投资要件 关键假设 1) 百白破 -Hib 四联苗 : 在五联苗断货和百白破供应紧张的背景下, 假设 年实现销量 350 万支和 476 万支 ;2) 乙肝 : 在北生研停产背景下, 假设 10ug 和 20ug 在 年实现销量分别维持 3710 万支和 47

|

|

|

- 盎 叶赫那兰

- 5 years ago

- Views:

Transcription

1 2018 年 03 月 20 日证券研究报告 深度报告 买入 ( 维持 ) 当前价 :55.90 元 康泰生物 (300601) 医药生物目标价 :71.23 元 (6 个月 ) 重磅产品陆续上市, 业绩未来 5 年 CAGR 有望超 50% 投资要点 推荐逻辑 :1) 公司在研产品梯队丰富, 每 1-2 年都有重磅产品上市, 公司 5 年后预计 25 亿净利润,CAGR 约 60%, 中长期预计 35 亿净利润 ;2) 在五联苗断货和百白破供应紧张背景下, 公司四联苗 2018 年将大爆发, 业绩极有可能超预期 ;3) 重磅产品研发步入收获期, 预计 2018 年三代狂犬获批上市和 13 价肺炎三期临床揭盲 即公司未来业绩高速增长确定性强 业绩有超预期可能且有重磅产品获批等催化剂, 买入 评级,2018 年目标市值 300 亿元 公司产品梯队丰富, 每 1-2 年都有重磅产品上市,5 年后预计 25 亿净利润 公司是国内在研产品最丰富的疫苗企业, 其多联苗技术国内民企中独树一帜, 公司每年都有新产品上市, 每 1-2 年都有重磅产品上市 我们认为现有四联苗 2018 年上市的三代狂犬和 23 价肺炎多糖疫苗,2020 年左右上市的 13 价肺炎结合疫苗和 sipv 将支撑公司 2022 年大概率实现 25 亿元净利润,2022 年左右将上市五联苗和 EV71 基因工程疫苗, 公司中长期可看见 35 亿元以上净利润 五联苗断货 + 百白破供应紧张, 公司四联苗 2018 年有望大爆发 :( 百白破 -Hib) 四联疫苗系公司独家产品, 是国内除百白破以外, 国产上市的多联苗中唯一的 多联最多的苗 2017 年 10 月赛诺菲巴斯德五联苗 8 批疫苗未获得 CFDA 批签发, 预计中国市场至少断货 1 年, 公司四联苗为官方推荐替代疫苗 同时 2017 年 11 月, 国内百白破主要供应商长生生物和武汉所出现供应紧张, 这将进一步推动了四联苗接种需求 我们预计四联苗 2018 年销量至少 350 万支, 有超预期可能, 公司业绩有望大爆发 多个产品即将上市, 公司业绩将逐年爆发 公司已有多个重磅产品处于临床试验后期或待上市状态, 驱动公司业绩逐年爆发 1)23 价肺炎 : 已完成生产现场检查阶段, 预计 2018 年中上市, 未来每年可稳定贡献净利润近 2 亿元 ;2) 第三代狂犬疫苗 : 已通知生产现场检查, 为巴斯德全套技术引进项目, 预计 2018 年底获批, 未来每年可稳定贡献净利润 9.5 亿元 ;3)sIPV: 二期临床阶段, 优先审评审批, 为 WHO 全套技术引进项目, 有望在 2020 年上市, 未来每年可稳定贡献净利润近 3 亿元 ;4)13 价肺炎 : 全球疫苗之王, 目前 III 期临床末期, 预计 2018 年 月揭盲报产, 有望 2020 年成为国内第二家上市的企业, 未来每年可稳定贡献净利润 11.5 亿元 盈利预测与投资建议 在不考虑新产品上市和业绩超预期的情况下, 我们预计 年归母净利润分别为 4.3 亿元和 6.7 亿元 我们选取了长生生物 智飞生物和沃森生物作为可比公司, 行业 年平均估值分别为 85.3 倍和 31.3 倍, 对应公司相对估值 365 亿元 利用现金流折现对五大品种 ( 四联苗 23 价肺炎 三代狂犬 sipv 和 13 价肺炎 ) 估值, 合理市值 291 亿元 我们给予乙肝等其他品种 9 亿元市值, 我们给予公司目标市值 300 亿元, 对应目标价 元, 买入 评级 指标 / 年度 2016A 2017E 2018E 2019E 营业收入 ( 百万元 ) 增长率 21.91% % 65.79% 29.52% 归属母公司净利润 ( 百万元 ) 增长率 37.24% % 99.27% 54.58% 每股收益 EPS( 元 ) 净资产收益率 ROE 11.73% 19.94% 28.44% 30.54% PE PB 数据来源 :Wind, 西南证券 西南证券研究发展中心 分析师 : 朱国广 执业证号 :S 电话 : 邮箱 :zhugg@swsc.com.cn 分析师 : 陈铁林 执业证号 :S 电话 : 邮箱 :ctl@swsc.com.cn 联系人 : 张祝源 邮箱 :zzy@swsc.com.cn [Table_QuotePic] 相对指数表现 47% 30% 14% -3% -19% -36% 17/3 17/5 17/7 17/9 17/11 18/1 18/3 数据来源 : 聚源数据 基础数据 总股本 ( 亿股 ) 4.21 流通 A 股 ( 亿股 ) 周内股价区间 ( 元 ) 总市值 ( 亿元 ) 总资产 ( 亿元 ) 每股净资产 ( 元 ) 2.36 相关研究 [Table_Report] 1. 康泰生物 (300601): 补全腮腺炎后, 公 司将成可研发麻腮风 - 水痘四联苗唯一 民企 康泰生物 (300601): 乙肝和四联苗高速 增长, 多个重磅产品将陆续获批 康泰生物 (300601): 业绩大超预期, 乙 肝和四联苗呈高速增长态势 康泰生物 (300601): 四联苗 三代狂犬 和 13 价肺炎等将陆续放量, 公司业绩将 逐年爆发 康泰生物沪深 300 请务必阅读正文后的重要声明部分

2 投资要件 关键假设 1) 百白破 -Hib 四联苗 : 在五联苗断货和百白破供应紧张的背景下, 假设 年实现销量 350 万支和 476 万支 ;2) 乙肝 : 在北生研停产背景下, 假设 10ug 和 20ug 在 年实现销量分别维持 3710 万支和 475 万支 ;3) 独家 60ug 乙肝 : 假设 年实现销量 70 万支和 90 万支 ;4)Hib: 假设 年维持 430 万支 ;5)23 价肺炎 年分别实现 16 万支和 55 万支 ;6) 人二倍体狂犬 2019 年实现 15 万人份 ;7) 假设各个产品价格体系不变 我们区别于市场的观点 1) 市场认为公司销售能力差, 四联苗难以实现放量 而我们认为内外部环境变化下, 公司四联苗放量无忧 外部变化 :2018 年五联苗断货和百白破供货紧张, 公司四联苗为最佳替代方案 ; 内部变化 : 公司从 2017 年开始营销改革, 接种点覆盖率逐年提高, 从 2016 年 30% 提高到 2017 年 45%, 预计到 2018 年会到 60%-70% 2) 市场忽视了公司 13 价肺炎进展 我们认为 : 公司 13 价肺炎进展迅速, 有望成为国内第二家上市的企业, 辉瑞 13 价肺炎疫苗 2017 年初在国内上市后, 公司 2017 年 7-8 月启动三期临床, 目前三期临床试验末期, 预计 2018 年 月揭盲报产 股价上涨的催化因素 四联苗销量超预期 ; 三代狂犬疫苗获批进度超预期 ;13 价肺炎疫苗临床三期揭盲成功 估值和目标价格 我们在不考虑新产品上市下, 保守预计 年业绩分别为 4.3 亿和 6.7 亿元, 对应当前股价 PE 分别为 54 和 35 倍 我们选取了长生生物 智飞生物和沃森生物作为可比公司, 行业平均 年估值分别为 85.3 倍和 31.3 倍, 若给予 2018 年倍 85 估值, 则对应公司相对估值 365 亿元 考虑到不同可比公司估值差异较大, 我们认为相对估值参考意义不强, 我们通过对四联苗和即将上市的四大品种做现金流折现估值, 算出合理市值 291 亿元, 我们给予乙肝等其他品种 9 亿元市值 综上, 我们给予公司 2018 年目标市值 300 亿元, 对应目标价 元, 买入 评级 投资风险 四联苗及相关重点品种销量或低于预期 ; 重磅产品获批上市进度或低于预期 ; 在研产品研发失败的风险 ; 系统性估值水平的下降 ; 行业出现群体性疫苗事件或导致行业收入下滑的风险 请务必阅读正文后的重要声明部分

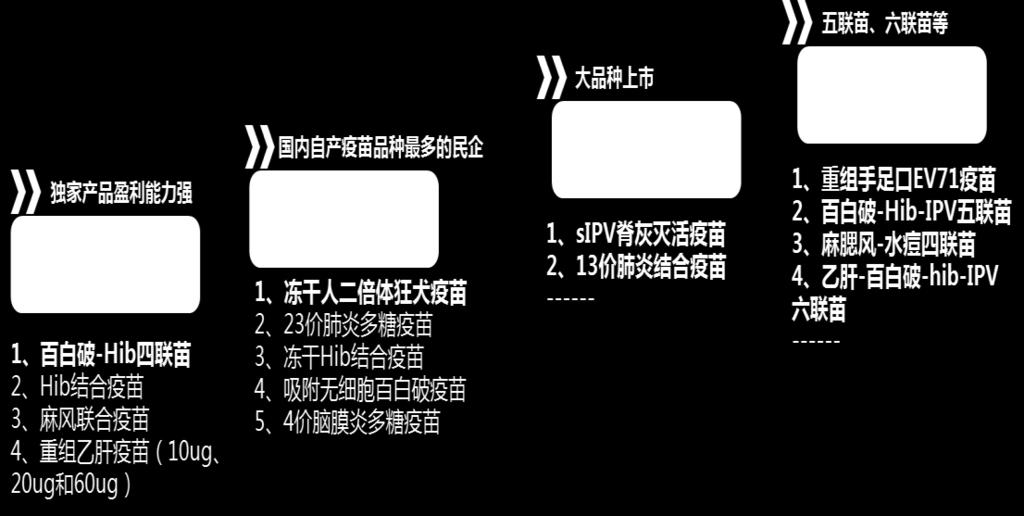

3 目录 1 公司为国内产品梯队最丰富的疫苗企业, 正高速增长 公司业绩高速增长, 归母净利润 5 年 CAGR 达 80% 公司已上市产品批签发量业内居首 继乙肝疫苗后, 独家四联苗已成公司业绩贡献主力 研发实力强劲, 众多在研产品并驾齐驱 每 1-2 年都有重磅产品上市,2022 年预计实现 25 亿净利润 新型疫苗驱动国内行业爆发, 公司联苗技术独树一帜 疫苗具有重大的社会和经济效益, 为国之战略行业 全球疫苗市场已达 400 亿美元, 四大巨头公司并驾齐驱 全球前十大疫苗总销售超 160 亿美元, 公司布局达 6 个 多联多价为行业趋势, 公司多联苗技术在国内民企独树一帜 多联苗格局变化, 公司四联苗 2018 年有望爆发 五联苗国内至少断货 1 年, 公司四联苗为最佳替代方案 百白破市场面临供应紧张, 将进一步提升公司四联苗需求 公司已启动营销改革, 四联苗等重磅产品蓄势待发 四联未来 3-4 年将继续独占市场, 峰值有望贡献 8 亿元净利润 三代狂犬 13 价肺炎和 IPV 等陆续上市, 推动业绩爆发 价肺炎多糖疫苗 :2018 年上市, 每年稳定贡献 2 亿净利润 冻干人用狂犬病疫苗 (MRC-5 细胞 ):2018 年底上市,2022 年后可贡献净利润 7 亿元, 每年稳定贡献 9.5 亿元 Sabin 株脊髓灰质炎灭活疫苗 (Vero 细胞 )sipv: 预计 2020 年上市,2022 年有望贡献净利润 2 亿元, 每年稳定贡献近 3 亿元 价肺炎结合疫苗 : 国内进度第二快,2022 年或贡献净利润 6 亿元, 每年稳定贡献 11.5 亿元 盈利预测与估值 主营业务盈利预测 四联苗销量对公司盈利的弹性测算 相对及绝对估值 风险提示 请务必阅读正文后的重要声明部分

4 图目录 图 1: 公司股权结构... 1 图 2: 公司 营业收入及增速... 2 图 3: 公司 归母净利润及增速... 2 图 4: 历年乙肝疫苗 10 μg 批签发量... 3 图 5: 历年 Hib 疫苗批签发量... 3 图 6: 康泰生物 Hib 结合疫苗市占率... 3 图 7: 历年四联苗 ( 百白破 -Hib) 批签发量... 3 图 8: 公司历年主营业务收入结构... 4 图 9:2017 年各产品归母净利润贡献占比估算... 4 图 10: 公司历年研发投入及营收占比... 4 图 11: 公司 引进来 走出去 的全球研发战略... 4 图 12: 公司在研产品梯队情况... 5 图 13: 公司重磅产品上市概览... 6 图 14: 全球疫苗市场 ( 亿美元 )... 8 图 15: 全球疫苗市场地域格局... 8 图 16: 疫苗市场增速预测... 8 图 17:2016 疫苗市场前四大巨头... 8 图 18: 五联苗与单苗对比 图 19:sIPV 和 cipvⅢ 期临床抗体阳转率比较 图 20: 年 IPV 批签发量情况 ( 万支 ) 请务必阅读正文后的重要声明部分

5 表目录 表 1: 公司在销产品概况及竞争格局... 2 表 2: 市售疫苗分类... 7 表 3: 美国部分疫苗对疾病发生率的影响和费用 - 效益比值 (CBR) 情况... 7 表 4:2016 年销售额排名前十的疫苗及公司布局... 9 表 5: 国内多联苗上市情况 表 6: 国内联苗申报注册情况 表 7: 国内民营企业中制备多联苗的基础苗技术情况 表 8: 浙江省疾控推荐的不同剂次五联苗接种对象后续替代方案 表 9: 浙江省疾控推荐的五联苗接种对象替代方案 表 10: 国内百白破历年批签发情况 表 11: 各大疫苗上市公司销售队伍情况 表 12:Hib 相关联苗批签发 使用及中标价格情况 表 13: 公司四联苗 年收入和净利润贡献预测 表 14: 国内各企业 23 价肺炎疫苗批签发及中标价格情况 表 15:23 价肺炎球菌多糖疫苗申报情况 表 16: 公司 23 价肺炎 年收入和净利润贡献预测 表 17: 国内主要狂犬疫苗特点比较 表 18: 历年国内人用狂犬疫苗批签发及中标情况 ( 单位 : 万支 ) 表 19: 国内人用狂犬疫苗人二倍体申报情况 表 20: 公司第三代狂犬疫苗收入和利润贡献预测 表 21: 口服脊灰减毒活疫苗 (OPV) 和注射接种的灭活脊灰疫苗 (IPV) 特性比较 表 22:sIPV 药品申报情况 表 23: 公司 sipv 年收入和净利润贡献预测 表 24:13 价肺炎球菌结合疫苗药品申报情况 表 25:13 价肺炎结合疫苗收入和净利润贡献预测 表 26: 分项业务收入拆分及预测 表 27: 公司期间费用率情况 表 28: 四联苗销量对公司 2018 年业绩贡献弹性测算 表 29: 可比公司估值情况 表 30: 五大核心品种现金流折现估值 附表 : 财务预测与估值 请务必阅读正文后的重要声明部分

等产品 公司生产基地主要为深圳基 因工程疫苗基地 ( 乙肝疫苗 +EV71 手足口疫苗 ) 和北京民海新型疫苗基地 ( 四联苗 13 价 肺炎 五联苗和狂犬疫苗人二倍体等 ) 公司实际控制人为董事长 总经理杜伟民, 直接持股 54.46% 在股权激励方面 : 公司副总郑海发持股 3.")

6 1 公司为国内产品梯队最丰富的疫苗企业, 正高速增长 公司成立于 1992 年, 通过自主研发 合作开发和 引进 消化 吸收 再创新 并驾齐驱 的集成研发模式, 掌握了多项国内外先进的生物疫苗核心技术, 现已形成产品线丰富 产品结构优良且具有良好市场前景的疫苗产品梯队 公司主要产品有重组乙型肝炎疫苗 (10μg 20μg 60μg 三种规格 ) b 型流感嗜血杆菌结合疫苗 麻疹风疹联合减毒活疫苗 无细胞百 白破 b 型流感嗜血杆菌联合疫苗 ( 四联苗 独家产品 ) 等产品 公司生产基地主要为深圳基 因工程疫苗基地 ( 乙肝疫苗 +EV71 手足口疫苗 ) 和北京民海新型疫苗基地 ( 四联苗 13 价 肺炎 五联苗和狂犬疫苗人二倍体等 ) 公司实际控制人为董事长 总经理杜伟民, 直接持股 54.46% 在股权激励方面 : 公司副总郑海发持股 3.13%, 公司部分高管和核心技术骨干通过深圳民康股权投资持股 3.01%, 公司 2017 年实施了第一期股权激励, 加上预留股权, 合计持股 2.9% 图 1: 公司股权结构 数据来源 : 公司公告, 西南证券整理 1.1 公司业绩高速增长, 归母净利润 5 年 CAGR 达 80% 年, 公司营收和归母净利润 CAGR 分别为 56.9% 和 80.2%, 呈高速增长态势 其中 2013 年收入增速远超归母净利润增速主要原因有 :1) 公司四联苗新上市, 而早期费用较高 ;2) 公司低毛利率的麻风一类苗上市, 导致公司整体毛利率有所降低 ;3)2013 年疫苗事件导致 60ug 乙肝存货跌价 1700 多万 2017 年公司实现收入 11.6 亿元, 同比 %, 归母净利润 2.18 亿元, 同比 % 请务必阅读正文后的重要声明部分 1

类型 2017 年批签发排名及份额看点 重组乙型肝炎疫苗 ( 酿酒酵母 ) 20 μg 2(2) 二类苗第一,")

7 图 2: 公司 营业收入及增速 图 3: 公司 归母净利润及增速 数据来源 : 公司公告, 西南证券整理 数据来源 : 公司公告, 西南证券整理 1.2 公司已上市产品批签发量业内居首 公司主要产品为乙肝疫苗 Hib 疫苗 麻风二联苗和四联苗 4 种疫苗产品, 各品种市占率均居首位或行业第二 从竞争格局上看 : 乙肝疫苗 : 目前行业终端需求稳定在 8400 万支左右, 公司 10 μg,20 μg 批签发量均为国内第一 ; 其中 60μg 乙肝疫苗为公司独家产品, 主要用于成人无应答人群, 60μg 正申报为免疫调节剂, 用于乙型肝炎治疗, 目前处于临床数据自查阶段, 若获批准有望打开公司乙肝疫苗成长空间 ; Hib 疫苗 : 单苗正被多联多价苗取代, 有一定的下滑趋势, 但相对 2016 年, 公司市场占比仍增加了 6.94 个百分点, 凸显公司品牌认可度和销售实力 ; 百白破 -Hib 疫苗 : 国内独家产品, 逐渐对百白破和 Hib 单苗实现替代, 正快速增长 ; 麻风二联苗 : 主要为一类苗, 国内需求稳定 表 1: 公司在销产品概况及竞争格局 药品名称 规格 国产同品种数 ( 同品规数 ) 类型 2017 年批签发排名及份额看点 重组乙型肝炎疫苗 ( 酿酒酵母 ) 20 μg 2(2) 二类苗第一, 48.6% 份额同比增长 72.0%, 重组乙型肝炎疫苗 ( 酿酒酵母 ) 10 μg 2(2) 一类苗第一, 61.8% 68.9%; 需求稳定 重组乙型肝炎疫苗 ( 酿酒酵母 ) 60 μg 2(1) 二类苗独家看免疫调节剂拓展 b 型流感嗜血杆菌结合疫苗 0.5 ml 6(5) 二类苗第一,35.1% 总体被联苗替代下滑中, 但占比仍在上升 无细胞百白破 b 型流感嗜血杆菌联合疫苗 0.5 ml 1(1) 二类苗独家高增长的重点品种 麻疹风疹联合减毒活疫苗 0.5 ml 2(1) 一类苗第二,30.4% 需求和格局稳定 数据来源 : 药智网 西南证券整理 ( 注 : 乙肝疫苗批签发排名包含 CHO 细胞 汉逊酵母和酿酒酵母三种细胞来源 ) 请务必阅读正文后的重要声明部分 2

8 图 4: 历年乙肝疫苗 10 μg 批签发量 图 5: 历年 Hib 疫苗批签发量 数据来源 : 药智网 西南证券整理 图 6: 康泰生物 Hib 结合疫苗市占率 数据来源 : 药智网 西南证券整理 图 7: 历年四联苗 ( 百白破 -Hib) 批签发量 数据来源 : 药智网, 西南证券整理 数据来源 : 药智网, 西南证券整理 1.3 继乙肝疫苗后, 独家四联苗已成公司业绩贡献主力 2012 年乙肝疫苗为公司核心产品, 自 2012 年底公司 Hib 和四联苗先后上市后, 合计收入占比已从 2014 年开始超过了乙肝疫苗,2017 年我们预计公司乙肝 四联苗和 Hib 收入占比分别为 38.9% 34.9% 和 23.5% 在净利润方面, 根据公司毛利率及格局看, 我们预计 2017 年四联苗业绩贡献超过 40%, 乙肝合计贡献 37%, 其中 60ug 乙肝预计贡献 12% 的净利润, Hib 预计贡献 21% 的净利润 请务必阅读正文后的重要声明部分 3

9 图 8: 公司历年主营业务收入结构 图 9:2017 年各产品归母净利润贡献占比估算 数据来源 : 公司公告, 西南证券整理 备注 :2017 年数据为估算 数据来源 : 公司公告, 西南证券整理 备注 :2017 年数据为估算 1.4 研发实力强劲, 众多在研产品并驾齐驱 公司自成立以来, 承担了多项国家 省 市级重点科研项目及技术开发任务 作为国家高新技术企业, 于 1998 年获 深圳市科技进步一等奖,2011 年被评定为 深圳新型疫苗工程 实验室,2012 年被评定为 广东省治疗性乙肝疫苗工程实验室 等多项荣誉 公司生产的用 于无应答人群的 60µg 乙肝疫苗分别获国家科学技术部 国家环境保护部 国家商务部 国 家质量监督检验检疫总局联合颁发的 国家重点新产品 证书, 无细胞百白破 b 型流感嗜血杆 菌联合疫苗作为首个国产四联疫苗, 获得国家药监局颁发的新药证书 公司重视与众多科研 单位合作, 稳健优秀的研发团队均为公司的众多研发成果打下了坚实基础 此外, 公司对新产品研发的重视在研发投入上亦有所体现, 历年研发投入占总营业收入的比例始终保持在 11% 以上, 稳居疫苗行业公司排名前三 实施全球化战略, 加强产品海外注册, 让疫苗走出国门 引进来 : 与国内外知名生物医药企业展开广泛合作, 引进全世界最先进 最顶级的 疫苗生产技术, 带动国内疫苗发展 走出去 : 开展多个国家的注册工作, 目前已获得乌兹别克斯坦 孟加拉国 巴基斯 坦疫苗注册证 科特迪瓦 菲律宾 GMP 证书, 让疫苗产品走出国门 图 10: 公司历年研发投入及营收占比 图 11: 公司 引进来 走出去 的全球研发战略 数据来源 : 公司年报, 西南证券整理 数据来源 : 公司公告, 西南证券整理 请务必阅读正文后的重要声明部分 4

1.")

10 经过多年的研发积累, 目前除已上市的 4 种产品以外, 目前公司在研项目 25 项, 其中 5 项已申请药品注册批件, 包括重磅产品 23 价肺炎球菌多糖疫苗和冻干人用狂犬病疫苗 (MRC-5 细胞 );11 项已经获得临床批件, 甲型肝炎灭活疫苗已完成 Ⅲ 期临床, 正处于临床研究总结阶段 ; 1 项正处于申请临床研究及处于临床前研究阶段的 8 项疫苗 图 12: 公司在研产品梯队情况 数据来源 : 药智网 西南证券整理 ( 备注 : 深色表示已完成, 浅色表示进行中 ) 1.5 每 1-2 年都有重磅产品上市,2022 年预计实现 25 亿净利润 从在研产品梯队及其进度看, 我们认为公司是国内研发产品梯队最丰富的民营企业 不考虑临床前和正在申报临床试验的品种, 仅分析已经进入临床试验中后期的产品梯队, 我们认为公司未来 4 年将获批超过 7 个品种, 即每年都有新产品上市, 每 1-2 年都有重磅产品上市 假设其他所有产品覆盖公司期间费用, 我们认为仅百白破 -Hib 四联苗 23 价肺炎多糖疫苗 冻干人二倍体狂犬 13 价肺炎结合疫苗和 sipv, 这五大品种到 2022 年或可贡献净利润 25 亿元, 即 5 年 10 倍,CAGR 约 60% 若这些产品如期上市及放量, 中长期有望贡献净利润近 35 亿元, 详情见后续品种专项分析 : 百白破 -Hib 四联苗 : 已上市,2022 年达到 10% 渗透率, 即 170 万人份,680 万支, 保守估计可至少贡献净利润 8 亿元 23 价肺炎多糖疫苗 :2018 年中上市,2022 年公司实现销售 320 万支, 可贡献 1.7 亿元净利润, 后续每年有望稳定在近 2 亿元 冻干人二倍体狂犬 :2018 年底上市,2022 年达到 15% 替代率,220 万人份, 可贡献 7 亿净利润, 后续每年稳定贡献 9.5 亿元净利润 13 价肺炎结合疫苗 :2020 年上市,2022 年公司渗透率 4%,270 万支, 可贡献 6 亿净利润, 后续每年可贡献 11.5 亿元净利润 sipv 灭活脊髓灰质炎 :2020 年上市,2022 年公司渗透率 20%,1300 万支, 可贡献 2 亿元净利润, 后续每年有望稳定在近 3 亿元 请务必阅读正文后的重要声明部分 5

11 图 13: 公司重磅产品上市概览 数据来源 : 西南证券 请务必阅读正文后的重要声明部分 6

12 2 新型疫苗驱动国内行业爆发, 公司联苗技术独树一帜 2.1 疫苗具有重大的社会和经济效益, 为国之战略行业 疫苗指的是通过刺激产生抗体对特定疾病形成免疫力的生物制剂, 包括灭活或减毒微生物 微生物代谢产物或衍生物 疫苗保留了病原体刺激动物体免疫系统的特性, 但不具致病性, 接种后免疫系统可产生特异性抗体 免疫因子和活性物质等保护性物质, 从而起到抵抗致病菌 预防感染性疾病的作用 按照从疫苗成分及技术路径可粗略分为减毒疫苗 灭活疫苗 亚单位疫苗 结合疫苗和基因工程疫苗 从 18 世纪末牛痘疫苗用于预防天花的发现开始, 疫苗的研制理论和技术取得了巨大的发展和应用 19 世纪霍乱 狂犬减毒活疫苗及鼠疫灭活疫苗等得到广泛应用, 至 20 世纪末分子生物学的发展促使亚单位疫苗产生, 如多糖及结合疫苗, 以及后续基因工程疫苗的不断开发, 不仅使疫苗的制造工艺更加简便完善 安全性和免疫原性进一步提高, 而且使疫苗在预防作用基础上新增治疗功效, 如前列腺癌疫苗 HIV 疫苗等, 应用前景广阔 表 2: 市售疫苗分类分类抗原类型优点缺点代表产品减毒疫苗减毒病原体接种次数少, 效果好潜在致病性脊灰减毒 甲肝减毒疫苗 常规 疫苗 灭活疫苗彻底失活病原体稳定性好, 安全接种次数多, 维持时间段百日咳 乙脑 伤寒 亚单位疫苗具有免疫原性的多糖分子生产工艺简单, 成本低接种次数多, 维持时间段流感亚单位 肺炎球菌多糖 结合疫苗以蛋白为载体的细菌多糖类纯度高, 副反应小价格高肺炎球菌 流脑结合疫苗 新型 疫苗 基因工程 疫苗 抗原基因通过分子克隆表达出特 定病原蛋白 稳定, 易运输, 兼具治疗效果 引起突变风险 HPV 幽门螺杆菌疫苗 数据来源 : 西南证券整理 社会效益 : 疫苗是传统病预防最有效的手段, 其发现深刻的影响了人类社会的发展, 是 一个国家的战略行业, 以美国等为代表的多个国家已经将疫苗纳入战略安全储备目录 :1) 中世纪的黑死病, 夺走了欧洲 1/3 的人口 ;2) 天花是最古老也是死亡率最高的传染病之一, 20 世纪 70 年代在全球被消灭 ;3)90 年代全球消除脊髓灰质炎计划至今, 使得超过 500 万儿童免于瘫痪 经济效益 : 疾病的有效预防所需的社会成本远低于疾病治疗, 而疫苗的开发应用则被称 为回报率极高的投资方式之一 : 美国 CDC 数据表明, 考虑疾病带来的治疗费用和生产力下 降, 美国每年 400 万新生儿免疫可直接节约净费用近 135 亿美元, 节约全部社会成本 700 亿美元 若用费用 效益比值 (CBR) 来准确衡量疫苗带来的经济价值, 疫苗产业的 CBR 可达 1:16-44, 即投资 1 元钱, 可得到 元的效益 表 3: 美国部分疫苗对疾病发生率的影响和费用 - 效益比值 (CBR) 情况 疾病名称 20 世纪平均发病例数 ( 人 / 年 ) 2009 发病例数 ( 人 / 年 ) 发病例数下降比例 (%) CBR 百日咳 白喉 破伤风联合疫苗 ( 合计 ) 23429( 合计 ) 92.80% 1:27 麻疹 风疹 腮腺炎联合疫苗 ( 合计 ) 1047( 合计 ) 99.90% 1:26 脊髓灰质炎疫苗 % 1:5.45 数据来源 : 美国 CDC, 西南证券整理 请务必阅读正文后的重要声明部分 7

占全球近 90% 的市场,2016 年世界疫苗销售排行榜前十的疫苗品种均来自这四家跨国巨头")

13 2.2 全球疫苗市场已达 400 亿美元, 四大巨头公司并驾齐驱 得益于全球对公共卫生的发展以及人类对疾病预防意识的不断增强, 全球疫苗市场发展十分迅速 根据 Statista 分析数据,2016 年全球疫苗市场容量接近 400 亿美元, 且预计未来 4-5 年内仍将保持 10% 左右的增速增长, 至 2020 年可增至约 600 亿美元, 远远超过整个制药行业市场增速 图 14: 全球疫苗市场 ( 亿美元 ) 图 15: 全球疫苗市场地域格局 数据来源 :Statista, 西南证券整理 数据来源 :WHO, 西南证券整理 从地域分布来看 : 全球疫苗市场仍以北美为主要市场, 占全球市场的 62.9%, 其次为欧洲占 18.8%, 其他地区则为 18.3% 中国和印度等亚洲市场目前市场占比较小, 但因持续增加的新生儿出生率和人口基数, 发展空间巨大, 根据 Kalorama Information 预测数据, 未来五年里中国的疫苗市场增速可达 10.8%, 远高于美国市场增速 8.2% 从竞争企业来看 : 由于疫苗行业壁垒较高, 大型企业无论在生产技术 质量控制还是产品研发方面都明显处于业内领先地位, 一般中小企业很难进入主流疫苗市场 目前全球疫苗市场主要由大型药企占据, 四家巨头企业 ( 赛诺菲巴斯德 葛兰素史克 辉瑞 默克 ) 占全球近 90% 的市场,2016 年世界疫苗销售排行榜前十的疫苗品种均来自这四家跨国巨头 图 16: 疫苗市场增速预测 图 17:2016 疫苗市场前四大巨头 数据来源 : Kalorama Information, 西南证券整理 数据来源 : EvaluatePharma, 西南证券整理 请务必阅读正文后的重要声明部分 8

14 2.3 全球前十大疫苗总销售超 160 亿美元, 公司布局达 6 个 近十年来, 全球疫苗行业的增长多得益于一系列高品质的创新疫苗品种的面市, 销量前 十的疫苗包括四种多价疫苗和三种多联疫苗, 传统疫苗的贡献率逐渐减少 2016 年十大畅 销疫苗单品年销售额均超过 5 亿美元, 总销售额 160 亿美元, 占全球疫苗总销售额超 40% 表现最为突出的是 2010 年辉瑞公司出品的 13 价肺炎疫苗 (Prevnar 13), 用于 13 种常 见的肺炎球菌, 自上市至今一直保持销售额第一, 被称为 全球疫苗之王, 2016 年其单 品全球销售达 57.2 亿美元 默沙东公司的人乳头状瘤病毒 (HPV) 九价疫苗 (Gardasil 9) 用于预防九种常见可致癌变的 HPV 病毒, 是除肺炎疫苗外近年来销量稳居第二的畅销疫苗 产品 上述二者稳居历年排名一二, 并为 2010 年之后疫苗市场的复合增长率的贡献超过 85%, 远超传统疫苗的市场表现, 说明新疾病领域疫苗的成功开发必然带来不可估量的巨大市场 排名随后的多种疫苗如默沙东的四联苗 赛诺菲四价流脑和五联苗 GSK 的六联苗等, 历年排名上下波动, 但总体可以看出多联疫苗的销售额明显优于单病种疫苗, 前十大品种还 有轮状病毒疫苗和带状疱疹病毒疫苗等, 这也进一步提示多价疫苗 多联疫苗等创新型疫苗 可成为当下疫苗市场的发展机会之一 从公司产品梯队看, 公司布局品种达 8 中, 其中公司在多联苗方面国内独树一帜,13 价肺炎疫苗进度国内第二, 公司这些重磅产品将逐年上市, 驱动公司业绩快速增长 表 4:2016 年销售额排名前十的疫苗及公司布局 排名 适应症 销售额 ( 亿美元 ) 康泰生物产品梯队 1 肺炎疫苗 (13 价 )- 辉瑞 在研项目, 国内第二位 2 人乳头瘤病毒疫苗 (HPV)- 默沙东 在研项目, 公司进度慢 3 麻腮风 - 水痘疫苗 - 默沙东 在研项目 4 四价流感疫苗 - 赛诺菲 百白破 + 脊灰 +b 型流感五联苗 - 赛诺菲 在研项目 6 百白破 + 脊灰 +b 型流感 + 乙肝六联苗 -GSK 在研项目 7 肝炎疫苗 -GSK 8.19 已上市产品, 且 60ug 为独家产品 8 带状疱疹疫苗 - 默沙东 肺炎疫苗 (10 价 )-GSK 6.85 在研项目 10 五价口服轮状病毒 - 默沙东 6.52 在研项目, 独家基因工程方式 合计 数据来源 : 公司年报, 西南证券整理 ( 注 : 英镑兑美元为 1.3, 欧元兑美元为 1.1) 2.4 多联多价为行业趋势, 公司多联苗技术在国内民企独树一帜 从上述销售排行榜看, 疫苗行业发展主要由新型疫苗放量推动, 从发展趋势上看, 新型疫苗中多联多价疫苗发展较快 多联多价疫苗分为两大类 : 一种是多价疫苗, 包含了同一种病原体的不同亚型或血清型 ; 二是多联疫苗, 包含多种单个疫苗来预防多种传染病 联苗大大缩减了儿童接种的次数从而使整个接种过程变得更容易, 以五联苗为例, 原本小孩需要接种 12 针, 使用联苗后只需要 4 针, 减少了接种次数 很多家庭都倾向于联苗而非单独的疫苗, 其广阔的市场空间在已上市的多种畅销多价多联疫苗中已得到充分体现 请务必阅读正文后的重要声明部分 9

15 图 18: 五联苗与单苗对比 数据来源 : 百度文库, 西南证券整理 目前国内已有多个多联苗上市, 进口主要为赛诺菲巴斯德的五联苗, 国内多联苗厂商主 要为国企中生集团, 主要产品为百白破系列和麻腮风系列, 这两类苗主要为免费提供的一类 苗, 虽然批签发量很大, 但中标价格很低 我们估算百白破系列市场规模 2 亿元左右, 麻腮 风系列市场规模不超过 5 亿元 表 5: 国内多联苗上市情况 国产已上市多联苗 生产企业 2016 年批签发 2017 年批签发 最新中标均价 吸咐无细胞百白破联合疫苗 中生集团 长生生物 沃森生物 万支 万支 3.4 元 / 支 吸附百日咳白喉联合疫苗 中生集团 0 0 吸附百白破乙型肝炎联合疫苗 中生集团 0 0 吸附百白破联合疫苗 中生集团 0 0 吸附白喉破伤风联合疫苗 中生集团 万支 万支 1.28 元 / 支 无细胞百白破 b 型流感嗜血杆菌联合疫苗 康泰生物 万支 万支 280 元 / 支 伤寒 副伤寒甲 乙联合疫苗 中生集团 0 0 麻疹腮腺炎联合减毒活疫苗 中生集团 92.3 万支 0 60 元 / 支 麻疹风疹联合减毒活疫苗 中生集团 康泰生物 万支 万支 5.8 元 / 支 麻腮风联合减毒活疫苗 中生集团 万支 万支 20.8 元 / 支 甲型乙型肝炎联合疫苗 科兴生物 万支 元 / 支 AC 群脑膜炎球菌 ( 结合 )b 型流感嗜血杆菌 ( 结合 ) 联合疫苗吸附无细胞百白破灭活脊髓灰质炎和 b 型流感嗜血杆菌 ( 结合 ) 联合疫苗 智飞生物 22.2 万支 万支 216 元 / 支 赛诺菲巴斯德 万支 万支 600 元 / 支 数据来源 : 药智网, 西南证券整理 从注册申报进程看, 国内已有多家企业正在申报多联苗, 基本全在临床试验申请或临床试验阶段 从品种上看, 主要为百白破系列 : 组分百白破三联苗, 以及以百白破为基础的百白破 -Hib 百白破-Hib-AC 百白破-Hib- 乙肝等 AC-Hib 仅有罗益生物申报生产和欧林生物申报临床 请务必阅读正文后的重要声明部分 10

16 整体看, 百白破 -Hib 四联苗和 AC-Hib 三联苗未来 3-5 年将维持非常良好的竞争格局, 是目前国内增长最快 盈利能力最强的多联苗 表 6: 国内联苗申报注册情况 受理号 药品名称 承办日期 企业名称 状态开始日 状态 CXSS AC 群脑膜炎球菌多糖 -b 型流感嗜血杆菌结合疫苗 2013/10/29 罗益生物 CXSL 吸附无细胞百 ( 三组分 ) 白破联合疫苗 华兰生物 临床审评中 CXSL 吸附无细胞百白破 ( 组分 ) 联合疫苗 康泰生物 临床审评中 CXSL 吸附无细胞百白破联合疫苗 ( 组分 ) 武汉所 临床审评中 CXSL 吸附无细胞百 ( 三组分 ) 白破联合疫苗 康希诺生物 批准临床 CXSL 吸附无细胞百 ( 三组分 ) 白破联合疫苗 北生研 批准临床 CXSL 无细胞百白破 -Sabin 株脊髓灰质炎联合疫苗 昆明所 临床审评中 CXSL A 群 C 群脑膜炎球菌 -b 型流感嗜血杆菌 ( 结合 ) 联合疫苗 欧林生物 批准临床 CXSL 吸附无细胞百白破 /b 型流感嗜血杆菌联合疫苗 沃森生物 批准临床 CXSL 吸附无细胞百白破 /b 型流感嗜血杆菌联合疫苗 武汉所 批准临床 CXSL 吸附无细胞百白破 /b 型流感嗜血杆菌 /AC 群脑膜炎球菌联合疫苗 武汉所 CXSL 吸附无细胞百白破 / 重组乙型肝炎 /b 型流感嗜血杆菌联合疫苗 沃森生物 主动撤回 数据来源 : 药智网 西南证券整理 与国际市场相比, 国内亟待技术升级, 对标国外重磅产品, 国内亟待开放以麻腮风为基础的麻腮风 - 水痘四联苗, 以及以百白破为基础的百白破 -Hib-IPV 或再连乙肝等五联苗和六联苗 由于研发多联苗必须具备单苗技术, 我们系统梳理了国内民营企业可制备多联苗的单苗上市及研发情况, 我们可以看出康泰生物是目前最具潜力制备百白破 -Hib-IPV 五联苗 百白破 -Hib-IPV- 乙肝六联苗或百白破 -Hib-IPV-AC 七联苗的民营企业, 也是唯一可制备麻腮风 - 水痘四联苗的企业 考虑到公司已经上市了国内唯一, 且联数最多的百白破 -Hib 四联苗, 我们认为公司是国内研发多联苗基础最好, 实力最强的民营企业, 即多联苗技术国内独树一帜 表 7: 国内民营企业中制备多联苗的基础苗技术情况国内民企吸附百白破组分百白破 Hib IPV 乙肝麻疹风疹腮腺炎水痘 AC 脑膜炎 康泰生物 百白破 /Hib 四 联苗已上市 申报临床已上市批准临床已上市麻风二联已上市临床前批准临床申报生产 沃森生物已上市已上市已上市长生生物已上市已上市已上市科兴生物批准临床申报临床已上市批准临床智飞生物已上市已上市 康希诺 批准临床 华兰生物申报临床批准临床已上市已上市 欧林生物已上市申报生产 成大生物申报临床批准临床 华北制药 大连汉信 华尔盾 已上市 已上市 已上市 请务必阅读正文后的重要声明部分 11

17 国内民企吸附百白破组分百白破 Hib IPV 乙肝麻疹风疹腮腺炎水痘 AC 脑膜炎 津斯特 申报临床 卫信生物 已上市 长春高新上海荣盛万泰生物雅立峰 已上市已上市批准临床申报临床 浙江天元 已上市 罗益生物批准临床已上市 康华生物 祥瑞生物 已上市 已上市 数据来源 : 药智网 西南证券整理 请务必阅读正文后的重要声明部分 12

18 3 多联苗格局变化, 公司四联苗 2018 年有望爆发 无细胞百白破 b 型流感嗜血杆菌联合疫苗 ( 以下简称百白破 -Hib, 四联苗 ) 为公司独家 产品 主要用于 3 月龄以上婴儿同时预防百日咳杆菌 白喉杆菌 破伤风梭状芽孢杆菌和 b 型流感嗜血杆菌引起的多种疾病 该产品系由百日咳杆菌 白喉杆菌 破伤风梭状芽孢杆菌 三种培养物的上清液, 经过纯化 脱毒后加入氢氧化铝吸附制成吸附无细胞百白破联合疫苗 (DTaP), 再与 Hib 疫苗联合而成 常规推荐免疫接种程序 :3 4 5 月龄进行基础免疫, 月龄加强免疫, 共计 4 针 从不重复接种的角度看, 公司四联苗的主要竞争品种有 :1) 百白破联合疫苗 ;2) 智飞 生物的 AC 流脑 - 脊髓灰质炎 (AC-Hib) 三联苗 ;3) 赛诺菲的百白破 -b 型流感嗜血杆菌 - 灭活脊髓灰质炎 (DTaP-IPV/Hib) 五联苗 3.1 五联苗国内至少断货 1 年, 公司四联苗为最佳替代方案 通过公开信息了解,2017 年 11 月, 赛诺菲巴斯德 8 个批次的五联苗因生产质量与工艺问题, 未通过 CFDA 批签发通过, 到目前为止尚未有新的批签发获得通过 各地从 2017 年 12 月底开始, 五联苗已经出现断货 2018 年 1 月 16 日, 浙江省疾控中心印发 关于做好 DTaP IPV/Hib 五联疫苗断供期间疫苗接种工作的通知, 出台 五联疫苗 替代接种方案, 针对未完成五联疫苗全程免疫者和未接种过五联疫苗者两种情况做出细致解读和建议 结合四川 广东 江苏和浙江等地疾控中心发布的替代方案, 我们认为四联苗为最佳替代方案 表 8: 浙江省疾控推荐的不同剂次五联苗接种对象后续替代方案已种情况 2 月龄 3 月龄 4 月龄 18 月龄 4 岁 1 剂五联苗 脊灰 + 四联苗脊灰 + 四联苗四联苗脊灰 脊灰 + 百白破 +Hib 脊灰 + 百白破 +Hib 百白破 +Hib 脊灰 2 剂五联苗五联苗 脊灰 + 四联苗四联苗脊灰 脊灰 + 百白破 +Hib 百白破 +Hib 脊灰 3 剂五联苗五联苗五联苗 数据来源 : 浙江省疾控中心, 西南证券整理 四联苗 百白破 +Hib 脊灰 脊灰 表 9: 浙江省疾控推荐的五联苗接种对象替代方案 接种方案 2 月龄 3 月龄 4 月龄 5 月龄 18 月龄 4 岁 脊灰 + 四联苗 脊灰 脊灰 + 四联苗 脊灰 + 四联苗 四联苗 四联苗 脊灰 脊灰 + 百白破 +Hib 脊灰 脊灰 + 百白破 +Hib 脊灰 + 百白破 +Hib 百白破 +Hib 百白破 +Hib 脊灰 数据来源 : 浙江省疾控中心, 西南证券整理 根据康泰生物招股说明书和长生生物重组报告书, 长生生物百白破生产周期为 5-7 个月, 康泰生物吸附无细胞百白破联合疫苗的生产周期为 216 天 / 批, 约合 7 个月 考虑到五联苗比四联苗和百白破多覆盖 1-2 个苗, 且 sipv 生产供应一直不是很好, 我们认为五联苗从头生产的周期至少 7 个月, 若从原液生产配置, 时间较短 但考虑到生产后, 需 2-3 个月从法国运输到中国海关进行药检,3-6 个月获得批签发, 然后在经 1-2 个月流通运输到全国各地接种点, 我们认为即便现在开始生产, 再顺利通过批签发, 五联苗最快预计到 2018 年底才 请务必阅读正文后的重要声明部分 13

19 能重回中国上市 由于 CFDA 还需要对五联苗生产现场检查, 目前尚未有明确结论, 我们不 排除五联苗长时间退出中国市场 四联苗为五联苗最佳替代方案,2018 年确定性爆发 3.2 百白破市场面临供应紧张, 将进一步提升公司四联苗需求 2017 年 11 月 3 日,CFDA 发布在药品抽样检验中检出长春长生生物科技有限公司生产 的批号为 武汉生物制品研究所有限责任公司生产的批号为 的 百白破疫苗效价指标不符合标准规定 按照相关规定, 中检院对企业报请批签发的疫苗, 逐 批进行安全性指标检验, 对效价有效性指标按国际通行做法随机抽取 5% 进行检验 经查批 签发记录, 该 2 批次疫苗安全性指标符合标准, 但效价有效性指标不在抽样检验范围内, 即 安全无效或安全低效 从历年批签发量上看, 武汉所和长生生物为供应主体, 这两家企业正在接受 CFDA 调查, 尚无明确结论, 但从 2018 年 1 月批签发看, 目前仅有沃森生物的吸附无细胞百白破获得 50 万支左右批签发, 武汉所最新的 80 万支批签发实际为 2017 年 7 月通过的批签发 我们判断 2018 年百白破供应将处于一个比较紧张的状态, 考虑到公司四联苗覆盖了百白破, 我们认 为百白破的供应紧张, 将进一步提升对四联苗的需求 表 10: 国内百白破历年批签发情况 药品通用名 生产企业 规格 2010A 2011A 2012A 2013A 2014A 2015A 2016A 2017A 吸附无细胞百白破联合疫苗 上海所 2.0ml 吸附无细胞百白破联合疫苗 天坛生物 0.5ml 吸附无细胞百白破联合疫苗 成都所 0.5ml 吸附无细胞百白破联合疫苗 武汉所 0.5ml 吸附无细胞百白破联合疫苗 长生生物 0.5ml 吸附无细胞百白破联合疫苗 沃森生物 0.5ml 29.5 数据来源 : 药智网, 西南证券整理 3.3 公司已启动营销改革, 四联苗等重磅产品蓄势待发 预防用疫苗销售不同于治疗性药品销售, 创新药学术推广至高点集中在国内 2000 家三 甲医院, 而疫苗需要下沉至基层近 5 万个接种点 智飞生物 2017 年三联苗销量约 370 万支, 约为四联苗的 2.5 倍, 主要系智飞生物已建立了近 1200 人的直销队伍, 可直接覆盖全国 多个接种点 公司从 2017 年开始营销改革 :1) 直销队伍建设 : 预计 2018 年将达 人 ;2) 加强封闭式队伍建设 : 即推广服务商仅能销售公司产品, 并考核接种点覆 盖率和实际接种率, 接种率 2016 年为 30%,2017 年已达 40%-50%, 预计 2018 年可达 70% 表 11: 各大疫苗上市公司销售队伍情况 疫苗上市公司 2016A 销售人员 2017A 销售人员 智飞生物 沃森生物 61 NA 长生生物 康泰生物 数据来源 : 公司公告, 西南证券整理 请务必阅读正文后的重要声明部分 14

20 3.4 四联未来 3-4 年将继续独占市场, 峰值有望贡献 8 亿元净利润 国家统计局近日发布的数据显示, 根据全国人口变动抽样调查数据推算,2017 年我国出生人口 1723 万人, 虽比 2016 年小幅减少, 但明显高于 十二五 时期年均出生 1644 万人的水平, 是 2000 年以来历史第二高值 2017 年是我国 全面两孩 生育政策实施的第二年, 也是政策效果完整显现的第一年 受政策效应影响,2016 年二孩出生数量大幅上升, 明显高于 十二五 时期平均水平,2017 年二孩数量进一步上升至 883 万人, 比 2016 年增加了 162 万人 ; 二孩占全部出生人口的比重达到 51.2%, 比 2016 年提高了 11 个百分点 根据历年批签发数据, 我们估计全国过去 8 年, 平均每年 Hib 相关疫苗接种在稳定在 2600 万支左右, 按每年接种 4 支算, 接种人群约 650 万人 据国家统计局统计, 十二五 时期年均出生 1644 万人的水平, 即 Hib 疫苗接种率近 40% 根据国家统计局统计,2017 年是 全面两孩 生育政策实施后的第二年, 新生人口约 1723 万人, 其中二孩 883 万人, 占比达 51.2% 从批签发数量上看, 以智飞生物三联苗 康泰生物四联苗和巴斯德五联苗为代表的联苗正逐步取代 Hib 单苗 从 2017 年批签发量看, 多联苗批签发数量已经接近 Hib 单苗 我们认为三联苗 四联苗和五联苗渗透率均有望达到 10%-15% 按 1700 万人口算, 三联苗 四联苗和五联苗接种人群可达 万人, 按 4 支 / 人份算, 对应 万支 考虑到五联苗断货或长时间退出中国市场, 三联苗和四联苗渗透率或可达到 15%-20%, 对应 万人, 对应 万支 综上, 我们认为公司四联苗保守销售峰值可达 700 万支, 乐观销售峰值可达 1000 万支 表 12:Hib 相关联苗批签发 使用及中标价格情况药品企业年龄针数中标价 Hib 单苗 2-60 月 元 DTaP-Hib 四联苗北京民海 3 月以上 元 DTaP-IPV/Hib 五联苗赛诺菲巴斯德 2 月以上 元 AC-Hib 三联苗智飞生物 2-71 月 元 合计 ( 万支 ) 数据来源 : 药智网 西南证券整理 根据上述数据我们按如下表格预测了四联苗 年收入和净利润情况 :1) 新生 儿 2018 年开始稳定在 1700 万人左右 ;2) 在五联苗缺货和百白破供应紧张催化下,2018 年渗透率达到 5% 左右,350 万支 ;3) 四联苗渗透率随着公司销售推广加强, 到 2021 年渗 透率达到 10%, 保守预计峰值渗透率为 10%;4) 如前表 6 显示, 国内百白破 -Hib 四联苗仅 沃森生物和武汉所, 分别于 2012 年和 2015 年获批临床, 根据中国临床试验数据库显示, 均未开展临床试验, 即未来 5 年公司将保持独家产品地位 5) 由于行业竞争格局良好, 我们预计出厂价格稳定在 275 元 / 支, 净利润率稳定在 42% 根据模型, 我们认为四联苗,5 年后, 即 2022 年可为公司产生近 8 亿净利润贡献, 在 不考虑费用率下降的情况下, 未来有望稳定在 8 亿元左右 请务必阅读正文后的重要声明部分 15

21 表 13: 公司四联苗 年收入和净利润贡献预测 新生儿数量 ( 万人 ) 四联苗渗透率 2.2% 5.2% 7.0% 9.0% 10.0% 10.0% 10.0% 10.0% 10.0% 四联苗接种人数 ( 万人 ) 四联苗销售数量 ( 万支 ) 出厂单价 ( 元 / 支 ) 销售收入 ( 亿元 ) 净利润率 42% 42% 42% 42% 42% 42% 42% 42% 42% 净利润 ( 亿元 ) 数据来源 : 卫计委, 药智网, 西南证券 请务必阅读正文后的重要声明部分 16

22 4 三代狂犬 13 价肺炎和 IPV 等陆续上市, 推动业绩爆发 疫苗行业是国内与国外创新药放量最相似的行业, 产品上市后放量极快, 一般 3-5 年即可达到销售峰值 同时也是竞争格局对产品盈利能力影响非常大的子行业, 一般同一个产品竞争企业超过 5 家, 行业盈利能力就会大幅降低 一个企业的在研产品梯队及其竞争格局是评价一个企业最重要的指标 沃森生物 智飞生物及本公司是国内研发投入较大, 且在研产品梯队丰富的企业, 其中公司已有多个重磅产品处于临床试验后期或待上市状态 从品种潜力看 : 公司重磅产品有第三代狂犬疫苗 13 价肺炎疫苗 sipv EV71 手足口和五联苗等 从研发进度上看 : 我们预计 2018 年有望上市的重磅品种有 23 价肺炎多糖疫苗和冻干人用狂犬病疫苗 (MRC-5 细胞 ),sipv( 灭活脊髓灰质炎疫苗 ) 和 13 价肺炎结合疫苗有望 2020 年上市, 其余临床前重点品种预计 5 年后陆续上市, 因此公司中长期增长动力十足 在研产品梯队中, 我们将重点分析 2018 年上市的 23 价肺炎疫苗和人二倍体狂犬,2020 年左右上市的 sipv 和 13 价肺炎结合疫苗 这四大产品将成公司未来 3-5 年核心新品种 价肺炎多糖疫苗 :2018 年上市, 每年稳定贡献 2 亿净利润 23 价肺炎多糖疫苗主要针对 23 种最常见血清型引起的肺炎球菌感染性疾病产生保护, 其免疫覆盖率占引起肺炎球菌感染血清型的 90%, 对 2 岁以上的人有免疫原性和保护作用 23 价肺炎球菌多糖疫苗的适用人群非常广泛, 美国疾病预防控制中心推荐 65 岁以上老年人 2-64 岁具有长期慢性病或免疫功能低下者以及 岁吸烟者或有哮喘史的成年人接种 23 价肺炎球菌多糖疫苗 在国内 23 价肺炎多糖疫苗主要推荐用于 2 岁以上高危人群以预防肺炎球菌性肺炎, 以及 50 岁或 50 岁以上个体的常规接种, 如上海从 2013 年底开始为 60 岁以上老年人免费接种 23 价肺炎疫苗 标准接种程序为 1 针, 对肺炎球菌感染高风险人群,23 价肺炎球菌多糖疫苗可间隔 5 年后复种 目前国内仅有默沙东 巴斯德 成都生物制品研究所和沃森生物上市了 23 价肺炎球菌多糖疫苗, 其中赛诺菲巴斯德近 3 年没有批签发, 停止了销售 从历年批签发数量看, 年年均批签发量约 600 万支, 按 190 元算, 市场规模近 12 亿元 表 14: 国内各企业 23 价肺炎疫苗批签发及中标价格情况生产企业中标价 ( 元 / 支 ) 2010A 2011A 2012A 2013A 2014A 2015A 2016A 2017A Merck SANOFIPASTEUR NA 成都生物制品所 玉溪沃森生物 合计 ( 万支 ) 数据来源 : 药智网, 西南证券整理 请务必阅读正文后的重要声明部分 17

23 目前国内 60 岁以上老年人占比达 16.7%,65 岁以上人口比例 10.8%, 即 60 岁和 65 岁以上人口存量分别为 2.3 亿和 1.5 亿人 考虑到 2016 年中国人均寿命已达 76 岁, 简单测 算每年新增老人 ( 即大于 65 岁 ) 数量约 1400 万人左右 23 价肺炎疫苗每年销售 600 万支, 对应 2.3 亿人的存量市场接种率不超过 3%, 对应 1400 万人的增量市场接种率约 40% 我们认为针对老年人的 23 价肺炎多糖疫苗放量速度会远低于给小孩接种的疫苗, 但随 着国家加大对老年人免费接种 23 价肺炎疫苗的推广力度以及消费意识的提高,23 价肺炎疫 苗将持续增长, 天花板很高 若仅每年覆盖新增老年人,23 价肺炎疫苗年接种数量正常有望 达到 1400 万支, 考虑 5 年一复种,60-75 岁共接种 3 次, 则乐观达 1400X3=4200 万支 / 年 从目前申报情况看, 国内正申报生产的企业仅有康泰生物和科兴生物, 康泰生物 23 价 肺炎多糖疫苗已经通过生产现场检查, 有望在 2018 年上市,2019 年大规模销售 其余企业 最快 2020 年后上市销售 表 15:23 价肺炎球菌多糖疫苗申报情况 受理号 药品名称 承办日期 企业名称 办理状态 状态开始日 进度 CXSS 价肺炎球菌多糖疫苗 北京科兴生物 在审评审批中 CXSS 价肺炎球菌多糖疫苗 北京民海生物 在审评审批中 已通过生产现场检查 CXSL 价肺炎球菌多糖疫苗 长春长生生物 在审评审批中 CXSL 价肺炎球菌多糖疫苗 北京华安科创生物 在审评审批中 CYSB 价肺炎球菌多糖疫苗 北京智飞绿竹 批准临床 三期临床 CXSL 价肺炎球菌多糖疫苗 兰州生物制品所 批准临床 三期临床 CXSL 价肺炎球菌多糖疫苗 北京科兴中维生物 批准临床 三期临床 数据来源 : 药智网 西南证券整理 根据上述数据我们按如下表格预测了 23 价肺炎 年收入和净利润情况 :1) 60 岁以上老人稳定在 2.3 亿人,23 价肺炎渗透率每年增加 0.5%;2) 公司产品 2018 年中 上市,2108 年底开始放量, 后续市场份额维持 25%;3) 由于行业竞争格局良好, 我们预计 出厂价格为 180 元 / 支, 净利润率稳定在 30% 根据模型, 我们认为 23 价肺炎多糖疫苗,5 年后, 即 2022 年可为公司贡献净利润 1.4 亿元, 未来有望稳定在 2 亿元左右 表 16: 公司 23 价肺炎 年收入和净利润贡献预测 岁以上老人 ( 万人 ) 价肺炎疫苗接种率 1.7% 3.0% 3.5% 4.0% 4.5% 5.0% 5.5% 6.0% 6.5% 7.0% 23 价肺炎疫苗总销量 ( 万支 ) 其中 : 成都所销量 ( 万支 ) 占比 66% 70% 65% 45% 40% 35% 23% 20% 15% 10% 其中 : 默沙东销量 ( 万支 ) 占比 34% 15% 13% 12% 10% 5% 0% 0% 0% 0% 其中 : 沃森生物销量 ( 万支 ) 占比 15% 20% 37% 33% 30% 30% 25% 25% 25% 其中 : 康泰生物销量 ( 万支 ) 占比 2% 6% 10% 15% 20% 25% 25% 25% 请务必阅读正文后的重要声明部分 18

24 其中 : 科兴生物销量 ( 万支 ) 占比 7% 15% 25% 25% 25% 25% 其中 : 其他企业 ( 万支 ) 占比 2% 5% 10% 15% 合计市场份额 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 康泰生物产品价格 ( 元 / 支 ) 收入 ( 亿元 ) 净利润率 30% 30% 30% 30% 30% 30% 30% 30% 净利润贡献 ( 亿元 ) 数据来源 : 药智网, 西南证券 4.2 冻干人用狂犬病疫苗 (MRC-5 细胞 ):2018 年底上市,2022 年后可贡献净利润 7 亿元, 每年稳定贡献 9.5 亿元 狂犬病是因被病兽咬伤而感染所致的急性传染病, 临床表现为特有的恐水 怕风 咽肌 痉挛 进行性瘫痪等, 对于狂犬病尚缺乏有效的治疗手段的患者, 病死率接近 100% 狂犬 病尚缺乏有效的治疗手段, 但如果被咬伤暴露伤口很短时间内注射狂犬疫苗, 能非常有效的 防止这种结果的发生 狂犬疫苗主要分三种类型 : 原代细胞疫苗 人二倍体细胞疫苗和传代 细胞疫苗 : 原代细胞疫苗 : 从动物细胞中提取, 制备的细胞没有遗传物质的突变, 但有可能感 染细菌等外源物质, 目前国内已几近淘汰, 覆盖率很低 人二倍体细胞疫苗 : 用胎儿肺细胞株 MRC-5 培养病毒, 安全性高, 为世界卫生组 织推荐使用的 金标准 狂犬病疫苗 但由于生产难度大 价格高, 人二倍体细胞疫 苗的市场主要集中在发达国家 传代细胞疫苗 : 最初提取自非洲绿猴的肾细胞, 可用生物反应器大规模生产, 性价 比较高, 是我国应用最广的狂犬疫苗品种 表 17: 国内主要狂犬疫苗特点比较 特点原代细胞狂犬疫苗人二倍体细胞狂犬病疫苗传代细胞狂犬疫苗 来源地鼠 / 狗肾 / 鸡胚细胞 ( 胎儿肺细胞株 MRC-5;WI-38) (Vero 细胞 BHK-21) 来源容易 安全性好, 潜在致癌风险低, 接种 接种后不良反应最轻 免疫效果最好 优点 制备的细胞无遗传突变, 较安全 后副作用极少发生, 被 WHO 评价为 细胞库建立后, 细胞质量可高度控制 病毒更易适应 任何一种人用新疫苗的标准疫苗 可用生物反应器大规模生产 缺点 动物容易污染细菌 病毒 寄生虫等外源物质需建设相应动物房, 宰杀大量动物 培养技术难度较大,HDCV 成本较高 主要应用在发达国家 -- 国内主要生产商 ChironBehring 中科生物 远大生物康华生物 迈丰生物 荣安生物 诺诚生物 成大 生物 长春长生 数据来源 : 狂犬病疫苗 : 疫苗生产用细胞, 西南证券整理 请务必阅读正文后的重要声明部分 19

25 近年来我国狂犬病疫苗市场规模变化较大 2013 年主要受新版 GMP 实施的影响,2016 年受山东疫苗事件影响, 狂犬病疫苗批签发数量出现大幅下滑 从折合人份看, 狂犬疫苗批 签发整体维持在 万人份之间, 近 8 年年均批签发 1440 万人份, 市场规模 40 亿 元左右 从市场构成看, 年 Vero 狂犬疫苗一直保持着约 90% 的市场占有率, 是国内接种范围最广的疫苗 从技术上看 : 人二倍体疫苗只有成都康华生物生产, 由于生产难 度较大, 批签发一直未能上量, 批签发量一直没有超过 25 万人份, 国内市场中短期仍然以 Vero 细胞为主 表 18: 历年国内人用狂犬疫苗批签发及中标情况 ( 单位 : 万支 ) 生产企业接种针数中标价 ( 元 ) 2010A 2011A 2012A 2013A 2014A 2015A 2016A 2017A 辽宁成大生物 4 针 宁波荣安生物 5 针 ChironBehring 5 针 广州诺诚生物 5 针 长春长生生物 5 针 河南远大生物 5 针 中科生物 5 针 吉林迈丰生物 5 针 成都康华生物 5 针 其他合计 5 针 折合 ( 万人份 ) 数据来源 : 药智网 西南证券整理 公司第三代苗体有两个产品申报 : 其中冻干人用狂犬病疫苗 (MRC-5) 技术源于赛诺菲 巴斯德, 目前正处于上市审评审批状态, 进度全国最快, 目前已进入生产现场检查阶段, 预计 2018 年底前获得生产批件 另一款公司改进后的冻干人用狂犬病疫苗 ( 人二倍体细胞 ) 已获临床试验批件, 处于三期临床阶段, 预计晚 2 年左右 其他所有企业均处于临床试验阶段或刚刚获批临床试验, 其中进度较快的为成都所, 其 二倍体细胞为 2BS 细胞是北京生物制品研究所有限责任公司于 1973 年分离建株, 细胞取自 3 月龄女婴胎儿的肺组织,2BS 株细胞目前主要应用于水痘减毒活疫苗的研究与生产 其他 企业所用的人二倍体细胞主要为 MRC-5 或 wi-38 细胞 从进度上看, 其他企业上市进度将晚于公司 3-5 年 表 19: 国内人用狂犬疫苗人二倍体申报情况 受理号药品名称承办日期企业名称办理状态状态开始日进度 CXSS 冻干人用狂犬病疫苗 (MRC-5 细胞 ) 北京民海生物审评审批中 生产现场检查 CXSL 人用狂犬病疫苗 ( 人二倍体细胞 ) 医科院生物所批准临床 未见临床信息 CXSL 冻干人用狂犬病疫苗 ( 人二倍体细胞 ) 浙江普康生物批准临床 未见临床信息 CXSL 人用狂犬病疫苗 ( 人二倍体细胞 ) 施耐克生物批准临床 未见临床信息 CXSL 冻干人用狂犬病疫苗 ( 人二倍体细胞 ) 辽宁成大生物审评审批中 CXSL 冻干人用狂犬病疫苗 (MRC-5 细胞 ) 智飞龙科马批准临床 未见临床信息 CXSL 冻干人用狂犬病疫苗 ( 人二倍体细胞 ) 北京民海生物批准临床 三期临床中 CXSL 冻干人用狂犬病疫苗 (2BS 细胞 ) 成都生物所批准临床 三期临床中 数据来源 : 药智网 西南证券整理 请务必阅读正文后的重要声明部分 20

26 根据上述数据我们按如下表格预测了三代狂犬 年收入和净利润情况 :1) 每 年狂犬疫苗需求稳定在 1450 万人份左右 ;2) 三代狂犬对 vero 细胞狂犬替代率逐年提升, 到 2022 年达 12%, 未来稳定在 20% 左右 ;3) 从定价上看, 成都康华生物第三代狂犬疫苗 定价约第二代 Vero 细胞苗的 5 倍, 假设公司三代狂犬疫苗为成都康华价格一半, 即约 650 元 / 人份 4) 由于行业竞争格局良好, 对比成大生物, 我们假设净利润率为 50% 根据模型, 我们认为三代狂犬疫苗,5 年后, 即 2022 年可为公司贡献净利润近 7 亿元, 未来有望稳定在 9.5 亿元左右 表 20: 公司第三代狂犬疫苗收入和利润贡献预测 狂犬疫苗接种人数 ( 万人 ) 公司第三代狂犬疫苗替代率 1% 5% 10% 15% 18% 20% 20% 公司第三代狂犬疫苗销量 ( 万人份 ) 定价 ( 元 / 人份 ) 收入贡献 ( 亿元 ) 净利润率 50% 50% 50% 50% 50% 50% 50% 净利润贡献 ( 亿元 ) 数据来源 : 药智网, 西南证券 4.3 Sabin 株脊髓灰质炎灭活疫苗 (Vero 细胞 )sipv: 预计 2020 年上市,2022 年有望贡献净利润 2 亿元, 每年稳定贡献近 3 亿元 脊髓灰质炎是由脊髓灰质炎病毒所致的急性高度传染性疾病, 多发生于小儿, 又俗称 小 儿麻痹症 临床主要表现是发热 咽痛 及肢体疼痛, 部分病例可发生肢体麻痹, 严重病人 可因呼吸肌麻痹而死亡 脊髓灰质炎是导致终身残疾的常见病症, 目前尚无有效治疗方法, 只能通过免疫接种来预防 脊髓灰质炎疫苗包括两种 : 口服脊灰减毒活疫苗 (OPV) 和注射接种的灭活脊灰疫苗 (IPV) OPV 含有低致病能力病毒, 可造成疫苗相关麻痹型脊髓灰质炎 循环性疫苗衍生 脊髓灰质炎病毒感染和免疫缺陷相关疫苗衍生脊髓灰质炎病毒等潜在危险, 因此, 世界卫生 组织要求停止使用口服脊髓灰质炎减毒活疫苗, 至 2018 年全面实施 2015 年以来, 国家卫 生计生委在北京 天津 湖北 广东 吉林 宁夏等省市开展了 IPV 纳入免疫规划的试点工 作, 这将为 IPV 带来爆发式增长的市场空间 表 21: 口服脊灰减毒活疫苗 (OPV) 和注射接种的灭活脊灰疫苗 (IPV) 特性比较 种类介绍优点缺点接种程序 口服脊灰减毒 高致病能力的脊灰野生病毒培养成低致病能 免疫效果好 价格低廉 接 1/25 万潜在的致病风险, 月龄和 4 活疫苗 (OPV) 力的脊灰疫苗病毒 种操作简单 发生免疫原性感染 周岁共四次 注射接种的灭活 将培养的脊灰疫苗病毒灭活制成疫苗, 诱导 安全性极高, 不会发生免疫 价格较高, 对生产设备及 过渡期至少一次, 脊灰疫苗 (IPV) 人体产生特异性抗体 原性感染 条件要求较高 后逐步取代 OPV 数据来源 : 中华预防医学杂志, 西南证券整理 请务必阅读正文后的重要声明部分 21

数据来源 : 中国医科院官网, 西南证券整理 数据来源 : 药智网, 西南证券整理 子公司民海生物于 2014 年与荷兰 INTRAVACC 签订 sipv 的生产技术协议,2015 年该 项目进入样品制备阶段,")

2017-03-13 北京科兴中维 审评审批中 2017-03-09 CXSL1600063 Sabin 株脊髓灰质炎灭活疫苗 (Vero 细胞 ) 2016-09-28 北京民海生物 批准临床 2017-03-15 III 期临床 CXSL1500075 脊髓灰质炎灭活疫苗 (Sabin 株 )")

27 2015 年之前, 我国 IPV 市场被赛诺菲巴斯德垄断, 直到我国自主研制的 Sabin 株脊髓灰质炎灭活疫苗正式上市 sipv 为国家 1 类新药, 全球首创, 相较其他国家使用骨髓灰质炎野生型病毒产生的传统脊髓灰质炎灭活疫苗 (cipv), 该疫苗使用的 Sabin 减毒病毒株具有更高的安全性, 且抗体阳转率明显高于 cipv 根据 WHO 建议, 若按照标准程序 4 针,1700 万小孩需求为 7000 万支, 目前的批签发量仍远不能满足市场需求, 年平均年批签发量为 900 万支, 按目前国家免费提供第一针看, 也仅能有不到 60% 的小孩接种一针 IPV, 后续仍需复用风险比较高的脊髓灰质炎减毒活疫苗糖丸或糖水供应 面对巨大的市场缺口, 国家给予了北生研 IPV 疫苗超级绿色通道审评, 从申报生产到获批生产仅用了不到 4 个月的时间 随着北生研 IPV 的上市,2017 年 IPV 批签发量合计达 万支, 同比增长 123.8%, 但与 7000 万支的缺口相比, 供应仍然短缺 图 19:sIPV 和 cipvⅢ 期临床抗体阳转率比较图 20: 年 IPV 批签发量情况 ( 万支 ) 数据来源 : 中国医科院官网, 西南证券整理 数据来源 : 药智网, 西南证券整理 子公司民海生物于 2014 年与荷兰 INTRAVACC 签订 sipv 的生产技术协议,2015 年该 项目进入样品制备阶段, 目前处于二期临床阶段 考虑到众多对 sipv 的迫切需求, 公司已 获优先审评审批资格, 我们预计公司产品有望 年获批上市 表 22:sIPV 药品申报情况 受理号 药品名称 承办日期 企业名称 办理状态 状态开始日 进度 CXSS Sabin 株脊髓灰质炎灭活疫苗 (Vero 细胞 ) 北京北生研生物 制证完毕 批准生产 CXSL 吸附 Sabin 株脊髓灰质炎灭活疫苗 (Vero 细胞 ) 北京科兴中维 审评审批中 CXSL Sabin 株脊髓灰质炎灭活疫苗 (Vero 细胞 ) 北京民海生物 批准临床 III 期临床 CXSL 脊髓灰质炎灭活疫苗 (Sabin 株 ) 武汉生物研究所 批准临床 III 期临床 CXSL Sabin 株脊髓灰质炎灭活疫苗 (Vero 细胞 ) 北京科兴生物 批准临床 III 期临床 数据来源 : 药智网, 西南证券整理 注 : 标粗为获得优先审评审批资格 鉴于国家正积极推进 OPV 退市, 全面推广 IPV, 我们认为国家未来有望将 IPV 纳入计划免疫, 未来接种率可超过 95%, 即销量超过 6000 万支 根据上述数据我们按如下表格预测了 IPV 年收入和净利润情况 :1) 每年新生儿稳定在 1700 万人左右 ;2) 随着供应紧张缓解,IPV 接种渗透率提升, 考虑到 IPV 为国家一类苗, 预计到 2022 年渗透率提升到 95% 左右 ;3) 公司预计 2020 年上市, 预计定价同 请务必阅读正文后的重要声明部分 22

28 于医科院生物所,35 元 / 支 4) 由于行业竞争格局良好, 预计康泰生物稳定占据 25% 的市 场份额 ;5) 考虑到该苗推广及期间费用很低, 我们假设净利润率为 50% 根据模型, 我们认为 IPV,5 年后, 即 2022 年可为公司贡献净利润 2 亿元左右, 未来 有望稳定在 3 亿元左右 表 23: 公司 sipv 年收入和净利润贡献预测 新生儿数量 ( 万人 ) IPV 疫苗接种率 (4 针法 ) 17% 30% 40% 50% 65% 90% 95% 95% 95% 95% IPV 疫苗总销量 ( 万支 ) 其中 : 赛诺菲巴斯德 ( 万支 ) 占比 64% 45% 35% 25% 20% 10% 0% 0% 0% 0% 其中 : 医科院生物所 ( 万支 ) 占比 36% 35% 25% 25% 20% 15% 15% 15% 15% 15% 其中 : 北生研销量 ( 万支 ) 占比 20% 40% 50% 50% 45% 40% 25% 25% 25% 其中 : 科兴生物销量 ( 万支 ) 占比 5% 15% 20% 25% 25% 25% 其中 : 康泰生物销量 ( 万支 ) 占比 5% 15% 20% 25% 25% 25% 其中 : 武汉所 ( 万支 ) 占比 5% 10% 10% 10% 合计市场份额 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 康泰生物产品价格 ( 元 / 支 ) 收入 ( 亿元 ) 净利润率 50% 50% 50% 50% 50% 50% 净利润贡献 ( 亿元 ) 数据来源 : 药智网, 西南证券 价肺炎结合疫苗 : 国内进度第二快,2022 年或贡献净利润 6 亿元, 每年稳定贡献 11.5 亿元 13 价肺炎结合疫苗主要针对 13 种常见血清型引起的肺炎球菌感染性疾病, 覆盖 13 种 血清型, 覆盖率超过 70%, 主要适用范围于 6 周到 15 个月幼儿 婴儿自 6 月龄开始失去母 传抗体, 而自身的免疫系统尚未发育完善, 因此容易受到肺炎球菌侵袭, 造成严重后果, 如 耳聋 瘫痪 智力低下等严重后遗症, 甚至死亡 因此, 侵袭性肺炎球菌疾病也被称作婴幼 儿 健康杀手, 世界卫生组织 (WHO) 已将幼儿肺炎球菌疾病列为需极高度, 优先使用疫 苗预防的疾病 13 价肺炎疫苗 (Prevnar13) 已发展成为全球销售第一的疫苗, 同时也是唯一进入全球 前十大畅销药物的疫苗,2016 年全球销售达 57.2 亿美元, 其中美国已纳入医保支付, 医保 按 342 美元报销, 非医保可按 190 美元现金购买 2016 年销售达 36.5 亿美元, 按每支价格 请务必阅读正文后的重要声明部分 23

29 342 美元算, 年销售 1065 万支, 按 4 针法算, 至少覆盖 266 万人, 考虑到目前美国每年新 生儿数量约 400 万人, 即 13 价肺炎在美国渗透率至少 66% 根据美国疾病控制中心 (CDC) 的推荐, 可于 6 月龄以内进行 3 针基础免疫接种, 在 12~15 月龄加强接种 1 针, 共 4 针 自从 2015 年其 7 价肺炎结合疫苗停售之后, 目前市场 仅有两种肺炎疫苗,23 价和 13 价,23 价主要针对 2 岁以上儿童及 60 岁以上老年人, 因此 用于幼儿的肺炎球菌预防免疫的仅此一种, 并随着二胎政策带来的新生儿高增长率,13 价肺 炎疫苗将迎来进一步销售放量 辉瑞制药于 2017 年 3 月在中国上市了 13 价肺炎结合疫苗, 目前为国内独家 2017 年 获得批签发共 71.5 万支 国内研发方面, 目前进度最快的为沃森生物, 其 13 价肺炎疫苗已 于 2018 年 2 月申报生产 进度第二的为公司,2017 年 7 月开始的三期临床, 目前处于三期 临床末期, 预计 2018 年年底前揭盲报生产, 有望在 2020 年获批上市 未来 3-5 年国产上市 的企业数量有望维持在 3 家以内 表 24:13 价肺炎球菌结合疫苗药品申报情况 受理号 药品名称 承办日期 企业名称 办理状态 状态开始日 进度 CXSS 价肺炎球菌多糖结合疫苗 玉溪沃森生物 审评审批中 CXSL 价肺炎球菌结合疫苗 北京民海生物 批准临床 三期临床末 CXSL 价肺炎球菌结合疫苗 北京科兴中维 批准临床 未见临床信息 CXSL 价肺炎球菌结合疫苗 兰州生物制品所 批准临床 二期临床 CXSL 价肺炎球菌结合疫苗 ( 多价结合体 ) 成都安特金生物 批准临床 未见临床信息 CXSL 重组肺炎球菌蛋白疫苗 康希诺生物 审评审批中 CXSL 价肺炎球菌结合疫苗 智飞绿竹生物 批准临床 未见临床信息 数据来源 : 药智网, 西南证券整理 辉瑞公司 13 价肺炎结合疫苗中标价 698 元 / 支, 假设公司定价为 500 元 / 支, 利润率 40-50%, 据此我们预测至 2024 年可实现营收 25 亿元, 贡献净利润 10 亿元左右 根据上述数据我们按如下表格预测了 13 价肺炎结合疫苗 年收入和净利润情 况 :1) 每年新生儿稳定在 1700 万人左右 ;2) 国产疫苗上市推动渗透率提高, 预计到 2023 年渗透率稳定在 25% 左右 ;3) 公司预计 2020 年上市, 假设公司定价 500 元 / 支 4) 由于 行业竞争格局良好, 预计康泰生物稳定占据 30% 的市场份额 ;5) 考虑到该苗单支价格较贵, 对标现有四联苗盈利能力, 我们假设净利润率为 45% 根据模型, 我们认为 13 价肺炎结合疫苗,5 年后, 即 2022 年可为公司贡献净利润 6 亿, 未来有望稳定在 11.5 亿元左右 表 25:13 价肺炎结合疫苗收入和净利润贡献预测 新生儿数量 ( 万人 ) 价肺炎疫苗接种率 1.0% 2.0% 5.0% 10.0% 15.0% 20.0% 25.0% 25.0% 25.0% 13 价肺炎疫苗总销量 ( 万支 ) 其中 : 辉瑞销量 ( 万支 ) 占比 100% 100% 70% 47% 30% 25% 15% 10% 0% 请务必阅读正文后的重要声明部分 24

30 其中 : 沃森生物销量 ( 万支 ) 占比 30% 50% 55% 50% 45% 40% 35% 其中 : 康泰生物销量 ( 万支 ) 占比 3% 15% 20% 30% 30% 30% 其中 : 其他企业 ( 万支 ) 占比 5% 10% 20% 35% 合计市场份额 100% 100% 100% 100% 100% 100% 100% 100% 100% 康泰生物产品价格 ( 元 / 支 ) 收入 ( 亿元 ) 净利润率 45% 45% 45% 45% 45% 45% 净利润贡献 ( 亿元 ) 数据来源 : 药智网, 西南证券 请务必阅读正文后的重要声明部分 25

31 5 盈利预测与估值 5.1 主营业务盈利预测 基于上述分析, 在不考虑外延和新产品上市的情况下, 我们做出如下假设 : 1) 百白破 -Hib 四联苗 : 在多联苗格局变化下从 2018 年开始有望爆发, 我们预计公司 年四联苗销量分别为 150 万 350 万和 476 万支, 中标价维持 275 元 / 支, 毛利 率分别为 96% 96.5% 和 97%, 价格体系不变 2) 乙肝疫苗 : 考虑到北生研搬迁到新基地尚未取得 GMP 证书, 从 2017 年 4 月开始不 能生产 10ug 和 20ug 乙肝疫苗, 我们预计 年 10ug 乙肝疫苗销量分别为 3000 万 3710 万和 3710 万支,20ug 乙肝疫苗销量分别为 400 万 475 万和 475 万支, 独家 60ug 乙肝疫苗销量分别为 50 万 70 万和 90 万支 整体毛利率维持 69% 左右, 价格体系不变 3)Hib 疫苗 : 我们预计公司 年销量分别为 363 万 430 万和 430 万支, 毛 利率分别为 90% 92% 和 94%, 价格体系不变 4) 麻风二联苗 : 我们预计公司 年销量分别为 600 万 700 万和 800 万支, 毛利率维持 37%, 价格体系不变 5)23 价肺炎 : 我们预计公司 年销量分别为 16 万和 55 万, 定价 180 元 / 支, 毛利率 95% 6) 人二倍体狂犬 : 我们预计公司 2019 年销量分别为 15 万人份, 定价 800 元 / 支, 毛利 率 85% 表 26: 分项业务收入拆分及预测 单位 : 百万元 2015A 2016A 2017E 2018E 2019E 合计 : 营业收入 , , , yoy 49.24% 21.91% % 65.79% 29.52% 合计 : 营业成本 毛利率 63.45% 78.57% 81.50% 85.40% 87.63% 百白破 -Hib: 四联苗收入 , yoy 76.0% 37.1% % % 36.00% 成本 毛利率 89.53% 95.50% 96.00% 96.50% 97.00% 销量 ( 万支 ) 乙肝疫苗收入 yoy 46.6% 14.0% % 31.04% 6.64% 成本 毛利率 49.63% 65.98% 68.73% 69.11% 70.54% 10μg 乙肝疫苗 请务必阅读正文后的重要声明部分 26

32 单位 : 百万元 2015A 2016A 2017E 2018E 2019E 收入 yoy 42.5% 24.2% % 32.85% 0.00% 成本 毛利率 29.39% 55.00% 55.00% 55.00% 55.00% 一类苗销量 ( 万支 ) 1,972 2,200 2,850 3,500 3,500 二类苗销量 ( 万支 ) 合计销量 ( 万支 ) 2,063 2,290 3,000 3,710 3,710 60μg 乙肝疫苗收入 yoy 48.8% -34.2% % 44.20% 28.57% 成本 毛利率 86.02% 92.00% 92.00% 92.00% 92.00% 销量 ( 万支 ) μg 乙肝疫苗收入 yoy 54.3% 69.1% % 22.18% 0.00% 成本 毛利率 40.95% 70.00% 70.00% 70.00% 70.00% 一类苗销量 ( 万支 ) 二类苗销量 ( 万支 ) 合计销量 ( 万支 ) Hib 疫苗收入 yoy 51.7% 17.8% 87.77% 18.46% 0.00% 成本 毛利率 72.76% 88.00% 90.00% 92.00% 94.00% 合计销量 ( 万支 ) 麻风二联苗收入 yoy 17.1% 16.0% % 16.67% 14.29% 成本 毛利率 20.64% 37.50% 37.00% 37.00% 37.00% 销量 ( 万支 ) 813 1, 价肺炎疫苗收入 yoy % 成本 毛利率 95.00% 95.00% 销量 ( 万支 ) 请务必阅读正文后的重要声明部分 27

33 单位 : 百万元 2015A 2016A 2017E 2018E 2019E 人二倍体狂犬收入 yoy 成本 毛利率 85.00% 销量 ( 万人份 ) - 15 数据来源 :wind, 西南证券 综上 : 我们预计 年收入同比增速分别为 65.79% 和 29.52%, 毛利率分别为 85.40% 和 87.63% 在期间费用率方面, 我们假设如下 : 1) 销售费用率 :2016 年山东疫苗事件后行业一票制下, 费用率有所提升, 我们预计 年销售费用率维持 44%-45% 2) 管理费用率 : 高开票和规模效应提升的带动下, 我们预计 年管理费用率 维持 12% 3) 财务费用率 : 公司财务费用率很低, 我们预计 年财务费用率维持 0% 表 27: 公司期间费用率情况 单位 : 百万元 2014A 2015A 2016A 2017E 2018E 2019E 销售费用率 13% 23% 40% 45% 45% 44% 管理费用率 34% 23% 19% 12% 12% 12% 财务费用率 7% 2% 0% 0% 0% 0% 期间费用率 54% 47% 59% 59% 58% 56% 数据来源 :wind, 西南证券 综上所述, 我们预计公司 年归母净利润分别为 4.3 亿元和 6.7 亿元 5.2 四联苗销量对公司盈利的弹性测算 通过正文分析, 四联苗销量为影响公司业绩的关键因素, 对标行业高价二类苗一般 40% 净利润率, 我们估计单支四联苗可贡献税后净利润为 115 元左右 结合我们模型分析,2018 年四联苗销量与公司整体业绩对应关系如下 : 表 28: 四联苗销量对公司 2018 年业绩贡献弹性测算 保守 中性偏保守 中性 中性偏乐观 乐观 2018 年四联苗销量 ( 万支 ) 单支净利润贡献 115 元 四联苗贡献净利润 ( 亿元 ) 年归母净利润 ( 亿元 ) 数据来源 : 西南证券 请务必阅读正文后的重要声明部分 28

34 考虑到我们报告假设 2018 年销量为 350 万支, 即公司 2018 年业绩有超预期可能 5.3 相对及绝对估值 我们预计公司 年 EPS 分别为 1.03 元和 1.59 元, 对应当前股价 PE 分别为 54/35 倍 考虑到公司主业为人用疫苗, 我们选取了长生生物 智飞生物和沃森生物作为可比公司, 行业平均 年估值分别为 85.3 倍和 31.3 倍, 对应公司 2018 年估值为 85 倍 X4.3 亿元 =365 亿元市值, 考虑到不同可比公司估值差异极大, 我们认为相对估值参考意义不大 A 股不同疫苗公司估值差异极大, 说明市场不是用简单的 PE 估值方式对疫苗公司进行估值 从动态估值看, 康泰生物和智飞生物的高估值均可能通过后续的业绩兑现消化, 这说明市场更看重疫苗相关上市公司重磅产品的上市放量情况, 即分析现有核心盈利品种和在研重磅产品潜力为疫苗上市公司估值重点 表 29: 可比公司估值情况 代码简称市值 ( 亿元 ) 归母净利润 ( 亿元 ) 2016A 2017E 2018E 2019E 2016A 2017E 2018E 2019E PE SZ 长生生物 SZ 智飞生物 , SZ 沃森生物 均值 SZ 康泰生物 数据来源 :wind, 西南证券 注 : 其他公司业绩为 wind 一致预期, 截至 我们参考国外投行估值方式, 对公司核心五大品种 年收入和净利润贡献做出 预测, 按下表标粉红底色各项目做出假设, 参考生物药行业, 按 10% 收益率折现, 假设 2% 永续增长, 我们折现后得出 2018 年五大品种合理市值 291 亿元, 我们给予公司乙肝等其他 其他品种 9 亿元 ( 净利润贡献 5000 万以上 ) 市值, 对应合计目标市值 300 亿元, 对应股价 为 元 / 股, 买入 评级 表 30: 五大核心品种现金流折现估值 单位 : 亿元 四联苗收入 四联苗净利润 价肺炎疫苗收入 价肺炎疫苗净利润 第三代狂犬疫苗收入 第三代狂犬疫苗净利润 sipv 疫苗收入 sipv 疫苗净利润 价肺炎疫苗收入 价肺炎疫苗净利润 请务必阅读正文后的重要声明部分 29

35 单位 : 亿元 合计 : 净利润 合计 : 收入 成本 毛利率 95% 95% 95% 95% 95% 94% 93% 92% 91% - 销售 管理费用 ( 不含研发 ) 销售 管理费用率 ( 不含研发 ) 45% 45% 45% 40% 40% 40% 40% 40% 40% EBIT 所得税 所得税税率 15% 15% 15% 15% 15% 15% 15% 15% 15% + 摊销与折旧 营运资金的净变动 营运资金 资本性投资 ( 含研发投入 ) FCFF WACC 10.0% 永续增长率 2.0% PV(FCFF) 预测期 NPV 99 永续增长期 NPV 192 股权价值 291 数据来源 : 西南证券 请务必阅读正文后的重要声明部分 30

36 6 风险提示 行业出现疫苗事件或导致行业收入下滑的风险 : 由于疫苗主要用于健康的小孩, 若出现一些耦合性疾病或死亡事件, 以及产品质量等问题, 极其容易引发社会舆论发酵, 从而形成行业疫苗事件, 导致公众对接种疫苗失去信心从而导致行业收入下滑的风险 经过多次疫苗事件, 我国疫苗监管体系已堪称全球最严, 虽然很难出现产品质量和流通环节的防线, 但我们仍然不能保证一些接种疫苗后耦合性疾病或死亡的发生, 以及媒体发酵导致的行业风险 我们已按最保守的预测, 但依然可能存在 : 重磅产品上市进度或销售情况或低于预期的风险, 以及四联苗等销售上量或低于预期的风险 在研产品研发失败的风险 : 我们重点分析和进行估值的品种均处于临床 III 期末或即将上市状态, 成功上市概率极高, 但仍需 CFDA 行政审批, 我们依然不能保证文中分析的四大品种 100% 成功上市 请务必阅读正文后的重要声明部分 31

37 附表 : 财务预测与估值 利润表 ( 百万元 ) 2016A 2017E 2018E 2019E 现金流量表 ( 百万元 ) 2016A 2017E 2018E 2019E 营业收入 净利润 营业成本 折旧与摊销 营业税金及附加 财务费用 销售费用 资产减值损失 管理费用 经营营运资本变动 财务费用 其他 资产减值损失 经营活动现金流净额 投资收益 资本支出 公允价值变动损益 其他 其他经营损益 投资活动现金流净额 营业利润 短期借款 其他非经营损益 长期借款 利润总额 股权融资 所得税 支付股利 净利润 其他 少数股东损益 筹资活动现金流净额 归属母公司股东净利润 现金流量净额 资产负债表 ( 百万元 ) 2016A 2017E 2018E 2019E 财务分析指标 2016A 2017E 2018E 2019E 货币资金 成长能力 应收和预付款项 销售收入增长率 21.91% % 65.79% 29.52% 存货 营业利润增长率 23.89% % % 56.08% 其他流动资产 净利润增长率 37.24% % 99.27% 54.58% 长期股权投资 EBITDA 增长率 4.77% % 72.60% 46.12% 投资性房地产 获利能力 固定资产和在建工程 毛利率 78.57% 81.50% 85.40% 87.63% 无形资产和开发支出 三费率 58.80% 58.76% 58.44% 55.76% 其他非流动资产 净利率 15.62% 18.68% 22.45% 26.80% 资产总计 ROE 11.73% 19.94% 28.44% 30.54% 短期借款 ROA 5.39% 9.98% 15.20% 18.36% 应付和预收款项 ROIC 9.09% 22.32% 37.56% 48.63% 长期借款 EBITDA/ 销售收入 24.57% 29.16% 30.36% 34.25% 其他负债 营运能力 负债合计 总资产周转率 股本 固定资产周转率 资本公积 应收账款周转率 留存收益 存货周转率 归属母公司股东权益 销售商品提供劳务收到现金 / 营业收入 72.23% 少数股东权益 资本结构 股东权益合计 资产负债率 54.09% 49.96% 46.55% 39.88% 负债和股东权益合计 带息债务 / 总负债 36.36% 25.83% 21.19% 19.33% 流动比率 业绩和估值指标 2016A 2017E 2018E 2019E 速动比率 EBITDA 股利支付率 0.00% 0.00% 0.00% 0.00% PE 每股指标 PB 每股收益 PS 每股净资产 EV/EBITDA 每股经营现金 股息率 0.00% 0.00% 0.00% 0.00% 每股股利 数据来源 :Wind, 西南证券 请务必阅读正文后的重要声明部分 32

38 分析师承诺 本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师, 报告所采用的数据均来自合法合规渠道, 分析逻辑基于分析师的职业理解, 通过合理判断得出结论, 独立 客观地出具本报告 分析师承诺不曾因, 不因, 也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿 投资评级说明 公司评级 行业评级 买入 : 未来 6 个月内, 个股相对沪深 300 指数涨幅在 20% 以上增持 : 未来 6 个月内, 个股相对沪深 300 指数涨幅介于 10% 与 20% 之间中性 : 未来 6 个月内, 个股相对沪深 300 指数涨幅介于 -10% 与 10% 之间回避 : 未来 6 个月内, 个股相对沪深 300 指数涨幅在 -10% 以下强于大市 : 未来 6 个月内, 行业整体回报高于沪深 300 指数 5% 以上跟随大市 : 未来 6 个月内, 行业整体回报介于沪深 300 指数 -5% 与 5% 之间弱于大市 : 未来 6 个月内, 行业整体回报低于沪深 300 指数 -5% 以下 重要声明 西南证券股份有限公司 ( 以下简称 本公司 ) 具有中国证券监督管理委员会核准的证券投资咨询业务资格 本公司与作者在自身所知情范围内, 与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制 静默措施的利益冲突 证券期货投资者适当性管理办法 于 2017 年 7 月 1 日起正式实施, 本报告仅供本公司客户中的专业投资者使用, 若您并非本公司客户中的专业投资者, 为控制投资风险, 请取消接收 订阅或使用本报告中的任何信息 本公司也不会因接收人收到 阅读或关注自媒体推送本报告中的内容而视其为客户 本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易, 还可能为这些公司提供或争取提供投资银行或财务顾问服务 本报告中的信息均来源于公开资料, 本公司对这些信息的准确性 完整性或可靠性不作任何保证 本报告所载的资料 意见及推测仅反映本公司于发布本报告当日的判断, 本报告所指的证券或投资标的的价格 价值及投资收入可升可跌, 过往表现不应作为日后的表现依据 在不同时期, 本公司可发出与本报告所载资料 意见及推测不一致的报告, 本公司不保证本报告所含信息保持在最新状态 同时, 本公司对本报告所含信息可在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改 本报告仅供参考之用, 不构成出售或购买证券或其他投资标的要约或邀请 在任何情况下, 本报告中的信息和意见均不构成对任何个人的投资建议 投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险, 本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任 本报告版权为西南证券所有, 未经书面许可, 任何机构和个人不得以任何形式翻版 复制和发布 如引用须注明出处为 西南证券, 且不得对本报告进行有悖原意的引用 删节和修改 未经授权刊载或者转发本报告的, 本公司将保留向其追究法律责任的权利 请务必阅读正文后的重要声明部分

39 西南证券研究发展中心上海 地址 : 上海市浦东新区陆家嘴东路 166 号中国保险大厦 20 楼邮编 : 北京地址 : 北京市西城区金融大街 35 号国际企业大厦 B 座 16 楼邮编 : 重庆地址 : 重庆市江北区桥北苑 8 号西南证券大厦 3 楼邮编 : 深圳地址 : 深圳市福田区深南大道 6023 号创建大厦 4 楼邮编 : 西南证券机构销售团队 区域 姓名 职务 座机 手机 邮箱 蒋诗烽 地区销售总监 jsf@swsc.com.cn 黄丽娟 机构销售 hlj@swsc.com.cn 上海 邵亚杰机构销售 syj@swsc.com.cn 张方毅机构销售 zfyi@swsc.com.cn 欧阳倩威机构销售 oyqw@swsc.com.cn 蒋诗烽地区销售总监 jsf@swsc.com.cn 北京 王雨珩机构销售 wyheng@swsc.com.cn 陈乔楚机构销售 cqc@swsc.com.cn 路剑机构销售 lujian@swsc.com.cn 张婷地区销售总监 zhangt@swsc.com.cn 王湘杰机构销售 wxj@swsc.com.cn 广深 熊亮机构销售 xl@swsc.com.cn 刘雨阳机构销售 liuyuy@swsc.com.cn 刘予鑫 ( 广州 ) 机构销售 lyxin@swsc.com.cn 请务必阅读正文后的重要声明部分

投资要件 关键假设 1) 百白破 -Hib 四联苗 : 在五联苗断货和百白破供应紧张的背景下, 假设 年实现销量 350 万支和 476 万支 ;2) 乙肝 : 在北生研停产背景下, 假设 10ug 和 20ug 在 年实现销量分别维持 3710 万支和 47

百白破 -Hib 四联苗 : 在五联苗断货和百白破供应紧张的背景下, 假设 年实现销量 350 万支和 476 万支 ;2) 乙肝 : 在北生研停产背景下, 假设 10ug 和 20ug 在 年实现销量分别维持 3710 万支和 47") 2018 年 03 月 20 日证券研究报告 深度报告 买入 ( 维持 ) 当前价 :55.90 元 康泰生物 (300601) 医药生物目标价 :71.23 元 (6 个月 ) 重磅产品陆续上市, 业绩未来 5 年 CAGR 有望超 50% 投资要点 推荐逻辑 :1) 公司在研产品梯队丰富, 每 1-2 年都有重磅产品上市, 公司 5 年后预计 25 亿净利润,CAGR 约 60%, 中长期预计

2018 年 03 月 20 日证券研究报告 深度报告 买入 ( 维持 ) 当前价 :55.90 元 康泰生物 (300601) 医药生物目标价 :71.23 元 (6 个月 ) 重磅产品陆续上市, 业绩未来 5 年 CAGR 有望超 50% 投资要点 推荐逻辑 :1) 公司在研产品梯队丰富, 每 1-2 年都有重磅产品上市, 公司 5 年后预计 25 亿净利润,CAGR 约 60%, 中长期预计

附件 :2019 年度上海市第二类疫苗集团采购项目中标目录 中标价格 序号标段号通用名工艺分类 抗原含量和 剂量 包装备注生产企业 ( 不含仓储服务费 ) 元 / 支 1 1 重组乙型肝炎疫苗 CHO 细胞 20ug;1ml 预填充华北制药金坦生物技术股份有限公司 重组乙型肝炎疫苗汉逊

元 / 支 1 1 重组乙型肝炎疫苗 CHO 细胞 20ug;1ml 预填充华北制药金坦生物技术股份有限公司 重组乙型肝炎疫苗汉逊") 附件 :2019 年度上海市第二类疫苗集团采购项目中标目录 1 1 重组乙型肝炎疫苗 CHO 细胞 20ug;1ml 预填充华北制药金坦生物技术股份有限公司 88 2 4 重组乙型肝炎疫苗汉逊酵母 20ug;0.5ml 预填充艾美汉信疫苗 ( 大连 ) 有限公司 84 3 5 重组乙型肝炎疫苗酿酒酵母 10ug;0.5ml 预填充浙江天元生物药业有限公司 78 4 7 重组乙型肝炎疫苗酿酒酵母 20ug;1ml

附件 :2019 年度上海市第二类疫苗集团采购项目中标目录 1 1 重组乙型肝炎疫苗 CHO 细胞 20ug;1ml 预填充华北制药金坦生物技术股份有限公司 88 2 4 重组乙型肝炎疫苗汉逊酵母 20ug;0.5ml 预填充艾美汉信疫苗 ( 大连 ) 有限公司 84 3 5 重组乙型肝炎疫苗酿酒酵母 10ug;0.5ml 预填充浙江天元生物药业有限公司 78 4 7 重组乙型肝炎疫苗酿酒酵母 20ug;1ml

附件 淮北市 2018 年第二类疫苗集中采购供应目录 产品序号 1 通用名剂型规格单位企业名称价格 ( 元 ) 13 价肺炎球菌多糖结合疫苗 ( 预充 价肺炎球菌多糖疫苗 价肺炎球菌多糖疫苗

13 价肺炎球菌多糖结合疫苗 ( 预充 价肺炎球菌多糖疫苗 价肺炎球菌多糖疫苗") 关于淮北市 2018 年第二类疫苗遴选结果 的公示 按照有关规定和要求, 淮北市疾控中心组织市辖三区基层接种门诊对 安徽省 2018 年第二类疫苗集中采购目录 进行遴选, 遴选结果经淮北市疾控中心第二类疫苗遴选委员会审核, 确定为 淮北市 2018 年第二类疫苗集中采购供应目录 现将遴选结果进行公示 公示期于 2018 年 月 3 日至 2018 年 月 9 日止 公示期满后, 请 淮北市 2018

关于淮北市 2018 年第二类疫苗遴选结果 的公示 按照有关规定和要求, 淮北市疾控中心组织市辖三区基层接种门诊对 安徽省 2018 年第二类疫苗集中采购目录 进行遴选, 遴选结果经淮北市疾控中心第二类疫苗遴选委员会审核, 确定为 淮北市 2018 年第二类疫苗集中采购供应目录 现将遴选结果进行公示 公示期于 2018 年 月 3 日至 2018 年 月 9 日止 公示期满后, 请 淮北市 2018

1 多联苗为行业趋势, 三大品种全球销售达 42.8 亿美元 近十年来, 全球疫苗行业的增长多得益于一系列高品质的创新疫苗品种的面市, 销量前 十的疫苗包括四种多价疫苗和三种多联疫苗, 传统疫苗的贡献率逐渐减少 2016 年十大畅 销疫苗单品年销售额均超过 5 亿美元, 总销售额 160 亿美元,

2018 年 01 月 15 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :47.48 元 康泰生物 (300601) 医药生物目标价 : 元 (6 个月 ) 补全腮腺炎后, 公司将成可研发麻腮风 - 水痘四联苗唯一民企 投资要点 事件 : 公司发布公告, 公司全资子公司民海生物与捷克斯洛伐克的 IMUNA PHARM,A.S. 公司签署了许可协议,IMUNA PHARM,A.S. 将向民海生物提供腮腺炎疫苗毒种,

2018 年 01 月 15 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :47.48 元 康泰生物 (300601) 医药生物目标价 : 元 (6 个月 ) 补全腮腺炎后, 公司将成可研发麻腮风 - 水痘四联苗唯一民企 投资要点 事件 : 公司发布公告, 公司全资子公司民海生物与捷克斯洛伐克的 IMUNA PHARM,A.S. 公司签署了许可协议,IMUNA PHARM,A.S. 将向民海生物提供腮腺炎疫苗毒种,

目录 1 公司为国内最大乙肝疫苗生产企业 独家四联苗正在放量,2019 年利润贡献将超 4 亿元 在研品种丰富,23 价肺炎 三代狂犬 IPV 和 13 价肺炎等重磅品种将陆续上市 价肺炎多糖疫苗 :5 亿量级品种, 未来有望贡献过亿利润... 5

[Table_StockInfo] 2017 年 09 月 11 日证券研究报告 专题报告 买入 ( 维持 ) 当前价 :33.25 元 康泰生物 (300601) 医药生物目标价 : 元 (6 个月 ) 四联苗 三代狂犬和 13 价肺炎等将陆续放量, 公司业绩将逐年爆发 投资要点 公司系国内乙肝疫苗生产企业龙头 : 乙肝疫苗占公司收入比例 30% 以上, 目前公司乙肝批签发量为国内第一, 公司为中国最大的乙肝疫苗生产企业之一

[Table_StockInfo] 2017 年 09 月 11 日证券研究报告 专题报告 买入 ( 维持 ) 当前价 :33.25 元 康泰生物 (300601) 医药生物目标价 : 元 (6 个月 ) 四联苗 三代狂犬和 13 价肺炎等将陆续放量, 公司业绩将逐年爆发 投资要点 公司系国内乙肝疫苗生产企业龙头 : 乙肝疫苗占公司收入比例 30% 以上, 目前公司乙肝批签发量为国内第一, 公司为中国最大的乙肝疫苗生产企业之一

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

Management2.0: Competitive Advantage through Business Model Design and Innovation

2018-2022 年中国人用疫苗行业研究报告 报告目录 第一章疫苗行业概述 1.1 定义及分类 1.2 产业链第二章中国人用疫苗行业发展分析 2.1 运行环境 2.1.1 国际市场 2.1.2 政策环境 2.1.3 生物制药市场 2.2 发展现状 2.3 市场需求 2.4 流通渠道 2.5 市场规模 2.6 进出口分析 2.6.1 进口分析 2.6.2 出口分析 2.6.3 进出口均价 2.7

2018-2022 年中国人用疫苗行业研究报告 报告目录 第一章疫苗行业概述 1.1 定义及分类 1.2 产业链第二章中国人用疫苗行业发展分析 2.1 运行环境 2.1.1 国际市场 2.1.2 政策环境 2.1.3 生物制药市场 2.2 发展现状 2.3 市场需求 2.4 流通渠道 2.5 市场规模 2.6 进出口分析 2.6.1 进口分析 2.6.2 出口分析 2.6.3 进出口均价 2.7

<B6FEC0E0D2DFC3E7BCB0CFE0B9D8C9FACEEFD6C6C6B7D0ADD2E9B9A9BBF5B2C9B9BACFEEC4BFA3A A1AB C4EAB6C8A3A9B3C9BDBBBDE1B9FB2E786C73>

二类疫苗及相关生物制品协议供货采购项 (203~204 年度 ) 成交结果一览表 供应商名称 长春长生生物科技股份有限公司重庆智飞生物制品股份有限公司 冻干甲型肝炎减毒活 冻干甲型肝炎减毒活 疫苗 疫苗 冻干甲型肝炎减毒活 冻干甲型肝炎减毒活 疫苗 疫苗 冻干甲型肝炎减毒活疫苗 冻干甲型肝炎减毒活疫苗 冻干粉针, 预充型.0ml/ 预充 4 0.ml/ 瓶西林瓶 4 规格 : 复溶后每瓶.0ml.

二类疫苗及相关生物制品协议供货采购项 (203~204 年度 ) 成交结果一览表 供应商名称 长春长生生物科技股份有限公司重庆智飞生物制品股份有限公司 冻干甲型肝炎减毒活 冻干甲型肝炎减毒活 疫苗 疫苗 冻干甲型肝炎减毒活 冻干甲型肝炎减毒活 疫苗 疫苗 冻干甲型肝炎减毒活疫苗 冻干甲型肝炎减毒活疫苗 冻干粉针, 预充型.0ml/ 预充 4 0.ml/ 瓶西林瓶 4 规格 : 复溶后每瓶.0ml.

关键假设 : 1) 自产疫苗 : 我们预计 年公司独家三联苗分别销售 600 万支 800 万支和 1000 万支, 毛利率维持 95% 左右 2) 自产生物制品 : 主要为微卡, 我们预计 年销量维持 10% 增速, 毛利率维 持 87% 3) 代理疫苗 :

自产疫苗 : 我们预计 年公司独家三联苗分别销售 600 万支 800 万支和 1000 万支, 毛利率维持 95% 左右 2) 自产生物制品 : 主要为微卡, 我们预计 年销量维持 10% 增速, 毛利率维 持 87% 3) 代理疫苗 :") 2018 年 05 月 23 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :48.15 元 智飞生物 (300122) 医药生物目标价 : 元 (6 个月 ) 9 价 HPV 疫苗上市, 未来三年业绩将大超预期 投资要点 事件 : 公司公告代理的默沙东 9 价 HPV 疫苗获得首批批签发 9 价 HPV 疫苗上市进度超预期, 将显著增厚 2018 年业绩 4 月 20 日,9 价 HPV

2018 年 05 月 23 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :48.15 元 智飞生物 (300122) 医药生物目标价 : 元 (6 个月 ) 9 价 HPV 疫苗上市, 未来三年业绩将大超预期 投资要点 事件 : 公司公告代理的默沙东 9 价 HPV 疫苗获得首批批签发 9 价 HPV 疫苗上市进度超预期, 将显著增厚 2018 年业绩 4 月 20 日,9 价 HPV

<B6FEC0E0D2DFC3E7A1A2CFE0B9D8C9FACEEFD6C6C6B7BCB0CAD4BCC1D0ADD2E9B9A9BBF5B2C9B9BACFEEC4BFA3A C4EAB6C8A3A9B3C9BDBBBDE1B9FBD2BBC0C0B1ED2E786C7378>

二类疫苗 相关生物制品及试剂协议供货采购项目 (2015 年度 )(GZWH-2014-6202) 成交结果一览表 品目号 品目名称 品目名称 ( 企业 ) 规格 ( 型号 ) 最终报价 ( 元 ) 谈判人名称 1 冻干甲型肝炎减毒活疫 冻干甲型肝炎减毒活疫苗 冻干西林瓶 1.0ml/ 支 45 元 / 支 长春长生生物科技股份有限公司 1 冻干甲型肝炎减毒活疫 冻干甲型肝炎减毒活疫苗 1.0ml/

二类疫苗 相关生物制品及试剂协议供货采购项目 (2015 年度 )(GZWH-2014-6202) 成交结果一览表 品目号 品目名称 品目名称 ( 企业 ) 规格 ( 型号 ) 最终报价 ( 元 ) 谈判人名称 1 冻干甲型肝炎减毒活疫 冻干甲型肝炎减毒活疫苗 冻干西林瓶 1.0ml/ 支 45 元 / 支 长春长生生物科技股份有限公司 1 冻干甲型肝炎减毒活疫 冻干甲型肝炎减毒活疫苗 1.0ml/

Management2.0: Competitive Advantage through Business Model Design and Innovation

2015-2018 年中国人用疫苗行业研究报告 疫苗是为了预防 控制传染病的发生 流行, 用于人体的预防性生物制品, 需求相对刚性 由于疑似接种疫苗引起死亡事件以及部分企业如深圳康泰 天坛生物 大连汉信等因未通过新版 GMP 面临部分产品停产等影响,2014 年中国人用疫苗市场批签发量同比下滑 2.4%, 达 7.91 亿剂 受中国经济水平 国家疫苗预防政策及人们防疫意识等影响, 目前中国实际接种疫苗以一类免费疫苗为主,

2015-2018 年中国人用疫苗行业研究报告 疫苗是为了预防 控制传染病的发生 流行, 用于人体的预防性生物制品, 需求相对刚性 由于疑似接种疫苗引起死亡事件以及部分企业如深圳康泰 天坛生物 大连汉信等因未通过新版 GMP 面临部分产品停产等影响,2014 年中国人用疫苗市场批签发量同比下滑 2.4%, 达 7.91 亿剂 受中国经济水平 国家疫苗预防政策及人们防疫意识等影响, 目前中国实际接种疫苗以一类免费疫苗为主,

[Table_Main]

![[Table_Main]](/thumbs/92/107927942.jpg "[Table_Main]") 216-1-4 216-2-15 216-3-21 216-4-26 216-6-1 216-7-8 216-8-12 216-9-2 216-11-1 216-12-6 217-1-11 217-2-22 217-3-29 217-5-8 217-6-14 217-7-19 217-8-23 217-9-27 217-11-8 217-12-13 218-1-18 [Table_Industry]

216-1-4 216-2-15 216-3-21 216-4-26 216-6-1 216-7-8 216-8-12 216-9-2 216-11-1 216-12-6 217-1-11 217-2-22 217-3-29 217-5-8 217-6-14 217-7-19 217-8-23 217-9-27 217-11-8 217-12-13 218-1-18 [Table_Industry]

内容目录 品种强大 快速增长的疫苗行业排头兵 产品梯队强, 多个在研产品对标海外重磅疫苗 收入利润保持较快增长, 四联苗驱动公司快速发展 百白破 -Hib 四联苗 : 国内独家品种, 市场空间可达 19 亿 国内独家产品, 上市以来保持

[Table_Industry] 证券研究报告 / 公司深度报告 218 年 5 月 6 日 康泰生物 (361)/ 生物制品老牌疫苗企业厚积薄发, 在研产品陆续进入收获期 [Table_Title] 评级 : 买入 ( 首次 ) 市场价格 :75.8 分析师 : 江琦 执业证书编号 :S7451712 电话 :21-231515 Email:jiangqi@r.qlzq.com.cn 联系人 :

[Table_Industry] 证券研究报告 / 公司深度报告 218 年 5 月 6 日 康泰生物 (361)/ 生物制品老牌疫苗企业厚积薄发, 在研产品陆续进入收获期 [Table_Title] 评级 : 买入 ( 首次 ) 市场价格 :75.8 分析师 : 江琦 执业证书编号 :S7451712 电话 :21-231515 Email:jiangqi@r.qlzq.com.cn 联系人 :

<4D F736F F F696E74202D D C4EAD6D0B9FAC8CBD3C3D2DFC3E7D0D0D2B5D1D0BEBFB1A8B8E6205BBCE6C8DDC4A3CABD5D>

2010-2011 年中国人用疫苗行业研究报告 随着中国经济的增长和疾病预防意识的提高, 近些年中国人用疫苗市场规模不断扩大 2007-2010 年中国人用疫苗市场规模年均增长率达 24.0%, 其中,2010 年 中国人用疫苗市场规模达到 103 亿人民币, 同比增长 14.4% 受中国国情和疫苗行业特点等影响, 国有企业在中国人用疫苗市场份额最大, 特别是在一类疫苗市场处于绝对垄断地位 按批签发数量,2010

2010-2011 年中国人用疫苗行业研究报告 随着中国经济的增长和疾病预防意识的提高, 近些年中国人用疫苗市场规模不断扩大 2007-2010 年中国人用疫苗市场规模年均增长率达 24.0%, 其中,2010 年 中国人用疫苗市场规模达到 103 亿人民币, 同比增长 14.4% 受中国国情和疫苗行业特点等影响, 国有企业在中国人用疫苗市场份额最大, 特别是在一类疫苗市场处于绝对垄断地位 按批签发数量,2010

PowerPoint 演示文稿

证券研究报告 从 2018 疫苗批签发数据预计疫苗事件退却后将提速增长 东吴医药 证券分析师全铭 :quanm@dwzq.com.cn ( 执业证书 S0600517010002) 证券分析师焦德智 :jiaodzh@dwzq.com.cn ( 执业证书 S0600516120001) 1 目录 一 疫苗情况总括 : 批签发量下降, 不良影响退却后整体将增速提升 二 新品疫苗快速放量, 为今年疫苗行业增长奠定基础

证券研究报告 从 2018 疫苗批签发数据预计疫苗事件退却后将提速增长 东吴医药 证券分析师全铭 :quanm@dwzq.com.cn ( 执业证书 S0600517010002) 证券分析师焦德智 :jiaodzh@dwzq.com.cn ( 执业证书 S0600516120001) 1 目录 一 疫苗情况总括 : 批签发量下降, 不良影响退却后整体将增速提升 二 新品疫苗快速放量, 为今年疫苗行业增长奠定基础

二类疫苗协议供货采购项目(第Ⅱ期)入围结果一览表

入围结果一览表") 二类疫苗协议供货采购项目 ( 第 Ⅱ 期 ) 入围结果一览表 供应商名称品目品目名称规格型 单位 省级物价公示表文 省级物价部门确定价格 最终报价 ( 单位 : 元 ) 备注 长春生物制品研究所 1 冻干甲肝疫苗 1.0ml 支企业自主定价 117 元 / 支 45 中国医学科学院医学生物学研究所长春长生生物科技股份有限浙江普康生物技术股份有限北京科兴生物制品有限中国医学科学院医学生物学研究所北京科兴生物制品有限

二类疫苗协议供货采购项目 ( 第 Ⅱ 期 ) 入围结果一览表 供应商名称品目品目名称规格型 单位 省级物价公示表文 省级物价部门确定价格 最终报价 ( 单位 : 元 ) 备注 长春生物制品研究所 1 冻干甲肝疫苗 1.0ml 支企业自主定价 117 元 / 支 45 中国医学科学院医学生物学研究所长春长生生物科技股份有限浙江普康生物技术股份有限北京科兴生物制品有限中国医学科学院医学生物学研究所北京科兴生物制品有限

研究所PPT模板

1 深度报告 创新大牛市 行业篇之新型疫苗 生命至上, 预防第一 证券分析师 : 杜佐远证券投资咨询执业证书编码 : S119517111 联系人 : 苑建证券投资咨询执业证书编码 : S1191171242 218 年 3 月 1 日 概要 全球疫苗市场 : 重磅品种均来自新型疫苗国内创新疫苗之 : 多联多价疫苗国内创新疫苗之 : 新型疫苗推荐 康泰生物 + 智飞生物 2 3 投资要点 新型疫苗

1 深度报告 创新大牛市 行业篇之新型疫苗 生命至上, 预防第一 证券分析师 : 杜佐远证券投资咨询执业证书编码 : S119517111 联系人 : 苑建证券投资咨询执业证书编码 : S1191171242 218 年 3 月 1 日 概要 全球疫苗市场 : 重磅品种均来自新型疫苗国内创新疫苗之 : 多联多价疫苗国内创新疫苗之 : 新型疫苗推荐 康泰生物 + 智飞生物 2 3 投资要点 新型疫苗

ml 0.5ml 0.5ml 23 种血清型各 25 μg/ 23 种血清型各 25 μg/ 10μg/ 10μg/ HBsAg10μg/ HBsAg10μg/ HBsAg10μg/ 成都生物制品研究所有限责任公司 Merck Sharp & Dohme Co

1 2 3 4 4 5 A 群 C 群脑膜炎球菌多糖结合疫苗 黄热活疫苗 伤寒 Vi 多糖疫苗 ACYW135 群脑膜炎球菌多糖疫苗 ACYW135 群脑膜炎球菌多糖疫苗 AC 群脑膜炎球菌 ( 结合 )b 型流感嗜血杆菌 ( 结合 ) 联合疫苗 鸡胚 Vi 多糖 2017 年度天津市第二类疫苗集中采购项目中选产品目录 1 次 / 支 1 次 / 支 起始 3 月龄 A 群脑膜炎球菌 10μg/ C

1 2 3 4 4 5 A 群 C 群脑膜炎球菌多糖结合疫苗 黄热活疫苗 伤寒 Vi 多糖疫苗 ACYW135 群脑膜炎球菌多糖疫苗 ACYW135 群脑膜炎球菌多糖疫苗 AC 群脑膜炎球菌 ( 结合 )b 型流感嗜血杆菌 ( 结合 ) 联合疫苗 鸡胚 Vi 多糖 2017 年度天津市第二类疫苗集中采购项目中选产品目录 1 次 / 支 1 次 / 支 起始 3 月龄 A 群脑膜炎球菌 10μg/ C

2010年中国麻风疹疫苗市场监测咨询报告

2010 年中国麻风疹疫苗市场监测咨询报告 关键字 : 麻疹疫苗腮腺炎疫苗风疹疫苗上海所天坛生物 出版日期 :2010 年 9 月 报告页码 :50 页 图表数量 :101 个 报告格式 :PDF 电子版或纸介版 交付方式 :Email 发送或 EMS 快递 中文价格 : 印刷版 5000 元电子版 5000 元印刷版 + 电子版 5500 元 报告编码 :CI 订购电话 :0755-25407713

2010 年中国麻风疹疫苗市场监测咨询报告 关键字 : 麻疹疫苗腮腺炎疫苗风疹疫苗上海所天坛生物 出版日期 :2010 年 9 月 报告页码 :50 页 图表数量 :101 个 报告格式 :PDF 电子版或纸介版 交付方式 :Email 发送或 EMS 快递 中文价格 : 印刷版 5000 元电子版 5000 元印刷版 + 电子版 5500 元 报告编码 :CI 订购电话 :0755-25407713

从批签发看血制品行业

证券研究报告 医药行业专题报告 从批签发数据看疫苗行业机会 2016 年疫苗公司横向比较 证券分析师 : 江维娜电话 : 021-60933157E-MAIL: jiangwn@guosen.com.cn 证券投资咨询执业资格证书编码 :S0980515060001 联系人 : 谢长雁电话 : 0755-82133263 E-MAIL: xiecy@guosen.com.cn 2017 年 2 月

证券研究报告 医药行业专题报告 从批签发数据看疫苗行业机会 2016 年疫苗公司横向比较 证券分析师 : 江维娜电话 : 021-60933157E-MAIL: jiangwn@guosen.com.cn 证券投资咨询执业资格证书编码 :S0980515060001 联系人 : 谢长雁电话 : 0755-82133263 E-MAIL: xiecy@guosen.com.cn 2017 年 2 月

公司报告模版

17/1/26 17/3/26 17/5/26 17/7/26 17/9/26 17/11/26 公司研究报告 医疗保健制药 生物科技与生命科学 218-2-27 公司深度报告买入 / 维持 康泰生物 (361) 目标价 :71.26 昨收盘 :46.8 太平洋证券股份有限公司证券研究报告 一年该股与沪深 3 走势比较 走势比较 121% 816% 612% 47% 23% (1%) 股票数据 总股本

17/1/26 17/3/26 17/5/26 17/7/26 17/9/26 17/11/26 公司研究报告 医疗保健制药 生物科技与生命科学 218-2-27 公司深度报告买入 / 维持 康泰生物 (361) 目标价 :71.26 昨收盘 :46.8 太平洋证券股份有限公司证券研究报告 一年该股与沪深 3 走势比较 走势比较 121% 816% 612% 47% 23% (1%) 股票数据 总股本

<4D F736F F F696E74202D205A594D D C4EAD6D0B9FAD2DFC3E7D0D0D2B5D1D0BEBFB1A8B8E6205BBCE6C8DDC4A3CABD5D>

2009-20102010 年中国疫苗行业研究报告 中国是全球最大的疫苗生产国之一, 不仅生产企业多 疫苗种类和数量大, 而且人用疫苗和动物疫苗企业一般分离 2009 年底, 中国通过 GMP 验证的人用疫苗生产企业约 38 家, 动物疫苗企业 54 家 随着国民经济的提高和人们防患意识的增强, 中国疫苗市场规模持续增长,2007-2009 年中国疫苗市场规模年均增速达 21.5% 2009 年中国疫苗市场规模

2009-20102010 年中国疫苗行业研究报告 中国是全球最大的疫苗生产国之一, 不仅生产企业多 疫苗种类和数量大, 而且人用疫苗和动物疫苗企业一般分离 2009 年底, 中国通过 GMP 验证的人用疫苗生产企业约 38 家, 动物疫苗企业 54 家 随着国民经济的提高和人们防患意识的增强, 中国疫苗市场规模持续增长,2007-2009 年中国疫苗市场规模年均增速达 21.5% 2009 年中国疫苗市场规模

附件 1 2018 年内蒙古自治区第二类疫苗集中采购目录 序号 疫苗通用名称 规格 包装 备注说明 1 甲肝灭活疫苗 0.5ml 预充式 2 甲肝灭活疫苗 1ml 预充式 3 甲肝灭活疫苗 0.5ml 西林瓶 4 甲肝灭活疫苗 1ml 西林瓶 5 冻干甲肝减毒活疫苗 0.5ml 西林瓶 6 冻干甲肝减毒活疫苗 1ml 西林瓶 7 甲乙肝联合疫苗 0.5ml 预充式 8 甲乙肝联合疫苗 0.5ml 西林瓶

附件 1 2018 年内蒙古自治区第二类疫苗集中采购目录 序号 疫苗通用名称 规格 包装 备注说明 1 甲肝灭活疫苗 0.5ml 预充式 2 甲肝灭活疫苗 1ml 预充式 3 甲肝灭活疫苗 0.5ml 西林瓶 4 甲肝灭活疫苗 1ml 西林瓶 5 冻干甲肝减毒活疫苗 0.5ml 西林瓶 6 冻干甲肝减毒活疫苗 1ml 西林瓶 7 甲乙肝联合疫苗 0.5ml 预充式 8 甲乙肝联合疫苗 0.5ml 西林瓶

关键假设 : 假设 1: 随着新生儿数量增加, 预计伊可新 年的销量增速分别为 40% 30%; 假设 2: 公司三费率无明显变化 基于以上假设, 我们预测公司 年分业务收入成本如下表 : 表 1: 分业务收入及毛利率 单位 : 百万元 2015A 2016E

2017 年 04 月 12 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :40.03 元 山大华特 (000915) 医药生物目标价 :49.80 元 (6 个月 ) 业绩超市场预期, 二孩政策受益最明显 投资要点 事件 : 公司发布业绩预告, 预计 2017 年第一季度归母净利润为 7920-9320 万 元, 同比增长约 70-100% 业绩远超市场预期, 达因收入和利润高增长

2017 年 04 月 12 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :40.03 元 山大华特 (000915) 医药生物目标价 :49.80 元 (6 个月 ) 业绩超市场预期, 二孩政策受益最明显 投资要点 事件 : 公司发布业绩预告, 预计 2017 年第一季度归母净利润为 7920-9320 万 元, 同比增长约 70-100% 业绩远超市场预期, 达因收入和利润高增长

XX公司

行业报告 生物医药行业动态跟踪报告 疫苗批签发数据跟踪 : 总体稳定, 局部有细微变化 生物医药 218 年 2 月 26 日 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 3% 2% 1% % 相关研究报告 行业周报 * 生物医药 * 关注药品流通板块反弹机会 218-1-28 行业周报 * 生物医药 * 关注一致性评价进展, 二类疫苗带来结构性机会 218-1-15 行业专题报告

行业报告 生物医药行业动态跟踪报告 疫苗批签发数据跟踪 : 总体稳定, 局部有细微变化 生物医药 218 年 2 月 26 日 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 3% 2% 1% % 相关研究报告 行业周报 * 生物医药 * 关注药品流通板块反弹机会 218-1-28 行业周报 * 生物医药 * 关注一致性评价进展, 二类疫苗带来结构性机会 218-1-15 行业专题报告

关键假设 : 假设 1: 随着高端产品推出及产品均价提升, 公司电动剃须刀毛利率逐年提升,17-19 年毛利率为 44% 45% 46% 量价齐升作用下, 电动剃须刀营收保持较快增速 ; 假设 2: 今年广告投入较去年减少, 公司三费率降低, 但下半年销售费用投入可能增长, 全年销售费用率维持在 9

2017 年 08 月 16 日证券研究报告 2017 年半年报点评 买入 ( 上调 ) 当前价 :59.79 元 飞科电器 (603868) 家用电器目标价 :70.00 元 (6 个月 ) 产品提价助力业绩增长, 电商渠道增速迅猛 投资要点 事件 : 公司发布 2017 年半年报,17H1 实现营收 17.23 亿元, 同比增长 19.04%, 实现归母净利润 3.79 亿元, 同比增长 53.93%,

2017 年 08 月 16 日证券研究报告 2017 年半年报点评 买入 ( 上调 ) 当前价 :59.79 元 飞科电器 (603868) 家用电器目标价 :70.00 元 (6 个月 ) 产品提价助力业绩增长, 电商渠道增速迅猛 投资要点 事件 : 公司发布 2017 年半年报,17H1 实现营收 17.23 亿元, 同比增长 19.04%, 实现归母净利润 3.79 亿元, 同比增长 53.93%,

XX公司

行业报告 生物医药行业动态跟踪报告 疫苗批签发数据跟踪 : 五价轮状病毒疫苗上市 生物医药 218 年 1 月 18 日 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 2% 1% % -1% -2% -3% 相关研究报告 行业动态跟踪报告 * 生物医药 * 第三批抗癌药医保谈判落地, 以价换量期待结果 218-1-1 行业动态跟踪报告 * 生物医药 * 诺奖花落免疫治疗, 重磅药物层出不穷

行业报告 生物医药行业动态跟踪报告 疫苗批签发数据跟踪 : 五价轮状病毒疫苗上市 生物医药 218 年 1 月 18 日 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 2% 1% % -1% -2% -3% 相关研究报告 行业动态跟踪报告 * 生物医药 * 第三批抗癌药医保谈判落地, 以价换量期待结果 218-1-1 行业动态跟踪报告 * 生物医药 * 诺奖花落免疫治疗, 重磅药物层出不穷

关键假设 : 1) 公司真姬菇和杏鲍菇将在未来两年逐步调整, 实现扭亏为盈 预计公司真姬菇和杏鲍菇 年毛利率为 -5% 5% 10% 2) 受益于公司布局的全国销售渠道, 此次新增工厂皆依托原有工厂为基础进行扩张建设, 完工之后将有利于公司产品降低成本 预计公司金针菇 2018-

公司真姬菇和杏鲍菇将在未来两年逐步调整, 实现扭亏为盈 预计公司真姬菇和杏鲍菇 年毛利率为 -5% 5% 10% 2) 受益于公司布局的全国销售渠道, 此次新增工厂皆依托原有工厂为基础进行扩张建设, 完工之后将有利于公司产品降低成本 预计公司金针菇 2018-") 2018 年 03 月 15 日证券研究报告 2017 年年报点评 增持 ( 下调 ) 当前价 :24.20 元 雪榕生物 (300511) 农林牧渔目标价 :28.30 元 (6 个月 ) 战略格局领先, 业绩增长可持续 投资要点 事件 : 公司发布 2017 年年度报告,2017 年全年实现营业收入 13.3 亿元, 同比增长 33.2% 实现归母净利润 1.2 亿元, 同比增长 16.8% 公司每股派发红利

2018 年 03 月 15 日证券研究报告 2017 年年报点评 增持 ( 下调 ) 当前价 :24.20 元 雪榕生物 (300511) 农林牧渔目标价 :28.30 元 (6 个月 ) 战略格局领先, 业绩增长可持续 投资要点 事件 : 公司发布 2017 年年度报告,2017 年全年实现营业收入 13.3 亿元, 同比增长 33.2% 实现归母净利润 1.2 亿元, 同比增长 16.8% 公司每股派发红利

13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1 10Q4 10Q3 10Q2 10Q1 09Q4 09Q3 09Q2 09Q1 08Q4 08Q3 08Q2 08Q1 13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

前言 Introduction 我国疫苗行业受 山东济南非法经营疫苗系列案件 的影响逐渐消除, 市场逐步恢复, 行业增长潜力显现 然而,2018 年却爆发长生生物假疫苗 事件, 国产疫苗深陷信任危机, 未来将何去何从? 图片 图片

中国疫苗行业市场前景研究报告 中商产业研究院 网站网址 :http://www.askci.com/reports/ 客服热线 :400-666-1917 前言 Introduction 我国疫苗行业受 山东济南非法经营疫苗系列案件 的影响逐渐消除, 市场逐步恢复, 行业增长潜力显现 然而,2018 年却爆发长生生物假疫苗 事件, 国产疫苗深陷信任危机, 未来将何去何从? 图片 图片 录CONTENTS

中国疫苗行业市场前景研究报告 中商产业研究院 网站网址 :http://www.askci.com/reports/ 客服热线 :400-666-1917 前言 Introduction 我国疫苗行业受 山东济南非法经营疫苗系列案件 的影响逐渐消除, 市场逐步恢复, 行业增长潜力显现 然而,2018 年却爆发长生生物假疫苗 事件, 国产疫苗深陷信任危机, 未来将何去何从? 图片 图片 录CONTENTS

关键假设 : 1 随着医药工业新产能投产和销售渠道向第二终端延伸, 预计 年医药工业的销量增速分别为 5% 25% 20%, 随着规模效应扩大和 OTC 产品提价, 毛利率略有提升, 分别为 60% 61% 62%; 2 医药商业公司于 2017 年 7 月开始并表, 预计 20

2018 年 03 月 01 日证券研究报告 动态跟踪报告 增持当前价 :26.06 元 必康股份 (002411) 医药生物目标价 :29.70 元 (6 个月 ) 新产能释放在即,OTC 提价潜力巨大 投资要点 事件 : 公司发布 2017 年业绩快报, 实现收 54.1 亿 (+45%) 归母净利润 9.4 亿 (-1%) 收入结构调整, 医药板块仍保持快速增长 单季度来看,2017Q4 实现收入

2018 年 03 月 01 日证券研究报告 动态跟踪报告 增持当前价 :26.06 元 必康股份 (002411) 医药生物目标价 :29.70 元 (6 个月 ) 新产能释放在即,OTC 提价潜力巨大 投资要点 事件 : 公司发布 2017 年业绩快报, 实现收 54.1 亿 (+45%) 归母净利润 9.4 亿 (-1%) 收入结构调整, 医药板块仍保持快速增长 单季度来看,2017Q4 实现收入

关键假设 : 根据对公司基本面分析, 综合考虑对 年主营业务的增长情况判断如下 : 假设一 : 保健品子公司 DRB(2016 年 6 月起持股比例从 49.6% 提升至 96.11%) 和 Vitabest 的随着市场扩张, 保持 15% 的销量增长 ; 假设二 : 辅酶 Q1

和 Vitabest 的随着市场扩张, 保持 15% 的销量增长 ; 假设二 : 辅酶 Q1") 2017 年 10 月 27 日证券研究报告 2017 年三季报点评 买入 ( 维持 ) 当前价 :16.72 元 金达威 (002626) 医药生物目标价 :20.80 元 (6 个月 ) 维生素大幅度提价, 四季度预告超预期 投资要点 事件 : 公司发布 2017 年三季报, 实现收入 13.7 亿 (+14%) 归母净利润 2.4 亿 (+23%) 扣非后归母净利润 2.3 亿 (+18%);2017Q3

2017 年 10 月 27 日证券研究报告 2017 年三季报点评 买入 ( 维持 ) 当前价 :16.72 元 金达威 (002626) 医药生物目标价 :20.80 元 (6 个月 ) 维生素大幅度提价, 四季度预告超预期 投资要点 事件 : 公司发布 2017 年三季报, 实现收入 13.7 亿 (+14%) 归母净利润 2.4 亿 (+23%) 扣非后归母净利润 2.3 亿 (+18%);2017Q3

目录 一 16 年疫苗行业构筑底部,17 年有望高速增长... 3 二 细分领域趋势分化... 5 三 新产品增量迅速 四 投资策略与建议 五 风险提示 插图目录 表格目录 本公司具备证券投资咨询业务资格, 请务必阅读最后一页免责声明证券研

[Table_Title] 医药行业行业研究 / 动态报告 疫苗生产情况分化, 行业复苏在望 动态研究报告 / 医药行业 报告摘要 : 事件拖累行业整体,16 年二类疫苗生产筑底 由于山东疫苗事件及随后的产业政策变化, 二类疫苗 16 年批签发数据大幅下降 渠道并未发生变化的一类疫苗维持了平稳 相关行业负面影响基本出尽, 我们认为, 疫苗作为预防性医学和健康中国的重要组成部分, 行业整体有望回复高速增长

[Table_Title] 医药行业行业研究 / 动态报告 疫苗生产情况分化, 行业复苏在望 动态研究报告 / 医药行业 报告摘要 : 事件拖累行业整体,16 年二类疫苗生产筑底 由于山东疫苗事件及随后的产业政策变化, 二类疫苗 16 年批签发数据大幅下降 渠道并未发生变化的一类疫苗维持了平稳 相关行业负面影响基本出尽, 我们认为, 疫苗作为预防性医学和健康中国的重要组成部分, 行业整体有望回复高速增长

每年由受种者自费选择的第二类疫苗针对 26 种疾病, 覆盖 37 种品类, 每年报告接种的第二类疫苗约 1 亿剂次, 使用数量前五位的分别是狂犬病疫苗 b 型流感嗜血杆菌疫苗 流感疫苗 水痘疫苗和重组乙型肝炎疫苗 本次涉案的 12 种第二类疫苗, 均为正规企业生产的合格产品 具体品种包括冻干人用狂犬

山东济南非法经营疫苗系列案件涉案疫苗接种安全性和有效性风险评估报告 部门联合调查组专家委员会 (2016 年 4 月 13 日 ) 山东济南非法经营疫苗系列案件 披露后, 引发社会高度关注, 引起公众 受种者和儿童家长对涉案疫苗安全性和有效性的担忧 科学严谨地分析涉案疫苗接种给受种者带来的安全性风险和是否有效, 为采取后续处置措施提供依据, 保障受种者的健康, 尽快恢复公众接种疫苗的信心, 是此次事件调查处置工作的重要内容

山东济南非法经营疫苗系列案件涉案疫苗接种安全性和有效性风险评估报告 部门联合调查组专家委员会 (2016 年 4 月 13 日 ) 山东济南非法经营疫苗系列案件 披露后, 引发社会高度关注, 引起公众 受种者和儿童家长对涉案疫苗安全性和有效性的担忧 科学严谨地分析涉案疫苗接种给受种者带来的安全性风险和是否有效, 为采取后续处置措施提供依据, 保障受种者的健康, 尽快恢复公众接种疫苗的信心, 是此次事件调查处置工作的重要内容

XX公司

行业报告 生物医药行业动态跟踪报告 生物医药 218 年 11 月 25 日 疫苗批签发数据跟踪 : 节日 + 行业因素, 批签发量减少 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 2% 1% % -1% -2% -3% 相关研究报告 行业周报 * 生物医药 * 带量采购终落地, 在挑战中寻求机遇 218-11-19 行业动态跟踪报告 * 生物医药 *4+7 城市带量采购,

行业报告 生物医药行业动态跟踪报告 生物医药 218 年 11 月 25 日 疫苗批签发数据跟踪 : 节日 + 行业因素, 批签发量减少 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 2% 1% % -1% -2% -3% 相关研究报告 行业周报 * 生物医药 * 带量采购终落地, 在挑战中寻求机遇 218-11-19 行业动态跟踪报告 * 生物医药 *4+7 城市带量采购,

2017 年 08 月 23 日证券研究报告 2017 年半年报点评 药明生物 (2269.HK) 医药生物 增持 ( 首次 ) 当前价 : 港元 目标价 : 港元 中报营收符合预期, 生物药龙头订单增长强劲 投资要点 事件 : 公司发布 2017 年半年报, 收入同比增长

医药生物 增持 ( 首次 ) 当前价 : 港元 目标价 : 港元 中报营收符合预期, 生物药龙头订单增长强劲 投资要点 事件 : 公司发布 2017 年半年报, 收入同比增长") 2017 年 08 月 23 日证券研究报告 2017 年半年报点评 药明生物 (2269.HK) 医药生物 增持 ( 首次 ) 当前价 : 37.25 港元 目标价 : 44.70 港元 中报营收符合预期, 生物药龙头订单增长强劲 投资要点 事件 : 公司发布 2017 年半年报, 收入同比增长 59.5%, 经调整 EBITDA 同比增长 51.7%, 净利润同比增长 9.9% 至 0.9 亿人民币,

2017 年 08 月 23 日证券研究报告 2017 年半年报点评 药明生物 (2269.HK) 医药生物 增持 ( 首次 ) 当前价 : 37.25 港元 目标价 : 44.70 港元 中报营收符合预期, 生物药龙头订单增长强劲 投资要点 事件 : 公司发布 2017 年半年报, 收入同比增长 59.5%, 经调整 EBITDA 同比增长 51.7%, 净利润同比增长 9.9% 至 0.9 亿人民币,

关键假设 : 中国市场 2016 年销售工业车辆 26.9 万台, 同比增长 13.3 %;2017 年 1-2 月销售 6.4 万辆, 同比增长 49.7% 根据一季报, 公司工业车辆业务增速在 30% 左右, 工业车辆市场迎来向上拐点, 预计 2017 年能够保持较高景气度 由于原材料价格上涨,

2017 年 04 月 18 日证券研究报告 2016 年年报点评 增持 ( 首次 ) 当前价 :32.69 元 诺力股份 (603611) 机械设备目标价 :36.90 元 (6 个月 ) 业绩符合预期, 双核驱动发展 投资要点 事件 : 公司发布年报,2016 年实现营收 13.1 亿元, 同比增长 14%; 实现归母净利润 1.45 亿元, 同比增长 35.1% 同时, 公司发布 2017 年一季报,

2017 年 04 月 18 日证券研究报告 2016 年年报点评 增持 ( 首次 ) 当前价 :32.69 元 诺力股份 (603611) 机械设备目标价 :36.90 元 (6 个月 ) 业绩符合预期, 双核驱动发展 投资要点 事件 : 公司发布年报,2016 年实现营收 13.1 亿元, 同比增长 14%; 实现归母净利润 1.45 亿元, 同比增长 35.1% 同时, 公司发布 2017 年一季报,

[Table_Main]

![[Table_Main]](/thumbs/91/106495159.jpg "[Table_Main]") 9/12/16 11/12/16 1/12/17 3/12/17 5/12/17 7/12/17 [Table_Industry] 生物制品 [Table_Main] [Table_Title] 评级 : 增持 ( 维持 ) 分析师 : 江琦 执业证书编号 :S7451712 电话 :21-231515 Email:jiangqi@r.qlzq.com.cn 联系人 : 赵磊 Email:zhaolei@r.qlzq.com.cn

9/12/16 11/12/16 1/12/17 3/12/17 5/12/17 7/12/17 [Table_Industry] 生物制品 [Table_Main] [Table_Title] 评级 : 增持 ( 维持 ) 分析师 : 江琦 执业证书编号 :S7451712 电话 :21-231515 Email:jiangqi@r.qlzq.com.cn 联系人 : 赵磊 Email:zhaolei@r.qlzq.com.cn

日常生物技术行业行业深度研究

161114 17214 17514 17814 171114 218 年 3 月 26 日 医药健康研究中心 证券研究报告 生物技术行业行业研究增持 ( 维持评 行业深度研究 市场数据 ( 人民币 ) 市场优化平均市盈率 16.96 国金生物技术指数 6743.95 沪深 3 指数 3879.89 上证指数 3133.72 深证成指 1564.38 中小板综指 1662.38 263 1947 1831

161114 17214 17514 17814 171114 218 年 3 月 26 日 医药健康研究中心 证券研究报告 生物技术行业行业研究增持 ( 维持评 行业深度研究 市场数据 ( 人民币 ) 市场优化平均市盈率 16.96 国金生物技术指数 6743.95 沪深 3 指数 3879.89 上证指数 3133.72 深证成指 1564.38 中小板综指 1662.38 263 1947 1831

日常生物技术行业行业深度研究

218 年 3 月 26 日 医药健康研究中心 股票报告网整理 http://www.nxny.com 证券研究报告 生物技术行业行业研究增持 ( 维持评 市场数据 ( 人民币 ) 市场优化平均市盈率 16.96 国金生物技术指数 6743.95 沪深 3 指数 3879.89 上证指数 3133.72 深证成指 1564.38 中小板综指 1662.38 263 1947 1831 1715 1598

218 年 3 月 26 日 医药健康研究中心 股票报告网整理 http://www.nxny.com 证券研究报告 生物技术行业行业研究增持 ( 维持评 市场数据 ( 人民币 ) 市场优化平均市盈率 16.96 国金生物技术指数 6743.95 沪深 3 指数 3879.89 上证指数 3133.72 深证成指 1564.38 中小板综指 1662.38 263 1947 1831 1715 1598

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

Slide 1

稳健 1 号证券投资基金介绍 沃森生物研究报告 2017 年 010 月 投资概要 对行业的主要判断 在经历过 2016 年的 山东疫苗事件 后, 国务院对疫苗行业的流通体系进行了重大变革, 取消了中间流通环节, 推行事实上的 一票制, 即疫苗企业通过各省级的招投标, 直接将产品销售给各地的疾控中心, 以二类疫苗为主的生产企业普遍受益, 毛利率和净利率都有所提升 行业生态上, 疫苗行业不象医药行业那样,

稳健 1 号证券投资基金介绍 沃森生物研究报告 2017 年 010 月 投资概要 对行业的主要判断 在经历过 2016 年的 山东疫苗事件 后, 国务院对疫苗行业的流通体系进行了重大变革, 取消了中间流通环节, 推行事实上的 一票制, 即疫苗企业通过各省级的招投标, 直接将产品销售给各地的疾控中心, 以二类疫苗为主的生产企业普遍受益, 毛利率和净利率都有所提升 行业生态上, 疫苗行业不象医药行业那样,

目录 1. 政府高度管制下的儿童疫苗行业 疫苗为人类文明带来巨大福祉 一类强制免费接种, 二类按需接种 疫苗全产业受政府高度监管 免疫工作持续推进, 政策保驾护航 国家免疫工作推动疫苗行业发展

疫苗行业专题报告 二胎政策增一类疫苗需求, 创新促二类疫苗发展 215.11.1 分析师 : 姬浩 研究员 : 唐爱金 电话 : 2-88836125 2-88836115 邮箱 : jih_a@gzgzhs.com.cn tangaij@gzgzhs.com.cn 执业编号 : A13151521 投资要点 : 疫苗行业受政府高度管制, 一类疫苗强制接种, 二类疫苗按需接种 多数疫苗用于接种婴幼儿,

疫苗行业专题报告 二胎政策增一类疫苗需求, 创新促二类疫苗发展 215.11.1 分析师 : 姬浩 研究员 : 唐爱金 电话 : 2-88836125 2-88836115 邮箱 : jih_a@gzgzhs.com.cn tangaij@gzgzhs.com.cn 执业编号 : A13151521 投资要点 : 疫苗行业受政府高度管制, 一类疫苗强制接种, 二类疫苗按需接种 多数疫苗用于接种婴幼儿,

姓名 苗向 陶瑾 办公地址 深圳市南山区科技工业园科发路 6 号 深圳市南山区科技工业园科发路 6 号 传真 电话 电子信箱

证券代码 :300601 证券简称 : 康泰生物公告编号 :2018-043 债券代码 :123008 债券简称 : 康泰转债 深圳康泰生物制品股份有限公司 2017 年年度报告摘要 一 重要提示本年度报告摘要来自年度报告全文, 为全面了解本公司的经营成果 财务状况及未来发展规划, 投资者应当到中国证监会指定媒体仔细阅读年度报告全文 声明所有董事均已出席了审议本报告的董事会会议 信永中和会计师事务所

证券代码 :300601 证券简称 : 康泰生物公告编号 :2018-043 债券代码 :123008 债券简称 : 康泰转债 深圳康泰生物制品股份有限公司 2017 年年度报告摘要 一 重要提示本年度报告摘要来自年度报告全文, 为全面了解本公司的经营成果 财务状况及未来发展规划, 投资者应当到中国证监会指定媒体仔细阅读年度报告全文 声明所有董事均已出席了审议本报告的董事会会议 信永中和会计师事务所

XX公司

行业报告 生物医药行业动态跟踪报告 2 月疫苗批签发数据跟踪 : 细节波动, 总体平稳 生物医药 218 年 3 月 19 日 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 3% 2% 1% % -1% 相关研究报告 行业专题报告 * 生物医药 * 一致性评价落地节奏慢, 加速迚口替代成主旋律 218-3-1 行业动态跟踪报告 * 生物医药 * 疫苗批签収数据跟踪 : 总体稳定,

行业报告 生物医药行业动态跟踪报告 2 月疫苗批签发数据跟踪 : 细节波动, 总体平稳 生物医药 218 年 3 月 19 日 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 3% 2% 1% % -1% 相关研究报告 行业专题报告 * 生物医药 * 一致性评价落地节奏慢, 加速迚口替代成主旋律 218-3-1 行业动态跟踪报告 * 生物医药 * 疫苗批签収数据跟踪 : 总体稳定,

一 调研说明中商情报网全新发布的 年中国人用疫苗行业研究报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料, 结合深入的市场调研资料, 由中商情报网的资深专家和研究

2011-2012 年中国人用疫苗行业研究报告 Customer Service Hotline:400-666-1917 Page 1 of 21 一 调研说明中商情报网全新发布的 2011-2012 年中国人用疫苗行业研究报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料, 结合深入的市场调研资料,

2011-2012 年中国人用疫苗行业研究报告 Customer Service Hotline:400-666-1917 Page 1 of 21 一 调研说明中商情报网全新发布的 2011-2012 年中国人用疫苗行业研究报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料, 结合深入的市场调研资料,

年全球及中国疫苗产业研究预测报告 Customer Service Hotline: Page 1 of 31

2012-2015 年全球及中国疫苗产业研究预测报告 Customer Service Hotline:400-666-1917 Page 1 of 31 一 调研说明中商情报网全新发布的 2012-2015 年全球及中国疫苗产业研究预测报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料,

2012-2015 年全球及中国疫苗产业研究预测报告 Customer Service Hotline:400-666-1917 Page 1 of 31 一 调研说明中商情报网全新发布的 2012-2015 年全球及中国疫苗产业研究预测报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料,

关键假设 : 假设 1: 预计 年装饰膜销量维持 30% 增速增长, 毛利率略有下滑, 分别为 40.0% 38.0% 和 36.0% 假设 2: 预计 年窗膜销量分别为 3000 万平米 3900 万平米和 5070 万平米, 毛利率保持稳定 假设 3: 预

[Table_StockInfo] 2018 年 01 月 18 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :20.54 元 康得新 (002450) 化工目标价 :28.00(6 个月 ) 大股东增持彰显信心, 业绩高增长动力强劲 投资要点 事件 : 公司公告, 公司控股股东康得集团计划于本公告发布之日起六个月内通过大宗交易或二级市场集合竞价交易系统等方式增持公司股份, 增持金额不少于

[Table_StockInfo] 2018 年 01 月 18 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :20.54 元 康得新 (002450) 化工目标价 :28.00(6 个月 ) 大股东增持彰显信心, 业绩高增长动力强劲 投资要点 事件 : 公司公告, 公司控股股东康得集团计划于本公告发布之日起六个月内通过大宗交易或二级市场集合竞价交易系统等方式增持公司股份, 增持金额不少于

东吴证券研究所

[Table_Industry1] 证券研究报告 行业研究 生物制品 [Table_Industry] 生物制品 我国疫苗行业进入产品驱动新纪元, 重磅产品陆续上市, 疫苗行业拐点已现增持 ( 首次 ) 投资要点 高行业壁垒推动未来行业集中度提升, 疫苗行业长期向好疫苗可有效预防疾病, 减少医保费用支出, 效费比高于药品等其他医保负担项目, 是各个国家大力扶持的行业 山东疫苗事件对 2016 年的疫苗行业带来不利影响

[Table_Industry1] 证券研究报告 行业研究 生物制品 [Table_Industry] 生物制品 我国疫苗行业进入产品驱动新纪元, 重磅产品陆续上市, 疫苗行业拐点已现增持 ( 首次 ) 投资要点 高行业壁垒推动未来行业集中度提升, 疫苗行业长期向好疫苗可有效预防疾病, 减少医保费用支出, 效费比高于药品等其他医保负担项目, 是各个国家大力扶持的行业 山东疫苗事件对 2016 年的疫苗行业带来不利影响

关键假设 : 假设 1: 黄岛新生产基地 17 年 7 月份正式投产, 其润滑油单班产能 8 万吨 / 年, 理论最高产能可达到 15 万吨 / 年左右 投产后产能瓶颈将彻底消除, 同时考虑到公司下游销售渠道的拓展持续加强, 预计车用润滑油 2017~2019 年销量分别达到 和 13

2017 年 08 月 09 日证券研究报告 2017 年半年报点评 买入 ( 维持 ) 当前价 : 26.21 元 康普顿 (603798) 化工目标价 : 36.28 元 (6 个月 ) 中报业绩符合预期, 看好公司未来高成长性 投资要点 事件 : 公司发布半年报,2017 年上半年实现营业收入约 4.9 亿元, 同比增长 23.3%; 实现归母净利润 7547 万元, 同比增长 28.1%,

2017 年 08 月 09 日证券研究报告 2017 年半年报点评 买入 ( 维持 ) 当前价 : 26.21 元 康普顿 (603798) 化工目标价 : 36.28 元 (6 个月 ) 中报业绩符合预期, 看好公司未来高成长性 投资要点 事件 : 公司发布半年报,2017 年上半年实现营业收入约 4.9 亿元, 同比增长 23.3%; 实现归母净利润 7547 万元, 同比增长 28.1%,

2017 年 03 月 31 日证券研究报告 2016 年年报点评 增持 ( 维持 ) 当前价 :81.50 元 久远银海 (002777) 计算机目标价 : 元 (6 个月 ) 人社信息化龙头业绩稳健增长 投资要点 事件 : 公司发布 2016 年年报,2016 年营业收入 5.3 亿元, 同比提

当前价 :81.50 元 久远银海 (002777) 计算机目标价 : 元 (6 个月 ) 人社信息化龙头业绩稳健增长 投资要点 事件 : 公司发布 2016 年年报,2016 年营业收入 5.3 亿元, 同比提") 2017 年 03 月 31 日证券研究报告 2016 年年报点评 增持 ( 维持 ) 当前价 :81.50 元 久远银海 (002777) 计算机目标价 : 元 (6 个月 ) 人社信息化龙头业绩稳健增长 投资要点 事件 : 公司发布 2016 年年报,2016 年营业收入 5.3 亿元, 同比提升 17.3%; 营业利润 8433.7 万元, 同比增长 17.2%; 归母净利润 7726.6 万元,

2017 年 03 月 31 日证券研究报告 2016 年年报点评 增持 ( 维持 ) 当前价 :81.50 元 久远银海 (002777) 计算机目标价 : 元 (6 个月 ) 人社信息化龙头业绩稳健增长 投资要点 事件 : 公司发布 2016 年年报,2016 年营业收入 5.3 亿元, 同比提升 17.3%; 营业利润 8433.7 万元, 同比增长 17.2%; 归母净利润 7726.6 万元,

审查系统初审和复审企业参加 2018 年内蒙古自治区第二类疫苗集中采购的议价工作 ( 附件 1), 所有参加报名企业均通过内蒙古自治区二类疫苗采购系统资格审核, 可以参加 2018 年内蒙古自治区第二类疫苗采购招标工作, 同时编制 2018 年内蒙古自治区第二类疫苗直接挂网纸质文件 ( 附件 2),

, 所有参加报名企业均通过内蒙古自治区二类疫苗采购系统资格审核, 可以参加 2018 年内蒙古自治区第二类疫苗采购招标工作, 同时编制 2018 年内蒙古自治区第二类疫苗直接挂网纸质文件 ( 附件 2),") 内综疾字 2018 321 号 内蒙古综合疾病预防控制中心关于开展 2018 年内蒙古自治区第二类疫苗集中采购项目议价工作的通知 各相关申报企业 : 按照 内蒙古自治区二类疫苗采购实施方案 ( 内卫计疾控发 [2016]199) 文件的要求, 自治区每年进行二类疫苗集中采购工作 经请示自治区卫生计生委同意, 自治区综合疾病预防控制中心从全区第二类疫苗评审专家库抽取相关专家组成专家组, 开展 2018

内综疾字 2018 321 号 内蒙古综合疾病预防控制中心关于开展 2018 年内蒙古自治区第二类疫苗集中采购项目议价工作的通知 各相关申报企业 : 按照 内蒙古自治区二类疫苗采购实施方案 ( 内卫计疾控发 [2016]199) 文件的要求, 自治区每年进行二类疫苗集中采购工作 经请示自治区卫生计生委同意, 自治区综合疾病预防控制中心从全区第二类疫苗评审专家库抽取相关专家组成专家组, 开展 2018

国浩律师 ( 上海 ) 事务所关于深圳康泰生物制品股份有限公司创业板公开发行可转换公司债券之 致 : 深圳康泰生物制品股份有限公司 第一节引言 一 出具的依据 作为具有从事法律业务资格的律师事务所, 国浩律师 ( 上海 ) 事务所 ( 以下 简称 本所 ) 担任深圳康泰生物制品股份有限公司创业板公开

事务所关于深圳康泰生物制品股份有限公司创业板公开发行可转换公司债券之 致 : 深圳康泰生物制品股份有限公司 第一节引言 一 出具的依据 作为具有从事法律业务资格的律师事务所, 国浩律师 ( 上海 ) 事务所 ( 以下 简称 本所 ) 担任深圳康泰生物制品股份有限公司创业板公开") 关于 深圳康泰生物制品股份有限公司 创业板公开发行可转换公司债券 之 上海市北京西路 968 号嘉地中心 23-25 层邮编 :200041 23-25th Floor, Garden Square, No. 968 West Beijing Road, Shanghai 200041, China 电话 /Tel: +86 21 5234 1668 传真 /Fax: +86 21 5234 1670

关于 深圳康泰生物制品股份有限公司 创业板公开发行可转换公司债券 之 上海市北京西路 968 号嘉地中心 23-25 层邮编 :200041 23-25th Floor, Garden Square, No. 968 West Beijing Road, Shanghai 200041, China 电话 /Tel: +86 21 5234 1668 传真 /Fax: +86 21 5234 1670

智飞生物 强烈推荐 沃森生物 强烈推荐 未名医药 强烈推荐 康泰生物 强烈推荐

行业研究 DONGXING SECURITIES 东兴证券股份有限公司证券研究报告 创新大品种风起云涌, 疫苗进入到 产品为王 驱动黄金大时代 疫苗行业深度报告之一 : 产业基础篇 报告亮点 : 作为疫苗行业深度报告的开篇之作 产业基础篇, 本报告详细阐 述了疫苗行业的发展历史 一类苗二类苗的整体情况和占比变化以及疫苗行业 国内市场概况 ; 并对主要疫苗的批签发数据进行了分析和阐述, 以求投资者能

行业研究 DONGXING SECURITIES 东兴证券股份有限公司证券研究报告 创新大品种风起云涌, 疫苗进入到 产品为王 驱动黄金大时代 疫苗行业深度报告之一 : 产业基础篇 报告亮点 : 作为疫苗行业深度报告的开篇之作 产业基础篇, 本报告详细阐 述了疫苗行业的发展历史 一类苗二类苗的整体情况和占比变化以及疫苗行业 国内市场概况 ; 并对主要疫苗的批签发数据进行了分析和阐述, 以求投资者能

关键假设 : 1) 考虑下半年受蔬菜价格快速上涨带来的影响, 作为与蔬菜价格强相关的食用菌价格有望突破近几年冬季价格高点 预计公司金针菇 年金针菇价格增速分别为 40% 30% 20% 2) 公司真姬菇和杏鲍菇将在未来两年逐步调整, 实现扭亏为盈 预计公司真姬菇和杏鲍菇 2018

考虑下半年受蔬菜价格快速上涨带来的影响, 作为与蔬菜价格强相关的食用菌价格有望突破近几年冬季价格高点 预计公司金针菇 年金针菇价格增速分别为 40% 30% 20% 2) 公司真姬菇和杏鲍菇将在未来两年逐步调整, 实现扭亏为盈 预计公司真姬菇和杏鲍菇 2018") 2018 年 08 月 30 日证券研究报告 2018 年半年报点评 买入 ( 维持 ) 当前价 :8.20 元 雪榕生物 (300511) 农林牧渔目标价 :10.80 元 (6 个月 ) 涨价预期强烈, 公司业绩有望快速提升 投资要点 业绩总结 : 公司发布 2018 年半年报, 上半年实现营业收入 8.1 亿元, 同比增长 71.9%, 实现归属股东净利润 0.3 亿元, 同比减少 22.6%

2018 年 08 月 30 日证券研究报告 2018 年半年报点评 买入 ( 维持 ) 当前价 :8.20 元 雪榕生物 (300511) 农林牧渔目标价 :10.80 元 (6 个月 ) 涨价预期强烈, 公司业绩有望快速提升 投资要点 业绩总结 : 公司发布 2018 年半年报, 上半年实现营业收入 8.1 亿元, 同比增长 71.9%, 实现归属股东净利润 0.3 亿元, 同比减少 22.6%

关键假设 : 假设 1: 公司普通润滑油业务由于产量和售价的提升持续增长, 产品毛利率维持在 34% 18 年因为募投产能释放, 增速较快 ; 假设 2: 公司纳米润滑油业务由于产量限制, 增速放缓, 产品毛利率维持在 46%, 但 18 年因为募投产能释放, 增速提升 ; 假设 3: 其他业务维持

2016 年 09 月 05 日证券研究报告 2016 年中报点评 康普顿 (603798) 化工 增持 ( 维持 ) 当前价 :60.89 元 目标价 : 元 业绩符合预期, 受益于汽车养护市场崛起 投资要点 事件 : 公司发布半年报,2016 年上半年公司营业收入 3.95 亿元, 同比增加 18%; 归母净利润 5893 万元, 同比增长 24% 主营业务持续向好, 产品毛利提升 公司业绩符合预期,

2016 年 09 月 05 日证券研究报告 2016 年中报点评 康普顿 (603798) 化工 增持 ( 维持 ) 当前价 :60.89 元 目标价 : 元 业绩符合预期, 受益于汽车养护市场崛起 投资要点 事件 : 公司发布半年报,2016 年上半年公司营业收入 3.95 亿元, 同比增加 18%; 归母净利润 5893 万元, 同比增长 24% 主营业务持续向好, 产品毛利提升 公司业绩符合预期,

行业研究报告

行业研究报告敬请阅读正文之后的免责声明民族证券第 1 页 分析师 : 涂羚波执业证书编号 : S0050208010103 Tel: 010-59355910 Email: tulb@chinans.com.cn 地址 : 北京市金融大街 5 号新盛大厦 7 层 (100140) 本次评级 : 跟踪评级 : 医药生物投资评级 市场数据 推荐 维持 医药生物行业指数 4883.07 沪深 300 指数

行业研究报告敬请阅读正文之后的免责声明民族证券第 1 页 分析师 : 涂羚波执业证书编号 : S0050208010103 Tel: 010-59355910 Email: tulb@chinans.com.cn 地址 : 北京市金融大街 5 号新盛大厦 7 层 (100140) 本次评级 : 跟踪评级 : 医药生物投资评级 市场数据 推荐 维持 医药生物行业指数 4883.07 沪深 300 指数

关键假设 : 1) 产能释放 + 市场精耕渗透, 酱油 酱类和蚝油能保持稳定增长 ; 2) 新品类料酒 醋 复合酱稳步推进, 贡献增量 表 1: 海天味业各类产品收入整体预测表 ( 百万元 ) 2017A 2018E 2019E 2020E 合计 营业收入 14, , ,

产能释放 + 市场精耕渗透, 酱油 酱类和蚝油能保持稳定增长 ; 2) 新品类料酒 醋 复合酱稳步推进, 贡献增量 表 1: 海天味业各类产品收入整体预测表 ( 百万元 ) 2017A 2018E 2019E 2020E 合计 营业收入 14, , ,") 2018 年 03 月 23 日证券研究报告 2017 年年报点评 买入 ( 维持 ) 当前价 :59.95 元 海天味业 (603288) 食品饮料目标价 : 元 (6 个月 ) 量价齐升, 增长稳健, 龙头优势尽显 投资要点 [Table_Summary] 事件 : 公司发布年报,2017 年实现营业收入 148.5 亿元, 同比 +17.06%, 归母净利润 35.3 亿元, 同比 +24.2%

2018 年 03 月 23 日证券研究报告 2017 年年报点评 买入 ( 维持 ) 当前价 :59.95 元 海天味业 (603288) 食品饮料目标价 : 元 (6 个月 ) 量价齐升, 增长稳健, 龙头优势尽显 投资要点 [Table_Summary] 事件 : 公司发布年报,2017 年实现营业收入 148.5 亿元, 同比 +17.06%, 归母净利润 35.3 亿元, 同比 +24.2%

一 调研说明中商情报网全新发布的 年中国疫苗行业市场研究及投资分析报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料, 结合深入的市场调研资料, 由中商情报网的资深

2011-2015 年中国疫苗行业市场研究及投资分析报告 Customer Service Hotline:400-666-1917 Page 1 of 19 一 调研说明中商情报网全新发布的 2011-2015 年中国疫苗行业市场研究及投资分析报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料,

2011-2015 年中国疫苗行业市场研究及投资分析报告 Customer Service Hotline:400-666-1917 Page 1 of 19 一 调研说明中商情报网全新发布的 2011-2015 年中国疫苗行业市场研究及投资分析报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料,

[Table_Main]

![[Table_Main]](/thumbs/50/26515455.jpg "[Table_Main]") [Table_Industry] 新三板医药证券研究报告专题研究报告 [Ta1le_Main] [Table_Title] 疫苗需求持续扩大, 关注品种升级换代 新三板医疗健康生物药系列二 ( 疫苗 ) [Table_Profit] 基本状况 上市公司数 366 行业总股本 ( 百万股 ) 11437 行业总市值 ( 百万元 ) 56324 [Table_QuotePic] 行业 - 市场走势对比

[Table_Industry] 新三板医药证券研究报告专题研究报告 [Ta1le_Main] [Table_Title] 疫苗需求持续扩大, 关注品种升级换代 新三板医疗健康生物药系列二 ( 疫苗 ) [Table_Profit] 基本状况 上市公司数 366 行业总股本 ( 百万股 ) 11437 行业总市值 ( 百万元 ) 56324 [Table_QuotePic] 行业 - 市场走势对比

关键假设 : 假设 1: 公司在建巫溪县金盆水电站 25MW, 万州区新长滩电站 9.6MW, 累计装机容量 34.6MW, 假设 年顺利投产 ; 投产后发电效率稳步爬坡值正常水平, 自发电力的增长带动毛利率水平小幅提升 ; 假设 2: 公司积极参与区域内外的变电站 发电厂安装业务等高端

2018 年 03 月 29 日证券研究报告 2017 年年报点评 买入 ( 维持 ) 当前价 :8.43 元 三峡水利 (600116) 公用事业目标价 : 元 (6 个月 ) 业绩创新高, 三峡集团持股逼近举牌线 投资要点 业绩总结 : 公司 2017 年实现营业收入 12.2 亿元, 同比减少 3.2%; 实现归母净利润 3.4 亿元, 同比增长 48.5%; 每 10 股派发现金红利 1.1

2018 年 03 月 29 日证券研究报告 2017 年年报点评 买入 ( 维持 ) 当前价 :8.43 元 三峡水利 (600116) 公用事业目标价 : 元 (6 个月 ) 业绩创新高, 三峡集团持股逼近举牌线 投资要点 业绩总结 : 公司 2017 年实现营业收入 12.2 亿元, 同比减少 3.2%; 实现归母净利润 3.4 亿元, 同比增长 48.5%; 每 10 股派发现金红利 1.1

关键假设 : 假设 1: 未来 5 年国内半导体产业销售收入年均增速 20% 左右 ; 假设 2: 公司 8 英寸芯片产线投产顺利, 预计 2018 年产能逐步爬升 ; 假设 3: 子公司士兰明芯产能释放销量提升, 盈利能力逐渐好转 基于以上假设, 我们预测公司 年分业务收入成本

2016 年 12 月 14 日证券研究报告 动态跟踪报告 增持 ( 首次 ) 当前价 :6.68 元 士兰微 (600460) 电子目标价 : 元 (6 个月 ) IDM 模式稀缺,MEMS 传感器制造封测升级 投资要点 事件 : 公司发布 2016 年度非公开发行股票预案, 拟以不低于 6.13 元 / 股的价格向不超过十名符合规定的特定投资者非公开发行股票数量不超过 1.3 亿股, 募集资金总额不超过人民币

2016 年 12 月 14 日证券研究报告 动态跟踪报告 增持 ( 首次 ) 当前价 :6.68 元 士兰微 (600460) 电子目标价 : 元 (6 个月 ) IDM 模式稀缺,MEMS 传感器制造封测升级 投资要点 事件 : 公司发布 2016 年度非公开发行股票预案, 拟以不低于 6.13 元 / 股的价格向不超过十名符合规定的特定投资者非公开发行股票数量不超过 1.3 亿股, 募集资金总额不超过人民币

PowerPoint 演示文稿

投资评级 : 增持 柴油车尾气催化剂市场将 驱动业绩加速增长 贵研铂业深度报告 证券研究报告 2013 年 12 月 19 日姓名 : 桑永亮 ( 分析师 ) 邮件 :sangyongliang@gtjas.com 电话 :021-38676052 证书编号 :S0880511010034 姓名 : 刘华峰 ( 研究助理 ) 邮件 :liuhuafeng@gtjas.com 电话 : 021-38674752

投资评级 : 增持 柴油车尾气催化剂市场将 驱动业绩加速增长 贵研铂业深度报告 证券研究报告 2013 年 12 月 19 日姓名 : 桑永亮 ( 分析师 ) 邮件 :sangyongliang@gtjas.com 电话 :021-38676052 证书编号 :S0880511010034 姓名 : 刘华峰 ( 研究助理 ) 邮件 :liuhuafeng@gtjas.com 电话 : 021-38674752

附 : 中生股份血制品业务相关数据整个中生股份拥有 45 个浆站和 1171 吨采浆量, 其中成都蓉生的占比分别为 42% 和 58% 通过资产重组, 有助于提升成都蓉生的血制品实力 表 1: 中生股份浆站数量 ( 个 ) 成都蓉生 上海所 武汉所 兰州所

成都蓉生 上海所 武汉所 兰州所") 2017 年 03 月 24 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :39.40 元 天坛生物 (600161) 医药生物目标价 :50.29 元 (6 个月 ) 资产重组持续推进, 血制品有望在四季度注入 投资要点 事件 : 公司发布重大资产重组方案并复牌, 拟出售疫苗业务并收购贵州中泰 资产重组稳步向前推进, 疫苗业务全部剥离 天坛生物和中生股份都有血制品业务和疫苗业务, 中生股份承诺在

2017 年 03 月 24 日证券研究报告 动态跟踪报告 买入 ( 维持 ) 当前价 :39.40 元 天坛生物 (600161) 医药生物目标价 :50.29 元 (6 个月 ) 资产重组持续推进, 血制品有望在四季度注入 投资要点 事件 : 公司发布重大资产重组方案并复牌, 拟出售疫苗业务并收购贵州中泰 资产重组稳步向前推进, 疫苗业务全部剥离 天坛生物和中生股份都有血制品业务和疫苗业务, 中生股份承诺在

XX公司

行业报告 生物医药行业动态跟踪报告 疫苗批签发数据跟踪 : 总体稳定, 局部有细微变化 生物医药 218 年 6 月 22 日 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 3% 2% 1% % -1% 相兲研究报告 行业周报 * 生物医药 * 板块上行迆程中内部分化或将加大, 重点配置前期滞涨细分龙头 218-6-11 行业专题报告 * 生物医药 *218Q1 样本医院增速触底回升,

行业报告 生物医药行业动态跟踪报告 疫苗批签发数据跟踪 : 总体稳定, 局部有细微变化 生物医药 218 年 6 月 22 日 行业动态跟踪报告 证券研究报告 强于大市 ( 维持 ) 行情走势图 3% 2% 1% % -1% 相兲研究报告 行业周报 * 生物医药 * 板块上行迆程中内部分化或将加大, 重点配置前期滞涨细分龙头 218-6-11 行业专题报告 * 生物医药 *218Q1 样本医院增速触底回升,

<4D F736F F D C4EAB6C8C9FACEEFD6C6C6B7C5FAC7A9B7A2C4EAB1A82E646F63>

2017 年生物制品批签发年报 中国食品药品检定研究院 目录 前言... 3 一 疫苗类制品批签发... 6 ( 一 )2017 年度疫苗批签发概况... 6 ( 二 ) 未通过批签发批次情况分析... 12 ( 三 ) 新增申请批签发疫苗的情况... 14 ( 四 )2017 年度疫苗批签发重点工作... 16 二 血液制品批签发... 17 ( 一 )2017 年度血液制品批签发概况... 18

2017 年生物制品批签发年报 中国食品药品检定研究院 目录 前言... 3 一 疫苗类制品批签发... 6 ( 一 )2017 年度疫苗批签发概况... 6 ( 二 ) 未通过批签发批次情况分析... 12 ( 三 ) 新增申请批签发疫苗的情况... 14 ( 四 )2017 年度疫苗批签发重点工作... 16 二 血液制品批签发... 17 ( 一 )2017 年度血液制品批签发概况... 18

23 国药准字 S 长春生物制品研究所 国药准字 S 华兰生物工程 ( 苏州 ) 有限公司 国药准字 S 南京华辰生物工程有限公司 国药准字 S 河南省

有限公司 国药准字 S 南京华辰生物工程有限公司 国药准字 S 河南省") 人血白蛋白 来源 : 国药准字查询网网址 : https://www.yaozui.com/yaopin/791-renxiebaidanbai 剂型 类别 规格 注射剂 生物制品 2g/ 瓶 (10%,20ml) 批准文号 188 个 ID 批准文号 厂家 批准日期 1 国药准字 S20171002 华兰生物工程重庆有限公司 2017-05-17 2 国药准字 S20163004 武汉中原瑞德生物制品有限责任公司

人血白蛋白 来源 : 国药准字查询网网址 : https://www.yaozui.com/yaopin/791-renxiebaidanbai 剂型 类别 规格 注射剂 生物制品 2g/ 瓶 (10%,20ml) 批准文号 188 个 ID 批准文号 厂家 批准日期 1 国药准字 S20171002 华兰生物工程重庆有限公司 2017-05-17 2 国药准字 S20163004 武汉中原瑞德生物制品有限责任公司

入 分 析 国 内 医 药 行 业 政 策 环 境 与 市 场 竞 争 环 境, 在 自 身 发 展 需 求 与 外 部 竞 争 压 力 推 动 下, 根 据 行 业 及 技 术 的 协 同 效 应, 并 结 合 自 身 的 实 际 条 件, 确 立 了 以 疫 苗 为 基 石 业 务, 通 过 外

沃 森 生 物 资 讯 全 纪 录 制 作 & 整 理 : 文 艺 小 散 [ 问 ] 和 谐 寻 : 为 何 采 用 如 此 激 进 的 策 略, 高 价 收 购 标 的 企 业? 是 基 于 什 么 样 的 考 虑, 向 高 风 险 的 领 域 迈 进? 在 新 进 入 的 单 抗 以 及 HPV 领 域, 沃 森 有 那 些 优 势, 又 或 者 进 行 了 那 些 准 备? 公 司 的 管

沃 森 生 物 资 讯 全 纪 录 制 作 & 整 理 : 文 艺 小 散 [ 问 ] 和 谐 寻 : 为 何 采 用 如 此 激 进 的 策 略, 高 价 收 购 标 的 企 业? 是 基 于 什 么 样 的 考 虑, 向 高 风 险 的 领 域 迈 进? 在 新 进 入 的 单 抗 以 及 HPV 领 域, 沃 森 有 那 些 优 势, 又 或 者 进 行 了 那 些 准 备? 公 司 的 管

<4D F736F F D20D2BDD2A9D0D0D2B53039C4EA32D4C2D4C2B1A8A1AAD2DFC3E7C0E4C8C8B2BBBEF9A3ACD2BDB8C4D0C2D0CECAC6CFC2A1B0BCC6BBAEC3E2D2DFD2DFC3E7A1B1CAC6C1A6CDB9CFD42E646F63>

行业研究 定期报告 张明芳葛岩 010-88087423 zhangmf@cmschina.com.cn 2009 年 1 月 9 日 疫苗品种冷热不均, 医改新形势下, 计划免疫疫苗 势力凸显 医药行业 2 月月报 日用消费医药推荐 ( 维持 ) 上证指数 2061 行业规模 占比 % 股票家数 ( 只 ) 123 7.8 总市值 ( 亿元 ) 4090 2.8 流通市值 ( 亿元 ) 2495

行业研究 定期报告 张明芳葛岩 010-88087423 zhangmf@cmschina.com.cn 2009 年 1 月 9 日 疫苗品种冷热不均, 医改新形势下, 计划免疫疫苗 势力凸显 医药行业 2 月月报 日用消费医药推荐 ( 维持 ) 上证指数 2061 行业规模 占比 % 股票家数 ( 只 ) 123 7.8 总市值 ( 亿元 ) 4090 2.8 流通市值 ( 亿元 ) 2495

重庆智飞生物制品股份有限公司2017年年度报告摘要

证券代码 :300122 证券简称 : 智飞生物公告编号 :2018-16 一 重要提示 重庆智飞生物制品股份有限公司 2017 年年度报告摘要 本年度报告摘要来自年度报告全文, 为全面了解本公司的经营成果 财务状况及未来发展规划, 投资者应当到证监会指定媒体仔细阅读年度报告全文 瑞华会计师事务所 ( 特殊普通合伙 ) 对本年度公司财务报告的审计意见为 : 标准的无保留意见 非标准审计意见提示 董事会审议的报告期普通股利润分配预案或公积金转增股本预案

证券代码 :300122 证券简称 : 智飞生物公告编号 :2018-16 一 重要提示 重庆智飞生物制品股份有限公司 2017 年年度报告摘要 本年度报告摘要来自年度报告全文, 为全面了解本公司的经营成果 财务状况及未来发展规划, 投资者应当到证监会指定媒体仔细阅读年度报告全文 瑞华会计师事务所 ( 特殊普通合伙 ) 对本年度公司财务报告的审计意见为 : 标准的无保留意见 非标准审计意见提示 董事会审议的报告期普通股利润分配预案或公积金转增股本预案

内容目录 1. 前言 未来几年将是国内疫苗行业发展的黄金时期 全球疫苗市场 : 重磅产品频出, 市场规模近 300 亿美元 中国疫苗市场 : 伴随着众多重磅品种陆续上市, 已步入黄金发展期 价肺炎球菌结合疫苗 : 全球最畅

Tabl e_title Tabl e_baseinfo 2018 年 06 月 15 日 生物医药 疫苗行业专题 : 从全球化视野, 看国内 重磅疫苗市场空间 二类苗行业步入黄金发展期, 迎来新一轮扩容 此前, 国内疫苗市场 波澜不惊, 最主要的原因是多个重磅品种未登陆国内市场, 造成了疫 苗市场整体停滞不前 自 2013 年 DTaP-Hib 四联苗 2014 年 AC-Hib 三联苗 2016

Tabl e_title Tabl e_baseinfo 2018 年 06 月 15 日 生物医药 疫苗行业专题 : 从全球化视野, 看国内 重磅疫苗市场空间 二类苗行业步入黄金发展期, 迎来新一轮扩容 此前, 国内疫苗市场 波澜不惊, 最主要的原因是多个重磅品种未登陆国内市场, 造成了疫 苗市场整体停滞不前 自 2013 年 DTaP-Hib 四联苗 2014 年 AC-Hib 三联苗 2016

内容目录 四价流感疫苗申报生产进度快, 有望于 2018 年上市销售 流感病毒感染后呼吸道疾病死亡率超出想象, 危害大 流感季中国流感疫情严重, 流感样病例就诊比翻倍至 6% 流感毒株变异性强, 四价流感疫苗接种保护率更高

[Table_Industry] 证券研究报告 / 公司深度报告 2018 年 03 月 19 日 长生生物 (002680)/ 生物制品水痘和狂犬疫苗稳定增长, 四价流感疫苗带来新增量 [Table_Title] 评级 : 买入 ( 首次 ) 市场价格 :17.65 分析师 : 江琦 执业证书编号 :S0740517010002 电话 :021-20315150 Email:jiangqi@r.qlzq.com.cn

[Table_Industry] 证券研究报告 / 公司深度报告 2018 年 03 月 19 日 长生生物 (002680)/ 生物制品水痘和狂犬疫苗稳定增长, 四价流感疫苗带来新增量 [Table_Title] 评级 : 买入 ( 首次 ) 市场价格 :17.65 分析师 : 江琦 执业证书编号 :S0740517010002 电话 :021-20315150 Email:jiangqi@r.qlzq.com.cn

投资要件 关键假设 1) 自产疫苗 : 我们预计公司核心产品 AC-Hib 三联苗 年销量分别为 500 万 750 万和 900 万支, 其中预灌封销量占比分别为 5% 25% 和 40%, 自产疫苗毛利率整体维持 95% 左右 2) 代理疫苗 : 我们预计

自产疫苗 : 我们预计公司核心产品 AC-Hib 三联苗 年销量分别为 500 万 750 万和 900 万支, 其中预灌封销量占比分别为 5% 25% 和 40%, 自产疫苗毛利率整体维持 95% 左右 2) 代理疫苗 : 我们预计") [Table_StockInfo] 2018 年 11 月 05 日证券研究报告 公司研究报告 买入 ( 维持 ) 当前价 :38.46 元 智飞生物 (300122) 医药生物目标价 :58.90 元 (12 个月 ) 销售与研发兼备, 重磅产品放量驱动业绩爆发 投资要点 推荐逻辑 : 公司为研发能力与销售能力兼备的国内疫苗龙头企业, 重磅产品放量下业绩正超高速增长 :1) 自产产品 :AC-Hib

[Table_StockInfo] 2018 年 11 月 05 日证券研究报告 公司研究报告 买入 ( 维持 ) 当前价 :38.46 元 智飞生物 (300122) 医药生物目标价 :58.90 元 (12 个月 ) 销售与研发兼备, 重磅产品放量驱动业绩爆发 投资要点 推荐逻辑 : 公司为研发能力与销售能力兼备的国内疫苗龙头企业, 重磅产品放量下业绩正超高速增长 :1) 自产产品 :AC-Hib

表 1: 公司产能情况 ( 单位 : 万支 ) 主要工厂名称 设计产能 报告期内产能 产能利用率 (%) 上海工厂 - 转向器车间 2, , 上海工厂 - 减震器车间 2, , 天津工厂 - 减震器车间 1,

主要工厂名称 设计产能 报告期内产能 产能利用率 (%) 上海工厂 - 转向器车间 2, , 上海工厂 - 减震器车间 2, , 天津工厂 - 减震器车间 1,") 2017 年 01 月 15 日证券研究报告 2016 年年报点评 增持 ( 维持 ) 当前价 :62.01 元 北特科技 (603009) 汽车目标价 : 元 (6 个月 ) 业绩符合预期, 外延扩张加速 投资要点 事件 : 公司发布年报,2016 年全年实现营业收入 8 亿元, 同比增长 13.3%; 其中归属于上市公司股东的净利润为 5577 万元, 同比增长 20.1%, 归属于上市公司股东的扣除非经常性损益的净利润为

2017 年 01 月 15 日证券研究报告 2016 年年报点评 增持 ( 维持 ) 当前价 :62.01 元 北特科技 (603009) 汽车目标价 : 元 (6 个月 ) 业绩符合预期, 外延扩张加速 投资要点 事件 : 公司发布年报,2016 年全年实现营业收入 8 亿元, 同比增长 13.3%; 其中归属于上市公司股东的净利润为 5577 万元, 同比增长 20.1%, 归属于上市公司股东的扣除非经常性损益的净利润为

<4D F736F F D20CCABB1A3CAD9A1B A1B BAC5B8BDBCFE3720B8BDBCD3D2DFC3E7BDD3D6D6CCD8B6A8BCB2B2A1B1A3CFD5CCF5BFEE>

中国太平洋人寿保险股份有限公司附加疫苗接种特定疾病保险条款 太平洋人寿 [2016] 疾病保险 023 号 阅读指引本阅读指引有助于您理解条款..., 对本附加险合同内容的解释以条款为准 您拥有的重要权益 本附加险合同提供的保障在保险责任条款中列明 2.3 您有退保的权利 5.3 您应当特别注意的事项 30 日内我们承担的责任有所不同, 请您注意 2.3 本附加险合同有责任免除条款, 请您注意 2.4

中国太平洋人寿保险股份有限公司附加疫苗接种特定疾病保险条款 太平洋人寿 [2016] 疾病保险 023 号 阅读指引本阅读指引有助于您理解条款..., 对本附加险合同内容的解释以条款为准 您拥有的重要权益 本附加险合同提供的保障在保险责任条款中列明 2.3 您有退保的权利 5.3 您应当特别注意的事项 30 日内我们承担的责任有所不同, 请您注意 2.3 本附加险合同有责任免除条款, 请您注意 2.4

1. 设 立 肿 瘤 中 心, 打 响 肿 瘤 医 疗 服 务 平 台 第 一 枪 2015 年 9 月 2 日, 公 司 与 从 事 医 疗 卫 生 行 业 投 资 经 营 管 理 的 广 州 金 沙 洲 医 院 投 资 管 理 有 限 公 司 以 及 其 全 资 公 司 广 州 中 医 药 大

证 券 研 究 报 告 公 司 研 究 医 药 行 业 益 佰 制 药 (600594) 梦 已 开 启, 千 亿 路 上 买 入 ( 维 持 ) 投 资 要 点 设 立 肿 瘤 中 心 :2015 年 9 月 2 日, 公 司 与 从 事 医 疗 卫 生 行 业 投 资 经 营 管 理 的 广 州 金 沙 洲 医 院 投 资 管 理 有 限 公 司 以 及 其 全 资 公 司 广 州 中 医 药

证 券 研 究 报 告 公 司 研 究 医 药 行 业 益 佰 制 药 (600594) 梦 已 开 启, 千 亿 路 上 买 入 ( 维 持 ) 投 资 要 点 设 立 肿 瘤 中 心 :2015 年 9 月 2 日, 公 司 与 从 事 医 疗 卫 生 行 业 投 资 经 营 管 理 的 广 州 金 沙 洲 医 院 投 资 管 理 有 限 公 司 以 及 其 全 资 公 司 广 州 中 医 药

智飞生物(300122)年点评--业绩拐点已现:12年看代理产品、13年看自产Hib .docx

年点评--业绩拐点已现:12年看代理产品、13年看自产Hib .docx") 证券研究报告 公司跟踪报告 日用消费 医药 审慎推荐 -A( 维持 ) 目标估值 :NA 元当前股价 :22.11 元 2012 年 3 月 28 日 基础数据 上证综指 2347 总股本 ( 万股 ) 40000 已上市流通股 ( 万股 ) 6790 总市值 ( 亿元 ) 93 流通市值 ( 亿元 ) 16 每股净资产 (MRQ) 5.6 ROE(TTM) 7.1 资产负债率 6.1% 主要股东