|

|

|

- 汗 祖

- 5 years ago

- Views:

Transcription

1

2

3

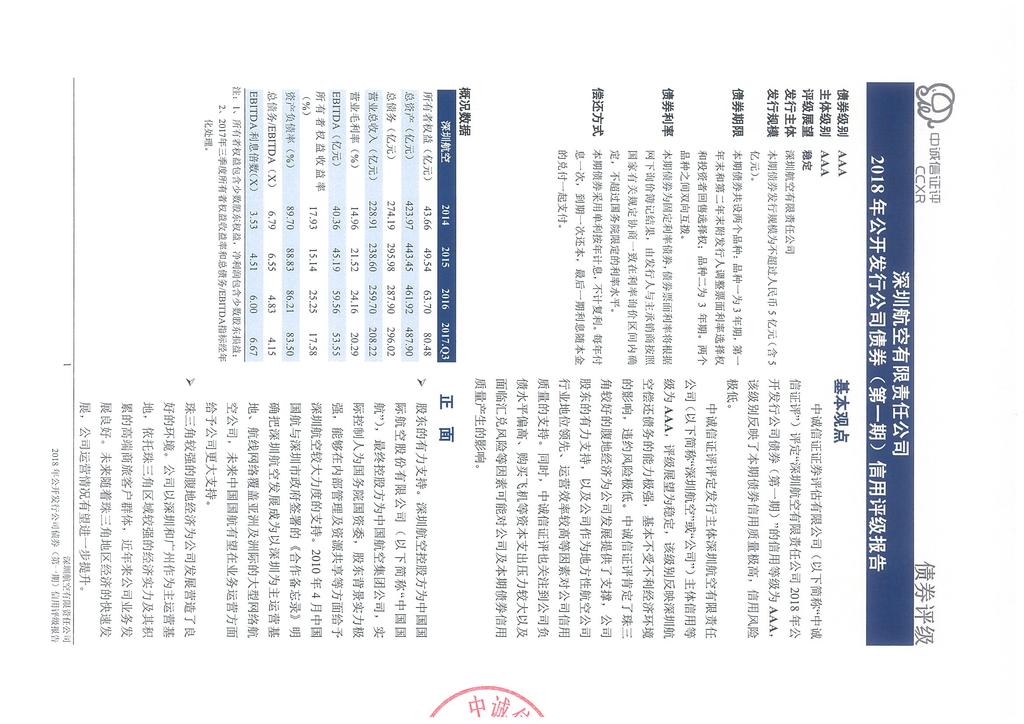

4 信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实 公正的原则 3 本评级报告的评级结论是中诚信证评遵照相关法律 法规以及监管部门的有关规定, 依据合理的内部信用评级流程和标准做出的独立判断, 不存在因评级对象和其他任何组织或个人的不当影响而改变评级意见的情况 本评级报告所依据的评级方法在公司网站 ( 公开披露 4 本评级报告中引用的企业相关资料主要由发行主体或/ 及评级对象相关参与方提供, 其它信息由中诚信证评从其认为可靠 准确的渠道获得 因为可能存在人为或机械错误及其他因素影响, 上述信息以提供时现状为准 中诚信证评对本评级报告所依据的相关资料的真实性 准确度 完整性 及时性进行了必要的核查和验证, 但对其真实性 准确度 完整性 及时性以及针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保 5 本评级报告所包含信息组成部分中信用级别 财务报告分析观察, 如有的话, 应该而且只能解释为一种意见, 而不能解释为事实陈述或购买 出售 持有任何证券的建议 6 本评级报告所示信用等级自本评级报告出具之日起至本期债券到期兑付日有效; 同时, 在本期债券存续期内, 中诚信证评将根据 跟踪评级安排, 定期或不定期对评级对象进行跟踪评级, 根据跟踪评级情况决定是否调整信用等级, 并按照相关法律 法规对外公布 3 深圳航空有限责任公司

5 概况 发债主体概况深圳航空有限责任公司 ( 以下简称 深圳航空 或 公司 ) 的前身为深圳航空公司, 是 1992 年 11 月 25 日经深圳市人民政府办公厅以深府办复 号文 关于联合经营深圳航空公司的批复 同意成立的全民 ( 内联 ) 企业 2000 年 9 月 30 日, 深圳航空公司变更登记为深圳航空有限责任公司, 注册资本 30,000 万元, 实收资本 30,000 万元 2005 年 5 月 23 日, 深圳市汇润投资有限公司 ( 以下简称 汇润投资 ) 和亿阳集团有限公司以公开拍卖方式取得广东广控集团有限公司 深圳市鼎协实业有限责任公司和深圳市众甫地实业有限责任公司合计持有的公司 65% 的股权 2006 年 6 月 23 日, 亿阳集团有限公司将其持有的公司 10% 的股权转让给汇润投资 2006 年 7 月 6 日工商变更登记后, 汇润投资持有公司 65% 的股权, 中国国航持有公司 25% 的股权, 深国际全程物流 ( 深圳 ) 有限公司 ( 以下简称 全程物流 ) 持有公司 10% 的股权 2010 年 4 月 19 日, 公司增加注册资本 51,250 万元, 由中国国际航空股份有限公司 ( 以下简称 中国国航 ) 全程物流分别出资认购 33, 万元和 17, 万元 增资后, 中国国航 全程物流 汇润投资分别持有公司 51% 25% 和 24% 的股权 2011 年 5 月 7 日, 全程物流与汇润投资 ( 通过其接管人 ) 签订收购协议, 全程物流向汇润投资收购其持有的公司 24% 的股权 截至 2017 年 9 月末, 公司注册资本 81,250 万元, 中国国航 全程物流分别持有公司 51% 和 49% 的股权, 公司最终控股公司为中国航空集团公司, 实际控制人为国务院国资委 公司及其子公司主要提供境内 国际及香港地区的航空客运 货运以及邮运服务, 其航班的主要营运基地是深圳宝安国际机场 截至 2016 年 12 月 31 日, 公司总资产 亿元, 所有者权益 亿元, 资产负债率 86.21%; 2016 年, 公司实现营业总收入 亿元, 净利润 亿元, 经营活动净现金流 亿元 截至 2017 年 9 月 30 日, 公司总资产 亿元, 所有者权益 亿元, 资产负债率 83.50%; 2017 年 1~9 月, 公司实现营业总收入 亿元, 净利润 亿元, 经营活动净现金流 亿元 本期债券概况 表 1: 本期债券概况 债券概况 深圳航空有限责任公司 2018 年公开发行公债券名称司债券 ( 第一期 ) 本期债券发行规模不超过人民币 5 亿元 ( 含发行规模 5 亿元 ) 本期债券共设两个品种 : 品种一为 3 年期, 第一年末和第二年末附发行人调整票面利债券期限率选择权和投资者回售选择权 ; 品种二为 3 年期 两个品种之间双向互拨 本次发行的公司债券为固定利率债券, 债券票面利率将根据网下询价簿记结果, 由发行债券利率人与主承销商按照国家有关规定协商一致在利率询价区间内确定, 不超过国务院限定的利率水平 本期债券采用单利按年计息, 不计复利 每偿还方式年付息一次, 到期一次还本, 最后一期利息随本金的兑付一起支付 本期债券募集资金扣除发行费用后, 拟用于募集资金用途偿还公司债务 补充公司营运资金及适用的法律法规允许的其他用途 资料来源 : 公司提供, 中诚信证评整理 行业分析 行业概况 航空运输业属于周期性行业, 发展趋势与宏观 经济周期保持较紧密的关系 近年来受航油价格下 行 航空客运需求强劲以及部分主要经济体超预期 复苏等因素推动, 全球航空运输业仍呈现健康发展 态势, 行业表现向好, 航空运输业已成为人们日常 经济生活中最重要的交通运输方式之一 国际航空 运输协会发布的 2016 年全球航空定期运输数据显 示,2016 年全球航空客运需求 ( 按总收入客公里计 算 ) 与 2015 年相比增长 6.3%, 增幅远超过近十年 5.5% 的年均水平 ; 运力较 2015 年增长 6.2%, 载客 率上升 0.1 个百分点, 年均载客率水平创历史新高, 达到 80.5% 2017 年 8 月 7 日, 国际航空运输协会 最新发布的全球航空货运定期数据显示,2017 年上 半年全球航空货运需求同比增长 10.4%, 增长率约 为过去五年年均增长率 (3.9%) 的三倍 ; 货运运力 ( 按照可用货运吨公里计算 ) 同比增长 3.6% 4 深圳航空有限责任公司

完成运输总周转量 621.93 亿吨公里, 同比增长 11.")

6 图 1:2012~2017.H1 全国民航旅客周转量及增速 单位 : 亿人公里 随着我国居民收入水平的上升, 消费结构也随之调整, 加之出国签证手续有所简化, 出境旅游不断升温 在上述因素影响下,2016 年国际航线旅客周转量增速持续大幅高于国内航线, 国际航线客运需求的增长也带动我国客运周转量保持高速增长 表 2:2016~2017.Q3 我国民航主要运输生产指标统计 资料来源 : 聚源终端, 中诚信证评整理 就中国市场而言, 中国民航运输业快速发展, 运输能力和国际地位显著提升 中国民用航空局发布的 2016 年民航行业发展统计公报 显示,2016 年我国民航业完成运输总周转量 亿吨公里, 同比增长 13.0%, 国内航线 ( 含港澳台, 下同 ) 完成运输总周转量 亿吨公里, 同比增长 11.2%; 国际航线完成运输总周转量 亿吨公里, 同比增长 16.4% 客运方面,2016 年我国民航运输业完成旅客运输量 48,796 万人次, 同比增长 11.9%, 国内航线完成旅客运输量 43,634 万人次, 同比增长 10.7%; 国际航线完成旅客运输量 5,162 万人次, 同比增长 22.7% 货邮运输方面,2016 年我国民航运输业完成货邮运输量 万吨, 同比增长 6.2% 国内航线完成货邮运输量 万吨, 同比增长 7.3%; 国际航线完成货邮运输量 万吨, 同比增长 3.4% 2017 年上半年, 我国民航业完成运输总周转量 亿吨公里, 同比增长 12.5%, 国内航线完成运输总周转量 亿吨公里, 同比增长 12.5%; 国际航线完成运输总周转量 亿吨公里, 同比增长 12.5% 客运方面,2017 年上半年, 我国民航运输业完成旅客运输量 26,333.9 万人次, 同比增长 13.4%, 国内航线完成旅客运输量 23,663.0 万人次, 同比增长 14.2%; 国际航线完成旅客运输量 2,670.9 万人次, 同比增长 6.1% 货邮运输方面, 2017 年上半年, 我国民航运输业完成货邮运输量 万吨, 同比增长 5.1%, 国内航线完成货邮运输量 万吨, 同比增长 2.8%; 国际航线完成货邮运输量 万吨, 同比增长 10.6% 整体来看, 统计指标 运输总周转量 计算单位 累计完成数 Q3 同比增长 累计完成数 同比增长 亿吨公里 国内航线亿吨公里 国际航线亿吨公里 旅客运输量万人 48, , 国内航线万人 43, , 国际航线万人 5, , 货邮运输量万吨 国内航线万吨 国际航线万吨 旅客周转量亿人公里 8, , 国内航线亿人公里 6, , 国际航线亿人公里 2, , 货邮周转量亿吨公里 国内航线亿吨公里 国际航线亿吨公里 正班客座率 % 正班载运率 % 注 : 国内航线包含港澳台航线数据 资料来源 : 中国民用航空局, 中诚信证评整理 2016 年我国民航运输机场完成旅客吞吐量 亿人次, 同比增长 11.1%; 完成货邮吞吐量 1, 万吨, 同比增长 7.2%; 完成起降架次 万架次, 同比增长 7.9% 截至 2016 年末, 我国民 航业运输飞机期末在册架数 2,950 架, 比上年末增 加 300 架 ; 年末我国共有颁证运输机场 218 个, 比 上年末增加 8 个 航线网络方面, 截至 2016 年末, 我国民航定期航班航线 3,794 条, 其中 : 国内航线 3,055 条 ( 包括港澳台航线 109 条 ) 国际航线 739 条 按照重复距离计算的航线里程为 万公里, 按不重复距离计算的航线里程为 万公里 ; 国 内定期航班通航城市 214 个 ( 不含港澳台 ), 国际 定期航班通航 56 个国家的 145 个城市, 国内航空 公司定期航班分别从 38 个和 10 个内地城市通航香 5 深圳航空有限责任公司

7 港和澳门, 大陆航空公司从 48 个大陆城市通航台湾地区 从航线申请情况来看, 当前国内航线已日趋饱和, 各航空公司均积极寻求海外拓展机会 2017 年, 中国民航申请新开航线共计 57 条, 皆为国际航线, 涉及 14 个航空公司, 覆盖 10 个国家的 42 个城市 出现这种局面的原因一方面源于我国出境游市场的快速增长 ; 另一方面源于地方政府的补贴效应, 开辟国际航线 尤其是远程洲际航线, 是大多二线机场及城市最急切的要求, 当地政府给予的经济补贴亦相应增长, 此外相对较低的航空煤油价格与相对稳定的人民币汇率, 也是航空公司开辟国际航线的主要原因之一 航空运输业属于周期性行业, 与宏观经济周期密切相关 虽然中国经济增长速度放缓, 但受人均收入保持增长 消费结构逐步升级 中产阶级兴起 经济增长转型 产业结构升级 城镇化推行等因素影响, 中国航空市场需求的驱动力依然很强, 市场潜力巨大 根据中国民航局预计, 到 2020 年我国要满足人均乘机次数 0.47 次 旅客运输量 7 亿人次的市场需求 这就意味着 十三五 期间, 我国航空市场仍有年均 9~10% 左右的增长速度 行业关注航空燃油价格波动对航空公司经营业绩的稳定性具有重要影响图 2:2016 年 5 月 ~2017 年 11 月进口航空煤油价格走势图单位 : 元 / 吨 资料来源 : 聚源终端, 中诚信证评整理 近年来航油价格随着国际原油价格呈大幅波动的趋势, 在充分竞争的航空市场上, 燃油价格风险很难直接或部分地转嫁给最终旅客 国际原油市场上的供求关系 美元汇率 地缘政治等诸多因素 的综合影响使油价波动成为常态 2016 年, 国内四大航空公司共实现营业收入 3, 亿元, 同比增长 5.3%, 增速较上年增长 2.1 个百分点 成本方面, 2016 年, 布伦特原油期货平均收盘价较 2015 年减少 15.8%, 降幅较 2015 年同期大幅缩窄 30.3 个百分点, 油价红利对航空公司的业绩改善效应明显减弱 从国内进口航空煤油到岸价来看,2016 年 2 月进口航空煤油价格到达阶段性低点 2,468 元 / 吨, 此后触底波动反弹, 至 2017 年 3 月, 进口航空煤油价格达到 3,663 元 / 吨, 较 2016 年 2 月上涨 48.42%; 2017 年 3 月以来, 进口航空煤油价格有所下降,11 月份均价为 3,640 元 / 吨, 同比仍上涨 9.97%, 航油成本提升或使得航企业绩承压 未来若国际油价继续回升, 将会对航空公司的运营成本控制造成较大压力, 进而对经营业务产生负面影响 表 3:2016~2017.Q3 国内主要航司营业收入及毛利率情况单位 : 亿元 % Q3 航空公司营业收入毛利率营业收入毛利率中国国航 1, 东方航空 南方航空 1, 海航控股 深圳航空 资料来源 : 上市公司年报和三季报, 中诚信证评整理其他交通工具替代竞争风险高速铁路是国家发展立体交通网络的重要环节, 但与民航也存在一定竞争关系 在国内中短程旅途中, 频次 准时 快速 便捷 舒适 票价成为旅客选择高铁出行的主要原因, 综合考虑时间和票价因素, 高铁在 1,000 公里的半径内优势突出 从长远来看, 高铁出行方式对于中国旅客而言仍属刚性需求, 随着高铁网络成型 技术完善 管理升级 改革推进和结构性调整, 高铁对民航冲击仍难以避免 高铁对于航空中短程的冲击, 不仅表现在新开线路的一次性分流, 还将出现既有线路的网络化运营 整体提速 频次增加 运营时间延长之后的二次分流 人民币汇率波动对航空公司业绩的影响航空公司拥有大量的外币 ( 主要为美元 ) 债务, 6 深圳航空有限责任公司

8 而国内航空公司较少使用期货等金融衍生工具进行套期保值, 因此人民币汇率的变动对航空公司的盈利水平有较大影响 2016 年末, 人民币兑美元汇率中间价报收 , 较 2015 年末贬值幅度为 6.39%, 贬值幅度同比增大 0.62 个百分点 2016 年, 航空公司纷纷缩减美元债务规模, 汇兑损益对航空公司盈利能力的影响有所减弱, 财务费用总体有所下降 当年四大航共实现利润总额 亿元, 同比增长 13.9%; 净资产收益率为 8.84%, 较 2015 年减少 1.82 个百分点, 航空企业整体盈利能力仍处于较高水平 图 3:2016.1~ 美元兑人民币汇率中间价走势 资料来源 : 中国货币网, 中诚信证评整理 环境保护对航空公司业绩的影响近年来, 随着民众环境保护意识的提升及各国政府对于环境保护日益重视, 航空业带来的环境问题引起了广泛的关注 欧盟宣布从 2012 年 1 月 1 日起将对所有到 离欧盟机场的航班纳入碳排放交易体系, 征收碳排放交易税 这种单方面决定征收碳排放税的行为遭到了包括中国 美国在内的航空大国的反对 目前该争议还在进行中, 对于全球航空业的影响目前还不能进行明确估计 由于未来各国可能采取针对欧盟的反制措施, 普遍征收国际航空碳排放税的行为很可能提升航空运输成本 抑制市场需求, 对航空行业发展和航空公司运营产生潜在影响 竞争格局及发展趋势航空客运市场快速增长, 但结构将发生巨大变化虽然经济增长放缓, 但中国航空市场需求的驱动力依然坚挺, 市场潜力仍然很大 未来市场结构将发生变化, 预计二 三线城市旅客吞吐量增速将 高于一线城市, 中西部内陆城市旅客增长迅速 ; 高效商务及务实旅游客源将成为增速较快 发展潜力较大的市场 ; 出境旅客增速将超过国内旅客, 受留学 移民 签证政策放宽等因素影响, 未来十年出境旅客将持续增长 三大区域战略的推行将改变现有航空市场格局作为促进区域协同发展的重要举措, 京津冀 一路一带 长江经济带三大区域战略不仅将加强区域之间的联系与协同, 且会改变现有航空市场格局 京津冀协同发展将显著提升北京航空枢纽的国际竞争力, 枢纽功能进一步加强 ; 一带一路 战略将促进中国与东南亚 东北亚 欧洲的经贸交流与合作, 不仅会强化上海 广州等国际枢纽地位, 而且将为国内二线城市机场提供发展机会 ; 长江经济带将加快形成以上海国际航空枢纽和区域航空枢纽为核心的航空网 全球航空竞合方式逐渐演变, 中国航空市场竞争日趋激烈从全球市场来看, 竞争形式出现新的变化 欧美航空公司不断整合, 竞争力显著提高 大型网络型承运人的双边和多边联营已逐步取代航空联盟, 少数股权投资策略建立了超越现有航空联盟框架和代码共享模式的全球合作关系 从中国国际市场来看, 中国国航 东方航空和南方航空正在大量引进宽体机, 加速扩张国际航线, 不断提高自身国际航线比例 ; 国内中型航空公司纷纷申请开通国际中远程航线, 未来国际航权资源将更加紧缺 同时, 欧美中转市场分流严重, 北美航线面临首尔 东京 香港等枢纽的竞争, 欧洲航线面临中东承运人分流 从中国国内市场来看, 春秋航空 吉祥航空等民营航空总体呈现上升态势, 竞争日趋激烈 随着市场准入逐渐放松, 地方纷纷成立区域性航空公司, 低成本航空浪潮逐渐兴起, 将进一步加剧国内市场竞争的激烈程度, 降低收益水平 总体而言, 随着居民消费结构的升级 航空市场供需的改善和航线网络的完善, 国内航空运输业运营效率和盈利水平有望继续提升, 行业仍将维持较高的景气度 但中诚信证评也将持续关注航油价 7 深圳航空有限责任公司

9 格及人民币汇率变动 高铁替代竞争以及环境保护等因素对航空运输业发展的影响 竞争优势 品牌优势目前公司成为仅次于中国国航 中国东方航空股份有限公司 中国南方航空股份有限公司和海南航空股份有限公司以外, 国内第五大航空公司, 在地方性航空公司中处于领先地位 公司依托珠三角地区的发展, 形成了自有的品牌优势, 尤其在中国国航控股后, 借助中国国航的品牌知名度, 深圳航空的品牌价值进一步得以提升 具体来看, 凭借其较强的品牌优势, 公司高端客户占比较高, 客源质量较好, 两舱 ( 头等舱和公务舱 ) 客户收入逐年增加但比重略有下降, 2014~2016 年, 公司两舱旅客分别为 万人次 万人次和 万人次, 收入分别为 亿元 亿元和 亿元, 收入占全部旅客收入比例可达 5.68% 6.08% 和 5.88% 2014 年受 三公消费 限制升级影响, 公司两舱收入占比略有下降, 2015 年受宏观经济下行影响, 两舱旅客占比继续呈下降趋势 2014 年 11 月 25 日民航总局与发改委联合下发民航发 号文件, 航空公司可以自行确定票价水平, 两舱顾客价格敏感性低, 有利于提高盈利水平, 两舱客户也是深圳航空未来的重点发展方向 此外, 为进一步塑造品牌优势, 凸显品牌效应, 公司于 2000 年建立了常旅客计划, 有效地巩固了客户群, 为自身经营业绩提供了良好的支撑 2014~2016 年公司常旅客贡献收入分别为 亿元 亿元和 亿元, 收入占全部旅客收入比例为 27.42% 31.88% 和 30.29%, 整体呈小幅稳定增长趋势 整体来看, 公司常旅客计划发展良好 表 4:2014~2017.Q3 公司旅客分布情况 项目 Q3 客运量两舱 ( 万人次 ) 旅客收入 ( 亿元 ) 客运量 ( 万人次 ) 常旅客收入 ( 亿元 ) 客运量 全部 2, , , , ( 万人次 ) 旅客收入 ( 亿元 ) 注 : 此表格数据为公司自行统计 资料来源 : 公司提供, 中诚信证评整理 强有力的股东支持 目前公司股东为中国国航和全程物流 中国国 航是中国经营历史最悠久 也是我国唯一载国旗飞 行的航空公司, 享有很高的品牌知名度 中国国航 控股公司后, 在内部管理及资源共享上都给予深圳 航空较大支持 在资源方面, 中国国航和公司明确 分工, 主运营基地相互互补, 扩大了两者业务覆盖 范围以及航线网络 在常旅客方面, 中国国航将公 司统一纳入 凤凰知音 品牌, 完成了与公司常旅客 计划融合 在成本控制方面, 中国国航与公司建立 协同机制和共享平台, 在机务成本 IT 成本与集中 采购等方面大幅节支 根据 2010 年 4 月中国国航与深圳市政府签署 的 合作备忘录, 在公司作为独立承运人和独立 品牌的前提下, 利用资源互补优势和先进的管理手 段, 推动公司的进一步发展 合作备忘录 明确 了把公司发展成为具有独立品牌的亚太地区著名 的全国性航空公司, 打造以深圳为主运营基地 航 线网络覆盖亚洲及洲际的大型网络航空公司 ; 以中 高端客户为主, 提升服务特色和服务水平, 在深圳 机场市场份额不低于 50%( 含中国国航 ) 另外, 全程物流为深圳市国资委下属企业, 深 圳市在资源配置上为公司提供了大力支持,2013 年 末深圳机场扩建工程完工后, 公司时刻资源得到有 效提升 重要的基地枢纽和良好的腹地经济 公司将深圳和广州作为主基地,2016 年广州白 云机场实现旅客吞吐量 5,973 万人次, 同比上升 8 深圳航空有限责任公司

10 8.2%, 在中国民航机场排名中位居第三名, 仅次于北京首都机场和上海浦东机场 ;2016 年深圳宝安机场实现旅客吞吐量 4,198 万人次, 同比增长 5.7%, 在中国民航机场排名中位居第五 ; 而公司的其他基地如西安 重庆 成都等, 旅客吞吐量排名均在全国前 10 名之内 基地机场的重要地位和较好的发展前景对公司业务的增长提供了支撑 2016 年公司在深圳机场和广州机场的停场飞机数分别为 55 架和 21 架, 旅客运输量占有率分别为 36.9% 和 10.9%, 航班班次占有率分别为 37.6% 和 12.1% 从区域经济看, 得益于地理位置优势, 珠三角地区率先建立开放型经济体系, 同粤港澳经济进一步融合发展, 成为我国外向度最高的经济区域和对外开放的重要窗口, 近年来经济发展快速 预计到 2020 年, 珠三角地区人均生产总值将达到 2 万美元以上, 服务业增加值比重达到 60%, 城乡居民收入水平比 2012 年翻一番, 合理有序的收入分配格局基本形成, 城镇化水平达到 85% 左右, 高速发展的腹地经济为将区域内公司的业务运营提供了良好的环境 中诚信证评认为, 通过多年的发展, 公司拥有一定的品牌优势和较为高端的客户群, 而中国国航和深圳市政府也给予公司大力支持, 良好的腹地经济和逐渐完善的主基地枢纽建设也为公司业务提供了支撑 总体看来, 公司具有一定的抗风险能力 业务运营 公司主要业务为民航运输业务以及与民航运输业务密切相关的民用航空辅助性业务 2014~2016 年以及 2017 年 1~9 月, 公司实现营业收入分别为 亿元 亿元 亿元和 亿元, 航空客运收入为其主要收入构成, 同期分别为 亿元 亿元 亿元和 亿元, 占比分别为 94.66% 94.63% 94.80% 和 95.06% 196 架飞机, 其中空客客机 88 架 波音客机 108 架, 均为 B737 A319 A320 等市场上主流的窄体双发中短程运输机, 一架为 A330 宽体机, 机队平均机龄约 6 年 公司运营飞机机型统一, 且机龄较短, 维修及运营成本控制方面具有优势 2018 年公司计划购置 6 架 A330 客机, 部分购机费用可得到深圳市的财政补贴 目前公司预计不会出现大规模飞机退出的情况, 十三五 期间, 飞机数量年增速将达到 10% 以上, 每年退出飞机 5 架左右 公司目前主要通过融资租赁购置飞机, 具体资金支出方式为现付 2~5% 定金, 预付款 50%, 飞机交接时融资租赁比重为 85%, 因此公司承担 15% 的购置款 表 5: 截至 2017 年 9 月末公司机队情况飞机数量 ( 架 ) 机型自置融资租赁经营租赁合计空客客机 波音客机 合计 资料来源 : 公司提供, 中诚信证评整理 航空客运逐渐扩充的机队规模使得公司的运力得以提升, 在地方性的航空公司中拥有较强的实力 公司的主要市场集中在以广州 深圳为中心的珠三角地区以及南京 无锡等地 截至 2017 年 9 月末, 公司共有 14 个基地, 分别为深圳 广州 南宁 沈阳 无锡 南京 西安 重庆 昆明 成都 郑州 北京 晋江和哈尔滨, 公司在主要基地的市场占有率较高 截至 2017 年 9 月末, 公司在深圳机场停机数量达到 60 架, 比 2014 年增加 12 架, 在广州机场停机数量达到 25 架, 较 2014 年增加 4 架 从旅客运输量上看, 公司在深圳和广州机场的占有率分别为 39.4% 和 13.3%; 在南宁 沈阳 无锡 南京 郑州 晋江和哈尔滨市场占有率超过 10% 机队建设机队建设方面, 近年来受益于我国民用航空运输市场的快速发展, 公司不断扩大机队规模并优化机队结构 截至 2017 年 9 月末, 公司机队共拥有 9 深圳航空有限责任公司

11 表 6: 截至 2017 年 9 月末公司基地及市场占有率情况 基地城市 停放飞机 座位数占有率 旅客运输量占有率 单位 : 架 % 起降航班次占有率 深圳 广州 南宁 沈阳 无锡 南京 西安 重庆 昆明 成都 郑州 北京 晋江 哈尔滨 合计 注 : 上述数据剔除了昆明航空飞机数量, 部分公司本部飞机停放在 小型非基地机场 资料来源 : 公司提供, 中诚信证评整理 从收入区域分布来看, 公司在华南地区的收入规模最大,2014~2016 年以及 2017 年 1~9 月华南地区收入占比分别为 36.80% 35.60% 37.54% 和 36.27%; 增长率最快的区域为华中地区,2016 年同比增长 59.38%, 其次为华北地区,2015 年同比增长 27.88% 其他区域收入规模近三年亦保持增长趋势 表 7:2014~2017.Q3 公司航空业务分区域收入构成 单位 : 亿元 % 航线区域 ~9 收入占比收入占比收入占比收入占比 华北 东北 华东 华南 华中 西南 西北 港澳台 国外 注 : 数据为母公司口径下统计 资料来源 : 公司提供, 中诚信证评整理 从航线方面看,2015 年公司新开辟航线 82 条, 2016 年新开辟航线 15 条 截至 2017 年 9 月末, 公司经营的航线达 234 条, 其中国内航线 202 条, 国际航线 32 条 ( 国际航线 22 条, 港澳台地区航线 10 条 ), 通航国家 ( 地区 )9 个, 通航城市 94 个, 其中国内城市 82 个, 国际城市 12 个 国际航线方面, 目前公司开通的国际航线通达东南亚 ( 曼谷 中国香港河新加坡等 ) 和日韩 ( 大阪 首尔等 ) 主要城市或旅游目的地 未来公司将开拓远距离国际航 线, 深圳 - 吉隆坡 深圳 - 奥克兰以及深圳 - 洛杉航线均在筹划中, 将对公司引入宽体客机, 在维修技术及成本方面提出了挑战 中国国航作为公司母公司, 凭借其较为成熟的国际航线网络以及丰富的机队维护经验, 将在宽体客机引进 维修维护等方面为公司提供较大力度的支持 时刻资源方面, 随着深圳机场扩建完成, 公司新增了一定的时刻资源, 为公司的市场资源占领 运力消化提供了重要条件, 促进公司在深圳基地优势的形成 近期公司新 10 深圳航空有限责任公司

12 增航班时刻有深圳 - 扬州 - 大连 深圳 - 西安 深圳 - 丽江 深圳 - 宜宾 广州 - 无锡以及广州 - 重庆 从运力投放来看,2016 年公司在国际市场运力投放增幅很大, 可用座位公里和可用货物吨公里增幅均在 35% 以上 2014~2016 年, 公司可用座位公里分别为 亿公里 亿公里和 同期基本保持平稳, 可用座位公里为 亿公里 稳定较高的运力保证了公司的良好运量, 其中 2016 年及 2017 年 1-9 月国内地区的收入客公里均保持小幅增长态势, 客座率也保持平稳, 受宏观经济疲软的影响, 货运市场竞争较为激烈, 公司运量指标有所下降 亿公里 2017 年 1-9 月, 公司相关运力指标较上年 表 8:2016 年及 2017 年 1~9 月公司分区域业务统计 国内 国际 港澳台地区 2016 年差值差值差值数量数量数量变化变化变化 可用座位公里 ( 百万 ) 47,335 2,490 3,968 1, 可用货物吨公里 ( 百万 ) 收入客公里 ( 百万 ) 39,236 2,540 2,966 1, 收入货运吨公里 ( 百万 ) 货邮运载率 (%) 客座率 (%) 国内 国际 港澳台地区 2017 年 1~9 月差值差值差值数量数量数量变化变化变化 可用座位公里 ( 百万 ) 36, , 可用货物吨公里 ( 百万 ) 收入客公里 ( 百万 ) 29, , 收入货运吨公里 ( 百万 ) 货邮运载率 (%) 客座率 (%) 资料来源 : 公司提供, 中诚信证评整理 航空运输行业周期性明显, 对宏观经济走势的 表 9:2014~2017.Q3 公司运输能力及效率情况 敏感度相当高, 但公司较高的两舱旅客占比 较为 Q3 稳定的客源和运力的持续增长, 保证了公司运量的 飞机总数 ( 架 ) 总周转量 ( 亿吨公里 ) 持续增长, 公司的飞机总数由 2014 年末的 160 架飞行公里数 ( 亿公里 ) 增加至 2017 年 9 月末的 196 架, 运输总周转量由飞机日利用率 ( 小时 ) 年的 亿吨公里上升至 2016 年的 43 亿吨 航班数量 ( 万架次 ) 公里 2016 年, 公司飞机日利用率及综合载运率分 综合载运率 (%) 别为 9.39 小时和 78.70%, 与 2015 年相比飞机日利用率有所上升, 综合运载率基本保持稳定, 截至 2017 年 9 月末, 公司飞机日利用率为 9.41 小时, 公司综合载运率为 76.63% 未来宏观经济增速放缓以及公司运力快速增长对运营效率和盈利能力的影响值得关注 资料来源 : 公司提供, 中诚信证评整理同时公司大力开拓市场 增加运力, 客运业务保持较快的增长速度 2014~2016 年, 公司客运乘客人数分别为 2, 万人次 2, 万人次和 2, 万人次, 呈逐年上升趋势 同期, 公司收入客公里分别为 亿 亿和 亿, 增长较为稳定 ; 客运公里收益分别为 0.55 元 0.52 元和 0.52 元, 客座率分别为 80.38% 81.30% 和 11 深圳航空有限责任公司

13 82.09% 2017 年 1~9 月乘客人数为 2, 万人次, 客座率为 82.28%, 客座率处于较高水平, 运营效率 较好 表 10:2014~2017.Q3 公司客运业务情况 Q3 收入客公里 ( 亿 ) 乘客人数 ( 万人次 ) 2, , , , 客运公里收益 ( 元 ) 客座率 (%) 注 : 此表格乘客人数数据为以乘机人数统计资料来源 : 公司提供, 中诚信证评整理 航空货运 邮运在货运业务方面, 公司主要通过客机腹仓运输的方式经营货运业务, 在货运价格上有一定的竞争优势 2014~2016 年公司分别实现货运收入 6.04 亿元 5.78 亿元和 5.87 亿元, 分别实现货邮周转量 4.37 亿吨公里 4.66 亿吨公里和 5.18 亿吨公里, 呈稳步增长的趋势 由于货运市场竞争较为激烈, 近年来公司对货运价格进行下调,2016 年货运公里收益降低至 1.17 元 2017 年 1~9 月末, 公司实现货邮周转量 3.67 亿吨公里, 货运公里收益为 1.25 元 由于中国国航子公司中国国际货运航空有限公司主要负责中国国航系统的货运业务, 因此预计公司不会发展全货机业务, 而腹仓运货业务量未来增长仍需视宏观经济走势而定 表 11:2014~2017.Q3 公司货运业务情况 Q3 收入货运吨公里 ( 亿 ) 货物及邮件 ( 万吨 ) 货运公里收益 ( 元 ) 资料来源 : 公司提供, 中诚信证评整理总体来看, 随着国内航空市场的增长以及公司战略计划的稳步推进, 近期公司业务量持续增长, 时刻资源继稳步增加, 与中国国航合作逐步深化 未来随着公司在国内和地区航线网络布局更加完善, 公司竞争力将会有所增强, 但也仍然面临着宏观经济增速放缓, 航空市场需求增长动力不足, 以及日趋激烈的市场竞争等不利因素 公司治理 治理结构深圳航空按照 公司法 以及有关法规设置了较为完善的公司法人治理结构, 目前公司股东会 董事会 监事会和其他机构也保持了较好的内部运作机制 公司股东会由全体股东组成, 是公司最高权力机构, 决定公司经营方针和投资计划以及中长期发展战略规划 三年发展计划和年度滚动实施方案等 公司董事会由 7 名董事组成, 向股东大会负责, 公司董事会成员由中国国航提名 4 名, 全程物流提名 3 人, 董事会每三年为一届, 董事会设董事长 1 人, 由中国国航提名, 副董事长 1 名, 由全程物流提名 公司监事会由 3 名监事组成, 其中中国国航 全程物流各提名 1 名, 由股东大会选举产生, 职工代表 1 名, 由公司职工代表大会决定, 公司设总裁 1 名, 由中国国航提名, 由董事会聘任或解聘, 对董事会负责 组织架构方面, 目前公司设置了综合管理部 安全运行部 营销服务部 工程技术部以及财务部等职能部门, 具体负责公司战略 安全 经营计划 重大决策等事宜 另外, 公司对下属分公司 基地 子公司 筹备子公司亦有明确划分, 组织架构清晰明确 总体来看, 公司根据法律法规相关规定及自身运营实际情况建立了较为完善的法人治理结构, 并设置了相应的职能部门运行具体事务, 保障公司高效运转 内部管理中国国航控股公司后, 公司不断加强安全管理和内部的财务管理, 建立了一系列安全管理制度和财务管理制度 公司财务管理制度包括基础财务制度 预算管理制度 固定资产管理办法 筹融资制度 基本建设财务管理制度等 在资金管理方面, 所有分子公司的资金集中统一调度使用, 这对于加强资金管理起到积极的作用, 在一定程度上提高了公司资金的使用效率和安全性 筹融资管理方面, 经集团公司批准, 下属企业可以进行融资, 需向公司财务部提交融资申请报 12 深圳航空有限责任公司

14 告, 说明融资原因 融资方式 融资条件等, 经批准后, 下属公司可对外融资 安全管理上, 在 十一五 初期, 深圳航空出现非理性扩张, 安全管理和保障能力落后于发展速度 中国国航控股后, 深圳航空一直将安全生产放在公司运营第一位, 构建起正常的管理秩序, 安全生产走上正轨 公司实行高层领导轮流值班制度, 每天召开安全工作点评会议, 每月召开安全工作例会 公司内部安全管理制度和规章守则较为健全, 并对员工操作实施严格的监督管理 未来在安全质量管理体系已经初步形成的基础上, 公司还要继续建设符合安全生产运行的安全管控体制和运行机制, 落实 关于确保深航持续安全的若干措施, 深入应用 SMS 系统管理工具, 及时识别和控制风险 ; 建立并完善公司三级风险管理机制, 完善公司级危险源清单和管控方案, 定期召开风险管理工作会 ; 推进可靠性分配管理 ; 持续推动 SeMS 体系建设 根据公司规划, 这都为公司安全运营提供了强有力地保障 重大事项追责管理方面, 制定了 重大事项责任追究的暂行规定 将重大项目投资 大额资产处理 大额资产添置 大额材料采购 重要交易价格制定 重要经济合同签定 重要岗位负责人选确定以及贷款 担保 抵押等事项列入重大事项 制度要求凡重大事项的决策须严格按照决策程序进行, 禁止个人擅自决策 并对各类型的重大事项均制定了相应的决策程序 管理层的责任追究由各企业董事会负责, 报集团备案 ; 集团派出董事 派出监事和财务总监的责任追究由集团负责等 总体来看, 公司的内部管理制度健全, 财务管理制度和安全管理制度较为规范, 这为公司的高效运作提供了保障 战略规划 公司制定了明确的 十三五 规划, 将继续做大做强核心市场, 借力中国国航加强公司在深圳机场的现有地位, 并在深圳机场第二条跑到开始使用时大力增加运力, 实现深圳航空在深圳机场市场份额不低于 50%, 主导深圳市场 同时, 为落实国家 一带一路 及 走出去 发展战略, 公司将配合中国国 航战略, 增加国内 国际和周边国际航线, 完善大国航网络和枢纽 公司未来的投资支出主要集中在飞机的购买 基地的建设 人才的培训以及信息化建设等方面 具体来看, 根据公司航线网络构建计划, 公司就购置飞机及相关飞行设备签订合同, 预计 2017~2021 年将分别购置 13 架 18 架 22 架 22 架和 5 架飞机, 分别计划支付 亿元 亿元 亿元 亿元和 亿元, 存在一定资本支出压力, 公司将主要通过银行贷款 公开市场发行债券以及自有经营资金的积累实现投资 截至 2016 年末, 公司已订购但未交付飞机及相关飞行设备共 80 架, 预期于 2017 年至 2021 年间交付, 包括预计交付日的估计价格提升的情况下, 公司预计 2017~2019 年预计付款金额为 亿元 亿元和 亿元,2020 年及以后预计支付 9.62 亿元 表 12:2017 年 ~2021 年公司飞机购置计划单位 : 架 空客 波音 引进飞机合计 累计机队规模 注 : 上述数据剔除了昆明航空飞机数量资料来源 : 公司提供, 中诚信证评整理 综上, 公司的战略规划目标明确, 主业定位清晰, 并根据自身的特点进行了合理的战略布局和投资计划, 有利于未来公司的长远发展 同时, 中诚信证评也关注到公司未来仍将保持较大的资本支出, 并将继续关注公司的融资方式 融资渠道对其偿债能力的影响 财务分析 以下分析基于公司提供的经毕马威华振会计师事务所 ( 特殊普通合伙 ) 审计并出具带强调事项段的无保留意见的 2014~2016 年财务报告, 以及未经审计的 2017 年 9 月财务报表, 公司财务报表均按新会计准则编制 审计报告强调事项如下 : 于 2016 年 12 月 31 日, 公司对联营公司深航房地产开发有限责任公 13 深圳航空有限责任公司

15 司 ( 以下简称 深航房地产 ) 的长期股权投资账面 金额 ( 扣减减值准备之前 ) 为人民币 27,031,628 元, 计入其他应收款的应收深航房地产及其部分子公 司的往来款项的账面金额 ( 扣减减值准备之前 ) 为 人民币 650,818,904 元 于 2009 年度审计时, 在审 阅深航房地产及其部分子公司于 2009 年 12 月 31 日的状况后, 公司管理层认为对深航房地产的长 期股权投资及对深航房地产及其部分子公司的应 收款项收回的可能性非常小, 因此于 2009 年 12 月 31 日对深航房地产的长期股权投资及深航房地产 及其部分子公司的应付款项金额提取了资产减值 准备 于 2016 年 12 月 31 日, 针对剩余的应收深 航房地产及其部分子公司的往来款余额人民币 649,486,101 元, 公司未改变对其可收回性的估 计, 仍全额提取资产减值准备 如果深航房地产 及其子公司有能力偿还上述部分或全部应收款, 公司则可能会对其他应收账款的坏账准备予以部 分或全部转回, 并对财务报表产生相关的影响 资本结构 图 4:2014~2017.Q3 公司资本结构分析 数据来源 : 公司定期报告, 中诚信证评整理 随着运力的投入以及机队规模的扩大, 公司资 产规模逐年增长,2014 年 ~2016 年末, 公司总资产 分别为 亿元 亿元和 亿元, 年均 复合增长率为 4.38% 同期末公司负债总额分别为 亿元 亿元和 亿元 权益方面, 2014~2016 年末, 公司的所有者权益 ( 含少数股东 权益 ) 分别为 亿元 亿元和 亿元, 近三年所有者权益的增加主要由于公司持续盈利 使得未分配利润逐年增加 截至 2017 年 9 月末, 公 司总资产为 亿元, 负债总额为 亿元, 所有者权益 ( 含少数股东权益 ) 为 亿元 财务杠杆水平来看, 航空运输业属于资本密集 型行业, 由于购置飞机等大额资本支出, 航空公司 普遍保持较高的资产负债率,2014~2016 年末公司 资产负债率分别为 89.70% 88.83% 和 86.21%, 总资 本化率分别为 86.26% 85.66% 和 81.88% 近三年, 公司资产负债率虽然小幅下降, 但仍处于行业内较 高水平 截至 2017 年 9 月末, 公司资产负债率继续 下降至 83.50%, 总资本化率为 78.62% 表 13:2016 年国内主要航空公司的资产负债率 资产总额负债总额资产负债率 中国国航 2, , 南方航空 2, , 东方航空 2, , 海南航空 1, 深圳航空 资料来源 : 各航空公司年报, 中诚信证评整理 从资产构成来看, 公司资产主要以非流动资 产为主,2014~2016 年末非流动资产占总资产比重 分别为 92.35% 93.63% 和 94.95% 公司非流动资 产主要包括固定资产和在建工程, 其中固定资产 主要是自置和融资租赁的飞机和发动机, 随着公 司机队规模不断扩大, 固定资产逐年增加, 近三 年末固定资产分别为 亿元 亿元和 亿元 ; 同期末在建工程分别为 亿元 亿元和 亿元,2016 年末公司在建工程 主要由飞机预付款和飞机发动机维修预付款构 成, 两项合计 亿元, 其中飞机预付款为 亿元, 飞机发动机维修预付款为 9.86 亿元 ; 后续 随着飞机到期交付, 在建工程中飞机预付款部分 将逐渐转入固定资产 截至 2017 年 9 月末, 公司 非流动资产合计 亿元, 占总资产的比重为 93.69% 负债方面, 公司负债主要由应付账款 其他应 付款和有息负债构成 2014~2016 年末, 公司应付 账款分别为 亿元 亿元和 亿元, 主要包括航材采购 机场起降服务费 电脑订座费 航空配餐费 预提飞行员培训费等与公司日常营运 相关的费用 同期, 公司其他应付款分别为 亿元 亿元和 亿元, 主要为预收职工售 房款,2015 年大幅下降原因是预收职工售房款减少 14 深圳航空有限责任公司

16 共计 亿元 有息负债方面,2014~2016 年末, 公司总债务分别为 亿元 亿元和 亿元 债务期限结构方面, 公司债务以长期债务为主, 近三年末长短期债务比分别为 0.61 倍 0.48 倍和 0.70 倍 截至 2017 年 9 月末, 公司总债务 亿元, 长短期债务为 0.82 倍 整体来看, 公司债务期限结构较为合理 图 5:2014~2017.Q3 公司债务结构分析 总体来看, 公司近年经营状况持续改善, 资产负债率逐年小幅下降, 债务结构趋于合理 然而, 与国内主要航空公司相比较, 公司资产负债率仍然处于较高水平, 未来仍面临着较大的投资压力, 中诚信证评将对深圳航空的长期债务压力 资本支出压力以及公司如何在满足自身发展需要的条件下有效调控资产负债率给予持续关注 盈利能力航空客运收入是公司主要的收入和利润来源 得益于国内民航运输业良好的发展势头, 公司持续扩大机队规模, 近年来收入规模稳步增长 2014~2016 年, 公司分别实现营业收入为 亿元 亿元和 亿元, 其中客运业务收入分别为 亿元 亿元和 亿元 资料来源 : 公司定期报告, 中诚信证评整理 业务类型 表 14:2014~2017.Q3 公司收入及毛利率情况 年 1~9 月 单位 : 亿元 % 收入占比毛利率收入占比毛利率收入占比毛利率收入占比毛利率 客运 货运 其他 合计 资料来源 : 公司定期报告, 中诚信证评整理 营业毛利率方面,2014~2016 年公司毛利率分 别为 14.96% 21.52% 和 24.16% 受益于航油价格继 续走低, 相关成本支出大幅下降, 公司营业毛利率 有大幅提升 就近期情况来看,2016 年四季度以来, 国际油价呈现探底回升走势,2017 年前三季度公司 航油成本随之攀升,1~9 月综合毛利率较上年同期 下滑 4.60 个百分点至 20.29% 但总体来看, 与行业 内主要上市公司相比较, 公司营业毛利率仍具备一 定优势 但值得注意的是, 公司毛利率水平和航油 价格密切相关, 国际原油市场的供求关系 地缘政 治等诸多因素均将影响航油价格, 若未来国际油价 回升, 中诚信证评对公司届时运营成本及盈利能力 予以关注 表 15: 国内主要航空公司的营业毛利率 公司名称 中国国航 16.20% 23.17% 23.48% 南方航空 12.15% 18.02% 16.06% 东方航空 10.54% 18.66% 16.21% 海南航空 23.14% 26.88% 22.91% 深圳航空 14.96% 21.52% 24.16% 资料来源 : 各航空公司年报 期间费用方面,2014~2016 年, 公司三费合计 分别为 亿元 亿元和 亿元, 三费 收入比分别为 15.86% 18.89% 和 17.13% 近年来 公司管理费用和财务费用有较大幅度提升, 2014~2016 年管理费用分别为 9.68 亿元 亿 元和 亿元, 财务费用分别为 8.82 亿元 亿元和 亿元 2015 年公司财务费用大幅度增 加, 主要系汇兑损失的影响, 当年发生净汇兑损失 15 深圳航空有限责任公司

17 11.46 亿元 ; 受人民币贬值影响,2016 年以来公司 亦产生了 亿元的汇兑损失, 当年财务费用支 出规模持续上升 2017 年前三季度人民币汇率走势 向好, 形成美元负债汇兑收益, 前三季度公司财务 费用较上年同期降幅 99.36% 至 0.07 亿元, 但在人 民币汇率波动频繁情况下, 公司面临的汇兑风险仍 值得关注 2017 年三季度, 公司期间费用合计 亿元, 占营业收入的比重下滑至 9.46%, 期间费用 控制能力有所提高 表 16:2014~2017.Q3 公司期间费用分析 单位 : 亿元 % Q3 销售费用 管理费用 财务费用 三费合计 营业总收入 三费收入占比 资料来源 : 公司定期报告, 中诚信证评整理 2014~2016 年, 公司利润总额分别为 8.52 亿元 亿元和 亿元, 主要由经营性业务利润构 成和营业外损益构成 近三年公司经营性业务利润 分别为 亿元 5.34 亿元和 亿元,2016 年公司受第一季度春运影响航班量和航班密度大 幅提升, 同时当年新开通了多条收益性较高的国际 航线, 经营性业务利润提升显著 ; 营业外损益分别 为 6.22 亿元 4.65 亿元和 4.59 亿元, 主要为收到 税务返还及各地区政府为鼓励公司加开航线给予 的政府补助, 近三年分别为 5.94 亿元 4.74 亿元和 4.48 亿元, 具备一定的可持续性 2017 年三季度, 公司实现经营性业务利润 亿元, 当期取得营 业外损益 2.98 亿元, 利润总额为 亿元 图 6:2014~2017.Q3 公司利润总额构成 资料来源 : 公司定期报告, 中诚信证评整理 总体来看, 近年来公司业务运营良好, 运力投 入的增加带动了运量的提升, 营业收入持续增长, 且受益于航油价格的走低, 盈利能力有所增强 但 中诚信证评注意到公司利润受汇兑风险以及航油 价格影响较大, 未来需关注宏观经济走势 人民币 汇率波动以及航油价格变化给公司带来的影响 偿债能力 从债务规模来看, 近年来公司付息债务规模呈 增长趋势,2014~2017.Q3 末总债务分别为 亿元 亿元 亿元和 亿元 从长期借款到期分布来看,2017~2019 年, 公 司将到期的长期借款分别为人民币债务 亿 元 亿元和 2.89 亿元 ; 美元债务 4.59 亿美元 4.58 亿美元和 3.04 亿美元,2020 年及以后到期债 务中人民币为 4.94 亿元, 美元为 亿美元, 美 元到期债务分布较均匀 表 17: 公司长期借款到期分布情况 单位 : 亿元 亿美元 及以后 人民币借款 美元借款 资料来源 : 公司提供, 中诚信证评整理 获现能力方面, 公司 EBITDA 主要由折旧 利 息支出和利润总额构成 2014~2016 年, 公司 EBITDA 规模分别为 亿元 亿元和 亿元, 折旧和利润总额是其主要来源 同期, 公司 折旧规模分别为 亿元 亿元和 亿 元, 利息支出分别为 8.82 亿元 7.60 亿元和 8.26 亿元 2017 年 1~9 月, 公司 EBITDA 为 亿元, 主要包括利润总额 亿元 折旧 亿元和 利息支出 6.11 亿元 整体来看, 公司 EBITDA 表现 较好 从偿债指标来看,2014~2015 年, 公司总债 务 /EBITDA 分别为 6.79 倍 6.55 倍和 4.83 倍, EBITDA 利息倍数分别为 3.53 倍 4.51 倍和 6.00 倍, 公司获现能力对利息支出保障充足 截至 2017 年 9 月末, 公司总债务 /EBITDA 和 EBITDA 利息保 障倍数分别为 4.15 倍和 6.67 倍 经营活动现金流方面,2014~2016 年公司经营 活动净现金流分别为 亿元 亿元和 亿元,2015 年以来随着收入规模的稳步增长和盈利 16 深圳航空有限责任公司

18 能力的提升, 经营活动净现金流快速增长, 经营活 动净现金流对总债务和利息支出的保障能力明显 增强, 近三年经营活动净现金流利息保障倍数分别 为 3.10 倍 6.18 倍和 7.68 倍 2017 年前三季度, 公司收入规模较上年同期增长 5.89%, 经营活动净 现金流入相应增加, 但同期经营活动现金流出加 大, 当期经营活动净现金流为 亿元, 同比减 少 28.32%, 一方面是由于航油价格上涨导致采购成 本支出大幅上升, 另一方面是因公司新引进飞机, 短期内航线的开拓和布局需要培养期和过渡期, 而 运力增长带来的业绩效应滞后, 加之飞机租金和运 营维护等成本支出正常发生, 使得经营活动净现金 流同比下降 同期公司经营净现金流 / 总债务和经营 净现金流 / 利息支出分别为 0.19 倍和 5.32 倍 表 18:2014~2017.Q3 公司偿债指标 项目 Q3 长期债务 ( 亿元 ) 总债务 ( 亿元 ) 资产负债率 (%) 总资本化比率 (%) EBITDA( 亿元 ) EBITDA 利息倍数 (X) 总债务 /EBITDA(X) * 经营活动净现金 / 利息支出 (X) 经营活动净现金 / 总债务 (X) 资料来源 : 公司定期报告, 中诚信证评整理 注 : 带 * 指标经过年化处理 * 银行授信方面, 截至 2017 年 9 月末, 公司共 获得各类金融机构提供的授信 亿元, 尚未使 用的授信额度为 亿元 充足的授信将为公司 提供融资便利, 同时, 关联公司中国航空集团财务 有限责任公司也能给予公司一定的资金支持 或有事项方面, 截至 2017 年 10 月 23 日, 公 司或有事项一是对外担保, 二是河南航空空难赔 偿, 三是应收账款回收风险, 四是未决诉讼, 五是 败诉赔偿金以及其他正在审理的案件 明细如下 : 1 公司就公司员工的房屋按揭银行借款以及 飞行学员的学费按揭银行借款向有关银行作出担 保 截至 2017 年 9 月末, 公司对外担保金额为 0.66 亿元 公司上述对外担保的对象均为与公司签订劳 动合同正式员工 公司员工分期向银行偿还的贷款本金及相应利息占该等员工平均工资的比例不大, 公司因员工不能偿还银行借款而须承担担保责任的风险较小 年 8 月 24 日, 河南航空有限责任公司 ( 以下简称 河南航空 ) 在执行从哈尔滨至伊春 VD8387 航班时, 在伊春机场附近坠毁 失事飞机共有 44 人遇难,52 人受伤, 其中包括 : 遇难机组人员 3 名, 受伤机组人员 2 名 中国国务院调查小组及民航总局对此事进行了调查, 已经国务院批复结案于 2012 年 6 月 29 日发布调查报告 就该调查报告的处理建议中并未要求公司对事故承担连带赔偿责任 截至 2015 年 12 月 31 日, 河南航空及其投保的保险公司已支付共计约人民币 1.56 亿元的旅客责任赔偿金 机组人员赔偿金及其他附带成本, 其中旅客责任赔偿金人民币 1.44 亿元全部由该保险公司偿付 河南航空对于遇难 受伤旅客赔偿及其他附带成本均按照相关赔偿办法及保单范围执行, 因此, 公司董事会相信, 此事不会对公司的财务状况产生任何重大影响 3 根据公司确认 毕马威华振为公司出具的 审计报告 并经金杜核查, 公司对原股东汇润投资有人民币 1,520,700,000 元的其他应收款项 2011 年 1 月, 广东省深圳市中级人民法院以 (2010) 深中法民七初清算字第 3-2 号裁定宣告汇润投资破产清算 在债权申报期内, 公司向汇润投资管理人申报债权 2011 年 7 月, 广东省深圳市中级人民法院以裁定确定公司对汇润投资享有 2,034,975,700 元的普通债权 ;2012 年 4 月, 广东省深圳市中级人民法院裁定批准了 深圳市汇润投资有限公司第一次破产财产分配方案, 公司可获分配财产金额为人民币 336,320,889 元 公司在 2012 年年报中一次性计提坏账准备 2014 年 10 月, 根据汇润投资管理人发出的 关于深圳市汇润投资有限公司应收深圳航空有限责任公司人民币 5 亿元资金占用费 ( 利息 ) 的对账函, 公司将应收汇润投资的款项与其应付汇润投资的资金占用费人民币 200,640,000 元相互抵销 2014 年 11 月, 汇润投资管理人向公司发出 深圳市汇润投资有限公司第二次破产财产分配 17 深圳航空有限责任公司

19 方案, 确定公司第一次债权分配款更新为人民币 195,735,161 元, 第二次债权分配款项为人民币 49,142,354 元 公司已收到上述第一次及第二次债权分配款 2014 年 12 月 18 日, 深圳中院裁定终结深圳市汇润投资有限公司破产程序 根据毕马威华振为公司出具的 审计报告, 公司已对其余未获清偿的其他应收款项全额计提坏账准备 4 根据公司的确认并经核查,2011 年 2 月, 深圳市联泰投资集团有限公司以公司作为连带保证责任人应当于汇润投资未履行相关债务时承担全部保证责任为由, 向广东省高级人民法院提起诉讼, 要求公司偿还深圳市联泰投资集团有限公司借款本金人民币 390,000,000 元及相应利息人民币 82,944, 元 广东省高级人民法院已于 2011 年 10 月开庭对该案予以审理, 但尚未作出判决 2012 年 5 月, 广东省高级人民法院以该案应待汇润投资破产案件终结后再继续审理为由, 裁定中止该案诉讼 截至目前该诉讼程序仍在中止 根据毕马威华振为公司出具的 审计报告, 公司已就该事项最终可能受到的损失 ( 包括相关费用支出 ) 金额计提预计负债人民币 130,000,000 元 年 4 月, 河南省国辰实业有限公司 ( 以下简称 国辰实业 ) 以深圳航空 河南航空严重违反国辰实业与公司签订的关于购买郑州英港医院整体资产的合作协议以及国辰实业与公司 河南航空签订的补充协议 并以实际行为表明不再履行协议为由, 向郑州市中级人民法院提起诉讼, 要求法院判令依法解除合作协议以及补充协议, 要求公司返还国辰实业依据上述协议向公司支付的资金人民币 5,000 万元及利息 经过对此诉讼和判决, 截至 2015 年 12 月末此案已结, 河南省高级人民法院判决深圳航空返还国辰实业本金 5,000 万元和利息 2, 万元, 公司已于 2016 年 1 月返还了全部本金和利息 年 7 月 17 日, 公司对深航房地产提起诉讼, 要求其归还历史上形成的欠款 2.5 亿元以及归还北京横山置地股权转让款 1.5 亿元 深圳中院受理此案后, 深航房地产提出了管辖权异议, 后深圳中院 广东省高院均裁定驳回深航房地产的管辖 权异议 2017 年 7 月, 深圳中院以公司主张与深航房地产之间存在民事债权债务关系的证据不足为由, 裁定驳回公司的起诉 公司针对该一审裁定上诉至广东省高院, 广东省高院尚在审查之中 年 7 月 14 日, 公司对北京横山置地提起诉讼, 要求其归还历史上形成的欠款 1.8 亿元, 该案于 9 月 16 日开庭 一审法院以 一事不再理 为由裁定驳回公司诉请, 现公司已上诉至北京高院,2016 年 6 月 8 日第一次开庭, 目前仍在审理中 2016 年 12 月 28 日公司收到了北京高院的二审裁定书, 裁定撤销一审裁定 2017 年 7 月, 北京三中院以公司主张公司 横山置地之间就相关款项存在借贷合意的证据不足为由, 判决驳回公司的诉讼请求 公司已经针对该一审判决上诉至北京高院, 北京高院将于 2017 年 10 月 25 日二审开庭审理公司的上诉 公司已对上述未获清偿的款项全额计提坏账准备 整体来看, 公司近年来业务规模发展较快, 机队规模保持增长, 运营效率保持在较好水平, 盈利能力有所提升 另外, 公司债务期限结构较为合理, 获现能力表现良好, 偿债指标持续优化, 同时考虑到股东给予公司的大力支持, 整体具备极强的偿债能力 结论 综上, 中诚信证评评定深圳航空有限责任公司主体信用级别为 AAA, 评级展望为稳定 ; 评定 深圳航空有限责任公司 2018 年公开发行公司债券 ( 第一期 ) 的信用级别为 AAA 18 深圳航空有限责任公司

20 关于深圳航空有限责任公司 2018 年公开发行公司债券 ( 第一期 ) 的跟踪评级安排 根据中国证监会相关规定 评级行业惯例以及本公司评级制度相关规定, 自首次评级报告出具之日 ( 以评级报告上注明日期为准 ) 起, 本公司将在本期债券信用级别有效期内或者本期债券存续期内, 持续关注本期债券发行人外部经营环境变化 经营或财务状况变化以及本期债券偿债保障情况等因素, 以对本期债券的信用风险进行持续跟踪 跟踪评级包括定期和不定期跟踪评级 在跟踪评级期限内, 本公司将于本期债券发行主体及担保主体 ( 如有 ) 年度报告公布后两个月内完成该年度的定期跟踪评级 此外, 自本次评级报告出具之日起, 本公司将密切关注与发行主体 担保主体 ( 如有 ) 以及本期债券有关的信息, 如发生可能影响本期债券信用级别的重大事件, 发行主体应及时通知本公司并提供相关资料, 本公司将在认为必要时及时启动不定期跟踪评级, 就该事项进行调研 分析并发布不定期跟踪评级结果 本公司的定期和不定期跟踪评级结果等相关信息将根据监管要求或约定在本公司网站 ( 和交易所网站予以公告, 且交易所网站公告披露时间不得晚于在其他交易场所 媒体或者其他场合公开披露的时间 如发行主体 担保主体 ( 如有 ) 未能及时或拒绝提供相关信息, 本公司将根据有关情况进行分析, 据此确认或调整主体 债券信用级别或公告信用级别暂时失效 19 深圳航空有限责任公司

21 附一 : 深圳航空有限责任公司股权结构图 ( 截至 2017 年 9 月 30 日 ) 资料来源 : 公司提供, 中诚信证评整理 20 深圳航空有限责任公司

资料来源 : 公司提供, 中诚信证评整理 21")

22 附二 : 深圳航空有限责任公司组织结构图 ( 截至 2017 年 9 月 30 日 ) 资料来源 : 公司提供, 中诚信证评整理 21 深圳航空有限责任公司

23 附三 : 深圳航空有限责任公司主要财务数据及指标 财务数据 ( 单位 : 万元 ) Q3 货币资金 133, , , , 应收账款净额 45, , , , 存货净额 26, , , , 流动资产 324, , , , 长期投资 7, , , , 固定资产合计 3,768, ,983, ,205, ,391, 总资产 4,239, ,434, ,619, ,879, 短期债务 1,035, , ,184, ,337, 长期债务 1,706, ,002, ,694, ,622, 总债务 ( 短期债务 + 长期债务 ) 2,741, ,959, ,878, ,960, 总负债 3,803, ,939, ,982, ,074, 所有者权益 ( 含少数股东权益 ) 436, , , , 营业收入 2,289, ,386, ,596, ,082, 三费前利润 335, , , , 投资收益 , 净利润 78, , , , 息税折旧摊销前盈余 EBITDA 403, , , , 经营活动产生现金净流量 354, , , , 投资活动产生现金净流量 -153, , , , 筹资活动产生现金净流量 -201, , , , 现金及现金等价物净增加额 , , , 财务指标 Q3 营业毛利率 (%) 所有者权益收益率 (%) EBITDA/ 营业总收入 (%) 速动比率 (X) 经营活动净现金 / 总债务 (X) 经营活动净现金 / 短期债务 (X) 经营活动净现金 / 利息支出 (X) EBITDA 利息倍数 (X) 总债务 /EBITDA(X) 资产负债率 (%) 总资本化比率 (%) 长期资本化比率 (%) 注 :1 上述所有者权益包含少数股东权益, 净利润均包含少数股东损益 ; 年 ~2016 年财务报表以及 2017 年三季度报中 以公允价值计量且其变动计入当期损益的金融负债和应付短期融资券 项目调整至 交易性金融负债 项目 ; 应付融资租赁款 项目调整至 长期借款 项目 ; 3 公司 2017 年前三季度所有者权益收益率 经营活动净现金 / 总债务 经营活动净现金 / 短期债务和总债务 /EBITDA 指标均经过年化处理 22 深圳航空有限责任公司

24 附四 : 基本财务指标的计算公式 现金及现金等价物 = 现金及现金等值物 + 受限制现金 长期投资 = 可供出售金融资产 + 持有至到期投资 + 长期股权投资 固定资产合计 = 投资性房地产 + 固定资产 + 在建工程 + 工程物资 + 固定资产清理 + 生产性生物资产 + 油气资产 短期债务 = 短期借款 + 交易性金融负债 + 应付票据 + 一年内到期的非流动负债 长期债务 = 长期借款 + 应付债券 总债务 = 长期债务 + 短期债务 净债务 = 总债务 - 现金及现金等值物 三费前利润 = 营业总收入 - 营业成本 - 利息支出 - 手续费及佣金收入 - 退保金 - 赔付支出净额 - 提取保险合同准备金净额 - 保单红利支出 - 分保费用 - 营业税金及附加 EBIT( 息税前盈余 )= 利润总额 + 利息支出 EBITDA( 息税折旧摊销前盈余 )=EBIT+ 折旧 + 无形资产摊销 + 长期待摊费用摊销 资本支出 = 购建固定资产 无形资产和其他长期资产支付的现金 + 取得子公司及其他营业单位支付的现金净额 营业毛利率 =( 营业总收入 - 营业成本 )/ 营业总收入 EBIT 率 =EBIT/ 营业总收入 三费收入比 =( 财务费用 + 管理费用 + 销售费用 )/ 营业总收入 所有者权益收益率 = 净利润 / 所有者权益 流动比率 = 流动资产 / 流动负债 速动比率 =( 流动资产 - 存货 )/ 流动负债 存货周转率 = 主营业务成本 ( 营业成本 )/ 存货平均余额 应收账款周转率 = 主营业务收入净额 ( 营业总收入净额 )/ 应收账款平均余额 资产负债率 = 负债总额 / 资产总额 总资本化比率 = 总债务 /( 总债务 + 所有者权益 ( 含少数股东权益 )) 长期资本化比率 = 长期债务 /( 长期债务 + 所有者权益 ( 含少数股东权益 )) EBITDA 利息倍数 =EBITDA/( 计入财务费用的利息支出 + 资本化利息支出 ) 净负债率 = 净债务 / 所有者权益 ( 含少数股东权益 ) 23 深圳航空有限责任公司

25 附五 : 信用等级的符号及定义债券信用评级等级符号及定义等级符号含义 AAA 债券信用质量极高, 信用风险极低 AA 债券信用质量很高, 信用风险很低 A 债券信用质量较高, 信用风险较低 BBB 债券具有中等信用质量, 信用风险一般 BB 债券信用质量较低, 投机成分较大, 信用风险较高 B 债券信用质量低, 为投机性债务, 信用风险高 CCC 债券信用质量很低, 投机性很强, 信用风险很高 CC 债券信用质量极低, 投机性极强, 信用风险极高 C 债券信用质量最低, 通常会发生违约, 基本不能收回本金及利息注 : 除 AAA 级和 CCC 级以下 ( 不含 CCC 级 ) 等级外, 每一个信用等级可用 + - 符号进行微调, 表示信用质量略高或略低于本等级 主体信用评级等级符号及定义等级符号含义 AAA 受评主体偿还债务的能力极强, 基本不受不利经济环境的影响, 违约风险极低 AA 受评主体偿还债务的能力很强, 受不利经济环境的影响较小, 违约风险很低 A 受评主体偿还债务的能力较强, 较易受不利经济环境的影响, 违约风险较低 BBB 受评主体偿还债务的能力一般, 受不利经济环境影响较大, 违约风险一般 BB 受评主体偿还债务的能力较弱, 受不利经济环境影响很大, 有较高违约风险 B 受评主体偿还债务的能力较大地依赖于良好的经济环境, 违约风险很高 CCC 受评主体偿还债务的能力极度依赖于良好的经济环境, 违约风险极高 CC 受评主体在破产或重组时可获得的保护较小, 基本不能保证偿还债务 C 受评主体不能偿还债务注 : 除 AAA 级和 CCC 级以下 ( 不含 CCC 级 ) 等级外, 每一个信用等级可用 + - 符号进行微调, 表示信用质量略高或略低于本等级 评级展望的含义正面表示评级有上升趋势负面表示评级有下降趋势稳定表示评级大致不会改变待决表示评级的上升或下调仍有待决定评级展望是评估发债人的主体信用评级在中至长期的评级趋向 给予评级展望时, 中诚信证评会考虑中至长期内可能发生的经济或商业基本因素的变动 24 深圳航空有限责任公司

26

27

28

29

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1 10Q4 10Q3 10Q2 10Q1 09Q4 09Q3 09Q2 09Q1 08Q4 08Q3 08Q2 08Q1 13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9

2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

2009年大亚科技公司债评级报告

中国国际航空股份有限公司 发行主体 发行规模 存续期限 上次评级时间 2014/05/16 上次评级结果 跟踪评级结果 概况数据 中国国际航空股份有限公司 一期 :50 亿元二期 :5 年期品种 :35 亿元 10 年期品种 :15 亿元一期 :2013/1/18-2023/1/18 二期 :5 年期品种 :2013/8/16-2018/8/16 10 年期品种 :2013/8/16-2023/8/16

中国国际航空股份有限公司 发行主体 发行规模 存续期限 上次评级时间 2014/05/16 上次评级结果 跟踪评级结果 概况数据 中国国际航空股份有限公司 一期 :50 亿元二期 :5 年期品种 :35 亿元 10 年期品种 :15 亿元一期 :2013/1/18-2023/1/18 二期 :5 年期品种 :2013/8/16-2018/8/16 10 年期品种 :2013/8/16-2023/8/16

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

2009年大亚科技公司债评级报告

2012 年公司债券 ( 第一期 第二期 ) 跟踪评级报告 (2014) 发行主体 发行规模 存续期限 上次评级时间 上次评级结果 跟踪评级结果 概况数据 中国国航 2011 2012 2013 2014.Q1 所有者权益 ( 亿元 ) 495.02 536.54 579.43 582.14 总资产 ( 亿元 ) 1733.24 1,854.18 2,053.62 2,056.37 总债务 ( 亿元

2012 年公司债券 ( 第一期 第二期 ) 跟踪评级报告 (2014) 发行主体 发行规模 存续期限 上次评级时间 上次评级结果 跟踪评级结果 概况数据 中国国航 2011 2012 2013 2014.Q1 所有者权益 ( 亿元 ) 495.02 536.54 579.43 582.14 总资产 ( 亿元 ) 1733.24 1,854.18 2,053.62 2,056.37 总债务 ( 亿元

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,

2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

浦东建设

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

浦东建设

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

浦东建设

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

2005年中国国际航空股份有限公司信用评级

电话 :(010)66428877 传真 :(010)66426100 2018 年 7 月 23 日 订购但未交付飞机及相关飞行设备共 82 架, 其中就飞机及飞行设备的承担已授权并已订合同金额为 275.71 亿元, 中诚信国际将持续关注未来公司投融资情况 公司重大未决诉讼导致公司受到额外资金损失 2015 年河南省高级人民法院判决深圳航空返还河南省国辰实业有限公司 ( 以下简称 国辰实业 )

电话 :(010)66428877 传真 :(010)66426100 2018 年 7 月 23 日 订购但未交付飞机及相关飞行设备共 82 架, 其中就飞机及飞行设备的承担已授权并已订合同金额为 275.71 亿元, 中诚信国际将持续关注未来公司投融资情况 公司重大未决诉讼导致公司受到额外资金损失 2015 年河南省高级人民法院判决深圳航空返还河南省国辰实业有限公司 ( 以下简称 国辰实业 )

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

<4D F736F F D ED0CBD2B5D2F8D0D C4EAC4EAB6C8B1A8B8E62E646F63>

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

合并资产负债表

合并资产负债表 项目 期末金额 期初金额 流动资产 : 货币资金 4,841,181,458.40 9,667,775,368.79 结算备付金拆出资金交易性金融资产 345,000,000.00 应收票据 83,810,520.00 772,204,500.00 应收账款 12,156,003,489.81 10,872,735,372.47 预付款项 516,973,574.08 725,632,346.39

合并资产负债表 项目 期末金额 期初金额 流动资产 : 货币资金 4,841,181,458.40 9,667,775,368.79 结算备付金拆出资金交易性金融资产 345,000,000.00 应收票据 83,810,520.00 772,204,500.00 应收账款 12,156,003,489.81 10,872,735,372.47 预付款项 516,973,574.08 725,632,346.39

2009年大亚科技公司债评级报告

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级对象构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级对象构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

2013年资产负债表(gexh)1.xlsx

1.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

西藏明珠股份有限公司

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

资产负债表 会民非 01 表 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借

2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

<4D F736F F D20A1BE A1BFCBC4B4A8BABDBFD5B9C9B7DDD3D0CFDEB9ABCBBE C4EAB6C8B8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D A3A9>

声明 一 本次评级为发行人委托评级 除因本次评级事项使中诚信国际与评级对象构成委托关系外, 中诚信国际与评级对象不存在任何其他影响本次评级行为独立 客观 公正的关联关系 ; 本次评级项目组成员及信用评审委员会人员与评级对象之间亦不存在任何其他影响本次评级行为独立 客观 公正的关联关系 二 本次评级依据评级对象提供或已经正式对外公布的信息, 相关信息的合法性 真实性 完整性 准确性由评级对象负责 中诚信国际按照相关性

声明 一 本次评级为发行人委托评级 除因本次评级事项使中诚信国际与评级对象构成委托关系外, 中诚信国际与评级对象不存在任何其他影响本次评级行为独立 客观 公正的关联关系 ; 本次评级项目组成员及信用评审委员会人员与评级对象之间亦不存在任何其他影响本次评级行为独立 客观 公正的关联关系 二 本次评级依据评级对象提供或已经正式对外公布的信息, 相关信息的合法性 真实性 完整性 准确性由评级对象负责 中诚信国际按照相关性

资产负债表

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

关 注 造 纸 行 业 属 于 强 周 期 行 业 造 纸 行 业 与 宏 观 经 济 环 境 具 有 较 强 的 正 相 关 性, 对 行 业 的 周 期 性 波 动 对 公 司 经 营 的 影 响 应 保 持 关 注 为 追 求 新 的 利 润 增 长 点, 公 司 实 行 多 元 化 产 业 投 资, 行 业 领 域 涉 及 能 源 金 融 房 地 产 等, 均 为 资 金 密 集 型 行 业,

关 注 造 纸 行 业 属 于 强 周 期 行 业 造 纸 行 业 与 宏 观 经 济 环 境 具 有 较 强 的 正 相 关 性, 对 行 业 的 周 期 性 波 动 对 公 司 经 营 的 影 响 应 保 持 关 注 为 追 求 新 的 利 润 增 长 点, 公 司 实 行 多 元 化 产 业 投 资, 行 业 领 域 涉 及 能 源 金 融 房 地 产 等, 均 为 资 金 密 集 型 行 业,

内蒙古银行股份有限公司合并资产负债表 ( 续 ) 2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14

2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14") 内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

<4D F736F F F696E74202D D C4EAD6D0B9FABABDBFD5D4CBCAE4BCB0BBFAB3A1D0D0D2B5D1D0BEBFB1A8B8E6205BBCE6C8DDC4A3CABD5D>

2011-2012 年中国航空运输及机场行业研究报告 受全球经济增速放缓的影响,2011 年中国民航运输量整体也呈现放缓的趋势 2011 年, 中国民航完成旅客运输量 29317 万人次, 比上年增加 2548 万人次, 增长 9.5%(2010 年增速为 16.27%); 完成货邮运输量 557.5 万吨, 同比下滑 0.98%( 2010 年增速为 26.39%) 2012 年前三季度, 中国经济筑底企稳趋势日益明显,

2011-2012 年中国航空运输及机场行业研究报告 受全球经济增速放缓的影响,2011 年中国民航运输量整体也呈现放缓的趋势 2011 年, 中国民航完成旅客运输量 29317 万人次, 比上年增加 2548 万人次, 增长 9.5%(2010 年增速为 16.27%); 完成货邮运输量 557.5 万吨, 同比下滑 0.98%( 2010 年增速为 26.39%) 2012 年前三季度, 中国经济筑底企稳趋势日益明显,

OO 1

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

<4D F736F F D C4EAB6C8C9EEDBDABABDBFD5D3D0CFDED4F0C8CEB9ABCBBED0C5D3C3C6C0BCB6B1A8B8E F325F2E646F63>

受评对象 主体信用等级 评级展望 概况数据 深圳航空有限责任公司 AAA 稳定 深圳航空 2012 2013 2014 2015.3 总资产 ( 亿元 ) 352.48 380.76 423.97 430.95 所有者权益 ( 含少数股东收 益 )( 亿元 ) 31.25 37.88 43.66 47.10 总负债 ( 亿元 ) 321.23 342.88 380.31 383.85 总债务 ( 亿元

受评对象 主体信用等级 评级展望 概况数据 深圳航空有限责任公司 AAA 稳定 深圳航空 2012 2013 2014 2015.3 总资产 ( 亿元 ) 352.48 380.76 423.97 430.95 所有者权益 ( 含少数股东收 益 )( 亿元 ) 31.25 37.88 43.66 47.10 总负债 ( 亿元 ) 321.23 342.88 380.31 383.85 总债务 ( 亿元

递延所得税资产 14,741, ,718, 其他非流动资产非流动资产合计 451,082, ,427, 资产总计 2,892,327, ,269,092, 流动负债 : 短期借款 239,639, ,8

是 否 不适用 如无特殊说明, 财务报告中的财务报表的单位为 : 人民币元 1 合并资产负债表 项目 期末余额 期初余额 流动资产 : 货币资金 538,161,889.30 502,558,435.16 结算备付金拆出资金交易性金融资产应收票据 47,102,668.10 27,301,737.60 应收账款 960,750,175.71 677,025,914.74 预付款项 64,723,849.18

是 否 不适用 如无特殊说明, 财务报告中的财务报表的单位为 : 人民币元 1 合并资产负债表 项目 期末余额 期初余额 流动资产 : 货币资金 538,161,889.30 502,558,435.16 结算备付金拆出资金交易性金融资产应收票据 47,102,668.10 27,301,737.60 应收账款 960,750,175.71 677,025,914.74 预付款项 64,723,849.18

<4D F736F F F696E74202D D C4EAD6D0B9FABABDBFD5D4CBCAE4BCB0BBFAB3A1D0D0D2B5D1D0BEBFB1A8B8E6205BBCE6C8DDC4A3CABD5D>

2010-2011 年中国航空运输及机场行业研究报告 得益于中国经济的平稳增长, 中国民航业在全球范围内率先实现复苏,2010 年 全行业完成运输总周转量 538.45 亿吨公里, 同比增长 26.1% 2011 年一季度, 由于 受到国际油价上升的影响, 以及世界局势动荡和日本地震的影响, 总周转量仅同比 增长 8.0%, 相对于 2010 年一季度总周转量增长 32.2% 有较大的下滑 2010

2010-2011 年中国航空运输及机场行业研究报告 得益于中国经济的平稳增长, 中国民航业在全球范围内率先实现复苏,2010 年 全行业完成运输总周转量 538.45 亿吨公里, 同比增长 26.1% 2011 年一季度, 由于 受到国际油价上升的影响, 以及世界局势动荡和日本地震的影响, 总周转量仅同比 增长 8.0%, 相对于 2010 年一季度总周转量增长 32.2% 有较大的下滑 2010

Microsoft Word - 八张报表.doc

中国太平洋保险 ( 集团 ) 股份有限公司合并资产负债表 2007 年 12 月 31 日 资产 2007 年 2006 年 货币资金 23,622 10,142 交易性金融资产 2,463 4,757 衍生金融资产 1 买入返售金融资产 5,500 1,744 应收保费 2,267 1,992 应收分保账款 1,444 1,185 应收利息 3,393 2,134 应收分保未到期责任准备金 2,966

中国太平洋保险 ( 集团 ) 股份有限公司合并资产负债表 2007 年 12 月 31 日 资产 2007 年 2006 年 货币资金 23,622 10,142 交易性金融资产 2,463 4,757 衍生金融资产 1 买入返售金融资产 5,500 1,744 应收保费 2,267 1,992 应收分保账款 1,444 1,185 应收利息 3,393 2,134 应收分保未到期责任准备金 2,966

合并资产负债表 2016 年 12 月 31 日 会企 01 表 编制单位 : 新疆兴汇聚股权投资管理有限合伙企业 单位 : 人民币元 资产 期末余额 期初余额 流动资产 : 货币资金 420,383, ,411, 以公允价值计量且其变动计入当期损益的金融资产 126,

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

况伟大 本文在住房存量调整模型基础上 考察了预期和投机对房价影响 理性预 期模型表明 理性预期房价越高 投机越盛 房价波动越大 适应性预期模型表明 当消费 性需求占主导时 上期房价越高 房价波动越小 当投机性需求占主导时 上期房价越高 房价波动越大 本文对中国 个大中城市 年数据的实证结果表明 预期及 其投机对中国城市房价波动都具有较强的解释力 研究发现 经济基本面对房价波动影 响大于预期和投机 但这并不意味着个别城市房价变动不是由预期和投机决定的

况伟大 本文在住房存量调整模型基础上 考察了预期和投机对房价影响 理性预 期模型表明 理性预期房价越高 投机越盛 房价波动越大 适应性预期模型表明 当消费 性需求占主导时 上期房价越高 房价波动越小 当投机性需求占主导时 上期房价越高 房价波动越大 本文对中国 个大中城市 年数据的实证结果表明 预期及 其投机对中国城市房价波动都具有较强的解释力 研究发现 经济基本面对房价波动影 响大于预期和投机 但这并不意味着个别城市房价变动不是由预期和投机决定的

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8E4AFD1F4CFD6B4FAA3A9>

2016 年 双 创 孵 化 专 项 债 券 信 用 评 级 报 告 地 方 政 府 支 持 力 度 较 大 公 司 为 浏 阳 市 重 要 的 投 融 资 主 体, 得 到 了 当 地 政 府 的 大 力 支 持 2012-2014 年, 浏 阳 市 政 府 累 计 向 公 司 注 入 60.64 万 平 方 米 土 地, 累 计 增 加 公 司 资 本 公 积 6.31 亿 元, 合 计 向

2016 年 双 创 孵 化 专 项 债 券 信 用 评 级 报 告 地 方 政 府 支 持 力 度 较 大 公 司 为 浏 阳 市 重 要 的 投 融 资 主 体, 得 到 了 当 地 政 府 的 大 力 支 持 2012-2014 年, 浏 阳 市 政 府 累 计 向 公 司 注 入 60.64 万 平 方 米 土 地, 累 计 增 加 公 司 资 本 公 积 6.31 亿 元, 合 计 向

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8C8F0B0B2B9FACDB6B8FAD7D9A3A9>

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8B8B7C4FEB3C7CDB6B8FAD7D9A3A9>

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 充 了 公 司 的 盈 利 能 力 公 司 以 房 屋 建 筑 物 及 土 地 使 用 权 为 本 期 债 券 提 供 抵 押 担 保 本 期 债 券 抵 押 房 屋 建 筑 物 及 土 地 使 用 权 评 估 价 值 合 计 152,849.30 万 元, 为 本 期 债 券 本 金 的 1.27 倍 关 注 : 阜

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 充 了 公 司 的 盈 利 能 力 公 司 以 房 屋 建 筑 物 及 土 地 使 用 权 为 本 期 债 券 提 供 抵 押 担 保 本 期 债 券 抵 押 房 屋 建 筑 物 及 土 地 使 用 权 评 估 价 值 合 计 152,849.30 万 元, 为 本 期 债 券 本 金 的 1.27 倍 关 注 : 阜

高的依赖度 20 世纪 90 年代起, 受益于我国经济快速发展 对外开放程度不断加深以及民航市场化改革的不断推进, 我国航空运输业实现了快速增长, 行业运能持续扩张, 年末, 我国定期航班航线数量从 437 条增至 3326 条, 定期航班通航机场数从 94 个增至 210 个,

航空运输行业 2016 年上半年度信用质量及市场表现分析报告 工商企业评级部薛雨婷 2016 年以来, 我国宏观经济仍面临一定下行压力, 但在居民可支配收入不断提升及旅游消费旺盛等因素带动下, 航空客运量保持较快增长 与国际航空运输市场相比, 我国航空运输市场渗透率仍较低, 行业具有较大的发展空间 航油作为航空公司的主要成本之一,2016 年上半年价格维持低位运行, 有利于提升航空公司成本管控水平,

航空运输行业 2016 年上半年度信用质量及市场表现分析报告 工商企业评级部薛雨婷 2016 年以来, 我国宏观经济仍面临一定下行压力, 但在居民可支配收入不断提升及旅游消费旺盛等因素带动下, 航空客运量保持较快增长 与国际航空运输市场相比, 我国航空运输市场渗透率仍较低, 行业具有较大的发展空间 航油作为航空公司的主要成本之一,2016 年上半年价格维持低位运行, 有利于提升航空公司成本管控水平,

<4D6963726F736F667420576F7264202D203230313230333239CDACC8CACCC3BFC9D7AAD5AED0C5D3C3C6C0BCB6B1A8B8E62DD6D5B8E5>

密 切 合 作, 已 经 将 自 身 打 造 成 为 了 国 内 知 名 的 中 药 创 新 平 台 2001~2011 年 间 公 司 共 取 得 了 10 项 新 药 证 书, 在 传 统 中 药 的 二 次 开 发 方 面 亦 取 得 了 突 破 性 的 进 展 稳 定 的 盈 利 能 力 和 获 现 能 力 公 司 近 年 来 各 板 块 业 务 规 模 稳 步 攀 升, 盈 利 能 力 不

密 切 合 作, 已 经 将 自 身 打 造 成 为 了 国 内 知 名 的 中 药 创 新 平 台 2001~2011 年 间 公 司 共 取 得 了 10 项 新 药 证 书, 在 传 统 中 药 的 二 次 开 发 方 面 亦 取 得 了 突 破 性 的 进 展 稳 定 的 盈 利 能 力 和 获 现 能 力 公 司 近 年 来 各 板 块 业 务 规 模 稳 步 攀 升, 盈 利 能 力 不

<4D F736F F D20D6D0B9FAB9FABCCABABDBFD5B9C9B7DDD3D0CFDEB9ABCBBE C4EAB6C8B8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D A3A9>

声 明 一 本次评级为发行人委托评级 除因本次评级事项使中诚信国际与评级对象构成委托关系外, 中诚信国际与评级对象不存在任何其他影响本次评级行为独立 客观 公正的关联关系 ; 本次评级项目组成员及信用评审委员会人员与评级对象之间亦不存在任何其他影响本次评级行为独立 客观 公正的关联关系 二 本次评级依据评级对象提供或已经正式对外公布的信息, 相关信息的合法性 真实性 完整性 准确性由评级对象负责 中诚信国际按照相关性

声 明 一 本次评级为发行人委托评级 除因本次评级事项使中诚信国际与评级对象构成委托关系外, 中诚信国际与评级对象不存在任何其他影响本次评级行为独立 客观 公正的关联关系 ; 本次评级项目组成员及信用评审委员会人员与评级对象之间亦不存在任何其他影响本次评级行为独立 客观 公正的关联关系 二 本次评级依据评级对象提供或已经正式对外公布的信息, 相关信息的合法性 真实性 完整性 准确性由评级对象负责 中诚信国际按照相关性

<4D F736F F D20D6D0B9FABABDBFD5BCAFCDC5B9ABCBBE C4EAB8FAD7D9C6C0BCB6A3A8C8FDC9F3A3A92E646F63>

受评对象 中国航空集团公司 本次主体信用等级 AAA 评级展望稳定 上次主体信用等级 AAA 评级展望稳定 存续债务融资工具列表 债券简称 发行额 ( 亿元 ) 12 中航空 MTN1 10 概况数据 存续期 ( 年 ) 2012.10.30~ 2015.10.30 本次债项信用等级 AAA 上次债项信用等级 AAA 中航集团 2011 2012 2013 2014.3 总资产 ( 亿元 ) 1,833.20

受评对象 中国航空集团公司 本次主体信用等级 AAA 评级展望稳定 上次主体信用等级 AAA 评级展望稳定 存续债务融资工具列表 债券简称 发行额 ( 亿元 ) 12 中航空 MTN1 10 概况数据 存续期 ( 年 ) 2012.10.30~ 2015.10.30 本次债项信用等级 AAA 上次债项信用等级 AAA 中航集团 2011 2012 2013 2014.3 总资产 ( 亿元 ) 1,833.20

<4D F736F F D C4EAC3F1BABDD0D0D2B5B7A2D5B9CDB3BCC6B9ABB1A8A3A8D7EED6D5B0E6A3A92E646F63>

213 年民航行业发展统计公报 中国民用航空局 二〇一四年六月 目录 一 运输航空... 1 1. 运输总周转量... 1 2. 旅客运输量... 2 3. 货邮运输量... 2 4. 机场业务量... 3 5. 运输机队... 6 6. 机场数量... 6 7. 航线网络... 7 8. 对外关系... 7 9. 运输航空 ( 集团 ) 公司生产... 8 二 通用航空... 9 1. 作业时间...

213 年民航行业发展统计公报 中国民用航空局 二〇一四年六月 目录 一 运输航空... 1 1. 运输总周转量... 1 2. 旅客运输量... 2 3. 货邮运输量... 2 4. 机场业务量... 3 5. 运输机队... 6 6. 机场数量... 6 7. 航线网络... 7 8. 对外关系... 7 9. 运输航空 ( 集团 ) 公司生产... 8 二 通用航空... 9 1. 作业时间...

鑫元基金管理有限公司

... 2... 5... 10... 13... 16... 17... 18... 19... 22... 23... 24... 28... 29... 33 5 6 7 至 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 序号项目金额 ( 元 ) 占基金总资产的比例 (%) 1 权益投资 - - 其中 : 股票 - - 2 基金投资 - - 3 固定收益投资

... 2... 5... 10... 13... 16... 17... 18... 19... 22... 23... 24... 28... 29... 33 5 6 7 至 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 序号项目金额 ( 元 ) 占基金总资产的比例 (%) 1 权益投资 - - 其中 : 股票 - - 2 基金投资 - - 3 固定收益投资

2008重庆钢铁可转债评级报告

中国国际航空股份有限公司 2012 年公司债券 ( 第二期 ) 信用评级报告 债券信用等级 AAA 主体信用等级 AAA 评级展望稳定 发行主体中国国际航空股份有限公司 申请规模本期债券发行额度不超过人民币 50 亿元 ( 含 50 亿元 ) 债券期限不超过 10 年 债券利率本期债券票面利率由发行人和簿记管理人按照 偿还方式 发行时网下簿记建档结果共同协商确定, 在债 券存续期内固定不变 本期债券票面利率采取

中国国际航空股份有限公司 2012 年公司债券 ( 第二期 ) 信用评级报告 债券信用等级 AAA 主体信用等级 AAA 评级展望稳定 发行主体中国国际航空股份有限公司 申请规模本期债券发行额度不超过人民币 50 亿元 ( 含 50 亿元 ) 债券期限不超过 10 年 债券利率本期债券票面利率由发行人和簿记管理人按照 偿还方式 发行时网下簿记建档结果共同协商确定, 在债 券存续期内固定不变 本期债券票面利率采取

2004 ...2...4...5...5...7...11...11 000977 1 1 Shandong Langchao Cheeloosoft Co.,Ltd 2 600756 3 224 250013 http://www.langchaosoft.com.cn 600756@langchao.com 4 5 224 0531-8932888- 8461 0531-8522334 E-mail:600756@langchao.com

2004 ...2...4...5...5...7...11...11 000977 1 1 Shandong Langchao Cheeloosoft Co.,Ltd 2 600756 3 224 250013 http://www.langchaosoft.com.cn 600756@langchao.com 4 5 224 0531-8932888- 8461 0531-8522334 E-mail:600756@langchao.com

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8BAFEB1B1B9A9CFFAB8FAD7D9A3A9>

2013 年 企 业 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 我 国 农 资 流 通 行 业 利 润 空 间 较 为 有 限, 行 业 竞 争 的 压 力 加 大 目 前 农 资 流 通 领 域 企 业 众 多, 在 农 资 产 能 过 剩 的 情 况 下, 产 品 同 质 化 严 重, 农 资 流 通 领 域 的 竞 争 也 日 趋 激 烈 随 着 政 府 取 消 棉

2013 年 企 业 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 我 国 农 资 流 通 行 业 利 润 空 间 较 为 有 限, 行 业 竞 争 的 压 力 加 大 目 前 农 资 流 通 领 域 企 业 众 多, 在 农 资 产 能 过 剩 的 情 况 下, 产 品 同 质 化 严 重, 农 资 流 通 领 域 的 竞 争 也 日 趋 激 烈 随 着 政 府 取 消 棉

<4D F736F F D C4EAD6D0B9FAB9FABABDB9ABCBBED5AEC8AFC6C0BCB6B1A8B8E6D6D5B8E >

中国国际航空股份有限公司 2012 年公司债券 ( 第一期 ) 信用评级报告 债券信用等级 AAA 主体信用等级 AAA 评级展望稳定发行主体中国国际航空股份有限公司申请规模本次债券发行总额不超过人民币 100 亿元 ( 含 100 亿元 ), 其中第一期不超过人民币 50 亿元 ( 含 50 亿元 ) 债券期限 10 年期债券利率本期债券票面利率由发行人和簿记管理人按照发行时网下簿记建档结果共同协商确定,

中国国际航空股份有限公司 2012 年公司债券 ( 第一期 ) 信用评级报告 债券信用等级 AAA 主体信用等级 AAA 评级展望稳定发行主体中国国际航空股份有限公司申请规模本次债券发行总额不超过人民币 100 亿元 ( 含 100 亿元 ), 其中第一期不超过人民币 50 亿元 ( 含 50 亿元 ) 债券期限 10 年期债券利率本期债券票面利率由发行人和簿记管理人按照发行时网下簿记建档结果共同协商确定,

发 债 主 体 大 唐 集 团 成 立 于 2002 年 12 月 29 日, 是 根 据 国 务 院 关 于 印 发 电 力 体 制 改 革 方 案 的 通 知 ( 国 发 2002 5 号 文 件 ) 文 件 在 原 国 家 电 力 公 司 分 企 事 业 单 位 基 础 上 组 建 的 大 型

文 件 在 原 国 家 电 力 公 司 分 企 事 业 单 位 基 础 上 组 建 的 大 型") 大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

资产负债表 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2018 年 10 月 31 日 资产 年初数期末数年初数期末数行次负债和所有者权益行次爱童行专项基金爱童行专项基金爱童行专项基金爱童行专项基金 流动资产 : 流动负债 : 货币资金 1 1,371, ,251,447.

2018 年 10 月 31 日 资产 年初数期末数年初数期末数行次负债和所有者权益行次爱童行专项基金爱童行专项基金爱童行专项基金爱童行专项基金 流动资产 : 流动负债 : 货币资金 1 1,371, ,251,447.") 2018 年 10 月 31 日 流动 : 流动负债 : 货币资金 1 1,371,408.03 1,251,447.38 短期借款 61 其他应收款 2,011,800.00 2,016,651.04 其他应付款 - 其它流动 18 一年内到期的长期负债 74 流动合计 20 3,383,208.03 3,268,098.42 其它流动负债 78 流动负债合计 80 - 固定 : 其他长期负债 88

2018 年 10 月 31 日 流动 : 流动负债 : 货币资金 1 1,371,408.03 1,251,447.38 短期借款 61 其他应收款 2,011,800.00 2,016,651.04 其他应付款 - 其它流动 18 一年内到期的长期负债 74 流动合计 20 3,383,208.03 3,268,098.42 其它流动负债 78 流动负债合计 80 - 固定 : 其他长期负债 88

<4D6963726F736F667420576F7264202D20A1BE3230313630373236A1BF32303136C4EAD6D0B9FABBAAC8DAD7CAB2FAB9DCC0EDB9C9B7DDD3D0CFDEB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D93230313630373236A3A9>

完 成 在 香 港 联 交 所 的 上 市 工 作, 长 效 的 资 本 补 充 机 制 得 以 建 立, 顺 利 完 成 五 年 三 步 走 的 发 展 战 略 ; 业 务 协 同 效 应 不 断 增 强, 综 合 实 力 不 断 巩 固 中 国 华 融 成 立 初 期 是 一 家 专 门 从 事 不 良 资 产 处 置 的 政 策 性 金 融 机 构 随 着 阶 段 性 特 殊 使 命 的 完

完 成 在 香 港 联 交 所 的 上 市 工 作, 长 效 的 资 本 补 充 机 制 得 以 建 立, 顺 利 完 成 五 年 三 步 走 的 发 展 战 略 ; 业 务 协 同 效 应 不 断 增 强, 综 合 实 力 不 断 巩 固 中 国 华 融 成 立 初 期 是 一 家 专 门 从 事 不 良 资 产 处 置 的 政 策 性 金 融 机 构 随 着 阶 段 性 特 殊 使 命 的 完

广东恒健投资控股有限公司2016年公司债券信用评级报告

构 合 理, 财 务 结 构 稳 健, 且 经 营 性 现 金 流 持 续 表 现 良 好, 经 营 所 得 对 其 债 务 本 息 覆 盖 能 力 极 强, 综 合 竞 争 实 力 和 整 体 偿 债 能 力 极 强 关 注 钢 铁 类 子 公 司 经 营 状 况 不 佳 2015 年 以 来, 国 内 钢 铁 行 业 下 游 需 求 疲 软, 产 能 过 剩 情 况 愈 加 突 出, 公 司 参

构 合 理, 财 务 结 构 稳 健, 且 经 营 性 现 金 流 持 续 表 现 良 好, 经 营 所 得 对 其 债 务 本 息 覆 盖 能 力 极 强, 综 合 竞 争 实 力 和 整 体 偿 债 能 力 极 强 关 注 钢 铁 类 子 公 司 经 营 状 况 不 佳 2015 年 以 来, 国 内 钢 铁 行 业 下 游 需 求 疲 软, 产 能 过 剩 情 况 愈 加 突 出, 公 司 参

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

<4D6963726F736F667420576F7264202D2032303131C4EAD6D0BACBB2C6CEF1B9ABCBBEBDF0C8DAD5AEB8FAD7D9C6C0BCB6B1A8B8E6D6D5B0E6205F315F312E646F63>

2011 年 中 核 财 务 有 限 责 任 公 司 金 融 债 券 跟 踪 评 级 报 告 发 行 主 体 概 况 数 据 中 核 财 务 公 司 2008 2009 2010 资 产 总 额 ( 亿 元 ) 159.37 188.05 221.59 所 有 者 权 益 合 计 ( 亿 元 ) 21.37 22.00 22.53 不 良 贷 款 余 额 ( 亿 元 ) 0.08 0.05 0.00

2011 年 中 核 财 务 有 限 责 任 公 司 金 融 债 券 跟 踪 评 级 报 告 发 行 主 体 概 况 数 据 中 核 财 务 公 司 2008 2009 2010 资 产 总 额 ( 亿 元 ) 159.37 188.05 221.59 所 有 者 权 益 合 计 ( 亿 元 ) 21.37 22.00 22.53 不 良 贷 款 余 额 ( 亿 元 ) 0.08 0.05 0.00

13.10B (www.sse.com.cn) 2016 重要提示 本年度报告摘要来自年度报告全文, 为全面了解本公司债券相关事项 经营和财 务状况, 投资者应当到上海证券交易所网站仔细阅读年度报告全文 1 一 债券基本情况 ( 一 ) 13 福新 01 1 债券名称 : 华电福新能源股份有限公司 2013 年公司债券 2 债券简称 :13 福新 01 3 债券代码 :122247 4 发行日 :2013

13.10B (www.sse.com.cn) 2016 重要提示 本年度报告摘要来自年度报告全文, 为全面了解本公司债券相关事项 经营和财 务状况, 投资者应当到上海证券交易所网站仔细阅读年度报告全文 1 一 债券基本情况 ( 一 ) 13 福新 01 1 债券名称 : 华电福新能源股份有限公司 2013 年公司债券 2 债券简称 :13 福新 01 3 债券代码 :122247 4 发行日 :2013

<4D F736F F D C4EAC3F1BABDD0D0D2B5B7A2D5B9CDB3BCC6B9ABB1A8A3A8B7A2B2BCB8E5A3A9>

2017 年民航行业发展统计公报 中国民用航空局 二零一八年五月 目录 一 运输航空... 1 1. 运输周转量... 1 2. 旅客运输量... 3 3. 货邮运输量... 4 4. 机场业务量... 5 5. 运输机队... 8 6. 机场数量... 8 7. 航线网络... 8 8. 对外关系... 9 9. 运输航空 ( 集团 ) 公司生产... 9 二 通用航空... 10 1. 飞行小时...

2017 年民航行业发展统计公报 中国民用航空局 二零一八年五月 目录 一 运输航空... 1 1. 运输周转量... 1 2. 旅客运输量... 3 3. 货邮运输量... 4 4. 机场业务量... 5 5. 运输机队... 8 6. 机场数量... 8 7. 航线网络... 8 8. 对外关系... 9 9. 运输航空 ( 集团 ) 公司生产... 9 二 通用航空... 10 1. 飞行小时...

<4D6963726F736F667420576F7264202D20C9CFBAA3C7BFC9FABFD8B9C9B9C9B7DDD3D0CFDEB9ABCBBE32303135C4EAB6C8B5DAD2BBC6DAB6CCC6DAC8DAD7CAC8AF2DD5AECFEE32303135303130395F315F2E646F63>

发 行 主 体 主 体 信 用 等 级 上 海 强 生 控 股 股 份 有 限 公 司 AA+ 基 本 观 点 中 诚 信 国 际 评 定 上 海 强 生 控 股 股 份 有 限 公 司 ( 以 下 简 称 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 担 保 主 体 担 保 方 式 概 况 数 据 5 亿 元

发 行 主 体 主 体 信 用 等 级 上 海 强 生 控 股 股 份 有 限 公 司 AA+ 基 本 观 点 中 诚 信 国 际 评 定 上 海 强 生 控 股 股 份 有 限 公 司 ( 以 下 简 称 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 担 保 主 体 担 保 方 式 概 况 数 据 5 亿 元

rating report

发 行 主 体 本 次 主 体 信 用 等 级 AA + 上 次 主 体 信 用 等 级 AA + 存 续 债 券 列 表 债 券 简 称 发 行 额 ( 亿 元 ) 武 汉 商 联 ( 集 团 ) 股 份 有 限 公 司 评 级 展 望 评 级 展 望 期 限 稳 定 稳 定 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 14 武 汉 商 联 MTN001 3 2014/5/5~2017/5/5

发 行 主 体 本 次 主 体 信 用 等 级 AA + 上 次 主 体 信 用 等 级 AA + 存 续 债 券 列 表 债 券 简 称 发 行 额 ( 亿 元 ) 武 汉 商 联 ( 集 团 ) 股 份 有 限 公 司 评 级 展 望 评 级 展 望 期 限 稳 定 稳 定 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 14 武 汉 商 联 MTN001 3 2014/5/5~2017/5/5

项目 期末余额 期初余额 在建工程 16,757, ,470, 工程物资固定资产清理生产性生物资产油气资产无形资产 91,570, ,018, 开发支出商誉 405,545, ,761, 长期待摊费用 135,99

合并资产负债表 项目期末余额期初余额 单位 : 元 流动资产 : 货币资金 1,600,857,132.24 1,873,094,403.87 结算备付金拆出资金以公允价值计量且其变动计入当期损益的金融资产衍生金融资产应收票据 1,240,171,962.61 998,372,289.32 应收账款 16,327,876,692.24 17,849,141,329.13 预付款项 251,069,637.92

合并资产负债表 项目期末余额期初余额 单位 : 元 流动资产 : 货币资金 1,600,857,132.24 1,873,094,403.87 结算备付金拆出资金以公允价值计量且其变动计入当期损益的金融资产衍生金融资产应收票据 1,240,171,962.61 998,372,289.32 应收账款 16,327,876,692.24 17,849,141,329.13 预付款项 251,069,637.92

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19

资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19") 网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124, ,692, 短期借款 五

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124,007.40 280,692,747.95 短期借款 五 16 545,500,000.00 881,000,000.00 结算备付金 向中央银行借款 拆出资金

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124,007.40 280,692,747.95 短期借款 五 16 545,500,000.00 881,000,000.00 结算备付金 向中央银行借款 拆出资金

36 2013 6 29 2012 10 24 2012 12 1 93 1998 10 25 94 95 2001 12 12 96 2007 4 15 97 (1) 200.0 50.0 100.0 500.0 98 49% 5% 20% 25% 25% 25% 25% H 598,100,000 H 59,810,000 657,910,000 H 25.0% 10 2010 9 19 5%

36 2013 6 29 2012 10 24 2012 12 1 93 1998 10 25 94 95 2001 12 12 96 2007 4 15 97 (1) 200.0 50.0 100.0 500.0 98 49% 5% 20% 25% 25% 25% 25% H 598,100,000 H 59,810,000 657,910,000 H 25.0% 10 2010 9 19 5%

项目 期末余额 期初余额 在建工程 17,659, ,200, 工程物资固定资产清理生产性生物资产油气资产无形资产 87,565, ,780, 开发支出商誉 379,793, ,698, 长期待摊费用 36,516

合并资产负债表 项目期末余额期初余额 单位 : 元 流动资产 : 货币资金 1,009,592,483.52 1,222,846,234.01 结算备付金拆出资金以公允价值计量且其变动计入当期损益的金融资产衍生金融资产应收票据 1,260,999,765.14 1,190,184,055.92 应收账款 15,491,368,101.04 16,642,100,939.80 预付款项 147,509,529.60

合并资产负债表 项目期末余额期初余额 单位 : 元 流动资产 : 货币资金 1,009,592,483.52 1,222,846,234.01 结算备付金拆出资金以公允价值计量且其变动计入当期损益的金融资产衍生金融资产应收票据 1,260,999,765.14 1,190,184,055.92 应收账款 15,491,368,101.04 16,642,100,939.80 预付款项 147,509,529.60

<4D6963726F736F667420576F7264202D20B3F6B1A8B8E62032303135C4EAB9FABCD2BFAAB7A2CDB6D7CAB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E666616E2E646F63>

发 行 主 体 国 家 开 发 投 资 公 司 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 债 券 列 表 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 07 国 投 债 20 10 AAA AAA 08 国 投 债 30 15 AAA

发 行 主 体 国 家 开 发 投 资 公 司 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 债 券 列 表 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 07 国 投 债 20 10 AAA AAA 08 国 投 债 30 15 AAA

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8C7E0B5BABDF0CDF5B9C9B7DDB8FAD7D9A3A9>

2012 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 受 益 于 石 蜡 价 格 的 下 降, 公 司 蜡 烛 及 工 艺 品 业 务 的 毛 利 率 有 所 提 高 2014 年, 石 蜡 价 格 呈 波 动 下 降 的 态 势,2014 年 底 石 蜡 价 格 较 上 年 同 期 下 降 11.17%, 减 轻 了 蜡 烛 制 品 行 业 的 成 本 压 力 随 着 石

2012 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 受 益 于 石 蜡 价 格 的 下 降, 公 司 蜡 烛 及 工 艺 品 业 务 的 毛 利 率 有 所 提 高 2014 年, 石 蜡 价 格 呈 波 动 下 降 的 态 势,2014 年 底 石 蜡 价 格 较 上 年 同 期 下 降 11.17%, 减 轻 了 蜡 烛 制 品 行 业 的 成 本 压 力 随 着 石

!

孙文凯 肖 耿 杨秀科 本文通过对中国 美国和日本资本回报率及其影响因素的计算 认为 中国居高不下的投资率是由于中国具有非常可观的投资回报 由于中国资本回报率显著高于其他大国 因此带来了 的较快速增长 三国资本回报率在过去三十年尚未出现收敛 这意味着投资率差异会持续 将持续涌入中国 资本回报率受经济周期影响 长期资本回报率遵从一个递减的趋势 由于中国的劳动者份额及资本 产出比仍处于较低的水平 中国的高资本回报率将会维持相当长一段时间

孙文凯 肖 耿 杨秀科 本文通过对中国 美国和日本资本回报率及其影响因素的计算 认为 中国居高不下的投资率是由于中国具有非常可观的投资回报 由于中国资本回报率显著高于其他大国 因此带来了 的较快速增长 三国资本回报率在过去三十年尚未出现收敛 这意味着投资率差异会持续 将持续涌入中国 资本回报率受经济周期影响 长期资本回报率遵从一个递减的趋势 由于中国的劳动者份额及资本 产出比仍处于较低的水平 中国的高资本回报率将会维持相当长一段时间

****************

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

Microsoft Word _2005_n.doc

2004 2005 2006 06 05 682,464,370 751,945,603 869,228,274.72 15.60% 427,209,939.84 504,098,607.43 656,153,539.94 30.16% 170,800,079.99 161,079,391.28 198,457,079.61 23.20% 630,837,903.13 615,638,094.08

2004 2005 2006 06 05 682,464,370 751,945,603 869,228,274.72 15.60% 427,209,939.84 504,098,607.43 656,153,539.94 30.16% 170,800,079.99 161,079,391.28 198,457,079.61 23.20% 630,837,903.13 615,638,094.08

<4D6963726F736F667420576F7264202D20B9E3CEF7B9F0B9DAB5E7C1A6B9C9B7DDD3D0CFDEB9ABCBBE32303037C4EABFC9D7AABBBBD5AEC8AFB8FAD7D9C6C0BCB6B1A8B8E62E646F63>

本 报 告 表 述 了 中 诚 信 国 际 对 本 期 债 券 信 用 的 评 级 观 点, 并 非 建 议 投 资 者 买 卖 或 持 有 本 债 券 报 告 中 引 用 的 资 料 主 要 由 企 业 提 供, 中 诚 信 国 际 不 保 证 引 用 信 息 的 准 确 性 及 完 整 性 跟 踪 评 级 结 果 : AAA 发 行 主 体 广 西 桂 冠 电 力 股 份 有 限 公 司 担 保

本 报 告 表 述 了 中 诚 信 国 际 对 本 期 债 券 信 用 的 评 级 观 点, 并 非 建 议 投 资 者 买 卖 或 持 有 本 债 券 报 告 中 引 用 的 资 料 主 要 由 企 业 提 供, 中 诚 信 国 际 不 保 证 引 用 信 息 的 准 确 性 及 完 整 性 跟 踪 评 级 结 果 : AAA 发 行 主 体 广 西 桂 冠 电 力 股 份 有 限 公 司 担 保

01 02 Economy Society Environment 03 04 1974-1976 1987-1992 2000-2002 2010-2012 1980-1985 1993 2003-2009 2014-05 06 2014/8/15 2014/10/16 2014/10/29 2014/12/2 2015/1/6 07 08 09 10 11 12 01 300 287.15 287.05

01 02 Economy Society Environment 03 04 1974-1976 1987-1992 2000-2002 2010-2012 1980-1985 1993 2003-2009 2014-05 06 2014/8/15 2014/10/16 2014/10/29 2014/12/2 2015/1/6 07 08 09 10 11 12 01 300 287.15 287.05

<4D6963726F736F667420576F7264202D20C4CFCDA8B9FAD3D0D7CAB2FAB9ABCBBEB6A8B8E55F75706461746564A3A8B5A3B1A3B7BDA3A93132303532332E646F63>

南 通 国 有 资 产 投 资 控 股 有 限 公 司 主 体 长 期 信 用 评 级 报 告 评 级 结 果 : 主 体 长 期 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2012 年 9 月 19 日 财 务 数 据 : 项 目 2009 年 2010 年 2011 年 资 产 总 额 ( 亿 元 ) 183.15 191.34 251.82 所 有 者 权 益

南 通 国 有 资 产 投 资 控 股 有 限 公 司 主 体 长 期 信 用 评 级 报 告 评 级 结 果 : 主 体 长 期 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2012 年 9 月 19 日 财 务 数 据 : 项 目 2009 年 2010 年 2011 年 资 产 总 额 ( 亿 元 ) 183.15 191.34 251.82 所 有 者 权 益

Microsoft PowerPoint - Air China 2010 Earnings PPT-CN-0330.ppt

中国国际航空股份有限公司 21 年全年业绩 依据国际财务准则 211 年 3 月 内容 第一部分业绩摘要第二部分业务分析第三部分财务分析第四部分展望 2 第一部分 业绩摘要 宏观经济稳步回升, 亚太航空业领跑全球 14.% 中国宏观经济持续稳健增长 13.% 12.% 1.2% 1.7% 1.3% 1.% 9.% 8.7% 8.% 6.% 4.% 4.9% 5.1% 5.% 4.5% 3.7% E

中国国际航空股份有限公司 21 年全年业绩 依据国际财务准则 211 年 3 月 内容 第一部分业绩摘要第二部分业务分析第三部分财务分析第四部分展望 2 第一部分 业绩摘要 宏观经济稳步回升, 亚太航空业领跑全球 14.% 中国宏观经济持续稳健增长 13.% 12.% 1.2% 1.7% 1.3% 1.% 9.% 8.7% 8.% 6.% 4.% 4.9% 5.1% 5.% 4.5% 3.7% E

股份有限公司

公司代码 :601111 公司简称 : 中国国航 中国国际航空股份有限公司 2015 年年度报告摘要 一 重要提示 1.1 为全面了解本公司的经营成果 财务状况及未来发展规划, 投资者应当到上海证券交易所网 站等中国证监会指定网站上仔细阅读年度报告全文 1.2 本公司董事会 监事会及董事 监事 高级管理员保证年度报告内容的真实 准确 完整, 不存在虚假记载 误导性陈述或重大遗漏, 并承担个别和连带的律责任

公司代码 :601111 公司简称 : 中国国航 中国国际航空股份有限公司 2015 年年度报告摘要 一 重要提示 1.1 为全面了解本公司的经营成果 财务状况及未来发展规划, 投资者应当到上海证券交易所网 站等中国证监会指定网站上仔细阅读年度报告全文 1.2 本公司董事会 监事会及董事 监事 高级管理员保证年度报告内容的真实 准确 完整, 不存在虚假记载 误导性陈述或重大遗漏, 并承担个别和连带的律责任

马尼拉 - 广州 东南亚 中国进港 2016 年 3 月 1 日 年 6 月 15 日 经济舱 六折 曼谷 - 长沙 东南亚 中国进港 2016 年 3 月 1 日 年 6 月 15 日 经济舱 六折 曼谷 - 广州 东南亚 中国进港 2016 年 3 月 1 日 -2016

2016 年第一期南航奖励机票优惠兑换 - 国际优选航线列表 促销航线可能由于运力调控等原因有所调整, 以实际查询为准 ; 预订时请以 单程 为条件查询促销航班 促销航线 ( 单程 ) 区域方向促销日期促销舱位促销价格 北京 - 金边东南亚中国出港 2016 年 3 月 1 日 -2016 年 6 月 15 日经济舱六折 长沙 - 吉隆坡东南亚中国出港 2016 年 3 月 1 日 -2016 年

2016 年第一期南航奖励机票优惠兑换 - 国际优选航线列表 促销航线可能由于运力调控等原因有所调整, 以实际查询为准 ; 预订时请以 单程 为条件查询促销航班 促销航线 ( 单程 ) 区域方向促销日期促销舱位促销价格 北京 - 金边东南亚中国出港 2016 年 3 月 1 日 -2016 年 6 月 15 日经济舱六折 长沙 - 吉隆坡东南亚中国出港 2016 年 3 月 1 日 -2016 年

科伦药业

信 用 评 级 报 告 声 明 中 诚 信 证 券 评 估 有 限 公 司 ( 以 下 简 称 中 诚 信 证 评 ) 因 承 做 本 项 目 并 出 具 本 评 级 报 告, 特 此 如 下 声 明 : 1 除 因 本 次 评 级 事 项 中 诚 信 证 评 与 评 级 对 象 构 成 委 托 关 系 外, 中 诚 信 证 评 评 级 项 目 组 成 员 以 及 信 用 评 审 委 员 会 成 员

信 用 评 级 报 告 声 明 中 诚 信 证 券 评 估 有 限 公 司 ( 以 下 简 称 中 诚 信 证 评 ) 因 承 做 本 项 目 并 出 具 本 评 级 报 告, 特 此 如 下 声 明 : 1 除 因 本 次 评 级 事 项 中 诚 信 证 评 与 评 级 对 象 构 成 委 托 关 系 外, 中 诚 信 证 评 评 级 项 目 组 成 员 以 及 信 用 评 审 委 员 会 成 员

Microsoft PowerPoint _A.ppt [只读]

![Microsoft PowerPoint _A.ppt [只读]](/thumbs/104/161789309.jpg "Microsoft PowerPoint _A.ppt [只读]") 中国国际航空股份有限公司 21 年全年业绩 依据中国会计准则 211 年 3 月 内容 第一部分业绩摘要第二部分业务分析第三部分财务分析第四部分展望 2 第一部分 业绩摘要 宏观经济稳步回升, 亚太航空业领跑全球 14.% 中国宏观经济持续稳健增长 13.% 12.% 1.2% 1.7% 1.3% 1.% 9.% 8.7% 8.% 6.% 4.% 4.9% 5.1% 5.% 4.5% 3.7% E

中国国际航空股份有限公司 21 年全年业绩 依据中国会计准则 211 年 3 月 内容 第一部分业绩摘要第二部分业务分析第三部分财务分析第四部分展望 2 第一部分 业绩摘要 宏观经济稳步回升, 亚太航空业领跑全球 14.% 中国宏观经济持续稳健增长 13.% 12.% 1.2% 1.7% 1.3% 1.% 9.% 8.7% 8.% 6.% 4.% 4.9% 5.1% 5.% 4.5% 3.7% E

浙江尖峰集团股份有限公司

2004 ZHEJIANG JIANFENG GROUP CO., LTD. 1 2004 3 4 5 5 8 ( ) 13 2 2004 1 ZHEJIANG JIANFENG GROUP CO., LTD. ZJJF 2 600668 3 88 88 321000 http://www.jianfeng.com.cn zjjfo@mail.jhptt.zj.cn 4 5 88 0579-2326868

2004 ZHEJIANG JIANFENG GROUP CO., LTD. 1 2004 3 4 5 5 8 ( ) 13 2 2004 1 ZHEJIANG JIANFENG GROUP CO., LTD. ZJJF 2 600668 3 88 88 321000 http://www.jianfeng.com.cn zjjfo@mail.jhptt.zj.cn 4 5 88 0579-2326868

证 券 代 码 :600548 股 票 简 称 : 深 告 编 号 : 临 2015-013 债 券 代 码 :122085 债 券 简 称 :11 深 深 股 份 关 于 11 深 跟 踪 评 级 的 告 本 董 事 会 及 全 体 董 事 保 证 本 告 内 容 不 存 在 任 何 虚 假 记

香 港 交 易 及 結 算 所 及 香 港 聯 合 交 易 所 對 本 告 的 內 容 概 不 負 責, 對 其 準 確 性 或 完 整 性 亦 不 發 表 任 何 聲 明, 並 明 確 表 示, 概 不 對 因 本 告 全 部 或 任 何 部 份 內 容 而 產 生 或 因 倚 賴 該 等 內 容 而 引 致 的 任 何 損 失 承 擔 任 何 責 任 深 股 份 SHENZHEN EXPRESSWAY

香 港 交 易 及 結 算 所 及 香 港 聯 合 交 易 所 對 本 告 的 內 容 概 不 負 責, 對 其 準 確 性 或 完 整 性 亦 不 發 表 任 何 聲 明, 並 明 確 表 示, 概 不 對 因 本 告 全 部 或 任 何 部 份 內 容 而 產 生 或 因 倚 賴 該 等 內 容 而 引 致 的 任 何 損 失 承 擔 任 何 責 任 深 股 份 SHENZHEN EXPRESSWAY

<4D F736F F D20BABDBFD5D4CBCAE4D0D0D2B C4EAD0C5D3C3B7D6CEF6D3EBD5B9CDFB2DD1A6D3EAE6C32E646F63>

航空运输行业 2017 年信用质量分析与展望 工商企业评级部薛雨婷 2016 年以来, 我国宏观经济仍面临一定下行压力, 但在居民可支配收入不断提升及旅游消费旺盛等因素带动下, 航空客运量保持较快增长 与国际航空运输市场相比, 我国航空运输市场渗透率仍较低, 行业具有良好的发展空间 航油作为航空公司的主要成本之一,2016 年价格维持低位运行, 有利于提升航空公司成本管控水平, 但另一方面人民币兑美元持续较大幅贬值,

航空运输行业 2017 年信用质量分析与展望 工商企业评级部薛雨婷 2016 年以来, 我国宏观经济仍面临一定下行压力, 但在居民可支配收入不断提升及旅游消费旺盛等因素带动下, 航空客运量保持较快增长 与国际航空运输市场相比, 我国航空运输市场渗透率仍较低, 行业具有良好的发展空间 航油作为航空公司的主要成本之一,2016 年价格维持低位运行, 有利于提升航空公司成本管控水平, 但另一方面人民币兑美元持续较大幅贬值,

江苏飞达钻头股份有限公司

债券简称 :18 招商 G1 债券简称 :18 招商 G2 债券简称 :18 招商 G3 债券简称 :18 招商 G5 债券简称 :18 招商 G6 债券简称 :18 招商 G8 债券代码 :143460.SH 债券代码 :143626.SH 债券代码 :143627.SH 债券代码 :143712.SH 债券代码 :143392.SH 债券代码 :143762.SH 光大证券股份有限公司关于 招商证券股份有限公司

债券简称 :18 招商 G1 债券简称 :18 招商 G2 债券简称 :18 招商 G3 债券简称 :18 招商 G5 债券简称 :18 招商 G6 债券简称 :18 招商 G8 债券代码 :143460.SH 债券代码 :143626.SH 债券代码 :143627.SH 债券代码 :143712.SH 债券代码 :143392.SH 债券代码 :143762.SH 光大证券股份有限公司关于 招商证券股份有限公司

2. 公司部分外汇负债和部分费用以人民币以外的货币为单位, 汇率波动将对公司业绩产生重大影响 3. 航油成本在公司运营成本中占比仍较大, 近期国际油价呈回暖态势, 或将对公司盈利能力产生一定影响 分析师 杨 婷 电话 :010-85172818 邮箱 :yangt@unitedratings.com.cn 徐汇丰 电话 :010-85172818 邮箱 :xuhf@unitedratings.com.cn

2. 公司部分外汇负债和部分费用以人民币以外的货币为单位, 汇率波动将对公司业绩产生重大影响 3. 航油成本在公司运营成本中占比仍较大, 近期国际油价呈回暖态势, 或将对公司盈利能力产生一定影响 分析师 杨 婷 电话 :010-85172818 邮箱 :yangt@unitedratings.com.cn 徐汇丰 电话 :010-85172818 邮箱 :xuhf@unitedratings.com.cn

鹏元:已经到帐

2009 年 15 亿 元 企 业 债 券 2013 年 跟 踪 信 用 评 级 报 告 正 面 : 吉 安 市 经 济 保 持 快 速 发 展, 经 济 和 财 政 实 力 不 断 增 强 ; 公 司 土 地 资 产 充 足, 一 定 程 度 增 强 了 公 司 的 财 务 弹 性 ; 吉 安 市 人 民 政 府 在 资 产 注 入 政 府 补 助 和 BT 项 目 回 购 等 方 面 给 予

2009 年 15 亿 元 企 业 债 券 2013 年 跟 踪 信 用 评 级 报 告 正 面 : 吉 安 市 经 济 保 持 快 速 发 展, 经 济 和 财 政 实 力 不 断 增 强 ; 公 司 土 地 资 产 充 足, 一 定 程 度 增 强 了 公 司 的 财 务 弹 性 ; 吉 安 市 人 民 政 府 在 资 产 注 入 政 府 补 助 和 BT 项 目 回 购 等 方 面 给 予

<4D6963726F736F667420576F7264202D20C9C2CEF7BDBBBDA832303133C4EAB8FAD7D92DC8FDC9F32E646F63>

陕 西 省 交 通 建 设 集 团 司 2013 年 度 跟 踪 评 级 报 告 评 级 主 体 陕 西 省 交 通 建 设 集 团 司 本 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 存 续 债 券 列 表 债 券 简 称 发 行 额 上 次 债 项 本 次 债 项 期 限 ( 年 ) ( 亿 元 ) 信 用 等 级 信

陕 西 省 交 通 建 设 集 团 司 2013 年 度 跟 踪 评 级 报 告 评 级 主 体 陕 西 省 交 通 建 设 集 团 司 本 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 存 续 债 券 列 表 债 券 简 称 发 行 额 上 次 债 项 本 次 债 项 期 限 ( 年 ) ( 亿 元 ) 信 用 等 级 信

股份有限公司

公司代码 :600221 900945 公司简称 : 海南航空 海航 B 股 海南航空股份有限公司 2016 年年度报告摘要 一 重要提示 1. 本年度报告摘要来自年度报告全文, 为全面了解本公司的经营成果 财务状况及未来发展规 划, 投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读年度报告全文 2. 本公司董事会 监事会及董事 监事 高级管理人员保证年度报告内容的真实 准确 完整, 不存在虚假记载

公司代码 :600221 900945 公司简称 : 海南航空 海航 B 股 海南航空股份有限公司 2016 年年度报告摘要 一 重要提示 1. 本年度报告摘要来自年度报告全文, 为全面了解本公司的经营成果 财务状况及未来发展规 划, 投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读年度报告全文 2. 本公司董事会 监事会及董事 监事 高级管理人员保证年度报告内容的真实 准确 完整, 不存在虚假记载

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E620A3A8BAFEB1B1CAA1B9A9CFFAC9E7A3A9>

2013 年 6 亿 元 企 业 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 国 家 高 度 重 视 三 农 工 作, 并 着 力 推 进 供 销 合 作 社 改 革 和 发 展, 供 销 社 系 统 在 政 策 和 资 金 等 方 面 得 到 中 央 政 府 的 大 力 支 持 ; 跟 踪 期 内, 公 司 农 资 和 棉 花 贸 易 领 域 继 续 处 于 湖 北 省

2013 年 6 亿 元 企 业 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 国 家 高 度 重 视 三 农 工 作, 并 着 力 推 进 供 销 合 作 社 改 革 和 发 展, 供 销 社 系 统 在 政 策 和 资 金 等 方 面 得 到 中 央 政 府 的 大 力 支 持 ; 跟 踪 期 内, 公 司 农 资 和 棉 花 贸 易 领 域 继 续 处 于 湖 北 省

声明 本报告依据 公司债券发行与交易管理办法 公司债券受托管理人执业行为准则 万科企业股份有限公司公开发行 2015 年公司债券受托管理协议 ( 以下简称 受托管理协议 ) 等相关规定 公开信息披露文件以及万科企业股份有限公司 ( 以下简称 万科股份 发行人 ) 出具的相关说明文件以及提供的相关资料

等相关规定 公开信息披露文件以及万科企业股份有限公司 ( 以下简称 万科股份 发行人 ) 出具的相关说明文件以及提供的相关资料") 股票简称 : 万科 A 万科 H 代股票代码 :000002 299903 债券简称 :15 万科 01 债券简称 :17 万科 01 债券简称 :17 万科 02 债券代码 :112285.SZ 债券代码 :112546.SZ 债券代码 :112561.SZ 万科企业股份有限公司 面向合格投资者公开发行公司债券受托管理事务临时报告 发行人 万科企业股份有限公司 ( 深圳市盐田区大梅沙环梅路 33

股票简称 : 万科 A 万科 H 代股票代码 :000002 299903 债券简称 :15 万科 01 债券简称 :17 万科 01 债券简称 :17 万科 02 债券代码 :112285.SZ 债券代码 :112546.SZ 债券代码 :112561.SZ 万科企业股份有限公司 面向合格投资者公开发行公司债券受托管理事务临时报告 发行人 万科企业股份有限公司 ( 深圳市盐田区大梅沙环梅路 33

<4D6963726F736F667420576F7264202D20A1BE3230313630373237A1BF32303136C4EABDADCBD5D7CFBDF0C5A9B4E5C9CCD2B5D2F8D0D0B9C9B7DDD3D0CFDEB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D93230313630373237A3A9>

优 化 组 织 架 构, 提 升 管 控 效 率 ; 总 行 参 与 贷 款 调 查, 控 制 信 贷 风 险 2015 年 底, 紫 金 农 商 银 行 为 适 应 经 营 发 展 需 要, 对 组 织 架 构 和 内 设 机 构 进 行 了 部 分 调 整, 新 设 立 了 金 融 同 业 部 和 七 个 部 门 内 设 中 心, 分 别 为 : 个 人 存 款 管 理 中 心 和 零 售 业

优 化 组 织 架 构, 提 升 管 控 效 率 ; 总 行 参 与 贷 款 调 查, 控 制 信 贷 风 险 2015 年 底, 紫 金 农 商 银 行 为 适 应 经 营 发 展 需 要, 对 组 织 架 构 和 内 设 机 构 进 行 了 部 分 调 整, 新 设 立 了 金 融 同 业 部 和 七 个 部 门 内 设 中 心, 分 别 为 : 个 人 存 款 管 理 中 心 和 零 售 业

重要提示 1 本年度报告摘要来自年度报告全文, 为全面了解本公司的经营成果 财务状况及未来发 展规划, 投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读年度报告全 文 2 本公司董事会 监事会及董事 监事 高级管理人员保证年度报告内容的真实 准确 完整, 不存在虚假记载 误导性陈述或重大

公司代码 :601111 公司简称 : 中国国航 中国国际航空股份有限公司 2017 年度报告摘要 1 重要提示 1 本年度报告摘要来自年度报告全文, 为全面了解本公司的经营成果 财务状况及未来发 展规划, 投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读年度报告全 文 2 本公司董事会 监事会及董事 监事 高级管理人员保证年度报告内容的真实 准确 完整, 不存在虚假记载 误导性陈述或重大遗漏,

公司代码 :601111 公司简称 : 中国国航 中国国际航空股份有限公司 2017 年度报告摘要 1 重要提示 1 本年度报告摘要来自年度报告全文, 为全面了解本公司的经营成果 财务状况及未来发 展规划, 投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读年度报告全 文 2 本公司董事会 监事会及董事 监事 高级管理人员保证年度报告内容的真实 准确 完整, 不存在虚假记载 误导性陈述或重大遗漏,

<4D6963726F736F667420576F7264202D20D6D0B9FAB5DAD2BBC6FBB3B5BCAFCDC5B9ABCBBE32303039C4EAB5DAD2BBC6DAD6D0C6DAC6B1B8FAD7D9C6C0BCB6B1A8B8E63230313230303430352E646F63>

发 行 主 体 中 国 第 一 汽 车 股 份 有 限 公 司 基 本 观 点 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 中 期 票 据 列 表 票 据 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 09 一 汽 MTN1 100 5 AAA AAA 概 况 数 据 一 汽 集 团 2008 2009

发 行 主 体 中 国 第 一 汽 车 股 份 有 限 公 司 基 本 观 点 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 中 期 票 据 列 表 票 据 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 09 一 汽 MTN1 100 5 AAA AAA 概 况 数 据 一 汽 集 团 2008 2009

重庆长安汽车股份有限公司

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

****************

中国东方航空股份有限公司主体与相关债项 2015 年度跟踪评级报告 大公报 SD 2015 068 号 主体信用 跟踪评级结果 :AAA 评级展望 : 稳定 上次评级结果 :AAA 评级展望 : 稳定 债项信用 债券简称 额度 ( 亿元 ) 年限 ( 年 ) 跟踪评级结果 上次评级结果 12 东航 01 48 10 AAA AAA 主要财务数据和指标 ( 人民币亿元 ) 项目 2014 2013 2012

中国东方航空股份有限公司主体与相关债项 2015 年度跟踪评级报告 大公报 SD 2015 068 号 主体信用 跟踪评级结果 :AAA 评级展望 : 稳定 上次评级结果 :AAA 评级展望 : 稳定 债项信用 债券简称 额度 ( 亿元 ) 年限 ( 年 ) 跟踪评级结果 上次评级结果 12 东航 01 48 10 AAA AAA 主要财务数据和指标 ( 人民币亿元 ) 项目 2014 2013 2012

<4D F736F F D20CCD8B1F0C6C0C2DB2DD6D0B9FABABDBFD5D4CBCAE4D0D0D2B5D5B9CDFB2E646F63>

www.ccxi.com.cn 特别评论 中诚信国际航空运输行业 2012 年 2 月 21 日 中国航空运输行业展望,2012 年 2 月 目录 要点 1 在国内经济持续增长的带动下, 我国航空运输行业呈现大幅恢复性 增长, 行业供需也将进一步趋向平衡, 行业展望维持稳定 影响评级的主要趋势 2 结论 10 中国航空运输行业展望维持稳定 该展望反映了中诚信国际对该行业未来 12-18 个月基本信用状况的预测

www.ccxi.com.cn 特别评论 中诚信国际航空运输行业 2012 年 2 月 21 日 中国航空运输行业展望,2012 年 2 月 目录 要点 1 在国内经济持续增长的带动下, 我国航空运输行业呈现大幅恢复性 增长, 行业供需也将进一步趋向平衡, 行业展望维持稳定 影响评级的主要趋势 2 结论 10 中国航空运输行业展望维持稳定 该展望反映了中诚信国际对该行业未来 12-18 个月基本信用状况的预测

目录索引 一 航空板块 高频票价折扣数据 客公里收益和客座率情况 航空公司供需情况 三大航客座率情况 春秋航空供需和客座率情况 吉祥航空供需和客座率情况 飞机引进及订单

证券研究报告 航空机场 8 月报告 国际航线短期承压, 机场受天气限制增速放缓 一 航空板块 : 高频票价折扣数据航空综合票价折扣指数 7 天上涨,1 3 5 9 天下跌 9 月 25 日 : 1 3 5 7 9 天平均折扣分别为 7.09 7.34 6.57 6.64 5.88 折 具体细分航线包括 : 上海 - 北京 上海 - 深圳 北京 - 广州 上海 - 广州 北京 - 成都 北京 - 深圳

证券研究报告 航空机场 8 月报告 国际航线短期承压, 机场受天气限制增速放缓 一 航空板块 : 高频票价折扣数据航空综合票价折扣指数 7 天上涨,1 3 5 9 天下跌 9 月 25 日 : 1 3 5 7 9 天平均折扣分别为 7.09 7.34 6.57 6.64 5.88 折 具体细分航线包括 : 上海 - 北京 上海 - 深圳 北京 - 广州 上海 - 广州 北京 - 成都 北京 - 深圳

一 调研说明中商情报网全新发布的 年中国航空运输及机场行业研究报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料, 结合深入的市场调研资料, 由中商情报网的资深专家

2010-2011 年中国航空运输及机场行业研究报告 Customer Service Hotline:400-666-1917 Page 1 of 18 一 调研说明中商情报网全新发布的 2010-2011 年中国航空运输及机场行业研究报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料,

2010-2011 年中国航空运输及机场行业研究报告 Customer Service Hotline:400-666-1917 Page 1 of 18 一 调研说明中商情报网全新发布的 2010-2011 年中国航空运输及机场行业研究报告 主要依据国家统计局 国家发改委 商务部 中国海关 国务院发展研究中心 行业协会 工商 税务 海关 国内外相关刊物的基础信息以及行业研究单位等公布和提供的大量资料,

宁波银行股份有限公司合并资产负债表 ( 续 ) 2018 年 6 月 30 日人民币千元 负债附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 向中央银行借款 20 6,500,000 2,500,000 同业及其他金融机构存放款项 21 16,218,250 27,292,

2018 年 6 月 30 日人民币千元 负债附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 向中央银行借款 20 6,500,000 2,500,000 同业及其他金融机构存放款项 21 16,218,250 27,292,") 宁波银行股份有限公司合并资产负债表 2018 年 6 月 30 日人民币千元 资产附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 现金及存放中央银行款项 1 88,638,534 90,193,821 存放同业款项 2 10,368,925 29,550,692 贵金属 3 4,365,800 843,573 拆出资金 4 2,784,822 2,045,994 以公允价值计量且其变动计入当期损益的金融资产

宁波银行股份有限公司合并资产负债表 2018 年 6 月 30 日人民币千元 资产附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 现金及存放中央银行款项 1 88,638,534 90,193,821 存放同业款项 2 10,368,925 29,550,692 贵金属 3 4,365,800 843,573 拆出资金 4 2,784,822 2,045,994 以公允价值计量且其变动计入当期损益的金融资产

东亚银行 ( 中国 ) 有限公司关于结构性存款产品销售清单的公告 尊敬的客户 : 兹通知阁下, 东亚银行 ( 中国 ) 有限公司 ( 以下简称 我行 ) 当前正在全国范围内发售的结构性存款产品系列清单如下, 产品均为我行发行 : 产品类别产品名称发售方式风险等级收费标准投资者范围 境内挂钩投资产品系

有限公司关于结构性存款产品销售清单的公告 尊敬的客户 : 兹通知阁下, 东亚银行 ( 中国 ) 有限公司 ( 以下简称 我行 ) 当前正在全国范围内发售的结构性存款产品系列清单如下, 产品均为我行发行 : 产品类别产品名称发售方式风险等级收费标准投资者范围 境内挂钩投资产品系") 东亚银行 ( 中国 ) 有限公司关于结构性存款产品销售清单的公告 尊敬的客户 : 兹通知阁下, 东亚银行 ( 中国 ) 有限公司 ( 以下简称 我行 ) 当前正在全国范围内发售的结构性存款产品系列清单如下, 产品均为我行发行 : 产品类别产品名称发售方式风险等级收费标准投资者范围 境内挂钩投资产品系列东亚 汇添盈 结构性存款产品 TM1099( 人民币 ) 公募 1 级 境内挂钩投资产品系列 东亚

东亚银行 ( 中国 ) 有限公司关于结构性存款产品销售清单的公告 尊敬的客户 : 兹通知阁下, 东亚银行 ( 中国 ) 有限公司 ( 以下简称 我行 ) 当前正在全国范围内发售的结构性存款产品系列清单如下, 产品均为我行发行 : 产品类别产品名称发售方式风险等级收费标准投资者范围 境内挂钩投资产品系列东亚 汇添盈 结构性存款产品 TM1099( 人民币 ) 公募 1 级 境内挂钩投资产品系列 东亚

合并及公司资产负债表 编制单位 : 厦门港务集团石湖山码头有限公司 单位 : 人民币元 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591, ,552, ,363,

合并及公司资产负债表 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591,939.72 27,552,834.69 85,363,040.33 45,580,214.94 以公允价值计量且其变动计入当期损益的金融资产应收票据 五 2 34,450,753.93 15,147,668.03 16,739,111.48

合并及公司资产负债表 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591,939.72 27,552,834.69 85,363,040.33 45,580,214.94 以公允价值计量且其变动计入当期损益的金融资产应收票据 五 2 34,450,753.93 15,147,668.03 16,739,111.48