1. 企业在进行财务决策时不考虑沉没成本, 这主要体现了财务管理的 ( ) A. 有价值的创意原则 B. 比较优势原则 C. 期权原则 D. 净增效益原则 答案 D 考点 财务管理基本原理 财务管理基本原则的应用 解析 净增效益原则是指一项决策的价值取决于它和代替方案相比所增加的净收益 延伸 : 净

|

|

|

- 亦 伏

- 5 years ago

- Views:

Transcription

1 Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 真题班 2013 年真题卷第一讲 Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

2 1. 企业在进行财务决策时不考虑沉没成本, 这主要体现了财务管理的 ( ) A. 有价值的创意原则 B. 比较优势原则 C. 期权原则 D. 净增效益原则 答案 D 考点 财务管理基本原理 财务管理基本原则的应用 解析 净增效益原则是指一项决策的价值取决于它和代替方案相比所增加的净收益 延伸 : 净增效益原则有两个应用 : 差额分析法和沉没成本 2

3 2. 现金流量比率是反映企业短期偿债能力的一个财务指标 在计算年度现金流量比率时, 通常使用流动负债的 ( ) A. 年初余额 B. 年末余额 C. 年初余额和年末余额的平均值 D. 各月末余额的平均值 答案 B 考点 财务报表分析 财务比率的计算 解析 该比率中的流动负债采用期末数而非平均数, 因为实际需要偿还的是期末金额, 而非平均金额 3

4 3. 下列关于两种证券组合的机会集曲线的说法中, 正确的是 ( ) A. 曲线上的点均为有效组合 B. 曲线上报酬率最低点是最小方差组合点 C. 两种证券报酬率的相关系数越大, 曲线弯曲程度越小 D. 两种证券报酬率的标准差越接近, 曲线弯曲程度越小 答案 C 考点 投资于两种证券组合的机会集 解析 曲线上最小方差组合以下的组合是无效组合, 选项 A 错误 ; 风险最小点是最小方差组合 点, 由于有无效集的存在, 最小方差组合点与报酬率最低点不一致, 选项 B 错误 ; 证券报酬率之 间的相关系数越小, 机会集曲线就越弯曲, 选项 C 正确 ; 曲线弯曲程度与相关系数大小有关与标 准差的大小无关 4

5 A B 5

6 4. 证券市场线可以用来描述市场均衡条件下单项资产或资产组合的期望收益与风险之间的关系 当投资者的风险厌恶感普遍减弱时, 会导致证券市场线 ( ) A. 向上平行移动 B. 向下平行移动 C. 斜率上升 D. 斜率下降 答案 D 考点 证券市场线 解析 证券市场线的斜率表示经济系统中风险厌恶感的程度, 一般说, 投资者对风险的厌恶感越强, 证券市场线的斜率越大 6

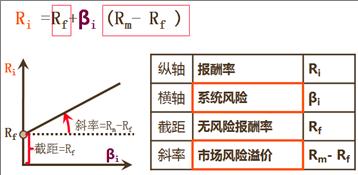

7 7

8 R=R f + β( R m R f ) R A A 之于 B: 同 的 下, 投 者要求的 酬率上升了 明, 投 者 于 的 感上升了 因此, 投 者的 感越强, 券市 的斜率越大 B β 8

9 5. 假设资本市场有效, 在股利稳定增长的情况下, 股票的资本利得收益率等于该股票的 ( ) A. 股利收益率 B. 股利增长率 C. 期望收益率 D. 风险收益率 答案 B 考点 权益资本成本的估计 解析 资本市场有效意味着股票的期望收益率等于必要收益率 根据固定股利增长模型 : Rs=D 1 / P 0 +g, 可推出 P 0 =D 1 /(Rs-g), P 1 =D 1 (1+g)/(Rs-g), 股票的资本利得收益率 =(P 1 - P 0 )/ P 0 =g 重要提示 : 题目中问的是期望报酬率, 而在资本成本那章中谈论的均为必要报酬率的估计 9

10 6. 甲公司平价发行 5 年期的公司债券, 债券票面利率为 10%, 每半年付息一次, 到期 - 次偿还本金 该债券的有效年利率是 ( ) A.9.5% B.10% C.10.25% D.10.5% 答案 C 考点 有效年利率的计算 解析 有效年利率 = (1+ 报价利率 /m ) m 1, 报价利率 =10%,m=2, 带入公式, 得有效年利率 =10.25% 10

11 7. 甲公司采用风险调整法估计债务成本, 在选择若干已上市公司债券以确定本公司的信用风险补偿率时, 应当选择 ( ) A. 与本公司债券期限相同的债券 B. 与本公司信用级别相同的债券 C. 与本公司所处行业相同的公司的债券 D. 与本公司商业模式相同的公司的债券 答案 B 考点 债务资本成本的估计 解析 信用风险的大小可以用信用级别来表示, 因此应选择若干信用级别 与本公司相同的上市的公司债券 11

12 8. 甲公司 2012 年每股收益 0.8 元, 每股分配现金股利 0.4 元 如果公司每股收益增长率预计为 6%, 股权资本成本为 10%, 股利支付率不变, 公司的预期市盈率是 ( ) A.8.33 B C D 答案 C 考点 企业价值评估 相对价值评估法 解析 预期市盈率 = 股利支付率 /( 股权成本 - 增长率 ) = 0.4/0.8 (10%-6%)=12.5 延伸 : 本期市盈率 : 分子上乘以 (1+ 增长率 ); 市净率 : 分子上乘以权益净利率 ; 市销率 : 分子上乘以销售净利率 12

13 9. 下列关于相对价值估价模型适用性的说法中, 错误的是 ( ) A. 市盈率估价模型不适用于亏损的企业 B. 市净率估价模型不适用于资不抵债的企业 C. 市净率估价模型不适用于固定资产较少的企业 D. 市销率估价模型不适用于销售成本率较低的企业 答案 D 考点 企业价值评估 相对价值评估方法的应用条件 ( 各个模型的适用性 ) 解析 市销率估价模型主要适用于销售成本率较低的服务类企业, 或者销售成本率趋同的传统行业的企业 13

14 10. 使用调整现金流量法计算投资项目净现值时, 折现率应选用 ( ) (2015 年该知识点已经删除 ) A. 政府债券的票面利率 B. 政府债券的到期收益率 C. 等风险投资项目的股权资本成本 D. 公司的加权平均资本成本 答案 B 解析 使用调整现金流量法是把不确定的现金流量调整为确定的现金流量, 然后用无风险的报酬率作为折现率计算净现值, 无风险收益率应当选择长期政府债券的到期收益率而不是票面利率 14

15 11. 某股票的现行价格为 20 元, 以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为 元, 都在 6 个月后到期 年无风险利率为 8%, 如果看涨期权的价格为 10 元, 看跌期权的价格应为 ( ) 元 A.6 B.6.89 C D.14 答案 D 考点 期权价值评估 平价定理 解析 看涨期权价格- 看跌期权价格 = 标的资产价格 - 执行价格现值, 故看跌期权价格 = 看涨期权价格 - 标的资产价格 + 执行价格现值 = /(1+4%)=14( 元 ) 15

16 12. 甲公司股票当前市价为 20 元, 有一种以该股票为标的资产的 6 个月到期的看涨期权, 执行价格为 25 元, 期权价格为 4 元 该看涨期权的内在价值是 ( ) 元 A.0 B.1 C.4 D.5 答案 A 考点 期权价值评估 期权价值的含义 解析 期权的价值包括内在价值和时间价值 内在价值是指期权立即执行产生的价值 内在价值 =Max(0, 现行价格 - 执行价格 ) 题目中, 看涨期权当前市价低于执行价格, 期权处于虚值状态, 内在价值为 0 16

17 13. 假设其他因素不变, 期权有效期内预计发放的红利增加时,( ) A. 美式看跌期权价格降低 B. 美式看涨期权价格降低 C. 欧式看跌期权价格降低 D. 欧式看涨期权价格不变 答案 B 考点 期权价值评估 期权价值的影响因素 解析 假设其他因素不变, 期权有效期内预计发放的红利增加时, 股票的价格会降低, 使看涨期权价格降低, 看跌期权价格上涨 延伸 : 诸多影响因素中, 只有到期日的影响区分欧式和美式, 其他因素都只需区分看 涨和看跌 17

18 14. 总杠杆可以反映 ( ) A. 营业收入变化对边际贡献的影响程度 B. 营业收入变化对息税前利润的影响程度 C. 营业收入变化对每股收益的影响程度 D. 息税前利润变化对每股收益的影响程度 答案 C 考点 资本结构 杠杆系数的衡量 解析 选项 B 反映的是经营杠杆, 选项 D 反映的是财务杠杆 总杠杆系数 = 每股收益变动率 / 营业收入变动率, 所以选项 C 正确 18

19 15. 根据有税的 MM 理论, 当企业负债比例提高时,( ) A. 股权资本成本上升 B. 债务资本成本上升 C. 加权平均资本成本上升 D. 加权平均资本成本不变 答案 A 考点 资本结构 资本结构理论 解析 根据有税的 MM 理论, 当企业负债比例提高时, 债务资本成本不变, 加权资本成本下降, 但股权资本成本会上升 有债务企业的权益成本等于相同风险等级的无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬 19

20 16. 甲公司按年利率 10% 向银行借款 1000 万元, 期限 1 年 若银行要求甲公司维持借款金额 10% 的补偿性余额, 该项借款的有效年利率为 ( ) A.9.09 B.10% C.11% D.11.11% 答案 D 考点 营运资本筹资 短期债务筹资 有效年利率的计算 解析 有效年利率 = 支付的年利息额 / 实际可使用的资金 =( %) [1000 (1-10%)]=11.11% 20

21 17. 实施股票分割与发放股票股利产生的效果相似, 它们都会 ( ) A. 改变股东权益结构 B. 增加股东权益总额 C. 降低股票每股价格 D. 降低股票每股面值 答案 C 考点 股利分配 股票股利与股票分割 解析 股票股利发发会改变股东权益结构, 但股票分割不影响股东权益的结构, 选项 A 错误 ; 股票分割与发放股票股利不会影响股东权益总额, 选项 B 错误 ; 股票分割会降低股 票每股面值, 但股票股利的发放不影响股票面值, 选项 D 错误 21

22 18. 与不公开直接发行股票方式相比, 公开间接发行股票方式 ( ) A. 发行条件低 B. 发行范围小 C. 发行成本高 D. 股票变现性差 答案 C 考点 普通股筹资 解析 公开间接方式发行股票的发行范围广, 发行对象多, 易于足额募集资本 ; 股票的变现性强, 流通性好 但这种发行方式也有不足, 主要是手续繁杂, 发行成本高 22

23 19. 企业采用保守型流动资产投资政策时, 流动资产的 ( ) A. 持有成本较高 B. 短缺成本较高 C. 管理成本较低 D. 机会成本较低 答案 A 考点 营运资本投资 解析 保守型流动资产投资政策, 表现为安排较高的流动资产 / 收入比率, 承担较大的持有成本, 但短缺成本较小 23

24 20. 甲公司按 2/10 N/40 的信用条件购入货物, 该公司放弃现金折扣 的年成本 ( 一年按 360 天计算 ) 是 ( ) A.18% B.18.37% C.24% D.24.49% 答案 D 考点 营运资本筹资 短期债务筹资 现金折扣 解析 放弃现金折扣的年成本 = 折扣百分比 /1 折扣百分比 360/ 信用期 折扣期 =(2% 98%) 360 (40-10)=24.49% 24

25 21. 使用三因素分析法分析固定制造费用差异时, 固定制造费用的效率差异反映 ( ) A. 实际耗费与预算金额的差异 B. 实际工时脱离生产能量形成的差异 C. 实际工时脱离实际产量标准工时形成的差异 D. 实际产量标准工时脱离生产能量形成的差异 答案 C 考点 标准成本计算 固定制造费用的差异分析 解析 选择 A 为耗费差异, 选项 B 为闲置能量差异,D 为二因素分析法下的能量差异 25

26 三因素分析 因素分析 耗 差 =(1)- (2) 置能量差 = (2)- (3) 效率差 =(3)- (4) (1) ( 已知 ) (2) 算 = 生 能量 *P 标 (3) 工 *P 标 (4) 量 准工 * P 标 耗 差 =(1)- (2) 能量差 =(2)- (4) 26

27 22. 甲公司只生产一种产品, 变动成本率为 40%, 盈亏临界点作业率为 70% 甲公司的息税前利润率是( ) A.12% B.18% C.28% D.42% 答案 B 考点 本量利分析 息税前利润的计算和各项指标间的换算 解析 息税前利润率 = 安全边际率 边际贡献率 =(1-70%) (1-40%)=18% 延伸 : 安全边际率和经营杠杆系数互为倒数 27

28 23. 下列各项中, 属于酌量性变动成本的是 ( ) A. 直接人工成本 B. 直接材料成本 C. 产品销售税金及附加 D. 按销售额一定比例支付的销售代理费 答案 D 考点 本量利分析 成本性态分析 解析 变动性成本包括技术变动成本和酌量性变动成本 技术变动成本是由技术或者实物关系决定的 酌量性变动成本的发生额是由管理决策决定的, 所以选项 D 正确 延伸 : 常见的酌量性变动成本有 : 按销售额一定比例支付的销售佣金 新产品研制费 技术转让费 以及可按人的意愿投入的辅料等 28

29 24. 根据公司公开的财务报告计算披露的经济增加值时, 不需纳入调整的事项是 ( ) A. 计入当期损益的品牌推广费 B. 计入当期损益的研发支出 C. 计入当期损益的商誉减值 D. 表外长期性经营租赁资产 答案 C 考点 披露的经济增加值的典型调整事项 解析 调整原则 : 所有对未来利润有贡献的支出都应作为投资 即 : 如果一项支出从 实际意义上看, 能使公司在未来受益, 但是会计上将作为当期损益 进行了费用化处理, 那么就需要调整 ( 即进行资本化处理, 并在适当的期限内摊销 ) 相反, 如果会计上的 处理和实际意义相一致, 则不需要调整 按照该原则,A B D 均应进行调整,C 符合 现实意义, 因此不需调整 延伸 : 需要单独记忆的调整事项 : 折旧, 要调整为 沉淀资金折旧法, 即前期折旧少 后期折旧多 29

30 25. 甲公司的平均净负债 800 万元, 平均股东权益 1200 万元, 税后经营净利润 340 万元, 税后财务费用 50 万元 如果债权人要求的税后报酬率为 8%, 股东要求的报酬率为 10%, 甲公司的剩余权益收益为 ( ) 万元 (2015 年教材该知识点已经删除 ) A.142 B.156 C.170 D.220 答案 C 解析 剩余权益收益 = %=170( 万元 ) 30

31 Professional Accounting Education Provided by Academy of Professional Accounting (APA)

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

学科特点 纵观 财务成本管理 教材全书, 可以看出, 该科考试具有考核全面 结合实际 侧重于理解和计算等特点 与 经济法 侧重于记忆, 公司战略与风险管理 侧重于理论与实务并重等不同, 财务成本管理 学科既需要考生具备良好的会计和经济学素养, 同时又要具备较强的逻辑思维能力, 又因为该门学科大部分内

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务成本管理 开篇导读 讲师 :Kristy Li ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 学科特点 纵观 财务成本管理 教材全书, 可以看出,

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务成本管理 开篇导读 讲师 :Kristy Li ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 学科特点 纵观 财务成本管理 教材全书, 可以看出,

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

很激烈, 如果经济发展迅速并且该项目搞得好, 取得较大市场占有率, 利润会很大 否则, 利润很小甚至亏本 B 项目是一个老产品并且是必需品, 销售前景可以准确预测出来 假设 未来的经济情况只有 3 种 : 繁荣 正常 衰退, 有关的概率分布和期望报酬率如表 4-1 所示 表 4-1 经济情况 概率

第二节 风险与报酬 一 含义风险是预期结果的不确定性 特征 : 风险不仅包括负面效应的不确定性, 还包括正面效应的不确定性 危险专指负面效应, 风险的另一部分即正面效应, 可以称为 机会 与收益相关的风险才是财务管理中所说的风险 二 单项投资的风险和报酬风险的衡量, 需要使用概率和统计方法 ( 一 ) 风险的衡量方法 1. 利用概率分布图 概率 (Pi): 概率是用来表示随机事件发生可能性大小的数值

第二节 风险与报酬 一 含义风险是预期结果的不确定性 特征 : 风险不仅包括负面效应的不确定性, 还包括正面效应的不确定性 危险专指负面效应, 风险的另一部分即正面效应, 可以称为 机会 与收益相关的风险才是财务管理中所说的风险 二 单项投资的风险和报酬风险的衡量, 需要使用概率和统计方法 ( 一 ) 风险的衡量方法 1. 利用概率分布图 概率 (Pi): 概率是用来表示随机事件发生可能性大小的数值

第二节风险与报酬 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务管理 第四章 价值评估基础 讲师 :EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第二节风险与报酬 2 一 风险的含义 一般概念

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务管理 第四章 价值评估基础 讲师 :EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第二节风险与报酬 2 一 风险的含义 一般概念

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 二 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 二 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习题详解 Management Accounting (MA) 管理会计 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习题详解 Management Accounting (MA) 管理会计 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

4. 金融工具与金融市场 (1) 金融工具的类型 1 (2) 金融市场的类型 1 (3) 金融市场的参与者 1 (4) 金融中介机构 1 (5) 金融市场的功能 1 (6) 资本市场效率 1 ( 二 ) 财务报表分析和财务预测 1. 财务报表分析的目的与方法 (1) 财务报表分析的目的 1 (2)

金融工具的类型 1 (2) 金融市场的类型 1 (3) 金融市场的参与者 1 (4) 金融中介机构 1 (5) 金融市场的功能 1 (6) 资本市场效率 1 ( 二 ) 财务报表分析和财务预测 1. 财务报表分析的目的与方法 (1) 财务报表分析的目的 1 (2)") 注册会计师全国统一考试大纲 专业阶段考试 ( 财务成本管理 ) (2018 年 ) 考试目标考生应当根据本科目考试内容与能力等级的要求, 理解 掌握或运用下列相关的专业知识和职业技能, 坚守职业价值观 遵循职业道德 坚持职业态度, 解决实务问题 1. 财务管理基础 : 财务管理基本原理, 财务报表分析和财务预测, 价值评估基础 ; 2. 长期投资决策 : 资本成本, 投资项目资本预算, 债券 股票价值评估,

注册会计师全国统一考试大纲 专业阶段考试 ( 财务成本管理 ) (2018 年 ) 考试目标考生应当根据本科目考试内容与能力等级的要求, 理解 掌握或运用下列相关的专业知识和职业技能, 坚守职业价值观 遵循职业道德 坚持职业态度, 解决实务问题 1. 财务管理基础 : 财务管理基本原理, 财务报表分析和财务预测, 价值评估基础 ; 2. 长期投资决策 : 资本成本, 投资项目资本预算, 债券 股票价值评估,

第十七章 本量利分析 1 考点一 : 成本分类及特点 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第二十四讲 本量利分析 EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第十七章 本量利分析 1 考点一 : 成本分类及特点 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第二十四讲 本量利分析 EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第十七章 本量利分析 1 考点一 : 成本分类及特点 2

点评 本题考核 成本差异分析, 该题目所涉及知识点在下列中华会计网校 ( 年注册会计师 财务成本管理 辅导中均有体现 :1 贾国军老师基础班第十四章第 03 讲 ;2 黄胜老师强化班第十四章第 02 讲 ;3 梦想成真 系列辅导丛书 应试指南 财务成本管理

2017 年注册会计师考试 财务成本管理 真题考生回忆版 一 单项选择题 1. 当存在无风险并可按无风险报酬率借贷时, 下列关于最有效风险资产组合的说法中正确的是 ( ) A. 最有效风险资产组合是投资者根据自己风险偏好确定的组合 B. 最有效风险资产组合是风险资产机会集上最小方差点对应的组合 C. 最有效风险资产组合是风险资产机会集上最高期望报酬率点对应的组合 D. 最有效风险资产组合是所有风险资产以各自的总市场价值为权数的组合

2017 年注册会计师考试 财务成本管理 真题考生回忆版 一 单项选择题 1. 当存在无风险并可按无风险报酬率借贷时, 下列关于最有效风险资产组合的说法中正确的是 ( ) A. 最有效风险资产组合是投资者根据自己风险偏好确定的组合 B. 最有效风险资产组合是风险资产机会集上最小方差点对应的组合 C. 最有效风险资产组合是风险资产机会集上最高期望报酬率点对应的组合 D. 最有效风险资产组合是所有风险资产以各自的总市场价值为权数的组合

10. 掌握有效市场理论 杠杆原理和资本结 构原理, 能够运用其改善企业的资本结构 ; 内容合并简写 11. 了解利润分配的项目 程序和支付方式, 掌握股利理论和股利分配政策的主要类型, 能够运用其改善企业的股利决策 ; 12. 了解企业股权筹资和长期债务筹资的种类和特点, 掌握其筹资程序和方法 ;

2015 年注册会计师 财务成本管理 新旧考试大纲对比 2014 年考试大纲 2015 年考试大纲 主要变化 测试目标 考试目标 1. 了解财务管理的内容 目标 原理 原 则以及金融市场的有关知识 ; 2. 了解财务报表分析的内容 依据 评价标准和局限性, 能够运用趋势分析法 比率分析法和因素分析法等基本方法, 分析企业财务状况 经营成果和现金流量, 获取对决策有用的信息 ; 3. 了解长期计划和预测的概念和程序,

2015 年注册会计师 财务成本管理 新旧考试大纲对比 2014 年考试大纲 2015 年考试大纲 主要变化 测试目标 考试目标 1. 了解财务管理的内容 目标 原理 原 则以及金融市场的有关知识 ; 2. 了解财务报表分析的内容 依据 评价标准和局限性, 能够运用趋势分析法 比率分析法和因素分析法等基本方法, 分析企业财务状况 经营成果和现金流量, 获取对决策有用的信息 ; 3. 了解长期计划和预测的概念和程序,

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 一 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 一 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

7. 报价利率 计息期利率和有效年利率 年内多次计息情况 考频分析 : 考频 : 复习程度 : 需要掌握各种终值和现值的计算 高频考点 : 货币的时间价值 1. 货币时间价值基础知识 含义 货币时间价值是指货币经历一定时间的投资和再投资所增加的价值 1. 终值又称将来值, 是现在一定量现金在未来某一

2018 财务成本管理 高频考点: 利率我们一起来学习 2018 财务成本管理 高频考点: 利率 本考点属于 财务成本管理 第三章价值评估基础第一节利率的内容 内容导航 : 1. 基准利率的特征 2. 市场利率的影响因素 3. 利率的期限结构 考频分析 : 考频 : 复习程度 : 需要掌握市场利率的影响因素 高频考点 : 利率 1. 基准利率的特征基准利率具备的特征 :(1) 市场化 ;(2) 基础性

2018 财务成本管理 高频考点: 利率我们一起来学习 2018 财务成本管理 高频考点: 利率 本考点属于 财务成本管理 第三章价值评估基础第一节利率的内容 内容导航 : 1. 基准利率的特征 2. 市场利率的影响因素 3. 利率的期限结构 考频分析 : 考频 : 复习程度 : 需要掌握市场利率的影响因素 高频考点 : 利率 1. 基准利率的特征基准利率具备的特征 :(1) 市场化 ;(2) 基础性

期权价格满足条件 几何布朗运动 3 B-S-M 模型

Professional Accounting Eucation Provie by Acaemy of Professional Accounting (APA) 期货从业知识讲解 期货及衍生品分析与应用 第二章衍生品定价 第五讲期权定价 ( 一 ) 讲师 :LpingLee ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 期权价格满足条件

Professional Accounting Eucation Provie by Acaemy of Professional Accounting (APA) 期货从业知识讲解 期货及衍生品分析与应用 第二章衍生品定价 第五讲期权定价 ( 一 ) 讲师 :LpingLee ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 期权价格满足条件

结论 组合风险的大小与两项资产收益率之间的变动关系 ( 相关性 ) 有关 反映资产收益 率之间相关性的指标是协方差和相关系数 1. 协方差 协方差为正, 表示两项资产的报酬率呈同方向变化 ; 协方差为负, 表示两项资产的报酬率呈反方向变化 ; 协方差为绝对数, 不便于比较, 再者算出某项资产的协方差

有关 反映资产收益 率之间相关性的指标是协方差和相关系数 1. 协方差 协方差为正, 表示两项资产的报酬率呈同方向变化 ; 协方差为负, 表示两项资产的报酬率呈反方向变化 ; 协方差为绝对数, 不便于比较, 再者算出某项资产的协方差") 第三章价值评估基础 (2) 考点 投资组合的风险与报酬投资组合理论指投资于若干种证券构成投资组合, 其收益等于加权平均收益, 但风险并不等于其加权平均风险 一 证券组合期望报酬率期望报酬率投资组合的期望报酬率等于组合中各单项资产报酬率的加权平均值 例题 计算分析题 某投资公司的一项投资组合中包含 A B 和 C 三种股票, 权重分别为 30% 40% 和 30%, 三种股票的期望报酬率分别为 15%

第三章价值评估基础 (2) 考点 投资组合的风险与报酬投资组合理论指投资于若干种证券构成投资组合, 其收益等于加权平均收益, 但风险并不等于其加权平均风险 一 证券组合期望报酬率期望报酬率投资组合的期望报酬率等于组合中各单项资产报酬率的加权平均值 例题 计算分析题 某投资公司的一项投资组合中包含 A B 和 C 三种股票, 权重分别为 30% 40% 和 30%, 三种股票的期望报酬率分别为 15%

由于公司所经营的业务不同 ( 经营风险不同 ), 资本结构不同 ( 财务风险不同 ), 因此 各公司的资本成本不同 第二节税前债务资本成本的估计方法一 债务资本成本的因素估计债务成本就是确定债权人要求的收益率 由于债务投资的风险低于权益投资, 因此, 债务筹资的成本低于权益筹资的成本 1. 区分历史

, 资本结构不同 ( 财务风险不同 ), 因此 各公司的资本成本不同 第二节税前债务资本成本的估计方法一 债务资本成本的因素估计债务成本就是确定债权人要求的收益率 由于债务投资的风险低于权益投资, 因此, 债务筹资的成本低于权益筹资的成本 1. 区分历史") 第五章资本成本 考情分析 客观题 主观题都有出题可能, 同时也很容易和第八章 第九章结合起来出综合题 题型 / 年 2013 年 2014 年 (A ) 2014 年 (B ) 2015 年 (A ) 2015 年 (B ) 单选题 2 题 2 分 多选题 1 题 2 分 1 题 2 分 1 题 2 分 计算题 5 分 1 题 8 分 1 题 8 分 4 分 综合题 5 分 合计 7 分 8 分 5

第五章资本成本 考情分析 客观题 主观题都有出题可能, 同时也很容易和第八章 第九章结合起来出综合题 题型 / 年 2013 年 2014 年 (A ) 2014 年 (B ) 2015 年 (A ) 2015 年 (B ) 单选题 2 题 2 分 多选题 1 题 2 分 1 题 2 分 1 题 2 分 计算题 5 分 1 题 8 分 1 题 8 分 4 分 综合题 5 分 合计 7 分 8 分 5

公式 23 经营营运资本 = 经营性流动资产 - 经营性流动负债 公式 24 净经营性长期资产 = 经营性长期资产 - 经营性长期负债 公式 25 税后经营净利润 = 税前经营利润 - 经营利润所得税 = 净利润 + 税后利息费用 = 净利润 - 金融损益其中 : 税后利息费用 =( 金融负债利息

注会财管必须掌握的 100 个公式 公式 1 因素分析法 简要说明 按先后顺序分析时, 分析过的因素使用报告期数据 ( 或实际指标 ), 未分析的因素使用基期数据 ( 或计划指标 ) 可以简单地这样记忆 : 已经分析过的指标不再 复原 公式 2 营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产 公式 3 流动比率 = 流动资产 流动负债 公式 4 速动比率 = 速动资产 流动负债 公式

注会财管必须掌握的 100 个公式 公式 1 因素分析法 简要说明 按先后顺序分析时, 分析过的因素使用报告期数据 ( 或实际指标 ), 未分析的因素使用基期数据 ( 或计划指标 ) 可以简单地这样记忆 : 已经分析过的指标不再 复原 公式 2 营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产 公式 3 流动比率 = 流动资产 流动负债 公式 4 速动比率 = 速动资产 流动负债 公式

经济法第四章.doc

第二章财务报表分析 一 单项选择题 1. 驱动权益净利率的基本动力是 ( ) A. 销售净利率 B. 资产净利率 C. 总资产周转率 D. 营业净利率 2. 反映普通股股东愿意为每 1 元净资产支付的价格的比率是 ( ) A. 市盈率 B. 市净率 C. 市销率 D. 权益净利率 3. 公司真正背负的偿债压力是 ( ) A. 负债总额 B. 经营负债 C. 金融负债 D. 净负债 4. 从增加股东收益的角度看,(

第二章财务报表分析 一 单项选择题 1. 驱动权益净利率的基本动力是 ( ) A. 销售净利率 B. 资产净利率 C. 总资产周转率 D. 营业净利率 2. 反映普通股股东愿意为每 1 元净资产支付的价格的比率是 ( ) A. 市盈率 B. 市净率 C. 市销率 D. 权益净利率 3. 公司真正背负的偿债压力是 ( ) A. 负债总额 B. 经营负债 C. 金融负债 D. 净负债 4. 从增加股东收益的角度看,(

一 根据所给图表,回答下列问题。

咨询电话 :400-6053-513 扫码直接观看, 注会考后真题解析课程 关注微信公众号, 获取更多资讯 注会备考交流群 :595154986 1 版权所有翻印必究 2018 年财管考前 10 题 一 单选题 1. 对于每间隔一段时间支付一次利息的债券而言, 下列说法中不正确的是 ( ) A. 债券付息期长短对平价出售债券价值没有影响 B. 随着到期日的临近, 折现率变动对债券价值的影响越来越小

咨询电话 :400-6053-513 扫码直接观看, 注会考后真题解析课程 关注微信公众号, 获取更多资讯 注会备考交流群 :595154986 1 版权所有翻印必究 2018 年财管考前 10 题 一 单选题 1. 对于每间隔一段时间支付一次利息的债券而言, 下列说法中不正确的是 ( ) A. 债券付息期长短对平价出售债券价值没有影响 B. 随着到期日的临近, 折现率变动对债券价值的影响越来越小

一个部门被剥离出来, 其功能会有别于它原来作为企业一部分时的功能和价值, 剥离后的企业 也会不同于原来的企业 4. 整体价值只有在运行中才能体现出来 如果企业停止运营, 整体功能随之丧失, 不再具有整体价值, 此时企业的价值是财产的变现价 值, 即清算价值 ( 二 ) 企业的经济价值 经济价值是指一

企业的经济价值 经济价值是指一") 第八章企业价值评估考情分析本章属于较为重要的章节, 主要内容包括现金流折现模型和相对价值模型对企业价值进行评估 2017 年教材删除了股权现金流量的确定等内容, 难度较 2016 年有明显下降 重要的考点包括企业价值评估的对象 现金流量折现模型参数的估计 实体现金流量模型 相对价值模型的原理及应用 考点 企业价值评估的目的和对象一 企业价值评估目的 企业价值评估简称企业估值, 目的是分析和衡量一个企业或一个经营单位的公平市场价值,

第八章企业价值评估考情分析本章属于较为重要的章节, 主要内容包括现金流折现模型和相对价值模型对企业价值进行评估 2017 年教材删除了股权现金流量的确定等内容, 难度较 2016 年有明显下降 重要的考点包括企业价值评估的对象 现金流量折现模型参数的估计 实体现金流量模型 相对价值模型的原理及应用 考点 企业价值评估的目的和对象一 企业价值评估目的 企业价值评估简称企业估值, 目的是分析和衡量一个企业或一个经营单位的公平市场价值,

第十五章 标准成本计算 1 考点一 : 标准成本的分类 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第二十二讲 标准成本计算 EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第十五章 标准成本计算 1 考点一 : 标准成本的分类

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第二十二讲 标准成本计算 EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第十五章 标准成本计算 1 考点一 : 标准成本的分类

益乘数 31. 营业净利率 = 净利润 / 营业收入 总资产净利率 = 净利润 / 总资产 = 营业净利率 总资产周转率 32. 权益净利率 = 净利润 / 股东权益 = 营业净利率 总资产周转率 权益乘数 33. 市盈率 = 每股市价 / 每股收益 34. 每股收益 =( 净利润 - 优先股股息

300 个夺分必备公式 第二章财务报表分析与财务预测 1. 营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产 2. 流动比率 = 流动资产 / 流动负债 =1/(1- 营运资本 / 流动资产 ) 3. 速动比率 = 速动资产 / 流动负债 4. 现金比率 = 货币资金 / 流动负债 5. 现金流量比率 = 经营活动现金流量净额 / 流动负债 6. 资产负债率 = 总负债 / 总资产

300 个夺分必备公式 第二章财务报表分析与财务预测 1. 营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产 2. 流动比率 = 流动资产 / 流动负债 =1/(1- 营运资本 / 流动资产 ) 3. 速动比率 = 速动资产 / 流动负债 4. 现金比率 = 货币资金 / 流动负债 5. 现金流量比率 = 经营活动现金流量净额 / 流动负债 6. 资产负债率 = 总负债 / 总资产

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 真题班 2014 年真题卷第三讲 Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 1. 甲公司是一个材料供应商,

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 真题班 2014 年真题卷第三讲 Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 1. 甲公司是一个材料供应商,

2014注会财管公式--吴相全

4 年注会财管各章公式汇总 --- 吴相全 第二章财务报表分析. 营运资本 流动资产 - 流动负债 长期资本 - 长期资产流动比率 流动资产 / 流动负债 (- 净营运资本 流动资产 ) 速动比率 速动资产 / 流动负债现金比率 ( 货币资金 + 交易性金融资产 )/ 流动负债现金流量比率 经营活动现金净流量 / 流动负债. 资产负债率 负债 / 资产产权比率 负债 / 所有者权益权益乘数 资产 /

4 年注会财管各章公式汇总 --- 吴相全 第二章财务报表分析. 营运资本 流动资产 - 流动负债 长期资本 - 长期资产流动比率 流动资产 / 流动负债 (- 净营运资本 流动资产 ) 速动比率 速动资产 / 流动负债现金比率 ( 货币资金 + 交易性金融资产 )/ 流动负债现金流量比率 经营活动现金净流量 / 流动负债. 资产负债率 负债 / 资产产权比率 负债 / 所有者权益权益乘数 资产 /

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第五章资本成本 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架 第五章

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第五章资本成本 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架 第五章

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

风险与收益 单期资产的收益率 = 利息 ( 股息 ) 收益率 + 资本利得收益率预期收益率 ( 期望值 ) 有三种方法 : (1) 预期收益率 = 未来各种可能情况下收益率的加权平均值 (2) 预期收益率 = 历史上各种情况下收益率数据的加权平均值 (3) 预期收益率 = 历史上各种情况下收益率数据

收益率 + 资本利得收益率预期收益率 ( 期望值 ) 有三种方法 : (1) 预期收益率 = 未来各种可能情况下收益率的加权平均值 (2) 预期收益率 = 历史上各种情况下收益率数据的加权平均值 (3) 预期收益率 = 历史上各种情况下收益率数据") 2018 税务师 财务与会计 财管公式总结 第一章财务管理概论 利率 :K=K 0 +IP+DP+LP+MP 说明 该公式主要是掌握文字表述, 考试不会涉及计算的 第二章财务管理基础 货币时间价值 说明 该部分的公式在财管和会计中运用的都比较多, 一定要掌握, 同时画时间轴是做题的一种好方法 复利终值 :F=P(1+i) n 复利现值 :P=F/(1+i) n 预付年金终值 :F=A (F/A,i,n)

2018 税务师 财务与会计 财管公式总结 第一章财务管理概论 利率 :K=K 0 +IP+DP+LP+MP 说明 该公式主要是掌握文字表述, 考试不会涉及计算的 第二章财务管理基础 货币时间价值 说明 该部分的公式在财管和会计中运用的都比较多, 一定要掌握, 同时画时间轴是做题的一种好方法 复利终值 :F=P(1+i) n 复利现值 :P=F/(1+i) n 预付年金终值 :F=A (F/A,i,n)

多选题 2 分 所有者和经营者利益冲突与协调 金融环境 判断题 1 分 1 分 2 分 1 分 企业的组织形式 集权与分权的选择 企业财务管理目标理论 利益冲突与协调 合计 3 分 3 分 3 分 3 分 第二章 财务管理基础 核心考点 1. 年金终值和年金现值 名义利率与实际利率 2. 资产的风险

2018 年中级会计职称 财务管理 重要章节及核心考点 重要章节及分值占比 章节 预计分值 重要性 第一章 总论 4-6 第二章 财务管理基础 6-8 第三章 预算管理 10-13 第四章 筹资管理 ( 上 ) 7-9 第五章 筹资管理 ( 下 ) 15-20 第六章 投资管理 10-15 第七章 营运资金管理 12-15 第八章 成本管理 4-13 第九章 收入与分配管理 11-14 第十章 财务分析与评价

2018 年中级会计职称 财务管理 重要章节及核心考点 重要章节及分值占比 章节 预计分值 重要性 第一章 总论 4-6 第二章 财务管理基础 6-8 第三章 预算管理 10-13 第四章 筹资管理 ( 上 ) 7-9 第五章 筹资管理 ( 下 ) 15-20 第六章 投资管理 10-15 第七章 营运资金管理 12-15 第八章 成本管理 4-13 第九章 收入与分配管理 11-14 第十章 财务分析与评价

1 考点一 : 销售百分比法 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第四讲 长期计划与财务预测 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 考点一 : 销售百分比法

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第四讲 长期计划与财务预测 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 考点一 : 销售百分比法

为就可以互相抵消 3. 套利 : 非理性的投资人的偏差不能互相抵消时, 专业投资者会理性地重新配置资产组合, 进行套利交易 提示 以上三个条件只要有一个存在, 市场就将是有效的 ( 三 ) 有效资本市场对财务管理的意义有效市场对于公司财务管理, 尤其是筹资决策, 具有重要的指导意义 1. 管理者不能

有效资本市场对财务管理的意义有效市场对于公司财务管理, 尤其是筹资决策, 具有重要的指导意义 1. 管理者不能") 第十章资本结构 考情分析 从最近 3 年考试看, 本章主要是出现在客观题里 题型 / 年 2013 年 2014 年 (A ) 2014 年 (B ) 2015 年 (A ) 2015 年 (B ) 单选题 2 分 1.5 分 3 分 1.5 分 1.5 分 多选题 4 分 2 分 计算题综合题合计 2 分 5.5 分 5 分 1.5 分 1.5 分 第十章资本结构第一节资本市场效率第二节杠杆系数的衡量第三节资本结构理论第四节资本结构决策分析

第十章资本结构 考情分析 从最近 3 年考试看, 本章主要是出现在客观题里 题型 / 年 2013 年 2014 年 (A ) 2014 年 (B ) 2015 年 (A ) 2015 年 (B ) 单选题 2 分 1.5 分 3 分 1.5 分 1.5 分 多选题 4 分 2 分 计算题综合题合计 2 分 5.5 分 5 分 1.5 分 1.5 分 第十章资本结构第一节资本市场效率第二节杠杆系数的衡量第三节资本结构理论第四节资本结构决策分析

13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1 10Q4 10Q3 10Q2 10Q1 09Q4 09Q3 09Q2 09Q1 08Q4 08Q3 08Q2 08Q1 13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

品种法的特点与适用情景条件, 分批法的特点 改为 分批法的特点与适用情景条件 ; 13 标准成本计算 改为 标准成本法, 节名发生细微变化 ; 14 作业成本计算 改为 作业成本法, 作业成本法的含义 改为 作业成本法的产生背景及其含义 ; 作业成本法的计算方法 改为 作业成本法计算, 具体内容发生

注会 财务成本管理 考试大纲对比表 本科目 2017 年与 2016 年相比变化较大, 主要变化如下 : 1 由原来的 22 章变为 24 章 ; 2 第一章, 新增 财务管理的组织架构, 删除 财务管理的基本原则, 新增 资本市场效率 ; 财务管理的核心概念 与 财务管理的基本理论 合并为 财务管理的核心概念和基本理论 3 2016 年 财务报表分析 及 长期计划与财务预测 合并, 变为 2017

注会 财务成本管理 考试大纲对比表 本科目 2017 年与 2016 年相比变化较大, 主要变化如下 : 1 由原来的 22 章变为 24 章 ; 2 第一章, 新增 财务管理的组织架构, 删除 财务管理的基本原则, 新增 资本市场效率 ; 财务管理的核心概念 与 财务管理的基本理论 合并为 财务管理的核心概念和基本理论 3 2016 年 财务报表分析 及 长期计划与财务预测 合并, 变为 2017

注意 营业收入为扣除折扣与折让后的净额; 包括资产负债表中应收账款项目 应收票据项目, 需要把坏账准备加回来 ( 即用未扣除坏账准备的金额 ) 思考 如果某企业生产经营的旺季在 4~10 月, 用年初年末平均应收账款计算出来的周转率, 会产生什么问题 ( 计算出来的周转率虚高, 过高估计了应收账款的

思考 如果某企业生产经营的旺季在 4~10 月, 用年初年末平均应收账款计算出来的周转率, 会产生什么问题 ( 计算出来的周转率虚高, 过高估计了应收账款的") 2018 年注册会计师考试 财务成本管理 教材重要公式汇总说明 : 1. 特别提示 : 财管学习中, 思路比公式更为重要, 公式仅仅是思路的外在体现 ; 2. 不必记忆公式的字母表示, 重在其运用, 考试的时候直接带入数字列式即可 ; 3. 以下的公式总结, 仅仅列出重要公式, 以供大家参考 ; 由于时间有限, 不妥之处, 还望谅解! 第二章财务报表分析和财务预测 1. 熟练掌握财务评价指标的计算公式

2018 年注册会计师考试 财务成本管理 教材重要公式汇总说明 : 1. 特别提示 : 财管学习中, 思路比公式更为重要, 公式仅仅是思路的外在体现 ; 2. 不必记忆公式的字母表示, 重在其运用, 考试的时候直接带入数字列式即可 ; 3. 以下的公式总结, 仅仅列出重要公式, 以供大家参考 ; 由于时间有限, 不妥之处, 还望谅解! 第二章财务报表分析和财务预测 1. 熟练掌握财务评价指标的计算公式

1 本章考情分析 从 CPA 考试来说, 财务报表分析这一章也是一个比较重要的章节, 从题型来看, 单选 多选 计算 综合都有可能出题, 因此要求考生应全面理解 掌握 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 财务报表分析 第一讲 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 本章考情分析 从 CPA 考试来说,

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 财务报表分析 第一讲 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 本章考情分析 从 CPA 考试来说,

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

财务管理的110个公式

财务管理的 110 个公式 1 流动比率 = 流动资产 流动负债 2 速动比率 = 速动资产 流动负债保守速动比率 =( 现金 + 短期证券 + 应收票据 + 应收账款净额 ) 流动负债 3 营业周期 = 存货周转天数 + 应收账款周转天数 4 存货周转率( 次数 )= 销售成本 平均存货其中 : 平均存货 =( 存货年初数 + 存货年末数 ) 2 存货周转天数 =360/ 存货周转率 =( 平均存货

财务管理的 110 个公式 1 流动比率 = 流动资产 流动负债 2 速动比率 = 速动资产 流动负债保守速动比率 =( 现金 + 短期证券 + 应收票据 + 应收账款净额 ) 流动负债 3 营业周期 = 存货周转天数 + 应收账款周转天数 4 存货周转率( 次数 )= 销售成本 平均存货其中 : 平均存货 =( 存货年初数 + 存货年末数 ) 2 存货周转天数 =360/ 存货周转率 =( 平均存货

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19

资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19") 网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

资产负债表

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

12.1% 32.6% % 1.1% % 2.8% % 6.4% 8.1% 6.1% % % 73.4% % % 3.6 4

2016 2016 2016 2016 1 AA 2016 AA+ AAA 0.05 2016 2016 2016 GDP 340637 GDP 6.7% 2015 0.3 2016 1 GDP 54.1% 2015 1.8 59.7% 22.3 2016 6.0% 1 0.2 2016 10.2% 8.1% 4.2 2.1 1 12.1% 32.6% 0.7 1.2 2016 9.7% 1.1%

2016 2016 2016 2016 1 AA 2016 AA+ AAA 0.05 2016 2016 2016 GDP 340637 GDP 6.7% 2015 0.3 2016 1 GDP 54.1% 2015 1.8 59.7% 22.3 2016 6.0% 1 0.2 2016 10.2% 8.1% 4.2 2.1 1 12.1% 32.6% 0.7 1.2 2016 9.7% 1.1%

第七章期权价值评估 考情分析本章属于比较重要的章节, 介绍了期权价值评估的相关知识, 涉及到的原理 模型较多, 内容抽象, 学习难度较大 近些年来, 本章的常以计算分析题的形式进行考核 从试题难度来看, 一般都不会超过教材例题, 所以对于本章的学习, 应当以教材例题为主线, 弄懂吃透计算公式和基本原

第七章期权价值评估 考情分析本章属于比较重要的章节, 介绍了期权价值评估的相关知识, 涉及到的原理 模型较多, 内容抽象, 学习难度较大 近些年来, 本章的常以计算分析题的形式进行考核 从试题难度来看, 一般都不会超过教材例题, 所以对于本章的学习, 应当以教材例题为主线, 弄懂吃透计算公式和基本原理 考点 期权的概念与类型一 期权的概念期权是指一种合约, 该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利

第七章期权价值评估 考情分析本章属于比较重要的章节, 介绍了期权价值评估的相关知识, 涉及到的原理 模型较多, 内容抽象, 学习难度较大 近些年来, 本章的常以计算分析题的形式进行考核 从试题难度来看, 一般都不会超过教材例题, 所以对于本章的学习, 应当以教材例题为主线, 弄懂吃透计算公式和基本原理 考点 期权的概念与类型一 期权的概念期权是指一种合约, 该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利

图 1 多头看涨期权卖出 ( 空头 ) 看涨期权 例 卖方售出 1 股看涨期权, 其他数据与前例相同 标的股票的当前市价为 100 元, 执行价格为 100 元, 到期日为 1 年后的今天, 期权价格为 5 元 图 2 空头看涨期权 2. 看跌期权是指期权赋予持有人在到期日或到期日前, 以固定价格出

看涨期权 例 卖方售出 1 股看涨期权, 其他数据与前例相同 标的股票的当前市价为 100 元, 执行价格为 100 元, 到期日为 1 年后的今天, 期权价格为 5 元 图 2 空头看涨期权 2. 看跌期权是指期权赋予持有人在到期日或到期日前, 以固定价格出") 第八章期权价值评估 第一节期权的概念和类型 第二节金融期权价值评估 第一节期权的概念和类型一 期权的概念 1. 含义是指一种合约, 该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利 2. 期权定义的主要要点 (1) 期权是一种权利期权合约至少涉及购买人和出售人两方 需注意的问题 : 持有人只享有权利而不承担相应的义务 (2) 期权的标的资产期权的标的资产是指选择购买或出售的资产

第八章期权价值评估 第一节期权的概念和类型 第二节金融期权价值评估 第一节期权的概念和类型一 期权的概念 1. 含义是指一种合约, 该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利 2. 期权定义的主要要点 (1) 期权是一种权利期权合约至少涉及购买人和出售人两方 需注意的问题 : 持有人只享有权利而不承担相应的义务 (2) 期权的标的资产期权的标的资产是指选择购买或出售的资产

浙江大学学报 人文社会科学版 64 图2 第 43 卷 2005 年 1 月至 2010 年 12 月北京市及其各城区实际住房价格 房价的增长速度远远超过租金增长速度 表明 2005 2010 年北京房价的上涨有脱离经济基本 面的迹象 2005 2010 年 实际租金增长平缓 各区实际租金的增长率在 32 68 之间 北京市 实际租金的增长率为 39 相比之下 实际住房价格上涨非常明显 各区实际房价的增长率在

浙江大学学报 人文社会科学版 64 图2 第 43 卷 2005 年 1 月至 2010 年 12 月北京市及其各城区实际住房价格 房价的增长速度远远超过租金增长速度 表明 2005 2010 年北京房价的上涨有脱离经济基本 面的迹象 2005 2010 年 实际租金增长平缓 各区实际租金的增长率在 32 68 之间 北京市 实际租金的增长率为 39 相比之下 实际住房价格上涨非常明显 各区实际房价的增长率在

PowerPoint 演示文稿

上次课后作业讲解 ABC 公司 2009 年有关的财务数据如下 : 项目金额占销售额的百分比 流动资产 1400 35% 长期资产 2600 65% 资产合计 4000 100% 短期借款 600 无稳定关系 应付账款 400 10% 长期负债 1000 无稳定关系 实收资本 1200 无稳定关系 留存收益 800 负债及所有者权益合计 4000 销售额 4000 100% 净利 200 5% 现金股利

上次课后作业讲解 ABC 公司 2009 年有关的财务数据如下 : 项目金额占销售额的百分比 流动资产 1400 35% 长期资产 2600 65% 资产合计 4000 100% 短期借款 600 无稳定关系 应付账款 400 10% 长期负债 1000 无稳定关系 实收资本 1200 无稳定关系 留存收益 800 负债及所有者权益合计 4000 销售额 4000 100% 净利 200 5% 现金股利

<4D6963726F736F667420576F7264202D20BCAABBAABCAFCDC5B5DACAAEC6DAB8A8B5BCB9A4D7F7BDF8D5B9B1A8B8E62E646F63>

安 信 证 券 股 份 有 限 公 司 关 于 浙 江 吉 华 集 团 股 份 有 限 公 司 第 十 期 辅 导 工 作 进 展 报 告 中 国 证 券 监 督 管 理 委 员 会 浙 江 监 管 局 : 根 据 中 国 证 券 监 督 管 理 委 员 会 证 券 发 行 上 市 保 荐 业 务 管 理 办 法 首 次 公 开 发 行 股 票 并 上 市 管 理 办 法 等 有 关 法 律 法 规

安 信 证 券 股 份 有 限 公 司 关 于 浙 江 吉 华 集 团 股 份 有 限 公 司 第 十 期 辅 导 工 作 进 展 报 告 中 国 证 券 监 督 管 理 委 员 会 浙 江 监 管 局 : 根 据 中 国 证 券 监 督 管 理 委 员 会 证 券 发 行 上 市 保 荐 业 务 管 理 办 法 首 次 公 开 发 行 股 票 并 上 市 管 理 办 法 等 有 关 法 律 法 规

SHMTU

2014 年 度 上 海 海 事 大 学 就 业 质 量 年 度 报 告 上 海 海 事 大 学 学 生 处 就 业 指 导 中 心 2014 年 12 月 1 目 录 第 一 部 分 就 业 工 作 综 述... 3 第 二 部 分 2014 年 度 毕 业 生 就 业 基 本 情 况... 4 第 一 章 毕 业 生 生 源 信 息... 4 一 毕 业 生 生 源 总 体 情 况... 4 二

2014 年 度 上 海 海 事 大 学 就 业 质 量 年 度 报 告 上 海 海 事 大 学 学 生 处 就 业 指 导 中 心 2014 年 12 月 1 目 录 第 一 部 分 就 业 工 作 综 述... 3 第 二 部 分 2014 年 度 毕 业 生 就 业 基 本 情 况... 4 第 一 章 毕 业 生 生 源 信 息... 4 一 毕 业 生 生 源 总 体 情 况... 4 二

观点 增加股东财富是财务管理的目标, 这也是本书采纳的观点 股东财富可以用股东权益的市场价值来衡量 股东财富的增加可以用股东权益的市场价值与股东投资资本的差额来衡量, 它被称为 股东权益的市场增加值 权益的市场增加值是企业为股东创造的价值 假设股东投资资本不变, 股价最大化与增加股东财富具有同等意义

知识点 1 财务管理的主要内容 公司的基本活动可以分为投资 筹资和营业活动三个方面, 财务管理主要与投资和筹资有关 财务管理的内容分为四个部分 : 长期投资 短期投资 长期筹资 短期筹资 其中短期投资和短期筹资合并称之为营运资本管理 内容含义特点 1. 投资的主体是公司 ; 长期长期投资是指企业对经营性长期 2. 投资的对象是经营性资产 ; 投资资产的直接投资 3. 投资的目的是获取经营活动所需的实物资源

知识点 1 财务管理的主要内容 公司的基本活动可以分为投资 筹资和营业活动三个方面, 财务管理主要与投资和筹资有关 财务管理的内容分为四个部分 : 长期投资 短期投资 长期筹资 短期筹资 其中短期投资和短期筹资合并称之为营运资本管理 内容含义特点 1. 投资的主体是公司 ; 长期长期投资是指企业对经营性长期 2. 投资的对象是经营性资产 ; 投资资产的直接投资 3. 投资的目的是获取经营活动所需的实物资源

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 9 月 30 日 9 月 30 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 2,575, ,104 定期存款 19

资产 2016 年 2017 年 2017 年 12 月 31 日 9 月 30 日 9 月 30 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 2,575, ,104 定期存款 19") 网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 9 月 30 日 9 月 30 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 2,575,522 387,104 定期存款 19,361,098 30,140,825 4,530,207 限制性现金 3,473,273 6,286,905

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 9 月 30 日 9 月 30 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 2,575,522 387,104 定期存款 19,361,098 30,140,825 4,530,207 限制性现金 3,473,273 6,286,905

解析 边际贡献 = 营业收入 (1- 变动成本率 )=1000 (1-60%)=400( 万元 ) 税前利润 = 边际贡献 - 固定成本 - 利息费用 = =160( 万元 ) 联合杠杆系数 = 边际贡献 / 税前利润 =400/160= 甲公司 2016 年年初未分配

=1000 (1-60%)=400( 万元 ) 税前利润 = 边际贡献 - 固定成本 - 利息费用 = =160( 万元 ) 联合杠杆系数 = 边际贡献 / 税前利润 =400/160= 甲公司 2016 年年初未分配") 一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 下列关于利率期限结构的表述中, 属于预期理论观点的是 ( ) A. 不同到期期限的债券无法相互替代 B. 到期期限不同的各种债券的利率取决于该债券的供给与需求 C. 长期债券的利率等于在其有效期内人们所预期的短期利率的平均值

一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 下列关于利率期限结构的表述中, 属于预期理论观点的是 ( ) A. 不同到期期限的债券无法相互替代 B. 到期期限不同的各种债券的利率取决于该债券的供给与需求 C. 长期债券的利率等于在其有效期内人们所预期的短期利率的平均值

D. 两种证券的协方差为 1.5% 正确答案 C 答案解析 投资组合的期望报酬率 =10% 40%+12% 60%=11.2%, 所以选项 A 正确 ; 因为相关系数 =1, 所以投资组合的标准差等于组合内各证券标准差的加权平均值, 投资组合的标准差 =40% 15%+60% 10%=12%, 选项

注会 财务成本管理 冲刺必做客观题 一 单项选择题 1. 如果一个市场的股价只反映历史信息, 则它是 ( ) A. 弱式有效市场 B. 半强式有效市场 C. 强式有效市场 D. 无效市场 正确答案 A 答案解析 法玛把资本市场分为三种有效程度 :(1) 弱式有效市场, 指股价只反映历史信息的市场 ;(2) 半强式有效市场, 指价格不仅反映历史信息, 还能反映所有的公开信息的市场 ;(3) 强式有效市场,

注会 财务成本管理 冲刺必做客观题 一 单项选择题 1. 如果一个市场的股价只反映历史信息, 则它是 ( ) A. 弱式有效市场 B. 半强式有效市场 C. 强式有效市场 D. 无效市场 正确答案 A 答案解析 法玛把资本市场分为三种有效程度 :(1) 弱式有效市场, 指股价只反映历史信息的市场 ;(2) 半强式有效市场, 指价格不仅反映历史信息, 还能反映所有的公开信息的市场 ;(3) 强式有效市场,

排版规则:

2018 注会 财管 真题及答案解析 一 单项选择题 1. 甲公司是一家制造业企业, 每股营业收入 40 元, 销售净利率 5%, 与甲公司可比的 3 家制造业企业的平均市销率是 0.8 倍 平均销售净利率 4%, 用修正平均市销率法估计的甲公司每股价值是 () 元 A.32 B.25.6 C.40 D.33.6 答案 C 解析 修正平均市销率 =0.8/(4% 100)=0.2 甲公司每股价值 =0.2

2018 注会 财管 真题及答案解析 一 单项选择题 1. 甲公司是一家制造业企业, 每股营业收入 40 元, 销售净利率 5%, 与甲公司可比的 3 家制造业企业的平均市销率是 0.8 倍 平均销售净利率 4%, 用修正平均市销率法估计的甲公司每股价值是 () 元 A.32 B.25.6 C.40 D.33.6 答案 C 解析 修正平均市销率 =0.8/(4% 100)=0.2 甲公司每股价值 =0.2

负债 + 折旧与摊销 = 经营长期资产原值增加 - 经营性长期负债增加 =( )-( )=40( 万元 ) 3. 某企业的预计的资本结构中, 产权比率为 2/3( 该企业短期债务可以忽略不计 ), 债务税前资本成本为 14% 目前市场上的无风险报酬率为 8%, 市场上所有

-( )=40( 万元 ) 3. 某企业的预计的资本结构中, 产权比率为 2/3( 该企业短期债务可以忽略不计 ), 债务税前资本成本为 14% 目前市场上的无风险报酬率为 8%, 市场上所有") 注会模考 - 财务成本管理 ( 一 ) 一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 经营者对股东目标的背离表现在道德风险和逆向选择两个方面, 下列属于道德风险的是 ( ) A. 不愿为提高股价而冒险 B. 装修豪华的办公室 C. 借口工作需要乱花公司的钱

注会模考 - 财务成本管理 ( 一 ) 一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 经营者对股东目标的背离表现在道德风险和逆向选择两个方面, 下列属于道德风险的是 ( ) A. 不愿为提高股价而冒险 B. 装修豪华的办公室 C. 借口工作需要乱花公司的钱

<473A5CCDB6D7CAD1A75CCDB6D7CAD1A7BDCCB3CC5C CB5DA35D5C22020D7CAB1BED7CAB2FAB6A8BCDBC4A3D0CD2E707074>

第五章资本资产定价模型 本章学习提要 资本资产定价模型的介绍 理论假设与市场均衡 资本市场线和证券市场线的推导 定义及其比较 介绍用来估计证券 β 的市场模型和特征线方程 测度单个证券与组合的风险的方法 2 章节目录 第一节资本资产定价模型 第二节市场模型与特征线方程 第三节单个证券与组合的风险 3 第一节资本资产定价模型 一 理论假设与市场均衡 二 资本市场线模型 三 证券市场线模型 四 资本市场线与证券市场线的异同

第五章资本资产定价模型 本章学习提要 资本资产定价模型的介绍 理论假设与市场均衡 资本市场线和证券市场线的推导 定义及其比较 介绍用来估计证券 β 的市场模型和特征线方程 测度单个证券与组合的风险的方法 2 章节目录 第一节资本资产定价模型 第二节市场模型与特征线方程 第三节单个证券与组合的风险 3 第一节资本资产定价模型 一 理论假设与市场均衡 二 资本市场线模型 三 证券市场线模型 四 资本市场线与证券市场线的异同

宁波银行股份有限公司合并资产负债表 ( 续 ) 2018 年 6 月 30 日人民币千元 负债附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 向中央银行借款 20 6,500,000 2,500,000 同业及其他金融机构存放款项 21 16,218,250 27,292,

2018 年 6 月 30 日人民币千元 负债附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 向中央银行借款 20 6,500,000 2,500,000 同业及其他金融机构存放款项 21 16,218,250 27,292,") 宁波银行股份有限公司合并资产负债表 2018 年 6 月 30 日人民币千元 资产附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 现金及存放中央银行款项 1 88,638,534 90,193,821 存放同业款项 2 10,368,925 29,550,692 贵金属 3 4,365,800 843,573 拆出资金 4 2,784,822 2,045,994 以公允价值计量且其变动计入当期损益的金融资产

宁波银行股份有限公司合并资产负债表 2018 年 6 月 30 日人民币千元 资产附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 现金及存放中央银行款项 1 88,638,534 90,193,821 存放同业款项 2 10,368,925 29,550,692 贵金属 3 4,365,800 843,573 拆出资金 4 2,784,822 2,045,994 以公允价值计量且其变动计入当期损益的金融资产

资产负债表 会民非 01 表 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借

2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

注册会计师全国统一考试大纲——专业阶段考试

一. 测试目标 注册会计师全国统一考试大纲 专业阶段考试 (2011 年度 ) 财务成本管理 提供终身财经教育 本科目主要测试考生的下列能力 : 1. 了解财务管理的内容 目标 原则以及金融市场的有关知识 ; 2. 了解财务报表分析的内容 依据 评价标准和局限性, 能够运用趋势分析法 比率分析法和因素分析法等基本方法, 分析企业财务状况 经营成果和现金流量, 获取对决策有用的信息 ; 3. 了解长期计划和预测的概念和程序,

一. 测试目标 注册会计师全国统一考试大纲 专业阶段考试 (2011 年度 ) 财务成本管理 提供终身财经教育 本科目主要测试考生的下列能力 : 1. 了解财务管理的内容 目标 原则以及金融市场的有关知识 ; 2. 了解财务报表分析的内容 依据 评价标准和局限性, 能够运用趋势分析法 比率分析法和因素分析法等基本方法, 分析企业财务状况 经营成果和现金流量, 获取对决策有用的信息 ; 3. 了解长期计划和预测的概念和程序,

1 第一章框架图

0 强化班 秀秀老师 1 第一章框架图 2 财务管理的含义框架图 3 2015 年 4 月份单选题 1: 公司向银行取得长期借款以及偿还借款本息而产生的资金流入与流出是 ( ) A. 公司筹资引起的财务活动 B. 公司投资引起的财务活动 C. 公司经营引起的财务活动 D. 公司股利分配引起的财务活动 答案 :A 4 2014 年 4 月多选 21: 企业的资金运动包括 () A. 资金筹集 B. 资金投放

0 强化班 秀秀老师 1 第一章框架图 2 财务管理的含义框架图 3 2015 年 4 月份单选题 1: 公司向银行取得长期借款以及偿还借款本息而产生的资金流入与流出是 ( ) A. 公司筹资引起的财务活动 B. 公司投资引起的财务活动 C. 公司经营引起的财务活动 D. 公司股利分配引起的财务活动 答案 :A 4 2014 年 4 月多选 21: 企业的资金运动包括 () A. 资金筹集 B. 资金投放

该债券 提示 应当注意, 折现率也有报价折现率 折现周期折现率和有效年折现率之分 债券到偿还本金的日期 期日 ( 二 ) 债券的分类分类阐释记名债券和无记名即公司债券上是否记载债权人姓名或名称债券可转换债券和不可即是否可以转换为本公司普通股股票转换债券 提示 一般可转换债券利率较低即有无特定财产作为

债券的分类分类阐释记名债券和无记名即公司债券上是否记载债权人姓名或名称债券可转换债券和不可即是否可以转换为本公司普通股股票转换债券 提示 一般可转换债券利率较低即有无特定财产作为") 第六章债券 股票价值评估 考情分析 本章属于非重点章节, 主要是应用折现原理对公司债券 普通股和优先股进行价值评估 2017 年的变化主要体现在公式字母的表示形式 ( 对考试无实质影响 ); 本章考点有 : 债券价 值 普通股价值和优先股价值的评估方法 债券的价值因素 债券到期收益率和普通股期望 报酬率的计算 本章内容难度不大, 学习过程中注重一般原理的把握, 掌握起来不是难事 考点 债券价值评估

第六章债券 股票价值评估 考情分析 本章属于非重点章节, 主要是应用折现原理对公司债券 普通股和优先股进行价值评估 2017 年的变化主要体现在公式字母的表示形式 ( 对考试无实质影响 ); 本章考点有 : 债券价 值 普通股价值和优先股价值的评估方法 债券的价值因素 债券到期收益率和普通股期望 报酬率的计算 本章内容难度不大, 学习过程中注重一般原理的把握, 掌握起来不是难事 考点 债券价值评估

第九章 资本预算 1 考点一 : 更新决策 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第十四讲 资本预算 - 主观题 EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第九章 资本预算 1 考点一 : 更新决策 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第十四讲 资本预算 - 主观题 EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第九章 资本预算 1 考点一 : 更新决策 2

单项选择题 一 单项选择题 1. 关于货币的时间价值, 下列说法不正确的是 ( ) A. 货币时间价值是财务管理中最基本的概念 B. 货币的时间价值, 是指货币在经过一定时间的投资和再投资后得到的价值 C. 现值概念和 早收晚付 观念是货币时间价值原则的应用 D. 如果不考虑货币的时间价值, 就无法

A. 货币时间价值是财务管理中最基本的概念 B. 货币的时间价值, 是指货币在经过一定时间的投资和再投资后得到的价值 C. 现值概念和 早收晚付 观念是货币时间价值原则的应用 D. 如果不考虑货币的时间价值, 就无法") 单项选择题 一 单项选择题 1. 关于货币的时间价值, 下列说法不正确的是 ( ) A. 货币时间价值是财务管理中最基本的概念 B. 货币的时间价值, 是指货币在经过一定时间的投资和再投资后得到的价值 C. 现值概念和 早收晚付 观念是货币时间价值原则的应用 D. 如果不考虑货币的时间价值, 就无法合理地决策和评价财富的创造 单项选择题 答案 B 解析 财务管理中最基本的概念是货币具有时间价值, 所以选项

单项选择题 一 单项选择题 1. 关于货币的时间价值, 下列说法不正确的是 ( ) A. 货币时间价值是财务管理中最基本的概念 B. 货币的时间价值, 是指货币在经过一定时间的投资和再投资后得到的价值 C. 现值概念和 早收晚付 观念是货币时间价值原则的应用 D. 如果不考虑货币的时间价值, 就无法合理地决策和评价财富的创造 单项选择题 答案 B 解析 财务管理中最基本的概念是货币具有时间价值, 所以选项

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第十一章股利分配 ( 一 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架 第十一章

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第十一章股利分配 ( 一 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架 第十一章

1. 债券估值的基本模型 2. 其他模型 (1) 平息债券平息债券是指利息在到期时间内平均支付的债券 支付的频率可能是一年一次 半年一次或每季度一次等 平息债券价值 = 未来各期利息现值 + 面值的现值 教材例 7-1 ABC 公司拟于 20 1 年 2 月 1 日发行面额为 1000 元的债券,

平息债券平息债券是指利息在到期时间内平均支付的债券 支付的频率可能是一年一次 半年一次或每季度一次等 平息债券价值 = 未来各期利息现值 + 面值的现值 教材例 7-1 ABC 公司拟于 20 1 年 2 月 1 日发行面额为 1000 元的债券,") 第七章债券 股票价值评估 考情分析 从最近 3 年考试看, 本章内容出题分数不多, 主要是客观题, 但是计算分析题也有出题 可能 题型 / 年 2013 年 2014 年 (A ) 2014 年 (B ) 2015 年 (A ) 2015 年 (B ) 单选题 1 题 1 分 1 题 1.5 分 1 题 1.5 分 多选题 1 题 2 分 1 题 2 分 计算题 4 分 综合题 合计 1 分 1.5

第七章债券 股票价值评估 考情分析 从最近 3 年考试看, 本章内容出题分数不多, 主要是客观题, 但是计算分析题也有出题 可能 题型 / 年 2013 年 2014 年 (A ) 2014 年 (B ) 2015 年 (A ) 2015 年 (B ) 单选题 1 题 1 分 1 题 1.5 分 1 题 1.5 分 多选题 1 题 2 分 1 题 2 分 计算题 4 分 综合题 合计 1 分 1.5

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

2017 年度注册会计师考试 财务成本管理真题 一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 甲公司 2016 年营业收入 1000 万元, 变动成本率 6

1. 甲公司 2016 年营业收入 1000 万元, 变动成本率 6") 2017 年度注册会计师考试 财务成本管理真题 一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 甲公司 2016 年营业收入 1000 万元, 变动成本率 60%, 固定成本 200 万元, 利息费用 40 万元 假设不存在资本化利息且不考虑其他因素, 该企业联合杠杆系数是

2017 年度注册会计师考试 财务成本管理真题 一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 甲公司 2016 年营业收入 1000 万元, 变动成本率 60%, 固定成本 200 万元, 利息费用 40 万元 假设不存在资本化利息且不考虑其他因素, 该企业联合杠杆系数是

合并及公司资产负债表 编制单位 : 厦门港务集团石湖山码头有限公司 单位 : 人民币元 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591, ,552, ,363,

合并及公司资产负债表 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591,939.72 27,552,834.69 85,363,040.33 45,580,214.94 以公允价值计量且其变动计入当期损益的金融资产应收票据 五 2 34,450,753.93 15,147,668.03 16,739,111.48

合并及公司资产负债表 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591,939.72 27,552,834.69 85,363,040.33 45,580,214.94 以公允价值计量且其变动计入当期损益的金融资产应收票据 五 2 34,450,753.93 15,147,668.03 16,739,111.48

2

BT 学院 国庆集训营 财管 李彬教你考注会 BT 学院陪伴奋斗年华 主讲人 : 李彬 2 本次讲座说明 时间只有一个半小时, 因为你们一次性高度集中精力的时间只有这么久! 因 此着重讲解方法和部分重点章节! 讲座会有人故意捣乱, 请主动离开 如果完全没学习, 听不懂很正常 BT 学院 李彬教你考注会 3 3 最后几天的注意事项和学习要点 越文科越理科! 财管是最大的文科! 考核的文字不比计算少!

BT 学院 国庆集训营 财管 李彬教你考注会 BT 学院陪伴奋斗年华 主讲人 : 李彬 2 本次讲座说明 时间只有一个半小时, 因为你们一次性高度集中精力的时间只有这么久! 因 此着重讲解方法和部分重点章节! 讲座会有人故意捣乱, 请主动离开 如果完全没学习, 听不懂很正常 BT 学院 李彬教你考注会 3 3 最后几天的注意事项和学习要点 越文科越理科! 财管是最大的文科! 考核的文字不比计算少!

<C4FEB2A8D2F8D0D C4EAD7CAB1BEB3E4D7E3C2CAB1A8B8E E616C2D312E706466>

2015 1 1.... 4 1.1... 4 1.2... 4 1.3... 4 2.... 5 2.1... 5 2.2... 5 2.3... 6 3.... 7 3.1... 7 3.2... 7 3.3... 10 4.... 11 4.1... 11 4.2... 11 5.... 13 5.1... 13 5.2... 14 6.... 16 6.1... 16 6.2... 18 6.3...

2015 1 1.... 4 1.1... 4 1.2... 4 1.3... 4 2.... 5 2.1... 5 2.2... 5 2.3... 6 3.... 7 3.1... 7 3.2... 7 3.3... 10 4.... 11 4.1... 11 4.2... 11 5.... 13 5.1... 13 5.2... 14 6.... 16 6.1... 16 6.2... 18 6.3...

合并资产负债表 2016 年 12 月 31 日 会企 01 表 编制单位 : 新疆兴汇聚股权投资管理有限合伙企业 单位 : 人民币元 资产 期末余额 期初余额 流动资产 : 货币资金 420,383, ,411, 以公允价值计量且其变动计入当期损益的金融资产 126,

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

解析 联合杠杆系数 = 每股收益变动百分比 / 营业收入变动百分比 = 经营杠杆系数 财务杠 杆系数 = =1.8,2016 年每股收益增长率 =(1.9-1)/1=0.9, 则营业收入增长比 =0.9/1.8 =50% ( ) 3. 在其他条件不变的情况下, 下列关于股票的欧式看涨期权

/1=0.9, 则营业收入增长比 =0.9/1.8 =50% ( ) 3. 在其他条件不变的情况下, 下列关于股票的欧式看涨期权") 2015 年 -2016 年注册会计师 成本财务管理 历年真题及答案解析 2016 年一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分, 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 甲公司进入可持续增长状态, 股利支付率 50%, 权益净利率 20%, 股利增长率 5%, 股权资本成本 10% 甲公司的内在市净率是(

2015 年 -2016 年注册会计师 成本财务管理 历年真题及答案解析 2016 年一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分, 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 甲公司进入可持续增长状态, 股利支付率 50%, 权益净利率 20%, 股利增长率 5%, 股权资本成本 10% 甲公司的内在市净率是(

解析 联合杠杆系数 = 每股收益变动百分比 / 营业收入变动百分比 = 经营杠杆系数 财务杠 杆系数 = =1.8,2016 年每股收益增长率 =(1.9-1)/1=0.9, 则营业收入增长比 =0.9/1.8 =50% ( ) 3. 在其他条件不变的情况下, 下列关于股票的欧式看涨期权

/1=0.9, 则营业收入增长比 =0.9/1.8 =50% ( ) 3. 在其他条件不变的情况下, 下列关于股票的欧式看涨期权") 2015 年 -2016 年注册会计师 成本财务管理 历年真题及答案解析 2016 年一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分, 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 甲公司进入可持续增长状态, 股利支付率 50%, 权益净利率 20%, 股利增长率 5%, 股权资本成本 10% 甲公司的内在市净率是(

2015 年 -2016 年注册会计师 成本财务管理 历年真题及答案解析 2016 年一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分, 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 甲公司进入可持续增长状态, 股利支付率 50%, 权益净利率 20%, 股利增长率 5%, 股权资本成本 10% 甲公司的内在市净率是(

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十三讲 : 利润分配业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十三讲 : 利润分配业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

3. 下列关于公司资本成本的说法中, 不正确的是 ( ) A. 风险越大, 公司资本成本也就越高 B. 公司的资本成本仅与公司的投资活动有关 C. 公司的资本成本与资本市场有关 D. 可以用于营运资本管理 3. 正确答案 B 答案解析 公司的经营风险和财务风险大, 投资人要求的报酬率就会较高, 公司

A. 风险越大, 公司资本成本也就越高 B. 公司的资本成本仅与公司的投资活动有关 C. 公司的资本成本与资本市场有关 D. 可以用于营运资本管理 3. 正确答案 B 答案解析 公司的经营风险和财务风险大, 投资人要求的报酬率就会较高, 公司") 注会模考 - 财务成本管理 一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 关于货币的时间价值, 下列说法不正确的是 ( ) A. 货币时间价值是财务管理中最基本的概念 B. 货币的时间价值, 是指货币在经过一定时间的投资和再投资后得到的价值 C. 现值概念和

注会模考 - 财务成本管理 一 单项选择题 ( 本题型共 14 小题, 每小题 1.5 分, 共 21 分 每小题只有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案, 用鼠标点击相应的选项 ) 1. 关于货币的时间价值, 下列说法不正确的是 ( ) A. 货币时间价值是财务管理中最基本的概念 B. 货币的时间价值, 是指货币在经过一定时间的投资和再投资后得到的价值 C. 现值概念和

2004 ...2...4...5...5...7...11...11 000977 1 1 Shandong Langchao Cheeloosoft Co.,Ltd 2 600756 3 224 250013 http://www.langchaosoft.com.cn 600756@langchao.com 4 5 224 0531-8932888- 8461 0531-8522334 E-mail:600756@langchao.com

2004 ...2...4...5...5...7...11...11 000977 1 1 Shandong Langchao Cheeloosoft Co.,Ltd 2 600756 3 224 250013 http://www.langchaosoft.com.cn 600756@langchao.com 4 5 224 0531-8932888- 8461 0531-8522334 E-mail:600756@langchao.com

搜狐公司简要合并损益表 ( 未经审计, 单位千美元, 每股收益除外 ) 2016 年 12 月 31 日 三个月 2016 年 9 月 30 日 2015 年 12 月 31 日 2016 年 12 月 31 日 十二个月 2015 年 12 月 31 日 收入 : 在线广告品牌广告 $ 98,69

2016 年 12 月 31 日 三个月 2016 年 9 月 30 日 2015 年 12 月 31 日 2016 年 12 月 31 日 十二个月 2015 年 12 月 31 日 收入 : 在线广告品牌广告 $ 98,69") 搜狐公司简要合并损益表 三个月 9 月 30 日 2015 年 十二个月 2015 年 收入 : 在线广告品牌广告 $ 98,695 $ 110,871 $ 140,927 $ 447,956 $ 577,114 搜索及搜索相关 152,500 150,667 151,251 597,133 539,521 在线广告收入合计 251,195 261,538 292,178 1,045,089 1,116,635

搜狐公司简要合并损益表 三个月 9 月 30 日 2015 年 十二个月 2015 年 收入 : 在线广告品牌广告 $ 98,695 $ 110,871 $ 140,927 $ 447,956 $ 577,114 搜索及搜索相关 152,500 150,667 151,251 597,133 539,521 在线广告收入合计 251,195 261,538 292,178 1,045,089 1,116,635

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional ACCA Research Accounting Institute (APA) ACCA P2 Corporate reporting(int.) Chapter 25 IAS12 Income tax ACCA Lecturer: Roy Wang ACCAspace

Professional Accounting Education Provided by Academy of Professional ACCA Research Accounting Institute (APA) ACCA P2 Corporate reporting(int.) Chapter 25 IAS12 Income tax ACCA Lecturer: Roy Wang ACCAspace

财务成本管理 财务估价 长期筹资 管理会计 第四章 第十章 第十七章 至 至 至 第八章 第十三章 第二十二章 财务管理导论 第一章至第三章 长期投资 第九章 成本会计 第十四章至第十六章 2

财务成 本管理 财务成本管理 财务估价 长期筹资 管理会计 第四章 第十章 第十七章 至 至 至 第八章 第十三章 第二十二章 1 2 3 4 5 6 财务管理导论 第一章至第三章 长期投资 第九章 成本会计 第十四章至第十六章 2 第 10 章 资本结构 3 目录页 CONTENTS PAGE 01 资本市场效率 02 杠杆系数的衡量 03 资本结构理论 04 资本结构决策分析 本章考情 本章近几年的考试题型主要是客观题

财务成 本管理 财务成本管理 财务估价 长期筹资 管理会计 第四章 第十章 第十七章 至 至 至 第八章 第十三章 第二十二章 1 2 3 4 5 6 财务管理导论 第一章至第三章 长期投资 第九章 成本会计 第十四章至第十六章 2 第 10 章 资本结构 3 目录页 CONTENTS PAGE 01 资本市场效率 02 杠杆系数的衡量 03 资本结构理论 04 资本结构决策分析 本章考情 本章近几年的考试题型主要是客观题

Microsoft Word _ doc

S1851121 S1811563 755-2383825 wangquanrui@fcsc.com 217 5 9 5 217424 217417 217411 4 MPA 217321 3 2 217 22 GC1 218BP 3.3% 1-3 15BP 5-1 1BP 1 4.26% 1 1 17BP 1-3Y 17BP 7BP 2BP 5Y 1Y 5-7BP 7-13BP AA+ R7 FR7

S1851121 S1811563 755-2383825 wangquanrui@fcsc.com 217 5 9 5 217424 217417 217411 4 MPA 217321 3 2 217 22 GC1 218BP 3.3% 1-3 15BP 5-1 1BP 1 4.26% 1 1 17BP 1-3Y 17BP 7BP 2BP 5Y 1Y 5-7BP 7-13BP AA+ R7 FR7

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 7... 8... 9 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比 股东

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 7... 8... 9 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比 股东

12 12 1 30 40 20 30 10 20 6 10 10 2 34.8 56.1 18.0 20.9 3.8 0.4 17.9 18.3 11.7 9.1 9.1 8.3 9.2 6.3 10.8 8.0 3 1949 1952 1957 1965 1975 1980 1985 100 100 100 100 100 100 100 11.0 19.4 26.1 26.2

12 12 1 30 40 20 30 10 20 6 10 10 2 34.8 56.1 18.0 20.9 3.8 0.4 17.9 18.3 11.7 9.1 9.1 8.3 9.2 6.3 10.8 8.0 3 1949 1952 1957 1965 1975 1980 1985 100 100 100 100 100 100 100 11.0 19.4 26.1 26.2

报 告 简 要 丽 江 古 城 位 于 云 南 省 西 北 部, 始 建 于 宋 末 元 初 古 城 西 北 方 30 公 里 处 是 海 拔 5596 米 的 玉 龙 雪 山 及 第 四 世 冰 川 遗 迹 丽 江 古 城 在 南 宋 时 期 就 初 具 规 模, 已 有 八 九 百 年 的 历

丽 江 古 城 托 管 挂 牌 可 行 性 分 析 报 告 上 海 文 化 产 权 交 易 所 申 江 文 化 商 品 运 营 服 务 平 台 二 零 一 六 年 七 月 报 告 简 要 丽 江 古 城 位 于 云 南 省 西 北 部, 始 建 于 宋 末 元 初 古 城 西 北 方 30 公 里 处 是 海 拔 5596 米 的 玉 龙 雪 山 及 第 四 世 冰 川 遗 迹 丽 江 古 城 在

丽 江 古 城 托 管 挂 牌 可 行 性 分 析 报 告 上 海 文 化 产 权 交 易 所 申 江 文 化 商 品 运 营 服 务 平 台 二 零 一 六 年 七 月 报 告 简 要 丽 江 古 城 位 于 云 南 省 西 北 部, 始 建 于 宋 末 元 初 古 城 西 北 方 30 公 里 处 是 海 拔 5596 米 的 玉 龙 雪 山 及 第 四 世 冰 川 遗 迹 丽 江 古 城 在

有 不 良 企 图 时, 就 要 立 即 躲 开 他 当 你 实 在 难 以 分 辨 对 方 是 真 心 实 意 还 是 虚 情 假 意 时, 可 向 父 母 老 师 或 周 围 较 成 熟 和 亲 近 的 朋 友 请 教, 请 他 们 帮 你 分 析 情 况, 做 出 判 断 此 时, 拒 绝 帮

第 一 章 女 生 安 全 2009 年 11 月 2 日 深 夜,51 岁 的 农 民 李 某 翻 墙 进 入 某 中 学 行 窃, 他 悄 悄 来 到 一 小 屋 前, 并 无 所 获 见 屋 内 3 名 少 女 都 已 熟 睡, 便 生 邪 念, 欲 行 不 轨 3 少 女 慷 醒 后, 遭 李 某 的 殴 打 和 猥 亵, 其 中 一 名 16 岁 女 生 乘 机 溜 出 房 外, 将 房

第 一 章 女 生 安 全 2009 年 11 月 2 日 深 夜,51 岁 的 农 民 李 某 翻 墙 进 入 某 中 学 行 窃, 他 悄 悄 来 到 一 小 屋 前, 并 无 所 获 见 屋 内 3 名 少 女 都 已 熟 睡, 便 生 邪 念, 欲 行 不 轨 3 少 女 慷 醒 后, 遭 李 某 的 殴 打 和 猥 亵, 其 中 一 名 16 岁 女 生 乘 机 溜 出 房 外, 将 房

內 容 及 試 題 範 例 術 科 評 量 規 範 評 分 標 準 一 (, 工 具 與 材 料 由 本 校 提 供, 考 生 無 須 自 備 ) ( 一 ) 基 本 焊 接 工 具 操 作 及 辨 識 基 本 手 工 具 設 備 ( 二 ) 測 驗 時 間 50 分 鐘 ( 三 ) 工 具 與 材

( 一 ) 基 本 焊 接 工 具 操 作 及 辨 識 基 本 手 工 具 設 備 ( 二 ) 測 驗 時 間 50 分 鐘 ( 三 ) 工 具 與 材") 104 學 年 度 高 級 中 等 學 校 特 色 招 生 職 業 類 科 甄 選 入 學 內 容 審 查 表 學 校 名 稱 ( 全 銜 ) 私 立 治 平 高 中 日 期 104 年 4 月 25 日 ( 六 ) 科 班 名 資 訊 科 特 色 班 項 目 基 本 焊 接 工 具 操 作 辨 識 基 本 手 工 具 設 備 一 可 聯 接 性 : 術 科 命 題 規 範 命 題 內 容 基 本

104 學 年 度 高 級 中 等 學 校 特 色 招 生 職 業 類 科 甄 選 入 學 內 容 審 查 表 學 校 名 稱 ( 全 銜 ) 私 立 治 平 高 中 日 期 104 年 4 月 25 日 ( 六 ) 科 班 名 資 訊 科 特 色 班 項 目 基 本 焊 接 工 具 操 作 辨 識 基 本 手 工 具 設 備 一 可 聯 接 性 : 術 科 命 題 規 範 命 題 內 容 基 本

交 通 部 公 路 總 局 新 竹 區 監 理 所 104 年 第 2 次 契 約 服 務 員 甄 試 試 場 序 號 試 場 序 號 姓 名 A01 A02 A03 A04 A05 A06 A07 A08 A09 A10 A11 A12 A13 A14 A15 A16 張 齡 文 王 美 蕙 吳

交 通 部 公 路 總 局 新 竹 區 監 理 所 104 年 第 2 次 契 約 服 務 員 甄 試 試 場 規 則 一 考 生 應 於 考 試 當 日 攜 帶 國 民 身 分 證 正 本 或 其 他 足 資 證 明 身 分 之 證 件 於 上 午 8 時 50 分 前 至 本 所 行 政 大 樓 2 樓 道 安 教 室 入 場 考 試, 未 攜 帶 者 一 律 不 得 參 加 考 試 ; 冒 名

交 通 部 公 路 總 局 新 竹 區 監 理 所 104 年 第 2 次 契 約 服 務 員 甄 試 試 場 規 則 一 考 生 應 於 考 試 當 日 攜 帶 國 民 身 分 證 正 本 或 其 他 足 資 證 明 身 分 之 證 件 於 上 午 8 時 50 分 前 至 本 所 行 政 大 樓 2 樓 道 安 教 室 入 場 考 試, 未 攜 帶 者 一 律 不 得 參 加 考 試 ; 冒 名

2.??,,,,, ;,,,,,,,, 3.?,,?,?,

1.?? :,,,, : ( 1),, ( ), 5 : ( 2),,,, : ( ),,, ( 3) 2.??,,,,, ;,,,,,,,, 3.?,,?,?, ,,,, 250 :, 4.?,,,,,,,,? ( 1),,,, ( 2),,,, ,,, ( 3),, ( 4) : ;,,,,, ( 5),,,, 5.? ,,,,,,,,,,,,, 6.?, :,,, ;,,,,, ;, : 7.?,?,,,,

1.?? :,,,, : ( 1),, ( ), 5 : ( 2),,,, : ( ),,, ( 3) 2.??,,,,, ;,,,,,,,, 3.?,,?,?, ,,,, 250 :, 4.?,,,,,,,,? ( 1),,,, ( 2),,,, ,,, ( 3),, ( 4) : ;,,,,, ( 5),,,, 5.? ,,,,,,,,,,,,, 6.?, :,,, ;,,,,, ;, : 7.?,?,,,,

宜蘭縣風景區管理所五峰旗風景特定風景區開放行動咖啡車作業投標須知

宜 蘭 縣 礁 溪 鄉 湯 圍 溝 公 園 委 託 經 營 管 理 契 約 書 立 契 約 書 人 宜 蘭 縣 政 府 ( 以 下 簡 稱 甲 方 ) 為 充 分 利 用 湯 圍 溝 公 園 空 間 效 益, 並 提 昇 遊 憩 服 務 品 質, 特 委 託 ( 以 下 簡 稱 乙 方 ) 經 營 管 理, 特 訂 定 本 契 約, 契 約 內 容 如 后 : 第 一 條 : 一 契 約 文 件 及

宜 蘭 縣 礁 溪 鄉 湯 圍 溝 公 園 委 託 經 營 管 理 契 約 書 立 契 約 書 人 宜 蘭 縣 政 府 ( 以 下 簡 稱 甲 方 ) 為 充 分 利 用 湯 圍 溝 公 園 空 間 效 益, 並 提 昇 遊 憩 服 務 品 質, 特 委 託 ( 以 下 簡 稱 乙 方 ) 經 營 管 理, 特 訂 定 本 契 約, 契 約 內 容 如 后 : 第 一 條 : 一 契 約 文 件 及

第 二 十 七 章 一 夜 苦 熬 第 二 十 八 章 租 房 同 居 第 二 十 九 章 二 人 世 界 第 三 十 章 取 消 面 试 第 三 十 一 章 中 暑 卧 床 第 三 十 二 章 找 到 工 作 第

商 场 风 月 之 新 欢 旧 爱 七 寸 明 月 / 著 第 一 章 凌 晨 惊 梦... 4 第 二 章 前 台 MM... 7 第 三 章 陪 赌 陪 嫖... 11 第 四 章 淫 声 荡 语... 15 第 五 章 孤 儿 报 恩... 19 第 六 章 一 招 断 腕... 21 第 七 章 惹 毛 警 察... 26 第 八 章 痛 扁 犯 人... 29 第 九 章 薄 惩 邢 科...

商 场 风 月 之 新 欢 旧 爱 七 寸 明 月 / 著 第 一 章 凌 晨 惊 梦... 4 第 二 章 前 台 MM... 7 第 三 章 陪 赌 陪 嫖... 11 第 四 章 淫 声 荡 语... 15 第 五 章 孤 儿 报 恩... 19 第 六 章 一 招 断 腕... 21 第 七 章 惹 毛 警 察... 26 第 八 章 痛 扁 犯 人... 29 第 九 章 薄 惩 邢 科...

美 国 研 究

1991 2 1991 3 1991 4 1991 5 1991 6 1991 7 1991 8 1991 9 1991 10 1991 11 1991 12 1991 13 1991 14 1991 15 1991 16 1991 17 1991 18 1991 19 1991 20 1991 21 1991 22 1991 23 1991 24 1991 25 1991 26 1991 27 1991

1991 2 1991 3 1991 4 1991 5 1991 6 1991 7 1991 8 1991 9 1991 10 1991 11 1991 12 1991 13 1991 14 1991 15 1991 16 1991 17 1991 18 1991 19 1991 20 1991 21 1991 22 1991 23 1991 24 1991 25 1991 26 1991 27 1991

《垓下歌》 項羽

1. 2. 3. 4. MM1 1 5. 6. 7. 8. MM1 2 9. ( ) 爲 10. 11. MM1 3 12. 13. 14. 15. 縧 16. MM1 4 17. 18. 19. MM1 5 20. 21. 22. 23. 24. 25. MM1 6 26. 27. 28. 29. 30. 31. MM1 7 32. 爲 33. 34. 35. 36. MM1 8 37. 38.

1. 2. 3. 4. MM1 1 5. 6. 7. 8. MM1 2 9. ( ) 爲 10. 11. MM1 3 12. 13. 14. 15. 縧 16. MM1 4 17. 18. 19. MM1 5 20. 21. 22. 23. 24. 25. MM1 6 26. 27. 28. 29. 30. 31. MM1 7 32. 爲 33. 34. 35. 36. MM1 8 37. 38.