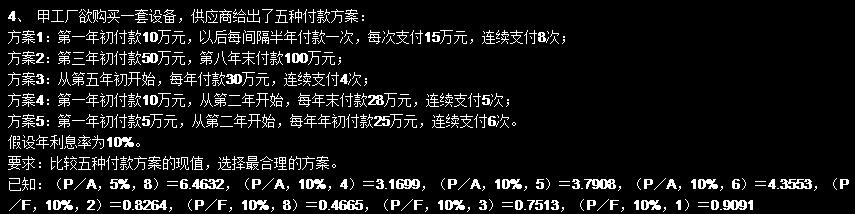

1 第一章框架图

|

|

|

- 尤 陈

- 5 years ago

- Views:

Transcription

1 0 强化班 秀秀老师

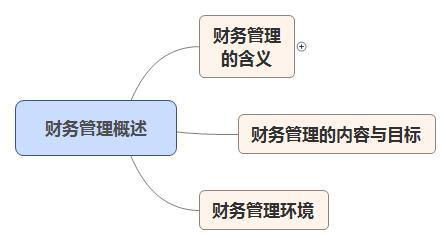

2 1 第一章框架图

3 2 财务管理的含义框架图

4 年 4 月份单选题 1: 公司向银行取得长期借款以及偿还借款本息而产生的资金流入与流出是 ( ) A. 公司筹资引起的财务活动 B. 公司投资引起的财务活动 C. 公司经营引起的财务活动 D. 公司股利分配引起的财务活动 答案 :A

5 年 4 月多选 21: 企业的资金运动包括 () A. 资金筹集 B. 资金投放 C. 资金分配 D. 资金耗费 E. 资金收入 答案 :ABCDE

6 年 10 月简答 31: 简述企业财务活动的内容

7 年 10 月简答 31: 简述企业财务活动的内容 答 : 公司财务活动包括筹资活动 投资活动 经营活动及股利分配活动 筹资活动 : 公司通过发行股票 发行债券 向银行借款 吸收直接投资等方式筹集资本, 表现为公司的资本流入 投资活动 : 公司把筹集到的资本投资于公司内部, 用于购置固定资产 无形资产等, 形成公司的对内投资 ; 用于购买其他公司的股票 债券, 形成公司的对外投资, 对内与对外投资均表现为公司资本的流出 经营活动 : 由于生产经营而产生的资本流入与流出, 便构成了公司经营活动引起的财务活动 股利分配活动 : 这种因分配而产生的资本流动便属于股利分配引起的财务活动

8 年 4 月单选 1: 下列各项业务中, 能够形成本企业与债务人之间财务关系的是 :() A. 企业赊购产品 B. 企业归还所欠货款 C. 企业支付银行利息 D. 企业购买其他公司发行的债券 答案 :D

9 年 1 月简答 31: 简述企业与投资者和受资者之间的财务关系及其性质

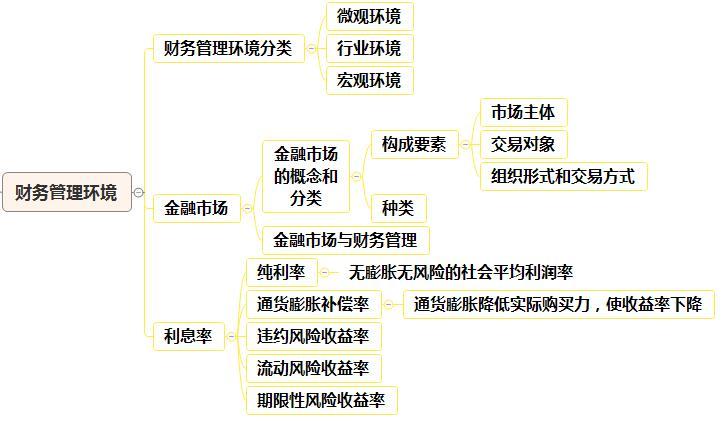

10 年 1 月简答 31: 简述企业与投资者和受资者之间的财务关系及其性质 答 : 企业从各种投资者那里筹集资金, 进行生产经营活动, 并将所有实现的利润按各投资者的出资额进行分配 企业还可以将自身的法人财产向其他单位投资, 这些被投资单位即为受资者 投资者可以从被投资企业分得投资收益 企业与投资者 受资者的关系, 即投资与分享投资收益的关系, 在性质上属于所有权关系 处理这种财务关系必须维护投资 受资各方的合法权益

11 10 财务管理内容与目标

12 11 财务管理的内容

13 12 财务管理的目标

14 13 财务管理目标的协调

15 年 4 月简答 31: 简述将利润最大化作为企业财务管理目标的缺点

16 年 4 月简答 31: 简述将利润最大化作为企业财务管理目标的缺点 答 : 缺点 : 忽视了时间的选择, 没有考虑货币时间价值 ; 忽视了利润赚取与 投入资本的关系 ; 忽视了风险

17 16 财务管理环境

18 年 10 月单选 13: 货币购买力下降引起的企业投资风险称为 ( ) A. 外汇风险 B. 市场风险 C. 利率风险 D. 通货膨胀风险 正确答案 D

19 年 1 月单选 14: 由于物价上涨使投资者的实际收益相对下降带来损失的风险是 ( ) A. 利率风险 B. 市场风险 C. 外汇风险 D. 通货膨胀风险 正确答案 D

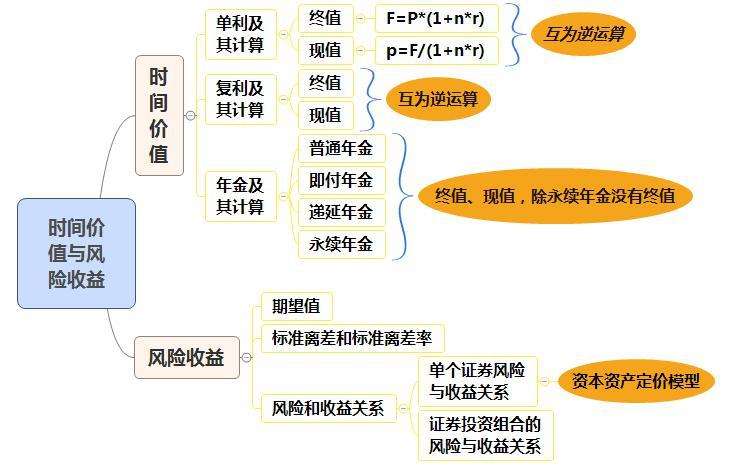

20 19 第二章框架图

21 年 10 月单选 3: 关于资金时间价值的正确表述是 ( ) A. 资金时间价值是若干时间后的增值额 B. 资金时间价值是投入生产使用的资金额 C. 资金时间价值是资金在不同时点上的价值 D. 资金时间价值是资金在周转使用中由于时间因素形成的增值额 正确答案 D

22 年 4 月单选 2: 张先生 2010 年 1 月 1 日存入银行 元, 存期两年, 单利计息, 年利率为 4%, 则到期所得利息额为 ( ) A.400 元 B.800 元 C 元 D 元 答案 :C

23 年 4 月计算 35: 刘女士拟购 100 平方米的住房一套 该房屋目前市场价格为 1.9 万元 / 平方米 开发商提出了两种付款方案 : 方案一 : 现在一次性付款 190 万元 ; 方案二 : 分期付款, 首付 57 万元, 然后分 6 年每年年末支付 27 万元 要求 : 假设年利率为 8%, 计算说明哪种付款方案对刘女士较为有利

24 年 1 月单选 3: 在利率为 10% 的条件下,1 至 3 年期的复利现值系数分别为 , 则 3 年期的年金现值系数是 ( ) A B C D 答案 :C

25 24

26 25

27 年 10 月多选 21: 在企业下述经济业务中, 属于普通年金形式的有 ( ) A. 每月获得销售产品的应收账款 B. 每年中支付购买原材料的价款 C. 每期期末等额支付的保险费用 D. 融资租入设备每期期末等额支付的租金 E. 融资租入设备每期期初等额支付的租金 答案 :CD

28 年 10 月多选 21: 下列能够用于计算 n 期先付年金现值的公式有 ( ) 正确答案 BC

29 年 10 月计算 35:A 企业需要一台专用设备, 现有两种方案可供选择 第一种方案 : 以每年 4 万元的租金租入, 租期 5 年, 租金每年年初支付一次 ; 第二种方案 : 以 60 万元的价格购买, 并约定在第 5 年末以 50 万元的价格回售给出售方 要求 : 假定市场利率为 5%, 计算两方案的付款现值, 说明企业应选择何种方案

30 年 10 月单选 2: 若干期以后发生的每期期末等额系列收付款项称为 ( ) A. 永续年金 B. 递延年金 C. 后付年金 D. 先付年金 答案 :B

31 年 4 月单选 3: 优先股有固定的股利收入, 该收入作为年金来看是 ( ) A. 预付年金 B. 递延年金 C. 先付年金 D. 永续年金 答案 :D

32 年 10 月单选 1: 下列各项年金中, 只有现值没有终值的是 ( ) A. 普通年金 B. 永续年金 C. 递延年金 D. 先付年金 正确答案 B

33 年 1 月单选 1: 下列各项资金时间价值指标中, 无法计算出确切结果的是 ( ) A. 普通年金现值 B. 先付年金终值 C. 递延年金现值 D. 永续年金终值 正确答案 D

34 年 10 月单选 5: 某项永久性奖学金, 计划每年末颁发 元, 如果年复利率为 8%, 则该项奖学金的现值是 ( ) A 元 B 元 C 元 D 元 正确答案 D

35 年 10 月单选 2: 下列关于现值系数与终值系数之间关系的表述中, 正确的是 ( ) A. 复利终值系数与复利现值系数互为倒数 B. 复利终值系数与普通年金现值系数互为倒数 C. 复利终值系数与普通年金终值系数互为倒数 D. 年金终值系数与普通年金现值系数互为倒数 正确答案 A

36 35 G 公司年初获得一笔金额为 100 万元的贷款, 银行要求在取得贷款的 5 年内, 每年年底偿还 26 万元, 计算该笔贷款的年利率

37 年 1 月多选 21: 在预期收益相同的情况下, 风险程度与概率分布的关系表现为 ( ) A. 概率分布越集中, 投资的风险程度越小 B. 概率分布越集中, 投资的风险程度越大 C. 概率分布越分散, 投资的风险程度越小 D. 概率分布越分散, 投资的风险程度越大 E. 概率分布峰度越高, 投资的风险程度越大 正确答案 AD

38 年 10 月单选 4: 在预期收益相同情况下, 收益概率分布与风险程度的关系是 ( ) A. 收益概率分布越集中, 风险程度越低 B. 收益概率分布越分散, 风险程度越低 C. 收益概率分布的峰度越高, 风险程度越高 D. 收益概率分布的峰度越低, 分布越集中, 风险程度越高 正确答案 A

39 年 10 月单选 3: 预期收益率相同的情况下, 投资收益率的概率分布越集中, 则表示 ( ) A. 风险程度越高 B. 风险程度越低 C. 风险程度不变 D. 风险程度无法确定 答案 :B

40 年 1 月单选 2: 已知甲方案投资收益率的期望值为 16%, 乙方案投资收益率的期望值为 18%, 比较甲 乙两个方案风险大小应采用的指标是 ( ) A. 标准离差 B. 期望值 C. 净现值 D. 标准离差率 正确答案 D

41 40 H 公司有甲 乙两个投资项目, 计划投资额均为 1000 万元, 可能的收益率及 概率分布如表所示 项目概率分布表 求 : 预期收益率, 标准离差率

42 41

43 42 已知市场上所有股票的平均收益率为 10%, 无风险收益率为 5% 如果 A B C 三家公司股票的 β 系数分别为 和 0.5, 根据资本资产定价模型, 各公 司股票的收益率最低达到多少时投资者才会购买?

44 43

45 44 某投资者持有由甲 乙 丙三种股票构成的投资组合, 它们的 β 系数分别为 和 0.5, 它们在证券投资组合中所占的比例分别为 50% 30% 和 20%, 股票市场的收益率为 14%, 无风险收益率为 8% 要求 :(1) 确定该证券投资組合的风险收益率 ;(2) 如果该投资者为了降低风险, 出售部分甲股票, 买进部分丙股票, 使三种股票在证券投资组合中所占的比例变为 20% 30% 和 50%, 计算此时的风险收益率

46 45

47 46 第三章框架图

48 47 财务分析概述

49 48 财务比率分析

50 49 财务综合分析

51 年 1 月多选 29: 外部投资者进行财务分析时, 依据的主要财务报表有 ( ) A. 资产负债表 B. 利润表 C. 成本预测表 D. 现金流量表 E. 工资分配表 正确答案 ABD

52 51 某公司 2014 年 3 月份原材料耗费的实际数是 4620 元, 而计划数是 4000 元, 实际比计划增加了 620 元 原材料的耗费由产品产量 单位产品材料消耗量和材料单价三个因素构成, 依次分析三个因素对材料费用总额的影响程度 假定三个因素的数值如下表所示 运用因素分析法, 计算各因素变动对材料耗费总额的影响程度如下

53 52

54 年 4 月单选 20: 某企业本年销售收入净额为 元, 应收账款周转次数为 4 次, 则本年度应收账款平均余额为 ( ) A 元 B 元 C 元 D 元 正确答案 A

55 年 10 月单选 19: 企业年应收账款周转次数为 4.5 次, 若一年按 360 天计算, 则应收账款周转天数是 ( ) A.30 天 B.60 天 C.80 天 D.90 天 正确答案 C

56 年 1 月多选 30: 下列关于存货周转速度表述正确的有 ( ) A. 存货周转天数越多, 表明存货周转越快 B. 存货周转天数越少, 表明存货周转越快 C. 存货周转次数越多, 表明存货周转越快 D. 存货周转次数越少, 表明存货周转越快 E. 存货周转次数越多, 表明存货管理水平越低 正确答案 BC

57 年 10 月多选 30: 反映企业营运能力的财务指标有 ( ) A. 资产负债率 B. 存货周转率 C. 资产净利润率 D. 销售净利润率 E. 应收账款周转率 正确答案 BE

58 年 4 月多选 25: 企业流动资产的组成项目有 ( ) A. 存货 B. 货币资金 C. 长期投资 D. 应收账款 E. 机器设备 正确答案 ABD

59 年 4 月多选 29: 以下对流动比率的表述中, 正确的有 ( ) A. 不同企业的流动比率有统一的衡量标准 B. 流动比率是企业流动资产与流动负债的比率 C. 一般情况下流动比率越高, 反映企业获利能力越强 D. 流动比率高, 并不意味着企业就一定具有现金偿债能力 E. 一般情况下流动比率越高, 反映企业短期偿债能力越强 正确答案 BDE

60 年 10 月单选 8: 下列属于流动资金组成项目的是 ( ) A. 机器设备 B. 无形资产 C. 应收账款 D. 对外长期投资 正确答案 C

61 年 10 月单选 20: 下列各项中, 不影响流动比率的业务是 ( ) A. 现金购买短期债券 B. 现金购买固定资产 C. 从银行取得长期借款 D. 用存货进行对外长期投资 正确答案 A

62 年 10 月单选 24: 下列属于流动资产项目的有 ( ) A. 货币资金 B. 应收票据 C. 应付账款 D. 预付账款 E. 土地使用权 正确答案 ABD

63 年 1 月单选 8: 下列不属于流动资金构成要素内容的是 ( ) A. 占用在产成品上的资金 B. 占用在原材料上的资金 C. 占用在机器设备上的资金 D. 占用在办公用品上的资金 正确答案 C

64 年 10 月单选 19: 企业以赊购方式购入一批原材料, 会导致 ( ) A. 速动比率不变 B. 速动比率上升 C. 速动比率下降 D. 速动比率变化不确定 正确答案 C

65 年 1 月单选 18: 下列各项中, 属于速动资产的是 ( ) A. 原材料 B. 机器设备 C. 应收账款 D. 库存商品 正确答案 C

66 年 10 月多选 30: 下列各项指标中, 能够反映企业短期偿债能力的有 ( ) A. 市盈率 B. 现金比率 C. 销售净利润率 D. 流动比率 E. 净资产收益率 正确答案 BD

67 年 10 月计算 36: 某公司年末有关资料如下 : 货币资金 元, 销售收入 元, 速动比率为 2, 流动比率为 3, 应收账款周转天数为 45 天 假设该企业所有资产负债项目的年末余额等于年初余额, 速动资产只有货币资金和应收账款, 全年按 360 天计算 要求 :(1) 计算年末应收账款余额 ; (2) 计算年末流动负债额 ; (3) 计算年末流动资产额

68 67

69 年 10 月单选 19: 下列关于资产负债率指标的表述, 正确的是 ( ) A. 资产负债率越低, 企业资产的流动性越弱 B. 资产负债率越高, 企业短期偿债能力越强 C. 资产负债率越高, 企业长期偿债能力越弱 D. 资产负债率越高, 企业立即偿还到期债务的能力越强 正确答案 C

70 年 1 月单选 20:ABC 公司某年末资产总额为 1500 万元, 所有者权益为 900 万元, 则该企业年末资产负债率是 ( ) A.40% B.55% C.60% D.66% 正确答案 A

71 年 10 月单选 18: 产权比率的计算公式是 ( ) A. 负债总额 / 资产总额 B. 资产总额 / 负债总额 C. 负债总额 / 所有者权益总额 D. 所有者权益总额 / 负债总额 正确答案 C

72 年 1 月单选 17: 如果公司的产权比率下降, 则其资产负债率发生的变化是 ( ) A. 提高 B. 降低 C. 不变 D. 不确定 正确答案 B 资产负债率 = 负债总额 资产总额 =1- 所有者权益 资产总额 =1-1 ( 资产总额 所有者权益 )=1-1 (1+ 产权比率 )

73 年 10 月单选 18: 在不考虑增值税前提下, 企业以现金购入材料的经济业务将影响的财务比率是 ( ) A. 流动比率 B. 速动比率 C. 产权比率 D. 资产负债率 正确答案 B

74 年 4 月单选 19: 已获利息倍数计算公式的分子是 ( ) A. 净利润 B. 利润总额 C. 利息费用 D. 息税前利润 正确答案 D

75 年 1 月单选 20: 下列可用来衡量企业偿债能力的财务指标是 ( ) A. 产权比率 B. 存货周转率 C. 基本获利率 D. 市盈率 正确答案 A

76 年 10 月单选 15: 净资产收益率的计算表达式是 ( ) A. 营业利润除以平均所有者权益 B. 净利润除以平均所有者权益 C. 利润总额除以所有者权益年末数 D. 息税前利润除以所有者权益年末数 正确答案 B

77 年 1 月单选 11: 每股收益的计算表达式是 ( ) A. 企业营业利润 / 普通股股数 B.( 企业净利润 - 优先股股利 )/ 普通股股数 C. 企业营业利润 /( 普通股股数 + 优先股股数 ) D.( 企业净利润 - 优先股股利 )/( 普通股股数 + 优先股股数 ) 正确答案 B

78 年 10 月单选 14: 计算企业每股收益时, 不需要考虑的因素是 ( ) A. 普通股股利 B. 普通股股数 C. 优先股股利 D. 企业净利润 正确答案 A

79 年 10 月多选 30: 下列指标中, 属于获利能力指标的有 ( ) A. 流动比率 B. 每股收益 C. 资产负债率 D. 销售净利率 E. 净资产利润率 正确答案 BDE

80 年 1 月计算 38: 某股份公司 2010 年有关资料如下表所示

81 80 要求 : (1) 假定流动资产由速动资产和存货构成, 计算流动资产年初余额 年末余额 ; (2) 计算资产净利润率 ; (3) 计算销售净利率 ; (4) 计算年初 年末净资产余额及净资产收益率

82 81

83 年 10 月单选 20: 杜邦分析体系的核心指标是 ( ) A. 销售净利率 B. 总资产净利率 C. 总资产周转率 D. 净资产收益率 正确答案 D

84 年 1 月单选 19: 在杜邦财务分析体系中, 综合性最强的核心财务指标是 ( ) A. 销售净利率 B. 总资产周转率 C. 权益乘数 D. 净资产收益率

85 84 正确答案 D 权益乘数反映公司的资本结构, 主要受资产负债率的影响 当资产负债率较大时, 权益乘数就高, 说明公司有较高的负债程度, 能给公司带来较大的杠杆利益, 同时也给公司带来较高的风险 通过提高负债比率, 可以提高权益乘数, 从而在总资产净利率不变的情况下, 提高净资产收益率 但是, 一味提高负债比率并不一定带来净资产收益率的提高 因为, 负债比率过高, 公司所负担的债务利息就会加大, 致使公司净利润降低, 从而总资产净利率不可能保持不变

86 年 1 月简答 34: 简述杜邦分析法的局限性

87 年 1 月简答 34: 简述杜邦分析法的局限性 答 : 杜邦分析法的局限性主要表现为以下三方面 : (1) 对短期财务结果过分重视, 有可能助长公司管理层的短期行为, 忽略企业长期的价值创造 (2) 财务指标反映的是企业过去的经营业绩, 不能反映当前的各种创新因素对企业经营业绩的影响 (3) 杜邦分析法也不能解决无形资产的估值问题

88 87 第四章框架图

89 年 10 月单选 17: 本量利分析法中的 利 是指 ( ) A. 毛利润 B. 税后利润 C. 边际贡献 D. 息税前利润 正确答案 D

90 年 4 月单选 16: 下列关于本量利关系的表达式, 正确的是 ( ) A. 利润 = 销售收入 - 变动成本 B. 利润 = 边际贡献 - 变动成本 C. 利润 = 销售收入 边际贡献率 - 固定成本 D. 利润 = 销售收入 单位边际贡献 - 变动成本 正确答案 C

91 90 某公司某产品销售价格为每件 10 元, 单位变动成本为 6 元, 相关固定成本为 4000 元, 该公司预计的销售量可达 1500 件, 则 :

92 91 某公司某产品销售价格为每件 10 元, 单位变动成本为 6 元, 相关固定成本为 4000 元, 该公司预计的销售量可达 1500 件, 则 :

93 年 10 月多选 28: 下列表达式中, 关于边际贡献表述正确的有 ( ) A. 边际贡献 = 销售收入 - 总成本 B. 边际贡献 = 销售收入 - 变动成本总额 C. 边际贡献 = 销售收入 边际贡献率 D. 边际贡献 = 息税前利润 + 固定成本 E. 边际贡献 = 息税前利润 - 固定成本 正确答案 BCD

94 年 1 月单选 17: 关于边际贡献率与变动成本率之间的关系, 下列等式正确的是 ( ) A. 边际贡献率 + 变动成本率 =1 B. 边际贡献率 - 变动成本率 =1 C. 边际贡献率 变动成本率 =1 D. 边际贡献率 变动成本率 =1 正确答案 A

95 年 1 月单选 16: 某产品的变动成本率为 60%, 则该产品的边际贡献率是 ( ) A.30% C.50% B.40% D.60% 正确答案 B

96 年 4 月计算 38:C 公司只生产 A 产品,2011 年产销 件, 每件售价 500 元 该产品单位变动成本占售价的 80%, 公司年固定成本总额为 元 要求 :(1) 计算 A 产品的单位变动成本 ; (2) 计算 A 产品的保本销售量 ; (3) 计算 A 产品 2011 年实现的利润 ; (4) 若该公司 2012 年继续生产 A 产品, 目标利润定为 元, 其他因素不变, 计算 A 产品实现目标利润的销售量

97 96

98 97 第五章思维导图

99 年 1 月单选 3: 在我国, 企业采用吸收投入方式筹集权益资本时, 不属于投资者出资形式的是 ( ) A. 现金资产 B. 土地所有权 C. 工业产权或非专利技术 D. 原材料或机器设备等实物资产

100 年 1 月单选 3: 在我国, 企业采用吸收投入方式筹集权益资本时, 不属于投资者出资形式的是 ( ) A. 现金资产 B. 土地所有权 C. 工业产权或非专利技术 D. 原材料或机器设备等实物资产 正确答案 B

101 年 10 月单选 5: 下列属于吸收投入资本筹资方式特点的是 ( ) A. 财务风险高 B. 资本成本高 C. 还款压力大 D. 财务杠杆利益大

102 年 10 月单选 5: 下列属于吸收投入资本筹资方式特点的是 ( ) A. 财务风险高 B. 资本成本高 C. 还款压力大 D. 财务杠杆利益大 正确答案 B

103 年 10 月单选 6: 下列各项中, 属于吸收投入资本筹资方式优点的是 ( ) A. 可保持企业的控制权 B. 可降低企业的资本成本 C. 可享受财务杠杆的作用 D. 可提高企业的资信和借款能力

104 年 10 月单选 6: 下列各项中, 属于吸收投入资本筹资方式优点的是 ( ) A. 可保持企业的控制权 B. 可降低企业的资本成本 C. 可享受财务杠杆的作用 D. 可提高企业的资信和借款能力 正确答案 D

105 年 4 月多选 23: 下列各项中, 属于发行普通股筹资方式缺点的有 ( ) A. 资本成本高 B. 财务风险大 C. 控制权分散 D. 降低公司信誉 E. 资金使用时间短

106 年 4 月多选 23: 下列各项中, 属于发行普通股筹资方式缺点的有 ( ) A. 资本成本高 B. 财务风险大 C. 控制权分散 D. 降低公司信誉 E. 资金使用时间短 正确答案 AC

107 年 10 月多选 22: 企业筹集权益资本可采用的方式有 ( ) A. 发行股票 B. 融资租赁 C. 商业信用 D. 吸收投入资本 E. 留用利润

108 年 10 月多选 22: 企业筹集权益资本可采用的方式有 ( ) A. 发行股票 B. 融资租赁 C. 商业信用 D. 吸收投入资本 E. 留用利润 正确答案 ADE

109 年 10 月单选 6: 普通股股票的账面价值是指 ( ) A. 股票面值 B. 股票市价 C. 发行价格 D. 每股净资产价值

110 年 10 月单选 6: 普通股股票的账面价值是指 ( ) A. 股票面值 B. 股票市价 C. 发行价格 D. 每股净资产价值 正确答案 D

111 年 10 月单选 3: 下列各项中, 计算债券发行价格时不需考虑的因素是 ( ) A. 票面利率 C. 债券期限 B, 市场利率 D. 发行日期

112 年 10 月单选 3: 下列各项中, 计算债券发行价格时不需考虑的因素是 ( ) A. 票面利率 C. 债券期限 B, 市场利率 D. 发行日期 正确答案 D

113 年 4 月计算 37:B 公司于 2008 年 3 月 1 日发行债券, 该债券的面值为 元, 期限 5 年, 票面利率为 7%, 单利计息, 到期一次还本付息 发行时市场利率为 8% 要求 :(1) 计算该债券到期本利和 ; (2) 计算该债券发行价格 ;

114 年 4 月计算 37:B 公司于 2008 年 3 月 1 日发行债券, 该债券的面值为 元, 期限 5 年, 票面利率为 7%, 单利计息, 到期一次还本付息 发行时市场利率为 8% 要求 :(1) 计算该债券到期本利和 ; (2) 计算该债券发行价格 ;

115 年 10 月单选 7: 当市场利率低于债券票面利率时, 分期付息到期还本债券的发行方式是 ( ) A. 溢价发行 B. 折价发行 C. 面值发行 D. 等价发行

116 年 10 月单选 7: 当市场利率低于债券票面利率时, 分期付息到期还本债券的发行方式是 ( ) A. 溢价发行 B. 折价发行 C. 面值发行 D. 等价发行 正确答案 A

117 年 10 月单选 6: 与发行债券筹资相比, 股票筹资的缺点是 ( ) A. 财务风险较大 B. 资金成本较高 C. 偿还压力较大 D. 筹资数额有限

118 年 10 月单选 6: 与发行债券筹资相比, 股票筹资的缺点是 ( ) A. 财务风险较大 B. 资金成本较高 C. 偿还压力较大 D. 筹资数额有限 正确答案 B

119 年 10 月简答 34: 简述发行债券筹资的优缺点

120 119 答 : 一 发行企业债券是企业筹集借入资金的重要方式 其优点主要有 : 1 资本成本较低 2 具有财务杠杆作用 3 可保障控制权 二 债券筹资的缺点 1 财务风险高 2 限制条件多 3 筹资额有限

121 年 10 月单选 4: 下列能够降低企业财务风险的筹资方式是 ( ) A. 发行债券 B. 融资租赁 C. 发行股票 D. 向银行借款

122 年 10 月单选 4: 下列能够降低企业财务风险的筹资方式是 ( ) A. 发行债券 B. 融资租赁 C. 发行股票 D. 向银行借款 正确答案 C

123 122 某公司从银行取得长期借款 200 万元, 年利率为 10%, 期限为 5 年, 每年付 息一次, 到期一次还本, 筹资费用率为 0.1%, 公司所得税税率为 25% 则该 长期借款的资本成本为 :

124 123 某公司从银行取得长期借款 200 万元, 年利率为 10%, 期限为 5 年, 每年付 息一次, 到期一次还本, 筹资费用率为 0.1%, 公司所得税税率为 25% 则该 长期借款的资本成本为 :

125 124 G 公司共有长期资本 万元, 其中长期债券 300 万元 优先股 200 万元 普通股 400 万元 留存收益 100 万元, 其资本成本分别为 10% 13% 16% 和 14% 则该公司加权平均资本成本为 :

126 125 G 公司共有长期资本 万元, 其中长期债券 300 万元 优先股 200 万元 普通股 400 万元 留存收益 100 万元, 其资本成本分别为 10% 13% 16% 和 14% 则该公司加权平均资本成本为 :

127 126 第六章框架图

128 年 10 月计算 37:2010 年初,A 公司根据近年的经营态势提出调整资本结构 的意向 为此公司财务部拟定甲 乙两种调整方案, 调整后公司的资本结构 如下表所示 :

129 128 假定该公司在挑这个资本结构的当年可实现息税前利润 50 万元, 公司使用的所得税税率为 25%, 不考虑筹资费 要求 :(1) 计算两个方案的债务资本成本 ; (2) 分别计算两个方案的财务杠杆系数 ; (3) 分别计算两个方案的净资产收益率 ; (4) 根据净资产收益率选择调整方案

130 129

131 年 4 月计算 36:A 公司资产总额为 5000 万元, 资产负债率为 50%, 债务平均年利息率为 10%, 该企业的息税前利润为 1000 万元 要求 :(1) 计算该公司债务年利息 ; (2) 计算该公司的财务杠杆系数

132 年 4 月计算 36:A 公司资产总额为 5000 万元, 资产负债率为 50%, 债务平均年利息率为 10%, 该企业的息税前利润为 1000 万元 要求 :(1) 计算该公司债务年利息 ; (2) 计算该公司的财务杠杆系数

133 年 10 月计算 37: 甲公司目前的资本总额为 1800 万元, 其中普通股 800 万元, 普通股股数为 800 万股, 长期债务 1000 万元, 债务年利息率为 10% 该公司目前的息税前利润为 700 万元, 公司所得税率为 20% 公司拟投产一个新项目, 该项目需要投资 600 万元, 预期投产后每年可增加息税前利润 300 万元 该项目有两个筹资方案可供选择 :(1) 发行债券, 年利率为 12%;(2) 按每股 5 元增发普通股 假设各筹资方案均不考虑筹资费用 要求 :(1) 计算发行债券筹资后的债务年利息和普通股每股收益 ; (2) 计算增发普通股筹资后的债务年利息 普通股股数和普通股每股收益 ; (3) 计算增发普通股和债券筹资的普通股每股利润无差别点 ; (4) 根据计算结果, 分析该公司应当选择哪一种筹资方案

134 133

135 134 第七章框架图

136 135 债券投资框架图

137 136 股票投资框架图

138 137

139 138 L 公司于 2014 年 6 月 1 日发行面值为 1000 元的债券, 票面利率为 8%, 每年 6 月 1 日计算并支付一次利息, 并于 5 年后的 6 月 1 日到期 投资者要求的收益率为 10%, 求该债券的价值

140 139 L 公司于 2014 年 6 月 1 日发行面值为 1000 元的债券, 票面利率为 8%, 每年 6 月 1 日计算并支付一次利息, 并于 5 年后的 6 月 1 日到期 投资者要求的收益率为 10%, 求该债券的价值

141 年 4 月计算 37:B 公司于 2008 年 3 月 1 日发行债券, 该债券的面值为 1000 元, 期限 5 年, 票面利率为 7%, 单利计息, 到期一次还本付息 发行时市场利率为 8% 要求 :(1) 计算该债券到期本利和 ; (2) 计算该债券发行价格 ; (3) 如果某投资者于 2009 年 3 月 1 日以 980 元的价格购入该债券, 并于 2009 年 12 月 1 日以 元的价格卖出, 计算该投资者的持有期间收益率 ; (4) 如果某投资者于 2012 年 9 月 1 日以 l 300 元的价格购入该债券并持有至到期日, 计算到期收益率

142 141

143 年 1 月计算 36: 投资者准备购买 A 公司普通股股票, 该股票上年股利为每股 2 元, 假设 A 公司采用稳定增长的股利政策, 股利年增长率为 5%, 投资者预期的必要收益率为 15% 要求 :(1) 计算该股票内在价值 ; (2) 若目前该股票的每股市场价格为 18 元, 为投资者作出是否购买该股票的决策 ; (3) 若该股票的每股市场价格为 20 元, 计算投资者购买该股票的收益率

144 143

145 年 1 月简答 32: 简述基金投资的含义及特点

146 年 1 月简答 32: 简述基金投资的含义及特点 答 : 证券投资基金是指通过公开发售基金份额募集资本, 由基金托管人托管, 由基金管理人管理和运用资本, 为保障基金份额持有人的利益, 以资产组合方式进行证券投资的一种利益共享 风险共担的集合投资方式 证券投资基金的特点 (1) 集合投资 (2) 分散风险 (3) 专业理财

147 146 第八章框架图

148 147 A 公司的资本成本为 10%, 有三个投资方案, 各方案年现金净流量数据如下表 所示 求各方案的净现值 现金净流量数据表单位 : 元

149 148 A 公司的资本成本为 10%, 有三个投资方案, 各方案年现金净流量数据如下表 所示 求各方案的净现值 现金净流量数据表单位 : 元

150 149 思考题 2013 年 10 月计算 37: 某投资方案预计现金净流量如下表所示 企业要求的投 资回收期为 4 年 该项目适用的贴现率为 10% 要求 :(1) 计算该投资方案的净现值 ; (2) 计算该投资方案的获利指数 ; (3) 计算该投资方案的投资回收期 ; (4) 根据上述计算结果评价该投资方案的财务可行性

151 150 E 公司计划增添一条生产线, 以扩充生产能力该生产线预计投资 元, 估计使用寿命为 5 年, 采用直线法计提折旧, 预计净残值为 元 生产线投入使用后, 每年增加营业收入 元, 增加付现成本 元, 项目投入运营时, 需要垫支营运资本 元 公司使用的所得税税率为 25%, 该项目要求的最低报酬率为 12% 计算该项目的净现值并判断其可行性

152 151

153 152 第九章框架图

154 153 E 公司全年计划赊销 8000 件产品, 现打算将原来的 30 天信用期限延长到 60 天, 预计此项措施能使赊销增加到 件 产品单位销售价格为 50 元, 产品单位变动成本为 40 元 相关资料如下表 信用期限变化前后对比表 假设公司管理费用和销售费用等并未随产量增加而改变 公司财务部门认为, 如果此项措施可行, 在应收账款上的投资至少要带来 20% 的收益 假设一 年按 360 天计算 公司延长信用期限是否可行?

155 154

156 年 10 月计算 36: 某运输集团公司预计全年需要外购轮胎 条, 单位储 存保管费用为 20 元, 每次采购费用为 元 要求 : 计算该公司轮胎的最佳采购批量及相应的存货费用

157 年 10 月计算 36: 某运输集团公司预计全年需要外购轮胎 条, 单位储 存保管费用为 20 元, 每次采购费用为 元 要求 : 计算该公司轮胎的最佳采购批量及相应的存货费用 经济批量 2KD K c 2*10000* ( 条 ) 经济批量下存货相关总成本 2*10000*1000* ( 元 )

158 年 1 月计算 36: 某企业每年需要 A 零件 件, 该零件每次订货成本为 400 元, 每件年储存成本为 10 元 要求 :(1) 计算 A 零件的最佳采购批量 ; (2) 计算 A 零件年采购次数 ; (3) 计算 A 零件最佳采购批量的相关总成本

159 年 1 月计算 36: 某企业每年需要 A 零件 件, 该零件每次订货成本为 400 元, 每件年储存成本为 10 元 要求 :(1) 计算 A 零件的最佳采购批量 ; (2) 计算 A 零件年采购次数 ; (3) 计算 A 零件最佳采购批量的相关总成本 经济批量 年采购次数 相关的总成本

160 159 第十章框架图

161 年 4 月多选 28: 下列属于税后利润分配项目的有 ( ) A. 支付债务利息 B. 提取盈余公积金 C. 发放优先股股利 D. 发放普通股股利 E. 支付企业所得税

162 年 4 月多选 28: 下列属于税后利润分配项目的有 ( ) A. 支付债务利息 B. 提取盈余公积金 C. 发放优先股股利 D. 发放普通股股利 E. 支付企业所得税 正确答案 BCD

163 年 10 月单选 18: 确定股东能否领取股利的日期界限是 ( ) A. 除息日 B. 股利发放日 C. 股利宣布日 D. 股权登记日

164 年 10 月单选 18: 确定股东能否领取股利的日期界限是 ( ) A. 除息日 B. 股利发放日 C. 股利宣布日 D. 股权登记日 正确答案 D

165 年 10 月单选 16: 认为投资者更倾向于获得现金股利收入的观点, 在股利理论中称为 ( ) A.MM 理论 B. 代理成本论 C. 信息传播论 D. 一鸟在手 论

166 年 10 月单选 16: 认为投资者更倾向于获得现金股利收入的观点, 在股利理论中称为 ( ) A.MM 理论 B. 代理成本论 C. 信息传播论 D. 一鸟在手 论 正确答案 D

167 年 10 月单选 17: 下列各项中, 属于制定股利政策时应考虑的法律因素是 ( ) A. 资本保全约束 B. 现金流量约束 C. 资本成本约束 D. 投资机会约束

168 年 10 月单选 17: 下列各项中, 属于制定股利政策时应考虑的法律因素是 ( ) A. 资本保全约束 B. 现金流量约束 C. 资本成本约束 D. 投资机会约束 正确答案 A

169 年 10 月多选 29: 影响股利分配的公司自身因素有 ( ) A. 现金流量 B. 资本保全 C. 投资机会 D. 资本成本 E. 规避所得税

170 年 10 月多选 29: 影响股利分配的公司自身因素有 ( ) A. 现金流量 B. 资本保全 C. 投资机会 D. 资本成本 E. 规避所得税 正确答案 CD

171 年 4 月单选 15: 上市公司采用固定股利支付率政策的主要优点是 ( ) A. 有利于公司股票价格的稳定 B. 股利支付与公司盈利密切相关 C. 有利于树立公司的良好形象 D. 有利于投资者安排收入与支出

172 年 4 月单选 15: 上市公司采用固定股利支付率政策的主要优点是 ( ) A. 有利于公司股票价格的稳定 B. 股利支付与公司盈利密切相关 C. 有利于树立公司的良好形象 D. 有利于投资者安排收入与支出 正确答案 B

173 年 1 月单选 18: 优先满足公司项目投资所需权益资金的股利政策是 ( ) A. 剩余股利政策 B. 固定股利政策 C. 固定股利支付率政策 D. 低正常股利加额外股利政策

174 年 1 月单选 18: 优先满足公司项目投资所需权益资金的股利政策是 ( ) A. 剩余股利政策 B. 固定股利政策 C. 固定股利支付率政策 D. 低正常股利加额外股利政策 正确答案 A

175 174 思考 2012 年 10 月计算 38: 某股份有限公司 2010 年有关资料如下 : (1) 息税前利润为 1000 万元, 适用的企业所得税税率为 25%; (2) 公司流通在外的普通股 50 万股, 每股发行价格 10 元, 公司负债总额为 300 万元, 均为长期负债, 平均年利率为 10%, 假定公司筹资费用忽略不计 ; (3) 按 20% 的固定股利支付率向普通股股东发放现金股利 ; (4) 该公司股票收益率的标准离差率为 45%, 无风险收益率为 5.5%, 风险价值系数为 10%

176 175 思考题 要求 :(1) 计算净利润 ; (2) 计算每股现金股利 ; (3) 计算现有资本结构下的财务杠杆系数 ; (4) 计算已获利息倍数 ; (5) 计算投资者要求的必要投资收益率

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1 10Q4 10Q3 10Q2 10Q1 09Q4 09Q3 09Q2 09Q1 08Q4 08Q3 08Q2 08Q1 13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 会民非 01 表 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借

2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

风险与收益 单期资产的收益率 = 利息 ( 股息 ) 收益率 + 资本利得收益率预期收益率 ( 期望值 ) 有三种方法 : (1) 预期收益率 = 未来各种可能情况下收益率的加权平均值 (2) 预期收益率 = 历史上各种情况下收益率数据的加权平均值 (3) 预期收益率 = 历史上各种情况下收益率数据

收益率 + 资本利得收益率预期收益率 ( 期望值 ) 有三种方法 : (1) 预期收益率 = 未来各种可能情况下收益率的加权平均值 (2) 预期收益率 = 历史上各种情况下收益率数据的加权平均值 (3) 预期收益率 = 历史上各种情况下收益率数据") 2018 税务师 财务与会计 财管公式总结 第一章财务管理概论 利率 :K=K 0 +IP+DP+LP+MP 说明 该公式主要是掌握文字表述, 考试不会涉及计算的 第二章财务管理基础 货币时间价值 说明 该部分的公式在财管和会计中运用的都比较多, 一定要掌握, 同时画时间轴是做题的一种好方法 复利终值 :F=P(1+i) n 复利现值 :P=F/(1+i) n 预付年金终值 :F=A (F/A,i,n)

2018 税务师 财务与会计 财管公式总结 第一章财务管理概论 利率 :K=K 0 +IP+DP+LP+MP 说明 该公式主要是掌握文字表述, 考试不会涉及计算的 第二章财务管理基础 货币时间价值 说明 该部分的公式在财管和会计中运用的都比较多, 一定要掌握, 同时画时间轴是做题的一种好方法 复利终值 :F=P(1+i) n 复利现值 :P=F/(1+i) n 预付年金终值 :F=A (F/A,i,n)

山东2014第四季新教材《会计基础》冲刺卷第三套

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 3 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 3 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

多选题 2 分 所有者和经营者利益冲突与协调 金融环境 判断题 1 分 1 分 2 分 1 分 企业的组织形式 集权与分权的选择 企业财务管理目标理论 利益冲突与协调 合计 3 分 3 分 3 分 3 分 第二章 财务管理基础 核心考点 1. 年金终值和年金现值 名义利率与实际利率 2. 资产的风险

2018 年中级会计职称 财务管理 重要章节及核心考点 重要章节及分值占比 章节 预计分值 重要性 第一章 总论 4-6 第二章 财务管理基础 6-8 第三章 预算管理 10-13 第四章 筹资管理 ( 上 ) 7-9 第五章 筹资管理 ( 下 ) 15-20 第六章 投资管理 10-15 第七章 营运资金管理 12-15 第八章 成本管理 4-13 第九章 收入与分配管理 11-14 第十章 财务分析与评价

2018 年中级会计职称 财务管理 重要章节及核心考点 重要章节及分值占比 章节 预计分值 重要性 第一章 总论 4-6 第二章 财务管理基础 6-8 第三章 预算管理 10-13 第四章 筹资管理 ( 上 ) 7-9 第五章 筹资管理 ( 下 ) 15-20 第六章 投资管理 10-15 第七章 营运资金管理 12-15 第八章 成本管理 4-13 第九章 收入与分配管理 11-14 第十章 财务分析与评价

2013年资产负债表(gexh)1.xlsx

1.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

经济法第四章.doc

第二章财务报表分析 一 单项选择题 1. 驱动权益净利率的基本动力是 ( ) A. 销售净利率 B. 资产净利率 C. 总资产周转率 D. 营业净利率 2. 反映普通股股东愿意为每 1 元净资产支付的价格的比率是 ( ) A. 市盈率 B. 市净率 C. 市销率 D. 权益净利率 3. 公司真正背负的偿债压力是 ( ) A. 负债总额 B. 经营负债 C. 金融负债 D. 净负债 4. 从增加股东收益的角度看,(

第二章财务报表分析 一 单项选择题 1. 驱动权益净利率的基本动力是 ( ) A. 销售净利率 B. 资产净利率 C. 总资产周转率 D. 营业净利率 2. 反映普通股股东愿意为每 1 元净资产支付的价格的比率是 ( ) A. 市盈率 B. 市净率 C. 市销率 D. 权益净利率 3. 公司真正背负的偿债压力是 ( ) A. 负债总额 B. 经营负债 C. 金融负债 D. 净负债 4. 从增加股东收益的角度看,(

就 构 成 了 盗 窃 罪 与 破 坏 交 通 设 施 罪 的 想 象 竞 合, 按 照 其 中 处 罚 较 重 的 犯 罪 处 罚 5. 答 案 :B 本 题 主 要 考 察 如 何 区 分 收 买 被 拐 卖 的 妇 女 儿 童 罪 与 拐 卖 妇 女 儿 童 罪 的 共 犯 问 题 ( 对 向

新 东 方 全 国 法 律 硕 士 ( 非 法 学 ) 联 考 模 拟 考 试 专 业 基 础 课 答 案 解 析 一 单 项 选 择 题 1. 答 案 D 本 题 主 要 考 查 刑 法 分 则 中 关 于 亲 告 罪 与 非 亲 告 罪 的 规 定 要 注 意 这 些 亲 告 罪 在 有 特 别 的 情 况 下, 是 公 诉 犯 罪 我 国 刑 法 共 规 定 了 5 种 告 诉 才 处 理 的

新 东 方 全 国 法 律 硕 士 ( 非 法 学 ) 联 考 模 拟 考 试 专 业 基 础 课 答 案 解 析 一 单 项 选 择 题 1. 答 案 D 本 题 主 要 考 查 刑 法 分 则 中 关 于 亲 告 罪 与 非 亲 告 罪 的 规 定 要 注 意 这 些 亲 告 罪 在 有 特 别 的 情 况 下, 是 公 诉 犯 罪 我 国 刑 法 共 规 定 了 5 种 告 诉 才 处 理 的

考 查 知 识 点 肝 气 疏 泄 调 畅 气 机 的 作 用, 主 要 表 现 在 以 下 几 个 方 面 :(1) 促 进 血 液 与 津 液 的 运 行 输 布 ;(2) 促 进 脾 胃 的 运 化 功 能 和 胆 汁 分 泌 排 泄 ;(3) 调 畅 情 志 ;(4) 促 进 男 子 排 精

促 进 血 液 与 津 液 的 运 行 输 布 ;(2) 促 进 脾 胃 的 运 化 功 能 和 胆 汁 分 泌 排 泄 ;(3) 调 畅 情 志 ;(4) 促 进 男 子 排 精") 2015 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 中 医 综 合 科 目 试 题 解 析 一 A 型 题 :1~80 小 题, 每 小 题 1.5 分, 共 120 分 在 每 小 题 给 出 的 A B C D 四 个 选 项 中, 请 选 出 一 项 最 符 合 题 目 要 求 的 1. 提 出 阳 常 有 余, 阴 常 不 足 观 点 的 医 家 是 A 朱 丹 溪 B 刘 完

2015 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 中 医 综 合 科 目 试 题 解 析 一 A 型 题 :1~80 小 题, 每 小 题 1.5 分, 共 120 分 在 每 小 题 给 出 的 A B C D 四 个 选 项 中, 请 选 出 一 项 最 符 合 题 目 要 求 的 1. 提 出 阳 常 有 余, 阴 常 不 足 观 点 的 医 家 是 A 朱 丹 溪 B 刘 完

合并资产负债表 2016 年 12 月 31 日 会企 01 表 编制单位 : 新疆兴汇聚股权投资管理有限合伙企业 单位 : 人民币元 资产 期末余额 期初余额 流动资产 : 货币资金 420,383, ,411, 以公允价值计量且其变动计入当期损益的金融资产 126,

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

2013年3月国家教师资格统一考试

2016 年 导 游 资 格 考 试 导 游 基 础 模 拟 试 题 及 答 案 4 一 单 项 选 择 题 ( 请 选 择 一 个 正 确 答 案, 并 将 正 确 答 案 涂 在 答 题 卡 相 应 的 位 置 上 共 60 小 题, 每 小 题 0.5 分, 共 30 分 ) 1. 马 克 思 列 宁 主 义 同 中 国 实 际 相 结 合 的 第 二 次 历 史 性 飞 跃 的 理 论 成

2016 年 导 游 资 格 考 试 导 游 基 础 模 拟 试 题 及 答 案 4 一 单 项 选 择 题 ( 请 选 择 一 个 正 确 答 案, 并 将 正 确 答 案 涂 在 答 题 卡 相 应 的 位 置 上 共 60 小 题, 每 小 题 0.5 分, 共 30 分 ) 1. 马 克 思 列 宁 主 义 同 中 国 实 际 相 结 合 的 第 二 次 历 史 性 飞 跃 的 理 论 成

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9

2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

OO 1

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,

2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

北京2014年会计从业资格考试《会计基础》备考机试卷一

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 北 京 2014 年 会 计 从 业 资 格 考 试 会 计 基 础 备 考 机 试 卷 一 1 单 项 选 择 题 ( 下 列 各 题 的 备 选 答 案 中, 请 从 中 选 出 一 个 最 符 合 题 意 的 答 案 本 类 题 共 20 个 小 题, 每 小 题 1 分, 共 20 分 多 选 错 选

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 北 京 2014 年 会 计 从 业 资 格 考 试 会 计 基 础 备 考 机 试 卷 一 1 单 项 选 择 题 ( 下 列 各 题 的 备 选 答 案 中, 请 从 中 选 出 一 个 最 符 合 题 意 的 答 案 本 类 题 共 20 个 小 题, 每 小 题 1 分, 共 20 分 多 选 错 选

西藏明珠股份有限公司

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

Ps22Pdf

( 0410) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 963 - X.... G726. 9 CIP ( 2004) 069169 : : : : : : : ( 2 : 100733, : 010-65369529, 65369527) : : : 880mm 1230mm 1 /32 : 3360 : 140 : 0001 5000 : 2005 8 1 1

( 0410) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 963 - X.... G726. 9 CIP ( 2004) 069169 : : : : : : : ( 2 : 100733, : 010-65369529, 65369527) : : : 880mm 1230mm 1 /32 : 3360 : 140 : 0001 5000 : 2005 8 1 1

过 程 排 除 A 正 确 答 案 是 B 14.A 解 析 本 题 考 查 思 修 第 八 章 中 国 人 权, 新 增 考 点 其 中 直 接 考 查 宪 法 保 障 是 人 权 保 障 的 前 提 和 基 础 A 人 权 保 障 的 最 后 防 线 是 司 法 保 障,B 人 权 保 障 的

2016 考 研 政 治 真 题 答 案 及 解 析 ( 完 整 版 ) 来 源 : 文 都 教 育 一 单 选 题 1.B 解 析 此 题 考 查 的 是 适 度 原 则 AC 选 项 表 述 正 确 但 与 题 目 无 关 D 表 述 错 误, 现 象 表 现 本 质 的 只 有 B 与 题 干 相 符, 所 以 答 案 为 B 2.A 解 析 前 一 句 话 " 自 由 不 在 于 幻 想 中

2016 考 研 政 治 真 题 答 案 及 解 析 ( 完 整 版 ) 来 源 : 文 都 教 育 一 单 选 题 1.B 解 析 此 题 考 查 的 是 适 度 原 则 AC 选 项 表 述 正 确 但 与 题 目 无 关 D 表 述 错 误, 现 象 表 现 本 质 的 只 有 B 与 题 干 相 符, 所 以 答 案 为 B 2.A 解 析 前 一 句 话 " 自 由 不 在 于 幻 想 中

北京金英杰医学考试中心

目 录 社 会 主 义 法 治 理 念 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 理 学 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 制 史 备 考 提 示... 3 2013 年 大 纲 变 化... 3 宪 法 备 考 提 示... 4 2013 年 大 纲 变 化... 5 经 济 法 备 考 提 示... 8 2013 年 大 纲 变 化...

目 录 社 会 主 义 法 治 理 念 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 理 学 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 制 史 备 考 提 示... 3 2013 年 大 纲 变 化... 3 宪 法 备 考 提 示... 4 2013 年 大 纲 变 化... 5 经 济 法 备 考 提 示... 8 2013 年 大 纲 变 化...

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19

资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19") 网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

( CIP. :, 2004. 10 / ISBN 7-5054 - 1005-9.......... D630. 3-44 CIP ( 2004 055306 35 100044 ( 010) 68433166 ( ) ( 010) 68413840 /68433213( ) ( 010) 884

68433166 ( ) ( 010) 68413840 /68433213( ) ( 010) 884") , : :,, : ( CIP. :, 2004. 10 / ISBN 7-5054 - 1005-9.......... D630. 3-44 CIP ( 2004 055306 35 100044 ( 010) 68433166 ( ) ( 010) 68413840 /68433213( ) ( 010) 88415258( ) 787 1092 1 / 16 195 8 2004 10 1

, : :,, : ( CIP. :, 2004. 10 / ISBN 7-5054 - 1005-9.......... D630. 3-44 CIP ( 2004 055306 35 100044 ( 010) 68433166 ( ) ( 010) 68413840 /68433213( ) ( 010) 88415258( ) 787 1092 1 / 16 195 8 2004 10 1

搜狐公司简要合并损益表 ( 未经审计, 单位千美元, 每股收益除外 ) 2016 年 12 月 31 日 三个月 2016 年 9 月 30 日 2015 年 12 月 31 日 2016 年 12 月 31 日 十二个月 2015 年 12 月 31 日 收入 : 在线广告品牌广告 $ 98,69

2016 年 12 月 31 日 三个月 2016 年 9 月 30 日 2015 年 12 月 31 日 2016 年 12 月 31 日 十二个月 2015 年 12 月 31 日 收入 : 在线广告品牌广告 $ 98,69") 搜狐公司简要合并损益表 三个月 9 月 30 日 2015 年 十二个月 2015 年 收入 : 在线广告品牌广告 $ 98,695 $ 110,871 $ 140,927 $ 447,956 $ 577,114 搜索及搜索相关 152,500 150,667 151,251 597,133 539,521 在线广告收入合计 251,195 261,538 292,178 1,045,089 1,116,635

搜狐公司简要合并损益表 三个月 9 月 30 日 2015 年 十二个月 2015 年 收入 : 在线广告品牌广告 $ 98,695 $ 110,871 $ 140,927 $ 447,956 $ 577,114 搜索及搜索相关 152,500 150,667 151,251 597,133 539,521 在线广告收入合计 251,195 261,538 292,178 1,045,089 1,116,635

( CIP ) /. 2 ( ). :, 2003 ( ) ISBN R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /

/. 2 ( ). :, 2003 ( ) ISBN R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /") ( 2 ) ( CIP ) /. 2 ( ). :, 2003 ( ) ISBN 7 81010 726 7........... R241 44 CIP ( 2003 ) 036422 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 12. 875 373 1 5 000 1998 12 1 2003 6 2 2003 6 ISBN 7 81010 726 7 :

( 2 ) ( CIP ) /. 2 ( ). :, 2003 ( ) ISBN 7 81010 726 7........... R241 44 CIP ( 2003 ) 036422 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 12. 875 373 1 5 000 1998 12 1 2003 6 2 2003 6 ISBN 7 81010 726 7 :

2 A

1 2 A 3 AB 8 11 12 13 14 15 16 4 5 6 21 200 (l)20 (2)15 (3)10 7 8 9 10 11 11 12 14 15 12 13 14 15 16 17 18 19 20 21 17 18 203500 1500 500 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42

1 2 A 3 AB 8 11 12 13 14 15 16 4 5 6 21 200 (l)20 (2)15 (3)10 7 8 9 10 11 11 12 14 15 12 13 14 15 16 17 18 19 20 21 17 18 203500 1500 500 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 金额单位 : 人民币元 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0

期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0") 宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

内蒙古银行股份有限公司合并资产负债表 ( 续 ) 2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14

2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14") 内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

第一章 财务管理概述

一 单项选择题 第二章时间价值与风险收益 1 甲某四年后需用资金 48000 元, 假定银行四年期存款年利率为 5%, 则在单利计息情况下, 目前需存入的资金为 ( ) 元 A.40000 B.29803.04 C.39729.6 D.31500 2 某人第一年初存入银行 400 元, 第二年初存入银行 500 元, 第三年初存入银行 400 元, 银行存款利率是 5%, 则在第三年年末, 该人可以从银行取出

一 单项选择题 第二章时间价值与风险收益 1 甲某四年后需用资金 48000 元, 假定银行四年期存款年利率为 5%, 则在单利计息情况下, 目前需存入的资金为 ( ) 元 A.40000 B.29803.04 C.39729.6 D.31500 2 某人第一年初存入银行 400 元, 第二年初存入银行 500 元, 第三年初存入银行 400 元, 银行存款利率是 5%, 则在第三年年末, 该人可以从银行取出

(C) 比 得 上 (D) 如 果 17. ( ) 聖 賢 經 傳 和 傳 奇 小 說 兩 個 傳 字, 其 音 義 關 係 為 何? (A) 音 同 義 異 (B) 音 義 皆 同 (C) 義 同 音 異 (D) 音 義 皆 異 18. ( ) 下 列 選 項 中 的 形 似 字, 何 者 讀 音

比 得 上 (D) 如 果 17. ( ) 聖 賢 經 傳 和 傳 奇 小 說 兩 個 傳 字, 其 音 義 關 係 為 何? (A) 音 同 義 異 (B) 音 義 皆 同 (C) 義 同 音 異 (D) 音 義 皆 異 18. ( ) 下 列 選 項 中 的 形 似 字, 何 者 讀 音") 國 中 國 文 B4:L7 考 試 卷 年 班 座 號 : 姓 名 : 一 國 字 及 注 音 1. 1 謹 ㄔˋ : 2 裝 ㄕˋ : 2. 1 ㄕㄨˊ 大 於 是 : 2 私 ㄕㄨˊ : 3. 歙 縣 : 4. 拘 泥 : 5. 不 宜 痴 : 6. 1 經 傳 : 2 傳 承 : 7. ㄏㄨㄟ 諧 : 8. 徽 州 : 9. 閒 ㄒㄧㄚˊ : 10. 康 ㄒㄧ : 11. 默 而 識 之 :

國 中 國 文 B4:L7 考 試 卷 年 班 座 號 : 姓 名 : 一 國 字 及 注 音 1. 1 謹 ㄔˋ : 2 裝 ㄕˋ : 2. 1 ㄕㄨˊ 大 於 是 : 2 私 ㄕㄨˊ : 3. 歙 縣 : 4. 拘 泥 : 5. 不 宜 痴 : 6. 1 經 傳 : 2 傳 承 : 7. ㄏㄨㄟ 諧 : 8. 徽 州 : 9. 閒 ㄒㄧㄚˊ : 10. 康 ㄒㄧ : 11. 默 而 識 之 :

资产负债表 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2018 年 10 月 31 日 资产 年初数期末数年初数期末数行次负债和所有者权益行次爱童行专项基金爱童行专项基金爱童行专项基金爱童行专项基金 流动资产 : 流动负债 : 货币资金 1 1,371, ,251,447.

2018 年 10 月 31 日 资产 年初数期末数年初数期末数行次负债和所有者权益行次爱童行专项基金爱童行专项基金爱童行专项基金爱童行专项基金 流动资产 : 流动负债 : 货币资金 1 1,371, ,251,447.") 2018 年 10 月 31 日 流动 : 流动负债 : 货币资金 1 1,371,408.03 1,251,447.38 短期借款 61 其他应收款 2,011,800.00 2,016,651.04 其他应付款 - 其它流动 18 一年内到期的长期负债 74 流动合计 20 3,383,208.03 3,268,098.42 其它流动负债 78 流动负债合计 80 - 固定 : 其他长期负债 88

2018 年 10 月 31 日 流动 : 流动负债 : 货币资金 1 1,371,408.03 1,251,447.38 短期借款 61 其他应收款 2,011,800.00 2,016,651.04 其他应付款 - 其它流动 18 一年内到期的长期负债 74 流动合计 20 3,383,208.03 3,268,098.42 其它流动负债 78 流动负债合计 80 - 固定 : 其他长期负债 88

山东2014第四季新教材《会计基础》冲刺卷第二套

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 2 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 2 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

Ps22Pdf

( 0531) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 959-1.... G726. 9 CIP ( 2004) 069172 : : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 3300 : 150 : 5000 : 2006 8 1 2 : ISBN 7-80153

( 0531) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 959-1.... G726. 9 CIP ( 2004) 069172 : : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 3300 : 150 : 5000 : 2006 8 1 2 : ISBN 7-80153

bingdian001.com

2017 12 2 24 1 2 17 2 000 20 2 500 2 400 25 100 3 80 2 17 A B 80 C D 2 2 17 25 000 3 1 2 000 5 5 800 5 30 800 2 17 A B C D 3 2 17 2 16 20 20 2 17 2 16 2 17 20 000 18 000 A B C D 4 2 17 500 800 350 120

2017 12 2 24 1 2 17 2 000 20 2 500 2 400 25 100 3 80 2 17 A B 80 C D 2 2 17 25 000 3 1 2 000 5 5 800 5 30 800 2 17 A B C D 3 2 17 2 16 20 20 2 17 2 16 2 17 20 000 18 000 A B C D 4 2 17 500 800 350 120

Microsoft Word - cjfg_jy0201.doc

第 二 章 支 付 结 算 法 律 制 度 考 情 分 析 本 章 在 历 年 考 试 中 所 占 的 分 值 比 重 为 20 35 分 左 右 围 绕 支 付 结 算 展 开, 分 别 介 绍 了 现 金 管 理, 银 行 存 款 管 理, 以 及 各 种 支 付 结 算 工 具 本 章 重 点 为 第 四 节, 难 度 稍 高, 需 要 考 生 在 理 解 的 基 础 上 适 当 记 忆 第

第 二 章 支 付 结 算 法 律 制 度 考 情 分 析 本 章 在 历 年 考 试 中 所 占 的 分 值 比 重 为 20 35 分 左 右 围 绕 支 付 结 算 展 开, 分 别 介 绍 了 现 金 管 理, 银 行 存 款 管 理, 以 及 各 种 支 付 结 算 工 具 本 章 重 点 为 第 四 节, 难 度 稍 高, 需 要 考 生 在 理 解 的 基 础 上 适 当 记 忆 第

: () (),, ; 30, 70, ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ]

![: () (),, ; 30, 70, ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ]](/thumbs/49/25431919.jpg ": () (),, ; 30, 70, ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ]") : () (),, ; 30, 70, 100 150 10 20 20 20 30 1. ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ] 5. A. B. C. D. [ ] 6. A.9 B.11 ( )1 (8 ) C.12 D.13

: () (),, ; 30, 70, 100 150 10 20 20 20 30 1. ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ] 5. A. B. C. D. [ ] 6. A.9 B.11 ( )1 (8 ) C.12 D.13

<4D F736F F D ED0CBD2B5D2F8D0D C4EAC4EAB6C8B1A8B8E62E646F63>

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

一、单项选择题(每小题1分,共20分)

") 青岛大学 2014 年硕士研究生入学考试试题 科目代码 :869 科目名称 : 财务管理学 ( 共 6 页 ) 请考生写明题号, 将答案全部写在答题纸上, 答在试卷上无效一 单项选择题 ( 每小题 1 分, 共 20 分 ) 1 风险报酬率分类不包括 ( ) A 违约风险报酬 B 流动性风险报酬 C 期限风险报酬 D 远期风险报酬 2 作为财务管理的目标, 每股收益最大化与利润最大化目标相比, 其优点在于

青岛大学 2014 年硕士研究生入学考试试题 科目代码 :869 科目名称 : 财务管理学 ( 共 6 页 ) 请考生写明题号, 将答案全部写在答题纸上, 答在试卷上无效一 单项选择题 ( 每小题 1 分, 共 20 分 ) 1 风险报酬率分类不包括 ( ) A 违约风险报酬 B 流动性风险报酬 C 期限风险报酬 D 远期风险报酬 2 作为财务管理的目标, 每股收益最大化与利润最大化目标相比, 其优点在于

9301reply-c

9 (A) (B) (C) (D) 1.(C) 2. (C) (C) 1. 2. (D) 17 () (A) (B) (C) (D) 1. C 2. C (D) 19 (A) (B) (C) (D) 1.D (D) 20 85 (A) (B) (C) (D) 1. ( ) A BD 2. 88 A 3.(1) (2) 20 (A) (B)(C)(D) A C 4.(1) P.20 (2) 20 C

9 (A) (B) (C) (D) 1.(C) 2. (C) (C) 1. 2. (D) 17 () (A) (B) (C) (D) 1. C 2. C (D) 19 (A) (B) (C) (D) 1.D (D) 20 85 (A) (B) (C) (D) 1. ( ) A BD 2. 88 A 3.(1) (2) 20 (A) (B)(C)(D) A C 4.(1) P.20 (2) 20 C

B. 高 估 自 己 C. 低 估 自 己 D. 发 掘 特 长 解 析 : 自 知, 就 是 认 识 自 己 ; 自 己 明 了 ; 或 自 然 知 晓 自 己 有 什 么 特 点, 优 势 劣 势, 自 己 都 很 清 楚 BC 说 法 都 不 对,D 说 法 不 符 合 题 意, 所 以 选

2013 年 江 苏 省 宿 迁 市 中 考 政 治 试 题 第 Ⅰ 卷 ( 选 择 题, 共 48 分 ) 第 Ⅰ 卷 共 33 题, 其 中 第 1~18 题 为 政 治 部 分 每 小 题 1 分 ; 第 19~33 题 为 历 史 部 分, 每 小 题 2 分 每 小 题 的 四 个 选 项 中, 只 有 一 个 选 项 最 符 台 题 意 1. 十 八 大 报 告 中, 成 为 中 国 特

2013 年 江 苏 省 宿 迁 市 中 考 政 治 试 题 第 Ⅰ 卷 ( 选 择 题, 共 48 分 ) 第 Ⅰ 卷 共 33 题, 其 中 第 1~18 题 为 政 治 部 分 每 小 题 1 分 ; 第 19~33 题 为 历 史 部 分, 每 小 题 2 分 每 小 题 的 四 个 选 项 中, 只 有 一 个 选 项 最 符 台 题 意 1. 十 八 大 报 告 中, 成 为 中 国 特

考试大2011年高考试题答案

持 续 更 新 中... 一 单 项 选 择 题 ( 本 类 题 共 30 小 题, 每 小 题 1 分, 共 30 分 每 小 题 备 选 答 案 中, 只 有 一 个 符 合 题 意 的 正 确 答 案 多 选 错 选 不 选 均 不 得 分 ) 1. 甲 乙 签 订 的 买 卖 合 同 中 订 有 有 效 的 仲 裁 条 款, 后 因 合 同 履 行 发 生 的 纠 纷, 乙 未 声 明 有

持 续 更 新 中... 一 单 项 选 择 题 ( 本 类 题 共 30 小 题, 每 小 题 1 分, 共 30 分 每 小 题 备 选 答 案 中, 只 有 一 个 符 合 题 意 的 正 确 答 案 多 选 错 选 不 选 均 不 得 分 ) 1. 甲 乙 签 订 的 买 卖 合 同 中 订 有 有 效 的 仲 裁 条 款, 后 因 合 同 履 行 发 生 的 纠 纷, 乙 未 声 明 有

BT 学院中级会计职称货币的时间价值 BT 学院丨陪伴奋斗年华 主讲人 : 陈 羿 BT 学院丨中级会计职称 1

BT 学院中级会计职称货币的时间价值 BT 学院丨陪伴奋斗年华 主讲人 : 陈 羿 1 授课老师 : 西南财经大学会计学士, 重庆大学会计硕士 ( 复试第一, 总分第二 ) 已通过中国注册会计师考试 司法考试 税务师考试 初级会计职称 中级会计职称等 前世界 500 强财务会计 财务分析 前投行 投资并购 陈羿 现 BT 主讲老师, 讲授科目包括初级经济法 中级财管 中级经济法 税务师等 2 一 何为货币的时间价值?

BT 学院中级会计职称货币的时间价值 BT 学院丨陪伴奋斗年华 主讲人 : 陈 羿 1 授课老师 : 西南财经大学会计学士, 重庆大学会计硕士 ( 复试第一, 总分第二 ) 已通过中国注册会计师考试 司法考试 税务师考试 初级会计职称 中级会计职称等 前世界 500 强财务会计 财务分析 前投行 投资并购 陈羿 现 BT 主讲老师, 讲授科目包括初级经济法 中级财管 中级经济法 税务师等 2 一 何为货币的时间价值?

dm自考“物流企业财务管理”重点内容及练习题.doc

自考 物流企业财务管理 重点内容及练习题 物流企业财务管理重点内容及练习题第一章总论主要考点 : 物流企业的主要功能 : 基础性服务功能 ; 增值性服务功能 ; 物流信息服务功能 物流企业财务活动 : 筹资活动 ; 投资活动 ; 资金运营活动 ; 利润分配活动 物流企业财务关系 : 与投资者的关系 经营权与所有权关系与被投资者关系 投资与受资的关系与债权人之间的关系 债务与债权关系与债务人之间的关系

自考 物流企业财务管理 重点内容及练习题 物流企业财务管理重点内容及练习题第一章总论主要考点 : 物流企业的主要功能 : 基础性服务功能 ; 增值性服务功能 ; 物流信息服务功能 物流企业财务活动 : 筹资活动 ; 投资活动 ; 资金运营活动 ; 利润分配活动 物流企业财务关系 : 与投资者的关系 经营权与所有权关系与被投资者关系 投资与受资的关系与债权人之间的关系 债务与债权关系与债务人之间的关系

精 品 库 我 们 的 都 是 精 品 _www.jingpinwenku.com 7. 根 据 中 华 人 民 共 和 国 会 计 法 的 规 定, 对 登 记 会 计 账 簿 不 符 合 规 定 的 单 位 县 级 以 上 人 民 政 府 财 政 部 门 责 令 限 期 改 正, 并 可 以 处

北 京 市 会 计 从 业 资 格 无 纸 化 考 试 财 经 法 规 与 会 计 职 业 道 德 上 机 考 试 题 库 ( 五 ) 考 试 时 间 :60 分 钟 一 单 项 选 择 题 ( 本 题 共 20 分, 每 小 题 1 分 每 小 题 只 有 一 个 正 确 答 案, 多 选 错 选 漏 选, 不 得 分 ) 1. 纳 税 人 生 产 规 模 较 小 产 品 零 星 税 源 分 散

北 京 市 会 计 从 业 资 格 无 纸 化 考 试 财 经 法 规 与 会 计 职 业 道 德 上 机 考 试 题 库 ( 五 ) 考 试 时 间 :60 分 钟 一 单 项 选 择 题 ( 本 题 共 20 分, 每 小 题 1 分 每 小 题 只 有 一 个 正 确 答 案, 多 选 错 选 漏 选, 不 得 分 ) 1. 纳 税 人 生 产 规 模 较 小 产 品 零 星 税 源 分 散

Microsoft Word - 001544.htm

15400 保 母 人 員 單 一 級 工 作 項 目 01: 職 業 倫 理 1. (1) 保 母 應 提 供 家 長 那 些 服 務 資 料 內 容?A. 收 托 時 間 ;B. 收 托 的 環 境 ;C. 收 托 收 費 ;D. 保 母 的 經 濟 狀 況 ABC B CD ABD ABCD 2. (1) 保 母 收 托 孩 子 前, 應 注 意 下 列 那 一 事 項? 了 解 收 托 孩

15400 保 母 人 員 單 一 級 工 作 項 目 01: 職 業 倫 理 1. (1) 保 母 應 提 供 家 長 那 些 服 務 資 料 內 容?A. 收 托 時 間 ;B. 收 托 的 環 境 ;C. 收 托 收 費 ;D. 保 母 的 經 濟 狀 況 ABC B CD ABD ABCD 2. (1) 保 母 收 托 孩 子 前, 應 注 意 下 列 那 一 事 項? 了 解 收 托 孩

<4D F736F F F696E74202D20B9ABCBBEC0EDB2C6D6B1B2A5BFCEB3CCA3BAB2C6CEF1B1A8B1EDB7D6CEF6>

公司理财直播课程一 财务报表分析 刘老师 金程考研官网 :www.51dx.org 免费咨询电话 :400-821-7221 财务报表分析 财务报表分析, 又称财务分析, 是通过收集 整理企业财务会计报告中的有关数据, 并结合其他有关补充信息, 对企业的财务状况 经营成果和现金流量情况进行综合比较和评价, 为财务会计报告使用者提供管理决策和控制依据的一项管理工作 2-25 目录 财务报表的编制和勾稽关系

公司理财直播课程一 财务报表分析 刘老师 金程考研官网 :www.51dx.org 免费咨询电话 :400-821-7221 财务报表分析 财务报表分析, 又称财务分析, 是通过收集 整理企业财务会计报告中的有关数据, 并结合其他有关补充信息, 对企业的财务状况 经营成果和现金流量情况进行综合比较和评价, 为财务会计报告使用者提供管理决策和控制依据的一项管理工作 2-25 目录 财务报表的编制和勾稽关系

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 二 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 二 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

2007 /,. :, 2006. 2 ISBN 7-89994 - 217-9. 2......... D0 2007 : : : : 2 : 100866 : http: / / www. wendu. com : 010-88422102 831, 832 : : : 850 1168 1 /

2007 /,. :, 2006. 2 ISBN 7-89994 - 217-9. 2......... D0 2007 : : : : 2 : 100866 : http: / / www. wendu. com : 010-88422102 831, 832 : : : 850 1168 1 /32 : 4. 875 : 2006 3 2 2006 3 2 : ISBN 7-89994 - 217-9

2007 /,. :, 2006. 2 ISBN 7-89994 - 217-9. 2......... D0 2007 : : : : 2 : 100866 : http: / / www. wendu. com : 010-88422102 831, 832 : : : 850 1168 1 /32 : 4. 875 : 2006 3 2 2006 3 2 : ISBN 7-89994 - 217-9

( CIP ) /,. 2 ( ) :, ( ) ISBN :. R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /

/,. 2 ( ) :, ( ) ISBN :. R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /") ( 2 ) ( CIP ) /,. 2 ( ) :, 2003. 6 ( ) ISBN 7 81010 735 6............ :. R276. 1 44 CIP ( 2003 ) 030227 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 10. 25 297 1 3 000 2000 1 1 2003 6 2 2003 6 3 ISBN 7 81010

( 2 ) ( CIP ) /,. 2 ( ) :, 2003. 6 ( ) ISBN 7 81010 735 6............ :. R276. 1 44 CIP ( 2003 ) 030227 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 10. 25 297 1 3 000 2000 1 1 2003 6 2 2003 6 3 ISBN 7 81010

2013年注册税务师考试税法二模拟试卷汇总

注 册 税 务 师 - 备 考 资 料 大 全 下 载 页 :http://edu.21cn.com/xiazai/cta.htm 2013 年 注 册 税 务 师 考 试 税 法 二 模 拟 试 卷 汇 总 一 单 项 选 择 题 1. 某 市 一 居 民 企 业 为 增 值 税 一 般 纳 税 人, 主 要 生 产 销 售 同 一 类 型 的 空 调 12 月 31 日 归 还 关 联 企 业

注 册 税 务 师 - 备 考 资 料 大 全 下 载 页 :http://edu.21cn.com/xiazai/cta.htm 2013 年 注 册 税 务 师 考 试 税 法 二 模 拟 试 卷 汇 总 一 单 项 选 择 题 1. 某 市 一 居 民 企 业 为 增 值 税 一 般 纳 税 人, 主 要 生 产 销 售 同 一 类 型 的 空 调 12 月 31 日 归 还 关 联 企 业

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 9 月 30 日 9 月 30 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 2,575, ,104 定期存款 19

资产 2016 年 2017 年 2017 年 12 月 31 日 9 月 30 日 9 月 30 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 2,575, ,104 定期存款 19") 网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 9 月 30 日 9 月 30 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 2,575,522 387,104 定期存款 19,361,098 30,140,825 4,530,207 限制性现金 3,473,273 6,286,905

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 9 月 30 日 9 月 30 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 2,575,522 387,104 定期存款 19,361,098 30,140,825 4,530,207 限制性现金 3,473,273 6,286,905

CIP 1500 / ISBN X Ⅰ. Ⅱ. Ⅲ. Ⅳ. D CIP edu. cn

1500 CIP 1500 /. 2006. 8 ISBN 7 5625 2128X Ⅰ. Ⅱ. Ⅲ. Ⅳ. D920. 5 44 CIP 2006 087648 1500 388 430074 027 87482760 027 87481537 E-mail cbb@cug. edu. cn 2006 8 1 2006 8 1 850 1 168 1 /32 8. 625 220 26. 00 1.

1500 CIP 1500 /. 2006. 8 ISBN 7 5625 2128X Ⅰ. Ⅱ. Ⅲ. Ⅳ. D920. 5 44 CIP 2006 087648 1500 388 430074 027 87482760 027 87481537 E-mail cbb@cug. edu. cn 2006 8 1 2006 8 1 850 1 168 1 /32 8. 625 220 26. 00 1.

( CIP) /. 2. :, 2004 (. ) ISBN G CIP ( 2004 ) : : : : : : 2 1 : : : 787mm 1092mm 16 : 7. 5 : 180 :

/. 2. :, 2004 (. ) ISBN G CIP ( 2004 ) : : : : : : 2 1 : : : 787mm 1092mm 16 : 7. 5 : 180 :") ( CIP) /. 2. :, 2004 (. ) ISBN 7-5077-0238-3.......... G40-014 CIP ( 2004 ) 019599 : : : : : : 2 1 : 100078 : : 787mm 1092mm 16 : 7. 5 : 180 : 2005 3 2 : 2005 3 2 : 00001 10000 : 70. 00 ( 7 ) ( ) ( 150

( CIP) /. 2. :, 2004 (. ) ISBN 7-5077-0238-3.......... G40-014 CIP ( 2004 ) 019599 : : : : : : 2 1 : 100078 : : 787mm 1092mm 16 : 7. 5 : 180 : 2005 3 2 : 2005 3 2 : 00001 10000 : 70. 00 ( 7 ) ( ) ( 150

股份有限公司

2015 600527 江苏江南高纤股份有限公司 2015 年年度报告 重要提示 20151231802,089,390100.90 ()72,188,045.10, 1 / 85 2015... 3... 4... 7... 8... 15... 18... 20... 21... 25... 27... 28... 85 2 / 85 2015 第一节 释义 2015 1 1 2015 12 31

2015 600527 江苏江南高纤股份有限公司 2015 年年度报告 重要提示 20151231802,089,390100.90 ()72,188,045.10, 1 / 85 2015... 3... 4... 7... 8... 15... 18... 20... 21... 25... 27... 28... 85 2 / 85 2015 第一节 释义 2015 1 1 2015 12 31

11 永乐 浙商银行永乐 2 号人民币理财产品 182 天型 BC 是 5.51% 永乐 浙商银行永乐 1 号人民币理财产品 180 天型 AC 是 5.25%

浙商银行理财产品运作情况报告 (2018 年 9 月 ) 尊敬的客户 : 2018 年 9 月 1 日至 2018 年 9 月 30 日, 我行理财产品运作情况如下 : 一 尚在存续期的理财产品运作情况 9 月末, 我行尚在存续期的永乐理财 ( 含天天增金 ) 产品共 49 款, 报告期内所有产品的资金投向和投资比例均符合产品说明书的约定, 并委托具有证券投资基金托管资格的商业银行管理理财资金及所投资的资产,

浙商银行理财产品运作情况报告 (2018 年 9 月 ) 尊敬的客户 : 2018 年 9 月 1 日至 2018 年 9 月 30 日, 我行理财产品运作情况如下 : 一 尚在存续期的理财产品运作情况 9 月末, 我行尚在存续期的永乐理财 ( 含天天增金 ) 产品共 49 款, 报告期内所有产品的资金投向和投资比例均符合产品说明书的约定, 并委托具有证券投资基金托管资格的商业银行管理理财资金及所投资的资产,

《侵权法》综合练习题

侵 权 法 综 合 练 习 题 (2011 年 11 月 ) 艾 奇 一 单 项 选 择 题 1. 因 环 境 污 染 受 到 损 害 的 受 害 人, 要 求 排 污 单 位 赔 偿 损 失, 需 证 明 ( ) A. 排 污 致 自 己 的 损 害 和 排 污 单 位 的 过 错 B. 排 污 造 成 自 己 的 损 害 C. 排 污 单 位 的 过 错 D. 自 己 无 任 何 过 错 2.

侵 权 法 综 合 练 习 题 (2011 年 11 月 ) 艾 奇 一 单 项 选 择 题 1. 因 环 境 污 染 受 到 损 害 的 受 害 人, 要 求 排 污 单 位 赔 偿 损 失, 需 证 明 ( ) A. 排 污 致 自 己 的 损 害 和 排 污 单 位 的 过 错 B. 排 污 造 成 自 己 的 损 害 C. 排 污 单 位 的 过 错 D. 自 己 无 任 何 过 错 2.

3 企业价值最大化目标的缺点是( ) A. 没有考虑资金的时间价值 B. 不能反映投资的风险价值 C. 很难确定企业价值 D. 容易导致短期行为 4 企业价值最大化目标强调的是企业的( ) A. 实际利润额 B. 实际投资利润率 C. 预计创造的现金流量现值 D. 实际投入资金 5 属于通过采用激励

A. 没有考虑资金的时间价值 B. 不能反映投资的风险价值 C. 很难确定企业价值 D. 容易导致短期行为 4 企业价值最大化目标强调的是企业的( ) A. 实际利润额 B. 实际投资利润率 C. 预计创造的现金流量现值 D. 实际投入资金 5 属于通过采用激励") 商学院 财务管理 三习题库 ( 课程学分 :4 学分 ) 会计系 : 游凤 第一章财务管理总论 预习题 1 你认为应如何处理企业财务关系? 2 企业财务活动有哪些? 复习题 1 你怎样理解财务管理目标 2 举例说明你对财务管理内容的理解 3 举例说明如何缓解企业和债权人的利益冲突 4 利润最大化目标的优点和缺点分别有哪些? 练习题一 单选题 1 下列各项中, 能够用于协调企业所有者与企业债权人矛盾的方法是

商学院 财务管理 三习题库 ( 课程学分 :4 学分 ) 会计系 : 游凤 第一章财务管理总论 预习题 1 你认为应如何处理企业财务关系? 2 企业财务活动有哪些? 复习题 1 你怎样理解财务管理目标 2 举例说明你对财务管理内容的理解 3 举例说明如何缓解企业和债权人的利益冲突 4 利润最大化目标的优点和缺点分别有哪些? 练习题一 单选题 1 下列各项中, 能够用于协调企业所有者与企业债权人矛盾的方法是

Microsoft Word - ZLI14A0-105

105 年 指 考 趨 勢 預 測 歷 史 考 歷 科 史 科 文 / 朱 詩 堯 老 文 師 / 朱 詩 堯 老 師 1 前 言 大 考 中 心 根 據 101 課 綱, 將 指 考 歷 史 科 測 驗 分 為 四 項 可 相 互 依 存 的 指 標 : 基 礎 知 識 文 本 閱 讀 歷 史 解 釋 資 料 證 據, 每 項 指 標 又 將 記 憶 閱 讀 分 析 推 證 等 能 力 納 入 一

105 年 指 考 趨 勢 預 測 歷 史 考 歷 科 史 科 文 / 朱 詩 堯 老 文 師 / 朱 詩 堯 老 師 1 前 言 大 考 中 心 根 據 101 課 綱, 將 指 考 歷 史 科 測 驗 分 為 四 項 可 相 互 依 存 的 指 標 : 基 礎 知 識 文 本 閱 讀 歷 史 解 釋 資 料 證 據, 每 項 指 標 又 將 記 憶 閱 讀 分 析 推 證 等 能 力 納 入 一

本章考情分析 本章的内容其实很简单, 无非是相关重要财务指标的计算 分析及应注意的问题和综合财务分析体系的分析 但本章内容可与第三章可持续增长率的计算 第八章编制预计报表基础上计算相关指标结合 ; 利用已知的应收账款周转率和存货周转率测算第十八章现金预算表中的销售现金流入和外购存货的现金流出 ; 利

本章考情分析 本章属于重点章, 是财务管理部分的核心 为相关章节内容的分析和决策提供方法和手段, 如为第三章可持续增长率的计算提供了杜邦分析体系的构架, 为第八章企业价值评估的现金流量折现法中实体现金流量和股权现金流量的计算奠定了理论基础, 为第八章企业价值评估的相对价值法的运用提供了相关指标等 因此, 掌握好财务指标的计算和财务报表分析的方法对后面相关内容的学习是至关重要的 1 本章考情分析 本章的内容其实很简单,

本章考情分析 本章属于重点章, 是财务管理部分的核心 为相关章节内容的分析和决策提供方法和手段, 如为第三章可持续增长率的计算提供了杜邦分析体系的构架, 为第八章企业价值评估的现金流量折现法中实体现金流量和股权现金流量的计算奠定了理论基础, 为第八章企业价值评估的相对价值法的运用提供了相关指标等 因此, 掌握好财务指标的计算和财务报表分析的方法对后面相关内容的学习是至关重要的 1 本章考情分析 本章的内容其实很简单,

Ps22Pdf

作 者 : 出版社 : 出版 : [ 2004 ] : 1. ; 2. [ 2004 ] (, ) : 1.,,, 2.,,,,,, 3.,,,, ( 1) ( 1) ( 2) ( 5) ( 7) ( 9) ( 10) ( 10) ( 10) ( 18) ( 22) ( 23) ( 25) ( 26) ( 26) ( 26) ( 32) ( 35) ( 37) ( 39) ( 40) ( 40) (

作 者 : 出版社 : 出版 : [ 2004 ] : 1. ; 2. [ 2004 ] (, ) : 1.,,, 2.,,,,,, 3.,,,, ( 1) ( 1) ( 2) ( 5) ( 7) ( 9) ( 10) ( 10) ( 10) ( 18) ( 22) ( 23) ( 25) ( 26) ( 26) ( 26) ( 32) ( 35) ( 37) ( 39) ( 40) ( 40) (

國 立 台 南 二 中 104 學 年 度 第 二 學 期 第 一 次 期 中 考 高 三 國 文 科 解 答 壹 選 擇 題 1 B 2 B 3 C 4 A 5 A 6 C 7 B 8 C 9 B 10 D 11 A 12 D 13 A 14 B 15 B 16 D 17 A 18 AB 19 E

國 立 台 南 二 中 104 學 年 度 第 二 學 期 第 一 次 期 中 考 高 三 國 文 科 解 答 壹 選 擇 題 1 B 2 B 3 C 4 A 5 A 6 C 7 B 8 C 9 B 10 D 11 A 12 D 13 A 14 B 15 B 16 D 17 A 18 AB 19 E 20 AD 21 BDE 22 ABCD 23 ABD 24 BD 解 析 1.(A) ㄌㄧˋ/ㄓㄣˇ

國 立 台 南 二 中 104 學 年 度 第 二 學 期 第 一 次 期 中 考 高 三 國 文 科 解 答 壹 選 擇 題 1 B 2 B 3 C 4 A 5 A 6 C 7 B 8 C 9 B 10 D 11 A 12 D 13 A 14 B 15 B 16 D 17 A 18 AB 19 E 20 AD 21 BDE 22 ABCD 23 ABD 24 BD 解 析 1.(A) ㄌㄧˋ/ㄓㄣˇ

bingdian001.com

2015 ( ) 1 A. B. C. D. B A ; C ; D 2 A. B. C. D. B C ; D 3 2014 2 5 7 1 100 1.4 2014 12 31 9 1 2015 2 20 8 ;3 20 11.6 1 2015 A.260 B.468 C.268 D.466.6 B = 8+(11.6-9)*100+ (9-7)*100=468 4. A. B. C. D. C

2015 ( ) 1 A. B. C. D. B A ; C ; D 2 A. B. C. D. B C ; D 3 2014 2 5 7 1 100 1.4 2014 12 31 9 1 2015 2 20 8 ;3 20 11.6 1 2015 A.260 B.468 C.268 D.466.6 B = 8+(11.6-9)*100+ (9-7)*100=468 4. A. B. C. D. C

Ps22Pdf

0146) : 2 /. :, 2004. 7 ISBN 7-80153 - 957-5.... G726. 9 CIP ( 2004) 069174 : 2 : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 2800 : 122 : 5000 : 2006 8 1 2 : ISBN 7-80153 -

0146) : 2 /. :, 2004. 7 ISBN 7-80153 - 957-5.... G726. 9 CIP ( 2004) 069174 : 2 : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 2800 : 122 : 5000 : 2006 8 1 2 : ISBN 7-80153 -

第一章三角函数 1.3 三角函数的诱导公式 A 组 ( ) 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(

一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(") 第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

1 考点一 : 销售百分比法 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第四讲 长期计划与财务预测 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 考点一 : 销售百分比法

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第四讲 长期计划与财务预测 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 考点一 : 销售百分比法

7. 报价利率 计息期利率和有效年利率 年内多次计息情况 考频分析 : 考频 : 复习程度 : 需要掌握各种终值和现值的计算 高频考点 : 货币的时间价值 1. 货币时间价值基础知识 含义 货币时间价值是指货币经历一定时间的投资和再投资所增加的价值 1. 终值又称将来值, 是现在一定量现金在未来某一

2018 财务成本管理 高频考点: 利率我们一起来学习 2018 财务成本管理 高频考点: 利率 本考点属于 财务成本管理 第三章价值评估基础第一节利率的内容 内容导航 : 1. 基准利率的特征 2. 市场利率的影响因素 3. 利率的期限结构 考频分析 : 考频 : 复习程度 : 需要掌握市场利率的影响因素 高频考点 : 利率 1. 基准利率的特征基准利率具备的特征 :(1) 市场化 ;(2) 基础性

2018 财务成本管理 高频考点: 利率我们一起来学习 2018 财务成本管理 高频考点: 利率 本考点属于 财务成本管理 第三章价值评估基础第一节利率的内容 内容导航 : 1. 基准利率的特征 2. 市场利率的影响因素 3. 利率的期限结构 考频分析 : 考频 : 复习程度 : 需要掌握市场利率的影响因素 高频考点 : 利率 1. 基准利率的特征基准利率具备的特征 :(1) 市场化 ;(2) 基础性

浙江尖峰集团股份有限公司

2004 ZHEJIANG JIANFENG GROUP CO., LTD. 1 2004 3 4 5 5 8 ( ) 13 2 2004 1 ZHEJIANG JIANFENG GROUP CO., LTD. ZJJF 2 600668 3 88 88 321000 http://www.jianfeng.com.cn zjjfo@mail.jhptt.zj.cn 4 5 88 0579-2326868

2004 ZHEJIANG JIANFENG GROUP CO., LTD. 1 2004 3 4 5 5 8 ( ) 13 2 2004 1 ZHEJIANG JIANFENG GROUP CO., LTD. ZJJF 2 600668 3 88 88 321000 http://www.jianfeng.com.cn zjjfo@mail.jhptt.zj.cn 4 5 88 0579-2326868

<4D6963726F736F667420576F7264202D2032303136B3F5BCB6BBE1BCC6A1B6BFBCB5E3BEABBBAAA1B72E646F63>

注 : P3 表 示 考 点 在 教 材 第 3 页 ( 对 应 2016 版 教 材 ) 2016 年 初 级 会 计 实 务 考 点 精 华 第 一 章 资 产 第 一 节 : 货 币 资 金 资 产 的 定 义 分 类 ( 流 动 资 产 非 流 动 资 产 等 ) P1 库 存 现 金 : 是 指 存 放 于 企 业 财 会 部 门 由 出 纳 人 员 经 管 的 货 币 P1 现 金 结

注 : P3 表 示 考 点 在 教 材 第 3 页 ( 对 应 2016 版 教 材 ) 2016 年 初 级 会 计 实 务 考 点 精 华 第 一 章 资 产 第 一 节 : 货 币 资 金 资 产 的 定 义 分 类 ( 流 动 资 产 非 流 动 资 产 等 ) P1 库 存 现 金 : 是 指 存 放 于 企 业 财 会 部 门 由 出 纳 人 员 经 管 的 货 币 P1 现 金 结

2006ÄêÈ«¹ú˶ʿÑо¿ÉúÈëѧ¿¼ÊÔÕþÖÎÀíÂÛÊÔÌâ¼°´ð°¸

2006 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 政 治 理 论 试 题 及 参 考 答 案 ( 科 目 代 码 :101) 注 意 事 项 : 1. 答 题 前, 考 生 须 在 答 题 卡 和 答 题 纸 上 填 写 考 生 姓 名 报 考 单 位 和 考 生 编 号, 同 时 在 答 题 卡 上 涂 写 考 生 编 号 的 信 息 点 2. 选 择 题 的 答 案 必 须 涂

2006 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 政 治 理 论 试 题 及 参 考 答 案 ( 科 目 代 码 :101) 注 意 事 项 : 1. 答 题 前, 考 生 须 在 答 题 卡 和 答 题 纸 上 填 写 考 生 姓 名 报 考 单 位 和 考 生 编 号, 同 时 在 答 题 卡 上 涂 写 考 生 编 号 的 信 息 点 2. 选 择 题 的 答 案 必 须 涂

1 本章考情分析 从 CPA 考试来说, 财务报表分析这一章也是一个比较重要的章节, 从题型来看, 单选 多选 计算 综合都有可能出题, 因此要求考生应全面理解 掌握 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 财务报表分析 第一讲 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 本章考情分析 从 CPA 考试来说,

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 财务报表分析 第一讲 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 本章考情分析 从 CPA 考试来说,

CIP ISBN X Ⅰ. Ⅱ.1 2 Ⅲ Ⅳ.1D D921 CIP ISBN X D htp cbs.pku.edu.cn

CIP. 2006.1 ISBN7-301-04643-X Ⅰ. Ⅱ.1 2 Ⅲ.1-2 - 3 - Ⅳ.1D911.012D921 CIP 2001 06177 ISBN7-301-04643-X D 0487 205 100871 htp cbs.pku.edu.cn 62752015 62750672 62752027 pl@pup.pku.edu.cn 890 1240 A5 11.625

CIP. 2006.1 ISBN7-301-04643-X Ⅰ. Ⅱ.1 2 Ⅲ.1-2 - 3 - Ⅳ.1D911.012D921 CIP 2001 06177 ISBN7-301-04643-X D 0487 205 100871 htp cbs.pku.edu.cn 62752015 62750672 62752027 pl@pup.pku.edu.cn 890 1240 A5 11.625

<453A5CB8F7B7D6C9E7D4F0B1E05CBFBCCAD4B7D6C9E75CD5D4C3F7CFBC5CCAE9C4BFCEC4BCFE5CB7A8C2C9B3F6B0E6C9E7CBBEB7A8BFBCCAD4B7FECEF1D7A8BFAF2E646F6378>

司 考 通 关 必 备 律 出 版 社 考 试 分 社 真 题 书 系 体 例 书 名 作 者 备 选 理 由 2014 年 国 家 司 考 试 试 题 司 部 国 家 司 考 试 中 官 方 唯 一 出 品, 命 题 专 家 权 威 解 析 心 之 作 2015 年 国 家 司 考 试 历 年 律 考 试 中 心 收 录 6+2 年 真 题 及 详 解, 附 赠 试 题 汇 编 及 详 解 ( 应

司 考 通 关 必 备 律 出 版 社 考 试 分 社 真 题 书 系 体 例 书 名 作 者 备 选 理 由 2014 年 国 家 司 考 试 试 题 司 部 国 家 司 考 试 中 官 方 唯 一 出 品, 命 题 专 家 权 威 解 析 心 之 作 2015 年 国 家 司 考 试 历 年 律 考 试 中 心 收 录 6+2 年 真 题 及 详 解, 附 赠 试 题 汇 编 及 详 解 ( 应

4. 金融工具与金融市场 (1) 金融工具的类型 1 (2) 金融市场的类型 1 (3) 金融市场的参与者 1 (4) 金融中介机构 1 (5) 金融市场的功能 1 (6) 资本市场效率 1 ( 二 ) 财务报表分析和财务预测 1. 财务报表分析的目的与方法 (1) 财务报表分析的目的 1 (2)

金融工具的类型 1 (2) 金融市场的类型 1 (3) 金融市场的参与者 1 (4) 金融中介机构 1 (5) 金融市场的功能 1 (6) 资本市场效率 1 ( 二 ) 财务报表分析和财务预测 1. 财务报表分析的目的与方法 (1) 财务报表分析的目的 1 (2)") 注册会计师全国统一考试大纲 专业阶段考试 ( 财务成本管理 ) (2018 年 ) 考试目标考生应当根据本科目考试内容与能力等级的要求, 理解 掌握或运用下列相关的专业知识和职业技能, 坚守职业价值观 遵循职业道德 坚持职业态度, 解决实务问题 1. 财务管理基础 : 财务管理基本原理, 财务报表分析和财务预测, 价值评估基础 ; 2. 长期投资决策 : 资本成本, 投资项目资本预算, 债券 股票价值评估,

注册会计师全国统一考试大纲 专业阶段考试 ( 财务成本管理 ) (2018 年 ) 考试目标考生应当根据本科目考试内容与能力等级的要求, 理解 掌握或运用下列相关的专业知识和职业技能, 坚守职业价值观 遵循职业道德 坚持职业态度, 解决实务问题 1. 财务管理基础 : 财务管理基本原理, 财务报表分析和财务预测, 价值评估基础 ; 2. 长期投资决策 : 资本成本, 投资项目资本预算, 债券 股票价值评估,

第二章 环境

一 选 择 题 第 一 章 绪 论 1 2 3 4 5 6 7 8 9 10 E A D A C D D D A D 11 12 13 14 15 16 C C ABE ABE ACD ABCDE 二 填 空 题 1.( 人 的 健 康 ) 2.( 临 床 护 理 ) ( 社 区 护 理 ) ( 护 理 管 理 ) ( 护 理 教 育 ) ( 护 理 科 研 ) 3.( 责 任 制 护 理 ) (

一 选 择 题 第 一 章 绪 论 1 2 3 4 5 6 7 8 9 10 E A D A C D D D A D 11 12 13 14 15 16 C C ABE ABE ACD ABCDE 二 填 空 题 1.( 人 的 健 康 ) 2.( 临 床 护 理 ) ( 社 区 护 理 ) ( 护 理 管 理 ) ( 护 理 教 育 ) ( 护 理 科 研 ) 3.( 责 任 制 护 理 ) (

同 时 承 销 的 国 际 债 券 是 ( ) A. 龙 债 券 B. 外 国 债 券 C. 欧 洲 债 券 D. 亚 洲 债 券 10. 在 没 有 优 先 股 的 条 件 下, 普 通 股 票 每 股 账 面 价 值 是 以 公 司 ( ) 除 以 发 行 在 外 的 普 通 股 票 的 股 数

A. 龙 债 券 B. 外 国 债 券 C. 欧 洲 债 券 D. 亚 洲 债 券 10. 在 没 有 优 先 股 的 条 件 下, 普 通 股 票 每 股 账 面 价 值 是 以 公 司 ( ) 除 以 发 行 在 外 的 普 通 股 票 的 股 数") 2011 年 6 月 份 证 券 业 从 业 资 格 考 试 证 券 市 场 基 础 知 识 真 题 一 单 项 选 择 题 ( 本 大 题 共 60 小 题, 每 小 题 0.5 分, 共 30 分 以 下 各 小 题 所 给 出 的 四 个 选 项 中, 只 有 一 项 最 符 合 题 目 要 求 ) 1. 以 下 关 于 公 司 财 务 状 况 分 析 的 说 法, 错 误 的 是 ( ) A.

2011 年 6 月 份 证 券 业 从 业 资 格 考 试 证 券 市 场 基 础 知 识 真 题 一 单 项 选 择 题 ( 本 大 题 共 60 小 题, 每 小 题 0.5 分, 共 30 分 以 下 各 小 题 所 给 出 的 四 个 选 项 中, 只 有 一 项 最 符 合 题 目 要 求 ) 1. 以 下 关 于 公 司 财 务 状 况 分 析 的 说 法, 错 误 的 是 ( ) A.

2007年普通高等学校招生全国统一考试

高 考 语 文 陕 西 卷 试 题 以 及 答 案 解 析 本 试 卷 分 第 Ⅰ 卷 ( 选 择 题 ) 和 第 Ⅱ 卷 1 至 4 页, 第 Ⅱ 卷 5 至 8 页 考 试 结 束 后, 将 本 试 卷 和 答 题 卡 一 并 交 回 第 Ⅰ 卷 注 意 事 项 : 1. 答 题 前, 考 生 在 答 题 卡 上 务 必 用 直 径 0.5 毫 米 黑 色 墨 水 签 字 笔 将 自 己 的 姓

高 考 语 文 陕 西 卷 试 题 以 及 答 案 解 析 本 试 卷 分 第 Ⅰ 卷 ( 选 择 题 ) 和 第 Ⅱ 卷 1 至 4 页, 第 Ⅱ 卷 5 至 8 页 考 试 结 束 后, 将 本 试 卷 和 答 题 卡 一 并 交 回 第 Ⅰ 卷 注 意 事 项 : 1. 答 题 前, 考 生 在 答 题 卡 上 务 必 用 直 径 0.5 毫 米 黑 色 墨 水 签 字 笔 将 自 己 的 姓

优合会计考点直击卷子之财经法规答案——第八套

原 题 导 航 基 础 第 一 套 第 1 题 参 考 答 案 : C 试 题 评 析 : 在 社 会 主 义 市 场 经 济 条 件 下, 会 计 的 对 象 是 社 会 再 生 产 过 程 中 主 要 以 货 币 表 现 的 经 济 活 动 第 2 题 参 考 答 案 :B 试 题 评 析 : 在 权 责 发 生 制 下, 本 期 售 货 尚 未 收 到 销 售 货 款 属 于 当 期 收 入

原 题 导 航 基 础 第 一 套 第 1 题 参 考 答 案 : C 试 题 评 析 : 在 社 会 主 义 市 场 经 济 条 件 下, 会 计 的 对 象 是 社 会 再 生 产 过 程 中 主 要 以 货 币 表 现 的 经 济 活 动 第 2 题 参 考 答 案 :B 试 题 评 析 : 在 权 责 发 生 制 下, 本 期 售 货 尚 未 收 到 销 售 货 款 属 于 当 期 收 入

幻灯片 0

2013 3 2 4 2012 7.8% 2013 1,994.83 6.5% 1,760.68 10.0% 987.86 18. 5% 2 0.5 17. 9% 95. 3% IT 135.11 68.70 1.61 201127.7% 201120.0% 16.1% 1,100 4.7% 2.9% 2,120.25 20118.1% 18, 000 IPO 44 2011 159% 6 2011

2013 3 2 4 2012 7.8% 2013 1,994.83 6.5% 1,760.68 10.0% 987.86 18. 5% 2 0.5 17. 9% 95. 3% IT 135.11 68.70 1.61 201127.7% 201120.0% 16.1% 1,100 4.7% 2.9% 2,120.25 20118.1% 18, 000 IPO 44 2011 159% 6 2011

Microsoft Word - Z1I07A0-17.doc

國 文 科 文 / 林 士 敦 老 師 1 前 言 一 95 課 綱 發 表 後,40 篇 選 文 對 大 學 入 學 考 試 產 生 巨 大 影 響 這 點 從 98 99 年 兩 份 試 卷 中 可 以 看 出 不 言 可 喻, 熟 讀 40 篇 是 必 然 的 結 論 二 在 測 驗 目 標 中, 大 考 中 心 已 經 明 示 指 考 所 要 檢 測 的 內 容 與 能 力, 因 此, 準

國 文 科 文 / 林 士 敦 老 師 1 前 言 一 95 課 綱 發 表 後,40 篇 選 文 對 大 學 入 學 考 試 產 生 巨 大 影 響 這 點 從 98 99 年 兩 份 試 卷 中 可 以 看 出 不 言 可 喻, 熟 讀 40 篇 是 必 然 的 結 論 二 在 測 驗 目 標 中, 大 考 中 心 已 經 明 示 指 考 所 要 檢 測 的 內 容 與 能 力, 因 此, 準

WinXP

2014 行 测 知 识 点 详 解 班 课 程 讲 义 www.b2cedu.com 言 语 理 解 和 表 达 4 第 一 课 言 语 理 解 与 表 达 概 述... 4 第 二 课 : 逻 辑 填 空 实 词 填 空... 6 第 三 课 : 逻 辑 填 空 成 语 填 空... 9 第 四 课 : 阅 读 理 解 -- 表 面 主 旨... 12 第 五 课 : 阅 读 理 解 -- 隐

2014 行 测 知 识 点 详 解 班 课 程 讲 义 www.b2cedu.com 言 语 理 解 和 表 达 4 第 一 课 言 语 理 解 与 表 达 概 述... 4 第 二 课 : 逻 辑 填 空 实 词 填 空... 6 第 三 课 : 逻 辑 填 空 成 语 填 空... 9 第 四 课 : 阅 读 理 解 -- 表 面 主 旨... 12 第 五 课 : 阅 读 理 解 -- 隐

153

C. 僅 限 行 前 報 名 參 加 請 向 該 活 動 之 或 聯 繫 103301 7/5~6 百 岳 5 座 7/4 晚 上 8 點 AD 行 前 會 議 黃 慶 元 合 歡 群 峰 是 中 橫 公 路 旁 郊 山 化 專 車 新 埔 捷 運 站 4300/4500 6/26 晚 8 點 0919-541045 的 高 山, 包 括 合 歡 主 山 東 峰 2 號 出 口 限 22 名 免 公

C. 僅 限 行 前 報 名 參 加 請 向 該 活 動 之 或 聯 繫 103301 7/5~6 百 岳 5 座 7/4 晚 上 8 點 AD 行 前 會 議 黃 慶 元 合 歡 群 峰 是 中 橫 公 路 旁 郊 山 化 專 車 新 埔 捷 運 站 4300/4500 6/26 晚 8 點 0919-541045 的 高 山, 包 括 合 歡 主 山 東 峰 2 號 出 口 限 22 名 免 公

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 7... 8... 9 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比 股东

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 7... 8... 9 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比 股东

2013年国家司法考试模拟试卷与答案

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 2013 年 国 家 司 法 考 试 模 拟 试 卷 与 答 案 一 单 项 选 择 题 每 题 所 设 选 项 中 只 有 一 个 正 确 答 案, 多 选 错 选 或 不 选 均 不 得 分 本 部 分 含 1 50 题, 每 题 1 分, 共 50 分 第 1 题 张 某 从 银 行 贷 得 80 万 元

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 2013 年 国 家 司 法 考 试 模 拟 试 卷 与 答 案 一 单 项 选 择 题 每 题 所 设 选 项 中 只 有 一 个 正 确 答 案, 多 选 错 选 或 不 选 均 不 得 分 本 部 分 含 1 50 题, 每 题 1 分, 共 50 分 第 1 题 张 某 从 银 行 贷 得 80 万 元

72 + + 60 2 4. 72 72 2 + 20 2 + 2.4 20 60 60 8 =.4 22 72 2 + 002 + 0.4 20 60 90 =.4 22 2 + 600 0.44 72 + + 60 72.422 + 2.4 20 + 20 2 60 72 =.4 22 2 + 0 20 + 40 60 72 =.4 40 + 600 + 600 60 72 =.400 + 600

72 + + 60 2 4. 72 72 2 + 20 2 + 2.4 20 60 60 8 =.4 22 72 2 + 002 + 0.4 20 60 90 =.4 22 2 + 600 0.44 72 + + 60 72.422 + 2.4 20 + 20 2 60 72 =.4 22 2 + 0 20 + 40 60 72 =.4 40 + 600 + 600 60 72 =.400 + 600

爱学习

2013 中 建 教 育 二 级 建 造 师 建 设 工 程 施 工 管 理 点 题 班 习 题 ( 一 ) 一 单 项 选 择 题 ( 共 70 题, 每 题 1 分, 每 题 的 备 选 项 中, 只 有 1 个 最 符 合 题 意 ) 1 建 设 工 程 项 目 管 理 就 是 自 项 目 开 始 到 完 成, 通 过 ( ) 使 项 目 目 标 得 以 实 现 A 项 目 策 划 和 项 目

2013 中 建 教 育 二 级 建 造 师 建 设 工 程 施 工 管 理 点 题 班 习 题 ( 一 ) 一 单 项 选 择 题 ( 共 70 题, 每 题 1 分, 每 题 的 备 选 项 中, 只 有 1 个 最 符 合 题 意 ) 1 建 设 工 程 项 目 管 理 就 是 自 项 目 开 始 到 完 成, 通 过 ( ) 使 项 目 目 标 得 以 实 现 A 项 目 策 划 和 项 目

合并及公司资产负债表 编制单位 : 厦门港务集团石湖山码头有限公司 单位 : 人民币元 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591, ,552, ,363,

合并及公司资产负债表 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591,939.72 27,552,834.69 85,363,040.33 45,580,214.94 以公允价值计量且其变动计入当期损益的金融资产应收票据 五 2 34,450,753.93 15,147,668.03 16,739,111.48

合并及公司资产负债表 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591,939.72 27,552,834.69 85,363,040.33 45,580,214.94 以公允价值计量且其变动计入当期损益的金融资产应收票据 五 2 34,450,753.93 15,147,668.03 16,739,111.48

《财务报表分析》作业(一)

") 财务报表分析复习题 一 名词解释 1 现金流量表 2 会计政策 3 会计估计 4 资产负债表日后事项 5 资产负债率 6 产权比率 7 经营周期 8 每股收益 9 市盈率 二 单项选择 ( 请选出一个正确的答案, 填在括号中 ) 1 ( ) 产生的现金流量最能反映企业获取现金的能力 A. 投资活动 B. 经营活动 C. 筹资活动 D. 以上各项均是 2 企业收益的主要来源是 ( ) A 经营活动 B

财务报表分析复习题 一 名词解释 1 现金流量表 2 会计政策 3 会计估计 4 资产负债表日后事项 5 资产负债率 6 产权比率 7 经营周期 8 每股收益 9 市盈率 二 单项选择 ( 请选出一个正确的答案, 填在括号中 ) 1 ( ) 产生的现金流量最能反映企业获取现金的能力 A. 投资活动 B. 经营活动 C. 筹资活动 D. 以上各项均是 2 企业收益的主要来源是 ( ) A 经营活动 B

,2005.7 ISBN 7 5442-3129-1 ( CIP ) /. - :....B0-0 CIP (2005) 050924 MAKESI ZHUYI ZHEXUE YUANLI () (0898) 65350227 B 3 570203 787960 1/ 16 32.25 580 20

/. - :....B0-0 CIP (2005) 050924 MAKESI ZHUYI ZHEXUE YUANLI () (0898) 65350227 B 3 570203 787960 1/ 16 32.25 580 20") 1 ( ) ( ) 2005 ,2005.7 ISBN 7 5442-3129-1 ( CIP ) /. - :....B0-0 CIP (2005) 050924 MAKESI ZHUYI ZHEXUE YUANLI () (0898) 65350227 B 3 570203 787960 1/ 16 32.25 580 2005 7 1 2005 7 1 1-5000 ISBN 7 5442-3129-1

1 ( ) ( ) 2005 ,2005.7 ISBN 7 5442-3129-1 ( CIP ) /. - :....B0-0 CIP (2005) 050924 MAKESI ZHUYI ZHEXUE YUANLI () (0898) 65350227 B 3 570203 787960 1/ 16 32.25 580 2005 7 1 2005 7 1 1-5000 ISBN 7 5442-3129-1

Microsoft Word - 9502_1-2.doc

北 一 女 中 95 學 年 度 第 二 學 期 高 一 第 二 次 期 中 考 歷 史 科 試 題 範 圍 : 歷 史 ( 下 ) 4-3~8-2 聯 合 命 題 電 腦 卡 務 必 寫 上 座 號 姓 名, 以 便 核 對 劃 記 有 無 錯 誤 未 劃 記 或 畫 卡 錯 誤, 以 致 電 腦 不 能 判 讀 者, 一 律 先 扣 5 分 一 單 選 題 75%( 每 題 3 分 ) 1. 大

北 一 女 中 95 學 年 度 第 二 學 期 高 一 第 二 次 期 中 考 歷 史 科 試 題 範 圍 : 歷 史 ( 下 ) 4-3~8-2 聯 合 命 題 電 腦 卡 務 必 寫 上 座 號 姓 名, 以 便 核 對 劃 記 有 無 錯 誤 未 劃 記 或 畫 卡 錯 誤, 以 致 電 腦 不 能 判 讀 者, 一 律 先 扣 5 分 一 單 選 題 75%( 每 題 3 分 ) 1. 大

实 信 用 的 原 则 " 其 中, 诚 实 信 用 原 则 是 指 民 事 主 体 进 行 民 事 活 动 时, 均 应 诚 实, 不 作 假, 不 欺 诈, 不 损 害 他 人 利 益 和 社 会 利 益, 正 当 地 行 使 权 利 和 履 行 义 务 甲 将 平 房 售 与 丙 而 未 告

2012 年 司 法 考 试 模 拟 试 题 及 习 题 详 细 解 析 一 单 项 选 择 题, 每 题 所 给 的 选 项 中 只 有 一 个 正 确 答 案 本 部 分 1-50 题, 每 题 1 分, 共 50 分 1 甲 有 平 房 一 间 某 日, 甲 得 知 乙 将 于 该 平 房 南 建 高 楼 一 栋, 一 旦 高 楼 建 成, 该 平 房 即 无 阳 光 可 见 次 日, 甲 将

2012 年 司 法 考 试 模 拟 试 题 及 习 题 详 细 解 析 一 单 项 选 择 题, 每 题 所 给 的 选 项 中 只 有 一 个 正 确 答 案 本 部 分 1-50 题, 每 题 1 分, 共 50 分 1 甲 有 平 房 一 间 某 日, 甲 得 知 乙 将 于 该 平 房 南 建 高 楼 一 栋, 一 旦 高 楼 建 成, 该 平 房 即 无 阳 光 可 见 次 日, 甲 将

高中國文科期末考 年班號姓名:

金 陵 女 高 九 十 八 學 年 度 第 一 學 期 國 文 科 期 末 考 試 試 卷 範 圍 ; 翰 林 五 冊 10.12- 附 1. 含 語 練 論 孟 : 論 \ 古 人 成 語 P249-264 補 充 8-10 模 卷 13-14 國 學 : 賦 原 體 諸 子 現 代 詩 韻 文 日 期 :98 年 1 月 14 日 高 三 班 號 姓 名 : 一 單 一 選 擇 題 1 至 25

金 陵 女 高 九 十 八 學 年 度 第 一 學 期 國 文 科 期 末 考 試 試 卷 範 圍 ; 翰 林 五 冊 10.12- 附 1. 含 語 練 論 孟 : 論 \ 古 人 成 語 P249-264 補 充 8-10 模 卷 13-14 國 學 : 賦 原 體 諸 子 現 代 詩 韻 文 日 期 :98 年 1 月 14 日 高 三 班 號 姓 名 : 一 單 一 選 擇 題 1 至 25