第九章 资本预算 1 考点一 : 更新决策 2

|

|

|

- 粥 朱

- 5 years ago

- Views:

Transcription

1 Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第十四讲 资本预算 - 主观题 EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com

2 第九章 资本预算 1 考点一 : 更新决策 2

3 项目投资决策 例题 资料: 某公司正考虑用一台效率更高的新机器取代现有的旧机器 旧机器的账面折余价值为 12 万元, 在二手市场上卖掉可以得到 7 万元 ; 预计尚可使用 5 年, 预计 5 年后清理的净残值为零 ; 税法规定的折旧年限尚有 5 年, 税法规定的残值可以忽略 购买和安装新机器需要 48 万元, 预计可以使用 5 年, 预计清理净残值为 1.2 万元 新机器属于新型环保设备, 按税法规定可分 4 年折旧并采用双倍余额递减法计算应纳税所得额, 法定残值为原值的 1/12 由于该机器效率很高, 可以节约付现成本每年 14 万元 公司的所得税率 30% 如果该项目在任何一年出现亏损, 公司将会得到按亏损额的 30% 计算的所得税额抵免 要求 : 假设公司投资本项目的必要报酬率为 10%, 计算上述机器更新方案的净现值 3

4 答案 项目计算过程现金流量时间系数现值 继续使用旧设备 : 旧设备变现价值 变现损失减税 ( ) 30 %= 每年折旧减税 %= ~5 年 旧设备流出现值合计 使用新设备 : 投资 每年节约付现成本 (1-30%)= ~5 年 第 1 年折旧减税 %= 第 2 年折旧减税 %= 第 3 年折旧减税 %= 第 4 年折旧减税 %= 残值净收入 残值净损失减税 ( ) 30% = 新设备流量现值合计 净现值 新设备流出总现值合计 - 旧设备流出总现值合计 =

5 第九章 资本预算 2 考点二 : 新建项目决策 5

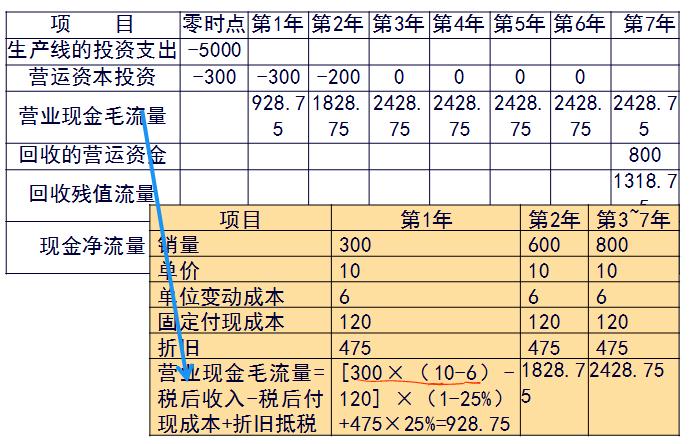

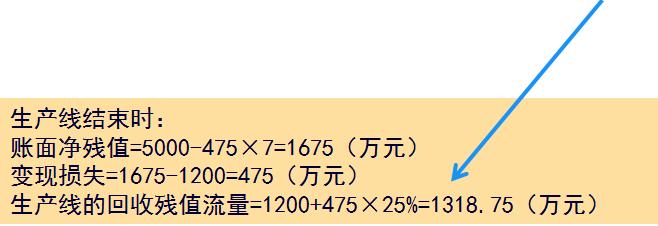

6 项目投资决策 例题 E 公司是一家民营医药企业, 专门从事药品的研发 生产和销售 公司自主研发并申请发明专利的 BJ 注射液, 有关资料如下 : E 公司经过市场分析认为, 新建生产线的预计支出为 5000 万元, 税法规定的折旧年限为 10 年, 残值率为 5%, 按照直线法计提折旧 新生产线计划使用 7 年, 项目结束时的变现价值预计为 1200 万元 BJ 注射液销售价格为每支 l0 元, 单位变动成本为每支 6 元, 每年的固定付现成本为 120 万元 扩建完成后, 第 l 年的销量预计增加 300 万支, 第 2 年的销量预计增加 600 万支, 第 3 年的销量预计为增加 800 万支, 以后每年新增销量在 800 万支 生产 BJ 注射液需要的营运资本随销售额的变化而变化, 预计为销售额的 l0% 项目预计能在 2014 年年末完成并投入使用 为简化计算, 假设项目的初始现金流量均发生在 2014 年年末 ( 零时点 ), 营业现金流量均发生在以后各年年末, 垫支的营运资本在各年年初投入, 在项目结束时全部收回 E 公司目前的资本结构 ( 负债 / 权益 ) 为 1/1, 税前债务成本为 9%,β 权益为 l.5, 当前市场的无风险报酬率为 6.25%, 权益市场的平均风险溢价为 6% 公司拟采用目前的资本结构为新项目筹资, 税前债务成本仍维持 9% 不变, 假设采用新项目没有改变公司平均资产的风险 E 公司适用的企业所得税税率为 25% 6

7 要求 : (1) 计算公司当前的加权平均资本成本 公司能否使用当前的加权平均资本成本作为扩建项目的折现率? 请说明原因 (2) 计算扩建项目的初始现金流量 ( 零时点的增量现金净流量 ) 第 1 年至第 7 年的增量现金净流量 扩建 ( 项目的净现值 ( 计算过程和结果填入答题卷中给定的表格中 ), 判断扩建项目是否可行并说明原因 (3) 计算扩建项目的静态回收期 如果类似项目的静态回收期通常为 3 年,E 公司是否应当采纳该扩建项目? 请说明原因 7

50%=11% 可以使用当前的加权平均资本成本作为扩建项目的折现率, 因为新项目投资没有改变风险,")

8 答案 (1) 加权资本成本 =9% (1-25%) 50%+(6.25%+6% 1.5) 50%=11% 可以使用当前的加权平均资本成本作为扩建项目的折现率, 因为新项目投资没有改变风险, 没有改变资本结构 (2) 8

9 9

10 10

11 由于净现值大于 0, 所以项目可行 11

12 (3) 静态投资回收期 = / =3.25( 年 ) 静态回收期代表收回投资需要的年限, 它可以粗略地衡量项目的流动性和风险, 但没有考虑回收期以后的现金流, 即没有衡量盈利性 虽然计算出的静态回收期为 3.25 年, 大于类似项目的通常回收期, 但由于扩建项目的净现值较大,E 公司仍应采纳扩建项目 12

13 第九章 资本预算 3 考点三 : 类比法 13

14 例题 海荣公司是一家钢铁生产企业 最近公司准备投资建设一个汽车制造厂 公司财务人员对三家已经上市的汽车制造企业 A B C 进行了分析, 相关财务数据如下 : A B C β 权益 资本结构 债务资本 40% 50% 60% 权益资本 60% 50% 40% 公司所得税税率 15% 25% 20% 海荣公司税前债务资本成本为 10%, 预计继续增加借款不会明显变化, 公司所得税税率为 25% 公司目标资本结构是权益资本 60%, 债务资本 40% 该公司投资项目评价采用实体现金流量法 当前无风险收益率为 5%, 股票的平均风险收益率为 10% 要求 : 计算评价汽车制造厂建设项目的必要报酬率 ( 计算 β 时, 取小数点后 4 位 ) 14

15 答案 (1) 根据 A B C 公司相关财务数据, 计算 β 资产 A 公司 β 资产值 =1.10/[1+(1-15%) 4/6]= B 公司 β 资产值 =1.20/[1+(1-25%) 5/5]= C 公司 β 资产值 =1.40/[1+(1-20%) 6/4]= 平均的 β 资产 =( )/3= (2) 按照海荣公司的目标资本结构转换为适用于本公司的 β 权益海荣公司的 β 权益 = [1+(1-25%) 40%/60%]= (3) 根据资本资产定价模型计算权益资本成本权益资本成本 =5% (10%-5%)=10.06% (4) 计算必要报酬率 ( 加权平均资本成本 ) 加权平均资本成本 =10% (1-25%) 40%+10.06% 60%=9.04% 15

16 第九章 资本预算 4 考点四 : 敏感分析法 16

17 例题 甲酒店想加盟另一个叫 KJ 的酒店的项目, 期限 8 年, 相关事项如下 : (1) 初始加盟保证金 10 万元, 初始加盟保证金一次收取, 合同结束时归还本金 ( 无利息 ) (2) 初始加盟费按照酒店房间数 120 间计算, 每个房间 3000 元, 初始加盟费一次收取 (3) 每年特许经营费按酒店收入的 6.5% 上缴, 加盟后每年年末支付 (4) 甲酒店租用的房屋 4200 平方米, 租金每平方米一天 1 元, 全年按 365 天计算 ( 下同 ), 每年年末支付 ; (5) 甲酒店需要在项目初始投入 600 万的装修费用, 按税法规定可按 8 年平均摊销 ; (6) 甲酒店每间房屋定价 175 元每天, 全年平均入住率 85%, 每间房间的客房用品 洗涤费用 能源费用等支出为 29 元每天, 另外酒店还需要支付每年 30 万元的固定付现成本 ; (7) 酒店的人工成本每年 105 万元, 每年年末支付 ; (8) 酒店的营业税金为营业收入的 5.5%; (9) 酒店运营需要投入 50 万元的营运资本, 项目期末回收 ; (10)KJ 酒店的 β 权益为 1.75, 产权比率为 1, 甲酒店因为之前从未做过类似项目, 拟采用 KJ 酒店作为可比企业, 甲酒店产权比率 2/3, 无风险利率 5%, 风险溢价率 7%, 甲酒店债务税前资本成本 9%, 企业所得税率 25% 17

18 要求 : (1) 填表计算加盟酒店项目的税后利润及会计报酬率 (2) 计算加盟酒店项目的折现率 ; (3) 计算该加盟酒店项目各年的净现金流量和净现值, 并判断该项目是否值得投资 ; (4) 请使用最大最小法进行投资项目的敏感性分析, 计算该加盟酒店项目净现值为 0 时的酒店入住率 (5) 计算酒店入住率的敏感系数 18

19 答案 (1) 第九章 资本预算 19

20 原始投资额 = 加盟保证金 + 初始加盟费 + 装修费 + 营运资本 = = ( 元 ) 会计报酬率 = / =10.51% (2)β 资产 =1.75 [1+(1-25%) (1/1)]=1 该项目的 β 权益 = 1 [1+(1-25%) (2/3)]=1.5 权益成本 = 无风险报酬率 +β 权益 风险溢价 =5%+1.5 7%=15.5% 项目折现率 = 加权平均资本成本 =9% (1-25%) 40%+15.5% 60%=12% (3) 因为项目的净现值大于零, 项目可行 20

21 (4) 设平均入住率为 y, 年销售客房数量 = y= 43800y 税后利润 =[(175-50) 43800y )] (1-25%)= y 第 1-7 年现金净流量为 = y ( )= y 第 8 年现金净流量为 = y 净现值 = ( y ) ( y ) =0 解得 :y=80.75%, 最低平均入住率为 80.75% (5) 敏感系数 =[( )/ ]/[(80.75%-85%)/85%] =20 21

22 Professional Accounting Education Provided by Academy of Professional Accounting (APA) 谢 谢!

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

经典例题 某项目原始投资 200 万元, 建设期为 0, 运营期 3 年, 各年净现金流量分别为 50 万元 100 万元 150 万元, 该项目设定的折现率为 16% 要求 : (1) 计算该项目净现值 (2) 计算该项目的现值指数 (3) 计算该项目内含报酬率总结 : 净现值 现值指数 内含报酬

计算该项目净现值 (2) 计算该项目的现值指数 (3) 计算该项目内含报酬率总结 : 净现值 现值指数 内含报酬") 授课内容 : 专题扫雷 投资资项目资本预算授课时间 :7 月 22 日 16:30 19:00 授课老师 : 栗老师 第五五章投资项目资本预算 考点投资项目的评价方法 一 独立项目的评价方法 ( 一 ) 净现值法净现值是指项目未来现金流入入的现值与未来现金流出的现值之间的差额 现值指数是指项目未来现金流流入的现值与未来现金流出的现值之间的比率 提示 : 现值指数的分母是现金金流出的现值, 而不仅是初始投资成本

授课内容 : 专题扫雷 投资资项目资本预算授课时间 :7 月 22 日 16:30 19:00 授课老师 : 栗老师 第五五章投资项目资本预算 考点投资项目的评价方法 一 独立项目的评价方法 ( 一 ) 净现值法净现值是指项目未来现金流入入的现值与未来现金流出的现值之间的差额 现值指数是指项目未来现金流流入的现值与未来现金流出的现值之间的比率 提示 : 现值指数的分母是现金金流出的现值, 而不仅是初始投资成本

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第五章资本成本 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架 第五章

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第五章资本成本 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架 第五章

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional ACCA Research Accounting Institute (APA) ACCA P2 Corporate reporting(int.) Chapter 25 IAS12 Income tax ACCA Lecturer: Roy Wang ACCAspace

Professional Accounting Education Provided by Academy of Professional ACCA Research Accounting Institute (APA) ACCA P2 Corporate reporting(int.) Chapter 25 IAS12 Income tax ACCA Lecturer: Roy Wang ACCAspace

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习题详解 Management Accounting (MA) 管理会计 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习题详解 Management Accounting (MA) 管理会计 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

<4D6963726F736F667420576F7264202D20BCAABBAABCAFCDC5B5DACAAEC6DAB8A8B5BCB9A4D7F7BDF8D5B9B1A8B8E62E646F63>

安 信 证 券 股 份 有 限 公 司 关 于 浙 江 吉 华 集 团 股 份 有 限 公 司 第 十 期 辅 导 工 作 进 展 报 告 中 国 证 券 监 督 管 理 委 员 会 浙 江 监 管 局 : 根 据 中 国 证 券 监 督 管 理 委 员 会 证 券 发 行 上 市 保 荐 业 务 管 理 办 法 首 次 公 开 发 行 股 票 并 上 市 管 理 办 法 等 有 关 法 律 法 规

安 信 证 券 股 份 有 限 公 司 关 于 浙 江 吉 华 集 团 股 份 有 限 公 司 第 十 期 辅 导 工 作 进 展 报 告 中 国 证 券 监 督 管 理 委 员 会 浙 江 监 管 局 : 根 据 中 国 证 券 监 督 管 理 委 员 会 证 券 发 行 上 市 保 荐 业 务 管 理 办 法 首 次 公 开 发 行 股 票 并 上 市 管 理 办 法 等 有 关 法 律 法 规

SHMTU

2014 年 度 上 海 海 事 大 学 就 业 质 量 年 度 报 告 上 海 海 事 大 学 学 生 处 就 业 指 导 中 心 2014 年 12 月 1 目 录 第 一 部 分 就 业 工 作 综 述... 3 第 二 部 分 2014 年 度 毕 业 生 就 业 基 本 情 况... 4 第 一 章 毕 业 生 生 源 信 息... 4 一 毕 业 生 生 源 总 体 情 况... 4 二

2014 年 度 上 海 海 事 大 学 就 业 质 量 年 度 报 告 上 海 海 事 大 学 学 生 处 就 业 指 导 中 心 2014 年 12 月 1 目 录 第 一 部 分 就 业 工 作 综 述... 3 第 二 部 分 2014 年 度 毕 业 生 就 业 基 本 情 况... 4 第 一 章 毕 业 生 生 源 信 息... 4 一 毕 业 生 生 源 总 体 情 况... 4 二

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

注册会计师任职资格检查办法

注 册 会 计 师 任 职 资 格 检 查 办 法 2008 年 2 月 3 日 会 协 [2008]9 号 第 一 条 为 加 强 对 注 册 会 计 师 的 监 督 管 理, 促 进 注 册 会 计 师 行 业 的 健 康 发 展, 根 据 中 华 人 民 共 和 国 注 册 会 计 师 法 以 及 注 册 会 计 师 注 册 办 法 ( 财 政 部 第 25 号 令 ) 的 有 关 规 定,

注 册 会 计 师 任 职 资 格 检 查 办 法 2008 年 2 月 3 日 会 协 [2008]9 号 第 一 条 为 加 强 对 注 册 会 计 师 的 监 督 管 理, 促 进 注 册 会 计 师 行 业 的 健 康 发 展, 根 据 中 华 人 民 共 和 国 注 册 会 计 师 法 以 及 注 册 会 计 师 注 册 办 法 ( 财 政 部 第 25 号 令 ) 的 有 关 规 定,

管理会计

第五章长期投资与固定资产管理 重要知识点 现金流量的含义及内容 净现金流量的计算 静态评价指标及其计算 动态评价指标及其计算 长期投资决策评价指标的应用 固定资产管理概述 一 固定资产的概念及投资特点 1 固定资产 : 是指为生产商品 提供劳务 出租或经营管理而持有的使用寿命超过一个会计年度, 并且使用过程中保持原有物质形态的资产, 包括房屋及建筑物 机器设备 运输设备 工具器具等 2 固定资产投资的特点

第五章长期投资与固定资产管理 重要知识点 现金流量的含义及内容 净现金流量的计算 静态评价指标及其计算 动态评价指标及其计算 长期投资决策评价指标的应用 固定资产管理概述 一 固定资产的概念及投资特点 1 固定资产 : 是指为生产商品 提供劳务 出租或经营管理而持有的使用寿命超过一个会计年度, 并且使用过程中保持原有物质形态的资产, 包括房屋及建筑物 机器设备 运输设备 工具器具等 2 固定资产投资的特点

资产负债表

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

A 4 B B B B11010

http://202.114.224.81:7777/zhxt_bks/zhxt_bks.html http://jwc.znufe.edu.cn-------------- 2012 2 6 2 1201 2 2013 44A 4 B1101540 B1101560 B1101550 B1101012 1 4C 4 C 4B 2014 22A 1 2 A 2C 2 C 2B 2 3 http://202.114.224.81:7777/zhxt_bks/zhxt_bks.html

http://202.114.224.81:7777/zhxt_bks/zhxt_bks.html http://jwc.znufe.edu.cn-------------- 2012 2 6 2 1201 2 2013 44A 4 B1101540 B1101560 B1101550 B1101012 1 4C 4 C 4B 2014 22A 1 2 A 2C 2 C 2B 2 3 http://202.114.224.81:7777/zhxt_bks/zhxt_bks.html

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

:

2003 1 2003 2004 6 25 8:30 40 1 2 2003 3 2003 4 2003 5 2003 6 2004 7 8 9 10 11 12 13 14 2004 6 25 2 2003 2003 2004 4 16 2003 2003 1 2003 2003 2004 4 16 2003 2003 2 2003 2003 2003 2003 12 31 2003 2003 2002

2003 1 2003 2004 6 25 8:30 40 1 2 2003 3 2003 4 2003 5 2003 6 2004 7 8 9 10 11 12 13 14 2004 6 25 2 2003 2003 2004 4 16 2003 2003 1 2003 2003 2004 4 16 2003 2003 2 2003 2003 2003 2003 12 31 2003 2003 2002

杭州西南建设工程检测有限公司 2014 年度至 2016 年 3 月财务报表附注 固定资产折旧采用年限平均法分类计提, 根据固定资产类别 预计使用寿命和预计净残 值率确定折旧率 如固定资产各组成部分的使用寿命不同或者以不同方式为企业提供经济利 益, 则选择不同折旧率或折旧方法, 分别计提折旧 融资租赁方式租入的固定资产, 能合理确定租赁期届满时将会取得租赁资产所有权的, 在租赁资产尚可使用年限内计提折旧

杭州西南建设工程检测有限公司 2014 年度至 2016 年 3 月财务报表附注 固定资产折旧采用年限平均法分类计提, 根据固定资产类别 预计使用寿命和预计净残 值率确定折旧率 如固定资产各组成部分的使用寿命不同或者以不同方式为企业提供经济利 益, 则选择不同折旧率或折旧方法, 分别计提折旧 融资租赁方式租入的固定资产, 能合理确定租赁期届满时将会取得租赁资产所有权的, 在租赁资产尚可使用年限内计提折旧

第十四章 产品成本计算 1 考点一 : 辅助生产费用的分配 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第二十一讲 产品成本计算 ( 主观题 ) EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第十四章 产品成本计算 1 考点一 :

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第二十一讲 产品成本计算 ( 主观题 ) EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第十四章 产品成本计算 1 考点一 :

第 六 章 债 券 股 票 价 值 评 估 1 考 点 一 : 债 券 价 值 的 影 响 因 素 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财 务 管 理 习 题 班 第 八 讲 债 券 股 票 价 值 评 估 IreneGao ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财 务 管 理 习 题 班 第 八 讲 债 券 股 票 价 值 评 估 IreneGao ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com

第十章 项目投资决策

第十章项目投资决策 投资项目现金流量及其构成 项目投资决策的实务 投资风险决策 10.1 投资项目现金流量及其构成 项目投资, 是指企业采用自建或购置形式进行固定资产的再生产活动, 以便为企业的生产经营和发展提供基本物质条件, 并通过经营活动获取投资收益的投资行为 四种类型 与现有产品或现有市场有关的投资 与新产品或新市场开发有关的投资 为维持企业现有经营规模有关的投资 为维持企业现有经营规模有关的投资

第十章项目投资决策 投资项目现金流量及其构成 项目投资决策的实务 投资风险决策 10.1 投资项目现金流量及其构成 项目投资, 是指企业采用自建或购置形式进行固定资产的再生产活动, 以便为企业的生产经营和发展提供基本物质条件, 并通过经营活动获取投资收益的投资行为 四种类型 与现有产品或现有市场有关的投资 与新产品或新市场开发有关的投资 为维持企业现有经营规模有关的投资 为维持企业现有经营规模有关的投资

一、总论

十二 项目财务评价 12.1 项目概况项目性质 : 新建经营方式 : 有限公司生产规模 : 年产 26 万吨超高纯电子化学品及再生利用 12.2 编制依据 (1) 甲方及其他专业提供的有关资料和数据 (2) 发改投资 [2006]1325 号文关于 建设项目经济评价方法与参数 ( 第三版 ) 的通知 (3) 国石化规发 (2000)412 号文关于 化工投资项目经济评价参数 的通知 (4) 其他有关文件及经济法规

十二 项目财务评价 12.1 项目概况项目性质 : 新建经营方式 : 有限公司生产规模 : 年产 26 万吨超高纯电子化学品及再生利用 12.2 编制依据 (1) 甲方及其他专业提供的有关资料和数据 (2) 发改投资 [2006]1325 号文关于 建设项目经济评价方法与参数 ( 第三版 ) 的通知 (3) 国石化规发 (2000)412 号文关于 化工投资项目经济评价参数 的通知 (4) 其他有关文件及经济法规

第五章 资本性投资

第五章长期投资决策 资本预算 : 提出长期投资方案, 并进行分析 选择的过程, 主要指厂房 设备等长期固定资产的新建 扩建等, 因此又可以称为 实物资产投资 或 对内长期投资 资本预算主要内容 : 提出投资方案 预测投资项目的现金流量 选择投资项目 投资项目种类 : 新产品或现有产品的改进 ( 来源于营销部门 ) 设备或厂房的更换 ( 来源于生产部门 ) 研究和开发 ; 勘探 其他 ( 安全性或污染治理设施等

第五章长期投资决策 资本预算 : 提出长期投资方案, 并进行分析 选择的过程, 主要指厂房 设备等长期固定资产的新建 扩建等, 因此又可以称为 实物资产投资 或 对内长期投资 资本预算主要内容 : 提出投资方案 预测投资项目的现金流量 选择投资项目 投资项目种类 : 新产品或现有产品的改进 ( 来源于营销部门 ) 设备或厂房的更换 ( 来源于生产部门 ) 研究和开发 ; 勘探 其他 ( 安全性或污染治理设施等

会计考试. 某企业销售收入为 00 万元, 产品变动成本为 00 万元, 固定制造成本为 00 万元, 销售和管理变动成本为 0 万元, 固定销售和管理成本为 0 万元, 下列说法正确的有 ( ) A. 制造边际贡献为 900 万元 B. 产品边际贡献为 800 万元 C. 制造边际贡献为 00 万

A. 制造边际贡献为 900 万元 B. 产品边际贡献为 800 万元 C. 制造边际贡献为 00 万") 会计考试 06 年度注册会计师全国统一考试 财务成本管理 模拟试题及参考答案 一 单项选择题 闫华红 ( 教授 ) 财务成本管理模拟试题. 下列有关表述中, 不正确的是 ( ) A. 市盈率反映了投资者对公司未来前景的预期, 市盈率越 高, 投资者对公司未来前景的预期越差 应从净利润中扣除当年宣告或累积的优先股股利 B. 每股收益的分子 C. 计算 每股净资产时, 如果存在优先股应从股东权益总额中减去优

会计考试 06 年度注册会计师全国统一考试 财务成本管理 模拟试题及参考答案 一 单项选择题 闫华红 ( 教授 ) 财务成本管理模拟试题. 下列有关表述中, 不正确的是 ( ) A. 市盈率反映了投资者对公司未来前景的预期, 市盈率越 高, 投资者对公司未来前景的预期越差 应从净利润中扣除当年宣告或累积的优先股股利 B. 每股收益的分子 C. 计算 每股净资产时, 如果存在优先股应从股东权益总额中减去优

第二节风险与报酬 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务管理 第四章 价值评估基础 讲师 :EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第二节风险与报酬 2 一 风险的含义 一般概念

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务管理 第四章 价值评估基础 讲师 :EmmaLiu ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第二节风险与报酬 2 一 风险的含义 一般概念

附件1:

内 蒙 古 财 经 大 学 申 请 增 列 会 计 硕 士 专 业 学 位 授 权 点 申 报 材 料 二 0 一 三 年 十 二 月 附 件 2: 2013 年 增 列 硕 士 专 业 学 位 授 权 点 申 请 表 硕 士 专 业 学 位 类 别 ( 工 程 领 域 ): 会 计 专 业 硕 士 (MPAcc) 申 报 单 位 名 称 : 内 蒙 古 财 经 大 学 国 务 院 学 位 委 员

内 蒙 古 财 经 大 学 申 请 增 列 会 计 硕 士 专 业 学 位 授 权 点 申 报 材 料 二 0 一 三 年 十 二 月 附 件 2: 2013 年 增 列 硕 士 专 业 学 位 授 权 点 申 请 表 硕 士 专 业 学 位 类 别 ( 工 程 领 域 ): 会 计 专 业 硕 士 (MPAcc) 申 报 单 位 名 称 : 内 蒙 古 财 经 大 学 国 务 院 学 位 委 员

1 考点一 : 销售百分比法 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第四讲 长期计划与财务预测 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 考点一 : 销售百分比法

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第四讲 长期计划与财务预测 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 考点一 : 销售百分比法

风险与收益 单期资产的收益率 = 利息 ( 股息 ) 收益率 + 资本利得收益率预期收益率 ( 期望值 ) 有三种方法 : (1) 预期收益率 = 未来各种可能情况下收益率的加权平均值 (2) 预期收益率 = 历史上各种情况下收益率数据的加权平均值 (3) 预期收益率 = 历史上各种情况下收益率数据

收益率 + 资本利得收益率预期收益率 ( 期望值 ) 有三种方法 : (1) 预期收益率 = 未来各种可能情况下收益率的加权平均值 (2) 预期收益率 = 历史上各种情况下收益率数据的加权平均值 (3) 预期收益率 = 历史上各种情况下收益率数据") 2018 税务师 财务与会计 财管公式总结 第一章财务管理概论 利率 :K=K 0 +IP+DP+LP+MP 说明 该公式主要是掌握文字表述, 考试不会涉及计算的 第二章财务管理基础 货币时间价值 说明 该部分的公式在财管和会计中运用的都比较多, 一定要掌握, 同时画时间轴是做题的一种好方法 复利终值 :F=P(1+i) n 复利现值 :P=F/(1+i) n 预付年金终值 :F=A (F/A,i,n)

2018 税务师 财务与会计 财管公式总结 第一章财务管理概论 利率 :K=K 0 +IP+DP+LP+MP 说明 该公式主要是掌握文字表述, 考试不会涉及计算的 第二章财务管理基础 货币时间价值 说明 该部分的公式在财管和会计中运用的都比较多, 一定要掌握, 同时画时间轴是做题的一种好方法 复利终值 :F=P(1+i) n 复利现值 :P=F/(1+i) n 预付年金终值 :F=A (F/A,i,n)

本章考情分析 本章属于教材中的次重点章 本章第三节的可持续增长率的 计算和应用容易和第六章的固定增长股票价值 ( 确定股利的 固定增长率 ) 的计算进行结合出计算分析题或综合题 重点掌握销售百分比法预测外部融资需求量 内含增长率 可持续增长率的计算 虽然 2011 年教材中将 高速增长所需 的资金从

的计算进行结合出计算分析题或综合题 重点掌握销售百分比法预测外部融资需求量 内含增长率 可持续增长率的计算 虽然 2011 年教材中将 高速增长所需 的资金从") Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务管理 课程名 第三章 长期计划与财务预测 讲师 :KristyLi ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章考情分析 本章属于教材中的次重点章

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务管理 课程名 第三章 长期计划与财务预测 讲师 :KristyLi ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章考情分析 本章属于教材中的次重点章

PowerPoint 演示文稿

第五章借贷记账法下主要经济业务的账务处理 主讲老师 : 第一节企业的主要经济业务 企业的主要经济业务 : 企业的主要经济业务包括 : 资金筹集 设配购置 材料采购 产品生产 商品销售和利润分配等 利润分配 期间费用 资金筹集 账务处理 固定资产 材料采购 销售业务 生产业务 第二节资金筹集业务的账务处理 一个新建的企业, 是怎么有钱的? 资金筹集业务 : 投资资本所有者的钱资本增值资金来源债权人的钱债务资本

第五章借贷记账法下主要经济业务的账务处理 主讲老师 : 第一节企业的主要经济业务 企业的主要经济业务 : 企业的主要经济业务包括 : 资金筹集 设配购置 材料采购 产品生产 商品销售和利润分配等 利润分配 期间费用 资金筹集 账务处理 固定资产 材料采购 销售业务 生产业务 第二节资金筹集业务的账务处理 一个新建的企业, 是怎么有钱的? 资金筹集业务 : 投资资本所有者的钱资本增值资金来源债权人的钱债务资本

多选题 2 分 所有者和经营者利益冲突与协调 金融环境 判断题 1 分 1 分 2 分 1 分 企业的组织形式 集权与分权的选择 企业财务管理目标理论 利益冲突与协调 合计 3 分 3 分 3 分 3 分 第二章 财务管理基础 核心考点 1. 年金终值和年金现值 名义利率与实际利率 2. 资产的风险

2018 年中级会计职称 财务管理 重要章节及核心考点 重要章节及分值占比 章节 预计分值 重要性 第一章 总论 4-6 第二章 财务管理基础 6-8 第三章 预算管理 10-13 第四章 筹资管理 ( 上 ) 7-9 第五章 筹资管理 ( 下 ) 15-20 第六章 投资管理 10-15 第七章 营运资金管理 12-15 第八章 成本管理 4-13 第九章 收入与分配管理 11-14 第十章 财务分析与评价

2018 年中级会计职称 财务管理 重要章节及核心考点 重要章节及分值占比 章节 预计分值 重要性 第一章 总论 4-6 第二章 财务管理基础 6-8 第三章 预算管理 10-13 第四章 筹资管理 ( 上 ) 7-9 第五章 筹资管理 ( 下 ) 15-20 第六章 投资管理 10-15 第七章 营运资金管理 12-15 第八章 成本管理 4-13 第九章 收入与分配管理 11-14 第十章 财务分析与评价

一 根据所给图表,回答下列问题。

企业会计学 00055 白皮书 中公教育学员内部资料 借记 材料采购 应交税费 应交增值税 ( 进 项税额 ) 等科目, 贷记 银行存款 或 应付账款 应付票据 等科目 中公教育, 让自考变得简单! 考点 1: 会计的基本职能会计的基本职能主要包括两个方面 : 核算与监督 考点 : 会计核算的基本前提 1. 会计主体. 持续经营 3. 会计分期 4. 货币计量考点 3: 会计信息质量要求 1. 可靠性.

企业会计学 00055 白皮书 中公教育学员内部资料 借记 材料采购 应交税费 应交增值税 ( 进 项税额 ) 等科目, 贷记 银行存款 或 应付账款 应付票据 等科目 中公教育, 让自考变得简单! 考点 1: 会计的基本职能会计的基本职能主要包括两个方面 : 核算与监督 考点 : 会计核算的基本前提 1. 会计主体. 持续经营 3. 会计分期 4. 货币计量考点 3: 会计信息质量要求 1. 可靠性.

审 计 报 告

海 航 集 团 财 务 有 限 公 司 风 险 评 估 报 告 关 于 海 航 集 团 财 务 有 限 公 司 风 险 评 估 报 告 中 兴 华 专 字 (2014) 第 BJ02-003 号 海 南 航 空 股 份 有 限 公 司 : 我 们 接 受 了 你 们 的 委 托, 对 海 航 集 团 财 务 有 限 公 司 ( 以 下 简 称 海 航 财 务 公 司 ) 管 理 当 局 对 2013

海 航 集 团 财 务 有 限 公 司 风 险 评 估 报 告 关 于 海 航 集 团 财 务 有 限 公 司 风 险 评 估 报 告 中 兴 华 专 字 (2014) 第 BJ02-003 号 海 南 航 空 股 份 有 限 公 司 : 我 们 接 受 了 你 们 的 委 托, 对 海 航 集 团 财 务 有 限 公 司 ( 以 下 简 称 海 航 财 务 公 司 ) 管 理 当 局 对 2013

A 借: 预提费用 贷 : 应付利息 B 借: 财务费用 贷 : 应付利息 C 借: 财务费用 贷 : 短期借款 D 借: 财务费用 贷 : 应付利息 答案 B 解析 月利息 =800 9% 12=600

第五章第二节复习 1. 企业按期计提短期借款利息以及用于生产经营周转的长期借款利息, 均应记入 财务费用 科目的借方 答案 错误 解析 企业筹建 管理费用 构建固定资产 在建工程 生产经营期间 财务费用 2. 企业借入长期借款本金与实际收到的金额存在差额的, 需通过 长期借款 -- 利息调整 科 目核算 答案 正确 3. 企业从银行借入的期限为 1 个月的借款到期, 偿还该借款本息时所编制会计分录可能涉

第五章第二节复习 1. 企业按期计提短期借款利息以及用于生产经营周转的长期借款利息, 均应记入 财务费用 科目的借方 答案 错误 解析 企业筹建 管理费用 构建固定资产 在建工程 生产经营期间 财务费用 2. 企业借入长期借款本金与实际收到的金额存在差额的, 需通过 长期借款 -- 利息调整 科 目核算 答案 正确 3. 企业从银行借入的期限为 1 个月的借款到期, 偿还该借款本息时所编制会计分录可能涉

hp://www.pape.edu.c 存在等差关系 年数总和法年折旧额计算公式如下 : (3) ( ) ( +) 2 = 00% (4) 2.3 双倍余额递减法 双倍余额递减法是在不考虑固定资产残值的情况下, 用年限平均法折旧率的两倍作为固 定的折旧率乘以逐年递减的固定资产年初净值, 得出各年应提

( ) ( +) 2 = 00% (4) 2.3 双倍余额递减法 双倍余额递减法是在不考虑固定资产残值的情况下, 用年限平均法折旧率的两倍作为固 定的折旧率乘以逐年递减的固定资产年初净值, 得出各年应提") hp://www.pape.edu.c 一种相对半折期稳定的加速折旧方法 吕政涛 山东省莱芜市林业局, 山东莱芜 2700 E-mail:sdlwlz@sia.com 摘要 : 本文提出了半折期 相对半折期额概念, 利用相对半折期来分析年限平均法 年数总 和法 双倍余额递减法 校正双倍余额递减法等不同折旧方法的加速性, 并在此基础上提出 了一种由年数总和法和校正双倍余额递减法组合而成的一种新的加速折旧新方法

hp://www.pape.edu.c 一种相对半折期稳定的加速折旧方法 吕政涛 山东省莱芜市林业局, 山东莱芜 2700 E-mail:sdlwlz@sia.com 摘要 : 本文提出了半折期 相对半折期额概念, 利用相对半折期来分析年限平均法 年数总 和法 双倍余额递减法 校正双倍余额递减法等不同折旧方法的加速性, 并在此基础上提出 了一种由年数总和法和校正双倍余额递减法组合而成的一种新的加速折旧新方法

<4D6963726F736F667420576F7264202D20C5F4D0C5C6C0D7D65B323031345D3639BAC5B8BDBCFE2DC5E0D1B5B9DCC0EDB0ECB7A82E646F63>

附 件 鹏 元 资 信 评 估 有 限 公 司 培 训 管 理 办 法 为 规 范 公 司 培 训 管 理, 提 高 培 训 的 针 对 性 和 有 效 性, 全 面 提 升 员 工 的 职 业 素 质 和 专 业 技 能, 促 进 员 工 素 质 与 公 司 业 务 共 同 发 展, 特 制 定 本 培 训 管 理 办 法 第 一 条 培 训 目 的 ( 一 ) 培 训 新 进 员 工 以 使 其

附 件 鹏 元 资 信 评 估 有 限 公 司 培 训 管 理 办 法 为 规 范 公 司 培 训 管 理, 提 高 培 训 的 针 对 性 和 有 效 性, 全 面 提 升 员 工 的 职 业 素 质 和 专 业 技 能, 促 进 员 工 素 质 与 公 司 业 务 共 同 发 展, 特 制 定 本 培 训 管 理 办 法 第 一 条 培 训 目 的 ( 一 ) 培 训 新 进 员 工 以 使 其

第十一章 固定资产练习题

项目四 固定资产岗位核算 一 单项选择题 1 企业发生的下列税费中, 能计入固定资产入账价值的是 ( ) A. 房产税 B. 车船使用税 C. 土地使用税 D. 车辆购置税 2 某企业购入旧设备一台, 实际支付价款 10000 元, 增值税 1700 元, 支付运杂费 500 元, 安装费 600 元 则该设备入账的原值为 ( ) 元 A 11000 B 11100 C 12800 D 10000

项目四 固定资产岗位核算 一 单项选择题 1 企业发生的下列税费中, 能计入固定资产入账价值的是 ( ) A. 房产税 B. 车船使用税 C. 土地使用税 D. 车辆购置税 2 某企业购入旧设备一台, 实际支付价款 10000 元, 增值税 1700 元, 支付运杂费 500 元, 安装费 600 元 则该设备入账的原值为 ( ) 元 A 11000 B 11100 C 12800 D 10000

学科特点 纵观 财务成本管理 教材全书, 可以看出, 该科考试具有考核全面 结合实际 侧重于理解和计算等特点 与 经济法 侧重于记忆, 公司战略与风险管理 侧重于理论与实务并重等不同, 财务成本管理 学科既需要考生具备良好的会计和经济学素养, 同时又要具备较强的逻辑思维能力, 又因为该门学科大部分内

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务成本管理 开篇导读 讲师 :Kristy Li ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 学科特点 纵观 财务成本管理 教材全书, 可以看出,

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务成本管理 开篇导读 讲师 :Kristy Li ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 学科特点 纵观 财务成本管理 教材全书, 可以看出,

中文版

上海物业市场年度回顾及展望 平方米 人民币每天每平方米 7, 16% 1 2% 6, 14% 9 5, 4, 3, 2, 1, 12% 1% 8% 6% 4% 2% 8 7 6 5 4 3 2 1 1% % - -1% - -2% 26 27 28 29 21 211 212 213 % 26 27 28 29 21 211 212 213-2 P. 1 COLLIERS INTERNATIONAL

上海物业市场年度回顾及展望 平方米 人民币每天每平方米 7, 16% 1 2% 6, 14% 9 5, 4, 3, 2, 1, 12% 1% 8% 6% 4% 2% 8 7 6 5 4 3 2 1 1% % - -1% - -2% 26 27 28 29 21 211 212 213 % 26 27 28 29 21 211 212 213-2 P. 1 COLLIERS INTERNATIONAL

ACCA A C 3 A C 3 B 3 1

http://202.114.224.81:7777/zhxt_bks/zhxt_bks.html http://jwc.znufe.edu.cn --- --- ---- ---- 2015 1 6 1 ACCA1501 2 2015 3 3 A C 3 A C 3 B 3 1 2 3 http://202.114.224.81:7777/zhxt_bks/zhxt_bks.html http://202.114.224.81/show.jsp?id=8

http://202.114.224.81:7777/zhxt_bks/zhxt_bks.html http://jwc.znufe.edu.cn --- --- ---- ---- 2015 1 6 1 ACCA1501 2 2015 3 3 A C 3 A C 3 B 3 1 2 3 http://202.114.224.81:7777/zhxt_bks/zhxt_bks.html http://202.114.224.81/show.jsp?id=8

会计硕士(MPAcc)专业学位培养经验总结

专业学位培养经验总结") 学 术 为 魂 专 业 为 本 上 海 财 经 大 学 会 计 学 院 培 养 经 验 总 结 一 概 况 上 海 财 经 大 学 会 计 学 院 是 学 校 前 身 国 立 上 海 商 学 院 成 立 最 早 的 系 科 之 一, 迄 今 已 经 有 90 余 年 的 办 学 历 史 1981 年, 被 批 准 为 全 国 首 批 会 计 学 博 士 点 ;1988 年 被 国 家 教 委 ( 现

学 术 为 魂 专 业 为 本 上 海 财 经 大 学 会 计 学 院 培 养 经 验 总 结 一 概 况 上 海 财 经 大 学 会 计 学 院 是 学 校 前 身 国 立 上 海 商 学 院 成 立 最 早 的 系 科 之 一, 迄 今 已 经 有 90 余 年 的 办 学 历 史 1981 年, 被 批 准 为 全 国 首 批 会 计 学 博 士 点 ;1988 年 被 国 家 教 委 ( 现

PowerPoint 演示文稿

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 综合分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 综合分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产

第 三 章 审 计 证 据 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 审 计 第 八 讲 : 审 计 证 据 的 性 质 和 审 计 程 序 讲 师 :Danielle ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育 平 台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 审 计 第 八 讲 : 审 计 证 据 的 性 质 和 审 计 程 序 讲 师 :Danielle ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育 平 台 Copyright ACCAspace.com

.., + +, +, +, +, +, +,! # # % ( % ( / 0!% ( %! %! % # (!) %!%! # (!!# % ) # (!! # )! % +,! ) ) &.. 1. # % 1 ) 2 % 2 1 #% %! ( & # +! %, %. #( # ( 1 (

%!%! # (!!# % ) # (!! # )! % +,! ) ) &.. 1. # % 1 ) 2 % 2 1 #% %! ( & # +! %, %. #( # ( 1 (") ! # %! % &! # %#!! #! %!% &! # (!! # )! %!! ) &!! +!( ), ( .., + +, +, +, +, +, +,! # # % ( % ( / 0!% ( %! %! % # (!) %!%! # (!!# % ) # (!! # )! % +,! ) ) &.. 1. # % 1 ) 2 % 2 1 #% %! ( & # +! %, %. #(

! # %! % &! # %#!! #! %!% &! # (!! # )! %!! ) &!! +!( ), ( .., + +, +, +, +, +, +,! # # % ( % ( / 0!% ( %! %! % # (!) %!%! # (!!# % ) # (!! # )! % +,! ) ) &.. 1. # % 1 ) 2 % 2 1 #% %! ( & # +! %, %. #(

# % & ) ) & + %,!# & + #. / / & ) 0 / 1! 2

) & + %,!# & + #. / / & ) 0 / 1! 2") !!! #! # % & ) ) & + %,!# & + #. / / & ) 0 / 1! 2 % ) 1 1 3 1 4 5 % #! 2! 1,!!! /+, +!& 2! 2! / # / 6 2 6 3 1 2 4 # / &!/ % ). 1!!! &! & 7 2 7! 7 6 7 3 & 1 2 % # ) / / 8 2 6,!!! /+, +! & 2 9! 3 1!! % %

!!! #! # % & ) ) & + %,!# & + #. / / & ) 0 / 1! 2 % ) 1 1 3 1 4 5 % #! 2! 1,!!! /+, +!& 2! 2! / # / 6 2 6 3 1 2 4 # / &!/ % ). 1!!! &! & 7 2 7! 7 6 7 3 & 1 2 % # ) / / 8 2 6,!!! /+, +! & 2 9! 3 1!! % %

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产 2. 固定资产是为了生产商品 提供劳务 出租或者经营管理而持有 3. 固定资产的使用寿命超过一个会计年度 一

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产 2. 固定资产是为了生产商品 提供劳务 出租或者经营管理而持有 3. 固定资产的使用寿命超过一个会计年度 一

10. 下列各项中, 不影响项目投资收益率的是 ( ) A. 建设期资本化利息 B. 运营期利息费用 C. 营业收入 D. 营业成本 11. 某项目建设期为零, 全部投资均于建设起点一次投入, 投产后的净现金流量每年均为 100 万元, 按照内部收益率和项目计算期计算的年金现值系数为 4.2, 则该

A. 建设期资本化利息 B. 运营期利息费用 C. 营业收入 D. 营业成本 11. 某项目建设期为零, 全部投资均于建设起点一次投入, 投产后的净现金流量每年均为 100 万元, 按照内部收益率和项目计算期计算的年金现值系数为 4.2, 则该") 饭店财务管理 试题及答案 一 单项选择题 1. 把投资分为直接投资和间接投资的标准是 ( ) A. 投资行为的介入程度 B. 投入的领域 C. 投资的方向 D. 投资的内容 2. 下列属于直接投资的是 ( ) A. 直接从股票交易所购买股票 B. 购买固定资产 C. 购买公司债券 D. 购买公债 3. 关于项目投资, 下列表达式不正确的是 ( ) A. 计算期 = 建设期 + 运营期 B. 运营期

饭店财务管理 试题及答案 一 单项选择题 1. 把投资分为直接投资和间接投资的标准是 ( ) A. 投资行为的介入程度 B. 投入的领域 C. 投资的方向 D. 投资的内容 2. 下列属于直接投资的是 ( ) A. 直接从股票交易所购买股票 B. 购买固定资产 C. 购买公司债券 D. 购买公债 3. 关于项目投资, 下列表达式不正确的是 ( ) A. 计算期 = 建设期 + 运营期 B. 运营期

2004 2005 3 2004 1 2004 2 3 5 10 15 17 19 28 30 32 73 1 ChongQing Road & Bridge Co.,Ltd R&B 2 3 1 023-62803632 023-62909387 E-mail cqrb@cqrb.com.cn 4 1 1 400060 www.cqrb.com.cn cqrb@cqrb.com.cn 5 www.sse.com.cn

2004 2005 3 2004 1 2004 2 3 5 10 15 17 19 28 30 32 73 1 ChongQing Road & Bridge Co.,Ltd R&B 2 3 1 023-62803632 023-62909387 E-mail cqrb@cqrb.com.cn 4 1 1 400060 www.cqrb.com.cn cqrb@cqrb.com.cn 5 www.sse.com.cn

二 本 课 程 实 验 的 基 础 知 识 本 课 程 实 验 是 建 立 在 传 统 财 务 会 计 基 础 之 上, 对 一 些 新 出 现 有 特 殊 性 打 破 一 般 传 统 会 计 观 念 且 必 须 处 理 的 业 务 进 行 反 映 和 控 制 的 财 务 会 计 它 与 传 统 财

前 言 高 级 财 务 会 计 课 程 实 验 指 导 书 主 撰 人 : 彭 晓 洁 主 审 人 : 作 为 一 门 经 济 管 理 学 科, 会 计 学 具 有 技 术 性 和 社 会 性 双 重 属 性 由 会 计 学 的 技 术 客 观 性 要 求 所 决 定, 在 高 等 学 校 的 会 计 教 学 中, 一 定 要 注 重 对 学 生 会 计 实 践 能 力 的 培 养 高 级 财 务

前 言 高 级 财 务 会 计 课 程 实 验 指 导 书 主 撰 人 : 彭 晓 洁 主 审 人 : 作 为 一 门 经 济 管 理 学 科, 会 计 学 具 有 技 术 性 和 社 会 性 双 重 属 性 由 会 计 学 的 技 术 客 观 性 要 求 所 决 定, 在 高 等 学 校 的 会 计 教 学 中, 一 定 要 注 重 对 学 生 会 计 实 践 能 力 的 培 养 高 级 财 务

PowerPoint 演示文稿

第九章企业价值 评估 (1) 主讲老师 : 张晓扬 1 本章考情分析 本章属于重点章节, 近 5 年的考试均在 10 分以上, 且客观题 计 算分析题和综合题均有可能出现 2 近五年考点聚焦 考点相对价值模型中可比企业的驱动因素相对价值模型估算企业价值现金流量折现模型估算企业价值 星级 题型 ( 题量 ) 年份 ( 题量 ) 小计 3 单选题 (1) 2011 年 (1) 1.5 分 计算分析题 (1)

第九章企业价值 评估 (1) 主讲老师 : 张晓扬 1 本章考情分析 本章属于重点章节, 近 5 年的考试均在 10 分以上, 且客观题 计 算分析题和综合题均有可能出现 2 近五年考点聚焦 考点相对价值模型中可比企业的驱动因素相对价值模型估算企业价值现金流量折现模型估算企业价值 星级 题型 ( 题量 ) 年份 ( 题量 ) 小计 3 单选题 (1) 2011 年 (1) 1.5 分 计算分析题 (1)

29 師生專訪 商業技巧 與 會計知識並重 專業會計師 培訓課程 香港是個金融基建發展成熟的國際城 際城 市 會計師在各行各業正擔當重要角 要角 色 專業會計資格因此也較其他專業資 資 格受商界歡迎 隨著中國內地與香港簽 簽 訂 內地與香港關於建立更緊密經貿關 關 係的安排 (CEPA)協議 中學畢業生在 生在 選擇進修出路時 自然也會看到會計行 行 業廣闊的前景和發展機會 選擇進修出路時 自然也會看到會計

29 師生專訪 商業技巧 與 會計知識並重 專業會計師 培訓課程 香港是個金融基建發展成熟的國際城 際城 市 會計師在各行各業正擔當重要角 要角 色 專業會計資格因此也較其他專業資 資 格受商界歡迎 隨著中國內地與香港簽 簽 訂 內地與香港關於建立更緊密經貿關 關 係的安排 (CEPA)協議 中學畢業生在 生在 選擇進修出路時 自然也會看到會計行 行 業廣闊的前景和發展機會 選擇進修出路時 自然也會看到會計

前 言

第三章价值估价基础本章考情分析 本章是比较重要的内容, 利率和货币时间价值计算属于后面很多章节的计算基础, 风险分 析也是后面章节的基础 本章从题型来看单选题 多选题 计算题都有可能出题, 主观题的出 题点主要集中在风险衡量上 年度 014 年 014 年 015 年 016 年 题型 013 年 试卷一 试卷二 单选 题 分 题 3 分 1 题 1.5 分 1 题 1.5 分 多选 1 题 分 1

第三章价值估价基础本章考情分析 本章是比较重要的内容, 利率和货币时间价值计算属于后面很多章节的计算基础, 风险分 析也是后面章节的基础 本章从题型来看单选题 多选题 计算题都有可能出题, 主观题的出 题点主要集中在风险衡量上 年度 014 年 014 年 015 年 016 年 题型 013 年 试卷一 试卷二 单选 题 分 题 3 分 1 题 1.5 分 1 题 1.5 分 多选 1 题 分 1

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 会 计 第 六 讲 存 货 讲 师 :Suki Zhou ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com 考 情 分 析

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 会 计 第 六 讲 存 货 讲 师 :Suki Zhou ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com 考 情 分 析

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会 计 从 业 资 格 财 经 法 规 与 会 计 职 业 道 德 第 四 讲 : 会 计 账 簿 财 务 报 表 与 会 计 档 案 管 理 讲 师 :Tina ACCAspace 中 国 ACCA 国 际 注 册 会 计 师

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会 计 从 业 资 格 财 经 法 规 与 会 计 职 业 道 德 第 四 讲 : 会 计 账 簿 财 务 报 表 与 会 计 档 案 管 理 讲 师 :Tina ACCAspace 中 国 ACCA 国 际 注 册 会 计 师

模考数据分析 参考人数及格人数 分布 分数段 0-60% 60-80% % 人数

模考数据分析 参考人数及格人数 582 532 分布 分数段 0-60% 60-80% 80-100% 人数 50 219 313 单选题 A 公司上年末经营长期资产原值 1800 万元, 经营长期负债 760 万元, 今年年末经营长期资产原值 1920 万元, 经营长期负债 840 万元, 今年计提折旧与摊销 180 万元 则今年的资本支出为 ( ) A.120 万元 B.80 万元 C.40 万元

模考数据分析 参考人数及格人数 582 532 分布 分数段 0-60% 60-80% 80-100% 人数 50 219 313 单选题 A 公司上年末经营长期资产原值 1800 万元, 经营长期负债 760 万元, 今年年末经营长期资产原值 1920 万元, 经营长期负债 840 万元, 今年计提折旧与摊销 180 万元 则今年的资本支出为 ( ) A.120 万元 B.80 万元 C.40 万元

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 真题班 2014 年真题卷第三讲 Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 1. 甲公司是一个材料供应商,

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 真题班 2014 年真题卷第三讲 Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 1. 甲公司是一个材料供应商,

安徽师范大学2015年本科教学质量报告

2015 年 本 科 教 学 质 量 报 告 安 徽 师 范 大 学 教 务 处 2 0 1 6 年 7 月 目 录 一 本 科 教 学 基 本 情 况 1 二 师 资 与 教 学 条 件 3 三 教 学 建 设 与 改 革 6 四 质 量 保 障 体 系 建 设 及 运 行 10 五 学 生 学 习 效 果 ( 人 才 培 养 质 量 ) 12 六 特 色 发 展 14 七 反 思 与 展 望 16

2015 年 本 科 教 学 质 量 报 告 安 徽 师 范 大 学 教 务 处 2 0 1 6 年 7 月 目 录 一 本 科 教 学 基 本 情 况 1 二 师 资 与 教 学 条 件 3 三 教 学 建 设 与 改 革 6 四 质 量 保 障 体 系 建 设 及 运 行 10 五 学 生 学 习 效 果 ( 人 才 培 养 质 量 ) 12 六 特 色 发 展 14 七 反 思 与 展 望 16

! %! &!! % &

张海峰 姚先国 张俊森 借鉴 的有效教育概念 本文利用 年间的中国省级面板数据估计了平均教育年限 教育数量 和平均师生比率 教育质量 对地区 劳动生产率的影响 本文的实证分析结果表明 以师生比率衡量的教育质量对劳动生产 率有显著且稳健的正效应 在均值处师生比率每上升一个标准差 有助于提高地区劳动生产率约 教育数量对劳动生产率的影响大小部分取决于教育质量的高低 教育质量越高教育数量对劳动生产率的促进效应越大

张海峰 姚先国 张俊森 借鉴 的有效教育概念 本文利用 年间的中国省级面板数据估计了平均教育年限 教育数量 和平均师生比率 教育质量 对地区 劳动生产率的影响 本文的实证分析结果表明 以师生比率衡量的教育质量对劳动生产 率有显著且稳健的正效应 在均值处师生比率每上升一个标准差 有助于提高地区劳动生产率约 教育数量对劳动生产率的影响大小部分取决于教育质量的高低 教育质量越高教育数量对劳动生产率的促进效应越大

D. 项目净现值率大于等于零 5 提高产品价值的途径有 ( ) A. 功能不变, 增加成本 B. 成本不变, 功能降低 C. 功能提高, 成本较小幅度增加 D. 成本增加到 1.1 倍, 功能则增加到初始功能的 1.05 倍 6 下列中没有考虑时间价值的财务评价指标有 ( ) A. 投资收益率 B.

A. 功能不变, 增加成本 B. 成本不变, 功能降低 C. 功能提高, 成本较小幅度增加 D. 成本增加到 1.1 倍, 功能则增加到初始功能的 1.05 倍 6 下列中没有考虑时间价值的财务评价指标有 ( ) A. 投资收益率 B.") 华侨大学 2014 年硕士研究生入学考试专业课试卷 ( 答案必须写在答题纸上 ) 招生专业 一 名词解释 ( 共 6 题, 每题 4 分, 共 24 分 ) 1 资金的时间价值 2 工程项目投资 3 基本预备费 4 基准收益率 5 TOT 6 全寿命周期成本 二 单选题 ( 共 10 题, 每题 2 分, 共 20 分 ) 1 影响等值的关键因素主要包括 : ( ) A. 金额的多少资金的流向 B.

华侨大学 2014 年硕士研究生入学考试专业课试卷 ( 答案必须写在答题纸上 ) 招生专业 一 名词解释 ( 共 6 题, 每题 4 分, 共 24 分 ) 1 资金的时间价值 2 工程项目投资 3 基本预备费 4 基准收益率 5 TOT 6 全寿命周期成本 二 单选题 ( 共 10 题, 每题 2 分, 共 20 分 ) 1 影响等值的关键因素主要包括 : ( ) A. 金额的多少资金的流向 B.

由于公司所经营的业务不同 ( 经营风险不同 ), 资本结构不同 ( 财务风险不同 ), 因此 各公司的资本成本不同 第二节税前债务资本成本的估计方法一 债务资本成本的因素估计债务成本就是确定债权人要求的收益率 由于债务投资的风险低于权益投资, 因此, 债务筹资的成本低于权益筹资的成本 1. 区分历史

, 资本结构不同 ( 财务风险不同 ), 因此 各公司的资本成本不同 第二节税前债务资本成本的估计方法一 债务资本成本的因素估计债务成本就是确定债权人要求的收益率 由于债务投资的风险低于权益投资, 因此, 债务筹资的成本低于权益筹资的成本 1. 区分历史") 第五章资本成本 考情分析 客观题 主观题都有出题可能, 同时也很容易和第八章 第九章结合起来出综合题 题型 / 年 2013 年 2014 年 (A ) 2014 年 (B ) 2015 年 (A ) 2015 年 (B ) 单选题 2 题 2 分 多选题 1 题 2 分 1 题 2 分 1 题 2 分 计算题 5 分 1 题 8 分 1 题 8 分 4 分 综合题 5 分 合计 7 分 8 分 5

第五章资本成本 考情分析 客观题 主观题都有出题可能, 同时也很容易和第八章 第九章结合起来出综合题 题型 / 年 2013 年 2014 年 (A ) 2014 年 (B ) 2015 年 (A ) 2015 年 (B ) 单选题 2 题 2 分 多选题 1 题 2 分 1 题 2 分 1 题 2 分 计算题 5 分 1 题 8 分 1 题 8 分 4 分 综合题 5 分 合计 7 分 8 分 5

CPA 审 计 前 言 一 教 材 框 架 结 构 二 考 纲 显 示 的 重 点 考 核 内 容 三 试 题 结 构 分 析 四 命 题 原 则 及 特 点 五 学 习 心 态 及 复 习 建 议 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 审 计 第 一 讲 讲 师 :Danielle ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育 平 台 Copyright ACCAspace.com CPA 审 计 前 言 一

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 审 计 第 一 讲 讲 师 :Danielle ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育 平 台 Copyright ACCAspace.com CPA 审 计 前 言 一

Microsoft Word - 会计硕士.doc

2013 年 增 列 硕 士 专 业 位 授 权 点 申 请 表 硕 士 专 业 位 类 别 : 会 硕 士 申 报 单 位 名 称 : 广 东 财 经 大 国 务 院 位 委 员 会 办 公 室 制 表 2013 年 12 月 16 日 填 目 录 第 一 部 分 广 东 财 经 大 申 请 增 列 会 硕 士 专 业 位 授 权 点 论 证 报 告 第 二 部 分 广 东 财 经 大 申 请 增

2013 年 增 列 硕 士 专 业 位 授 权 点 申 请 表 硕 士 专 业 位 类 别 : 会 硕 士 申 报 单 位 名 称 : 广 东 财 经 大 国 务 院 位 委 员 会 办 公 室 制 表 2013 年 12 月 16 日 填 目 录 第 一 部 分 广 东 财 经 大 申 请 增 列 会 硕 士 专 业 位 授 权 点 论 证 报 告 第 二 部 分 广 东 财 经 大 申 请 增

01 02 Economy Society Environment 03 04 1974-1976 1987-1992 2000-2002 2010-2012 1980-1985 1993 2003-2009 2014-05 06 2014/8/15 2014/10/16 2014/10/29 2014/12/2 2015/1/6 07 08 09 10 11 12 01 300 287.15 287.05

01 02 Economy Society Environment 03 04 1974-1976 1987-1992 2000-2002 2010-2012 1980-1985 1993 2003-2009 2014-05 06 2014/8/15 2014/10/16 2014/10/29 2014/12/2 2015/1/6 07 08 09 10 11 12 01 300 287.15 287.05

一 根据所给图表,回答下列问题。

咨询电话 :400-6053-513 扫码直接观看, 注会考后真题解析课程 关注微信公众号, 获取更多资讯 注会备考交流群 :595154986 1 版权所有翻印必究 2018 年财管考前 10 题 一 单选题 1. 对于每间隔一段时间支付一次利息的债券而言, 下列说法中不正确的是 ( ) A. 债券付息期长短对平价出售债券价值没有影响 B. 随着到期日的临近, 折现率变动对债券价值的影响越来越小

咨询电话 :400-6053-513 扫码直接观看, 注会考后真题解析课程 关注微信公众号, 获取更多资讯 注会备考交流群 :595154986 1 版权所有翻印必究 2018 年财管考前 10 题 一 单选题 1. 对于每间隔一段时间支付一次利息的债券而言, 下列说法中不正确的是 ( ) A. 债券付息期长短对平价出售债券价值没有影响 B. 随着到期日的临近, 折现率变动对债券价值的影响越来越小

一、单项选择题(每小题1分,共20分)

") 青岛大学 2014 年硕士研究生入学考试试题 科目代码 :869 科目名称 : 财务管理学 ( 共 6 页 ) 请考生写明题号, 将答案全部写在答题纸上, 答在试卷上无效一 单项选择题 ( 每小题 1 分, 共 20 分 ) 1 风险报酬率分类不包括 ( ) A 违约风险报酬 B 流动性风险报酬 C 期限风险报酬 D 远期风险报酬 2 作为财务管理的目标, 每股收益最大化与利润最大化目标相比, 其优点在于

青岛大学 2014 年硕士研究生入学考试试题 科目代码 :869 科目名称 : 财务管理学 ( 共 6 页 ) 请考生写明题号, 将答案全部写在答题纸上, 答在试卷上无效一 单项选择题 ( 每小题 1 分, 共 20 分 ) 1 风险报酬率分类不包括 ( ) A 违约风险报酬 B 流动性风险报酬 C 期限风险报酬 D 远期风险报酬 2 作为财务管理的目标, 每股收益最大化与利润最大化目标相比, 其优点在于

PowerPoint Presentation

第七章投资管理 1. 固定资产投资概况 2. 投资项目的现金流量 3. 投资项目的评价指标 4. 证券投资中债券 股票的估价 企业投资 : 是指以收回更多的现金为目的而发生的现金支出 企业投资的意义 : -- 企业投资是实现财务管理目标的基本前提 ; -- 企业投资是发展生产的必要手段 ; -- 企业投资是降低风险的重要方法 企业投资的分类 : 按投资与企业生产经营的关系, 可分为直接投资 : 指把资金投放于生产经营性资产

第七章投资管理 1. 固定资产投资概况 2. 投资项目的现金流量 3. 投资项目的评价指标 4. 证券投资中债券 股票的估价 企业投资 : 是指以收回更多的现金为目的而发生的现金支出 企业投资的意义 : -- 企业投资是实现财务管理目标的基本前提 ; -- 企业投资是发展生产的必要手段 ; -- 企业投资是降低风险的重要方法 企业投资的分类 : 按投资与企业生产经营的关系, 可分为直接投资 : 指把资金投放于生产经营性资产

浅谈证券从业考试考前准备

年注册会计师考试专业阶段 财管 试题 特别提示 : 本试题卷计算分析题第 小题可以选用中文或英文解答 如使用中文解答, 该小题最高得分为 分 ; 如使用英文解答, 须全部使用英文, 该小题最高得分为 分 除计算分析题第 小题外, 计算分析题中的 其余小题和综合题均须使用中文解答 本试题卷最高得分为 分 本科目合格分数线为 分 请考生关注下列答题要求 :. 请在答题卷和答题卡指定位置正确填涂 ( 写

年注册会计师考试专业阶段 财管 试题 特别提示 : 本试题卷计算分析题第 小题可以选用中文或英文解答 如使用中文解答, 该小题最高得分为 分 ; 如使用英文解答, 须全部使用英文, 该小题最高得分为 分 除计算分析题第 小题外, 计算分析题中的 其余小题和综合题均须使用中文解答 本试题卷最高得分为 分 本科目合格分数线为 分 请考生关注下列答题要求 :. 请在答题卷和答题卡指定位置正确填涂 ( 写

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F5 习题详解 Performance Management(PM) 业绩管理 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F5 习题详解 Performance Management(PM) 业绩管理 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

01 投资管理的主要内容

0 投资管理 01 投资管理的主要内容 2 1.1 企业投资的意义 ( 一 ) 投资是企业生存与发展的基本前提 ( 二 ) 投资是获取利润的基本前提 ( 三 ) 投资是企业风险控制的重要手段 3 多选题 企业需要通过投资配置资产, 才能形成生产能力, 取得未来经济利益, 下列有关投资意义表述正确的有 ( ) A. 投资是企业生存与发展的基本前提 B. 投资是获取利润的基本前提 C. 投资是企业选择最优资本结构的重要手段

0 投资管理 01 投资管理的主要内容 2 1.1 企业投资的意义 ( 一 ) 投资是企业生存与发展的基本前提 ( 二 ) 投资是获取利润的基本前提 ( 三 ) 投资是企业风险控制的重要手段 3 多选题 企业需要通过投资配置资产, 才能形成生产能力, 取得未来经济利益, 下列有关投资意义表述正确的有 ( ) A. 投资是企业生存与发展的基本前提 B. 投资是获取利润的基本前提 C. 投资是企业选择最优资本结构的重要手段

( 一 ) 控 制 1. 针 对 函 证 发 出 前 的 控 制 询 证 函 发 出 前, 要 恰 当 设 计 充 分 核 对, 经 被 审 计 单 位 盖 章 后, 由 注 册 会 计 师 直 接 发 出 注 意 事 项 包 括 : (1) 需 要 被 询 证 者 确 认 的 信 息 是 否 与

控 制 1. 针 对 函 证 发 出 前 的 控 制 询 证 函 发 出 前, 要 恰 当 设 计 充 分 核 对, 经 被 审 计 单 位 盖 章 后, 由 注 册 会 计 师 直 接 发 出 注 意 事 项 包 括 : (1) 需 要 被 询 证 者 确 认 的 信 息 是 否 与") Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 审 计 第 十 讲 : 函 证 2 讲 师 :Danielle ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育 平 台 Copyright ACCAspace.com ( 一 )

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 审 计 第 十 讲 : 函 证 2 讲 师 :Danielle ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育 平 台 Copyright ACCAspace.com ( 一 )

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十三讲 : 利润分配业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十三讲 : 利润分配业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

第二章现金流量及其构成 第一节现金流量 现金流入 现金流出 净现金流量 第二节现金流量的构成 投资 成本费用 营业收入 税金 利润 第二章现金流量及其构成 2

工程经济学 第二章现金流量及其构成 河南农业大学信管学院 第二章现金流量及其构成 1 第二章现金流量及其构成 第一节现金流量 现金流入 现金流出 净现金流量 第二节现金流量的构成 投资 成本费用 营业收入 税金 利润 第二章现金流量及其构成 2 第一节现金流量的概念 一 基本概念 1. 现金流出 : 相对某个系统, 指在某一时点上流出系统的资金或货币量, 如投资 成本费用等 2. 现金流入 : 相对某个系统,

工程经济学 第二章现金流量及其构成 河南农业大学信管学院 第二章现金流量及其构成 1 第二章现金流量及其构成 第一节现金流量 现金流入 现金流出 净现金流量 第二节现金流量的构成 投资 成本费用 营业收入 税金 利润 第二章现金流量及其构成 2 第一节现金流量的概念 一 基本概念 1. 现金流出 : 相对某个系统, 指在某一时点上流出系统的资金或货币量, 如投资 成本费用等 2. 现金流入 : 相对某个系统,

玉田國小100學年度上學期品德教育月主題

月 份 核 心 概 念 玉 田 國 小 100 學 年 度 上 學 期 品 德 教 育 月 主 題 學 校 願 景 : 健 康 關 懷 卓 越 適 性 學 習 目 標 9 月 勤 學 10 月 互 助 11 月 整 潔 12 月 守 禮 1 月 寬 容 學 校 預 訂 : 班 級 自 訂 : 學 校 預 訂 : 班 級 自 訂 : 學 校 預 訂 : 班 級 自 訂 : 學 校 預 訂 : 班 級

月 份 核 心 概 念 玉 田 國 小 100 學 年 度 上 學 期 品 德 教 育 月 主 題 學 校 願 景 : 健 康 關 懷 卓 越 適 性 學 習 目 標 9 月 勤 學 10 月 互 助 11 月 整 潔 12 月 守 禮 1 月 寬 容 學 校 預 訂 : 班 級 自 訂 : 學 校 預 訂 : 班 級 自 訂 : 學 校 預 訂 : 班 級 自 訂 : 學 校 預 訂 : 班 級

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F3/FIA FFA Financial Accounting(FA) Introduction to F3/FFA ACCA Lecturer: Tom Liu ACCAspace 中国 ACCA 特许公认会计师教育平台

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F3/FIA FFA Financial Accounting(FA) Introduction to F3/FFA ACCA Lecturer: Tom Liu ACCAspace 中国 ACCA 特许公认会计师教育平台

2

学习要求 (1) (2) (3) 内容简述 1 2 3 利率的计算 10 r 10% 100 110 110% 121 100 1 10% 2 4 121110% 13310 100 1 10% 3 n FV P0 1 r (11.12 10) (1 12%) 1 (1 12%) n1 (1 r) 1 S P[ 1] r 5 1 r FV A[ r n 1 ] 110 100 1 10% 100 100

学习要求 (1) (2) (3) 内容简述 1 2 3 利率的计算 10 r 10% 100 110 110% 121 100 1 10% 2 4 121110% 13310 100 1 10% 3 n FV P0 1 r (11.12 10) (1 12%) 1 (1 12%) n1 (1 r) 1 S P[ 1] r 5 1 r FV A[ r n 1 ] 110 100 1 10% 100 100

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十讲 : 销售业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十讲 : 销售业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

第四章 工程项目经济评价方法.ppt

第四章工程项目经济评价方法 本章要求 (1) 熟悉静态 动态经济效果评价指标的含义 特点 ; (2) 掌握静态 动态经济效果评价指标计算方法和评价准则 ; (3) 掌握不同类型投资方案适用的评价指标和方法 本章重点 (1) 投资回收期的概念和计算 (2) 净现值和净年值的概念和计算 (3) 基准收益率的概念和确定 (4) 净现值与收益率的关系 (5) 内部收益率的含义和计算 (6) 互斥方案的经济评价方法

第四章工程项目经济评价方法 本章要求 (1) 熟悉静态 动态经济效果评价指标的含义 特点 ; (2) 掌握静态 动态经济效果评价指标计算方法和评价准则 ; (3) 掌握不同类型投资方案适用的评价指标和方法 本章重点 (1) 投资回收期的概念和计算 (2) 净现值和净年值的概念和计算 (3) 基准收益率的概念和确定 (4) 净现值与收益率的关系 (5) 内部收益率的含义和计算 (6) 互斥方案的经济评价方法

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 基 金 从 业 资 格 考 试 科 目 一 : 基 金 法 律 法 规 职 业 道 德 与 业 务 规 范 第 四 讲 : 教 材 ( 下 册 ) 第 23 24 25 章 --- 考 点 回 顾 Lecturer: HangJian

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 基 金 从 业 资 格 考 试 科 目 一 : 基 金 法 律 法 规 职 业 道 德 与 业 务 规 范 第 四 讲 : 教 材 ( 下 册 ) 第 23 24 25 章 --- 考 点 回 顾 Lecturer: HangJian

期权价格满足条件 几何布朗运动 3 B-S-M 模型

Professional Accounting Eucation Provie by Acaemy of Professional Accounting (APA) 期货从业知识讲解 期货及衍生品分析与应用 第二章衍生品定价 第五讲期权定价 ( 一 ) 讲师 :LpingLee ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 期权价格满足条件

Professional Accounting Eucation Provie by Acaemy of Professional Accounting (APA) 期货从业知识讲解 期货及衍生品分析与应用 第二章衍生品定价 第五讲期权定价 ( 一 ) 讲师 :LpingLee ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 期权价格满足条件

全国中文核心期刊 财会月刊 固定资产的 公式 从公式 可以看出, 在双倍余额递减法下, 固定资产 等于该项固定资产的乘以固定的 折旧率 虽然这个折旧率固定不变的, 但其数值大约等 于平均年限法下折旧率的两倍, 所以可以达到加速计提 折旧的目的 随着时间的推移, 固定资产计提的 金额会逐渐增加, 固定

双倍余额递减法的核算难点及改进措施 曾璐 ( 重庆邮电大学移通学院, 重庆 00) 摘要 双倍余额递减法企业固定资产加速折旧的一种方法, 通常在固定资产使用年限的最后两年改用平均年限法 由于固定资产折旧年限和净残值率的不同, 双倍余额递减法可能需要提前改为平均年限法, 或需要提前终止计提折旧, 这会使会计人员理解和处理相关业务存在困难 为此, 本文在分析双倍余额递减法的核算原理及难点的基础上, 提出企业可以使用改进的双倍余额递减法来确定由双倍余额递减法改为平均年限法的时间,

双倍余额递减法的核算难点及改进措施 曾璐 ( 重庆邮电大学移通学院, 重庆 00) 摘要 双倍余额递减法企业固定资产加速折旧的一种方法, 通常在固定资产使用年限的最后两年改用平均年限法 由于固定资产折旧年限和净残值率的不同, 双倍余额递减法可能需要提前改为平均年限法, 或需要提前终止计提折旧, 这会使会计人员理解和处理相关业务存在困难 为此, 本文在分析双倍余额递减法的核算原理及难点的基础上, 提出企业可以使用改进的双倍余额递减法来确定由双倍余额递减法改为平均年限法的时间,

1 无套利定价理论 2 持有成本理论 3 远期和期货定价分析 ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyigh ACCAspace.com 2

Pofessional Accouning Educaion Povided by Academy of Pofessional Accouning (APA) 期货从业知识讲解 期货及衍生品分析与应用 第二章衍生品定价 第三讲 远期与期货定价 讲师 :LpingLee ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyigh ACCAspace.com 1 无套利定价理论 2 持有成本理论

Pofessional Accouning Educaion Povided by Academy of Pofessional Accouning (APA) 期货从业知识讲解 期货及衍生品分析与应用 第二章衍生品定价 第三讲 远期与期货定价 讲师 :LpingLee ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyigh ACCAspace.com 1 无套利定价理论 2 持有成本理论

标题

绝密 考试结束前 浙江省 2015 年 4 月高等教育自学考试 课程代码 :05831 请考生按规定用笔将所有试题的答案涂 写在答题纸上 注意事项 : 选择题部分 1. 答题前, 考生务必将自己的考试课程名称 姓名 准考证号用黑色字迹的签字笔或钢笔 填写在答题纸规定的位置上 2. 每小题选出答案后, 用 2B 铅笔把答题纸上对应题目的答案标号涂黑 如需改动, 用橡 皮擦干净后, 再选涂其他答案标号

绝密 考试结束前 浙江省 2015 年 4 月高等教育自学考试 课程代码 :05831 请考生按规定用笔将所有试题的答案涂 写在答题纸上 注意事项 : 选择题部分 1. 答题前, 考生务必将自己的考试课程名称 姓名 准考证号用黑色字迹的签字笔或钢笔 填写在答题纸规定的位置上 2. 每小题选出答案后, 用 2B 铅笔把答题纸上对应题目的答案标号涂黑 如需改动, 用橡 皮擦干净后, 再选涂其他答案标号

第六章投资性房地产 序号考点考频 考点一投资性房地产的特征和范围 考点二 投资性房地产的确认和初始 计量 考点三投资性房地产的后续计量 考点四投资性房地产的转换 考点五投资性房地产的处置 考点一 2017 年注册会计师 会计 高频考点 : 投资性房地

第六章投资性房地产 序号考点考频 考点一投资性房地产的特征和范围 考点二 投资性房地产的确认和初始 计量 考点三投资性房地产的后续计量 考点四投资性房地产的转换 考点五投资性房地产的处置 考点一 2017 年注册会计师 会计 高频考点 : 投资性房地产的特征和范围我们一起来学习 2017 年注册会计师 会计 高频考点 : 投资性房地产的特征和范围 本考点属于 会计 第六章投资性房地产第一节投资性房地产的特征与范围的内容

第六章投资性房地产 序号考点考频 考点一投资性房地产的特征和范围 考点二 投资性房地产的确认和初始 计量 考点三投资性房地产的后续计量 考点四投资性房地产的转换 考点五投资性房地产的处置 考点一 2017 年注册会计师 会计 高频考点 : 投资性房地产的特征和范围我们一起来学习 2017 年注册会计师 会计 高频考点 : 投资性房地产的特征和范围 本考点属于 会计 第六章投资性房地产第一节投资性房地产的特征与范围的内容

公司财务管理

第九章长期投资决策分析 对外经贸大学国际商学院会计系制作 第一节 长期投资决策概述 长期投资的含义 长期投资是指企业为长远经营需要, 并使其在较长时间内获取收益的资金投放活动 长期投资包括 : 证券投资 直接投资新企业或扩大原有企业 与长期投资有关的支出称为资本支出 (capital expenditure) 长期投资决策的含义 长期投资决策 (investment( decision): 是指与长期投资项目有关的决策制定过程

第九章长期投资决策分析 对外经贸大学国际商学院会计系制作 第一节 长期投资决策概述 长期投资的含义 长期投资是指企业为长远经营需要, 并使其在较长时间内获取收益的资金投放活动 长期投资包括 : 证券投资 直接投资新企业或扩大原有企业 与长期投资有关的支出称为资本支出 (capital expenditure) 长期投资决策的含义 长期投资决策 (investment( decision): 是指与长期投资项目有关的决策制定过程

网络教育精品课程设计

第二节资产 负债的计税基础及暂时性差异 所得税会计核算的关键在于确定资产 负债的计 税基础 资产 负债的计税基础的确定, 与税收 法规的规定密切关联 一 资产的计税基础 资产的计税基础, 是指企业收回资产账面价值过程中, 计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额, 即某一项资产在未来期间计税时按照税法规定可以税前扣除的金额 资产在初始确认时, 其计税基础一般为取得成本, 即企业为取得某项资产支付的成本在未来期间准予税前扣除

第二节资产 负债的计税基础及暂时性差异 所得税会计核算的关键在于确定资产 负债的计 税基础 资产 负债的计税基础的确定, 与税收 法规的规定密切关联 一 资产的计税基础 资产的计税基础, 是指企业收回资产账面价值过程中, 计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额, 即某一项资产在未来期间计税时按照税法规定可以税前扣除的金额 资产在初始确认时, 其计税基础一般为取得成本, 即企业为取得某项资产支付的成本在未来期间准予税前扣除

警界风采录(六).DOC

.DOC") ( 20 010010) 787 1092 1/32 231.25 4 460 2004 8 1 2004 8 1 1 1 000 ISBN 7-204-05936-0/D 116 592.00 ( 16.00 ) ... 1... 7...11... 13... 27... 34... 57.. 71... 86... 93... 101 I ... 103...111... 121... 131...

( 20 010010) 787 1092 1/32 231.25 4 460 2004 8 1 2004 8 1 1 1 000 ISBN 7-204-05936-0/D 116 592.00 ( 16.00 ) ... 1... 7...11... 13... 27... 34... 57.. 71... 86... 93... 101 I ... 103...111... 121... 131...

/ 1,,,, ;,,,, ( CFO),,,,,,,, 1. ( ),,,,,, 2.,,, W TO,,, 2 /,,,,,, ;,,,,,,,,,, 1. 6, :, ; ;,,,,,,, ;,,, ;, 2. CPA 12,,,,, / 3,,,,,,, 18, 6 :, ;, ;, ;, ;, ;, 12 :, ;, ;, ;, ;, ;, ;, ;, ;, ;, ;CPA, ;,,,,,,

/ 1,,,, ;,,,, ( CFO),,,,,,,, 1. ( ),,,,,, 2.,,, W TO,,, 2 /,,,,,, ;,,,,,,,,,, 1. 6, :, ; ;,,,,,,, ;,,, ;, 2. CPA 12,,,,, / 3,,,,,,, 18, 6 :, ;, ;, ;, ;, ;, 12 :, ;, ;, ;, ;, ;, ;, ;, ;, ;, ;CPA, ;,,,,,,

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

第五节 企业重组所得税处理 一 企业重组的 一般性税务处理 ( 掌握, 能 力等级 3) 提 示 企业重组的 一般性税务处理, 体现了厘清并承担税收责任的税务处理思路 ( 一 ) 企业由法 人转变为个 人独资企业 合伙企业等 非法 人组织, 或将登记注册地转移 至中华 人民共和国境外 ( 包括港澳台

提 示 企业重组的 一般性税务处理, 体现了厘清并承担税收责任的税务处理思路 ( 一 ) 企业由法 人转变为个 人独资企业 合伙企业等 非法 人组织, 或将登记注册地转移 至中华 人民共和国境外 ( 包括港澳台") Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知识讲解 税法 第三十四讲 : 企业重组所得税处理 ( 二 ) 税收优惠与应纳税额的计算讲师 :Jennifer Chen ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知识讲解 税法 第三十四讲 : 企业重组所得税处理 ( 二 ) 税收优惠与应纳税额的计算讲师 :Jennifer Chen ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com

第 十 章 银 行 管 理 基 础 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 银 行 从 业 资 格 银 行 业 法 律 法 规 与 综 合 能 力 第 十 二 讲 银 行 管 理 的 基 本 指 标 讲 师 :TiffanyTang ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 银 行 从 业 资 格 银 行 业 法 律 法 规 与 综 合 能 力 第 十 二 讲 银 行 管 理 的 基 本 指 标 讲 师 :TiffanyTang ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教

( 二) 特 殊 收 入 及 相 关 收 入 的 确 认 1. 分 期 收 款 方 式 销 售 货 物 按 照 合 同 约 定 的 收 款 日 期 确 认 收 入 的 实 现 2. 采 用 售 后 回 购 方 式 销 售 商 品 销 售 的 商 品 按 售 价 确 认 收 入, 回 购 的 商 品

特 殊 收 入 及 相 关 收 入 的 确 认 1. 分 期 收 款 方 式 销 售 货 物 按 照 合 同 约 定 的 收 款 日 期 确 认 收 入 的 实 现 2. 采 用 售 后 回 购 方 式 销 售 商 品 销 售 的 商 品 按 售 价 确 认 收 入, 回 购 的 商 品") Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 税 法 第 三 十 讲 : 企 业 所 得 税 - 应 纳 税 所 得 额 ( 二 ) 讲 师 :Jennifer Chen ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 税 法 第 三 十 讲 : 企 业 所 得 税 - 应 纳 税 所 得 额 ( 二 ) 讲 师 :Jennifer Chen ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习 题 详 解 Management Accounting (MA) 管 理 会 计 ACCA Lecturer: Belinda Qiu ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习 题 详 解 Management Accounting (MA) 管 理 会 计 ACCA Lecturer: Belinda Qiu ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育

![0 [ ]](/thumbs/50/26663829.jpg "0 [ ]")

工 作 概 要 招 生 就 业 处 和 部 分 学 院 到 云 南 走 访 有 关 市 州 教 育 主 管 部 门 并 回 访 看 望 我 校 毕 业 生 为 了 及 时 把 握 云 南 地 区 就 业 市 场 的 最 新 形 势 与 发 展 动 向, 不 断 拓 展 我 校 毕 业 生 的 就 业

招 生 与 就 业 工 作 简 报 第 55 期 四 川 师 范 大 学 招 生 就 业 处 编 2013 年 12 月 27 日 工 作 概 要 本 期 要 目 招 生 就 业 处 和 部 分 学 院 到 云 南 走 访 有 关 市 州 教 育 主 管 部 门 并 回 访 看 望 我 校 毕 业 生 我 校 赴 广 东 省 进 行 毕 业 生 就 业 市 场 调 研 并 看 望 我 校 毕 业 生

招 生 与 就 业 工 作 简 报 第 55 期 四 川 师 范 大 学 招 生 就 业 处 编 2013 年 12 月 27 日 工 作 概 要 本 期 要 目 招 生 就 业 处 和 部 分 学 院 到 云 南 走 访 有 关 市 州 教 育 主 管 部 门 并 回 访 看 望 我 校 毕 业 生 我 校 赴 广 东 省 进 行 毕 业 生 就 业 市 场 调 研 并 看 望 我 校 毕 业 生

4. 金融工具与金融市场 (1) 金融工具的类型 1 (2) 金融市场的类型 1 (3) 金融市场的参与者 1 (4) 金融中介机构 1 (5) 金融市场的功能 1 (6) 资本市场效率 1 ( 二 ) 财务报表分析和财务预测 1. 财务报表分析的目的与方法 (1) 财务报表分析的目的 1 (2)

金融工具的类型 1 (2) 金融市场的类型 1 (3) 金融市场的参与者 1 (4) 金融中介机构 1 (5) 金融市场的功能 1 (6) 资本市场效率 1 ( 二 ) 财务报表分析和财务预测 1. 财务报表分析的目的与方法 (1) 财务报表分析的目的 1 (2)") 注册会计师全国统一考试大纲 专业阶段考试 ( 财务成本管理 ) (2018 年 ) 考试目标考生应当根据本科目考试内容与能力等级的要求, 理解 掌握或运用下列相关的专业知识和职业技能, 坚守职业价值观 遵循职业道德 坚持职业态度, 解决实务问题 1. 财务管理基础 : 财务管理基本原理, 财务报表分析和财务预测, 价值评估基础 ; 2. 长期投资决策 : 资本成本, 投资项目资本预算, 债券 股票价值评估,

注册会计师全国统一考试大纲 专业阶段考试 ( 财务成本管理 ) (2018 年 ) 考试目标考生应当根据本科目考试内容与能力等级的要求, 理解 掌握或运用下列相关的专业知识和职业技能, 坚守职业价值观 遵循职业道德 坚持职业态度, 解决实务问题 1. 财务管理基础 : 财务管理基本原理, 财务报表分析和财务预测, 价值评估基础 ; 2. 长期投资决策 : 资本成本, 投资项目资本预算, 债券 股票价值评估,