第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

|

|

|

- 专 宣

- 5 years ago

- Views:

Transcription

1 Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十讲 : 销售业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

2 第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

3 筹集资金 利润分配 购入物资 实现销售 加工生产 3

4 销售业务的账务处理涉及商品销售 其他销售等业务收入 成本 费用和相关税费的确认与计量等内容 一 商品销售收入的确认与计量 企业销售商品收入的确认, 必须同时符合以下条件 : (1) 企业已将商品所有权上的主要风险和报酬转移给购货方 ; (2) 企业既没有保留通常与商品所有权相联系的继续管理权, 也没有对已售出的商品实施控制 ; (3) 收入的金额能够可靠地计量 ; (4) 相关的经济利益很可能流入企业 ; (5) 相关的已发生或将发生的成本能够可靠地计量 4

5 5

6 二 账户设置 1. 主营业务收入 账户 [ 损益类 收入类 ] 主营业务收入 账户属于损益类账户, 用以核算企业确认的销售商品 提供劳务等主营业务的收入 贷方登记企业实现的主营业务收入, 即主营业务收入的增加额 借方登记期末转入 本年利润 账户的主营业务收入 ( 按净额结转 ), 以及发生销售退回和销售折让时应冲减本期的主营业务收入 期末结转后, 该账户无余额 提示 该账户应按照主营业务的种类设置明细账户, 进行明细分类核 算 6

7 2. 其他业务收入 账户 [ 损益类 收入类 ] 其他业务收入 账户属于损益类账户, 用以核算企业确认的除主营业务活动以外的其他经营活动实现的收入, 包括出租固定资产 出租无形资产 出租包装物和商品 销售材料等 贷方登记企业实现的其他业务收入, 即其他业务收入的增加额 借方登记期末转入 本年利润 账户的其他业务收入 期末结转后, 该账户无余额 提示 该账户可按其他业务的种类设置明细账户, 进行明细分类核算 7

8 3. 主营业务成本 账户 [ 损益类 费用类 ] 主营业务成本 账户属于损益类账户, 用以核算企业确认销售商品 提供劳务等主营业务收入时应结转的成本 借方登记主营业务发生的实际成本 贷方登记期末转入 本年利润 账户的主营业务成本 期末结转后, 该账户无余额 提示 该账户可按主营业务的种类设置明细账户, 进行明细分类核算 8

9 4. 其他业务成本 账户 [ 损益类 费用类 ] 其他业务成本 账户属于损益类账户, 用以核算企业确认的除主营业务活动以外的其他经营活动所发生的支出, 包括销售材料的成本 出租固定资产的折旧额 出租无形资产的摊销额 出租包装物的成本或摊销额等 借方登记其他业务的支出额 贷方登记期末转入 本年利润 账户的其他业务支出额 期末结转后, 该账户无余额 提示 该账户可按其他业务的种类设置明细账户, 进行明细分类核算 9

10 5. 营业税金及附加 账户 [ 损益类 费用类 ] 营业税金及附加 账户属于损益类账户, 用以核算企业经营活动发生的营业税 消费税 城市维护建设税 资源税和教育费附加等相关税费 需注意的是, 房产税 车船使用税 土地使用税 印花税通过 管理费用 账户核算, 但与投资性房地产相关的房产税 土地使用税通过该账户核算 借方登记企业应按规定计算确定的与经营活动相关的税费 贷方登记期末转入 本年利润 账户的与经营活动相关的税费 提示 期末结转后, 该账户无余额 10

11 11

12 6. 应收账款 账户 [ 资产类 ] 应收账款 账户属于资产类账户, 用以核算企业因销售商品 提供劳务等经营活动应收取的款项 借方登记由于销售商品以及提供劳务等发生的应收账款, 包括应收取的价款 税款和代垫款等 贷方登记已经收回的应收账款 期末余额通常在借方, 反映企业尚未收回的应收账款 ; 期末余额如果在贷方, 反映企业预收的账款 提示 该账户应按不同的债务人进行明细分类核算 12

13 13

![7. 应收票据 账户 [ 资产类 ] 应收票据 账户属于资产类账户, 用以核算企业因销售商品 提供劳务等而收到的商业汇票](/docs-images/92/109824111/images/14-0.jpg "借方登记企业收到的应收票据 贷方登记票据到期收回的应收票据 * 期末余额在借方, 反映企业持有的商业汇票的票面金额 提示 该账户可按开出")

14 7. 应收票据 账户 [ 资产类 ] 应收票据 账户属于资产类账户, 用以核算企业因销售商品 提供劳务等而收到的商业汇票 借方登记企业收到的应收票据 贷方登记票据到期收回的应收票据 * 期末余额在借方, 反映企业持有的商业汇票的票面金额 提示 该账户可按开出 承兑商业汇票的单位进行明细核算 14

15 8. 预收账款 账户 [ 负债类 ] 预收账款 账户属于负债类账户, 用以核算企业按照合同规定预收的款项 预收账款情况不多的, 也可以不设置本账户, 将预收的款项直接记入 应收账款 账户 贷方登记企业向购货单位预收的款项等 借方登记销售实现时按实现的收入转销的预收款项等 期末余额在贷方, 反映企业预收的款项 ; 期末余额在借方, 反映企业已转销但尚未收取的款项 提示 该账户可按购货单位进行明细核算 15

16 16

17 例题 多选题 下列各项中, 应在 其他业务收入 科目中核算的有 () A. 工业企业销售原材料 B. 包装物销售收入 C. 房屋出租收入 D. 出租商标权使用权收入 答案 ABCD 17

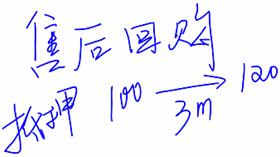

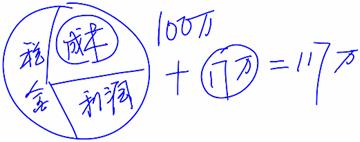

18 第六节 销售业务的账务处理 三 账务处理 ( 一 ) 主营业务收入的账务处理 借 : 银行存款 预收账款 应收账款 应收票据 贷 : 主营业务收入 应交税费 应交增值税 ( 销项税额 ) 提示 小规模纳税 人应贷记 应交税费 应交增值税 科目 举例 甲公司为增值税一般纳税人,2015 年 2 月销售一批商品给乙公司, 开 具增值税专用发票注明的价款为 10 万元, 增值税税额为 1.7 万元, 款项尚未收到 借 : 应收账款 乙公司 11.7 贷 : 主营业务收入 10 应交税费 应交增值税 ( 销项税额 )

19 ( 二 ) 主营业务成本的账务处理 借 : 主营业务成本 贷 : 库存商品 劳务成本 * 举例 接上例, 该批商品的销售成本为 8 万元 借 : 主营业务成本 8 贷 : 库存商品 8 19

20 ( 三 ) 其他业务收入与成本的账务处理 主营业务和其他业务的划分并不是绝对的, 一个企业的主营业务可能是另一个企业的其他业务, 即便在同一个企业, 不同期间的主营业务和其他业务的内容也不是固定不变的 当企业发生其他业务收入时, 借记 银行存款 应收账款 应收票据 等科目, 按确定的收入金额, 贷记 其他业务收入 科目, 同时确认有关税金 ; 在结转其他业务收入的同一会计期间, 企业应根据本期应结转的其他业务成本金额, 借记 其他业务成本 科目, 贷记 原材料 累计折旧 应付职工薪酬 等科目 20

21 举例 某工业企业销售一批已不需用的原材料, 该批原材料成本为 3000 元, 销售开具增值税普通发票注明的价款 2800 元, 增值税税额为 476 元 款项尚未收到 答案 借 : 应收账款 3276 贷 : 其他业务收入 2800 应交税费 应交增值税 ( 销项税额 )476 借 : 其他业务成本 3000 贷 : 原材料

22 Professional Accounting Education Provided by Academy of Professional Accounting (APA)

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第八讲 : 材料采购业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第八讲 : 材料采购业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十三讲 : 利润分配业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十三讲 : 利润分配业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后的净额 直接计入当期损益的利得和损失等 A 利润是衡量企业经济效益高低的一项重要指标 B. 利润是指企业在一定会计期间的经济成果, 包括营业利润 利润总额 和净利润 2

利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后的净额 直接计入当期损益的利得和损失等 A 利润是衡量企业经济效益高低的一项重要指标 B. 利润是指企业在一定会计期间的经济成果, 包括营业利润 利润总额 和净利润 2") 第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务 第二节资金筹集业务 第三节固定资产业务 第四节材料采购业务 第五节生产业务 第六节销售业务 第七节期间费用 第八节利润形成于分配业务 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后的净额 直接计入当期损益的利得和损失等 A 利润是衡量企业经济效益高低的一项重要指标 B. 利润是指企业在一定会计期间的经济成果,

第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务 第二节资金筹集业务 第三节固定资产业务 第四节材料采购业务 第五节生产业务 第六节销售业务 第七节期间费用 第八节利润形成于分配业务 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后的净额 直接计入当期损益的利得和损失等 A 利润是衡量企业经济效益高低的一项重要指标 B. 利润是指企业在一定会计期间的经济成果,

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括 收入减去费用后的净额 直接计入当期损益的利得和 损失等 2

利润的形成 利润是企业在一定会计期间的经营成果, 包括 收入减去费用后的净额 直接计入当期损益的利得和 损失等 2") 第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务 第二节资金筹集业务 第三节固定资产业务 第四节材料采购业务 第五节生产业务 第六节销售业务 第七节期间费用 第八节利润形成于分配业务 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括 收入减去费用后的净额 直接计入当期损益的利得和 损失等 2 ( 一 ) 利润的形成 A 利润是衡量企业经济效益高低的一项重要指标 B.

第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务 第二节资金筹集业务 第三节固定资产业务 第四节材料采购业务 第五节生产业务 第六节销售业务 第七节期间费用 第八节利润形成于分配业务 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括 收入减去费用后的净额 直接计入当期损益的利得和 损失等 2 ( 一 ) 利润的形成 A 利润是衡量企业经济效益高低的一项重要指标 B.

幻灯片 1

第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务第二节资金筹集业务第三节固定资产业务第四节材料采购业务第五节生产业务第六节销售业务第七节期间费用第八节利润形成于分配业务 一 利润形成的账务处理 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后 的净额 直接计入当期损益的利得和损失等 一 利润形成的账务处理 ( 一 ) 利润的形成 A 利润是衡量企业经济敁益高低的一项重要指标

第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务第二节资金筹集业务第三节固定资产业务第四节材料采购业务第五节生产业务第六节销售业务第七节期间费用第八节利润形成于分配业务 一 利润形成的账务处理 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后 的净额 直接计入当期损益的利得和损失等 一 利润形成的账务处理 ( 一 ) 利润的形成 A 利润是衡量企业经济敁益高低的一项重要指标

一 利润形成的账务处理 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后 的净额 直接计入当期损益的利得和损失等

利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后 的净额 直接计入当期损益的利得和损失等") 第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务第二节资金筹集业务第三节固定资产业务第四节材料采购业务第五节生产业务第六节销售业务第七节期间费用第八节利润形成与分配业务 一 利润形成的账务处理 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后 的净额 直接计入当期损益的利得和损失等 一 利润形成的账务处理 ( 一 ) 利润的形成 A 利润是衡量企业经济效益高低的一项重要指标

第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务第二节资金筹集业务第三节固定资产业务第四节材料采购业务第五节生产业务第六节销售业务第七节期间费用第八节利润形成与分配业务 一 利润形成的账务处理 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后 的净额 直接计入当期损益的利得和损失等 一 利润形成的账务处理 ( 一 ) 利润的形成 A 利润是衡量企业经济效益高低的一项重要指标

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第九讲 : 生产业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第九讲 : 生产业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

PowerPoint 演示文稿

第四节材料采购业务的账务处理 om 材料的采购成本 材料的采购成本是指企业物资从采购到入库前所发生的全部支出, 包括购买价款 相关税费 运输费 装卸费 保险费以及其他可归属于采购成本的费用 om 什么是实际成本法? 什么是计划成本法? 分别有什么优缺点? om 实际成本法下账户设置 实际成本法是以中间产品生产时发生的生产成本作为其内部转移价格的方法 优点 : 由于实际成本有据可查, 具有一定的客观性,

第四节材料采购业务的账务处理 om 材料的采购成本 材料的采购成本是指企业物资从采购到入库前所发生的全部支出, 包括购买价款 相关税费 运输费 装卸费 保险费以及其他可归属于采购成本的费用 om 什么是实际成本法? 什么是计划成本法? 分别有什么优缺点? om 实际成本法下账户设置 实际成本法是以中间产品生产时发生的生产成本作为其内部转移价格的方法 优点 : 由于实际成本有据可查, 具有一定的客观性,

应交税费 应交增值税 ( 销项税额 ) 51 银行存款 5 C. 答案 B 东奥解析 该企业确认收入的会计处理为: 借 : 应收票据 356 贷 : 主营业务收入 300 应交税费 应交增值税 ( 销项税额 ) 51 银行存款 5 选项 B 正确 结转成本时 : 借 : 主营业务成本 225(270

51 银行存款 5 C. 答案 B 东奥解析 该企业确认收入的会计处理为: 借 : 应收票据 356 贷 : 主营业务收入 300 应交税费 应交增值税 ( 销项税额 ) 51 银行存款 5 选项 B 正确 结转成本时 : 借 : 主营业务成本 225(270") 四 不定项选择题 ( 一 ) 某企业是增值税一般纳税人, 适用的增值税税率为 17%,2015 年 12 月初,M 产品的在产品数量为 2000 件, 其成本包括直接材料 150 万元 ( 原材料随加工进度陆续投入 ) 直接人工 100 万元 制造费用 50 万元 ; 无产成品 2015 年 12 月该企业发生相关经济业务资料如下 : (1)10 日, 生产 M 产品的机器发生不符合资本化条件的维修支出

四 不定项选择题 ( 一 ) 某企业是增值税一般纳税人, 适用的增值税税率为 17%,2015 年 12 月初,M 产品的在产品数量为 2000 件, 其成本包括直接材料 150 万元 ( 原材料随加工进度陆续投入 ) 直接人工 100 万元 制造费用 50 万元 ; 无产成品 2015 年 12 月该企业发生相关经济业务资料如下 : (1)10 日, 生产 M 产品的机器发生不符合资本化条件的维修支出

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

第五章 费用 ( 分值 :5 分 授课时长 :h)

") 初级会计实务 1. 本节课为习题课, 主要处理之前的作业题和随堂考解析 ; 2. 本节课剩余时间讲解 [ 第五章 费用 ] 专题开始部分 ; 3. 本节课没有随堂考和作业 4. 第五章随堂考将放在下次课堂上 下次课作业为第五章和第六章习题 会计初级职称实务老师叫 : 胡子君 ( 已经介绍好几遍了, 就不再介绍了哈 ) 本节课休息时间 :20:30-20:45 第五章 费用 ( 分值 :5 分 授课时长

初级会计实务 1. 本节课为习题课, 主要处理之前的作业题和随堂考解析 ; 2. 本节课剩余时间讲解 [ 第五章 费用 ] 专题开始部分 ; 3. 本节课没有随堂考和作业 4. 第五章随堂考将放在下次课堂上 下次课作业为第五章和第六章习题 会计初级职称实务老师叫 : 胡子君 ( 已经介绍好几遍了, 就不再介绍了哈 ) 本节课休息时间 :20:30-20:45 第五章 费用 ( 分值 :5 分 授课时长

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第四讲 : 会计科目与账户讲师 :Sai Lan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第三章会计科目与账户 1 会计科目 会计科目的概念和分类

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第四讲 : 会计科目与账户讲师 :Sai Lan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第三章会计科目与账户 1 会计科目 会计科目的概念和分类

第七节 利润形成与分配的核算

利得 损 失 企业非日常活动所形成的 会导致所有者权益增加的 与所有者投入资本无关的经济利益的流入 企业非日常活动所形成的 会导致所有者权益减少的 与所有者投入资本无关的经济利益的流出 形成当期损益的利得, 比如处置固定资产的净收益 直接计入所有者权益的利得, 比如可供出售金融资产的增值 形成当期损益的损失, 比如处置固定资产的净损失 直接计入所有者权益的损失, 比如可供出售金融资产的贬值 第六节

利得 损 失 企业非日常活动所形成的 会导致所有者权益增加的 与所有者投入资本无关的经济利益的流入 企业非日常活动所形成的 会导致所有者权益减少的 与所有者投入资本无关的经济利益的流出 形成当期损益的利得, 比如处置固定资产的净收益 直接计入所有者权益的利得, 比如可供出售金融资产的增值 形成当期损益的损失, 比如处置固定资产的净损失 直接计入所有者权益的损失, 比如可供出售金融资产的贬值 第六节

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习题详解 Management Accounting (MA) 管理会计 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习题详解 Management Accounting (MA) 管理会计 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

第十章 财务报表 1 第一节 财务报表概述 2 第二节 资产负债表 3 第三节 利润表 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第二十三讲 : 财务报表 ( 二 ) 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第十章 财务报表 1 第一节 财务报表概述

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第二十三讲 : 财务报表 ( 二 ) 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第十章 财务报表 1 第一节 财务报表概述

第四章 会计记账方法 1 2 会计记账方法的种类 l 单式记账法 l 复式记账法 借贷记账法 l 借贷记账法的概念 l 借贷记账法下账户的结构 l 借贷记账法 的记账规则 l 借贷记账法下的账户对应关系与会计分录 l 借贷记账法下的试算平衡 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第五讲 : 会计记账方法 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第四章 会计记账方法 1 2 会计记账方法的种类

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第五讲 : 会计记账方法 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第四章 会计记账方法 1 2 会计记账方法的种类

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9

2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

PowerPoint 演示文稿

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 综合分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 综合分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产

OO 1

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

<4D F736F F D ED0CBD2B5D2F8D0D C4EAC4EAB6C8B1A8B8E62E646F63>

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

PowerPoint 演示文稿

第五章借贷记账法下主要经济业务的账务处理 主讲老师 : 第一节企业的主要经济业务 企业的主要经济业务 : 企业的主要经济业务包括 : 资金筹集 设配购置 材料采购 产品生产 商品销售和利润分配等 利润分配 期间费用 资金筹集 账务处理 固定资产 材料采购 销售业务 生产业务 第二节资金筹集业务的账务处理 一个新建的企业, 是怎么有钱的? 资金筹集业务 : 投资资本所有者的钱资本增值资金来源债权人的钱债务资本

第五章借贷记账法下主要经济业务的账务处理 主讲老师 : 第一节企业的主要经济业务 企业的主要经济业务 : 企业的主要经济业务包括 : 资金筹集 设配购置 材料采购 产品生产 商品销售和利润分配等 利润分配 期间费用 资金筹集 账务处理 固定资产 材料采购 销售业务 生产业务 第二节资金筹集业务的账务处理 一个新建的企业, 是怎么有钱的? 资金筹集业务 : 投资资本所有者的钱资本增值资金来源债权人的钱债务资本

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,

2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产 2. 固定资产是为了生产商品 提供劳务 出租或者经营管理而持有 3. 固定资产的使用寿命超过一个会计年度 一

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产 2. 固定资产是为了生产商品 提供劳务 出租或者经营管理而持有 3. 固定资产的使用寿命超过一个会计年度 一

2013年资产负债表(gexh)1.xlsx

1.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

内蒙古银行股份有限公司合并资产负债表 ( 续 ) 2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14

2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14") 内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

贷 : 应付账款 如未认证, 应先计入待认证进项税额, 认证后, 再转入进项税额 教材答案 借 : 原材料 应交税费一待认证进项税额 贷 : 应付账款 下月初, 取得相关增值税专用发票上注明的价款为 元, 增值税税额为

( 4) 货物等已验收入库但尚未取得增值税扣税凭证根据 增值税会计处理规定 : 货物等已验收入库但尚未取得增值税扣税凭证的账务处理 一般纳税人购进的货物等已到达并验收入库, 但尚未收到增值税扣税凭证并未付款的, 应在月末按货物清单或相关合同协议上的价格暂估入账, 不需要将增值税的进项税额暂估入账 下月初, 用红字冲销原暂估入账金额, 待取得相关增值税扣税凭证并经认证后再进行账务处理 1 月末暂估借

( 4) 货物等已验收入库但尚未取得增值税扣税凭证根据 增值税会计处理规定 : 货物等已验收入库但尚未取得增值税扣税凭证的账务处理 一般纳税人购进的货物等已到达并验收入库, 但尚未收到增值税扣税凭证并未付款的, 应在月末按货物清单或相关合同协议上的价格暂估入账, 不需要将增值税的进项税额暂估入账 下月初, 用红字冲销原暂估入账金额, 待取得相关增值税扣税凭证并经认证后再进行账务处理 1 月末暂估借

会计基础 第一章 总论 1 会计的概念与目标 会计的职能与方法 会计的基本假设与会计基础 会计信息的使用者及其质量要求 会计准则体系 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第二讲 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 会计基础 第一章 总论 1 会计的概念与目标 2 3 4 5 会计的职能与方法

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第二讲 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 会计基础 第一章 总论 1 会计的概念与目标 2 3 4 5 会计的职能与方法

资产负债表 会民非 01 表 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借

2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

记账凭证 附单据数 :5 核算单位 : 南京中鹏工程材料有限公司日期 : 凭证号 : 记 摘要科目借方贷方 手续费 财务费用 _ 银行手续费 手续费 1002 银行存款 手续费 1002 银行存款 手续费 1002

附单据数 :5 凭证号 : 记 -001-1 手续费 560303 财务费用 _ 银行手续费 32.00 手续费 1002 银行存款 10.00 手续费 1002 银行存款 10.00 手续费 1002 银行存款 10.00 手续费 1002 银行存款 1.00 合计 : 32.00 31.00 附单据数 :5 凭证号 : 记 -001-2 手续费 1002 银行存款 1.00 合计 : 叁拾贰元整

附单据数 :5 凭证号 : 记 -001-1 手续费 560303 财务费用 _ 银行手续费 32.00 手续费 1002 银行存款 10.00 手续费 1002 银行存款 10.00 手续费 1002 银行存款 10.00 手续费 1002 银行存款 1.00 合计 : 32.00 31.00 附单据数 :5 凭证号 : 记 -001-2 手续费 1002 银行存款 1.00 合计 : 叁拾贰元整

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

《会计基础》

会计基础 会计基础 通关宝典 - 1 - 会计基础 会计从业资格 会计基础 ( 课程代码 :) 知识点切片 开篇导读 真题构成 备考技巧 教材分析 使用指南 1. 真题构成 题型单选题多选题判断题不定项选择题 / 分录合计 题量 20 题 1 分 20 题 2 分 20 题 1 分 10 题 2 分 70 题 分值 20 分 40 分 20 分 20 分 100 分 2. 备考技巧前期 : 背诵通关宝典,

会计基础 会计基础 通关宝典 - 1 - 会计基础 会计从业资格 会计基础 ( 课程代码 :) 知识点切片 开篇导读 真题构成 备考技巧 教材分析 使用指南 1. 真题构成 题型单选题多选题判断题不定项选择题 / 分录合计 题量 20 题 1 分 20 题 2 分 20 题 1 分 10 题 2 分 70 题 分值 20 分 40 分 20 分 20 分 100 分 2. 备考技巧前期 : 背诵通关宝典,

2010年《中级会计实务》考试大纲

2010 年会计初级职称 初级会计实务 考试大纲目录第一章资产... 3 第一节货币资金... 3 第二节应收及预付款项... 4 第三节交易性金融资产... 5 第四节存货... 5 第五节长期股权投资... 7 第六节固定资产及投资性房地产... 8 第七节无形资产及其他资产... 10 第二章负债... 11 第一节短期借款... 11 第二节应付及预收款项... 12 第三节应付职工薪酬...

2010 年会计初级职称 初级会计实务 考试大纲目录第一章资产... 3 第一节货币资金... 3 第二节应收及预付款项... 4 第三节交易性金融资产... 5 第四节存货... 5 第五节长期股权投资... 7 第六节固定资产及投资性房地产... 8 第七节无形资产及其他资产... 10 第二章负债... 11 第一节短期借款... 11 第二节应付及预收款项... 12 第三节应付职工薪酬...

销售商品收入在同时满足下列条件时予以确认 :1) 本公司已将商品所有权上的主要风险和报酬转移给购货方 ; 2) 本公司既没有保留通常与所有权相联系的继续管理权, 也没有对已售出的商品实施有效控制 ;3) 收入的金额能够可靠地计量 ;4) 相关的经济利益很可能流入本公司 ;5) 相关的 已发生或将发生

本公司已将商品所有权上的主要风险和报酬转移给购货方 ; 2) 本公司既没有保留通常与所有权相联系的继续管理权, 也没有对已售出的商品实施有效控制 ;3) 收入的金额能够可靠地计量 ;4) 相关的经济利益很可能流入本公司 ;5) 相关的 已发生或将发生") 证券简称 : 证通电子证券代码 :002197 公告编号 :2018-085 深圳市证通电子股份有限公司 关于会计政策补充修订的公告 本公司及董事会全体成员保证信息披露的内容真实 准确 完整, 没有虚假 记载 误导性陈述或重大遗漏 重要内容提示 : 1 深圳市证通电子股份有限公司( 以下简称 公司 ) 本次会计政策补充修订是依照 企业会计准则 等相关会计及税务法规的规定, 结合公司主营业务的业务特点,

证券简称 : 证通电子证券代码 :002197 公告编号 :2018-085 深圳市证通电子股份有限公司 关于会计政策补充修订的公告 本公司及董事会全体成员保证信息披露的内容真实 准确 完整, 没有虚假 记载 误导性陈述或重大遗漏 重要内容提示 : 1 深圳市证通电子股份有限公司( 以下简称 公司 ) 本次会计政策补充修订是依照 企业会计准则 等相关会计及税务法规的规定, 结合公司主营业务的业务特点,

<4D6963726F736F667420576F7264202D20BCAABBAABCAFCDC5B5DACAAEC6DAB8A8B5BCB9A4D7F7BDF8D5B9B1A8B8E62E646F63>

安 信 证 券 股 份 有 限 公 司 关 于 浙 江 吉 华 集 团 股 份 有 限 公 司 第 十 期 辅 导 工 作 进 展 报 告 中 国 证 券 监 督 管 理 委 员 会 浙 江 监 管 局 : 根 据 中 国 证 券 监 督 管 理 委 员 会 证 券 发 行 上 市 保 荐 业 务 管 理 办 法 首 次 公 开 发 行 股 票 并 上 市 管 理 办 法 等 有 关 法 律 法 规

安 信 证 券 股 份 有 限 公 司 关 于 浙 江 吉 华 集 团 股 份 有 限 公 司 第 十 期 辅 导 工 作 进 展 报 告 中 国 证 券 监 督 管 理 委 员 会 浙 江 监 管 局 : 根 据 中 国 证 券 监 督 管 理 委 员 会 证 券 发 行 上 市 保 荐 业 务 管 理 办 法 首 次 公 开 发 行 股 票 并 上 市 管 理 办 法 等 有 关 法 律 法 规

SHMTU

2014 年 度 上 海 海 事 大 学 就 业 质 量 年 度 报 告 上 海 海 事 大 学 学 生 处 就 业 指 导 中 心 2014 年 12 月 1 目 录 第 一 部 分 就 业 工 作 综 述... 3 第 二 部 分 2014 年 度 毕 业 生 就 业 基 本 情 况... 4 第 一 章 毕 业 生 生 源 信 息... 4 一 毕 业 生 生 源 总 体 情 况... 4 二

2014 年 度 上 海 海 事 大 学 就 业 质 量 年 度 报 告 上 海 海 事 大 学 学 生 处 就 业 指 导 中 心 2014 年 12 月 1 目 录 第 一 部 分 就 业 工 作 综 述... 3 第 二 部 分 2014 年 度 毕 业 生 就 业 基 本 情 况... 4 第 一 章 毕 业 生 生 源 信 息... 4 一 毕 业 生 生 源 总 体 情 况... 4 二

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

第十一十一章收 入 2015 年 1 月 26 日 1

第十一十一章收 入 2015 年 1 月 26 日 1 本章要点 1 收入的定义 2 销售商品收入的计量原则 3 提供劳务收入 4 让渡资产使用权收让渡资产使用权收入 5 建造合同收入 2015 年 1 月 26 日 2 一 收入的定义 收入是指企业在日常活动中形成的 会导致所有者权益增加的 与所有者投入资本无关的经济利益的总流入 其中, 日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的其他活动

第十一十一章收 入 2015 年 1 月 26 日 1 本章要点 1 收入的定义 2 销售商品收入的计量原则 3 提供劳务收入 4 让渡资产使用权收让渡资产使用权收入 5 建造合同收入 2015 年 1 月 26 日 2 一 收入的定义 收入是指企业在日常活动中形成的 会导致所有者权益增加的 与所有者投入资本无关的经济利益的总流入 其中, 日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的其他活动

五 建造合同收入的确认与计量 ( 一 ) 建造合同概述建造合同是指为建造一项或数项在设计 技术 功能 最终用途等方面密切相关的资产而订立的合同 建造合同分为固定造价合同和成本加成合同 2015 年 5 月 15 日 1

建造合同概述建造合同是指为建造一项或数项在设计 技术 功能 最终用途等方面密切相关的资产而订立的合同 建造合同分为固定造价合同和成本加成合同 2015 年 5 月 15 日 1") 五 建造合同收入的确认与计量 ( 一 ) 建造合同概述建造合同是指为建造一项或数项在设计 技术 功能 最终用途等方面密切相关的资产而订立的合同 建造合同分为固定造价合同和成本加成合同 2015 年 5 月 15 日 1 ( 二 ) 合同收入的内容 1. 合同中规定的初始收入 2. 因合同变更 索赔 奖励等形成的收的收入 合同完成后处置残余物资取得的收益等与合同有关的零星收益, 应当冲减合同成本 2015

五 建造合同收入的确认与计量 ( 一 ) 建造合同概述建造合同是指为建造一项或数项在设计 技术 功能 最终用途等方面密切相关的资产而订立的合同 建造合同分为固定造价合同和成本加成合同 2015 年 5 月 15 日 1 ( 二 ) 合同收入的内容 1. 合同中规定的初始收入 2. 因合同变更 索赔 奖励等形成的收的收入 合同完成后处置残余物资取得的收益等与合同有关的零星收益, 应当冲减合同成本 2015

(1) 短期借款 ; (2) 以公允价值计量且其变动计入当期损益的金融负债 ; (3) 应付款项 ; (4) 预收款项 ; (5) 应付职工薪酬 ; (6) 应交税费 ; (7) 被划分为持有待售的处置组中的负债 ; (8) 长期借款 ; (9) 应付债券 ;(10) 长期应付款 ; (11) 预计

短期借款 ; (2) 以公允价值计量且其变动计入当期损益的金融负债 ; (3) 应付款项 ; (4) 预收款项 ; (5) 应付职工薪酬 ; (6) 应交税费 ; (7) 被划分为持有待售的处置组中的负债 ; (8) 长期借款 ; (9) 应付债券 ;(10) 长期应付款 ; (11) 预计") 第二节资产负债表 一 资产负债表的概念与作用 资产负债表是反映企业在某一特定日期的财务状况的财务报表, 其编制依据是资产与权益恒 等关系 资产负债表的作用 : (1) 可以提供某一日期资产的总额及其结构, 表明企业拥有或控制的资源及其分布情况 ; (2) 可以提供某一日期的负债总额及其结构, 表明企业未来需要用多少资产或劳务清偿债务以及清偿时间 ; (3) 可以反映所有者所拥有的权益, 据以判断资本保值

第二节资产负债表 一 资产负债表的概念与作用 资产负债表是反映企业在某一特定日期的财务状况的财务报表, 其编制依据是资产与权益恒 等关系 资产负债表的作用 : (1) 可以提供某一日期资产的总额及其结构, 表明企业拥有或控制的资源及其分布情况 ; (2) 可以提供某一日期的负债总额及其结构, 表明企业未来需要用多少资产或劳务清偿债务以及清偿时间 ; (3) 可以反映所有者所拥有的权益, 据以判断资本保值

值税率 17%, 其计入 待处理财产损溢 科目的金额为 ( ) 万元 A 50 B 60 C 58.5 D 企业将生产的应税消费品直接对外销售应交纳的消费税, 通过 ( ) 科目核算 A 主营业务成本 B 营业税金及附加 C 库存商品 D 管理费用 12 某公司本月收回委托加工应税消

万元 A 50 B 60 C 58.5 D 企业将生产的应税消费品直接对外销售应交纳的消费税, 通过 ( ) 科目核算 A 主营业务成本 B 营业税金及附加 C 库存商品 D 管理费用 12 某公司本月收回委托加工应税消") 助理会计师 初级会计学 试题及参考答案 (2) 助理会计师 初级会计学 试题 (2) 一 单项选择题 1 下列项目中, 能引起负债和所有者权益同时发生变动的是 ( ) A 计提短期借款利息 B 固定资产计提折旧 C 计提交易性金融资产利息 D 发放股票股利 2 会计日常核算工作的起点是( ) A 登记会计账簿 B 编制会计报表 C 取得或填制会计凭证 D 成本核算 3 某企业转让一项三年前取得的专利的所有权,

助理会计师 初级会计学 试题及参考答案 (2) 助理会计师 初级会计学 试题 (2) 一 单项选择题 1 下列项目中, 能引起负债和所有者权益同时发生变动的是 ( ) A 计提短期借款利息 B 固定资产计提折旧 C 计提交易性金融资产利息 D 发放股票股利 2 会计日常核算工作的起点是( ) A 登记会计账簿 B 编制会计报表 C 取得或填制会计凭证 D 成本核算 3 某企业转让一项三年前取得的专利的所有权,

第四章存货一 单项选择题 1.C 2.B 3.B 4.D 5.C 6.B 7.B 8.A 9.B 10.B 二 多项选择题 l.abcd 2.ABC 3.ABCD 4.ABC 5.AD 6.ACD 7.CD 8.ABCD 9.ABCD 三 判断题 x 4.x x

第一章总论 一 单项选择题 1.B 2.B 3.C 4.D 二 多项选择题 1.ABCD 2.ABD 3.ACD 4.BCD 二 判断题 1. 2. 3. 4. 5. 6. 7. 8.X 9. 10. 11. 12. 13. 14. 第三章应收和预付款项 一 单项选择题 1.D 2.A 3.C 4.B 5.D 6.C 二 多项选择题 1.ABCD 2.ABCD 3.ABD 4.AB 5.BCD 6.ACD

第一章总论 一 单项选择题 1.B 2.B 3.C 4.D 二 多项选择题 1.ABCD 2.ABD 3.ACD 4.BCD 二 判断题 1. 2. 3. 4. 5. 6. 7. 8.X 9. 10. 11. 12. 13. 14. 第三章应收和预付款项 一 单项选择题 1.D 2.A 3.C 4.B 5.D 6.C 二 多项选择题 1.ABCD 2.ABCD 3.ABD 4.AB 5.BCD 6.ACD

第八章 账务处理程序 1 第一节 账务处理程序概述 2 第二节 记账凭证账务处理程序 3 第三节 汇总记账凭证账务处理程序 4 第四节 科目汇总表账务处理程序 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十九讲 : 账务处理程序 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第八章 账务处理程序 1 第一节 账务处理程序概述

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十九讲 : 账务处理程序 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第八章 账务处理程序 1 第一节 账务处理程序概述

13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1 10Q4 10Q3 10Q2 10Q1 09Q4 09Q3 09Q2 09Q1 08Q4 08Q3 08Q2 08Q1 13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

北京2010年会计从业资格考试会计基础真题

每日推送精选考题及最新财经资讯敬请关注! 关注方式一 : 打开微信 点击右上角魔法棒 扫一扫 扫描二维码关注 关注方式二 : 查找微信公众帐号 : 高顿网校 ( 微信号 :gaoduneclass), 关注即可 上海 2013 年会计从业资格考试 会计基础 冲刺卷第一套 ( 多项选择 ) 二 多项选择题 ( 下列各题, 有两个或两个以上正确答案, 不选 少选 多选或错选均不得分 本类题 共计 45

每日推送精选考题及最新财经资讯敬请关注! 关注方式一 : 打开微信 点击右上角魔法棒 扫一扫 扫描二维码关注 关注方式二 : 查找微信公众帐号 : 高顿网校 ( 微信号 :gaoduneclass), 关注即可 上海 2013 年会计从业资格考试 会计基础 冲刺卷第一套 ( 多项选择 ) 二 多项选择题 ( 下列各题, 有两个或两个以上正确答案, 不选 少选 多选或错选均不得分 本类题 共计 45

一 根据所给图表,回答下列问题。

2018 年初级职称考试 初级会计实务 模拟试卷 参考答案 一 单项选择题 ( 本题型共 24 小题, 每小题 1.5 分, 共 36 分 每小题均有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案 ) 1. 答案 A 解析: 根据承兑人不同, 商业汇票分为商业承兑汇票和银行承兑汇票, 银行汇票存款属于其他货币资金的核算范畴, 选项 A 不正确 2. 答案 D 解析: 有客观证据表明应收款项发生减值的,

2018 年初级职称考试 初级会计实务 模拟试卷 参考答案 一 单项选择题 ( 本题型共 24 小题, 每小题 1.5 分, 共 36 分 每小题均有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案 ) 1. 答案 A 解析: 根据承兑人不同, 商业汇票分为商业承兑汇票和银行承兑汇票, 银行汇票存款属于其他货币资金的核算范畴, 选项 A 不正确 2. 答案 D 解析: 有客观证据表明应收款项发生减值的,

(A) 二 小 時 (B) 三 小 時 (C) 四 小 時 (D) 五 小 時 第 一 組 出 題 6. 若 對 於 收 到 的 交 通 違 規 罰 單 不 服, 在 收 到 罰 單 幾 日 內 須 向 警 察 機 關 或 監 理 機 關 申 訴? (A) 十 天 (B) 十 五 天 (C) 二 十

二 小 時 (B) 三 小 時 (C) 四 小 時 (D) 五 小 時 第 一 組 出 題 6. 若 對 於 收 到 的 交 通 違 規 罰 單 不 服, 在 收 到 罰 單 幾 日 內 須 向 警 察 機 關 或 監 理 機 關 申 訴? (A) 十 天 (B) 十 五 天 (C) 二 十") 1. 依 據 強 制 執 行 法 第 28-2 條 第 1 項 規 定, 執 行 標 的 金 額 或 價 額 未 滿 新 台 幣 五 千 元 者, 免 徵 執 行 費 ; 新 台 幣 五 千 元 以 上 者, 則 以 多 少 計 算? (A) 千 分 之 八 (B) 千 分 之 一 (C) 千 分 之 五 (D) 千 分 之 十 2. 何 種 票 據 可 直 接 向 法 院 聲 請 裁 定 後 強

1. 依 據 強 制 執 行 法 第 28-2 條 第 1 項 規 定, 執 行 標 的 金 額 或 價 額 未 滿 新 台 幣 五 千 元 者, 免 徵 執 行 費 ; 新 台 幣 五 千 元 以 上 者, 則 以 多 少 計 算? (A) 千 分 之 八 (B) 千 分 之 一 (C) 千 分 之 五 (D) 千 分 之 十 2. 何 種 票 據 可 直 接 向 法 院 聲 請 裁 定 後 強

一 现金流量表概述 现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表 1. 现金 : 企业库存现金以及可以随时用于支付的存款, 包括库存现金 银行存款和其他货币资金等 注意 不能随时用于支付的存款不属于现金 2. 现金等价物是指企业持有的期限短 流动性强 易于转换为已知金额现金 价

一 现金流量表概述 现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表 1. 现金 : 企业库存现金以及可以随时用于支付的存款, 包括库存现金 银行存款和其他货币资金等 注意 不能随时用于支付的存款不属于现金 2. 现金等价物是指企业持有的期限短 流动性强 易于转换为已知金额现金 价值变动风险很小的投资 期限短一般是指从购买日起三个月内到期 现金等价物, 通常包括三个月内到期的债券投资等

一 现金流量表概述 现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表 1. 现金 : 企业库存现金以及可以随时用于支付的存款, 包括库存现金 银行存款和其他货币资金等 注意 不能随时用于支付的存款不属于现金 2. 现金等价物是指企业持有的期限短 流动性强 易于转换为已知金额现金 价值变动风险很小的投资 期限短一般是指从购买日起三个月内到期 现金等价物, 通常包括三个月内到期的债券投资等

初级会计实务

初级会计实务 模块四 : 应收及预付款项 (2) 主讲人朱赤芳副教授 初级会计实务 导入新课 1 应收票据的账务是如何处理? 答案应收票据 : 取得应收票据 : 借 : 应收票据 贷 : 主营业务收入 应交税费 - 增 ( 销 ) 收回到期票款 : 借 : 银行存款 贷 : 应收票据 导入新课 2 应收账款的入账价值是如何确定的? 答案 应收账款的入账价值包括 :1 销售商品或提供劳务的价款 ;2

初级会计实务 模块四 : 应收及预付款项 (2) 主讲人朱赤芳副教授 初级会计实务 导入新课 1 应收票据的账务是如何处理? 答案应收票据 : 取得应收票据 : 借 : 应收票据 贷 : 主营业务收入 应交税费 - 增 ( 销 ) 收回到期票款 : 借 : 银行存款 贷 : 应收票据 导入新课 2 应收账款的入账价值是如何确定的? 答案 应收账款的入账价值包括 :1 销售商品或提供劳务的价款 ;2

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

会计基础 前言 1 考试基本情况分析 2 复习方法与复习建议 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第一讲 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 会计基础 前言 1 考试基本情况分析 2 复习方法与复习建议 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第一讲 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 会计基础 前言 1 考试基本情况分析 2 复习方法与复习建议 2

PowerPoint 演示文稿

第三章会计科目与账户 对啊网 com 第一节 会计科目 对啊网 com 丰源彩钢厂为提高生产能力贷款 600 万元购进一条生产线, 另外用银行存款 30 万元购入生产钢板的物料, 新招劳务工人 200 人, 月薪 3000 元 / 人 会计要对此进行核算, 只运用会计要素可以吗? 对啊网 com 会计科目的概念与分类 ( 一 ) 会计科目的概念 会计科目, 简称科目, 是对会计要素的具体内容进行分类核算的项目,

第三章会计科目与账户 对啊网 com 第一节 会计科目 对啊网 com 丰源彩钢厂为提高生产能力贷款 600 万元购进一条生产线, 另外用银行存款 30 万元购入生产钢板的物料, 新招劳务工人 200 人, 月薪 3000 元 / 人 会计要对此进行核算, 只运用会计要素可以吗? 对啊网 com 会计科目的概念与分类 ( 一 ) 会计科目的概念 会计科目, 简称科目, 是对会计要素的具体内容进行分类核算的项目,

发阶段发生支出 125 万元 开发阶段的支出均满足资本化条件,4 月 15 日, 该软件开发成功并依法申请了专利 支付相关手续费 1 万元, 不考虑其他因素, 该项无形资产的入账价值为 ( ) 万元 A.126 B.155 C.125 D 下列各项中, 关于股份公司溢价发行股票的相关会

万元 A.126 B.155 C.125 D 下列各项中, 关于股份公司溢价发行股票的相关会") 2017 年初级会计实务考试真题 一 单项选择题 ( 本类题共 24 小题, 每小题 1.5 分, 共 36 分 每小题备选答案中, 只有一个符合题意的正确答案 多选 错选 不选均不得分 请使用计算机鼠标在计算机答题界面上点击试题答案备选选项前的按钮 作答 ) 1. 下列不确认为企业资产的是 ( ) A. 已经过期, 腐烂变质的存货 B. 融资租入的固定资产 C. 机器设备 D. 专利权 2. 下列各项中,

2017 年初级会计实务考试真题 一 单项选择题 ( 本类题共 24 小题, 每小题 1.5 分, 共 36 分 每小题备选答案中, 只有一个符合题意的正确答案 多选 错选 不选均不得分 请使用计算机鼠标在计算机答题界面上点击试题答案备选选项前的按钮 作答 ) 1. 下列不确认为企业资产的是 ( ) A. 已经过期, 腐烂变质的存货 B. 融资租入的固定资产 C. 机器设备 D. 专利权 2. 下列各项中,

PowerPoint 演示文稿

小蕾老师 贴吧 : 教导主任小蕾 EM:liuguolei@suanlands.com 小蕾老师 败家集中营 : 传说爱新觉罗正八旗的后代 河北承德人氏 会计证 初级 CPA 通过两科 尚德机构狐逻在线学院 运营主管 满族冀北白羊座 X 血型 上课切记 : 以老师 PPT 系统课表内的自己省份的电子讲义为准, 请务必下载 下课配合 : 当地财政局规定的官方教材 狐逻电子题库去疯狂练习和复习, 则一次性必过!

小蕾老师 贴吧 : 教导主任小蕾 EM:liuguolei@suanlands.com 小蕾老师 败家集中营 : 传说爱新觉罗正八旗的后代 河北承德人氏 会计证 初级 CPA 通过两科 尚德机构狐逻在线学院 运营主管 满族冀北白羊座 X 血型 上课切记 : 以老师 PPT 系统课表内的自己省份的电子讲义为准, 请务必下载 下课配合 : 当地财政局规定的官方教材 狐逻电子题库去疯狂练习和复习, 则一次性必过!

重庆长安汽车股份有限公司

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

一 根据所给图表,回答下列问题。

2018 年海南农信社笔试模拟考试 财务会计 一 单选题 ( 共 30 题 每题 1.5 分, 共 45 分, 每小题备选答案中, 只 有一个符合题意的正确答案, 多选 错选, 不选均不得分 ) 1. 企业持有至到期投资, 为分期付息 到期还本的债券, 则期末尚未收到的利息应借记 ( ) 科目 A. 应收利息 B. 投资收益 C. 持有至到期投资 利息调整 D. 持有至到期投资 应计利息 2. 在采用成本法核算长期股权投资的情况下,

2018 年海南农信社笔试模拟考试 财务会计 一 单选题 ( 共 30 题 每题 1.5 分, 共 45 分, 每小题备选答案中, 只 有一个符合题意的正确答案, 多选 错选, 不选均不得分 ) 1. 企业持有至到期投资, 为分期付息 到期还本的债券, 则期末尚未收到的利息应借记 ( ) 科目 A. 应收利息 B. 投资收益 C. 持有至到期投资 利息调整 D. 持有至到期投资 应计利息 2. 在采用成本法核算长期股权投资的情况下,

5. 减免税款 专栏, 记录一般纳税人按现行增值税制度规定准予减免的增值税额 ; 6. 销项税额 专栏, 记录一般纳税人销售货物 加工修理修配劳务 服务 无形资产或不动产应收取的增值税额, 以及从境外单位或个人购进服务 无形资产或不动产应扣缴的增值税额 ; 7. 出口退税 专栏, 记录一般纳税人出口

关于增值税会计处理的规定 ( 征求意见稿 ) 根据 中华人民共和国增值税暂行条例 和 关于全面推开营业税改征增值税试点的通知 等有关规定, 现对增值税有关会计处理规定如下 : 一 会计科目及专栏设置增值税一般纳税人应当在 应交税费 科目下设置 应交增值税 未交增值税 预缴增值税 待抵扣进项税额 待认证进项税额 待转销项税额 等明细科目 ( 一 ) 增值税一般纳税人应在 应交增值税 明细账内设置 进项税额

关于增值税会计处理的规定 ( 征求意见稿 ) 根据 中华人民共和国增值税暂行条例 和 关于全面推开营业税改征增值税试点的通知 等有关规定, 现对增值税有关会计处理规定如下 : 一 会计科目及专栏设置增值税一般纳税人应当在 应交税费 科目下设置 应交增值税 未交增值税 预缴增值税 待抵扣进项税额 待认证进项税额 待转销项税额 等明细科目 ( 一 ) 增值税一般纳税人应在 应交增值税 明细账内设置 进项税额

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知识讲解 会计 第四讲金融资产 (2) 讲师 :Suki Zhou ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第二章金融资产 1 金融资产的定义和分类 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知识讲解 会计 第四讲金融资产 (2) 讲师 :Suki Zhou ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 第二章金融资产 1 金融资产的定义和分类 2

PowerPoint 演示文稿

第三章会计科目与账户 om 第一节 会计科目 om 丰源彩钢厂为提高生产能力贷款 600 万元购进一条生产线, 另外用银行存款 30 万元购入生产钢板的物料, 新招劳务工人 200 人, 月薪 3000 元 / 人 会计要对此进行核算, 只运用会计要素可以吗? om 会计科目的概念与分类 ( 一 ) 会计科目的概念会计科目, 简称科目, 是对会计要素的具体内容进行分类核算的项目, 是进行会计核算和提供会计信息的基础

第三章会计科目与账户 om 第一节 会计科目 om 丰源彩钢厂为提高生产能力贷款 600 万元购进一条生产线, 另外用银行存款 30 万元购入生产钢板的物料, 新招劳务工人 200 人, 月薪 3000 元 / 人 会计要对此进行核算, 只运用会计要素可以吗? om 会计科目的概念与分类 ( 一 ) 会计科目的概念会计科目, 简称科目, 是对会计要素的具体内容进行分类核算的项目, 是进行会计核算和提供会计信息的基础

西藏明珠股份有限公司

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

第 六 章 债 券 股 票 价 值 评 估 1 考 点 一 : 债 券 价 值 的 影 响 因 素 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财 务 管 理 习 题 班 第 八 讲 债 券 股 票 价 值 评 估 IreneGao ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财 务 管 理 习 题 班 第 八 讲 债 券 股 票 价 值 评 估 IreneGao ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com

资产负债表

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

货币银行学试卷

财务会计测试题七 一 单项选择题 ( 本大题共 14 小题, 每小题 1 分, 共 14 分 ) 在每小题列出的四个备选项中只有一个选项是符合题目要求的, 请将其代码填写在题后的括号内 错选 多选 或未选均无分 1 销售商品一批, 销售收入为 10 000 元, 规定的现金折扣条件为 2/10,1/20,n/30, 适用的增值税率为 17%, 如果购货企业在第 11 天付款, 则收到的金额为 ( C

财务会计测试题七 一 单项选择题 ( 本大题共 14 小题, 每小题 1 分, 共 14 分 ) 在每小题列出的四个备选项中只有一个选项是符合题目要求的, 请将其代码填写在题后的括号内 错选 多选 或未选均无分 1 销售商品一批, 销售收入为 10 000 元, 规定的现金折扣条件为 2/10,1/20,n/30, 适用的增值税率为 17%, 如果购货企业在第 11 天付款, 则收到的金额为 ( C

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F3/FIA FFA Financial Accounting(FA) Introduction to F3/FFA ACCA Lecturer: Tom Liu ACCAspace 中国 ACCA 特许公认会计师教育平台

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F3/FIA FFA Financial Accounting(FA) Introduction to F3/FFA ACCA Lecturer: Tom Liu ACCAspace 中国 ACCA 特许公认会计师教育平台

基本计算公式 : 当期应纳税额 = 当期销项税额 - 当期进项税额 一 销项税额的计算 ( 掌握, 能力等级 3) 纳税人销售货物或提供应税劳务 应税服务, 按照销售额或应税劳务收入和应税服务收入与规定的税率计算并向购买方收取的增值税额为销项税额 具体公式如下 : 销项税额 = 销售额 税率! 2

纳税人销售货物或提供应税劳务 应税服务, 按照销售额或应税劳务收入和应税服务收入与规定的税率计算并向购买方收取的增值税额为销项税额 具体公式如下 : 销项税额 = 销售额 税率! 2") Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知识讲解 税法 第八讲 : 一般计税方法应纳税额的计算讲师 :Jennifer Chen ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 基本计算公式 : 当期应纳税额

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知识讲解 税法 第八讲 : 一般计税方法应纳税额的计算讲师 :Jennifer Chen ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 基本计算公式 : 当期应纳税额

4. 借 : 原材料 A 材料 贷 : 材料采购 借 : 材料成本差异 500 贷 : 材料采购 借 : 生产成本 甲产品 8000 乙产品 3000 制造费用 2000 管理费用 1000 销售费用 1000 贷 : 原材料 A 材料 借 :

会计学历年真题答案 河北省 2008 年专接本考试 会计学 试题答案 一 单项选择题 1. C 2. A 3. C 4. A 5. C 6. C 7. B 8. C 9. C 10. A 11. C 12. D 13. A 14. D 15. D 二 多项选择题 1. CD 2. AD 3. CD 4. AB 5. ABD 6. ABC 7. ABCD 8. BC 9. AC 10. ABCD 三

会计学历年真题答案 河北省 2008 年专接本考试 会计学 试题答案 一 单项选择题 1. C 2. A 3. C 4. A 5. C 6. C 7. B 8. C 9. C 10. A 11. C 12. D 13. A 14. D 15. D 二 多项选择题 1. CD 2. AD 3. CD 4. AB 5. ABD 6. ABC 7. ABCD 8. BC 9. AC 10. ABCD 三

模拟试题 ( 二 ) 一 单项选择题 1 根据会计主体假设进行判断, 下列表述不正确的是 ( ) A 会计主体假设明确了企业会计确认 计量和报告的空间范围 B 企业股东个人对外投资业务, 不属于企业的核算内容 C 甲公司会计将公司投资者个人支出记入公司账目 D 会计主体是指会计工作服务的特定对象 2

一 单项选择题 1 根据会计主体假设进行判断, 下列表述不正确的是 ( ) A 会计主体假设明确了企业会计确认 计量和报告的空间范围 B 企业股东个人对外投资业务, 不属于企业的核算内容 C 甲公司会计将公司投资者个人支出记入公司账目 D 会计主体是指会计工作服务的特定对象 2") 模拟试题 ( 二 ) 一 单项选择题 1 根据会计主体假设进行判断, 下列表述不正确的是 ( ) A 会计主体假设明确了企业会计确认 计量和报告的空间范围 B 企业股东个人对外投资业务, 不属于企业的核算内容 C 甲公司会计将公司投资者个人支出记入公司账目 D 会计主体是指会计工作服务的特定对象 2 下列各项中, 不符合谨慎性原则的是 ( ) A 固定资产加速折旧 B 计提坏账准备 C 计提存货跌价准备

模拟试题 ( 二 ) 一 单项选择题 1 根据会计主体假设进行判断, 下列表述不正确的是 ( ) A 会计主体假设明确了企业会计确认 计量和报告的空间范围 B 企业股东个人对外投资业务, 不属于企业的核算内容 C 甲公司会计将公司投资者个人支出记入公司账目 D 会计主体是指会计工作服务的特定对象 2 下列各项中, 不符合谨慎性原则的是 ( ) A 固定资产加速折旧 B 计提坏账准备 C 计提存货跌价准备

《会计学》模拟试卷

会计学 模拟试卷 一 单项选择题 ( 共 15 题, 每题 1 分, 共计 15 分 ) 1. 会计核算的基础是 ( ) A. 收付实现制 B. 权责发生制 C. 历史成本 D. 持续经营 2. 在我国会计规范体系中处于最高地位的法规是 ( ) A. 会计准则 B. 企业会计制度 C. 会计法 D. 具体会计准则 3. 下列各项支出中, 不属于会计要素的是 ( ) A. 损益 B. 所有者权益 C.

会计学 模拟试卷 一 单项选择题 ( 共 15 题, 每题 1 分, 共计 15 分 ) 1. 会计核算的基础是 ( ) A. 收付实现制 B. 权责发生制 C. 历史成本 D. 持续经营 2. 在我国会计规范体系中处于最高地位的法规是 ( ) A. 会计准则 B. 企业会计制度 C. 会计法 D. 具体会计准则 3. 下列各项支出中, 不属于会计要素的是 ( ) A. 损益 B. 所有者权益 C.

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 金额单位 : 人民币元 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0

期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0") 宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

因素, 该企业年末应计提的坏账准备为 () 万元 A.30 B.10 C.5 D.15 答案 :C 解析 : 考查坏账准备的内容 年初贷方余额为 20 万元, 本年收回上年已确认为坏账的应收账款 5 万元使坏账准备增加 5 万元, 年末余额为 30 万元, 所以年末计提坏账 5 万元 实务- 单选题

万元 A.30 B.10 C.5 D.15 答案 :C 解析 : 考查坏账准备的内容 年初贷方余额为 20 万元, 本年收回上年已确认为坏账的应收账款 5 万元使坏账准备增加 5 万元, 年末余额为 30 万元, 所以年末计提坏账 5 万元 实务- 单选题") 实务- 单选题 2017 年 12 月 31 日, 某企业 应付账款 - 甲企业 明细科目贷方余额 40 000 元, 应付账款 - 乙企业 明细科目借方余额 10 000 元, 预付账款 - 丙企业 明细科目借余额 30 000 元, 预付账款 - 丁企业 明细科目贷方余额 6 000 元 不考虑其他因素, 该企业 2017 年 12 月 31 日资产负债表 应付账款 项目期末余额为 () 元 A

实务- 单选题 2017 年 12 月 31 日, 某企业 应付账款 - 甲企业 明细科目贷方余额 40 000 元, 应付账款 - 乙企业 明细科目借方余额 10 000 元, 预付账款 - 丙企业 明细科目借余额 30 000 元, 预付账款 - 丁企业 明细科目贷方余额 6 000 元 不考虑其他因素, 该企业 2017 年 12 月 31 日资产负债表 应付账款 项目期末余额为 () 元 A

注意 其他收入包括 : 投资收益 银行存款利息收入 租金收入 捐赠收入 现金盘盈收入 存货盘盈收入 收回已核销应收及预付款项 无法偿付的应付及预收款项等 ( 一 ) 财政补助收入 1. 概述事业单位的财政补助收入是指事业单位从同级财政部门取得的各类财政拨款, 包括基本支出补助和项目支出补助 注意 事

财政补助收入 1. 概述事业单位的财政补助收入是指事业单位从同级财政部门取得的各类财政拨款, 包括基本支出补助和项目支出补助 注意 事") 事业单位的收入是指事业单位开展业务及其他活动依法取得的非偿还性资金 事业单位的支出是指事业单位开展业务及其他活动发生的资金耗费和损失 一 收入 注意 其他收入包括 : 投资收益 银行存款利息收入 租金收入 捐赠收入 现金盘盈收入 存货盘盈收入 收回已核销应收及预付款项 无法偿付的应付及预收款项等 ( 一 ) 财政补助收入 1. 概述事业单位的财政补助收入是指事业单位从同级财政部门取得的各类财政拨款,

事业单位的收入是指事业单位开展业务及其他活动依法取得的非偿还性资金 事业单位的支出是指事业单位开展业务及其他活动发生的资金耗费和损失 一 收入 注意 其他收入包括 : 投资收益 银行存款利息收入 租金收入 捐赠收入 现金盘盈收入 存货盘盈收入 收回已核销应收及预付款项 无法偿付的应付及预收款项等 ( 一 ) 财政补助收入 1. 概述事业单位的财政补助收入是指事业单位从同级财政部门取得的各类财政拨款,

合并资产负债表

合并资产负债表 项目 期末金额 期初金额 流动资产 : 货币资金 4,841,181,458.40 9,667,775,368.79 结算备付金拆出资金交易性金融资产 345,000,000.00 应收票据 83,810,520.00 772,204,500.00 应收账款 12,156,003,489.81 10,872,735,372.47 预付款项 516,973,574.08 725,632,346.39

合并资产负债表 项目 期末金额 期初金额 流动资产 : 货币资金 4,841,181,458.40 9,667,775,368.79 结算备付金拆出资金交易性金融资产 345,000,000.00 应收票据 83,810,520.00 772,204,500.00 应收账款 12,156,003,489.81 10,872,735,372.47 预付款项 516,973,574.08 725,632,346.39

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

第一章 总论 答案一. 单选题 CDABB ABBCC DCBBC CABAAC 二. 多选题 1. BCDE 2.ABCDE 3.AC 4.BDE 5.ABC 6.ACDE 7.ABCD 8.AB 9.ABCE 10.ABD 11.ACD 12.BCD 13.ABD 14.ABCD 15.ABC

第一章 总论 答案一. 单选题 CDABB ABBCC DCBBC CABAAC 二. 多选题 1. BCDE 2.ABCDE 3.AC 4.BDE 5.ABC 6.ACDE 7.ABCD 8.AB 9.ABCE 10.ABD 11.ACD 12.BCD 13.ABD 14.ABCD 15.ABC 16.ABCD17. ACD 18.ABCD 19.ABCD 20ACD 三. 判断题 对对错错错对对错错错错错对错错对错

第一章 总论 答案一. 单选题 CDABB ABBCC DCBBC CABAAC 二. 多选题 1. BCDE 2.ABCDE 3.AC 4.BDE 5.ABC 6.ACDE 7.ABCD 8.AB 9.ABCE 10.ABD 11.ACD 12.BCD 13.ABD 14.ABCD 15.ABC 16.ABCD17. ACD 18.ABCD 19.ABCD 20ACD 三. 判断题 对对错错错对对错错错错错对错错对错

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 会 计 第 六 讲 存 货 讲 师 :Suki Zhou ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com 考 情 分 析

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 会 计 第 六 讲 存 货 讲 师 :Suki Zhou ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com 考 情 分 析

一 单选题 存货的初始计量 1. 甲公司为增值税一般纳税人, 适用的增值税税率为 17% 2015 年 12 月 12 日, 接受丙公司的来料加工业务, 来料加工原材料的公允价值为 600 万元 至 12 月 31 日, 来料加工业务尚未完成, 共计领用来料加工原材料的 40%, 实际发生加工成本

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 习题讲解 会计 第四讲 第三章 存货 讲师 :Sunny Cheng ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 一 单选题 存货的初始计量 1. 甲公司为增值税一般纳税人,

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 习题讲解 会计 第四讲 第三章 存货 讲师 :Sunny Cheng ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 一 单选题 存货的初始计量 1. 甲公司为增值税一般纳税人,

贷 : 非流动资产基金 固定资产 B. 借 : 固定资产 贷 : 财政补助收入 C. 借 : 固定资产 贷 : 事业支出 D. 借 : 固定资产 贷 : 非流动资产基金 固定资产 同时 :

2016 年初级会计实务考试真题 一 单项选择题 ( 本类题共 24 小题, 每小题 1.5 分, 共 36 分 每小题备选答案中, 只有一个符合题意的正确答案 多选 错选 不选均不得分 请使用计算机鼠标在计算机答题界面上点击试题答案备选选项前的按钮 作答 ) 1. 企业将持有的不带息商业汇票向银行申请贴现, 支付给银行的贴现利息应计入的会计科目是 ( ) A. 财务费用 B. 管理费用 C. 投资收益

2016 年初级会计实务考试真题 一 单项选择题 ( 本类题共 24 小题, 每小题 1.5 分, 共 36 分 每小题备选答案中, 只有一个符合题意的正确答案 多选 错选 不选均不得分 请使用计算机鼠标在计算机答题界面上点击试题答案备选选项前的按钮 作答 ) 1. 企业将持有的不带息商业汇票向银行申请贴现, 支付给银行的贴现利息应计入的会计科目是 ( ) A. 财务费用 B. 管理费用 C. 投资收益

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional ACCA Research Accounting Institute (APA) ACCA P2 Corporate reporting(int.) Chapter 25 IAS12 Income tax ACCA Lecturer: Roy Wang ACCAspace

Professional Accounting Education Provided by Academy of Professional ACCA Research Accounting Institute (APA) ACCA P2 Corporate reporting(int.) Chapter 25 IAS12 Income tax ACCA Lecturer: Roy Wang ACCAspace

一 根据所给图表,回答下列问题。

考情介绍... 1 会计解题技巧... 3 真题汇编... 10 模拟试卷汇编一... 21 模拟试卷汇编二... 32 模拟试卷汇编三... 44 模拟试卷汇编四... 55 模拟试卷汇编五... 67 中公农信社 专注于农村金融机构招聘考试培训 中公农信社 中公教育旗下品牌, 成立至今, 一直专注于全国各类农村金融机构招聘考试培训辅导, 为社会各类有志于报考农村金融机构 追求服务三农理想的有为青年提供求职规划和职业发展的精细化服务

考情介绍... 1 会计解题技巧... 3 真题汇编... 10 模拟试卷汇编一... 21 模拟试卷汇编二... 32 模拟试卷汇编三... 44 模拟试卷汇编四... 55 模拟试卷汇编五... 67 中公农信社 专注于农村金融机构招聘考试培训 中公农信社 中公教育旗下品牌, 成立至今, 一直专注于全国各类农村金融机构招聘考试培训辅导, 为社会各类有志于报考农村金融机构 追求服务三农理想的有为青年提供求职规划和职业发展的精细化服务

( 四 ) 相关的经济利益很可能流入企业 ; ( 五 ) 相关的已发生或将发生的成本能够可靠地计量 实务案例 SH 首开股份本公司在进行房地产项目销售时, 以该项目完工并已向购买方办理交付手续为时点, 确认收入的实现 本公司对自己拥有的划拨地进行一级土地开发后, 由土地储备中心收储并进

相关的经济利益很可能流入企业 ; ( 五 ) 相关的已发生或将发生的成本能够可靠地计量 实务案例 SH 首开股份本公司在进行房地产项目销售时, 以该项目完工并已向购买方办理交付手续为时点, 确认收入的实现 本公司对自己拥有的划拨地进行一级土地开发后, 由土地储备中心收储并进") 致同研究 : 收入确认政策披露示例 - 房产销售业务 房地产销售适用销售商品收入的确认条件, 需同时满足五项条件 2014 年上市公司年报会计监管报告 指出 房地产销售存在预售 房屋竣工验收 交付房屋 办理产权证等多个环节, 实务中对房屋所有权相关风险和报酬何时发生转移 的判断存在差异, 导致上市公司对商品房销售收入确认时点不一致 大部分房地产行业 上市公司以办理完成交房手续作为风险与报酬的转移时点并确认收入,

致同研究 : 收入确认政策披露示例 - 房产销售业务 房地产销售适用销售商品收入的确认条件, 需同时满足五项条件 2014 年上市公司年报会计监管报告 指出 房地产销售存在预售 房屋竣工验收 交付房屋 办理产权证等多个环节, 实务中对房屋所有权相关风险和报酬何时发生转移 的判断存在差异, 导致上市公司对商品房销售收入确认时点不一致 大部分房地产行业 上市公司以办理完成交房手续作为风险与报酬的转移时点并确认收入,

范 本

2017 1 2 3 4 5 + 6 7 2017 12978.28 12662.37 315.91 12717.02 10 61.26 190 2017 12662.37 2016 5972.09 6690.28 112.03% 2017 6000 12401.11 97.94% 10 0.08% 61.26 0.48% 190 1.5% 1 6401.11 2016 5822.09 579.02

2017 1 2 3 4 5 + 6 7 2017 12978.28 12662.37 315.91 12717.02 10 61.26 190 2017 12662.37 2016 5972.09 6690.28 112.03% 2017 6000 12401.11 97.94% 10 0.08% 61.26 0.48% 190 1.5% 1 6401.11 2016 5822.09 579.02

一 根据所给图表,回答下列问题。

2018 年初级职称考试 初级会计实务 模拟试卷 一 单项选择题 ( 本题型共 24 小题, 每小题 1.5 分, 共 36 分 每小题均有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案 ) 1 下列关于应收票据的表述中, 不正确的是 ( ) A. 根据承兑人不同, 商业汇票分为商业承兑汇票和银行汇票存款 B. 商业汇票的提示付款期限, 自汇票到期日起 10 日 C. 商业汇票的付款期限,

2018 年初级职称考试 初级会计实务 模拟试卷 一 单项选择题 ( 本题型共 24 小题, 每小题 1.5 分, 共 36 分 每小题均有一个正确答案, 请从每小题的备选答案中选出一个你认为最正确的答案 ) 1 下列关于应收票据的表述中, 不正确的是 ( ) A. 根据承兑人不同, 商业汇票分为商业承兑汇票和银行汇票存款 B. 商业汇票的提示付款期限, 自汇票到期日起 10 日 C. 商业汇票的付款期限,

2014年《初级会计实务》考试试题及参考答案解析:

初级会计实务模式试卷 (1) 一 单项选择题 ( 本类题共 24 小题, 每小题 1 分, 共 24 分 每小题备选 答案中, 只有一个符合题意的正确答案, 请将选定的答案, 按答题卡要求, 用 2B 铅笔填涂答题卡中信息点 多选 错选 不选均不得分 ) 1. 事业单位资产包括 ( ) A 财政补助结余 B 非财政补助结余 C 应缴财政专户款 D 财政应返还额度 2. 某企业 2013 年度税前会计利润为

初级会计实务模式试卷 (1) 一 单项选择题 ( 本类题共 24 小题, 每小题 1 分, 共 24 分 每小题备选 答案中, 只有一个符合题意的正确答案, 请将选定的答案, 按答题卡要求, 用 2B 铅笔填涂答题卡中信息点 多选 错选 不选均不得分 ) 1. 事业单位资产包括 ( ) A 财政补助结余 B 非财政补助结余 C 应缴财政专户款 D 财政应返还额度 2. 某企业 2013 年度税前会计利润为

北京2010年会计从业资格考试会计基础真题

每日推送精选考题及最新财经资讯敬请关注! 关注方式一 : 打开微信 点击右上角魔法棒 扫一扫 扫描二维码关注 关注方式二 : 查找微信公众帐号 : 高顿网校 ( 微信号 :gaoduneclass), 关注即可 上海 2013 年会计从业资格考试 会计基础 冲刺卷第一套 ( 单项选择 ) 题 1 分 ) 一 单项选择题 ( 下列各题, 只有一个正确答案, 不选 错选或多选均不得分 本类题共计 40

每日推送精选考题及最新财经资讯敬请关注! 关注方式一 : 打开微信 点击右上角魔法棒 扫一扫 扫描二维码关注 关注方式二 : 查找微信公众帐号 : 高顿网校 ( 微信号 :gaoduneclass), 关注即可 上海 2013 年会计从业资格考试 会计基础 冲刺卷第一套 ( 单项选择 ) 题 1 分 ) 一 单项选择题 ( 下列各题, 只有一个正确答案, 不选 错选或多选均不得分 本类题共计 40

2015 年教材主要变化增加了关于电信业营改增的说明主要内容第一节销售商品收入的确认和计量第二节提供劳务收入的确认和计量第三节让渡资产使用权收入的确认和计量第四节建造合同收入的确认和计量

中级会计实务精讲 14 第十四章收入 第十六章所得税 主讲老师 : 刘胜花 2015 年教材主要变化增加了关于电信业营改增的说明主要内容第一节销售商品收入的确认和计量第二节提供劳务收入的确认和计量第三节让渡资产使用权收入的确认和计量第四节建造合同收入的确认和计量 第一节 销售商品收入的确认和计量 销售商品收入的确认 销售商品收入的计量 事项 所有权凭证的转移或实物的交付 ( 通常情况下主要风险和报酬转移给购货方

中级会计实务精讲 14 第十四章收入 第十六章所得税 主讲老师 : 刘胜花 2015 年教材主要变化增加了关于电信业营改增的说明主要内容第一节销售商品收入的确认和计量第二节提供劳务收入的确认和计量第三节让渡资产使用权收入的确认和计量第四节建造合同收入的确认和计量 第一节 销售商品收入的确认和计量 销售商品收入的确认 销售商品收入的计量 事项 所有权凭证的转移或实物的交付 ( 通常情况下主要风险和报酬转移给购货方

其成本应当按照投资合同或协议约定的价值确定, 但合同或协议约定价值不公允的除外 2. 通过非货币性资产交换 债务重组和企业合并等方式取得的存货的成本分别按照非货币性资产交换 债务重组和企业合并准则的相关规定确定 3. 盘盈的存货应按其重置成本作为入账价值, 并通过 待处理财产损溢 科目核算, 报经批

第四章存货 [ 教学目的与要求 ] 掌握存货的概念 范围 计量及账务处理方法 ; 掌握具体会计准则 存货的基本内容 理解存货分类及管理特点 [ 重点 ] 存货取得成本的确认与计量 ; 发出及期末结存存货价值量的计量方法 [ 难点 ] 存货按计划成本收 发核算的账务处理方法. 存货期末计价 [ 教学课时 ] 学时 ( 讲课学时, 实验学时 ) [ 教学内容 ] 第一节存货的确认和初始计量一 存货的概念与确认条件存货,

第四章存货 [ 教学目的与要求 ] 掌握存货的概念 范围 计量及账务处理方法 ; 掌握具体会计准则 存货的基本内容 理解存货分类及管理特点 [ 重点 ] 存货取得成本的确认与计量 ; 发出及期末结存存货价值量的计量方法 [ 难点 ] 存货按计划成本收 发核算的账务处理方法. 存货期末计价 [ 教学课时 ] 学时 ( 讲课学时, 实验学时 ) [ 教学内容 ] 第一节存货的确认和初始计量一 存货的概念与确认条件存货,

1. 稳定出勤学员比不出勤学员通过率高出 32%! 2. 作业必须做! 老师精心总结, 不做哭死! 3. 主播夜话每天抽奖! 第七章 财务报告 ( 分值 :15 分 授课时长 :4h)

") 初级会计实务 胡子君老师 期中考试时间 :2015 年 11 月 19 日 22:00-22:30 答疑时间 :22:00 2015 年 11 月 21 日上课时间 :19:00-22:00 真爱学员三部曲, 做不到等于挂科 : 1. 稳定出勤学员比不出勤学员通过率高出 32%! 2. 作业必须做! 老师精心总结, 不做哭死! 3. 主播夜话每天抽奖! 第七章 财务报告 ( 分值 :15 分 授课时长

初级会计实务 胡子君老师 期中考试时间 :2015 年 11 月 19 日 22:00-22:30 答疑时间 :22:00 2015 年 11 月 21 日上课时间 :19:00-22:00 真爱学员三部曲, 做不到等于挂科 : 1. 稳定出勤学员比不出勤学员通过率高出 32%! 2. 作业必须做! 老师精心总结, 不做哭死! 3. 主播夜话每天抽奖! 第七章 财务报告 ( 分值 :15 分 授课时长

上海电气集团股份有限公司合并资产负债表 ( 续 ) 2013 年 12 月 31 日人民币千元 负债及股东权益附注五 2013 年 2012 年 流动负债短期借款 27 2,139,180 1,818,444 以公允价值计量且其变动计入当期损益的金融负债 套期工具 28 8,376 75

2013 年 12 月 31 日人民币千元 负债及股东权益附注五 2013 年 2012 年 流动负债短期借款 27 2,139,180 1,818,444 以公允价值计量且其变动计入当期损益的金融负债 套期工具 28 8,376 75") 上海电气集团股份有限公司合并资产负债表 2013 年 12 月 31 日人民币千元 资产附注五 2013 年 2012 年 流动资产货币资金 1 26,110,962 25,346,523 以公允价值计量且其变动计入当期损益的金融资产 2 198,924 16,868 套期工具 28 48,483 90,105 应收票据 3 4,868,920 5,090,174 应收账款 4 25,268,380

上海电气集团股份有限公司合并资产负债表 2013 年 12 月 31 日人民币千元 资产附注五 2013 年 2012 年 流动资产货币资金 1 26,110,962 25,346,523 以公允价值计量且其变动计入当期损益的金融资产 2 198,924 16,868 套期工具 28 48,483 90,105 应收票据 3 4,868,920 5,090,174 应收账款 4 25,268,380

Microsoft Word - 扉页.doc

第三章 应收及预付款项 一 应收账款概述 ( 一 ) 应收账款的范围 第一节应收账款 应收账款是指企业在正常生产经营活动中由于销售商品或提供劳务等而应向购货或接受劳务单位收取的款项 应收账款的范围如下 (1) 应收账款是企业因销售活动而引起的债权, 凡不是因销售活动而发生的应收款项不应列入应收账款, 如应收职工欠款 应收债务人的利息 应收保险赔款 应收已宣告分配的股利等均不应列入应收账款 (2) 应收账款是指流动资产性质的债权,

第三章 应收及预付款项 一 应收账款概述 ( 一 ) 应收账款的范围 第一节应收账款 应收账款是指企业在正常生产经营活动中由于销售商品或提供劳务等而应向购货或接受劳务单位收取的款项 应收账款的范围如下 (1) 应收账款是企业因销售活动而引起的债权, 凡不是因销售活动而发生的应收款项不应列入应收账款, 如应收职工欠款 应收债务人的利息 应收保险赔款 应收已宣告分配的股利等均不应列入应收账款 (2) 应收账款是指流动资产性质的债权,

实施有效控制 ; ( 三 ) 收入的金额能够可靠地计量 ; ( 四 ) 相关的经济利益很可能流入企业 ; ( 五 ) 相关的已发生或将发生的成本能够可靠地计量 第十条企业在资产负债表日提供劳务交易的结果能够可靠估计的, 应当采用完工百分比法确认提供劳务收入 完工百分比法, 是指按照提供劳务交易的完工

收入的金额能够可靠地计量 ; ( 四 ) 相关的经济利益很可能流入企业 ; ( 五 ) 相关的已发生或将发生的成本能够可靠地计量 第十条企业在资产负债表日提供劳务交易的结果能够可靠估计的, 应当采用完工百分比法确认提供劳务收入 完工百分比法, 是指按照提供劳务交易的完工") 致同研究 : 收入确认政策披露示例 - 合同能源管理 合同能源管理 (EMC) 的基本业务模式为, 节能服务公司 (EMC 公司 ) 与客户签订节能服务合同, 由 EMC 公司提供节能项目解决方案, 主要涵盖能效设计 方案设计 项目融资 材料采购 设备制造 系统集成 工程施工 安装调试 技术培训 运行维护 节能量监测等一系列综合性服务 ; 客户将根据解决方案实施后产生的节能收益, 按约定比例或金额支付给

致同研究 : 收入确认政策披露示例 - 合同能源管理 合同能源管理 (EMC) 的基本业务模式为, 节能服务公司 (EMC 公司 ) 与客户签订节能服务合同, 由 EMC 公司提供节能项目解决方案, 主要涵盖能效设计 方案设计 项目融资 材料采购 设备制造 系统集成 工程施工 安装调试 技术培训 运行维护 节能量监测等一系列综合性服务 ; 客户将根据解决方案实施后产生的节能收益, 按约定比例或金额支付给

{1B9C6B E01E870AC97F}

机密 启用前 考试时间 :3 月 16 日 15 00 17 00 2019 年重庆市高等职业教育分类考试 73 会计类专业综合理论测试试卷 会计类专业综合理论测试试卷共 6 页 满分 200 分 考试时间 120 分钟 注意事项 : 1. 答题前, 务必将自己的姓名 考号填写在答题卡规定的位置上 2. 答选择题时, 必须使用 2B 铅笔将答题卡上对应题目的答案标号涂黑 如需改动, 用橡皮擦擦干净后,

机密 启用前 考试时间 :3 月 16 日 15 00 17 00 2019 年重庆市高等职业教育分类考试 73 会计类专业综合理论测试试卷 会计类专业综合理论测试试卷共 6 页 满分 200 分 考试时间 120 分钟 注意事项 : 1. 答题前, 务必将自己的姓名 考号填写在答题卡规定的位置上 2. 答选择题时, 必须使用 2B 铅笔将答题卡上对应题目的答案标号涂黑 如需改动, 用橡皮擦擦干净后,

目录 一 学校概况... 1 ( 一 ) 学校基本情况... 1 ( 二 ) 部门决算单位构成... 3 二 2017 年部门决算报表... 4 ( 一 ) 高等学校收支决算总表... 4 ( 二 ) 高等学校收入决算表... 6 ( 三 ) 高等学校支出决算表... 8 ( 四 ) 高等学校财政拨

学校基本情况... 1 ( 二 ) 部门决算单位构成... 3 二 2017 年部门决算报表... 4 ( 一 ) 高等学校收支决算总表... 4 ( 二 ) 高等学校收入决算表... 6 ( 三 ) 高等学校支出决算表... 8 ( 四 ) 高等学校财政拨") 上海财经大学 2017 年部门决算 2018 年 8 月 目录 一 学校概况... 1 ( 一 ) 学校基本情况... 1 ( 二 ) 部门决算单位构成... 3 二 2017 年部门决算报表... 4 ( 一 ) 高等学校收支决算总表... 4 ( 二 ) 高等学校收入决算表... 6 ( 三 ) 高等学校支出决算表... 8 ( 四 ) 高等学校财政拨款支出决算表... 10 三 决算报表说明...

上海财经大学 2017 年部门决算 2018 年 8 月 目录 一 学校概况... 1 ( 一 ) 学校基本情况... 1 ( 二 ) 部门决算单位构成... 3 二 2017 年部门决算报表... 4 ( 一 ) 高等学校收支决算总表... 4 ( 二 ) 高等学校收入决算表... 6 ( 三 ) 高等学校支出决算表... 8 ( 四 ) 高等学校财政拨款支出决算表... 10 三 决算报表说明...