PowerPoint 演示文稿

|

|

|

- 为 华

- 5 years ago

- Views:

Transcription

1 第三节 固定资产业务的账务处理

2

3 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产

4 一 固定资产的概念与特征 固定资产分类

5 一 固定资产的概念与特征 固定资产分类

6 一 固定资产的概念与特征 固定资产分类

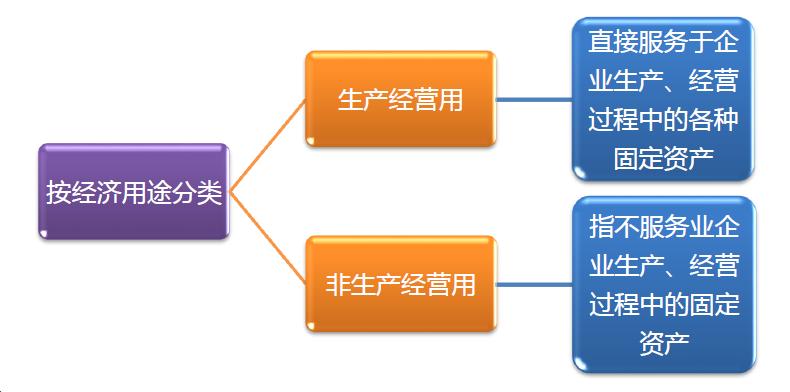

7 一 固定资产的概念与特征 综合分类

8 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产 2. 固定资产是为了生产商品 提供劳务 出租或者经营管理而持有 3. 固定资产的使用寿命超过一个会计年度

9 一 固定资产的概念与特征 固定资产确认 1. 固定资产定义 2. 与该固定资产有关的经济利益很可能流入企业 3. 该固定资产的成本能可靠计量

10 一 固定资产的概念与特征 注意 : 1. 固定资产的各组成部分具有不同使用寿命或者以不同折旧率或折旧方法的, 应当分别将各组成部分确认为单项固定资产 2. 与固定资产有关的后续支出, 符合固定资产确认条件的, 应当计入固定资产成本 ; 不符合固定资产确认条件的, 应当在发生时计入当期损益

11 一 固定资产的概念与特征 固定资产的取得的来源

12 二 固定资产的成本 外购固定资产的成本 包括购买价款 相关税费 使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费 装卸费 安装费和专业人员服务费等

13 二 固定资产的成本 外购的固定资产 : 自 2009 年 1 月 1 日起, 一般纳税人的购进的机器设备等固定资产的进项税额不计入成本, 可以抵扣

14 二 固定资产的成本 销项税额是纳税人销售货物或提供应税劳务, 按照销售额或应税劳务收入和规定的税率计算并向购买方收取的增值额 进项税额是购进货物或接受应税劳务时支付的增值税

15 二 固定资产的成本 应纳税额是纳税人实际应交纳的增值税额 应纳税额 = 当期销项税额 - 当期进项税额

16 二 固定资产的成本 增值税的核算, 应设置 应交税费 账户 应交税费 应交增值税 ( 进项税额 ) 应交税费 应交增值税 ( 销项税额 )

17 三 固定资产的折旧 固定资产的折旧固定资产使用寿命内, 按照确定的方法对应计折旧额进行的系统分摊 应计折旧额 = 应计提固定资产的原值 - 预计净残值

18 三 固定资产的折旧 预计净残值预计净残值率预计净残值 = 预计净残值率 * 原值 预计净残值一经确定, 不得随意变更

19 三 固定资产的折旧

20 三 固定资产的折旧固定资产的折旧范围 1. 当月增加的固定资产, 当月不计提, 下月开始计提 2. 当月减少的固定资产, 当月照提, 下个月开始不计提 3. 已提足折旧仍继续使用的固定资产 单独计价入账的土地和持有待售的固定资产不再计提折旧 4. 提前报废的固定资产不补提折旧

21 三 固定资产的折旧 影响折旧因素 1. 固定资产原值 ( 固定资产的成本 ) 2. 预计净残值 : 主观因素 3. 固定资产减值准备 4. 固定资产使用寿命

22 三 固定资产的折旧 计提固定资产折旧时注意的问题 1. 已达到预定使用状态但尚未办理竣工结算的固定资产, 应当估计价值确定其成本, 并计提折旧 待办理竣工后, 再按实际成本调整暂估成本, 不需调整已计提折旧额 2. 处于更新改造过程停止使用的固定资产, 不提折旧 3. 因大修理而停用的固定资产, 应当照提折旧

23 三 固定资产的折旧 ( 单选 ) 当月购入的固定资产, 计提折旧的时间应该是 () A 当月 B 下月 C 下年 D 不计提 B 下月

24 三 固定资产的折旧固定资产折旧方法 1. 年限平均法 2. 工作量法 3. 双倍余额递减法 ( 加速折旧法 ) 4. 年数总和法 ( 加速折旧法 ) ( 方法一经确定, 不得随意改变 )

25 三 固定资产的折旧 年限平均法 将应计提的折旧额平均的分摊到预计使用寿命内 ( 折旧额相等 )

26 三 固定资产的折旧 年限平均法 1. 年折旧率 =(1- 预计净残值率 ) 使用年限 100% 2. 年折旧额 =( 原值 - 预计净残值 ) 使用年限 3. 月折旧率 = 年折旧率 月折旧额 = 固定资产原值 月折旧率

27 三 固定资产的折旧 ( 单选 ) 甲公司为增值税一般纳税人,2010 年 12 月 31 日购入不需要安装的生产设备一台, 当日投入使用, 该设备价款为 500 万元, 增值税税额为 85 万元, 预计使用寿命为 10 年, 预计净残值为 5 万元, 采用年限平均法计提折旧, 该设备 2011 年应计提折旧为 ( ) 万元 A 49.5 B 50 C 58 D 56.5 A 49.5

28 三 固定资产的折旧 工作量法 根据固定资产的实际工作量来确定折旧额的方法

29 三 固定资产的折旧 1. 单位工作量的折旧额 = 原值 (1- 净残值率 ) 预计总工作量 2. 某项固定资产月折旧额 = 该项固定资产的当月工作量 每单位工作量折旧额 3. 单位工作量的折旧额 =( 原值 - 净残值 ) 总的工作量

30 三 固定资产的折旧 ( 单选 ) 甲公司有货车 1 辆, 采用工作量法计提折旧 原值为 元, 预计使用 10 年, 每年行驶里程 公里, 净残值率为 5%, 当月行驶里程 4000 公里, 该运输车的当月折旧额为 () 元 A B C A D 3000

31 三 固定资产的折旧 双倍余额递减法 暂不考虑净残值, 用逐年递减的账面原值乘以 2 倍的直线折旧率的折旧方法

32 三 固定资产的折旧 1. 年折旧率 =(2 预计使用年限 ) 100% 2. 月折旧额 = 固定资产账面净值 月折旧率

33 三 固定资产的折旧 1. 第一年折旧额 = 原值 年折旧率 2. 第二年折旧额 =( 原值 - 已计提折旧额 ) 年折旧率 3. 第三年折旧额 =( 原值 - 已计提折旧额 ) 年折旧率 4. 预计使用年限最后两年改为直线法 =( 原值 - 已计提折旧额 - 预计净残值 ) 2

34 三 固定资产的折旧 例 : 某企业一项固定资产的原价为 100 万, 预计使用年限为 5 年, 预计净残值为 4 万元, 用双倍余额递减法求每年折旧额

35 三 固定资产的折旧 双倍直线折旧率 =2/5 100%=40% (1) 第一年折旧额 = 原值 年折旧率 = 原价为 100 万 *0.4=40 万 (2). 第二年折旧额 =( 原值 - 已计提折旧额 ) 年折旧率 =(100-40)*0.4=24 万 (3). 第三年折旧额 =( 原值 - 已计提折旧额 ) 年折旧率 =( )*0.4=14.4 万 (4). 预计使用年限最后两年改为直线法 ( 原值 - 已计提折旧额 - 预计净残值 ) 2 =( ) 除以 2=8.8 最后两年折旧额都是 8.8 万

36 三 固定资产的折旧 ( 单选 ) 某项固定资产原值为 元, 预计使用年限为 5 年, 预计净残值为 500 元, 按双倍余额递减法计提折旧, 则第二年末该固定资产的账面价值为 () 元 A 5580 B 6320 C 5900 D 6500 A 5580

37 三 固定资产的折旧 年数总和法 用原值减去预计净残值后的账面净值乘以逐年递减的折旧率确定折旧额的方法

38 三 固定资产的折旧 1. 年折旧率 =( 尚可使用年限 各年数字之和 ) 100% 每年的折旧率是递减的 2. 年折旧额 =( 原值 - 预计净残值 ) 年折旧率 3. 月折旧额 = 年折旧额 12

39 三 固定资产的折旧 例 : 某企业一项固定资产的原价为 100 万, 预计使用年限为 5 年, 预计净残值为 3 万元, 用年数总和法求每年折旧额

40 三 固定资产的折旧 原值 - 净残值

41 三 固定资产的折旧 ( 单选 ) 甲公司为增值税一般纳税人,2010 年 12 月 31 日购入不需要安装的生产设备一台, 当日投入使用 该设备价款为 360 万元, 增值税税额为 61.2 万元, 预计使用寿命为 5 年, 预计净残值为零, 采用年数总和法计提折旧 该设备 2011 年应计提的折旧为 ( ) 万元 A 72 B 120 C D B 120

42 四 账户设置

43 四 账户设置 1. 固定资产 总账科目总括反映固定资产原值增减变动和结存情况 2. 固定资产登记簿, 按固定资产类别开设账页 3. 固定资产明细账, 卡片账

44 四 账户设置

45 四 账户设置

46 四 账户设置

47 四 账户设置 固定资产 账户

48 四 账户设置 累计折旧 账户 属于 固定资产 科目的备抵科目, 企业固定资产的累计折旧

49 四 账户设置 工程物资 账户 核算企业为基建工程等准备的各种物资的实际成本

50 四 账户设置 在建工程 账户 核算企业进行建造工程 安装工程等发生的实际支出, 包括需要安装的设备的价值

51 四 账户设置 固定资产账面价值 固定资产账面价值 = 原值 - 累计折旧 - 减值准备 固定资产账面净值 固定资产账面净值 = 原值 - 累计折旧

52 四 账户设置 备抵科目 : 累计折旧 账户属于资产类的备抵账户, 其结构与一般资产账户的结构刚好相反, 累计折旧是贷方登记增加, 借方登记减少, 余额在贷方

53 四 账户设置 固定资产折旧的账务处理 ( 谁受益谁分摊的原则 ) 借 : 制造费用 ( 生产车间 ) 在建工程 ( 自建固定资产所使用的固定产折旧额 ) 管理费用 ( 管理部门 ) 其他业务成本 ( 经营出租固定资产 ) 销售费用 ( 销售部门 ) 贷 : 累计折旧 ( 资产备抵账户 )

54 四 账户设置 举例说明, 期末会计账簿显示 : 固定资产科目借方余额 :500 万元 累计折旧科目贷方余额 :300 万元 固定资产减值准备科目贷方余额 :50 万元则 : 固定资产的账面余额 = 500 万元固定资产的账面净值 = = 200 万元固定资产的账面价值 = = 150 万元

55 四 账户设置 购入不需要安装的固定资产 借 : 固定资产 ( 买价 + 运输费, 装卸费等 ) 应交税费 应交增值税 ( 进项税额 ) 17% 贷 : 银行存款

56 四 账户设置 例 1. 某企业为一般纳税人, 购入不需要安装的设备一台, 价款 元, 支付的增值税 1700 元, 另支付运输费 300 元, 包装费 500 元 以银行存款支付

57 四 账户设置 借 : 固定资产 应交税费 - 应交增值税 ( 进项税额 )1700 贷 : 银行存款 12500

58 四 账户设置 购入需要安装的固定资产 通过 在建工程 核算固定资产的成本 = 购买成本 + 安装调试成本

59 四 账户设置 借 : 在建工程 ( 成本构成 ) 应交税费 应交增值税 ( 进项税额 ) 贷 : 银行存款

60 四 账户设置 支付安装费 借 : 在建工程 ( 安装调试成本 ) 贷 : 银行存款

61 四 账户设置 安装完毕, 转入固定资产 借 : 固定资产贷 : 在建工程

62 四 账户设置 例 2. 某企业为一般纳税人, 购入一台需要安装的设备, 价款为 元, 增值税为 8500 元, 支付的运输费为 1300 元, 支付安装费 4300 元, 以银行存款支付

63 四 账户设置 1 支付设备价款 运输费时 借 : 在建工程 应交税费 - 应交增值税 ( 进项税额 )8500 贷 : 银行存款 支付安装费时 借 : 在建工程 4300 贷 : 银行存款 4300

64 四 账户设置 3 安装完毕, 交付使用 借 : 固定资产 贷 : 在建工程 55600

65 四 账户设置 接受投资取得的固定资产 应当按照投资合同或协议约定的价值入账 借 : 固定资产贷 : 实收资本

66 四 账户设置 例 3: 甲企业收到乙企业作为资本投入的设备一台 该设备按投资合同协议确认的价值为 元. 借 : 固定资产 贷 : 实收资本 乙企业 62000

67 四 账户设置 ( 单选 ) 企业购买一台无需安装的设备, 买价 100 万元, 增值税 17 万元, 运杂费 3 万元, 款项以银行存款支付, 则固定资产的入账价值为 () 万元 A 100 B 103 C 117 D 120 B 103

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产 2. 固定资产是为了生产商品 提供劳务 出租或者经营管理而持有 3. 固定资产的使用寿命超过一个会计年度 一

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产 2. 固定资产是为了生产商品 提供劳务 出租或者经营管理而持有 3. 固定资产的使用寿命超过一个会计年度 一

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

PowerPoint 演示文稿

会计基础 之固定资产 腹有诗书气自华! 兜揣钞票腰杆硬! 企业的底气是什么! 本课教你 固定资产! 本章总瞰 固定资产的概述 固定资产 固定资产的取得年限平均法工作量法固定资产的折旧双倍余额递减法年数总和法固定资产的后续支出资本化支出费用化支出固定资产的处置 今日课程 固定资产 固定资产的概述 固定资产的取得 固定资产的折旧 年限平均法工作量法双倍余额递减法年数总和法 考点一 固定资产的概念和特征

会计基础 之固定资产 腹有诗书气自华! 兜揣钞票腰杆硬! 企业的底气是什么! 本课教你 固定资产! 本章总瞰 固定资产的概述 固定资产 固定资产的取得年限平均法工作量法固定资产的折旧双倍余额递减法年数总和法固定资产的后续支出资本化支出费用化支出固定资产的处置 今日课程 固定资产 固定资产的概述 固定资产的取得 固定资产的折旧 年限平均法工作量法双倍余额递减法年数总和法 考点一 固定资产的概念和特征

A 借: 预提费用 贷 : 应付利息 B 借: 财务费用 贷 : 应付利息 C 借: 财务费用 贷 : 短期借款 D 借: 财务费用 贷 : 应付利息 答案 B 解析 月利息 =800 9% 12=600

第五章第二节复习 1. 企业按期计提短期借款利息以及用于生产经营周转的长期借款利息, 均应记入 财务费用 科目的借方 答案 错误 解析 企业筹建 管理费用 构建固定资产 在建工程 生产经营期间 财务费用 2. 企业借入长期借款本金与实际收到的金额存在差额的, 需通过 长期借款 -- 利息调整 科 目核算 答案 正确 3. 企业从银行借入的期限为 1 个月的借款到期, 偿还该借款本息时所编制会计分录可能涉

第五章第二节复习 1. 企业按期计提短期借款利息以及用于生产经营周转的长期借款利息, 均应记入 财务费用 科目的借方 答案 错误 解析 企业筹建 管理费用 构建固定资产 在建工程 生产经营期间 财务费用 2. 企业借入长期借款本金与实际收到的金额存在差额的, 需通过 长期借款 -- 利息调整 科 目核算 答案 正确 3. 企业从银行借入的期限为 1 个月的借款到期, 偿还该借款本息时所编制会计分录可能涉

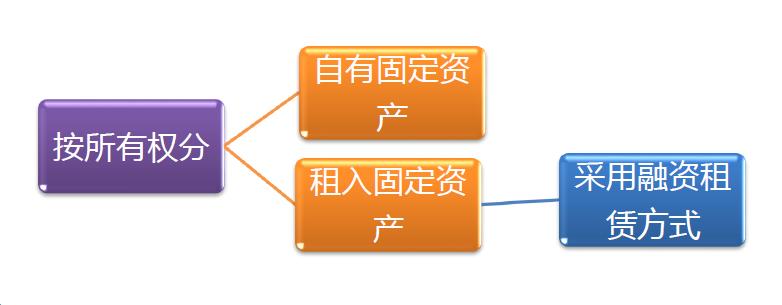

杭州西南建设工程检测有限公司 2014 年度至 2016 年 3 月财务报表附注 固定资产折旧采用年限平均法分类计提, 根据固定资产类别 预计使用寿命和预计净残 值率确定折旧率 如固定资产各组成部分的使用寿命不同或者以不同方式为企业提供经济利 益, 则选择不同折旧率或折旧方法, 分别计提折旧 融资租赁方式租入的固定资产, 能合理确定租赁期届满时将会取得租赁资产所有权的, 在租赁资产尚可使用年限内计提折旧

杭州西南建设工程检测有限公司 2014 年度至 2016 年 3 月财务报表附注 固定资产折旧采用年限平均法分类计提, 根据固定资产类别 预计使用寿命和预计净残 值率确定折旧率 如固定资产各组成部分的使用寿命不同或者以不同方式为企业提供经济利 益, 则选择不同折旧率或折旧方法, 分别计提折旧 融资租赁方式租入的固定资产, 能合理确定租赁期届满时将会取得租赁资产所有权的, 在租赁资产尚可使用年限内计提折旧

第十一章 固定资产练习题

项目四 固定资产岗位核算 一 单项选择题 1 企业发生的下列税费中, 能计入固定资产入账价值的是 ( ) A. 房产税 B. 车船使用税 C. 土地使用税 D. 车辆购置税 2 某企业购入旧设备一台, 实际支付价款 10000 元, 增值税 1700 元, 支付运杂费 500 元, 安装费 600 元 则该设备入账的原值为 ( ) 元 A 11000 B 11100 C 12800 D 10000

项目四 固定资产岗位核算 一 单项选择题 1 企业发生的下列税费中, 能计入固定资产入账价值的是 ( ) A. 房产税 B. 车船使用税 C. 土地使用税 D. 车辆购置税 2 某企业购入旧设备一台, 实际支付价款 10000 元, 增值税 1700 元, 支付运杂费 500 元, 安装费 600 元 则该设备入账的原值为 ( ) 元 A 11000 B 11100 C 12800 D 10000

PowerPoint 演示文稿

第五章借贷记账法下主要经济业务的账务处理 主讲老师 : 第一节企业的主要经济业务 企业的主要经济业务 : 企业的主要经济业务包括 : 资金筹集 设配购置 材料采购 产品生产 商品销售和利润分配等 利润分配 期间费用 资金筹集 账务处理 固定资产 材料采购 销售业务 生产业务 第二节资金筹集业务的账务处理 一个新建的企业, 是怎么有钱的? 资金筹集业务 : 投资资本所有者的钱资本增值资金来源债权人的钱债务资本

第五章借贷记账法下主要经济业务的账务处理 主讲老师 : 第一节企业的主要经济业务 企业的主要经济业务 : 企业的主要经济业务包括 : 资金筹集 设配购置 材料采购 产品生产 商品销售和利润分配等 利润分配 期间费用 资金筹集 账务处理 固定资产 材料采购 销售业务 生产业务 第二节资金筹集业务的账务处理 一个新建的企业, 是怎么有钱的? 资金筹集业务 : 投资资本所有者的钱资本增值资金来源债权人的钱债务资本

2 未使用 不需用的固定资产仍提折旧 ( 税法不让提 ) 3 已达到预定可使用状态但尚未办理竣工决算的固定资产, 应当按照估计价值确定其成本, 并计提折旧 ; 待办理竣工决算后, 再按实际成本调整原来的暂估价值, 但不需要调整原已计提的折旧额 例题 单选题 下列本月不应计提折旧的资产是 ( ) A.

3 已达到预定可使用状态但尚未办理竣工决算的固定资产, 应当按照估计价值确定其成本, 并计提折旧 ; 待办理竣工决算后, 再按实际成本调整原来的暂估价值, 但不需要调整原已计提的折旧额 例题 单选题 下列本月不应计提折旧的资产是 ( ) A.") 2. 固定资产折旧 ( 1) 固定资产折旧概述折旧是指在固定资产使用寿命内, 按照确定的方法对应计折旧额进行系统分摊 应计折旧额 = 固定资产的原价 - 预计净残值 - 固定资产减值准备 ( 2) 影响折旧的因素 a. 固定资产原价 b. 预计净残值 c. 固定资产减值准备 d. 固定资产的使用寿命 注意 1 固定资产的使用寿命 预计净残值一经确定, 不得随意变更 2 已计提减值准备的固定资产, 应当按照该项资产的账面价值

2. 固定资产折旧 ( 1) 固定资产折旧概述折旧是指在固定资产使用寿命内, 按照确定的方法对应计折旧额进行系统分摊 应计折旧额 = 固定资产的原价 - 预计净残值 - 固定资产减值准备 ( 2) 影响折旧的因素 a. 固定资产原价 b. 预计净残值 c. 固定资产减值准备 d. 固定资产的使用寿命 注意 1 固定资产的使用寿命 预计净残值一经确定, 不得随意变更 2 已计提减值准备的固定资产, 应当按照该项资产的账面价值

Microsoft PowerPoint - chapter 6 fixed assets [兼容模式]

![Microsoft PowerPoint - chapter 6 fixed assets [兼容模式]](/thumbs/50/26504790.jpg "Microsoft PowerPoint - chapter 6 fixed assets [兼容模式]") 中级财务会计 第 6 章固定资产 东北财经大学会计学院 2012 东北财经大学会计学院 1 目录 1. 固定资产的定义及分类 2. 固定资产的确认与计价标准 3. 固定资产的初始计量 4. 固定资产折旧 5. 固定资产的后续支出 6. 固定资产处置 2012 东北财经大学会计学院 2 1. 固定资产的定义及分类 11 1.1 固定资产的定义与特征 固定资产指同时具有以下特征的有形资产 : 1. 为生产商品

中级财务会计 第 6 章固定资产 东北财经大学会计学院 2012 东北财经大学会计学院 1 目录 1. 固定资产的定义及分类 2. 固定资产的确认与计价标准 3. 固定资产的初始计量 4. 固定资产折旧 5. 固定资产的后续支出 6. 固定资产处置 2012 东北财经大学会计学院 2 1. 固定资产的定义及分类 11 1.1 固定资产的定义与特征 固定资产指同时具有以下特征的有形资产 : 1. 为生产商品

一 根据所给图表,回答下列问题。

企业会计学 00055 白皮书 中公教育学员内部资料 借记 材料采购 应交税费 应交增值税 ( 进 项税额 ) 等科目, 贷记 银行存款 或 应付账款 应付票据 等科目 中公教育, 让自考变得简单! 考点 1: 会计的基本职能会计的基本职能主要包括两个方面 : 核算与监督 考点 : 会计核算的基本前提 1. 会计主体. 持续经营 3. 会计分期 4. 货币计量考点 3: 会计信息质量要求 1. 可靠性.

企业会计学 00055 白皮书 中公教育学员内部资料 借记 材料采购 应交税费 应交增值税 ( 进 项税额 ) 等科目, 贷记 银行存款 或 应付账款 应付票据 等科目 中公教育, 让自考变得简单! 考点 1: 会计的基本职能会计的基本职能主要包括两个方面 : 核算与监督 考点 : 会计核算的基本前提 1. 会计主体. 持续经营 3. 会计分期 4. 货币计量考点 3: 会计信息质量要求 1. 可靠性.

年限平均法 亦称直线法 是将固定资产的 在固定资产的预计使用年限内平均分摊的一种方法 加速折旧法也称快速折旧法 是指固定资产在有效使用期的前期 后期 的方法 其目的是 固定资产的折旧方法包括年限平均法 双倍余额递减法和 等 企业在计提固定资产折旧时 应当以 为依据 当月增加的固定资产 当月 从下月开

第五章 固定资产 一 填空题 固定资产是指同时具有下列特征的有形资产 的有形资产 固定资产的原始价值 历史成本 是指 如果企业购买固定资产的价款 延期支付 实质上具有融资性质的 固定资产的成本以 为基础确定 投资者投入固定资产的成本 应当按照 确定 但合同或协议约定的价值不公允的除外 在建工程发生工程物资的盘盈 盘亏 报废或者毁损的 如果工程项目 应将减去残料价值 保险公司及过失人等赔偿部分后的净损失

第五章 固定资产 一 填空题 固定资产是指同时具有下列特征的有形资产 的有形资产 固定资产的原始价值 历史成本 是指 如果企业购买固定资产的价款 延期支付 实质上具有融资性质的 固定资产的成本以 为基础确定 投资者投入固定资产的成本 应当按照 确定 但合同或协议约定的价值不公允的除外 在建工程发生工程物资的盘盈 盘亏 报废或者毁损的 如果工程项目 应将减去残料价值 保险公司及过失人等赔偿部分后的净损失

第二节存货的期末计量 四 存货的可变现净值的计算 可变现净值 = 估计售价 ( 合同价 市场价 ) - 至完工时估计将要发生的成本 - 估计的销售费用及相关税费

- 至完工时估计将要发生的成本 - 估计的销售费用及相关税费") 中级会计实务精讲 4: 第二章存货 + 第三章固定资产 主讲老师 : 刘胜花 第二节存货的期末计量 四 存货的可变现净值的计算 可变现净值 = 估计售价 ( 合同价 市场价 ) - 至完工时估计将要发生的成本 - 估计的销售费用及相关税费 ( 一 ) 不同存货可变现净值的构成不同 : 1. 产成品 商品和用于出售的材料等直接用于出售的商品存货, 其可变现净值为在正常生产经营过程中, 该存货的估计售价减去估计的销售费用和相关税费后的金额

中级会计实务精讲 4: 第二章存货 + 第三章固定资产 主讲老师 : 刘胜花 第二节存货的期末计量 四 存货的可变现净值的计算 可变现净值 = 估计售价 ( 合同价 市场价 ) - 至完工时估计将要发生的成本 - 估计的销售费用及相关税费 ( 一 ) 不同存货可变现净值的构成不同 : 1. 产成品 商品和用于出售的材料等直接用于出售的商品存货, 其可变现净值为在正常生产经营过程中, 该存货的估计售价减去估计的销售费用和相关税费后的金额

hp://www.pape.edu.c 存在等差关系 年数总和法年折旧额计算公式如下 : (3) ( ) ( +) 2 = 00% (4) 2.3 双倍余额递减法 双倍余额递减法是在不考虑固定资产残值的情况下, 用年限平均法折旧率的两倍作为固 定的折旧率乘以逐年递减的固定资产年初净值, 得出各年应提

( ) ( +) 2 = 00% (4) 2.3 双倍余额递减法 双倍余额递减法是在不考虑固定资产残值的情况下, 用年限平均法折旧率的两倍作为固 定的折旧率乘以逐年递减的固定资产年初净值, 得出各年应提") hp://www.pape.edu.c 一种相对半折期稳定的加速折旧方法 吕政涛 山东省莱芜市林业局, 山东莱芜 2700 E-mail:sdlwlz@sia.com 摘要 : 本文提出了半折期 相对半折期额概念, 利用相对半折期来分析年限平均法 年数总 和法 双倍余额递减法 校正双倍余额递减法等不同折旧方法的加速性, 并在此基础上提出 了一种由年数总和法和校正双倍余额递减法组合而成的一种新的加速折旧新方法

hp://www.pape.edu.c 一种相对半折期稳定的加速折旧方法 吕政涛 山东省莱芜市林业局, 山东莱芜 2700 E-mail:sdlwlz@sia.com 摘要 : 本文提出了半折期 相对半折期额概念, 利用相对半折期来分析年限平均法 年数总 和法 双倍余额递减法 校正双倍余额递减法等不同折旧方法的加速性, 并在此基础上提出 了一种由年数总和法和校正双倍余额递减法组合而成的一种新的加速折旧新方法

06第六章 固定资产练习题

第六章 固定资产 一 单项选择题 :( 每题只有一个正确选项 ) 1. A 公司购买一项固定资产, 分 3 年于每年年末平均支付货款, 则下列说法中正确的是 () A. 固定资产的成本以实际支付的价款确定 B. 固定资产的成本以实际支付价款的现值确定 C. 固定资产的成本以实际支付的价款分期确定 D. 固定资产的成本以实际支付价款的现值分期确定 2. 购入固定资产支付的增值税进项税应计入 () A.

第六章 固定资产 一 单项选择题 :( 每题只有一个正确选项 ) 1. A 公司购买一项固定资产, 分 3 年于每年年末平均支付货款, 则下列说法中正确的是 () A. 固定资产的成本以实际支付的价款确定 B. 固定资产的成本以实际支付价款的现值确定 C. 固定资产的成本以实际支付的价款分期确定 D. 固定资产的成本以实际支付价款的现值分期确定 2. 购入固定资产支付的增值税进项税应计入 () A.

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

D 甲公司系增值税一般纳税人 2016 年 12 月 31 日, 甲公司出售一台原价为 452 万元 已计提折旧 364 万元的生产设备, 开具的增值税专用发票专用上注明的价款为 150 万元, 增值税税额为 25.5 万元, 出售该生产设备时发生不含增值税的清理费用 8 万元 不考

第三章固定资产 一 单项选择题 1. 甲公司某项固定资产已完成改造, 累计发生的改造成本为 400 万元, 拆除部分的原价为 200 万元 改造前, 该项固定资产原价为 800 万元, 已计提折旧 250 万元, 不考虑其他因素, 甲公司该项固定资产改造后的账面价值为 ( ) 万元 (2013 年 ) A. 750 B. 812.5 C. 950 D. 1 000 2. 甲公司一台用于生产 M 产品的设备预计使用年限为

第三章固定资产 一 单项选择题 1. 甲公司某项固定资产已完成改造, 累计发生的改造成本为 400 万元, 拆除部分的原价为 200 万元 改造前, 该项固定资产原价为 800 万元, 已计提折旧 250 万元, 不考虑其他因素, 甲公司该项固定资产改造后的账面价值为 ( ) 万元 (2013 年 ) A. 750 B. 812.5 C. 950 D. 1 000 2. 甲公司一台用于生产 M 产品的设备预计使用年限为

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第八讲 : 材料采购业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第八讲 : 材料采购业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十讲 : 销售业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十讲 : 销售业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

价值, 加上由于改建 扩建而使该项资产达到预定可使用状态前发生的支出, 减去改建 扩建过程中发生的变价收入, 作为入账价值 企业通过债务重组和非货币性交易取得的固定资产, 其入账价值的确定, 参见 中级会计实务 ( 二 ) 接受捐赠的固定资产, 应按以下方法确定其入账价值 (1) 捐赠方提供了有关凭

接受捐赠的固定资产, 应按以下方法确定其入账价值 (1) 捐赠方提供了有关凭") 第六章固定资产 学习目的与要求 通过本章的学习, 掌握固定资产的确认标准 ; 掌握固定资产的计价 ; 掌握固定资产取得的账务处理 ; 掌握固定资产折旧的范围 折旧方法及其账务处理 ; 掌握固定资产改扩建和维修的账务处理 ; 掌握固定资产期末计价的账务处理 ; 掌握盘盈 盘亏固定资产的账务处理 熟悉固定资产的概念和基本特征 ; 熟悉固定资产减值的判断标准 了解影响固定资产折旧的因素 ; 了解固定资产的分类方法

第六章固定资产 学习目的与要求 通过本章的学习, 掌握固定资产的确认标准 ; 掌握固定资产的计价 ; 掌握固定资产取得的账务处理 ; 掌握固定资产折旧的范围 折旧方法及其账务处理 ; 掌握固定资产改扩建和维修的账务处理 ; 掌握固定资产期末计价的账务处理 ; 掌握盘盈 盘亏固定资产的账务处理 熟悉固定资产的概念和基本特征 ; 熟悉固定资产减值的判断标准 了解影响固定资产折旧的因素 ; 了解固定资产的分类方法

固定资产

固定资产 上海国家会计学院 guoyq@snai.edu 2006 年 主要内容 ( 一 ) 固定资产的确认 ( 二 ) 固定资产的初始计量 ( 三 ) 固定资产的后续计量 ( 四 ) 固定资产的处置 ( 五 ) 固定资产的披露 ( 一 ) 固定资产的确认 1 符合固定资产的定义 固定资产, 是指同时具有下列特征的有形资产 : (1) 为生产商品 提供劳务 出租或经营管理而持有的 ; 其中 出租,

固定资产 上海国家会计学院 guoyq@snai.edu 2006 年 主要内容 ( 一 ) 固定资产的确认 ( 二 ) 固定资产的初始计量 ( 三 ) 固定资产的后续计量 ( 四 ) 固定资产的处置 ( 五 ) 固定资产的披露 ( 一 ) 固定资产的确认 1 符合固定资产的定义 固定资产, 是指同时具有下列特征的有形资产 : (1) 为生产商品 提供劳务 出租或经营管理而持有的 ; 其中 出租,

第四章存货一 单项选择题 1.C 2.B 3.B 4.D 5.C 6.B 7.B 8.A 9.B 10.B 二 多项选择题 l.abcd 2.ABC 3.ABCD 4.ABC 5.AD 6.ACD 7.CD 8.ABCD 9.ABCD 三 判断题 x 4.x x

第一章总论 一 单项选择题 1.B 2.B 3.C 4.D 二 多项选择题 1.ABCD 2.ABD 3.ACD 4.BCD 二 判断题 1. 2. 3. 4. 5. 6. 7. 8.X 9. 10. 11. 12. 13. 14. 第三章应收和预付款项 一 单项选择题 1.D 2.A 3.C 4.B 5.D 6.C 二 多项选择题 1.ABCD 2.ABCD 3.ABD 4.AB 5.BCD 6.ACD

第一章总论 一 单项选择题 1.B 2.B 3.C 4.D 二 多项选择题 1.ABCD 2.ABD 3.ACD 4.BCD 二 判断题 1. 2. 3. 4. 5. 6. 7. 8.X 9. 10. 11. 12. 13. 14. 第三章应收和预付款项 一 单项选择题 1.D 2.A 3.C 4.B 5.D 6.C 二 多项选择题 1.ABCD 2.ABCD 3.ABD 4.AB 5.BCD 6.ACD

应交税费 应交增值税 ( 销项税额 ) 51 银行存款 5 C. 答案 B 东奥解析 该企业确认收入的会计处理为: 借 : 应收票据 356 贷 : 主营业务收入 300 应交税费 应交增值税 ( 销项税额 ) 51 银行存款 5 选项 B 正确 结转成本时 : 借 : 主营业务成本 225(270

51 银行存款 5 C. 答案 B 东奥解析 该企业确认收入的会计处理为: 借 : 应收票据 356 贷 : 主营业务收入 300 应交税费 应交增值税 ( 销项税额 ) 51 银行存款 5 选项 B 正确 结转成本时 : 借 : 主营业务成本 225(270") 四 不定项选择题 ( 一 ) 某企业是增值税一般纳税人, 适用的增值税税率为 17%,2015 年 12 月初,M 产品的在产品数量为 2000 件, 其成本包括直接材料 150 万元 ( 原材料随加工进度陆续投入 ) 直接人工 100 万元 制造费用 50 万元 ; 无产成品 2015 年 12 月该企业发生相关经济业务资料如下 : (1)10 日, 生产 M 产品的机器发生不符合资本化条件的维修支出

四 不定项选择题 ( 一 ) 某企业是增值税一般纳税人, 适用的增值税税率为 17%,2015 年 12 月初,M 产品的在产品数量为 2000 件, 其成本包括直接材料 150 万元 ( 原材料随加工进度陆续投入 ) 直接人工 100 万元 制造费用 50 万元 ; 无产成品 2015 年 12 月该企业发生相关经济业务资料如下 : (1)10 日, 生产 M 产品的机器发生不符合资本化条件的维修支出

PowerPoint 演示文稿

中级财务会计 睿博学院 代码 :00155 授课老师 : 余静 邮箱 :yujing@sunlands.com 重播也是可以评分的哦 同学们可以在这里留下这节可你不懂的问题哦老师会在课后为你解答 没听懂的可以再听重播 时间安排 (1) 7:00-7:30 课前准备 ( 请预习或复习 ) (2) 7:30-9:30 上课时间 ( 请全心听课 ) (3) 中途课间休息 10 分钟 ( 请好好休息 ) 课前须知

中级财务会计 睿博学院 代码 :00155 授课老师 : 余静 邮箱 :yujing@sunlands.com 重播也是可以评分的哦 同学们可以在这里留下这节可你不懂的问题哦老师会在课后为你解答 没听懂的可以再听重播 时间安排 (1) 7:00-7:30 课前准备 ( 请预习或复习 ) (2) 7:30-9:30 上课时间 ( 请全心听课 ) (3) 中途课间休息 10 分钟 ( 请好好休息 ) 课前须知

第六章投资性房地产 序号考点考频 考点一投资性房地产的特征和范围 考点二 投资性房地产的确认和初始 计量 考点三投资性房地产的后续计量 考点四投资性房地产的转换 考点五投资性房地产的处置 考点一 2017 年注册会计师 会计 高频考点 : 投资性房地

第六章投资性房地产 序号考点考频 考点一投资性房地产的特征和范围 考点二 投资性房地产的确认和初始 计量 考点三投资性房地产的后续计量 考点四投资性房地产的转换 考点五投资性房地产的处置 考点一 2017 年注册会计师 会计 高频考点 : 投资性房地产的特征和范围我们一起来学习 2017 年注册会计师 会计 高频考点 : 投资性房地产的特征和范围 本考点属于 会计 第六章投资性房地产第一节投资性房地产的特征与范围的内容

第六章投资性房地产 序号考点考频 考点一投资性房地产的特征和范围 考点二 投资性房地产的确认和初始 计量 考点三投资性房地产的后续计量 考点四投资性房地产的转换 考点五投资性房地产的处置 考点一 2017 年注册会计师 会计 高频考点 : 投资性房地产的特征和范围我们一起来学习 2017 年注册会计师 会计 高频考点 : 投资性房地产的特征和范围 本考点属于 会计 第六章投资性房地产第一节投资性房地产的特征与范围的内容

一 根据所给图表,回答下列问题。

延寿事业单位招聘考试模拟答案 会计 一 单选题 1. 答案 C 解析: 会计核算是会计监督的基础, 没有会计核算所提供的各种信息, 会计监督就失去了依据 ; 会计监督又是会计核算的质量保障, 如果只有会计核算没有会计监督, 就难以保证会计核算所提供信息的真实性和可靠性 ; 会计核算与会计监督是相辅相成 辩证统一的关系 2. 答案 D 解析: 会计核算的具体内容 :(1) 款项和有价证券的收付 ;(2)

延寿事业单位招聘考试模拟答案 会计 一 单选题 1. 答案 C 解析: 会计核算是会计监督的基础, 没有会计核算所提供的各种信息, 会计监督就失去了依据 ; 会计监督又是会计核算的质量保障, 如果只有会计核算没有会计监督, 就难以保证会计核算所提供信息的真实性和可靠性 ; 会计核算与会计监督是相辅相成 辩证统一的关系 2. 答案 D 解析: 会计核算的具体内容 :(1) 款项和有价证券的收付 ;(2)

PowerPoint 演示文稿

2018 中级会计职称 会计实务课程 会计职称 BT 学院陪伴奋斗年华 主讲人 : 向艳 中级会计实务 第一章 总论 第二章 存货 第三章 固定资产 第四章 投资性房地产 第五章 长期股权投资 第六章 无形资产 第七章 非货币性资产交换 第八章 资产减值 第九章 金融资产 第十章 负债及借款费用 第十一章 债务重组 第十二章 或有事项 第十三章 收入 第十四章 政府补助 第十五章 所得税 第十六章

2018 中级会计职称 会计实务课程 会计职称 BT 学院陪伴奋斗年华 主讲人 : 向艳 中级会计实务 第一章 总论 第二章 存货 第三章 固定资产 第四章 投资性房地产 第五章 长期股权投资 第六章 无形资产 第七章 非货币性资产交换 第八章 资产减值 第九章 金融资产 第十章 负债及借款费用 第十一章 债务重组 第十二章 或有事项 第十三章 收入 第十四章 政府补助 第十五章 所得税 第十六章

借 : 固定资产 / 在建工程 ( 购买价款的现值 ) 未确认融资费用 ( 差额 ) 贷 : 长期应付款等 ( 实际应支付的款项 ) 未确认融资费用分摊 : 借 : 财务费用贷 : 未确认融资费用各期支付款项 : 借 : 长期应付款贷 : 银行存款注 :1 未确认融资费用的摊销金额符合借款费用资本化

未确认融资费用 ( 差额 ) 贷 : 长期应付款等 ( 实际应支付的款项 ) 未确认融资费用分摊 : 借 : 财务费用贷 : 未确认融资费用各期支付款项 : 借 : 长期应付款贷 : 银行存款注 :1 未确认融资费用的摊销金额符合借款费用资本化") 2017 税务师考试 财务与会计 第十一章高频考点汇总 第十一章 非流动资产 ( 一 ) 序号 考点 考频 考点一 固定资产的初始计量 考点二 固定资产折旧 考点三 固定资产的后续支出和处置 考点四 无形资产的确认和初始计量 考点五 无形资产的摊销 处置和报废 考点六 固定资产和无形资产减值的核算 2017 税务师 财务与会计 高频考点 : 固定资产的初始计量 内容导航 1. 外购固定资产的初始计量

2017 税务师考试 财务与会计 第十一章高频考点汇总 第十一章 非流动资产 ( 一 ) 序号 考点 考频 考点一 固定资产的初始计量 考点二 固定资产折旧 考点三 固定资产的后续支出和处置 考点四 无形资产的确认和初始计量 考点五 无形资产的摊销 处置和报废 考点六 固定资产和无形资产减值的核算 2017 税务师 财务与会计 高频考点 : 固定资产的初始计量 内容导航 1. 外购固定资产的初始计量

第一章 总论

一 单项选择题 基础会计学 课程资料 课程作业与习题 第四章企业基本经济业务的核算 ( 中 ) 1. 企业购入的股票中所包含的已宣告发放但尚未领取的现金股利, 应记入的账户是 ( ) A 应收股利 B 短期投资 C 其他应收款 D 长期股权投资 2. 下列应计入产品生产成本的是 ( ) A 营业费用 B 管理费用 C 制造费用 D 财务费用 3. 生产成本 账户期末借方余额表示 ( ) A 完工产品成本

一 单项选择题 基础会计学 课程资料 课程作业与习题 第四章企业基本经济业务的核算 ( 中 ) 1. 企业购入的股票中所包含的已宣告发放但尚未领取的现金股利, 应记入的账户是 ( ) A 应收股利 B 短期投资 C 其他应收款 D 长期股权投资 2. 下列应计入产品生产成本的是 ( ) A 营业费用 B 管理费用 C 制造费用 D 财务费用 3. 生产成本 账户期末借方余额表示 ( ) A 完工产品成本

例 年 2 月 1 日, 甲公司购入一台需要安装的机器设备, 取得的增值税专用发票上注明的设备价款为 50 万元, 增值税进项税额为 元, 支付的运输费为 元, 款项已通过银行支付 ; 安装设备时, 领用本公司原材料一批, 价值 3 万元, 购进该批原材料

第六章固定资产 [ 教学目的与要求 ] 掌握不同方式下形成的固定资产的价值确认 计量及账务处理的基本方法 掌握固定资产折旧方法应用 ; 熟悉固定资产确认条件 固定资产处置和固定资产修理的会计处理方法 ; 了解固定资产的管理特点 要求及减值的确认与计量 [ 重点 ] 固定资产初次计量 ; 固定资产处置 固定资产的折旧和减值确认与计量 [ 难点 ] 固定资产的折旧政策的应用 固定资产减值确认与计量 [

第六章固定资产 [ 教学目的与要求 ] 掌握不同方式下形成的固定资产的价值确认 计量及账务处理的基本方法 掌握固定资产折旧方法应用 ; 熟悉固定资产确认条件 固定资产处置和固定资产修理的会计处理方法 ; 了解固定资产的管理特点 要求及减值的确认与计量 [ 重点 ] 固定资产初次计量 ; 固定资产处置 固定资产的折旧和减值确认与计量 [ 难点 ] 固定资产的折旧政策的应用 固定资产减值确认与计量 [

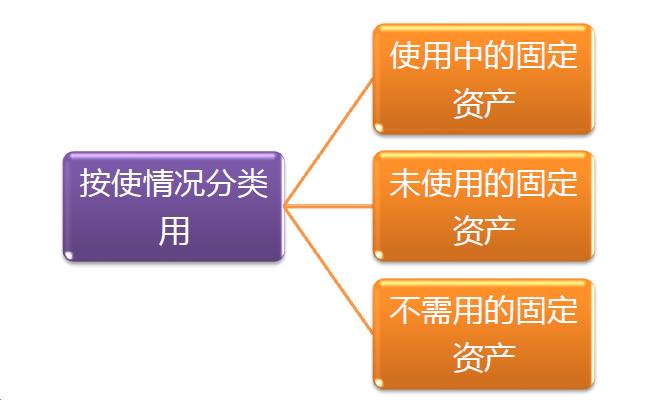

( 二 ) 按使用情况分 ( 三 ) 按经济用途 使用情况和产权关系综合分生产用固定资产非生产用固定资产租出固定资产不需用固定资产未使用固定资产融资租入固定资产土地三 固定资产的初始计量第二节固定资产的增加 ( 一 ) 增加的途径外购 投资者投入 接受捐赠 盘盈等 ( 二 ) 外购固定资产的核算 a

按使用情况分 ( 三 ) 按经济用途 使用情况和产权关系综合分生产用固定资产非生产用固定资产租出固定资产不需用固定资产未使用固定资产融资租入固定资产土地三 固定资产的初始计量第二节固定资产的增加 ( 一 ) 增加的途径外购 投资者投入 接受捐赠 盘盈等 ( 二 ) 外购固定资产的核算 a") 电子教案 学科企业财务会计与实训执教者授课班级教学课题固定资产课型讲授本课题教时数 : 14 本教时为第 1 2 课时上课日期月日第节 教学目标 : 了解固定资产的概念和特点, 熟悉固定资产的分类和计量, 掌握外购固定资 产的核算 教学重点 难点 : 固定资产的综合分类, 外购固定资产的核算 教学方法与手段 : 朗读 讲授 启发 举例 练习 讨论等 教学过程 : 教师活动学生活动设计意图 复习 :1

电子教案 学科企业财务会计与实训执教者授课班级教学课题固定资产课型讲授本课题教时数 : 14 本教时为第 1 2 课时上课日期月日第节 教学目标 : 了解固定资产的概念和特点, 熟悉固定资产的分类和计量, 掌握外购固定资 产的核算 教学重点 难点 : 固定资产的综合分类, 外购固定资产的核算 教学方法与手段 : 朗读 讲授 启发 举例 练习 讨论等 教学过程 : 教师活动学生活动设计意图 复习 :1

政府会计准则第XX号——公共基础设施

附件 : 政府会计准则第 5 号 公共基础设施 第一章总则第一条为了规范公共基础设施的确认 计量和相关信息的披露, 根据 政府会计准则 基本准则, 制定本准则 第二条本准则所称公共基础设施, 是指政府会计主体为满足社会公共需求而控制的, 同时具有以下特征的有形资产 : ( 一 ) 是一个有形资产系统或网络的组成部分 ; ( 二 ) 具有特定用途 ; ( 三 ) 一般不可移动 公共基础设施主要包括市政基础设施

附件 : 政府会计准则第 5 号 公共基础设施 第一章总则第一条为了规范公共基础设施的确认 计量和相关信息的披露, 根据 政府会计准则 基本准则, 制定本准则 第二条本准则所称公共基础设施, 是指政府会计主体为满足社会公共需求而控制的, 同时具有以下特征的有形资产 : ( 一 ) 是一个有形资产系统或网络的组成部分 ; ( 二 ) 具有特定用途 ; ( 三 ) 一般不可移动 公共基础设施主要包括市政基础设施

一 根据所给图表,回答下列问题。

延寿事业单位招聘考试模拟试题 会计 一 单选题 1. 下列有关会计基本职能的叙述中, 错误的是 ( ) A. 会计核算是会计监督的基础 B. 会计监督是会计核算的质量保障 C. 会计核算与会计监督是相互抵触的 D. 会计核算与会计监督是相辅相成的 2. 下列各项中, 不属于会计核算具体内容的是 ( ) A. 收入的计算 B. 财务成果的计算 C. 资本 基金的增减 D. 会计计划的制定 3. 下列各项中,

延寿事业单位招聘考试模拟试题 会计 一 单选题 1. 下列有关会计基本职能的叙述中, 错误的是 ( ) A. 会计核算是会计监督的基础 B. 会计监督是会计核算的质量保障 C. 会计核算与会计监督是相互抵触的 D. 会计核算与会计监督是相辅相成的 2. 下列各项中, 不属于会计核算具体内容的是 ( ) A. 收入的计算 B. 财务成果的计算 C. 资本 基金的增减 D. 会计计划的制定 3. 下列各项中,

《会计学》模拟试卷

会计学 模拟试卷 一 单项选择题 ( 共 15 题, 每题 1 分, 共计 15 分 ) 1. 会计核算的基础是 ( ) A. 收付实现制 B. 权责发生制 C. 历史成本 D. 持续经营 2. 在我国会计规范体系中处于最高地位的法规是 ( ) A. 会计准则 B. 企业会计制度 C. 会计法 D. 具体会计准则 3. 下列各项支出中, 不属于会计要素的是 ( ) A. 损益 B. 所有者权益 C.

会计学 模拟试卷 一 单项选择题 ( 共 15 题, 每题 1 分, 共计 15 分 ) 1. 会计核算的基础是 ( ) A. 收付实现制 B. 权责发生制 C. 历史成本 D. 持续经营 2. 在我国会计规范体系中处于最高地位的法规是 ( ) A. 会计准则 B. 企业会计制度 C. 会计法 D. 具体会计准则 3. 下列各项支出中, 不属于会计要素的是 ( ) A. 损益 B. 所有者权益 C.

海南省会计学会 2018 年初级会计职称测试题 初级会计实务 第二章 一 单选题 1 某增值税一般纳税企业自建一幢仓库, 购入工程物资 200 万元, 增 值税税额为 34 万元, 已全部用于建造仓库 ; 耗用库存材料 50 万元, 应负担 的增值税税额为 8.5 万元 ; 支付建筑工人工资 36

初级会计实务 第二章 一 单选题 1 某增值税一般纳税企业自建一幢仓库, 购入工程物资 200 万元, 增 值税税额为 34 万元, 已全部用于建造仓库 ; 耗用库存材料 50 万元, 应负担 的增值税税额为 8.5 万元 ; 支付建筑工人工资 36 万元 不考虑其他因素, 则该仓库建造完成并达到预定可使用状态, 其入账价值为 ( A.250 B.292.5 C.286 D.328.5 ) 万元 2

初级会计实务 第二章 一 单选题 1 某增值税一般纳税企业自建一幢仓库, 购入工程物资 200 万元, 增 值税税额为 34 万元, 已全部用于建造仓库 ; 耗用库存材料 50 万元, 应负担 的增值税税额为 8.5 万元 ; 支付建筑工人工资 36 万元 不考虑其他因素, 则该仓库建造完成并达到预定可使用状态, 其入账价值为 ( A.250 B.292.5 C.286 D.328.5 ) 万元 2

æ•»ç»fi.ä¼ı计.xlsx

会计.4..5. / 的确认和初始计量 定义 确认条件 1. 为生产商品 / 提供劳务 / 出租 / 经营管理而持有的 2. 使用寿命超过一个会计年度 1. 与该资产有关的经济利益很可能流入企业 2. 该资产的成本能够可靠的计量 初始计量 企业所有拥有 / 控制的没有实物形态的可辨认的非货币性资产主要包括专利权 / 非专利技术 / 商标权 / 著作权 / 土地使用权 / 特许权等 外购的成本 1.

会计.4..5. / 的确认和初始计量 定义 确认条件 1. 为生产商品 / 提供劳务 / 出租 / 经营管理而持有的 2. 使用寿命超过一个会计年度 1. 与该资产有关的经济利益很可能流入企业 2. 该资产的成本能够可靠的计量 初始计量 企业所有拥有 / 控制的没有实物形态的可辨认的非货币性资产主要包括专利权 / 非专利技术 / 商标权 / 著作权 / 土地使用权 / 特许权等 外购的成本 1.

应收款项的账面价值减记至预计未来现金流量现值, 减记的金额确认为减值损失, 计提坏账准备 (2) 坏账准备的会计处理 第一, 当期应计提的坏账准备 = 期末应收款项的期末余额 估计比例 - 坏账准备 调整前账户贷 方余额 ( 若为借方余额则减负数 ) 第二, 应收款项作坏账转销第三, 已确认的坏账又

坏账准备的会计处理 第一, 当期应计提的坏账准备 = 期末应收款项的期末余额 估计比例 - 坏账准备 调整前账户贷 方余额 ( 若为借方余额则减负数 ) 第二, 应收款项作坏账转销第三, 已确认的坏账又") 第一章资产 一 命题规律 本章属于非常重要的内容, 各种题型均会涉及, 尤其是计算题或综合题, 所占分数较高, 一般在 30 分左右 本章经常考察主观题的知识点包括 : 交易性金融资产的核算 ; 应收账款及其减值的核算 ; 存货的核算 长期股权投资的核算 ; 固定资产的核算等 二 重点难点 ( 一 ) 货币资金 1. 现金清查的核算 通过 待处理财产损溢 科目核算 溢余经批准后计入 其他应付款 或

第一章资产 一 命题规律 本章属于非常重要的内容, 各种题型均会涉及, 尤其是计算题或综合题, 所占分数较高, 一般在 30 分左右 本章经常考察主观题的知识点包括 : 交易性金融资产的核算 ; 应收账款及其减值的核算 ; 存货的核算 长期股权投资的核算 ; 固定资产的核算等 二 重点难点 ( 一 ) 货币资金 1. 现金清查的核算 通过 待处理财产损溢 科目核算 溢余经批准后计入 其他应付款 或

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十三讲 : 利润分配业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第十三讲 : 利润分配业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

贷 : 应付账款 如未认证, 应先计入待认证进项税额, 认证后, 再转入进项税额 教材答案 借 : 原材料 应交税费一待认证进项税额 贷 : 应付账款 下月初, 取得相关增值税专用发票上注明的价款为 元, 增值税税额为

( 4) 货物等已验收入库但尚未取得增值税扣税凭证根据 增值税会计处理规定 : 货物等已验收入库但尚未取得增值税扣税凭证的账务处理 一般纳税人购进的货物等已到达并验收入库, 但尚未收到增值税扣税凭证并未付款的, 应在月末按货物清单或相关合同协议上的价格暂估入账, 不需要将增值税的进项税额暂估入账 下月初, 用红字冲销原暂估入账金额, 待取得相关增值税扣税凭证并经认证后再进行账务处理 1 月末暂估借

( 4) 货物等已验收入库但尚未取得增值税扣税凭证根据 增值税会计处理规定 : 货物等已验收入库但尚未取得增值税扣税凭证的账务处理 一般纳税人购进的货物等已到达并验收入库, 但尚未收到增值税扣税凭证并未付款的, 应在月末按货物清单或相关合同协议上的价格暂估入账, 不需要将增值税的进项税额暂估入账 下月初, 用红字冲销原暂估入账金额, 待取得相关增值税扣税凭证并经认证后再进行账务处理 1 月末暂估借

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

1 公司的一般情况及业务活动 上海锦赟资产管理有限公司 ( 本公司 ) 是于 2013 年 10 月 23 日在上海市设立的有限责任公司, 上海银河宾馆有限公司 ( 银河宾馆 ) 和上海锦江饭店有限公司 ( 锦江饭店 ) 分别占本公司股权 99% 和 1% 银河宾馆和锦江饭店系上海锦江国际酒店 ( 集团 ) 股份有限公司 ( 锦江酒店集团 ) 全资子公司 根据 2013 年 10 月 18 日的股东会决议,

1 公司的一般情况及业务活动 上海锦赟资产管理有限公司 ( 本公司 ) 是于 2013 年 10 月 23 日在上海市设立的有限责任公司, 上海银河宾馆有限公司 ( 银河宾馆 ) 和上海锦江饭店有限公司 ( 锦江饭店 ) 分别占本公司股权 99% 和 1% 银河宾馆和锦江饭店系上海锦江国际酒店 ( 集团 ) 股份有限公司 ( 锦江酒店集团 ) 全资子公司 根据 2013 年 10 月 18 日的股东会决议,

全国中文核心期刊 财会月刊 固定资产的 公式 从公式 可以看出, 在双倍余额递减法下, 固定资产 等于该项固定资产的乘以固定的 折旧率 虽然这个折旧率固定不变的, 但其数值大约等 于平均年限法下折旧率的两倍, 所以可以达到加速计提 折旧的目的 随着时间的推移, 固定资产计提的 金额会逐渐增加, 固定

双倍余额递减法的核算难点及改进措施 曾璐 ( 重庆邮电大学移通学院, 重庆 00) 摘要 双倍余额递减法企业固定资产加速折旧的一种方法, 通常在固定资产使用年限的最后两年改用平均年限法 由于固定资产折旧年限和净残值率的不同, 双倍余额递减法可能需要提前改为平均年限法, 或需要提前终止计提折旧, 这会使会计人员理解和处理相关业务存在困难 为此, 本文在分析双倍余额递减法的核算原理及难点的基础上, 提出企业可以使用改进的双倍余额递减法来确定由双倍余额递减法改为平均年限法的时间,

双倍余额递减法的核算难点及改进措施 曾璐 ( 重庆邮电大学移通学院, 重庆 00) 摘要 双倍余额递减法企业固定资产加速折旧的一种方法, 通常在固定资产使用年限的最后两年改用平均年限法 由于固定资产折旧年限和净残值率的不同, 双倍余额递减法可能需要提前改为平均年限法, 或需要提前终止计提折旧, 这会使会计人员理解和处理相关业务存在困难 为此, 本文在分析双倍余额递减法的核算原理及难点的基础上, 提出企业可以使用改进的双倍余额递减法来确定由双倍余额递减法改为平均年限法的时间,

因素, 该企业年末应计提的坏账准备为 () 万元 A.30 B.10 C.5 D.15 答案 :C 解析 : 考查坏账准备的内容 年初贷方余额为 20 万元, 本年收回上年已确认为坏账的应收账款 5 万元使坏账准备增加 5 万元, 年末余额为 30 万元, 所以年末计提坏账 5 万元 实务- 单选题

万元 A.30 B.10 C.5 D.15 答案 :C 解析 : 考查坏账准备的内容 年初贷方余额为 20 万元, 本年收回上年已确认为坏账的应收账款 5 万元使坏账准备增加 5 万元, 年末余额为 30 万元, 所以年末计提坏账 5 万元 实务- 单选题") 实务- 单选题 2017 年 12 月 31 日, 某企业 应付账款 - 甲企业 明细科目贷方余额 40 000 元, 应付账款 - 乙企业 明细科目借方余额 10 000 元, 预付账款 - 丙企业 明细科目借余额 30 000 元, 预付账款 - 丁企业 明细科目贷方余额 6 000 元 不考虑其他因素, 该企业 2017 年 12 月 31 日资产负债表 应付账款 项目期末余额为 () 元 A

实务- 单选题 2017 年 12 月 31 日, 某企业 应付账款 - 甲企业 明细科目贷方余额 40 000 元, 应付账款 - 乙企业 明细科目借方余额 10 000 元, 预付账款 - 丙企业 明细科目借余额 30 000 元, 预付账款 - 丁企业 明细科目贷方余额 6 000 元 不考虑其他因素, 该企业 2017 年 12 月 31 日资产负债表 应付账款 项目期末余额为 () 元 A

第三节固定资产的处置 固定资产终止确认的条件 固定资产处置的会计处理 持有待售的固定资产一 固定资产终止确认的条件 ( 一 ) 该固定资产处于处置状态 ; ( 二 ) 该固定资产预期通过使用或处置不能产生经济利益

该固定资产处于处置状态 ; ( 二 ) 该固定资产预期通过使用或处置不能产生经济利益") 中级会计实务精讲 5: 第三章固定资产 + 第六章无形资产 主讲老师 : 刘胜花 第三节固定资产的处置 固定资产终止确认的条件 固定资产处置的会计处理 持有待售的固定资产一 固定资产终止确认的条件 ( 一 ) 该固定资产处于处置状态 ; ( 二 ) 该固定资产预期通过使用或处置不能产生经济利益 二 固定资产处置的会计处理 固定资产处置, 包括固定资产的出售 转让 报废和毁损 对外投资 非货币性资产交换

中级会计实务精讲 5: 第三章固定资产 + 第六章无形资产 主讲老师 : 刘胜花 第三节固定资产的处置 固定资产终止确认的条件 固定资产处置的会计处理 持有待售的固定资产一 固定资产终止确认的条件 ( 一 ) 该固定资产处于处置状态 ; ( 二 ) 该固定资产预期通过使用或处置不能产生经济利益 二 固定资产处置的会计处理 固定资产处置, 包括固定资产的出售 转让 报废和毁损 对外投资 非货币性资产交换

2010 年考题分布情况统计 ( 第五部分 :10 分 ) 考核内容 施工企业财务报表 融资方式 (BOT) 资金来源与资金成本计算 资产评估方法 折旧费计算 与工程有关税收 分值 2 分 ( 多选 1 题 ) 2 分 ( 单选 1 题, 判断 1 题 ) 2 分 ( 单选 1 题, 判断 1 题

考核内容 施工企业财务报表 融资方式 (BOT) 资金来源与资金成本计算 资产评估方法 折旧费计算 与工程有关税收 分值 2 分 ( 多选 1 题 ) 2 分 ( 单选 1 题, 判断 1 题 ) 2 分 ( 单选 1 题, 判断 1 题") 公路工程经济 第五部分 工程财务管理 2010 年考题分布情况统计 ( 第五部分 :10 分 ) 考核内容 施工企业财务报表 融资方式 (BOT) 资金来源与资金成本计算 资产评估方法 折旧费计算 与工程有关税收 分值 2 分 ( 多选 1 题 ) 2 分 ( 单选 1 题, 判断 1 题 ) 2 分 ( 单选 1 题, 判断 1 题 ) 2 分 ( 多选 1 题 ) 2 分 ( 单选各 1 题 )

公路工程经济 第五部分 工程财务管理 2010 年考题分布情况统计 ( 第五部分 :10 分 ) 考核内容 施工企业财务报表 融资方式 (BOT) 资金来源与资金成本计算 资产评估方法 折旧费计算 与工程有关税收 分值 2 分 ( 多选 1 题 ) 2 分 ( 单选 1 题, 判断 1 题 ) 2 分 ( 单选 1 题, 判断 1 题 ) 2 分 ( 多选 1 题 ) 2 分 ( 单选各 1 题 )

第三章 所有者权益 第一节 实收资本 第二节 资本公积 第三节 留存收益 本章是不太重要的一章, 学习时应注意将本章内容与有关资产的结合, 以及与收入 费用 利润的结合, 考试题型覆盖了单选 多选 判断等题型 预计 2017 年考试分值在 5-8 分左右 1. 概念所有者权益是指企业资产扣除负债后由

第三章 所有者权益 第一节 实收资本 第二节 资本公积 第三节 留存收益 本章是不太重要的一章, 学习时应注意将本章内容与有关资产的结合, 以及与收入 费用 利润的结合, 考试题型覆盖了单选 多选 判断等题型 预计 2017 年考试分值在 5-8 分左右 1. 概念所有者权益是指企业资产扣除负债后由所有者享有的剩余权益, 又称为股东权益 2. 特征 ( 1) 除非发生减资 清算或分派现金股利, 企业不需要偿还所有者权益

第三章 所有者权益 第一节 实收资本 第二节 资本公积 第三节 留存收益 本章是不太重要的一章, 学习时应注意将本章内容与有关资产的结合, 以及与收入 费用 利润的结合, 考试题型覆盖了单选 多选 判断等题型 预计 2017 年考试分值在 5-8 分左右 1. 概念所有者权益是指企业资产扣除负债后由所有者享有的剩余权益, 又称为股东权益 2. 特征 ( 1) 除非发生减资 清算或分派现金股利, 企业不需要偿还所有者权益

幻灯片 1

1 中级财务会计 Ⅰ 第六章固定资产 目录 第一节固定资产概述 第二节固定资产的确认与初始计量 第三节固定资产的后续计量 第四节固定资产处置 笑 坛 从女人对待男人的态度就可以判断她是好女子还是坏女人 如果女人从一开始就视男人为库存商品, 随时变现走人, 这种女人就是传说中的坏女人 ; 如果女人从一开始就视男人为低值易耗品, 至少不能称为好女人 ; 如果女人从一开始就视男人为在建工程, 不断地打造

1 中级财务会计 Ⅰ 第六章固定资产 目录 第一节固定资产概述 第二节固定资产的确认与初始计量 第三节固定资产的后续计量 第四节固定资产处置 笑 坛 从女人对待男人的态度就可以判断她是好女子还是坏女人 如果女人从一开始就视男人为库存商品, 随时变现走人, 这种女人就是传说中的坏女人 ; 如果女人从一开始就视男人为低值易耗品, 至少不能称为好女人 ; 如果女人从一开始就视男人为在建工程, 不断地打造

7. 单选题除取得时已记入应收项目的现金股利或利息外, 交易性金融资产持有期间获得的现金股利或利息应 ( ) A. 冲减交易性金融资产 B. 冲减财务费用 C. 冲减应收股利 D. 计入投资收益 8. 单选题企业购入三项没有单独标价的不需要安装的固定资产 A B C, 实际支付的价款总额为 100

A. 冲减交易性金融资产 B. 冲减财务费用 C. 冲减应收股利 D. 计入投资收益 8. 单选题企业购入三项没有单独标价的不需要安装的固定资产 A B C, 实际支付的价款总额为 100") 2016 初级会计实务 第一章. 负债真题测试 试题数 :68 参考时间 ( 分钟 ):90 总分 :100 完成本份试卷后, 请登录下面的链接, 了解自己的排名, 并针对自己的薄弱环节进行针对练习, 实现快速提高答案提交地址 :http://www.91up.com/practice/simulate/batch?unitid=1447&paperid=571631 单选题 1 : 1. 单选题预付货款不多的企业,

2016 初级会计实务 第一章. 负债真题测试 试题数 :68 参考时间 ( 分钟 ):90 总分 :100 完成本份试卷后, 请登录下面的链接, 了解自己的排名, 并针对自己的薄弱环节进行针对练习, 实现快速提高答案提交地址 :http://www.91up.com/practice/simulate/batch?unitid=1447&paperid=571631 单选题 1 : 1. 单选题预付货款不多的企业,

5. 预付货款业务不多的企业, 可不单设 " 预付账款 " 账户, 而将预付的货款记入 ( ) A." 应收账款 " 账户的借方 B. " 应付账款 " 账户的贷方 C." 应付账款 " 账户的借方 D." 应收账款 " 账户的贷方 6. 下列各项不应作为存货核算的是 ( ) A. 工程物资 B.

A. 应收账款 账户的借方 B. 应付账款 账户的贷方 C. 应付账款 账户的借方 D. 应收账款 账户的贷方 6. 下列各项不应作为存货核算的是 ( ) A. 工程物资 B.") 试卷代号 :2590 座位号 rn 国家开放大学 ( 中央广播电视大学 )2017 年秋季学期 " 开放专科 " 期末考试 中级财务会计 ( 一 ) 试题 日 2018 年 1 月一一六凸四五一ω一一分一一一一 单项选择题 ( 从下列各题的 4 个选项中选择 1 个正确的, 并将其 序号字母填入题后的括号里 每小题 2 分, 共 20 分 ) l. 企业向证券公司划款委托其买卖股票, 对划入证券公司的该种存款,

试卷代号 :2590 座位号 rn 国家开放大学 ( 中央广播电视大学 )2017 年秋季学期 " 开放专科 " 期末考试 中级财务会计 ( 一 ) 试题 日 2018 年 1 月一一六凸四五一ω一一分一一一一 单项选择题 ( 从下列各题的 4 个选项中选择 1 个正确的, 并将其 序号字母填入题后的括号里 每小题 2 分, 共 20 分 ) l. 企业向证券公司划款委托其买卖股票, 对划入证券公司的该种存款,

第十章 财务报表 1 第一节 财务报表概述 2 第二节 资产负债表 3 第三节 利润表 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第二十三讲 : 财务报表 ( 二 ) 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第十章 财务报表 1 第一节 财务报表概述

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第二十三讲 : 财务报表 ( 二 ) 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第十章 财务报表 1 第一节 财务报表概述

OO 1

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

货币银行学试卷

财务会计测试题七 一 单项选择题 ( 本大题共 14 小题, 每小题 1 分, 共 14 分 ) 在每小题列出的四个备选项中只有一个选项是符合题目要求的, 请将其代码填写在题后的括号内 错选 多选 或未选均无分 1 销售商品一批, 销售收入为 10 000 元, 规定的现金折扣条件为 2/10,1/20,n/30, 适用的增值税率为 17%, 如果购货企业在第 11 天付款, 则收到的金额为 ( C

财务会计测试题七 一 单项选择题 ( 本大题共 14 小题, 每小题 1 分, 共 14 分 ) 在每小题列出的四个备选项中只有一个选项是符合题目要求的, 请将其代码填写在题后的括号内 错选 多选 或未选均无分 1 销售商品一批, 销售收入为 10 000 元, 规定的现金折扣条件为 2/10,1/20,n/30, 适用的增值税率为 17%, 如果购货企业在第 11 天付款, 则收到的金额为 ( C

幻灯片 1

中级财务会计 Ⅰ 第八章投资性房地产 1 2 3 目录 第一节投资性房地产概述 第二节投资性房地产的确认与初始计量 第三节投资性房地产的后续计量 第四节投资性房地产的后续支出 第五节投资性房地产与非投资性房地产的转换 第六节投资性房地产的处置 4 第一节投资性房地产概述 一 投资性房地产的性质 投资性房地产是指为赚取租金或资本增值, 或者两者兼有而持有的房地产 投资性房地产的主要形式是出租建筑物和土地使用权

中级财务会计 Ⅰ 第八章投资性房地产 1 2 3 目录 第一节投资性房地产概述 第二节投资性房地产的确认与初始计量 第三节投资性房地产的后续计量 第四节投资性房地产的后续支出 第五节投资性房地产与非投资性房地产的转换 第六节投资性房地产的处置 4 第一节投资性房地产概述 一 投资性房地产的性质 投资性房地产是指为赚取租金或资本增值, 或者两者兼有而持有的房地产 投资性房地产的主要形式是出租建筑物和土地使用权

西藏明珠股份有限公司

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

标题

绝密 考试结束前 浙江省 2015 年 4 月高等教育自学考试 课程代码 :05831 请考生按规定用笔将所有试题的答案涂 写在答题纸上 注意事项 : 选择题部分 1. 答题前, 考生务必将自己的考试课程名称 姓名 准考证号用黑色字迹的签字笔或钢笔 填写在答题纸规定的位置上 2. 每小题选出答案后, 用 2B 铅笔把答题纸上对应题目的答案标号涂黑 如需改动, 用橡 皮擦干净后, 再选涂其他答案标号

绝密 考试结束前 浙江省 2015 年 4 月高等教育自学考试 课程代码 :05831 请考生按规定用笔将所有试题的答案涂 写在答题纸上 注意事项 : 选择题部分 1. 答题前, 考生务必将自己的考试课程名称 姓名 准考证号用黑色字迹的签字笔或钢笔 填写在答题纸规定的位置上 2. 每小题选出答案后, 用 2B 铅笔把答题纸上对应题目的答案标号涂黑 如需改动, 用橡 皮擦干净后, 再选涂其他答案标号

网络教育精品课程设计

第二节资产 负债的计税基础及暂时性差异 所得税会计核算的关键在于确定资产 负债的计 税基础 资产 负债的计税基础的确定, 与税收 法规的规定密切关联 一 资产的计税基础 资产的计税基础, 是指企业收回资产账面价值过程中, 计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额, 即某一项资产在未来期间计税时按照税法规定可以税前扣除的金额 资产在初始确认时, 其计税基础一般为取得成本, 即企业为取得某项资产支付的成本在未来期间准予税前扣除

第二节资产 负债的计税基础及暂时性差异 所得税会计核算的关键在于确定资产 负债的计 税基础 资产 负债的计税基础的确定, 与税收 法规的规定密切关联 一 资产的计税基础 资产的计税基础, 是指企业收回资产账面价值过程中, 计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额, 即某一项资产在未来期间计税时按照税法规定可以税前扣除的金额 资产在初始确认时, 其计税基础一般为取得成本, 即企业为取得某项资产支付的成本在未来期间准予税前扣除

Microsoft Word - 伆ä¸ıä¼ı计å⁄ƒå‹Žç¬¬7å‘·â•flâ•fl隞货帆敧赗产交擢.docx

附件 : 企业会计准则第 7 号 非货币性资产交换 第一章总则第一条为了规范非货币性资产交换的确认 计量和相关信息的披露, 根据 企业会计准则 基本准则, 制定本准则 第二条非货币性资产交换, 是指企业主要以固定资产 无形资产 投资性房地产和长期股权投资等非货币性资产进行的交换 该交换不涉及或只涉及少量的货币性资产 ( 即补价 ) 货币性资产, 是指企业持有的货币资金和收取固定或可确定金额的货币资金的权利

附件 : 企业会计准则第 7 号 非货币性资产交换 第一章总则第一条为了规范非货币性资产交换的确认 计量和相关信息的披露, 根据 企业会计准则 基本准则, 制定本准则 第二条非货币性资产交换, 是指企业主要以固定资产 无形资产 投资性房地产和长期股权投资等非货币性资产进行的交换 该交换不涉及或只涉及少量的货币性资产 ( 即补价 ) 货币性资产, 是指企业持有的货币资金和收取固定或可确定金额的货币资金的权利

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第四讲 : 会计科目与账户讲师 :Sai Lan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第三章会计科目与账户 1 会计科目 会计科目的概念和分类

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第四讲 : 会计科目与账户讲师 :Sai Lan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第三章会计科目与账户 1 会计科目 会计科目的概念和分类

Microsoft PowerPoint - 工程经济学-第5章.ppt

工程经济学 第 5 章 折旧 利润与所得税 上海交通大学船建学院工程经济学教学团队 2010 年 5.1 折旧 ( 含摊销 ) 与折旧方法 5.1.1 折旧的概念 折旧 (Depreciation) : 实物资产随着时间流逝和使用消耗在价值上的减少 折旧是一个会计上的概念, 它确立了一项对税前收益的年 ( 季 月 ) 度抵减值 在资产实际经济寿命年限内, 年度的抵减折旧额应尽量与该年用于创造收入而使用资产消耗价值部分相匹配

工程经济学 第 5 章 折旧 利润与所得税 上海交通大学船建学院工程经济学教学团队 2010 年 5.1 折旧 ( 含摊销 ) 与折旧方法 5.1.1 折旧的概念 折旧 (Depreciation) : 实物资产随着时间流逝和使用消耗在价值上的减少 折旧是一个会计上的概念, 它确立了一项对税前收益的年 ( 季 月 ) 度抵减值 在资产实际经济寿命年限内, 年度的抵减折旧额应尽量与该年用于创造收入而使用资产消耗价值部分相匹配

每股 1 元发放的现金股利 12 月 31 日该股票的市价为每股 18 元 2007 年 12 月 31 日该交 易性金融资产的账面价值为 ( A B.575 C D M 企业于 2007 年 1 月 1 日, 以 600 万元的价格购进当日发行的面值为 55

第五章 投资 一 单项选择题 1. 企业取得交易性金融资产时支付的税金 手续费等相关费用, 应 ( ) A. 全部计入投资成本 B. 一次计入财务费用 C. 分次计入财务费用 D. 直接计入当期投资收益 2. 交易性金融资产持有期间获得的现金股利或利息应 ( ) A. 冲减交易性金融资产 B. 冲减财务费用 C. 计入投资收益 D. 冲减应收股利 3. 短期股票投资在 ( ) 确认投资收益 A. 期末结账时

第五章 投资 一 单项选择题 1. 企业取得交易性金融资产时支付的税金 手续费等相关费用, 应 ( ) A. 全部计入投资成本 B. 一次计入财务费用 C. 分次计入财务费用 D. 直接计入当期投资收益 2. 交易性金融资产持有期间获得的现金股利或利息应 ( ) A. 冲减交易性金融资产 B. 冲减财务费用 C. 计入投资收益 D. 冲减应收股利 3. 短期股票投资在 ( ) 确认投资收益 A. 期末结账时

解析 K 型机器的可变现净值 =270-10=260( 万元 ),K 型机器的可变现净值小于其成本 280 万元, 即 K 型机器发生减值, 因此 B 材料应按其可变现净值与成本孰低计量 B 材料的可变现净值 = =100( 万元 ), 小于成本 120 万元,B

,K 型机器的可变现净值小于其成本 280 万元, 即 K 型机器发生减值, 因此 B 材料应按其可变现净值与成本孰低计量 B 材料的可变现净值 = =100( 万元 ), 小于成本 120 万元,B") http:/// 2018 年中级 中级会计实务 郭建华老师刷题内容以下讲义内容由郭建华老师整理, 题目均来自中华会计网校 2018 年中级会计职称中级会计实务 经典题解 辅导书 经典题解 辅导书由郭建华老师主编, 全面覆盖考试大纲, 重难点突出 ; 题目精心编选, 帮助学员灵活运用教材知识点, 学以致用 ; 题目非常接近考题, 有效培养学员的应考能力 如需购买, 请进入中华会计网校官网 第二章 存货

http:/// 2018 年中级 中级会计实务 郭建华老师刷题内容以下讲义内容由郭建华老师整理, 题目均来自中华会计网校 2018 年中级会计职称中级会计实务 经典题解 辅导书 经典题解 辅导书由郭建华老师主编, 全面覆盖考试大纲, 重难点突出 ; 题目精心编选, 帮助学员灵活运用教材知识点, 学以致用 ; 题目非常接近考题, 有效培养学员的应考能力 如需购买, 请进入中华会计网校官网 第二章 存货

1 固定资产折旧政策的选择 以天盛化工和育新化工为例 本案例涉及在天津滨海新区注册的两家化工行业企业 : 天津市天盛化工有限 公司 ( 以下简称 天盛化工 ) 和天津育新化工有限公司 ( 以下简称 育新化工 ) 在同样有机会享受固定资产折旧政策优惠的情况下, 两家公司却做出了不同的选 择 本案例主要

和天津育新化工有限公司 ( 以下简称 育新化工 ) 在同样有机会享受固定资产折旧政策优惠的情况下, 两家公司却做出了不同的选 择 本案例主要") 案例编号 : 案例名称 : 固定资产折旧的政策选择 以天盛化工和育新化工为例 适用课程 :选用课程 :编写目的 : 通过本案例的教学和讨论, 帮助学员了解和掌握在固定资产折旧方法的选择中, 会计人员如何在准则范围和职业道德之间进行权衡 知识点 : 折旧政策的选择 会计职业道德的环境 折旧的会计后果关键词 : 固定资产折旧 折旧政策 直线法 加速折旧法案例摘要 : 按照国家有关政策和会计准则的规定,

案例编号 : 案例名称 : 固定资产折旧的政策选择 以天盛化工和育新化工为例 适用课程 :选用课程 :编写目的 : 通过本案例的教学和讨论, 帮助学员了解和掌握在固定资产折旧方法的选择中, 会计人员如何在准则范围和职业道德之间进行权衡 知识点 : 折旧政策的选择 会计职业道德的环境 折旧的会计后果关键词 : 固定资产折旧 折旧政策 直线法 加速折旧法案例摘要 : 按照国家有关政策和会计准则的规定,

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9

2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

宁波天宏会计师事务所有限公司 宁波天宏税务师事务所 宁波建达资产评估有限公司 所长室 : 郑会建 副所长室 : 顾雪芬 业务一部 : 周英 业务二部 : 程蕾 业务三部 :

小企业会计准则讲解 ( 培训讲义 ) 宁波天宏会计师事务所有限公司 宁波天宏税务师事务所 宁波建达资产评估有限公司 所长室 : 郑会建 副所长室 : 顾雪芬 87193391 13906682947 业务一部 : 周英 87193391 13805890042 业务二部 : 程蕾 87193395 18058218588 业务三部 : 陈燕 87193393 13857885277 业务四部 : 王骏波

小企业会计准则讲解 ( 培训讲义 ) 宁波天宏会计师事务所有限公司 宁波天宏税务师事务所 宁波建达资产评估有限公司 所长室 : 郑会建 副所长室 : 顾雪芬 87193391 13906682947 业务一部 : 周英 87193391 13805890042 业务二部 : 程蕾 87193395 18058218588 业务三部 : 陈燕 87193393 13857885277 业务四部 : 王骏波

第三章 投资、成本、收入与利润.ppt

第三章投资 成本 收入与利润 本章重点 (1) 工程项目投资的概念及构成 (2) 折旧的概念 计算及其与现金流量的关系 (3) 经营成本的概念 (4) 销售税金及附加的内容 含义及计算 (5) 利润总额 所得税的计算及净利润的分配顺序 本章难点 经营成本 折旧的定义及计算方法 建设期利息的计算 章节及重点内容介绍 第一节 : 工程项目投资及构成 第二节 : 工程项目生产经营期成本费用 工程项目投资

第三章投资 成本 收入与利润 本章重点 (1) 工程项目投资的概念及构成 (2) 折旧的概念 计算及其与现金流量的关系 (3) 经营成本的概念 (4) 销售税金及附加的内容 含义及计算 (5) 利润总额 所得税的计算及净利润的分配顺序 本章难点 经营成本 折旧的定义及计算方法 建设期利息的计算 章节及重点内容介绍 第一节 : 工程项目投资及构成 第二节 : 工程项目生产经营期成本费用 工程项目投资

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

2 变更前公司采用的会计估计 ( 一 ) 应收款项 (1) 单项金额重大并单独计提坏账准备的应收款项的确认标准 单项金额重大并单项计提坏账准备的应收款项 的确认标准 应收款项余额的 10%( 含 10%) 的款项 (2) 按信用风险组合计提坏账准备的应收款项信用风险特征组合的确定依据 : 对于单项金

应收款项 (1) 单项金额重大并单独计提坏账准备的应收款项的确认标准 单项金额重大并单项计提坏账准备的应收款项 的确认标准 应收款项余额的 10%( 含 10%) 的款项 (2) 按信用风险组合计提坏账准备的应收款项信用风险特征组合的确定依据 : 对于单项金") 证券代码 :000019 200019 证券简称 : 深深宝 A 深深宝 B 公告编号 :2018-100 深圳市深宝实业股份有限公司 关于会计估计变更的公告 本公司及董事会全体成员保证公告内容的真实 准确和完整, 公告 没有虚假记载 误导性陈述或重大遗漏 深圳市深宝实业股份有限公司 ( 以下简称 公司 ) 于 2018 年 12 月 28 日召开第九届董事会第二十四次会议 第九届监事会第十三次会议,

证券代码 :000019 200019 证券简称 : 深深宝 A 深深宝 B 公告编号 :2018-100 深圳市深宝实业股份有限公司 关于会计估计变更的公告 本公司及董事会全体成员保证公告内容的真实 准确和完整, 公告 没有虚假记载 误导性陈述或重大遗漏 深圳市深宝实业股份有限公司 ( 以下简称 公司 ) 于 2018 年 12 月 28 日召开第九届董事会第二十四次会议 第九届监事会第十三次会议,

税务师考试 涉税服务实务 第七章高频考点汇总 第七章 企业涉税会计核算 序号 考点 考频 考点一 应交增值税 明细科目 考点二 未交增值税 明细科目 考点三 增值税检查调整 明细科目 考点四 税金及附加 会计科目 考点五 免抵退 的会计核算

2017 税务师考试 涉税服务实务 第七章高频考点汇总 第七章 企业涉税会计核算 序号 考点 考频 考点一 应交增值税 明细科目 考点二 未交增值税 明细科目 考点三 增值税检查调整 明细科目 考点四 税金及附加 会计科目 考点五 免抵退 的会计核算 考点六 待抵扣进项税额 明细科目 2017 税务师考试 涉税服务实务 高频考点 : 应交增值税 明细科目 内容导航 1. 进项税额 2. 销项税额抵减

2017 税务师考试 涉税服务实务 第七章高频考点汇总 第七章 企业涉税会计核算 序号 考点 考频 考点一 应交增值税 明细科目 考点二 未交增值税 明细科目 考点三 增值税检查调整 明细科目 考点四 税金及附加 会计科目 考点五 免抵退 的会计核算 考点六 待抵扣进项税额 明细科目 2017 税务师考试 涉税服务实务 高频考点 : 应交增值税 明细科目 内容导航 1. 进项税额 2. 销项税额抵减

幻灯片 1

第三部分非流动资产 小结 与企业会计准则的主要差别 1 长期投资 : 票面利率和直线法 成本法, 不用公允价值 2 固定资产利息资本化和修理费用 3 使用寿命不确定无形资产 与小企业会计制度的主要差别 1 长期股权投资的权益法 2 非货币性资产交换取得的长期股权投资 3 固定资产后续支出 4 生物资产 5 无形资产摊销根据受益对象计入成本或者费用 2012 年 103 第四部分负债与权益 负债, 是指小企业过去的交易或者事项形成的,

第三部分非流动资产 小结 与企业会计准则的主要差别 1 长期投资 : 票面利率和直线法 成本法, 不用公允价值 2 固定资产利息资本化和修理费用 3 使用寿命不确定无形资产 与小企业会计制度的主要差别 1 长期股权投资的权益法 2 非货币性资产交换取得的长期股权投资 3 固定资产后续支出 4 生物资产 5 无形资产摊销根据受益对象计入成本或者费用 2012 年 103 第四部分负债与权益 负债, 是指小企业过去的交易或者事项形成的,

幻灯片 1

固定资产子系统 (AST) 部门 : 实施部讲师 : XXXXXXXX ERP 项目广东铭科软件有限公司 Think ahead, Move fast!! 0 0 팀 1 / 2 一 系统功能及效益二 系统架构三 基本信息创建四 日常交易信息五 资产盘点管理六 资产请购管理七 自动分录管理八 管理报表 Think ahead, Move fast!! 0 0 팀 2 / 2 ( 一 ) 系统功能及效益

固定资产子系统 (AST) 部门 : 实施部讲师 : XXXXXXXX ERP 项目广东铭科软件有限公司 Think ahead, Move fast!! 0 0 팀 1 / 2 一 系统功能及效益二 系统架构三 基本信息创建四 日常交易信息五 资产盘点管理六 资产请购管理七 自动分录管理八 管理报表 Think ahead, Move fast!! 0 0 팀 2 / 2 ( 一 ) 系统功能及效益

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

一 根据所给图表,回答下列问题。

考情介绍... 1 会计解题技巧... 3 真题汇编... 10 模拟试卷汇编一... 21 模拟试卷汇编二... 32 模拟试卷汇编三... 44 模拟试卷汇编四... 55 模拟试卷汇编五... 67 中公农信社 专注于农村金融机构招聘考试培训 中公农信社 中公教育旗下品牌, 成立至今, 一直专注于全国各类农村金融机构招聘考试培训辅导, 为社会各类有志于报考农村金融机构 追求服务三农理想的有为青年提供求职规划和职业发展的精细化服务

考情介绍... 1 会计解题技巧... 3 真题汇编... 10 模拟试卷汇编一... 21 模拟试卷汇编二... 32 模拟试卷汇编三... 44 模拟试卷汇编四... 55 模拟试卷汇编五... 67 中公农信社 专注于农村金融机构招聘考试培训 中公农信社 中公教育旗下品牌, 成立至今, 一直专注于全国各类农村金融机构招聘考试培训辅导, 为社会各类有志于报考农村金融机构 追求服务三农理想的有为青年提供求职规划和职业发展的精细化服务

试卷代号 :2590 座位号 rn 国家开放大学 ( 中央广播电视大学 )2018 年秋季学期 " 开放专科 " 期末考试 中级财务会计 ( 一 ) 试题 曰 2019 年 1 月 六四 一 单项选择题 ( 从下列各题的 4 个选项中选择 1 个正确的, 并将其 序号字母填入题后的括号里 每小题 2

2018 年秋季学期 开放专科 期末考试 中级财务会计 ( 一 ) 试题 曰 2019 年 1 月 六四 一 单项选择题 ( 从下列各题的 4 个选项中选择 1 个正确的, 并将其 序号字母填入题后的括号里 每小题 2") 试卷代号 :2590 座位号 rn 国家开放大学 ( 中央广播电视大学 )2018 年秋季学期 " 开放专科 " 期末考试 中级财务会计 ( 一 ) 试题 曰 2019 年 1 月 六四 一 单项选择题 ( 从下列各题的 4 个选项中选择 1 个正确的, 并将其 序号字母填入题后的括号里 每小题 2 分, 共 20 分 ) 1. 企业下列存款的增加, 不通过 " 其他货币资金 " 账户核算的是 (

试卷代号 :2590 座位号 rn 国家开放大学 ( 中央广播电视大学 )2018 年秋季学期 " 开放专科 " 期末考试 中级财务会计 ( 一 ) 试题 曰 2019 年 1 月 六四 一 单项选择题 ( 从下列各题的 4 个选项中选择 1 个正确的, 并将其 序号字母填入题后的括号里 每小题 2 分, 共 20 分 ) 1. 企业下列存款的增加, 不通过 " 其他货币资金 " 账户核算的是 (

借 : 无形资产 应交税费 应交增值税 ( 进项税额 )(1000 6%)60 未确认融资费用 贷 : 长期应付款 ( )5 000 银行存款 (2)2016 年 12 月 31 日借 : 财务费用 [( ) 10%]3

![借 : 无形资产 应交税费 应交增值税 ( 进项税额 )(1000 6%)60 未确认融资费用 贷 : 长期应付款 ( )5 000 银行存款 (2)2016 年 12 月 31 日借 : 财务费用 [( ) 10%]3](/thumbs/92/109710370.jpg "借 : 无形资产 应交税费 应交增值税 ( 进项税额 )(1000 6%)60 未确认融资费用 贷 : 长期应付款 ( )5 000 银行存款 (2)2016 年 12 月 31 日借 : 财务费用 [( ) 10%]3") 考点一 : 无形资产的初始计量 ( 一 ) 外购无形资产 1. 计入无形资产成本的内容购买价款 相关税费 ( 不包括可以抵扣的增值税 ) 以及直接归属于使该项资产达到预定用途所发生的其他支出, 其中, 包括发生的专业服务费用 测试无形资产是否能够正常发挥作用的费用等 2. 不计入无形资产成本的内容不包括为引入新产品进行宣传发生的广告费 ( 计入销售费用 ) 管理费用及其他间接费用, 也不包括在无形资产已经达到预定用途以后发生的费用

考点一 : 无形资产的初始计量 ( 一 ) 外购无形资产 1. 计入无形资产成本的内容购买价款 相关税费 ( 不包括可以抵扣的增值税 ) 以及直接归属于使该项资产达到预定用途所发生的其他支出, 其中, 包括发生的专业服务费用 测试无形资产是否能够正常发挥作用的费用等 2. 不计入无形资产成本的内容不包括为引入新产品进行宣传发生的广告费 ( 计入销售费用 ) 管理费用及其他间接费用, 也不包括在无形资产已经达到预定用途以后发生的费用

5. 减免税款 专栏, 记录一般纳税人按现行增值税制度规定准予减免的增值税额 ; 6. 销项税额 专栏, 记录一般纳税人销售货物 加工修理修配劳务 服务 无形资产或不动产应收取的增值税额, 以及从境外单位或个人购进服务 无形资产或不动产应扣缴的增值税额 ; 7. 出口退税 专栏, 记录一般纳税人出口

关于增值税会计处理的规定 ( 征求意见稿 ) 根据 中华人民共和国增值税暂行条例 和 关于全面推开营业税改征增值税试点的通知 等有关规定, 现对增值税有关会计处理规定如下 : 一 会计科目及专栏设置增值税一般纳税人应当在 应交税费 科目下设置 应交增值税 未交增值税 预缴增值税 待抵扣进项税额 待认证进项税额 待转销项税额 等明细科目 ( 一 ) 增值税一般纳税人应在 应交增值税 明细账内设置 进项税额

关于增值税会计处理的规定 ( 征求意见稿 ) 根据 中华人民共和国增值税暂行条例 和 关于全面推开营业税改征增值税试点的通知 等有关规定, 现对增值税有关会计处理规定如下 : 一 会计科目及专栏设置增值税一般纳税人应当在 应交税费 科目下设置 应交增值税 未交增值税 预缴增值税 待抵扣进项税额 待认证进项税额 待转销项税额 等明细科目 ( 一 ) 增值税一般纳税人应在 应交增值税 明细账内设置 进项税额

3.企业会计准则--所得税

企业会计准则第 18 号 所得税 主讲 : 郭永清博士 上海国家会计学院 上海国家会计学院远程教育网 1 一 确认递延所得税的必要性二 资产和负债的计税基础 三 递延所得税资产和负债的确认 四 所得税的确认和计量五 衔接规定 上海国家会计学院远程教育网 2 一 确认递延所得税的必要性 递延所得税的确认体现了 : 1. 资产 负债的界定 2. 权责发生制原则 -- 交易或事项在某一会计期间确认, 与其相关的所得税影响亦应在该期间内确认

企业会计准则第 18 号 所得税 主讲 : 郭永清博士 上海国家会计学院 上海国家会计学院远程教育网 1 一 确认递延所得税的必要性二 资产和负债的计税基础 三 递延所得税资产和负债的确认 四 所得税的确认和计量五 衔接规定 上海国家会计学院远程教育网 2 一 确认递延所得税的必要性 递延所得税的确认体现了 : 1. 资产 负债的界定 2. 权责发生制原则 -- 交易或事项在某一会计期间确认, 与其相关的所得税影响亦应在该期间内确认

PowerPoint 演示文稿

初级职称 微信号 :duia0251 ( 解决学习问题 ) 微信公众号 : Joy301415926 ( 分享知识和生活 ) 个人简介 靳焕焕 ( 劲老师 ) 会计学专业管理学与文学双学士学位中国注册会计师对啊网教学组长 对未来真正的慷慨, 就是把一切奉献给现在! 1 初级职称 You are unique. You are a marvel. In the past five hundred years,

初级职称 微信号 :duia0251 ( 解决学习问题 ) 微信公众号 : Joy301415926 ( 分享知识和生活 ) 个人简介 靳焕焕 ( 劲老师 ) 会计学专业管理学与文学双学士学位中国注册会计师对啊网教学组长 对未来真正的慷慨, 就是把一切奉献给现在! 1 初级职称 You are unique. You are a marvel. In the past five hundred years,

模拟试题 ( 二 ) 一 单项选择题 1 根据会计主体假设进行判断, 下列表述不正确的是 ( ) A 会计主体假设明确了企业会计确认 计量和报告的空间范围 B 企业股东个人对外投资业务, 不属于企业的核算内容 C 甲公司会计将公司投资者个人支出记入公司账目 D 会计主体是指会计工作服务的特定对象 2

一 单项选择题 1 根据会计主体假设进行判断, 下列表述不正确的是 ( ) A 会计主体假设明确了企业会计确认 计量和报告的空间范围 B 企业股东个人对外投资业务, 不属于企业的核算内容 C 甲公司会计将公司投资者个人支出记入公司账目 D 会计主体是指会计工作服务的特定对象 2") 模拟试题 ( 二 ) 一 单项选择题 1 根据会计主体假设进行判断, 下列表述不正确的是 ( ) A 会计主体假设明确了企业会计确认 计量和报告的空间范围 B 企业股东个人对外投资业务, 不属于企业的核算内容 C 甲公司会计将公司投资者个人支出记入公司账目 D 会计主体是指会计工作服务的特定对象 2 下列各项中, 不符合谨慎性原则的是 ( ) A 固定资产加速折旧 B 计提坏账准备 C 计提存货跌价准备

模拟试题 ( 二 ) 一 单项选择题 1 根据会计主体假设进行判断, 下列表述不正确的是 ( ) A 会计主体假设明确了企业会计确认 计量和报告的空间范围 B 企业股东个人对外投资业务, 不属于企业的核算内容 C 甲公司会计将公司投资者个人支出记入公司账目 D 会计主体是指会计工作服务的特定对象 2 下列各项中, 不符合谨慎性原则的是 ( ) A 固定资产加速折旧 B 计提坏账准备 C 计提存货跌价准备

一 根据所给图表,回答下列问题。

2018 年海南农信社笔试模拟考试 财务会计 一 单选题 ( 共 30 题 每题 1.5 分, 共 45 分, 每小题备选答案中, 只 有一个符合题意的正确答案, 多选 错选, 不选均不得分 ) 1. 企业持有至到期投资, 为分期付息 到期还本的债券, 则期末尚未收到的利息应借记 ( ) 科目 A. 应收利息 B. 投资收益 C. 持有至到期投资 利息调整 D. 持有至到期投资 应计利息 2. 在采用成本法核算长期股权投资的情况下,

2018 年海南农信社笔试模拟考试 财务会计 一 单选题 ( 共 30 题 每题 1.5 分, 共 45 分, 每小题备选答案中, 只 有一个符合题意的正确答案, 多选 错选, 不选均不得分 ) 1. 企业持有至到期投资, 为分期付息 到期还本的债券, 则期末尚未收到的利息应借记 ( ) 科目 A. 应收利息 B. 投资收益 C. 持有至到期投资 利息调整 D. 持有至到期投资 应计利息 2. 在采用成本法核算长期股权投资的情况下,

( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括 收入减去费用后的净额 直接计入当期损益的利得和 损失等 2

利润的形成 利润是企业在一定会计期间的经营成果, 包括 收入减去费用后的净额 直接计入当期损益的利得和 损失等 2") 第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务 第二节资金筹集业务 第三节固定资产业务 第四节材料采购业务 第五节生产业务 第六节销售业务 第七节期间费用 第八节利润形成于分配业务 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括 收入减去费用后的净额 直接计入当期损益的利得和 损失等 2 ( 一 ) 利润的形成 A 利润是衡量企业经济效益高低的一项重要指标 B.

第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务 第二节资金筹集业务 第三节固定资产业务 第四节材料采购业务 第五节生产业务 第六节销售业务 第七节期间费用 第八节利润形成于分配业务 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括 收入减去费用后的净额 直接计入当期损益的利得和 损失等 2 ( 一 ) 利润的形成 A 利润是衡量企业经济效益高低的一项重要指标 B.

C D 来自刘忠老师 直播刷题班 3 某企业为增值税一般纳税人 本月购进原材料 200 吨, 增值税专用发票上注明的价款为 60 万元, 增值税税额为 10.2 万元, 支付的保险费为 3 万元, 入库前的挑选整理费用为 1 万元 不考虑其他因素, 该批原材料实际成本为每

2018 年初级会计实务经典 130 题 一 单选题 1 某企业为增值税一般纳税人,2016 年 9 月购入一批原材料, 增值税专用发票上注明的价款为 50 万元 增值税税额为 8.5 万元 款项已经支付 另以银行存款支付装卸费 0.3 万元 ( 不考虑增值税 ) 入库时发生挑选整理费 0.2 万元 运输途中发生合理损耗 0.1 万元 不考虑其他因素 该批原材料的入账成本为 ( ) 万元 (2017

2018 年初级会计实务经典 130 题 一 单选题 1 某企业为增值税一般纳税人,2016 年 9 月购入一批原材料, 增值税专用发票上注明的价款为 50 万元 增值税税额为 8.5 万元 款项已经支付 另以银行存款支付装卸费 0.3 万元 ( 不考虑增值税 ) 入库时发生挑选整理费 0.2 万元 运输途中发生合理损耗 0.1 万元 不考虑其他因素 该批原材料的入账成本为 ( ) 万元 (2017

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional ACCA Research Accounting Institute (APA) ACCA P2 Corporate reporting(int.) Chapter 25 IAS12 Income tax ACCA Lecturer: Roy Wang ACCAspace

Professional Accounting Education Provided by Academy of Professional ACCA Research Accounting Institute (APA) ACCA P2 Corporate reporting(int.) Chapter 25 IAS12 Income tax ACCA Lecturer: Roy Wang ACCAspace

第五章 借贷记账法下主要经济业务的账务处理 1 企业的主要经济业务 2 资金筹集业务的账务处理 6 7 销售业务的账务处理 期间费用的账务处理 3 固定资产业务的账务处理 8 营业外收支的账务处理 4 材料采购业务的账务处理 5 生产业务的账务处理 9 利润形成与分配业务的账务处理 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

Professional Accounting Education Provided by Academy of Professional Accounting (APA) 会计从业资格 会计基础 第六讲 : 借贷记账法下主要经济业务的账务处理 讲师 :SaiLan ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 第五章 借贷记账法下主要经济业务的账务处理

2013年资产负债表(gexh)1.xlsx

1.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,

2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

D ( ) 是复式记账的理论基础, 是余额试算平衡的理论依据, 也是编制资产负债表的理论依据 A. 会计科目 B. 账户 C. 资产 = 负债 + 所有者权益 D. 收入 - 费用 = 利润 年初某公司 盈余公积 余额为 120 万元, 当年实现利润总额 900 万元

是复式记账的理论基础, 是余额试算平衡的理论依据, 也是编制资产负债表的理论依据 A. 会计科目 B. 账户 C. 资产 = 负债 + 所有者权益 D. 收入 - 费用 = 利润 年初某公司 盈余公积 余额为 120 万元, 当年实现利润总额 900 万元") 2014 年初级会计实务真题 一 单项选择题 ( 本类题共 24 小题, 每小题 1.5 分, 共 36 分 每小题备选答案中, 只有一个符合题意的正确答案 多选 错选 不选均不得分 请使用计算机鼠标在计算机答题界面上点击试题答案备选选项前的按钮 作答 ) 1. 根据我国会计准则的规定, 企业在对会计要素进行计量时, 一般采用 ( ), 采用其他计量属性的, 应当保证所确定的会计要素的金额能够持续取得并可靠计量

2014 年初级会计实务真题 一 单项选择题 ( 本类题共 24 小题, 每小题 1.5 分, 共 36 分 每小题备选答案中, 只有一个符合题意的正确答案 多选 错选 不选均不得分 请使用计算机鼠标在计算机答题界面上点击试题答案备选选项前的按钮 作答 ) 1. 根据我国会计准则的规定, 企业在对会计要素进行计量时, 一般采用 ( ), 采用其他计量属性的, 应当保证所确定的会计要素的金额能够持续取得并可靠计量

5. 长期股权投资采用权益法核算, 年末根据被投资企业实现的净利润确认投资收益时, 会计上应借记的账户是 λ A." 应收股和 U " B. " 投资收益 " C. " 长期股权投资 " D. " 持有至到期投资 " 6. 固定资产如果本期多计折旧, 结果是一定使 ( λ A. 期末固定资产净值减少

试卷代号 : 2 5 9 0 座位号 CD 国家开放大学 ( 中央广播电视大学 ) 2 0 1 4 年春季学期 " 开放专科 " 期末考试 中级财务会计 ( 一 ) 试题 2014 年 7 月 题号 一 二 三 四 五 六 总分 分数 I I 得分 评卷人 一 单项选择题 { 从下列每小题的四个选项中选择一个正确的, 将其 序号填入题后的括号里 每小题 2 分, 共 2 0 分 ) 1. 按照我国现金管理制度的有关规定,

试卷代号 : 2 5 9 0 座位号 CD 国家开放大学 ( 中央广播电视大学 ) 2 0 1 4 年春季学期 " 开放专科 " 期末考试 中级财务会计 ( 一 ) 试题 2014 年 7 月 题号 一 二 三 四 五 六 总分 分数 I I 得分 评卷人 一 单项选择题 { 从下列每小题的四个选项中选择一个正确的, 将其 序号填入题后的括号里 每小题 2 分, 共 2 0 分 ) 1. 按照我国现金管理制度的有关规定,

发阶段发生支出 125 万元 开发阶段的支出均满足资本化条件,4 月 15 日, 该软件开发成功并依法申请了专利 支付相关手续费 1 万元, 不考虑其他因素, 该项无形资产的入账价值为 ( ) 万元 A.126 B.155 C.125 D 下列各项中, 关于股份公司溢价发行股票的相关会

万元 A.126 B.155 C.125 D 下列各项中, 关于股份公司溢价发行股票的相关会") 2017 年初级会计实务考试真题 一 单项选择题 ( 本类题共 24 小题, 每小题 1.5 分, 共 36 分 每小题备选答案中, 只有一个符合题意的正确答案 多选 错选 不选均不得分 请使用计算机鼠标在计算机答题界面上点击试题答案备选选项前的按钮 作答 ) 1. 下列不确认为企业资产的是 ( ) A. 已经过期, 腐烂变质的存货 B. 融资租入的固定资产 C. 机器设备 D. 专利权 2. 下列各项中,

2017 年初级会计实务考试真题 一 单项选择题 ( 本类题共 24 小题, 每小题 1.5 分, 共 36 分 每小题备选答案中, 只有一个符合题意的正确答案 多选 错选 不选均不得分 请使用计算机鼠标在计算机答题界面上点击试题答案备选选项前的按钮 作答 ) 1. 下列不确认为企业资产的是 ( ) A. 已经过期, 腐烂变质的存货 B. 融资租入的固定资产 C. 机器设备 D. 专利权 2. 下列各项中,

6. 以下四个账户中, 借方表示增加的账户是 A. 预收账款 B. 主营业务收入 C. 财务费用 D. 实收资本 7. 在借贷记账法下, 负债类账户的期末余额等于 A. 期初借方余额 + 本期借方发生额一本期贷方发生额 B. 期初贷方余额 + 本期贷方发生额一本期借方发生额 C. 期初借方余额十本期

2008 年福建省高职高专升本科入学考试 财务管理 会计学 专业知识试卷 第一部分基础会计 ( 共 1 00 分 ) 一 单项选择题 ( 本大题共 1 5 小题, 每小题 2 分, 共 30 分 ) 在每小题列出的四个备选项中只有一个是符合题目要求的, 请将其选出并将其代码填写在题后的 内 1. 会计的基本职能是 A. 分析和计算 B. 预测和决策 C. 计划和控制 D. 反映和监督 2. 如果一项经济业务有多种会计处理方法可供选择,

2008 年福建省高职高专升本科入学考试 财务管理 会计学 专业知识试卷 第一部分基础会计 ( 共 1 00 分 ) 一 单项选择题 ( 本大题共 1 5 小题, 每小题 2 分, 共 30 分 ) 在每小题列出的四个备选项中只有一个是符合题目要求的, 请将其选出并将其代码填写在题后的 内 1. 会计的基本职能是 A. 分析和计算 B. 预测和决策 C. 计划和控制 D. 反映和监督 2. 如果一项经济业务有多种会计处理方法可供选择,

大家网

真题园 http://www.zhentiyuan.com 2004 年初级会计职称考试 初级会计实务 试题及答案 一 单项选择题 ( 本类题共 20 题, 每小题 1 分, 共 20 分 每小题备选答案中, 只有一个符合题意的正确答案 请将选定的答案, 按答题卡要求, 用 2B 铅笔填涂答题卡中题号 1 至 20 信息点 多选 错选 不选均不得分 ) 1. 根据 会计档案管理办法 的规定, 企业季度财务会计报告的保管期限应为

真题园 http://www.zhentiyuan.com 2004 年初级会计职称考试 初级会计实务 试题及答案 一 单项选择题 ( 本类题共 20 题, 每小题 1 分, 共 20 分 每小题备选答案中, 只有一个符合题意的正确答案 请将选定的答案, 按答题卡要求, 用 2B 铅笔填涂答题卡中题号 1 至 20 信息点 多选 错选 不选均不得分 ) 1. 根据 会计档案管理办法 的规定, 企业季度财务会计报告的保管期限应为

6. 单选题 2X15 年 5 月 20 日, 甲公司以银行存款 300 万元 ( 其中包含乙公司已宣告但尚未发放的现金股利 6 万元 ) 从二级市场购入乙公司 10 万股普通股票, 另支付相关交易费用 2 万元 甲公司将该股票投资划分为可供出售金融资产 2X15 年年末该股票公允价值上升至 310

从二级市场购入乙公司 10 万股普通股票, 另支付相关交易费用 2 万元 甲公司将该股票投资划分为可供出售金融资产 2X15 年年末该股票公允价值上升至 310") 2016 会计实务冲刺卷 5 试题数 :45 参考时间 ( 分钟 ):120 总分 :93.5 完成本份试卷后, 请登录下面的链接, 了解自己的排名, 并针对自己的薄弱环节进行针对练习, 实现快速提高答案提交地址 :http://www.91up.com/practice/simulate/batch?unitid=1447&paperid=574802 单选题 1.: 1. 单选题甲公司为增值税一般纳税人,

2016 会计实务冲刺卷 5 试题数 :45 参考时间 ( 分钟 ):120 总分 :93.5 完成本份试卷后, 请登录下面的链接, 了解自己的排名, 并针对自己的薄弱环节进行针对练习, 实现快速提高答案提交地址 :http://www.91up.com/practice/simulate/batch?unitid=1447&paperid=574802 单选题 1.: 1. 单选题甲公司为增值税一般纳税人,

中级财务会计综合题

中级财务会计复习题 一 名词解释 1 材料成本差异 2 财务报告 3 成本 4 重置完全价值 5 实质重于形式 6 金融资产 7 权责发生制 8. 资产负债表日后事项 9. 所有者权益变动表 10 未达账项 11 资产 12 资产可收回金额 13 资产公允价值 14 资产组 15 无形资产 二 单项选择 1. 明确会计反映的特定对象, 界定会计核算范围的基本假设是 A. 会计主体 B. 持续经营 C.

中级财务会计复习题 一 名词解释 1 材料成本差异 2 财务报告 3 成本 4 重置完全价值 5 实质重于形式 6 金融资产 7 权责发生制 8. 资产负债表日后事项 9. 所有者权益变动表 10 未达账项 11 资产 12 资产可收回金额 13 资产公允价值 14 资产组 15 无形资产 二 单项选择 1. 明确会计反映的特定对象, 界定会计核算范围的基本假设是 A. 会计主体 B. 持续经营 C.

PowerPoint 演示文稿

第四节材料采购业务的账务处理 om 材料的采购成本 材料的采购成本是指企业物资从采购到入库前所发生的全部支出, 包括购买价款 相关税费 运输费 装卸费 保险费以及其他可归属于采购成本的费用 om 什么是实际成本法? 什么是计划成本法? 分别有什么优缺点? om 实际成本法下账户设置 实际成本法是以中间产品生产时发生的生产成本作为其内部转移价格的方法 优点 : 由于实际成本有据可查, 具有一定的客观性,

第四节材料采购业务的账务处理 om 材料的采购成本 材料的采购成本是指企业物资从采购到入库前所发生的全部支出, 包括购买价款 相关税费 运输费 装卸费 保险费以及其他可归属于采购成本的费用 om 什么是实际成本法? 什么是计划成本法? 分别有什么优缺点? om 实际成本法下账户设置 实际成本法是以中间产品生产时发生的生产成本作为其内部转移价格的方法 优点 : 由于实际成本有据可查, 具有一定的客观性,

( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后的净额 直接计入当期损益的利得和损失等 A 利润是衡量企业经济效益高低的一项重要指标 B. 利润是指企业在一定会计期间的经济成果, 包括营业利润 利润总额 和净利润 2

利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后的净额 直接计入当期损益的利得和损失等 A 利润是衡量企业经济效益高低的一项重要指标 B. 利润是指企业在一定会计期间的经济成果, 包括营业利润 利润总额 和净利润 2") 第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务 第二节资金筹集业务 第三节固定资产业务 第四节材料采购业务 第五节生产业务 第六节销售业务 第七节期间费用 第八节利润形成于分配业务 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后的净额 直接计入当期损益的利得和损失等 A 利润是衡量企业经济效益高低的一项重要指标 B. 利润是指企业在一定会计期间的经济成果,

第五章借贷记账法下主要经济业务的账务处理 第一节企业的主要经济业务 第二节资金筹集业务 第三节固定资产业务 第四节材料采购业务 第五节生产业务 第六节销售业务 第七节期间费用 第八节利润形成于分配业务 ( 一 ) 利润的形成 利润是企业在一定会计期间的经营成果, 包括收入减去费用后的净额 直接计入当期损益的利得和损失等 A 利润是衡量企业经济效益高低的一项重要指标 B. 利润是指企业在一定会计期间的经济成果,

借 : 非流动资产基金 - 固定资产贷 : 累计折旧 ( 3) 固定资产的处置固定资产处置具体包括出售 报废 毁损 无偿调出 对外捐赠等 ; 处置净收入根据国家有关规定处理 1 固定资产转入待处置资产时 : 借 : 待处置资产损溢累计折旧贷 : 固定资产 2 固定资产报经批准予以核销时 : 借 :

固定资产的处置固定资产处置具体包括出售 报废 毁损 无偿调出 对外捐赠等 ; 处置净收入根据国家有关规定处理 1 固定资产转入待处置资产时 : 借 : 待处置资产损溢累计折旧贷 : 固定资产 2 固定资产报经批准予以核销时 : 借 :") ( 六 ) 固定资产 1. 概述事业单位的固定资产是指事业单位持有的使用期限超过 1 年 ( 不含 1 年 ) 单位价值在 1000 元以上 ( 其中, 专用设备单位价值在 1500 元以上 ), 并在使用过程中基本保持原物质形态的资产 ; 单位价值虽未达到规定标准, 但使用期限超过 1 年 ( 不含 1 年 ) 的大批同类物资, 作为固定资产核算 事业单位固定资产一般分为六类 : 房屋及构筑物 ;

( 六 ) 固定资产 1. 概述事业单位的固定资产是指事业单位持有的使用期限超过 1 年 ( 不含 1 年 ) 单位价值在 1000 元以上 ( 其中, 专用设备单位价值在 1500 元以上 ), 并在使用过程中基本保持原物质形态的资产 ; 单位价值虽未达到规定标准, 但使用期限超过 1 年 ( 不含 1 年 ) 的大批同类物资, 作为固定资产核算 事业单位固定资产一般分为六类 : 房屋及构筑物 ;

一 单选题 存货的初始计量 1. 甲公司为增值税一般纳税人, 适用的增值税税率为 17% 2015 年 12 月 12 日, 接受丙公司的来料加工业务, 来料加工原材料的公允价值为 600 万元 至 12 月 31 日, 来料加工业务尚未完成, 共计领用来料加工原材料的 40%, 实际发生加工成本

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 习题讲解 会计 第四讲 第三章 存货 讲师 :Sunny Cheng ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 一 单选题 存货的初始计量 1. 甲公司为增值税一般纳税人,

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 习题讲解 会计 第四讲 第三章 存货 讲师 :Sunny Cheng ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 一 单选题 存货的初始计量 1. 甲公司为增值税一般纳税人,