税讯一 : 金融账户涉税信息自动交换标准简介 金融账户涉税信息自动交换标准简介 随着经济全球化进程的不断加快, 纳税人通过境外金融机构持有和管理资产, 并将收益隐匿在境外金融账户以逃避居民国纳税义务的现象日趋严重, 各国对进一步加强国际税收信息交换 维护本国税收权益的意愿愈显迫切 受二十国集团 (G

|

|

|

- 蝙颔 代

- 5 years ago

- Views:

Transcription

1 深圳市律师协会税务法律专业委员会 2017 年 6 月税法资讯汇编 目 录 行业动态 金融账户涉税信息自动交换标准简介...1 税法速递 财政部 国家税务总局关于扩大小型微利企业所得税优惠政策范围的通知...9 国家税务总局关于创业投资企业和天使投资个人税收试点政策有关问题的公告...10 国家税务总局关于设有固定装置非运输车辆免税图册有关事项的公告...14 关于 国家税务总局关于设有固定装置非运输车辆免税图册有关事项的公告 的解读..15 财政部 税务总局 民政部关于继续实施扶持自主就业退役士兵创业就业有关税收政策的通知 财政部 税务总局 人力资源社会保障部关于继续实施支持和促进重点群体创业就业有关税收政策的通知...18 国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告...20 关于 国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告 的解读..22 深圳市律师协会税务法律委员会 2017 年 6 月 30 日

, 获得当年 G20 布里斯班峰会的核准, 为各国加强国际税收合作 打击跨境逃避税提供了强有力的工具 在 G20 的大力推动下, 截至目前已有 100 个国家 ( 地区 ) 承诺实施 标准 标准 由主管当局间协议范本和统一报告标准两部分内容组成 主管当局间协议范本是规范各国 ( 地区 )")

2 税讯一 : 金融账户涉税信息自动交换标准简介 金融账户涉税信息自动交换标准简介 随着经济全球化进程的不断加快, 纳税人通过境外金融机构持有和管理资产, 并将收益隐匿在境外金融账户以逃避居民国纳税义务的现象日趋严重, 各国对进一步加强国际税收信息交换 维护本国税收权益的意愿愈显迫切 受二十国集团 (G20) 委托,2014 年 7 月, 经济合作与发展组织 (OECD) 发布了金融账户涉税信息自动交换标准 ( 以下简称 标准 ), 获得当年 G20 布里斯班峰会的核准, 为各国加强国际税收合作 打击跨境逃避税提供了强有力的工具 在 G20 的大力推动下, 截至目前已有 100 个国家 ( 地区 ) 承诺实施 标准 标准 由主管当局间协议范本和统一报告标准两部分内容组成 主管当局间协议范本是规范各国 ( 地区 ) 税务主管当局之间如何开展金融账户涉税信息自动交换的操作性文件, 以互惠型模式为基础, 分为双边和多边两个版本 统一报告标准规定了金融机构收集和报送外国税收居民个人和企业账户信息的相关要求和程序 根据 标准 开展金融账户涉税信息自动交换, 首先由一国 ( 地区 ) 金融机构通过尽职调查程序识别另一国 ( 地区 ) 税收居民个人和企业在该机构开立的账户, 按年向金融机构所在国 ( 地区 ) 主管部门报送账户持有人名称 纳税人识别号 地址 账号 余额 利息 股息以及出售金融资产的收入等信息, 再由该国 ( 地区 ) 税务主管当局与账户持有人的居民国税务主管当局开展信息交换, 最终为各国 ( 地区 ) 进行跨境税源监管提供信息支持 具体过程如下图所示 : 第 1 页共 24 页

间相互交换金融账户涉税信息提供了操 作层面的多边法律工具 2016 年 10 月 国家税务总局就 非居民金融账户涉税信息尽职调查管理办法 ( 征 求意见稿 ) 公开征求意见 2017 年 5 月 9 日 非居民金融账户涉税信息尽职调查管理办法 正式发布 2017 年 7 月 1 日")

3 我国 标准 实施时间表 2014 年 9 月 经国务院批准, 我国在 G20 财政部长和央行行长会议上承诺将实施 标 准, 首次对外交换信息的时间为 2018 年 9 月 2015 年 7 月 多边税收征管互助公约 由第 12 届全国人大常委会第 15 次会议批 准, 已于 2016 年 2 月对我国生效, 为实施 标准 奠定了多边法律基础 2015 年 12 月 经国务院批准, 国家税务总局签署了 金融账户涉税信息自动交换 多边主管当局间协议, 为我国与其他国家 ( 地区 ) 间相互交换金融账户涉税信息提供了操 作层面的多边法律工具 2016 年 10 月 国家税务总局就 非居民金融账户涉税信息尽职调查管理办法 ( 征 求意见稿 ) 公开征求意见 2017 年 5 月 9 日 非居民金融账户涉税信息尽职调查管理办法 正式发布 2017 年 7 月 1 日 金融机构开始对新开立的个人和机构账户开展尽职调查 2017 年 12 月 31 日前金融机构完成对存量个人高净值账户 ( 截至 2017 年 6 月 30 日金融账户加总余额超过 100 万美元 ) 的尽职调查 2018 年 5 月 31 日前 金融机构报送信息 2018 年 9 月 国家税务总局与其他国家 ( 地区 ) 税务主管当局第一次交换信息 第 2 页共 24 页

4 2018 年 12 月 31 日前 金融机构完成对存量个人低净值账户和全部存量机构账户的 尽职调查 金融机构是开展金融账户涉税信息尽职调查和信息报送工作的主体, 主要是指依法在中华人民共和国境内设立的金融机构, 不包括我国金融机构在海外的分支机构 上述金融机构按照业务类型分为四类 : 存款机构 托管机构 投资机构和特定的保险机构, 不包括金融资产管理公司 财务公司 金融租赁公司 汽车金融公司 消费金融公司 货币经纪公司 证券登记结算机构等 金融机构可以委托代第三方开展尽职调查和信息报送, 但相关责任仍由金融机构承担 基金 信托等属于投资机构的, 可以分别由基金管理公司 信托公司作为第三方完成尽职调查相关工作 金融机构应对在本机构开立的相关账户进行尽职调查, 识别非居民金融账户, 记录并报送非居民金融账户相关信息 非居民是指中国税收居民以外的个人 企业和其他组织, 但不包括政府机构 国际组织 中央银行 金融机构或者在证券市场上市交易的公司及其关联机构 前述证券市场是指被所在地政府认可和监管的证券市场 中国税收居民是指中国税法规定的居民企业或者居民个人 非居民金融账户是指在我国境内的金融机构开立或者保有的 由非居民持有或者有非居民控制人的消极非金融机构持有的金融账户 金融机构应当在识别出非居民金融账户之日起将其归入非居民金融账户进行管理 账户持有人同时构成中国税收居民和其他国家 ( 地区 ) 税收居民的, 金融机构也应当收集并报送其账户信息 根据账户持有人的不同, 金融账户分为个人账户和机构账户 个人账户和机构账户又 以 2017 年 6 月 30 日为时间点进一步划分为新开账户和存量账户 每种账户的尽职调查程序 均有所不同 ( 一 ) 新开个人账户尽职调查程序 第 3 页共 24 页

5 ( 二 ) 存量个人高净值账户尽职调查程序 第 4 页共 24 页

6 ( 三 ) 存量个人低净值账户尽职调查程序 ( 四 ) 新开机构账户尽职调查程序 第 5 页共 24 页

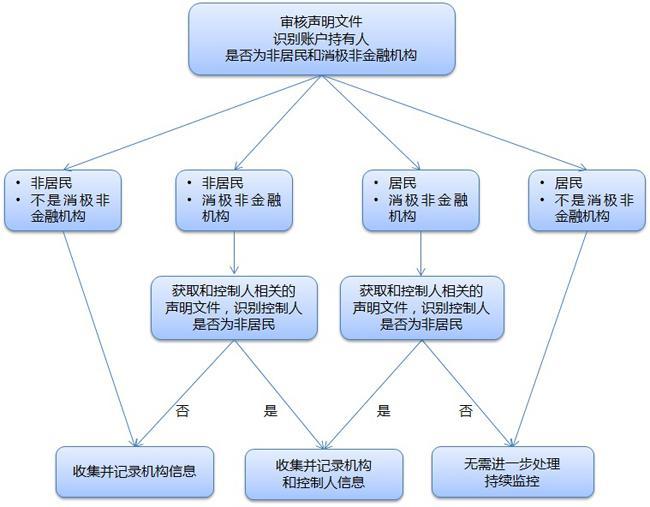

7 ( 五 ) 存量机构账户尽职调查程序之一识别非居民 ( 六 ) 存量机构账户尽职调查程序之二识别消极非金融机构 第 6 页共 24 页

居民国 ( 地区 ) 纳税人识别号 出生地 出生日期 ( 二 ) 账号或者类似信息 ( 三 ) 公历年度年末单个非居民账户的余额或者净值 ( 包括具有现金价值的保险合同或者年金合同的现金价值或者退保价值 ) 账户在本年度内注销的, 余额为零, 同时应当注明账户已注销 ( 四 ) 存款账户,")

8 金融机构应当汇总报送境内分支机构的下列非居民账户信息, 并注明报送信息的金融机构名称 地址以及纳税人识别号 : ( 一 ) 个人账户持有人的姓名 现居地址 税收居民国 ( 地区 ) 居民国( 地区 ) 纳税人识别号 出生地 出生日期 ; 机构账户持有人的名称 地址 税收居民国 ( 地区 ) 居民国 ( 地区 ) 纳税人识别号 ; 机构账户持有人是有非居民控制人的消极非金融机构的, 还应当报送非居民控制人的姓名 现居地址 税收居民国 ( 地区 ) 居民国 ( 地区 ) 纳税人识别号 出生地 出生日期 ( 二 ) 账号或者类似信息 ( 三 ) 公历年度年末单个非居民账户的余额或者净值 ( 包括具有现金价值的保险合同或者年金合同的现金价值或者退保价值 ) 账户在本年度内注销的, 余额为零, 同时应当注明账户已注销 ( 四 ) 存款账户, 报送公历年度内收到或者计入该账户的利息总额 ( 五 ) 托管账户, 报送公历年度内收到或者计入该账户的利息总额 股息总额以及其他由于被托管资产而收到或者计入该账户的收入总额 报送信息的金融机构为代理人 中间人或者名义持有人的, 报送因销售或者赎回金融资产而收到或者计入该托管账户的收入总额 ( 六 ) 其他账户, 报送公历年度内收到或者计入该账户的收入总额, 包括赎回款项的总额 ( 七 ) 国家税务总局要求报送的其他信息 第 7 页共 24 页

9 上述报送信息中涉及金额的, 应当按原币种报送并且标注原币种名称 对于存量账户, 金融机构现有客户资料中没有居民国 ( 地区 ) 纳税人识别号 出生日期或者出生地信息的, 无需报送上述信息 但是, 金融机构应当在上述账户被认定为非居民账户的次年年底前, 积极采取措施, 获取上述信息 非居民账户持有人无税收居民国 ( 地区 ) 纳税人识别号的, 金融机构无需收集并报送纳税人识别号信息 ( 内容来源于国家税务总局网站 : 第 8 页共 24 页

10 税讯二 : 财政部税务总局关于扩大小型微利企业所得税优惠政策范围的通知 财政部税务总局关于扩大小型微利企业所得税优惠政策范围的通知 ( 财税 号 ) 各省 自治区 直辖市 计划单列市财政厅 ( 局 ) 国家税务局 地方税务局, 新疆生产建设兵团财务局 : 为进一步支持小型微利企业发展, 现就小型微利企业所得税政策通知如下 : 一 自 2017 年 1 月 1 日至 2019 年 12 月 31 日, 将小型微利企业的年应纳税所得额上限由 30 万元提高至 50 万元, 对年应纳税所得额低于 50 万元 ( 含 50 万元 ) 的小型微利企业, 其所得减按 50% 计入应纳税所得额, 按 20% 的税率缴纳企业所得税 前款所称小型微利企业, 是指从事国家非限制和禁止行业, 并符合下列条件的企业 : ( 一 ) 工业企业, 年度应纳税所得额不超过 50 万元, 从业人数不超过 100 人, 资产总额不超过 3000 万元 ; ( 二 ) 其他企业, 年度应纳税所得额不超过 50 万元, 从业人数不超过 80 人, 资产总额不超过 1000 万元 二 本通知第一条所称从业人数, 包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数 所称从业人数和资产总额指标, 应按企业全年的季度平均值确定 具体计算公式如下 : 季度平均值 =( 季初值 + 季末值 ) 2 全年季度平均值 = 全年各季度平均值之和 4 年度中间开业或者终止经营活动的, 以其实际经营期作为一个纳税年度确定上述相关指标 三 财政部国家税务总局关于小型微利企业所得税优惠政策的通知 ( 财税 号 ) 和 财政部国家税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知 ( 财税 号 ) 自 2017 年 1 月 1 日起废止 四 各级财政 税务部门要严格按照本通知的规定, 积极做好小型微利企业所得税优惠政策的宣传辅导工作, 确保优惠政策落实到位 财政部 税务总局 2017 年 6 月 6 日 第 9 页共 24 页

11 税讯三 : 国家税务总局关于创业投资企业和天使投资个人税收试点政策有关问 题的公告 国家税务总局 关于创业投资企业和天使投资个人税收试点政策有关问题的公告 国家税务总局公告 2017 年第 20 号 为贯彻落实 财政部税务总局关于创业投资企业和天使投资个人有关税收试点政策的通知 ( 财税 号, 以下简称 通知 ), 现就创业投资企业和天使投资个人税收试点政策有关问题公告如下 : 一 相关政策执行口径 ( 一 ) 通知 第一条所称满 2 年是指公司制创业投资企业 ( 以下简称 公司制创投企业 ) 有限合伙制创业投资企业 ( 以下简称 合伙创投企业 ) 和天使投资个人投资于种子期 初创期科技型企业 ( 以下简称 初创科技型企业 ) 的实缴投资满 2 年, 投资时间从初创科技型企业接受投资并完成工商变更登记的日期算起 ( 二 ) 通知 第二条第 ( 一 ) 项所称研发费用总额占成本费用支出的比例, 是指企业接受投资当年及下一纳税年度的研发费用总额合计占同期成本费用总额合计的比例 ( 三 ) 通知 第三条第 ( 三 ) 项所称出资比例, 按投资满 2 年当年年末各合伙人对合伙创投企业的实缴出资额占所有合伙人全部实缴出资额的比例计算 ( 四 ) 通知 所称从业人数及资产总额指标, 按照初创科技型企业接受投资前连续 1 2 个月的平均数计算, 不足 12 个月的, 按实际月数平均计算 具体计算公式如下 : 月平均数 =( 月初数 + 月末数 ) 2 接受投资前连续 12 个月平均数 = 接受投资前连续 12 个月平均数之和 12 ( 五 ) 法人合伙人投资于多个符合条件的合伙创投企业, 可合并计算其可抵扣的投资额和分得的所得 当年不足抵扣的, 可结转以后纳税年度继续抵扣 ; 当年抵扣后有结余的, 应按照企业所得税法的规定计算缴纳企业所得税 所称符合条件的合伙创投企业既包括符合 通知 规定条件的合伙创投企业, 也包括符合 国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告 ( 国家税务总局公告 2015 年第 81 号 ) 规定条件的合伙创投企业 二 备案程序和资料 ( 一 ) 公司制创投企业公司制创投企业应在年度申报享受优惠时, 向主管税务机关办理备案手续, 备案时报送 企业所得税优惠事项备案表 及发展改革或证监部门出具的符合创业投资企业条件的年度 第 10 页共 24 页

12 证明材料复印件 同时将以下资料留存备查 : 1. 发展改革或证监部门出具的符合创业投资企业条件的年度证明材料 ; 2. 初创科技型企业接受现金投资时的投资合同 ( 协议 ) 章程 实际出资的相关证明材料 ; 3. 创业投资企业与其关联方持有初创科技型企业的股权比例的说明 ; 4. 被投资企业符合初创科技型企业条件的有关资料 : (1) 接受投资时从业人数 资产总额 年销售收入和大学本科以上学历的从业人数比例的情况说明 ; (2) 接受投资时设立时间不超过 5 年的证明材料 ; (3) 接受投资时以及接受投资后 2 年内未在境内外证券交易所上市情况说明 ; (4) 研发费用总额占成本费用总额比例的情况说明 ( 二 ) 合伙创投企业及其法人合伙人 1. 合伙创投企业法人合伙人符合享受优惠条件的, 合伙创投企业应在投资初创科技型企业满 2 年的年度以及分配所得的年度终了后 3 个月内向合伙创投企业主管税务机关报送 合伙创投企业法人合伙人所得分配情况明细表 ( 附件 1) 2. 法人合伙人应在年度申报享受优惠时, 向主管税务机关办理备案手续, 备案时报送 企业所得税优惠事项备案表 同时将法人合伙人投资于合伙创投企业的出资时间 出资金额 出资比例及分配比例的相关证明材料 合伙创投企业主管税务机关受理后的 合伙创投企业法人合伙人所得分配情况明细表 及其他有关资料留存备查 留存备查的其他资料同公司制创投企业 ( 三 ) 合伙创投企业及其个人合伙人 1. 合伙创投企业应在投资初创科技型企业满 2 年的年度终了 3 个月内, 向合伙创投企业主管税务机关办理备案手续, 备案时应报送 合伙创投企业个人所得税投资抵扣备案表 ( 附件 2), 同时将有关资料留存备查 ( 备查资料同公司制创投企业 ) 合伙企业多次投资同一初创科技型企业的, 应按年度分别备案 2. 合伙创投企业应在投资初创科技型企业满 2 年后的每个年度终了 3 个月内, 向合伙创投企业主管税务机关报送 合伙创投企业个人所得税投资抵扣情况表 ( 附件 3) 3. 个人合伙人的个人所得税年度申报, 应将当年允许抵扣的投资额填至 个人所得税生产经营所得纳税申报表 (B 表 ) 允许扣除的其他费用 栏, 并同时标明 投资抵扣 字样 其中,2017 年度投资初创科技型企业满 2 年的合伙创投企业个人合伙人, 在办理年度个人所得税纳税申报时, 以其符合条件的投资额的 70% 抵扣个人合伙人当年自合伙创投企业分得的经营所得 ( 四 ) 天使投资个人 第 11 页共 24 页

13 1. 投资抵扣备案 天使投资个人应在投资初创科技型企业满 24 个月的次月 15 日内, 与初创科技型企业共同向初创科技型企业主管税务机关办理备案手续 备案时应报送 天使投资个人所得税投资抵扣备案表 ( 附件 4) 天使投资个人身份证件等相关资料 被投资企业符合初创科技型企业条件有关资料留存企业备查, 备查资料同公司制创投企业留存备查资料的第 2 项和第 4 项 多次投资同一初创科技型企业的, 应分次备案 2. 投资抵扣申报 (1) 天使投资个人转让未上市的初创科技型企业股权, 按照 通知 规定享受投资抵扣税收优惠时, 应于股权转让次月 15 日内, 向主管税务机关报送 天使投资个人所得税投资抵扣情况表 ( 附件 5) 同时, 天使投资个人还应一并提供投资初创科技型企业后税务机关受理的 天使投资个人所得税投资抵扣备案表 其中, 天使投资个人转让初创科技型企业股权需同时抵扣前 36 个月内投资其他注销清算初创科技型企业尚未抵扣完毕的投资额的, 申报时应一并提供注销清算企业主管税务机关受理登记并注明注销清算等情况的 天使投资个人所得税投资抵扣备案表, 及前期享受投资抵扣政策后税务机关受理的 天使投资个人所得税投资抵扣情况表 接受投资的初创科技型企业, 应在天使投资个人转让股权纳税申报时, 向扣缴义务人提供相关信息 (2) 天使投资个人投资初创科技型企业满足投资抵扣税收优惠条件后, 初创科技型企业在上海证券交易所 深圳证券交易所上市的, 天使投资个人在转让初创科技型企业股票时, 有尚未抵扣完毕的投资额的, 应向证券机构所在地主管税务机关办理限售股转让税款清算, 抵扣尚未抵扣完毕的投资额 清算时, 应提供投资初创科技型企业后税务机关受理的 天使投资个人所得税投资抵扣备案表 和 天使投资个人所得税投资抵扣情况表 3. 被投资企业发生个人股东变动或者个人股东所持股权变动的, 应在次月 15 日内向主管税务机关报送含有股东变动信息的 个人所得税基础信息表 (A 表 ) 对天使投资个人, 应在备注栏标明 天使投资个人 字样 4. 天使投资个人转让股权时, 扣缴义务人 天使投资个人应将当年允许抵扣的投资额填至 扣缴个人所得税报告表 或 个人所得税自行纳税申报表 (A 表 ) 税前扣除项目 的 其他 栏, 并同时标明 投资抵扣 字样 5. 天使投资个人投资的初创科技型企业注销清算的, 应及时持 天使投资个人所得税投资抵扣备案表 到主管税务机关办理情况登记 三 其他事项 ( 一 ) 税务机关在公司制创投企业 合伙创投企业合伙人享受优惠政策后续管理中, 对初创科技型企业是否符合规定条件有异议的, 可以转请初创科技型企业主管税务机关提供相关资料, 主管税务机关应积极配合 ( 二 ) 创业投资企业 合伙创投企业合伙人 天使投资个人 初创科技型企业提供虚假 第 12 页共 24 页

14 情况 故意隐瞒已投资抵扣情况或采取其他手段骗取投资抵扣, 不缴或者少缴应纳税款的, 按税收征管法有关规定处理 ( 三 ) 公司制创投企业及合伙创投企业法人合伙人申报享受税收优惠政策, 备案资料和留存备查资料按照本公告第二条有关规定执行, 其他备案管理要求按照 国家税务总局关于发布 企业所得税优惠政策事项办理办法 的公告 ( 国家税务总局公告 2015 年第 76 号 ) 的规定执行 四 执行时间本公告企业所得税有关规定适用于 2017 年及以后年度企业所得税汇算清缴, 个人所得税有关规定自 2017 年 7 月 1 日起执行 特此公告 附件 :1. 合伙创投企业法人合伙人所得分配情况明细表 2. 合伙创投企业个人所得税投资抵扣备案表 3. 合伙创投企业个人所得税投资抵扣情况表 4. 天使投资个人所得税投资抵扣备案表 5. 天使投资个人所得税投资抵扣情况表 国家税务总局 2017 年 5 月 22 日 第 13 页共 24 页

15 税讯四 : 国家税务总局关于设有固定装置非运输车辆免税图册有关事项的公告 国家税务总局关于设有固定装置非运输车辆免税图册有关事项的公告 ( 国家税务总局公告 2017 年第 22 号 ) 为进一步规范设有固定装置非运输车辆免税管理, 依据 车辆购置税征收管理办法 ( 国家税务总局令第 38 号公布 ) 国家税务总局关于设有固定装置非运输车辆免征车辆购置税有关事项的公告 ( 国家税务总局公告 2016 年第 43 号 ) 的规定, 税务总局决定调整规范 设有固定装置非运输车辆免税图册 ( 以下简称 免税图册 ) 现将有关事项公告如下 : 一 2005 年 1 月至 2016 年 5 月下发的 免税图册 ( 总第 1 册至第 50 册, 以下简称 历史免税图册 ), 至 2017 年 7 月 31 日停止执行 二 历史免税图册 中, 符合免税条件并需要列入 免税图册 的车辆, 由车辆生产企业或纳税人依照国家税务总局公告 2016 年第 43 号 国家税务总局工业和信息化部关于设有固定装置非运输车辆信息采集的公告 ( 国家税务总局工业和信息化部公告 2015 年第 96 号 ) 和 国家税务总局工业和信息化部关于修改设有固定装置非运输车辆信息采集表和车辆图片要求的公告 ( 国家税务总局工业和信息化部公告 2016 年第 55 号 ) 的规定, 于 2017 年 6 月 30 日前重新提交相关信息及资料 税务总局将对生产企业或纳税人提交的信息及资料按规定进行核实, 更新 免税图册 特此公告 国家税务总局 2017 年 6 月 1 日 第 14 页共 24 页

16 税讯五 : 关于 国家税务总局关于设有固定装置非运输车辆免税图册有关事项的 公告 的解读 关于 国家税务总局关于设有固定装置非运输车辆免税图册有关 事项的公告 的解读 2016 年 6 月 30 日, 税务总局发布了 国家税务总局关于设有固定装置非运输车辆免征车辆购置税有关事项的公告 ( 国家税务总局公告 2016 年第 43 号公告, 以下简称 43 号公告 ), 自 2016 年 8 月 1 日起执行 由于 43 号公告对免税车辆的标准进行了明确和细化, 为进一步规范设有固定装置非运输车辆免税图册管理, 税务总局制定 国家税务总局关于设有固定装置非运输车辆免税图册有关事项的公告 ( 以下简称 公告 ) 现将 公告 有关内容解读如下 : 税务总局决定将 2005 年 1 月至 2016 年 5 月下发的免税图册 ( 总第 1 册至第 50 册, 简称 历史免税图册 ) 至 2017 年 7 月 31 日停止执行 历史免税图册 中的车辆, 凡符合免税条件并需要列入免税图册的, 由车辆生产企业或纳税人自 公告 下发之日起可按规定重新提交相关信息 照片及资料扫描件 税务总局将符合免税条件的车辆列入免税图册 第 15 页共 24 页

17 税讯六 : 财政部 税务总局 民政部关于继续实施扶持自主就业退役士兵创业就 业有关税收政策的通知 财政部税务总局民政部关于继续实施扶持自主就业退役士兵创业就业有关税收政策的通知 ( 财税 号 ) 各省 自治区 直辖市 计划单列市财政厅 ( 局 ) 国家税务局 地方税务局 民政厅 ( 局 ), 新疆生产建设兵团财务局 民政局 : 为扶持自主就业退役士兵创业就业, 现将有关税收政策通知如下 : 一 对自主就业退役士兵从事个体经营的, 在 3 年内按每户每年 8000 元为限额依次扣减其当年实际应缴纳的增值税 城市维护建设税 教育费附加 地方教育附加和个人所得税 限额标准最高可上浮 20%, 各省 自治区 直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准, 并报财政部和税务总局备案 纳税人年度应缴纳税款小于上述扣减限额的, 以其实际缴纳的税款为限 ; 大于上述扣减限额的, 以上述扣减限额为限 纳税人的实际经营期不足一年的, 应当以实际月份换算其减免税限额 换算公式为 : 减免税限额 = 年度减免税限额 12 实际经营月数 纳税人在享受税收优惠政策的当月, 持 中国人民解放军义务兵退出现役证 或 中国人民解放军士官退出现役证 以及税务机关要求的相关材料向主管税务机关备案 二 对商贸企业 服务型企业 劳动就业服务企业中的加工型企业和街道社区具有加工性质的小型企业实体, 在新增加的岗位中, 当年新招用自主就业退役士兵, 与其签订 1 年以上期限劳动合同并依法缴纳社会保险费的, 在 3 年内按实际招用人数予以定额依次扣减增值税 城市维护建设税 教育费附加 地方教育附加和企业所得税优惠 定额标准为每人每年 4000 元, 最高可上浮 50%, 各省 自治区 直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准, 并报财政部和税务总局备案 本条所称服务型企业是指从事 销售服务 无形资产 不动产注释 ( 财政部国家税务总局关于全面推开营业税改征增值税试点的通知 财税 号附件 ) 中 不动产租赁服务 商务辅助服务 ( 不含货物运输代理和代理报关服务 ) 生活服务 ( 不含文化体育服务 ) 范围内业务活动的企业以及按照 民办非企业单位登记管理暂行条例 ( 国务院令第 251 号 ) 登记成立的民办非企业单位 纳税人按企业招用人数和签订的劳动合同时间核定企业减免税总额, 在核定减免税总额内每月依次扣减增值税 城市维护建设税 教育费附加和地方教育附加 纳税人实际应缴纳的增值税 城市维护建设税 教育费附加和地方教育附加小于核定减免税总额的, 以实际应缴纳的增值税 城市维护建设税 教育费附加和地方教育附加为限 ; 实际应缴纳的增值税 第 16 页共 24 页

18 城市维护建设税 教育费附加和地方教育附加大于核定减免税总额的, 以核定减免税总额为限 纳税年度终了, 如果企业实际减免的增值税 城市维护建设税 教育费附加和地方教育附加小于核定的减免税总额, 企业在企业所得税汇算清缴时扣减企业所得税 当年扣减不完的, 不再结转以后年度扣减 计算公式为 : 企业减免税总额 = 每名自主就业退役士兵本年度在本企业工作月份 12 定额标准 企业自招用自主就业退役士兵的次月起享受税收优惠政策, 并于享受税收优惠政策的当月, 持下列材料向主管税务机关备案 :1. 新招用自主就业退役士兵的 中国人民解放军义务兵退出现役证 或 中国人民解放军士官退出现役证 ;2. 企业与新招用自主就业退役士兵签订的劳动合同 ( 副本 ), 企业为职工缴纳的社会保险费记录 ;3. 自主就业退役士兵本年度在企业工作时间表 ( 见附件 );4. 主管税务机关要求的其他相关材料 三 本通知所称自主就业退役士兵是指依照 退役士兵安置条例 ( 国务院 中央军委令第 608 号 ) 的规定退出现役并按自主就业方式安置的退役士兵 四 本通知的执行期限为 2017 年 1 月 1 日至 2019 年 12 月 31 日 本通知规定的税收优惠政策按照备案减免税管理, 纳税人应向主管税务机关备案 税收优惠政策在 2019 年 12 月 31 日未享受满 3 年的, 可继续享受至 3 年期满为止 对 财政部国家税务总局关于全面推开营业税改征增值税试点的通知 ( 财税 号 ) 附件 3 第三条第 ( 一 ) 项政策, 纳税人在 2016 年 12 月 31 日未享受满 3 年的, 可按现行政策继续享受至 3 年期满为止 五 如果企业招用的自主就业退役士兵既适用本通知规定的税收优惠政策, 又适用其他扶持就业的专项税收优惠政策, 企业可选择适用最优惠的政策, 但不能重复享受 各地财政 税务 民政部门要加强领导 周密部署, 把扶持自主就业退役士兵创业就业工作作为一项重要任务, 主动做好政策宣传和解释工作, 加强部门间的协调配合, 确保政策落实到位 同时, 要密切关注税收政策的执行情况, 对发现的问题及时逐级向财政部 税务总局 民政部反映 附件 : 自主就业退役士兵本年度在企业工作时间表 ( 样式 ) 财政部税务总局民政部 2017 年 6 月 12 日 第 17 页共 24 页

19 税讯七 : 财政部 税务总局 人力资源社会保障部关于继续实施支持和促进重点 群体创业就业有关税收政策的通知 财政部 税务总局 人力资源社会保障部 关于继续实施支持和促进重点群体创业就业有关税收政策的通知 ( 财税 [2017]49 号 ) 各省 自治区 直辖市 计划单列市财政厅 ( 局 ) 国家税务局 地方税务局 人力资源社会保障厅 ( 局 ), 新疆生产建设兵团财务局 人力资源社会保障局 : 为支持和促进重点群体创业就业, 现将有关税收政策通知如下 : 一 对持 就业创业证 ( 注明 自主创业税收政策 或 毕业年度内自主创业税收政策 ) 或 就业失业登记证 ( 注明 自主创业税收政策 或附着 高校毕业生自主创业证 ) 的人员从事个体经营的, 在 3 年内按每户每年 8000 元为限额依次扣减其当年实际应缴纳的增值税 城市维护建设税 教育费附加 地方教育附加和个人所得税 限额标准最高可上浮 20%, 各省 自治区 直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准, 并报财政部和税务总局备案 纳税人年度应缴纳税款小于上述扣减限额的, 以其实际缴纳的税款为限 ; 大于上述扣减限额的, 以上述扣减限额为限 上述人员是指 :1. 在人力资源社会保障部门公共就业服务机构登记失业半年以上的人员 ;2. 零就业家庭 享受城市居民最低生活保障家庭劳动年龄内的登记失业人员 ;3. 毕业年度内高校毕业生 高校毕业生是指实施高等学历教育的普通高等学校 成人高等学校应届毕业的学生 ; 毕业年度是指毕业所在自然年, 即 1 月 1 日至 12 月 31 日 二 对商贸企业 服务型企业 劳动就业服务企业中的加工型企业和街道社区具有加工性质的小型企业实体, 在新增加的岗位中, 当年新招用在人力资源社会保障部门公共就业服务机构登记失业半年以上且持 就业创业证 或 就业失业登记证 ( 注明 企业吸纳税收政策 ) 人员, 与其签订 1 年以上期限劳动合同并依法缴纳社会保险费的, 在 3 年内按实际招用人数予以定额依次扣减增值税 城市维护建设税 教育费附加 地方教育附加和企业所得税优惠 定额标准为每人每年 4000 元, 最高可上浮 30%, 各省 自治区 直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准, 并报财政部和税务总局备案 按上述标准计算的税收扣减额应在企业当年实际应缴纳的增值税 城市维护建设税 教育费附加 地方教育附加和企业所得税税额中扣减, 当年扣减不完的, 不得结转下年使用 本条所称服务型企业, 是指从事 销售服务 无形资产 不动产注释 ( 财政部国家税务总局关于全面推开营业税改征增值税试点的通知 财税 号附件 ) 中 第 18 页共 24 页

20 不动产租赁服务 商务辅助服务 ( 不含货物运输代理和代理报关服务 ) 生活服务 ( 不含文化体育服务 ) 范围内业务活动的企业以及按照 民办非企业单位登记管理暂行条例 ( 国务院令第 251 号 ) 登记成立的民办非企业单位 三 享受上述优惠政策的人员按以下规定申领 就业创业证 : ( 一 ) 按照 就业服务与就业管理规定 ( 人力资源社会保障部令第 24 号 ) 第六十三条的规定, 在法定劳动年龄内, 有劳动能力, 有就业要求, 处于无业状态的城镇常住人员, 在公共就业服务机构进行失业登记, 申领 就业创业证 对其中的零就业家庭 城市低保家庭的登记失业人员, 公共就业服务机构应在其 就业创业证 上予以注明 ( 二 ) 毕业年度内高校毕业生在校期间凭学生证向公共就业服务机构按规定申领 就业创业证, 或委托所在高校就业指导中心向公共就业服务机构按规定代为其申领 就业创业证 ; 毕业年度内高校毕业生离校后直接向公共就业服务机构按规定申领 就业创业证 ( 三 ) 上述人员申领相关凭证后, 由就业和创业地人力资源社会保障部门对人员范围 就业失业状态 已享受政策情况进行核实, 在 就业创业证 上注明 自主创业税收政策 毕业年度内自主创业税收政策 或 企业吸纳税收政策 字样, 同时符合自主创业和企业吸纳税收政策条件的, 可同时加注 ; 主管税务机关在 就业创业证 上加盖戳记, 注明减免税所属时间 四 本通知的执行期限为 2017 年 1 月 1 日至 2019 年 12 月 31 日 本通知规定的税收优惠政策按照备案减免税管理, 纳税人应向主管税务机关备案 税收优惠政策在 2019 年 12 月 31 日未享受满 3 年的, 可继续享受至 3 年期满为止 对 财政部国家税务总局关于全面推开营业税改征增值税试点的通知 ( 财税 号 ) 文件附件 3 第三条第 ( 二 ) 项政策, 纳税人在 2016 年 12 月 31 日未享受满 3 年的, 可按现行政策继续享受至 3 年期满为止 五 本通知所述人员不得重复享受税收优惠政策, 以前年度已享受扶持就业的专项税收优惠政策的人员不得再享受本通知规定的税收优惠政策 如果企业的就业人员既适用本通知规定的税收优惠政策, 又适用其他扶持就业的专项税收优惠政策, 企业可选择适用最优惠的政策, 但不能重复享受 六 上述税收政策的具体实施办法由税务总局会同财政部 人力资源社会保障部 教育部 民政部另行制定 各地财政 税务 人力资源社会保障部门要加强领导 周密部署, 把大力支持和促进重点群体创业就业工作作为一项重要任务, 主动做好政策宣传和解释工作, 加强部门间的协调配合, 确保政策落实到位 同时, 要密切关注税收政策的执行情况, 对发现的问题及时逐级向财政部 税务总局 人力资源社会保障部反映 财政部税务总局人力资源社会保障部 2017 年 6 月 12 第 19 页共 24 页

21 税讯八 : 国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告 国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告 ( 国家税务总局公告 2017 年第 24 号 ) 为贯彻落实高新技术企业所得税优惠政策, 根据 科技部财政部国家税务总局关于修订印发 高新技术企业认定管理办法 的通知 ( 国科发火 号, 以下简称 认定办法 ) 及 科技部财政部国家税务总局关于修订印发 高新技术企业认定管理工作指引 的通知 ( 国科发火 号, 以下简称 工作指引 ) 以及相关税收规定, 现就实施高新技术企业所得税优惠政策有关问题公告如下 : 一 企业获得高新技术企业资格后, 自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠, 并按规定向主管税务机关办理备案手续 企业的高新技术企业资格期满当年, 在通过重新认定前, 其企业所得税暂按 15% 的税率预缴, 在年底前仍未取得高新技术企业资格的, 应按规定补缴相应期间的税款 二 对取得高新技术企业资格且享受税收优惠的高新技术企业, 税务部门如在日常管理过程中发现其在高新技术企业认定过程中或享受优惠期间不符合 认定办法 第十一条规定的认定条件的, 应提请认定机构复核 复核后确认不符合认定条件的, 由认定机构取消其高新技术企业资格, 并通知税务机关追缴其证书有效期内自不符合认定条件年度起已享受的税收优惠 三 享受税收优惠的高新技术企业, 每年汇算清缴时应按照 国家税务总局关于发布 企业所得税优惠政策事项办理办法 的公告 ( 国家税务总局公告 2015 年第 76 号 ) 规定向税务机关提交企业所得税优惠事项备案表 高新技术企业资格证书履行备案手续, 同时妥善保管以下资料留存备查 : 1. 高新技术企业资格证书 ; 2. 高新技术企业认定资料 ; 3. 知识产权相关材料 ; 4. 年度主要产品 ( 服务 ) 发挥核心支持作用的技术属于 国家重点支持的高新技术领域 规定范围的说明, 高新技术产品 ( 服务 ) 及对应收入资料 ; 5. 年度职工和科技人员情况证明材料 ; 6. 当年和前两个会计年度研发费用总额及占同期销售收入比例 研发费用管理资料以及研发费用辅助账, 研发费用结构明细表 ( 具体格式见 工作指引 附件 2); 7. 省税务机关规定的其他资料 第 20 页共 24 页

22 四 本公告适用于 2017 年度及以后年度企业所得税汇算清缴 2016 年 1 月 1 日以后按 认定办法 认定的高新技术企业按本公告规定执行 2016 年 1 月 1 日前按 科技部财政部国家税务总局关于印发 高新技术企业认定管理办法 的通知 ( 国科发火 号 ) 认定的高新技术企业, 仍按 国家税务总局关于实施高新技术企业所得税优惠有关问题的通知 ( 国税函 号 ) 和国家税务总局公告 2015 年第 76 号的规定执行 国家税务总局关于高新技术企业资格复审期间企业所得税预缴问题的公告 ( 国家税务总局公告 2011 年第 4 号 ) 同时废止 特此公告 国家税务总局 2017 年 6 月 19 日 第 21 页共 24 页

23 税讯九 : 关于 国家税务总局关于实施高新技术企业所得税优惠政策有关问题的 公告 的解读 关于 国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告 的解读 一 公告出台背景为加大对科技型企业特别是中小企业的政策扶持, 有力推动大众创业 万众创新, 培育创造新技术 新业态和提供新供给的生力军, 促进经济升级转型升级,2016 年, 科技部 财政部 税务总局联合下发了 关于修订印发 < 高新技术企业认定管理办法 > 的通知 ( 国科发火 号, 以下简称 认定办法 ) 及配套文件 关于修订印发 < 高新技术企业认定管理工作指引 > 的通知 ( 国科发火 号, 以下简称 工作指引 ) 认定办法 和 工作指引 出台后, 国家税务总局关于实施高新技术企业所得税优惠有关问题的通知 ( 国税函 号, 以下简称 203 号文件 ) 作为与原 认定办法 和 工作指引 相配套的税收优惠管理性质的文件, 其有关内容需要适时加以调整和完善, 以实现高新技术企业认定管理和税收优惠管理的有效衔接, 保障和促进高新技术企业优惠政策的贯彻落实 为此, 特制定本公告 二 公告主要内容 ( 一 ) 明确高新技术企业享受优惠的期间根据企业所得税法的规定, 企业所得税按纳税年度计算, 因此高新技术企业也是按年享受税收优惠 而高新技术企业证书上注明的发证时间是具体日期, 不一定是一个完整纳税年度, 且有效期为 3 年 这就导致了企业享受优惠期间和高新技术企业认定证书的有效期不完全一致 为此, 公告明确, 企业获得高新技术企业资格后, 自其高新技术企业证书注明的发证时间所在年度起申报享受税收优惠, 并按规定向主管税务机关办理备案手续 例如,A 企业取得的高新技术企业证书上注明的发证时间为 2016 年 11 月 25 日,A 企业可自 2016 年度 1 月 1 日起连续 3 年享受高新技术企业税收优惠政策, 即, 享受高新技术企业税收优惠政策的年度为 和 2018 年 按照上述原则, 高新技术企业认定证书发放当年已开始享受税收优惠, 则在期满当年应停止享受税收优惠 但鉴于其高新技术企业证书仍有可能处于有效期内, 且继续取得高新技术企业资格的可能性非常大, 为保障高新技术企业的利益, 实现优惠政策的无缝衔接, 公告明确高新技术企业资格期满当年内, 在通过重新认定前, 其企业所得税可暂按 15% 的税率预缴, 在年底前仍未取得高新技术企业资格的, 则应按规定补缴税款 如,A 企业的高新技术企业证书在 2019 年 4 月 20 日到期, 在 2019 年季度预缴时企业仍可按高新技术企业 15% 税 第 22 页共 24 页

24 率预缴 如果 A 企业在 2019 年年底前重新获得高新技术企业证书, 其 2019 年度可继续享受税收优惠 如未重新获得高新技术企业证书, 则应按 25% 的税率补缴少缴的税款 ( 二 ) 明确税务机关日常管理的范围 程序和追缴期限在 认定办法 第十六条基础上, 公告进一步明确了税务机关的后续管理, 主要有以下几点 : 一是明确后续管理范围 认定办法 出台以后, 税务机关和纳税人对高新技术企业在享受优惠期间是否需要符合认定条件存在较大的争议 经与财政部 科技部沟通, 认定办法 第十六条中所称 认定条件 是较为宽泛的概念, 既包括高新技术企业认定时的条件, 也包括享受税收优惠期间的条件 因此, 公告将税务机关后续管理的范围明确为高新技术企业认定过程中和享受优惠期间, 统一了管理范围, 明确了工作职责 二是调整后续管理程序 此前, 按照 203 号文件的规定, 税务部门发现高新技术企业不符合优惠条件的, 可以追缴高新技术企业已减免的企业所得税税款, 但不取消其高新技术企业资格 按照 认定办法 第十六条的规定, 公告对 203 号文件的后续管理程序进行了调整, 即, 税务机关如发现高新技术企业不符合认定条件的, 应提请认定机构复核 复核后确认不符合认定条件的, 由认定机构取消其高新技术企业资格后, 通知税务机关追缴税款 三是明确追缴期限 为统一执行口径, 公告将 认定办法 第十六条中的追缴期限 不符合认定条件年度起 明确为 证书有效期内自不符合认定条件年度起, 避免因为理解偏差导致扩大追缴期限, 切实保障纳税人的合法权益 ( 三 ) 明确高新技术企业优惠备案要求 认定办法 和 工作指引 出台后, 认定条件 监督管理要求等均发生了变化, 有必要对享受优惠的备案资料和留存备查资料进行适当调整 公告对此进行了明确 在留存备查资料中, 涉及主要产品 ( 服务 ) 发挥核心支持作用的技术所属领域 高新技术产品 ( 服务 ) 及对应收入 职工和科技人员 研发费用比例等相关指标时, 需留存享受优惠年度的资料备查 ( 四 ) 明确执行时间和衔接问题一是考虑到本公告加强了高新技术企业税收管理, 按照不溯及既往原则, 明确本公告适用于 2017 年度及以后年度企业所得税汇算清缴 二是 认定办法 自 2016 年 1 月 1 日起开始实施 但按照 科技部财政部国家税务总局关于印发 < 高新技术企业认定管理办法 > 的通知 ( 国科发火 号 ) 认定的高新技术企业仍在有效期内 在一段时间内, 按不同认定办法认定的高新技术企业还将同时存在, 但认定条件 监督管理要求等并不一致 为公平 合理起见, 公告明确了 老人老办法, 新人新办法 的处理原则, 以妥善解决新旧衔接问题 即按照 认定办法 认定的高新技术企业按本公告规定执行, 按国科发火 号文件认定的高新技术企业仍按照 203 号文件和 国家税务总局关于发布 企业所得税优惠政策事项办理办法 的公告 ( 国家税务总局公告 2015 年第 76 号 ) 的有关规定执行 三是 第 23 页共 24 页

25 明确 国家税务总局关于高新技术企业资格复审期间企业所得税预缴问题的公告 ( 国家税 务总局公告 2011 年第 4 号 ) 废止 第 24 页共 24 页

税讯一 : 财政部税务总局关于资管产品增值税有关问题的通知 财政部税务总局关于资管产品增值税有关问题的通知 ( 财税 号 ) 各省 自治区 直辖市 计划单列市财政厅 ( 局 ) 国家税务局 地方税务局, 新疆生产建设兵团财务局 : 现将资管产品增值税有关问题通知如下 : 一 资管产品

各省 自治区 直辖市 计划单列市财政厅 ( 局 ) 国家税务局 地方税务局, 新疆生产建设兵团财务局 : 现将资管产品增值税有关问题通知如下 : 一 资管产品") 深圳市律师协会税务法律专业委员会 2017 年 7 月税法资讯汇编 目录 税法速递 财政部税务总局关于资管产品增值税有关问题的通知... 2 国家税务总局关于修订企业所得税 2 个规范性文件的公告... 3 财政部税务总局关于支持农村集体产权制度改革有关税收政策的通知... 4 国家税务总局关于 中华人民共和国政府和巴基斯坦伊斯兰共和国政府关于对所得避免双重征税和防止偷漏税的协定 第三议定书 生效执行的公告...

深圳市律师协会税务法律专业委员会 2017 年 7 月税法资讯汇编 目录 税法速递 财政部税务总局关于资管产品增值税有关问题的通知... 2 国家税务总局关于修订企业所得税 2 个规范性文件的公告... 3 财政部税务总局关于支持农村集体产权制度改革有关税收政策的通知... 4 国家税务总局关于 中华人民共和国政府和巴基斯坦伊斯兰共和国政府关于对所得避免双重征税和防止偷漏税的协定 第三议定书 生效执行的公告...

2017年度个人所得税政策汇编

深圳市思迈特财税咨询有限公司 2017 年度个人所得税政策汇编 编辑 : 梁卓鲲 审核 : 李敦峰 目录 2017 年度个人所得税政策汇编 第一部分财政部 国家税务总局等联合发布文件... 1 一 财政部国家税务总局关于创业投资企业和天使投资个人有关税收试点政策的通知 ( 财税 2017 38 号 )... 1 二 财政部国家税务总局保监会关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知

深圳市思迈特财税咨询有限公司 2017 年度个人所得税政策汇编 编辑 : 梁卓鲲 审核 : 李敦峰 目录 2017 年度个人所得税政策汇编 第一部分财政部 国家税务总局等联合发布文件... 1 一 财政部国家税务总局关于创业投资企业和天使投资个人有关税收试点政策的通知 ( 财税 2017 38 号 )... 1 二 财政部国家税务总局保监会关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知

附件3:

附件 3: 营业税改征增值税试点过渡政策的规定 一 下列项目免征增值税 ( 一 ) 托儿所 幼儿园提供的保育和教育服务 托儿所 幼儿园, 是指经县级以上教育部门审批成立 取得办园许可证的实施 0-6 岁学前教育的机构, 包括公办和民办的托儿所 幼儿园 学前班 幼儿班 保育院 幼儿院 公办托儿所 幼儿园免征增值税的收入是指, 在省级财政部门和价格主管部门审核报省级人民政府批准的收费标准以内收取的教育费

附件 3: 营业税改征增值税试点过渡政策的规定 一 下列项目免征增值税 ( 一 ) 托儿所 幼儿园提供的保育和教育服务 托儿所 幼儿园, 是指经县级以上教育部门审批成立 取得办园许可证的实施 0-6 岁学前教育的机构, 包括公办和民办的托儿所 幼儿园 学前班 幼儿班 保育院 幼儿院 公办托儿所 幼儿园免征增值税的收入是指, 在省级财政部门和价格主管部门审核报省级人民政府批准的收费标准以内收取的教育费

实施“金融账户涉税信息自动交换标准”跨部门协调机制第二次会议材料

国家税务总局财政部中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会 公告 2017 年第 14 号 国家税务总局财政部中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会关于发布 非居民金融账户涉税信息尽职调查管理办法 的公告 为了履行金融账户涉税信息自动交换国际义务, 规范金融机 构对非居民金融账户涉税信息的尽职调查行为, 国家税务总局

国家税务总局财政部中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会 公告 2017 年第 14 号 国家税务总局财政部中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会关于发布 非居民金融账户涉税信息尽职调查管理办法 的公告 为了履行金融账户涉税信息自动交换国际义务, 规范金融机 构对非居民金融账户涉税信息的尽职调查行为, 国家税务总局

第二章基本定义第六条本办法所称金融机构, 包括存款机构 托管机构 投资机构 特定的保险机构及其分支机构 : ( 一 ) 存款机构是指在日常经营活动中吸收存款的机构 ; ( 二 ) 托管机构是指近三个会计年度总收入的百分之二十以上来源于为客户持有金融资产的机构, 机构成立不满三年的, 按机构存续期间计

存款机构是指在日常经营活动中吸收存款的机构 ; ( 二 ) 托管机构是指近三个会计年度总收入的百分之二十以上来源于为客户持有金融资产的机构, 机构成立不满三年的, 按机构存续期间计") 非居民金融账户涉税信息尽职调查管理办法 第一章总则 第一条为了履行 多边税收征管互助公约 和 金融账户涉税信息自动交换多边主管当局间协议 规定的义务, 规范金融机构对非居民金融账户涉税信息的尽职调查行为, 根据 中华人民共和国税收征收管理法 中华人民共和国反洗钱法 等法律 法规的规定, 制定本办法 第二条依法在中华人民共和国境内设立的金融机构开展非居民金融账户涉税信息尽职调查工作, 适用本办法 第三条金融机构应当遵循诚实信用

非居民金融账户涉税信息尽职调查管理办法 第一章总则 第一条为了履行 多边税收征管互助公约 和 金融账户涉税信息自动交换多边主管当局间协议 规定的义务, 规范金融机构对非居民金融账户涉税信息的尽职调查行为, 根据 中华人民共和国税收征收管理法 中华人民共和国反洗钱法 等法律 法规的规定, 制定本办法 第二条依法在中华人民共和国境内设立的金融机构开展非居民金融账户涉税信息尽职调查工作, 适用本办法 第三条金融机构应当遵循诚实信用

实施“金融账户涉税信息自动交换标准”跨部门协调机制第二次会议材料

国家税务总局财政部中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会 公告 2017 年第 14 号 国家税务总局财政部中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会关于发布 非居民金融账户涉税信息尽职调查管理办法 的公告 为了履行金融账户涉税信息自动交换国际义务, 规范金融机 构对非居民金融账户涉税信息的尽职调查行为, 国家税务总局

国家税务总局财政部中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会 公告 2017 年第 14 号 国家税务总局财政部中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会关于发布 非居民金融账户涉税信息尽职调查管理办法 的公告 为了履行金融账户涉税信息自动交换国际义务, 规范金融机 构对非居民金融账户涉税信息的尽职调查行为, 国家税务总局

金融账户, 收集并报送账户相关信息 第四条金融机构应当建立完整的非居民金融账户尽职调查管理制度, 设计合理的业务流程和操作规范, 并定期对本办法执行落实情况进行评估, 妥善保管尽职调查过程中收集的资料, 严格进行信息保密 金融机构应当对其分支机构执行本办法规定的尽职调查工作作出统一要求并进行监督管理

关于发布 非居民金融账户涉税信息尽职调查管理办法 的公告 为了履行金融账户涉税信息自动交换国际义务, 规范金融机构对非居民金融账户涉税信息的尽职调查行为, 国家税务总局 财政部 中国人民银行 中国银行业监督管理委员会 中国证券监督管理委员会 中国保险监督管理委员会制定了 非居民金融账户涉税信息尽职调查管理办法, 现予发布, 自 2017 年 7 月 1 日起施行 特此公告 附件 : 1. 个人税收居民身份声明文件

关于发布 非居民金融账户涉税信息尽职调查管理办法 的公告 为了履行金融账户涉税信息自动交换国际义务, 规范金融机构对非居民金融账户涉税信息的尽职调查行为, 国家税务总局 财政部 中国人民银行 中国银行业监督管理委员会 中国证券监督管理委员会 中国保险监督管理委员会制定了 非居民金融账户涉税信息尽职调查管理办法, 现予发布, 自 2017 年 7 月 1 日起施行 特此公告 附件 : 1. 个人税收居民身份声明文件

2. 优惠政策事项管理方式的演变 (1) 完全行政审批方式 2008 年之前, 国家税务总局关于印发 减免税管理办法 ( 试行 ) 的通知 ( 国税发 号 ) 将减免税项目划分为报批类和备案类两种, 其中备案为事前备案, 全部属于行政审批方式 2. 优惠政策事项管理方式的演变 (2

完全行政审批方式 2008 年之前, 国家税务总局关于印发 减免税管理办法 ( 试行 ) 的通知 ( 国税发 号 ) 将减免税项目划分为报批类和备案类两种, 其中备案为事前备案, 全部属于行政审批方式 2. 优惠政策事项管理方式的演变 (2") 教师简介 : 企业所得税优惠政策事项办理办法 解读 主讲教师 : 葛玉御 葛玉御 经济学博士上海国家会计学院教研部讲师研究方向 : 财税理论与政策 行为经济学 1 2 学习目标 : 1. 了解 企业所得税优惠政策事项办理办法 背景 2. 明确 3. 明确 课程框架 一 企业所得税优惠政策事项办理办法 背景二 三 四 总结 3 4 1. 办法 出台背景 一 企业所得税优惠政策事项办理办法 背景 国家税务总局关于企业所得税减免税管理问题的通知

教师简介 : 企业所得税优惠政策事项办理办法 解读 主讲教师 : 葛玉御 葛玉御 经济学博士上海国家会计学院教研部讲师研究方向 : 财税理论与政策 行为经济学 1 2 学习目标 : 1. 了解 企业所得税优惠政策事项办理办法 背景 2. 明确 3. 明确 课程框架 一 企业所得税优惠政策事项办理办法 背景二 三 四 总结 3 4 1. 办法 出台背景 一 企业所得税优惠政策事项办理办法 背景 国家税务总局关于企业所得税减免税管理问题的通知

2007年石家庄铁道学院毕业生流向地域分析

2015 届毕业生就业质量年度报告 二〇一五年十二月 5 毕业生分专业就业率统计表...6 三 毕业生就业流向...6 1 毕业生就业地域流向总体分布 ( 与该地域毕业生源数对比 )...7 2 毕业生省外就业地域流向分布...7 3 毕业生分专业就业地域流向...8 4 毕业生就业行业分布...8 5 毕业生就业单位性质情况...8 6 特殊身份毕业生 ( 学生党员 学生干部 少数民族学生 特困生

2015 届毕业生就业质量年度报告 二〇一五年十二月 5 毕业生分专业就业率统计表...6 三 毕业生就业流向...6 1 毕业生就业地域流向总体分布 ( 与该地域毕业生源数对比 )...7 2 毕业生省外就业地域流向分布...7 3 毕业生分专业就业地域流向...8 4 毕业生就业行业分布...8 5 毕业生就业单位性质情况...8 6 特殊身份毕业生 ( 学生党员 学生干部 少数民族学生 特困生

第 2 页 关于委托投资情况下认定受益所有人问题的公告 文号 : 国家税务总局公告 2014 年第 24 号发文单位 : 国家税务总局实施日期 :2014 年 4 月 21 日法规全文链接 :

华润 ( 集团 ) 有限公司财务部 2014 年 4 月 30 日 2014 年第 7 期 ( 总第 153 期 ) 本期内容 关于委托投资情况下认定受益所有人问题的公告... 2 关于扩大小型微利企业减半征收企业所得税范围有关问题的公告... 3 关于下放城镇土地使用税 房产税困难减免税审批权限有关事项的公告... 4 江苏省地方税务局关于发布 税务行政处罚自由裁量基准 的公告... 5 刘艳 Liuyan441@crc.com.hk

华润 ( 集团 ) 有限公司财务部 2014 年 4 月 30 日 2014 年第 7 期 ( 总第 153 期 ) 本期内容 关于委托投资情况下认定受益所有人问题的公告... 2 关于扩大小型微利企业减半征收企业所得税范围有关问题的公告... 3 关于下放城镇土地使用税 房产税困难减免税审批权限有关事项的公告... 4 江苏省地方税务局关于发布 税务行政处罚自由裁量基准 的公告... 5 刘艳 Liuyan441@crc.com.hk

昆明冶专 2016 年公开招聘笔试成绩 (7 月 2 日 ) 公告 各考生 : 根据云南省人力资源与社会保障厅考试中心的通知和下发的笔试考试结果, 我校现将 2016 年报考昆明冶金高等专科学校公开招聘考试人员笔试成绩公告如下 : 报名序 号 报考职位 考号 职业能力倾向测 验成绩 综合应用 能力成绩 091335 064366 041508 096243 011118 022096 008085

昆明冶专 2016 年公开招聘笔试成绩 (7 月 2 日 ) 公告 各考生 : 根据云南省人力资源与社会保障厅考试中心的通知和下发的笔试考试结果, 我校现将 2016 年报考昆明冶金高等专科学校公开招聘考试人员笔试成绩公告如下 : 报名序 号 报考职位 考号 职业能力倾向测 验成绩 综合应用 能力成绩 091335 064366 041508 096243 011118 022096 008085

标题

中华人民共和国个人所得税法修正案 ( 草案 ) 一 将第一条修改为 : 在中国境内有住所, 或者无住所而一个纳税年度内在中国境内居住满一百八十三天的个人, 为居民个人, 其从中国境内和境外取得的所得, 依照本法规定缴纳个人所得税 在中国境内无住所又不居住, 或者无住所而一个纳税年度内在中国境内居住不满一百八十三天的个人, 为非居民个人, 其从中国境内取得的所得, 依照本法规定缴纳个人所得税 二 将第二条第二项

中华人民共和国个人所得税法修正案 ( 草案 ) 一 将第一条修改为 : 在中国境内有住所, 或者无住所而一个纳税年度内在中国境内居住满一百八十三天的个人, 为居民个人, 其从中国境内和境外取得的所得, 依照本法规定缴纳个人所得税 在中国境内无住所又不居住, 或者无住所而一个纳税年度内在中国境内居住不满一百八十三天的个人, 为非居民个人, 其从中国境内取得的所得, 依照本法规定缴纳个人所得税 二 将第二条第二项

资产负债表

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

2006 2006 2006 3800 2005 300 8.6% 2005 268 289 5-1 2000 1000 2006 1600 2000 40.0% 2006 42.1% 19991300 2003 1570 2006 R&D 150.2 2005 13.7 10.1% R&D 122

77 2006 2006 2006 3800 2005 300 8.6% 2005 268 289 5-1 2000 1000 2006 1600 2000 40.0% 2006 42.1% 19991300 2003 1570 2006 R&D 150.2 2005 13.7 10.1% R&D 122.4 9.4 %2000 2006 R&D R&D 62.9%R&D 76.1% 80% 5-2

77 2006 2006 2006 3800 2005 300 8.6% 2005 268 289 5-1 2000 1000 2006 1600 2000 40.0% 2006 42.1% 19991300 2003 1570 2006 R&D 150.2 2005 13.7 10.1% R&D 122.4 9.4 %2000 2006 R&D R&D 62.9%R&D 76.1% 80% 5-2

范 本

2017 1 2 3 4 5 + 6 7 2017 12978.28 12662.37 315.91 12717.02 10 61.26 190 2017 12662.37 2016 5972.09 6690.28 112.03% 2017 6000 12401.11 97.94% 10 0.08% 61.26 0.48% 190 1.5% 1 6401.11 2016 5822.09 579.02

2017 1 2 3 4 5 + 6 7 2017 12978.28 12662.37 315.91 12717.02 10 61.26 190 2017 12662.37 2016 5972.09 6690.28 112.03% 2017 6000 12401.11 97.94% 10 0.08% 61.26 0.48% 190 1.5% 1 6401.11 2016 5822.09 579.02

附件1

实际控制关系账户申报表 (K-1 表 ) 大连商品交易所 第一部分 : 申报人信息 * 姓名 * 个人客户 * 身份证号码 * 联系电话 * 组织机构代码 * 联系电话 单位客户 客户类型 主营业务 A. 生产企业 B. 加工企业 C. 贸易公司 D. 投资公司 E. 其他 ( 请详细说明 ) 第二部分 : 实际控制关系账户信息 1 是否实际控制其他主体 ( 个人客户或单位客户 ) 的期货交易? 如果是,

实际控制关系账户申报表 (K-1 表 ) 大连商品交易所 第一部分 : 申报人信息 * 姓名 * 个人客户 * 身份证号码 * 联系电话 * 组织机构代码 * 联系电话 单位客户 客户类型 主营业务 A. 生产企业 B. 加工企业 C. 贸易公司 D. 投资公司 E. 其他 ( 请详细说明 ) 第二部分 : 实际控制关系账户信息 1 是否实际控制其他主体 ( 个人客户或单位客户 ) 的期货交易? 如果是,

证券代码 : 证券简称 : 市北高新市北 B 股公告编码 : 临 上海市北高新股份有限公司关于 2015 年度利润分配实施公告 本公司董事会及全体董事保证本公告内容不存在任何虚假记载 误导性陈述或者重大遗漏, 并对其内容的真实性 准确性和完整性承担个别及连

证券代码 :600604 900902 证券简称 : 市北高新市北 B 股公告编码 : 临 2016-039 上海市北高新股份有限公司关于 2015 年度利润分配实施公告 本公司董事会及全体董事保证本公告内容不存在任何虚假记载 误导性陈述或者重大遗漏, 并对其内容的真实性 准确性和完整性承担个别及连带责任 重要内容提示 : 每股分配比例 : 每股派发现金红利 0.02 元 ( 人民币含税 ) 扣税前与扣税后每股现金红利

证券代码 :600604 900902 证券简称 : 市北高新市北 B 股公告编码 : 临 2016-039 上海市北高新股份有限公司关于 2015 年度利润分配实施公告 本公司董事会及全体董事保证本公告内容不存在任何虚假记载 误导性陈述或者重大遗漏, 并对其内容的真实性 准确性和完整性承担个别及连带责任 重要内容提示 : 每股分配比例 : 每股派发现金红利 0.02 元 ( 人民币含税 ) 扣税前与扣税后每股现金红利

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2016 年金安区事业单位笔试成绩排名中公版 ( 不含加分 ) 笔试综合成绩准考证号报考岗位专业 金安区事业单位面试培训选中公! 64.15 2016100117 63.9 2016100208 63.2 2016100120 62.55 2016100101 61.55 2016100116 61.5 2016100212 61.45 2016100105 61.2 2016100102 61.15

2016 年金安区事业单位笔试成绩排名中公版 ( 不含加分 ) 笔试综合成绩准考证号报考岗位专业 金安区事业单位面试培训选中公! 64.15 2016100117 63.9 2016100208 63.2 2016100120 62.55 2016100101 61.55 2016100116 61.5 2016100212 61.45 2016100105 61.2 2016100102 61.15

企业所得税优惠政策事项办理办法 第一条为落实国务院简政放权 放管结合 优化服务要求, 规范企业所得税优惠政策事项 ( 以下简称优惠事项 ) 办理, 根据 中华人民共和国企业所得税法 及其实施条例 ( 以下简称企业所得税法 ) 中华人民共和国税收征收管理法 及其实施细则( 以下简称税收征管法 ) 国家

办理, 根据 中华人民共和国企业所得税法 及其实施条例 ( 以下简称企业所得税法 ) 中华人民共和国税收征收管理法 及其实施细则( 以下简称税收征管法 ) 国家") 国家税务总局 关于发布 企业所得税优惠政策事项办理办法 的公 告 国家税务总局公告 2015 年第 76 号 为转变政府职能, 优化纳税服务, 提高管理水平, 有效落实企业所得税各项优惠政策, 国家税务总局制定了 企业所得税优惠政策事项办理办法, 现予以发布 特此公告 附件 :1. 企业所得税优惠事项备案管理目录 (2015 年版 ) 2. 企业所得税优惠事项备案表 3. 汇总纳税企业分支机构已备案优惠事项清单

国家税务总局 关于发布 企业所得税优惠政策事项办理办法 的公 告 国家税务总局公告 2015 年第 76 号 为转变政府职能, 优化纳税服务, 提高管理水平, 有效落实企业所得税各项优惠政策, 国家税务总局制定了 企业所得税优惠政策事项办理办法, 现予以发布 特此公告 附件 :1. 企业所得税优惠事项备案管理目录 (2015 年版 ) 2. 企业所得税优惠事项备案表 3. 汇总纳税企业分支机构已备案优惠事项清单

中华人民共和国企业所得税法

中华人民共和国企业所得税法 中华人民共和国主席令 第 63 号 中华人民共和国企业所得税法 由中华人民共和国第十届全国人民代表大会第五次会议于 2007 年 3 月 16 日通过, 现予公布, 自 2008 年 1 月 1 日起施行 中华人民共和国主席 胡锦涛 2007 年 3 月 16 日 第一章 总则 第 1 条 中华人民共和国境内的企业和其他获取收入的组织 ( 以下统称为 企业 ) 属于企业所得税的纳税人,

中华人民共和国企业所得税法 中华人民共和国主席令 第 63 号 中华人民共和国企业所得税法 由中华人民共和国第十届全国人民代表大会第五次会议于 2007 年 3 月 16 日通过, 现予公布, 自 2008 年 1 月 1 日起施行 中华人民共和国主席 胡锦涛 2007 年 3 月 16 日 第一章 总则 第 1 条 中华人民共和国境内的企业和其他获取收入的组织 ( 以下统称为 企业 ) 属于企业所得税的纳税人,

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

定向非全日制 1005Z 定向非全日制 定向非全日制 1005Z 定向非全日制 定向非全日制 1005Z8 须重新提交 25 1

1 1002698807 定向少干 105701 2 1002698907 定向少干 100513 3 1002699007 定向少干 100513 在读证明 4 1002699039 定向少干 1008Z1 5 1002699105 定向少干 1006Z1 6 1002699169 定向少干 100513 7 1002699181 定向少干 100506 8 1002699216 定向少干 100513

1 1002698807 定向少干 105701 2 1002698907 定向少干 100513 3 1002699007 定向少干 100513 在读证明 4 1002699039 定向少干 1008Z1 5 1002699105 定向少干 1006Z1 6 1002699169 定向少干 100513 7 1002699181 定向少干 100506 8 1002699216 定向少干 100513

广宁县发电 发电单位广宁县人民政府办公室签批盖章练子强 等级明电宁府办电 2015 25 号宁机发号 广宁县人民政府办公室关于转发 肇庆市职工基本医疗保险办法 的通知 各镇人民政府, 县府直属各单位 : 经县人民政府同意, 现将 肇庆市人民政府关于印发 肇庆市职工基本医疗保险办法 的通知 ( 肇府 2015 6 号 ) 转发给你们, 请认真贯彻执行 执行过程中遇到问题, 请径向县人力资源社会保障局反映

广宁县发电 发电单位广宁县人民政府办公室签批盖章练子强 等级明电宁府办电 2015 25 号宁机发号 广宁县人民政府办公室关于转发 肇庆市职工基本医疗保险办法 的通知 各镇人民政府, 县府直属各单位 : 经县人民政府同意, 现将 肇庆市人民政府关于印发 肇庆市职工基本医疗保险办法 的通知 ( 肇府 2015 6 号 ) 转发给你们, 请认真贯彻执行 执行过程中遇到问题, 请径向县人力资源社会保障局反映

育 防疫服务等方面的服务, 以及与这些服务有关的提供药品 医用材料器具 救护车 病房住宿和伙食的业务 3 旅游娱乐服务 旅游娱乐服务, 包括旅游服务和娱乐服务 (1) 旅游服务, 是指根据旅游者的要求, 组织安排交通 游览 住宿 餐饮 购物 文娱 商务等服务的业务活动 (2) 娱乐服务, 是指为娱乐

旅游服务, 是指根据旅游者的要求, 组织安排交通 游览 住宿 餐饮 购物 文娱 商务等服务的业务活动 (2) 娱乐服务, 是指为娱乐") 生活服务业营改增税收指引 第一部分纳税人在中华人民共和国境内提供生活服务的单位和个人, 为增值税纳税人 单位, 是指企业 行政单位 事业单位 军事单位 社会团体及其他单位 个人, 是指个体工商户和其他个人 在境内销售提供生活服务是指生活服务的销售方或者购买方在境内 第二部分征税范围一 生活服务的征税范围, 依照试点实施办法附的 销售服务 无形资产或者不动产注释 执行 二 生活服务税目注释 ( 一 )

生活服务业营改增税收指引 第一部分纳税人在中华人民共和国境内提供生活服务的单位和个人, 为增值税纳税人 单位, 是指企业 行政单位 事业单位 军事单位 社会团体及其他单位 个人, 是指个体工商户和其他个人 在境内销售提供生活服务是指生活服务的销售方或者购买方在境内 第二部分征税范围一 生活服务的征税范围, 依照试点实施办法附的 销售服务 无形资产或者不动产注释 执行 二 生活服务税目注释 ( 一 )

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 10... 11... 12 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 10... 11... 12 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比

考试内容 能力等级 一 税法总论 ( 一 ) 税法的概念及税收法律关系 1. 税法的概念 1 2. 税收法律关系 1 3. 税法与其他法律的关系 1 ( 二 ) 税法原则 1. 税法基本原则 1 3. 税法适用原则 1 ( 三 ) 税法要素 1. 纳税义务人 1 2. 征税对象 1 3. 税目 1

税法的概念及税收法律关系 1. 税法的概念 1 2. 税收法律关系 1 3. 税法与其他法律的关系 1 ( 二 ) 税法原则 1. 税法基本原则 1 3. 税法适用原则 1 ( 三 ) 税法要素 1. 纳税义务人 1 2. 征税对象 1 3. 税目 1") 注册会计师全国统一考试大纲 专业阶段考试 ( 税法 )(2018 年 ) 考试目标考生应当根据本科目考试内容与能力等级的要求, 理解 掌握或运用下列相关的专业知识和职业技能, 坚守职业价值观 遵循职业道德 坚持职业态度, 解决实务问题 1. 税法与税制相关的基本原理 ; 2. 现行各实体税种的纳税义务人 征税对象 税率 计税依据 纳税环节 纳税地点和税收优惠等相关规定 ; 3. 不同企业从事各种生产经营活动所涉及的税种及应纳税额计算

注册会计师全国统一考试大纲 专业阶段考试 ( 税法 )(2018 年 ) 考试目标考生应当根据本科目考试内容与能力等级的要求, 理解 掌握或运用下列相关的专业知识和职业技能, 坚守职业价值观 遵循职业道德 坚持职业态度, 解决实务问题 1. 税法与税制相关的基本原理 ; 2. 现行各实体税种的纳税义务人 征税对象 税率 计税依据 纳税环节 纳税地点和税收优惠等相关规定 ; 3. 不同企业从事各种生产经营活动所涉及的税种及应纳税额计算

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2013年资产负债表(gexh)1.xlsx

1.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

社会保险费信息化业务培训

大众创业万众创新 2014 年 9 月夏季达沃斯论坛首次提出 2015 年政府工作报告 : 既可以扩大就业 增加居民收入, 又有利于促进社会纵向流动和公平正义 大众创业万众创新 中共中央国务院关于深化体制机制改革加快实施创新驱动发展战略的若干意见 (2015 年 3 月 13 日 ) 国务院关于大力推进大众创业万众创新若干政策措施的意见 ( 国发 [2015]32 号 ) 大众创业万众创新 (2015

大众创业万众创新 2014 年 9 月夏季达沃斯论坛首次提出 2015 年政府工作报告 : 既可以扩大就业 增加居民收入, 又有利于促进社会纵向流动和公平正义 大众创业万众创新 中共中央国务院关于深化体制机制改革加快实施创新驱动发展战略的若干意见 (2015 年 3 月 13 日 ) 国务院关于大力推进大众创业万众创新若干政策措施的意见 ( 国发 [2015]32 号 ) 大众创业万众创新 (2015

附件

附件 定州市衔接国务院第一批中央指定地方实施行政审批事项目录 ( 共 33 项, 其中 28 项 市人力资源和社会保障局 3 项 市卫生和计划生育局 1 项 市环境保护局 1 项 ) 序号项目名称实施部门衔接意见设定依据项目编码备注 1 2 3 对吸纳下岗失业人员达到规定条件的服务型 商贸企业和对下岗失业人员从事个体经营减免税的审批 企业享受综合利用资源所得税优惠的核准 企业从事农林牧渔业项目的所得享受所得税优惠的备案核准

附件 定州市衔接国务院第一批中央指定地方实施行政审批事项目录 ( 共 33 项, 其中 28 项 市人力资源和社会保障局 3 项 市卫生和计划生育局 1 项 市环境保护局 1 项 ) 序号项目名称实施部门衔接意见设定依据项目编码备注 1 2 3 对吸纳下岗失业人员达到规定条件的服务型 商贸企业和对下岗失业人员从事个体经营减免税的审批 企业享受综合利用资源所得税优惠的核准 企业从事农林牧渔业项目的所得享受所得税优惠的备案核准

<4D F736F F D A1A1A1B6D6D0BBAAC8CBC3F1B9B2BACDB9FAB8F6C8CBCBF9B5C3CBB0B7A8A1B72E646F6378>

中华人民共和国个人所得税法 (2018 修正 ) (1980 年 9 月 10 日第五届全国人民代表大会第三次会议通过根据 1993 年 10 月 31 日第八届全国人民代表大会常务委员会第四次会议 关于修改 中华人民共和国个人所得税法 的决定 第一次修正根据 1999 年 8 月 30 日第九届全国人民代表大会常务委员会第十一次会议 关于修改 中华人民共和国个人所得税法 的决定 第二次修正根据 2005

中华人民共和国个人所得税法 (2018 修正 ) (1980 年 9 月 10 日第五届全国人民代表大会第三次会议通过根据 1993 年 10 月 31 日第八届全国人民代表大会常务委员会第四次会议 关于修改 中华人民共和国个人所得税法 的决定 第一次修正根据 1999 年 8 月 30 日第九届全国人民代表大会常务委员会第十一次会议 关于修改 中华人民共和国个人所得税法 的决定 第二次修正根据 2005

例题 1 多选题 下列属于企业所得税纳税人的有 () A. 国有企业 B. 集体企业 C. 个体工商户 D. 股份有限公司 答案 ABD 解析 个体工商户 个人独资企业 合伙企业不缴纳企业所得税 例题 2 单选题 根据企业所得税法的规定, 下列企业中属于非居民企业的是 () A. 设在北京市的某国有

A. 国有企业 B. 集体企业 C. 个体工商户 D. 股份有限公司 答案 ABD 解析 个体工商户 个人独资企业 合伙企业不缴纳企业所得税 例题 2 单选题 根据企业所得税法的规定, 下列企业中属于非居民企业的是 () A. 设在北京市的某国有") 四 企业所得税 ( 一 ) 企业所得税的概念企业所得税, 是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种税 新的 中华人民共和国企业所得税法 自 2008 年 1 月 1 日起施行 注意 国家机关 个体工商户 个人独资企业 合伙企业不缴纳企业所得税 企业分为居民企业和非居民企业 1. 居民企业 : 是指依法在中国境内成立, 或者依照外国 ( 地区 ) 法律成立但实际管理机构在中国境内的企业

四 企业所得税 ( 一 ) 企业所得税的概念企业所得税, 是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种税 新的 中华人民共和国企业所得税法 自 2008 年 1 月 1 日起施行 注意 国家机关 个体工商户 个人独资企业 合伙企业不缴纳企业所得税 企业分为居民企业和非居民企业 1. 居民企业 : 是指依法在中国境内成立, 或者依照外国 ( 地区 ) 法律成立但实际管理机构在中国境内的企业

厦门市 - 同安区 厦门市 - 同安区 厦门市 - 同安区 厦门市 - 同安区 62

2017 年同安区公开招聘中小学幼儿园教师进入资格复审人员名单 ( 无职称人员 ) 温馨提醒 : 暂未取得教师资格证的应届毕业生, 资格复审时请按以下要求提供相应材料 :1. 应届非师范类毕业生提供教育学 心理学成绩合格证或教育部教师资格考试中心颁发的教师资格考试合格证明 ;2. 应届师范类毕业生提供就业推荐表附带教育学 心理学成绩证明或教育部教师资格考试中心颁发的教师资格考试合格证明 招聘岗位 所属

2017 年同安区公开招聘中小学幼儿园教师进入资格复审人员名单 ( 无职称人员 ) 温馨提醒 : 暂未取得教师资格证的应届毕业生, 资格复审时请按以下要求提供相应材料 :1. 应届非师范类毕业生提供教育学 心理学成绩合格证或教育部教师资格考试中心颁发的教师资格考试合格证明 ;2. 应届师范类毕业生提供就业推荐表附带教育学 心理学成绩证明或教育部教师资格考试中心颁发的教师资格考试合格证明 招聘岗位 所属

资产负债表 会民非 01 表 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借

2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

台州市地方税务局税收优惠政策速递

台州市地方税务局税收优惠政策速递 2015 年第一期 : 小微企业税收优惠政策 前言 小微企业是社会主义市场经济主体的重要组成部分, 对繁荣市场 促进就业 改善民生 维护社会稳定等方面都起着重要作用 同时, 小微企业也是当前释放改革红利, 刺激经济发展的关键领域和薄弱环节 国务院非常重视小微企业发展, 连续出台一系列包括税收优惠在内的相关政策, 扶持小微企业发展 为确保支持小微企业发展政策的落实,

台州市地方税务局税收优惠政策速递 2015 年第一期 : 小微企业税收优惠政策 前言 小微企业是社会主义市场经济主体的重要组成部分, 对繁荣市场 促进就业 改善民生 维护社会稳定等方面都起着重要作用 同时, 小微企业也是当前释放改革红利, 刺激经济发展的关键领域和薄弱环节 国务院非常重视小微企业发展, 连续出台一系列包括税收优惠在内的相关政策, 扶持小微企业发展 为确保支持小微企业发展政策的落实,

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 7... 8... 9 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比 股东

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 7... 8... 9 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比 股东

男 计算机科学与技术 江苏路 男 计算机科学与技术 江苏路 男 计算机科学与技术 交大 女 计算机科学与技术 江苏路 男 计算机科学与技术 江苏路

公示根据学院学习指导手册 学历学生学籍管理暂行办法 第二十六条第 (4) 点规定, 学生有下列情况之一者应予退学 :(4) 学生在册时间超过有效学习期限者 下表中学生已经超过有效学习期限, 拟注销学信网学籍, 现予以公示 公示时间 :2016 年 12 月 7 日至 12 月 13 日 在公示期间, 如有异议, 可通过电子邮件形式向相关老师反映, 邮箱地址 :liuwen@sjtu.edu.cn.

公示根据学院学习指导手册 学历学生学籍管理暂行办法 第二十六条第 (4) 点规定, 学生有下列情况之一者应予退学 :(4) 学生在册时间超过有效学习期限者 下表中学生已经超过有效学习期限, 拟注销学信网学籍, 现予以公示 公示时间 :2016 年 12 月 7 日至 12 月 13 日 在公示期间, 如有异议, 可通过电子邮件形式向相关老师反映, 邮箱地址 :liuwen@sjtu.edu.cn.

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9

2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

支持大众创新万众创业税收优惠政策

支持企业科技创新 所得税优惠政策摘编 浙江省国家税务局 浙江省地方税务局 目录 一 政策规定...2 ( 一 ) 高新技术企业...2 ( 二 ) 软件企业...4 ( 三 ) 研发费用税前加计扣除...7 ( 四 ) 技术转让...13 ( 五 ) 创业投资企业投资额抵扣应纳税所得额...18 ( 六 ) 固定资产加速折旧...21 ( 七 ) 技术先进型服务企业...25 二 备案程序及资料...27

支持企业科技创新 所得税优惠政策摘编 浙江省国家税务局 浙江省地方税务局 目录 一 政策规定...2 ( 一 ) 高新技术企业...2 ( 二 ) 软件企业...4 ( 三 ) 研发费用税前加计扣除...7 ( 四 ) 技术转让...13 ( 五 ) 创业投资企业投资额抵扣应纳税所得额...18 ( 六 ) 固定资产加速折旧...21 ( 七 ) 技术先进型服务企业...25 二 备案程序及资料...27

如何选择设立私募股权投资基金和私募创业投资基金

2018 年 4 月 12 日 私募基金法律 如何选择设立私募股权投资基金和私募创业投资基金 1 张平 王泫斐 按照目前私募基金相关监管规定, 私募基金管理人应当在私募基金募集完毕后 20 个工作日内在中国证券投资基金业协会 ( 简称 中国基金业协会 ) 资产管理业务综合报送平台 ( 简称 综合报送平台 ) 进行备案 根据综合报送平台系统提示, 私募基金备案时必须选择一种私募基金类型, 且一旦确定备案的基金类型后就不可修改

2018 年 4 月 12 日 私募基金法律 如何选择设立私募股权投资基金和私募创业投资基金 1 张平 王泫斐 按照目前私募基金相关监管规定, 私募基金管理人应当在私募基金募集完毕后 20 个工作日内在中国证券投资基金业协会 ( 简称 中国基金业协会 ) 资产管理业务综合报送平台 ( 简称 综合报送平台 ) 进行备案 根据综合报送平台系统提示, 私募基金备案时必须选择一种私募基金类型, 且一旦确定备案的基金类型后就不可修改

为履行上述承诺, 国家税务总局在其官方网站发布了 非居民金融账户涉税信息尽职调查管理办法 ( 征求意见稿 ) ( 以下简称 征求意见稿 ), 向社会公开征求意见, 意见反馈截止时间为 2016 年 10 月 28 日 各类相关人士应及时阅读及反馈意见 2014 年 9 月, 中国在 G20 财政部长

( 以下简称 征求意见稿 ), 向社会公开征求意见, 意见反馈截止时间为 2016 年 10 月 28 日 各类相关人士应及时阅读及反馈意见 2014 年 9 月, 中国在 G20 财政部长") 第 2016004 期 增强透明度 中国非税收居民的金融账户将面临金融账户信息交换 2016 年 10 月 28 日 经济合作与发展组织 (OECD) 于 2014 年发布了金融账户涉税信息自动交换标准 ( 标准 ),2014 年 9 月, 中国在 G20 财政部长和央行行长会议上承诺将实施 标准, 为履行该承诺, 国家税务总局在其官方网站发布了 非居民金融账户涉税信息尽职调查管理办法 ( 征求意见稿

第 2016004 期 增强透明度 中国非税收居民的金融账户将面临金融账户信息交换 2016 年 10 月 28 日 经济合作与发展组织 (OECD) 于 2014 年发布了金融账户涉税信息自动交换标准 ( 标准 ),2014 年 9 月, 中国在 G20 财政部长和央行行长会议上承诺将实施 标准, 为履行该承诺, 国家税务总局在其官方网站发布了 非居民金融账户涉税信息尽职调查管理办法 ( 征求意见稿

资产负债表 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2018 年 10 月 31 日 资产 年初数期末数年初数期末数行次负债和所有者权益行次爱童行专项基金爱童行专项基金爱童行专项基金爱童行专项基金 流动资产 : 流动负债 : 货币资金 1 1,371, ,251,447.

2018 年 10 月 31 日 资产 年初数期末数年初数期末数行次负债和所有者权益行次爱童行专项基金爱童行专项基金爱童行专项基金爱童行专项基金 流动资产 : 流动负债 : 货币资金 1 1,371, ,251,447.") 2018 年 10 月 31 日 流动 : 流动负债 : 货币资金 1 1,371,408.03 1,251,447.38 短期借款 61 其他应收款 2,011,800.00 2,016,651.04 其他应付款 - 其它流动 18 一年内到期的长期负债 74 流动合计 20 3,383,208.03 3,268,098.42 其它流动负债 78 流动负债合计 80 - 固定 : 其他长期负债 88

2018 年 10 月 31 日 流动 : 流动负债 : 货币资金 1 1,371,408.03 1,251,447.38 短期借款 61 其他应收款 2,011,800.00 2,016,651.04 其他应付款 - 其它流动 18 一年内到期的长期负债 74 流动合计 20 3,383,208.03 3,268,098.42 其它流动负债 78 流动负债合计 80 - 固定 : 其他长期负债 88

业务招待费调增 = 30-18= 12 万元 ( 4) 捐赠支出应调增 = %= 19.2 万元 ( 5) 工会经费的扣除限额 =300 2%= 6 万元, 实际拨缴 6 万元, 无需调整 ; 职工福利费扣除限额 =300 14%= 42 万元, 实际发生 46 万元, 应调增 4

捐赠支出应调增 = %= 19.2 万元 ( 5) 工会经费的扣除限额 =300 2%= 6 万元, 实际拨缴 6 万元, 无需调整 ; 职工福利费扣除限额 =300 14%= 42 万元, 实际发生 46 万元, 应调增 4") 六 企业所得税的应纳税额的计算 应纳税所得额 = 年度利润总额 + 纳税调整增加额 - 纳税调整减少额应纳税额 = 应纳税所得额 适用税率 - 减免税额 - 抵免税额减免税额和抵免税额是指按照企业所得税法和国务院的税收优惠规定减征 免征和抵免的应纳税额 注意 1. 纳税调整增加额 : ( 1) 会计利润已经扣除, 但税法规定不能扣除的项目 ( 如税收滞纳金 行政罚款等 ), 应全额调增 ; ( 2)

六 企业所得税的应纳税额的计算 应纳税所得额 = 年度利润总额 + 纳税调整增加额 - 纳税调整减少额应纳税额 = 应纳税所得额 适用税率 - 减免税额 - 抵免税额减免税额和抵免税额是指按照企业所得税法和国务院的税收优惠规定减征 免征和抵免的应纳税额 注意 1. 纳税调整增加额 : ( 1) 会计利润已经扣除, 但税法规定不能扣除的项目 ( 如税收滞纳金 行政罚款等 ), 应全额调增 ; ( 2)

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

支持大众创新万众创业税收优惠政策

支持企业科技创新所得税优惠政策摘编 浙江省国家税务局 浙江省地方税务局 目录 一 政策规定...1 ( 一 ) 高新技术企业...1 ( 二 ) 软件企业...4 ( 三 ) 研发费用税前加计扣除...8 ( 四 ) 技术转让...14 ( 五 ) 创业投资企业投资额抵扣应纳税所得额...19 ( 六 ) 固定资产加速折旧...22 ( 七 ) 技术先进型服务企业...26 二 备案程序及资料...28

支持企业科技创新所得税优惠政策摘编 浙江省国家税务局 浙江省地方税务局 目录 一 政策规定...1 ( 一 ) 高新技术企业...1 ( 二 ) 软件企业...4 ( 三 ) 研发费用税前加计扣除...8 ( 四 ) 技术转让...14 ( 五 ) 创业投资企业投资额抵扣应纳税所得额...19 ( 六 ) 固定资产加速折旧...22 ( 七 ) 技术先进型服务企业...26 二 备案程序及资料...28

共赢利率结构 期人民币结构性存款产品 ( 编号 :C187R0106) 到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C187R0106) 于 2018 年 08 月 01 日正式成立, 并于 2018 年 09 月 01 日到期 本计划按照产品合

到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C187R0106) 于 2018 年 08 月 01 日正式成立, 并于 2018 年 09 月 01 日到期 本计划按照产品合") 共赢利率结构 21197 期人民币结构性存款产品 ( 编号 :C187Q0198) 到期清算公告 我行发行的共赢利率结构 21197 期人民币结构性存款产品 ( 编号 :C187Q0198) 于 2018 年 08 月 01 日正式成立, 并于 2018 年 09 月 03 日到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018

共赢利率结构 21197 期人民币结构性存款产品 ( 编号 :C187Q0198) 到期清算公告 我行发行的共赢利率结构 21197 期人民币结构性存款产品 ( 编号 :C187Q0198) 于 2018 年 08 月 01 日正式成立, 并于 2018 年 09 月 03 日到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018

北京市中伦律师事务所

北京市中伦律师事务所 关于深圳市华测检测技术股份有限公司 首次公开发行股票并在创业板上市的 补充法律意见书 3-3-4-1 北京市中伦律师事务所 关于深圳市华测检测技术股份有限公司 首次公开发行股票并在创业板上市的补充法律意见书 致 : 深圳市华测检测技术股份有限公司 北京市中伦律师事务所 ( 以下简称 本所 ) 作为深圳市华测检测技术股份有限公司 ( 以下简称 公司 或 发行人 ) 聘请的专项法律顾问,

北京市中伦律师事务所 关于深圳市华测检测技术股份有限公司 首次公开发行股票并在创业板上市的 补充法律意见书 3-3-4-1 北京市中伦律师事务所 关于深圳市华测检测技术股份有限公司 首次公开发行股票并在创业板上市的补充法律意见书 致 : 深圳市华测检测技术股份有限公司 北京市中伦律师事务所 ( 以下简称 本所 ) 作为深圳市华测检测技术股份有限公司 ( 以下简称 公司 或 发行人 ) 聘请的专项法律顾问,

共赢利率结构 期人民币结构性存款产品 ( 编号 :C187U0116) 到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C187U0116) 于 2018 年 08 月 23 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标

到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C187U0116) 于 2018 年 08 月 23 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标") 共赢利率结构 20203 期人民币结构性存款产品 ( 编号 :C185R0103) 到期清算公告 我行发行的共赢利率结构 20203 期人民币结构性存款产品 ( 编号 :C185R0103) 于 2018 年 05 月 25 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 11 月 22 日为 2.68925%

共赢利率结构 20203 期人民币结构性存款产品 ( 编号 :C185R0103) 到期清算公告 我行发行的共赢利率结构 20203 期人民币结构性存款产品 ( 编号 :C185R0103) 于 2018 年 05 月 25 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 11 月 22 日为 2.68925%

31 中学语文教师 进入面试 32 中学语文教师 进入面试 33 中学语文教师 进入面试 34 中学语文教师 进入面试 35 中学语文教师 进入面试

2018 年太仓市教育系统公开招聘教师笔试成绩公布 2018 年太仓市教育系统公开招聘教师笔试成绩现予以公布 本次考试中学物理教师岗位笔试合格分数线为 57.23 分 ( 平均分 ), 其它岗位笔试合格分数线均为 60 分 本次招考根据岗位计划招录人数 ( 部分岗位根据核减后的招录人数 ), 在笔试成绩合格者中, 按 3:1 的比例从高分到低分确定进入面试人选 ; 不足 3:1 比例的, 按实际符合条件人数确定进入面试人选

2018 年太仓市教育系统公开招聘教师笔试成绩公布 2018 年太仓市教育系统公开招聘教师笔试成绩现予以公布 本次考试中学物理教师岗位笔试合格分数线为 57.23 分 ( 平均分 ), 其它岗位笔试合格分数线均为 60 分 本次招考根据岗位计划招录人数 ( 部分岗位根据核减后的招录人数 ), 在笔试成绩合格者中, 按 3:1 的比例从高分到低分确定进入面试人选 ; 不足 3:1 比例的, 按实际符合条件人数确定进入面试人选

声明

( 中译本 ) 签署 金融账户涉税信息自动交换多边主管当局间协议 ( 以下简称本协议 ) 的辖区均为 多边税收征管互助公约 ( 以下简称 公约 ) 或经议定书修订的 公约 的缔约方或其所涵盖的地区, 或者已签署参加 公约 意向书或已明确表达签署 公约 的意愿, 并认可在第一次金融账户涉税信息交换开始之前, 确保 公约 的生效执行 ; 各辖区有意愿通过加强税收征管互助关系, 提高国际税收遵从度 ; 统一报告标准由经济合作与发展组织

( 中译本 ) 签署 金融账户涉税信息自动交换多边主管当局间协议 ( 以下简称本协议 ) 的辖区均为 多边税收征管互助公约 ( 以下简称 公约 ) 或经议定书修订的 公约 的缔约方或其所涵盖的地区, 或者已签署参加 公约 意向书或已明确表达签署 公约 的意愿, 并认可在第一次金融账户涉税信息交换开始之前, 确保 公约 的生效执行 ; 各辖区有意愿通过加强税收征管互助关系, 提高国际税收遵从度 ; 统一报告标准由经济合作与发展组织

共赢利率结构 期人民币结构性存款产品 ( 编号 :C171R0141) 到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C171R0141) 于 2017 年 10 月 30 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标

到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C171R0141) 于 2017 年 10 月 30 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标") 共赢利率结构 18204 期人民币结构性存款产品 ( 编号 :C171R0104) 到期清算公告 我行发行的共赢利率结构 18204 期人民币结构性存款产品 ( 编号 :C171R0104) 于 2017 年 10 月 25 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 10 月 25 日为 620728.767123288%

共赢利率结构 18204 期人民币结构性存款产品 ( 编号 :C171R0104) 到期清算公告 我行发行的共赢利率结构 18204 期人民币结构性存款产品 ( 编号 :C171R0104) 于 2017 年 10 月 25 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 10 月 25 日为 620728.767123288%

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

Microsoft Word _2005_n.doc

2004 2005 2006 06 05 682,464,370 751,945,603 869,228,274.72 15.60% 427,209,939.84 504,098,607.43 656,153,539.94 30.16% 170,800,079.99 161,079,391.28 198,457,079.61 23.20% 630,837,903.13 615,638,094.08

2004 2005 2006 06 05 682,464,370 751,945,603 869,228,274.72 15.60% 427,209,939.84 504,098,607.43 656,153,539.94 30.16% 170,800,079.99 161,079,391.28 198,457,079.61 23.20% 630,837,903.13 615,638,094.08

2019 年伊春市市直机关公务员公开遴选 ( 选调 ) 面试成绩 准考证号报考部门名称报考职位名称部门代码面试成绩 伊春市纪委监委 科员 伊春市纪委监委 科员 伊春市纪委监委 科员 2019

面试成绩 准考证号报考部门名称报考职位名称部门代码面试成绩 伊春市纪委监委 科员 伊春市纪委监委 科员 伊春市纪委监委 科员 2019") 04130009 伊春市纪委监委 科员 20190002 80.4 04130013 伊春市纪委监委 科员 20190002 73.8 04130010 伊春市纪委监委 科员 20190002 74.8 04130038 伊春市纪委监委 科员 20190005 75.6 04130078 伊春市委组织部 科员 20190016 82.8 04130080 伊春市委组织部 科员 20190016 80.4

04130009 伊春市纪委监委 科员 20190002 80.4 04130013 伊春市纪委监委 科员 20190002 73.8 04130010 伊春市纪委监委 科员 20190002 74.8 04130038 伊春市纪委监委 科员 20190005 75.6 04130078 伊春市委组织部 科员 20190016 82.8 04130080 伊春市委组织部 科员 20190016 80.4

第五节 企业重组所得税处理 一 企业重组的 一般性税务处理 ( 掌握, 能 力等级 3) 提 示 企业重组的 一般性税务处理, 体现了厘清并承担税收责任的税务处理思路 ( 一 ) 企业由法 人转变为个 人独资企业 合伙企业等 非法 人组织, 或将登记注册地转移 至中华 人民共和国境外 ( 包括港澳台

提 示 企业重组的 一般性税务处理, 体现了厘清并承担税收责任的税务处理思路 ( 一 ) 企业由法 人转变为个 人独资企业 合伙企业等 非法 人组织, 或将登记注册地转移 至中华 人民共和国境外 ( 包括港澳台") Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知识讲解 税法 第三十四讲 : 企业重组所得税处理 ( 二 ) 税收优惠与应纳税额的计算讲师 :Jennifer Chen ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知识讲解 税法 第三十四讲 : 企业重组所得税处理 ( 二 ) 税收优惠与应纳税额的计算讲师 :Jennifer Chen ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com

资质文件.cdr

我们的服务 您的安全 建峰特纺五金制造有限公司 - 资质文件 营业执照 6 组织机构代码证 7 我们的服务 您的安全 建峰特纺五金制造有限公司 - 资质文件 国税登记证 8 地税登记证 9 我们的服务 您的安全 建峰特纺五金制造有限公司 - 资质文件 三 质量体系认证及其他认证资料 1 高新技术企业认定证书 2 ISO9001 2000质量管理体系认证 3 计量保证体系确认合格证书 4 ISO14001

我们的服务 您的安全 建峰特纺五金制造有限公司 - 资质文件 营业执照 6 组织机构代码证 7 我们的服务 您的安全 建峰特纺五金制造有限公司 - 资质文件 国税登记证 8 地税登记证 9 我们的服务 您的安全 建峰特纺五金制造有限公司 - 资质文件 三 质量体系认证及其他认证资料 1 高新技术企业认定证书 2 ISO9001 2000质量管理体系认证 3 计量保证体系确认合格证书 4 ISO14001

共赢利率结构 期人民币结构性存款产品 ( 编号 :C183R0160) 到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C183R0160) 于 2018 年 03 月 07 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标

到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C183R0160) 于 2018 年 03 月 07 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标") 共赢利率结构 19255 期人民币结构性存款产品 ( 编号 :C183R0155) 到期清算公告 我行发行的共赢利率结构 19255 期人民币结构性存款产品 ( 编号 :C183R0155) 于 2018 年 03 月 07 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 09 月 05 日为 2.31681%

共赢利率结构 19255 期人民币结构性存款产品 ( 编号 :C183R0155) 到期清算公告 我行发行的共赢利率结构 19255 期人民币结构性存款产品 ( 编号 :C183R0155) 于 2018 年 03 月 07 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 09 月 05 日为 2.31681%

共赢利率结构 期人民币结构性存款产品 ( 编号 :C185T0182) 到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C185T0182) 于 2018 年 06 月 21 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标

到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C185T0182) 于 2018 年 06 月 21 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标") 共赢利率结构 20442 期人民币结构性存款产品 ( 编号 :C185T0142) 到期清算公告 我行发行的共赢利率结构 20442 期人民币结构性存款产品 ( 编号 :C185T0142) 于 2018 年 06 月 15 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 09 月 27 日为 2.396%

共赢利率结构 20442 期人民币结构性存款产品 ( 编号 :C185T0142) 到期清算公告 我行发行的共赢利率结构 20442 期人民币结构性存款产品 ( 编号 :C185T0142) 于 2018 年 06 月 15 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 09 月 27 日为 2.396%

共赢利率结构 期人民币结构性存款产品 ( 编号 :C184U0149) 到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C184U0149) 于 2018 年 05 月 14 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标

到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C184U0149) 于 2018 年 05 月 14 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标") 共赢利率结构 19036 期人民币结构性存款产品 ( 编号 :C182U0136) 到期清算公告 我行发行的共赢利率结构 19036 期人民币结构性存款产品 ( 编号 :C182U0136) 于 2018 年 02 月 09 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 08 月 13 日为 2.3138%

共赢利率结构 19036 期人民币结构性存款产品 ( 编号 :C182U0136) 到期清算公告 我行发行的共赢利率结构 19036 期人民币结构性存款产品 ( 编号 :C182U0136) 于 2018 年 02 月 09 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 08 月 13 日为 2.3138%

共赢利率结构 期人民币结构性存款产品 ( 编号 :C185Q0104) 到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C185Q0104) 于 2018 年 05 月 18 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标

到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C185Q0104) 于 2018 年 05 月 18 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标") 共赢利率结构 20057 期人民币结构性存款产品 ( 编号 :C184U0157) 到期清算公告 我行发行的共赢利率结构 20057 期人民币结构性存款产品 ( 编号 :C184U0157) 于 2018 年 05 月 14 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 08 月 28 日为 2.3148%

共赢利率结构 20057 期人民币结构性存款产品 ( 编号 :C184U0157) 到期清算公告 我行发行的共赢利率结构 20057 期人民币结构性存款产品 ( 编号 :C184U0157) 于 2018 年 05 月 14 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 08 月 28 日为 2.3148%

共赢利率结构 期人民币结构性存款产品 ( 编号 :C186Q0177) 到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C186Q0177) 于 2018 年 07 月 02 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标

到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C186Q0177) 于 2018 年 07 月 02 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标") 共赢利率结构 19249 期人民币结构性存款产品 ( 编号 :C183R0149) 到期清算公告 我行发行的共赢利率结构 19249 期人民币结构性存款产品 ( 编号 :C183R0149) 于 2018 年 03 月 06 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 年化收益率 2018 年 03 月 06 日至, 共 230 天 C183R0149:4.6%

共赢利率结构 19249 期人民币结构性存款产品 ( 编号 :C183R0149) 到期清算公告 我行发行的共赢利率结构 19249 期人民币结构性存款产品 ( 编号 :C183R0149) 于 2018 年 03 月 06 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 年化收益率 2018 年 03 月 06 日至, 共 230 天 C183R0149:4.6%

财政部国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知财税 号 各省 自治区 直辖市 计划单列市财政厅 ( 局 ) 国家税务局, 地方税务局, 新疆生产建设兵团财务局 : 现将营改增试点期间有关金融 房地产开发 教育辅助服务等政策补充通知如下 : 一 销售服务 无形

国家税务局, 地方税务局, 新疆生产建设兵团财务局 : 现将营改增试点期间有关金融 房地产开发 教育辅助服务等政策补充通知如下 : 一 销售服务 无形") 关于全面推开营业税改征增值税试点的通知 ( 财税 2016 36 号 ) 各省 自治区 直辖市 计划单列市财政厅 ( 局 ) 国家税务局 地方税务局, 新疆生产建设兵团财务局 : 经国务院批准, 自 2016 年 5 月 1 日起, 在全国范围内全面推开营业税改征增值税 ( 以下称营改增 ) 试点, 建筑业 房地产业 金融业 生活服务业等全部营业税纳税人, 纳入试点范围, 由缴纳营业税改为缴纳增值税

关于全面推开营业税改征增值税试点的通知 ( 财税 2016 36 号 ) 各省 自治区 直辖市 计划单列市财政厅 ( 局 ) 国家税务局 地方税务局, 新疆生产建设兵团财务局 : 经国务院批准, 自 2016 年 5 月 1 日起, 在全国范围内全面推开营业税改征增值税 ( 以下称营改增 ) 试点, 建筑业 房地产业 金融业 生活服务业等全部营业税纳税人, 纳入试点范围, 由缴纳营业税改为缴纳增值税

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,

2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

共赢利率结构 期人民币结构性存款产品 ( 编号 :C184Q0121) 到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C184Q0121) 于 2018 年 04 月 04 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标

到期清算公告 我行发行的共赢利率结构 期人民币结构性存款产品 ( 编号 :C184Q0121) 于 2018 年 04 月 04 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标") 共赢利率结构 19591 期人民币结构性存款产品 ( 编号 :C183U0191) 到期清算公告 我行发行的共赢利率结构 19591 期人民币结构性存款产品 ( 编号 :C183U0191) 于 2018 年 04 月 02 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 10 月 04 日为 2.40963%

共赢利率结构 19591 期人民币结构性存款产品 ( 编号 :C183U0191) 到期清算公告 我行发行的共赢利率结构 19591 期人民币结构性存款产品 ( 编号 :C183U0191) 于 2018 年 04 月 02 日正式成立, 并于 到期 本计划按照产品合同规定条款进行投资运作, 联系标的 伦敦时间上午 11 点的美元 3 个月 LIBOR 在 2018 年 10 月 04 日为 2.40963%

2015年第四季度税收文告目录

序号 1 2015 年第四季度税收文告目录 标题文号 国家税务总局关于企业境外所得适用简易征收和饶让抵免的核准事项取消后有关后续管理问题的公告 税务总局公告 2015 70 号 2 国家税务总局关于简化契税办理流程取消 ( 无 ) 婚姻登记记录证明的公告 税务总局公告 2015 71 号 3 4 5 国家税务总局关于发布 减免税政策代码目录 的公告 国家税务总局关于进一步简化和规范个人无偿赠与或受赠不动产免征营业税

序号 1 2015 年第四季度税收文告目录 标题文号 国家税务总局关于企业境外所得适用简易征收和饶让抵免的核准事项取消后有关后续管理问题的公告 税务总局公告 2015 70 号 2 国家税务总局关于简化契税办理流程取消 ( 无 ) 婚姻登记记录证明的公告 税务总局公告 2015 71 号 3 4 5 国家税务总局关于发布 减免税政策代码目录 的公告 国家税务总局关于进一步简化和规范个人无偿赠与或受赠不动产免征营业税

附录一

大众创业 万众创新 税收优惠政策指引汇编 一 企业初创期税收优惠... 14 ( 一 ) 小微企业税收优惠...14 1. 个体工商户和个人增值税起征点政策... 14...2 优惠内容...2 享受条件...2 政策依据...2 2. 企业或非企业性单位销售额未超限免征增值税...3...3 优惠内容...3 享受条件...3 政策依据...3 3. 增值税小规模纳税人销售额未超限免征增值税...4...4

大众创业 万众创新 税收优惠政策指引汇编 一 企业初创期税收优惠... 14 ( 一 ) 小微企业税收优惠...14 1. 个体工商户和个人增值税起征点政策... 14...2 优惠内容...2 享受条件...2 政策依据...2 2. 企业或非企业性单位销售额未超限免征增值税...3...3 优惠内容...3 享受条件...3 政策依据...3 3. 增值税小规模纳税人销售额未超限免征增值税...4...4

党政办公室 科员 进入面试 招商局 ( 服务业发展局 ) 科员 招商局 ( 服务业发展局 ) 科员 便民服务中心 科员 招商局 ( 服务业发展局 ) 科员 3 64

科员 招商局 ( 服务业发展局 ) 科员 便民服务中心 科员 招商局 ( 服务业发展局 ) 科员 3 64") 1 10001 机关党委 科员 64 2 10002 机关党委 科员 63 3 10004 便民服务中心 科员 2 44 4 10005 便民服务中心 科员 2 57.5 5 10006 总工会 科员 1 62 6 10007 便民服务中心 科员 2 64 7 10008 规划建设局 科员 8 63 8 10009 规划建设局 科员 6 60 9 10010 规划建设局 科员 6 50.5 10 10011

1 10001 机关党委 科员 64 2 10002 机关党委 科员 63 3 10004 便民服务中心 科员 2 44 4 10005 便民服务中心 科员 2 57.5 5 10006 总工会 科员 1 62 6 10007 便民服务中心 科员 2 64 7 10008 规划建设局 科员 8 63 8 10009 规划建设局 科员 6 60 9 10010 规划建设局 科员 6 50.5 10 10011

中国在拉美的经济存在 : 大不能倒? 第 106 期 2

第 106 期 中国在拉美的经济存在 : 大不能倒? 106 2014 年 12 月 3 日 中国在拉美的经济存在 : 大不能倒? 1 中国在拉美的经济存在 : 大不能倒? 第 106 期 2 第 106 期 中国在拉美的经济存在 : 大不能倒? 3 中国在拉美的经济存在 : 大不能倒? 第 106 期 图 1 2008 年金融危机前后拉美和加勒比地区出口贸易增幅对比 ( 单位 :%) -23 世界

第 106 期 中国在拉美的经济存在 : 大不能倒? 106 2014 年 12 月 3 日 中国在拉美的经济存在 : 大不能倒? 1 中国在拉美的经济存在 : 大不能倒? 第 106 期 2 第 106 期 中国在拉美的经济存在 : 大不能倒? 3 中国在拉美的经济存在 : 大不能倒? 第 106 期 图 1 2008 年金融危机前后拉美和加勒比地区出口贸易增幅对比 ( 单位 :%) -23 世界

2 1 4 0 0 0 0 1 8 2 7 1 0 4 0 2 3 0 0 1 0 0 8 0 0 1 通知书号码 :0121400001827104 缴款单位 / 个人 谢福 操作员电话 26534164 转账 附加信息及用途栏 或 备注栏 中填写内容 深圳非税 0230010080010121400001827104 1. 非税收入缴款不支持 ATM 机转账 收户进行转账而办理缴款在进行转账时需注意

2 1 4 0 0 0 0 1 8 2 7 1 0 4 0 2 3 0 0 1 0 0 8 0 0 1 通知书号码 :0121400001827104 缴款单位 / 个人 谢福 操作员电话 26534164 转账 附加信息及用途栏 或 备注栏 中填写内容 深圳非税 0230010080010121400001827104 1. 非税收入缴款不支持 ATM 机转账 收户进行转账而办理缴款在进行转账时需注意

5. 减免税款 专栏, 记录一般纳税人按现行增值税制度规定准予减免的增值税额 ; 6. 销项税额 专栏, 记录一般纳税人销售货物 加工修理修配劳务 服务 无形资产或不动产应收取的增值税额, 以及从境外单位或个人购进服务 无形资产或不动产应扣缴的增值税额 ; 7. 出口退税 专栏, 记录一般纳税人出口

关于增值税会计处理的规定 ( 征求意见稿 ) 根据 中华人民共和国增值税暂行条例 和 关于全面推开营业税改征增值税试点的通知 等有关规定, 现对增值税有关会计处理规定如下 : 一 会计科目及专栏设置增值税一般纳税人应当在 应交税费 科目下设置 应交增值税 未交增值税 预缴增值税 待抵扣进项税额 待认证进项税额 待转销项税额 等明细科目 ( 一 ) 增值税一般纳税人应在 应交增值税 明细账内设置 进项税额

关于增值税会计处理的规定 ( 征求意见稿 ) 根据 中华人民共和国增值税暂行条例 和 关于全面推开营业税改征增值税试点的通知 等有关规定, 现对增值税有关会计处理规定如下 : 一 会计科目及专栏设置增值税一般纳税人应当在 应交税费 科目下设置 应交增值税 未交增值税 预缴增值税 待抵扣进项税额 待认证进项税额 待转销项税额 等明细科目 ( 一 ) 增值税一般纳税人应在 应交增值税 明细账内设置 进项税额

广州国税之窗 2014 年第 4 期 ( 双月刊 ) 广州市国家税务局二 一四年八月

广州市国家税务局二 一四年八月") 广州国税之窗 2014 年第 4 期 ( 双月刊 ) 广州市国家税务局二 一四年八月 广州国税之窗 2014 年第 4 期 ( 双月刊 ) 主管 ( 主办 ) 单位 : 广州市国家税务局总编辑 : 周小捷 责任编辑梁冰地址 : 广州市珠江新城华夏路 3 号邮政编码 :510623 电话 :37611806-110 印刷广州铁路 ( 集团 ) 公司印刷厂地址 : 广州市达道路西元岗 6 号出版日期 :2014

广州国税之窗 2014 年第 4 期 ( 双月刊 ) 广州市国家税务局二 一四年八月 广州国税之窗 2014 年第 4 期 ( 双月刊 ) 主管 ( 主办 ) 单位 : 广州市国家税务局总编辑 : 周小捷 责任编辑梁冰地址 : 广州市珠江新城华夏路 3 号邮政编码 :510623 电话 :37611806-110 印刷广州铁路 ( 集团 ) 公司印刷厂地址 : 广州市达道路西元岗 6 号出版日期 :2014

Microsoft Word - ECOVIS_Info_Nov_Dec_2015_CN_18

二〇一五年十一月 / 十二月 主要内容 : 固定资产加速折旧 研发费用可以享受更多的加计扣除政策 最新颁布重要税务法律法规 ECOVIS 瑞德中国最新的动态 税务财务简讯 固定资产加速折旧 (1) 适用加速折旧政策的企业范围扩大 : 2014 年的财税 [2014]75 号文, 规定用于 生物药品制造业, 专用设备制造业, 铁路 船舶 航空航天和其他运输设备制造业, 计算机 通信和其他电子设备制造业,

二〇一五年十一月 / 十二月 主要内容 : 固定资产加速折旧 研发费用可以享受更多的加计扣除政策 最新颁布重要税务法律法规 ECOVIS 瑞德中国最新的动态 税务财务简讯 固定资产加速折旧 (1) 适用加速折旧政策的企业范围扩大 : 2014 年的财税 [2014]75 号文, 规定用于 生物药品制造业, 专用设备制造业, 铁路 船舶 航空航天和其他运输设备制造业, 计算机 通信和其他电子设备制造业,

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

刊首语 邯郸市华文税务师事务所是我市唯一的 A 级税务师事务所, 具有专业的注税 注会团 队, 为您量身定做财税顾问 税务审计 风险内控服务, 为客户建立系统的税务风险防范体 系 我们倾力打造的 华文财税顾问 品牌服务产品, 赢得了广大客户的充分认可 2015 年我们将继续秉承 诚信服务, 开拓创新

华文财税之家财税周刊 刊号 :15-087 刊首语 邯郸市华文税务师事务所是我市唯一的 A 级税务师事务所, 具有专业的注税 注会团 队, 为您量身定做财税顾问 税务审计 风险内控服务, 为客户建立系统的税务风险防范体 系 我们倾力打造的 华文财税顾问 品牌服务产品, 赢得了广大客户的充分认可 2015 年我们将继续秉承 诚信服务, 开拓创新 的服务理念, 为更好地服务客户而继续努力 为方便广大财务人员及时掌握最新的财税政策信息,

华文财税之家财税周刊 刊号 :15-087 刊首语 邯郸市华文税务师事务所是我市唯一的 A 级税务师事务所, 具有专业的注税 注会团 队, 为您量身定做财税顾问 税务审计 风险内控服务, 为客户建立系统的税务风险防范体 系 我们倾力打造的 华文财税顾问 品牌服务产品, 赢得了广大客户的充分认可 2015 年我们将继续秉承 诚信服务, 开拓创新 的服务理念, 为更好地服务客户而继续努力 为方便广大财务人员及时掌握最新的财税政策信息,

<4D F736F F D20BBFAB9B9CBB0CAD5BED3C3F1C9EDB7DDC9F9C3F7CEC4BCFE5FD6D0D3A2CEC45F F6D A756C E646F63>

机构名称 /Name of Entity: 机构税收居民身份声明文件 Entity Tax Residency Self-Certification Form 一 机构类别 /Entity Type: 1. 消极非金融机构 /Passive Non-Financial Entity( 如勾选此项, 请同时填写控制人税收居民身份声明文件 /if checked, please also fill in

机构名称 /Name of Entity: 机构税收居民身份声明文件 Entity Tax Residency Self-Certification Form 一 机构类别 /Entity Type: 1. 消极非金融机构 /Passive Non-Financial Entity( 如勾选此项, 请同时填写控制人税收居民身份声明文件 /if checked, please also fill in

首页: 运用税收信息化 帮助企业享优惠

助力政策落实 便捷享受优惠 固定资产加速折旧政策落实报税管理系统 应用指南 辽宁省国家税务局 2015 年 12 月 目 录 固定资产加速折旧政策落实报税管理系统的功能 1 固定资产加速折旧政策落实报税管理系统的特点 2 固定资产加速折旧政策落实报税管理系统的配置要求 3 固定资产加速折旧政策落实报税管理系统的安装 4 固定资产加速折旧政策落实报税管理系统的操作 4 固定资产加速折旧相关税收政策 9

助力政策落实 便捷享受优惠 固定资产加速折旧政策落实报税管理系统 应用指南 辽宁省国家税务局 2015 年 12 月 目 录 固定资产加速折旧政策落实报税管理系统的功能 1 固定资产加速折旧政策落实报税管理系统的特点 2 固定资产加速折旧政策落实报税管理系统的配置要求 3 固定资产加速折旧政策落实报税管理系统的安装 4 固定资产加速折旧政策落实报税管理系统的操作 4 固定资产加速折旧相关税收政策 9

092 司法论坛 一 常见的证据保全对象 windowsxp office2003 ( ) ( ) : : 二 对证据保全申请的审查和处理 3 : ; ; ; ( )?

( ) : : 二 对证据保全申请的审查和处理 3 : ; ; ; ( )?") 091 知识产权诉讼证据保全制度研究 文 / ( ) 5 11. 12. 教育机构侵权责任的免责事由 :1. 2. 7 3. 6. 4. 5. ; :1. 2. 3. 4. 5. ( : ) 092 司法论坛 一 常见的证据保全对象 windowsxp office2003 ( ) ( ) : : 二 对证据保全申请的审查和处理 3 : ; ; ; ( )? 093 ( ) 75 : : 75? 094

091 知识产权诉讼证据保全制度研究 文 / ( ) 5 11. 12. 教育机构侵权责任的免责事由 :1. 2. 7 3. 6. 4. 5. ; :1. 2. 3. 4. 5. ( : ) 092 司法论坛 一 常见的证据保全对象 windowsxp office2003 ( ) ( ) : : 二 对证据保全申请的审查和处理 3 : ; ; ; ( )? 093 ( ) 75 : : 75? 094

对于境内个人股东 证券投资基金 境内机构 QFII 股东及沪港通股东, 扣税后的人民币现金分红净额将统一按照目前 A 股证券账户分红操作规则, 派发至各股东对应资金账户 ( 其中沪港通股东的现金分红净额将派发至名义持有人香港中央结算有限公司账户 ), 分红资金以人民币进行结算 对于包括非居民企业股东

, 分红资金以人民币进行结算 对于包括非居民企业股东") 证券代码 :600023 证券简称 : 浙能电力编号 :2015-029 浙江浙能电力股份有限公司 2014 年度利润分配实施公告 本公司董事会及全体董事保证本公告内容不存在任何虚假记载 误导性陈述或者重大 遗漏, 并对其内容的真实性 准确性和完整性承担个别及连带责任 重要内容提示 : 每股分配比例 : 每股派发现金红利 0.25 元 ( 含税 ) 扣税前与扣税后每股现金红利 : 扣税前, 每股分配现金红利

证券代码 :600023 证券简称 : 浙能电力编号 :2015-029 浙江浙能电力股份有限公司 2014 年度利润分配实施公告 本公司董事会及全体董事保证本公告内容不存在任何虚假记载 误导性陈述或者重大 遗漏, 并对其内容的真实性 准确性和完整性承担个别及连带责任 重要内容提示 : 每股分配比例 : 每股派发现金红利 0.25 元 ( 含税 ) 扣税前与扣税后每股现金红利 : 扣税前, 每股分配现金红利

中银2015年第一期资产证券化信托资产支持证券发行说明书

69,901.41 2016 / / A 56,100.00 80.26% 2019 2 28 AAA AAA B 8,450.00 12.09% 2019 2 28 AA AA 5,351.41 7.65% 2019 2 28 69,901.41 2019 2 28 A B 7.65% 2016 1 20 2016 2 26 2 A B 2016 1 8 3 4 2015 [2015] 320 ...

69,901.41 2016 / / A 56,100.00 80.26% 2019 2 28 AAA AAA B 8,450.00 12.09% 2019 2 28 AA AA 5,351.41 7.65% 2019 2 28 69,901.41 2019 2 28 A B 7.65% 2016 1 20 2016 2 26 2 A B 2016 1 8 3 4 2015 [2015] 320 ...

附件 : 江苏江南水务股份有限公司 兴业证券股份有限公司 关于 关于请做好相关项目发审委会议 准备工作的函 的回复 中国证券监督管理委员会 : 根据贵会 2015 年 12 月 15 日下发的 关于请做好相关项目发审委会议准备工作的函 的有关要求, 作为江苏江南水务股份有限公司 ( 以下简称 江南水

证券代码 :601199 证券简称 : 江南水务编号 : 临 2015 058 江苏江南水务股份有限公司 对 关于请做好相关项目发审委会议准备工作的函 回复的公告 本公司董事会及全体董事保证本公告内容不存在任何虚假记载 误导性陈述或 者重大遗漏, 并对其内容的真实性 准确性和完整性承担个别及连带责任 江苏江南水务股份有限公司 ( 以下简称 公司 ) 分别于 2015 年 7 月 8 日 2015 年

证券代码 :601199 证券简称 : 江南水务编号 : 临 2015 058 江苏江南水务股份有限公司 对 关于请做好相关项目发审委会议准备工作的函 回复的公告 本公司董事会及全体董事保证本公告内容不存在任何虚假记载 误导性陈述或 者重大遗漏, 并对其内容的真实性 准确性和完整性承担个别及连带责任 江苏江南水务股份有限公司 ( 以下简称 公司 ) 分别于 2015 年 7 月 8 日 2015 年

PowerPoint 演示文稿

新个税法专项附加扣除 操作实务 个人所得税法 个人所得税法实施条例 个人所得税专项附加扣除暂行办法 自然人纳税人识别号事项 扣缴申报管理办法 ( 试行 ) 自行纳税申报有关问题 个人所得税专项附加扣除操作办法 ( 试行 ) 目录 1 2 3 4 5 我们要做什么扣缴义务人 全员全额扣缴申报 基础信息采集我们要做什么 专项附加扣除我们要做什么 我们要做什么扣缴申报 6 其他事项 扣缴义务人 中华人民共和国个人所得税法

新个税法专项附加扣除 操作实务 个人所得税法 个人所得税法实施条例 个人所得税专项附加扣除暂行办法 自然人纳税人识别号事项 扣缴申报管理办法 ( 试行 ) 自行纳税申报有关问题 个人所得税专项附加扣除操作办法 ( 试行 ) 目录 1 2 3 4 5 我们要做什么扣缴义务人 全员全额扣缴申报 基础信息采集我们要做什么 专项附加扣除我们要做什么 我们要做什么扣缴申报 6 其他事项 扣缴义务人 中华人民共和国个人所得税法

广西鼓励企业吸纳高校毕业生就业优惠政策.doc

前言 为鼓励我区企业吸纳更多高校毕业生就业, 近年来, 从自治区到地方政府陆续出台了许多相关的优惠政策 为让企业知晓政策 用好政策, 我们整理了我区部分城市出台的企业吸纳高校毕业生就业优惠政策, 希望对企业吸纳高校毕业生就业有一定的帮助 广西壮族自治区人才服务办公室 2015 年 12 月 目录 广西政策 (1) 南宁市政策 (4) 柳州市政策 (6) 桂林市政策 (6) 广西鼓励各类企业吸纳高校毕业生就业

前言 为鼓励我区企业吸纳更多高校毕业生就业, 近年来, 从自治区到地方政府陆续出台了许多相关的优惠政策 为让企业知晓政策 用好政策, 我们整理了我区部分城市出台的企业吸纳高校毕业生就业优惠政策, 希望对企业吸纳高校毕业生就业有一定的帮助 广西壮族自治区人才服务办公室 2015 年 12 月 目录 广西政策 (1) 南宁市政策 (4) 柳州市政策 (6) 桂林市政策 (6) 广西鼓励各类企业吸纳高校毕业生就业

表 浙江每 万人中拥有各种文化程度的人数及居全国位次 表 年按不同学业完成情况的平均受教育年限

叶明德 孙胜梅 三普 四普 五普 资料显示 浙江省人口受教育程度偏低 在全国各省 市 区中处于中下水平 然而 改革开放 多年来 浙江省经济发展迅速 年全省国内生产总值由全国第 位跃至第 位 本文对受教育程度处于全国中下水平的浙江人口群体创造了全国一流经济业绩的现象进行了解释 并且认为 提高人口素质尤其是科学文化素质是浙江省全面建设小康社会 提前基本实现现代化进程中必须引起高度重视的战略性问题 浙江省

叶明德 孙胜梅 三普 四普 五普 资料显示 浙江省人口受教育程度偏低 在全国各省 市 区中处于中下水平 然而 改革开放 多年来 浙江省经济发展迅速 年全省国内生产总值由全国第 位跃至第 位 本文对受教育程度处于全国中下水平的浙江人口群体创造了全国一流经济业绩的现象进行了解释 并且认为 提高人口素质尤其是科学文化素质是浙江省全面建设小康社会 提前基本实现现代化进程中必须引起高度重视的战略性问题 浙江省

Microsoft Word - AB4C3AEB3377B0DAC1B5E996CFBA893F.doc

2016 143 2016 9 20 1 2016 年 9 月 2 ... 6... 7... 7 7....8..10... 12... 13... 16... 16... 16... 17... 18... 21... 21..21..24..27..29..31..34 3 ... 36..36..39.. 41..42..43..44..46..47... 50... 52... 53...

2016 143 2016 9 20 1 2016 年 9 月 2 ... 6... 7... 7 7....8..10... 12... 13... 16... 16... 16... 17... 18... 21... 21..21..24..27..29..31..34 3 ... 36..36..39.. 41..42..43..44..46..47... 50... 52... 53...

入征收个人所得税问题的通知 ( 浙地税函 [2006]82 号 ), 显然是将现金流作为是否立即征税的重要考量因素 ( 二 ) 传闻 要求征收阶段根据网上流传的国家税务总局于 2008 年 12 月 9 日发布的 关于资产评估增值计征个人所得税问题的通知 ( 国税发 [2008]115 号, 以下简

![入征收个人所得税问题的通知 ( 浙地税函 [2006]82 号 ), 显然是将现金流作为是否立即征税的重要考量因素 ( 二 ) 传闻 要求征收阶段根据网上流传的国家税务总局于 2008 年 12 月 9 日发布的 关于资产评估增值计征个人所得税问题的通知 ( 国税发 [2008]115 号, 以下简](/thumbs/48/24272698.jpg "入征收个人所得税问题的通知 ( 浙地税函 [2006]82 号 ), 显然是将现金流作为是否立即征税的重要考量因素 ( 二 ) 传闻 要求征收阶段根据网上流传的国家税务总局于 2008 年 12 月 9 日发布的 关于资产评估增值计征个人所得税问题的通知 ( 国税发 [2008]115 号, 以下简") 个人以非货币性资产评估增值出资 计征个人所得税问题简析 兼评国税总局 41 号通知和 20 号公告 资本市场部熊川 1 2015 年 3 月 30 日, 财政部 国家税务总局发布 关于个人非货币性资产投资有关个人所得税政策的通知 ( 财税 2015 41 号, 以下简称 41 号通知 ); 紧接着国家税务总局又于 2015 年 4 月 8 日发布 关于个人非货币性资产投资有关个人所得税征管问题的公告

个人以非货币性资产评估增值出资 计征个人所得税问题简析 兼评国税总局 41 号通知和 20 号公告 资本市场部熊川 1 2015 年 3 月 30 日, 财政部 国家税务总局发布 关于个人非货币性资产投资有关个人所得税政策的通知 ( 财税 2015 41 号, 以下简称 41 号通知 ); 紧接着国家税务总局又于 2015 年 4 月 8 日发布 关于个人非货币性资产投资有关个人所得税征管问题的公告

PowerPoint 演示文稿

企业所得税 企业所得税 一 基本了解 : 1. 征税对象 : 经营所得和其他所得 ; 2. 征税范围 : 境内企业和组织 ; 3. 纳税人与负税人关系 : 一致 企业所得税 二 应纳税所得额 权责发生制 直接法 : 收入总额 - 不征税收入 - 免税收入 - 扣除额 - 可以弥补的亏损 间接法 : 利润总额 +(-) 调整项目 企业所得税 三 应纳所得税额 = 应纳税所得额 税率 - 减 免税额四

企业所得税 企业所得税 一 基本了解 : 1. 征税对象 : 经营所得和其他所得 ; 2. 征税范围 : 境内企业和组织 ; 3. 纳税人与负税人关系 : 一致 企业所得税 二 应纳税所得额 权责发生制 直接法 : 收入总额 - 不征税收入 - 免税收入 - 扣除额 - 可以弥补的亏损 间接法 : 利润总额 +(-) 调整项目 企业所得税 三 应纳所得税额 = 应纳税所得额 税率 - 减 免税额四

untitled

2015 01 19 300 40% 20% 0% -20% Oct-12 Jan-13 Apr-13 Jul-13 S1060513080002 010-59730729 Jiaowenchao233@pingan.com.cn S1060114080008 010-59730723 luoxiaojuan567@pingan.com.cn 2015 6213 11132 107.7 2014 2015

2015 01 19 300 40% 20% 0% -20% Oct-12 Jan-13 Apr-13 Jul-13 S1060513080002 010-59730729 Jiaowenchao233@pingan.com.cn S1060114080008 010-59730723 luoxiaojuan567@pingan.com.cn 2015 6213 11132 107.7 2014 2015

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

目录 国家政策 增值税 1. 关于全面推行增值税发票系统升级版工作有关问题的通知 ( 税总发 2015 第 42 号 ).2 营业税 1. 关于调整个人住房转让营业税政策的通知 ( 财税 2015 第 39 号 ).3 企业所得税 1. 关于企业向境外关联方支付费用有关企业所得税问题的公告 ( 国家

.2 营业税 1. 关于调整个人住房转让营业税政策的通知 ( 财税 2015 第 39 号 ).3 企业所得税 1. 关于企业向境外关联方支付费用有关企业所得税问题的公告 ( 国家") 165 2015 年 4 月 9 日 百丞副总董华荣膺 第六届山东省非公有制经济人士优秀中国特色社会 主义事业建设者 百丞副总董华为济南某区地税局及各大企业进行税制改革专题培训 ; 百丞副总李梅应邀前往济南市中国税局研讨共建纳税人维权中心事宜 目录 国家政策 增值税 1. 关于全面推行增值税发票系统升级版工作有关问题的通知 ( 税总发 2015 第 42 号 ).2 营业税 1. 关于调整个人住房转让营业税政策的通知

165 2015 年 4 月 9 日 百丞副总董华荣膺 第六届山东省非公有制经济人士优秀中国特色社会 主义事业建设者 百丞副总董华为济南某区地税局及各大企业进行税制改革专题培训 ; 百丞副总李梅应邀前往济南市中国税局研讨共建纳税人维权中心事宜 目录 国家政策 增值税 1. 关于全面推行增值税发票系统升级版工作有关问题的通知 ( 税总发 2015 第 42 号 ).2 营业税 1. 关于调整个人住房转让营业税政策的通知

北京市招生情况一览表 专业 年份 专业名称 2014 招生计划 最高分 文 2015 最低分 史 平均分 招生计划 最高分 类 文 2016 最低分 史 平均分 招生计划 最高分 类 文 最低分 史 平均分 类 金融学 财政学

北京市招生情况一览表 名称 财政学 国际经济与贸易 市场营销 旅游管理 8 0. 农林经济管理 人力资源管理 化产业管理 法学 0 0 0 法学 经济法方向 0 8 广告学 新闻学 税收学 理 工 理 工 理 0 96 99 管理科学 工程管理 7 信息管理与信息系统 8 8 8 电子商务 7. 工商管理 物流管理 财务管理 7 7 7 金融数学 7 7 7 经济统计学 8 8 8 0 0 0 工

北京市招生情况一览表 名称 财政学 国际经济与贸易 市场营销 旅游管理 8 0. 农林经济管理 人力资源管理 化产业管理 法学 0 0 0 法学 经济法方向 0 8 广告学 新闻学 税收学 理 工 理 工 理 0 96 99 管理科学 工程管理 7 信息管理与信息系统 8 8 8 电子商务 7. 工商管理 物流管理 财务管理 7 7 7 金融数学 7 7 7 经济统计学 8 8 8 0 0 0 工

北京中医药大学 2019 年博士考生材料审核表 序号 报名号 报考类别 专项计划 报考学位类型 报考学院 定向少干学术学位中药学院 定向少干专业学位东方 定向少干学术学位中医学院 定向少干学术学位

1 1002698807 定向少干学术学位中药学院 2 1002698865 定向少干专业学位东方 3 1002698931 定向少干学术学位中医学院 4 1002698976 定向少干学术学位中医学院 5 1002699020 定向少干学术学位中医学院 6 1002699109 定向少干学术学位中医学院 7 1002699139 定向少干学术学位中医学院 8 1002699182 定向少干学术学位中医学院已通知不让考

1 1002698807 定向少干学术学位中药学院 2 1002698865 定向少干专业学位东方 3 1002698931 定向少干学术学位中医学院 4 1002698976 定向少干学术学位中医学院 5 1002699020 定向少干学术学位中医学院 6 1002699109 定向少干学术学位中医学院 7 1002699139 定向少干学术学位中医学院 8 1002699182 定向少干学术学位中医学院已通知不让考

82.6 市公文交换中心 市公文交换中心 市公文交换中心 市公文交换中心 市公文交换中心

六安市直事业单位面试培训选中公! 咨询电话 :0564-3348989 报名地址 : 六安市解放路浙东商贸城 B 区 2016 年六安市直事业单位招聘笔试成绩排名 ( 中公版 ) 笔试成绩排名 报考部门 职位代码 准考证号 99 市公文交换中心 201601 2016010519 95 市公文交换中心 201601 2016010317 94.2 市公文交换中心 201601 2016010226

六安市直事业单位面试培训选中公! 咨询电话 :0564-3348989 报名地址 : 六安市解放路浙东商贸城 B 区 2016 年六安市直事业单位招聘笔试成绩排名 ( 中公版 ) 笔试成绩排名 报考部门 职位代码 准考证号 99 市公文交换中心 201601 2016010519 95 市公文交换中心 201601 2016010317 94.2 市公文交换中心 201601 2016010226

348 广西壮族自治区国家税务局 科员 ( 一 ) 广西壮族自治区国家税务局 科员 ( 一 ) 广西壮族自治区国家税务局 科员 ( 一 ) 广西壮族自治区国家税务局

广西壮族自治区国家税务局 科员 ( 一 ) 广西壮族自治区国家税务局 科员 ( 一 ) 广西壮族自治区国家税务局") 部门代报考部门报考职位代码报考职位名称最低面试分码数 348 广西壮族自治区国家税务局 0701003002 科员 ( 二 ) 134 348 广西壮族自治区国家税务局 0701004004 科员 ( 四 ) 132.2 348 广西壮族自治区国家税务局 0701047001 科员 ( 一 ) 130.4 348 广西壮族自治区国家税务局 0701069001 科员 ( 一 ) 128.6 348

部门代报考部门报考职位代码报考职位名称最低面试分码数 348 广西壮族自治区国家税务局 0701003002 科员 ( 二 ) 134 348 广西壮族自治区国家税务局 0701004004 科员 ( 四 ) 132.2 348 广西壮族自治区国家税务局 0701047001 科员 ( 一 ) 130.4 348 广西壮族自治区国家税务局 0701069001 科员 ( 一 ) 128.6 348

25 国家税务总局关于资产 ( 股权 ) 划转企业所得税征管问题的公告 工业和信息化部 国家税务总局关于 2014 年度软件企业所得税优惠政策有关事项的通知 国家税务总局关于华为集团内部人员调动离职补偿税前扣除问题的批复 财政部 国家税务总局关于

划转企业所得税征管问题的公告 工业和信息化部 国家税务总局关于 2014 年度软件企业所得税优惠政策有关事项的通知 国家税务总局关于华为集团内部人员调动离职补偿税前扣除问题的批复 财政部 国家税务总局关于") 2015 年企业所得税汇算清缴政策汇编 目录 1 国家税务总局关于中国石油天然气股份有限公司调整石油特别收益金扣除方法后有关企业所得税预缴问题的通知...4 2 财政部 国家税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关问题的通知...4 3 财政部 国家税务总局关于金融企业贷款损失准备金企业所得税税前扣除有关政策的通知...6 4 财政部 国家税务总局关于确认中国红十字会总会 中华全国总工会

2015 年企业所得税汇算清缴政策汇编 目录 1 国家税务总局关于中国石油天然气股份有限公司调整石油特别收益金扣除方法后有关企业所得税预缴问题的通知...4 2 财政部 国家税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关问题的通知...4 3 财政部 国家税务总局关于金融企业贷款损失准备金企业所得税税前扣除有关政策的通知...6 4 财政部 国家税务总局关于确认中国红十字会总会 中华全国总工会

香港交易及結算所有限公司及香港聯合交易所有限公司對本公告的內容概不負責, 對其準 確性或完整性亦不發表任何聲明, 並明確表示, 概不就因本公告全部或任何部份內容而產 生或因依賴該等內容而引致的任何損失承擔任何責任 中信銀行股份有限公司 China CITIC Bank Corporation Lim

香港交易及結算所有限公司及香港聯合交易所有限公司對本公告的內容概不負責, 對其準 確性或完整性亦不發表任何聲明, 並明確表示, 概不就因本公告全部或任何部份內容而產 生或因依賴該等內容而引致的任何損失承擔任何責任 中信銀行股份有限公司 China CITIC Bank Corporation Limited ( 在中華人民共和國註冊成立的股份有限公司 ) ( 股份代號 :998) 於其他市場發佈的公告

香港交易及結算所有限公司及香港聯合交易所有限公司對本公告的內容概不負責, 對其準 確性或完整性亦不發表任何聲明, 並明確表示, 概不就因本公告全部或任何部份內容而產 生或因依賴該等內容而引致的任何損失承擔任何責任 中信銀行股份有限公司 China CITIC Bank Corporation Limited ( 在中華人民共和國註冊成立的股份有限公司 ) ( 股份代號 :998) 於其他市場發佈的公告

闽教职成〔2013〕33号

福建省示范性现代职业院校建设工程 项目建设规划 (2016-2020) 主管部门 学校名称 福建省教育厅 福建省邮电学校 联系人冯力 联系电话 13609596106 电子邮件 44537044@qq.com 编制日期 修订日期 2016 年 4 月 23 日 2016 年 5 月 30 日 一 建设基础... 1 ( 一 ) 学校概况... 1 ( 二 ) 建设基础... 1 ( 三 ) 存在问题...

福建省示范性现代职业院校建设工程 项目建设规划 (2016-2020) 主管部门 学校名称 福建省教育厅 福建省邮电学校 联系人冯力 联系电话 13609596106 电子邮件 44537044@qq.com 编制日期 修订日期 2016 年 4 月 23 日 2016 年 5 月 30 日 一 建设基础... 1 ( 一 ) 学校概况... 1 ( 二 ) 建设基础... 1 ( 三 ) 存在问题...

填表机构法定名称 ( 需与登记执照一致 ): 第一部分非居民金融账户涉税信息 1. 机构类型 1.1 本机构声明为以下类别的金融机构说明 1 ( 勾选一项 ): 存款机构 托管机构 投资机构 特定的保险机构 请继续填写 2. 金融机构 1.2 本机构声明为以下类别的机构 ( 勾选一项 ): 政府机构

: 第一部分非居民金融账户涉税信息 1. 机构类型 1.1 本机构声明为以下类别的金融机构说明 1 ( 勾选一项 ): 存款机构 托管机构 投资机构 特定的保险机构 请继续填写 2. 金融机构 1.2 本机构声明为以下类别的机构 ( 勾选一项 ): 政府机构") 机构客户税收居民身份声明文件 客户签署本声明文件前, 请阅读以下客户须知 客户须知是本声明文件不可分割的组成部分 客户须知 : 1 客户应当配合泰康资产管理有限责任公司 ( 以下简称 我司 ) 的尽职调查工作, 真实 及时 准确 完整地向我司提供本声明文件中包括的相关信息 ; 客户应承担未遵守 非居民金融账户涉税信息尽职调查管理办法 规定的责任和风险 2 客户在本声明文件中提供的信息发生变更时, 客户应主动于变更发生之日起

机构客户税收居民身份声明文件 客户签署本声明文件前, 请阅读以下客户须知 客户须知是本声明文件不可分割的组成部分 客户须知 : 1 客户应当配合泰康资产管理有限责任公司 ( 以下简称 我司 ) 的尽职调查工作, 真实 及时 准确 完整地向我司提供本声明文件中包括的相关信息 ; 客户应承担未遵守 非居民金融账户涉税信息尽职调查管理办法 规定的责任和风险 2 客户在本声明文件中提供的信息发生变更时, 客户应主动于变更发生之日起