<4D F736F F D20B9FACDB6D0C2BCAF D2BBC6DAB6CCC8DAD6F7CCE5D0C5D3C3C6C0BCB6B1A8B8E E646F63>

|

|

|

- 又 叔

- 9 years ago

- Views:

Transcription

1

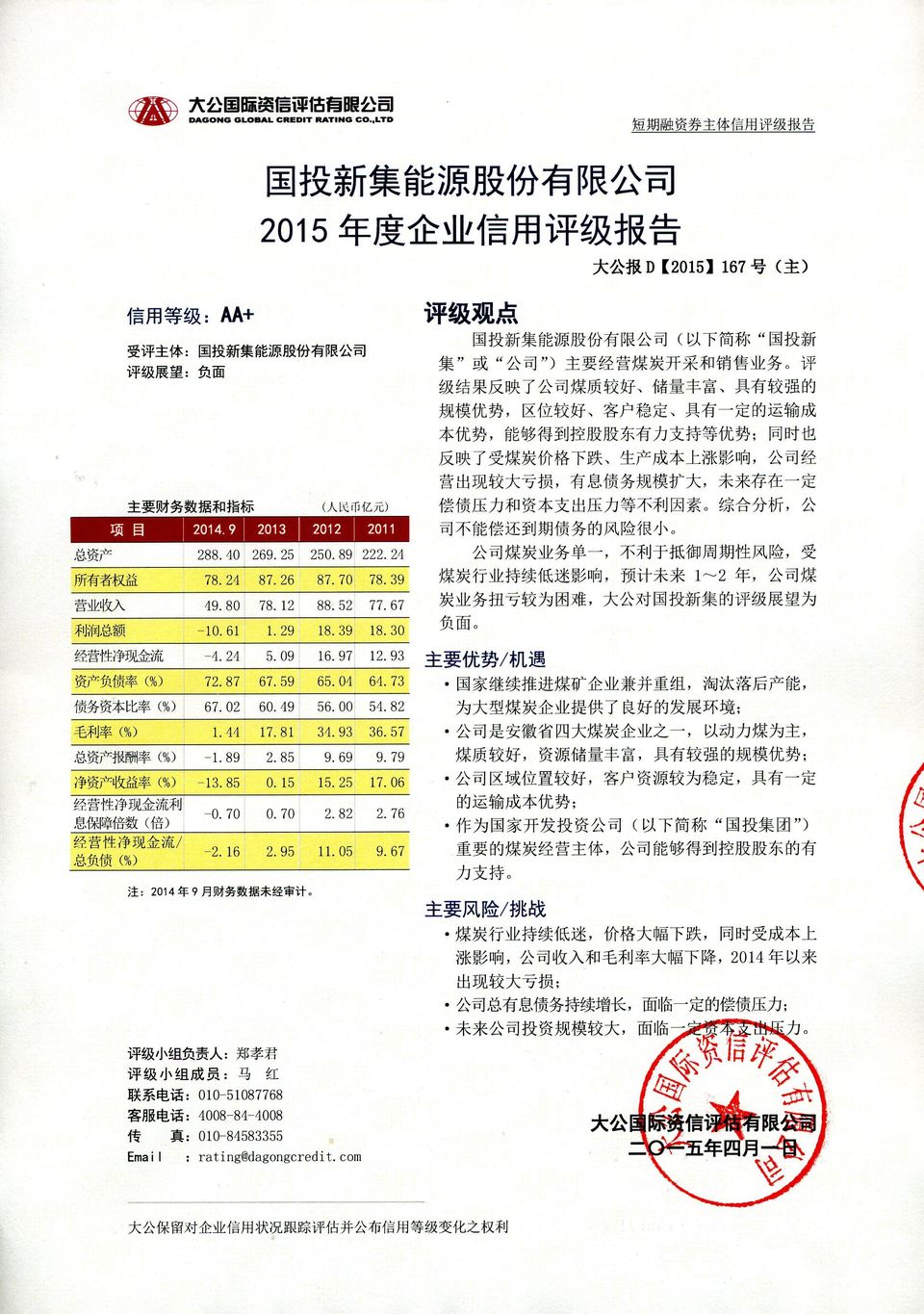

2 大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 受 评 主 体 之 间, 除 因 本 次 评 级 事 项 构 成 的 委 托 关 系 外, 不 存 在 其 他 影 响 评 级 客 观 独 立 公 正 的 关 联 关 系 二 大 公 及 评 级 分 析 师 履 行 了 实 地 调 查 和 诚 信 义 务, 有 充 分 理 由 保 证 所 出 具 本 报 告 遵 循 了 客 观 真 实 公 正 的 原 则 三 本 报 告 的 评 级 结 论 是 大 公 依 据 合 理 的 技 术 规 范 和 评 级 程 序 做 出 的 独 立 判 断, 评 级 意 见 未 因 受 评 主 体 和 其 他 任 何 组 织 机 构 或 个 人 的 不 当 影 响 而 发 生 改 变 四 本 报 告 引 用 的 受 评 对 象 资 料 主 要 由 受 评 主 体 提 供, 大 公 对 该 部 分 资 料 的 真 实 性 及 时 性 和 完 整 性 不 作 任 何 明 示 暗 示 的 陈 述 或 担 保 建 议 五 本 报 告 的 分 析 及 结 论 只 能 用 于 相 关 决 策 参 考, 不 构 成 任 何 买 入 持 有 或 卖 出 等 投 资 六 本 报 告 信 用 等 级 在 本 报 告 出 具 之 日 至 本 期 融 资 券 到 期 兑 付 日 有 效, 在 有 效 期 限 内, 大 公 拥 有 跟 踪 评 级 变 更 等 级 和 公 告 等 级 变 化 的 权 利 七 本 报 告 版 权 属 于 大 公 所 有, 未 经 授 权, 任 何 机 构 和 个 人 不 得 复 制 转 载 出 售 和 发 布 ; 如 引 用 刊 发, 须 注 明 出 处, 且 不 得 歪 曲 和 篡 改

3 受 评 主 体 国 投 新 集 的 前 身 为 1994 年 成 立 的 淮 南 新 集 能 源 开 发 有 限 责 任 公 司 1997 年 12 月, 经 国 家 经 济 体 制 改 革 委 员 会 体 改 生 号 文 件 批 复, 国 投 煤 炭 有 限 公 司 国 华 能 源 有 限 公 司 和 原 淮 南 市 煤 电 总 公 司 作 为 发 起 人, 以 淮 南 新 集 能 源 开 发 有 限 责 任 公 司 剥 离 部 分 非 经 营 性 资 产 及 等 额 负 债 后 剩 余 全 部 资 产 及 负 债 发 起 设 立 股 份 公 司 2007 年 12 月 5 日 公 司 向 社 会 公 开 发 行 人 民 币 普 通 股 35,200 万 股 并 于 2007 年 12 月 9 日 在 上 海 证 券 交 易 所 挂 牌 交 易, 股 票 代 码 为 后 经 多 次 增 资 和 股 本 变 更, 截 至 2014 年 9 月 末, 公 司 注 册 资 本 为 亿 元, 控 股 股 东 为 国 务 院 国 有 资 产 监 督 管 理 委 员 会 ( 以 下 简 称 国 务 院 国 资 委 ) 下 属 企 业 国 投 集 团, 持 股 比 例 为 42.36%, 因 此 公 司 实 际 控 制 人 为 国 务 院 国 资 委 公 司 主 营 煤 炭 采 选 和 销 售 业 务 截 至 2014 年 9 月 末, 公 司 矿 区 总 面 积 约 1,092 平 方 公 里, 含 煤 面 积 684 平 方 公 里, 资 源 储 量 亿 吨 ; 其 中 主 要 在 产 矿 井 有 新 集 一 矿 新 集 二 矿 新 集 三 矿 刘 庄 矿 口 孜 东 矿 五 座 矿 井, 合 计 生 产 能 力 为 2,395 万 吨 / 年 2011~2013 年 公 司 原 煤 产 量 分 别 为 1,534 万 吨 1,902 万 吨 和 1,990 万 吨, 商 品 煤 销 量 分 别 为 1,384 万 吨 1,636 万 吨 和 1,709 万 吨 ;2014 年 1~9 月, 公 司 原 煤 产 量 为 1,503 万 吨, 商 品 煤 产 量 为 1,283 万 吨, 商 品 煤 销 量 为 1,261 万 吨 截 至 2014 年 9 月 末, 公 司 纳 入 合 并 范 围 的 子 公 司 为 7 家, 其 中 全 资 子 公 司 5 家, 控 股 子 公 司 2 家 宏 观 经 济 和 政 策 环 境 2014 年, 国 民 经 济 在 新 常 态 下 保 持 平 稳 运 行, 实 现 了 稳 中 有 进 进 中 提 质 ; 房 地 产 市 场 调 整 环 境 污 染 治 理 和 制 造 业 增 速 放 缓 短 期 内 会 对 经 济 增 速 产 生 一 定 影 响, 但 随 着 城 镇 化 推 进 和 经 济 增 长 方 式 转 变, 中 长 期 或 将 实 现 更 可 持 续 和 更 高 质 量 的 增 长 经 国 家 统 计 局 初 步 核 算,2014 年 我 国 实 现 国 内 生 产 总 值 636,463 亿 元, 同 比 增 长 7.4%, 增 速 同 比 回 落 0.3 个 百 分 点, 国 民 经 济 在 新 常 态 下 保 持 平 稳 运 行, 呈 现 出 增 长 平 稳 结 构 优 化 质 量 提 升 民 生 改 善 的 良 好 态 势 分 季 度 看, 一 季 度 同 比 增 长 7.4%, 二 季 度 增 长 7.5%, 三 季 度 增 长 7.3%, 四 季 度 增 长 7.3% 分 产 业 看, 第 一 产 业 增 加 值 58,332 亿 元, 比 上 年 增 长 4.1%; 第 二 产 业 增 加 值 271,392 亿 元, 增 长 7.3%, 全 国 规 模 以 上 工 业 增 加 值 按 可 比 价 格 计 算 同 比 增 长 8.3%, 增 速 同 比 回 落 1.4 个 百 分 点, 工 业 生 产 继 续 运 行 在 合 理 区 间 ; 第 三 产 业 增 加 值 306,739 亿 元, 增 长 8.1%, 占 国 内 生 产 总 值 的 比 重 为 48.2%, 比 上 年 提 高 1.3 个 百 分 点, 高 于 第 二 产 业 5.6 个 百 分 点, 产 业 结 构 更 趋 优 化 2014 年, 固 定 资 产 投 资 ( 不 含 农 户 ) 完 成 502,005 亿 元, 同 比 名 3

4 义 增 长 15.7%, 增 速 同 比 回 落 3.9 个 百 分 点 ; 全 国 房 地 产 开 发 投 资 95,036 亿 元, 同 比 名 义 增 长 10.5%, 增 速 同 比 回 落 9.3 个 百 分 点 进 出 口 总 额 为 264,335 亿 元, 同 比 增 长 2.3%, 增 速 有 所 下 降 最 终 消 费 支 出 对 国 内 生 产 总 值 增 长 的 贡 献 率 为 51.2%, 同 比 提 高 3.0 个 百 分 点, 需 求 结 构 继 续 改 善 整 体 看, 国 民 经 济 结 构 调 整 正 稳 步 推 进 从 经 济 景 气 度 看,2014 年 12 月 份 中 国 制 造 业 PMI 终 值 为 50.1%, 比 11 月 份 回 落 0.2 个 百 分 点, 微 高 于 临 界 点, 制 造 业 保 持 稳 定 运 行, 但 增 长 动 力 仍 显 不 足 ; 非 制 造 业 商 务 活 动 指 数 为 54.1%, 比 11 月 份 上 升 0.2 个 百 分 点, 连 续 2 个 月 小 幅 回 升, 非 制 造 业 总 体 保 持 稳 中 有 升 总 的 来 看,2014 年 国 民 经 济 运 行 在 新 常 态 下 实 现 了 稳 中 有 进 进 中 提 质 但 我 国 经 济 仍 处 于 增 速 换 挡 结 构 调 整 和 前 期 政 策 消 化 三 期 叠 加 的 阶 段, 经 济 内 生 增 长 动 力 尚 待 增 强, 增 长 对 债 务 和 投 资 的 依 赖 性 过 高, 资 源 环 境 的 过 度 承 载 和 约 束 更 加 凸 显 短 期 内, 房 地 产 市 场 调 整 环 境 污 染 治 理 和 制 造 业 增 速 放 缓 会 对 经 济 增 速 产 生 一 定 影 响 ; 但 随 着 城 镇 化 推 进 和 经 济 增 长 方 式 转 变, 中 长 期 或 将 实 现 更 可 持 续 和 更 高 质 量 的 增 长 行 业 及 区 域 经 济 环 境 煤 炭 行 业 具 有 显 著 的 周 期 性 特 点, 受 宏 观 经 济 环 境 影 响 较 大 ;2012 年 下 半 年 以 来, 国 内 煤 炭 下 游 需 求 低 迷, 加 之 进 口 煤 炭 的 冲 击, 煤 炭 行 业 产 能 过 剩 情 况 持 续, 对 煤 炭 企 业 造 成 较 大 冲 击, 行 业 利 润 水 平 下 滑 明 显, 亏 损 面 持 续 扩 大 煤 炭 行 业 属 周 期 性 行 业, 行 业 增 长 与 宏 观 经 济 以 及 下 游 行 业 的 发 展 密 切 相 关, 煤 炭 的 下 游 需 求 主 要 集 中 在 电 力 建 材 和 冶 金 等 方 面 2011~2014 年, 我 国 火 电 发 电 量 同 比 增 速 分 别 为 13.90% 0.06% 6.89% 和 -0.40%, 火 电 发 电 量 首 次 出 现 负 增 长 ; 水 泥 产 量 同 比 增 速 分 别 为 16.10% 7.40% 9.57% 和 1.80%, 粗 钢 产 量 同 比 增 速 分 别 为 8.90% 3.10% 7.54% 和 0.90% 综 合 来 看,2013 年 煤 炭 主 要 下 游 行 业 虽 有 所 回 转, 但 力 度 不 大,2014 年 增 速 出 现 大 幅 下 滑 且 明 显 低 于 2012 年 的 水 平, 导 致 煤 炭 下 游 需 求 持 续 低 迷 从 动 力 煤 价 格 来 看, 在 需 求 不 足 国 内 产 量 继 续 增 加, 以 及 进 口 量 快 速 增 长 等 因 素 作 用 下,2012 年 我 国 煤 炭 供 给 过 剩 情 况 明 显 恶 化,2012 年 下 半 年 动 力 煤 价 格 大 幅 下 跌 2013 年, 国 内 动 力 煤 产 量 同 比 略 减, 进 口 动 力 煤 增 幅 缩 减, 供 给 过 剩 状 况 有 所 减 缓, 总 体 仍 然 延 续 2012 年 行 业 低 迷 的 态 势, 煤 炭 价 格 虽 然 出 现 短 期 的 波 动, 但 整 体 呈 下 行 趋 势 2013 年 下 半 年, 随 着 大 秦 线 季 节 性 检 修 以 及 冬 季 供 暖 来 临 火 电 发 电 量 上 升, 国 内 动 力 煤 需 求 呈 季 节 性 回 升 ; 但 由 于 煤 炭 总 体 供 给 较 为 充 足, 因 此 价 格 回 升 未 能 持 续 4

5 年 10 月 2011 年 1 月 2011 年 4 月 2011 年 7 月 2011 年 10 月 2012 年 1 月 2012 年 4 月 2012 年 7 月 2012 年 10 月 2013 年 1 月 2013 年 4 月 2013 年 7 月 2013 年 10 月 2014 年 1 月 2014 年 4 月 2014 年 7 月 2014 年 10 月 2015 年 1 月 综 合 平 均 价 格 指 数 : 环 渤 海 动 力 煤 (Q5500K) 车 板 价 : 动 力 煤 (A19%,V25%,0.6%S,Q5000): 安 徽 : 淮 南 图 年 10 月 以 来 中 国 环 渤 海 动 力 煤 综 合 平 均 价 格 指 数 及 安 徽 动 力 煤 车 板 价 ( 元 / 吨 ) 数 据 来 源 :Wind 资 讯 2014 年 我 国 原 煤 产 量 为 亿 吨, 同 比 减 少 2.50%, 首 次 出 现 产 量 下 降 ; 但 煤 炭 下 游 行 业 产 量 增 速 同 比 大 幅 下 降, 需 求 疲 软, 导 致 煤 炭 行 业 过 剩 情 况 持 续, 动 力 煤 价 格 除 季 节 性 波 动 外, 仍 呈 下 行 态 势, 目 前 已 跌 至 较 低 水 平, 预 计 未 来 继 续 下 降 的 空 间 有 限 受 此 影 响, 2013~2014 年, 我 国 煤 炭 采 选 业 主 营 业 务 收 入 同 比 分 别 下 降 2.50% 和 6.69%, 利 润 总 额 同 比 分 别 下 降 33.66% 和 46.20%, 销 售 利 润 率 分 别 为 7.33% 和 4.22%; 全 年 累 计 亏 损 企 业 个 数 分 别 为 1,788 家 和 1,929 家, 亏 损 额 度 分 别 为 亿 元 和 亿 元 2013 年 以 来 煤 炭 行 业 利 润 空 间 收 窄, 亏 损 面 扩 大, 预 计 未 来 短 期 内, 煤 炭 价 格 仍 将 处 于 低 位 徘 徊, 行 业 基 本 面 的 根 本 性 回 转 存 在 不 确 定 性 此 外, 无 序 煤 矿 开 采 过 程 造 成 的 环 境 污 染 和 破 坏 问 题 导 致 煤 炭 企 业 在 煤 矿 安 全 治 理 环 境 保 护 等 方 面 投 入 不 断 加 大 总 体 来 看, 煤 炭 在 我 国 能 源 消 费 中 长 期 保 持 基 础 性 地 位, 尽 管 短 期 内, 煤 炭 下 游 需 求 低 迷 导 致 煤 炭 行 业 利 润 大 幅 下 降, 但 我 国 以 煤 炭 为 主 的 能 源 结 构 短 期 内 不 会 改 变 国 家 继 续 推 进 煤 矿 企 业 兼 并 重 组, 淘 汰 落 后 产 能, 为 大 型 煤 炭 企 业 的 发 展 提 供 了 良 好 的 政 策 环 境 国 家 发 改 委 发 布 的 煤 炭 工 业 发 展 十 二 五 规 划 提 出, 十 二 五 期 间 要 大 力 推 进 煤 矿 企 业 兼 并 重 组, 淘 汰 落 后 产 能, 发 展 大 型 企 业 集 团 ; 到 2015 年, 目 标 培 育 十 个 年 产 亿 吨 级 的 大 型 煤 炭 企 业 和 十 个 年 产 五 千 万 吨 级 的 煤 炭 企 业, 煤 炭 行 业 规 划 总 产 能 41 亿 吨 / 年, 总 产 量 控 制 在 39 亿 吨 左 右 2013 年 11 月 国 务 院 出 台 的 关 于 促 进 煤 炭 行 业 平 稳 运 行 的 意 见 ( 国 办 发 号 ) 提 出 了 遏 制 煤 炭 产 量 无 序 增 长 减 轻 煤 炭 企 业 税 费 负 担 加 强 进 出 口 管 理 等 意 见 之 后, 国 5

6 家 能 源 局 发 布 的 2014 年 能 源 指 导 意 见 和 关 于 做 好 2014 年 煤 炭 行 业 淘 汰 落 后 产 能 工 作 的 通 知 提 出 2014 年 计 划 煤 炭 产 量 38 亿 吨, 同 比 增 2.7%, 淘 汰 落 后 产 能 11,748 万 吨 2013 年 我 国 14 个 大 型 煤 炭 基 地 煤 炭 产 量 33.6 亿 吨, 比 2003 年 启 动 建 设 时 增 加 20 亿 吨, 占 全 国 比 重 提 高 了 14 个 百 分 点, 已 成 为 我 国 煤 炭 供 应 的 主 体 ; 煤 炭 企 业 数 量 由 2000 年 的 2.2 万 个 减 少 到 2013 年 的 6300 家, 千 万 吨 级 煤 炭 企 业 产 量 占 全 国 的 75% 以 上, 产 业 竞 争 格 局 加 快 形 成 ; 年 产 120 万 吨 以 上 大 型 煤 矿 达 到 806 处, 产 量 23.9 亿 吨, 占 全 国 总 产 量 的 65%, 比 2000 年 提 高 25 个 百 分 点 ; 累 计 关 闭 小 煤 矿 1.7 万 余 处, 淘 汰 落 后 产 能 8.0 亿 吨 / 年 2014 年 8 月 以 来, 面 对 煤 炭 行 业 持 续 产 能 过 剩 的 情 况, 部 分 重 点 煤 企 主 动 限 产 总 体 来 看, 国 家 以 大 基 地 大 企 业 大 煤 矿 建 设 以 及 淘 汰 落 后 产 能 为 重 要 抓 手, 加 快 推 进 煤 炭 产 业 结 构 调 整, 取 得 了 一 定 成 效, 大 企 业 的 集 约 化 生 产 优 势 开 始 凸 显 资 源 税 改 革 方 面,2014 年 12 月 1 日 起 在 全 国 范 围 内 实 施 煤 炭 资 源 税 从 价 计 征, 税 率 幅 度 为 2%~10%, 具 体 适 用 税 率 由 省 级 政 府 根 据 本 地 区 具 体 情 况 确 定, 随 后 多 个 省 份 出 台 各 自 的 征 收 税 率 与 此 同 时, 在 全 国 范 围 内 统 一 将 煤 炭 原 油 天 然 气 矿 产 资 源 补 偿 费 费 率 降 为 零, 停 止 征 收 煤 炭 原 油 天 然 气 价 格 调 节 基 金 等 煤 炭 质 量 控 制 方 面, 2014 年 末 国 家 发 改 委 质 检 总 局 等 6 部 门 联 合 下 发 的 商 品 煤 质 量 管 理 暂 行 办 法 于 2015 年 1 月 1 日 正 式 施 行, 通 过 制 定 质 量 要 求 和 建 立 市 场 监 管 机 制, 抑 制 超 高 灰 和 超 高 硫 劣 质 煤 的 生 产 和 销 售 长 期 来 看, 行 业 集 中 度 提 升 煤 炭 清 费 立 税 煤 炭 质 量 管 理 等 相 关 产 业 政 策 法 规 有 利 于 提 升 产 业 集 中 度, 调 整 煤 炭 结 构, 规 范 产 业 发 展, 为 大 型 煤 炭 企 业 提 供 了 良 好 的 外 部 发 展 环 境 安 徽 省 煤 炭 资 源 储 量 位 居 华 东 地 区 第 一, 煤 炭 企 业 集 中 度 较 高, 公 司 是 安 徽 省 四 大 煤 炭 企 业 之 一 ;2013 年 以 来 受 煤 价 下 跌 等 因 素 影 响, 安 徽 省 煤 炭 行 业 整 体 亏 损 安 徽 省 地 处 华 东 地 区 腹 地, 煤 炭 资 源 丰 富, 煤 炭 赋 存 量 占 华 东 地 区 60% 以 上, 是 我 国 重 点 产 煤 省 之 一, 长 期 以 来 在 保 障 省 内 煤 炭 供 应 的 同 时, 有 部 分 煤 炭 调 出 销 往 省 外, 是 华 东 地 区 唯 一 的 煤 炭 净 调 出 省 随 着 经 济 较 快 增 长 和 皖 电 东 送 的 拉 动, 安 徽 省 内 煤 炭 消 费 量 快 速 增 长 2011 年 以 来, 安 徽 省 煤 炭 消 费 量 超 过 可 供 销 售 煤 炭 量, 安 徽 省 成 为 煤 炭 净 调 入 省 根 据 安 徽 省 十 二 五 能 源 发 展 规 划, 到 2015 年, 全 省 形 成 煤 矿 建 设 规 模 5,000 万 吨 左 右, 其 中 新 建 改 扩 建 规 模 2,660 万 吨 ; 煤 炭 年 生 产 能 力 达 到 1.8 亿 吨, 较 2010 年 增 长 31.4% 目 前, 淮 南 矿 业 集 团 有 限 公 司 淮 北 矿 业 ( 集 团 ) 有 限 责 任 公 司 安 徽 省 皖 北 煤 电 集 团 有 限 责 任 公 司 和 国 投 新 集 是 安 徽 省 四 家 国 有 重 点 煤 矿 企 业 6

7 表 年 及 2014 年 1~9 月 安 徽 省 四 大 煤 炭 企 业 比 较 情 况 ( 单 位 : 万 吨 ) 公 司 简 称 原 煤 产 量 2014 年 1~9 月 2013 年 淮 南 矿 业 集 团 有 限 公 司 4,050 6,375 淮 北 矿 业 ( 集 团 ) 有 限 责 任 公 司 2,939 3,897 国 投 新 集 能 源 股 份 有 限 公 司 1,503 1,990 安 徽 省 皖 北 煤 电 集 团 有 限 责 任 公 司 1,504 1,920 资 料 来 源 : 根 据 公 开 资 料 整 理 受 煤 价 下 跌 生 产 成 本 上 升 进 口 煤 冲 击 等 因 素 影 响,2013~2014 年, 安 徽 省 煤 炭 采 选 业 实 现 主 营 业 务 收 入 1,473.2 亿 元 和 1,262.3 亿 元, 利 润 总 额 为 亿 元 和 亿 元, 其 中 2014 年 收 入 大 幅 减 少, 行 业 亏 损 额 进 一 步 扩 大 2014 年 安 徽 省 政 府 先 后 印 发 了 研 究 支 持 省 属 煤 炭 企 业 深 化 改 革 转 型 发 展 工 作 研 究 省 属 煤 炭 企 业 发 展 有 关 问 题 等 专 题 会 议 纪 要, 旨 在 控 制 煤 炭 供 应 总 量, 优 化 产 业 布 局, 促 使 煤 炭 供 求 重 归 平 衡, 减 轻 煤 炭 企 业 负 担, 缓 解 企 业 经 营 压 力 2014 年 安 徽 省 实 际 关 闭 小 煤 矿 42 对, 淘 汰 落 后 产 能 431 万 吨 / 年, 并 明 确 要 求 停 止 核 准 90 万 吨 / 年 以 下 新 建 煤 矿 截 至 2014 年 底, 全 省 拥 有 生 产 矿 井 54 对, 产 能 15,255 万 吨 / 年 全 省 生 产 矿 井 单 井 规 模 由 2013 年 的 万 吨 提 高 至 2014 年 底 的 万 吨 2015 年 1 月, 安 徽 省 煤 炭 资 源 税 从 价 计 征 实 施 办 法 确 定 煤 炭 资 源 税 税 率 为 2%, 安 徽 是 全 国 煤 炭 资 源 税 税 率 最 低 的 省 份 之 一, 企 业 煤 炭 资 源 税 费 负 担 与 改 革 前 基 本 持 平 经 营 与 竞 争 煤 炭 业 务 是 公 司 收 入 的 主 要 来 源, 公 司 业 务 较 为 单 一, 受 煤 炭 价 格 下 降 成 本 增 加 影 响,2013 年 以 来, 公 司 收 入 和 毛 利 率 出 现 大 幅 下 降,2014 年 前 三 季 度, 煤 炭 价 格 成 本 倒 挂, 主 业 出 现 亏 损 煤 炭 生 产 和 销 售 是 公 司 收 入 的 主 要 来 源, 占 比 保 持 在 90% 以 上, 公 司 业 务 相 对 单 一, 受 行 业 波 动 影 响 较 大 2011~2012 年, 公 司 营 业 收 入 和 毛 利 润 同 比 均 保 持 增 长, 毛 利 率 水 平 较 高 ;2013 年 以 来, 煤 炭 行 业 低 迷, 煤 炭 价 格 持 续 下 降, 受 此 影 响 公 司 营 业 收 入 毛 利 润 及 毛 利 率 均 出 现 大 幅 下 滑 2013 年 公 司 营 业 收 入 同 比 减 少 11.75%, 毛 利 润 同 比 减 少 55.01%, 毛 利 率 同 比 下 降 个 百 分 点, 降 幅 较 大 分 业 务 板 块 来 看,2013 年 公 司 商 品 煤 销 售 量 同 比 增 加 万 吨, 但 煤 炭 平 均 销 售 价 格 ( 不 含 税 ) 同 比 下 降 元 / 吨, 导 致 煤 炭 业 务 收 入 同 比 减 少 13.07%, 同 时 商 品 煤 成 本 同 比 增 加 约 元 / 吨, 因 此 煤 炭 业 务 毛 利 润 同 比 大 幅 减 少 65.08%, 毛 利 率 同 比 降 个 百 分 点 公 司 非 煤 业 务 包 括 酒 店 物 业 管 理 和 餐 饮 服 务, 占 营 业 收 入 比 重 很 小 2013 年 非 煤 板 块 业 务 收 入 同 比 减 少 13.97%, 主 要 因 受 相 关 政 策 影 7

8 响, 酒 店 的 经 营 低 于 预 期 公 司 其 他 业 务 主 要 为 销 售 脏 煤 和 煤 泥 产 品, 2013 年 收 入 同 比 增 加 12.33%, 占 营 业 收 入 比 重 持 续 上 升, 由 于 煤 泥 是 公 司 商 品 煤 加 工 过 程 中 的 副 产 品, 没 有 生 产 成 本, 因 此 毛 利 率 较 高, 其 他 业 务 的 毛 利 润 同 比 增 加 26.87%, 毛 利 率 同 比 增 8.91 个 百 分 点, 对 公 司 毛 利 润 的 贡 献 增 至 29.11%, 成 为 公 司 收 入 和 利 润 的 重 要 补 充 2014 年 1~9 月, 公 司 煤 炭 销 售 价 格 继 续 下 行, 同 比 下 降 元 / 吨, 同 时 煤 炭 成 本 同 比 上 升 约 元 / 吨, 导 致 煤 炭 销 售 价 格 与 成 本 倒 挂, 煤 炭 业 务 收 入 同 比 减 少 6.96%, 毛 利 润 同 比 大 幅 下 降, 出 现 亏 损 ; 公 司 非 煤 业 务 收 入 有 所 增 长, 但 毛 利 率 大 幅 下 降 ; 以 煤 泥 和 脏 煤 销 售 为 主 的 其 他 业 务 收 入 同 比 大 幅 下 降, 毛 利 率 仍 保 持 较 高 水 平, 因 此 成 为 公 司 毛 利 润 的 主 要 来 源 表 ~2013 年 及 2014 年 1~9 月 公 司 营 业 收 入 毛 利 润 和 毛 利 率 情 况 ( 单 位 : 万 元 %) 2014 年 1~9 月 2013 年 2012 年 2011 年 项 目 金 额 占 比 金 额 占 比 金 额 占 比 金 额 占 比 营 业 收 入 497, , , , 煤 炭 产 品 476, , , , 非 煤 产 品 6, , , , 其 他 15, , , , 毛 利 润 7, , , , 煤 炭 产 品 -5, , , , 非 煤 产 品 2, , , , 其 他 9, , , , 综 合 毛 利 率 煤 炭 产 品 非 煤 产 品 其 他 数 据 来 源 : 根 据 公 司 提 供 资 料 整 理 综 合 来 看, 煤 炭 业 务 仍 是 公 司 收 入 的 主 要 来 源, 但 业 务 较 为 单 一, 受 煤 炭 行 业 下 行 冲 击 较 大,2013 年 以 来, 公 司 收 入 和 毛 利 率 出 现 大 幅 下 降,2014 年 前 三 季 度, 煤 炭 主 业 价 格 成 本 倒 挂, 出 现 亏 损, 未 来 公 司 仍 面 临 一 定 的 行 业 波 动 风 险 公 司 是 安 徽 省 四 大 煤 炭 企 业 之 一, 资 源 储 量 丰 富, 以 动 力 煤 为 主, 煤 质 较 好 ; 公 司 后 备 资 源 充 足, 保 持 明 显 的 规 模 优 势 公 司 地 处 国 家 重 点 规 划 的 14 个 大 型 煤 炭 基 地 中 的 两 淮 基 地, 为 安 徽 省 四 家 大 型 国 有 重 点 煤 矿 之 一, 主 要 生 产 矿 井 集 中 在 安 徽 省 淮 南 市 阜 阳 市 及 毫 州 市 截 至 2014 年 9 月 末, 公 司 矿 区 总 面 积 为 1,092 平 方 公 里, 含 煤 面 积 为 684 平 方 公 里, 资 源 储 量 亿 吨 公 司 拥 有 主 要 生 产 矿 井 5 座, 产 能 合 计 2,395 万 吨 / 年, 在 产 矿 产 能 规 模 位 居 安 徽 省 第 三 公 司 主 要 产 品 为 动 力 煤 (4,800~5,500kal/kg), 具 有 8

9 中 灰 低 硫 特 低 磷 高 挥 发 份 和 高 发 热 量 的 质 量 特 征, 全 硫 含 量 低 于 0.4%, 这 一 特 征 使 用 户 在 使 用 过 程 中, 能 够 最 大 限 度 地 减 少 对 大 气 的 污 染, 节 省 对 环 保 方 面 特 别 是 脱 硫 装 置 的 巨 额 投 资 2011~2013 公 司 原 煤 产 量 逐 年 增 长, 其 中 2012 年 刘 庄 矿 核 定 产 能 增 至 1,140 万 吨 / 年, 同 年 6 月 口 孜 东 矿 投 产, 因 此 2012 年 原 煤 产 量 同 比 大 幅 增 长 368 万 吨 ;2013 年 口 孜 东 矿 产 量 增 加 较 多, 同 时 新 集 一 矿 新 集 二 矿 产 量 略 有 减 少, 导 致 2013 年 原 煤 产 量 同 比 略 有 增 长 2014 年 1~9 月, 公 司 原 煤 产 量 为 1,503 万 吨, 同 比 略 有 增 加 作 为 公 司 主 力 矿 井, 刘 庄 矿 和 口 孜 东 矿 存 在 一 定 产 能 释 放 空 间 表 3 截 至 2014 年 9 月 末 公 司 主 要 矿 井 资 源 储 量 和 产 量 情 况 ( 单 位 : 万 吨 ) 矿 井 名 称 地 质 储 量 可 采 储 量 投 产 时 间 年 产 能 剩 余 开 2013 年 2012 年 2011 年 采 年 限 产 量 产 量 产 量 新 集 一 矿 49,599 14, 年 新 集 二 矿 38,228 8, 年 新 集 三 矿 13, 年 刘 庄 煤 矿 183,172 79, 年 1, 口 孜 东 矿 92,660 33, 年 已 建 合 计 377, ,020-2,395-1,990 1,902 1,534 板 集 煤 矿 54,094 19,915 在 建 杨 村 矿 113,527 38,421 在 建 罗 园 矿 39,152 - 筹 建 合 计 584, ,356-3,195-1,990 1,902 1,534 数 据 来 源 : 根 据 公 司 提 供 资 料 整 理 在 建 及 筹 建 矿 井 方 面, 公 司 杨 村 矿 建 设 规 模 500 万 吨 / 年, 配 套 建 设 相 同 规 模 选 煤 厂, 项 目 总 投 资 亿 元, 计 划 工 期 72 个 月, 已 获 得 国 家 发 展 改 革 委 关 于 安 徽 淮 南 新 集 矿 区 杨 村 煤 矿 项 目 核 准 的 批 复 ( 发 改 能 源 号 ); 板 集 矿 设 计 产 能 300 万 吨 / 年, 由 于 其 地 质 条 件 复 杂 巷 道 清 淤 修 复 工 作 量 较 大, 建 设 进 度 较 慢, 除 恢 复 基 建 工 程 外, 板 集 煤 矿 配 套 选 煤 厂 项 目 的 地 面 土 建 工 程 和 机 建 安 装 工 程 按 计 划 顺 利 进 行 罗 园 矿 井 设 计 生 产 能 力 180 万 吨 / 年 ( 一 期 90 万 吨 / 年 ), 项 目 计 划 总 投 资 25 亿 元 ( 一 期 投 资 20 亿 元 ), 公 司 将 根 据 市 场 变 化 及 战 略 规 划 择 期 建 设 开 发 此 外, 公 司 拥 有 刘 庄 八 里 塘 连 塘 里 口 孜 西 等 后 备 资 源 区, 综 合 来 看, 公 司 资 源 储 备 较 为 充 足 公 司 煤 炭 生 产 主 要 采 用 走 向 长 壁 后 退 式 全 部 垮 落 法 管 理 顶 板 综 合 机 械 化 开 采 及 综 采 放 顶 煤 开 采 为 主, 急 倾 斜 柔 形 掩 护 式 和 滑 移 开 采 为 辅 的 开 采 工 艺 公 司 生 产 设 备 先 进, 煤 炭 开 采 机 械 化 水 平 较 高, 采 煤 机 械 化 率 吨 煤 工 效 逐 年 提 升 9

矿 井 名 称 地 质 储 量 可 采 储 量 投 产 时 间 年 产 能 剩 余 开 2013 年 2012 年 2011 年 采 年 限 产 量 产 量 产 量 新 集 一 矿 49,599")

10 表 ~2013 年 及 2014 年 1~9 月 公 司 在 产 煤 矿 生 产 效 率 表 项 目 2014 年 1~9 月 2013 年 2012 年 2011 年 采 煤 机 械 化 率 (%) 掘 进 机 械 化 率 (%) 全 员 效 率 ( 吨 / 工 ) 百 万 吨 死 亡 率 数 据 来 源 : 根 据 公 司 提 供 资 料 整 理 煤 炭 洗 选 方 面, 公 司 新 集 一 矿 新 集 二 矿 刘 庄 矿 和 口 孜 东 矿 分 别 建 有 配 套 洗 煤 厂, 合 计 商 品 煤 洗 选 能 力 1,890 万 吨 / 年 2011~2013 年, 公 司 商 品 煤 产 量 逐 年 稳 定 增 长,2013 年 商 品 煤 回 收 率 受 开 采 遇 断 层 影 响 有 所 下 降,2014 年 以 来 有 所 回 升 表 ~2013 年 及 2014 年 1~9 月 公 司 煤 产 品 产 量 及 回 收 率 ( 单 位 : 万 吨 %) 项 目 2014 年 1~9 月 2013 年 2012 年 2011 年 原 煤 产 量 1, , , , 商 品 煤 产 量 1, , , , 商 品 煤 回 收 率 数 据 来 源 : 根 据 公 司 提 供 资 料 整 理 2013 年 以 来, 公 司 煤 炭 生 产 成 本 持 续 上 升, 对 盈 利 能 力 造 成 不 利 影 响,2014 年 受 塌 陷 费 大 幅 增 长 影 响, 商 品 煤 出 现 成 本 价 格 倒 挂 ; 公 司 煤 田 所 处 地 质 条 件 较 为 复 杂, 存 在 一 定 安 全 生 产 风 险 公 司 煤 田 处 于 特 殊 推 覆 构 造 体 之 下, 地 质 构 造 非 常 复 杂, 煤 层 赋 存 条 件 很 不 稳 定, 煤 层 上 覆 三 个 含 水 层, 开 采 难 度 较 大, 导 致 开 采 成 本 和 安 全 生 产 风 险 增 加 公 司 商 品 煤 成 本 以 人 工 费 折 旧 费 安 全 计 提 材 料 费 为 主 2011~ 2012 年 公 司 商 品 煤 吨 煤 成 本 分 别 为 元 和 元, 其 中 2012 年 得 益 于 材 料 费 人 工 费 修 理 费 减 少, 公 司 吨 煤 成 本 同 比 有 所 下 降 2013 年 吨 煤 成 本 约 元, 每 吨 同 比 增 加 元 ; 主 要 由 于 口 孜 东 矿 于 2012 年 4 月 投 产, 产 能 未 完 全 释 放,2013 年 全 年 发 生 的 材 料 支 出 人 工 工 资 福 利 费 社 保 性 费 用 电 力 及 折 旧 等 成 本 支 出 同 比 增 加, 其 中 材 料 人 工 折 旧 同 比 分 别 增 5.42 元 / 吨 元 / 吨 4.91 元 / 吨 ; 此 外, 公 司 煤 炭 开 采 工 作 面 扩 大, 随 着 口 孜 东 矿 矿 井 采 区 面 积 扩 大, 口 孜 东 矿 塌 陷 区 搬 迁 工 作 量 较 多 等 导 致 塌 陷 费 大 幅 增 长 6.34 元 / 吨 2014 年 1~9 月, 公 司 商 品 煤 吨 煤 成 本 同 比 大 幅 增 加 元 / 吨, 达 到 元 / 吨 ; 其 中 塌 陷 费 修 理 费 外 包 工 程 费 用 同 比 分 别 增 加 元 / 吨 6.40 元 / 吨 和 4.50 元 / 吨, 主 要 因 根 据 安 徽 国 土 资 源 厅 的 要 求, 煤 炭 企 业 必 须 执 行 先 搬 后 采 政 策,2014 年 公 司 矿 井 塌 陷 区 搬 迁 工 作 量 大 幅 增 加, 导 致 塌 陷 费 用 增 幅 较 大, 同 时 受 矿 井 开 采 条 件 影 响, 设 备 维 修 费 用 增 加, 以 及 外 包 工 程 量 增 加 所 致 未 来 随 着 搬 迁 工 作 量 减 少, 公 司 吨 煤 成 本 中 塌 陷 费 用 将 有 所 控 制 ; 10

项 目 2014 年 1~9 月 2013 年 2012 年 2011 年 原 煤 产 量 1,503.11 1,990.04 1,902.15 1,534.")

11 公 司 还 将 通 过 调 整 井 下 生 产 布 局, 优 先 开 采 煤 质 较 好 的 煤 层 ; 合 理 选 取 支 护 方 式, 减 少 巷 道 修 复 成 本 ; 优 化 支 护 材 料, 提 高 旧 料 利 用 率, 降 低 支 护 成 本 ; 提 高 机 械 化 水 平, 减 少 人 工 费 用 等 措 施 降 低 生 产 成 本 表 ~2013 年 2013 年 1~9 月 及 2014 年 1~9 月 公 司 商 品 煤 成 本 构 成 情 况 ( 单 位 : 元 / 吨 ) 项 目 2014 年 1~9 月 2013 年 1~9 月 2013 年 2012 年 2011 年 1. 材 料 费 人 工 费 电 费 折 旧 费 修 理 费 塌 陷 费 外 包 工 程 洗 选 劳 务 楚 源 劳 务 固 定 计 提 其 他 支 出 合 计 注 : 不 包 括 管 理 费 用 营 业 费 用 财 务 费 用 营 业 税 金 数 据 来 源 : 根 据 公 司 提 供 资 料 整 理 安 全 生 产 方 面, 公 司 主 抓 包 括 班 组 建 设 风 险 预 控 安 全 质 量 管 理 安 全 培 训 四 大 工 程, 全 面 落 实 安 全 主 体 责 任, 建 立 健 全 安 全 生 产 管 理 制 度, 并 逐 步 完 善 煤 炭 安 全 生 产 六 大 系 统 公 司 自 开 发 建 设 以 来, 未 发 生 过 较 大 及 以 上 安 全 生 产 事 故, 有 效 避 免 重 大 恶 性 瓦 斯 事 故 但 由 于 所 处 地 质 条 件 复 杂, 因 此 公 司 仍 存 在 一 定 的 安 全 生 产 风 险 综 合 来 看, 公 司 的 煤 炭 生 产 成 本 不 断 增 加, 给 公 司 盈 利 能 力 带 来 一 定 不 利 影 响 其 中 2014 年 1~9 月, 商 品 煤 吨 煤 成 本 大 幅 上 涨, 同 时 煤 炭 销 售 价 格 下 跌, 导 致 成 本 价 格 倒 挂, 煤 炭 业 务 出 现 较 大 亏 损 公 司 产 品 销 售 主 要 采 用 直 销 模 式, 下 游 客 户 以 电 力 企 业 为 主, 客 户 资 源 较 为 稳 定, 公 司 区 位 条 件 较 好, 具 有 一 定 的 运 输 成 本 优 势 ; 公 司 煤 炭 销 售 量 较 为 稳 定, 但 受 行 业 持 续 低 迷 影 响, 公 司 煤 炭 销 售 价 格 持 续 下 降 公 司 产 品 销 售 由 下 设 的 销 售 部 负 责, 其 中 90% 左 右 采 取 直 销 的 方 式, 对 用 煤 量 不 大 的 地 区 及 零 散 客 户, 实 行 区 域 代 理 和 中 间 商 经 销 的 方 式 公 司 已 与 安 徽 省 内 多 家 电 力 企 业 建 立 了 长 期 稳 定 的 供 销 关 系, 拥 有 稳 定 的 客 户 资 源,70% 以 上 产 品 在 安 徽 境 内 销 售, 其 余 销 往 浙 江 江 苏 江 西 等 华 东 地 区 2011~2012 年, 公 司 煤 炭 销 量 逐 年 增 长, 其 中 2012 年 同 比 增 加 252 万 吨, 以 铁 运 电 煤 为 主 2013 年, 公 司 煤 炭 销 售 铁 运 量 有 所 减 少, 地 销 量 略 有 增 加 ; 公 司 销 售 前 五 名 客 户 分 别 为 大 唐 淮 南 洛 河 发 电 厂 安 徽 省 合 肥 联 合 发 电 有 限 公 司 国 投 宣 城 发 电 11

12 有 限 责 任 公 司 凤 阳 中 都 水 泥 有 限 公 司 和 阜 阳 华 润 电 力 有 限 公 司, 合 计 销 售 收 入 亿 元, 占 公 司 全 部 营 业 收 入 的 比 例 为 29.40%, 集 中 度 一 般 在 煤 炭 下 游 需 求 低 迷 的 情 况 下, 公 司 2013 年 实 现 商 品 煤 销 量 1,709 万 吨, 同 比 增 加 约 73 万 吨 ;2014 年 1~9 月, 商 品 煤 销 量 为 1,261 万 吨, 同 比 略 有 增 加, 其 中 电 煤 销 量 有 所 减 少, 非 电 煤 及 地 销 煤 销 量 增 加, 总 体 来 看, 公 司 煤 炭 销 售 量 保 持 相 对 稳 定 表 ~2013 年 及 2014 年 1~9 月 公 司 煤 炭 运 输 及 价 格 情 况 ( 单 位 : 万 吨 元 / 吨 ) 2014 年 1~9 月 2013 年 2012 年 2011 年 项 目 销 量 价 格 销 量 价 格 销 量 价 格 销 量 价 格 铁 路 运 输 电 煤 , , 非 电 煤 小 计 , , , 地 销 合 计 1, , , , 数 据 来 源 : 根 据 公 司 提 供 资 料 整 理 由 于 紧 靠 经 济 发 达 但 资 源 缺 乏 的 长 江 三 角 洲 地 区, 运 输 距 离 与 西 北 及 北 方 煤 炭 生 产 基 地 相 比 近 1,000 公 里 以 上, 公 司 具 有 供 应 灵 活 和 运 力 成 本 低 的 优 势, 铁 路 运 输 为 公 司 外 运 商 品 煤 的 主 要 途 径 公 司 矿 区 专 用 线 经 阜 淮 线 集 站 及 颍 上 站 进 入 国 铁, 东 邻 京 沪 线, 西 近 京 九 线, 铁 路 外 运 发 站 隶 属 上 海 铁 路 局, 近 年 来 上 海 铁 路 局 管 内 运 输 能 力 不 断 提 升, 公 司 作 为 大 客 户 之 一, 在 煤 炭 外 运 方 面 受 到 了 铁 路 部 门 广 泛 的 支 持, 构 建 了 高 效 的 直 通 运 输 运 转 模 式 价 格 方 面,2012 年 公 司 煤 电 销 售 均 价 同 比 下 降 元 / 吨, 其 中 电 煤 价 格 相 对 稳 定, 铁 运 销 售 跌 幅 较 小, 地 销 煤 同 比 大 幅 下 降 2013 年 公 司 电 煤 和 非 电 煤 的 平 均 销 售 价 格 同 比 均 出 现 较 大 幅 度 下 降, 其 中 电 煤 价 格 同 比 降 16.13%, 非 电 煤 价 格 同 比 降 9.67%, 地 销 煤 价 格 降 幅 为 25.72% 2014 年 1~9 月, 公 司 煤 炭 销 售 价 格 较 2013 年 继 续 下 跌, 其 中 铁 运 非 电 煤 价 格 跌 幅 最 大, 铁 运 电 煤 价 格 跌 幅 次 之, 公 司 商 品 煤 销 售 均 价 跌 至 元 / 吨, 一 方 面 受 宏 观 经 济 形 势 影 响, 下 游 企 业 需 求 不 足, 导 致 煤 炭 价 格 下 降 ; 同 时, 周 边 国 家 煤 炭 价 格 较 低, 进 口 煤 炭 对 国 内 煤 炭 市 场 也 造 成 一 定 冲 击 ; 此 外, 随 着 铁 路 运 力 的 提 高, 山 西 陕 西 等 西 部 煤 炭 对 东 部 地 区 市 场 产 生 冲 击 整 体 来 看, 煤 炭 价 格 下 跌, 对 公 司 经 营 产 生 不 利 影 响, 公 司 煤 炭 业 务 受 市 场 波 动 的 影 响 较 大 公 司 治 理 与 管 理 产 权 状 况 与 公 司 治 理 截 至 2014 年 9 月 末, 国 投 集 团 为 公 司 控 股 股 东, 持 股 比 例 42.36%, 12

13 公 司 实 际 控 制 人 为 国 务 院 国 资 委 作 为 国 投 集 团 煤 炭 业 务 重 要 经 营 主 体 之 一, 公 司 在 战 略 规 划 方 面 得 到 国 投 集 团 的 大 力 支 持, 同 时 也 得 到 国 投 集 团 下 属 财 务 公 司 的 资 金 支 持 作 为 上 市 企 业, 公 司 按 照 公 司 法 及 相 关 法 律 法 规 和 现 代 企 业 制 度 要 求, 建 立 了 较 为 规 范 的 法 人 治 理 结 构 为 适 应 管 理 需 要, 公 司 建 立 了 一 套 较 完 整 的 内 部 管 理 制 度 体 系, 为 公 司 健 康 发 展 奠 定 了 良 好 基 础 同 时, 公 司 聘 请 中 介 机 构 对 内 控 建 设 自 我 评 价 工 作 进 行 指 导, 并 与 公 司 内 控 工 作 组 密 切 配 合 积 极 推 进 公 司 内 控 工 作 战 略 与 管 理 公 司 未 来 将 在 稳 定 煤 炭 主 业 的 基 础 上, 大 力 发 展 电 力 煤 制 气 等 非 煤 业 务, 有 助 于 分 散 单 一 煤 炭 业 务 的 行 业 风 险 公 司 中 长 期 发 展 战 略 是 立 足 煤 炭 发 展 电 力 延 伸 煤 制 气 煤 炭 生 产 方 面, 公 司 将 通 过 调 整 生 产 结 构, 降 本 增 效 等 多 项 措 施 以 维 持 煤 炭 业 务 稳 定, 此 外, 公 司 积 极 发 展 煤 电 一 体 化 和 煤 制 气 业 务, 延 伸 煤 炭 产 业 链, 实 现 可 持 续 发 展 煤 电 一 体 化 方 面, 公 司 目 前 已 运 营 项 目 为 新 集 一 矿 2 6MW 新 集 二 矿 1 12MW 低 热 值 电 厂, 同 时 参 股 国 投 宣 城 发 电 有 限 责 任 公 司, 持 股 比 例 49%; 在 建 项 目 为 利 辛 电 力 项 目, 由 公 司 与 安 徽 省 皖 能 股 份 有 限 公 司 共 同 投 资 建 设, 公 司 持 股 比 例 55%, 项 目 规 划 建 设 MW 超 超 临 界 燃 煤 发 电 机 组, 其 中 一 期 MW 预 计 2016 年 下 半 年 建 成 投 产, 该 项 目 为 板 集 煤 电 一 体 化 项 目, 投 产 后 预 计 煤 炭 消 耗 量 为 460 万 吨, 由 板 集 矿 刘 庄 矿 提 供, 预 计 年 发 电 量 110 亿 度, 二 期 项 目 正 在 开 展 前 期 工 作 ; 此 外, 公 司 还 规 划 建 设 刘 庄 2 350MW 低 热 值 电 厂 项 目 新 集 2 350MW 低 热 值 电 厂 项 目 以 及 刘 庄 MW 发 电 机 组 同 时 公 司 正 在 建 设 煤 制 气 产 业 的 核 心 区, 已 与 安 徽 省 能 源 集 团 有 限 公 司 就 共 同 投 资 建 设 煤 制 天 然 气 项 目 签 订 了 合 作 协 议, 规 划 建 设 年 产 40 亿 立 方 米 煤 制 天 然 气 项 目, 其 中 一 期 产 能 22 亿 立 方 米, 项 目 已 于 2014 年 4 月 取 得 国 家 发 改 委 路 条 公 司 设 立 办 公 室 财 务 部 人 事 部 安 全 监 察 局 生 产 技 术 部 企 划 管 理 部 审 计 室 和 证 券 部 等 职 能 部 门 为 适 应 管 理 需 要, 公 司 建 立 了 一 套 较 完 整 的 内 部 管 理 制 度 体 系, 包 括 产 权 代 表 汇 报 制 度 预 算 管 理 办 法 内 部 财 务 管 理 制 度 担 保 管 理 办 法 关 联 交 易 管 理 办 法 内 部 审 计 工 作 制 度 和 安 全 生 产 管 理 制 度 等, 为 公 司 健 康 发 展 奠 定 了 良 好 基 础 抗 风 险 能 力 公 司 是 安 徽 省 四 大 煤 炭 企 业 之 一, 以 动 力 煤 为 主, 资 源 储 量 丰 富 煤 质 较 好, 具 有 明 显 的 规 模 优 势 公 司 区 域 位 置 较 好, 具 有 一 定 的 运 输 成 本 优 势 ; 下 游 客 户 以 电 力 为 主, 总 体 相 对 稳 定,2011 年 以 来, 公 司 煤 炭 产 销 量 相 对 稳 定 2013 年 以 来 受 煤 价 大 幅 下 跌 及 生 产 成 本 上 升 影 响, 公 司 营 业 收 入 和 毛 利 润 均 大 幅 下 降 公 司 单 一 煤 炭 业 务 受 市 场 13

14 价 格 波 动 影 响 较 大 公 司 煤 炭 资 源 储 量 丰 富, 具 有 较 强 的 规 模 优 势, 同 时 公 司 将 大 力 发 展 电 力 煤 制 气 等 业 务, 延 伸 煤 炭 产 业 链, 有 助 于 实 现 可 持 续 发 展 此 外, 公 司 作 为 控 股 股 东 国 投 集 团 煤 炭 业 务 重 要 经 营 主 体 之 一, 能 够 得 到 国 投 集 团 的 大 力 支 持 综 合 来 看, 公 司 的 抗 风 险 能 力 很 强 财 务 分 析 公 司 提 供 了 2011~2013 年 及 2014 年 1~9 月 财 务 报 表 北 京 中 证 天 通 会 计 师 事 务 所 ( 特 殊 普 通 合 伙 ) 对 公 司 2011~2013 年 财 务 报 表 分 别 进 行 了 审 计, 并 出 具 了 标 准 无 保 留 意 见 的 审 计 报 告 公 司 2014 年 1~ 9 月 财 务 报 表 未 经 审 计 2013 年 公 司 新 增 合 并 子 公 司 2 家, 分 别 为 国 投 新 集 安 徽 智 能 科 技 有 限 公 司 和 国 投 新 集 安 徽 设 计 研 究 院 有 限 公 司, 同 时 安 徽 刘 庄 置 业 有 限 责 任 公 司 ( 以 下 简 称 刘 庄 置 业 ) 不 再 纳 入 合 并 范 围 资 产 质 量 公 司 资 产 规 模 持 续 增 长, 以 非 流 动 资 产 为 主, 受 煤 炭 行 业 低 迷 影 响, 应 收 账 款 周 转 效 率 有 所 下 降 2011 年 以 来 公 司 资 产 规 模 逐 年 增 长, 以 非 流 动 资 产 为 主, 占 比 85% 以 上 截 至 2014 年 9 月 末, 公 司 资 产 总 额 为 亿 元, 非 流 动 资 产 占 比 为 85.89% 亿 元 % 年 末 2012 年 末 2013 年 末 2014 年 9 月 末 流 动 资 产 合 计 非 流 动 资 产 合 计 流 动 资 产 占 比 图 ~2013 年 末 及 2014 年 9 月 末 公 司 资 产 构 成 公 司 流 动 资 产 主 要 由 货 币 资 金 其 他 应 收 款 应 收 账 款 预 付 款 项 应 收 票 据 和 存 货 等 构 成 2013 年 末, 公 司 货 币 资 金 为 5.81 亿 元, 同 比 减 少 19.41%, 主 要 是 煤 炭 行 业 低 迷, 销 售 资 金 回 笼 受 到 一 定 影 响, 同 时 合 并 范 围 减 少 所 致, 其 中 受 限 货 币 资 金 包 括 矿 山 地 质 环 境 治 理 恢 复 保 证 金 安 全 风 险 抵 押 金 及 票 据 保 证 金 合 计 0.77 亿 元 ; 公 司 其 他 应 收 款 为 5.80 亿 元, 同 比 增 加 4.43 亿 元, 主 要 是 2013 年 2 月 公 司 处 置 刘 庄 置 业, 其 不 再 纳 入 合 并 范 围, 与 其 往 来 款 不 再 抵 消 所 致, 公 司 其 他 应 收 款 以 账 龄 在 1 年 以 内 为 主, 合 计 已 计 提 坏 账 准 备 1.27 亿 元 ; 公 司 应 收 账 款 为 5.18 亿 元, 同 比 变 化 不 大, 账 龄 在 1 年 以 内 占 比 90% 以 14

15 上, 应 收 前 五 名 客 户 占 比 33.20%; 预 付 款 项 为 4.77 亿 元, 同 比 增 加 9.71%, 主 要 是 预 付 的 设 备 材 料 款 ; 公 司 应 收 票 据 为 4.46 亿 元, 同 比 增 加 61.12%, 主 要 是 由 于 煤 炭 行 业 下 行, 客 户 使 用 票 据 结 算 增 加 ; 公 司 存 货 为 3.79 亿 元, 同 比 减 少 70.66%, 主 要 是 期 末 商 品 煤 库 存 减 少 以 及 处 置 刘 庄 置 业, 合 并 范 围 减 少 所 致 2014 年 9 月 末, 公 司 流 动 资 产 为 亿 元, 较 2013 年 末 增 加 35.69%, 主 要 是 货 币 资 金 应 收 账 款 其 他 应 收 款 预 付 款 项 和 存 货 增 加 所 致 ; 其 中 货 币 资 金 为 9.35 亿 元, 较 2013 年 末 增 加 3.54 亿 元, 主 要 是 融 资 资 金 集 中 到 账 所 致 ; 应 收 账 款 为 6.90 亿 元, 较 2013 年 末 增 加 1.72 亿 元, 主 要 是 受 煤 炭 市 场 持 续 下 行 影 响, 回 款 放 缓 所 致 ; 其 他 应 收 款 为 7.60 亿 元, 较 2013 年 末 增 加 1.80 亿 元, 主 要 预 付 宣 城 电 厂 项 目 投 资 保 证 金 所 致 ; 公 司 存 货 为 4.92 亿 元, 较 2013 年 末 增 加 1.14 亿 元, 其 中 煤 炭 库 存 1.82 亿 元, 主 要 是 煤 炭 下 游 需 求 低 迷, 库 存 增 加 ; 预 付 款 项 为 6.34 亿 元, 较 2013 年 末 增 加 1.57 亿 元 ; 应 收 票 据 为 5.38 亿 元, 较 2013 年 末 增 加 0.92 亿 元 ; 公 司 其 余 流 动 资 产 科 目 较 2013 年 末 变 化 不 大 存 货 12.62% 其 他 0.65% 货 币 资 金 19.38% 其 他 应 收 款 19.33% 预 付 款 项 15.90% 应 收 账 款 17.27% 应 收 票 据 14.86% 图 年 末 公 司 流 动 资 产 构 成 公 司 非 流 动 资 产 主 要 由 固 定 资 产 在 建 工 程 和 无 形 资 产 等 构 成 2013 年 末, 公 司 固 定 资 产 为 亿 元, 以 房 屋 及 建 筑 物 机 械 设 备 为 主, 同 比 变 化 不 大 ; 在 建 工 程 为 亿 元, 同 比 增 加 27.45%, 主 要 是 杨 村 矿 板 集 矿 和 一 矿 矿 区 改 扩 建 等 项 目 的 投 资 增 加 ; 无 形 资 产 为 亿 元, 同 比 略 有 减 少 2014 年 9 月 末, 公 司 固 定 资 产 为 亿 元, 较 2013 年 末 减 少 4.67 亿 元, 主 要 因 处 置 报 废 固 定 资 产 所 致 ; 在 建 工 程 为 亿 元, 较 2013 年 末 增 加 亿 元, 主 要 是 项 目 投 资 增 加 所 致 ; 其 余 非 流 动 资 产 科 目 较 2013 年 末 变 化 不 大 15

16 无 形 资 产 6.21% 其 他 8.67% 在 建 工 程 29.06% 固 定 资 产 56.05% 图 年 末 公 司 非 流 动 资 产 构 成 截 至 2014 年 9 月 末, 公 司 受 限 资 产 总 额 为 0.90 亿 元, 占 总 资 产 比 重 为 0.31%, 主 要 是 票 据 保 证 金 环 境 治 理 保 证 金 及 安 全 风 险 准 备 金 2011~2013 年 及 2014 年 1~9 月, 公 司 存 货 周 转 天 数 分 别 为 天 天 天 和 天, 存 货 周 转 效 率 明 显 提 高, 主 要 是 2013 年 处 置 刘 庄 置 业, 公 司 存 货 大 幅 减 少 所 致 ; 公 司 应 收 账 款 周 转 天 数 分 别 为 6.47 天 天 天 和 天, 受 煤 炭 行 业 下 行, 销 售 回 款 放 缓 影 响, 应 收 账 款 周 转 效 率 继 续 下 降 1 随 着 公 司 在 建 工 程 的 投 入, 公 司 资 产 规 模 继 续 增 长, 受 行 业 低 迷 影 响, 公 司 应 收 账 款 的 回 款 速 度 放 缓, 周 转 效 率 有 所 下 降 资 本 结 构 2011 年 以 来, 公 司 债 务 规 模 持 续 增 长, 为 缓 解 短 期 偿 债 压 力, 公 司 对 债 务 结 构 进 行 了 调 整, 长 期 有 息 债 务 大 幅 增 加, 总 有 息 债 务 持 续 增 长, 公 司 面 临 一 定 的 偿 债 压 力 2011 年 以 来, 公 司 负 债 规 模 持 续 增 长, 其 中 2013 年 末 负 债 总 额 为 亿 元, 同 比 增 加 11.52%, 流 动 负 债 占 比 降 至 56.10%, 主 要 是 受 煤 炭 市 场 下 滑 影 响, 公 司 资 金 缺 口 增 大, 同 时 为 缓 解 短 期 偿 债 压 力, 增 加 长 期 借 款 所 致 ;2014 年 9 月 末, 公 司 负 债 总 额 为 亿 元, 较 2013 年 末 增 加 15.48%, 主 要 是 长 期 借 款 及 长 期 应 付 融 资 租 赁 款 增 加 所 致, 流 动 负 债 占 比 继 续 下 降 至 45.61% 1 Wind 资 讯 :2013 年 煤 炭 工 业 存 货 周 转 天 数 行 业 平 均 值 为 天, 应 收 账 款 周 转 天 数 行 业 良 好 值 为 天 16

17 亿 元 % 年 末 2012 年 末 2013 年 末 2014 年 9 月 末 非 流 动 负 债 合 计 流 动 负 债 合 计 流 动 负 债 占 比 图 ~2013 年 末 及 2014 年 9 月 末 公 司 负 债 构 成 公 司 流 动 负 债 主 要 由 应 付 账 款 短 期 借 款 一 年 内 到 期 的 非 流 动 负 债 其 他 流 动 负 债 应 付 票 据 等 构 成 2013 年 末, 公 司 应 付 账 款 为 亿 元, 同 比 增 加 3.18%; 短 期 借 款 为 亿 元, 全 部 为 信 用 借 款, 同 比 减 少 8.11%; 一 年 内 到 期 的 非 流 动 负 债 为 亿 元, 同 比 增 加 10.48%, 主 要 是 长 期 借 款 转 入 所 致 ; 其 他 流 动 负 债 为 亿 元, 同 比 减 少 29.39%, 主 要 是 偿 还 到 期 短 期 融 资 券 所 致 ; 应 付 票 据 为 9.82 亿 元, 同 比 增 加 38.76%, 主 要 是 为 缓 解 资 金 压 力, 公 司 使 用 票 据 支 付 应 付 款 增 加 ; 公 司 预 收 款 项 为 2.57 亿 元, 同 比 减 少 4.95 亿 元, 主 要 是 处 置 刘 庄 置 业, 合 并 减 少 ; 其 他 应 付 款 为 3.81 亿 元, 同 比 增 加 18.68%, 主 要 是 随 着 矿 区 生 产 开 拓 的 延 伸 和 面 对 越 来 越 复 杂 的 地 质 环 境 机 器 损 耗 越 来 越 大, 为 了 均 衡 全 年 生 产 成 本, 对 公 司 塌 陷 费 和 修 理 费 项 目 会 计 核 算 上 进 行 预 提 2014 年 9 月 末, 公 司 流 动 负 债 为 亿 元, 较 2013 年 末 减 少 6.24 亿 元 ; 其 中 其 他 应 付 款 为 8.48 亿 元, 较 2013 年 末 增 加 4.66 亿 元, 主 要 为 预 提 的 塌 陷 费 修 理 费 增 加 所 致 ; 其 他 流 动 负 债 为 亿 元, 较 2013 年 末 增 加 1.00 亿 元, 因 公 司 发 行 短 期 融 资 券 所 致 ; 短 期 借 款 为 亿 元, 较 2013 年 末 减 少 6.70 亿 元 ; 应 付 票 据 为 6.04 亿 元, 较 2013 年 末 减 少 3.77 亿 元 ; 其 余 流 动 负 债 科 目 变 化 不 大 其 他 流 动 负 债 一 年 内 到 期 10.25% 的 非 流 动 负 债 16.73% 应 付 职 工 薪 酬 5.90% 应 付 票 据 9.62% 图 年 末 公 司 流 动 负 债 构 成 其 他 10.45% 应 付 账 款 23.97% 短 期 借 款 23.08% 17

18 为 缓 解 短 期 偿 债 压 力, 公 司 对 负 债 结 构 进 行 调 整, 非 流 动 负 债 持 续 增 加 2013 年 末 公 司 非 流 动 负 债 为 亿 元, 同 比 增 加 42.16%, 占 负 债 总 额 比 重 为 43.90% 公 司 非 流 动 负 债 主 要 由 长 期 借 款 应 付 债 券 和 长 期 应 付 款 等 构 成 2013 年 末, 公 司 长 期 借 款 为 亿 元, 同 比 增 加 亿 元, 全 部 为 信 用 借 款 ; 公 司 应 付 债 券 为 5.03 亿 元, 为 公 司 2013 年 11 月 发 行 的 5.00 亿 元 私 募 债 本 息 ; 长 期 应 付 款 为 4.56 亿 元, 主 要 是 应 付 矿 采 矿 权 价 款, 同 比 变 化 不 大 2014 年 9 月 末, 公 司 长 期 借 款 为 亿 元, 较 2013 年 末 增 加 17.54%; 长 期 应 付 款 为 亿 元, 较 2013 年 末 增 加 亿 元, 主 要 是 应 付 融 资 租 赁 款 增 加 所 致 ; 其 余 非 流 动 负 债 科 目 变 化 不 大 公 司 有 息 债 务 规 模 持 续 增 长, 结 构 有 所 调 整 2013 年 末, 公 司 总 有 息 债 务 同 比 增 加 19.67%, 结 构 上 短 期 有 息 债 务 规 模 减 少, 长 期 有 息 债 务 同 比 增 加 亿 元, 占 总 有 息 债 务 比 重 升 至 55.48% 2014 年 9 月 末, 长 期 有 息 债 务 继 续 增 加 亿 元, 导 致 总 有 息 债 务 占 负 债 总 额 的 比 重 增 至 75.66% 表 ~2013 年 末 及 2014 年 9 月 末 公 司 有 息 债 务 及 占 比 情 况 ( 单 位 : 亿 元 %) 项 目 2014 年 9 月 末 2013 年 末 2012 年 末 2011 年 末 短 期 有 息 债 务 长 期 有 息 债 务 总 有 息 债 务 总 有 息 债 务 / 负 债 总 额 短 期 有 息 债 务 / 总 有 息 债 务 从 到 期 期 限 结 构 来 看, 截 至 2014 年 9 月 末 公 司 有 息 债 务 偿 还 主 要 集 中 未 来 三 年 内, 其 中 一 年 以 内 ( 占 比 为 31.15%) 和 2~3 年 内 ( 占 比 为 32.31%); 短 期 来 看, 未 来 四 个 季 度 公 司 债 务 偿 还 比 例 较 为 平 均 综 合 来 看, 公 司 存 在 一 定 的 短 期 债 务 偿 还 压 力 表 9 截 至 2014 年 9 月 末 公 司 有 息 债 务 期 限 结 构 ( 单 位 : 亿 元 %) 项 目 1 年 (1,2] 年 (2,3] 年 (3,4] 年 (4,5] 年 >5 年 合 计 金 额 占 比 ~2013 年 末, 公 司 所 有 者 权 益 分 别 为 亿 元 亿 元 亿 元, 其 中 2013 年 同 比 略 有 减 少, 主 要 是 未 分 配 利 润 减 少 所 致 ; 股 本 为 亿 元, 同 比 增 加 7.40 亿 元, 资 本 公 积 为 亿 元, 同 比 减 少 3.73 亿 元, 主 要 是 2013 年 8 月 公 司 以 资 本 公 积 转 增 股 本 37, 万 股, 同 时 公 司 分 配 股 票 股 利 37, 万 股 ; 未 分 配 利 润 为 亿 元, 同 比 减 少 5.60 亿 元 2014 年 9 月 末, 公 司 所 有 者 权 益 为 亿 元, 较 2013 年 末 减 少 9.02 亿 元, 主 要 为 亏 损 所 致 公 司 流 动 比 率 和 速 动 比 率 始 终 处 于 较 低 水 平, 整 体 来 看, 流 动 资 18

19 产 对 流 动 负 债 的 保 障 程 度 较 低 ; 公 司 资 产 负 债 率 继 续 上 升,2014 年 9 月 末 达 到 72.87% 表 ~2013 年 末 及 2014 年 9 月 末 公 司 部 分 偿 债 能 力 指 标 ( 单 位 : 倍 %) 指 标 2014 年 9 月 末 2013 年 末 2012 年 末 2011 年 末 流 动 比 率 速 动 比 率 资 产 负 债 率 长 期 资 产 适 合 率 截 至 2014 年 9 月 末, 公 司 无 对 外 担 保 事 项 综 上 所 述,2011 年 以 来, 公 司 债 务 规 模 持 续 增 长, 为 缓 解 短 期 偿 债 压 力, 公 司 对 债 务 结 构 进 行 了 调 整, 长 期 有 息 债 务 大 幅 增 加 盈 利 能 力 2013 年 以 来, 受 煤 炭 价 格 下 跌, 成 本 上 涨 影 响, 公 司 收 入 和 毛 利 率 大 幅 下 降 ; 公 司 期 间 费 用 占 比 较 高, 仍 存 在 一 定 费 用 控 制 压 力 ;2014 年 以 来 公 司 经 营 出 现 较 大 亏 损 2011~2012 年, 公 司 收 入 和 毛 利 润 逐 年 增 长,2013 年 受 煤 炭 行 业 下 行 影 响, 公 司 煤 炭 销 售 价 格 继 续 下 跌, 加 之 生 产 成 本 有 所 增 加, 全 年 实 现 营 业 收 入 亿 元, 同 比 减 少 11.75%, 毛 利 率 为 17.81%, 同 比 大 幅 下 降 个 百 分 点 亿 元 % 年 2012 年 2013 年 营 业 收 入 利 润 总 额 毛 利 率 营 业 利 润 率 图 ~2013 年 公 司 收 入 和 盈 利 能 力 情 况 2013 年 公 司 期 间 费 用 合 计 为 亿 元, 同 比 增 加 1.38 亿 元 ; 财 务 费 用 为 6.33 亿 元, 同 比 增 加 0.42 亿 元, 其 中 利 息 支 出 同 比 增 加 0.45 亿 元 ; 管 理 费 用 为 5.73 亿 元, 同 比 增 加 1.00 亿 元, 其 中 占 比 最 高 的 税 费 同 比 增 加 0.88 亿 元 ; 期 间 费 用 合 计 占 营 业 收 入 的 比 重 为 16.48%, 同 比 增 加 3.50 个 百 分 点 公 司 的 费 用 控 制 能 力 仍 需 提 高 19

20 表 ~2013 年 及 2014 年 1~9 月 公 司 期 间 费 用 情 况 ( 单 位 : 亿 元 %) 项 目 2014 年 1~9 月 2013 年 2012 年 2011 年 销 售 费 用 管 理 费 用 财 务 费 用 期 间 费 用 期 间 费 用 / 营 业 收 入 年 公 司 实 现 投 资 收 益 1.16 亿 元, 同 比 增 加 1.13 亿 元, 主 要 是 公 司 转 让 刘 庄 置 业 产 生 的 投 资 收 益, 是 公 司 营 业 利 润 的 主 要 来 源, 但 该 投 资 收 益 未 来 可 持 续 性 较 低 ; 公 司 营 业 外 收 入 为 0.84 亿 元, 其 中 政 府 补 助 为 0.72 亿 元, 是 公 司 利 润 总 额 的 重 要 补 充 ; 公 司 利 润 总 额 1.29 亿 元, 同 比 大 幅 下 降 93.01%, 净 利 润 为 0.13 亿 元, 同 比 大 幅 减 少 99.03%; 总 资 产 报 酬 率 和 净 资 产 收 益 率 分 别 为 2.82% 和 0.15%, 降 幅 明 显 年 1~9 月, 公 司 实 现 营 业 收 入 亿 元, 同 比 减 少 11.33%, 毛 利 率 为 1.44%, 同 比 大 幅 减 少 个 百 分 点, 煤 炭 业 务 成 本 价 格 倒 挂, 出 现 亏 损 ; 期 间 费 用 为 亿 元, 期 间 费 用 率 增 至 为 20.34%; 投 资 收 益 为 0.28 亿 元, 同 比 大 幅 减 少 ; 资 产 减 值 损 失 为 0.28 亿 元, 营 业 利 润 为 亿 元 ; 营 业 外 收 入 金 额 很 小, 且 营 业 外 收 支 净 额 为 负, 公 司 利 润 总 额 为 亿 元, 净 利 润 为 亿 元 2014 年 1~ 9 月, 公 司 出 现 较 大 亏 损 2013 年 以 来, 受 煤 炭 行 业 持 续 低 迷 影 响, 公 司 盈 利 能 力 大 幅 下 降, 主 营 业 务 出 现 较 大 亏 损 现 金 流 受 煤 炭 行 业 下 行 影 响,2013 年 以 来 公 司 经 营 性 净 现 金 流 大 幅 下 降, 对 债 务 和 利 息 的 保 障 程 度 明 显 下 降 ; 未 来 公 司 投 资 规 模 较 大, 仍 面 临 一 定 资 本 支 出 压 力 2013 年, 公 司 经 营 性 净 现 金 流 为 5.09 亿 元, 同 比 减 少 亿 元, 主 要 因 净 利 润 大 幅 减 少 及 经 营 性 应 付 项 目 大 幅 减 少 所 致, 现 金 回 笼 率 降 为 97.38%; 公 司 投 资 性 净 现 金 流 为 亿 元, 仍 保 持 较 大 的 净 流 出 额, 主 要 是 新 区 基 建 投 资 支 出 ; 筹 资 性 净 现 金 流 为 9.61 亿 元, 主 要 是 借 款 收 到 的 现 金 增 幅 较 大 2 Wind 资 讯 :2013 年 煤 炭 工 业 总 资 产 报 酬 率 行 业 平 均 值 为 2.80%, 净 资 产 收 益 率 行 业 平 均 值 为 3.00% 20

21 亿 元 年 2012 年 2013 年 经 营 性 净 现 金 流 投 资 性 净 现 金 流 筹 资 性 净 现 金 流 图 ~2013 年 公 司 现 金 流 情 况 2014 年 1~9 月, 公 司 经 营 性 净 现 金 流 为 亿 元, 投 资 性 净 现 金 流 为 亿 元, 筹 资 性 净 现 金 流 为 亿 元 由 于 公 司 资 金 缺 口 较 大, 未 来 仍 有 较 大 的 融 资 需 求 2013 年 以 来, 公 司 收 入 和 利 润 水 平 下 降, 经 营 性 净 现 金 流 大 幅 减 少, 对 利 息 和 债 务 的 保 障 程 度 均 大 幅 下 降 表 12 截 至 2014 年 9 月 末 公 司 部 分 在 建 工 程 情 况 ( 单 位 : 亿 元 ) 项 目 名 称 未 来 预 计 资 金 投 入 项 目 项 目 截 至 2014 年 年 总 投 资 起 止 年 限 月 末 累 计 投 资 2015 年 2016 年 四 季 度 板 集 煤 矿 ~ 杨 村 煤 矿 ~ 板 集 电 厂 ~ 合 计 数 据 来 源 : 根 据 公 司 提 供 资 料 整 理 截 至 2014 年 9 月 末, 公 司 主 要 在 建 工 程 为 板 集 矿 杨 村 矿 和 板 集 电 厂, 初 始 计 划 总 投 资 额 约 亿 元, 已 累 计 投 资 亿 元,2015 年 和 2016 年 预 计 投 资 分 别 为 亿 元 和 亿 元, 公 司 未 来 仍 面 临 一 定 的 资 本 支 出 压 力 表 ~2013 年 及 2014 年 1~9 月 末 公 司 部 分 偿 债 能 力 指 标 ( 单 位 :% 倍 ) 指 标 2014 年 1~9 月 2013 年 2012 年 2011 年 经 营 性 现 金 净 流 / 流 动 负 债 经 营 性 现 金 净 流 / 总 负 债 经 营 性 净 现 金 流 利 息 保 障 倍 数 EBIT 利 息 保 障 倍 数 EBITDA 利 息 保 障 倍 数 总 体 来 看, 受 煤 炭 行 业 下 行 影 响,2013 年 以 来 公 司 经 营 性 净 现 金 21

22 流 大 幅 下 降, 对 债 务 和 利 息 的 保 障 程 度 明 显 下 降, 公 司 未 来 投 资 规 模 较 大, 仍 面 临 一 定 的 资 本 支 出 压 力 偿 债 能 力 截 至 2014 年 9 月 末, 公 司 负 债 总 额 为 亿 元, 资 产 负 债 率 为 72.87%, 其 中 有 息 债 务 总 额 为 亿 元, 占 总 负 债 的 75.66%, 公 司 面 临 一 定 的 偿 债 压 力, 未 来 仍 存 在 较 大 的 融 资 需 求 2013 年 以 来, 受 煤 炭 销 售 价 格 下 降 生 产 成 本 上 涨 影 响, 公 司 收 入 和 毛 利 率 水 平 出 现 大 幅 下 降, 主 营 业 务 亏 损 较 大, 经 营 性 净 现 金 流 大 幅 下 降,EBIT 和 经 营 性 净 现 金 流 对 利 息 和 债 务 的 保 障 程 度 明 显 下 降 此 外, 公 司 的 流 动 比 率 和 速 动 比 率 仍 较 低, 资 产 对 债 务 的 保 障 程 度 较 低 未 来 煤 炭 行 业 仍 存 在 一 定 不 确 定 性, 公 司 以 煤 炭 为 主 的 业 务 较 为 单 一, 受 行 业 波 动 影 响 较 大, 对 公 司 的 偿 债 能 力 造 成 不 利 影 响 作 为 国 有 控 股 上 市 公 司, 公 司 的 直 接 和 间 接 融 资 渠 道 较 为 畅 通, 能 够 获 得 一 定 的 外 部 融 资 支 持 综 合 来 看, 公 司 具 有 很 强 的 偿 债 能 力 债 务 履 约 情 况 根 据 公 司 提 供 的 企 业 信 用 信 息 报 告, 截 至 2015 年 3 月 12 日, 公 司 本 部 及 子 公 司 国 投 新 集 阜 阳 矿 业 有 限 公 司 国 投 新 集 刘 庄 矿 业 有 限 公 司 未 发 生 信 贷 违 约 事 项 截 至 本 报 告 出 具 日, 公 司 在 公 开 债 券 市 场 上 发 行 的 各 类 债 务 融 资 工 具 到 期 本 息 均 已 按 时 兑 付 结 论 公 司 是 安 徽 省 四 大 煤 炭 企 业 之 一, 以 动 力 煤 为 主, 资 源 储 量 丰 富 煤 质 较 好, 具 有 明 显 的 规 模 优 势 公 司 区 域 位 置 较 好, 具 有 一 定 的 运 输 成 本 优 势 ; 下 游 客 户 以 电 力 为 主, 总 体 相 对 稳 定,2011 年 以 来, 公 司 煤 炭 产 销 量 相 对 稳 定 2013 年 以 来 受 煤 价 大 幅 下 跌 及 生 产 成 本 上 升 影 响, 公 司 营 业 收 入 和 毛 利 润 均 大 幅 下 降 公 司 单 一 煤 炭 业 务 受 市 场 价 格 波 动 影 响 较 大 公 司 煤 炭 资 源 储 量 丰 富, 仍 具 有 较 强 的 规 模 优 势, 同 时 公 司 将 大 力 发 展 电 力 煤 制 气 等 业 务, 延 伸 煤 炭 产 业 链, 有 助 于 实 现 可 持 续 发 展 此 外, 公 司 作 为 控 股 股 东 国 投 集 团 煤 炭 业 务 重 要 经 营 主 体 之 一, 能 够 得 到 国 投 集 团 的 大 力 支 持 综 合 分 析, 公 司 不 能 偿 还 债 务 的 风 险 很 小 公 司 业 务 单 一, 不 利 于 抵 御 周 期 性 风 险, 预 计 短 期 内, 煤 炭 行 业 持 续 低 迷, 公 司 煤 炭 业 务 扭 亏 较 为 困 难 因 此, 大 公 对 国 投 新 集 的 评 级 展 望 为 负 面 22

23 跟 踪 评 级 安 排 自 评 级 报 告 出 具 之 日 起, 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 将 对 国 投 新 集 能 源 集 团 股 份 有 限 公 司 ( 以 下 简 称 受 评 主 体 ) 进 行 持 续 跟 踪 评 级 持 续 跟 踪 评 级 包 括 定 期 跟 踪 评 级 和 不 定 期 跟 踪 评 级 跟 踪 评 级 期 间, 大 公 将 持 续 关 注 受 评 主 体 外 部 经 营 环 境 的 变 化 影 响 其 经 营 或 财 务 状 况 的 重 大 事 项 以 及 受 评 主 体 履 行 债 务 的 情 况 等 因 素, 并 出 具 跟 踪 评 级 报 告, 动 态 地 反 映 受 评 主 体 的 信 用 状 况 跟 踪 评 级 安 排 包 括 以 下 内 容 : 1) 跟 踪 评 级 时 间 安 排 定 期 跟 踪 评 级 : 大 公 将 在 本 期 融 资 券 发 行 后 6 个 月 内 发 布 定 期 跟 踪 评 级 报 告 不 定 期 跟 踪 评 级 : 大 公 将 在 发 生 影 响 评 级 报 告 结 论 的 重 大 事 项 后 及 时 进 行 跟 踪 评 级, 在 跟 踪 评 级 分 析 结 束 后 下 1 个 工 作 日 向 监 管 部 门 报 告, 并 发 布 评 级 结 果 2) 跟 踪 评 级 程 序 安 排 跟 踪 评 级 将 按 照 收 集 评 级 所 需 资 料 现 场 访 谈 评 级 分 析 评 审 委 员 会 审 核 出 具 评 级 报 告 公 告 等 程 序 进 行 大 公 的 跟 踪 评 级 报 告 和 评 级 结 果 将 对 受 评 主 体 监 管 部 门 及 监 管 部 门 要 求 的 披 露 对 象 进 行 披 露 3) 如 受 评 主 体 不 能 及 时 提 供 跟 踪 评 级 所 需 资 料, 大 公 将 根 据 有 关 的 公 开 信 息 资 料 进 行 分 析 并 调 整 信 用 等 级, 或 宣 布 前 次 评 级 报 告 所 公 布 的 信 用 等 级 失 效 直 至 受 评 主 体 提 供 所 需 评 级 资 料 23

24 24 附 件 1 截 至 2014 年 9 月 末 国 投 新 集 能 源 股 份 有 限 公 司 股 权 结 构 图 100% 100% 100% 70% 55% 100% 100% 国 家 开 发 投 资 公 司 国 务 院 国 有 资 产 监 督 管 理 委 员 会 100% 国 投 新 集 能 源 股 份 有 限 公 司 国 华 能 源 有 限 公 司 安 徽 新 集 煤 电 ( 集 团 ) 有 限 公 司 其 他 社 会 公 众 股 42.36% 9.25% 11.81% 36.58% 安 徽 国 投 新 集 刘 庄 矿 业 有 限 公 司 国 投 新 集 阜 阳 矿 业 有 限 公 司 安 徽 文 采 大 厦 有 限 公 司 国 投 新 集 电 力 利 辛 有 限 公 司 上 海 新 外 滩 企 业 发 展 有 限 公 司 国 投 新 集 安 徽 职 能 科 技 有 限 公 司 国 投 新 集 安 徽 设 计 研 究 院 有 限 公 司

25 25 附 件 2 截 至 2014 年 9 月 末 国 投 新 集 能 源 股 份 有 限 公 司 组 织 结 构 图 股 东 大 会 监 事 会 董 事 会 战 略 发 展 委 员 会 人 事 和 薪 酬 委 员 会 提 名 委 员 会 审 计 委 员 会 总 经 理 副 总 经 理 总 经 济 师 总 会 计 师 总 工 程 师 生 产 技 术 部 基 建 部 财 务 部 企 管 部 人 力 资 源 部 机 电 管 理 部 安 全 监 管 部 党 委 工 作 部 总 经 理 办 公 室 证 券 部 地 测 水 文 部 一 通 三 防 部 技 术 中 心 供 应 部 销 售 部 资 源 环 境 管 理 部 人 力 资 源 市 场 管 理 中 心 监 察 审 计 室 生 产 单 位 控 股 子 公 司

26 附 件 3 国 投 新 集 能 源 股 份 有 限 公 司 主 要 财 务 指 标 年 份 资 产 类 单 位 : 万 元 2014 年 9 月 ( 未 经 审 计 ) 2013 年 2012 年 2011 年 货 币 资 金 93,477 58,125 72,127 86,035 应 收 票 据 53,794 44,567 27,661 1,285 应 收 账 款 68,997 51,786 52,299 18,140 其 他 应 收 款 75,955 57,963 13,667 11,074 预 付 款 项 63,361 47,690 43,469 46,935 存 货 49,242 37, , ,303 流 动 资 产 合 计 406, , , ,036 长 期 股 权 投 资 20,958 17,297 16,336 6,914 投 资 性 房 地 产 3,052 3,157 3,129 3,262 固 定 资 产 1,294,331 1,341,007 1,340, ,981 在 建 工 程 813, , , ,711 无 形 资 产 142, , , ,502 长 期 待 摊 费 用 64,452 59, ,037 递 延 所 得 税 资 产 38,592 39,199 26,266 12,252 非 流 动 资 产 合 计 2,477,018 2,392,516 2,168,141 1,952,376 资 产 总 计 2,884,012 2,692,451 2,508,879 2,222,412 占 资 产 总 额 比 (%) 货 币 资 金 应 收 票 据 应 收 账 款 其 他 应 收 款 预 付 款 项 存 货 流 动 资 产 合 计 长 期 股 权 投 资 固 定 资 产 在 建 工 程 无 形 资 产 长 期 待 摊 费 用 递 延 所 得 税 资 产 非 流 动 资 产 合 计

27 附 件 3 国 投 新 集 能 源 股 份 有 限 公 司 主 要 财 务 指 标 ( 续 表 1) 年 份 负 债 类 单 位 : 万 元 2014 年 9 月 ( 未 经 审 计 ) 2013 年 2012 年 2011 年 短 期 借 款 168, , , ,273 应 付 票 据 60,447 98,183 70,757 52,493 应 付 账 款 244, , , ,201 预 收 款 项 29,287 25,717 75,263 59,183 其 他 应 付 款 59,370 60,283 58,999 45,627 一 年 内 到 期 的 非 流 动 负 债 166, , , ,011 其 他 流 动 负 债 114, , ,223 6,694 流 动 负 债 合 计 958,602 1,021,029 1,069, ,488 长 期 借 款 811, , , ,491 应 付 债 券 92,833 50, 长 期 应 付 款 226,175 45,644 45,445 57,434 非 流 动 负 债 合 计 1,143, , , ,009 负 债 合 计 2,101,636 1,819,878 1,631,842 1,438,497 占 负 债 总 额 比 (%) 短 期 借 款 应 付 票 据 应 付 账 款 预 收 款 项 其 他 应 付 款 一 年 内 到 期 的 非 流 动 负 债 其 他 流 动 负 债 流 动 负 债 合 计 长 期 借 款 应 付 债 券 长 期 应 付 款 非 流 动 负 债 合 计 权 益 类 股 本 259, , , ,039 资 本 公 积 166, , , ,027 盈 余 公 积 74,910 74,910 72,947 60,820 未 分 配 利 润 234, , , ,746 归 属 于 母 公 司 所 有 者 权 益 合 计 766, , , ,451 少 数 股 东 权 益 15,658 4,532 3,190 2,464 所 有 者 权 益 合 计 782, , , ,915 27

28 附 件 3 国 投 新 集 能 源 股 份 有 限 公 司 主 要 财 务 指 标 ( 续 表 2) 年 份 损 益 类 单 位 : 万 元 2014 年 9 月 ( 未 经 审 计 ) 2013 年 2012 年 2011 年 营 业 收 入 497, , , ,723 营 业 成 本 490, , , ,684 销 售 费 用 5,298 8,134 8,434 8,101 管 理 费 用 44,023 57,268 47,297 41,259 财 务 费 用 51,963 63,310 59,134 34,096 资 产 减 值 损 失 2,842 3, 投 资 收 益 2,792 11, ,393 营 业 利 润 -102,972 5, , ,603 营 业 外 收 支 净 额 -3,111 7,683 2, 利 润 总 额 -106,083 12, , ,980 所 得 税 费 用 2,259 11,556 50,224 49,237 净 利 润 -108,342 1, , ,743 其 中 : 归 属 于 母 公 司 所 有 者 的 净 利 润 -108,218 1, , ,032 占 营 业 收 入 比 (%) 营 业 成 本 销 售 费 用 管 理 费 用 财 务 费 用 投 资 收 益 营 业 利 润 利 润 总 额 净 利 润 现 金 流 类 经 营 性 净 现 金 流 -42,358 50, , ,273 投 资 性 净 现 金 流 -145, , , ,720 筹 资 性 净 现 金 流 222,700 96,106 51, ,748 财 务 指 标 EBIT -54,448 76, , ,585 EBITDA - 171, , ,411 总 有 息 债 务 1,590,013 1,335,820 1,116, ,268 28

29 附 件 3 国 投 新 集 能 源 股 份 有 限 公 司 主 要 财 务 指 标 ( 续 表 3) 2014 年 9 月 年 份 ( 未 经 审 计 ) 2013 年 2012 年 2011 年 毛 利 率 (%) 营 业 利 润 率 (%) 总 资 产 报 酬 率 (%) 净 资 产 收 益 率 (%) 资 产 负 债 率 (%) 债 务 资 本 比 率 (%) 长 期 资 产 适 合 率 (%) 流 动 比 率 ( 倍 ) 速 动 比 率 ( 倍 ) 保 守 速 动 比 率 ( 倍 ) 存 货 周 转 天 数 ( 天 ) 应 收 账 款 周 转 天 数 ( 天 ) 经 营 性 净 现 金 流 / 流 动 负 债 (%) 经 营 性 净 现 金 流 / 总 负 债 (%) 经 营 性 净 现 金 流 利 息 保 障 倍 数 ( 倍 ) EBIT 利 息 保 障 倍 数 ( 倍 ) EBITDA 利 息 保 障 倍 数 ( 倍 ) 现 金 比 率 (%) 现 金 回 笼 率 (%) 担 保 比 率 (%)

30 附 件 4 各 项 指 标 的 计 算 公 式 1. 毛 利 率 (%)=(1- 营 业 成 本 / 营 业 收 入 ) 100% 2. 营 业 利 润 率 (%)= 营 业 利 润 / 营 业 收 入 100% 3. 总 资 产 报 酬 率 (%)= EBIT/ 年 末 资 产 总 额 100% 4. 净 资 产 收 益 率 (%)= 净 利 润 / 年 末 净 资 产 100% 5. EBIT = 利 润 总 额 + 计 入 财 务 费 用 的 利 息 支 出 6. EBITDA = EBIT+ 折 旧 + 摊 销 ( 无 形 资 产 摊 销 + 长 期 待 摊 费 用 摊 销 ) 7. 资 产 负 债 率 (%)= 负 债 总 额 / 资 产 总 额 100% 8. 长 期 资 产 适 合 率 (%)=( 所 有 者 权 益 + 非 流 动 负 债 )/ 非 流 动 资 产 100% 9. 债 务 资 本 比 率 (%)= 总 有 息 债 务 / 资 本 化 总 额 100% 10. 总 有 息 债 务 = 短 期 有 息 债 务 + 长 期 有 息 债 务 11. 短 期 有 息 债 务 = 短 期 借 款 + 应 付 票 据 + 其 他 流 动 负 债 ( 应 付 短 期 债 券 )+ 一 年 内 到 期 的 非 流 动 负 债 + 其 他 应 付 款 ( 付 息 项 ) 12. 长 期 有 息 债 务 = 长 期 借 款 + 应 付 债 券 + 长 期 应 付 款 ( 付 息 项 ) 13. 资 本 化 总 额 = 总 有 息 债 务 + 所 有 者 权 益 14. 流 动 比 率 = 流 动 资 产 / 流 动 负 债 15. 速 动 比 率 =( 流 动 资 产 - 存 货 )/ 流 动 负 债 16. 保 守 速 动 比 率 =( 货 币 资 金 + 应 收 票 据 + 交 易 性 金 融 资 产 )/ 流 动 负 债 17. 现 金 比 率 (%)=( 货 币 资 金 + 交 易 性 金 融 资 产 )/ 流 动 负 债 100% 存 货 周 转 天 数 应 收 账 款 周 转 天 数 = 360 /( 营 业 成 本 / 年 初 末 平 均 存 货 ) = 360 /( 营 业 收 入 / 年 初 末 平 均 应 收 账 款 ) 20. 现 金 回 笼 率 (%)= 销 售 商 品 及 提 供 劳 务 收 到 的 现 金 / 营 业 收 入 100% 21. EBIT 利 息 保 障 倍 数 ( 倍 )= EBIT/ 利 息 支 出 = EBIT /( 计 入 财 务 费 用 的 利 息 支 出 + 资 本 化 利 息 ) 3 4 前 三 季 度 取 270 天 前 三 季 度 取 270 天 30

31 22. EBITDA 利 息 保 障 倍 数 ( 倍 )= EBITDA/ 利 息 支 出 = EBITDA /( 计 入 财 务 费 用 的 利 息 支 出 + 资 本 化 利 息 ) 23. 经 营 性 净 现 金 流 利 息 保 障 倍 数 ( 倍 )= 经 营 性 现 金 流 量 净 额 / 利 息 支 出 = 经 营 性 现 金 流 量 净 额 /( 计 入 财 务 费 用 的 利 息 支 出 + 资 本 化 利 息 ) 24. 担 保 比 率 (%)= 担 保 余 额 / 所 有 者 权 益 100% 25. 经 营 性 净 现 金 流 / 流 动 负 债 (%)= 经 营 性 现 金 流 量 净 额 /[( 期 初 流 动 负 债 + 期 末 流 动 负 债 )/2] 100% 26. 经 营 性 净 现 金 流 / 总 负 债 (%)= 经 营 性 现 金 流 量 净 额 /[( 期 初 负 债 总 额 + 期 末 负 债 总 额 ) /2] 100% 31

32 附 件 5 企 业 主 体 信 用 等 级 符 号 和 定 义 大 公 主 体 信 用 等 级 符 号 和 定 义 : AAA 级 : 偿 还 债 务 的 能 力 极 强, 基 本 不 受 不 利 经 济 环 境 的 影 响, 违 约 风 险 极 低 AA 级 : 偿 还 债 务 的 能 力 很 强, 受 不 利 经 济 环 境 的 影 响 不 大, 违 约 风 险 很 低 A 级 : 偿 还 债 务 能 力 较 强, 较 易 受 不 利 经 济 环 境 的 影 响, 违 约 风 险 较 低 BBB 级 : 偿 还 债 务 能 力 一 般, 受 不 利 经 济 环 境 影 响 较 大, 违 约 风 险 一 般 BB 级 : 偿 还 债 务 能 力 较 弱, 受 不 利 经 济 环 境 影 响 很 大, 有 较 高 违 约 风 险 B 级 : 偿 还 债 务 的 能 力 较 大 地 依 赖 于 良 好 的 经 济 环 境, 违 约 风 险 很 高 CCC 级 : 偿 还 债 务 的 能 力 极 度 依 赖 于 良 好 的 经 济 环 境, 违 约 风 险 极 高 CC 级 : 在 破 产 或 重 组 时 可 获 得 保 护 较 小, 基 本 不 能 保 证 偿 还 债 务 C 级 : 不 能 偿 还 债 务 注 : 除 AAA 级 CCC 级 ( 含 ) 以 下 等 级 外, 每 一 个 信 用 等 级 可 用 + - 符 号 进 行 微 调, 表 示 略 高 或 略 低 于 本 等 级 大 公 评 级 展 望 定 义 : 正 面 : 存 在 有 利 因 素, 一 般 情 况 下, 未 来 信 用 等 级 上 调 的 可 能 性 较 大 稳 定 : 信 用 状 况 稳 定, 一 般 情 况 下, 未 来 信 用 等 级 调 整 的 可 能 性 不 大 负 面 : 存 在 不 利 因 素, 一 般 情 况 下, 未 来 信 用 等 级 下 调 的 可 能 性 较 大 32

****************

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

关 注 造 纸 行 业 属 于 强 周 期 行 业 造 纸 行 业 与 宏 观 经 济 环 境 具 有 较 强 的 正 相 关 性, 对 行 业 的 周 期 性 波 动 对 公 司 经 营 的 影 响 应 保 持 关 注 为 追 求 新 的 利 润 增 长 点, 公 司 实 行 多 元 化 产 业 投 资, 行 业 领 域 涉 及 能 源 金 融 房 地 产 等, 均 为 资 金 密 集 型 行 业,

关 注 造 纸 行 业 属 于 强 周 期 行 业 造 纸 行 业 与 宏 观 经 济 环 境 具 有 较 强 的 正 相 关 性, 对 行 业 的 周 期 性 波 动 对 公 司 经 营 的 影 响 应 保 持 关 注 为 追 求 新 的 利 润 增 长 点, 公 司 实 行 多 元 化 产 业 投 资, 行 业 领 域 涉 及 能 源 金 融 房 地 产 等, 均 为 资 金 密 集 型 行 业,

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8C8F0B0B2B9FACDB6B8FAD7D9A3A9>

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8B8B7C4FEB3C7CDB6B8FAD7D9A3A9>

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 充 了 公 司 的 盈 利 能 力 公 司 以 房 屋 建 筑 物 及 土 地 使 用 权 为 本 期 债 券 提 供 抵 押 担 保 本 期 债 券 抵 押 房 屋 建 筑 物 及 土 地 使 用 权 评 估 价 值 合 计 152,849.30 万 元, 为 本 期 债 券 本 金 的 1.27 倍 关 注 : 阜

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 充 了 公 司 的 盈 利 能 力 公 司 以 房 屋 建 筑 物 及 土 地 使 用 权 为 本 期 债 券 提 供 抵 押 担 保 本 期 债 券 抵 押 房 屋 建 筑 物 及 土 地 使 用 权 评 估 价 值 合 计 152,849.30 万 元, 为 本 期 债 券 本 金 的 1.27 倍 关 注 : 阜

发 债 主 体 供 销 集 团 成 立 于 2010 年 1 月 18 日, 是 经 国 务 院 批 准 设 立 国 家 工 商 总 局 核 准 注 册 成 立 的 中 华 全 国 供 销 合 作 总 社 ( 以 下 简 称 供 销 总 社 ) 直 属 核 心 全 资 企 业 截 至 2015 年

直 属 核 心 全 资 企 业 截 至 2015 年") 大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

****************

山 东 三 星 集 团 有 限 公 司 2015 年 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 大 公 报 D 2015 0653 号 公 司 债 券 信 用 等 级 :AA 主 体 信 用 等 级 :AA 评 级 展 望 : 稳 定 发 债 主 体 : 山 东 三 星 集 团 有 限 公 司 发 行 规 模 : 本 次 债 券 发 行 总 额 不 超 过 21

山 东 三 星 集 团 有 限 公 司 2015 年 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 大 公 报 D 2015 0653 号 公 司 债 券 信 用 等 级 :AA 主 体 信 用 等 级 :AA 评 级 展 望 : 稳 定 发 债 主 体 : 山 东 三 星 集 团 有 限 公 司 发 行 规 模 : 本 次 债 券 发 行 总 额 不 超 过 21

<4D6963726F736F667420576F7264202D20B9E3CEF7BDA8B9A432303135C4EAB8FAD7D9C6C0BCB6B1A8B8E630373234>

广 西 集 团 有 限 责 任 公 司 主 体 与 相 关 债 项 2015 年 度 跟 踪 评 级 报 告 大 公 报 SD 2015 637 号 主 体 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 债 券 简 称 15 桂 CP001 12 桂 MTN2 15 桂 MTN001 额 度 ( 亿 元 ) 3 期 限 365 天 评 级 展 望 : 正 面

广 西 集 团 有 限 责 任 公 司 主 体 与 相 关 债 项 2015 年 度 跟 踪 评 级 报 告 大 公 报 SD 2015 637 号 主 体 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 债 券 简 称 15 桂 CP001 12 桂 MTN2 15 桂 MTN001 额 度 ( 亿 元 ) 3 期 限 365 天 评 级 展 望 : 正 面

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E620A3A8BAFEB1B1CAA1B9A9CFFAC9E7A3A9>

2013 年 6 亿 元 企 业 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 国 家 高 度 重 视 三 农 工 作, 并 着 力 推 进 供 销 合 作 社 改 革 和 发 展, 供 销 社 系 统 在 政 策 和 资 金 等 方 面 得 到 中 央 政 府 的 大 力 支 持 ; 跟 踪 期 内, 公 司 农 资 和 棉 花 贸 易 领 域 继 续 处 于 湖 北 省

2013 年 6 亿 元 企 业 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 国 家 高 度 重 视 三 农 工 作, 并 着 力 推 进 供 销 合 作 社 改 革 和 发 展, 供 销 社 系 统 在 政 策 和 资 金 等 方 面 得 到 中 央 政 府 的 大 力 支 持 ; 跟 踪 期 内, 公 司 农 资 和 棉 花 贸 易 领 域 继 续 处 于 湖 北 省

<4D6963726F736F667420576F7264202D20B9E3CEF7BDA8B9A42D323031313039CAFDBEDDB8FCD0C2B4F2D3A13033>

发 债 主 体 广 西 建 工 前 身 是 广 西 壮 族 自 治 区 ( 简 称 广 西 自 治 区 ) 建 筑 工 程 局,1979 年 10 月 根 据 广 西 自 治 区 关 于 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司 的 通 知 ( 桂 革 发 1979 255 号 ), 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司, 并 于 1980 年 10

发 债 主 体 广 西 建 工 前 身 是 广 西 壮 族 自 治 区 ( 简 称 广 西 自 治 区 ) 建 筑 工 程 局,1979 年 10 月 根 据 广 西 自 治 区 关 于 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司 的 通 知 ( 桂 革 发 1979 255 号 ), 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司, 并 于 1980 年 10

****************

中 国 东 方 航 空 集 团 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 大 公 报 SD 2016 632 号 主 体 信 用 跟 踪 评 级 结 果 :AAA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AAA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 16 东 航 集 MTN001 额 度 年 限 ( 亿

中 国 东 方 航 空 集 团 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 大 公 报 SD 2016 632 号 主 体 信 用 跟 踪 评 级 结 果 :AAA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AAA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 16 东 航 集 MTN001 额 度 年 限 ( 亿

<4D6963726F736F667420576F7264202D20C4CFCDA8B9FAD3D0D7CAB2FAB9ABCBBEB6A8B8E55F75706461746564A3A8B5A3B1A3B7BDA3A93132303532332E646F63>

南 通 国 有 资 产 投 资 控 股 有 限 公 司 主 体 长 期 信 用 评 级 报 告 评 级 结 果 : 主 体 长 期 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2012 年 9 月 19 日 财 务 数 据 : 项 目 2009 年 2010 年 2011 年 资 产 总 额 ( 亿 元 ) 183.15 191.34 251.82 所 有 者 权 益

南 通 国 有 资 产 投 资 控 股 有 限 公 司 主 体 长 期 信 用 评 级 报 告 评 级 结 果 : 主 体 长 期 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2012 年 9 月 19 日 财 务 数 据 : 项 目 2009 年 2010 年 2011 年 资 产 总 额 ( 亿 元 ) 183.15 191.34 251.82 所 有 者 权 益

鹏元:已经到帐

2009 年 15 亿 元 企 业 债 券 2013 年 跟 踪 信 用 评 级 报 告 正 面 : 吉 安 市 经 济 保 持 快 速 发 展, 经 济 和 财 政 实 力 不 断 增 强 ; 公 司 土 地 资 产 充 足, 一 定 程 度 增 强 了 公 司 的 财 务 弹 性 ; 吉 安 市 人 民 政 府 在 资 产 注 入 政 府 补 助 和 BT 项 目 回 购 等 方 面 给 予

2009 年 15 亿 元 企 业 债 券 2013 年 跟 踪 信 用 评 级 报 告 正 面 : 吉 安 市 经 济 保 持 快 速 发 展, 经 济 和 财 政 实 力 不 断 增 强 ; 公 司 土 地 资 产 充 足, 一 定 程 度 增 强 了 公 司 的 财 务 弹 性 ; 吉 安 市 人 民 政 府 在 资 产 注 入 政 府 补 助 和 BT 项 目 回 购 等 方 面 给 予

<4D6963726F736F667420576F7264202D20A1BE3230313630373236A1BF32303136C4EAD6D0B9FABBAAC8DAD7CAB2FAB9DCC0EDB9C9B7DDD3D0CFDEB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D93230313630373236A3A9>

完 成 在 香 港 联 交 所 的 上 市 工 作, 长 效 的 资 本 补 充 机 制 得 以 建 立, 顺 利 完 成 五 年 三 步 走 的 发 展 战 略 ; 业 务 协 同 效 应 不 断 增 强, 综 合 实 力 不 断 巩 固 中 国 华 融 成 立 初 期 是 一 家 专 门 从 事 不 良 资 产 处 置 的 政 策 性 金 融 机 构 随 着 阶 段 性 特 殊 使 命 的 完

完 成 在 香 港 联 交 所 的 上 市 工 作, 长 效 的 资 本 补 充 机 制 得 以 建 立, 顺 利 完 成 五 年 三 步 走 的 发 展 战 略 ; 业 务 协 同 效 应 不 断 增 强, 综 合 实 力 不 断 巩 固 中 国 华 融 成 立 初 期 是 一 家 专 门 从 事 不 良 资 产 处 置 的 政 策 性 金 融 机 构 随 着 阶 段 性 特 殊 使 命 的 完

<4D6963726F736F667420576F7264202D20A1BE3230313630373237A1BF32303136C4EABDADCBD5D7CFBDF0C5A9B4E5C9CCD2B5D2F8D0D0B9C9B7DDD3D0CFDEB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D93230313630373237A3A9>

优 化 组 织 架 构, 提 升 管 控 效 率 ; 总 行 参 与 贷 款 调 查, 控 制 信 贷 风 险 2015 年 底, 紫 金 农 商 银 行 为 适 应 经 营 发 展 需 要, 对 组 织 架 构 和 内 设 机 构 进 行 了 部 分 调 整, 新 设 立 了 金 融 同 业 部 和 七 个 部 门 内 设 中 心, 分 别 为 : 个 人 存 款 管 理 中 心 和 零 售 业

优 化 组 织 架 构, 提 升 管 控 效 率 ; 总 行 参 与 贷 款 调 查, 控 制 信 贷 风 险 2015 年 底, 紫 金 农 商 银 行 为 适 应 经 营 发 展 需 要, 对 组 织 架 构 和 内 设 机 构 进 行 了 部 分 调 整, 新 设 立 了 金 融 同 业 部 和 七 个 部 门 内 设 中 心, 分 别 为 : 个 人 存 款 管 理 中 心 和 零 售 业

<4D6963726F736F667420576F7264202D20C9CFBAA3C7BFC9FABFD8B9C9B9C9B7DDD3D0CFDEB9ABCBBE32303135C4EAB6C8B5DAD2BBC6DAB6CCC6DAC8DAD7CAC8AF2DD5AECFEE32303135303130395F315F2E646F63>

发 行 主 体 主 体 信 用 等 级 上 海 强 生 控 股 股 份 有 限 公 司 AA+ 基 本 观 点 中 诚 信 国 际 评 定 上 海 强 生 控 股 股 份 有 限 公 司 ( 以 下 简 称 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 担 保 主 体 担 保 方 式 概 况 数 据 5 亿 元

发 行 主 体 主 体 信 用 等 级 上 海 强 生 控 股 股 份 有 限 公 司 AA+ 基 本 观 点 中 诚 信 国 际 评 定 上 海 强 生 控 股 股 份 有 限 公 司 ( 以 下 简 称 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 担 保 主 体 担 保 方 式 概 况 数 据 5 亿 元

rating report

发 行 主 体 本 次 主 体 信 用 等 级 AA + 上 次 主 体 信 用 等 级 AA + 存 续 债 券 列 表 债 券 简 称 发 行 额 ( 亿 元 ) 武 汉 商 联 ( 集 团 ) 股 份 有 限 公 司 评 级 展 望 评 级 展 望 期 限 稳 定 稳 定 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 14 武 汉 商 联 MTN001 3 2014/5/5~2017/5/5

发 行 主 体 本 次 主 体 信 用 等 级 AA + 上 次 主 体 信 用 等 级 AA + 存 续 债 券 列 表 债 券 简 称 发 行 额 ( 亿 元 ) 武 汉 商 联 ( 集 团 ) 股 份 有 限 公 司 评 级 展 望 评 级 展 望 期 限 稳 定 稳 定 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 14 武 汉 商 联 MTN001 3 2014/5/5~2017/5/5

武 汉 高 科 国 有 控 股 集 团 有 限 公 司 2010 年 5 亿 元 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 本 期 公 司 债 券 信 用 等 级 :AA+ 评 级 展 望 : 稳 定 债 券 期 限 :10 年 发 行 主 体 长 期 信 用 等 级 :AA 发 行 规 模 :5 亿 担 保 方 式 : 应 收 账 款 质 押 担 保 评 级

武 汉 高 科 国 有 控 股 集 团 有 限 公 司 2010 年 5 亿 元 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 本 期 公 司 债 券 信 用 等 级 :AA+ 评 级 展 望 : 稳 定 债 券 期 限 :10 年 发 行 主 体 长 期 信 用 等 级 :AA 发 行 规 模 :5 亿 担 保 方 式 : 应 收 账 款 质 押 担 保 评 级

鹏元:已经到帐

2013 年 不 超 过 7 亿 元 ( 含 7 亿 元 ) 公 司 债 券 信 用 评 级 报 告 基 本 观 点 : 公 司 业 务 以 房 地 产 配 套 园 林 项 目 为 主, 拥 有 良 好 的 项 目 经 验 和 人 才 储 备, 在 行 业 内 获 得 了 较 高 的 知 名 度 和 市 场 认 可 度 ; 公 司 跨 区 域 经 营 能 力 强, 与 大 型 优 质 客 户 建

2013 年 不 超 过 7 亿 元 ( 含 7 亿 元 ) 公 司 债 券 信 用 评 级 报 告 基 本 观 点 : 公 司 业 务 以 房 地 产 配 套 园 林 项 目 为 主, 拥 有 良 好 的 项 目 经 验 和 人 才 储 备, 在 行 业 内 获 得 了 较 高 的 知 名 度 和 市 场 认 可 度 ; 公 司 跨 区 域 经 营 能 力 强, 与 大 型 优 质 客 户 建

<4D6963726F736F667420576F7264202D20B3F6B1A8B8E62032303135C4EAB9FABCD2BFAAB7A2CDB6D7CAB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E666616E2E646F63>

发 行 主 体 国 家 开 发 投 资 公 司 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 债 券 列 表 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 07 国 投 债 20 10 AAA AAA 08 国 投 债 30 15 AAA

发 行 主 体 国 家 开 发 投 资 公 司 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 债 券 列 表 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 07 国 投 债 20 10 AAA AAA 08 国 投 债 30 15 AAA

Shandong Chenming Paper Holdings Limited* 1812 13.10B 2012 * 金 融 板 块 初 见 成 效 2015 年, 融 资 租 赁 公 司 的 售 后 回 租 业 务 和 财 务 公 司 的 信 贷 业 务 快 速 发 展, 已 发 展 成 为 公 司 新 的 利 润 增 长 点 其 中, 融 资 租 赁 公 司 实 现 收 入 10.85

Shandong Chenming Paper Holdings Limited* 1812 13.10B 2012 * 金 融 板 块 初 见 成 效 2015 年, 融 资 租 赁 公 司 的 售 后 回 租 业 务 和 财 务 公 司 的 信 贷 业 务 快 速 发 展, 已 发 展 成 为 公 司 新 的 利 润 增 长 点 其 中, 融 资 租 赁 公 司 实 现 收 入 10.85

<4D6963726F736F667420576F7264202D203230313230333239CDACC8CACCC3BFC9D7AAD5AED0C5D3C3C6C0BCB6B1A8B8E62DD6D5B8E5>

密 切 合 作, 已 经 将 自 身 打 造 成 为 了 国 内 知 名 的 中 药 创 新 平 台 2001~2011 年 间 公 司 共 取 得 了 10 项 新 药 证 书, 在 传 统 中 药 的 二 次 开 发 方 面 亦 取 得 了 突 破 性 的 进 展 稳 定 的 盈 利 能 力 和 获 现 能 力 公 司 近 年 来 各 板 块 业 务 规 模 稳 步 攀 升, 盈 利 能 力 不

密 切 合 作, 已 经 将 自 身 打 造 成 为 了 国 内 知 名 的 中 药 创 新 平 台 2001~2011 年 间 公 司 共 取 得 了 10 项 新 药 证 书, 在 传 统 中 药 的 二 次 开 发 方 面 亦 取 得 了 突 破 性 的 进 展 稳 定 的 盈 利 能 力 和 获 现 能 力 公 司 近 年 来 各 板 块 业 务 规 模 稳 步 攀 升, 盈 利 能 力 不

2015 年 水 利 建 设 市 场 主 体 信 用 评 价 结 果 一 勘 察 单 位 ( 共 92 家 ) AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测

AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测") 2015 年 水 利 建 设 市 场 主 体 信 用 评 价 结 果 一 勘 察 单 位 ( 共 92 家 ) AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测 设 计 研 究 有 限 责 任 公 司 4 天 津 市 水 利 勘 测 设 计 院 5 河 北 省 水

2015 年 水 利 建 设 市 场 主 体 信 用 评 价 结 果 一 勘 察 单 位 ( 共 92 家 ) AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测 设 计 研 究 有 限 责 任 公 司 4 天 津 市 水 利 勘 测 设 计 院 5 河 北 省 水

证 券 代 码 :600548 股 票 简 称 : 深 告 编 号 : 临 2015-013 债 券 代 码 :122085 债 券 简 称 :11 深 深 股 份 关 于 11 深 跟 踪 评 级 的 告 本 董 事 会 及 全 体 董 事 保 证 本 告 内 容 不 存 在 任 何 虚 假 记

香 港 交 易 及 結 算 所 及 香 港 聯 合 交 易 所 對 本 告 的 內 容 概 不 負 責, 對 其 準 確 性 或 完 整 性 亦 不 發 表 任 何 聲 明, 並 明 確 表 示, 概 不 對 因 本 告 全 部 或 任 何 部 份 內 容 而 產 生 或 因 倚 賴 該 等 內 容 而 引 致 的 任 何 損 失 承 擔 任 何 責 任 深 股 份 SHENZHEN EXPRESSWAY

香 港 交 易 及 結 算 所 及 香 港 聯 合 交 易 所 對 本 告 的 內 容 概 不 負 責, 對 其 準 確 性 或 完 整 性 亦 不 發 表 任 何 聲 明, 並 明 確 表 示, 概 不 對 因 本 告 全 部 或 任 何 部 份 內 容 而 產 生 或 因 倚 賴 該 等 內 容 而 引 致 的 任 何 損 失 承 擔 任 何 責 任 深 股 份 SHENZHEN EXPRESSWAY

广东恒健投资控股有限公司2016年公司债券信用评级报告

构 合 理, 财 务 结 构 稳 健, 且 经 营 性 现 金 流 持 续 表 现 良 好, 经 营 所 得 对 其 债 务 本 息 覆 盖 能 力 极 强, 综 合 竞 争 实 力 和 整 体 偿 债 能 力 极 强 关 注 钢 铁 类 子 公 司 经 营 状 况 不 佳 2015 年 以 来, 国 内 钢 铁 行 业 下 游 需 求 疲 软, 产 能 过 剩 情 况 愈 加 突 出, 公 司 参

构 合 理, 财 务 结 构 稳 健, 且 经 营 性 现 金 流 持 续 表 现 良 好, 经 营 所 得 对 其 债 务 本 息 覆 盖 能 力 极 强, 综 合 竞 争 实 力 和 整 体 偿 债 能 力 极 强 关 注 钢 铁 类 子 公 司 经 营 状 况 不 佳 2015 年 以 来, 国 内 钢 铁 行 业 下 游 需 求 疲 软, 产 能 过 剩 情 况 愈 加 突 出, 公 司 参

0958 13.10B 2016 6 8 * 关 注 1. 风 力 光 伏 发 电 产 业 受 行 业 政 策 影 响 较 大, 将 面 临 电 价 逐 步 下 降 的 压 力 ;2015 年, 部 分 地 区 弃 风 限 电 问 题 突 出, 直 接 影 响 风 电 运 营 商 的 经 营 和 盈 利 2. 公 司 在 建 项 目 和 未 来 投 资 项 目 规 模 较 大, 公 司 仍 将

0958 13.10B 2016 6 8 * 关 注 1. 风 力 光 伏 发 电 产 业 受 行 业 政 策 影 响 较 大, 将 面 临 电 价 逐 步 下 降 的 压 力 ;2015 年, 部 分 地 区 弃 风 限 电 问 题 突 出, 直 接 影 响 风 电 运 营 商 的 经 营 和 盈 利 2. 公 司 在 建 项 目 和 未 来 投 资 项 目 规 模 较 大, 公 司 仍 将

<4D6963726F736F667420576F7264202D20C9C2CEF7BDBBBDA832303133C4EAB8FAD7D92DC8FDC9F32E646F63>

陕 西 省 交 通 建 设 集 团 司 2013 年 度 跟 踪 评 级 报 告 评 级 主 体 陕 西 省 交 通 建 设 集 团 司 本 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 存 续 债 券 列 表 债 券 简 称 发 行 额 上 次 债 项 本 次 债 项 期 限 ( 年 ) ( 亿 元 ) 信 用 等 级 信

陕 西 省 交 通 建 设 集 团 司 2013 年 度 跟 踪 评 级 报 告 评 级 主 体 陕 西 省 交 通 建 设 集 团 司 本 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 存 续 债 券 列 表 债 券 简 称 发 行 额 上 次 债 项 本 次 债 项 期 限 ( 年 ) ( 亿 元 ) 信 用 等 级 信

申 万 宏 源 集 团 股 份 有 限 公 司 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 跟 踪 评 级 报 告 概 要 编 号 : 新 世 纪 跟 踪 [2016]100323 存 续 期 间 5(3+2) 年 期 债 券 50 亿 元 人 民

![申 万 宏 源 集 团 股 份 有 限 公 司 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 跟 踪 评 级 报 告 概 要 编 号 : 新 世 纪 跟 踪 [2016]100323 存 续 期 间 5(3+2) 年 期 债 券 50 亿 元 人 民](/thumbs/39/20072363.jpg "申 万 宏 源 集 团 股 份 有 限 公 司 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 跟 踪 评 级 报 告 概 要 编 号 : 新 世 纪 跟 踪 [2016]100323 存 续 期 间 5(3+2) 年 期 债 券 50 亿 元 人 民") 申 万 宏 源 集 团 股 份 有 限 公 司 [ 此 处 键 入 本 期 债 券 名 称 全 称 ] 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 信 用 评 级 报 告 跟 踪 评 级 报 告 主 体 信 用 等 级 : AAA 级 债 项 信 用 等 级 : AAA 级 评 级 时 间 : 2016 年 6 月 24 日 上 海 新 世 纪 资

申 万 宏 源 集 团 股 份 有 限 公 司 [ 此 处 键 入 本 期 债 券 名 称 全 称 ] 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 信 用 评 级 报 告 跟 踪 评 级 报 告 主 体 信 用 等 级 : AAA 级 债 项 信 用 等 级 : AAA 级 评 级 时 间 : 2016 年 6 月 24 日 上 海 新 世 纪 资

Zmf575.mps

第 三 章 债 券 的 发 行 与 承 销 本 章 以 债 券 市 场 为 主 线, 核 心 内 容 包 括 : 债 券 市 场 的 分 类 及 主 要 功 能 ; 国 债 的 品 种 及 国 债 发 行 的 有 关 方 面, 包 括 发 行 条 件 发 行 方 式 认 购 主 体 等 ; 金 融 债 券 的 发 行 资 格 发 行 审 核 发 行 承 销 等 ; 企 业 债 券 发 行 的 条 件

第 三 章 债 券 的 发 行 与 承 销 本 章 以 债 券 市 场 为 主 线, 核 心 内 容 包 括 : 债 券 市 场 的 分 类 及 主 要 功 能 ; 国 债 的 品 种 及 国 债 发 行 的 有 关 方 面, 包 括 发 行 条 件 发 行 方 式 认 购 主 体 等 ; 金 融 债 券 的 发 行 资 格 发 行 审 核 发 行 承 销 等 ; 企 业 债 券 发 行 的 条 件

68003 (Project Unity TC)_.indb

_.indb") 2014 8 31 2016 2 6 104 2015 4 24 105 2008 6 1 2014 7 29 2 5,000 1 106 5 2008 3 5% 5% 2012 10 11 5% 5% 20% 25% H 17.51% A 107 A0.07% A 0.06% A H 25% H 25% 30 10 2015 8 27 5% 108 5% 2008 12 1 5% 2012 9 23

2014 8 31 2016 2 6 104 2015 4 24 105 2008 6 1 2014 7 29 2 5,000 1 106 5 2008 3 5% 5% 2012 10 11 5% 5% 20% 25% H 17.51% A 107 A0.07% A 0.06% A H 25% H 25% 30 10 2015 8 27 5% 108 5% 2008 12 1 5% 2012 9 23

<4D6963726F736F667420576F7264202D20B1A6D0C5D7E2C1DED2BBC6DAD7CAB2FAD6A7B3D6D7A8CFEEBCC6BBAED3C5CFC8BCB6D7CAB2FAD6A7B3D6D6A4C8AFB8FAD7D9C6C0BCB6B1A8B8E6>

宝 信 租 赁 一 期 资 产 支 持 专 项 计 划 优 先 级 资 产 支 持 证 券 跟 踪 评 级 报 告 结 构 摘 要 优 先 级 资 产 支 持 证 券 种 类 优 先 A-1 级 优 先 A-2 级 优 先 B 级 跟 踪 评 级 级 别 AAA AAA AA 上 次 信 用 级 别 AAA AAA AA 上 次 评 级 时 间 2014 年 11 月 24 日 初 始 ( 亿 元

宝 信 租 赁 一 期 资 产 支 持 专 项 计 划 优 先 级 资 产 支 持 证 券 跟 踪 评 级 报 告 结 构 摘 要 优 先 级 资 产 支 持 证 券 种 类 优 先 A-1 级 优 先 A-2 级 优 先 B 级 跟 踪 评 级 级 别 AAA AAA AA 上 次 信 用 级 别 AAA AAA AA 上 次 评 级 时 间 2014 年 11 月 24 日 初 始 ( 亿 元

收 账 款 规 模 较 大, 形 成 较 大 资 金 占 压, 项 目 回 款 较 慢, 未 来 随 着 土 建 施 工 项 目 建 设 的 推 进, 公 司 对 外 筹 资 压 力 将 加 大 3. 公 司 计 提 坏 账 准 备 比 例 在 同 行 业 处 于 中 等 偏 低 水 平, 存 在 一 定 程 度 应 收 款 项 坏 账 计 提 不 充 分 的 风 险 4.2015 年, 公 司 存

收 账 款 规 模 较 大, 形 成 较 大 资 金 占 压, 项 目 回 款 较 慢, 未 来 随 着 土 建 施 工 项 目 建 设 的 推 进, 公 司 对 外 筹 资 压 力 将 加 大 3. 公 司 计 提 坏 账 准 备 比 例 在 同 行 业 处 于 中 等 偏 低 水 平, 存 在 一 定 程 度 应 收 款 项 坏 账 计 提 不 充 分 的 风 险 4.2015 年, 公 司 存

债券评级报告

1908 1987 4 2005 6 23 2006 1000 65 2005 21.78%19.90%12.13% 2005 92 27 7 58 2,607 137 92 45 900 6 2005 14,016.52 7,631.94 13,233.16 12,036.49 783.36 11.20% 8.78% 2.37% 250 15 10 10 5 15 10 10 10 11 2 5

1908 1987 4 2005 6 23 2006 1000 65 2005 21.78%19.90%12.13% 2005 92 27 7 58 2,607 137 92 45 900 6 2005 14,016.52 7,631.94 13,233.16 12,036.49 783.36 11.20% 8.78% 2.37% 250 15 10 10 5 15 10 10 10 11 2 5

2. 公 司 房 地 产 业 务 主 要 集 中 在 宁 波 宁 海 和 台 州 三 地, 且 在 开 发 项 目 规 模 较 大, 存 在 一 定 的 区 域 集 中 风 险 3. 公 司 目 前 土 地 储 备 较 少, 可 能 会 对 公 司 未 来 开 发 规 模 产 生 不 利 影 响 分 析 师 李 晶 电 话 :010-85172818 邮 箱 :[email protected]

2. 公 司 房 地 产 业 务 主 要 集 中 在 宁 波 宁 海 和 台 州 三 地, 且 在 开 发 项 目 规 模 较 大, 存 在 一 定 的 区 域 集 中 风 险 3. 公 司 目 前 土 地 储 备 较 少, 可 能 会 对 公 司 未 来 开 发 规 模 产 生 不 利 影 响 分 析 师 李 晶 电 话 :010-85172818 邮 箱 :[email protected]

Microsoft Word - 中建安装2015CP001-债项 正式报告.doc

发 行 主 体 中 建 安 装 工 程 有 限 公 司 主 体 信 用 等 级 AA 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 6 亿 元 本 期 规 模 6 亿 元 发 行 期 限 8 个 月 偿 还 方 式 到 期 一 次 还 本 付 息 发 行 目 的 全 部 用 于 置 换 贷 款 担 保 主 体 中 国 建 筑 股 份 有 限 公 司 担 保 方 式 全 额

发 行 主 体 中 建 安 装 工 程 有 限 公 司 主 体 信 用 等 级 AA 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 6 亿 元 本 期 规 模 6 亿 元 发 行 期 限 8 个 月 偿 还 方 式 到 期 一 次 还 本 付 息 发 行 目 的 全 部 用 于 置 换 贷 款 担 保 主 体 中 国 建 筑 股 份 有 限 公 司 担 保 方 式 全 额

%

43 15 2006 11 4% 12 2006 2006 12 31 43.95 1 2 1 2006 4 22.54 51.29% 21.27 50.99% 10.81 51.75% 13 7.14 16.25% 6.87 16.47% 3.54 16.95% 113 2.59 5.89% 2.47 5.92% 1.01 4.83% 28,177 11.68 26.57% 11.10 26.62%

43 15 2006 11 4% 12 2006 2006 12 31 43.95 1 2 1 2006 4 22.54 51.29% 21.27 50.99% 10.81 51.75% 13 7.14 16.25% 6.87 16.47% 3.54 16.95% 113 2.59 5.89% 2.47 5.92% 1.01 4.83% 28,177 11.68 26.57% 11.10 26.62%

××公司

文 登 金 滩 投 资 管 理 有 限 公 司 跟 踪 评 级 报 告 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 名 称 额 度 存 续 期 16 文 专 项 债 /16 文 专 项 8.8 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2016/3/21-2023/3/21 跟 踪 评 级 时

文 登 金 滩 投 资 管 理 有 限 公 司 跟 踪 评 级 报 告 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 名 称 额 度 存 续 期 16 文 专 项 债 /16 文 专 项 8.8 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2016/3/21-2023/3/21 跟 踪 评 级 时

工 序 的 是 ( ) A. 卷 筒 切 筒 装 药 造 粒 B. 搬 运 造 粒 切 引 装 药 C. 造 粒 切 引 包 装 检 验 D. 切 引 包 装 检 验 运 输 7. 甲 公 司 将 其 实 施 工 项 目 发 包 给 乙 公 司, 乙 公 司 将 其 中 部 分 业 务 分 包 给

A. 卷 筒 切 筒 装 药 造 粒 B. 搬 运 造 粒 切 引 装 药 C. 造 粒 切 引 包 装 检 验 D. 切 引 包 装 检 验 运 输 7. 甲 公 司 将 其 实 施 工 项 目 发 包 给 乙 公 司, 乙 公 司 将 其 中 部 分 业 务 分 包 给") 2013 年 安 全 工 程 师 法 律 知 识 答 案 解 析 一 单 选 择 题 1. 某 省 人 大 常 务 委 员 会 公 布 实 施 了 某 省 安 全 生 产 条 例, 随 后 省 政 府 公 布 实 施 了 某 省 生 产 经 营 单 位 安 全 生 产 主 体 责 任 规 定, 下 列 关 于 两 者 法 律 地 位 和 效 力 的 说 法, 正 确 的 是 ( ) A. 某 省 安

2013 年 安 全 工 程 师 法 律 知 识 答 案 解 析 一 单 选 择 题 1. 某 省 人 大 常 务 委 员 会 公 布 实 施 了 某 省 安 全 生 产 条 例, 随 后 省 政 府 公 布 实 施 了 某 省 生 产 经 营 单 位 安 全 生 产 主 体 责 任 规 定, 下 列 关 于 两 者 法 律 地 位 和 效 力 的 说 法, 正 确 的 是 ( ) A. 某 省 安

Microsoft Word - 公开资料.doc

中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 关 于 银 行 间 市 场 债 券 评 级 业 务 相 关 资 料 的 公 示 中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 China Chengxin International Credit Rating Co.,LTD 1 中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 ( 以 下 简 称 中 诚 信 国

中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 关 于 银 行 间 市 场 债 券 评 级 业 务 相 关 资 料 的 公 示 中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 China Chengxin International Credit Rating Co.,LTD 1 中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 ( 以 下 简 称 中 诚 信 国

编 号 : 新 世 纪 跟 踪 [2016]100378 概 述 新 世 纪 评 级 跟 踪 对 象 : 山 东 省 鲁 信 投 资 控 股 集 团 有 限 公 司 2014 年 度 第 一 期 中 期 票 据 本 次 前 次 主 体 / 展 望 / 债 项 评 级 时 间 主 体 / 展 望 /

![编 号 : 新 世 纪 跟 踪 [2016]100378 概 述 新 世 纪 评 级 跟 踪 对 象 : 山 东 省 鲁 信 投 资 控 股 集 团 有 限 公 司 2014 年 度 第 一 期 中 期 票 据 本 次 前 次 主 体 / 展 望 / 债 项 评 级 时 间 主 体 / 展 望 /](/thumbs/42/22878222.jpg "编 号 : 新 世 纪 跟 踪 [2016]100378 概 述 新 世 纪 评 级 跟 踪 对 象 : 山 东 省 鲁 信 投 资 控 股 集 团 有 限 公 司 2014 年 度 第 一 期 中 期 票 据 本 次 前 次 主 体 / 展 望 / 债 项 评 级 时 间 主 体 / 展 望 /") 山 东 省 鲁 信 投 资 控 股 集 团 有 限 公 司 2014 年 度 第 一 期 中 期 票 据 跟 踪 评 级 报 告 主 体 信 用 等 级 : AAA 级 14 鲁 信 MTN001 信 用 等 级 :AAA 级 评 级 时 间 : 2016 年 6 月 27 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit

山 东 省 鲁 信 投 资 控 股 集 团 有 限 公 司 2014 年 度 第 一 期 中 期 票 据 跟 踪 评 级 报 告 主 体 信 用 等 级 : AAA 级 14 鲁 信 MTN001 信 用 等 级 :AAA 级 评 级 时 间 : 2016 年 6 月 27 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit

一 行 业 信 用 质 量 分 析 信 息 技 术 行 业 细 分 子 行 业 较 多, 部 分 子 行 业 受 到 宏 观 经 济 的 影 响 呈 现 较 明 显 的 周 期 性, 如 电 脑 与 外 围 设 备 办 公 电 子 设 备 等 传 统 智 能 硬 件 行 业, 但 以 技 术 进 步

信 息 技 术 行 业 2016 年 上 半 年 信 用 质 量 及 市 场 表 现 分 析 报 告 工 商 企 业 评 级 部 陈 思 阳 王 科 柯 信 息 技 术 行 业 细 分 子 行 业 较 多, 部 分 子 行 业 受 到 宏 观 经 济 的 影 响 呈 现 较 明 显 的 周 期 性, 如 电 脑 与 外 围 设 备 办 公 电 子 设 备 等 传 统 智 能 硬 件 行 业, 但 以

信 息 技 术 行 业 2016 年 上 半 年 信 用 质 量 及 市 场 表 现 分 析 报 告 工 商 企 业 评 级 部 陈 思 阳 王 科 柯 信 息 技 术 行 业 细 分 子 行 业 较 多, 部 分 子 行 业 受 到 宏 观 经 济 的 影 响 呈 现 较 明 显 的 周 期 性, 如 电 脑 与 外 围 设 备 办 公 电 子 设 备 等 传 统 智 能 硬 件 行 业, 但 以

2012 年 宜 兴 市 城 市 发 展 投 资 有 限 公 司 公 司 债 券 跟 踪 评 级 报 告 概 要 编 号 : 新 世 纪 跟 踪 (2016)100272 存 续 期 间 12 兴 城 投 债 :7 年 期 公 司 债 券 13 亿 元 人 民 币,2012 年 10 月 10 日

100272 存 续 期 间 12 兴 城 投 债 :7 年 期 公 司 债 券 13 亿 元 人 民 币,2012 年 10 月 10 日") 2012 年 宜 兴 市 城 市 发 展 投 资 有 限 公 司 公 司 债 券 跟 踪 评 级 报 告 主 体 信 用 等 级 : AA + 债 项 信 用 等 级 : AA + 级 级 评 级 时 间 : 2016 年 6 月 22 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating & Investors

2012 年 宜 兴 市 城 市 发 展 投 资 有 限 公 司 公 司 债 券 跟 踪 评 级 报 告 主 体 信 用 等 级 : AA + 债 项 信 用 等 级 : AA + 级 级 评 级 时 间 : 2016 年 6 月 22 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating & Investors

产 继 续 在 国 内 居 于 主 导 地 位 3. 跟 踪 期 内, 公 司 紧 跟 市 场 变 化, 推 进 业 务 结 构 调 整 和 生 产 统 筹 优 化 等 措 施 积 极 应 对 外 部 不 利 环 境 因 素, 公 司 仍 保 持 着 很 大 的 收 入 及 利 润 规 模, 收 入 实 现 质 量 继 续 保 持 较 高 水 平, 经 营 活 动 获 取 现 金 的 能 力 依 旧

产 继 续 在 国 内 居 于 主 导 地 位 3. 跟 踪 期 内, 公 司 紧 跟 市 场 变 化, 推 进 业 务 结 构 调 整 和 生 产 统 筹 优 化 等 措 施 积 极 应 对 外 部 不 利 环 境 因 素, 公 司 仍 保 持 着 很 大 的 收 入 及 利 润 规 模, 收 入 实 现 质 量 继 续 保 持 较 高 水 平, 经 营 活 动 获 取 现 金 的 能 力 依 旧

但 洋 糖 最 终 乘 船 溯 江 而 上, 再 加 上 民 国 初 年 至 抗 战 前 夕 二 十 余 年 间, 四 川 接 连 不 断 遭 受 水 灾 旱 灾 地 震, 平 均 每 月 爆 发 两 次 军 阀 混 战, 乡 村 遭 受 极 大 破 坏,( 赵 泉 民,2007) 农 村 经 济

农 村 经 济") 原 载 黄 宗 智 主 编 : 中 国 乡 村 研 究 ( 第 八 辑 ), 福 州 : 福 建 教 育 出 版 社 2010 年 4 月 第 一 版, 第 196-241 页 北 京 联 合 大 学 李 安 平 抗 战 时 期 四 川 内 江 农 贷 个 案 研 究 摘 要 : 抗 日 战 争 时 期 四 川 内 江 蔗 农 在 承 受 高 利 贷 盘 剥 的 严 酷 境 遇 中, 利 用 中 国

原 载 黄 宗 智 主 编 : 中 国 乡 村 研 究 ( 第 八 辑 ), 福 州 : 福 建 教 育 出 版 社 2010 年 4 月 第 一 版, 第 196-241 页 北 京 联 合 大 学 李 安 平 抗 战 时 期 四 川 内 江 农 贷 个 案 研 究 摘 要 : 抗 日 战 争 时 期 四 川 内 江 蔗 农 在 承 受 高 利 贷 盘 剥 的 严 酷 境 遇 中, 利 用 中 国

<4D6963726F736F667420576F7264202D20CEF7B2BFBFF3D2B5B9C9B7DDD3D0CFDEB9ABCBBE32303135C4EAB6C8B5DAD2BBC6DAB6CCC6DAC8DAD7CAC8AFD0C5D3C3C6C0BCB6B1A8B8E62DD6D5B8E520A3A8D0DEB8C4C4BCBCAFD7CABDF0D3C3CDBEA3A92E646F63>

发 行 主 体 西 部 矿 业 股 份 有 限 公 司 主 体 信 用 等 级 AA + 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 概 况 数 据 20 亿 元 10 亿 元 366 天 到 期 一 次 还 本 付 息 偿 还 公 司 本 部 银 行 借 款 西 矿 股 份 2012 2013 2014 2015.6

发 行 主 体 西 部 矿 业 股 份 有 限 公 司 主 体 信 用 等 级 AA + 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 概 况 数 据 20 亿 元 10 亿 元 366 天 到 期 一 次 还 本 付 息 偿 还 公 司 本 部 银 行 借 款 西 矿 股 份 2012 2013 2014 2015.6

云天化集团有限责任公司

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

华远地产股份有限公司2014年公司债券

关 注 政 策 风 险 水 务 行 业 具 有 投 资 金 额 大 回 收 周 期 长 回 报 率 相 对 较 低 等 特 点, 因 此 公 司 在 并 购 项 目 后, 水 价 能 否 及 时 调 整 地 方 财 政 能 否 及 时 支 付 水 费 对 其 收 益 有 一 定 影 响 面 临 较 大 的 资 本 支 出 压 力 根 据 公 司 的 发 展 战 略, 未 来 几 年 公 司 仍 处

关 注 政 策 风 险 水 务 行 业 具 有 投 资 金 额 大 回 收 周 期 长 回 报 率 相 对 较 低 等 特 点, 因 此 公 司 在 并 购 项 目 后, 水 价 能 否 及 时 调 整 地 方 财 政 能 否 及 时 支 付 水 费 对 其 收 益 有 一 定 影 响 面 临 较 大 的 资 本 支 出 压 力 根 据 公 司 的 发 展 战 略, 未 来 几 年 公 司 仍 处

****************

中 国 交 通 建 设 股 份 有 限 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 大 报 SD 2016 101 号 主 体 信 用 跟 踪 评 级 结 果 :AAA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AAA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 额 度 ( 亿 元 ) 年 限 ( 年 ) 跟 踪 评 级

中 国 交 通 建 设 股 份 有 限 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 大 报 SD 2016 101 号 主 体 信 用 跟 踪 评 级 结 果 :AAA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AAA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 额 度 ( 亿 元 ) 年 限 ( 年 ) 跟 踪 评 级

业 务 声 明 本 评 级 机 构 对 2015 年 合 肥 兴 泰 金 融 控 股 ( 集 团 ) 有 限 公 司 小 微 企 业 扶 持 债 券 的 信 用 评 级 作 如 下 声 明 : 本 次 债 务 人 信 用 评 级 的 评 级 结 论 是 本 评 级 机 构 以 及 评 级 分 析 员

有 限 公 司 小 微 企 业 扶 持 债 券 的 信 用 评 级 作 如 下 声 明 : 本 次 债 务 人 信 用 评 级 的 评 级 结 论 是 本 评 级 机 构 以 及 评 级 分 析 员") 2015 年 合 肥 兴 泰 金 融 控 股 ( 集 团 ) 有 限 公 司 小 微 企 业 扶 持 债 券 信 用 评 级 报 告 主 体 信 用 等 级 : AA + 债 项 信 用 等 级 : AA + 级 级 评 级 时 间 : 2015 年 11 月 30 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating

2015 年 合 肥 兴 泰 金 融 控 股 ( 集 团 ) 有 限 公 司 小 微 企 业 扶 持 债 券 信 用 评 级 报 告 主 体 信 用 等 级 : AA + 债 项 信 用 等 级 : AA + 级 级 评 级 时 间 : 2015 年 11 月 30 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating

跟 踪 评 级 概 述 编 号 : 新 世 纪 跟 踪 [2016] 跟 踪 对 象 : 南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 ( 简 称 本 期 短 券 ) 主 体 信 用 等 级 评 级 展 望 债

![跟 踪 评 级 概 述 编 号 : 新 世 纪 跟 踪 [2016] 跟 踪 对 象 : 南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 ( 简 称 本 期 短 券 ) 主 体 信 用 等 级 评 级 展 望 债](/thumbs/43/23136686.jpg "跟 踪 评 级 概 述 编 号 : 新 世 纪 跟 踪 [2016] 跟 踪 对 象 : 南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 ( 简 称 本 期 短 券 ) 主 体 信 用 等 级 评 级 展 望 债") 南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 跟 踪 评 级 报 告 主 体 信 用 等 级 : 债 项 信 用 等 级 : AA 级 A-1 级 评 级 时 间 : 2016 年 1 月 26 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating

南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 跟 踪 评 级 报 告 主 体 信 用 等 级 : 债 项 信 用 等 级 : AA 级 A-1 级 评 级 时 间 : 2016 年 1 月 26 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating

2.5 2.7 第 一 信 封 详 细 评 审 第 二 信 封 初 步 评 审 (5) 投 标 人 以 联 合 体 形 式 投 标 时, 联 合 体 协 议 书 满 足 招 标 文 件 的 要 求 : 投 标 人 按 照 招 标 文 件 提 供 的 格 式 签 订 了 联 合 体 协 议 书, 并

投 标 人 以 联 合 体 形 式 投 标 时, 联 合 体 协 议 书 满 足 招 标 文 件 的 要 求 : 投 标 人 按 照 招 标 文 件 提 供 的 格 式 签 订 了 联 合 体 协 议 书, 并") 评 标 办 法 ( 综 合 评 估 法 ) 评 标 办 法 前 附 表 条 款 号 条 款 名 称 评 审 因 素 与 评 审 标 准 (1) 投 标 人 具 备 有 效 的 营 业 执 照 资 质 证 书 和 基 本 账 户 开 户 许 可 证 ; (2) 投 标 人 的 资 质 证 书 有 效 且 等 级 符 合 第 二 章 投 标 人 须 知 前 附 表 附 录 1 的 规 定 ; 2.2 2.3

评 标 办 法 ( 综 合 评 估 法 ) 评 标 办 法 前 附 表 条 款 号 条 款 名 称 评 审 因 素 与 评 审 标 准 (1) 投 标 人 具 备 有 效 的 营 业 执 照 资 质 证 书 和 基 本 账 户 开 户 许 可 证 ; (2) 投 标 人 的 资 质 证 书 有 效 且 等 级 符 合 第 二 章 投 标 人 须 知 前 附 表 附 录 1 的 规 定 ; 2.2 2.3

1

华 能 新 能 源 股 份 有 限 公 司 ( 住 所 : 北 京 市 海 淀 区 复 兴 路 甲 23 号 10 11 层 ) 公 开 发 行 2016 年 绿 色 公 司 债 券 募 集 说 明 书 ( 面 向 合 格 投 资 者 ) 主 承 销 商 ( 住 所 : 北 京 市 西 城 区 金 融 大 街 35 号 2-6 层 ) 签 署 日 期 : 年 月 日 声 明 本 募 集 说 明 书

华 能 新 能 源 股 份 有 限 公 司 ( 住 所 : 北 京 市 海 淀 区 复 兴 路 甲 23 号 10 11 层 ) 公 开 发 行 2016 年 绿 色 公 司 债 券 募 集 说 明 书 ( 面 向 合 格 投 资 者 ) 主 承 销 商 ( 住 所 : 北 京 市 西 城 区 金 融 大 街 35 号 2-6 层 ) 签 署 日 期 : 年 月 日 声 明 本 募 集 说 明 书

概 述 编 号 : 新 世 纪 跟 踪 [2015]100631 跟 踪 对 象 : 西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 13 曲 文 投 MTN1 15 曲 文 投 MTN001 主 体

![概 述 编 号 : 新 世 纪 跟 踪 [2015]100631 跟 踪 对 象 : 西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 13 曲 文 投 MTN1 15 曲 文 投 MTN001 主 体](/thumbs/43/23115195.jpg "概 述 编 号 : 新 世 纪 跟 踪 [2015]100631 跟 踪 对 象 : 西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 13 曲 文 投 MTN1 15 曲 文 投 MTN001 主 体") 西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 [ 此 处 键 入 本 期 债 券 名 称 全 称 ] 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 信 用 评 级 报 告 跟 踪 评 级 报 告 主 体 信 用 等 级 : AA 级 13 曲 文 投 MTN1 信 用 等 级 : AA 级 15 曲 文 投 MTN001 信 用 等 级 :AA

西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 [ 此 处 键 入 本 期 债 券 名 称 全 称 ] 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 信 用 评 级 报 告 跟 踪 评 级 报 告 主 体 信 用 等 级 : AA 级 13 曲 文 投 MTN1 信 用 等 级 : AA 级 15 曲 文 投 MTN001 信 用 等 级 :AA

****************

主 体 信 用 浙 江 恒 逸 集 团 有 限 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 结 果 :AA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 额 度 ( 亿 元 ) 年 限 ( 天 ) 跟 踪 评 级 结 果 上 次 评 级 结 果 15 恒 逸 CP001 9.00

主 体 信 用 浙 江 恒 逸 集 团 有 限 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 结 果 :AA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 额 度 ( 亿 元 ) 年 限 ( 天 ) 跟 踪 评 级 结 果 上 次 评 级 结 果 15 恒 逸 CP001 9.00

可交换债

关 注 基 础 资 产 中 有 一 笔 租 赁 合 同 于 2015 年 11 月 20 日 发 生 全 额 早 偿, 早 偿 金 额 ( 含 罚 息 ) 共 计 6,698.52 万 元, 该 早 偿 款 当 期 未 全 额 归 集 进 入 专 项 计 划 账 户 根 据 中 民 国 际 租 赁 提 供 的 数 据 及 监 管 账 户 流 水 显 示, 截 至 2016 年 6 月 17 日, 全

关 注 基 础 资 产 中 有 一 笔 租 赁 合 同 于 2015 年 11 月 20 日 发 生 全 额 早 偿, 早 偿 金 额 ( 含 罚 息 ) 共 计 6,698.52 万 元, 该 早 偿 款 当 期 未 全 额 归 集 进 入 专 项 计 划 账 户 根 据 中 民 国 际 租 赁 提 供 的 数 据 及 监 管 账 户 流 水 显 示, 截 至 2016 年 6 月 17 日, 全