|

|

|

- 坊园 郗

- 7 years ago

- Views:

Transcription

1

2

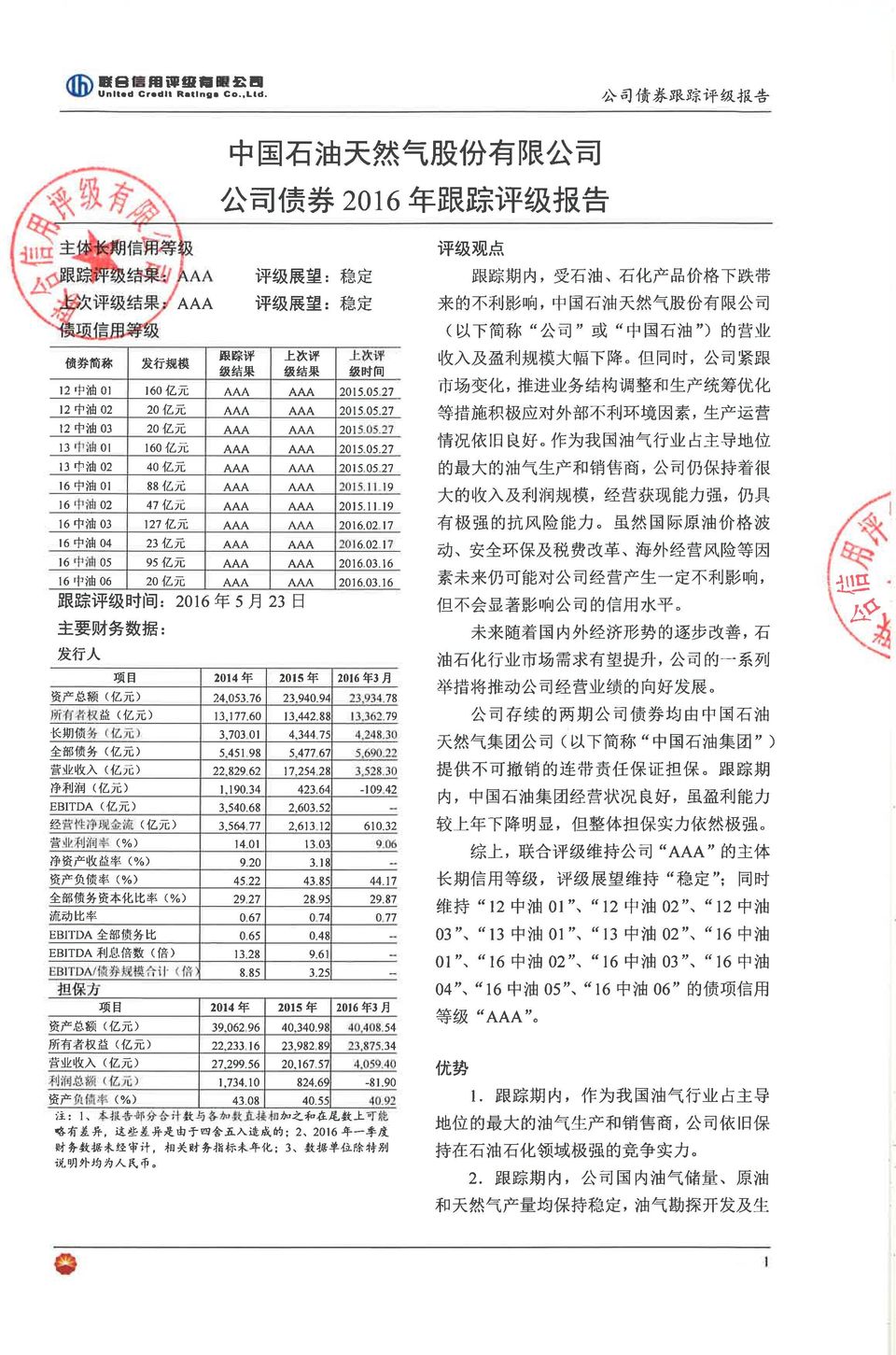

3 产 继 续 在 国 内 居 于 主 导 地 位 3. 跟 踪 期 内, 公 司 紧 跟 市 场 变 化, 推 进 业 务 结 构 调 整 和 生 产 统 筹 优 化 等 措 施 积 极 应 对 外 部 不 利 环 境 因 素, 公 司 仍 保 持 着 很 大 的 收 入 及 利 润 规 模, 收 入 实 现 质 量 继 续 保 持 较 高 水 平, 经 营 活 动 获 取 现 金 的 能 力 依 旧 很 强 4. 跟 踪 期 内, 公 司 对 其 天 然 气 与 油 气 管 道 资 产 进 行 整 合 有 助 于 公 司 提 高 经 营 效 率 与 市 场 竞 争 力 关 注 1. 石 油 石 化 行 业 发 展 与 国 民 经 济 景 气 度 相 关 性 大, 跟 踪 期 内, 国 内 外 经 济 弱 势 运 行, 宏 观 经 济 形 势 的 波 动 会 对 石 油 及 石 化 产 品 的 需 求 产 生 影 响 2. 跟 踪 期 内, 受 石 油 石 化 产 品 价 格 下 跌 带 来 的 不 利 影 响, 公 司 营 业 收 入 规 模 大 幅 下 降, 主 要 业 务 板 块 盈 利 水 平 下 降 明 显 3. 跟 踪 期 内, 主 要 产 油 国 地 区 政 治 政 权 不 稳 定, 会 对 公 司 海 外 项 目 经 营 的 安 全 性 产 生 较 大 不 确 定 性 影 响, 必 将 会 减 缓 公 司 海 外 油 气 资 源 开 拓 力 度 4. 油 气 价 格 波 动 环 保 安 全 监 管 的 加 强 税 费 政 策 变 化 等 未 来 仍 将 是 影 响 公 司 经 营 的 重 要 外 部 因 素 分 析 师 杨 世 龙 电 话 : 邮 箱 任 贵 永 电 话 : 邮 箱 传 真 : 地 址 : 北 京 市 朝 阳 区 建 国 门 外 大 街 2 号 PICC 大 厦 12 层 (100022) 2

4

5 一 主 体 概 况 中 国 石 油 天 然 气 股 份 有 限 公 司 ( 以 下 简 称 公 司 或 中 国 石 油 ) 成 立 于 1999 年 11 月, 是 由 中 国 石 油 天 然 气 集 团 公 司 ( 以 下 简 称 中 国 石 油 集 团 ) 独 家 发 起 设 立 的 股 份 有 限 公 司 公 司 成 立 后, 所 发 行 的 美 国 存 托 证 券 H 股 和 A 股, 先 后 于 2000 年 4 月 6 日 2000 年 4 月 7 日 和 2007 年 11 月 5 日 在 纽 约 证 券 交 易 所 (ADS 代 码 PTR) 香 港 联 合 交 易 所 ( 股 票 代 码 857) 和 上 海 证 券 交 易 所 ( 股 票 代 码 ) 挂 牌 上 市 截 至 2015 年 末, 公 司 总 股 本 为 1, 亿 元, 全 部 为 无 条 件 限 售 股 中 国 石 油 集 团 为 公 司 的 注 控 股 股 东,2015 年 末 持 有 公 司 股 份 比 例 为 % 1, 公 司 实 际 控 制 人 为 国 务 院 国 有 资 产 监 督 管 理 委 员 会 截 至 2016 年 3 月 末, 公 司 股 本 总 数 控 股 股 东 和 持 股 数 量 以 及 实 际 控 制 人, 较 年 初 均 未 发 生 变 化, 公 司 实 际 控 制 人 与 控 制 关 系 如 下 图 所 示 图 1 截 至 2016 年 3 月 末 公 司 实 际 控 制 人 与 控 制 关 系 图 资 料 来 源 : 公 司 年 报 跟 踪 期 内, 公 司 经 营 范 围 较 年 初 未 发 生 变 化, 仍 主 要 为 石 油 天 然 气 勘 查 开 采 ( 有 效 期 以 许 可 证 为 准 ); 原 油 的 仓 储 销 售 ; 成 品 油 的 销 售 ; 陆 上 采 油 ( 气 ) 海 上 采 油 ( 气 ) 钻 井 物 探 测 井 录 井 井 下 作 业 油 建 储 运 海 油 工 程 危 险 化 学 品 的 生 产 ( 有 效 期 至 2017 年 10 月 13 日 ); 燃 气 经 营 ( 限 取 得 燃 气 经 营 许 可 证 的 分 支 机 构 经 营, 经 营 项 目 及 有 效 期 以 许 可 证 为 准 ); 石 油 天 然 气 管 道 建 设 运 营 ; 石 油 勘 查 开 采 和 石 油 化 工 及 相 关 工 程 的 技 术 开 发 咨 询 服 务 ; 进 出 口 业 务 ; 炼 油 ; 石 油 化 工 化 工 产 品 生 产 与 销 售 等 跟 踪 期 内, 公 司 管 理 组 织 结 构 未 发 生 改 变, 公 司 总 部 设 有 总 裁 办 公 室 规 划 计 划 部 财 务 部 人 事 部 预 算 管 理 部 资 本 运 营 部 法 律 事 务 部 安 全 环 保 与 节 能 部 质 量 与 标 准 管 理 部 科 技 管 理 部 信 息 管 理 部 物 资 采 购 管 理 部 国 际 部 监 察 部 审 计 部 内 控 与 风 险 管 理 部 企 业 文 化 部 等 职 能 部 门 ( 见 附 件 1) 截 至 2015 年 末, 公 司 合 并 资 产 总 额 23, 亿 元, 负 债 合 计 10, 亿 元, 所 有 者 权 益 ( 含 少 数 股 东 权 益 1,643.20)13, 亿 元 2015 年, 公 司 实 现 营 业 收 入 17, 亿 元, 净 利 润 ( 含 少 数 股 东 损 益 亿 元 ) 亿 元, 经 营 活 动 产 生 的 现 金 流 量 净 额 2, 亿 元, 现 金 及 现 金 等 价 物 净 增 加 额 亿 元 截 至 2016 年 3 月 末, 公 司 合 并 资 产 总 额 23, 亿 元, 负 债 合 计 10, 亿 元, 所 有 者 权 益 ( 含 少 数 股 东 权 益 1, 亿 元 )13, 亿 元 2016 年 1~3 月, 公 司 实 现 营 业 收 入 3, 注 : 中 国 石 油 集 团 持 有 的 % 的 公 司 股 票 包 含 通 过 境 外 全 资 附 属 公 司 Fairy King Investments Limited 间 接 持 有 的 291,518,000 股 H 股 4

6 亿 元, 净 利 润 ( 含 少 数 股 东 损 益 亿 元 ) 亿 元, 经 营 活 动 产 生 的 现 金 流 量 净 额 亿 元, 现 金 及 现 金 等 价 物 净 增 加 额 亿 元 公 司 法 定 地 址 : 中 国 北 京 东 城 区 安 德 路 16 号 洲 际 大 厦 ; 法 定 代 表 人 : 王 宜 林 二 债 券 发 行 情 况 及 募 集 资 金 使 用 经 中 国 证 券 监 督 管 理 委 员 会 ( 证 监 许 可 [2012]993 号 文 ) 核 准, 公 司 获 准 向 社 会 公 开 发 行 面 值 不 超 过 400 亿 元 的 公 司 债 券 2012 年 11 月 公 司 完 成 了 2012 年 公 司 债 券 ( 第 一 期 )200 亿 元 的 发 行,2013 年 3 月 完 成 了 2013 年 公 司 债 券 ( 第 一 期 )200 亿 元 的 发 行 两 期 债 券 均 由 中 国 石 油 集 团 提 供 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 公 司 的 募 集 资 金 均 已 按 约 定 用 途 部 分 用 于 偿 还 金 融 机 构 贷 款, 其 余 用 于 补 充 流 动 资 金 跟 踪 期 内, 公 司 均 已 按 时 支 付 到 期 利 息 2012 年 公 司 债 券 ( 第 一 期 ) 于 2012 年 11 月 22 日 正 式 起 息, 首 次 付 息 日 为 2013 年 11 月 22 日, 跟 踪 期 内 付 息 日 为 2015 年 11 月 23 日, 付 息 金 额 为 92,680 万 元 2013 年 公 司 债 券 ( 第 一 期 ) 于 2013 年 3 月 15 日 正 式 起 息, 首 次 付 息 日 为 2014 年 3 月 15 日, 跟 踪 期 内 付 息 日 为 2015 年 3 月 16 日, 付 息 金 额 为 91,040 万 元 经 中 国 证 券 监 督 管 理 委 员 会 ( 证 监 许 可 [2015]2940 号 文 ) 核 准, 公 司 获 准 向 社 会 公 开 发 行 面 值 不 超 过 400 亿 元 的 公 司 债 券 2016 年 公 司 债 券 ( 第 一 期 ) 中 : 品 种 一 债 券 16 中 油 01 品 种 二 债 券 16 中 油 02 ;2016 年 公 司 债 券 ( 第 二 期 ) 中 : 品 种 一 债 券 16 中 油 03 品 种 二 债 券 16 中 油 04 ;2016 年 公 司 债 券 ( 第 三 期 ) 中 : 品 种 一 债 券 16 中 油 05 品 种 二 债 券 16 中 油 06, 均 已 发 行 完 毕 并 上 市 16 中 油 01 于 2016 年 1 月 19 日 正 式 起 息, 付 息 日 为 存 续 期 内 每 年 的 1 月 19 日 16 中 油 02 于 2016 年 1 月 19 日 正 式 起 息, 付 息 日 为 存 续 期 内 每 年 的 1 月 19 日 跟 踪 期 内, 由 于 尚 未 到 付 息 日, 公 司 均 未 支 付 到 期 利 息 16 中 油 01 及 16 中 油 02 两 期 债 券 全 部 募 集 资 金 使 用 与 募 集 说 明 书 承 诺 的 用 途 使 用 计 划 及 其 他 约 定 一 致, 已 使 用 完 毕 16 中 油 03 于 2016 年 3 月 3 日 正 式 起 息, 付 息 日 为 存 续 期 内 每 年 的 3 月 3 日 16 中 油 04 于 2016 年 3 月 3 日 正 式 起 息, 付 息 日 为 存 续 期 内 每 年 的 3 月 3 日 跟 踪 期 内, 由 于 尚 未 到 付 息 日, 公 司 均 未 支 付 到 期 利 息 16 中 油 03 及 16 中 油 04 两 期 债 券 全 部 募 集 资 金 使 用 与 募 集 说 明 书 承 诺 的 用 途 使 用 计 划 及 其 他 约 定 一 致, 已 使 用 完 毕 16 中 油 05 于 2016 年 3 月 24 日 正 式 起 息, 付 息 日 为 存 续 期 内 每 年 的 3 月 24 日 16 中 油 06 于 2016 年 3 月 24 日 正 式 起 息, 付 息 日 为 存 续 期 内 每 年 的 3 月 24 日 跟 踪 期 内, 由 于 尚 未 到 付 息 日, 公 司 均 未 支 付 到 期 利 息 16 中 油 05 及 16 中 油 06 两 期 债 券 全 部 募 集 资 金 使 用 与 募 集 说 明 书 承 诺 的 用 途 使 用 计 划 及 其 他 约 定 一 致, 已 使 用 完 毕 表 1 公 司 债 券 发 行 相 关 情 况 项 目 名 称 证 券 代 码 上 市 日 期 起 息 日 到 期 日 金 额 ( 亿 元 ) 期 限 ( 年 ) 发 行 利 率 (%) 2012 年 公 司 债 券 ( 第 一 期 ) 12 中 油 SH 中 油 SH 中 油 SH 年 公 司 债 券 ( 第 一 期 ) 13 中 油 SH 中 油 SH 年 公 司 债 券 ( 第 一 期 ) 16 中 油 SH

于 2012 年 11 月 22 日 正 式 起 息, 首 次 付 息 日 为 2013 年 11 月 22 日, 跟 踪 期 内 付 息 日 为 2015 年")

7 16 中 油 SH 年 公 司 债 券 ( 第 二 期 ) 16 中 油 SH 中 油 SH 年 公 司 债 券 ( 第 三 期 ) 16 中 油 SH 中 油 SH 资 料 来 源 : 公 司 年 报 及 相 关 公 告 三 管 理 分 析 公 司 于 2015 年 6 月 23 日 召 开 第 六 届 董 事 会 第 六 次 会 议, 经 出 席 会 议 的 董 事 就 关 于 选 举 公 司 董 事 长 的 议 案 进 行 讨 论 并 表 决, 一 致 同 意 选 举 王 宜 林 先 生 为 公 司 董 事 长 周 吉 平 先 生 因 年 龄 原 因, 已 向 公 司 提 交 辞 呈, 辞 去 公 司 董 事 和 董 事 长 之 职 务, 该 辞 呈 于 2014 年 年 度 股 东 大 会 结 束 后 生 效 廖 永 远 先 生 于 2015 年 3 月 17 日 向 公 司 提 交 辞 呈, 辞 去 公 司 非 执 行 董 事 副 董 事 长 之 职 务, 该 辞 呈 即 日 生 效 田 景 惠 先 生 于 2015 年 11 月 24 日 被 聘 任 为 公 司 副 总 裁 于 毅 波 先 生 因 工 作 变 动, 已 向 公 司 提 交 辞 呈, 辞 去 公 司 财 务 总 监 职 务, 该 辞 呈 于 2015 年 11 月 24 日 生 效, 赵 东 先 生 即 日 起 被 聘 任 为 公 司 财 务 总 监 此 外, 公 司 核 心 技 术 团 队 或 关 键 技 术 人 员 ( 非 董 事 监 事 高 级 管 理 人 员 ) 无 重 大 变 动 跟 踪 期 内, 公 司 根 据 企 业 内 部 控 制 基 本 规 范 ( 下 简 称 内 部 控 制 规 范 ) 及 其 配 套 指 引 等 相 关 规 定 和 要 求, 持 续 进 行 内 控 体 系 的 建 设 与 完 善 公 司 根 据 财 务 管 理 情 况 梳 理 了 财 务 资 金 和 税 价 等 流 程, 进 一 步 规 范 了 相 关 流 程 和 关 键 控 制 的 设 计 ; 公 司 加 强 实 施 信 息 披 露 管 理 制 度 重 大 事 项 的 判 定 标 准 和 报 告 程 序 披 露 事 项 的 收 集 汇 总 和 披 露 程 序 ; 公 司 注 重 强 化 内 部 控 制 测 试, 积 极 与 外 部 审 计 师 沟 通, 落 实 整 改 责 任 并 加 大 整 改 监 督 力 度 根 据 毕 马 威 华 振 会 计 师 事 务 所 ( 特 殊 普 通 合 伙 人 )( 下 简 称 毕 马 威 华 振 事 务 所 ) 于 2016 年 3 月 23 日 出 具 的 内 部 控 制 审 计 报 告, 公 司 已 经 按 照 内 部 控 制 规 范 和 相 关 规 定 在 所 有 重 大 方 面 保 持 了 有 效 的 财 务 报 告 内 部 控 制 总 体 看, 跟 踪 期 内 公 司 继 续 致 力 于 内 控 体 系 的 建 设 与 完 善, 管 理 团 队 稳 定, 整 体 管 理 运 作 处 于 良 好 水 平 四 运 营 环 境 近 年 来, 受 供 求 关 系 地 缘 政 治 等 多 种 因 素 影 响, 世 界 原 油 价 格 持 续 走 低, 目 前 仍 呈 现 弱 势 运 行 的 局 面 原 油 价 格 的 下 跌 降 低 了 我 国 进 口 石 油 支 出, 但 在 前 期 高 成 本 原 油 库 存 尚 待 消 化 下 游 成 品 油 及 化 工 产 品 价 格 下 行 的 形 势 下, 业 内 企 业 也 面 临 着 一 定 经 营 压 力 但 整 体 看, 由 于 石 油 石 化 行 业 在 国 民 经 济 中 占 据 重 要 地 位 行 业 的 国 有 垄 断 格 局 未 发 生 变 化, 业 内 相 关 能 源 类 企 业 仍 保 持 着 强 大 的 竞 争 力 原 油 市 场 方 面,2015 年 国 际 石 油 市 场 供 需 基 本 面 进 一 步 宽 松, 国 际 油 价 持 续 低 位 震 荡 运 行, 北 海 布 伦 特 原 油 现 货 年 平 均 价 格 为 美 元 / 桶, 较 上 年 下 降 47.1%, 其 中 12 月 22 日 达 到 美 元 / 桶, 创 2008 年 金 融 危 机 以 来 新 低 美 国 西 得 克 萨 斯 中 质 原 油 ( WTI ) 现 货 年 平 均 价 格 为 美 元 / 桶, 比 上 年 同 期 下 降 47.8% WTI 与 北 海 布 伦 特 价 差 进 一 步 收 窄, 受 美 国 原 油 出 口 解 禁 影 响, 年 末 一 度 出 现 反 转 受 国 际 石 油 价 格 下 跌 影 响, 石 油 石 化 类 企 业 盈 利 能 力 大 幅 下 降 成 品 油 市 场 方 面,2015 年 国 内 成 品 油 消 费 继 续 放 缓, 其 中 汽 油 需 求 保 持 较 快 增 长, 柴 油 需 求 萎 缩 程 度 加 大 国 内 炼 油 能 力 继 续 增 强, 产 量 平 稳 增 长, 市 场 供 过 于 求 形 势 加 剧, 成 品 油 净 出 口 6

8 持 续 增 加 据 国 家 发 改 委 资 料 显 示,2015 年 国 内 原 油 加 工 量 4.79 亿 吨, 比 上 年 同 期 增 长 3.5%, 成 品 油 产 量 3.00 亿 吨, 比 上 年 同 期 增 长 4.2%; 成 品 油 表 观 消 费 量 2.76 亿 吨, 比 上 年 同 期 增 长 1.2%, 其 中, 汽 油 比 上 年 同 期 增 长 7.0%, 柴 油 比 上 年 同 期 下 降 3.7% 全 年 国 内 汽 油 柴 油 价 格 19 次 调 整, 汽 油 标 准 品 价 格 累 计 下 降 人 民 币 670 元 / 吨, 柴 油 标 准 品 价 格 累 计 下 降 人 民 币 715 元 / 吨 国 内 成 品 油 价 格 走 势 与 国 际 市 场 油 价 变 化 趋 势 基 本 保 持 一 致 整 体 看, 国 内 成 品 油 价 格 走 势 与 国 际 市 场 油 价 变 化 趋 势 基 本 保 持 一 致 化 工 市 场 方 面,2015 年 全 球 经 济 复 苏 缓 慢 导 致 消 费 动 力 不 足, 化 工 产 能 释 放 明 显, 化 工 市 场 处 于 供 过 于 求 的 状 态 ; 原 油 价 格 大 幅 下 跌, 化 工 市 场 竞 争 激 烈, 化 工 产 品 价 格 年 中 冲 高 后 连 续 走 低, 但 总 体 低 于 原 油 价 格 降 幅 天 然 气 市 场 方 面,2015 年 国 内 天 然 气 产 量 稳 定 增 长, 进 口 气 量 增 速 减 缓, 天 然 气 需 求 量 增 速 放 缓, 市 场 供 需 处 于 弱 平 衡 状 态 国 内 天 然 气 价 格 市 场 化 改 革 提 速,2015 年 4 月 和 11 月 两 次 调 整 价 格, 存 量 气 和 增 量 气 价 格 实 现 并 轨, 非 居 民 用 气 门 站 价 格 大 幅 下 调 ; 石 油 天 然 气 交 易 中 心 建 设 稳 步 推 进 据 国 家 发 改 委 资 料 显 示,2015 年 国 内 天 然 气 产 量 1,350 亿 立 方 米, 比 上 年 同 期 增 长 5.6%; 天 然 气 进 口 量 614 亿 立 方 米, 比 上 年 同 期 增 长 6.3%; 天 然 气 表 观 消 费 量 1,932 亿 立 方 米, 较 上 年 增 长 5.7% 行 业 政 策 方 面, 根 据 国 家 发 改 委 关 于 进 一 步 完 善 成 品 油 价 格 形 成 机 制 有 关 问 题 的 通 知 ( 发 改 价 格 [2016]64 号 ), 自 2016 年 1 月 13 日 起, 设 定 成 品 油 价 格 调 控 下 限 为 40 美 元 / 桶, 建 立 油 价 调 控 风 险 准 备 金, 当 国 际 市 场 原 油 价 格 低 于 40 美 元 ( 含 ) 调 控 下 限 时, 国 内 成 品 油 价 格 不 再 下 调, 未 调 金 额 全 部 纳 入 上 述 准 备 金, 用 于 节 能 减 排 提 升 油 品 质 量 及 保 障 石 油 供 应 安 全 等 方 面 ; 当 国 际 市 场 原 油 价 格 高 于 130 美 元 / 桶 ( 含 ) 时, 采 取 适 当 财 税 政 策 保 证 成 品 油 生 产 和 供 应, 国 内 成 品 油 价 格 原 则 上 不 提 或 少 提 上 述 通 知 的 下 发, 有 助 于 稳 定 原 油 价 格, 保 障 石 油 行 业 稳 定 运 行 2015 年 11 月 18 日, 国 家 发 改 委 发 布 关 于 降 低 非 居 民 用 天 然 气 门 站 价 格 并 进 一 步 推 进 价 格 市 场 化 改 革 的 通 知 ( 发 改 价 格 [2015]2688 号 ), 自 2015 年 11 月 20 日 起, 非 居 民 用 气 最 高 门 站 价 格 每 千 立 方 米 降 低 人 民 币 700 元, 化 肥 用 气 继 续 维 持 现 行 优 惠 政 策, 价 格 水 平 不 变 ; 提 高 天 然 气 价 格 市 场 化 程 度, 非 居 民 用 气 降 低 后 的 最 高 门 站 价 格 水 平 作 为 基 准 门 站 价 格, 供 需 双 方 可 以 基 准 门 站 价 格 为 基 础, 在 上 浮 20%( 自 2016 年 11 月 20 日 起 允 许 上 浮 ) 下 浮 不 限 的 范 围 内 协 商 确 定 具 体 门 站 价 格 上 述 通 知 的 下 发, 有 助 于 天 然 气 行 业 的 持 续 健 康 发 展 总 体 看, 受 宏 观 经 济 增 速 放 缓 国 际 石 油 价 格 下 跌 影 响, 近 年 来 石 油 石 化 类 企 业 盈 利 能 力 大 幅 下 降 未 来 世 界 经 济 将 延 续 缓 慢 复 苏 态 势, 国 际 原 油 价 格 仍 将 保 持 弱 势 运 行 作 为 国 民 经 济 的 战 略 性 支 柱 行 业, 未 来 石 油 行 业 的 稳 定 发 展 仍 将 得 到 国 家 有 力 支 持 五 经 营 分 析 1. 经 营 概 况 跟 踪 期 内, 受 原 油 成 品 油 价 格 下 降 的 影 响, 公 司 营 业 收 入 规 模 大 幅 下 降 2015 年, 公 司 实 现 营 业 收 入 17, 亿 元, 较 上 年 减 少 24.42% 此 外, 公 司 计 提 了 较 大 金 额 的 资 产 减 值 损 失, 导 致 公 司 净 利 润 规 模 较 上 年 大 幅 下 降 2015 年, 公 司 实 现 净 利 润 亿 元, 较 上 年 减 少 64.41%; 实 现 归 属 于 母 公 司 所 有 者 的 净 利 润 亿 元, 较 上 年 减 少 66.73% 从 各 具 体 业 务 板 块 看,2015 年 销 售 板 块 仍 是 公 司 收 入 占 比 最 大 的 业 务 ( 占 抵 销 前 主 营 业 务 收 入 总 额 的 49.88%),2015 年 实 现 营 业 收 入 13, 亿 元, 较 上 年 大 幅 下 降 28.93%; 炼 油 与 化 工 板 块 实 现 营 业 收 入 6, 亿 元, 较 上 年 大 幅 下 降 24.26%, 收 入 占 比 仅 次 于 销 售 板 块 ( 占 抵 销 前 7

9 主 营 业 务 收 入 总 额 的 23.16%); 勘 探 与 生 产 板 块 收 入 规 模 较 上 年 下 降 幅 度 较 大, 较 上 年 大 幅 下 降 39.20%,2015 年 实 现 营 业 收 入 4, 亿 元, 为 第 三 大 收 入 来 源 ; 天 然 气 与 管 道 业 务 收 入 下 降 幅 度 最 小, 较 上 年 下 降 1.14%,2015 年 实 现 主 营 业 务 收 入 2, 亿 元 从 毛 利 率 水 平 情 况 看, 受 原 油 价 格 大 幅 下 降 以 及 国 内 成 品 油 天 然 气 价 格 连 续 下 调 等 因 素 影 响, 公 司 各 业 务 板 块 毛 利 率 均 有 不 同 程 度 的 下 降 2014 年, 勘 探 与 生 产 板 块 是 公 司 各 业 务 板 块 中 毛 利 最 高 和 利 润 贡 献 最 大 的 业 务, 但 随 着 原 油 价 格 下 降 及 操 作 成 本 上 升,2015 年 公 司 勘 探 与 生 产 板 块 毛 利 率 为 25.18%, 较 上 年 下 降 个 百 分 点, 盈 利 水 平 大 幅 下 降 2015 年, 炼 油 与 化 工 板 块 成 为 公 司 各 业 务 板 块 中 毛 利 最 高 和 利 润 贡 献 最 大 的 业 务, 毛 利 率 为 34.31%, 较 上 年 大 幅 提 高 个 百 分 点, 主 要 系 原 油 采 购 成 本 大 幅 下 降 所 致 由 于 炼 油 与 化 工 板 块 和 销 售 板 块 盈 利 水 平 有 所 上 升, 带 动 2015 年 公 司 综 合 毛 利 率 由 上 年 的 24.35% 上 升 至 25.20%, 主 营 业 务 盈 利 能 力 略 有 上 升 表 ~2015 年 公 司 主 营 业 务 收 入 构 成 及 毛 利 率 情 况 项 目 收 入 ( 亿 元 ) 2014 年 2015 年 变 化 情 况 成 本 ( 亿 元 ) 毛 利 率 (%) 收 入 ( 亿 元 ) 成 本 ( 亿 元 ) 毛 利 率 (%) 收 入 (%) 成 本 (%) 毛 利 率 ( 百 分 点 ) 勘 探 与 生 产 7, , , , 炼 油 与 化 工 8, , , , 销 售 19, , , , 天 然 气 与 管 道 2, , , , 总 部 及 其 他 抵 消 前 38, , , , 板 块 间 抵 销 数 -15, , 不 适 用 -10, , 不 适 用 不 适 用 不 适 用 不 适 用 合 计 22, , , , 资 料 来 源 : 公 司 年 报 注 : 毛 利 率 =( 主 营 业 务 收 入 - 主 营 业 务 成 本 )/ 主 营 业 务 收 入 2016 年 1~3 月, 由 于 国 际 油 价 持 续 低 位 震 荡, 公 司 营 业 收 入 与 利 润 均 出 现 不 同 程 度 的 下 降 公 司 实 现 营 业 收 入 3, 亿 元, 较 上 年 同 期 下 降 14.01%; 利 润 总 额 亿 元, 由 上 年 同 期 的 亿 元 下 降 至 亏 损 ; 净 利 润 为 亿 元, 由 上 年 同 期 的 亿 元 下 降 至 亏 损 总 体 看, 跟 踪 期 内, 受 原 油 价 格 大 幅 下 降 以 及 国 内 成 品 油 天 然 气 价 格 连 续 下 调 等 因 素 影 响, 除 炼 油 与 化 工 板 块 外, 公 司 各 业 务 板 块 收 入 规 模 和 块 毛 利 率 水 平 均 有 不 同 程 度 的 下 降, 公 司 盈 利 能 力 进 一 步 弱 化 2. 主 营 业 务 勘 探 及 生 产 国 内 勘 探 业 务 方 面,2015 年 公 司 持 续 推 进 储 量 增 长 高 峰 期 工 程, 实 施 有 利 区 带 和 层 系 精 细 勘 探, 石 油 勘 探 稳 步 推 进, 在 长 庆 新 疆 等 地 区 相 继 落 实 了 5 个 亿 吨 级 规 模 石 油 储 量 区 ; 天 然 气 勘 探 成 效 突 出, 在 四 川 盆 地 鄂 尔 多 斯 盆 地 等 落 实 了 7 个 千 亿 立 方 米 级 规 模 的 天 然 气 储 量 区 ; 致 密 油 勘 探 在 鄂 尔 多 斯 盆 地 松 辽 盆 地 取 得 新 进 展, 页 岩 气 探 明 储 量 超 千 亿 立 方 米 ; 公 司 整 体 勘 探 业 务 势 头 良 好 国 内 生 产 与 开 发 方 面,2015 年 公 司 持 续 优 化 产 能 部 署, 科 学 安 排 开 发 规 模 和 节 奏, 深 化 老 区 精 细 挖 潜, 有 效 控 制 自 然 递 减, 确 保 整 体 开 发 效 益 天 然 气 业 务 围 绕 重 点 气 区, 科 学 组 织 生 产 运 行, 天 然 气 产 量 继 续 保 持 增 长 大 庆 油 田 持 续 推 进 油 气 当 量 4,000 万 吨 以 上 稳 产, 长 庆 油 田 继 续 保 持 油 气 当 量 5,000 万 吨 以 上 高 效 稳 产, 川 渝 气 区 磨 溪 龙 王 庙 气 田 110 亿 立 方 米 产 能 高 质 量 高 8

10 效 益 全 面 建 成 投 运 2015 年, 国 内 业 务 实 现 原 油 产 量 百 万 桶, 较 上 年 下 降 2.1%; 可 销 售 天 然 气 产 量 2,903.6 十 亿 立 方 英 尺, 较 上 年 增 长 0.8%; 油 气 当 量 产 量 1,290.4 百 万 桶, 较 上 年 下 降 1.0% 海 外 油 气 业 务 方 面,2015 年 公 司 海 外 油 气 合 作 平 稳 有 效 运 行, 五 大 油 气 合 作 区 巩 固 发 展 海 外 油 气 勘 探 坚 持 整 体 研 究 科 学 论 证 合 理 部 署, 从 规 模 增 储 向 有 效 增 储 转 变 油 气 开 发 以 二 次 开 发 为 契 机, 深 化 油 田 地 质 研 究 强 化 油 田 注 水 细 化 油 藏 管 理 差 异 化 调 整 产 量 运 行 安 排, 哈 萨 克 斯 坦 阿 克 纠 宾 PK 等 项 目 优 化 调 整 产 量, 伊 拉 克 鲁 迈 拉 等 项 目 持 续 增 产 2015 年, 海 外 业 务 实 现 油 气 当 量 产 量 百 万 桶, 较 上 年 增 长 38.3%, 占 公 司 油 气 当 量 总 产 量 13.6% 如 下 表 所 示,2015 年 公 司 原 油 总 产 量 百 万 桶, 较 上 年 增 长 2.8%; 可 销 售 天 然 气 产 量 3,131.0 十 亿 立 方 英 尺, 较 上 年 增 长 3.4%; 油 气 当 量 产 量 1,493.9 百 万 桶, 较 上 年 增 长 3.0% 截 至 2015 年 末, 公 司 拥 有 石 油 和 天 然 气 ( 含 煤 层 气 ) 探 矿 权 采 矿 权 总 面 积 百 万 英 亩, 其 中 探 矿 权 面 积 百 万 英 亩, 采 矿 权 面 积 28.3 百 万 英 亩 ; 探 矿 权 和 采 矿 权 总 面 积 较 上 年 小 幅 下 降 2015 年, 虽 然 原 油 探 明 储 量 和 探 明 已 开 发 原 油 储 量 较 上 年 分 别 下 降 19.6% 和 14.6%, 但 天 然 气 探 明 储 量 探 明 已 开 发 天 然 气 储 量 均 较 上 年 有 不 同 程 度 的 增 长, 其 中 探 明 已 开 发 天 然 气 储 量 增 长 相 对 更 快 表 ~2015 年 公 司 勘 探 与 生 产 运 营 情 况 项 目 2014 年 2015 年 变 动 率 (%) 原 油 产 量 ( 百 万 桶 ) 可 销 售 天 然 气 产 量 ( 十 亿 立 方 英 尺 ) 3, , 油 气 当 量 产 量 ( 百 万 桶 ) 1, , 原 油 探 明 储 量 ( 百 万 桶 ) 10,593 8, 天 然 气 探 明 储 量 ( 十 亿 立 方 英 尺 ) 71,098 77, 探 明 已 开 发 原 油 储 量 ( 百 万 桶 ) 7,254 6, 探 明 已 开 发 天 然 气 储 量 ( 十 亿 立 方 英 尺 ) 35,824 40, 资 料 来 源 : 公 司 年 报 注 : 原 油 按 1 吨 =7.389 桶, 天 然 气 按 1 立 方 米 = 立 方 英 尺 换 算 炼 油 与 化 工 业 务 跟 踪 期 内, 公 司 紧 跟 市 场 变 化, 优 化 生 产 组 织 和 产 品 结 构 调 整, 按 效 益 优 先 原 则 安 排 资 源 流 向 和 装 置 负 荷, 增 产 适 销 高 效 高 附 加 值 产 品 2015 年, 公 司 加 工 原 油 百 万 桶, 其 中 加 工 本 集 团 勘 探 与 生 产 业 务 生 产 的 原 油 百 万 桶, 占 69.9%, 产 生 了 良 好 的 协 同 效 应 ; 生 产 成 品 油 9,193.3 万 吨, 主 要 综 合 能 耗 指 标 持 续 下 降, 多 项 技 术 经 济 指 标 保 持 较 好 水 平 其 中, 轻 油 收 率 达 到 79.1%, 较 上 年 上 升 0.5 个 百 分 点 ; 石 油 产 品 综 合 商 品 收 率 达 到 93.8%, 较 上 年 持 平 公 司 化 工 销 售 加 强 整 体 联 动 和 统 筹 优 化, 扩 大 终 端 营 销 渠 道, 高 效 产 品 高 效 区 域 销 量 稳 定 增 长 炼 化 重 点 工 程 建 设 有 序 推 进, 云 南 石 化 主 要 装 置 基 本 建 成, 油 品 质 量 升 级 改 造 项 目 加 快 推 进, 具 备 了 向 东 部 11 省 市 及 其 他 重 点 地 区 供 应 国 V 车 用 汽 柴 油 的 能 力 表 ~2015 年 公 司 炼 油 与 化 工 生 产 情 况 项 目 2014 年 2015 年 变 动 率 (%) 原 油 加 工 量 ( 百 万 桶 ) 1, 汽 柴 煤 油 产 量 ( 千 吨 ) 92,671 91, 其 中 : 汽 油 ( 千 吨 ) 30,688 32, 煤 油 ( 千 吨 ) 4,356 5, 柴 油 ( 千 吨 ) 57,627 54, 原 油 加 工 负 荷 率 (%) 下 降 1.9 个 百 分 点 9

11 轻 油 收 率 (%) 上 升 0.5 个 百 分 点 石 油 产 品 综 合 商 品 收 率 (%) 乙 烯 ( 千 吨 ) 4,976 5, 合 成 树 脂 ( 千 吨 ) 7,951 8, 合 成 纤 维 原 料 及 聚 合 物 ( 千 吨 ) 1,293 1, 合 成 橡 胶 ( 千 吨 ) 尿 素 ( 千 吨 ) 2,663 2, 资 料 来 源 : 公 司 年 报 销 售 业 务 跟 踪 期 内, 针 对 国 内 成 品 油 市 场 需 求 增 速 放 缓 价 格 低 迷 等 不 利 局 面, 公 司 科 学 配 置 油 品 资 源, 优 化 销 售 结 构 和 库 存 运 行, 加 强 高 效 厚 利 产 品 销 售 力 度, 突 出 零 售 创 效, 推 进 双 低 站 治 理, 不 断 提 升 单 站 销 售 能 力, 着 力 打 造 黄 金 终 端 公 司 强 化 油 卡 非 润 一 体 化 营 销, 提 升 顾 客 服 务 体 验, 积 极 探 索 互 联 网 + 销 售 等 新 模 式, 营 销 质 量 和 水 平 持 续 提 升 公 司 销 售 网 络 进 一 步 完 善, 新 投 运 加 油 站 292 座, 运 营 加 油 站 数 量 为 20,714 座 如 下 表 所 示, 公 司 汽 煤 柴 油 销 量 为 160,097 千 吨, 较 上 年 下 降 0.5%; 零 售 市 场 份 额 为 39.0%, 较 上 年 下 降 0.6 个 百 分 点 国 际 贸 易 业 务 方 面,2015 年 公 司 国 际 贸 易 业 务 协 调 优 化 进 出 口 资 源, 积 极 开 拓 高 端 高 效 市 场, 保 持 快 速 发 展, 国 际 贸 易 规 模 和 运 作 质 量 进 一 步 提 升, 创 新 创 效 和 市 场 开 拓 成 果 显 著 表 ~2015 年 公 司 销 售 业 务 情 况 项 目 2014 年 2015 年 同 比 变 化 (%) 汽 煤 柴 油 销 量 ( 千 吨 ) 160, , 其 中 : 汽 油 ( 千 吨 ) 59,821 60, 煤 油 ( 千 吨 ) 14,016 14, 柴 油 ( 千 吨 ) 87,041 84, 零 售 市 场 份 额 (%) 下 降 0.6 个 百 分 点 加 油 站 数 量 ( 座 ) 20,422 20, 其 中 : 资 产 型 加 油 站 ( 座 ) 19,806 19, 单 站 加 油 量 ( 吨 / 日 ) 资 料 来 源 : 公 司 年 报 天 然 气 与 管 道 业 务 天 然 气 销 售 方 面, 跟 踪 期 内, 公 司 积 极 应 对 市 场 供 需 宽 松 的 局 面, 统 筹 自 产 气 进 口 气 和 液 化 天 然 气 等 多 种 资 源, 保 持 业 务 链 资 源 平 衡, 加 强 需 求 侧 管 理, 持 续 做 好 重 点 高 效 市 场 开 发, 不 断 提 高 销 售 的 质 量 和 效 益 2015 年, 公 司 重 点 管 道 建 设 有 序 推 进, 铁 岭 - 锦 西 原 油 管 道 和 漠 河 - 大 庆 线 增 输 工 程 等 顺 利 投 产, 西 气 东 输 三 线 东 段 锦 州 - 郑 州 成 品 油 管 道 等 工 程 建 设 稳 步 推 进 截 至 2015 年 末, 公 司 国 内 油 气 管 道 总 长 度 为 77,612 公 里, 其 中 : 天 然 气 管 道 长 度 为 48,629 公 里, 原 油 管 道 长 度 为 18,892 公 里, 成 品 油 管 道 长 度 为 10,091 公 里 综 上, 跟 踪 期 内 受 不 利 市 场 行 情 的 影 响, 公 司 主 营 业 务 盈 利 水 平 略 有 下 降 但 公 司 集 中 发 展 油 气 主 营 业 务, 努 力 推 进 业 务 结 构 调 整 和 生 产 统 筹 优 化, 生 产 运 营 情 况 良 好 作 为 我 国 油 气 行 业 占 主 导 地 位 的 最 大 的 油 气 生 产 和 销 售 商, 公 司 仍 保 持 着 较 大 的 收 入 及 利 润 规 模, 经 营 获 现 能 力 强, 仍 具 有 极 强 的 抗 风 险 能 力 未 来 随 着 国 内 外 油 气 产 品 需 求 的 逐 步 回 升 和 市 场 行 情 的 逐 步 改 善, 公 司 盈 利 能 力 有 望 进 一 步 提 升 10

12 3. 资 本 支 出 跟 踪 期 内, 公 司 调 整 了 投 资 节 奏, 除 销 售 板 块 总 部 及 其 他 外, 其 他 板 块 的 资 本 支 出 规 模 均 较 上 年 大 幅 下 降 2015 年, 公 司 资 本 性 支 出 为 2, 亿 元, 较 2014 年 的 2, 亿 元 下 降 30.7% 如 下 表 所 示,2015 年 公 司 资 本 支 出 依 旧 主 要 集 中 于 勘 探 与 生 产 板 块, 该 板 块 2015 年 投 资 规 模 为 1, 亿 元, 主 要 用 于 国 内 长 庆 大 庆 西 南 塔 里 木 辽 河 等 油 气 田 的 油 气 勘 探 项 目 和 各 油 气 田 的 油 气 产 能 建 设 工 程, 以 及 海 外 五 大 合 作 区 大 型 油 气 开 发 项 目 ;2015 年 天 然 气 与 管 道 板 块 投 资 支 出 为 亿 元, 较 上 年 下 降 38.15%, 是 第 二 大 投 资 板 块, 主 要 用 于 西 气 东 输 三 线 天 然 气 管 道, 以 及 锦 州 - 郑 州 成 品 油 管 道 建 设 ;2015 年 炼 油 与 化 工 板 块 投 资 支 出 为 亿 元, 较 上 年 下 降 49.22%, 主 要 用 于 云 南 石 化 等 大 型 炼 油 化 工 项 目 以 及 油 品 产 品 质 量 升 级 项 目 建 设 公 司 其 他 板 块 投 资 规 模 占 比 相 对 较 小, 呈 现 出 不 同 程 度 的 增 长 项 目 表 ~2015 年 公 司 资 本 支 出 情 况 2014 年 2015 年 规 模 ( 亿 元 ) 占 比 (%) 规 模 ( 亿 元 ) 占 比 (%) 规 模 变 化 (%) 勘 探 与 生 产 2, , 炼 油 与 化 工 销 售 天 然 气 与 管 道 总 部 及 其 他 合 计 2, , 资 料 来 源 : 公 司 年 报 总 体 看, 跟 踪 期 内 公 司 更 加 注 重 项 目 的 质 量 效 益 和 投 资 回 报, 相 应 调 整 了 建 设 节 奏 虽 然 投 资 规 模 较 上 年 大 幅 下 降, 但 整 体 仍 适 应 公 司 长 远 规 划 需 求 4. 重 要 收 购 公 司 于 2015 年 11 月 24 日 召 开 的 2015 年 第 7 次 董 事 会 一 致 同 意 通 过 了 关 于 昆 仑 燃 气 与 昆 仑 能 源 整 合 的 议 案, 公 司 董 事 会 同 意 公 司 与 昆 仑 能 源 有 限 公 司 ( 以 下 简 称 昆 仑 能 源 ) 签 订 整 合 意 向 书, 双 方 确 认 可 采 取 昆 仑 能 源 收 购 中 石 油 昆 仑 燃 气 有 限 公 司 ( 以 下 简 称 昆 仑 燃 气 ) 股 权 资 产 或 其 他 方 式 实 现 本 次 整 合 2015 年 12 月 28 日, 公 司 昆 仑 能 源 以 及 昆 仑 燃 气 签 署 了 中 国 石 油 天 然 气 股 份 有 限 公 司 与 昆 仑 能 源 有 限 公 司 关 于 中 石 油 昆 仑 燃 气 有 限 公 司 之 股 权 转 让 协 议 ( 以 下 简 称 股 权 转 让 协 议 ) 根 据 该 股 权 转 让 协 议 约 定, 公 司 将 持 有 的 昆 仑 燃 气 100% 股 权 ( 以 下 简 称 标 的 股 权 ) 转 让 给 昆 仑 能 源 标 的 股 权 转 让 价 款 根 据 北 京 中 企 华 资 产 评 估 有 限 责 任 公 司 以 2015 年 9 月 30 日 为 评 估 基 准 日 出 具 的 中 企 华 评 报 字 [2015] 第 1388 号 评 估 报 告 就 标 的 股 权 评 估 价 值 为 基 础, 根 据 评 估 基 准 日 后 昆 仑 燃 气 的 增 资 减 资 分 红 或 资 产 处 置 的 情 况 进 行 调 整 经 各 方 协 商 一 致, 本 次 股 权 转 让 的 价 格 为 人 民 币 14,827,093,900 元 公 司 整 合 其 天 然 气 板 块 资 产 有 助 于 打 造 公 司 天 燃 气 上 下 游 一 体 的 完 整 产 业 链, 进 一 步 凸 显 公 司 在 这 一 领 域 的 上 游 资 源 中 游 渠 道 和 下 游 分 销 的 优 势, 提 高 市 场 竞 争 力 2015 年 12 月 24 日, 公 司 的 全 资 子 公 司 中 石 油 管 道 有 限 责 任 公 司 ( 以 下 简 称 中 油 管 道 ) 作 为 收 购 方 与 公 司 以 及 其 他 转 让 方 签 署 一 系 列 协 议, 由 中 油 管 道 收 购 公 司 与 其 他 转 让 方 各 自 持 有 的 东 部 管 道 管 道 联 合 及 西 北 联 合 全 部 股 权, 公 司 及 其 他 转 让 方 将 获 得 中 油 管 道 股 权 或 现 金 对 价 根 据 股 权 收 购 协 议, 以 资 产 评 估 报 告 确 定 的 评 估 价 值 为 基 础 并 经 各 方 协 商 一 致 后, 公 司 以 持 有 的 东 部 管 道 100% 的 股 权 管 道 联 合 50% 的 股 权 以 及 西 北 联 合 52% 的 股 权, 占 有 中 油 管 道 11

13 72.26% 的 股 权 ; 其 他 转 让 方 以 各 自 持 有 的 管 道 联 合 及 西 北 联 合 的 股 权 占 有 中 油 管 道 27.74% 的 股 权 本 次 交 易 后, 中 油 管 道 的 注 册 资 本 将 由 5,000 万 元 增 加 至 800 亿 元 根 据 中 油 管 道 与 管 道 联 合 股 东 泰 康 资 产 管 道 联 合 及 西 北 联 合 股 东 国 联 基 金 签 订 的 股 权 转 让 协 议, 分 别 依 据 资 产 评 估 报 告 确 定 的 管 道 联 合 和 西 北 联 合 股 东 权 益 价 值 为 基 础 并 经 各 方 协 商 一 致 后, 由 中 油 管 道 以 现 金 为 对 价 收 购 泰 康 资 产 持 有 的 管 道 联 合 13.19% 股 权 国 联 基 金 持 有 的 管 道 联 合 1.67% 股 权 以 及 西 北 联 合 9.6% 股 权 前 述 股 权 所 对 应 的 股 权 权 益 价 值 评 估 结 果 分 别 为 : 亿 元 亿 元 以 及 亿 元 在 完 成 上 述 交 易 后, 中 油 管 道 将 分 别 持 有 东 部 管 道 管 道 联 合 以 及 西 北 联 合 100% 股 权 公 司 进 行 资 产 整 合 有 助 于 理 顺 各 个 管 道 运 营 公 司 之 间 的 股 权 关 系, 建 立 统 一 的 管 道 资 产 管 理 运 营 及 投 融 资 平 台, 从 而 进 一 步 提 升 管 理 效 率, 节 约 运 营 成 本, 并 为 统 筹 规 划 实 施 未 来 管 道 建 设 打 下 坚 实 的 基 础, 有 利 于 提 升 管 道 资 产 整 体 价 值 总 体 看, 公 司 对 其 天 然 气 与 油 气 管 道 资 产 进 行 整 合 有 助 于 公 司 提 高 经 营 效 率 与 市 场 竞 争 力 5. 经 营 关 注 经 济 放 缓 风 险 石 油 石 化 行 业 发 展 与 国 民 经 济 景 气 度 相 关 性 大, 宏 观 经 济 形 势 的 波 动 会 对 石 油 及 石 化 产 品 的 需 求 产 生 影 响 近 年 来, 中 国 宏 观 经 济 发 展 速 度 已 经 下 降, 未 来 经 济 发 展 速 度 或 继 续 下 行, 公 司 经 营 业 绩 会 随 之 下 滑 原 油 价 格 下 跌 风 险 近 年 来, 原 油 价 格 大 幅 下 跌 未 来 或 可 能 保 持 低 位 运 行, 低 油 价 会 对 公 司 经 营 绩 效 产 生 不 利 影 响 低 油 价 会 对 公 司 前 期 较 高 成 本 开 发 的 海 外 油 田 项 目 产 生 较 大 的 经 营 压 力 地 缘 政 治 风 险 近 年 来, 主 要 产 油 国 地 区 政 治 的 颜 色 革 命, 政 权 不 稳 定, 中 东 地 区 极 端 组 织 势 力 扩 大 等 情 况, 会 对 公 司 海 外 项 目 经 营 的 安 全 性 产 生 较 大 不 确 定 性 影 响, 必 将 会 减 缓 公 司 海 外 油 气 资 源 开 拓 力 度 税 收 政 策 影 响 税 费 政 策 是 影 响 公 司 经 营 的 重 要 外 部 因 素 之 一, 未 来 国 家 对 资 源 税 石 油 特 别 收 益 金 政 策 的 调 整 会 影 响 公 司 的 运 营 成 本 6. 未 来 发 展 2016 年, 世 界 经 济 仍 将 复 苏 疲 弱, 全 球 石 油 供 需 总 体 宽 松, 国 际 油 价 仍 保 持 低 位 震 荡 运 行 ; 中 国 经 济 发 展 保 持 适 度 平 稳 增 长, 油 气 消 费 需 求 总 体 上 仍 保 持 增 长 态 势, 一 带 一 路 等 重 大 战 略 能 源 价 格 及 石 油 天 然 气 体 制 改 革 等 加 快 推 进 所 释 放 的 增 长 动 力, 将 有 益 于 公 司 业 务 长 远 发 展 公 司 仍 将 大 力 实 施 资 源 市 场 国 际 化 和 创 新 四 大 战 略, 集 中 发 展 油 气 业 务, 不 断 优 化 业 务 布 局 和 资 产 结 构, 加 强 产 运 销 储 贸 全 产 业 链 的 市 场 联 动 能 力, 深 入 开 展 开 源 节 流 降 本 增 效, 努 力 保 持 生 产 经 营 平 稳 向 好, 不 断 提 高 市 场 竞 争 力 在 勘 探 与 生 产 业 务 方 面 公 司 将 坚 持 把 资 源 战 略 放 在 首 位, 不 断 提 高 油 气 勘 探 开 发 水 平 勘 探 将 坚 持 油 气 并 举, 突 出 大 盆 地 和 重 点 区 带, 着 力 提 高 勘 探 投 资 效 率, 努 力 获 取 经 济 可 采 储 量 在 炼 油 与 化 工 业 务 方 面, 公 司 将 统 筹 效 益 市 场 和 资 源 状 况, 坚 持 结 构 优 化 技 术 先 进 质 量 高 端 低 成 本 发 展, 优 化 区 域 布 局 和 资 源 配 置, 增 产 高 效 高 附 加 值 产 品, 加 快 新 产 品 新 材 料 研 发 和 市 场 培 育 开 发, 安 全 平 稳 灵 活 组 织 生 产 在 销 售 业 务 方 面, 公 司 将 充 分 把 握 市 场 新 特 点, 加 强 产 销 衔 接, 灵 活 制 定 营 销 策 略 多 渠 道 多 元 化 加 快 销 售 网 络 建 设, 突 出 高 效 高 端 市 场, 积 极 探 索 合 资 合 作 特 许 经 营 等 方 式, 打 造 销 售 12

14 黄 金 终 端, 不 断 增 强 盈 利 能 力 和 市 场 竞 争 力 在 天 然 气 与 管 道 业 务 方 面, 公 司 将 统 筹 生 产 进 口 储 运 销 售 各 环 节, 不 断 提 升 产 业 链 的 运 行 效 率 和 综 合 效 益 在 国 际 业 务 方 面, 公 司 将 继 续 扩 大 国 际 油 气 合 作, 巩 固 发 展 五 大 油 气 合 作 区 四 大 油 气 战 略 通 道 以 及 三 大 油 气 运 营 中 心, 持 续 优 化 现 有 项 目 布 局 和 资 产 布 局 总 体 看, 公 司 经 营 思 路 务 实 稳 健, 发 展 战 略 清 晰, 有 利 于 公 司 实 现 稳 健 发 展 六 财 务 分 析 1. 财 务 状 况 公 司 2015 年 度 合 并 财 务 报 表 已 经 毕 马 威 华 振 事 务 所 审 计, 并 出 具 了 标 准 无 保 留 意 见 的 审 计 报 告, 公 司 2016 年 一 季 度 财 务 数 据 未 经 审 计 公 司 财 务 报 表 按 照 中 国 财 政 部 ( 财 政 部 ) 颁 布 的 企 业 会 计 准 则 及 其 他 相 关 规 定 ( 以 下 合 称 企 业 会 计 准 则 ) 的 要 求 编 制 此 外, 公 司 财 务 报 表 符 合 中 国 证 券 监 督 管 理 委 员 会 ( 证 监 会 )2014 年 修 订 的 公 开 发 行 证 券 的 公 司 信 息 披 露 编 报 规 则 第 15 号 - 财 务 报 告 的 一 般 规 定 的 披 露 规 定 2015 年, 公 司 合 并 范 围 变 化 不 大, 合 并 非 同 一 控 制 下 企 业 中 石 油 管 道 联 合 有 限 公 司, 对 公 司 财 务 报 表 影 响 不 大 2016 年 一 季 度, 公 司 合 并 范 围 未 发 生 变 化 总 体 看, 公 司 会 计 政 策 连 续, 合 并 范 围 变 化 不 大, 财 务 数 据 可 比 性 较 强 截 至 2015 年 末, 公 司 合 并 资 产 总 额 23, 亿 元, 负 债 合 计 10, 亿 元, 所 有 者 权 益 ( 含 少 数 股 东 权 益 1,643.20)13, 亿 元 2015 年, 公 司 实 现 营 业 收 入 17, 亿 元, 合 并 净 利 润 ( 含 少 数 股 东 损 益 亿 元 ) 亿 元, 经 营 活 动 产 生 的 现 金 流 量 净 额 2, 亿 元, 现 金 及 现 金 等 价 物 净 增 加 额 亿 元 截 至 2016 年 3 月 末, 公 司 合 并 资 产 总 额 23, 亿 元, 负 债 合 计 10, 亿 元, 所 有 者 权 益 ( 含 少 数 股 东 权 益 1, 亿 元 )13, 亿 元 2016 年 1~3 月, 公 司 实 现 营 业 收 入 3, 亿 元, 净 利 润 ( 含 少 数 股 东 损 益 亿 元 ) 亿 元, 经 营 活 动 产 生 的 现 金 流 量 净 额 亿 元, 现 金 及 现 金 等 价 物 净 增 加 额 亿 元 2. 资 产 质 量 截 至 2015 年 末, 公 司 合 并 资 产 总 额 为 23, 亿 元, 较 年 初 减 少 0.47%, 主 要 系 流 动 资 产 减 少 所 致 ; 公 司 资 产 构 成 仍 以 非 流 动 资 产 为 主, 较 年 初 变 化 不 大, 其 中 流 动 资 产 占 14.59%( 较 年 初 减 少 1.68 个 百 分 点 ), 非 流 动 资 产 占 85.41% 截 至 2015 年 末, 公 司 流 动 资 产 合 计 3, 亿 元, 较 年 初 减 少 10.72%, 主 要 系 存 货 大 幅 减 少 所 致 ; 公 司 流 动 资 产 构 成 仍 以 存 货 ( 占 36.32%) 货 币 资 金 ( 占 21.09%) 其 他 流 动 资 产 ( 占 15.53%) 和 应 收 账 款 ( 占 14.96%) 为 主 其 中, 存 货 账 面 净 值 为 1, 亿 元, 较 年 初 减 少 23.56%, 主 要 系 国 际 原 油 价 格 下 降 较 快, 公 司 相 应 减 少 了 库 存, 加 之 计 提 较 大 规 模 的 跌 价 准 备 ( 存 货 跌 价 准 备 为 亿 元 ) 所 致 ; 应 收 账 款 账 面 净 值 为 亿 元, 较 年 初 小 幅 下 降 1.59%, 其 中 账 龄 在 一 年 以 内 占 95%, 共 计 提 坏 账 准 备 5.23 亿 元 ; 货 币 资 金 余 额 为 亿 元, 主 要 为 银 行 存 款, 较 年 初 减 少 3.06%; 其 他 应 收 款 为 亿 元, 较 年 初 减 少 13.93% 截 至 2015 年 末, 公 司 非 流 动 资 产 合 计 20, 亿 元, 较 年 初 增 长 1.52%, 主 要 系 固 定 资 产 增 长 所 致 ; 公 司 非 流 动 资 产 构 成 仍 以 油 气 资 产 ( 占 42.57%) 固 定 资 产 ( 占 33.33%) 和 在 建 工 程 ( 占 11.03%) 为 主, 长 期 股 权 投 资 波 动 较 大 其 中, 油 气 资 产 为 8, 亿 元, 较 年 初 小 幅 减 少 1.15%, 主 要 系 国 际 油 价 不 断 下 跌, 加 之 生 产 运 营 成 本 较 高, 公 司 计 提 了 一 定 金 额 的 油 气 资 产 减 值 13

的 要 求 编 制 此 外, 公 司 财 务 报 表 符 合 中 国 证 券 监 督 管 理 委 员 会 ( 证 监 会 )2014 年 修 订 的 公 开 发 行 证 券 的 公 司 信 息 披 露 编 报 规 则 第 15 号 - 财 务 报 告 的 一 般 规 定 的 披 露 规 定 2015 年, 公 司 合 并 范 围 变 化 不 大, 合 并 非 同")

15 准 备, 导 致 油 气 资 产 规 模 小 幅 减 少 所 致 ; 随 着 部 分 在 建 项 目 陆 续 转 入 固 定 资 产, 加 之 购 置 了 较 大 规 模 的 机 器 设 备, 公 司 固 定 资 产 较 年 初 增 长 9.71% 至 6, 亿 元 ;2015 年 公 司 部 分 在 建 项 目 转 入 固 定 资 产, 在 建 工 程 规 模 较 年 初 下 降 6.15% 至 2, 亿 元 ; 长 期 股 权 投 资 账 面 价 值 为 亿 元, 较 年 初 大 幅 减 少 39.09%, 主 要 系 公 司 所 投 资 的 联 营 及 合 营 企 业 大 幅 亏 损 所 致 截 至 2016 年 3 月 末, 公 司 合 并 资 产 总 额 为 23, 亿 元, 较 年 初 略 有 下 降, 资 产 结 构 仍 以 非 流 动 资 产 为 主 截 至 2016 年 3 月 末, 公 司 流 动 资 产 为 3, 亿 元, 较 年 初 增 长 8.21% 其 中, 货 币 资 金 余 额 为 1, 亿 元, 较 年 初 增 长 36.31%, 主 要 系 公 司 成 功 发 行 两 期 公 司 债 券 和 一 期 超 短 期 融 资 券 所 致 ; 应 收 账 款 为 亿 元, 较 年 初 增 长 10.61%; 存 货 账 面 净 值 为 1, 亿 元, 较 年 初 减 少 6.06%, 主 要 原 因 是 油 价 下 跌 而 计 提 1,300 万 元 存 货 跌 价 损 失 ; 其 他 流 动 资 产 为 亿 元, 较 年 初 减 少 7.80% 截 至 2016 年 3 月 末, 公 司 非 流 动 资 产 为 20, 亿 元, 较 年 初 减 少 1.43% 其 中, 油 气 资 产 为 8, 亿 元, 较 年 初 下 降 2.89%; 固 定 资 产 为 6, 亿 元, 较 年 初 下 降 1.97%; 在 建 工 程 为 2, 亿 元, 较 年 初 增 长 2.75% 总 体 看, 跟 踪 期 内, 公 司 资 产 规 模 略 有 减 少, 资 产 质 量 较 高, 资 产 构 成 以 非 流 动 资 产 为 主, 符 合 所 属 行 业 的 企 业 特 征 3. 负 债 及 所 有 者 权 益 截 至 2015 年 末, 公 司 负 债 总 额 为 10, 亿 元, 较 年 初 减 少 3.48%, 主 要 系 流 动 负 债 大 幅 减 少 所 致 ; 公 司 负 债 结 构 较 年 初 有 所 改 变, 其 中 流 动 负 债 占 44.90%( 较 年 初 降 低 8.41 个 百 分 点 ) 非 流 动 负 债 占 55.10%, 负 债 结 构 由 年 初 的 偏 重 流 动 流 动 负 债 转 变 为 偏 重 非 流 动 负 债, 债 务 结 构 有 所 改 善 截 至 2015 年 末, 公 司 流 动 负 债 为 4, 亿 元, 较 年 初 减 少 18.70%, 主 要 系 短 期 借 款 和 应 付 账 款 大 幅 下 降 所 致 ; 流 动 负 债 构 成 仍 以 应 付 账 款 ( 占 43.04%) 短 期 借 款 ( 占 14.86%) 其 他 应 付 款 ( 占 12.71%) 预 收 账 款 ( 占 10.80%) 和 一 年 内 到 期 的 非 流 动 负 债 ( 占 7.67%) 为 主 其 中, 应 付 账 款 为 2, 亿 元, 较 年 初 减 少 15.55%, 主 要 系 应 付 工 程 款 和 贸 易 款 减 少 所 致 ; 短 期 借 款 为 亿 元, 较 年 初 大 幅 减 少 39.26%, 主 要 系 人 民 币 信 用 借 款 及 美 元 信 用 借 款 的 减 少 所 致 ; 其 他 应 付 款 为 亿 元, 较 年 初 增 长 10.02%, 主 要 来 自 于 关 联 方 的 资 金 拆 借 收 到 的 押 金 定 金 保 证 金 及 应 付 代 垫 款 项 等 款 项 增 加 所 致 ; 预 收 账 款 为 亿 元, 较 年 初 减 少 5.7%, 主 要 来 自 于 收 到 的 天 然 气 原 油 及 成 品 油 销 售 款 项 ; 一 年 内 到 期 的 非 流 动 负 债 为 亿 元, 较 年 初 减 少 32.77%, 主 要 系 1 年 内 到 期 的 长 期 债 务 减 少 所 致 公 司 非 流 动 负 债 仍 以 长 期 借 款 ( 占 56.96%) 预 计 负 债 ( 占 20.40%) 和 应 付 债 券 ( 占 18.16%) 为 主 其 中, 长 期 借 款 因 美 元 保 证 金 的 增 加 较 年 初 增 长 10.26% 至 3, 亿 元, 其 中 人 民 币 质 押 借 款 以 账 面 价 值 为 1.52 亿 元 的 股 权 作 为 质 押 ; 应 付 债 券 因 发 行 中 期 票 据 而 较 上 年 增 长 46.88% 至 1, 亿 元 ; 预 计 负 债 来 自 于 资 产 弃 置 义 务, 规 模 较 年 初 增 长 8.1% 截 至 2015 年 末, 公 司 全 部 债 务 为 5, 亿 元, 较 年 初 增 长 0.47%, 其 中 短 期 债 务 占 20.68% ( 较 年 初 降 低 个 百 分 点 ), 长 期 债 务 占 79.32%, 以 长 期 债 务 为 主 的 债 务 结 构 较 好 由 于 短 期 债 务 规 模 下 降 长 期 债 务 规 模 增 长, 截 至 2015 年 末, 公 司 长 期 债 务 资 本 化 比 率 较 年 初 上 升 2.49 个 百 分 点 至 24.43%, 全 部 债 务 资 本 化 比 率 较 年 初 下 降 0.31 个 百 分 点 至 28.95%, 整 体 债 务 水 平 适 中 ; 公 司 资 产 负 债 率 较 年 初 小 幅 下 降 1.37 个 百 分 点 至 43.85%, 整 体 仍 处 于 合 理 水 平 截 至 2015 年 末, 公 司 所 有 者 权 益 合 计 13, 亿 元, 较 年 初 增 长 2.01%, 主 要 来 自 于 未 分 14

16 配 利 润 的 增 加 所 有 者 权 益 中, 归 属 于 母 公 司 所 有 者 权 益 占 87.78%, 其 中 实 收 资 本 占 15.51% 资 本 公 积 占 10.85% 盈 余 公 积 占 15.83% 未 分 配 利 润 占 59.89%, 未 分 配 利 润 占 比 较 大, 公 司 所 有 者 权 益 结 构 稳 定 性 一 般 截 至 2016 年 3 月 末, 公 司 负 债 总 额 为 10, 亿 元, 较 年 初 有 所 增 长, 负 债 结 构 仍 偏 重 非 流 动 负 债 截 至 2016 年 3 月 末, 公 司 流 动 负 债 为 4, 亿 元, 较 年 初 增 长 3.68% 其 中, 短 期 借 款 为 亿 元, 较 年 初 增 长 42.70%, 主 要 系 发 行 超 短 期 融 资 券 以 及 海 外 子 公 司 新 增 短 期 借 款 所 致 ; 应 付 账 款 1, 亿 元, 较 年 初 减 少 16.88%; 预 收 款 项 亿 元, 较 年 初 增 长 1.40%; 其 他 应 付 款 亿 元, 较 年 初 增 长 19.03%; 一 年 内 到 期 的 非 流 动 负 债 为 亿 元, 较 年 初 增 长 6.64% 截 至 2016 年 3 月 末, 公 司 非 流 动 负 债 为 5, 亿 元, 较 年 初 下 降 1.72% 其 中, 长 期 借 款 为 2, 亿 元, 较 年 初 下 降 11.77%; 应 付 债 券 为 1, 亿 元, 较 年 初 增 长 27.75%, 主 要 系 发 行 公 司 债 券 所 致 截 至 2016 年 3 月 末, 公 司 有 息 债 务 规 模 不 断 扩 大, 全 部 债 务 为 5, 亿 元, 其 中 短 期 债 务 为 1, 亿 元, 长 期 债 务 为 4, 亿 元, 债 务 结 构 仍 以 长 期 债 务 为 主 截 至 2016 年 3 月 末, 公 司 资 产 负 债 率 全 部 债 务 资 本 化 率 和 长 期 债 务 资 本 化 率 分 别 为 44.17% 29.87% 和 24.12%, 公 司 整 体 债 务 水 平 较 年 初 变 化 不 大 截 至 2016 年 3 月 末, 公 司 所 有 者 权 益 为 13, 亿 元, 较 年 初 下 降 0.60% 归 属 于 母 公 司 的 所 有 者 权 益 中, 实 收 资 本 占 15.65% 资 本 公 积 占 10.95% 盈 余 公 积 占 15.98% 未 分 配 利 润 占 59.26%, 均 较 上 年 变 化 不 大 总 体 看, 跟 踪 期 内, 随 着 公 司 业 务 规 模 的 扩 大, 公 司 整 体 负 债 规 模 快 速 增 长, 公 司 债 务 结 构 以 长 期 债 务 为 主, 负 债 水 平 适 中 ; 所 有 者 权 益 规 模 大, 权 益 结 构 稳 定 性 一 般 4. 盈 利 能 力 2015 年, 受 原 油 成 品 油 价 格 下 降 的 影 响, 公 司 营 业 收 入 大 幅 下 降 2015 年, 公 司 实 现 营 业 收 入 17, 亿 元, 较 上 年 减 少 24.42% 此 外, 公 司 计 提 了 较 大 金 额 的 资 产 减 值 损 失, 导 致 公 司 净 利 润 规 模 较 上 年 大 幅 下 降 2015 年, 公 司 实 现 净 利 润 亿 元, 较 上 年 减 少 64.41%; 实 现 归 属 于 母 公 司 所 有 者 的 净 利 润 亿 元, 较 上 年 减 少 66.73% 从 期 间 费 用 看, 管 理 费 用 销 售 费 用 和 财 务 费 用 均 较 上 年 小 幅 下 降 其 中, 财 务 费 用 因 汇 兑 收 益 的 增 加 较 上 年 下 降 4.22% 至 亿 元 ; 管 理 费 用 因 其 他 税 费 等 项 目 支 出 的 下 降 较 上 年 减 少 5.83% 至 亿 元 ; 销 售 费 用 较 上 年 小 幅 下 降 0.39% 至 亿 元 2015 年, 公 司 期 间 费 用 总 额 为 1, 亿 元, 较 上 年 小 幅 减 少 3.61%, 在 公 司 营 业 收 入 同 时 大 幅 下 降 的 前 提 下 费 用 收 入 比 由 上 年 的 7.56% 上 升 至 9.65%, 整 体 费 用 控 制 能 力 尚 可 非 经 常 损 益 方 面,2015 年 公 司 计 提 资 产 减 值 损 失 亿 元, 较 上 年 %, 主 要 系 原 油 价 格 大 幅 下 降 所 致 ; 投 资 收 益 为 亿 元, 较 上 年 增 长 %, 主 要 系 公 司 对 原 持 有 的 中 石 油 管 道 联 合 有 限 公 司 的 投 资 按 照 购 买 日 的 公 允 价 值 进 行 重 估, 将 公 允 价 值 与 账 面 价 值 的 差 额 计 入 当 期 收 益 ; 营 业 外 收 支 净 额 为 亿 元, 较 上 年 有 所 下 降 2015 年, 受 原 油 成 品 油 等 主 导 产 品 价 格 下 降 的 影 响, 营 业 利 润 率 由 上 年 的 14.01% 小 幅 下 降 至 13.03% 公 司 主 营 业 务 盈 利 水 平 变 化 不 大, 主 营 业 务 毛 利 率 由 上 年 的 24.35% 上 升 至 25.20%, 由 于 营 业 收 入 规 模 较 上 年 下 降 较 快, 导 致 主 营 业 务 盈 利 能 力 弱 化 公 司 净 资 产 收 益 率 指 标 由 上 年 的 9.20% 大 幅 下 降 至 3.18% 但 相 应 于 自 身 的 行 业 地 位, 公 司 仍 具 有 很 强 的 盈 利 能 力 15

17 2016 年 1~3 月, 由 于 国 际 油 价 持 续 低 位 震 荡, 公 司 营 业 收 入 与 利 润 均 出 现 不 同 程 度 的 下 降 公 司 实 现 营 业 收 入 3, 亿 元, 较 上 年 同 期 下 降 14.01%; 利 润 总 额 亿 元, 由 上 年 同 期 的 亿 元 减 少 至 负 值 ; 净 利 润 为 亿 元, 由 上 年 同 期 的 亿 元 减 少 至 负 值 总 体 看, 跟 踪 期 内 受 石 油 成 品 油 价 格 下 降 的 影 响, 公 司 主 营 业 务 盈 利 能 力 继 续 弱 化, 但 2015 年 公 司 仍 保 持 着 较 大 的 收 入 及 利 润 规 模 作 为 我 国 油 气 行 业 占 主 导 地 位 的 最 大 的 油 气 生 产 和 销 售 商, 公 司 仍 具 有 很 强 的 盈 利 能 力 未 来 随 着 石 油 价 格 的 逐 步 企 稳, 公 司 盈 利 水 平 有 望 得 以 提 升 5. 现 金 流 跟 踪 期 内, 公 司 经 营 活 动 现 金 流 入 和 营 业 收 入 呈 快 速 下 降 趋 势 2015 年, 公 司 经 营 活 动 现 金 流 净 额 较 上 年 下 降 26.70% 至 2, 亿 元 ; 公 司 现 金 收 入 比 为 %, 仍 处 于 较 高 水 平 2015 年, 投 资 活 动 现 金 流 入 规 模 较 上 年 大 幅 增 长, 投 资 支 出 规 模 较 上 年 大 幅 下 降, 但 公 司 投 资 活 动 现 金 流 仍 以 净 流 出 为 主, 投 资 活 动 产 生 的 现 金 流 量 净 额 为 -2, 亿 元, 投 资 净 流 出 规 模 较 上 年 大 幅 下 降 2015 年, 公 司 筹 资 活 动 净 现 金 流 为 亿 元, 较 上 年 持 平, 仍 以 净 流 出 为 主, 主 要 系 偿 还 借 款 支 付 的 现 金 及 利 息 支 出 等 2016 年 1~3 月, 公 司 经 营 活 动 现 金 流 净 额 为 亿 元, 较 上 年 同 期 增 长 %, 主 要 系 公 司 继 续 深 化 开 源 节 流 降 本 增 效, 加 强 对 应 收 应 付 款 项 等 营 运 资 金 管 控 所 致 ; 投 资 活 动 产 生 的 现 金 流 量 净 额 为 亿 元, 较 上 年 同 期 减 少 1.32%, 主 要 系 油 价 下 跌 导 致 资 源 勘 探 业 务 放 缓 所 致 ; 筹 资 活 动 产 生 的 现 金 流 量 净 额 为 亿 元, 较 上 年 同 期 减 少 42.88%, 主 要 系 公 司 加 强 债 务 管 理, 优 化 债 务 结 构, 本 期 新 净 增 借 款 比 上 年 同 期 减 少 所 致 公 司 现 金 流 增 加 主 要 来 自 于 经 营 活 动, 现 金 及 现 金 等 价 物 增 加 额 亿 元 总 体 看, 跟 踪 期 内 公 司 继 续 保 持 着 较 大 规 模 的 经 营 活 动 净 现 金 流 入, 收 入 实 现 质 量 较 高 ; 近 年 来 公 司 投 资 规 模 较 大, 需 要 通 过 外 部 融 资 来 满 足 资 金 需 求, 未 来 公 司 仍 将 有 较 大 规 模 的 筹 资 需 求 6. 偿 债 能 力 从 短 期 偿 债 能 力 指 标 看,2015 年, 公 司 流 动 比 率 速 动 比 率 指 标 水 平 均 较 上 年 略 有 提 高 其 中, 流 动 比 率 由 上 年 的 0.67 倍 小 幅 提 升 至 0.74 倍 ; 速 动 比 率 由 上 年 的 0.39 倍 小 幅 提 升 至 0.47 倍, 同 时 考 虑 到 公 司 现 金 类 资 产 充 裕, 经 营 活 动 现 金 流 入 规 模 大, 公 司 具 有 较 强 的 短 期 偿 债 能 力 2015 年, 公 司 现 金 短 期 债 务 比 为 0.72 倍, 指 标 水 平 较 上 年 有 所 提 升 ; 经 营 现 金 流 动 负 债 比 率 由 上 年 的 61.48% 下 降 至 55.43%, 整 体 仍 处 于 较 高 水 平 2015 年, 受 利 润 总 额 大 幅 下 降 的 影 响, 公 司 EBITDA 较 上 年 大 幅 下 降 17.20% 至 2, 亿 元 ; 公 司 EBITDA 由 折 旧 ( 占 64.99%) 利 润 总 额 ( 占 22.34) 财 务 费 用 利 息 支 出 ( 占 9.34%) 和 摊 销 ( 占 3.33%) 构 成, 其 中 利 润 总 额 大 幅 下 降 26.47%, 使 得 利 润 总 额 在 EBITDA 构 成 中 占 比 大 幅 降 低 EBITDA 利 息 倍 数 由 上 年 的 倍 下 降 至 9.61 倍,EBITDA 全 部 债 务 比 由 上 年 的 0.65 倍 下 降 至 0.48 倍 公 司 经 营 现 金 债 务 保 护 倍 数 由 上 年 的 0.65 倍 下 降 至 0.48 倍, 经 营 性 现 金 流 对 债 务 的 保 护 能 力 一 般 整 体 看, 公 司 EBITDA 大 幅 下 降, 使 得 公 司 长 期 偿 债 能 力 指 标 大 幅 下 降, 公 司 长 期 偿 债 能 力 有 所 下 降, 但 仍 属 很 强 截 至 2016 年 3 月 末, 公 司 无 重 大 重 大 诉 讼 或 未 决 事 项 担 保 事 项 总 体 看, 虽 然 跟 踪 期 内 公 司 部 分 偿 债 指 标 水 平 较 上 年 有 所 下 降, 但 考 虑 到 公 司 突 出 的 行 业 地 位 很 强 的 盈 利 能 力 良 好 的 经 营 获 现 能 力 及 充 裕 的 现 金 类 资 产, 公 司 仍 具 有 很 强 的 偿 债 能 力 16

18 七 本 次 公 司 债 偿 债 能 力 分 析 从 资 产 情 况 来 看, 截 至 2016 年 3 月 末, 公 司 现 金 类 资 产 ( 货 币 资 金 交 易 性 金 融 资 产 应 收 票 据 ) 达 1, 亿 元, 约 为 12 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 06 本 金 合 计 ( 亿 元 ) 的 1.36 倍, 公 司 现 金 类 资 产 对 债 券 的 覆 盖 程 度 高 ; 净 资 产 达 13, 亿 元, 约 为 债 券 本 金 合 计 ( 亿 元 ) 的 倍, 公 司 较 大 规 模 的 现 金 类 资 产 和 净 资 产 能 够 对 12 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 06 的 按 期 偿 付 起 到 很 强 的 保 障 作 用 从 盈 利 情 况 来 看,2015 年, 公 司 EBITDA 为 2, 亿 元, 约 为 债 券 本 金 合 计 ( 亿 元 ) 的 3.25 倍, 公 司 EBITDA 对 本 期 债 券 的 覆 盖 程 度 很 高 从 现 金 流 情 况 来 看, 公 司 2015 年 经 营 活 动 产 生 的 现 金 流 入 20, 亿 元, 约 为 债 券 本 金 合 计 ( 亿 元 ) 的 倍, 公 司 经 营 活 动 现 金 流 入 量 对 本 期 债 券 的 覆 盖 程 度 很 高 综 合 以 上 分 析, 并 考 虑 到 公 司 作 为 我 国 油 气 行 业 占 主 导 地 位 的 最 大 的 油 气 生 产 和 销 售 商, 公 司 仍 保 持 着 很 大 的 收 入 及 利 润 规 模, 经 营 获 现 能 力 强, 仍 具 有 极 强 的 抗 风 险 能 力 联 合 评 级 认 为, 公 司 对 12 中 油 中 油 中 油 中 油 中 油 中 油 油 中 油 中 油 中 油 中 油 06 的 偿 还 能 力 极 强 八 债 权 保 护 条 款 2012 年 公 司 债 券 ( 第 一 期 ) 2013 年 公 司 债 券 ( 第 一 期 ) 均 由 中 国 石 油 集 团 提 供 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 中 国 石 油 集 团 作 为 中 国 特 大 型 石 油 石 化 企 业 集 团, 在 中 国 石 油 石 化 行 业 中 占 有 重 要 的 战 略 和 市 场 地 位, 综 合 竞 争 力 突 出, 抗 风 险 能 力 极 强 截 至 2015 年 末, 中 国 石 油 集 团 合 并 资 产 总 额 40, 亿 元, 所 有 者 权 益 ( 含 少 数 股 东 权 益 ) 合 计 23, 亿 元,2015 年 中 国 石 油 集 团 实 现 合 并 营 业 收 入 20, 亿 元, 利 润 总 额 亿 元, 经 营 活 动 产 生 的 现 金 流 量 净 额 1, 亿 元 跟 踪 期 内, 中 国 石 油 集 团 经 营 业 绩 明 显 下 降, 但 收 入 规 模 和 盈 利 水 平 仍 处 较 高 水 平, 经 营 现 金 流 充 裕, 加 上 其 在 国 家 战 略 和 经 济 方 面 的 突 出 地 位, 自 身 偿 债 能 力 很 强, 其 担 保 对 于 被 担 保 债 券 的 信 用 等 级 有 积 极 影 响, 两 期 被 担 保 债 券 到 期 不 能 偿 付 本 息 的 风 险 很 小 九 综 合 评 价 跟 踪 期 内, 受 石 油 石 化 产 品 价 格 下 跌 带 来 的 不 利 影 响, 公 司 的 营 业 收 入 及 盈 利 规 模 大 幅 下 降 但 同 时, 公 司 紧 跟 市 场 变 化, 推 进 业 务 结 构 调 整 和 生 产 统 筹 优 化 等 措 施 积 极 应 对 外 部 不 利 环 境 因 素, 生 产 运 营 情 况 依 旧 良 好 作 为 我 国 油 气 行 业 占 主 导 地 位 的 最 大 的 油 气 生 产 和 销 售 商, 公 司 仍 保 持 着 很 大 的 收 入 及 利 润 规 模, 经 营 获 现 能 力 强, 仍 具 有 极 强 的 抗 风 险 能 力 虽 然 国 际 原 油 价 格 波 动 安 全 环 保 及 税 费 改 革 海 外 经 营 风 险 等 因 素 未 来 仍 可 能 对 公 司 经 营 产 生 一 定 不 利 影 响, 但 不 会 显 著 影 响 公 司 的 信 用 水 平 未 来 随 着 国 内 外 经 济 形 势 的 逐 步 改 善, 石 油 石 化 行 业 市 场 需 求 有 望 提 升, 公 司 的 一 系 列 举 措 将 推 动 公 司 经 营 业 绩 的 向 好 发 展 17

19 公 司 存 续 的 两 期 公 司 债 券 均 由 中 国 石 油 集 团 提 供 不 可 撤 销 的 连 带 责 任 保 证 担 保 跟 踪 期 内, 中 国 石 油 集 团 经 营 状 况 良 好, 虽 盈 利 能 力 较 上 年 下 降 明 显, 但 整 体 担 保 实 力 依 然 极 强 综 上, 联 合 评 级 维 持 公 司 AAA 的 主 体 长 期 信 用 等 级, 评 级 展 望 维 持 稳 定 ; 同 时 维 持 12 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 中 油 06 的 债 项 信 用 等 级 AAA 18

20 附 件 1 中 国 石 油 天 然 气 股 份 有 限 公 司 组 织 结 构 图 19

21 附 件 2 中 国 石 油 天 然 气 股 份 有 限 公 司 主 要 财 务 指 标 项 目 2014 年 2015 年 2016 年 3 月 资 产 总 额 ( 亿 元 ) 24, , , 所 有 者 权 益 ( 亿 元 ) 13, , , 短 期 债 务 ( 亿 元 ) 1, , , 长 期 债 务 ( 亿 元 ) 3, , , 全 部 债 务 ( 亿 元 ) 5, , , 营 业 收 入 ( 亿 元 ) 22, , , 净 利 润 ( 亿 元 ) 1, EBITDA( 亿 元 ) 3, , 经 营 性 净 现 金 流 ( 亿 元 ) 3, , 应 收 账 款 周 转 次 数 ( 次 ) 存 货 周 转 次 数 ( 次 ) 总 资 产 周 转 次 数 ( 次 ) 现 金 收 入 比 率 (%) 总 资 本 收 益 率 (%) 总 资 产 报 酬 率 (%) 净 资 产 收 益 率 (%) 营 业 利 润 率 (%) 费 用 收 入 比 (%) 资 产 负 债 率 (%) 全 部 债 务 资 本 化 比 率 (%) 长 期 债 务 资 本 化 比 率 (%) EBITDA 利 息 倍 数 ( 倍 ) EBITDA 全 部 债 务 比 ( 倍 ) 流 动 比 率 ( 倍 ) 速 动 比 率 ( 倍 ) 现 金 短 期 债 务 比 ( 倍 ) 经 营 现 金 流 动 负 债 比 率 (%) 注 : 由 于 2016 年 一 季 度 数 据 未 经 审 计, 相 关 指 标 未 年 化 20

22 附 件 3 有 关 计 算 指 标 的 计 算 公 式 增 长 指 标 经 营 效 率 指 标 盈 利 指 标 财 务 构 成 指 标 长 期 偿 债 能 力 指 标 指 标 名 称 年 均 增 长 率 计 算 公 式 (1)2 年 数 据 : 增 长 率 =( 本 期 - 上 期 )/ 上 期 100% (2)n 年 数 据 : 增 长 率 =[( 本 期 / 前 n 年 )^(1/(n-1))-1] 100% 应 收 账 款 周 转 次 数 营 业 收 入 /[( 期 初 应 收 账 款 余 额 + 期 末 应 收 账 款 余 额 )/2] 存 货 周 转 次 数 营 业 成 本 /[( 期 初 存 货 余 额 + 期 末 存 货 余 额 )/2] 总 资 产 周 转 次 数 营 业 收 入 /[( 期 初 总 资 产 + 期 末 总 资 产 )/2] 现 金 收 入 比 率 销 售 商 品 提 供 劳 务 收 到 的 现 金 / 营 业 收 入 100% 总 资 本 收 益 率 ( 净 利 润 + 计 入 财 务 费 用 的 利 息 支 出 )/[( 期 初 所 有 者 权 益 + 期 初 全 部 债 务 + 期 末 所 有 者 权 益 + 期 末 全 部 债 务 )/2] 100% 总 资 产 报 酬 率 ( 利 润 总 额 + 计 入 财 务 费 用 的 利 息 支 出 )/[( 期 初 总 资 产 + 期 末 总 资 产 )/2] 100% 净 资 产 收 益 率 净 利 润 /[( 期 初 所 有 者 权 益 + 期 末 所 有 者 权 益 )/2] 100% 主 营 业 务 毛 利 率 ( 主 营 业 务 收 入 - 主 营 业 务 成 本 )/ 主 营 业 务 收 入 100% 营 业 利 润 率 ( 营 业 收 入 - 营 业 成 本 - 营 业 税 金 及 附 加 )/ 营 业 收 入 100% 费 用 收 入 比 ( 管 理 费 用 + 销 售 费 用 + 财 务 费 用 )/ 营 业 收 入 100% 资 产 负 债 率 负 债 总 额 / 资 产 总 计 100% 全 部 债 务 资 本 化 比 率 全 部 债 务 /( 长 期 债 务 + 短 期 债 务 + 所 有 者 权 益 ) 100% 长 期 债 务 资 本 化 比 率 长 期 债 务 /( 长 期 债 务 + 所 有 者 权 益 ) 100% 担 保 比 率 担 保 余 额 / 所 有 者 权 益 100% EBITDA 利 息 倍 数 EBITDA/( 资 本 化 利 息 + 计 入 财 务 费 用 的 利 息 支 出 ) EBITDA 全 部 债 务 比 经 营 现 金 债 务 保 护 倍 数 EBITDA/ 全 部 债 务 经 营 活 动 现 金 流 量 净 额 / 全 部 债 务 筹 资 活 动 前 现 金 流 量 净 额 债 务 保 护 倍 数 筹 资 活 动 前 现 金 流 量 净 额 / 全 部 债 务 短 期 偿 债 能 力 指 标 流 动 比 率 速 动 比 率 现 金 短 期 债 务 比 流 动 资 产 合 计 / 流 动 负 债 合 计 ( 流 动 资 产 合 计 - 存 货 )/ 流 动 负 债 合 计 现 金 类 资 产 / 短 期 债 务 经 营 现 金 流 动 负 债 比 率 经 营 活 动 现 金 流 量 净 额 / 流 动 负 债 合 计 100% 经 营 现 金 利 息 偿 还 能 力 经 营 活 动 现 金 流 量 净 额 /( 资 本 化 利 息 + 计 入 财 务 费 用 的 利 息 支 出 ) 筹 资 活 动 前 现 金 流 量 净 额 利 息 偿 还 能 力 筹 资 活 动 前 现 金 流 量 净 额 /( 资 本 化 利 息 + 计 入 财 务 费 用 的 利 息 支 出 ) 本 期 公 司 债 券 偿 债 能 力 EBITDA 偿 债 倍 数 经 营 活 动 现 金 流 入 量 偿 债 倍 数 经 营 活 动 现 金 流 量 净 额 偿 债 倍 数 EBITDA/ 本 期 公 司 债 券 发 行 额 度 经 营 活 动 产 生 的 现 金 流 入 量 / 本 期 公 司 债 券 发 行 额 度 经 营 活 动 现 金 流 量 净 额 / 本 期 公 司 债 券 发 行 额 度 注 : 现 金 类 资 产 = 货 币 资 金 + 以 公 允 价 值 计 量 且 变 动 计 入 当 期 损 益 的 金 融 资 产 + 应 收 票 据 长 期 债 务 = 长 期 借 款 + 应 付 债 券 短 期 债 务 = 短 期 借 款 + 以 公 允 价 值 计 量 且 变 动 计 入 当 期 损 益 的 金 融 负 债 + 应 付 票 据 + 应 付 短 期 债 券 + 一 年 内 到 期 的 非 流 动 负 债 全 部 债 务 = 长 期 债 务 + 短 期 债 务 EBITDA= 利 润 总 额 + 计 入 财 务 费 用 的 利 息 支 出 + 固 定 资 产 折 旧 + 摊 销 所 有 者 权 益 = 归 属 于 母 公 司 所 有 者 权 益 + 少 数 股 东 权 益 21

23 附 件 4 公 司 主 体 长 期 信 用 等 级 设 置 及 其 含 义 公 司 主 体 长 期 信 用 等 级 划 分 成 9 级, 分 别 用 AAA AA A BBB BB B CCC CC 和 C 表 示, 其 中, 除 AAA 级,CCC 级 ( 含 ) 以 下 等 级 外, 每 一 个 信 用 等 级 可 用 + - 符 号 进 行 微 调, 表 示 略 高 或 略 低 于 本 等 级 AAA 级 : 偿 还 债 务 的 能 力 极 强, 基 本 不 受 不 利 经 济 环 境 的 影 响, 违 约 风 险 极 低 ; AA 级 : 偿 还 债 务 的 能 力 很 强, 受 不 利 经 济 环 境 的 影 响 不 大, 违 约 风 险 很 低 ; A 级 : 偿 还 债 务 能 力 较 强, 较 易 受 不 利 经 济 环 境 的 影 响, 违 约 风 险 较 低 ; BBB 级 : 偿 还 债 务 能 力 一 般, 受 不 利 经 济 环 境 影 响 较 大, 违 约 风 险 一 般 ; BB 级 : 偿 还 债 务 能 力 较 弱, 受 不 利 经 济 环 境 影 响 很 大, 违 约 风 险 较 高 ; B 级 : 偿 还 债 务 的 能 力 较 大 地 依 赖 于 良 好 的 经 济 环 境, 违 约 风 险 很 高 ; CCC 级 : 偿 还 债 务 的 能 力 极 度 依 赖 于 良 好 的 经 济 环 境, 违 约 风 险 极 高 ; CC 级 : 在 破 产 或 重 组 时 可 获 得 保 护 较 小, 基 本 不 能 保 证 偿 还 债 务 ; C 级 : 不 能 偿 还 债 务 长 期 债 券 ( 含 公 司 债 券 ) 信 用 等 级 符 号 及 定 义 同 公 司 主 体 长 期 信 用 等 级 22

36 2013 6 29 2012 10 24 2012 12 1 93 1998 10 25 94 95 2001 12 12 96 2007 4 15 97 (1) 200.0 50.0 100.0 500.0 98 49% 5% 20% 25% 25% 25% 25% H 598,100,000 H 59,810,000 657,910,000 H 25.0% 10 2010 9 19 5%

36 2013 6 29 2012 10 24 2012 12 1 93 1998 10 25 94 95 2001 12 12 96 2007 4 15 97 (1) 200.0 50.0 100.0 500.0 98 49% 5% 20% 25% 25% 25% 25% H 598,100,000 H 59,810,000 657,910,000 H 25.0% 10 2010 9 19 5%

0958 13.10B 2016 6 8 * 关 注 1. 风 力 光 伏 发 电 产 业 受 行 业 政 策 影 响 较 大, 将 面 临 电 价 逐 步 下 降 的 压 力 ;2015 年, 部 分 地 区 弃 风 限 电 问 题 突 出, 直 接 影 响 风 电 运 营 商 的 经 营 和 盈 利 2. 公 司 在 建 项 目 和 未 来 投 资 项 目 规 模 较 大, 公 司 仍 将

0958 13.10B 2016 6 8 * 关 注 1. 风 力 光 伏 发 电 产 业 受 行 业 政 策 影 响 较 大, 将 面 临 电 价 逐 步 下 降 的 压 力 ;2015 年, 部 分 地 区 弃 风 限 电 问 题 突 出, 直 接 影 响 风 电 运 营 商 的 经 营 和 盈 利 2. 公 司 在 建 项 目 和 未 来 投 资 项 目 规 模 较 大, 公 司 仍 将

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8E4AFD1F4CFD6B4FAA3A9>

2016 年 双 创 孵 化 专 项 债 券 信 用 评 级 报 告 地 方 政 府 支 持 力 度 较 大 公 司 为 浏 阳 市 重 要 的 投 融 资 主 体, 得 到 了 当 地 政 府 的 大 力 支 持 2012-2014 年, 浏 阳 市 政 府 累 计 向 公 司 注 入 60.64 万 平 方 米 土 地, 累 计 增 加 公 司 资 本 公 积 6.31 亿 元, 合 计 向

2016 年 双 创 孵 化 专 项 债 券 信 用 评 级 报 告 地 方 政 府 支 持 力 度 较 大 公 司 为 浏 阳 市 重 要 的 投 融 资 主 体, 得 到 了 当 地 政 府 的 大 力 支 持 2012-2014 年, 浏 阳 市 政 府 累 计 向 公 司 注 入 60.64 万 平 方 米 土 地, 累 计 增 加 公 司 资 本 公 积 6.31 亿 元, 合 计 向

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8C8F0B0B2B9FACDB6B8FAD7D9A3A9>

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

<4D6963726F736F667420576F7264202D20C4CFCDA8B9FAD3D0D7CAB2FAB9ABCBBEB6A8B8E55F75706461746564A3A8B5A3B1A3B7BDA3A93132303532332E646F63>

南 通 国 有 资 产 投 资 控 股 有 限 公 司 主 体 长 期 信 用 评 级 报 告 评 级 结 果 : 主 体 长 期 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2012 年 9 月 19 日 财 务 数 据 : 项 目 2009 年 2010 年 2011 年 资 产 总 额 ( 亿 元 ) 183.15 191.34 251.82 所 有 者 权 益

南 通 国 有 资 产 投 资 控 股 有 限 公 司 主 体 长 期 信 用 评 级 报 告 评 级 结 果 : 主 体 长 期 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2012 年 9 月 19 日 财 务 数 据 : 项 目 2009 年 2010 年 2011 年 资 产 总 额 ( 亿 元 ) 183.15 191.34 251.82 所 有 者 权 益

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8B8B7C4FEB3C7CDB6B8FAD7D9A3A9>

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 充 了 公 司 的 盈 利 能 力 公 司 以 房 屋 建 筑 物 及 土 地 使 用 权 为 本 期 债 券 提 供 抵 押 担 保 本 期 债 券 抵 押 房 屋 建 筑 物 及 土 地 使 用 权 评 估 价 值 合 计 152,849.30 万 元, 为 本 期 债 券 本 金 的 1.27 倍 关 注 : 阜

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 充 了 公 司 的 盈 利 能 力 公 司 以 房 屋 建 筑 物 及 土 地 使 用 权 为 本 期 债 券 提 供 抵 押 担 保 本 期 债 券 抵 押 房 屋 建 筑 物 及 土 地 使 用 权 评 估 价 值 合 计 152,849.30 万 元, 为 本 期 债 券 本 金 的 1.27 倍 关 注 : 阜

<4D6963726F736F667420576F7264202D20A1BE3230313630373237A1BF32303136C4EABDADCBD5D7CFBDF0C5A9B4E5C9CCD2B5D2F8D0D0B9C9B7DDD3D0CFDEB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D93230313630373237A3A9>

优 化 组 织 架 构, 提 升 管 控 效 率 ; 总 行 参 与 贷 款 调 查, 控 制 信 贷 风 险 2015 年 底, 紫 金 农 商 银 行 为 适 应 经 营 发 展 需 要, 对 组 织 架 构 和 内 设 机 构 进 行 了 部 分 调 整, 新 设 立 了 金 融 同 业 部 和 七 个 部 门 内 设 中 心, 分 别 为 : 个 人 存 款 管 理 中 心 和 零 售 业

优 化 组 织 架 构, 提 升 管 控 效 率 ; 总 行 参 与 贷 款 调 查, 控 制 信 贷 风 险 2015 年 底, 紫 金 农 商 银 行 为 适 应 经 营 发 展 需 要, 对 组 织 架 构 和 内 设 机 构 进 行 了 部 分 调 整, 新 设 立 了 金 融 同 业 部 和 七 个 部 门 内 设 中 心, 分 别 为 : 个 人 存 款 管 理 中 心 和 零 售 业

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8BAFEB1B1B9A9CFFAB8FAD7D9A3A9>

2013 年 企 业 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 我 国 农 资 流 通 行 业 利 润 空 间 较 为 有 限, 行 业 竞 争 的 压 力 加 大 目 前 农 资 流 通 领 域 企 业 众 多, 在 农 资 产 能 过 剩 的 情 况 下, 产 品 同 质 化 严 重, 农 资 流 通 领 域 的 竞 争 也 日 趋 激 烈 随 着 政 府 取 消 棉

2013 年 企 业 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 我 国 农 资 流 通 行 业 利 润 空 间 较 为 有 限, 行 业 竞 争 的 压 力 加 大 目 前 农 资 流 通 领 域 企 业 众 多, 在 农 资 产 能 过 剩 的 情 况 下, 产 品 同 质 化 严 重, 农 资 流 通 领 域 的 竞 争 也 日 趋 激 烈 随 着 政 府 取 消 棉

发 债 主 体 大 唐 集 团 成 立 于 2002 年 12 月 29 日, 是 根 据 国 务 院 关 于 印 发 电 力 体 制 改 革 方 案 的 通 知 ( 国 发 2002 5 号 文 件 ) 文 件 在 原 国 家 电 力 公 司 分 企 事 业 单 位 基 础 上 组 建 的 大 型

文 件 在 原 国 家 电 力 公 司 分 企 事 业 单 位 基 础 上 组 建 的 大 型") 大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

<4D6963726F736F667420576F7264202D20A1BE3230313630373236A1BF32303136C4EAD6D0B9FABBAAC8DAD7CAB2FAB9DCC0EDB9C9B7DDD3D0CFDEB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D93230313630373236A3A9>

完 成 在 香 港 联 交 所 的 上 市 工 作, 长 效 的 资 本 补 充 机 制 得 以 建 立, 顺 利 完 成 五 年 三 步 走 的 发 展 战 略 ; 业 务 协 同 效 应 不 断 增 强, 综 合 实 力 不 断 巩 固 中 国 华 融 成 立 初 期 是 一 家 专 门 从 事 不 良 资 产 处 置 的 政 策 性 金 融 机 构 随 着 阶 段 性 特 殊 使 命 的 完

完 成 在 香 港 联 交 所 的 上 市 工 作, 长 效 的 资 本 补 充 机 制 得 以 建 立, 顺 利 完 成 五 年 三 步 走 的 发 展 战 略 ; 业 务 协 同 效 应 不 断 增 强, 综 合 实 力 不 断 巩 固 中 国 华 融 成 立 初 期 是 一 家 专 门 从 事 不 良 资 产 处 置 的 政 策 性 金 融 机 构 随 着 阶 段 性 特 殊 使 命 的 完

关 注 造 纸 行 业 属 于 强 周 期 行 业 造 纸 行 业 与 宏 观 经 济 环 境 具 有 较 强 的 正 相 关 性, 对 行 业 的 周 期 性 波 动 对 公 司 经 营 的 影 响 应 保 持 关 注 为 追 求 新 的 利 润 增 长 点, 公 司 实 行 多 元 化 产 业 投 资, 行 业 领 域 涉 及 能 源 金 融 房 地 产 等, 均 为 资 金 密 集 型 行 业,

关 注 造 纸 行 业 属 于 强 周 期 行 业 造 纸 行 业 与 宏 观 经 济 环 境 具 有 较 强 的 正 相 关 性, 对 行 业 的 周 期 性 波 动 对 公 司 经 营 的 影 响 应 保 持 关 注 为 追 求 新 的 利 润 增 长 点, 公 司 实 行 多 元 化 产 业 投 资, 行 业 领 域 涉 及 能 源 金 融 房 地 产 等, 均 为 资 金 密 集 型 行 业,

****************

中 国 东 方 航 空 集 团 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 大 公 报 SD 2016 632 号 主 体 信 用 跟 踪 评 级 结 果 :AAA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AAA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 16 东 航 集 MTN001 额 度 年 限 ( 亿

中 国 东 方 航 空 集 团 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 大 公 报 SD 2016 632 号 主 体 信 用 跟 踪 评 级 结 果 :AAA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AAA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 16 东 航 集 MTN001 额 度 年 限 ( 亿

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8C7E0B5BABDF0CDF5B9C9B7DDB8FAD7D9A3A9>

2012 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 受 益 于 石 蜡 价 格 的 下 降, 公 司 蜡 烛 及 工 艺 品 业 务 的 毛 利 率 有 所 提 高 2014 年, 石 蜡 价 格 呈 波 动 下 降 的 态 势,2014 年 底 石 蜡 价 格 较 上 年 同 期 下 降 11.17%, 减 轻 了 蜡 烛 制 品 行 业 的 成 本 压 力 随 着 石

2012 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 受 益 于 石 蜡 价 格 的 下 降, 公 司 蜡 烛 及 工 艺 品 业 务 的 毛 利 率 有 所 提 高 2014 年, 石 蜡 价 格 呈 波 动 下 降 的 态 势,2014 年 底 石 蜡 价 格 较 上 年 同 期 下 降 11.17%, 减 轻 了 蜡 烛 制 品 行 业 的 成 本 压 力 随 着 石

可 快 速 变 现 资 产 对 债 务 具 有 一 定 保 障 关 注 1. 经 济 周 期 变 化 国 内 证 券 市 场 持 续 波 动 及 相 关 监 管 政 策 变 化 等 因 素 可 能 对 公 司 业 务 发 展 和 收 益 水 平 带 来 一 定 的 不 确 定 性 2. 目 前, 中 山 证 券 资 本 规 模 行 业 排 名 中 下 水 平, 随 着 资 本 性 业 务 规 模 的

可 快 速 变 现 资 产 对 债 务 具 有 一 定 保 障 关 注 1. 经 济 周 期 变 化 国 内 证 券 市 场 持 续 波 动 及 相 关 监 管 政 策 变 化 等 因 素 可 能 对 公 司 业 务 发 展 和 收 益 水 平 带 来 一 定 的 不 确 定 性 2. 目 前, 中 山 证 券 资 本 规 模 行 业 排 名 中 下 水 平, 随 着 资 本 性 业 务 规 模 的

****************

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

2015 年 水 利 建 设 市 场 主 体 信 用 评 价 结 果 一 勘 察 单 位 ( 共 92 家 ) AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测

AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测") 2015 年 水 利 建 设 市 场 主 体 信 用 评 价 结 果 一 勘 察 单 位 ( 共 92 家 ) AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测 设 计 研 究 有 限 责 任 公 司 4 天 津 市 水 利 勘 测 设 计 院 5 河 北 省 水

2015 年 水 利 建 设 市 场 主 体 信 用 评 价 结 果 一 勘 察 单 位 ( 共 92 家 ) AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测 设 计 研 究 有 限 责 任 公 司 4 天 津 市 水 利 勘 测 设 计 院 5 河 北 省 水

<4D6963726F736F667420576F7264202D20B9E3CEF7CCFAC2B7CDB6D7CA5FBCAFCDC55FD3D0CFDEB9ABCBBEC6F3D2B5D5AEC8AFB8FAD7D9C6C0BCB6B1A8B8E63230313530363239>

广 西 铁 路 投 资 ( 集 团 ) 有 限 公 司 企 业 债 券 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AAA 上 次 评 级 结 果 :AA + 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 债 项 信 用 名 称 额 度 存 续 期 跟 踪 评 级 结 果 12 桂 铁 投 债 10 亿 元 2012/03/29-2022/03/29 14 桂

广 西 铁 路 投 资 ( 集 团 ) 有 限 公 司 企 业 债 券 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AAA 上 次 评 级 结 果 :AA + 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 债 项 信 用 名 称 额 度 存 续 期 跟 踪 评 级 结 果 12 桂 铁 投 债 10 亿 元 2012/03/29-2022/03/29 14 桂

鹏元:已经到帐

2009 年 15 亿 元 企 业 债 券 2013 年 跟 踪 信 用 评 级 报 告 正 面 : 吉 安 市 经 济 保 持 快 速 发 展, 经 济 和 财 政 实 力 不 断 增 强 ; 公 司 土 地 资 产 充 足, 一 定 程 度 增 强 了 公 司 的 财 务 弹 性 ; 吉 安 市 人 民 政 府 在 资 产 注 入 政 府 补 助 和 BT 项 目 回 购 等 方 面 给 予

2009 年 15 亿 元 企 业 债 券 2013 年 跟 踪 信 用 评 级 报 告 正 面 : 吉 安 市 经 济 保 持 快 速 发 展, 经 济 和 财 政 实 力 不 断 增 强 ; 公 司 土 地 资 产 充 足, 一 定 程 度 增 强 了 公 司 的 财 务 弹 性 ; 吉 安 市 人 民 政 府 在 资 产 注 入 政 府 补 助 和 BT 项 目 回 购 等 方 面 给 予

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E620A3A8BAFEB1B1CAA1B9A9CFFAC9E7A3A9>

2013 年 6 亿 元 企 业 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 国 家 高 度 重 视 三 农 工 作, 并 着 力 推 进 供 销 合 作 社 改 革 和 发 展, 供 销 社 系 统 在 政 策 和 资 金 等 方 面 得 到 中 央 政 府 的 大 力 支 持 ; 跟 踪 期 内, 公 司 农 资 和 棉 花 贸 易 领 域 继 续 处 于 湖 北 省

2013 年 6 亿 元 企 业 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 国 家 高 度 重 视 三 农 工 作, 并 着 力 推 进 供 销 合 作 社 改 革 和 发 展, 供 销 社 系 统 在 政 策 和 资 金 等 方 面 得 到 中 央 政 府 的 大 力 支 持 ; 跟 踪 期 内, 公 司 农 资 和 棉 花 贸 易 领 域 继 续 处 于 湖 北 省

<4D6963726F736F667420576F7264202D2032303131C4EAD6D0BACBB2C6CEF1B9ABCBBEBDF0C8DAD5AEB8FAD7D9C6C0BCB6B1A8B8E6D6D5B0E6205F315F312E646F63>

2011 年 中 核 财 务 有 限 责 任 公 司 金 融 债 券 跟 踪 评 级 报 告 发 行 主 体 概 况 数 据 中 核 财 务 公 司 2008 2009 2010 资 产 总 额 ( 亿 元 ) 159.37 188.05 221.59 所 有 者 权 益 合 计 ( 亿 元 ) 21.37 22.00 22.53 不 良 贷 款 余 额 ( 亿 元 ) 0.08 0.05 0.00

2011 年 中 核 财 务 有 限 责 任 公 司 金 融 债 券 跟 踪 评 级 报 告 发 行 主 体 概 况 数 据 中 核 财 务 公 司 2008 2009 2010 资 产 总 额 ( 亿 元 ) 159.37 188.05 221.59 所 有 者 权 益 合 计 ( 亿 元 ) 21.37 22.00 22.53 不 良 贷 款 余 额 ( 亿 元 ) 0.08 0.05 0.00

证 券 代 码 :600548 股 票 简 称 : 深 告 编 号 : 临 2015-013 债 券 代 码 :122085 债 券 简 称 :11 深 深 股 份 关 于 11 深 跟 踪 评 级 的 告 本 董 事 会 及 全 体 董 事 保 证 本 告 内 容 不 存 在 任 何 虚 假 记

香 港 交 易 及 結 算 所 及 香 港 聯 合 交 易 所 對 本 告 的 內 容 概 不 負 責, 對 其 準 確 性 或 完 整 性 亦 不 發 表 任 何 聲 明, 並 明 確 表 示, 概 不 對 因 本 告 全 部 或 任 何 部 份 內 容 而 產 生 或 因 倚 賴 該 等 內 容 而 引 致 的 任 何 損 失 承 擔 任 何 責 任 深 股 份 SHENZHEN EXPRESSWAY

香 港 交 易 及 結 算 所 及 香 港 聯 合 交 易 所 對 本 告 的 內 容 概 不 負 責, 對 其 準 確 性 或 完 整 性 亦 不 發 表 任 何 聲 明, 並 明 確 表 示, 概 不 對 因 本 告 全 部 或 任 何 部 份 內 容 而 產 生 或 因 倚 賴 該 等 內 容 而 引 致 的 任 何 損 失 承 擔 任 何 責 任 深 股 份 SHENZHEN EXPRESSWAY

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A83135C4EAB6C8B4CEBCB6D5AEC8AFB6ABDDB8D6A4C8AFB8FAD7D9A3A9>

2015 年 度 次 级 债 券 2016 年 跟 踪 信 用 评 级 报 告 关 注 : 公 司 业 务 相 对 易 受 市 场 行 情 波 动 影 响 近 年 公 司 证 券 经 纪 业 务 自 营 业 务 投 资 银 行 业 务 均 受 证 券 市 场 行 情 等 因 素 影 响 较 大,2015 年 下 半 年 以 来, 股 市 成 交 量 大 幅 下 滑, 同 时 债 券 市 场 收

2015 年 度 次 级 债 券 2016 年 跟 踪 信 用 评 级 报 告 关 注 : 公 司 业 务 相 对 易 受 市 场 行 情 波 动 影 响 近 年 公 司 证 券 经 纪 业 务 自 营 业 务 投 资 银 行 业 务 均 受 证 券 市 场 行 情 等 因 素 影 响 较 大,2015 年 下 半 年 以 来, 股 市 成 交 量 大 幅 下 滑, 同 时 债 券 市 场 收

1

华 能 新 能 源 股 份 有 限 公 司 ( 住 所 : 北 京 市 海 淀 区 复 兴 路 甲 23 号 10 11 层 ) 公 开 发 行 2016 年 绿 色 公 司 债 券 募 集 说 明 书 ( 面 向 合 格 投 资 者 ) 主 承 销 商 ( 住 所 : 北 京 市 西 城 区 金 融 大 街 35 号 2-6 层 ) 签 署 日 期 : 年 月 日 声 明 本 募 集 说 明 书

华 能 新 能 源 股 份 有 限 公 司 ( 住 所 : 北 京 市 海 淀 区 复 兴 路 甲 23 号 10 11 层 ) 公 开 发 行 2016 年 绿 色 公 司 债 券 募 集 说 明 书 ( 面 向 合 格 投 资 者 ) 主 承 销 商 ( 住 所 : 北 京 市 西 城 区 金 融 大 街 35 号 2-6 层 ) 签 署 日 期 : 年 月 日 声 明 本 募 集 说 明 书

Zmf575.mps

第 三 章 债 券 的 发 行 与 承 销 本 章 以 债 券 市 场 为 主 线, 核 心 内 容 包 括 : 债 券 市 场 的 分 类 及 主 要 功 能 ; 国 债 的 品 种 及 国 债 发 行 的 有 关 方 面, 包 括 发 行 条 件 发 行 方 式 认 购 主 体 等 ; 金 融 债 券 的 发 行 资 格 发 行 审 核 发 行 承 销 等 ; 企 业 债 券 发 行 的 条 件

第 三 章 债 券 的 发 行 与 承 销 本 章 以 债 券 市 场 为 主 线, 核 心 内 容 包 括 : 债 券 市 场 的 分 类 及 主 要 功 能 ; 国 债 的 品 种 及 国 债 发 行 的 有 关 方 面, 包 括 发 行 条 件 发 行 方 式 认 购 主 体 等 ; 金 融 债 券 的 发 行 资 格 发 行 审 核 发 行 承 销 等 ; 企 业 债 券 发 行 的 条 件

rating report

发 行 主 体 本 次 主 体 信 用 等 级 AA + 上 次 主 体 信 用 等 级 AA + 存 续 债 券 列 表 债 券 简 称 发 行 额 ( 亿 元 ) 武 汉 商 联 ( 集 团 ) 股 份 有 限 公 司 评 级 展 望 评 级 展 望 期 限 稳 定 稳 定 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 14 武 汉 商 联 MTN001 3 2014/5/5~2017/5/5

发 行 主 体 本 次 主 体 信 用 等 级 AA + 上 次 主 体 信 用 等 级 AA + 存 续 债 券 列 表 债 券 简 称 发 行 额 ( 亿 元 ) 武 汉 商 联 ( 集 团 ) 股 份 有 限 公 司 评 级 展 望 评 级 展 望 期 限 稳 定 稳 定 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 14 武 汉 商 联 MTN001 3 2014/5/5~2017/5/5

<4D6963726F736F667420576F7264202D20C9CFBAA3C7BFC9FABFD8B9C9B9C9B7DDD3D0CFDEB9ABCBBE32303135C4EAB6C8B5DAD2BBC6DAB6CCC6DAC8DAD7CAC8AF2DD5AECFEE32303135303130395F315F2E646F63>

发 行 主 体 主 体 信 用 等 级 上 海 强 生 控 股 股 份 有 限 公 司 AA+ 基 本 观 点 中 诚 信 国 际 评 定 上 海 强 生 控 股 股 份 有 限 公 司 ( 以 下 简 称 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 担 保 主 体 担 保 方 式 概 况 数 据 5 亿 元

发 行 主 体 主 体 信 用 等 级 上 海 强 生 控 股 股 份 有 限 公 司 AA+ 基 本 观 点 中 诚 信 国 际 评 定 上 海 强 生 控 股 股 份 有 限 公 司 ( 以 下 简 称 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 担 保 主 体 担 保 方 式 概 况 数 据 5 亿 元

<4D F736F F D205344A1BE A1BF3739CFE6CDB6BFD8B9C C4EAC6F3D2B5D5AE3131B8FAD7D9D6D5B8E5>

跟 踪 评 级 说 明 根 据 湘 投 控 股 2007 年 度 公 司 债 券 信 用 评 级 的 跟 踪 评 级 安 排, 大 公 对 公 司 2010 年 以 来 的 经 营 和 财 务 状 况 以 及 履 行 债 务 情 况 进 行 了 信 息 收 集 和 分 析, 并 结 合 公 司 外 部 经 营 环 境 变 化 等 因 素, 得 出 跟 踪 评 级 结 论 发 债 主 体 湘 投 控

跟 踪 评 级 说 明 根 据 湘 投 控 股 2007 年 度 公 司 债 券 信 用 评 级 的 跟 踪 评 级 安 排, 大 公 对 公 司 2010 年 以 来 的 经 营 和 财 务 状 况 以 及 履 行 债 务 情 况 进 行 了 信 息 收 集 和 分 析, 并 结 合 公 司 外 部 经 营 环 境 变 化 等 因 素, 得 出 跟 踪 评 级 结 论 发 债 主 体 湘 投 控

武 汉 高 科 国 有 控 股 集 团 有 限 公 司 2010 年 5 亿 元 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 本 期 公 司 债 券 信 用 等 级 :AA+ 评 级 展 望 : 稳 定 债 券 期 限 :10 年 发 行 主 体 长 期 信 用 等 级 :AA 发 行 规 模 :5 亿 担 保 方 式 : 应 收 账 款 质 押 担 保 评 级

武 汉 高 科 国 有 控 股 集 团 有 限 公 司 2010 年 5 亿 元 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 本 期 公 司 债 券 信 用 等 级 :AA+ 评 级 展 望 : 稳 定 债 券 期 限 :10 年 发 行 主 体 长 期 信 用 等 级 :AA 发 行 规 模 :5 亿 担 保 方 式 : 应 收 账 款 质 押 担 保 评 级

编号:

南 宁 糖 业 股 份 有 限 公 司 主 体 与 12 南 糖 债 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 报 告 编 号 : 东 方 金 诚 债 跟 踪 评 字 2016 026 号 本 次 跟 踪 评 级 主 体 信 用 等 级 :AA 评 级 展 望 : 负 面 债 项 信 用 等 级 :AA 评 级 时 间 :2016 年 5 月 31 日 上 次 信 用 等 级

南 宁 糖 业 股 份 有 限 公 司 主 体 与 12 南 糖 债 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 报 告 编 号 : 东 方 金 诚 债 跟 踪 评 字 2016 026 号 本 次 跟 踪 评 级 主 体 信 用 等 级 :AA 评 级 展 望 : 负 面 债 项 信 用 等 级 :AA 评 级 时 间 :2016 年 5 月 31 日 上 次 信 用 等 级

收 账 款 规 模 较 大, 形 成 较 大 资 金 占 压, 项 目 回 款 较 慢, 未 来 随 着 土 建 施 工 项 目 建 设 的 推 进, 公 司 对 外 筹 资 压 力 将 加 大 3. 公 司 计 提 坏 账 准 备 比 例 在 同 行 业 处 于 中 等 偏 低 水 平, 存 在 一 定 程 度 应 收 款 项 坏 账 计 提 不 充 分 的 风 险 4.2015 年, 公 司 存

收 账 款 规 模 较 大, 形 成 较 大 资 金 占 压, 项 目 回 款 较 慢, 未 来 随 着 土 建 施 工 项 目 建 设 的 推 进, 公 司 对 外 筹 资 压 力 将 加 大 3. 公 司 计 提 坏 账 准 备 比 例 在 同 行 业 处 于 中 等 偏 低 水 平, 存 在 一 定 程 度 应 收 款 项 坏 账 计 提 不 充 分 的 风 险 4.2015 年, 公 司 存

鹏元:已经到帐

2013 年 不 超 过 7 亿 元 ( 含 7 亿 元 ) 公 司 债 券 信 用 评 级 报 告 基 本 观 点 : 公 司 业 务 以 房 地 产 配 套 园 林 项 目 为 主, 拥 有 良 好 的 项 目 经 验 和 人 才 储 备, 在 行 业 内 获 得 了 较 高 的 知 名 度 和 市 场 认 可 度 ; 公 司 跨 区 域 经 营 能 力 强, 与 大 型 优 质 客 户 建

2013 年 不 超 过 7 亿 元 ( 含 7 亿 元 ) 公 司 债 券 信 用 评 级 报 告 基 本 观 点 : 公 司 业 务 以 房 地 产 配 套 园 林 项 目 为 主, 拥 有 良 好 的 项 目 经 验 和 人 才 储 备, 在 行 业 内 获 得 了 较 高 的 知 名 度 和 市 场 认 可 度 ; 公 司 跨 区 域 经 营 能 力 强, 与 大 型 优 质 客 户 建

68003 (Project Unity TC)_.indb

_.indb") 2014 8 31 2016 2 6 104 2015 4 24 105 2008 6 1 2014 7 29 2 5,000 1 106 5 2008 3 5% 5% 2012 10 11 5% 5% 20% 25% H 17.51% A 107 A0.07% A 0.06% A H 25% H 25% 30 10 2015 8 27 5% 108 5% 2008 12 1 5% 2012 9 23

2014 8 31 2016 2 6 104 2015 4 24 105 2008 6 1 2014 7 29 2 5,000 1 106 5 2008 3 5% 5% 2012 10 11 5% 5% 20% 25% H 17.51% A 107 A0.07% A 0.06% A H 25% H 25% 30 10 2015 8 27 5% 108 5% 2008 12 1 5% 2012 9 23

2. 公 司 房 地 产 业 务 主 要 集 中 在 宁 波 宁 海 和 台 州 三 地, 且 在 开 发 项 目 规 模 较 大, 存 在 一 定 的 区 域 集 中 风 险 3. 公 司 目 前 土 地 储 备 较 少, 可 能 会 对 公 司 未 来 开 发 规 模 产 生 不 利 影 响 分 析 师 李 晶 电 话 :010-85172818 邮 箱 :lij@unitedratings.com.cn

2. 公 司 房 地 产 业 务 主 要 集 中 在 宁 波 宁 海 和 台 州 三 地, 且 在 开 发 项 目 规 模 较 大, 存 在 一 定 的 区 域 集 中 风 险 3. 公 司 目 前 土 地 储 备 较 少, 可 能 会 对 公 司 未 来 开 发 规 模 产 生 不 利 影 响 分 析 师 李 晶 电 话 :010-85172818 邮 箱 :lij@unitedratings.com.cn

<4D6963726F736F667420576F7264202D20B3F6B1A8B8E62032303135C4EAB9FABCD2BFAAB7A2CDB6D7CAB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E666616E2E646F63>

发 行 主 体 国 家 开 发 投 资 公 司 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 债 券 列 表 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 07 国 投 债 20 10 AAA AAA 08 国 投 债 30 15 AAA

发 行 主 体 国 家 开 发 投 资 公 司 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 债 券 列 表 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 07 国 投 债 20 10 AAA AAA 08 国 投 债 30 15 AAA

<4D6963726F736F667420576F7264202D20B1A6D0C5D7E2C1DED2BBC6DAD7CAB2FAD6A7B3D6D7A8CFEEBCC6BBAED3C5CFC8BCB6D7CAB2FAD6A7B3D6D6A4C8AFB8FAD7D9C6C0BCB6B1A8B8E6>

宝 信 租 赁 一 期 资 产 支 持 专 项 计 划 优 先 级 资 产 支 持 证 券 跟 踪 评 级 报 告 结 构 摘 要 优 先 级 资 产 支 持 证 券 种 类 优 先 A-1 级 优 先 A-2 级 优 先 B 级 跟 踪 评 级 级 别 AAA AAA AA 上 次 信 用 级 别 AAA AAA AA 上 次 评 级 时 间 2014 年 11 月 24 日 初 始 ( 亿 元

宝 信 租 赁 一 期 资 产 支 持 专 项 计 划 优 先 级 资 产 支 持 证 券 跟 踪 评 级 报 告 结 构 摘 要 优 先 级 资 产 支 持 证 券 种 类 优 先 A-1 级 优 先 A-2 级 优 先 B 级 跟 踪 评 级 级 别 AAA AAA AA 上 次 信 用 级 别 AAA AAA AA 上 次 评 级 时 间 2014 年 11 月 24 日 初 始 ( 亿 元

<4D6963726F736F667420576F7264202D20B9E3CEF7B9F0B9DAB5E7C1A6B9C9B7DDD3D0CFDEB9ABCBBE32303037C4EABFC9D7AABBBBD5AEC8AFB8FAD7D9C6C0BCB6B1A8B8E62E646F63>

本 报 告 表 述 了 中 诚 信 国 际 对 本 期 债 券 信 用 的 评 级 观 点, 并 非 建 议 投 资 者 买 卖 或 持 有 本 债 券 报 告 中 引 用 的 资 料 主 要 由 企 业 提 供, 中 诚 信 国 际 不 保 证 引 用 信 息 的 准 确 性 及 完 整 性 跟 踪 评 级 结 果 : AAA 发 行 主 体 广 西 桂 冠 电 力 股 份 有 限 公 司 担 保

本 报 告 表 述 了 中 诚 信 国 际 对 本 期 债 券 信 用 的 评 级 观 点, 并 非 建 议 投 资 者 买 卖 或 持 有 本 债 券 报 告 中 引 用 的 资 料 主 要 由 企 业 提 供, 中 诚 信 国 际 不 保 证 引 用 信 息 的 准 确 性 及 完 整 性 跟 踪 评 级 结 果 : AAA 发 行 主 体 广 西 桂 冠 电 力 股 份 有 限 公 司 担 保

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E62DB9FEB9A4CDB6D6D0C6B12E646F63>

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

Shandong Chenming Paper Holdings Limited* 1812 13.10B 2012 * 金 融 板 块 初 见 成 效 2015 年, 融 资 租 赁 公 司 的 售 后 回 租 业 务 和 财 务 公 司 的 信 贷 业 务 快 速 发 展, 已 发 展 成 为 公 司 新 的 利 润 增 长 点 其 中, 融 资 租 赁 公 司 实 现 收 入 10.85

Shandong Chenming Paper Holdings Limited* 1812 13.10B 2012 * 金 融 板 块 初 见 成 效 2015 年, 融 资 租 赁 公 司 的 售 后 回 租 业 务 和 财 务 公 司 的 信 贷 业 务 快 速 发 展, 已 发 展 成 为 公 司 新 的 利 润 增 长 点 其 中, 融 资 租 赁 公 司 实 现 收 入 10.85

<4D6963726F736F667420576F7264202D203230313230333239CDACC8CACCC3BFC9D7AAD5AED0C5D3C3C6C0BCB6B1A8B8E62DD6D5B8E5>

密 切 合 作, 已 经 将 自 身 打 造 成 为 了 国 内 知 名 的 中 药 创 新 平 台 2001~2011 年 间 公 司 共 取 得 了 10 项 新 药 证 书, 在 传 统 中 药 的 二 次 开 发 方 面 亦 取 得 了 突 破 性 的 进 展 稳 定 的 盈 利 能 力 和 获 现 能 力 公 司 近 年 来 各 板 块 业 务 规 模 稳 步 攀 升, 盈 利 能 力 不

密 切 合 作, 已 经 将 自 身 打 造 成 为 了 国 内 知 名 的 中 药 创 新 平 台 2001~2011 年 间 公 司 共 取 得 了 10 项 新 药 证 书, 在 传 统 中 药 的 二 次 开 发 方 面 亦 取 得 了 突 破 性 的 进 展 稳 定 的 盈 利 能 力 和 获 现 能 力 公 司 近 年 来 各 板 块 业 务 规 模 稳 步 攀 升, 盈 利 能 力 不

债券评级报告

1908 1987 4 2005 6 23 2006 1000 65 2005 21.78%19.90%12.13% 2005 92 27 7 58 2,607 137 92 45 900 6 2005 14,016.52 7,631.94 13,233.16 12,036.49 783.36 11.20% 8.78% 2.37% 250 15 10 10 5 15 10 10 10 11 2 5

1908 1987 4 2005 6 23 2006 1000 65 2005 21.78%19.90%12.13% 2005 92 27 7 58 2,607 137 92 45 900 6 2005 14,016.52 7,631.94 13,233.16 12,036.49 783.36 11.20% 8.78% 2.37% 250 15 10 10 5 15 10 10 10 11 2 5

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8BDDCC8FCBFC6BCBCB8FAD7D9A3A9>

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 中 心 项 目 等 项 目 建 设, 若 本 次 非 公 开 发 行 股 票 事 项 能 顺 利 实 施, 有 望 进 一 步 提 升 公 司 资 本 实 力, 增 强 公 司 抗 风 险 能 力 关 注 : 网 络 覆 盖 及 网 络 接 入 设 备 毛 利 率 有 所 下 滑 受 市 场 竞 争 加 剧 的 影 响,2015

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 中 心 项 目 等 项 目 建 设, 若 本 次 非 公 开 发 行 股 票 事 项 能 顺 利 实 施, 有 望 进 一 步 提 升 公 司 资 本 实 力, 增 强 公 司 抗 风 险 能 力 关 注 : 网 络 覆 盖 及 网 络 接 入 设 备 毛 利 率 有 所 下 滑 受 市 场 竞 争 加 剧 的 影 响,2015

大公借款企业资信评级报告框架

天 津 市 西 青 经 济 开 发 总 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 大 公 报 SD 2016 031 号 主 体 信 用 跟 踪 评 级 结 果 :AA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 15 西 青 经 开 CP001 额 度 ( 亿 元 ) 年 限 ( 天 )

天 津 市 西 青 经 济 开 发 总 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 大 公 报 SD 2016 031 号 主 体 信 用 跟 踪 评 级 结 果 :AA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 15 西 青 经 开 CP001 额 度 ( 亿 元 ) 年 限 ( 天 )

%

43 15 2006 11 4% 12 2006 2006 12 31 43.95 1 2 1 2006 4 22.54 51.29% 21.27 50.99% 10.81 51.75% 13 7.14 16.25% 6.87 16.47% 3.54 16.95% 113 2.59 5.89% 2.47 5.92% 1.01 4.83% 28,177 11.68 26.57% 11.10 26.62%

43 15 2006 11 4% 12 2006 2006 12 31 43.95 1 2 1 2006 4 22.54 51.29% 21.27 50.99% 10.81 51.75% 13 7.14 16.25% 6.87 16.47% 3.54 16.95% 113 2.59 5.89% 2.47 5.92% 1.01 4.83% 28,177 11.68 26.57% 11.10 26.62%

××公司

文 登 金 滩 投 资 管 理 有 限 公 司 跟 踪 评 级 报 告 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 名 称 额 度 存 续 期 16 文 专 项 债 /16 文 专 项 8.8 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2016/3/21-2023/3/21 跟 踪 评 级 时

文 登 金 滩 投 资 管 理 有 限 公 司 跟 踪 评 级 报 告 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 名 称 额 度 存 续 期 16 文 专 项 债 /16 文 专 项 8.8 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2016/3/21-2023/3/21 跟 踪 评 级 时

广东恒健投资控股有限公司2016年公司债券信用评级报告

构 合 理, 财 务 结 构 稳 健, 且 经 营 性 现 金 流 持 续 表 现 良 好, 经 营 所 得 对 其 债 务 本 息 覆 盖 能 力 极 强, 综 合 竞 争 实 力 和 整 体 偿 债 能 力 极 强 关 注 钢 铁 类 子 公 司 经 营 状 况 不 佳 2015 年 以 来, 国 内 钢 铁 行 业 下 游 需 求 疲 软, 产 能 过 剩 情 况 愈 加 突 出, 公 司 参

构 合 理, 财 务 结 构 稳 健, 且 经 营 性 现 金 流 持 续 表 现 良 好, 经 营 所 得 对 其 债 务 本 息 覆 盖 能 力 极 强, 综 合 竞 争 实 力 和 整 体 偿 债 能 力 极 强 关 注 钢 铁 类 子 公 司 经 营 状 况 不 佳 2015 年 以 来, 国 内 钢 铁 行 业 下 游 需 求 疲 软, 产 能 过 剩 情 况 愈 加 突 出, 公 司 参

<4D6963726F736F667420576F7264202D20B9FACDB6D0C2BCAF32303135D2BBC6DAB6CCC8DAD6F7CCE5D0C5D3C3C6C0BCB6B1A8B8E6303333302E646F63>

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 受 评 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 受 评 主 体 之 间, 除 因 本 次 评 级 事 项 构

公 司 抵 御 风 险 的 能 力 浙 江 尖 峰 集 团 股 份 有 限 公 司 1

公 司 抵 御 风 险 的 能 力 浙 江 尖 峰 集 团 股 份 有 限 公 司 1 关 注 1. 水 泥 行 业 属 基 础 原 材 料 产 业, 对 固 定 资 产 投 资 和 建 筑 业 的 依 赖 性 较 强, 与 国 民 经 济 的 增 长 速 度 密 切 相 关, 对 宏 观 经 济 的 变 化 较 为 敏 感,2014 年 至 今 上 述 因 素 增 长 放 缓 对 水 泥 行 业

公 司 抵 御 风 险 的 能 力 浙 江 尖 峰 集 团 股 份 有 限 公 司 1 关 注 1. 水 泥 行 业 属 基 础 原 材 料 产 业, 对 固 定 资 产 投 资 和 建 筑 业 的 依 赖 性 较 强, 与 国 民 经 济 的 增 长 速 度 密 切 相 关, 对 宏 观 经 济 的 变 化 较 为 敏 感,2014 年 至 今 上 述 因 素 增 长 放 缓 对 水 泥 行 业

<4D6963726F736F667420576F7264202D20C9C2CEF7BDBBBDA832303133C4EAB8FAD7D92DC8FDC9F32E646F63>

陕 西 省 交 通 建 设 集 团 司 2013 年 度 跟 踪 评 级 报 告 评 级 主 体 陕 西 省 交 通 建 设 集 团 司 本 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 存 续 债 券 列 表 债 券 简 称 发 行 额 上 次 债 项 本 次 债 项 期 限 ( 年 ) ( 亿 元 ) 信 用 等 级 信

陕 西 省 交 通 建 设 集 团 司 2013 年 度 跟 踪 评 级 报 告 评 级 主 体 陕 西 省 交 通 建 设 集 团 司 本 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 存 续 债 券 列 表 债 券 简 称 发 行 额 上 次 债 项 本 次 债 项 期 限 ( 年 ) ( 亿 元 ) 信 用 等 级 信

目 录 一 重 要 提 示... 1 二 公 司 基 本 情 况... 2 三 重 要 事 项... 8 四 附 录... 12

公 司 简 称 : 中 国 石 油 于 香 港 联 交 所 股 票 代 码 :857; 于 上 海 证 券 交 易 所 股 票 代 码 :601857 中 国 石 油 天 然 气 股 份 有 限 公 司 2016 年 第 一 季 度 报 告 目 录 一 重 要 提 示... 1 二 公 司 基 本 情 况... 2 三 重 要 事 项... 8 四 附 录... 12 一 重 要 提 示 1.1 中

公 司 简 称 : 中 国 石 油 于 香 港 联 交 所 股 票 代 码 :857; 于 上 海 证 券 交 易 所 股 票 代 码 :601857 中 国 石 油 天 然 气 股 份 有 限 公 司 2016 年 第 一 季 度 报 告 目 录 一 重 要 提 示... 1 二 公 司 基 本 情 况... 2 三 重 要 事 项... 8 四 附 录... 12 一 重 要 提 示 1.1 中

企业短期融资券信用评级分析报告格式

中 国 远 洋 运 输 ( 集 团 ) 总 公 司 企 业 债 券 跟 踪 评 级 报 告 债 项 信 用 名 称 额 度 存 续 期 02 中 远 债 20 亿 元 2002/08/29-2017/08/29 05 中 远 债 2 10 亿 元 2005/10/09-2025/10/09 跟 踪 评 级 时 间 :2016 年 7 月 14 日 财 务 数 据 跟 踪 评 上 次 评 级 结 果

中 国 远 洋 运 输 ( 集 团 ) 总 公 司 企 业 债 券 跟 踪 评 级 报 告 债 项 信 用 名 称 额 度 存 续 期 02 中 远 债 20 亿 元 2002/08/29-2017/08/29 05 中 远 债 2 10 亿 元 2005/10/09-2025/10/09 跟 踪 评 级 时 间 :2016 年 7 月 14 日 财 务 数 据 跟 踪 评 上 次 评 级 结 果

工 序 的 是 ( ) A. 卷 筒 切 筒 装 药 造 粒 B. 搬 运 造 粒 切 引 装 药 C. 造 粒 切 引 包 装 检 验 D. 切 引 包 装 检 验 运 输 7. 甲 公 司 将 其 实 施 工 项 目 发 包 给 乙 公 司, 乙 公 司 将 其 中 部 分 业 务 分 包 给

A. 卷 筒 切 筒 装 药 造 粒 B. 搬 运 造 粒 切 引 装 药 C. 造 粒 切 引 包 装 检 验 D. 切 引 包 装 检 验 运 输 7. 甲 公 司 将 其 实 施 工 项 目 发 包 给 乙 公 司, 乙 公 司 将 其 中 部 分 业 务 分 包 给") 2013 年 安 全 工 程 师 法 律 知 识 答 案 解 析 一 单 选 择 题 1. 某 省 人 大 常 务 委 员 会 公 布 实 施 了 某 省 安 全 生 产 条 例, 随 后 省 政 府 公 布 实 施 了 某 省 生 产 经 营 单 位 安 全 生 产 主 体 责 任 规 定, 下 列 关 于 两 者 法 律 地 位 和 效 力 的 说 法, 正 确 的 是 ( ) A. 某 省 安

2013 年 安 全 工 程 师 法 律 知 识 答 案 解 析 一 单 选 择 题 1. 某 省 人 大 常 务 委 员 会 公 布 实 施 了 某 省 安 全 生 产 条 例, 随 后 省 政 府 公 布 实 施 了 某 省 生 产 经 营 单 位 安 全 生 产 主 体 责 任 规 定, 下 列 关 于 两 者 法 律 地 位 和 效 力 的 说 法, 正 确 的 是 ( ) A. 某 省 安

武 汉 市 城 市 建 设 投 资 开 发 集 团 有 限 公 司 中 期 票 据 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AAA 上 次 评 级 结 果 :AAA 债 项 信 用 名 称 额 度 存 续 期 12 汉 城 投 MTN1 20 亿 元 12 汉 城

武 汉 市 城 市 建 设 投 资 开 发 集 团 有 限 公 司 中 期 票 据 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AAA 上 次 评 级 结 果 :AAA 债 项 信 用 名 称 额 度 存 续 期 12 汉 城 投 MTN1 20 亿 元 12 汉 城 投 MTN2 20 亿 元 14 汉 城 投 MTN001 20 亿 元 评 级 展 望 : 稳 定

武 汉 市 城 市 建 设 投 资 开 发 集 团 有 限 公 司 中 期 票 据 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AAA 上 次 评 级 结 果 :AAA 债 项 信 用 名 称 额 度 存 续 期 12 汉 城 投 MTN1 20 亿 元 12 汉 城 投 MTN2 20 亿 元 14 汉 城 投 MTN001 20 亿 元 评 级 展 望 : 稳 定

<4D6963726F736F667420576F7264202D20B9E3CEF7BDA8B9A42D323031313039CAFDBEDDB8FCD0C2B4F2D3A13033>

发 债 主 体 广 西 建 工 前 身 是 广 西 壮 族 自 治 区 ( 简 称 广 西 自 治 区 ) 建 筑 工 程 局,1979 年 10 月 根 据 广 西 自 治 区 关 于 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司 的 通 知 ( 桂 革 发 1979 255 号 ), 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司, 并 于 1980 年 10

发 债 主 体 广 西 建 工 前 身 是 广 西 壮 族 自 治 区 ( 简 称 广 西 自 治 区 ) 建 筑 工 程 局,1979 年 10 月 根 据 广 西 自 治 区 关 于 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司 的 通 知 ( 桂 革 发 1979 255 号 ), 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司, 并 于 1980 年 10

<4D6963726F736F667420576F7264202D20D6D0B9FAB5DAD2BBC6FBB3B5BCAFCDC5B9ABCBBE32303039C4EAB5DAD2BBC6DAD6D0C6DAC6B1B8FAD7D9C6C0BCB6B1A8B8E63230313230303430352E646F63>

发 行 主 体 中 国 第 一 汽 车 股 份 有 限 公 司 基 本 观 点 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 中 期 票 据 列 表 票 据 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 09 一 汽 MTN1 100 5 AAA AAA 概 况 数 据 一 汽 集 团 2008 2009

发 行 主 体 中 国 第 一 汽 车 股 份 有 限 公 司 基 本 观 点 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 中 期 票 据 列 表 票 据 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 09 一 汽 MTN1 100 5 AAA AAA 概 况 数 据 一 汽 集 团 2008 2009

<4D6963726F736F667420576F7264202D20B8F0D6DEB0D3B8FAD7D9C6C0BCB6B1A8B8E65F4445435F2E646F63>

中 国 葛 洲 坝 集 团 股 份 有 限 公 司 中 期 票 据 跟 踪 评 级 报 告 主 体 长 期 信 用 等 级 AA + 级 本 期 债 券 信 用 等 级 AA + 级 评 级 时 间 2011 年 5 月 19 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating & Investors Service

中 国 葛 洲 坝 集 团 股 份 有 限 公 司 中 期 票 据 跟 踪 评 级 报 告 主 体 长 期 信 用 等 级 AA + 级 本 期 债 券 信 用 等 级 AA + 级 评 级 时 间 2011 年 5 月 19 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating & Investors Service

<4D6963726F736F667420576F7264202D20B0D9C4EAC0F5D4B0B8FAD7D9C6C0BCB6B1A8B8E6A3A8D6D5B8E5A3A92D322E646F63>

北 京 百 年 栗 园 生 态 农 业 有 限 公 司 跟 踪 评 级 报 告 主 体 长 期 信 用 等 级 BB 级 评 级 时 间 2012 年 4 月 17 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating & Investors Service Co., Ltd. 北 京 百 年 栗 园 生 态 农

北 京 百 年 栗 园 生 态 农 业 有 限 公 司 跟 踪 评 级 报 告 主 体 长 期 信 用 等 级 BB 级 评 级 时 间 2012 年 4 月 17 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating & Investors Service Co., Ltd. 北 京 百 年 栗 园 生 态 农

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8B8A3BDA8C1F9BDA8A3A9>

2016 年 公 开 发 行 公 司 债 券 ( 第 二 期 ) 信 用 评 级 报 告 下 降 5.70 个 百 分 点 ; 自 2010 年 开 始, 我 国 建 筑 业 总 产 值 增 速 持 续 下 滑,2015 年 建 筑 业 总 产 值 增 速 较 2014 年 下 降 7.9 个 百 分 点 我 国 房 地 产 行 业 开 发 投 资 增 速 明 显 放 缓, 房 企 投 资 意

2016 年 公 开 发 行 公 司 债 券 ( 第 二 期 ) 信 用 评 级 报 告 下 降 5.70 个 百 分 点 ; 自 2010 年 开 始, 我 国 建 筑 业 总 产 值 增 速 持 续 下 滑,2015 年 建 筑 业 总 产 值 增 速 较 2014 年 下 降 7.9 个 百 分 点 我 国 房 地 产 行 业 开 发 投 资 增 速 明 显 放 缓, 房 企 投 资 意

发 债 主 体 供 销 集 团 成 立 于 2010 年 1 月 18 日, 是 经 国 务 院 批 准 设 立 国 家 工 商 总 局 核 准 注 册 成 立 的 中 华 全 国 供 销 合 作 总 社 ( 以 下 简 称 供 销 总 社 ) 直 属 核 心 全 资 企 业 截 至 2015 年

直 属 核 心 全 资 企 业 截 至 2015 年") 大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

****************

山 东 三 星 集 团 有 限 公 司 2015 年 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 大 公 报 D 2015 0653 号 公 司 债 券 信 用 等 级 :AA 主 体 信 用 等 级 :AA 评 级 展 望 : 稳 定 发 债 主 体 : 山 东 三 星 集 团 有 限 公 司 发 行 规 模 : 本 次 债 券 发 行 总 额 不 超 过 21

山 东 三 星 集 团 有 限 公 司 2015 年 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 大 公 报 D 2015 0653 号 公 司 债 券 信 用 等 级 :AA 主 体 信 用 等 级 :AA 评 级 展 望 : 稳 定 发 债 主 体 : 山 东 三 星 集 团 有 限 公 司 发 行 规 模 : 本 次 债 券 发 行 总 额 不 超 过 21

佛 山 华 新 包 装 股 份 有 限 公 司 1

佛 山 华 新 包 装 股 份 有 限 公 司 1 一 主 体 概 况 佛 山 华 新 包 装 股 份 有 限 公 司 ( 以 下 简 称 公 司 或 粤 华 包 ) 是 经 广 东 省 人 民 政 府 粤 办 函 (1999)297 号 文 广 东 省 经 济 体 制 改 革 委 员 会 粤 体 改 (1999)032 号 文 批 准, 由 佛 山 华 新 发 展 有 限 公 司 作 为 主 要

佛 山 华 新 包 装 股 份 有 限 公 司 1 一 主 体 概 况 佛 山 华 新 包 装 股 份 有 限 公 司 ( 以 下 简 称 公 司 或 粤 华 包 ) 是 经 广 东 省 人 民 政 府 粤 办 函 (1999)297 号 文 广 东 省 经 济 体 制 改 革 委 员 会 粤 体 改 (1999)032 号 文 批 准, 由 佛 山 华 新 发 展 有 限 公 司 作 为 主 要

天津市地下铁道集团有限公司

2016 年 度 第 二 批 天 津 市 政 府 专 项 债 券 信 用 评 级 报 告 评 级 结 果 : 本 期 专 项 债 券 信 用 等 级 :AAA 本 期 专 项 债 券 额 度 :99.83 亿 元 本 期 专 项 债 券 期 限 :5 年 7 年 10 年 评 级 时 间 :2016 年 5 月 23 日 基 础 数 据 项 目 2013 年 2014 年 2015 年 全 市 GDP(

2016 年 度 第 二 批 天 津 市 政 府 专 项 债 券 信 用 评 级 报 告 评 级 结 果 : 本 期 专 项 债 券 信 用 等 级 :AAA 本 期 专 项 债 券 额 度 :99.83 亿 元 本 期 专 项 债 券 期 限 :5 年 7 年 10 年 评 级 时 间 :2016 年 5 月 23 日 基 础 数 据 项 目 2013 年 2014 年 2015 年 全 市 GDP(

<4D6963726F736F667420576F7264202D20B2B3BAA3D2F8D0D0B9C9B7DDD3D0CFDEB9ABCBBE32303134C4EAB8FAD7D9D0C5D3C3C6C0BCB6B1A8B8E63230313430373034>

渤 海 银 行 股 份 有 限 公 司 2014 年 跟 踪 信 用 评 级 报 告 本 次 跟 踪 评 级 结 果 主 体 长 期 信 用 等 级 :AAA 次 级 债 券 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2014 年 7 月 4 日 上 次 跟 踪 评 级 结 果 主 体 长 期 信 用 等 级 : AA + 次 级 债 券 信 用 等 级 : AA 评

渤 海 银 行 股 份 有 限 公 司 2014 年 跟 踪 信 用 评 级 报 告 本 次 跟 踪 评 级 结 果 主 体 长 期 信 用 等 级 :AAA 次 级 债 券 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2014 年 7 月 4 日 上 次 跟 踪 评 级 结 果 主 体 长 期 信 用 等 级 : AA + 次 级 债 券 信 用 等 级 : AA 评

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E620A3A8C2E6CDD5B9C9B7DDA3A9>

2012 年 8 亿 元 公 司 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 受 益 于 产 能 的 扩 张 和 营 销 的 加 强, 公 司 主 要 产 品 产 销 量 逐 年 增 长, 营 业 收 入 稳 步 提 升, 经 营 活 动 现 金 流 持 续 改 善 ; 公 司 公 告 收 购 扬 州 阿 波 罗 100% 股 权, 此 项 收 购 将 完 善 公 司 在

2012 年 8 亿 元 公 司 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 受 益 于 产 能 的 扩 张 和 营 销 的 加 强, 公 司 主 要 产 品 产 销 量 逐 年 增 长, 营 业 收 入 稳 步 提 升, 经 营 活 动 现 金 流 持 续 改 善 ; 公 司 公 告 收 购 扬 州 阿 波 罗 100% 股 权, 此 项 收 购 将 完 善 公 司 在

<4D6963726F736F667420576F7264202D20B9E3CEF7BDA8B9A432303135C4EAB8FAD7D9C6C0BCB6B1A8B8E630373234>

广 西 集 团 有 限 责 任 公 司 主 体 与 相 关 债 项 2015 年 度 跟 踪 评 级 报 告 大 公 报 SD 2015 637 号 主 体 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 债 券 简 称 15 桂 CP001 12 桂 MTN2 15 桂 MTN001 额 度 ( 亿 元 ) 3 期 限 365 天 评 级 展 望 : 正 面

广 西 集 团 有 限 责 任 公 司 主 体 与 相 关 债 项 2015 年 度 跟 踪 评 级 报 告 大 公 报 SD 2015 637 号 主 体 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 债 券 简 称 15 桂 CP001 12 桂 MTN2 15 桂 MTN001 额 度 ( 亿 元 ) 3 期 限 365 天 评 级 展 望 : 正 面

科伦药业

信 用 评 级 报 告 声 明 中 诚 信 证 券 评 估 有 限 公 司 ( 以 下 简 称 中 诚 信 证 评 ) 因 承 做 本 项 目 并 出 具 本 评 级 报 告, 特 此 如 下 声 明 : 1 除 因 本 次 评 级 事 项 中 诚 信 证 评 与 评 级 对 象 构 成 委 托 关 系 外, 中 诚 信 证 评 评 级 项 目 组 成 员 以 及 信 用 评 审 委 员 会 成 员

信 用 评 级 报 告 声 明 中 诚 信 证 券 评 估 有 限 公 司 ( 以 下 简 称 中 诚 信 证 评 ) 因 承 做 本 项 目 并 出 具 本 评 级 报 告, 特 此 如 下 声 明 : 1 除 因 本 次 评 级 事 项 中 诚 信 证 评 与 评 级 对 象 构 成 委 托 关 系 外, 中 诚 信 证 评 评 级 项 目 组 成 员 以 及 信 用 评 审 委 员 会 成 员

申 万 宏 源 集 团 股 份 有 限 公 司 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 跟 踪 评 级 报 告 概 要 编 号 : 新 世 纪 跟 踪 [2016]100323 存 续 期 间 5(3+2) 年 期 债 券 50 亿 元 人 民

![申 万 宏 源 集 团 股 份 有 限 公 司 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 跟 踪 评 级 报 告 概 要 编 号 : 新 世 纪 跟 踪 [2016]100323 存 续 期 间 5(3+2) 年 期 债 券 50 亿 元 人 民](/thumbs/39/20072363.jpg "申 万 宏 源 集 团 股 份 有 限 公 司 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 跟 踪 评 级 报 告 概 要 编 号 : 新 世 纪 跟 踪 [2016]100323 存 续 期 间 5(3+2) 年 期 债 券 50 亿 元 人 民") 申 万 宏 源 集 团 股 份 有 限 公 司 [ 此 处 键 入 本 期 债 券 名 称 全 称 ] 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 信 用 评 级 报 告 跟 踪 评 级 报 告 主 体 信 用 等 级 : AAA 级 债 项 信 用 等 级 : AAA 级 评 级 时 间 : 2016 年 6 月 24 日 上 海 新 世 纪 资

申 万 宏 源 集 团 股 份 有 限 公 司 [ 此 处 键 入 本 期 债 券 名 称 全 称 ] 2016 年 面 向 合 格 投 资 者 公 开 发 行 公 司 债 券 ( 第 一 期 ) 信 用 评 级 报 告 跟 踪 评 级 报 告 主 体 信 用 等 级 : AAA 级 债 项 信 用 等 级 : AAA 级 评 级 时 间 : 2016 年 6 月 24 日 上 海 新 世 纪 资

企业短期融资券信用评级分析报告格式

浙 江 省 兴 合 集 团 有 限 责 任 公 司 中 期 票 据 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA + 上 次 评 级 结 果 :AA + 债 项 信 用 名 称 额 度 存 续 期 12 浙 兴 合 MTN1 6 亿 元 13 浙 兴 MTN001 4 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2012/02/09-2017/02/09

浙 江 省 兴 合 集 团 有 限 责 任 公 司 中 期 票 据 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA + 上 次 评 级 结 果 :AA + 债 项 信 用 名 称 额 度 存 续 期 12 浙 兴 合 MTN1 6 亿 元 13 浙 兴 MTN001 4 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2012/02/09-2017/02/09

业 务 声 明 本 评 级 机 构 对 2015 年 合 肥 兴 泰 金 融 控 股 ( 集 团 ) 有 限 公 司 小 微 企 业 扶 持 债 券 的 信 用 评 级 作 如 下 声 明 : 本 次 债 务 人 信 用 评 级 的 评 级 结 论 是 本 评 级 机 构 以 及 评 级 分 析 员

有 限 公 司 小 微 企 业 扶 持 债 券 的 信 用 评 级 作 如 下 声 明 : 本 次 债 务 人 信 用 评 级 的 评 级 结 论 是 本 评 级 机 构 以 及 评 级 分 析 员") 2015 年 合 肥 兴 泰 金 融 控 股 ( 集 团 ) 有 限 公 司 小 微 企 业 扶 持 债 券 信 用 评 级 报 告 主 体 信 用 等 级 : AA + 债 项 信 用 等 级 : AA + 级 级 评 级 时 间 : 2015 年 11 月 30 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating

2015 年 合 肥 兴 泰 金 融 控 股 ( 集 团 ) 有 限 公 司 小 微 企 业 扶 持 债 券 信 用 评 级 报 告 主 体 信 用 等 级 : AA + 债 项 信 用 等 级 : AA + 级 级 评 级 时 间 : 2015 年 11 月 30 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating

跟 踪 评 级 概 述 编 号 : 新 世 纪 跟 踪 [2016] 跟 踪 对 象 : 南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 ( 简 称 本 期 短 券 ) 主 体 信 用 等 级 评 级 展 望 债

![跟 踪 评 级 概 述 编 号 : 新 世 纪 跟 踪 [2016] 跟 踪 对 象 : 南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 ( 简 称 本 期 短 券 ) 主 体 信 用 等 级 评 级 展 望 债](/thumbs/43/23136686.jpg "跟 踪 评 级 概 述 编 号 : 新 世 纪 跟 踪 [2016] 跟 踪 对 象 : 南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 ( 简 称 本 期 短 券 ) 主 体 信 用 等 级 评 级 展 望 债") 南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 跟 踪 评 级 报 告 主 体 信 用 等 级 : 债 项 信 用 等 级 : AA 级 A-1 级 评 级 时 间 : 2016 年 1 月 26 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating

南 京 市 浦 口 区 国 有 资 产 投 资 经 营 有 限 公 司 2015 年 度 第 一 期 短 期 融 资 券 跟 踪 评 级 报 告 主 体 信 用 等 级 : 债 项 信 用 等 级 : AA 级 A-1 级 评 级 时 间 : 2016 年 1 月 26 日 上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8D7D8E9B5D4B0C1D6A3A9>

2016 年 公 司 债 券 信 用 评 级 报 告 计 子 公 司 收 购 了 棕 榈 建 筑 规 划 设 计 ( 北 京 ) 有 限 公 司 参 股 了 贝 尔 高 林 国 际 ( 香 港 ) 有 限 公 司 等, 设 计 业 务 竞 争 力 得 到 了 进 一 步 提 升 ; 同 时, 公 司 苗 木 基 地 较 多, 园 林 业 务 的 整 体 产 业 链 较 为 完 善, 有 利 于

2016 年 公 司 债 券 信 用 评 级 报 告 计 子 公 司 收 购 了 棕 榈 建 筑 规 划 设 计 ( 北 京 ) 有 限 公 司 参 股 了 贝 尔 高 林 国 际 ( 香 港 ) 有 限 公 司 等, 设 计 业 务 竞 争 力 得 到 了 进 一 步 提 升 ; 同 时, 公 司 苗 木 基 地 较 多, 园 林 业 务 的 整 体 产 业 链 较 为 完 善, 有 利 于

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8CFE9D4B4BFD8B9C9B8FAD7D9A3A9>

2013 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 待 售 房 地 产 项 目 存 在 一 定 的 销 售 风 险 房 地 产 市 场 发 展 受 到 政 策 人 口 流 动 趋 向 投 资 环 境 等 多 方 面 因 素 影 响, 未 来 发 展 情 况 存 在 较 大 的 不 确 定 性, 可 能 对 公 司 待 售 项 目 产 生 一 定 销 售 风 险

2013 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 待 售 房 地 产 项 目 存 在 一 定 的 销 售 风 险 房 地 产 市 场 发 展 受 到 政 策 人 口 流 动 趋 向 投 资 环 境 等 多 方 面 因 素 影 响, 未 来 发 展 情 况 存 在 较 大 的 不 确 定 性, 可 能 对 公 司 待 售 项 目 产 生 一 定 销 售 风 险

关 注 本 期 证 券 未 办 理 抵 押 权 转 让 变 更 登 记 本 期 证 券 发 起 机 构 转 让 信 托 财 产 时, 按 惯 例 并 未 办 理 抵 押 权 转 让 变 更 登 记, 而 由 委 托 人 在 有 管 辖 权 的 政 府 机 构 登 记 部 门 继 续 登 记 为 名

优 势 基 础 资 产 信 用 质 量 很 好 入 池 贷 款 借 款 人 加 权 平 均 年 龄 37.04 岁, 借 款 人 年 龄 在 30~40( 含 ) 岁 的 贷 款 未 偿 本 金 余 额 占 入 池 贷 款 总 额 的 40.10%, 该 年 龄 段 借 款 人 一 般 收 入 较 为 稳 定, 多 处 于 职 业 及 收 入 的 上 升 期, 家 庭 状 况 较 为 稳 定, 还

优 势 基 础 资 产 信 用 质 量 很 好 入 池 贷 款 借 款 人 加 权 平 均 年 龄 37.04 岁, 借 款 人 年 龄 在 30~40( 含 ) 岁 的 贷 款 未 偿 本 金 余 额 占 入 池 贷 款 总 额 的 40.10%, 该 年 龄 段 借 款 人 一 般 收 入 较 为 稳 定, 多 处 于 职 业 及 收 入 的 上 升 期, 家 庭 状 况 较 为 稳 定, 还

招商银行股份有限公司2005*2006年150亿元金融债券2006年跟踪评级报告

上 汽 通 用 汽 车 金 融 有 限 责 任 公 司 2016 年 金 融 债 券 信 用 评 级 报 告 评 级 结 果 主 体 长 期 信 用 等 级 :AAA 金 融 债 券 信 用 等 级 :AAA 评 级 时 间 评 级 展 望 : 2015 年 12 月 14 日 主 要 数 据 项 目 2015 年 6 月 末 稳 定 2014 年 末 2013 年 末 2012 年 末 资 产 总

上 汽 通 用 汽 车 金 融 有 限 责 任 公 司 2016 年 金 融 债 券 信 用 评 级 报 告 评 级 结 果 主 体 长 期 信 用 等 级 :AAA 金 融 债 券 信 用 等 级 :AAA 评 级 时 间 评 级 展 望 : 2015 年 12 月 14 日 主 要 数 据 项 目 2015 年 6 月 末 稳 定 2014 年 末 2013 年 末 2012 年 末 资 产 总

<4D F736F F D20312D C4EAC4EAB6C8B1A8B8E A3A8C1AABDBBCBF9A3A92E646F6378>

2015 年 度 报 告 (A 股 股 票 代 码 :601857) 2016 年 3 月 目 录 重 要 提 示 1 公 司 基 本 情 况 简 介 2 会 计 数 据 和 财 务 指 标 摘 要 5 股 份 变 动 及 股 东 情 况 8 董 事 长 报 告 13 业 务 回 顾 15 管 理 层 讨 论 与 分 析 20 重 要 事 项 32 关 联 交 易 42 公 司 治 理 52 股 东

2015 年 度 报 告 (A 股 股 票 代 码 :601857) 2016 年 3 月 目 录 重 要 提 示 1 公 司 基 本 情 况 简 介 2 会 计 数 据 和 财 务 指 标 摘 要 5 股 份 变 动 及 股 东 情 况 8 董 事 长 报 告 13 业 务 回 顾 15 管 理 层 讨 论 与 分 析 20 重 要 事 项 32 关 联 交 易 42 公 司 治 理 52 股 东

<4D6963726F736F667420576F7264202D20BDADCEF7B5E7D7D32D32303134B8FAD7D9B1A8B8E62D30373137>

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

<4D6963726F736F667420576F7264202D20CEF7B2BFBFF3D2B5B9C9B7DDD3D0CFDEB9ABCBBE32303135C4EAB6C8B5DAD2BBC6DAB6CCC6DAC8DAD7CAC8AFD0C5D3C3C6C0BCB6B1A8B8E62DD6D5B8E520A3A8D0DEB8C4C4BCBCAFD7CABDF0D3C3CDBEA3A92E646F63>

发 行 主 体 西 部 矿 业 股 份 有 限 公 司 主 体 信 用 等 级 AA + 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 概 况 数 据 20 亿 元 10 亿 元 366 天 到 期 一 次 还 本 付 息 偿 还 公 司 本 部 银 行 借 款 西 矿 股 份 2012 2013 2014 2015.6

发 行 主 体 西 部 矿 业 股 份 有 限 公 司 主 体 信 用 等 级 AA + 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 概 况 数 据 20 亿 元 10 亿 元 366 天 到 期 一 次 还 本 付 息 偿 还 公 司 本 部 银 行 借 款 西 矿 股 份 2012 2013 2014 2015.6

概 述 编 号 : 新 世 纪 跟 踪 [2015]100631 跟 踪 对 象 : 西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 13 曲 文 投 MTN1 15 曲 文 投 MTN001 主 体

![概 述 编 号 : 新 世 纪 跟 踪 [2015]100631 跟 踪 对 象 : 西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 13 曲 文 投 MTN1 15 曲 文 投 MTN001 主 体](/thumbs/43/23115195.jpg "概 述 编 号 : 新 世 纪 跟 踪 [2015]100631 跟 踪 对 象 : 西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 13 曲 文 投 MTN1 15 曲 文 投 MTN001 主 体") 西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 [ 此 处 键 入 本 期 债 券 名 称 全 称 ] 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 信 用 评 级 报 告 跟 踪 评 级 报 告 主 体 信 用 等 级 : AA 级 13 曲 文 投 MTN1 信 用 等 级 : AA 级 15 曲 文 投 MTN001 信 用 等 级 :AA

西 安 曲 江 文 化 产 业 投 资 ( 集 团 ) 有 限 公 司 [ 此 处 键 入 本 期 债 券 名 称 全 称 ] 2013 年 度 第 一 期 2015 年 度 第 一 期 中 期 票 据 信 用 评 级 报 告 跟 踪 评 级 报 告 主 体 信 用 等 级 : AA 级 13 曲 文 投 MTN1 信 用 等 级 : AA 级 15 曲 文 投 MTN001 信 用 等 级 :AA

华远地产股份有限公司2014年公司债券

关 注 政 策 风 险 水 务 行 业 具 有 投 资 金 额 大 回 收 周 期 长 回 报 率 相 对 较 低 等 特 点, 因 此 公 司 在 并 购 项 目 后, 水 价 能 否 及 时 调 整 地 方 财 政 能 否 及 时 支 付 水 费 对 其 收 益 有 一 定 影 响 面 临 较 大 的 资 本 支 出 压 力 根 据 公 司 的 发 展 战 略, 未 来 几 年 公 司 仍 处

关 注 政 策 风 险 水 务 行 业 具 有 投 资 金 额 大 回 收 周 期 长 回 报 率 相 对 较 低 等 特 点, 因 此 公 司 在 并 购 项 目 后, 水 价 能 否 及 时 调 整 地 方 财 政 能 否 及 时 支 付 水 费 对 其 收 益 有 一 定 影 响 面 临 较 大 的 资 本 支 出 压 力 根 据 公 司 的 发 展 战 略, 未 来 几 年 公 司 仍 处

<4D6963726F736F667420576F7264202D20BDADCBD5C4CFCDA8B6FEBDA8BCAFCDC5D3D0CFDEB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E63230313630313231>

江 苏 南 通 二 建 集 团 有 限 公 司 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA - 债 项 信 用 名 称 额 度 存 续 期 15 南 通 二 建 MTN001 3 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2015/11/25-2018/11/25 跟 踪 评 级 时 间 :2016 年 1 月

江 苏 南 通 二 建 集 团 有 限 公 司 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA - 债 项 信 用 名 称 额 度 存 续 期 15 南 通 二 建 MTN001 3 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2015/11/25-2018/11/25 跟 踪 评 级 时 间 :2016 年 1 月

可交换债

关 注 基 础 资 产 中 有 一 笔 租 赁 合 同 于 2015 年 11 月 20 日 发 生 全 额 早 偿, 早 偿 金 额 ( 含 罚 息 ) 共 计 6,698.52 万 元, 该 早 偿 款 当 期 未 全 额 归 集 进 入 专 项 计 划 账 户 根 据 中 民 国 际 租 赁 提 供 的 数 据 及 监 管 账 户 流 水 显 示, 截 至 2016 年 6 月 17 日, 全

关 注 基 础 资 产 中 有 一 笔 租 赁 合 同 于 2015 年 11 月 20 日 发 生 全 额 早 偿, 早 偿 金 额 ( 含 罚 息 ) 共 计 6,698.52 万 元, 该 早 偿 款 当 期 未 全 额 归 集 进 入 专 项 计 划 账 户 根 据 中 民 国 际 租 赁 提 供 的 数 据 及 监 管 账 户 流 水 显 示, 截 至 2016 年 6 月 17 日, 全

状 态, 使 人 类 社 会 难 以 正 确 认 识 评 级 这 一 信 用 经 济 的 内 在 规 律, 难 以 真 正 总 结 西 方 错 误 评 级 的 教 训, 难 以 让 评 级 有 效 服 务 于 人 类 信 用 经 济 实 践 如 果 我 们 还 不 能 在 信 用 评 级 思 想 领

世 界 需 要 评 级 新 思 想 关 建 中 2015 年 5 月 26 日 2008 年 爆 发 于 美 国 的 全 球 信 用 危 机 证 明 : 信 用 评 级 关 系 人 类 社 会 安 全 发 展, 西 方 错 误 评 级 是 危 机 的 制 造 者, 它 不 能 承 担 世 界 评 级 责 任 于 是, 改 革 国 际 评 级 体 系 成 为 时 代 的 主 流 思 潮 和 向 人 类

世 界 需 要 评 级 新 思 想 关 建 中 2015 年 5 月 26 日 2008 年 爆 发 于 美 国 的 全 球 信 用 危 机 证 明 : 信 用 评 级 关 系 人 类 社 会 安 全 发 展, 西 方 错 误 评 级 是 危 机 的 制 造 者, 它 不 能 承 担 世 界 评 级 责 任 于 是, 改 革 国 际 评 级 体 系 成 为 时 代 的 主 流 思 潮 和 向 人 类

Microsoft Word - 公开资料.doc

中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 关 于 银 行 间 市 场 债 券 评 级 业 务 相 关 资 料 的 公 示 中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 China Chengxin International Credit Rating Co.,LTD 1 中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 ( 以 下 简 称 中 诚 信 国

中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 关 于 银 行 间 市 场 债 券 评 级 业 务 相 关 资 料 的 公 示 中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 China Chengxin International Credit Rating Co.,LTD 1 中 诚 信 国 际 信 用 评 级 有 限 责 任 公 司 ( 以 下 简 称 中 诚 信 国

2012 年 宜 兴 市 城 市 发 展 投 资 有 限 公 司 公 司 债 券 跟 踪 评 级 报 告 概 要 编 号 : 新 世 纪 跟 踪 (2016)100272 存 续 期 间 12 兴 城 投 债 :7 年 期 公 司 债 券 13 亿 元 人 民 币,2012 年 10 月 10 日