2013年-宏观年中报-内页.indd

|

|

|

- 拾衩 蒙

- 9 years ago

- Views:

Transcription

1

2

3

4

5 南 华 期 货 研 究 NFR 宏 观 经 济 2013 年 中 报 告 大 拐 点 宏 观 经 济 摘 要 美 联 储 量 化 宽 松 政 策 退 出 呼 声 渐 高 ; 安 倍 急 功 近 利 防 通 缩 ; 中 国 经 济 趋 势 性 放 缓 或 成 定 局, 大 量 资 金 流 出 新 兴 经 济 体 ; 以 4 月 12 日 黄 金 暴 跌 为 标 志, 大 宗 商 品 十 年 牛 市 正 式 谢 幕 ;5 月 22 日 后 美 国 10 年 期 国 债 收 益 率 反 弹 并 稳 定 于 2% 上 方, 并 持 续 刷 新 QE3 推 出 以 来 最 高 水 平, 预 示 美 国 债 券 市 场 牛 市 也 接 近 尾 声 各 方 推 动 之 下,2013 年 注 定 成 为 全 球 资 本 市 场 的 大 拐 点! 上 半 年 美 国 失 业 率 跌 至 7.5% NAHB 房 价 指 数 升 至 52 密 歇 根 大 学 消 费 者 信 心 指 数 创 金 融 危 机 以 来 最 佳 水 平, 若 今 夏 美 国 就 业 市 场 出 现 突 破 性 改 善, 则 我 们 有 理 由 相 信 美 联 储 或 将 于 9 10 两 月 讨 论 并 宣 布 退 出 计 划 ; 为 实 现 日 本 政 局 稳 定, 安 倍 势 必 拼 死 一 搏, 我 们 预 计 7 月 日 本 参 议 院 选 举 后, 安 倍 将 推 出 更 为 激 进 的 政 策, 但 若 没 有 解 决 日 本 债 务 形 势 及 老 龄 化 问 题 的 对 策, 经 济 增 速 回 升 最 终 只 是 昙 花 一 现, 釜 底 抽 薪 还 是 饮 鸩 止 渴? 我 们 拭 目 以 待! 我 们 认 为 目 前 国 内 经 济 兼 具 内 外 需 求 疲 软 和 去 杠 杆 的 特 点, 潜 在 经 济 增 速 下 滑 已 成 定 局, 预 计 下 半 年 中 国 经 济 可 能 将 继 续 疲 弱 的 状 态, 并 且 相 比 上 半 年 的 表 现 可 能 略 差, 全 年 的 经 济 增 速 或 将 会 在 7.5%~7.7% 之 间 根 据 上 半 年 资 本 市 场 运 行 特 征, 我 们 认 为 商 品 及 美 债 牛 市 已 经 结 束, 而 美 国 股 指 仍 将 相 对 强 劲, 因 此 对 于 境 外 投 资 者 可 继 续 多 美 股 空 商 品 / 美 债 的 策 略 ; 通 过 观 察 比 较 期 各 类 资 产 表 现, 我 们 预 计 快 消 医 药 等 行 业 表 现 将 好 于 综 合 指 数, 因 此 国 内 投 资 者 可 买 入 上 述 行 业 基 金 并 做 空 等 价 值 的 股 指 期 货 与 此 同 时, 我 们 预 计 下 半 年 农 产 品 仍 将 相 对 强 势, 因 此 做 多 农 产 品 做 空 工 业 品 也 将 是 国 内 投 资 者 不 错 的 选 择 南 华 期 货 研 究 所 张 一 伟 张 静 静 王 晟 刘 少 杰 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分 3 3

6 宏 观 经 济 2013 年 中 报 告 张 静 静 第 1 章 经 济 政 策 : 釜 底 抽 薪 与 饮 鸩 止 渴 1.1. 美 日 政 策 篇 : 安 倍 接 棒 量 化 宽 松 2013 年 1 月 3 日, 美 联 储 公 布 了 2012 年 12 月 FOMC 会 议 纪 要, 暗 示 年 内 或 将 结 束 QE 鹰 派 坚 持, 鸽 派 倒 戈 : 美 联 储 鹰 派 成 员 拉 克 尔 及 中 立 成 员 布 拉 德 等 人 相 继 表 态, 认 为 失 业 率 回 落 至 6.5%~7.0% 时 就 应 停 止 QE, 鸽 派 代 表 副 主 席 耶 伦 也 在 公 开 场 合 讨 论 了 货 币 政 策 的 退 出 此 后 市 场 对 于 年 内 美 联 储 终 止 宽 松 货 币 政 策 的 预 期 不 断 增 强, 但 退 出 时 点 至 今 仍 然 未 知 与 美 联 储 即 将 收 水 形 成 反 差 的 是 日 本 央 行 自 去 年 11 月 以 来 的 大 肆 宽 松 政 策 事 实 上, 早 在 小 泉 时 代 日 本 央 行 就 曾 试 图 通 过 量 化 宽 松 政 策 扭 转 日 本 通 货 紧 缩 的 局 面, 金 融 危 机 后 也 有 过 此 类 尝 试, 但 均 未 见 成 效 以 去 年 为 例,2 月 4 月 9 月 及 10 月 日 本 央 行 均 推 出 了 5~11 万 亿 日 元 不 等 的 量 化 宽 松, 但 对 日 本 经 济 及 日 元 汇 率 影 响 甚 微 2012 年 11 月 日 本 央 行 开 始 讨 论 无 限 量 购 债 计 划, 随 后 安 倍 晋 三 的 上 台 令 该 想 法 变 成 现 实 乍 看 日 本 一 季 度 经 济 增 速, 仿 佛 安 倍 经 济 学 的 确 有 力 挽 狂 澜 之 效, 但 日 债 收 益 率 与 2% 通 胀 目 标 之 间 的 矛 盾 以 及 日 债 危 机 频 发 的 现 实 是 否 映 射 安 倍 经 济 学 只 是 东 施 效 颦 饮 鸩 止 渴? 美 联 储 政 策 拐 点 倒 计 时 2008 年 金 融 危 机 爆 发 后, 美 国 进 入 经 济 衰 退 期, 当 年 三 季 度 美 国 经 济 增 速 跌 至 -3.7%, 与 此 同 时, 物 价 指 数 下 行 甚 至 面 临 通 缩 风 险, 而 失 业 率 快 速 走 高 的 事 实 更 威 胁 着 美 国 的 政 治 及 社 会 稳 定 ;2009 年 12 月 希 腊 评 级 遭 下 调 拉 开 了 欧 债 危 机 的 序 幕, 欧 元 区 债 务 及 经 济 形 势 恶 化 QE1 及 QE2 成 为 美 联 储 釜 底 抽 薪 之 策, 避 免 了 美 国 经 济 陷 入 衰 退 及 通 缩 为 保 证 政 策 成 果 得 以 巩 固,2011 年 9 月 及 2012 年 9 月, 美 联 储 相 继 推 出 OT 及 QE3 目 前, 随 着 美 国 房 地 产 及 其 他 多 数 行 业 明 显 复 苏 经 济 增 速 出 现 反 弹 就 业 市 场 得 以 改 善 通 胀 形 势 比 较 乐 观, 包 括 伯 南 克 先 生 在 内 的 部 分 美 联 储 官 员 表 示 政 策 调 整 时 点 正 在 临 近 我 们 认 为, 若 以 上 半 年 美 国 就 业 市 场 改 善 程 度 推 算, 预 计 美 国 失 业 率 最 快 将 于 年 底 跌 至 7.0%, 而 9 月 10 月 及 12 月 美 联 储 议 息 会 议 将 成 为 宣 布 退 出 计 划 的 重 要 时 点 1. 金 融 危 机 以 来 美 联 储 过 往 货 币 政 策 回 顾 2008 年 11 月 美 联 储 推 出 第 一 轮 量 化 宽 松 政 策 (QE1), 规 模 为 万 亿 美 元, 其 中, 美 联 储 购 置 了 1.25 万 亿 美 元 抵 押 存 款 支 撑 证 券 (MBS) 3000 亿 美 元 美 国 国 债 和 1750 亿 美 元 机 构 证 券 2010 年 11 月, 为 延 续 QE1 的 利 好 降 低 失 业 率 美 联 储 推 出 了 规 模 为 6000 亿 美 元 的 QE2 美 联 储 发 货 币 购 买 财 政 部 发 行 的 长 期 债 券, 每 个 月 购 买 额 为 750 亿, 直 到 2011 年 第 二 季 度 QE2 结 束 后, 美 联 储 没 有 急 于 推 出 QE 年 9 月 日, 美 联 储 公 开 市 场 委 员 会 通 过 了 新 的 货 币 政 策 扭 转 操 作 (Operation Twist, 简 称 OT): 购 入 4000 亿 美 元 剩 余 期 限 从 6 年 到 30 年 不 等 的 美 国 国 债, 并 通 过 出 售 等 值 的 3 年 或 更 短 时 间 内 到 期 的 国 债 筹 措 所 需 资 金 同 时, 抵 押 贷 款 证 券 提 前 兑 付 的 资 金, 全 部 重 新 投 资 于 房 利 美 等 抵 押 贷 款 机 构 发 行 的 债 券, 并 着 重 购 买 期 限 为 30 年 的 债 券 (OT 意 味 着 美 联 储 将 延 长 所 持 债 券 的 久 期, 但 与 之 前 的 量 化 宽 松 (QE) 不 同, 美 联 储 资 产 负 债 表 的 总 体 规 模 将 不 会 扩 大 ) 4 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

7 2012 年 9 月 14 日 美 国 9 月 央 行 利 率 决 议 结 束 后, 美 联 储 宣 布 启 动 新 一 轮 开 放 式 的 资 产 购 买 计 划 (QE3), 表 示 将 自 14 日 开 始 以 每 月 400 亿 美 元 规 模 购 入 机 构 抵 押 贷 款 支 持 债 券 (MBS), 维 持 6 月 实 施 的 延 长 扭 转 操 作 至 今 年 年 底 操 作 不 变 上 述 两 项 措 施 并 行 将 令 美 联 储 在 年 底 前 每 月 增 持 长 期 债 券 规 模 达 850 亿 美 元 事 实 上, 在 QE3 实 施 初 期 美 联 储 资 产 负 债 表 并 未 明 显 扩 张, 甚 至 10 月 初 的 环 比 收 缩 幅 度 还 达 到 了 346 亿 美 元, 但 去 年 底 以 来 美 联 储 资 产 负 债 表 规 模 重 现 扩 张,2~6 月 初 该 指 标 环 比 增 幅 均 超 过 850 亿 美 元 我 们 通 过 表 1.1 和 表 1.2 来 对 比 一 下 2007 年 底 和 当 前 美 联 储 资 产 负 债 表 异 同 时 隔 五 年 半, 在 总 规 模 增 加 近 3 倍 的 同 时, 美 联 储 持 有 的 债 券 及 发 行 的 货 币 均 呈 现 了 数 量 级 的 突 破 表 1.1:2007 年 12 月 26 日 美 联 储 资 产 负 债 表 : 存 款 机 构 ( 单 位 : 十 亿 美 元 ) 资 产 项 目 金 额 负 债 项 目 金 额 黄 金 11.0 流 通 中 的 货 币 829 特 别 提 款 权 2.2 逆 回 购 协 议 40.5 财 政 部 发 行 货 币 38.7 存 款 11.8 证 券 回 购 TAC 贷 款 存 款 机 构 存 款 11.5 直 接 购 买 政 府 机 构 债 券 美 国 财 政 部 存 款 0.3 持 有 政 府 机 构 回 购 协 议 42.5 其 他 43.0 其 他 79.5 资 本 4.2 资 产 总 额 负 债 与 资 本 合 计 数 据 来 源 :FED, 南 华 研 究 表 1.2:2013 年 6 月 12 日 美 联 储 资 产 负 债 表 : 存 款 机 构 ( 单 位 : 十 亿 美 元 ) 资 产 项 目 金 额 负 债 项 目 金 额 黄 金 11 流 通 中 的 货 币 特 别 提 款 权 5.2 逆 回 购 协 议 86.3 证 券 回 购 TAC 贷 款 3142 存 款 73.0 直 接 购 买 政 府 机 构 债 券 1977 存 款 机 构 存 款 72.9 MBS( 抵 押 支 持 债 券 ) 1165 美 国 财 政 部 存 款 0.1 财 政 部 发 行 的 货 币 45.1 其 他 63.4 其 他 资 本 资 产 总 额 3453 负 债 与 资 本 合 计 3453 数 据 来 源 :FED, 南 华 研 究 2. 美 联 储 QE 退 出 计 划 实 施 的 背 景 及 可 能 金 融 危 机 以 来, 美 联 储 主 席 伯 南 克 先 生 一 直 是 量 化 宽 松 的 倡 导 者, 除 他 本 人 外, 包 括 副 主 席 (2014 年 有 望 接 任 主 席 一 职 ) 耶 伦 在 内 的 多 数 美 联 储 官 员 都 支 持 该 政 策 ( 被 称 为 鸽 派, 与 鹰 派 相 对 ) 目 前 在 美 联 储 拥 有 投 票 权 的 官 员 当 中 有 7 位 为 鸽 派 4 位 中 立 一 位 为 鹰 派 ( 见 表 1.3) 尽 管 美 国 尚 有 部 分 指 标 不 及 危 机 前, 且 鸽 派 依 然 并 将 继 续 掌 控 大 局, 但 政 策 边 际 效 应 以 及 美 国 经 济 复 苏 动 能 表 明 美 联 储 需 要 调 整 政 策 方 向 5

资 产 项 目 金 额 负 债 项 目 金 额 黄 金 11.0 流 通 中 的 货 币 829 特 别 提 款 权 2.2 逆 回 购 协 议 40.5 财 政 部 发 行 货 币 38.7 存 款 11.8 证 券 回 购 TAC 贷 款 797.")

8 宏 观 经 济 2013 年 中 报 告 表 1.3 拥 有 投 票 权 的 美 联 储 官 员 名 单 姓 名 政 策 立 场 美 联 储 主 席 伯 南 克 (Ben S. Bernanke) 鸽 派 美 联 储 副 主 席 耶 伦 (Janet L. Yellen) 鸽 派 美 联 储 理 事 杜 克 (Elizabeth A. Duke) 中 立 美 联 储 理 事 拉 斯 金 (Sarah Bloom Raskin) 中 立 美 联 储 理 事 塔 鲁 洛 (Daniel K. Tarullo) 鸽 派 美 联 储 理 事 鲍 威 尔 (Jerome H. Powell) 鸽 派 美 联 储 理 事 斯 坦 (Jeremy C. Stein) 中 立 纽 约 联 储 主 席 杜 德 利 (William C. Dudley) 鸽 派 芝 加 哥 联 储 主 席 埃 文 斯 (Charles L. Evans) 鸽 派 波 士 顿 联 储 主 席 罗 森 格 伦 (Eric S. Rosengren) 鸽 派 圣 路 易 斯 联 储 主 席 布 拉 德 (James Bullard) 中 立 堪 萨 斯 城 联 储 主 席 乔 治 (Esther George) 鹰 派 资 料 来 源 :FED, 南 华 研 究 (1) 量 化 宽 松 政 策 边 际 效 应 已 衰 减 QE1\QE2\QE3( 至 今 ) 向 市 场 注 入 资 金 规 模 分 别 为 :1.725 万 亿 美 元 6000 亿 美 元 以 及 5880 亿 美 元 配 合 美 联 储 降 息 措 施,QE1 期 间 美 国 联 邦 基 金 利 率 由 3% 快 速 回 落 至 不 足 0.10% 附 近, 相 比 之 下 已 经 处 于 极 低 利 率 水 平 的 QE2 及 QE3 时 期 流 动 性 的 增 加 已 经 很 难 继 续 压 低 融 资 成 本 与 此 同 时, 每 次 政 策 空 档 期 该 利 率 水 平 都 会 以 0.20%~0.25% 为 上 限 持 续 上 浮 图 表 1.1.1: 美 国 联 邦 基 金 利 率 QE1 期 间 由 3.00% 跌 至 0.10% 图 表 1.1.2: 美 国 联 邦 基 金 利 率 QE2/QE3 期 间 降 幅 相 对 有 限 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 :wind 资 讯, 南 华 研 究 6 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

鸽 派 圣 路 易 斯 联 储 主 席 布 拉 德 (James Bullard) 中 立 堪 萨 斯 城 联 储 主 席 乔 治 (Esther George) 鹰 派 资 料 来 源 :FED, 南 华 研 究 (1) 量 化 宽 松 政 策 边 际 效 应 已 衰 减 QE1\QE2\QE3( 至 今 ) 向 市 场 注 入 资 金 规 模 分 别 为 :1.")

9 图 表 1.1.3: 美 国 失 业 率 (%) 图 表 1.1.4: 美 国 QE1\QE2\QE3 期 间 初 请 续 请 失 业 金 人 数 QE1 QE QE3 7,000, ,500,00.00 QE1 6,000, ,500, ,000, QE2 QE ,500, ,000, ,500, ,000, ,500, 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 :wind 资 讯, 南 华 研 究 另 外, 以 美 联 储 关 注 的 就 业 市 场 观 察 :QE1\QE2\QE3 期 间 美 国 失 业 率 均 有 改 善 ( 除 QE1 初 期 的 惯 性 攀 升 外 ), 但 QE2 与 QE3 空 档 期 ( 包 括 OT 期 间 ) 美 国 失 业 率 也 在 稳 定 回 落 ; 且 从 图 可 知,QE1 有 效 减 少 了 美 国 初 请 和 续 请 失 业 金 人 数, 而 QE2 期 间 效 果 一 般, 目 前 的 QE3 期 间 则 并 未 现 显 著 改 善 此 外, 从 5 月 下 旬 美 元 指 数 回 调 并 未 带 动 商 品 上 涨 这 一 结 果 来 看, 确 保 温 和 通 胀 的 动 力 将 来 自 新 经 济 增 长 点, 美 联 储 继 续 增 加 流 动 性 供 给 对 该 指 标 的 改 善 效 果 也 在 减 弱 (2) 美 国 经 济 增 长 动 能 增 加 以 主 要 经 济 指 标 为 例,2013 年 美 国 一 季 度 GDP(2005 年 价 ) 环 比 折 年 率 为 2.4%, 显 著 高 于 金 融 危 机 前 的 2007 年 同 期 及 金 融 危 机 以 来 历 年 同 期 表 现 ;2013 年 5 月 美 国 密 歇 根 大 学 消 费 者 信 心 指 数 攀 升 至 84.5, 为 2007 年 7 月 以 来 最 高 水 平, 信 心 的 恢 复 对 美 国 经 济 复 苏 至 关 重 要 ; 尽 管 年 初 以 来 美 国 供 应 管 理 协 会 (ISM) 制 造 业 PMI 呈 现 下 行 状 态, 且 5 月 数 据 更 跌 破 荣 枯 线 滑 至 49.0, 但 芝 加 哥 PMI 商 业 景 气 指 数 则 持 续 反 弹, 说 明 ISM 制 造 业 PMI 回 落 体 现 的 仅 为 相 对 状 况 而 非 绝 对 表 现 图 表 1.1.5: 一 季 度 美 国 经 济 增 速 环 比 达 2007 年 以 来 同 期 最 高 图 表 1.1.6:5 月 美 国 密 歇 根 大 学 消 费 者 信 心 指 数 创 70 月 新 高 6.00 GDP: 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 :wind 资 讯, 南 华 研 究 7

, 但 QE2 与 QE3 空 档 期 ( 包 括 OT 期 间 ) 美 国 失 业 率 也 在 稳 定 回 落 ; 且 从 图 1.")

10 宏 观 经 济 2013 年 中 报 告 图 表 1.1.7: 芝 加 哥 PMI 指 数 仍 持 续 反 弹 图 表 1.1.8: 美 国 大 中 城 市 房 价 同 比 持 续 扩 张 ISM PMI PMI :/cs 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 :wind 资 讯, 南 华 研 究 去 年 7 月 以 来, 美 国 标 普 /CS20 个 大 中 城 市 房 价 指 数 同 比 再 次 由 负 转 正, 随 后 呈 现 持 续 回 升 态 势, 截 止 2013 年 3 月 该 指 标 已 经 达 到 10.87%, 为 2006 年 4 月 后 的 最 好 水 平 美 国 已 获 得 批 准 的 新 建 私 人 住 宅 数 等 相 关 指 标 也 印 证 了 美 国 房 地 产 行 业 的 快 速 复 苏,2013 年 4 月 该 指 标 重 回 100 万 套, 为 2008 年 6 月 后 最 高 水 平 此 外, 美 国 汽 车 行 业 也 有 显 著 扩 张, 如 图 所 示,2013 年 1~4 月 美 国 汽 车 工 业 生 产 指 数 始 终 保 持 在 140 以 上,3 月 达 到 创 出 历 史 新 高, 而 汽 车 销 量 等 其 他 指 标 也 均 有 显 著 回 升 并 基 本 与 危 机 前 相 当 图 表 1.1.9:4 月 美 国 已 获 批 新 建 私 人 住 宅 为 危 机 后 最 高 水 平 图 表 : 美 国 汽 车 行 业 景 气 状 况 明 显 改 善 2, , , , , 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 :wind 资 讯, 南 华 研 究 (3) 退 出 已 成 定 局, 只 是 时 间 问 题 客 观 地 讲,QE1\QE2\QE3 甚 至 OT 各 自 发 挥 了 不 同 的 作 用 : 如 图 所 示,QE1\QE2 以 及 OT 以 危 机 为 推 出 背 景, 而 QE3 推 出 之 际 全 球 金 融 市 场 并 未 出 现 恐 慌 情 绪, 因 此 QE3 承 担 了 更 多 提 振 经 济 的 作 用 不 可 否 认, 目 前 房 地 产 及 汽 车 等 行 业 的 快 速 复 苏 在 一 定 程 度 上 得 益 于 QE1\QE2 对 就 业 市 场 的 改 善 以 及 QE3 期 间 美 联 储 继 续 购 买 MBS 但 QE 对 美 国 就 业 市 场 及 融 资 环 境 边 际 效 用 的 削 弱 表 明 进 一 步 购 债 将 令 美 国 陷 入 流 动 性 陷 阱, 过 犹 不 及 也 是 美 联 储 开 始 考 虑 退 出 计 划 的 最 根 本 原 因 8 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

11 正 如 巴 菲 特 对 伯 南 克 的 忠 告 It is easier to buy than to sell. 如 图 所 示, 金 融 危 机 后 出 于 避 险 降 息 等 原 因, 美 债 收 益 率 出 现 了 断 崖 式 下 挫, 若 以 直 接 果 断 的 方 式 退 出, 市 场 将 会 以 同 样 极 端 的 方 式 回 应 将 现 有 债 券 持 有 到 期 将 是 最 佳 选 择 之 一, 这 一 点 伯 南 克 先 生 本 人 也 曾 提 及 图 表 : QE1\QE2\OT\QE3 时 期 对 应 的 市 场 恐 慌 指 数 图 表 : 金 融 危 机 前 后 美 债 收 益 率 对 比 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 :wind 资 讯, 南 华 研 究 3. 量 宽 政 策 退 出 时 机 预 期 根 据 我 们 的 测 算,2013 年 11 月 ~2014 年 2 月 期 间 美 国 失 业 率 将 跌 至 7.0%,2014 年 7 月 ~10 月 期 间 该 指 标 将 进 一 步 跌 至 6.5% 图 为 2009 年 10 月 至 今 美 国 失 业 率 点 图, 可 见 指 标 线 性 回 落 迹 象 显 著, 且 近 期 失 业 率 回 落 出 现 加 速 趋 势 图 表 所 示,2011 及 2012 两 年 间 夏 季 (5~8 月 ) 美 国 失 业 率 几 无 变 动 ( 属 于 季 节 性 因 素 ), 若 今 夏 美 国 失 业 率 能 够 再 度 突 破 则 表 明 美 国 就 业 市 场 出 现 了 显 著 改 善, 则 届 时 伯 南 克 先 生 必 然 一 改 过 往 言 辞, 对 就 业 改 善 的 评 价 由 缓 慢 变 为 提 速 图 表 : 2009 年 10 月 至 今 美 国 失 业 率 点 图 图 表 :2009 年 至 今 各 月 失 业 率 较 前 值 变 动 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 :wind 资 讯, 南 华 研 究 下 半 年 美 联 储 还 将 有 四 次 议 息 会 议, 分 别 在 和 12 月 的 中 下 旬 根 据 伯 南 克 先 生 讲 话 记 录, 美 联 储 在 未 来 几 次 会 议 中 讨 论 减 少 购 债 及 提 出 退 出 计 划 的 概 率 很 高, 但 9

12 宏 观 经 济 2013 年 中 报 告 就 业 及 通 胀 仍 将 作 为 重 要 考 察 因 素 我 们 认 为 美 国 未 来 通 胀 前 景 比 较 稳 定, 且 对 比 经 济 景 气 状 况, 预 计 今 夏 美 国 就 业 市 场 将 好 于 2011 及 2012 年, 若 8~9 月 失 业 率 能 够 将 至 7.2% ( 概 率 为 60%) 甚 至 更 低 水 平, 则 美 联 储 于 10 月 讨 论 减 少 购 债 甚 至 退 出 计 划 的 概 率 将 非 常 高 (9 月 亦 有 可 能 ), 否 则 该 试 点 将 推 迟 到 12 月, 而 6 7 月 讨 论 退 出 计 划 的 概 率 则 非 常 之 低 当 然 其 中 还 有 两 个 需 要 考 虑 的 因 素 : 一 是 8~10 月 的 德 国 大 选 ; 二 是 9 月 美 国 或 再 次 触 及 举 债 上 限 若 市 场 均 未 表 现 出 明 显 风 险 性, 则 对 美 联 储 政 策 影 响 不 大 表 1.4 下 半 年 美 联 储 议 息 会 议 时 间 及 提 出 退 出 计 划 的 概 率 议 息 会 议 时 间 提 出 退 出 计 划 的 概 率 7 月 30~31 日 低, 需 要 进 一 步 观 察 7 8 月 就 业 市 场 9 月 17~18 日 次 高, 就 业 市 场 突 破 性 改 善 10 月 29~30 日 最 高, 就 业 环 境 显 著 改 善, 欧 美 政 局 稳 定 12 月 17~18 日 较 低, 若 今 夏 就 业 环 境 未 显 著 改 善 资 料 来 源 : FED, 南 华 研 究 安 倍 接 棒 : 东 施 效 颦 还 是 力 挽 狂 澜? 金 融 危 机 后, 市 场 出 于 避 险 需 要 迫 使 日 元 及 瑞 郎 升 值, 随 后 瑞 士 央 行 将 瑞 郎 与 欧 元 挂 钩 降 低 了 其 汇 率 风 险, 而 日 本 央 行 虽 也 试 图 通 过 增 加 流 动 性 的 方 式 减 缓 日 元 升 值, 但 收 效 甚 微 去 年 2 月 4 月 9 月 及 10 月 日 本 央 行 均 推 出 了 5~11 万 亿 日 元 不 等 的 量 化 宽 松, 但 此 间 日 元 兑 美 元 升 幅 却 达 到 9.5% 去 年 底 安 倍 晋 三 上 台, 其 激 进 地 货 币 政 策 被 誉 为 安 倍 经 济 学 今 年 一 季 度 日 本 经 济 增 速 实 现 了 4.1% 的 回 升, 乍 看 安 倍 力 挽 狂 澜, 但 日 债 收 益 率 与 2% 通 胀 目 标 之 间 的 矛 盾 令 2013 年 5 月 23 日 日 本 10 年 期 国 债 收 益 率 飙 升, 且 年 初 以 来 日 债 收 益 率 波 动 率 显 著 加 剧 的 现 实 似 乎 又 在 映 射 安 倍 经 济 学 只 是 东 施 效 颦 饮 鸩 止 渴 1. 安 倍 经 济 学 内 容 安 倍 经 济 学 以 以 下 三 项 为 基 本 方 针, 安 倍 把 它 称 为 三 支 箭, 包 括 : 大 胆 的 金 融 政 策 迅 速 的 财 政 政 策 以 及 鼓 励 民 间 投 资 的 成 长 策 略 具 体 细 分 包 括 :2% 通 胀 目 标 扭 转 日 元 升 值 趋 势 无 限 制 的 量 化 宽 松 措 施 大 规 模 的 公 共 投 资 透 过 日 本 银 行 的 公 开 市 场 操 作 购 买 公 共 事 业 国 债 并 长 期 持 有 负 银 行 贴 现 率 以 及 修 改 日 本 银 行 法 等 2013 年 1 月 11 日 安 倍 政 府 通 过 了 1170 亿 美 元, 总 数 亿 美 元 的 政 府 投 资 10 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

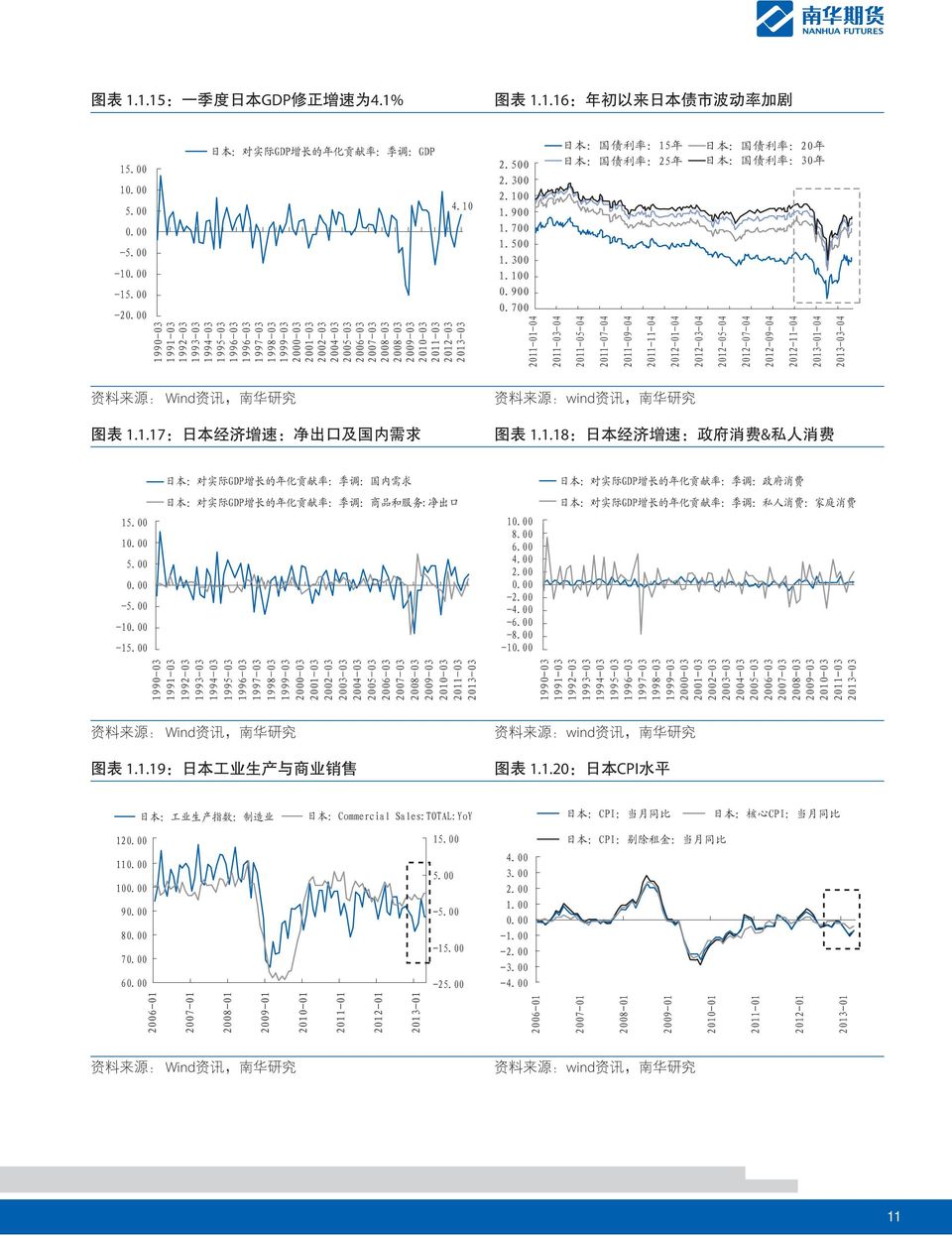

13 图 表 : 一 季 度 日 本 GDP 修 正 增 速 为 4.1% 图 表 : 年 初 以 来 日 本 债 市 波 动 率 加 剧 资 料 来 源 : Wind 资 讯, 南 华 研 究 图 表 : 日 本 经 济 增 速 : 净 出 口 及 国 内 需 求 资 料 来 源 :wind 资 讯, 南 华 研 究 图 表 : 日 本 经 济 增 速 : 政 府 消 费 & 私 人 消 费 资 料 来 源 : Wind 资 讯, 南 华 研 究 图 表 : 日 本 工 业 生 产 与 商 业 销 售 资 料 来 源 :wind 资 讯, 南 华 研 究 图 表 : 日 本 CPI 水 平 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 :wind 资 讯, 南 华 研 究 11

14 宏 观 经 济 2013 年 中 报 告 2. 安 倍 经 济 学 实 施 效 果 从 经 济 角 度 看, 如 图 ~ 所 示, 与 政 策 实 施 前 相 比 日 本 内 外 需 求 私 人 及 政 府 部 门 消 费 工 业 生 产 与 商 业 销 售, 以 及 通 胀 水 平 均 为 出 现 显 著 改 善 但 从 美 联 储 QE1 及 QE2 的 实 施 效 果 看, 货 币 政 策 效 果 往 往 有 半 年 ( 以 上 ) 的 滞 后, 即 : 日 本 量 宽 或 将 在 今 年 三 季 度 开 始 显 效, 若 至 年 底 仍 收 效 一 般, 则 表 明 量 宽 政 策 或 无 法 提 振 日 本 经 济 及 改 变 通 缩 格 局 从 资 本 市 场 反 应 看, 安 倍 经 济 学 的 影 响 十 分 显 著, 截 止 5 月 23 日 日 债 危 机 前, 日 元 贬 值 23.9%, 日 经 225 上 涨 87.8% 图 及 所 示, 日 本 通 胀 与 日 元 汇 率 反 向 相 关 与 日 本 股 指 正 相 关, 若 安 倍 经 济 学 可 将 日 元 贬 值 及 日 经 升 值 趋 势 延 续, 则 日 本 结 束 通 缩 并 非 没 有 可 能, 而 日 本 经 济 也 将 持 续 企 稳 图 表 : 美 元 兑 日 元 日 线 图 表 : 日 经 225 日 线 资 料 来 源 : 博 弈 大 师, 南 华 研 究 图 表 : 日 本 通 胀 与 实 际 有 效 汇 率 反 相 关 资 料 来 源 : 博 弈 大 师, 南 华 研 究 图 表 : 日 经 225 月 度 同 比 & 日 本 通 胀 资 料 来 源 :wind 资 讯, 南 华 研 究 资 料 来 源 : wind 资 讯, 南 华 研 究 3. 安 倍 经 济 学 前 景 预 期 1998~2001 年 间, 小 渊 内 阁 和 森 喜 郎 内 阁 采 取 的 极 度 扩 张 性 财 政 政 策 导 致 了 债 台 高 筑, 使 日 本 财 政 状 况 恶 化 到 难 以 置 信 的 程 度 截 止 2003 年 度 日 本 政 府 发 行 公 债 的 余 额 约 12 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

15 为 389 万 亿 日 小 泉 内 阁 上 台 之 后 日 本 从 财 政 扩 张 转 为 货 币 宽 松, 日 本 银 行 曾 多 次 公 开 宣 布, 只 要 物 价 恢 复 不 到 正 增 长 的 水 平, 就 一 直 将 短 期 利 息 率 控 制 在 零 的 水 平 上 随 后 日 本 央 行 加 大 了 公 开 市 场 操 作 的 规 模 以 及 国 债 和 其 他 金 融 工 具 的 购 买 量 极 端 的 财 政 政 策 以 及 货 币 政 策 是 2005~2007 年 间 日 元 贬 值 的 直 接 推 手 但 随 着 金 融 危 机 爆 发, 市 场 避 险 情 绪 令 美 日 跌 至 75.57(2011 年 10 月 ), 目 前 危 机 已 过, 基 于 危 机 背 景 引 发 的 日 元 升 值 必 然 带 来 日 元 的 高 估, 因 此, 即 使 没 有 安 倍 经 济 学 日 元 也 在 酝 酿 贬 值 正 如 我 们 此 前 报 告 中 所 说 日 元 此 番 进 入 贬 值 通 道 的 始 点 在 2011 年 11 月, 即 : 欧 债 危 机 及 当 年 美 国 举 债 上 限 风 险 之 后 从 技 术 形 态 上 看, 与 ~ 期 间 美 日 走 势 比 较, 不 难 发 现,1998 年 8 月 美 日 升 至 后 快 速 回 落 至 , 而 在 1999 年 12 月 美 日 回 升 的 过 程 中 于 50% 的 关 键 技 术 位 经 历 了 长 达 8 个 月 的 调 整, 其 间 曾 在 2001 年 9 月 跌 穿 66.7% 的 支 撑 位, 但 随 后 重 回 升 势 与 之 雷 同, 今 年 5 月 美 日 升 至 103 上 方, 同 样 是 达 到 此 前 高 (124.15) 低 (75.57) 点 的 50% 位 置, 受 阻 回 落 对 比 金 融 危 机 前 与 当 下 日 本 经 济 通 胀 水 平 及 其 他 指 标, 我 们 认 为 100~110 区 间 为 美 日 的 合 理 水 平 因 此, 无 论 安 倍 将 采 取 怎 样 的 政 策 手 段, 美 日 都 有 望 在 91.78~99.88 之 间 震 荡 数 月 后 重 新 回 升, 且 惯 性 之 下 冲 破 110 概 率 极 高 当 然, 若 2013 年 7 月 21 日 日 本 参 议 院 选 举 后 安 倍 能 够 继 续 其 大 胆 的 刺 激 政 策, 则 美 日 重 回 上 升 通 道 的 时 点 也 将 提 前, 在 此 推 论 下 年 内 美 日 或 探 至 ~ 区 间, 否 则 下 半 年 美 日 将 在 91.77~99.92 内 继 续 整 理, 回 升 时 点 推 至 今 年 底 到 明 年 初 图 表 : 美 日 : 至 今 图 表 : 美 日 : ~ 资 料 来 源 : 博 弈 大 师, 南 华 研 究 资 料 来 源 : 博 弈 大 师, 南 华 研 究 长 期 来 看, 美 元 兑 日 元 或 正 处 于 下 跌 趋 势 当 中 的 第 六 浪 : 第 一 浪 为 ~ ; 第 二 浪 为 ~ ; 第 三 浪 为 ~ ; 第 四 浪 为 ~ ; 第 五 浪 为 ~ ; 第 六 浪 为 至 今 依 据 波 浪 理 论, 预 计 此 轮 日 元 贬 值 或 止 步 于 110 附 近 随 后 美 日 将 进 入 最 后 一 轮 下 跌, 即 : 第 七 浪, 第 七 浪 结 束 后, 日 元 将 进 入 漫 长 的 贬 值 过 程 中 当 然 从 眼 下 来 讲,110 同 样 是 比 较 合 适 的 位 置 图 所 示, 日 本 通 胀 / 通 缩 水 平 与 日 元 实 际 有 效 汇 率 反 向 相 关, 但 我 们 同 时 发 现 日 元 贬 值 对 日 本 通 胀 影 响 的 边 际 效 应 已 经 递 减 许 多 :1990~1999 年 间, 日 本 CPI 月 均 水 平 为 1.04%, 同 期 日 元 实 际 有 效 汇 率 均 值 为 ;2000~2008 年 间, 上 述 指 标 分 别 为 -0.06% 13

16 宏 观 经 济 2013 年 中 报 告 和 98.74;2009 年 至 今, 二 者 分 别 为 -0.59% 和 即 : 单 纯 依 赖 日 元 贬 值 带 来 的 出 口 福 利 以 及 输 入 型 通 胀 恐 怕 难 以 实 现 2% 的 通 胀 目 标 安 倍 在 经 济 政 策 上 的 激 进 是 稳 定 日 本 政 局 的 无 奈 之 举, 一 旦 政 策 失 效, 安 倍 政 权 也 有 坍 塌 危 险, 因 此 安 倍 政 府 势 必 拼 死 一 搏! 但 若 没 有 解 决 日 本 债 务 形 势 及 老 龄 化 问 题 的 对 策, 激 进 的 货 币 及 财 政 政 策 所 带 来 的 经 济 增 速 回 升 最 终 只 是 昙 花 一 现 ( 图 及 图 ) 因 此, 我 们 在 期 待 安 倍 新 政 策 的 同 时, 也 并 不 看 好 安 倍 经 济 学 对 日 本 长 期 经 济 及 通 胀 形 势 的 有 效 性, 一 旦 安 倍 政 策 不 再 具 新 意, 则 此 前 的 努 力 也 只 能 是 饮 鸩 止 渴 图 表 : 日 本 经 济 增 长 与 债 务 比 重 图 表 : 日 本 老 龄 化 形 势 严 峻 /GDP% GDP % % 5.1% 5.7% 7.4% 10.0% 10.1% 11.3% 14.5% 15.9% 15.5% 18.5% 21.7% 22.5% 24.2% 21.2% 24.0% 24.6% 25.4% 19.4% 23.8% 24.2% 25.2% 18.9% 22.0% 18.6% 21.6% 12.1% 13.0% 11.1% 8.0% 资 料 来 源 :wind 资 讯, 南 华 研 究 资 料 来 源 :wind 资 讯, 南 华 研 究 王 晟 [email protected] 中 国 经 济 篇 : 潜 在 经 济 增 速 下 滑 的 困 扰 潜 在 经 济 增 速 下 滑 1. 潜 在 经 济 增 速 下 滑 经 过 30 年 年 均 10% 的 高 速 增 长 之 后, 中 国 经 济 增 长 将 会 在 未 来 十 年 中 放 缓, 这 已 经 是 目 前 包 括 中 国 政 府 在 内, 绝 大 多 数 市 场 人 士 持 有 的 共 识 而 经 济 增 速 下 滑 的 本 质, 是 中 国 的 潜 在 经 济 增 长 能 力 正 在 不 断 减 弱 为 了 能 够 更 直 观 的 观 察 我 国 潜 在 经 济 增 速, 我 们 运 用 消 除 趋 势 法, 通 过 Hodrick & Prescott 的 滤 波 方 法 ( 简 称 HP 滤 波 法 ), 将 实 际 经 济 产 出 ( 当 季 名 义 GDP 除 以 CPI 指 数 ) 进 行 分 解, 得 到 趋 势 和 周 期 两 个 部 分, 其 中 趋 势 部 分 为 潜 在 产 出, 而 周 期 部 分 则 为 产 出 缺 口 然 后 用 求 得 的 潜 在 产 出 算 出 我 国 的 潜 在 经 济 增 速 从 得 到 的 结 果 中, 我 们 观 察 到 近 年 来 潜 在 产 出 增 长 率 不 断 下 降, 而 且 从 大 趋 势 上 看, 中 国 潜 在 产 出 增 长 率 的 下 降 是 从 2007 年 开 始 的 换 一 句 话 讲, 从 2007 年 开 始, 中 国 经 济 增 长 事 实 上 已 经 面 临 较 强 的 下 行 压 力 14 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

因 此, 我 们 在 期 待 安 倍 新 政 策 的 同 时, 也 并 不 看 好 安 倍 经 济 学 对 日 本 长 期 经 济 及 通 胀 形 势 的 有 效 性, 一 旦 安 倍 政 策 不 再 具 新 意, 则 此 前 的 努 力 也 只 能 是 饮 鸩 止 渴 图 表 1.1.27: 日 本 经 济 增 长 与 债 务 比 重 图 表 1.1.28: 日 本 老 龄 化 形 势 严 峻 200.")

17 图 表 1.2.1: 实 际 经 济 及 潜 在 经 济 增 长 率 (%) 图 表 1.2.2: 社 会 消 费 品 零 售 总 额 同 比 (%) Mar-02 Aug-03 Jan-05 Jun-06 Nov-07 Apr-09 Sep-10 Feb Jan-05 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 : Wind 资 讯, 南 华 研 究 2. 内 外 需 求 不 旺 在 此 背 景 下, 我 国 经 济 也 在 寻 找 新 的 增 长 模 式, 政 府 已 经 将 经 济 结 构 转 型 作 为 当 前 经 济 工 作 的 核 心 处 在 经 济 转 型 期 的 中 国 经 济 表 现 如 何? 下 面 我 们 就 从 消 费 外 需 工 业 生 产 及 投 资 这 几 个 方 面 来 简 单 回 顾 一 下 2013 上 半 年 的 经 济 情 况 内 需 方 面, 社 会 消 费 品 零 售 总 额 同 比 增 速 整 体 依 然 延 续 2010 年 3 月 以 来 的 下 降 趋 势 虽 然 今 年 月 该 指 标 同 比 增 速 分 别 为 12.6% 12.8% 和 12.9%, 出 现 连 续 上 涨, 但 均 低 于 去 年 同 期 水 平 去 除 通 胀 因 素 后, 也 只 有 5 月 的 增 速 能 与 去 年 同 期 持 平,3 4 月 份 也 都 低 于 去 年, 这 表 明 内 需 依 然 疲 弱 而 外 需 则 更 不 容 乐 观 一 方 面, 欧 洲 美 国 我 国 最 重 要 的 两 大 贸 易 伙 伴, 一 个 经 济 持 续 萎 靡, 一 个 则 时 好 时 坏, 外 部 需 求 总 体 而 言 还 是 十 分 疲 弱, 而 且 两 国 为 保 护 各 自 国 内 市 场, 还 频 频 寄 出 贸 易 保 护 主 义 手 段, 进 一 步 打 击 了 我 国 的 出 口 贸 易 ; 另 一 方 面, 人 民 币 持 续 升 值 使 我 国 出 口 商 品 的 竞 争 力 大 幅 下 降 年 初 以 来 人 民 币 兑 美 元 汇 率 均 迭 创 汇 改 来 历 史 新 高, 至 今 累 计 升 值 已 达 1.78%, 超 过 去 年 全 年 的 升 值 幅 度, 而 兑 欧 元 及 日 元 的 升 值 幅 度 则 更 是 达 到 了 惊 人 的 2.88% 和 15.82% 另 外, 我 们 注 意 到, 今 年 前 4 个 月, 伴 随 着 人 民 币 兑 主 要 货 币 的 大 幅 升 值, 出 口 同 比 增 幅 不 降 反 升, 较 去 年 同 期 均 有 显 著 增 长 究 其 原 因, 这 主 要 是 海 外 热 钱 出 于 对 人 民 币 升 值 预 期 以 及 套 利 目 的, 借 贸 易 途 径 流 入 我 国 我 国 对 于 香 港 的 出 口 增 速 1-4 月 达 到 69.2%, 大 大 高 于 对 美 国 5% 的 增 速 由 于 出 口 至 香 港 的 大 都 是 转 口 贸 易, 因 此 对 香 港 的 出 口 增 速 与 对 美 国 的 出 口 增 速 差 距 如 此 之 大 是 十 分 异 常 的 若 以 去 年 同 期 我 国 对 香 港 的 出 口 增 速 为 正 常 值 计 算, 今 年 有 大 约 580 亿 美 元 左 右 的 资 金 通 过 与 香 港 的 虚 假 贸 易 进 入 内 地, 占 今 年 出 口 总 值 的 8.3% 之 后, 外 管 局 出 台 新 规 遏 制 虚 假 贸 易, 我 国 出 口 增 速 也 很 快 回 落 到 合 理 的 水 平 所 以, 我 们 看 到 5 月 的 出 口 同 比 增 速 仅 为 1%, 这 较 去 年 同 期 增 速 大 幅 下 降 了 个 百 分 点, 我 们 认 为 这 一 数 据 较 为 真 实 的 反 映 了 当 前 严 峻 的 外 需 状 况 15

18 宏 观 经 济 2013 年 中 报 告 图 表 1.2.3: 出 口 金 额 当 月 值 及 当 月 同 比 图 表 1.2.4: 工 业 增 加 值 (%) 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 : Wind 资 讯, 南 华 研 究 3. 去 库 存 仍 是 主 旋 律 需 求 乏 力, 直 接 造 成 的 影 响 就 是 工 业 生 产 的 低 迷 虽 然, 从 PMI 生 产 指 标 来 看, 仍 然 处 于 扩 张 状 态, 但 扩 张 幅 度 较 去 年 同 期 出 现 较 为 明 显 的 下 降 今 年 以 来, 规 模 以 上 工 业 增 加 值 仍 旧 延 续 2009 年 四 季 度 以 来 的 下 降 趋 势 3 月 至 5 月, 除 4 月 的 该 数 据 与 去 年 持 平 外,3 月 及 5 月 均 低 于 去 年 同 期 水 平 从 工 业 分 类 来 看, 重 工 业 的 表 现 要 好 于 轻 工 业, 不 仅 4 月 份 增 速 超 过 去 年 同 期, 而 且 3-5 月 增 速 实 现 连 续 上 涨 ; 而 轻 工 业 的 表 现 则 差 强 人 意, 增 速 相 比 去 年 同 期 有 较 大 幅 度 的 下 降 另 外, 从 制 造 业 PMI 来 看, 大 中 型 企 业 则 仍 处 于 扩 张 状 态, 而 小 型 企 业 则 面 临 萎 缩 图 表 1.2.5: 工 业 企 业 经 济 效 益 指 标 ( 累 计 同 比 %) 图 表 1.2.6: 制 造 业 PMI(%) 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 : Wind 资 讯, 南 华 研 究 16 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

19 图 表 1.2.7:PMI 分 项 指 标 (%) 图 表 1.2.8: 固 定 资 产 投 资 完 成 额 (%) 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 : Wind 资 讯, 南 华 研 究 而 从 PMI 产 成 品 库 存 和 原 材 料 库 存 来 看, 两 者 均 低 于 50 的 荣 枯 分 界 线, 说 明 目 前 企 业 仍 处 于 去 库 存 阶 段, 前 期 产 能 过 剩 带 来 的 大 量 库 存, 造 成 生 产 资 料 的 不 断 贬 值, 使 得 企 业 在 原 材 料 的 补 库 存 上 并 不 积 极, 而 需 求 方 面 的 疲 软, 也 使 得 企 业 生 产 相 对 保 守, 不 敢 囤 积 大 量 成 品 库 存 值 得 注 意 的 是, 虽 然 工 业 增 加 值 持 续 不 振, 但 从 工 业 企 业 的 经 济 效 益 来 看, 企 业 利 润 的 增 速 却 在 不 断 提 高 我 们 认 为 这 主 要 是 因 为 : 以 钢 铁 焦 炭 有 色 金 属 等 为 代 表 的 上 游 产 业 出 现 产 能 过 剩, 导 致 生 产 资 料 价 格 急 剧 下 降, 这 在 很 大 程 度 上 降 低 了 企 业 的 生 产 成 本 ; 另 外, 全 球 经 济 目 前 仍 处 于 低 迷 期, 需 求 不 旺, 而 且 各 大 经 济 体 为 刺 激 疲 弱 的 经 济, 纷 纷 推 出 宽 松 的 货 币 政 策, 使 得 美 元 走 势 强 劲, 导 致 大 宗 商 品 价 格 不 断 走 低, 再 加 上 人 民 币 一 直 以 来 的 强 势 升 值, 使 得 国 内 企 业 大 宗 商 品 采 购 成 本 大 幅 降 低, 进 而 扩 大 了 企 业 的 利 润 空 间 4. 投 资 增 速 持 平 再 来 看 投 资 进 入 2010 年 后, 我 国 固 定 资 产 投 资 增 速 便 开 始 逐 步 下 降 从 去 年 二 季 度 开 始, 固 定 资 产 投 资 完 成 额 的 增 速 就 一 直 稳 定 在 20% 的 水 平 附 近, 虽 然 20% 的 增 速 并 不 算 低, 但 这 已 经 是 自 2002 年 以 来, 固 定 资 产 投 资 增 速 最 低 的 一 段 时 期 不 过 我 们 注 意 到, 从 今 年 2 月 份 开 始, 在 去 年 沉 寂 了 三 个 季 度 的 房 地 产 开 发 投 资 的 增 速 出 现 较 大 幅 度 上 升, 而 且 在 2 月 下 旬 国 家 颁 布 新 国 五 条 后, 增 速 也 没 有 出 现 大 幅 下 降 我 们 认 为, 这 主 要 是 因 为 新 国 五 条 中 强 调 了 要 通 过 增 加 普 通 商 品 住 房 土 地 供 应 和 保 障 房 建 设 来 增 加 市 场 住 房 供 给, 这 在 很 大 程 度 上 促 进 了 房 地 产 开 发 投 资 的 增 长 而 且, 新 国 五 条 中 的 调 控 手 段 主 要 针 对 的 是 房 地 产 交 易 环 节, 这 对 于 房 地 产 开 发 没 有 影 响 而 房 地 产 行 业 的 兴 旺, 将 带 动 如 : 焦 炭 钢 铁 水 泥 有 色 金 属 玻 璃 等 其 相 关 上 游 行 业 的 需 求, 而 这 些 行 业 大 部 分 都 存 在 产 能 过 剩 的 问 题, 增 加 相 应 需 求 将 有 助 于 它 们 更 快 的 走 出 去 过 剩 产 能 的 阶 段 性 窘 境 这 应 该 也 是 除 了 调 控 房 价 外, 政 府 颁 布 新 国 五 条 的 重 要 目 的 所 在 综 合 来 看, 除 了 投 资 与 去 年 同 期 基 本 持 平 外, 消 费 实 际 出 口 都 较 去 年 同 期 有 所 下 降, 经 济 仍 处 于 缓 慢 下 滑 的 轨 道 中 我 们 预 计 今 年 上 半 年 的 经 济 增 速 较 去 年 同 期 平 均 7.85% 的 水 平 会 有 小 幅 下 滑, 大 致 增 速 应 该 维 持 在 7.7% 左 右 17

20 宏 观 经 济 2013 年 中 报 告 未 来 经 济 展 望 : 刺 激 与 改 革 的 纠 结 1. 刺 激 : 饮 鸩 止 渴 自 2008 年, 政 府 主 导 的 四 万 亿 的 刺 激 政 策 推 出 以 来, 投 资 就 在 促 进 我 国 经 济 增 长 中 扮 演 重 要 角 色 在 2009 年 6 月 至 2011 年 12 月 期 间, 除 了 2011 年 3 月 外, 其 余 时 间 投 资 均 超 过 消 费, 成 为 促 进 我 国 经 济 增 长 的 第 一 推 动 力 但 另 一 方 面, 过 度 的 投 资 也 使 我 国 经 济 染 上 不 少 顽 疾 : 恶 性 通 胀 环 境 污 染 产 业 结 构 失 衡 产 能 过 剩 地 方 政 府 巨 额 债 务 居 民 实 际 购 买 力 不 足 这 些 顽 疾 已 经 将 我 国 经 济 发 展 逼 到 了 一 个 积 重 难 返 的 境 地, 这 从 我 国 不 断 下 降 的 潜 在 经 济 增 长 率 就 可 以 看 出 受 到 四 万 亿 政 策 的 后 遗 症 影 响,2011 年 年 底 以 来, 我 国 经 济 增 速 大 幅 下 滑, 并 陷 入 保 增 长 与 调 结 构 相 对 立 的 尴 尬 境 地 这 一 政 策 使 得 过 去 两 年 中 国 经 济 饱 受 通 胀 之 苦 在 官 方 利 率 极 低 ( 相 对 通 胀 率 而 言 ), 且 投 资 渠 道 匮 乏 的 格 局 之 下, 居 民 的 财 富 被 强 制 再 分 配, 缺 乏 高 收 益 投 资 渠 道 的 普 通 家 庭 的 财 产 因 此 缩 水 我 们 做 一 个 简 单 的 计 算, 用 ( 通 胀 率 - 存 款 利 息 )* 储 蓄 存 款 余 额, 粗 略 估 计 一 下 在 高 通 胀 及 低 利 率 的 背 景 下, 我 国 储 蓄 存 款 余 额 的 蒸 发 量 结 果 显 示,2010 年 5 月 至 2012 年 1 月 期 间, 我 国 储 蓄 存 款 余 额 平 均 缩 水 亿 元, 约 占 这 一 时 期 储 蓄 存 款 量 的 16% 图 表 1.2.9: 三 大 需 求 对 经 济 增 速 的 拉 动 (%) 图 表 : 我 国 储 蓄 存 款 余 额 的 蒸 发 量 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 : Wind 资 讯, 南 华 研 究 而 对 于 我 国 普 通 的 家 庭 来 说, 储 蓄 依 然 是 主 要 的 投 资 手 段 储 蓄 存 款 的 实 际 余 额 大 幅 缩 水, 对 我 国 居 民 的 购 买 力 形 成 了 巨 大 冲 击 这 一 点, 从 社 会 消 费 品 零 售 总 额 的 同 比 增 速 不 断 下 滑 就 能 够 看 出 作 为 内 需 重 要 组 成 部 分 的 消 费 持 续 低 迷, 外 需 也 在 次 贷 危 机 和 欧 债 危 机 的 冲 击 下 萎 靡 不 振, 造 成 了 我 国 经 济 增 长 主 要 靠 投 资 拉 动 的 基 本 模 式 但 是 这 种 经 济 增 长 模 式, 随 着 土 地 资 源 能 源 劳 动 力 等 要 素 成 本 迅 速 上 升, 而 变 得 难 以 为 继 如 果 继 续 通 过 政 府 的 巨 额 投 资 来 保 增 长, 则 通 胀 压 力 会 再 度 加 大, 继 续 挤 压 居 民 消 费 能 力, 而 随 着 投 入 边 际 效 益 继 续 减 少, 潜 在 经 济 增 长 利 率 不 断 下 降, 最 终 将 导 致 经 济 的 增 长 机 制 失 灵, 从 而 导 致 经 济 停 滞 不 前 而 调 结 构 ( 向 以 消 费 为 主 导 的 经 济 增 长 模 式 转 变 ), 则 意 味 着 在 一 定 时 期 内 经 济 增 速 将 势 必 有 所 下 滑, 造 成 失 业, 形 成 影 响 社 会 稳 定 的 因 素 18 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

, 且 投 资 渠 道 匮 乏 的")

21 2. 在 稳 增 长 和 调 结 构 之 间 走 钢 丝 以 投 资 刺 激 经 济 发 展 的 模 式 如 果 继 续 则 无 异 于 饮 鸩 止 渴, 不 调 整 经 济 结 构, 不 寻 求 新 的 经 济 增 长 模 式, 等 待 中 国 经 济 的 结 局 只 能 是 毒 发 身 亡 所 以 摆 在 政 府 面 前 的 可 以 说 并 不 是 一 道 到 底 是 继 续 刺 激 经 济, 还 是 调 结 构 的 选 择 题, 而 是 一 道 应 该 如 何 在 稳 增 长 和 调 结 构 之 间 保 持 平 衡, 避 免 经 济 崩 溃 的 同 时, 还 能 推 进 经 济 改 革 的 思 考 题 从 去 年 2 季 度 至 今, 我 国 的 固 定 投 资 增 速 一 直 被 控 制 在 2002 年 以 来 的 最 低 水 平 附 近 ; 而 且 今 年 年 初 的 中 央 经 济 工 作 会 议 上, 政 府 又 再 次 将 全 年 经 济 增 长 目 标 定 在 了 7.5%, 与 去 年 持 平, 继 续 低 于 8% 这 一 之 前 所 谓 的 政 府 心 理 红 线 这 些 都 说 明 政 府 已 经 回 避 了 饮 鸩 止 渴 的 增 长 模 式 另 外, 今 年 从 年 初 至 今 的 人 民 币 大 幅 升 值, 也 从 一 个 侧 面 显 示 出 了 政 府 调 整 经 济 结 构 的 决 心 和 智 慧 目 前, 有 一 部 分 市 场 观 点 认 为, 人 民 币 目 前 的 相 对 价 值 已 经 对 实 体 经 济 造 成 重 创, 汇 率 已 经 到 了 不 得 不 逆 转 的 时 候 而 造 成 重 创 的 理 由 是, 由 于 人 民 币 相 对 于 其 他 币 种 的 大 幅 升 值, 部 分 制 造 业 的 成 本 相 对 于 一 些 劳 动 力 低 廉 的 地 区 已 经 丧 失 竞 争 力, 甚 至 对 于 日 本 这 样 的 工 业 发 达 国 家 也 已 经 没 有 了 绝 对 的 优 势, 对 于 我 们 这 样 一 个 制 造 业 大 国, 冲 击 是 十 分 巨 大 的 不 过, 我 们 认 为, 虽 然 人 民 币 汇 率 走 强 的 确 会 对 我 国 的 制 造 业, 特 别 是 以 劳 动 密 集 型 为 主 以 境 外 市 场 为 主 要 目 标 市 场 的 手 工 制 造 业 带 来 沉 重 的 打 击, 但 从 另 一 个 方 面 来 看, 人 民 币 升 值 同 样 提 高 了 企 业 的 境 外 购 买 力, 这 对 于 我 国 的 高 新 技 术 企 业 购 买 境 外 的 先 进 技 术 和 设 备, 甚 至 于 并 购 境 外 资 产 而 言, 是 绝 佳 的 机 遇 所 以 总 体 来 看, 人 民 币 升 值 并 不 是 百 害 而 无 一 利, 而 是 有 利 有 弊 的 最 关 键 的 是, 人 民 币 大 幅 升 值 造 成 的 影 响 是 我 国 以 劳 动 密 集 型 及 廉 价 商 品 出 口 为 主 的 这 些 落 后 产 能 的 淘 汰, 换 来 国 家 扶 植 的 高 新 技 术 产 业 以 更 低 的 成 本 更 加 迅 速 的 崛 起, 这 不 正 是 政 府 推 行 的 经 济 结 构 转 型 的 目 标 所 在 么? 图 表 : 城 镇 登 记 失 业 率 图 表 :CPI 当 月 同 比 (%) Mar-08 Dec-08 Sep-09 Jun-10 Mar-11 Dec-11 Sep Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Jan-13 Mar-13 May-13 CPI CPI CPI 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 : Wind 资 讯, 南 华 研 究 19

22 宏 观 经 济 2013 年 中 报 告 另 外, 从 失 业 率 来 看, 城 镇 登 记 失 业 率 较 08 年 金 融 危 机 爆 发 时, 已 有 一 定 程 度 的 改 善, 并 且 自 10 年 下 半 年 以 来 一 直 稳 定 在 4.1%, 这 就 为 国 家 继 续 推 行 经 济 转 型 创 造 了 稳 定 的 社 会 条 件 并 且 从 目 前 的 失 业 结 构 来 看, 非 自 愿 性 失 业 的 主 体 主 要 集 中 在 大 学 毕 业 生 这 一 块, 大 学 生 就 业 难 已 经 成 为 日 益 严 重 的 社 会 问 题, 而 这 部 分 人 的 就 业 需 求 靠 传 统 的 手 工 制 造 业 显 然 是 无 法 满 足 的, 只 能 依 靠 技 术 密 集 型 产 业 进 行 消 化, 这 也 对 新 兴 科 技 产 业 的 发 展 壮 大 提 出 了 迫 切 要 求, 而 人 民 币 的 大 幅 升 值 正 好 为 这 部 分 企 业 的 发 展 提 供 了 良 好 的 外 部 环 境 和 机 遇 所 以, 总 体 来 看, 人 民 币 升 值 虽 然 会 对 实 体 经 济 造 成 不 小 的 冲 击, 但 是 对 经 济 结 构 转 型 带 来 的 好 处 是 十 分 巨 大 的 这 也 说 明 政 府 有 在 可 控 范 围 内 对 经 济 主 动 减 速 来 换 取 经 济 结 构 调 整 的 强 烈 意 愿 全 年 经 济 预 期 展 望 下 半 年, 我 们 认 为 经 济 形 势 或 许 不 及 上 半 年 : 首 先, 从 通 胀 来 看, 截 至 今 年 5 月, 除 了 2 月 份 CPI 增 速 在 春 节 因 素 的 推 动 下, 大 幅 上 涨 至 3.2% 以 外, 其 余 各 月 通 胀 水 平 均 保 持 在 温 和 水 平 从 数 据 来 看, 当 前 CPI 回 落 是 物 价 增 速 的 全 面 回 落 所 造 成 的 从 食 品 价 格 看, 今 年 上 半 年, 截 至 5 月 份, 食 品 对 CPI 同 比 增 速 的 拉 动 作 用 平 均 仅 为 1.24%, 较 去 年 同 期 2.38% 的 平 均 水 平 大 幅 下 降, 其 中, 猪 肉 和 鲜 菜 价 格 对 通 胀 水 平 拉 动 作 用 的 下 滑 最 为 明 显, 从 去 年 1-5 月 份 0.35% 和 0.61% 的 平 均 水 平, 分 别 下 降 至 -0.15% 和 0.04% 这 与 夏 天 是 食 品 消 费 特 别 是 猪 肉 消 费 的 淡 季 有 关 系 但 进 入 下 半 年 后, 食 品 消 费 量 将 逐 步 回 升, 尤 其 是 进 入 冬 至 春 节 期 间, 猪 肉 的 消 费 将 进 入 旺 季 从 数 据 来 看, 生 猪 存 栏 量 从 今 年 3 月 份 开 始 逐 渐 上 涨, 这 主 要 是 得 益 于 去 年 9 月 份 开 始 可 繁 殖 母 猪 存 栏 量 不 断 攀 升 并 且 持 续 到 今 年 年 初 一 直 处 于 高 峰, 在 5-6 个 月 的 生 长 期 后, 生 猪 存 栏 量 开 始 上 涨, 预 计 这 波 涨 势 将 一 直 持 续 至 6 7 月 份 同 时, 我 们 观 察 到, 从 今 年 2 月 份 开 始, 可 繁 殖 母 猪 存 栏 量 就 开 始 出 现 下 跌 趋 势, 这 将 导 致 从 最 晚 8 月 份 开 始 至 年 底 的 这 段 时 间, 生 猪 存 栏 数 量 将 开 始 逐 步 减 少, 而 恰 巧 四 季 度 又 是 猪 肉 消 费 旺 季, 这 或 许 会 引 发 猪 肉 价 格 的 上 涨, 进 而 带 动 食 品 价 格 的 回 升 图 表 : 食 品 价 格 对 CPI 同 比 的 拉 动 作 用 (%) 图 表 : 生 猪 存 栏 量 Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Jan-13 Mar-13 May Jan-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12 Jan-13 Mar-13 May 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 : Wind 资 讯, 南 华 研 究 20 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

23 而 非 食 品 价 格 则 从 2 月 份 以 来, 同 比 增 速 一 直 保 持 下 降 的 趋 势, 这 主 要 是 由 于 生 产 资 料 价 格 的 大 幅 下 滑 导 致 的 我 们 看 到,PPI 从 2012 年 3 月 份 以 来, 一 直 处 于 同 比 下 跌 的 状 态, 这 主 要 是 由 生 产 资 料 价 格 的 下 跌 所 主 导 的 从 CPI-PPI 以 及 PPI-PPIRM 这 两 个 指 标 可 以 看 到,CPI-PPI 大 幅 上 扬, 说 明 下 游 企 业 的 利 润 空 间 大, 而 中 上 游 原 料 生 产 企 业, 由 于 前 期 过 度 生 产, 使 得 库 存 大 量 堆 积, 目 前 仍 然 处 于 去 产 能 过 剩 的 阶 段, 利 润 十 分 微 薄, 甚 至 不 少 企 业 都 面 临 不 同 程 度 的 亏 损,PPI- PPIRM 显 现 出 小 幅 下 降 并 且 接 近 于 零 走 势 而 CPI-PPI 上 扬 的 同 时,PPI-PPIRM 出 现 下 降, 也 说 明 了 目 前 企 业 仍 然 处 于 去 库 存 阶 段, 并 且 下 半 年 很 可 能 继 续 维 持 这 一 状 态 综 合 来 看, 食 品 价 格 三 季 度 或 仍 将 持 平, 四 季 度 可 能 出 现 较 大 幅 度 上 涨, 而 生 产 资 料 价 格 则 由 于 我 国 经 济 在 下 半 年 仍 将 处 于 去 库 存 阶 段 而 继 续 低 迷, 所 以, 我 们 预 计 下 半 年 通 胀 会 在 最 迟 第 四 季 度 出 现 回 升 但 从 CPI 同 比 的 翘 尾 因 素 来 看,3 4 季 度 较 2 季 度 分 别 下 滑 0.3 和 2.21 个 百 分 点, 所 以 通 胀 的 回 升 幅 度 也 将 十 分 有 限 下 半 年 通 胀 压 力 的 回 升, 决 定 了 货 币 政 策 可 以 放 松 的 空 间 将 更 加 有 限 并 且 发 改 委 年 初 制 定 的 固 定 资 产 投 资 增 长 目 标 为 18%, 从 目 前 的 固 定 投 资 完 成 额 的 增 速 来 看, 已 经 站 上 了 20% 的 水 平, 这 也 表 明 了 下 半 年 政 府 对 刺 激 经 济 的 态 度 很 可 能 保 持 与 上 半 年 持 平 或 偏 低 的 状 态 而 且 从 境 外 资 本 的 角 度 来 看, 前 期 人 民 币 汇 率 的 过 度 升 值, 已 经 使 得 其 相 对 价 值 脱 离 了 经 济 基 本 面, 这 就 使 得 人 民 币 对 于 热 钱 的 吸 引 力 大 幅 减 弱, 所 以, 从 下 半 年 来 看, 热 钱 的 流 入 速 度 将 大 幅 下 降, 并 可 能 有 流 出 的 风 险 而 对 于 即 将 召 开 的 十 八 届 三 中 全 会, 从 本 届 政 府 从 事 经 济 工 作 的 风 格 来 看, 对 于 经 济 增 速 下 降 的 容 忍 程 度 大 幅 增 强, 而 且 工 作 的 重 心 主 要 是 放 在 对 经 济 结 构 的 调 整 上, 我 们 预 计 政 策 面 只 会 有 温 和 变 化, 改 革 可 能 对 准 那 些 容 易 实 现 的 目 标, 譬 如 户 籍 制 度 利 率 市 场 化 和 税 收 制 度 改 革 等 等 而 这 些 对 于 短 期 内 经 济 的 提 振 作 用 十 分 有 限 所 以 我 们 预 计 在 目 前 的 国 内 外 环 境 下, 下 半 年 中 国 经 济 可 能 将 继 续 疲 弱 的 状 态, 并 且 相 比 上 半 年 的 表 现 可 能 略 差, 全 年 的 经 济 增 速 或 许 会 在 7.5%~7.7% 之 间 图 表 : PPI 当 月 同 比 (%) 图 表 :PPI-PPIRM 及 CPI-PPI(%) Jan-11 Apr-11 Jul-11 Oct-11 Jan-12 Apr-12 Jul-12 Oct-12 Jan-13 Apr-13 Jan-05 Dec-05 Nov-06 Oct-07 Sep-08 Aug-09 Jul-10 Jun-11 May-12 Apr-13 PPI PPI-PPIRM CPI-PPI 资 料 来 源 : Wind 资 讯, 南 华 研 究 资 料 来 源 : Wind 资 讯, 南 华 研 究 21

24 宏 观 经 济 2013 年 中 报 告 第 2 章 资 本 市 场 风 险 点 下 半 年, 全 球 资 本 市 场 将 继 续 关 注 美 联 储 货 币 政 策 以 及 安 倍 经 济 学, 美 联 储 QE 退 出 时 机 及 日 元 走 势 将 在 一 定 程 度 上 决 定 各 类 资 产 的 绝 对 收 益 及 相 对 收 益 状 况 此 外, 对 人 民 币 汇 率 升 值 前 景 以 及 欧 洲 经 济 与 债 务 形 势 是 否 已 经 走 出 最 黑 暗 时 期 的 讨 论 也 将 成 为 资 本 市 场 的 重 要 风 险 点 张 静 静 [email protected] 下 半 年 外 汇 市 场 格 局 前 瞻 及 其 对 资 本 市 场 影 响 美 日 货 币 政 策 或 令 汇 市 形 成 新 格 局 下 半 年 美 元 指 数 美 日 及 欧 元 的 相 对 走 势 有 望 出 现 三 种 可 能 :1 美 元 绝 对 走 强 欧 元 相 对 坚 挺 以 及 日 元 继 续 大 幅 贬 值 ;2 美 元 指 数 欧 元 及 日 元 均 处 于 震 荡 格 局 ;3 欧 元 走 强, 日 元 坚 挺 而 美 元 指 数 疲 软 根 据 第 一 部 分 的 讨 论, 我 们 认 为 上 述 情 况 按 照 发 生 概 率 由 高 至 低 排 序 应 为 :1;2;3 下 面 我 们 分 别 讨 论 这 三 种 可 能 : 图 表 2.1.1: 非 美 货 币 ( 兑 美 元 ) 非 商 业 净 多 单 占 比 ( 截 止 2013 年 6 月 11 日 当 周 ) 60.00% 40.00% 20.00% 0.00% % % 数 据 来 源 :wind 资 讯, 南 华 研 究 图 表 2.1.2: 美 元 指 数 非 商 业 净 多 单 占 比 ( 截 止 2013 年 6 月 11 日 当 周 ) 80.00% 60.00% 54.53% 40.00% 20.00% 0.00% % % 数 据 来 源 :wind 资 讯, 南 华 研 究 美 元 绝 对 走 强 欧 元 相 对 坚 挺, 日 元 继 续 贬 值 : 概 率 60% 图 及 图 所 示, 今 年 以 来 美 元 非 商 业 净 多 单 占 比 以 及 非 美 货 币 非 商 业 净 多 单 22 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

25 占 比 共 同 处 于 金 融 危 机 ( 甚 至 历 史 上 ) 极 端 水 平, 而 非 美 货 币 与 美 元 指 数 同 时 在 此 指 标 上 达 到 目 前 状 态 则 实 属 空 前 也 就 是 说 上 半 年 市 场 是 绝 对 看 好 美 元 指 数 的,1~5 月 的 美 指 走 势 也 是 这 种 极 端 状 态 的 结 果 下 半 年 美 指 突 破 上 行 可 以 有 三 个 动 力 : 一 是 美 联 储 实 施 退 出 计 划, 比 如 在 7 月 宣 布 ; 二 是 安 倍 经 济 学 出 新 招, 日 元 继 续 快 速 大 幅 贬 值 ; 三 是 欧 债 突 然 恶 化 尽 管 第 二 三 动 力 出 现 概 率 很 低, 但 美 联 储 减 少 购 债 本 身 已 足 够 让 市 场 重 现 看 多 美 指 的 情 绪 据 表 2.1 所 示, 我 们 预 计 该 情 况 发 生 概 率 为 60% 表 格 2.1: 美 欧 日 汇 率 走 势 可 能 一 三 个 动 力 时 点 及 可 能 性 对 外 汇 市 场 影 响 走 势 预 期 总 体 预 期 美 联 储 实 施 退 出 计 划 安 倍 经 济 学 出 新 招 欧 洲 再 生 事 端 或 于 10 月 议 息 会 议 宣 布, 概 率 中 性 7 月 21 日 参 议 院 选 举 后, 概 率 低 8~10 月 德 国 大 选 或 为 风 险 点, 概 率 低 三 季 度 美 元 指 数 将 现 反 弹, 四 季 度 或 绝 对 走 强 日 元 提 前 继 续 震 荡, 重 回 贬 值 通 道 欧 元 大 幅 贬 值, 美 元 指 数 飙 升 四 季 度 美 指 达 到 87.47~89.57 区 间 8 月 日 元 结 束 震 荡, 年 底 探 至 105 附 近 欧 元 走 低 至 1.24 附 近 预 计 三 股 力 量 将 以 美 国 内 部 力 量 为 主, 美 元 指 数 有 望 于 三 季 度 结 束 回 调, 四 季 度 绝 对 走 强 ; 与 此 同 时, 压 低 日 元, 而 欧 洲 形 势 恶 化 概 率 不 高, 因 而 欧 元 或 相 对 坚 挺 资 料 来 源 : 南 华 研 究 美 元 欧 元 及 日 元 均 处 于 震 荡 格 局 : 概 率 35% 这 种 状 况 发 生 的 背 景 是 基 于 对 美 联 储 以 及 日 本 央 行 货 币 政 策 的 不 确 定 性 :1 美 国 就 业 环 境 仍 未 现 稳 定 恢 复, 伯 南 克 先 生 推 迟 退 出 计 划 宣 布 时 间 ;2 日 本 方 面 安 倍 再 无 有 效 的 提 振 方 案 出 台 ;3 欧 洲 经 济 及 债 务 形 势 稳 定 表 格 2.2: 美 欧 日 汇 率 走 势 可 能 二 三 个 因 素 时 点 及 可 能 性 对 外 汇 市 场 影 响 走 势 预 期 总 体 预 期 美 联 储 推 迟 退 出 计 划 12 月 甚 至 明 年 议 息 会 议 宣 布, 概 率 偏 低 三 季 度 美 元 指 数 将 现 反 弹, 但 整 体 处 于 震 荡 格 局, 年 底 再 度 走 高 美 元 指 数 处 于 78.50~84.50 之 间 安 倍 政 策 毫 无 7 月 21 日 参 议 院 日 元 震 荡 91.77~99.92 之 新 意 选 举 后, 概 率 偏 间 高 欧 洲 平 稳 概 率 高 箱 体 震 荡 欧 元 兑 美 元 继 续 处 于 1.27~1.36 之 间 资 料 来 源 : 南 华 研 究 预 计 在 此 背 景 下 美 指 非 商 业 净 多 单 占 比 将 阶 段 性 回 落, 而 以 日 欧 为 主 的 非 美 货 币 非 商 业 净 多 单 占 比 继 续 回 升 美 日 欧 汇 率 震 荡, 年 底 美 指 有 望 突 破 上 行 23

26 宏 观 经 济 2013 年 中 报 告 欧 元 走 强, 日 元 坚 挺 而 美 元 指 数 疲 软 : 概 率 5% 这 种 状 况 发 生 的 背 景 是 基 于 对 美 联 储 增 加 QE3 规 模 安 倍 经 济 学 失 效 ( 甚 至 安 倍 下 台 ):1 美 国 就 业 环 境 仍 未 现 稳 定 恢 复, 通 缩 预 期 高 涨, 伯 南 克 先 生 增 加 购 债 并 宣 布 年 内 暂 不 讨 论 退 出 计 划 ;2 日 债 风 险 升 级, 日 元 V 型 逆 转 ;3 欧 洲 经 济 及 债 务 前 景 乐 观, 欧 元 成 为 避 险 货 币 表 格 2.3: 美 欧 日 汇 率 走 势 可 能 三 三 个 因 素 时 点 及 可 能 性 对 外 汇 市 场 影 响 走 势 预 期 总 体 预 期 美 联 储 增 加 购 债 概 率 偏 低 三 四 季 度 美 元 指 数 继 续 回 落, 但 速 度 放 缓 美 元 指 数 年 内 跌 至 77.15~78.61 区 间 日 债 风 险 升 级 概 率 中 性 日 元 V 型 反 转, 重 90.32~93.59 区 间 回 升 值 通 道 欧 洲 形 势 乐 观 概 率 偏 低 欧 元 走 强 欧 元 兑 美 元 帅 新 年 初 高 点, 年 内 上 探 1.38~1.40 区 间 资 料 来 源 : 南 华 研 究 预 计 在 此 背 景 下 美 指 非 商 业 净 多 单 占 比 将 持 续 回 落, 而 以 日 欧 为 主 的 非 美 货 币 非 商 业 净 多 单 占 比 将 回 升 至 常 态 水 平 美 指 突 破 时 点 推 至 明 年 王 晟 [email protected] 人 民 币 汇 率 能 否 破 6? 今 年 年 初 以 来 就 不 断 有 外 资 涌 向 中 国 央 行 数 据 显 示, 一 季 度 新 增 外 汇 占 款 1.2 万 亿 元, 刷 新 历 史 纪 录 其 中,3 月 份 2363 亿 元 的 新 增 规 模 虽 然 较 2 月 份 的 亿 元 和 1 月 份 的 亿 元 有 所 缩 小, 但 全 口 径 外 汇 占 款 已 经 连 续 4 个 月 实 现 正 增 长, 月 均 增 长 则 超 过 4000 亿 元, 是 去 年 月 均 增 量 的 9 倍 外 汇 占 款 连 续 4 个 月 增 加, 表 明 热 钱 持 续 流 入 中 国 通 过 外 汇 占 款 月 增 加 量 扣 除 贸 易 顺 差 和 FDI 来 大 致 估 计 每 月 热 钱 的 规 模, 可 以 发 现 2013 年 以 来 海 外 资 本 大 量 流 入 境 内,1 到 3 月 份 热 钱 规 模 分 别 达 到 了 704 亿 美 元 236 亿 美 元 和 262 亿 美 元, 总 计 超 过 1200 亿 美 元 伴 随 着 的 人 民 币 汇 率 中 间 价 即 期 汇 价 持 续 不 断 的 上 行, 市 场 对 于 人 民 币 升 值 预 期 在 逐 步 增 强, 人 民 币 的 结 售 汇 交 易 十 分 旺 盛 一 方 面 资 金 炒 作 热 钱 流 入 推 动 人 民 币 升 值, 而 另 一 方 面 人 民 币 的 升 值 又 进 一 步 引 起 了 热 钱 的 流 入, 两 者 已 经 形 成 一 个 正 向 循 环 由 于 缺 乏 对 冲 的 金 融 工 具 和 反 向 的 市 场 力 量, 市 场 出 现 了 一 边 倒, 特 别 是 进 入 2 季 度 后, 人 民 币 汇 率 不 断 创 出 新 高 图 表 2.1.3: 金 融 机 构 新 增 外 汇 占 款 及 余 额 图 表 2.1.4: 全 球 主 要 货 币 兑 人 民 币 汇 率 增 幅 % 2% 0% -0.1% -2% -4% 2.4% 0.0% -0.1% -3.1% -1.3% -2.1% -2.6% -0.8% 0.7% -0.4% -0.7% -2.7% Jan-11 Jul-11 Jan-12 Jul-12 Jan-13-6% -8% -5.8% -5.7% Jan-13 Feb-13 Mar-13 Apr-13 May 数 据 来 源 :Wind 资 讯, 南 华 研 究 数 据 来 源 :Wind 资 讯, 南 华 研 究 24 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

27 图 表 2.1.5: 人 民 币 即 期 汇 率 与 中 间 价 出 现 背 离 图 表 2.1.6: 美 元 兑 人 民 币 1 年 期 NDF 升 贴 水 率 Apr 12-Apr 18-Apr 24-Apr 3-May 9-May 15-May 22-May 28-May 3-Jun USD/CNH USD/CNY 数 据 来 源 :Wind 资 讯, 南 华 研 究 3.00% 2.00% 1.00% 0.00% -1.00% Nov-11 May-12 Nov-12 May-13 USD/CNY 12 NDF USD/CNH 12 NDF 数 据 来 源 :Wind 资 讯, 南 华 研 究 而 导 致 国 际 资 本 如 此 青 睐 人 民 币 的 原 因, 主 要 还 是 美 日 等 发 达 经 济 体 相 继 推 出 其 各 自 的 非 常 规 量 化 宽 松 政 策, 使 得 其 货 币 的 贬 值 压 力 越 来 越 大, 导 致 境 外 资 本 瞄 准 了 人 民 币 这 一 国 际 普 遍 认 为 被 大 幅 低 估 的 币 种, 加 上 中 国 经 济 依 然 以 相 对 较 高 速 度 增 长 带 来 的 吸 引 力, 更 加 坚 定 了 投 资 者 看 多 人 民 币 的 决 心 除 此 之 外, 今 年 5 月 上 旬, 欧 洲 印 度 澳 大 利 亚 波 兰 以 及 韩 国 央 行 纷 纷 宣 布 降 息, 全 球 降 息 潮 也 有 愈 演 愈 烈 的 趋 势, 导 致 中 国 与 全 球 主 要 货 币 经 济 体 的 息 差 越 发 加 大, 于 是 通 过 人 民 币 进 行 息 差 套 利 的 吸 引 力 也 越 来 越 大 受 此 影 响, 年 初 以 来, 人 民 币 汇 率 也 被 一 次 次 的 推 高 在 美 元 指 数 大 幅 走 强 的 背 景 下, 人 民 币 兑 美 元 依 然 强 势 升 值, 迭 创 汇 改 来 历 史 新 高, 年 初 至 今 累 计 升 值 已 达 1.78%, 超 过 去 年 全 年 的 升 值 幅 度 ; 而 且 人 民 币 兑 美 元 升 值 的 背 景 是 建 立 在 美 元 指 数 大 幅 走 强 的 背 景 下 的, 也 就 是 说 人 民 币 是 在 兑 包 括 美 元 在 内 的, 几 乎 全 球 所 有 主 要 货 币 都 在 升 值, 并 且 升 值 幅 度 更 大, 以 欧 元 及 日 元 为 例, 人 民 币 兑 其 升 值 的 幅 度 分 别 达 到 了 惊 人 的 2.88% 和 15.82% 除 了 热 钱 流 入 这 一 被 动 因 素 外, 人 民 币 升 值 还 有 其 主 动 性 的 一 面 尽 管 从 2005 年 汇 改 以 来, 人 民 币 汇 率 实 行 的 是 参 照 一 揽 子 货 币 的 浮 动 汇 率 制 度, 但 是 中 间 价 制 度 的 存 在, 加 上 对 日 波 动 幅 度 的 限 制, 决 定 了 人 民 币 汇 率 在 很 大 程 度 上 还 是 取 决 于 央 行 等 决 策 机 构 的 政 策 如 此 看 来, 人 民 币 的 大 幅 升 值 就 不 能 只 是 单 方 面 的 理 解 为 热 钱 流 入 这 样 的 市 场 行 为, 这 其 中 还 少 不 了 中 国 央 行 对 其 的 默 许, 甚 至 是 推 动 5 月 底 至 6 月 初, 由 于 人 民 币 前 期 涨 幅 过 大, 其 相 对 价 值 已 经 远 远 脱 离 国 内 并 不 坚 挺 的 经 济 基 本 面, 使 得 部 分 投 资 者 对 人 民 币 后 期 的 升 值 预 期 减 弱, 于 是 纷 纷 结 清 人 民 币 头 寸, 导 致 即 期 汇 率 出 现 上 涨, 而 在 此 背 景 下, 由 央 行 主 导 的 人 民 币 中 间 价 却 并 没 有 停 下 继 续 下 跌 的 脚 步, 连 续 创 下 历 史 新 低, 使 得 以 市 场 意 愿 为 主 的 即 期 汇 率 同 中 间 价 之 间 出 现 巨 大 分 歧 香 港 离 岸 人 民 币 即 期 汇 率 与 中 间 价 价 差 一 度 缩 小 至 371 个 基 点, 为 2012 年 10 月 8 日 以 来, 美 元 兑 人 民 币 中 间 价 与 离 岸 即 期 汇 率 之 间 最 小 价 差 从 这 里 我 们 就 可 以 看 出, 人 民 币 的 升 值 不 仅 是 市 场 行 为 推 动 的 结 果, 更 是 央 行 及 决 策 部 门 所 引 导 25

28 宏 观 经 济 2013 年 中 报 告 为 什 么 政 府 要 在 经 济 略 显 疲 弱 的 背 景 下, 大 力 推 动 人 民 币 的 升 值 呢? 我 们 认 为 主 要 原 因 有 三 点 :1. 前 文 中 我 们 提 到 了 人 民 币 升 值 对 于 目 前 推 动 经 济 结 构 转 型 有 促 进 作 用 ; 2. 可 以 缓 解 人 民 币 被 大 幅 低 估 的 国 际 舆 论 ;3. 人 民 币 升 值 有 利 于 推 进 人 民 币 国 际 化 的 进 程, 我 们 认 为 这 也 是 政 府 推 动 人 民 币 升 值 最 核 心 的 利 益 所 在 为 什 么 我 国 政 府 如 此 大 力 气 的 推 动 人 民 币 的 国 际 化, 并 且 将 其 作 为 我 国 未 来 10 年 甚 至 20 年 的 核 心 战 略 来 抓 要 讨 论 这 一 问 题, 就 必 须 先 弄 清 人 民 币 国 际 能 给 我 国 经 济 带 来 哪 些 好 处 首 先, 人 民 币 国 际 化 能 够 输 出 国 内 通 胀 目 前 由 于 人 民 币 的 国 际 化 程 度 很 低, 央 行 实 行 刺 激 政 策 超 发 的 货 币 只 能 在 国 内 流 通, 很 少 能 流 出 国 外, 这 就 容 易 加 大 通 胀 压 力, 导 致 恶 性 通 胀 的 问 题 而 一 旦 人 民 币 国 际 化 程 度 提 高, 那 么 相 当 于 在 境 外 建 立 了 一 个 容 纳 能 力 几 乎 无 限 的 蓄 水 池, 大 量 人 民 币 能 够 很 容 易 的 进 入 境 外 金 融 市 场, 这 样 就 将 原 本 只 能 国 内 消 化 的 由 货 币 超 发 引 起 的 通 胀 问 题, 输 出 到 了 境 外, 缓 解 了 通 胀 压 力 其 次, 大 量 的 人 民 币 流 向 海 外, 可 以 直 接 的 缓 解 人 民 币 的 升 值 压 力 市 场 供 需 决 定 的 汇 率, 远 比 在 谈 判 桌 上 费 尽 口 舌 的 斗 争, 更 有 说 服 力 只 要 供 应 量 够 大, 人 民 币 甚 至 可 能 贬 值, 汇 率 问 题 对 出 口 的 制 约 会 大 大 减 缓 人 民 币 结 算 带 来 的 便 捷 性 也 可 以 促 进 出 口 增 长 另 外, 输 送 到 海 外 的 人 民 币, 最 终 还 是 会 用 来 对 华 投 资 或 者 用 于 外 贸 结 算, 购 买 中 国 商 品, 促 进 中 国 出 口 这 种 健 康 的 循 环 流 动, 将 为 国 内 经 济 发 展 带 来 无 穷 的 活 力 所 以, 人 民 币 国 际 化 是 我 国 在 成 为 经 济 大 国 后, 能 否 继 续 成 为 货 币 大 国 的 重 要 标 志, 也 是 未 来 能 否 快 速 健 康 经 济 发 展 的 关 键 所 在 而 推 行 人 民 币 国 际 化 就 是 要 让 全 世 界 更 多 国 家 的 人 民 愿 意 持 有 人 民 币 进 而 接 受 用 人 民 币 进 行 贸 易 和 投 资 而 愿 意 持 有 的 先 决 条 件 就 是 方 便 兑 换, 并 且 能 够 保 值 或 升 值 试 想 在 人 民 币 境 外 兑 换 都 还 不 是 很 方 便 的 现 阶 段, 如 果 人 民 币 还 出 现 贬 值, 那 还 有 谁 愿 意 持 有, 就 更 不 用 提 用 它 来 进 行 贸 易 和 投 资 了 所 以, 我 们 认 为 在 人 民 币 国 际 化 的 初 级 阶 段, 保 持 人 民 币 汇 率 的 稳 定, 并 且 出 现 一 定 程 度 的 升 值, 对 其 国 际 化 的 推 动 是 至 关 重 要 的 这 也 是 为 什 么 政 府 在 现 阶 段, 在 对 实 体 经 济 造 成 冲 击 的 背 景 下, 依 然 坚 决 保 持 人 民 币 强 势 的 根 本 原 因 但 从 美 元 兑 人 民 币 汇 率 远 期 来 看, 进 入 6 月 以 后, 在 离 岸 市 场 1 年 期 美 元 兑 人 民 币 汇 率 NDF 双 双 出 现 走 高, 而 且 升 水 率 方 面, 在 离 岸 市 场 也 均 创 出 历 史 新 高, 达 到 2.25% 附 近 水 平 这 说 明 在 人 民 币 大 幅 升 值 之 后, 投 资 者 对 于 人 民 币 今 后 1 年 内 的 走 势 目 前 抱 持 着 较 为 悲 观 的 预 期, 所 以, 我 们 预 计 类 似 2 季 度 这 样, 持 续 创 出 历 史 新 高 的 单 边 走 势 在 下 半 年 延 续 的 可 能 性 很 小 但 从 政 府 调 整 经 济 结 构 以 及 推 动 人 民 币 国 际 化 的 决 心 来 看, 人 民 币 出 现 逆 转 走 势 的 可 能 性 比 较 小, 下 半 年 人 民 币 兑 美 元 的 汇 率 走 势 依 然 会 维 持 相 对 坚 挺 的 状 态, 我 们 预 计 美 元 兑 人 民 币 汇 率 很 可 能 会 出 现 以 目 前 位 置 为 中 心, 低 位 震 荡 的 走 势 另 外, 值 得 注 意 的 是, 近 期 有 传 言 称, 政 府 将 进 一 步 放 宽 人 民 币 的 日 波 动 区 间, 果 真 如 此 的 话, 人 民 币 下 半 年 的 震 荡 幅 度 将 会 扩 大, 下 方 有 可 能 会 到 达 附 近, 但 有 效 突 破, 并 继 续 创 出 新 低 的 可 能 性 很 小, 上 方 则 不 大 可 能 超 过 这 一 半 年 内 高 点 26 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

29 刘 少 杰 欧 洲 经 济 与 债 务 形 势 演 变 欧 洲 经 济 形 势 出 现 企 稳 迹 象 由 2008 开 始, 自 美 国 金 融 海 啸 开 始 引 起 的 全 球 金 融 危 机 爆 发 以 来, 目 前 美 国 已 经 安 全 摆 脱 了 金 融 海 啸, 各 项 经 济 数 据 显 著 改 善, 而 欧 洲 却 深 受 其 债 务 危 机 影 响, 经 济 复 苏 缓 慢, 增 长 乏 力 但 经 过 两 年 半 左 右 的 努 力, 当 下 欧 洲 经 济 已 经 出 现 企 稳 的 迹 象, 同 时 欧 元 兑 美 元 汇 率 已 经 长 期 稳 定 在 上 方 进 行 盘 整 震 荡, 似 乎 预 示 着 欧 洲 最 坏 的 时 刻 可 能 已 经 过 去 从 制 造 业 数 据 来 看,2013 年 上 半 年 欧 元 区 的 工 业 生 产 指 数 同 比 已 经 开 始 稳 步 回 升, 而 建 筑 业 营 建 产 出 同 比 数 据 则 在 低 位 震 荡 徘 徊, 而 进 出 口 数 据 上 半 年 起 伏 相 对 较 大, 但 同 比 数 据 整 体 维 持 0.00% 附 近 徘 徊, 显 示 出 欧 元 区 外 贸 数 据 基 本 趋 稳, 产 生 大 的 下 滑 的 可 能 性 较 小 欧 元 区 上 半 年 的 制 造 业 PMI 数 据 整 体 围 绕 在 上 方, 略 高 于 2012 年 的 最 低 值, 而 其 服 务 业 PMI 同 样 保 持 在 上 方, 整 体 高 于 去 年 的 最 低 值 但 是 欧 元 区 失 业 率 今 年 上 半 年 出 现 一 定 的 恶 化, 上 半 年 失 业 率 全 部 超 过 12%, 并 且 1-4 月 稳 步 攀 升,4 月 份 失 业 率 最 高 达 到 12.20%, 目 前 还 没 出 现 企 稳 的 迹 象 图 表 2.2.1: 欧 元 区 17 制 造 业 数 据 % % / / / / / / / / / / / / / / / / /01 图 表 2.2.2: 欧 元 区 建 筑 业 数 据 % 2005/ / / / / / / / / / / / / / / / / / / / 数 据 来 源 :Wind 资 讯, 南 华 研 究 图 表 2.2.3: 欧 元 区 进 出 口 数 据 数 据 来 源 :Wind 资 讯, 南 华 研 究 图 表 2.2.4: 欧 元 区 PMI % PMI PMI / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / /05 数 据 来 源 :Wind 资 讯, 南 华 研 究 数 据 来 源 :Wind 资 讯, 南 华 研 究 27

30 宏 观 经 济 2013 年 中 报 告 图 表 2.2.5: 欧 元 区 失 业 率 图 表 2.2.6: 欧 元 区 经 济 景 气 指 数 / / / / / / / / / / / / / / / / / / / / Sentix / / / / / / / / / / / / / / / / / 数 据 来 源 :Wind 资 讯, 南 华 研 究 图 表 2.2.7: 欧 元 区 信 心 指 数 数 据 来 源 :Wind 资 讯, 南 华 研 究 图 表 2.2.8: 德 国 制 造 业 数 据 / / / / / / / / / / / / / / / / / % % % / / / / / / / / / / / / / / / / /01 数 据 来 源 :Wind 资 讯, 南 华 研 究 数 据 来 源 : 世 界 银 行, 南 华 研 究 从 欧 元 区 的 景 气 指 数 和 投 资 者 信 心 指 数 来 看, 上 半 年 欧 元 区 Sentix 投 资 信 心 指 数 基 本 维 持 在 -3 至 之 间, 运 行 区 间 相 对 于 去 年 出 现 很 大 的 提 升, 去 年 运 行 在 至 , 整 体 显 示 投 资 者 信 心 指 数 开 始 止 跌 回 稳 并 略 有 上 升 从 德 国 上 半 年 制 造 业 数 据 来 看, 上 半 年 德 国 工 业 生 产 指 数 同 比 已 经 由 年 初 的 -2.5% 上 升 到 4 月 份 的 1.20%, 制 造 业 订 单 指 数 同 样 由 年 初 的 -0.97% 上 涨 到 4 月 份 的 5.59%, 但 建 筑 业 的 数 据 上 半 年 起 伏 较 大, 相 对 较 为 暗 淡 而 德 国 进 出 口 数 据 上 半 年 的 1-3 月 份 相 对 没 有 较 大 起 色, 进 出 口 金 额 维 持 在 2150 亿 美 元 上 方, 整 体 略 高 于 去 年 的 同 期 数 据 相 对 的 2012 年 的 年 初 数 据, 虽 然 出 现 一 定 的 下 滑, 但 跌 幅 已 经 减 缓, 并 相 继 出 现 止 跌 回 稳 的 迹 象 从 德 国 PMI 数 据 来 看,1-5 月 份 制 造 业 PMI 分 别 为 和 49.40, 整 理 略 高 于 去 年 同 期 数 据, 而 服 务 业 PMI 建 筑 业 PMI 和 零 售 业 PMI 整 体 同 样 维 持 在 50 左 右 徘 徊, 但 建 筑 业 和 零 售 业 PMI 同 时 在 5 月 份 得 到 较 大 的 提 升, 整 体 显 示 德 国 生 产 活 跃 度 趋 于 上 升 态 势 而 从 经 济 景 气 指 数 来 看,1-5 月 份 数 据 维 持 在 区 间, 略 低 于 去 年 同 期 数 据, 而 从 分 项 数 据 来 看, 上 半 年 营 建 信 息 指 数 和 工 业 信 心 指 数 与 去 年 同 期 相 比, 出 现 较 大 的 回 落, 但 零 售 业 服 务 业 和 消 费 者 信 心 指 数 出 现 一 定 幅 度 的 回 升 28 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

31 图 表 2.2.9: 德 国 进 出 口 数 据 图 表 : 德 国 PMI % 2005/ / / / / / / / / / / / / / / / / / / /04 PMI PMI PMI 2010/ / / / /07 PMI PMI 2011/ / / / / / /04 数 据 来 源 :Wind 资 讯, 南 华 研 究 图 表 : 德 国 经 济 景 气 指 数 数 据 来 源 :Wind 资 讯, 南 华 研 究 图 表 : 德 国 就 业 数 据 (%) (%) 2005/ / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / /01 数 据 来 源 :Wind 资 讯, 南 华 研 究 数 据 来 源 :Wind 资 讯, 南 华 研 究 从 德 国 就 业 数 据 来 看,1-4 月 份 德 国 失 业 率 持 续 稳 定 在 5.40%, 略 高 于 去 年 同 期 的 5.50%, 远 低 于 欧 元 区 12% 的 失 业 率, 显 示 德 国 的 就 业 市 场 需 求 相 对 持 续 稳 定 可 以 看 出, 整 体 欧 元 区 的 数 据 显 示 欧 洲 经 济 正 缓 慢 复 苏, 尤 其 是 德 国 目 前 经 济 形 势 相 对 于 年 初 已 经 出 现 一 定 的 改 观, 欧 洲 最 坏 的 时 刻 可 能 已 成 为 历 史, 同 时 从 欧 元 兑 美 元 汇 率 来 看, 欧 元 在 上 半 年 经 过 长 时 间 的 盘 整 震 荡 之 后, 目 前 已 经 出 现 较 为 强 劲 的 走 势, 因 此 欧 洲 的 债 务 危 机 可 能 已 渐 行 渐 远 欧 洲 债 务 形 势 演 变 欧 债 危 机 自 2009 年 10 月 爆 发 以 来, 至 今 已 经 历 三 年 多 的 时 间 在 此 期 间, 欧 债 危 机 大 致 经 历 了 四 个 阶 段 : 29

32 宏 观 经 济 2013 年 中 报 告 图 表 : 欧 元 兑 美 元 汇 率 走 势 /01/ /03/ /06/ /09/ /12/ /02/ /05/ /08/ /11/ /01/ /04/ /07/ /10/ /12/ /03/ /06/ /09/ /11/ /02/ /05/ /08/ /10/ /01/ /04/16 数 据 来 源 :Wind 资 讯, 南 华 研 究 第 一 阶 段 : 欧 债 危 机 爆 发 和 蔓 延 阶 段 2009 年 10 月, 希 腊 政 府 宣 布 将 2009 年 财 政 赤 字 占 GDP 的 比 重 上 调 至 12.7%, 远 高 于 欧 盟 允 许 的 3% 上 限, 希 腊 债 务 问 题 就 此 浮 出 水 面 2009 年 12 月, 国 际 三 大 评 级 机 构 相 继 下 调 希 腊 主 权 评 级, 希 腊 主 权 债 务 危 机 正 式 开 始 随 后 不 久, 葡 萄 牙 西 班 牙 等 国 也 陷 入 主 权 债 务 危 机 2010 年 3 月, 希 腊 宣 布 财 政 紧 缩 措 施 并 要 求 欧 盟 提 供 援 助 同 年 4 月, 希 腊 正 式 向 欧 盟 和 IMF 申 请 援 助 希 腊 传 出 危 机 后, 市 场 关 注 焦 点 逐 渐 由 美 国 转 至 欧 洲 随 着 危 机 逐 渐 浮 出 水 面, 欧 元 兑 美 元 汇 率 开 始 下 跌, 欧 元 对 美 元 汇 率 一 度 跌 破 1.19, 创 下 2006 年 3 月 以 来 的 最 低 水 平 第 二 阶 段 : 欧 债 危 机 升 级 欧 债 危 机 爆 发 后, 一 方 面 国 际 评 级 机 构 不 断 下 调 希 腊 葡 萄 牙 意 大 利 等 国 的 主 权 信 用 评 级, 另 一 方 面 欧 元 区 各 国 开 始 多 次 联 手 拯 救 陷 入 债 务 泥 沼 的 欧 猪 五 国, 并 推 出 包 括 SMP LTRO EFSF EFSM ESM 等 在 内 的 各 种 救 助 工 具, 期 间 还 多 次 采 取 降 息 措 施 尽 管 欧 元 区 的 救 助 计 划 在 一 定 程 度 上 缓 解 了 市 场 恐 慌 情 绪, 但 市 场 对 于 欧 债 危 机 的 担 忧 仍 挥 之 不 去, 导 致 欧 元 兑 美 元 汇 率 跌 至 的 历 史 低 位 第 三 阶 段 : 欧 债 危 机 出 现 恶 化 随 着 欧 债 危 机 的 不 断 发 酵, 欧 元 区 其 他 国 家 也 被 卷 入 其 中 德 国 法 国 等 欧 元 区 核 心 国 家 都 开 始 感 受 到 危 机 的 影 响, 同 时 意 大 利 西 班 牙 等 国 10 年 期 国 债 收 益 率 创 新 高, 破 产 风 险 急 剧 上 升, 使 得 市 场 普 遍 担 忧 这 些 国 家 可 能 步 希 腊 后 尘, 市 场 再 次 担 忧 第 二 轮 欧 债 危 机 是 否 会 爆 发 同 时, 由 于 希 腊 第 一 次 大 选 组 阁 失 败, 并 重 新 举 行 大 选, 使 得 市 场 担 心 希 腊 退 欧 风 险, 市 场 对 于 希 腊 选 举 形 势 的 担 心 进 一 步 加 剧, 全 球 金 融 市 场 出 现 大 幅 波 动 欧 债 危 机 迟 迟 不 能 解 决, 由 此 引 发 欧 元 再 次 下 调 2012 年 7 月, 欧 元 兑 美 元 汇 率 进 一 步 下 挫 至 1.21, 接 近 2010 年 6 月 的 低 位 第 四 阶 段 : 欧 债 危 机 相 对 缓 和 2012 年 6 月 在 希 腊 举 行 的 议 会 选 举 中, 支 持 紧 缩 措 施 的 新 民 主 党 赢 得 选 举, 使 得 希 腊 退 欧 风 险 锐 减 随 后 不 久, 欧 元 区 财 长 同 意 为 西 班 牙 银 行 业 提 供 不 超 过 1000 亿 欧 元 的 救 助 资 金, 市 场 情 绪 开 始 缓 解, 欧 债 危 机 进 入 相 对 缓 和 阶 段, 欧 元 兑 美 元 走 势 也 相 对 平 稳, 从 前 期 的 1.21 缓 慢 抬 升 至 1.32 虽 然 2013 年 4 月 爆 发 的 塞 浦 路 斯 危 机 曾 一 度 造 成 全 球 金 融 市 场 急 剧 波 动, 但 是 欧 元 并 未 出 现 大 幅 下 挫 随 着 市 场 紧 张 情 绪 缓 解, 以 及 欧 元 区 经 济 改 善, 欧 元 在 触 及 1.28 的 支 撑 位 后 逐 步 回 升 目 前 看, 随 着 欧 洲 经 济 形 势 的 企 稳, 未 来 衰 退 的 可 能 性 较 小, 欧 洲 已 经 度 过 最 艰 难 时 刻 去 年 以 来, 欧 洲 债 务 形 势 缓 和, 除 塞 浦 路 斯 外 ( 影 响 十 分 有 限 ), 几 乎 没 有 明 显 的 危 机 点, 未 来 欧 洲 整 体 形 势 相 对 比 较 乐 观 30 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

33 第 3 章 下 半 年 资 本 市 场 投 资 特 点 及 策 略 张 静 静 [email protected] 王 晟 [email protected] 资 本 市 场 投 资 时 钟 我 们 利 用 美 林 公 司 全 球 资 产 分 配 组 设 计 的 美 林 投 资 时 钟 定 位 了 拐 点 之 后 境 外 ( 主 要 为 美 国 ) 资 本 市 场 的 投 资 特 征 ; 同 时 应 用 今 年 4 月 南 华 研 究 所 推 出 的 南 华 投 资 时 钟 ( 中 国 ) 对 下 半 年 ( 甚 至 今 后 两 到 三 年 内 ) 中 国 资 本 市 场 投 资 特 征 进 行 了 剖 析 美 国 : 美 林 投 资 时 钟 指 向 9 点 钟 美 林 投 资 时 钟 模 型 将 经 济 周 期 划 依 据 通 货 膨 胀 的 趋 势 和 经 济 增 长 的 趋 势 划 分 为 四 个 阶 段 ( 表 3.1) 其 利 用 OECD 的 产 出 缺 口 评 估 和 CPI 指 数 的 数 据 来 分 析 自 美 国 自 从 1973~2004 年 的 重 大 历 史 阶 段 通 过 计 算 不 同 阶 段 的 平 均 资 产 和 部 门 收 益 得 到 结 论, 并 根 据 统 计 方 法 测 试 结 果 该 方 法 证 实 在 一 个 周 期 运 行 过 程 中 债 券 股 票 商 品 和 现 金 会 轮 流 表 现 较 好, 而 普 通 股 的 防 御 战 略 和 收 益 率 曲 线 也 是 显 而 易 见 的 经 济 周 期 划 分 为 四 个 阶 段 通 货 再 膨 胀 经 济 复 苏 经 济 过 热 滞 胀 每 个 阶 段 都 有 唯 一 的 用 经 济 增 长 的 方 向 ( 也 就 是 产 出 缺 口 ) 和 通 货 膨 胀 的 方 向 来 确 定 的 界 定 标 的 前 面 提 到 的 四 种 资 产 债 券 股 票 商 品 和 现 金 在 每 个 阶 段 都 会 有 一 种 资 产 表 现 较 好 表 格 3.1: 四 阶 段 的 投 资 时 钟 阶 段 经 济 增 长 通 货 膨 胀 最 好 的 资 产 最 好 行 业 的 股 票 收 益 曲 线 坡 度 通 货 再 膨 胀 债 券 防 御 性 增 长 向 上 陡 峭 经 济 复 苏 股 票 周 期 性 增 长 经 济 过 热 商 品 周 期 性 价 值 向 下 平 坦 滞 胀 现 金 防 御 性 价 值 资 料 来 源 :ML 全 球 资 产 分 配 组 图 表 3.1.1: 理 论 上 的 经 济 周 期 产 出 缺 口 和 通 货 膨 胀 图 表 3.1.2: 美 林 投 资 时 钟 Inflation rises Inflation Troughs Inflation Rate hikes Recovery Overheat Growth (vs.trend) BONDS Reflation STOCKS Recovery Overheat Stagflation COMMODITIES CASH Growth recovers Output Gap Troughs Reflation CYCLTCAL SROWTH STOCKS DEFENSIVE GROWTH BONDS CYCLTCAL VALUE COMMODITIES DEFENSIVE VALUE CASH Output Gap Peaks Stagflation Growth weakens Rate cuts Inflation Peaks Inflation falls 数 据 来 源 :ML 全 球 资 产 分 配 组 数 据 来 源 :ML 全 球 资 产 分 配 组 31

34 宏 观 经 济 2013 年 中 报 告 图 表 3.1.3: 美 国 GDP(2005 年 价 ) 折 年 数 同 比 图 表 3.1.4: 美 国 个 人 消 费 及 私 人 投 资 同 比 GDP: GDP: GDP: 数 据 来 源 :wind 资 讯, 南 华 研 究 图 表 3.1.5: 美 国 CPI 同 比 数 据 来 源 :wind 资 讯, 南 华 研 究 图 表 3.1.6: 美 国 核 心 CPI 同 比 CPI: CPI: 数 据 来 源 :wind 资 讯, 南 华 研 究 数 据 来 源 :wind 资 讯, 南 华 研 究 由 于 产 出 数 据 难 以 获 得, 我 们 以 GDP 及 相 关 数 据 替 换 观 察 图 3.1.3~ 图 3.1.6, 结 合 美 林 投 资 时 钟 理 论 得 出 表 3.2 金 融 危 机 以 来 美 国 经 历 了 经 济 周 期 的 所 有 阶 段 ( 细 分, 相 对 而 言 ), 有 三 个 时 期 处 于 复 苏 阶 段, 前 两 次 分 别 出 现 在 QE1\QE2 结 束 后, 而 本 次 复 苏 处 于 QE3 实 施 阶 段, 即 : 本 次 美 国 经 济 复 苏 并 非 QE3 的 直 接 结 果 说 明 美 国 内 生 增 长 动 力 得 以 恢 复 表 格 3.2: 金 融 危 机 以 来 美 国 经 济 周 期 表 现 ( 倒 序 ) 时 间 CPI 表 现 GDP 表 现 周 期 特 征 ~ 复 苏 ~ 滞 胀 ~ 衰 退 ~ 复 苏 ~ 衰 退 ~ 过 热 32 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

35 时 间 CPI 表 现 GDP 表 现 周 期 特 征 ~ 复 苏 ~ 过 热 ~ 衰 退 资 料 来 源 : 南 华 研 究 正 是 美 国 经 济 所 处 经 济 周 期 的 切 换 ( 以 及 QE 政 策 的 阶 段 性 实 施 和 欧 洲 经 济 形 势 的 稳 定 等 因 素, 但 以 美 国 因 素 为 主 ), 我 们 看 到 2008~2011 年 商 品 市 场 表 现 显 著 好 于 全 球 股 市, 而 2012 年 下 半 年 全 球 股 市 行 情 出 现 逆 转 另 外, 在 第 一 部 分 我 们 已 经 提 到 自 今 年 5 月 美 债 收 益 率 持 续 回 升, 我 们 认 为 美 林 投 资 时 钟 已 经 走 到 9 点 钟 图 表 3.1.7: 2008~2011 年 商 品 表 现 显 著 优 于 全 球 股 市 图 表 3.1.8: 2012 年 下 半 年 股 市 行 情 逆 转 CRB MSCI / CRB MSCI / 数 据 来 源 :wind 资 讯, 南 华 研 究 数 据 来 源 :wind 资 讯, 南 华 研 究 中 国 : 南 华 投 资 时 钟 指 向 3 点 钟 张 静 静 [email protected] 过 去 30 年 中 中 国 始 终 保 持 着 几 乎 两 位 数 的 发 展 速 度, 而 作 为 美 林 投 资 时 钟 研 究 对 象 的 美 国 经 济 增 长 则 处 于 -2%~8% 之 间, 因 此 我 们 用 准 复 苏 准 过 热 准 滞 胀 准 衰 退 周 期 定 义 中 国 经 济 的 不 同 阶 段 与 美 林 投 资 时 钟 中 划 分 经 济 周 期 的 方 法 一 样, 我 们 也 是 根 据 经 济 增 长 和 通 胀 状 况 划 分 中 国 的 准 经 济 周 期, 其 中 : 通 胀 下 行 + 经 济 下 行 为 准 衰 退 阶 段 ; 通 胀 下 行 + 经 济 上 行 为 准 复 苏 阶 段 ; 通 胀 上 行 + 经 济 上 行 为 准 过 热 阶 段 ; 通 胀 上 行 + 经 济 下 行 为 准 滞 涨 阶 段 简 便 起 见, 我 们 选 取 1992 年 1 月 至 2012 年 9 月 期 间 的 CPI 当 月 同 比 以 及 GDP 当 季 同 比 数 据 来 分 别 表 示 该 时 间 段 内 的 通 胀 膨 胀 以 及 经 济 增 长 水 平 由 于 经 济 周 期 可 简 单 理 解 为 经 济 增 长 与 通 胀 的 相 对 运 行 关 系, 因 此 我 们 用 GDP-CPI 作 为 每 个 准 经 济 周 期 的 划 分 依 据, 如 图 所 示 结 合 图 表 则 得 到 不 同 阶 段 的 具 体 区 间, 见 表

36 宏 观 经 济 2013 年 中 报 告 图 表 3.1.9: 中 国 GDP( 右 轴 )&CPI 图 表 : 中 国 准 经 济 周 期 划 分 GDP: CPI: GDP-CPI Dec-95 Dec-96 Dec-97 Dec-98 Dec-99 Dec-00 Dec-01 Dec-02 Dec-03 Dec-04 Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 Dec-95 Dec-96 Dec-97 Dec-98 Dec-99 Dec-00 Dec-01 Dec-02 Dec-03 Dec-04 Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 数 据 来 源 :wind 资 讯, 南 华 研 究 数 据 来 源 :wind 资 讯, 南 华 研 究 表 格 3.3: 中 国 经 济 周 期 的 划 分 经 济 周 期 时 间 段 准 复 苏 ( 经 济 上 行, 通 胀 下 行 ) 1998/9~1999/6,2009/3~2009/6 准 过 热 ( 经 济 上 行, 通 胀 上 行 ) 1992/3~1992/12,1999/9~2007/6,2009/9~2010/3 准 滞 涨 ( 经 济 下 行, 通 胀 上 行 ) 1993/3~1994/9,2007/9~2008/3,2010/6~2011/6 准 衰 退 ( 经 济 下 行, 通 胀 下 行 ) 1994/12~1998/6,2008/6~2008/12,2011/9~2012/9 资 料 来 源 : 南 华 研 究 表 格 3.4: 不 同 经 济 阶 段 下 各 类 资 产 表 现 准 过 热 准 滞 胀 准 衰 退 准 复 苏 大 宗 商 品 0.72% 0.79% -1.72% 2.01% 债 券 0.14% 0.15% 0.17% 0.10% 定 期 存 款 0.19% 0.18% 0.20% 0.19% 农 林 牧 渔 2.54% 4.62% -0.97% -2.50% 采 掘 4.63% 7.76% -1.26% -2.78% 化 工 2.79% 4.36% -1.56% -2.89% 黑 色 金 属 2.65% 5.42% -1.84% -3.76% 有 色 金 属 5.49% 7.77% -1.94% -2.65% 建 筑 建 材 2.62% 5.36% -1.56% -1.31% 机 械 设 备 3.91% 5.60% -1.70% -0.92% 电 子 元 件 3.91% 3.78% -2.02% -2.36% 交 运 设 备 5.68% 5.14% -2.14% -1.70% 信 息 设 备 3.97% 3.41% -1.77% -2.00% 家 用 电 器 4.59% 5.85% -1.38% -1.62% 食 品 饮 料 3.77% 4.37% -0.76% -2.48% 纺 织 服 装 3.48% 5.37% -1.82% -2.14% 34 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

37 准 过 热 准 滞 胀 准 衰 退 准 复 苏 轻 工 制 造 3.45% 4.63% -1.82% -2.89% 医 药 生 物 3.93% 5.06% -1.26% -0.72% 公 用 事 业 1.83% 4.33% -1.55% -1.87% 交 通 运 输 2.26% 4.14% -1.93% -2.92% 房 地 产 4.24% 6.31% -1.64% -1.28% 金 融 服 务 3.14% 4.94% -1.32% -2.27% 商 业 贸 易 3.88% 5.41% -1.70% -2.27% 餐 饮 旅 游 4.44% 4.33% -1.75% -2.67% 信 息 服 务 2.51% 3.41% -1.32% -1.76% 综 合 行 业 3.93% 5.55% -1.89% -2.15% 最 佳 收 益 率 5.68% 7.77% 0.20% 2.01% 最 佳 投 资 品 种 交 运 设 备 有 色 金 属 定 期 存 款 大 宗 商 品 资 料 来 源 : 南 华 研 究 依 据 上 述 分 析 及 统 计 结 果, 我 们 得 到 南 华 投 资 时 钟, 如 图 : 在 准 过 热 期, 即 :0 点 ~3 点 钟 股 票 为 收 益 最 高 的 投 资 品 ; 准 滞 胀 期, 即 :3 点 ~6 点 钟, 股 票 亦 为 收 益 最 高 投 资 品 ; 准 衰 退 期, 即 :6 点 ~9 点 钟, 现 金 及 债 券 表 现 优 于 商 品 及 股 票 ; 准 复 苏 期, 即 :9 点 ~12 点 钟, 大 宗 商 品 的 表 现 最 佳 以 国 内 各 类 投 资 品 历 史 收 益 得 出 的 这 一 结 论 与 美 林 投 资 时 钟 存 在 较 大 差 异, 我 们 认 为 原 因 有 二 : 其 一 这 是 中 国 尚 无 自 主 经 济 周 期 ( 且 经 济 周 期 不 明 显 ) 的 结 果 ; 其 二 统 计 期 正 值 中 国 工 业 化 进 程 当 中, 且 地 价 及 房 价 的 上 涨 带 动 了 整 个 房 地 产 及 上 下 游 行 业 的 发 展, 而 经 济 过 热 阶 段 及 高 通 胀 时 期 房 价 的 涨 幅 更 甚, 因 此 相 关 上 市 公 司 股 价 得 到 支 撑 图 表 南 华 投 资 时 钟 : 适 用 中 国 市 场 图 表 中 国 经 济 与 房 价 同 比 CPI: GDP: 70 Jul-05 Jul-06 Jul-07 Jul-08 Jul-09 Jul-10 Jul-11 Jul-12 数 据 来 源 : 南 华 研 究 数 据 来 源 :wind 资 讯, 南 华 研 究 35

38 宏 观 经 济 2013 年 中 报 告 图 所 示, 目 前 中 国 经 济 已 经 进 入 增 速 放 缓 阶 段, 尽 管 暂 时 通 胀 压 力 不 大, 但 继 续 回 落 概 率 也 并 不 高, 因 此 中 国 进 入 准 滞 胀 阶 段 即 : 南 华 投 资 时 钟 指 向 3 点 钟 方 向 图 表 : 中 国 经 济 已 进 入 增 速 放 缓 阶 段 GDP: Mar-92 Mar-93 Mar-94 Mar-95 Mar-96 Mar-97 Mar-98 Mar-99 Mar-00 Mar-01 Mar-02 Mar-03 Mar-04 Mar-05 Mar-06 Mar-07 Mar-08 Mar-09 Mar-10 Mar-11 Mar-12 Mar-13 数 据 来 源 :wind 资 讯, 南 华 研 究 3.2. 交 易 策 略 正 如 标 题 和 前 文 所 言, 目 前 全 球 资 本 市 场 正 处 于 拐 点 之 中 从 4 月 黄 金 暴 跌 启 动 的 商 品 熊 市 以 及 年 初 美 国 道 琼 斯 指 数 突 破 上 行 即 可 看 出 端 倪 结 合 3.1 部 分, 我 们 针 对 境 内 外 不 同 投 资 标 的, 分 别 提 出 下 面 两 种 交 易 策 略 图 表 3.2.1: 黄 金 进 入 下 行 通 道 宣 告 商 品 牛 市 结 束 图 表 3.2.2: 美 股 指 突 破 上 行 数 据 来 源 : 博 弈 大 师, 南 华 研 究 数 据 来 源 : 博 弈 大 师, 南 华 研 究 境 外 交 易 策 略 依 据 表 3.5, 我 们 认 为 下 半 年 甚 至 未 来 两 到 三 年 美 股 指 表 现 将 好 于 商 品 和 债 券 因 此 得 到 如 下 两 个 交 易 策 略 : 36 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

39 表 格 3.5: 不 同 阶 段 美 国 各 类 资 产 表 现 时 间 经 济 类 型 道 琼 斯 指 数 表 现 期 间 月 度 收 益 率 均 值 SP500 指 数 表 美 国 1 年 期 国 现 债 表 现 CRB 期 货 价 格 指 数 表 现 ~ 过 热 0.36% 0.39% 0.04% -0.21% ~ 衰 退 1.09% 0.58% 0.00% 0.95% ~ 过 热 0.33% -0.04% -0.27% 0.19% ~ 滞 胀 1.94% 1.85% 0.04% 0.18% ~ 衰 退 2.00% 2.08% 0.08% 0.69% ~ 滞 胀 0.28% 0.74% -0.13% 1.23% ~ 衰 退 -0.77% -0.26% -0.12% 1.57% ~ 滞 胀 0.70% 0.55% -0.15% 1.95% ~ 复 苏 1.88% 1.86% 0.04% 0.48% 资 料 来 源 : 南 华 研 究 1. 多 股 指 空 商 品 图 为 道 琼 斯 指 数 与 CRB 期 货 价 格 指 数 比 价, 我 们 看 到 2011 年 9 月 以 来 该 比 价 稳 定 上 升 目 前 该 比 值 为 28.5, 预 计 该 比 价 可 到 达 30~33 区 间, 投 资 者 可 继 续 做 多 道 琼 斯 指 数 期 货, 做 空 等 价 值 的 CRB 指 数 期 货 图 表 3.2.3: 道 琼 斯 指 数 /CRB 期 货 价 格 指 数 图 表 3.2.4: 美 国 10 年 期 国 债 收 益 率 数 据 来 源 : 博 弈 大 师, 南 华 研 究 数 据 来 源 :wind 资 讯, 南 华 研 究 2. 多 股 指 空 债 券 市 场 对 于 美 国 债 券 收 益 率 攀 升 基 本 达 成 共 识, 我 们 预 计 下 半 年 将 延 续 此 趋 势, 因 此 境 外 投 资 者 除 多 美 股 指 空 商 品 指 数 外, 还 可 选 择 多 道 琼 斯 指 数 并 做 空 等 价 值 的 美 国 10 年 期 国 债 期 货 37

40 宏 观 经 济 2013 年 中 报 告 国 内 交 易 策 略 依 据 经 济 增 速 通 胀 运 行 趋 势 以 及 货 币 环 境 判 断, 当 前 及 随 后 一 段 时 间 中 国 经 济 将 处 于 准 滞 胀 阶 段, 类 似 于 2010~2011 年 根 据 比 较 期 情 况 ( 见 表 3.6), 我 们 得 到 如 下 交 易 策 略 : 表 格 3.6: 比 较 期 ( ~ ) 国 内 股 票 & 商 品 收 益 表 现 申 万 行 业 / 南 华 指 数 比 较 期 月 均 收 益 率 申 万 行 业 / 南 华 指 数 比 较 期 月 均 收 益 率 食 品 饮 料 23.12% 采 掘 3.21% 电 子 元 器 件 18.36% 南 华 农 产 品 指 数 0.66% 有 色 金 属 14.10% 南 华 综 合 指 数 0.39% 机 械 设 备 13.84% 南 华 工 业 品 指 数 0.21% 医 药 生 物 13.62% 南 华 金 属 指 数 0.13% 综 合 行 业 13.09% 南 华 能 化 指 数 0.02% 家 用 电 器 12.67% 上 证 综 合 指 数 -0.34% 农 林 牧 渔 12.66% 信 息 服 务 -4.49% 建 筑 建 材 10.16% 公 用 事 业 -8.13% 纺 织 服 装 9.26% 化 工 -8.23% 轻 工 制 造 4.72% 黑 色 金 属 -8.80% 餐 饮 旅 游 4.71% 交 通 运 输 % 商 业 贸 易 4.36% 房 地 产 % 交 运 设 备 4.32% 金 融 服 务 % 信 息 设 备 4.11% 资 料 来 源 : 南 华 研 究 图 表 3.2.5: 上 证 与 南 华 综 合 指 数 比 价 图 表 3.2.6: 南 华 工 业 品 指 数 与 南 华 农 产 品 指 数 比 价 / 4 3 / 数 据 来 源 :wind 资 讯, 南 华 研 究 数 据 来 源 :wind 资 讯, 南 华 研 究 图 为 上 证 与 南 华 综 合 指 数 比 价, 比 较 期 ( ~ ) 该 比 价 稳 定 下 行 38 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

41 但 受 到 境 外 商 品 市 场 偏 空 影 响, 未 来 该 比 价 走 势 或 与 比 较 期 有 所 差 异 因 此 无 法 判 断 未 来 国 内 股 指 与 商 品 相 对 表 现 但 比 较 期 快 消 医 药 等 行 业 表 现 显 著 好 于 上 证 综 指, 可 以 选 择 买 入 快 消 医 药 等 行 业 指 数 基 金, 并 做 空 等 价 值 的 股 指 期 货 图 为 南 华 工 业 品 指 数 与 南 华 农 产 品 指 数 比 价, 比 较 期 ( ~ ) 该 比 价 稳 定 下 行 与 当 前 实 际 比 较 吻 合, 可 做 多 基 本 面 较 好 农 产 品, 同 时 做 空 等 价 值 基 本 面 较 差 的 工 业 品 39

42 南 华 期 货 研 究 NFR 股 指 2013 年 中 报 告 蓄 势 待 发! 股 指 摘 要 南 华 期 货 研 究 所 王 兆 先 严 兰 兰 姚 永 源 何 涨 芳 赵 鹏 涛 顾 崴 谢 蒙 捷 刘 少 杰 黎 敏 李 佳 陆 润 寰 年 初 的 暴 涨 和 6 月 的 暴 跌, 真 如 巨 浪 般 的 起 伏, 惊 喜 之 后 是 惊 恐, 但 也 在 大 浪 淘 沙 之 后, 让 我 们 拾 到 一 些 珍 稀 的 贝 壳 研 究 显 示, 那 些 就 公 司 来 看 平 均 利 润 落 后 于 其 他 板 块 的 板 块, 但 就 平 均 每 股 而 言, 若 该 板 块 每 股 平 均 利 润 明 显 优 于 其 他 板 块 的 话, 则 该 板 块 的 走 势 往 往 要 明 显 强 于 其 他 不 具 有 上 述 特 征 的 板 块 根 据 这 个 发 现, 报 告 给 出 了 选 中 强 势 股 的 概 率 分 布 曲 线, 为 你 打 开 了 一 扇 观 察 市 场 的 新 窗 口 报 告 给 出 了 2013 年 上 半 年 的 政 经 综 述, 对 上 半 年 影 响 股 市 的 政 治 和 经 济 进 行 了 综 合 分 析, 以 期 在 纷 繁 的 消 息 政 策 讲 话 涨 跌 等 信 息 中, 厘 清 市 场 发 展 的 脉 络 研 究 显 示, 未 来, 随 着 房 地 产 市 场 投 机 需 求 逐 步 萎 缩 以 及 采 矿 业 制 造 业 持 续 面 临 产 生 过 剩 和 通 缩 压 力, 国 内 经 济 可 能 仍 持 续 弱 势 良 好 的 服 务 不 仅 在 于 提 供 新 的 策 略, 也 在 于 对 以 往 策 略 的 审 视 和 总 结, 报 告 勇 敢 地 将 我 们 2012 年 发 布 的 4 个 策 略 的 弱 点 和 优 点 都 展 示 在 投 资 者 眼 前, 并 介 绍 了 我 们 的 策 略 在 演 进 过 程 中 收 益 率 是 如 何 改 善 和 演 化 的, 能 够 让 你 切 身 感 受 到 研 究 员 是 人 而 不 是 神, 他 们 期 望 通 过 这 种 回 顾 与 您 分 享 他 们 的 发 现 面 对 6 月 利 空 引 发 的 暴 跌, 投 资 者 对 大 市 的 方 向 和 A 股 的 估 值 水 平 均 陷 于 迷 茫 的 状 态, 报 告 从 指 数 分 化 与 经 济 转 型 A 股 市 场 估 值 2013 年 板 块 轮 动 的 估 值 特 征 三 个 方 面 对 市 场 估 值 进 行 了 一 些 研 究, 希 望 能 够 帮 助 您 在 惊 涛 骇 浪 中 保 持 一 份 清 醒 理 论 与 实 践 结 合 是 我 们 的 目 标, 也 是 我 们 的 方 法 开 拓 新 的 研 究 视 角 是 我 们 对 方 法 论 的 一 种 实 践 如 果 我 们 告 诉 你, 依 据 审 计 机 构 和 资 产 评 估 机 构 所 审 计 和 评 估 的 上 市 公 司 的 市 场 强 弱, 能 够 找 到 一 种 新 的 筛 选 强 势 股 的 方 法, 选 中 强 势 股 的 概 率 可 以 大 幅 提 高, 你 也 许 会 大 吃 一 惊, 但 统 计 数 据 确 实 揭 示 了 这 点, 并 且 在 逻 辑 上 能 够 获 得 你 的 认 同, 希 望 能 够 启 发 你 对 市 场 更 深 的 思 考 产 品 和 策 略 是 2013 年 的 关 键 词, 不 断 推 出 产 品 和 策 略 是 我 们 追 求 的 从 业 境 界, 报 告 推 出 了 三 个 策 略, 期 望 能 够 给 你 的 期 货 投 资 提 供 一 些 帮 助 研 究 显 示, 沪 深 300 指 数 6 月 的 低 点 点 有 可 能 是 年 内 的 低 点, 后 市 虽 然 仍 然 面 临 各 种 利 空 的 烦 扰, 但 年 内 回 升 到 2440 点 附 近 应 是 大 概 率 事 件 张 剑 蒋 克 雷 魏 武 沁 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分 40

43 王 兆 先 第 1 章 回 望 与 思 考 1.1. 巨 浪 过 后 2012 年 12 月 4 日, 在 大 雪 节 气 前 3 天, 极 度 疲 弱 的 A 股 市 场 意 外 出 现 走 势 逆 转,12 月 5 日 拉 出 大 阳, 迅 即 收 复 了 2012 年 9 月 振 荡 形 成 的 底 部, 预 示 着 一 波 大 级 别 反 弹 行 情 的 展 开 在 从 12 月 4 日 到 2 月 8 日 的 整 个 走 势 中, 出 现 了 6 根 大 阳 线, 并 呈 现 多 级 空 中 加 油 的 强 势 特 征, 但 最 终 仍 然 受 制 于 6 级 循 环 在 大 概 率 水 平 上 可 能 形 成 拐 点 的 自 然 法 则, 最 终 在 2800 点 之 下 掉 头 向 下 这 波 如 巨 浪 般 的 行 情, 传 言 曾 让 不 少 死 空 头 爆 仓, 从 心 理 和 基 本 面 的 角 度 看, 传 言 成 真 的 可 能 性 是 较 高 的 当 然, 随 后 展 开 的 调 整, 以 罕 见 的 宽 幅 振 荡 模 式 走 低, 也 让 踏 空 前 期 行 情 的 多 头 损 失 惨 重 通 过 对 交 易 所 指 数 成 份 板 块 的 统 计 ( 参 见 表 1.1.1), 涨 幅 前 10 名 中, 罕 有 地 出 现 多 个 与 民 企 概 念 有 关 的 板 块, 包 括 上 证 民 企 红 利 成 份 上 证 民 企 红 利 全 收 益 指 数 成 份 上 证 民 企 成 份 等, 这 说 明 行 情 的 性 质 与 以 往 行 情 有 较 大 的 不 同 在 经 济 转 型 的 大 背 景 下, 首 先 受 益 的 是 民 企, 因 为 民 企 的 转 型 更 加 迅 速 和 坚 决, 从 而 能 够 把 握 住 历 史 带 来 的 机 会 涨 幅 靠 前 的 板 块 中, 除 了 上 面 提 及 的 民 企 概 念 外, 另 外 一 个 重 要 的 概 念 是 创 业, 涨 幅 前 30 名 的 板 块 中, 相 关 的 板 块 有 6 个, 概 念 接 近 的 板 块 有 7 个, 这 说 明 这 波 行 情 的 特 征 将 是 转 型 经 济 为 主, 而 强 力 拉 升 的 金 融 地 产 等 板 块, 只 是 为 泛 转 型 经 济 板 块 上 涨 行 情 的 展 开 提 供 一 个 支 持 的 平 台 随 后 的 走 势 确 实 呈 现 出 这 个 特 点, 在 大 盘 振 荡 走 低 的 过 程 中, 创 业 板 指 数 不 断 创 出 新 高, 在 一 片 风 险 要 来 的 狼 来 了 的 惊 恐 声 中, 创 业 板 股 票 纷 纷 创 出 新 高, 不 仅 突 破 了 2 月 的 高 点, 更 有 众 多 的 股 票 突 破 了 历 史 的 最 高 点, 为 投 资 者 展 现 了 金 融 市 场 的 疯 狂 和 魅 力 表 1.1.1: 交 易 所 指 数 成 份 板 块 涨 幅 排 名 排 名 板 块 名 称 流 通 股 本 加 权 平 均 涨 幅 平 均 每 只 股 票 净 利 润 平 均 每 股 盈 利 排 名 板 块 名 称 流 通 股 本 加 权 平 均 涨 幅 平 均 每 只 股 票 净 利 润 平 均 每 股 盈 利 1 深 证 B 股 指 数 成 份 53.70% 创 业 板 G 成 份 34.83% 深 证 能 源 成 份 47.58% 智 能 资 产 成 份 34.79% 上 证 民 企 红 利 成 份 47.03% 深 证 新 兴 成 份 34.74% 上 证 民 企 红 利 全 收 益 指 数 成 份 47.03% 沪 深 300 动 态 成 份 34.64% 上 证 高 新 成 份 43.59% 沪 深 300 动 态 全 收 益 成 份 34.64% 深 证 成 份 B 股 指 数 成 份 42.50% 中 创 高 贝 成 份 34.17% 深 圳 报 业 指 数 成 份 42.08% 电 信 成 份 34.11% 上 证 民 企 成 份 40.97% 上 证 380 动 态 成 份 33.69% 深 证 装 备 成 份 40.69% 上 证 380 动 态 全 收 益 成 份 33.69% 巨 潮 B 指 成 份 39.96% 上 证 380 高 贝 塔 成 份 33.66%

44 股 指 2013 年 中 报 告 排 名 板 块 名 称 流 通 股 本 加 权 平 均 涨 幅 平 均 每 只 股 票 净 利 润 平 均 每 股 盈 利 排 名 板 块 名 称 流 通 股 本 加 权 平 均 涨 幅 平 均 每 只 股 票 净 利 润 平 均 每 股 盈 利 11 深 报 综 指 成 份 39.55% 中 小 高 贝 成 份 33.61% 能 源 成 份 38.96% 中 盘 成 长 成 份 33.57% 优 势 制 造 成 份 38.77% 中 创 400 成 份 33.54% 小 盘 成 长 成 份 38.14% 深 证 200 成 份 33.52% 深 证 电 信 成 份 37.83% 深 证 央 企 成 份 33.49% 上 证 180 高 贝 塔 成 份 37.58% 深 央 企 P 成 份 33.49% 深 证 金 融 成 份 37.38% 航 天 军 工 成 份 33.28% 深 证 上 游 成 份 37.32% 深 证 民 营 成 份 33.23% CBN 珠 江 成 份 37.05% 深 民 营 P 成 份 33.23% 创 业 新 兴 成 份 36.85% 深 证 科 技 成 份 33.17% 创 业 板 指 成 份 36.73% 深 科 技 P 成 份 33.17% 创 业 板 R 成 份 36.73% 创 业 板 V 成 份 32.67% 成 长 成 份 36.22% 医 药 成 份 32.57% 创 业 300 成 份 35.80% 小 盘 价 值 成 份 32.54% 创 业 基 础 成 份 35.71% 成 长 成 份 32.38% S300 高 贝 成 份 35.54% 巨 潮 小 盘 成 份 32.09% 创 业 板 综 成 份 35.45% 上 证 180 动 态 成 份 32.05% 巨 潮 民 营 成 份 35.17% 上 证 180 动 态 全 收 益 成 份 32.05% 中 小 新 兴 成 份 35.00% 深 证 医 药 50 成 份 31.96% 农 业 主 题 成 份 34.97% 深 证 环 保 成 份 31.83% 资 料 来 源 :wind & 南 华 研 究 截 止 到 2013 年 6 月 21 日, 在 大 盘 相 对 于 2 月 8 日 跌 幅 达 到 18.69% 的 背 景 下, 仍 然 有 许 多 股 票 创 出 历 史 新 高, 例 如 长 方 照 明 美 亚 柏 科 等, 它 们 预 示 着 下 半 年 的 行 情, 将 仍 然 以 创 业 和 转 型 为 基 本 的 特 征, 这 与 中 国 当 前 的 特 定 经 济 背 景 和 全 球 经 济 态 势 有 密 切 的 关 系 把 握 住 这 个 大 的 脉 搏, 将 是 未 来 能 否 获 得 好 的 投 资 收 益 的 前 提, 以 往 大 级 别 行 情 来 临 时, 随 便 买 入 一 只 股 票 都 能 挣 钱 的 历 史 将 一 去 不 复 返, 这 个 结 论 将 在 下 半 年 的 行 情 中 得 到 充 分 的 证 明 王 兆 先 [email protected] 意 外 的 发 现 : 强 势 板 块 选 择 模 型 基 于 我 们 对 板 块 涨 幅 的 统 计 以 及 分 析 板 块 中 每 个 公 司 的 平 均 利 润 和 整 个 板 块 每 个 股 票 的 平 均 利 润, 我 们 发 现 那 些 就 公 司 来 看 平 均 利 润 落 后 于 其 他 板 块, 但 就 平 均 每 股 而 言, 其 每 股 平 均 利 润 优 于 其 他 板 块 的 板 块, 走 势 往 往 要 强 于 其 他 不 具 有 上 述 特 征 的 板 块 隐 含 在 这 个 统 计 现 象 后 面 的 有 价 值 的 信 息 是, 如 果 一 个 板 块 中 平 均 每 股 的 收 益 较 高, 但 板 块 中 平 均 每 家 公 司 的 利 润 较 低, 则 说 明 这 个 板 块 具 有 高 收 益 ( 高 回 报 的 创 业 公 司 ) 市 场 规 模 较 小 ( 还 处 在 市 场 发 展 的 初 期, 后 市 空 间 巨 大 ) 的 基 本 特 征, 而 这 个 特 征 正 是 高 成 长 的 基 本 特 征, 只 不 过 我 们 通 过 对 板 块 的 分 析 间 接 证 明 了 市 场 所 追 随 的 投 资 理 念 42 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

45 如 果 我 们 将 上 述 理 念 进 行 量 化 处 理, 并 依 据 量 化 的 指 标 选 择 潜 力 板 块, 则 我 们 有 更 高 的 概 率 选 中 强 势 股 基 于 我 们 的 初 期 研 究, 我 们 可 以 将 选 择 同 样 数 量 的 板 块 命 中 强 势 板 块 的 概 率 从 3% 左 右 的 水 平 提 升 到 50-60% 的 水 平 依 据 上 述 思 路 建 立 的 模 型, 按 照 构 建 的 量 化 指 标 的 排 名 选 择 板 块, 我 们 可 以 将 从 所 有 382 个 分 析 板 块 中 选 择 25 个 强 势 板 块 的 概 率 6.54%, 提 升 到 从 50 个 板 块 中 选 择 25 个 强 势 板 块 的 概 率 65-80% 详 细 的 模 型 说 明 和 相 关 回 溯 测 试 分 析, 将 以 独 立 报 告 发 布, 并 将 在 2013 年 年 报 时 与 读 者 分 享 图 1.2.1: 南 华 板 块 选 择 模 型 命 中 强 势 板 块 的 概 率 图 (50 板 块 中 选 择 ) % 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00% 资 料 来 源 :wind & 南 华 研 究 刘 少 杰 [email protected] 转 型 经 济 的 预 演 : 指 数 分 化 十 八 大 之 后, 改 革 再 度 升 温, 新 一 届 中 央 领 导 多 次 强 调 经 济 结 构 调 整 的 重 要 性 因 此,2013 年 注 定 将 成 为 中 国 加 快 推 进 经 济 结 构 战 略 性 调 整, 推 进 多 项 重 要 领 域 改 革 的 新 起 点, 中 国 经 济 将 在 不 停 顿 的 改 革 之 中 健 步 前 行 2013 年 的 上 半 年, 作 为 经 济 晴 雨 表 的 股 市, 各 行 业 板 块 走 势 呈 现 出 明 显 的 冰 火 两 重 天 特 征, 其 精 彩 纷 呈 的 差 异 化 走 势 已 经 为 中 国 经 济 结 构 转 型 拉 开 了 序 幕 经 济 结 构 的 转 型 迫 在 眉 睫 中 国 经 济 长 期 以 来 保 持 高 速 增 长, 然 而 高 增 长 的 背 后 却 是 不 可 忽 视 的 经 济 结 构 失 衡 问 题 我 们 知 道, 三 驾 马 车 ( 投 资 消 费 净 出 口 ) 在 中 国 经 济 增 长 中 的 扮 演 重 要 角 色, 但 长 期 以 来, 三 驾 马 车 对 GDP 的 贡 献 率 相 对 比 较 失 衡, 我 们 可 以 看 出, 近 十 年, 投 资 对 GDP 增 长 的 贡 献 值 不 断 在 提 高, 而 净 出 口 和 消 费 对 GDP 增 长 率 的 贡 献 值 在 不 断 降 低 2008 年 以 来, 受 金 融 危 机 影 响, 中 国 政 府 的 出 台 的 一 系 列 所 谓 救 市 政 策 更 是 将 这 种 扭 曲 的 经 济 发 展 方 式 发 挥 到 了 疯 狂 的 地 步, 尤 其 是 2009 年, 投 资 对 经 济 的 增 长 贡 献 度 达 到 将 近 80% 虽 然 政 府 在 当 时 的 紧 急 状 况 下, 实 施 了 四 万 亿 的 投 资 方 案, 在 一 定 程 度 上 避 免 当 时 的 经 济 硬 着 陆, 但 也 留 下 了 一 定 的 严 重 后 果, 比 如 通 胀 严 重 经 济 结 构 严 重 失 衡, 地 方 债 务 隐 患 突 出 等 等 43

46 股 指 2013 年 中 报 告 图 1.3.1: 中 国 季 度 GDP 值 及 同 比 增 速 GDP GDP % 资 料 来 源 :Wind& 南 华 研 究 图 1.3.2: 三 驾 马 车 在 GDP 增 速 中 占 比 趋 势 GDP :% GDP :% GDP : % 资 料 来 源 :Wind& 南 华 研 究 图 1.3.3: 三 驾 马 车 对 GDP 贡 献 率 GDP % : GDP % : GDP % : 资 料 来 源 :Wind& 南 华 研 究 十 八 大 之 后, 新 一 届 的 中 央 政 府 已 经 意 识 到 问 题 的 严 重 性, 并 开 始 逐 步 采 取 措 施 来 改 变 目 前 的 困 境, 比 如 为 了 加 快 推 进 经 济 结 构 的 转 型, 可 以 适 当 容 忍 经 济 增 速 的 下 降, 自 2012 年 第 一 季 度 开 始 GDP 增 速 开 始 连 续 维 持 在 8% 下 方 运 行, 但 回 落 的 速 度 比 较 平 稳, 而 2013 年 一 季 度 经 济 增 速 仅 仅 为 7.70%, 从 四 五 六 月 份 的 PMI 来 看, 连 续 维 持 在 50 附 近 震 44 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

47 荡 徘 徊, 显 示 二 季 度 的 经 济 形 势 不 容 乐 观, 整 体 经 济 增 速 处 于 缓 慢 下 跌 的 趋 势, 但 中 央 政 府 目 前 没 有 推 出 经 济 刺 激 的 措 施 不 仅 如 此, 从 2012 年 至 2013 年 一 季 度, 投 资 在 经 济 增 长 中 的 占 比 开 始 稳 步 回 落, 而 消 费 和 净 出 口 对 GDP 的 贡 献 度 在 不 断 上 升 由 此 可 见, 2013 年 政 府 下 定 决 心 要 打 好 经 济 结 构 转 型 这 场 硬 仗 面 对 当 前 经 济 结 构 转 型, 中 国 股 市 将 会 走 出 什 么 样 的 特 点 呢? 转 型 期 的 指 数 分 化 与 中 国 经 济 结 构 形 成 鲜 明 对 比 的 就 是 中 国 股 市 结 构, 以 投 资 为 主 要 驱 动 力 的 经 济 结 构 形 成 了 A 股 中 金 融 板 块 工 业 板 块 能 源 板 块 和 材 料 市 值 权 重 相 对 较 大, 而 消 费 板 块 信 息 技 术 电 信 服 务 等 板 块 市 值 相 对 较 小 图 1.3.4: 上 半 年 WIND 十 大 行 业 指 数 走 势 ( 数 据 截 止 6 月 17 日 ) Wind : Wind : Wind : Wind : Wind : Wind : Wind : Wind : Wind : Wind : 资 料 来 源 :Wind& 南 华 研 究 图 1.3.5:2013 上 半 年 WIND 十 大 行 业 指 数 涨 跌 幅 走 势 ( 数 据 截 止 6 月 17 日 ) 50.00% 40.00% 30.00% 20.00% 10.00% 0.00% % % 资 料 来 源 :Wind& 南 华 研 究 45

48 股 指 2013 年 中 报 告 表 1.3.1: 上 半 年 WIND 十 大 行 业 指 数 涨 跌 幅 ( 数 据 截 止 2013 年 6 月 17 日 ) 序 号 板 块 涨 跌 幅 1 信 息 技 术 31.10% 2 医 疗 保 健 30.06% 3 电 信 服 务 24.39% 4 可 选 消 费 8.82% 5 公 用 事 业 6.65% 6 工 业 3.35% 7 沪 深 300 指 数 2.69% 8 日 常 消 费 -4.84% 9 材 料 -6.89% 10 金 融 -7.83% 11 能 源 % 资 料 来 源 : 万 得 & 南 华 研 究 从 上 半 年 的 A 股 的 运 行 状 况 来 看, 虽 然 沪 深 300 指 数 上 半 年 涨 幅 仅 为 2.69%, 但 不 同 板 块 指 数 的 差 异 化 已 经 显 现 出 来 由 表 可 以 看 出, 信 息 技 术 医 疗 保 健 电 信 服 务 板 块 比 较 受 到 市 场 的 追 捧, 涨 幅 较 大, 而 可 选 消 费, 公 用 事 业 工 业 板 块 走 势 居 中, 稍 微 强 于 沪 深 300 指 数, 而 传 统 的 日 常 消 费 板 块 材 料 板 块 金 融 板 块 和 能 源 板 块 则 受 到 市 场 的 抛 弃, 尤 其 是 市 场 权 重 较 大 的 金 融 和 能 源 蓝 筹 板 块 受 到 市 场 的 抛 售, 上 半 年 跌 幅 较 大, 同 时 对 指 数 也 形 成 一 定 的 打 压 由 此 可 见, 在 当 前 经 济 结 构 转 型 期, 不 同 行 业 指 数 已 经 产 生 较 大 的 分 化 A 股 中 的 以 信 息 技 术 医 疗 保 健 和 电 信 服 务 为 代 表 的 高 科 技 行 业 受 到 市 场 的 强 烈 追 捧, 而 传 统 的 金 融 板 块 能 源 和 材 料 板 块 等 行 业 由 于 受 到 未 来 经 济 增 速 下 滑 经 济 结 构 转 型 等 因 素 困 扰, 表 现 不 佳 伴 随 着 未 来 经 济 结 构 转 型, 伴 随 着 内 需 消 费 在 国 民 经 济 增 长 的 比 重 不 断 提 升, 前 面 提 到 的 信 息 电 信 消 费 和 医 疗 保 健 板 块 仅 仅 是 上 半 年 的 昙 花 一 现, 还 是 在 下 半 年 会 持 续 受 到 市 场 的 追 捧 呢, 我 们 拭 目 以 待 黎 敏 [email protected] 李 佳 [email protected] 上 半 年 影 响 股 指 走 势 的 政 经 综 述 结 构 失 衡 增 长 承 压, 总 需 求 的 结 构 明 显 失 衡 : 房 地 产 销 售 高 速 增 长, 但 制 造 业 投 资 放 缓, 消 费 疲 弱, 企 业 再 库 存 力 度 不 足 中 长 期 结 构 问 题 对 短 期 增 长 的 制 约 作 用 越 来 越 明 显 未 来, 随 着 房 地 产 市 场 投 机 需 求 逐 步 萎 缩 以 及 采 矿 业 制 造 业 持 续 面 临 产 生 过 剩 和 通 缩 压 力, 国 内 经 济 可 能 仍 持 续 弱 势 4,5 月 数 据 进 一 步 证 实 了 当 前 经 济 增 长 处 于 环 比 意 义 的 滑 坡 状 态, 随 着 各 方 主 体 特 别 是 国 家 决 策 层 对 相 关 问 题 的 警 觉 与 关 注, 国 家 政 策 按 照 逆 风 行 事 原 则 将 趋 松, 经 济 增 长 的 挫 折 将 使 得 宽 松 流 动 性 的 状 态 维 持 更 长 时 间 今 年 以 来, 利 率 一 直 维 持 在 低 位 稳 定 状 态, 外 汇 占 款 得 到 了 很 大 改 善 带 动 基 础 货 币 投 放, 而 央 行 实 际 态 度 为 乐 见 其 成, 使 得 社 会 资 金 总 体 宽 松, 当 前 的 经 济 增 长 波 折 使 得 流 动 性 宽 松 有 必 要 延 续 更 长 时 间 流 动 性 宽 松 以 及 政 府 应 对 经 济 低 迷 而 采 取 的 刺 激 措 施 对 股 市 是 利 好 消 息 46 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

49 上 半 年 外 部 流 动 性 冲 击 股 市 3 月 以 来, 全 球 掀 起 新 一 轮 货 币 宽 松 浪 潮, 欧 元 区 澳 洲 等 地 不 断 将 利 率 降 至 历 史 低 点, 日 本 开 启 史 上 最 激 进 的 量 化 宽 松 政 策, 美 国 QE 仍 在 继 续 而 人 民 币 汇 率 无 论 是 名 义 汇 率 还 是 实 际 有 效 汇 率, 上 升 速 度 都 较 快, 各 发 达 国 家 采 取 货 币 宽 松 政 策 使 得 货 币 竞 相 贬 值, 人 民 币 和 国 际 货 币 巨 大 的 套 利 空 间 使 得 热 钱 明 目 张 胆 地 通 过 贸 易 手 段 流 入, 却 导 致 投 机 套 利 与 对 冲 突 出, 热 钱 进 入 推 升 汇 率, 汇 率 升 值 与 资 金 流 入 形 成 正 循 环, 外 部 资 金 超 预 期 流 入, 套 利 资 金 大 量 流 入, 外 汇 占 款 超 预 期 增 长, 推 升 上 游 流 动 性 的 宽 松 局 面 由 于 上 半 年 人 民 币 单 向 升 值 的 预 期 很 强, 进 而 导 致 大 量 短 期 资 本 流 入 十 分 异 常, 我 国 汇 率 风 险 急 剧 增 加 这 种 资 本 流 入 并 不 对 症 实 际 需 要, 却 导 致 投 机 套 利 与 对 冲 特 色 突 出 人 民 币 升 值 预 期 加 上 国 内 外 利 息 差 的 存 在, 使 得 国 际 热 钱 流 入 我 国 进 行 套 利 的 空 间 逐 渐 增 大 由 于 中 国 股 市 目 前 估 值 水 平 相 对 处 于 低 位, 热 钱 流 入 股 市 进 行 股 市 投 资 的 可 能 性 较 大, 这 将 进 一 步 增 加 股 市 资 金 面 的 宽 松 程 度, 从 而 利 好 股 指 走 势 图 1.4.1: 澳 大 利 亚 基 准 利 率 降 到 历 史 低 点 资 料 来 源 :Wind& 南 华 研 究 图 1.4.2: 人 民 币 实 际 有 效 汇 率 指 数 上 升 资 料 来 源 :Wind& 南 华 研 究 47

50 股 指 2013 年 中 报 告 宏 观 经 济 数 据 不 佳, 但 股 市 表 现 出 抗 跌 性 投 资 增 速 缓 慢 下 降, 趋 势 将 延 续 1-5 月 份, 固 定 资 产 投 资 增 速 为 20.4%, 增 速 比 1-4 月 份 回 落 0.2%, 从 环 比 来 看,5 月 份 固 定 资 产 投 资 增 长 1.43% 受 去 年 宽 松 货 币 政 策 推 动, 去 年 4 季 度 以 来 房 地 产 销 售 持 续 回 升 房 地 产 投 资 和 基 建 投 资 依 然 是 支 撑 固 定 资 产 投 资 增 速 保 持 在 20% 以 上 的 主 要 因 素, 但 是 二 者 恐 怕 也 将 呈 现 增 速 缓 慢 下 滑 的 趋 势 未 来, 房 价 大 幅 上 涨 和 更 加 严 厉 贷 款 政 策 将 持 续 抑 制 居 住 需 求, 因 此 住 宅 销 售 将 逐 步 放 缓 购 地 面 积 和 新 开 工 面 积 下 降 也 表 明 下 半 年 房 地 产 开 发 投 资 可 能 会 逐 步 放 缓 消 费 增 速 缓 慢 回 升, 继 续 保 持 平 稳 增 长 5 月 份, 社 会 消 费 品 零 售 总 额 同 比 增 速 为 12.9%, 较 1-4 月 份 缓 慢 回 升 0.1 个 百 分 点 消 费 的 情 况 是 三 大 需 求 中 表 现 最 为 稳 定 的, 剔 除 掉 餐 饮 大 幅 下 滑 的 影 响, 名 义 消 费 增 速 逐 月 缓 慢 回 升, 由 于 价 格 因 素 下 降, 实 际 消 费 增 速 回 升 的 情 况 要 更 好 一 些 工 业 增 加 值 增 速 持 续 低 迷, 需 求 尚 无 明 显 改 善 趋 势, 工 业 生 产 维 持 弱 平 衡 的 态 势 5 月 工 业 增 加 值 增 速 9.2%, 符 合 我 们 之 前 的 预 期 工 业 增 加 值 滑 落 至 9% 附 近 已 经 持 续 3 个 月 时 间, 工 业 企 业 去 库 和 补 库 现 象 均 不 明 显, 需 求 也 尚 无 明 显 改 善 迹 象, 工 业 生 产 将 维 持 弱 平 衡 的 态 势 经 济 基 本 面 的 相 对 疲 弱 令 股 指 承 压, 反 映 到 盘 面 就 是, 在 各 项 数 据 公 布 后, 股 指 都 相 应 出 现 了 明 显 跳 水 现 象, 不 过 跳 水 之 后 股 指 均 再 度 反 弹, 由 于 市 场 对 于 数 据 表 现 不 佳 有 一 定 的 预 期, 因 此 股 指 对 利 空 数 据 表 现 出 了 一 定 的 抗 跌 性 同 时, 由 于 国 内 宏 观 经 济 形 势 不 佳, 市 场 对 于 政 府 出 台 经 济 刺 激 政 策 的 预 期 攀 升, 这 也 将 对 股 指 形 成 一 定 的 利 好 作 用 图 1.4.3:5 月 工 业 增 加 值 继 续 下 滑 : 资 料 来 源 :Wind& 南 华 研 究 48 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

51 图 1.4.4:5 月 消 费 增 速 缓 慢 上 升 资 料 来 源 :Wind& 南 华 研 究 政 策 对 股 指 走 势 的 影 响 1. 新 国 五 条 重 挫 股 市 2013 年 2 月 20 日, 温 家 宝 主 持 召 开 国 务 院 常 务 会 议, 研 究 部 署 继 续 做 好 房 地 产 市 场 调 控 工 作 会 议 确 定 了 五 项 抑 制 投 机 投 资 购 房 加 强 房 地 产 市 场 调 控 的 政 策 措 施 ( 称 为 国 五 条 ) 3 月 4 日, 国 五 条 实 施 细 则 出 台 国 五 条 及 其 实 施 细 则 的 出 台 无 疑 都 是 次 日 股 指 大 跌 的 关 键 因 素 2. 银 监 会 新 规 一 声 吼 A 股 市 场 抖 三 抖 3 月 27 日, 银 监 会 出 台 中 国 银 监 会 关 于 规 范 商 业 银 行 理 财 业 务 投 资 运 作 有 关 问 题 的 通 知, 规 范 银 行 理 财 业 务 投 资 运 作 银 行 业 高 达 7.1 万 亿 元 理 财 资 金 有 望 加 上 一 道 风 险 防 火 墙 受 此 消 息 影 响, 金 融 板 块 集 体 暴 跌, 银 行 股 全 线 下 挫, 整 体 跌 幅 一 度 超 过 7%, 兴 业 银 行 封 死 跌 停 板 ; 受 银 行 股 拖 累, 恐 慌 情 绪 大 幅 蔓 延, 沪 深 股 指 大 幅 下 跌, 分 别 失 守 2300 点 和 9000 点 整 数 位, 并 同 步 出 现 2% 以 上 的 跌 幅, 沪 指 和 深 成 指 收 盘 价 均 创 年 内 新 低 3. 流 动 性 突 然 紧 张, 央 行 冷 眼 面 对 中 国 银 监 会 主 席 尚 福 林 6 月 17 日 表 示, 注 意 防 范 不 符 合 实 体 经 济 真 实 需 求 的 金 融 创 新, 防 止 资 金 自 我 循 环 以 及 监 管 套 利 行 为, 确 保 信 贷 资 金 流 入 实 体 经 济 央 行 6 月 18 日 发 行 20 亿 元 3 个 月 期 央 票, 藉 以 表 明 其 态 度 : 央 行 并 无 意 主 动 出 手 促 进 资 金 面 的 宽 松, 并 意 欲 稳 定 市 场 对 资 金 面 的 预 期 市 场 部 分 机 构 对 央 行 开 展 逆 回 购 乃 至 降 准 的 预 期 再 次 落 空, 市 场 预 期 的 落 空 让 A 股 承 压 王 兆 先 [email protected] 第 2 章 南 华 年 报 策 略 的 跟 踪 分 析 2.1. 二 级 筛 选 Alpha 的 择 时 套 利 策 略 收 益 分 析 及 总 结 二 级 筛 选 Alpha 策 略 原 理 简 介 二 级 筛 选 Alpha 的 择 时 套 利 策 略 是 南 华 期 货 2012 年 10 月 9 日 正 式 推 出 的 一 种 全 新 概 念 的 Alpha 套 利 策 略 所 谓 Alpha 二 级 筛 选, 是 指 根 据 二 种 策 略 之 一 对 股 票 进 行 首 次 筛 选 或 一 级 筛 选, 然 后 在 一 级 筛 选 的 前 N 只 股 票 中 对 首 筛 入 选 股 票 依 据 第 二 种 策 略 进 行 二 次 或 二 级 筛 选, 然 后 将 最 终 筛 选 出 的 股 票 组 合 与 股 指 期 货 构 建 对 冲 套 利 组 合, 以 期 获 得 较 单 独 一 种 套 利 策 略 更 有 效 或 更 安 全 的 套 利 策 略 49

52 股 指 2013 年 中 报 告 二 级 筛 选 既 可 以 在 基 本 派 和 技 术 派 之 间 融 合, 也 可 以 在 二 种 技 术 派 之 间 融 合, 具 体 采 用 何 种 方 法 取 决 于 机 构 投 资 者 的 收 益 期 望 和 风 险 评 估, 以 及 全 周 期 策 略 测 试 后 的 完 整 测 试 数 据 样 本 二 级 筛 选 Alpha 策 略 的 实 盘 跟 踪 该 策 略 于 2012 年 10 月 9 日 正 式 发 布 后, 截 止 到 2013 年 6 月 19 日, 在 wind 金 融 平 台 上 共 发 布 了 6 个 Alpha 套 利 组 合,1 个 2013 年 金 股 推 荐, 共 7 个 组 合 ( 参 见 表 2.1.1), 其 中 Alpha-001 号 组 合 因 为 策 略 发 布 时 匆 忙 中, 在 导 出 组 合 时 漏 了 一 个 过 滤 条 件, 但 因 为 发 布 一 周 后 才 发 现, 为 了 观 察 一 级 筛 选 情 况 下 的 组 合 收 益 情 况 以 及 保 持 南 华 系 列 Alpha 组 合 编 号 的 连 续 性, 以 避 免 给 人 选 择 性 公 开 的 疑 虑, 因 此 保 留 了 这 个 组 合 自 Alpha-002 号 组 合 开 始, 严 格 地 按 照 二 级 筛 选 Alpha 的 择 时 套 利 策 略 的 原 理 进 行 二 级 筛 选 此 外, 我 们 公 布 了 南 华 期 货 2012 年 年 报 给 出 的 2013 年 投 资 精 选, 所 采 用 的 选 股 模 型 与 二 级 筛 选 Alpha 的 择 时 套 利 策 略 的 原 理 不 同, 具 体 模 型 参 见 南 华 期 货 宏 观 与 金 融 2012 年 度 报 告 第 98 页 此 外, 在 上 传 到 wind 金 融 平 台 的 时 候, 因 为 匆 忙, 选 择 了 每 个 股 票 股 的 配 置 策 略, 这 与 其 他 6 个 组 合 采 用 等 额 配 置 有 明 显 的 差 别, 不 适 合 作 为 Alpha 套 利 策 略 的 现 货 资 产 配 置 策 略, 这 里 一 起 分 析 是 辅 助 性 的 值 得 指 出 的 是, 自 Alpha-004 号 组 合 开 始, 一 级 筛 选 采 用 的 是 技 术 筛 选 策 略, 二 级 筛 选 由 基 本 面 财 务 指 标 策 略 与 主 力 动 向 策 略 合 成 的 指 标 进 行 筛 选, 也 就 是 说, 二 级 筛 选 策 略 是 由 两 个 不 同 类 型 的 策 略 组 合 形 成 的 指 标 进 行 筛 选 的 ( 形 式 上 的 单 选 策 略, 但 本 质 是 两 个 不 同 类 型 策 略 的 组 合 ), 即 模 型 的 基 本 原 理 进 行 了 优 化, 引 入 了 市 场 异 动 的 量 化 分 析, 而 市 场 异 动 数 据 往 往 反 映 的 是 主 力 的 交 易 行 为, 因 此 选 中 的 股 票 有 更 大 的 概 率 跑 赢 大 盘 表 2.1.1: 南 华 期 货 2012 年 10 月 以 来 公 开 的 7 个 股 票 组 合 的 套 利 统 计 数 据 组 合 名 称 Alpha001 Alpha002 Alpha003 Alpha004 Alpha005 Alpha 年 投 资 精 选 发 布 机 构 南 华 期 货 南 华 期 货 南 华 期 货 南 华 期 货 南 华 期 货 南 华 期 货 南 华 期 货 建 仓 日 最 新 分 析 日 当 前 套 利 收 益 率 -1.00% 13.60% 12.19% 19.20% 10.85% 13.04% -3.11% 当 前 年 化 套 利 收 益 率 -1.45% 21.57% 19.69% 35.94% 22.38% 30.33% -6.23% 最 大 套 利 风 险 -8.02% -8.91% -8.82% -1.59% -3.29% -4.35% -7.19% 最 大 套 利 收 益 率 0.58% 13.99% 12.72% 19.51% 11.34% 13.17% 1.23% 当 前 Alpha -1.31% 18.11% 16.27% 25.42% 14.45% 17.51% -4.09% 最 大 Alpha 0.78% 18.64% 16.97% 25.83% 15.10% 17.68% 1.78% 最 小 Alpha % % % -2.27% -4.85% -6.23% -9.31% 交 易 日 日 历 日 股 票 数 量 收 益 风 险 比 组 合 资 产 最 大 回 撤 -8.55% -8.65% -9.29% -5.15% -4.62% -3.82% -8.32% 股 票 资 产 配 置 策 略 等 额 配 置 等 额 配 置 等 额 配 置 等 额 配 置 等 额 配 置 等 额 配 置 等 量 配 置 资 料 来 源 :wind & 南 华 研 究 50 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

53 图 是 南 华 期 货 004 号 Alpha 套 利 组 合 资 产 收 益 率 走 势 图, 从 该 图 可 见, 该 策 略 在 组 合 建 立 的 初 期 收 益 率 有 一 定 的 波 动, 但 1 个 月 后 收 益 率 的 走 势 趋 于 平 稳, 原 因 是 二 级 筛 选 策 略 中 的 一 级 筛 选 策 略 采 用 的 是 技 术 策 略, 该 技 术 策 略 是 在 超 跌 股 票 中 寻 找 即 将 走 强 的 股 票, 因 此, 在 跌 势 尾 段, 组 合 中 的 一 些 股 票 还 有 可 能 出 现 最 后 的 一 跌, 导 致 现 货 组 合 资 产 的 市 值 在 组 合 建 立 初 期 出 现 较 大 的 波 动 这 种 风 险, 可 以 通 过 控 制 仓 位 的 方 式 降 低, 对 策 略 的 整 体 有 效 性 影 响 并 不 大 图 2.1.1:2012 年 12 月 7 日 以 来 南 华 期 货 004 号 Alpha 套 利 组 合 收 益 率 走 势 Alpha Alpha 资 料 来 源 :wind & 南 华 研 究 图 是 南 华 期 货 在 wind 金 融 平 台 上 公 布 的 6 个 Alpha 套 利 组 合 ( 股 票 资 产 ) 的 收 益 率 走 势 对 比 图, 比 较 起 点 为 2013 年 1 月 14 日, 即 南 华 1301Alpha 套 利 组 合 的 发 布 日 从 该 图 可 见, 除 了 南 华 期 货 001 号 组 合 明 显 较 弱 外, 其 他 5 个 Alpha 套 利 组 合 的 收 益 率 曲 线 均 与 沪 深 300 指 数 拉 开 了 距 离 而 001 号 组 合 前 面 已 经 说 了, 因 推 出 时 匆 忙, 遗 漏 了 一 个 筛 选 策 略, 导 致 套 利 效 果 明 显 较 差 图 2.1.2: 南 华 期 货 在 wind 金 融 平 台 上 公 布 的 6 个 Alpha 套 利 组 合 现 货 收 益 率 6 Alpha Alpha001 Alpha002 Alpha003 Alpha004 Alpha005 Alpha1301 资 料 来 源 :wind & 南 华 研 究 综 合 来 看, 南 华 期 货 推 出 的 二 级 筛 选 Alpha 的 择 时 套 利 策 略 是 比 较 成 功 的, 尤 其 是 引 入 市 场 异 动 数 据 的 量 化 分 析 后,Alpha 套 利 的 收 益 风 险 比 得 到 了 明 显 的 改 善, 这 说 明 引 入 市 场 异 动 数 据 的 量 化 指 标 进 行 筛 选 是 成 功 的 运 行 下 来,2013 年 投 资 精 选 的 选 股 策 略 是 失 败 的, 该 策 略 有 追 高 和 追 量 的 因 素 在 里 面 ( 参 见 原 报 告 说 明 ), 与 二 级 筛 选 51

54 股 指 2013 年 中 报 告 Alpha 的 择 时 套 利 策 略 采 用 超 跌 选 股 策 略 的 理 念 相 反, 这 证 明 了 追 高 追 量 虽 然 有 成 功 的 时 候, 但 该 类 型 的 策 略 用 于 选 择 一 组 数 量 较 多 的 股 票, 则 存 在 较 大 的 风 险, 不 宜 作 为 Alpha 套 利 的 选 股 策 略 南 华 Alpha 套 利 策 略 与 业 界 策 略 的 比 较 为 了 评 估 我 们 推 出 的 二 级 筛 选 Alpha 的 择 时 套 利 策 略 的 优 劣, 我 们 选 择 了 6 家 机 构 发 布 在 wind 金 融 平 台 上 的 股 票 组 合 进 行 对 比 研 究 ( 参 见 表 2.1.2) 对 比 研 究 采 用 以 下 约 束 条 件 的 标 准 套 利 模 型, 即 假 设 条 件 如 下 : 1) 现 货 资 产 占 总 资 产 比 例 为 75%, 现 金 及 期 货 资 产 占 总 资 产 比 例 为 25% 2) 计 算 期 货 盈 亏 是 采 用 沪 深 300 指 数 近 似 代 替, 以 避 免 引 入 期 货 合 约 的 选 择 和 换 月 的 技 术 处 理 3) 收 益 风 险 比 = 截 止 日 年 化 收 益 率 / 组 合 资 产 最 大 回 撤 4) 除 了 兴 业 基 金 推 出 的 量 化 成 长 组 合 采 用 的 是 非 等 量 非 等 额 配 置 策 略, 其 他 6 个 组 合 均 采 用 的 是 等 额 配 置 策 略 5) 收 益 率 计 算 起 点 选 择 最 晚 推 出 的 中 信 策 略 穿 越 转 型 期 的 成 长 股 的 建 仓 日 期, 即 2012 年 12 月 25 日 表 2.1.2:7 家 金 融 机 构 的 股 票 组 合 用 于 Alpha 套 利 情 况 下 的 对 比 数 据 组 合 名 称 南 华 期 货 Alpha004 高 华 证 券 2013 年 金 股 海 通 证 券 2013 年 金 股 申 银 万 国 重 点 推 荐 中 信 策 略 穿 越 转 型 期 的 成 长 股 兴 业 基 金 的 量 化 成 长 组 合 国 联 证 券 的 优 质 股 组 合 建 仓 日 最 新 分 析 日 当 前 套 利 收 益 率 19.20% 11.31% 5.83% 10.07% 25.74% 15.30% 8.61% 当 前 年 化 套 利 收 益 率 35.94% 20.34% 10.69% 17.94% 53.07% 34.48% 31.44% 最 大 套 利 风 险 -1.59% 0.48% -4.31% -0.54% -1.51% -4.53% 0.38% 最 大 套 利 收 益 率 19.51% 12.65% 5.87% 10.07% 26.93% 15.54% 8.61% 当 前 Alpha 25.42% 15.20% 8.10% 13.22% 34.08% 20.40% 11.40% 最 大 Alpha 25.83% 16.99% 8.18% 13.22% 34.76% 20.72% 11.40% 最 小 Alpha -2.27% 0.63% -4.98% -0.91% -4.53% -6.04% 0.51% 交 易 日 日 历 日 股 票 数 量 收 益 风 险 比 组 合 资 产 最 大 回 撤 -5.15% -2.27% -5.36% -2.28% -4.29% -6.13% -3.49% 股 票 资 产 配 置 策 略 等 额 配 置 等 额 配 置 等 额 配 置 等 额 配 置 等 额 配 置 非 等 额 等 量 等 额 配 置 资 料 来 源 :wind & 南 华 研 究 52 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

55 从 表 可 见, 年 化 收 益 率 最 高 的 是 中 信 证 券 推 出 的 中 信 策 略 穿 越 转 型 期 的 成 长 股 组 合, 获 得 了 53.07% 的 年 化 套 利 收 益 率, 排 名 第 1 位 而 南 华 期 货 推 出 的 南 华 期 货 004 号 Alpha 套 利 组 合 获 得 了 35.94% 的 年 化 套 利 收 益 率, 排 名 第 2 位 海 通 证 券 推 出 的 海 通 证 券 2013 年 金 股 组 合 获 得 了 10.69% 的 年 化 收 益 率, 排 名 7 个 组 合 之 末, 申 银 万 国 推 出 的 申 银 万 国 重 点 推 荐 获 得 了 17.94% 的 年 化 收 益 率, 明 显 低 于 南 华 期 货 004 号 Alpha 套 利 组 合 35.94% 的 年 化 套 利 收 益 率 套 利 组 合 资 产 最 大 回 撤 方 面, 南 华 期 货 004 号 Alpha 组 合 为 -5.15%, 居 于 中 流 水 平, 兴 业 基 金 推 出 的 量 化 成 长 组 合 的 最 大 回 撤 为 6.13%, 风 险 排 名 第 一 位 收 益 风 险 比 方 面, 中 信 证 券 推 出 的 中 信 策 略 穿 越 转 型 期 的 成 长 股 ) 的 收 益 风 险 比 最 大, 主 要 是 因 为 该 组 合 所 具 有 的 低 风 险 和 高 收 益 特 征 上 面 的 分 析 零 零 碎 碎, 并 不 能 从 量 化 的 角 度 上 对 上 述 不 同 组 合 的 优 劣 进 行 排 名 和 打 分 需 要 我 们 引 入 创 新 的 量 化 方 法 进 行 评 估 和 排 名 图 2.1.3:5 家 公 司 推 出 的 股 票 组 合 按 照 标 准 套 利 模 式 估 算 的 收 益 率 曲 线 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 0.00% 5.00%- 5 Alpha 资 料 来 源 :wind & 南 华 研 究 评 估 Alpha 套 利 策 略 优 劣 的 新 思 考 由 于 不 同 的 股 票 组 合 推 出 的 时 间 不 同, 总 资 产 中 配 置 的 股 票 资 产 占 比 不 同, 采 用 传 统 的 评 估 方 法 并 不 能 对 不 同 套 利 组 合 进 行 客 观 的 评 估 传 统 的 方 法 是 比 较 年 化 收 益 率, 以 及 比 较 套 利 策 略 遇 到 的 风 险 大 小 等 显 然, 这 些 传 统 方 法 并 不 能 从 整 体 上 评 估 各 个 Alpha 套 利 组 合 的 优 劣 我 们 要 比 较 的 应 该 是 仅 仅 局 限 于 能 够 年 化 的 指 标, 或 者 能 够 推 演 出 全 局 评 估 效 果 的 指 标 例 如, 用 传 统 的 方 法 分 析 某 个 策 略 的 风 险 和 收 益 的 关 系, 常 常 用 到 收 益 风 险 比 ( 反 过 来 是 风 险 收 益 比 ), 但 某 些 策 略 全 局 都 是 盈 利 的, 你 如 何 计 算 该 策 略 的 风 险 收 益 比? 我 们 的 方 法 是, 用 年 化 收 益 率 除 以 组 合 资 产 的 最 大 回 撤 的 负 值, 得 到 组 合 资 产 的 收 益 风 险 比, 这 样 我 们 就 总 是 能 够 得 到 组 合 资 产 的 收 益 风 险 比 我 们 需 要 采 用 以 下 几 个 信 息 : 当 前 年 化 套 利 收 益 率 组 合 资 产 最 大 回 撤 幅 度 53

56 股 指 2013 年 中 报 告 组 合 资 产 收 益 风 险 比 上 述 3 个 信 息 均 是 全 局 信 息, 也 就 是 不 会 受 组 合 推 出 时 间 长 短 的 影 响, 同 时 因 为 将 最 大 回 撤 幅 度 作 为 最 大 风 险, 因 此, 若 分 析 周 期 足 够 长, 则 组 合 资 产 收 益 风 险 比 与 起 点 没 有 明 显 的 关 联 性, 因 为 起 点 选 择 不 同 导 致 的 风 险 可 以 由 最 大 回 撤 来 度 量 通 过 对 上 述 3 个 全 局 指 标 进 行 排 名, 并 将 3 个 指 标 排 名 值 相 加 进 行 再 排 名, 就 可 以 获 得 最 优 套 利 组 合 的 排 名, 从 而 避 免 了 以 单 一 指 标 评 估 套 利 组 合 优 劣 的 主 观 性 和 局 限 性 3 个 指 标 排 名 值 相 加 的 时 候, 可 以 按 照 等 权 重 相 加, 也 可 赋 予 3 个 指 标 排 名 不 同 的 权 重, 看 你 从 哪 个 角 度 评 估 套 利 组 合 的 优 劣 例 如, 我 们 可 以 将 上 述 3 个 指 标 的 排 名 值 赋 予 同 样 的 权 重, 得 到 的 综 合 排 名 参 见 表 从 表 可 见, 虽 然 高 华 证 券 2013 年 金 股 组 合 按 照 标 准 套 利 方 案 计 算 得 到 的 套 利 收 益 率 只 有 20.34%, 小 于 南 华 期 货 Alpha1301 和 Alpha004 股 票 组 合 按 照 标 准 套 利 方 案 计 算 得 到 的 套 利 收 益 率, 但 其 综 合 排 名 位 居 13 个 组 合 的 第 3 位, 原 因 是 其 回 撤 较 小, 收 益 中 等 偏 上, 因 此 导 致 其 组 合 资 产 收 益 风 险 比 排 名 较 前, 最 终 在 综 合 排 名 上 挤 进 前 3 名 值 得 欣 慰 的 是, 南 华 期 货 推 出 的 7 个 股 票 组 合 中 ( 用 于 Alpha 套 利 组 合 的 只 有 6 个 ), 综 合 排 名 挤 入 前 5 名 的 有 两 个 组 合, 综 合 排 名 在 国 内 大 型 券 商 申 银 万 国 海 通 证 券 和 兴 业 基 金 推 出 的 组 合 之 前, 另 外 2 个 组 合 位 居 第 8 和 9 位 当 然,3 个 全 局 指 标 的 排 名 值 赋 予 不 同 的 权 重, 则 综 合 排 名 的 顺 序 会 相 应 发 生 变 化, 这 要 看 资 产 管 理 者 更 加 关 注 哪 个 全 局 指 标 的 影 响 表 2.1.3:13 组 股 票 组 合 按 照 标 准 套 利 方 案 获 得 的 综 合 排 名 综 合 排 名 组 合 名 称 发 布 机 构 建 仓 日 当 前 套 利 收 益 率 当 前 年 化 套 利 收 益 率 最 大 套 利 风 险 最 大 利 收 益 率 股 票 数 量 收 益 风 险 比 组 合 资 产 最 大 回 撤 1 中 信 策 略 穿 越 转 型 期 的 成 长 股 中 信 证 券 % 53.07% -1.51% 26.93% % 2 优 质 股 组 合 国 联 证 券 % 31.44% 0.38% 8.61% % 3 高 华 证 券 2013 年 金 股 高 华 证 券 % 20.34% 0.48% 12.65% % 4 Alpha1301 南 华 期 货 % 30.33% -4.35% 13.17% % 5 Alpha004 南 华 期 货 % 35.94% -1.59% 19.51% % 6 申 银 万 国 重 点 推 荐 申 银 万 国 % 17.94% -0.54% 10.07% % 7 量 化 成 长 组 合 兴 业 基 金 % 34.48% -4.53% 15.54% % 8 Alpha005 南 华 期 货 % 22.38% -3.29% 11.34% % 9 Alpha002 南 华 期 货 % 21.57% -8.91% 13.99% % 10 海 通 证 券 2013 年 金 股 海 通 证 券 % 10.69% -4.31% 5.87% % 11 Alpha003 南 华 期 货 % 19.69% -8.82% 12.72% % 12 Alpha001 南 华 期 货 % -1.45% -8.02% 0.58% % 年 投 资 精 选 南 华 期 货 % -6.23% -7.19% 1.23% % 资 料 来 源 :wind & 南 华 研 究 54 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

57 张 剑 上 海 金 融 分 所 三 大 策 略 收 益 总 结 及 分 析 上 海 分 所 目 前 共 有 3 个 日 内 交 易 策 略 处 于 模 拟 交 易 测 试 中, 分 别 为 波 幅 突 破 交 易 策 略 震 荡 交 易 策 略 和 追 逐 王 交 易 策 略, 其 中 波 幅 突 破 交 易 策 略 根 据 不 同 参 数 设 置 分 为 波 幅 突 破 60 和 波 幅 突 破 80 策 略 波 幅 突 破 交 易 策 略 波 幅 突 破 交 易 策 略 的 主 要 思 想 为, 趋 势 是 延 续 的, 如 果 价 格 偏 离 开 盘 价 一 定 点 位 后 会 沿 着 偏 离 方 向 继 续 移 动, 具 体 的 偏 离 点 位 根 据 前 一 交 易 日 的 波 幅 来 确 定 根 据 参 数 设 置 的 不 同, 波 幅 突 破 交 易 策 略 又 分 为 波 幅 突 破 60 和 波 幅 突 破 80 两 个 子 策 略 根 据 上 述 交 易 思 想, 我 们 采 用 股 指 连 续 合 约 进 行 模 拟 交 易 测 试, 具 体 交 易 结 果 统 计 和 模 拟 交 易 净 值 走 势 如 下 从 模 拟 交 易 结 果 来 看, 波 幅 突 破 交 易 策 略 的 收 益 表 现 较 好 且 较 为 稳 定, 日 均 交 易 1 次 左 右 相 比 之 下, 波 幅 突 破 60 子 策 略 的 表 现 更 为 稳 定, 而 波 幅 突 破 80 子 策 略 的 收 益 率 稍 高 表 2.2.1: 波 幅 突 破 60 交 易 策 略 模 拟 交 易 结 果 统 计 (2011/8/1-2013/5/31) 总 资 金 500,000 净 利 润 346, 收 益 率 69.26% 交 易 次 数 426 日 均 交 易 次 数 0.96 盈 利 次 数 183 胜 率 51.41% 盈 亏 比 1.57 单 笔 最 大 盈 利 34, 平 均 每 笔 盈 利 最 大 回 撤 比 例 5.77% 最 大 连 续 亏 损 次 数 11 表 2.2.2: 波 幅 突 破 80 交 易 策 略 模 拟 交 易 结 果 统 计 (2011/8/1-2013/5/31) 总 资 金 500,000 净 利 润 349, 收 益 率 69.97% 交 易 次 数 466 日 均 交 易 次 数 1.05 盈 利 次 数 202 胜 率 50.86% 盈 亏 比 1.52 单 笔 最 大 盈 利 平 均 每 笔 盈 利 最 大 回 撤 比 例 5.36% 最 大 连 续 亏 损 次 数 11 图 2.2.1: 波 幅 突 破 交 易 策 略 净 值 走 势 (2011/8/1-2013/5/31)

58 股 指 2013 年 中 报 告 震 荡 交 易 策 略 由 于 市 场 部 分 时 间 属 于 无 趋 势 的 震 荡 行 情, 该 种 市 场 情 况 下, 市 场 会 在 窄 幅 区 间 内 来 回 无 序 震 荡, 往 往 此 时 趋 势 型 交 易 策 略 表 现 差 强 人 意, 此 时 震 荡 交 易 策 略 效 果 更 好 该 交 易 策 略 的 核 心 思 想 是 利 用 前 一 交 易 日 的 波 动 区 间 为 参 照, 高 抛 低 吸 根 据 上 述 交 易 思 想, 我 们 采 用 股 指 连 续 合 约 进 行 模 拟 交 易 测 试, 具 体 交 易 结 果 统 计 和 模 拟 交 易 净 值 走 势 如 下 从 模 拟 交 易 结 果 来 看, 震 荡 交 易 策 略 的 交 易 次 数 相 对 较 少, 收 益 率 也 较 低 表 2.2.3: 震 荡 交 易 策 略 模 拟 交 易 结 果 统 计 (2011/8/1-2013/5/31) 总 资 金 500,000 净 利 润 231, 收 益 率 46.22% 交 易 次 数 315 日 均 交 易 次 数 0.71 盈 利 次 数 162 胜 率 55.87% 盈 亏 比 1.61 单 笔 最 大 盈 利 平 均 每 笔 盈 利 最 大 回 撤 比 例 6.35% 最 大 连 续 亏 损 次 数 6 图 2.2.2: 震 荡 交 易 策 略 净 值 走 势 (2011/8/1-2013/5/31) 追 逐 王 交 易 策 略 追 逐 王 交 易 策 略 采 用 动 量 的 思 想 寻 找 市 场 的 趋 势, 其 中 动 量 是 利 用 当 前 收 盘 价 与 N 分 钟 之 前 的 收 盘 价 之 差 来 定 义 若 动 量 为 正 且 正 在 增 大, 说 明 市 场 在 加 速 上 升, 这 时 进 场 做 多 ; 若 动 量 为 负 且 正 在 减 少 ( 或 者 绝 对 值 在 变 大 ), 说 明 市 场 在 加 速 下 降, 这 时 进 场 做 空 根 据 上 述 交 易 思 想, 我 们 采 用 股 指 连 续 合 约 进 行 模 拟 交 易 测 试, 具 体 交 易 结 果 统 计 和 模 拟 交 易 净 值 走 势 如 下 从 模 拟 交 易 结 果 来 看, 追 逐 王 交 易 策 略 的 交 易 次 数 相 对 较 多, 收 益 率 也 表 现 较 好 56 请 务 必 阅 读 正 文 之 后 的 免 责 条 款 部 分

59 表 2.2.4: 追 逐 王 交 易 策 略 模 拟 交 易 结 果 统 计 (2011/8/1-2013/5/31) 总 资 金 500,000 净 利 润 510, 收 益 率 % 交 易 次 数 645 日 均 交 易 次 数 1.46 盈 利 次 数 310 胜 率 60.47% 盈 亏 比 1.57 单 笔 最 大 盈 利 平 均 每 笔 盈 利 最 大 回 撤 比 例 5.67% 最 大 连 续 亏 损 次 数 6 图 2.2.3: 追 逐 王 交 易 策 略 净 值 走 势 (2011/8/1-2013/5/31) 年 交 易 策 略 收 益 分 析 步 入 2013 年 以 来, 交 易 策 略 的 整 体 表 现 较 之 前 有 所 逊 色, 尤 其 是 刚 刚 过 去 的 5 月, 交 易 策 略 整 体 表 现 不 佳 波 幅 突 破 交 易 策 略 更 是 罕 见 出 现 连 续 亏 损 11 次, 此 前 的 最 多 连 续 亏 损 仅 为 7 次 相 比 之 下, 震 荡 策 略 和 追 逐 王 策 略 在 5 月 也 未 能 实 现 盈 利, 但 相 比 波 幅 突 破 策 略 的 表 现 略 好 从 近 期 的 策 略 跟 踪 情 况 来 看, 随 着 市 场 上 采 用 程 序 化 交 易 的 投 资 者 比 重 增 加, 策 略 的 适 用 性 有 所 下 降, 完 全 有 必 要 对 策 略 的 参 数 进 行 调 整 尤 其 是 在 窄 幅 震 荡 的 市 场 行 情 下, 波 幅 突 破 策 略 往 往 容 易 出 现 噪 声 信 号, 如 何 设 置 合 理 的 过 滤 条 件 去 伪 存 真, 在 保 证 策 略 收 益 的 前 提 下 屏 蔽 噪 声 信 号 是 未 来 的 努 力 方 向 此 外, 由 于 市 场 行 情 千 变 万 化, 理 论 上 并 不 存 在 放 之 四 海 皆 准 的 万 能 策 略, 比 如 波 幅 突 破 策 略 往 往 在 趋 势 行 情 中 表 现 出 色, 而 震 荡 策 略 则 适 用 于 震 荡 行 情 未 来, 我 们 将 致 力 于 策 略 择 时 条 件 的 研 究, 进 而 根 据 不 同 的 市 场 环 境, 构 建 合 理 的 策 略 组 合, 进 而 达 到 增 强 收 益 降 低 回 撤 的 目 的 表 2.2.5:2013 年 交 易 策 略 模 拟 交 易 月 度 收 益 分 析 (2013/1/1-2013/5/31) 月 份 波 幅 突 破 60 策 略 震 荡 策 略 追 逐 王 策 略 月 收 益 盈 亏 比 胜 率 月 收 益 盈 亏 比 胜 率 月 收 益 盈 亏 比 胜 率 % % % % % % % % % % % % % % % 57