|

|

|

- 剖 宰

- 9 years ago

- Views:

Transcription

1

2

3

4

5

6

7

8

9

10

11

12

13

14 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 2013 年 度 及 2012 年 度 ( 除 特 别 说 明 外, 金 额 单 位 为 人 民 币 元 ) 一 公 司 基 本 情 况 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 ( 以 下 简 称 本 公 司 或 公 司 ) 前 身 为 北 京 华 图 宏 阳 教 育 文 化 发 展 有 限 公 司 2011 年 10 月 20 日, 易 定 宏 易 翠 英 易 智 利 天 津 达 晨 创 富 股 权 投 资 基 金 中 心 ( 有 限 合 伙 ) 及 其 他 40 名 自 然 人 在 北 京 华 图 宏 阳 教 育 文 化 发 展 有 限 公 司 整 体 改 制 的 基 础 上 共 同 发 起 设 立 的 股 份 有 限 公 司, 注 册 地 为 中 华 人 民 共 和 国 北 京 市 公 司 经 北 京 市 工 商 行 政 管 理 局 核 准 登 记, 企 业 法 人 营 业 执 照 注 册 号 : 公 司 总 部 位 于 北 京 市 海 淀 区 中 关 村 大 街 28-1 层 ( 二 层 ) 本 公 司 及 子 公 司 主 要 从 事 面 授 培 训 网 络 教 学 图 书 策 划 与 发 行 咨 询 服 务, 属 服 务 行 业 1 公 司 历 史 沿 革 北 京 华 图 宏 阳 教 育 文 化 发 展 有 限 公 司 原 由 易 定 宏 易 智 利 共 同 出 资 组 建,2003 年 2 月 12 日 取 得 北 京 市 工 商 行 政 管 理 局 朝 阳 分 局 核 发 的 注 册 号 为 企 业 法 人 营 业 执 照 原 注 册 资 本 人 民 币 50 万 元, 实 收 资 本 人 民 币 50 万 元, 其 中 : 易 定 宏 出 资 40 万 元, 占 股 权 比 例 80%; 易 智 利 出 资 10 万 元, 占 股 权 比 例 20% 本 次 出 资 业 经 北 京 市 华 颂 会 计 师 事 务 所 有 限 公 司 验 证, 并 出 具 了 [2003] 华 会 验 字 第 80 号 验 资 报 告 根 据 2006 年 1 月 6 日 公 司 股 东 会 决 议 和 修 改 后 的 章 程 规 定, 以 货 币 资 金 增 加 注 册 资 本 人 民 币 150 万 元, 其 中 : 易 定 宏 增 资 120 万 元, 易 智 利 增 资 30 万 元 变 更 后 的 注 册 资 本 为 人 民 币 200 万 元, 变 更 后 各 股 东 的 股 权 比 例 保 持 不 变 本 次 增 资 业 经 北 京 中 仁 信 会 计 师 事 务 所 有 限 公 司 验 证, 出 具 了 中 仁 信 验 字 (2006) 第 1017 号 验 资 报 告, 并 于 2006 年 2 月 9 日 办 理 了 工 商 变 更 登 记, 新 换 发 的 企 业 法 人 营 业 执 照 注 册 号 变 更 为 根 据 2009 年 12 月 28 日 公 司 股 东 会 决 议 和 修 改 后 的 章 程 规 定, 以 货 币 资 金 增 加 注 册 资 本 人 民 币 1,800 万 元, 其 中 : 易 定 宏 增 资 1,360 万 元, 易 智 利 增 资 340 万 元, 天 津 达 晨 创 富 股 权 投 资 基 金 中 心 ( 有 限 合 伙 ) 增 资 100 万 元 此 次 增 资 后 公 司 注 册 资 本 增 加 至 人 民 币 2,000 万 元 本 次 增 资 业 经 北 京 伯 仲 行 会 计 师 事 务 所 有 限 公 司 验 证, 并 出 具 了 京 仲 变 验 字 [2010]0125Z-G 号 验 资 报 告 公 司 于 2010 年 3 月 23 日 办 理 了 增 资 工 商 变 更 登 记 根 据 2011 年 2 月 10 日 公 司 股 东 会 决 议 和 修 改 后 的 章 程 规 定, 股 东 易 定 宏 将 所 持 有 公 司 万 元 股 权 和 股 东 易 智 利 将 所 持 有 公 司 万 元 股 权 转 让 给 易 刚 权 易 翠 英 等 四 十 一 位 自 然 人 本 次 股 权 转 让 已 于 2011 年 3 月 8 日 办 理 了 工 商 变 更 手 续 2 股 改 及 股 改 后 增 资 情 况 13

15 本 公 司 前 身 北 京 华 图 宏 阳 教 育 文 化 发 展 有 限 公 司 于 2011 年 进 行 了 股 份 制 改 造 2011 年 9 月 29 日, 北 京 华 图 宏 阳 教 育 文 化 发 展 有 限 公 司 股 东 会 决 议, 全 体 股 东 作 为 发 起 人, 以 2011 年 4 月 30 日 为 基 准 日, 经 中 准 会 计 师 事 务 所 审 计 ( 中 准 审 字 [2011] 第 1432 号 审 计 报 告 ) 的 公 司 净 资 产 值 67,944, 元 为 基 础 进 行 折 股, 将 公 司 整 体 变 更 设 立 为 股 份 有 限 公 司 股 份 公 司 股 本 总 额 为 人 民 币 56,000,000 元, 设 置 的 股 份 总 数 为 56,000,000 股 普 通 股, 每 股 面 值 人 民 币 1 元, 剩 余 净 资 产 计 入 股 份 公 司 的 资 本 公 积 公 司 名 称 变 更 为 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司, 股 份 有 限 公 司 的 注 册 资 本 为 56,000,000 元, 各 股 东 持 股 比 例 保 持 不 变 股 份 公 司 设 立 时, 股 东 持 股 数 量 及 持 股 比 例 如 下 : 发 起 人 名 称 持 股 数 ( 股 ) 持 股 比 例 (%) 易 定 宏 21,950, 易 翠 英 3,673, 易 智 利 3,408, 李 品 友 2,375, 易 刚 权 1,651, 于 洪 泽 1,544, 黄 铉 1,453, 伍 景 玉 1,391, 易 定 友 1,232, 张 协 云 1,209, 黄 柯 1,153, 李 委 明 1,145, 吴 正 杲 1,012, 万 源 泉 887, 蔡 金 龙 887, 张 仕 友 871, 钟 君 796, 易 海 波 732, 王 崇 岭 623, 齐 忠 辉 553, 顾 斐 544, 丁 亚 502, 赵 振 兴 312, 姚 鸿 伟 302, 任 东 282,

持 股 比 例 (%) 易 定 宏 21,950,180 39.")

16 发 起 人 名 称 持 股 数 ( 股 ) 持 股 比 例 (%) 缪 飞 翔 262, 郭 言 中 241, 王 新 立 207, 李 颖 201, 费 亚 军 185, 高 强 185, 袁 东 161, 张 洁 145, 刘 军 120, 刘 士 文 120, 朱 海 鹏 120, 叶 其 政 120, 任 正 华 120, 王 玲 云 104, 刘 芳 100, 檀 竹 云 100, 张 丽 伟 100, 魏 华 刚 100, 天 津 达 晨 创 富 股 权 投 资 基 金 中 心 ( 有 限 合 伙 ) 2,800, 合 计 56,000, 本 次 股 改 验 资 经 中 准 会 计 师 事 务 所 进 行 审 验, 并 出 具 中 准 验 字 [2011] 第 1030 号 验 资 报 告 本 次 股 改 已 于 2011 年 10 月 20 日 办 理 了 工 商 变 更 手 续 根 据 本 公 司 2011 年 第 一 次 临 时 股 东 大 会 决 议 及 修 改 后 的 公 司 章 程 规 定, 公 司 增 加 股 本 550 万 股 本 次 增 资 后 公 司 股 本 变 更 为 6,150 万 股, 有 162 名 自 然 人 股 东,1 名 法 人 股 东 其 中 持 股 比 例 在 5% 以 上 的 股 东 有 易 定 宏 ( 持 股 %) 易 翠 英 ( 持 股 %) 易 智 利 ( 持 股 %), 法 人 股 东 天 津 达 晨 创 富 股 权 投 资 基 金 中 心 ( 有 限 合 伙 ) 持 股 为 % 本 次 增 资 经 中 准 会 计 师 事 务 所 审 验, 并 出 具 中 准 验 字 [2011]1046 号 验 资 报 告 本 次 增 资 已 于 2011 年 12 月 28 日 办 理 了 工 商 变 更 登 记 手 续 2012 年 3 月 9 日 至 2012 年 10 月 13 日, 周 鲁 峰 杨 博 王 玉 张 伟 易 丽 梅 周 建 龙 郝 文 魁 及 刘 霁 8 位 自 然 人 股 东 先 后 与 易 定 宏 签 署 股 权 转 让 协 议, 将 其 持 有 公 司 的 股 份 共 计 71,372 股 转 让 给 易 定 宏 上 述 股 权 转 让 后, 公 司 股 东 由 163 名 减 少 至 155 名, 其 中 易 定 宏 持 股 增 至 24,857,762 股, 持 股 比 例 %, 其 他 股 东 持 股 数 量 及 持 股 比 例 未 发 生 变 化 15

17 2013 年 4 月 9 日 至 2013 年 12 月 16 日, 黄 铉 王 永 恒 柏 楷 王 怡 贾 柱 保 张 文 龙 张 军 伟 徐 永 发 及 王 明 9 位 自 然 人 股 东 先 后 与 易 定 宏 签 署 股 份 转 让 协 议, 将 其 持 有 公 司 的 股 份 共 计 1,072,576 股 转 让 给 易 定 宏 ; 另 杨 桂 萍 与 张 永 锋 签 署 股 权 转 让 协 议, 将 其 持 有 公 司 的 8,680 股 转 让 给 张 永 锋 上 述 股 权 转 让 后, 公 司 股 东 由 155 名 减 少 至 146 名, 其 中 易 定 宏 持 股 增 至 25,930,338 股, 持 股 比 例 % 3 股 改 前 财 务 报 表 主 体 本 公 司 设 立 为 股 份 有 限 公 司 之 前 会 计 期 间 的 财 务 报 表 主 体 均 为 北 京 华 图 宏 阳 教 育 文 化 发 展 有 限 公 司 会 计 主 体 与 法 律 主 体 相 同 本 公 司 设 立 为 股 份 有 限 公 司 之 前 的 财 务 报 表 均 按 新 企 业 准 则 规 定 进 行 转 换 4 经 营 范 围 许 可 经 营 项 目 : 互 联 网 信 息 服 务 业 务 ( 除 新 闻 出 版 教 育 医 疗 保 健 药 品 医 疗 器 械 以 外 的 内 容 ), 销 售 图 书 期 刊 报 纸 电 子 出 版 物 ; 一 般 经 营 项 目 : 组 织 文 化 交 流, 出 版 策 划, 编 辑 服 务, 技 术 服 务, 技 术 培 训, 企 业 形 象 设 计 ; 销 售 : 文 化 用 品, 电 子 计 算 机 ( 未 取 得 行 政 许 可 的 项 目 除 外 ) 5 基 本 组 织 结 构 本 公 司 按 公 司 法 规 定 和 上 市 公 司 有 关 要 求 建 立 了 法 人 治 理 结 构, 股 东 大 会 为 最 高 权 力 机 构, 董 事 会 为 股 东 大 会 的 常 设 权 力 机 构, 监 事 会 为 股 东 大 会 的 派 出 监 督 机 构 董 事 会 下 设 战 略 委 员 会 薪 酬 与 考 核 委 员 会 提 名 委 员 会 和 审 计 委 员 会, 设 董 事 会 秘 书 公 司 日 常 经 营 管 理 实 行 总 经 理 负 责 制, 下 设 总 经 理 办 公 室 财 务 中 心 行 政 中 心 人 力 资 源 中 心 信 息 管 理 中 心 投 融 资 部 等 职 能 部 门 ; 公 司 业 务 分 为 面 授 培 训 网 络 培 训 图 书 发 行 及 咨 询 业 务 四 大 板 块, 各 板 块 设 相 应 的 产 品 中 心 教 研 中 心 客 户 服 务 中 心 及 市 场 运 营 中 心 对 各 分 子 公 司 进 行 管 理 截 至 报 告 期 末, 本 公 司 共 有 139 家 分 公 司,21 家 一 级 子 公 司 及 3 家 二 级 子 公 司 本 财 务 报 表 业 经 本 公 司 董 事 会 于 2014 年 4 月 18 日 决 议 批 准 报 出 二 财 务 报 表 的 编 制 基 础 本 公 司 财 务 报 表 以 持 续 经 营 假 设 为 基 础, 根 据 实 际 发 生 的 交 易 和 事 项, 按 照 财 政 部 于 2006 年 2 月 15 日 颁 布 的 企 业 会 计 准 则 基 本 准 则 和 38 项 具 体 会 计 准 则 其 后 颁 布 的 企 业 会 计 准 则 应 用 指 南 企 业 会 计 准 则 解 释 及 其 他 相 关 规 定 ( 以 下 合 称 企 业 会 计 准 则 ) 以 及 中 国 证 券 监 督 管 理 委 员 会 公 开 发 行 证 券 的 公 司 信 息 披 露 编 报 规 则 第 15 号 财 务 报 告 的 一 般 规 定 (2010 年 修 订 ) 的 披 露 规 定 编 制 根 据 企 业 会 计 准 则 的 相 关 规 定, 本 公 司 会 计 核 算 以 权 责 发 生 制 为 基 础 除 某 些 金 融 工 具 外, 本 财 务 报 表 均 以 历 史 成 本 为 计 量 基 础 资 产 如 果 发 生 减 值, 则 按 照 相 关 规 定 计 提 相 应 的 减 值 准 备 16

, 销 售 图 书 期 刊 报 纸 电 子 出 版 物 ; 一 般 经 营 项 目 : 组 织 文 化 交 流, 出 版 策 划, 编 辑 服 务, 技 术 服 务, 技 术 培 训, 企 业 形 象 设 计 ; 销 售 :")

18 三 遵 循 企 业 会 计 准 则 的 声 明 本 公 司 编 制 的 财 务 报 表 符 合 企 业 会 计 准 则 的 要 求, 真 实 完 整 地 反 映 了 本 公 司 2013 年 12 月 31 日 2012 年 12 月 31 日 的 财 务 状 况 及 2013 年 度 2012 年 度 的 经 营 成 果 和 现 金 流 量 等 有 关 信 息 此 外, 本 公 司 的 财 务 报 表 在 所 有 重 大 方 面 符 合 中 国 证 券 监 督 管 理 委 员 会 2010 年 修 订 的 公 开 发 行 证 券 的 公 司 信 息 披 露 编 报 规 则 第 15 号 - 财 务 报 告 的 一 般 规 定 有 关 财 务 报 表 及 其 附 注 的 披 露 要 求 四 主 要 会 计 政 策 和 会 计 估 计 1 会 计 期 间 本 公 司 的 会 计 期 间 分 为 年 度 和 中 期, 会 计 中 期 指 短 于 一 个 完 整 的 会 计 年 度 的 报 告 期 间 本 公 司 会 计 年 度 采 用 公 历 年 度, 即 每 年 自 1 月 1 日 起 至 12 月 31 日 止 2 记 账 本 位 币 人 民 币 为 本 公 司 及 境 内 子 公 司 经 营 所 处 的 主 要 经 济 环 境 中 的 货 币, 本 公 司 及 境 内 子 公 司 以 人 民 币 为 记 账 本 位 币 本 公 司 编 制 本 财 务 报 表 时 所 采 用 的 货 币 为 人 民 币 3 企 业 合 并 的 会 计 处 理 方 法 企 业 合 并, 是 指 将 两 个 或 两 个 以 上 单 独 的 企 业 合 并 形 成 一 个 报 告 主 体 的 交 易 或 事 项 企 业 合 并 分 为 同 一 控 制 下 企 业 合 并 和 非 同 一 控 制 下 企 业 合 并 (1) 同 一 控 制 下 企 业 合 并 参 与 合 并 的 企 业 在 合 并 前 后 均 受 同 一 方 或 相 同 的 多 方 最 终 控 制, 且 该 控 制 并 非 暂 时 性 的, 为 同 一 控 制 下 的 企 业 合 并 同 一 控 制 下 的 企 业 合 并, 在 合 并 日 取 得 对 其 他 参 与 合 并 企 业 控 制 权 的 一 方 为 合 并 方, 参 与 合 并 的 其 他 企 业 为 被 合 并 方 合 并 日, 是 指 合 并 方 实 际 取 得 对 被 合 并 方 控 制 权 的 日 期 合 并 方 取 得 的 资 产 和 负 债 均 按 合 并 日 在 被 合 并 方 的 账 面 价 值 计 量 合 并 方 取 得 的 净 资 产 账 面 价 值 与 支 付 的 合 并 对 价 账 面 价 值 ( 或 发 行 股 份 面 值 总 额 ) 的 差 额, 调 整 资 本 公 积 ( 股 本 溢 价 ); 资 本 公 积 ( 股 本 溢 价 ) 不 足 以 冲 减 的, 调 整 留 存 收 益 合 并 方 为 进 行 企 业 合 并 发 生 的 各 项 直 接 费 用, 于 发 生 时 计 入 当 期 损 益 (2) 非 同 一 控 制 下 企 业 合 并 参 与 合 并 的 企 业 在 合 并 前 后 不 受 同 一 方 或 相 同 的 多 方 最 终 控 制 的, 为 非 同 一 控 制 下 的 企 业 合 并 非 同 一 控 制 下 的 企 业 合 并, 在 购 买 日 取 得 对 其 他 参 与 合 并 企 业 控 制 权 的 一 方 为 购 买 方, 参 与 合 并 的 其 他 企 业 为 被 购 买 方 购 买 日, 是 指 为 购 买 方 实 际 取 得 对 被 购 买 方 控 制 权 的 日 期 对 于 非 同 一 控 制 下 的 企 业 合 并, 合 并 成 本 包 含 购 买 日 购 买 方 为 取 得 对 被 购 买 方 的 控 制 权 而 付 出 的 资 产 发 生 或 承 担 的 负 债 以 及 发 行 的 权 益 性 证 券 的 公 允 价 值, 为 企 业 17

19 合 并 发 生 的 审 计 法 律 服 务 评 估 咨 询 等 中 介 费 用 以 及 其 他 管 理 费 用 于 发 生 时 计 入 当 期 损 益 购 买 方 作 为 合 并 对 价 发 行 的 权 益 性 证 券 或 债 务 性 证 券 的 交 易 费 用, 计 入 权 益 性 证 券 或 债 务 性 证 券 的 初 始 确 认 金 额 所 涉 及 的 或 有 对 价 按 其 在 购 买 日 的 公 允 价 值 计 入 合 并 成 本, 购 买 日 后 12 个 月 内 出 现 对 购 买 日 已 存 在 情 况 的 新 的 或 进 一 步 证 据 而 需 要 调 整 或 有 对 价 的, 相 应 调 整 合 并 商 誉 购 买 方 发 生 的 合 并 成 本 及 在 合 并 中 取 得 的 可 辨 认 净 资 产 按 购 买 日 的 公 允 价 值 计 量 合 并 成 本 大 于 合 并 中 取 得 的 被 购 买 方 于 购 买 日 可 辨 认 净 资 产 公 允 价 值 份 额 的 差 额, 确 认 为 商 誉 合 并 成 本 小 于 合 并 中 取 得 的 被 购 买 方 可 辨 认 净 资 产 公 允 价 值 份 额 的, 首 先 对 取 得 的 被 购 买 方 各 项 可 辨 认 资 产 负 债 及 或 有 负 债 的 公 允 价 值 以 及 合 并 成 本 的 计 量 进 行 复 核, 复 核 后 合 并 成 本 仍 小 于 合 并 中 取 得 的 被 购 买 方 可 辨 认 净 资 产 公 允 价 值 份 额 的, 其 差 额 计 入 当 期 损 益 购 买 方 取 得 被 购 买 方 的 可 抵 扣 暂 时 性 差 异, 在 购 买 日 因 不 符 合 递 延 所 得 税 资 产 确 认 条 件 而 未 予 确 认 的, 在 购 买 日 后 12 个 月 内, 如 取 得 新 的 或 进 一 步 的 信 息 表 明 购 买 日 的 相 关 情 况 已 经 存 在, 预 期 被 购 买 方 在 购 买 日 可 抵 扣 暂 时 性 差 异 带 来 的 经 济 利 益 能 够 实 现 的, 则 确 认 相 关 的 递 延 所 得 税 资 产, 同 时 减 少 商 誉, 商 誉 不 足 冲 减 的, 差 额 部 分 确 认 为 当 期 损 益 ; 除 上 述 情 况 以 外, 确 认 与 企 业 合 并 相 关 的 递 延 所 得 税 资 产 的, 计 入 当 期 损 益 通 过 多 次 交 易 分 步 实 现 的 非 同 一 控 制 下 企 业 合 并, 根 据 财 政 部 关 于 印 发 企 业 会 计 准 则 解 释 第 5 号 的 通 知 ( 财 会 号 ) 关 于 一 揽 子 交 易 的 判 断 标 准 ( 参 见 本 附 注 四 4(2)), 判 断 该 多 次 交 易 是 否 属 于 一 揽 子 交 易 属 于 一 揽 子 交 易 的, 参 考 本 部 分 前 面 各 段 描 述 及 本 附 注 四 9 长 期 股 权 投 资 进 行 会 计 处 理 ; 不 属 于 一 揽 子 交 易 的, 区 分 个 别 财 务 报 表 和 合 并 财 务 报 表 进 行 相 关 会 计 处 理 : 在 个 别 财 务 报 表 中, 以 购 买 日 之 前 所 持 被 购 买 方 的 股 权 投 资 的 账 面 价 值 与 购 买 日 新 增 投 资 成 本 之 和, 作 为 该 项 投 资 的 初 始 投 资 成 本 ; 购 买 日 之 前 持 有 的 被 购 买 方 的 股 权 涉 及 其 他 综 合 收 益 的, 在 处 置 该 项 投 资 时 将 与 其 相 关 的 其 他 综 合 收 益 转 入 当 期 投 资 收 益 在 合 并 财 务 报 表 中, 对 于 购 买 日 之 前 持 有 的 被 购 买 方 的 股 权, 按 照 该 股 权 在 购 买 日 的 公 允 价 值 进 行 重 新 计 量, 公 允 价 值 与 其 账 面 价 值 的 差 额 计 入 当 期 投 资 收 益 ; 购 买 日 之 前 持 有 的 被 购 买 方 的 股 权 涉 及 其 他 综 合 收 益 的, 与 其 相 关 的 其 他 综 合 收 益 应 当 转 为 购 买 日 所 属 当 期 投 资 收 益 4 合 并 财 务 报 表 的 编 制 方 法 (1) 合 并 财 务 报 表 范 围 的 确 定 原 则 合 并 财 务 报 表 的 合 并 范 围 以 控 制 为 基 础 予 以 确 定 控 制 是 指 本 公 司 能 够 决 定 被 投 资 单 位 的 财 务 和 经 营 政 策, 并 能 据 以 从 被 投 资 单 位 的 经 营 活 动 中 获 取 利 益 的 权 力 合 并 范 围 包 括 本 公 司 及 全 部 子 公 司 子 公 司, 是 指 被 本 公 司 控 制 的 企 业 或 主 体 18

20 (2) 合 并 财 务 报 表 编 制 的 方 法 从 取 得 子 公 司 的 净 资 产 和 生 产 经 营 决 策 的 实 际 控 制 权 之 日 起, 本 公 司 开 始 将 其 纳 入 合 并 范 围 ; 从 丧 失 实 际 控 制 权 之 日 起 停 止 纳 入 合 并 范 围 对 于 处 置 的 子 公 司, 处 置 日 前 的 经 营 成 果 和 现 金 流 量 已 经 适 当 地 包 括 在 合 并 利 润 表 和 合 并 现 金 流 量 表 中 ; 当 期 处 置 的 子 公 司, 不 调 整 合 并 资 产 负 债 表 的 期 初 数 非 同 一 控 制 下 企 业 合 并 增 加 的 子 公 司, 其 购 买 日 后 的 经 营 成 果 及 现 金 流 量 已 经 适 当 地 包 括 在 合 并 利 润 表 和 合 并 现 金 流 量 表 中, 且 不 调 整 合 并 财 务 报 表 的 期 初 数 和 对 比 数 同 一 控 制 下 企 业 合 并 增 加 的 子 公 司 及 吸 收 合 并 下 的 被 合 并 方, 其 自 合 并 当 期 期 初 至 合 并 日 的 经 营 成 果 和 现 金 流 量 已 经 适 当 地 包 括 在 合 并 利 润 表 和 合 并 现 金 流 量 表 中, 并 且 同 时 调 整 合 并 财 务 报 表 的 对 比 数 在 编 制 合 并 财 务 报 表 时, 子 公 司 与 本 公 司 采 用 的 会 计 政 策 或 会 计 期 间 不 一 致 的, 按 照 本 公 司 的 会 计 政 策 和 会 计 期 间 对 子 公 司 财 务 报 表 进 行 必 要 的 调 整 对 于 非 同 一 控 制 下 企 业 合 并 取 得 的 子 公 司, 以 购 买 日 可 辨 认 净 资 产 公 允 价 值 为 基 础 对 其 财 务 报 表 进 行 调 整 公 司 内 所 有 重 大 往 来 余 额 交 易 及 未 实 现 利 润 在 合 并 财 务 报 表 编 制 时 予 以 抵 销 子 公 司 的 股 东 权 益 及 当 期 净 损 益 中 不 属 于 本 公 司 所 拥 有 的 部 分 分 别 作 为 少 数 股 东 权 益 及 少 数 股 东 损 益 在 合 并 财 务 报 表 中 股 东 权 益 及 净 利 润 项 下 单 独 列 示 子 公 司 当 期 净 损 益 中 属 于 少 数 股 东 权 益 的 份 额, 在 合 并 利 润 表 中 净 利 润 项 目 下 以 少 数 股 东 损 益 项 目 列 示 少 数 股 东 分 担 的 子 公 司 的 亏 损 超 过 了 少 数 股 东 在 该 子 公 司 期 初 所 有 者 权 益 中 所 享 有 的 份 额, 冲 减 少 数 股 东 权 益 当 因 处 置 部 分 股 权 投 资 或 其 他 原 因 丧 失 了 对 原 有 子 公 司 的 控 制 权 时, 对 于 剩 余 股 权, 按 照 其 在 丧 失 控 制 权 日 的 公 允 价 值 进 行 重 新 计 量 处 置 股 权 取 得 的 对 价 与 剩 余 股 权 公 允 价 值 之 和, 减 去 按 原 持 股 比 例 计 算 应 享 有 原 有 子 公 司 自 购 买 日 开 始 持 续 计 算 的 净 资 产 的 份 额 之 间 的 差 额, 计 入 丧 失 控 制 权 当 期 的 投 资 收 益 与 原 有 子 公 司 股 权 投 资 相 关 的 其 他 综 合 收 益, 在 丧 失 控 制 权 时 一 并 转 为 当 期 投 资 收 益 其 后, 对 该 部 分 剩 余 股 权 按 照 企 业 会 计 准 则 第 2 号 长 期 股 权 投 资 或 企 业 会 计 准 则 第 22 号 金 融 工 具 确 认 和 计 量 等 相 关 规 定 进 行 后 续 计 量, 详 见 本 附 注 四 9 长 期 股 权 投 资 或 本 附 注 四 6 金 融 工 具 本 公 司 通 过 多 次 交 易 分 步 处 置 对 子 公 司 股 权 投 资 直 至 丧 失 控 制 权 的, 需 区 分 处 置 对 子 公 司 股 权 投 资 直 至 丧 失 控 制 权 的 各 项 交 易 是 否 属 于 一 揽 子 交 易 处 置 对 子 公 司 股 权 投 资 的 各 项 交 易 的 条 款 条 件 以 及 经 济 影 响 符 合 以 下 一 种 或 多 种 情 况, 通 常 表 明 应 将 多 次 交 易 事 项 作 为 一 揽 子 交 易 进 行 会 计 处 理 :1 这 些 交 易 是 同 时 或 者 在 考 虑 了 彼 此 影 响 的 情 况 下 订 立 的 ;2 这 些 交 易 整 体 才 能 达 成 一 项 完 整 的 商 业 结 果 ;3 一 项 交 易 的 发 生 取 决 于 其 他 至 少 一 项 交 易 的 发 生 ;4 一 项 交 易 单 独 看 是 不 经 济 的, 但 是 和 其 他 交 易 一 并 考 虑 时 是 经 济 的 不 属 于 一 揽 子 交 易 的, 对 其 中 的 每 一 项 交 易 视 情 况 分 别 按 照 19

21 不 丧 失 控 制 权 的 情 况 下 部 分 处 置 对 子 公 司 的 长 期 股 权 投 资 ( 详 见 本 附 注 四 9 ( 2) 4) 和 因 处 置 部 分 股 权 投 资 或 其 他 原 因 丧 失 了 对 原 有 子 公 司 的 控 制 权 ( 详 见 前 段 ) 适 用 的 原 则 进 行 会 计 处 理 处 置 对 子 公 司 股 权 投 资 直 至 丧 失 控 制 权 的 各 项 交 易 属 于 一 揽 子 交 易 的, 将 各 项 交 易 作 为 一 项 处 置 子 公 司 并 丧 失 控 制 权 的 交 易 进 行 会 计 处 理 ; 但 是, 在 丧 失 控 制 权 之 前 每 一 次 处 置 价 款 与 处 置 投 资 对 应 的 享 有 该 子 公 司 净 资 产 份 额 的 差 额, 在 合 并 财 务 报 表 中 确 认 为 其 他 综 合 收 益, 在 丧 失 控 制 权 时 一 并 转 入 丧 失 控 制 权 当 期 的 损 益 5 现 金 及 现 金 等 价 物 的 确 定 标 准 本 公 司 现 金 及 现 金 等 价 物 包 括 库 存 现 金 可 以 随 时 用 于 支 付 的 存 款 以 及 本 公 司 持 有 的 期 限 短 ( 一 般 为 从 购 买 日 起, 三 个 月 内 到 期 ) 流 动 性 强 易 于 转 换 为 已 知 金 额 的 现 金 价 值 变 动 风 险 很 小 的 投 资 6 金 融 工 具 (1) 金 融 资 产 和 金 融 负 债 的 公 允 价 值 确 定 方 法 公 允 价 值, 指 在 公 平 交 易 中, 熟 悉 情 况 的 交 易 双 方 自 愿 进 行 资 产 交 换 或 债 务 清 偿 的 金 额 金 融 工 具 存 在 活 跃 市 场 的, 本 公 司 采 用 活 跃 市 场 中 的 报 价 确 定 其 公 允 价 值 活 跃 市 场 中 的 报 价 是 指 易 于 定 期 从 交 易 所 经 纪 商 行 业 协 会 定 价 服 务 机 构 等 获 得 的 价 格, 且 代 表 了 在 公 平 交 易 中 实 际 发 生 的 市 场 交 易 的 价 格 金 融 工 具 不 存 在 活 跃 市 场 的, 本 公 司 采 用 估 值 技 术 确 定 其 公 允 价 值 估 值 技 术 包 括 参 考 熟 悉 情 况 并 自 愿 交 易 的 各 方 最 近 进 行 的 市 场 交 易 中 使 用 的 价 格 参 照 实 质 上 相 同 的 其 他 金 融 工 具 当 前 的 公 允 价 值 现 金 流 量 折 现 法 和 期 权 定 价 模 型 等 (2) 金 融 资 产 的 分 类 确 认 和 计 量 以 常 规 方 式 买 卖 金 融 资 产, 按 交 易 日 进 行 会 计 确 认 和 终 止 确 认 金 融 资 产 在 初 始 确 认 时 划 分 为 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 持 有 至 到 期 投 资 贷 款 和 应 收 款 项 以 及 可 供 出 售 金 融 资 产 初 始 确 认 金 融 资 产, 以 公 允 价 值 计 量 对 于 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产, 相 关 的 交 易 费 用 直 接 计 入 当 期 损 益, 对 于 其 他 类 别 的 金 融 资 产, 相 关 交 易 费 用 计 入 初 始 确 认 金 额 1 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 包 括 交 易 性 金 融 资 产 和 指 定 为 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 交 易 性 金 融 资 产 是 指 满 足 下 列 条 件 之 一 的 金 融 资 产 :A. 取 得 该 金 融 资 产 的 目 的, 主 要 是 为 了 近 期 内 出 售 ;B. 属 于 进 行 集 中 管 理 的 可 辨 认 金 融 工 具 组 合 的 一 部 分, 且 有 客 观 证 据 表 明 本 公 司 近 期 采 用 短 期 获 利 方 式 对 该 组 合 进 行 管 理 ;C. 属 于 衍 生 工 具, 但 是, 被 指 定 且 为 有 效 套 期 工 具 的 衍 生 工 具 属 于 财 务 担 保 合 同 的 衍 生 工 具 与 在 活 跃 市 场 中 没 有 报 价 且 其 公 允 价 值 不 能 可 靠 计 量 的 权 益 工 具 投 资 挂 钩 并 须 通 过 交 付 该 权 益 工 具 20

22 结 算 的 衍 生 工 具 除 外 符 合 下 述 条 件 之 一 的 金 融 资 产, 在 初 始 确 认 时 可 指 定 为 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 :A. 该 指 定 可 以 消 除 或 明 显 减 少 由 于 该 金 融 资 产 的 计 量 基 础 不 同 所 导 致 的 相 关 利 得 或 损 失 在 确 认 或 计 量 方 面 不 一 致 的 情 况 ;B. 本 公 司 风 险 管 理 或 投 资 策 略 的 正 式 书 面 文 件 已 载 明, 对 该 金 融 资 产 所 在 的 金 融 资 产 组 合 或 金 融 资 产 和 金 融 负 债 组 合 以 公 允 价 值 为 基 础 进 行 管 理 评 价 并 向 关 键 管 理 人 员 报 告 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 采 用 公 允 价 值 进 行 后 续 计 量, 公 允 价 值 变 动 形 成 的 利 得 或 损 失 以 及 与 该 等 金 融 资 产 相 关 的 股 利 和 利 息 收 入 计 入 当 期 损 益 2 持 有 至 到 期 投 资 是 指 到 期 日 固 定 回 收 金 额 固 定 或 可 确 定, 且 本 公 司 有 明 确 意 图 和 能 力 持 有 至 到 期 的 非 衍 生 金 融 资 产 持 有 至 到 期 投 资 采 用 实 际 利 率 法, 按 摊 余 成 本 进 行 后 续 计 量, 在 终 止 确 认 发 生 减 值 或 摊 销 时 产 生 的 利 得 或 损 失, 计 入 当 期 损 益 实 际 利 率 法 是 指 按 照 金 融 资 产 或 金 融 负 债 ( 含 一 组 金 融 资 产 或 金 融 负 债 ) 的 实 际 利 率 计 算 其 摊 余 成 本 及 各 期 利 息 收 入 或 支 出 的 方 法 实 际 利 率 是 指 将 金 融 资 产 或 金 融 负 债 在 预 期 存 续 期 间 或 适 用 的 更 短 期 间 内 的 未 来 现 金 流 量, 折 现 为 该 金 融 资 产 或 金 融 负 债 当 前 账 面 价 值 所 使 用 的 利 率 在 计 算 实 际 利 率 时, 本 公 司 将 在 考 虑 金 融 资 产 或 金 融 负 债 所 有 合 同 条 款 的 基 础 上 预 计 未 来 现 金 流 量 ( 不 考 虑 未 来 的 信 用 损 失 ), 同 时 还 将 考 虑 金 融 资 产 或 金 融 负 债 合 同 各 方 之 间 支 付 或 收 取 的 属 于 实 际 利 率 组 成 部 分 的 各 项 收 费 交 易 费 用 及 折 价 或 溢 价 等 3 贷 款 和 应 收 款 项 是 指 在 活 跃 市 场 中 没 有 报 价 回 收 金 额 固 定 或 可 确 定 的 非 衍 生 金 融 资 产 本 公 司 划 分 为 贷 款 和 应 收 款 的 金 融 资 产 包 括 应 收 票 据 应 收 账 款 应 收 利 息 应 收 股 利 及 其 他 应 收 款 等 贷 款 和 应 收 款 项 采 用 实 际 利 率 法, 按 摊 余 成 本 进 行 后 续 计 量, 在 终 止 确 认 发 生 减 值 或 摊 销 时 产 生 的 利 得 或 损 失, 计 入 当 期 损 益 4 可 供 出 售 金 融 资 产 包 括 初 始 确 认 时 即 被 指 定 为 可 供 出 售 的 非 衍 生 金 融 资 产, 以 及 除 了 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 贷 款 和 应 收 款 项 持 有 至 到 期 投 资 以 外 的 金 融 资 产 可 供 出 售 金 融 资 产 采 用 公 允 价 值 进 行 后 续 计 量, 公 允 价 值 变 动 形 成 的 利 得 或 损 失, 除 减 值 损 失 和 外 币 货 币 性 金 融 资 产 与 摊 余 成 本 相 关 的 汇 兑 差 额 计 入 当 期 损 益 外, 确 认 21

23 为 其 他 综 合 收 益 并 计 入 资 本 公 积, 在 该 金 融 资 产 终 止 确 认 时 转 出, 计 入 当 期 损 益 可 供 出 售 金 融 资 产 持 有 期 间 取 得 的 利 息 及 被 投 资 单 位 宣 告 发 放 的 现 金 股 利, 计 入 投 资 收 益 (3) 金 融 资 产 减 值 除 了 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 外, 本 公 司 在 每 个 资 产 负 债 表 日 对 其 他 金 融 资 产 的 账 面 价 值 进 行 检 查, 有 客 观 证 据 表 明 金 融 资 产 发 生 减 值 的, 计 提 减 值 准 备 本 公 司 对 单 项 金 额 重 大 的 金 融 资 产 单 独 进 行 减 值 测 试 ; 对 单 项 金 额 不 重 大 的 金 融 资 产, 单 独 进 行 减 值 测 试 或 包 括 在 具 有 类 似 信 用 风 险 特 征 的 金 融 资 产 组 合 中 进 行 减 值 测 试 单 独 测 试 未 发 生 减 值 的 金 融 资 产 ( 包 括 单 项 金 额 重 大 和 不 重 大 的 金 融 资 产 ), 包 括 在 具 有 类 似 信 用 风 险 特 征 的 金 融 资 产 组 合 中 再 进 行 减 值 测 试 已 单 项 确 认 减 值 损 失 的 金 融 资 产, 不 包 括 在 具 有 类 似 信 用 风 险 特 征 的 金 融 资 产 组 合 中 进 行 减 值 测 试 1 持 有 至 到 期 投 资 贷 款 和 应 收 款 项 减 值 以 成 本 或 摊 余 成 本 计 量 的 金 融 资 产 将 其 账 面 价 值 减 记 至 预 计 未 来 现 金 流 量 现 值, 减 记 金 额 确 认 为 减 值 损 失, 计 入 当 期 损 益 金 融 资 产 在 确 认 减 值 损 失 后, 如 有 客 观 证 据 表 明 该 金 融 资 产 价 值 已 恢 复, 且 客 观 上 与 确 认 该 损 失 后 发 生 的 事 项 有 关, 原 确 认 的 减 值 损 失 予 以 转 回, 金 融 资 产 转 回 减 值 损 失 后 的 账 面 价 值 不 超 过 假 定 不 计 提 减 值 准 备 情 况 下 该 金 融 资 产 在 转 回 日 的 摊 余 成 本 2 可 供 出 售 金 融 资 产 减 值 当 综 合 相 关 因 素 判 断 可 供 出 售 权 益 工 具 投 资 公 允 价 值 下 跌 是 严 重 或 非 暂 时 性 下 跌 时, 表 明 该 可 供 出 售 权 益 工 具 投 资 发 生 减 值 其 中 严 重 下 跌 是 指 公 允 价 值 下 跌 幅 度 累 计 超 过 20%; 非 暂 时 性 下 跌 是 指 公 允 价 值 连 续 下 跌 时 间 超 过 12 个 月 可 供 出 售 金 融 资 产 发 生 减 值 时, 将 原 计 入 资 本 公 积 的 因 公 允 价 值 下 降 形 成 的 累 计 损 失 予 以 转 出 并 计 入 当 期 损 益, 该 转 出 的 累 计 损 失 为 该 资 产 初 始 取 得 成 本 扣 除 已 收 回 本 金 和 已 摊 销 金 额 当 前 公 允 价 值 和 原 已 计 入 损 益 的 减 值 损 失 后 的 余 额 在 确 认 减 值 损 失 后, 期 后 如 有 客 观 证 据 表 明 该 金 融 资 产 价 值 已 恢 复, 且 客 观 上 与 确 认 该 损 失 后 发 生 的 事 项 有 关, 原 确 认 的 减 值 损 失 予 以 转 回, 可 供 出 售 权 益 工 具 投 资 的 减 值 损 失 转 回 确 认 为 其 他 综 合 收 益, 可 供 出 售 债 务 工 具 的 减 值 损 失 转 回 计 入 当 期 损 益 在 活 跃 市 场 中 没 有 报 价 且 其 公 允 价 值 不 能 可 靠 计 量 的 权 益 工 具 投 资, 或 与 该 权 益 工 具 挂 钩 并 须 通 过 交 付 该 权 益 工 具 结 算 的 衍 生 金 融 资 产 的 减 值 损 失, 不 予 转 回 (4) 金 融 资 产 转 移 的 确 认 依 据 和 计 量 方 法 满 足 下 列 条 件 之 一 的 金 融 资 产, 予 以 终 止 确 认 :1 收 取 该 金 融 资 产 现 金 流 量 的 合 同 权 利 终 止 ;2 该 金 融 资 产 已 转 移, 且 将 金 融 资 产 所 有 权 上 几 乎 所 有 的 风 险 和 报 酬 转 22

24 移 给 转 入 方 ;3 该 金 融 资 产 已 转 移, 虽 然 企 业 既 没 有 转 移 也 没 有 保 留 金 融 资 产 所 有 权 上 几 乎 所 有 的 风 险 和 报 酬, 但 是 放 弃 了 对 该 金 融 资 产 控 制 若 企 业 既 没 有 转 移 也 没 有 保 留 金 融 资 产 所 有 权 上 几 乎 所 有 的 风 险 和 报 酬, 且 未 放 弃 对 该 金 融 资 产 的 控 制 的, 则 按 照 继 续 涉 入 所 转 移 金 融 资 产 的 程 度 确 认 有 关 金 融 资 产, 并 相 应 确 认 有 关 负 债 继 续 涉 入 所 转 移 金 融 资 产 的 程 度, 是 指 该 金 融 资 产 价 值 变 动 使 企 业 面 临 的 风 险 水 平 金 融 资 产 整 体 转 移 满 足 终 止 确 认 条 件 的, 将 所 转 移 金 融 资 产 的 账 面 价 值 及 因 转 移 而 收 到 的 对 价 与 原 计 入 其 他 综 合 收 益 的 公 允 价 值 变 动 累 计 额 之 和 的 差 额 计 入 当 期 损 益 金 融 资 产 部 分 转 移 满 足 终 止 确 认 条 件 的, 将 所 转 移 金 融 资 产 的 账 面 价 值 在 终 止 确 认 及 未 终 止 确 认 部 分 之 间 按 其 相 对 的 公 允 价 值 进 行 分 摊, 并 将 因 转 移 而 收 到 的 对 价 与 应 分 摊 至 终 止 确 认 部 分 的 原 计 入 其 他 综 合 收 益 的 公 允 价 值 变 动 累 计 额 之 和 与 分 摊 的 前 述 账 面 金 额 之 差 额 计 入 当 期 损 益 (5) 金 融 负 债 的 分 类 和 计 量 金 融 负 债 在 初 始 确 认 时 划 分 为 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 负 债 和 其 他 金 融 负 债 初 始 确 认 金 融 负 债, 以 公 允 价 值 计 量 对 于 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 负 债, 相 关 的 交 易 费 用 直 接 计 入 当 期 损 益, 对 于 其 他 金 融 负 债, 相 关 交 易 费 用 计 入 初 始 确 认 金 额 1 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 负 债 分 类 为 交 易 性 金 融 负 债 和 在 初 始 确 认 时 指 定 为 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 负 债 的 条 件 与 分 类 为 交 易 性 金 融 资 产 和 在 初 始 确 认 时 指 定 为 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 的 条 件 一 致 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 负 债 采 用 公 允 价 值 进 行 后 续 计 量, 公 允 价 值 的 变 动 形 成 的 利 得 或 损 失 以 及 与 该 等 金 融 负 债 相 关 的 股 利 和 利 息 支 出 计 入 当 期 损 益 2 其 他 金 融 负 债 与 在 活 跃 市 场 中 没 有 报 价 公 允 价 值 不 能 可 靠 计 量 的 权 益 工 具 挂 钩 并 须 通 过 交 付 该 权 益 工 具 结 算 的 衍 生 金 融 负 债, 按 照 成 本 进 行 后 续 计 量 其 他 金 融 负 债 采 用 实 际 利 率 法, 按 摊 余 成 本 进 行 后 续 计 量, 终 止 确 认 或 摊 销 产 生 的 利 得 或 损 失 计 入 当 期 损 益 3 财 务 担 保 合 同 不 属 于 指 定 为 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 负 债 的 财 务 担 保 合 同, 以 公 允 价 值 进 行 初 始 确 认, 在 初 始 确 认 后 按 照 企 业 会 计 准 则 第 13 号 或 有 事 项 确 定 的 金 额 和 初 始 确 认 金 额 扣 除 按 照 企 业 会 计 准 则 第 14 号 收 入 的 原 则 确 定 的 累 计 摊 销 额 后 的 余 额 之 中 的 较 高 者 进 行 后 续 计 量 23

25 (6) 金 融 负 债 的 终 止 确 认 金 融 负 债 的 现 时 义 务 全 部 或 部 分 已 经 解 除 的, 才 能 终 止 确 认 该 金 融 负 债 或 其 一 部 分 本 公 司 ( 债 务 人 ) 与 债 权 人 之 间 签 订 协 议, 以 承 担 新 金 融 负 债 方 式 替 换 现 存 金 融 负 债, 且 新 金 融 负 债 与 现 存 金 融 负 债 的 合 同 条 款 实 质 上 不 同 的, 终 止 确 认 现 存 金 融 负 债, 并 同 时 确 认 新 金 融 负 债 金 融 负 债 全 部 或 部 分 终 止 确 认 的, 将 终 止 确 认 部 分 的 账 面 价 值 与 支 付 的 对 价 ( 包 括 转 出 的 非 现 金 资 产 或 承 担 的 新 金 融 负 债 ) 之 间 的 差 额, 计 入 当 期 损 益 (7) 衍 生 工 具 及 嵌 入 衍 生 工 具 衍 生 工 具 于 相 关 合 同 签 署 日 以 公 允 价 值 进 行 初 始 计 量, 并 以 公 允 价 值 进 行 后 续 计 量 衍 生 工 具 的 公 允 价 值 变 动 计 入 当 期 损 益 对 包 含 嵌 入 衍 生 工 具 的 混 合 工 具, 如 未 指 定 为 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 或 金 融 负 债, 嵌 入 衍 生 工 具 与 该 主 合 同 在 经 济 特 征 及 风 险 方 面 不 存 在 紧 密 关 系, 且 与 嵌 入 衍 生 工 具 条 件 相 同, 单 独 存 在 的 工 具 符 合 衍 生 工 具 定 义 的, 嵌 入 衍 生 工 具 从 混 合 工 具 中 分 拆, 作 为 单 独 的 衍 生 金 融 工 具 处 理 如 果 无 法 在 取 得 时 或 后 续 的 资 产 负 债 表 日 对 嵌 入 衍 生 工 具 进 行 单 独 计 量, 则 将 混 合 工 具 整 体 指 定 为 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 或 金 融 负 债 (8) 金 融 资 产 和 金 融 负 债 的 抵 销 当 本 公 司 具 有 抵 销 已 确 认 金 融 资 产 和 金 融 负 债 的 法 定 权 利, 且 目 前 可 执 行 该 种 法 定 权 利, 同 时 本 公 司 计 划 以 净 额 结 算 或 同 时 变 现 该 金 融 资 产 和 清 偿 该 金 融 负 债 时, 金 融 资 产 和 金 融 负 债 以 相 互 抵 销 后 的 金 额 在 资 产 负 债 表 内 列 示 除 此 以 外, 金 融 资 产 和 金 融 负 债 在 资 产 负 债 表 内 分 别 列 示, 不 予 相 互 抵 销 (9) 权 益 工 具 权 益 工 具 是 指 能 证 明 拥 有 本 公 司 在 扣 除 所 有 负 债 后 的 资 产 中 的 剩 余 权 益 的 合 同 权 益 工 具, 在 发 行 时 收 到 的 对 价 扣 除 交 易 费 用 后 增 加 所 有 者 权 益 本 公 司 对 权 益 工 具 持 有 方 的 各 种 分 配 ( 不 包 括 股 票 股 利 ), 减 少 所 有 者 权 益 本 公 司 不 确 认 权 益 工 具 的 公 允 价 值 变 动 额 7 应 收 款 项 应 收 款 项 包 括 应 收 账 款 其 他 应 收 款 等 (1) 坏 账 准 备 的 确 认 标 准 本 公 司 在 资 产 负 债 表 日 对 应 收 款 项 账 面 价 值 进 行 检 查, 对 存 在 下 列 客 观 证 据 表 明 应 收 款 项 发 生 减 值 的, 计 提 减 值 准 备 :1 债 务 人 发 生 严 重 的 财 务 困 难 ;2 债 务 人 违 反 合 同 条 款 ( 如 偿 付 利 息 或 本 金 发 生 违 约 或 逾 期 等 );3 债 务 人 很 可 能 倒 闭 或 进 行 其 他 财 务 重 组 ;4 其 他 表 明 应 收 款 项 发 生 减 值 的 客 观 依 据 (2) 坏 账 准 备 的 计 提 方 法 24

26 1 单 项 金 额 重 大 并 单 项 计 提 坏 账 准 备 的 应 收 款 项 坏 账 准 备 的 确 认 标 准 计 提 方 法 本 公 司 将 金 额 为 人 民 币 100 万 元 以 上 的 应 收 款 项 确 认 为 单 项 金 额 重 大 的 应 收 款 项 本 公 司 对 单 项 金 额 重 大 的 应 收 款 项 单 独 进 行 减 值 测 试, 单 独 测 试 未 发 生 减 值 的 金 融 资 产, 包 括 在 具 有 类 似 信 用 风 险 特 征 的 金 融 资 产 组 合 ( 合 并 范 围 内 的 关 联 方 往 来 除 外, 合 并 范 围 内 的 关 联 方 往 来 单 独 测 试 未 发 生 减 值 的, 不 计 提 坏 账 准 备 下 同 ) 中 进 行 减 值 测 试 单 项 测 试 已 确 认 减 值 损 失 的 应 收 款 项, 不 再 包 括 在 具 有 类 似 信 用 风 险 特 征 的 应 收 款 项 组 合 中 进 行 减 值 测 试 2 按 信 用 风 险 组 合 计 提 坏 账 准 备 的 应 收 款 项 的 确 定 依 据 坏 账 准 备 计 提 方 法 A. 信 用 风 险 特 征 组 合 的 确 定 依 据 本 公 司 对 单 项 金 额 不 重 大 以 及 金 额 重 大 但 单 项 测 试 未 发 生 减 值 的 应 收 款 项, 按 信 用 风 险 特 征 的 相 似 性 和 相 关 性 对 金 融 资 产 进 行 分 组 这 些 信 用 风 险 通 常 反 映 债 务 人 按 照 该 等 资 产 的 合 同 条 款 偿 还 所 有 到 期 金 额 的 能 力, 并 且 与 被 检 查 资 产 的 未 来 现 金 流 量 测 算 相 关 不 同 组 合 的 确 定 依 据 : 项 目 确 定 组 合 的 依 据 账 龄 组 合 1 单 项 金 额 不 重 大 未 单 独 计 提 减 值 准 备 的 非 合 并 范 围 内 关 联 方 往 来 2 单 项 金 额 重 大 单 独 测 试 未 发 生 减 值 的 非 合 并 范 围 内 关 联 方 往 来 合 并 范 围 内 关 联 方 单 独 测 试 未 发 生 减 值 的 合 并 范 围 内 关 联 方 往 来 B. 根 据 信 用 风 险 特 征 组 合 确 定 的 坏 账 准 备 计 提 方 法 按 组 合 方 式 实 施 减 值 测 试 时, 坏 账 准 备 金 额 系 根 据 应 收 款 项 组 合 结 构 及 类 似 信 用 风 险 特 征 ( 债 务 人 根 据 合 同 条 款 偿 还 欠 款 的 能 力 ) 按 历 史 损 失 经 验 及 目 前 经 济 状 况 与 预 计 应 收 款 项 组 合 中 已 经 存 在 的 损 失 评 估 确 定 不 同 组 合 计 提 坏 账 准 备 的 计 提 方 法 : 项 目 计 提 方 法 账 龄 组 合 账 龄 分 析 法 合 并 范 围 内 关 联 方 不 计 提 坏 账 准 备 组 合 中, 采 用 账 龄 分 析 法 计 提 坏 账 准 备 的 组 合 计 提 方 法 账 龄 应 收 账 款 计 提 比 例 (%) 其 他 应 收 款 计 提 比 例 (%) 1 年 以 内 ( 含 1 年, 下 同 ) 年 年 年 年 年 以 上 单 项 金 额 虽 不 重 大 但 单 项 计 提 坏 账 准 备 的 应 收 款 项 本 公 司 对 于 单 项 金 额 虽 不 重 大 但 具 备 以 下 特 征 的 应 收 款 项, 单 独 进 行 减 值 测 试, 25

27 有 客 观 证 据 表 明 其 发 生 了 减 值 的, 根 据 其 未 来 现 金 流 量 现 值 低 于 其 账 面 价 值 的 差 额, 确 认 减 值 损 失, 计 提 坏 账 准 备 如 : 与 对 方 存 在 争 议 或 涉 及 诉 讼 仲 裁 的 应 收 款 项 ; 已 有 明 显 迹 象 表 明 债 务 人 很 可 能 无 法 履 行 还 款 义 务 的 应 收 款 项 (3) 坏 账 准 备 的 转 回 如 有 客 观 证 据 表 明 该 应 收 款 项 价 值 已 恢 复, 且 客 观 上 与 确 认 该 损 失 后 发 生 的 事 项 有 关, 原 确 认 的 减 值 损 失 予 以 转 回, 计 入 当 期 损 益 但 是, 该 转 回 后 的 账 面 价 值 不 超 过 假 定 不 计 提 减 值 准 备 情 况 下 该 应 收 款 项 在 转 回 日 的 摊 余 成 本 8 存 货 (1) 存 货 的 分 类 本 公 司 的 存 货 主 要 系 图 书, 包 括 库 存 商 品 和 发 出 商 品 等 (2) 存 货 取 得 和 发 出 的 计 价 方 法 存 货 在 取 得 时 按 实 际 成 本 计 价, 存 货 成 本 包 括 采 购 成 本 加 工 成 本 和 其 他 成 本 领 用 和 发 出 时 按 加 权 平 均 法 计 价 (3) 存 货 可 变 现 净 值 的 确 认 和 跌 价 准 备 的 计 提 方 法 可 变 现 净 值 是 指 在 日 常 活 动 中, 存 货 的 估 计 售 价 减 去 至 完 工 时 估 计 将 要 发 生 的 成 本 估 计 的 销 售 费 用 以 及 相 关 税 费 后 的 金 额 在 确 定 存 货 的 可 变 现 净 值 时, 以 取 得 的 确 凿 证 据 为 基 础, 同 时 考 虑 持 有 存 货 的 目 的 以 及 资 产 负 债 表 日 后 事 项 的 影 响 在 资 产 负 债 表 日, 存 货 按 照 成 本 与 可 变 现 净 值 孰 低 计 量 当 其 可 变 现 净 值 低 于 成 本 时, 提 取 存 货 跌 价 准 备 存 货 跌 价 准 备 通 常 按 单 个 存 货 项 目 的 成 本 高 于 其 可 变 现 净 值 的 差 额 提 取 对 于 数 量 繁 多 单 价 较 低 的 存 货, 按 存 货 类 别 计 提 存 货 跌 价 准 备 计 提 存 货 跌 价 准 备 后, 如 果 以 前 减 记 存 货 价 值 的 影 响 因 素 已 经 消 失, 导 致 存 货 的 可 变 现 净 值 高 于 其 账 面 价 值 的, 在 原 已 计 提 的 存 货 跌 价 准 备 金 额 内 予 以 转 回, 转 回 的 金 额 计 入 当 期 损 益 结 合 行 业 积 压 图 书 处 理 的 一 般 情 况 和 企 业 处 理 积 压 图 书 的 实 际 经 验, 本 公 司 将 图 书 分 为 考 试 类 非 考 试 类 二 大 类 于 每 期 期 末, 对 库 存 图 书 进 行 全 面 清 查 并 按 以 下 规 定 提 取 跌 价 准 备 : 1 对 于 过 季 同 步 考 试 类 图 书, 以 图 书 成 本 扣 除 图 书 定 价 ( 码 洋, 下 同 ) 的 3% 后 全 额 计 提 存 货 跌 价 准 备 ; 2 非 考 试 类 图 书 按 库 龄 计 提, 库 龄 1 年 内 不 计 提 存 货 跌 价 准 备, 库 龄 1-2 年 按 图 书 定 价 的 5% 计 提 存 货 跌 价 准 备, 库 龄 2-3 年 按 图 书 定 价 的 10% 计 提 存 货 跌 价 准 备, 库 龄 3 年 以 上 按 图 书 成 本 扣 除 图 书 定 价 的 3% 后 全 额 计 提 存 货 跌 价 准 备 对 于 发 出 图 书, 公 司 每 期 末 按 退 货 率 预 计 退 货 量, 对 于 预 计 退 回 的 考 试 类 图 书, 因 基 本 无 法 再 次 销 售, 故 以 图 书 成 本 扣 除 图 书 定 价 的 3% 后 全 额 计 提 存 货 跌 价 准 备 ; 对 于 26

28 预 计 退 回 的 非 考 试 类 图 书, 因 可 以 调 配 进 行 二 次 销 售, 退 回 时 视 同 购 入 计 算 库 龄, 按 库 龄 计 提 存 货 跌 价 准 备 (4) 存 货 的 盘 存 制 度 为 永 续 盘 存 制 (5) 低 值 易 耗 品 和 包 装 物 的 摊 销 方 法 低 值 易 耗 品 和 包 装 物 于 领 用 时 按 一 次 摊 销 法 摊 销 9 长 期 股 权 投 资 (1) 投 资 成 本 的 确 定 对 于 企 业 合 并 形 成 的 长 期 股 权 投 资, 如 为 同 一 控 制 下 的 企 业 合 并 取 得 的 长 期 股 权 投 资, 在 合 并 日 按 照 取 得 被 合 并 方 所 有 者 权 益 账 面 价 值 的 份 额 作 为 初 始 投 资 成 本 ; 通 过 非 同 一 控 制 下 的 企 业 合 并 取 得 的 长 期 股 权 投 资, 购 买 日 在 2009 年 12 月 31 日 或 之 前 的, 按 照 合 并 成 本 作 为 长 期 股 权 投 资 的 初 始 投 资 成 本 ; 购 买 日 在 2010 年 1 月 1 日 或 之 后 的, 企 业 合 并 成 本 包 括 购 买 方 付 出 的 资 产 发 生 或 承 担 的 负 债 发 行 的 权 益 性 证 券 的 公 允 价 值 之 和, 购 买 方 为 企 业 合 并 发 生 的 审 计 法 律 服 务 评 估 咨 询 等 中 介 费 用 以 及 其 他 相 关 管 理 费 用, 应 当 于 发 生 时 计 入 当 期 损 益, 购 买 方 作 为 合 并 对 价 发 行 的 权 益 性 证 券 或 债 务 性 证 券 的 交 易 费 用, 应 当 计 入 权 益 性 证 券 或 债 务 性 证 券 的 初 始 确 认 金 额 除 企 业 合 并 形 成 的 长 期 股 权 投 资 外 的 其 他 股 权 投 资, 按 成 本 进 行 初 始 计 量, 该 成 本 视 长 期 股 权 投 资 取 得 方 式 的 不 同, 分 别 按 照 本 公 司 实 际 支 付 的 现 金 购 买 价 款 本 公 司 发 行 的 权 益 性 证 券 的 公 允 价 值 投 资 合 同 或 协 议 约 定 的 价 值 非 货 币 性 资 产 交 换 交 易 中 换 出 资 产 的 公 允 价 值 或 原 账 面 价 值 该 项 长 期 股 权 投 资 自 身 的 公 允 价 值 等 方 式 确 定 与 取 得 长 期 股 权 投 资 直 接 相 关 的 费 用 税 金 及 其 他 必 要 支 出 也 计 入 投 资 成 本 (2) 后 续 计 量 及 损 益 确 认 方 法 对 被 投 资 单 位 不 具 有 共 同 控 制 或 重 大 影 响 并 且 在 活 跃 市 场 中 没 有 报 价 公 允 价 值 不 能 可 靠 计 量 的 长 期 股 权 投 资, 采 用 成 本 法 核 算 ; 对 被 投 资 单 位 具 有 共 同 控 制 或 重 大 影 响 的 长 期 股 权 投 资, 采 用 权 益 法 核 算 ; 对 被 投 资 单 位 不 具 有 控 制 共 同 控 制 或 重 大 影 响 并 且 公 允 价 值 能 够 可 靠 计 量 的 长 期 股 权 投 资, 作 为 可 供 出 售 金 融 资 产 或 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 核 算 此 外, 公 司 财 务 报 表 采 用 成 本 法 核 算 能 够 对 被 投 资 单 位 实 施 控 制 的 长 期 股 权 投 资 1 成 本 法 核 算 的 长 期 股 权 投 资 采 用 成 本 法 核 算 时, 长 期 股 权 投 资 按 初 始 投 资 成 本 计 价, 除 取 得 投 资 时 实 际 支 付 的 价 款 或 者 对 价 中 包 含 的 已 宣 告 但 尚 未 发 放 的 现 金 股 利 或 者 利 润 外, 当 期 投 资 收 益 按 照 享 有 被 投 资 单 位 宣 告 发 放 的 现 金 股 利 或 利 润 确 认 2 权 益 法 核 算 的 长 期 股 权 投 资 采 用 权 益 法 核 算 时, 长 期 股 权 投 资 的 初 始 投 资 成 本 大 于 投 资 时 应 享 有 被 投 资 单 位 可 辨 认 净 资 产 公 允 价 值 份 额 的, 不 调 整 长 期 股 权 投 资 的 初 始 投 资 成 本 ; 初 始 投 资 成 本 27

29 小 于 投 资 时 应 享 有 被 投 资 单 位 可 辨 认 净 资 产 公 允 价 值 份 额 的, 其 差 额 计 入 当 期 损 益, 同 时 调 整 长 期 股 权 投 资 的 成 本 采 用 权 益 法 核 算 时, 当 期 投 资 损 益 为 应 享 有 或 应 分 担 的 被 投 资 单 位 当 年 实 现 的 净 损 益 的 份 额 在 确 认 应 享 有 被 投 资 单 位 净 损 益 的 份 额 时, 以 取 得 投 资 时 被 投 资 单 位 各 项 可 辨 认 资 产 等 的 公 允 价 值 为 基 础, 并 按 照 本 公 司 的 会 计 政 策 及 会 计 期 间, 对 被 投 资 单 位 的 净 利 润 进 行 调 整 后 确 认 对 于 本 公 司 与 联 营 企 业 及 合 营 之 间 发 生 的 未 实 现 内 部 交 易 损 益, 按 照 持 股 比 例 计 算 属 于 本 公 司 的 部 分 予 以 抵 销, 在 此 基 础 上 确 认 投 资 损 益 但 本 公 司 与 被 投 资 单 位 发 生 的 未 实 现 内 部 交 易 损 失, 按 照 企 业 会 计 准 则 第 8 号 资 产 减 值 等 规 定 属 于 所 转 让 资 产 减 值 损 失 的, 不 予 以 抵 销 对 被 投 资 单 位 的 其 他 综 合 收 益, 相 应 调 整 长 期 股 权 投 资 的 账 面 价 值 确 认 为 其 他 综 合 收 益 并 计 入 资 本 公 积 在 确 认 应 分 担 被 投 资 单 位 发 生 的 净 亏 损 时, 以 长 期 股 权 投 资 的 账 面 价 值 和 其 他 实 质 上 构 成 对 被 投 资 单 位 净 投 资 的 长 期 权 益 减 记 至 零 为 限 此 外, 如 本 公 司 对 被 投 资 单 位 负 有 承 担 额 外 损 失 的 义 务, 则 按 预 计 承 担 的 义 务 确 认 预 计 负 债, 计 入 当 期 投 资 损 失 被 投 资 单 位 以 后 期 间 实 现 净 利 润 的, 本 公 司 在 收 益 分 享 额 弥 补 未 确 认 的 亏 损 分 担 额 后, 恢 复 确 认 收 益 分 享 额 对 于 本 公 司 2009 年 1 月 1 日 首 次 执 行 新 会 计 准 则 之 前 已 经 持 有 的 对 联 营 企 业 和 合 营 企 业 的 长 期 股 权 投 资, 如 存 在 与 该 投 资 相 关 的 股 权 投 资 借 方 差 额, 按 原 剩 余 期 限 直 线 摊 销 的 金 额 计 入 当 期 损 益 3 收 购 少 数 股 权 在 编 制 合 并 财 务 报 表 时, 因 购 买 少 数 股 权 新 增 的 长 期 股 权 投 资 与 按 照 新 增 持 股 比 例 计 算 应 享 有 子 公 司 自 购 买 日 ( 或 合 并 日 ) 开 始 持 续 计 算 的 净 资 产 份 额 之 间 的 差 额, 调 整 资 本 公 积, 资 本 公 积 不 足 冲 减 的, 调 整 留 存 收 益 4 处 置 长 期 股 权 投 资 在 合 并 财 务 报 表 中, 母 公 司 在 不 丧 失 控 制 权 的 情 况 下 部 分 处 置 对 子 公 司 的 长 期 股 权 投 资, 处 置 价 款 与 处 置 长 期 股 权 投 资 相 对 应 享 有 子 公 司 净 资 产 的 差 额 计 入 所 有 者 权 益 ; 母 公 司 部 分 处 置 对 子 公 司 的 长 期 股 权 投 资 导 致 丧 失 对 子 公 司 控 制 权 的, 按 本 附 注 四 4 ( 2) 合 并 财 务 报 表 编 制 的 方 法 中 所 述 的 相 关 会 计 政 策 处 理 其 他 情 形 下 的 长 期 股 权 投 资 处 置, 对 于 处 置 的 股 权, 其 账 面 价 值 与 实 际 取 得 价 款 的 差 额, 计 入 当 期 损 益 ; 采 用 权 益 法 核 算 的 长 期 股 权 投 资, 在 处 置 时 将 原 计 入 所 有 者 权 益 的 其 他 综 合 收 益 部 分 按 相 应 的 比 例 转 入 当 期 损 益 对 于 剩 余 股 权, 按 其 账 面 价 值 确 认 为 长 期 股 权 投 资 或 其 他 相 关 金 融 资 产, 并 按 前 述 长 期 股 权 投 资 或 金 融 资 产 的 会 计 政 策 进 行 后 续 计 量 涉 及 对 剩 余 股 权 由 成 本 法 核 算 转 为 权 益 法 核 算 的, 按 相 关 规 定 进 行 追 溯 调 整 (3) 确 定 对 被 投 资 单 位 具 有 共 同 控 制 重 大 影 响 的 依 据 28

30 控 制 是 指 有 权 决 定 一 个 企 业 的 财 务 和 经 营 政 策, 并 能 据 以 从 该 企 业 的 经 营 活 动 中 获 取 利 益 共 同 控 制 是 指 按 照 合 同 约 定 对 某 项 经 济 活 动 所 共 有 的 控 制, 仅 在 与 该 项 经 济 活 动 相 关 的 重 要 财 务 和 经 营 决 策 需 要 分 享 控 制 权 的 投 资 方 一 致 同 意 时 存 在 重 大 影 响 是 指 对 一 个 企 业 的 财 务 和 经 营 政 策 有 参 与 决 策 的 权 力, 但 并 不 能 够 控 制 或 者 与 其 他 方 一 起 共 同 控 制 这 些 政 策 的 制 定 在 确 定 能 否 对 被 投 资 单 位 实 施 控 制 或 施 加 重 大 影 响 时, 已 考 虑 投 资 企 业 和 其 他 持 有 的 被 投 资 单 位 当 期 可 转 换 公 司 债 券 当 期 可 执 行 认 股 权 证 等 潜 在 表 决 权 因 素 (4) 减 值 测 试 方 法 及 减 值 准 备 计 提 方 法 本 公 司 在 每 一 个 资 产 负 债 表 日 检 查 长 期 股 权 投 资 是 否 存 在 可 能 发 生 减 值 的 迹 象 如 果 该 资 产 存 在 减 值 迹 象, 则 估 计 其 可 收 回 金 额 如 果 资 产 的 可 收 回 金 额 低 于 其 账 面 价 值, 按 其 差 额 计 提 资 产 减 值 准 备, 并 计 入 当 期 损 益 长 期 股 权 投 资 的 减 值 损 失 一 经 确 认, 在 以 后 会 计 期 间 不 予 转 回 10 固 定 资 产 (1) 固 定 资 产 确 认 条 件 固 定 资 产 是 指 为 生 产 商 品 提 供 劳 务 出 租 或 经 营 管 理 而 持 有 的, 使 用 寿 命 超 过 一 个 会 计 年 度 的 有 形 资 产 (2) 各 类 固 定 资 产 的 折 旧 方 法 固 定 资 产 按 成 本 并 考 虑 预 计 弃 置 费 用 因 素 的 影 响 进 行 初 始 计 量 固 定 资 产 从 达 到 预 定 可 使 用 状 态 的 次 月 起, 采 用 年 限 平 均 法 在 使 用 寿 命 内 计 提 折 旧 各 类 固 定 资 产 的 使 用 寿 命 预 计 净 残 值 和 年 折 旧 率 如 下 : 类 别 折 旧 年 限 ( 年 ) 残 值 率 (%) 年 折 旧 率 (%) 运 输 设 备 电 子 设 备 办 公 设 备 预 计 净 残 值 是 指 假 定 固 定 资 产 预 计 使 用 寿 命 已 满 并 处 于 使 用 寿 命 终 了 时 的 预 期 状 态, 本 公 司 目 前 从 该 项 资 产 处 置 中 获 得 的 扣 除 预 计 处 置 费 用 后 的 金 额 (3) 固 定 资 产 的 减 值 测 试 方 法 及 减 值 准 备 计 提 方 法 固 定 资 产 的 减 值 测 试 方 法 和 减 值 准 备 计 提 方 法 详 见 附 注 四 15 非 流 动 非 金 融 资 产 减 值 (4) 其 他 说 明 与 固 定 资 产 有 关 的 后 续 支 出, 如 果 与 该 固 定 资 产 有 关 的 经 济 利 益 很 可 能 流 入 且 其 成 本 能 可 靠 地 计 量, 则 计 入 固 定 资 产 成 本, 并 终 止 确 认 被 替 换 部 分 的 账 面 价 值 除 此 以 外 的 其 他 后 续 支 出, 在 发 生 时 计 入 当 期 损 益 固 定 资 产 出 售 转 让 报 废 或 毁 损 的 处 置 收 入 扣 除 其 账 面 价 值 和 相 关 税 费 后 的 差 29

31 额 计 入 当 期 损 益 本 公 司 至 少 于 年 度 终 了 对 固 定 资 产 的 使 用 寿 命 预 计 净 残 值 和 折 旧 方 法 进 行 复 核, 如 发 生 改 变 则 作 为 会 计 估 计 变 更 处 理 11 在 建 工 程 在 建 工 程 成 本 按 实 际 工 程 支 出 确 定, 包 括 在 建 期 间 发 生 的 各 项 工 程 支 出 以 及 其 他 相 关 费 用 等 在 建 工 程 在 达 到 预 定 可 使 用 状 态 后 结 转 为 固 定 资 产 在 建 工 程 的 减 值 测 试 方 法 和 减 值 准 备 计 提 方 法 详 见 附 注 四 15 非 流 动 非 金 融 资 产 减 值 12 借 款 费 用 借 款 费 用 包 括 借 款 利 息 折 价 或 溢 价 的 摊 销 辅 助 费 用 以 及 因 外 币 借 款 而 发 生 的 汇 兑 差 额 等 可 直 接 归 属 于 符 合 资 本 化 条 件 的 资 产 的 购 建 或 者 生 产 的 借 款 费 用, 在 资 产 支 出 已 经 发 生 借 款 费 用 已 经 发 生 为 使 资 产 达 到 预 定 可 使 用 或 可 销 售 状 态 所 必 要 的 购 建 或 生 产 活 动 已 经 开 始 时, 开 始 资 本 化 ; 构 建 或 者 生 产 的 符 合 资 本 化 条 件 的 资 产 达 到 预 定 可 使 用 状 态 或 者 可 销 售 状 态 时, 停 止 资 本 化 其 余 借 款 费 用 在 发 生 当 期 确 认 为 费 用 专 门 借 款 当 期 实 际 发 生 的 利 息 费 用, 减 去 尚 未 动 用 的 借 款 资 金 存 入 银 行 取 得 的 利 息 收 入 或 进 行 暂 时 性 投 资 取 得 的 投 资 收 益 后 的 金 额 予 以 资 本 化 ; 一 般 借 款 根 据 累 计 资 产 支 出 超 过 专 门 借 款 部 分 的 资 产 支 出 加 权 平 均 数 乘 以 所 占 用 一 般 借 款 的 资 本 化 率, 确 定 资 本 化 金 额 资 本 化 率 根 据 一 般 借 款 的 加 权 平 均 利 率 计 算 确 定 符 合 资 本 化 条 件 的 资 产 指 需 要 经 过 相 当 长 时 间 的 购 建 或 者 生 产 活 动 才 能 达 到 预 定 可 使 用 或 可 销 售 状 态 的 固 定 资 产 投 资 性 房 地 产 和 存 货 等 资 产 如 果 符 合 资 本 化 条 件 的 资 产 在 购 建 或 生 产 过 程 中 发 生 非 正 常 中 断 并 且 中 断 时 间 连 续 超 过 3 个 月 的, 暂 停 借 款 费 用 的 资 本 化, 直 至 资 产 的 购 建 或 生 产 活 动 重 新 开 始 13 无 形 资 产 (1) 无 形 资 产 无 形 资 产 是 指 本 公 司 拥 有 或 者 控 制 的 没 有 实 物 形 态 的 可 辨 认 非 货 币 性 资 产 无 形 资 产 按 成 本 进 行 初 始 计 量 与 无 形 资 产 有 关 的 支 出, 如 果 相 关 的 经 济 利 益 很 可 能 流 入 本 公 司 且 其 成 本 能 可 靠 地 计 量, 则 计 入 无 形 资 产 成 本 除 此 以 外 的 其 他 项 目 的 支 出, 在 发 生 时 计 入 当 期 损 益 取 得 的 土 地 使 用 权 通 常 作 为 无 形 资 产 核 算 自 行 开 发 建 造 厂 房 等 建 筑 物, 相 关 的 土 地 使 用 权 支 出 和 建 筑 物 建 造 成 本 则 分 别 作 为 无 形 资 产 和 固 定 资 产 核 算 如 为 外 购 的 房 屋 及 建 筑 物, 则 将 有 关 价 款 在 土 地 使 用 权 和 建 筑 物 之 间 进 行 分 配, 难 以 合 理 分 配 的, 全 部 作 为 固 定 资 产 处 理 使 用 寿 命 有 限 的 无 形 资 产 自 可 供 使 用 时 起, 对 其 原 值 减 去 预 计 净 残 值 和 已 计 提 的 30

32 减 值 准 备 累 计 金 额 在 其 预 计 使 用 寿 命 内 采 用 直 线 法 分 期 平 均 摊 销 使 用 寿 命 不 确 定 的 无 形 资 产 不 予 摊 销 期 末, 对 使 用 寿 命 有 限 的 无 形 资 产 的 使 用 寿 命 和 摊 销 方 法 进 行 复 核, 如 发 生 变 更 则 作 为 会 计 估 计 变 更 处 理 此 外, 还 对 使 用 寿 命 不 确 定 的 无 形 资 产 的 使 用 寿 命 进 行 复 核, 如 果 有 证 据 表 明 该 无 形 资 产 为 企 业 带 来 经 济 利 益 的 期 限 是 可 预 见 的, 则 估 计 其 使 用 寿 命 并 按 照 使 用 寿 命 有 限 的 无 形 资 产 的 摊 销 政 策 进 行 摊 销 (2) 研 究 与 开 发 支 出 本 公 司 内 部 研 究 开 发 项 目 的 支 出 分 为 研 究 阶 段 支 出 与 开 发 阶 段 支 出 研 究 阶 段 的 支 出, 于 发 生 时 计 入 当 期 损 益 开 发 阶 段 的 支 出 同 时 满 足 下 列 条 件 的, 确 认 为 无 形 资 产, 不 能 满 足 下 述 条 件 的 开 发 阶 段 的 支 出 计 入 当 期 损 益 : 1 完 成 该 无 形 资 产 以 使 其 能 够 使 用 或 出 售 在 技 术 上 具 有 可 行 性 ; 2 具 有 完 成 该 无 形 资 产 并 使 用 或 出 售 的 意 图 ; 3 无 形 资 产 产 生 经 济 利 益 的 方 式, 包 括 能 够 证 明 运 用 该 无 形 资 产 生 产 的 产 品 存 在 市 场 或 无 形 资 产 自 身 存 在 市 场, 无 形 资 产 将 在 内 部 使 用 的, 能 够 证 明 其 有 用 性 ; 4 有 足 够 的 技 术 财 务 资 源 和 其 他 资 源 支 持, 以 完 成 该 无 形 资 产 的 开 发, 并 有 能 力 使 用 或 出 售 该 无 形 资 产 ; 5 归 属 于 该 无 形 资 产 开 发 阶 段 的 支 出 能 够 可 靠 地 计 量 无 法 区 分 研 究 阶 段 支 出 和 开 发 阶 段 支 出 的, 将 发 生 的 研 发 支 出 全 部 计 入 当 期 损 益 (3) 无 形 资 产 的 减 值 测 试 方 法 及 减 值 准 备 计 提 方 法 无 形 资 产 的 减 值 测 试 方 法 和 减 值 准 备 计 提 方 法 详 见 附 注 四 15 非 流 动 非 金 融 资 产 减 值 14 长 期 待 摊 费 用 长 期 待 摊 费 用 为 已 经 发 生 但 应 由 报 告 期 和 以 后 各 期 负 担 的 分 摊 期 限 在 一 年 以 上 的 各 项 费 用 长 期 待 摊 费 用 在 预 计 受 益 期 间 按 直 线 法 摊 销 15 非 流 动 非 金 融 资 产 减 值 对 于 固 定 资 产 在 建 工 程 使 用 寿 命 有 限 的 无 形 资 产 以 成 本 模 式 计 量 的 投 资 性 房 地 产 及 对 子 公 司 合 营 企 业 联 营 企 业 的 长 期 股 权 投 资 等 非 流 动 非 金 融 资 产, 本 公 司 于 资 产 负 债 表 日 判 断 是 否 存 在 减 值 迹 象 如 存 在 减 值 迹 象 的, 则 估 计 其 可 收 回 金 额, 进 行 减 值 测 试 商 誉 使 用 寿 命 不 确 定 的 无 形 资 产 和 尚 未 达 到 可 使 用 状 态 的 无 形 资 产, 无 论 是 否 存 在 减 值 迹 象, 每 年 均 进 行 减 值 测 试 减 值 测 试 结 果 表 明 资 产 的 可 收 回 金 额 低 于 其 账 面 价 值 的, 按 其 差 额 计 提 减 值 准 备 并 计 入 减 值 损 失 可 收 回 金 额 为 资 产 的 公 允 价 值 减 去 处 置 费 用 后 的 净 额 与 资 产 预 计 未 来 现 金 流 量 的 现 值 两 者 之 间 的 较 高 者 资 产 的 公 允 价 值 根 据 公 平 交 易 中 销 售 协 议 价 格 31

33 确 定 ; 不 存 在 销 售 协 议 但 存 在 资 产 活 跃 市 场 的, 公 允 价 值 按 照 该 资 产 的 买 方 出 价 确 定 ; 不 存 在 销 售 协 议 和 资 产 活 跃 市 场 的, 则 以 可 获 取 的 最 佳 信 息 为 基 础 估 计 资 产 的 公 允 价 值 处 置 费 用 包 括 与 资 产 处 置 有 关 的 法 律 费 用 相 关 税 费 搬 运 费 以 及 为 使 资 产 达 到 可 销 售 状 态 所 发 生 的 直 接 费 用 资 产 预 计 未 来 现 金 流 量 的 现 值, 按 照 资 产 在 持 续 使 用 过 程 中 和 最 终 处 置 时 所 产 生 的 预 计 未 来 现 金 流 量, 选 择 恰 当 的 折 现 率 对 其 进 行 折 现 后 的 金 额 加 以 确 定 资 产 减 值 准 备 按 单 项 资 产 为 基 础 计 算 并 确 认, 如 果 难 以 对 单 项 资 产 的 可 收 回 金 额 进 行 估 计 的, 以 该 资 产 所 属 的 资 产 组 确 定 资 产 组 的 可 收 回 金 额 资 产 组 是 能 够 独 立 产 生 现 金 流 入 的 最 小 资 产 组 合 在 财 务 报 表 中 单 独 列 示 的 商 誉, 在 进 行 减 值 测 试 时, 将 商 誉 的 账 面 价 值 分 摊 至 预 期 从 企 业 合 并 的 协 同 效 应 中 受 益 的 资 产 组 或 资 产 组 组 合 测 试 结 果 表 明 包 含 分 摊 的 商 誉 的 资 产 组 或 资 产 组 组 合 的 可 收 回 金 额 低 于 其 账 面 价 值 的, 确 认 相 应 的 减 值 损 失 减 值 损 失 金 额 先 抵 减 分 摊 至 该 资 产 组 或 资 产 组 组 合 的 商 誉 的 账 面 价 值, 再 根 据 资 产 组 或 资 产 组 组 合 中 除 商 誉 以 外 的 其 他 各 项 资 产 的 账 面 价 值 所 占 比 重, 按 比 例 抵 减 其 他 各 项 资 产 的 账 面 价 值 上 述 资 产 减 值 损 失 一 经 确 认, 以 后 期 间 不 予 转 回 价 值 得 以 恢 复 的 部 分 16 预 计 负 债 当 与 或 有 事 项 相 关 的 义 务 同 时 符 合 以 下 条 件, 确 认 为 预 计 负 债 :(1) 该 义 务 是 本 公 司 承 担 的 现 时 义 务 ;(2) 履 行 该 义 务 很 可 能 导 致 经 济 利 益 流 出 ;(3) 该 义 务 的 金 额 能 够 可 靠 地 计 量 在 资 产 负 债 表 日, 考 虑 与 或 有 事 项 有 关 的 风 险 不 确 定 性 和 货 币 时 间 价 值 等 因 素, 按 照 履 行 相 关 现 时 义 务 所 需 支 出 的 最 佳 估 计 数 对 预 计 负 债 进 行 计 量 如 果 清 偿 预 计 负 债 所 需 支 出 全 部 或 部 分 预 期 由 第 三 方 补 偿 的, 补 偿 金 额 在 基 本 确 定 能 够 收 到 时, 作 为 资 产 单 独 确 认, 且 确 认 的 补 偿 金 额 不 超 过 预 计 负 债 的 账 面 价 值 (1) 亏 损 合 同 亏 损 合 同 是 履 行 合 同 义 务 不 可 避 免 会 发 生 的 成 本 超 过 预 期 经 济 利 益 的 合 同 待 执 行 合 同 变 成 亏 损 合 同, 且 该 亏 损 合 同 产 生 的 义 务 满 足 上 述 预 计 负 债 的 确 认 条 件 的, 将 合 同 预 计 损 失 超 过 合 同 标 的 资 产 已 确 认 的 减 值 损 失 ( 如 有 ) 的 部 分, 确 认 为 预 计 负 债 (2) 重 组 义 务 对 于 有 详 细 正 式 并 且 已 经 对 外 公 告 的 重 组 计 划, 在 满 足 前 述 预 计 负 债 的 确 认 条 件 的 情 况 下, 按 照 与 重 组 有 关 的 直 接 支 出 确 定 预 计 负 债 金 额 对 于 出 售 部 分 业 务 的 重 组 义 务, 只 有 在 本 公 司 承 诺 出 售 部 分 业 务 ( 即 签 订 了 约 束 性 出 售 协 议 时 ), 才 确 认 与 重 组 相 关 的 义 务 17 股 份 支 付 (1) 股 份 支 付 的 种 类 32

34 股 份 支 付 是 为 了 获 取 职 工 或 其 他 方 提 供 服 务 而 授 予 权 益 工 具 或 者 承 担 以 权 益 工 具 为 基 础 确 定 的 负 债 的 交 易 股 份 支 付 分 为 以 权 益 结 算 的 股 份 支 付 和 以 现 金 结 算 的 股 份 支 付 1 以 权 益 结 算 的 股 份 支 付 用 以 换 取 职 工 提 供 的 服 务 的 权 益 结 算 的 股 份 支 付, 以 授 予 职 工 权 益 工 具 在 授 予 日 的 公 允 价 值 计 量 该 公 允 价 值 的 金 额 在 完 成 等 待 期 内 的 服 务 或 达 到 规 定 业 绩 条 件 才 可 行 权 的 情 况 下, 在 等 待 期 内 以 对 可 行 权 权 益 工 具 数 量 的 最 佳 估 计 为 基 础, 按 直 线 法 计 算 计 入 相 关 成 本 或 费 用, 在 授 予 后 立 即 可 行 权 时, 在 授 予 日 计 入 相 关 成 本 或 费 用, 相 应 增 加 资 本 公 积 用 以 换 取 其 他 方 服 务 的 权 益 结 算 的 股 份 支 付, 如 果 其 他 方 服 务 的 公 允 价 值 能 够 可 靠 计 量, 按 照 其 他 方 服 务 在 取 得 日 的 公 允 价 值 计 量, 如 果 其 他 方 服 务 的 公 允 价 值 不 能 可 靠 计 量, 但 权 益 工 具 的 公 允 价 值 能 够 可 靠 计 量 的, 按 照 权 益 工 具 在 服 务 取 得 日 的 公 允 价 值 计 量, 计 入 相 关 成 本 或 费 用, 相 应 增 加 所 有 者 权 益 2 以 现 金 结 算 的 股 份 支 付 以 现 金 结 算 的 股 份 支 付, 按 照 本 公 司 承 担 的 以 股 份 或 其 他 权 益 工 具 为 基 础 确 定 的 负 债 的 公 允 价 值 计 量 如 授 予 后 立 即 可 行 权, 在 授 予 日 计 入 相 关 成 本 或 费 用, 相 应 增 加 负 债 ; 如 须 完 成 等 待 期 内 的 服 务 或 达 到 规 定 业 绩 条 件 以 后 才 可 行 权, 在 等 待 期 的 每 个 资 产 负 债 表 日, 以 对 可 行 权 情 况 的 最 佳 估 计 为 基 础, 按 照 本 公 司 承 担 负 债 的 公 允 价 值 金 额, 将 当 期 取 得 的 服 务 计 入 成 本 或 费 用, 相 应 增 加 负 债 在 相 关 负 债 结 算 前 的 每 个 资 产 负 债 表 日 以 及 结 算 日, 对 负 债 的 公 允 价 值 重 新 计 量, 其 变 动 计 入 当 期 损 益 (2) 权 益 工 具 公 允 价 值 的 确 定 方 法 本 公 司 授 予 的 股 份 期 权 采 用 最 近 一 次 引 进 风 险 投 资 者 投 资 的 公 允 价 值 计 算 (3) 确 认 可 行 权 权 益 工 具 最 佳 估 计 的 依 据 在 等 待 期 内 的 每 个 资 产 负 债 表 日, 根 据 最 新 取 得 的 可 行 权 职 工 人 数 变 动 等 后 续 信 息 做 出 最 佳 估 计, 修 正 预 计 可 行 权 的 权 益 工 具 数 量 (4) 实 施 修 改 终 止 股 份 支 付 计 划 的 相 关 会 计 处 理 本 公 司 对 股 份 支 付 计 划 进 行 修 改 时, 若 修 改 增 加 了 所 授 予 权 益 工 具 的 公 允 价 值, 按 照 权 益 工 具 公 允 价 值 的 增 加 相 应 确 认 取 得 服 务 的 增 加 权 益 工 具 公 允 价 值 的 增 加 是 指 修 改 前 后 的 权 益 工 具 在 修 改 日 的 公 允 价 值 之 间 的 差 额 若 修 改 减 少 了 股 份 支 付 公 允 价 值 总 额 或 采 用 了 其 他 不 利 于 职 工 的 方 式, 则 仍 继 续 对 取 得 的 服 务 进 行 会 计 处 理, 视 同 该 变 更 从 未 发 生, 除 非 本 公 司 取 消 了 部 分 或 全 部 已 授 予 的 权 益 工 具 在 等 待 期 内, 如 果 取 消 了 授 予 的 权 益 工 具, 本 公 司 对 取 消 所 授 予 的 权 益 性 工 具 作 为 加 速 行 权 处 理, 将 剩 余 等 待 期 内 应 确 认 的 金 额 立 即 计 入 当 期 损 益, 同 时 确 认 资 本 公 33

35 积 职 工 或 其 他 方 能 够 选 择 满 足 非 可 行 权 条 件 但 在 等 待 期 内 未 满 足 的, 本 公 司 将 其 作 为 授 予 权 益 工 具 的 取 消 处 理 18 收 入 (1) 商 品 销 售 收 入 在 已 将 商 品 所 有 权 上 的 主 要 风 险 和 报 酬 转 移 给 买 方, 既 没 有 保 留 通 常 与 所 有 权 相 联 系 的 继 续 管 理 权, 也 没 有 对 已 售 商 品 实 施 有 效 控 制, 收 入 的 金 额 能 够 可 靠 地 计 量, 相 关 的 经 济 利 益 很 可 能 流 入 企 业, 相 关 的 已 发 生 或 将 发 生 的 成 本 能 够 可 靠 地 计 量 时, 确 认 商 品 销 售 收 入 的 实 现 本 公 司 的 图 书 销 售 按 销 售 渠 道 不 同, 分 为 零 售 和 经 销 商 销 售 两 类, 其 中 零 售 业 务, 发 出 商 品 后 已 将 商 品 所 有 权 上 的 主 要 风 险 或 报 酬 转 移 给 购 货 方, 不 再 对 该 商 品 实 施 继 续 管 理 权 和 实 际 控 制 权, 相 关 的 收 入 已 经 取 得 或 取 得 了 收 款 的 凭 据, 且 与 销 售 该 商 品 有 关 的 成 本 能 够 可 靠 地 计 量 时, 故 确 认 商 品 销 售 收 入 的 实 现 ; 经 销 商 销 售 中, 在 合 同 约 定 的 退 货 期 内 收 到 代 销 清 单 的, 按 代 销 清 单 确 认 收 入, 未 收 到 代 销 清 单 的 部 分, 退 货 期 满 时 确 认 销 售 收 入 实 现 版 税 收 入 是 指 本 公 司 向 出 版 社 提 供 已 编 辑 完 成 的 文 稿 等 向 出 版 社 收 取 的 费 用, 通 常 在 图 书 出 版 后 与 出 版 社 结 算 时 确 认 收 入 (2) 提 供 劳 务 收 入 在 提 供 劳 务 交 易 的 结 果 能 够 可 靠 估 计 的 情 况 下, 于 资 产 负 债 表 日 按 照 完 工 百 分 比 法 确 认 提 供 的 劳 务 收 入 劳 务 交 易 的 完 工 进 度 按 已 完 工 作 的 测 量 确 定 提 供 劳 务 交 易 的 结 果 能 够 可 靠 估 计 是 指 同 时 满 足 :1 收 入 的 金 额 能 够 可 靠 地 计 量 ; 2 相 关 的 经 济 利 益 很 可 能 流 入 企 业 ;3 交 易 的 完 工 程 度 能 够 可 靠 地 确 定 ;4 交 易 中 已 发 生 和 将 发 生 的 成 本 能 够 可 靠 地 计 量 如 果 提 供 劳 务 交 易 的 结 果 不 能 够 可 靠 估 计, 则 按 已 经 发 生 并 预 计 能 够 得 到 补 偿 的 劳 务 成 本 金 额 确 认 提 供 的 劳 务 收 入, 并 将 已 发 生 的 劳 务 成 本 作 为 当 期 费 用 已 经 发 生 的 劳 务 成 本 如 预 计 不 能 得 到 补 偿 的, 则 不 确 认 收 入 本 公 司 经 营 性 培 训 分 为 面 授 培 训 与 网 络 培 训 两 类, 其 中 面 授 培 训 在 培 训 劳 务 完 成 的 当 月 确 认 收 入 ; 网 络 培 训 在 提 供 培 训 劳 务 的 期 间 按 直 线 法 分 期 确 认 收 入 (3) 使 用 费 收 入 根 据 有 关 合 同 或 协 议, 按 权 责 发 生 制 确 认 收 入 (4) 利 息 收 入 按 照 他 人 使 用 本 公 司 货 币 资 金 的 时 间 和 实 际 利 率 计 算 确 定 19 政 府 补 助 政 府 补 助 是 指 本 公 司 从 政 府 无 偿 取 得 货 币 性 资 产 和 非 货 币 性 资 产, 不 包 括 政 府 作 为 所 有 者 投 入 的 资 本 政 府 补 助 分 为 与 资 产 相 关 的 政 府 补 助 和 与 收 益 相 关 的 政 府 补 助 34

36 本 公 司 将 所 取 得 的 用 于 购 建 或 以 其 他 方 式 形 成 长 期 资 产 的 政 府 补 助 界 定 为 与 资 产 相 关 的 政 府 补 助 ; 其 余 政 府 补 助 界 定 为 与 收 益 相 关 的 政 府 补 助 若 政 府 文 件 未 明 确 规 定 补 助 对 象, 则 采 用 以 下 方 式 将 补 助 款 划 分 为 与 收 益 相 关 的 政 府 补 助 和 与 资 产 相 关 的 政 府 补 助 :(1) 政 府 文 件 明 确 了 补 助 所 针 对 的 特 定 项 目 的, 根 据 该 特 定 项 目 的 预 算 中 将 形 成 资 产 的 支 出 金 额 和 计 入 费 用 的 支 出 金 额 的 相 对 比 例 进 行 划 分, 对 该 划 分 比 例 需 在 每 个 资 产 负 债 表 日 进 行 复 核, 必 要 时 进 行 变 更 ;(2) 政 府 文 件 中 对 用 途 仅 作 一 般 性 表 述, 没 有 指 明 特 定 项 目 的, 作 为 与 收 益 相 关 的 政 府 补 助 政 府 补 助 为 货 币 性 资 产 的, 按 照 收 到 或 应 收 的 金 额 计 量 政 府 补 助 为 非 货 币 性 资 产 的, 按 照 公 允 价 值 计 量 ; 公 允 价 值 不 能 够 可 靠 取 得 的, 按 照 名 义 金 额 计 量 按 照 名 义 金 额 计 量 的 政 府 补 助, 直 接 计 入 当 期 损 益 本 公 司 对 于 政 府 补 助 通 常 在 实 际 收 到 时, 按 照 实 收 金 额 予 以 确 认 和 计 量 但 对 于 期 末 有 确 凿 证 据 表 明 能 够 符 合 财 政 扶 持 政 策 规 定 的 相 关 条 件 预 计 能 够 收 到 财 政 扶 持 资 金, 按 照 应 收 的 金 额 计 量 按 照 应 收 金 额 计 量 的 政 府 补 助 应 同 时 符 合 以 下 条 件 :(1) 应 收 补 助 款 的 金 额 已 经 过 有 权 政 府 部 门 发 文 确 认, 或 者 可 根 据 正 式 发 布 的 财 政 资 金 管 理 办 法 的 有 关 规 定 自 行 合 理 测 算, 且 预 计 其 金 额 不 存 在 重 大 不 确 定 性 ;(2) 所 依 据 的 是 当 地 财 政 部 门 正 式 发 布 并 按 照 政 府 信 息 公 开 条 例 的 规 定 予 以 主 动 公 开 的 财 政 扶 持 项 目 及 其 财 政 资 金 管 理 办 法, 且 该 管 理 办 法 应 当 是 普 惠 性 的 ( 任 何 符 合 规 定 条 件 的 企 业 均 可 申 请 ), 而 不 是 专 门 针 对 特 定 企 业 制 定 的 ;(3) 相 关 的 补 助 款 批 文 中 已 明 确 承 诺 了 拨 付 期 限, 且 该 款 项 的 拨 付 是 有 相 应 财 政 预 算 作 为 保 障 的, 因 而 可 以 合 理 保 证 其 可 在 规 定 期 限 内 收 到 与 资 产 相 关 的 政 府 补 助, 确 认 为 递 延 收 益, 并 在 相 关 资 产 的 使 用 寿 命 内 平 均 分 配 计 入 当 期 损 益 与 收 益 相 关 的 政 府 补 助, 用 于 补 偿 以 后 期 间 的 相 关 费 用 和 损 失 的, 确 认 为 递 延 收 益, 并 在 确 认 相 关 费 用 的 期 间 计 入 当 期 损 益 ; 用 于 补 偿 已 经 发 生 的 相 关 费 用 和 损 失 的, 直 接 计 入 当 期 损 益 已 确 认 的 政 府 补 助 需 要 返 还 时, 存 在 相 关 递 延 收 益 余 额 的, 冲 减 相 关 递 延 收 益 账 面 余 额, 超 出 部 分 计 入 当 期 损 益 ; 不 存 在 相 关 递 延 收 益 的, 直 接 计 入 当 期 损 益 20 递 延 所 得 税 资 产 / 递 延 所 得 税 负 债 (1) 当 期 所 得 税 资 产 负 债 表 日, 对 于 当 期 和 以 前 期 间 形 成 的 当 期 所 得 税 负 债 ( 或 资 产 ), 以 按 照 税 法 规 定 计 算 的 预 期 应 交 纳 ( 或 返 还 ) 的 所 得 税 金 额 计 量 计 算 当 期 所 得 税 费 用 所 依 据 的 应 纳 税 所 得 额 系 根 据 有 关 税 法 规 定 对 本 报 告 期 税 前 会 计 利 润 作 相 应 调 整 后 计 算 得 出 (2) 递 延 所 得 税 资 产 及 递 延 所 得 税 负 债 某 些 资 产 负 债 项 目 的 账 面 价 值 与 其 计 税 基 础 之 间 的 差 额, 以 及 未 作 为 资 产 和 负 35

37 债 确 认 但 按 照 税 法 规 定 可 以 确 定 其 计 税 基 础 的 项 目 的 账 面 价 值 与 计 税 基 础 之 间 的 差 额 产 生 的 暂 时 性 差 异, 采 用 资 产 负 债 表 债 务 法 确 认 递 延 所 得 税 资 产 及 递 延 所 得 税 负 债 与 商 誉 的 初 始 确 认 有 关, 以 及 与 既 不 是 企 业 合 并 发 生 时 也 不 影 响 会 计 利 润 和 应 纳 税 所 得 额 ( 或 可 抵 扣 亏 损 ) 的 交 易 中 产 生 的 资 产 或 负 债 的 初 始 确 认 有 关 的 应 纳 税 暂 时 性 差 异, 不 予 确 认 有 关 的 递 延 所 得 税 负 债 此 外, 对 与 子 公 司 联 营 企 业 及 合 营 企 业 投 资 相 关 的 应 纳 税 暂 时 性 差 异, 如 果 本 公 司 能 够 控 制 暂 时 性 差 异 转 回 的 时 间, 而 且 该 暂 时 性 差 异 在 可 预 见 的 未 来 很 可 能 不 会 转 回, 也 不 予 确 认 有 关 的 递 延 所 得 税 负 债 除 上 述 例 外 情 况, 本 公 司 确 认 其 他 所 有 应 纳 税 暂 时 性 差 异 产 生 的 递 延 所 得 税 负 债 与 既 不 是 企 业 合 并 发 生 时 也 不 影 响 会 计 利 润 和 应 纳 税 所 得 额 ( 或 可 抵 扣 亏 损 ) 的 交 易 中 产 生 的 资 产 或 负 债 的 初 始 确 认 有 关 的 可 抵 扣 暂 时 性 差 异, 不 予 确 认 有 关 的 递 延 所 得 税 资 产 此 外, 对 与 子 公 司 联 营 企 业 及 合 营 企 业 投 资 相 关 的 可 抵 扣 暂 时 性 差 异, 如 果 暂 时 性 差 异 在 可 预 见 的 未 来 不 是 很 可 能 转 回, 或 者 未 来 不 是 很 可 能 获 得 用 来 抵 扣 可 抵 扣 暂 时 性 差 异 的 应 纳 税 所 得 额, 不 予 确 认 有 关 的 递 延 所 得 税 资 产 除 上 述 例 外 情 况, 本 公 司 以 很 可 能 取 得 用 来 抵 扣 可 抵 扣 暂 时 性 差 异 的 应 纳 税 所 得 额 为 限, 确 认 其 他 可 抵 扣 暂 时 性 差 异 产 生 的 递 延 所 得 税 资 产 对 于 能 够 结 转 以 后 年 度 的 可 抵 扣 亏 损 和 税 款 抵 减, 以 很 可 能 获 得 用 来 抵 扣 可 抵 扣 亏 损 和 税 款 抵 减 的 未 来 应 纳 税 所 得 额 为 限, 确 认 相 应 的 递 延 所 得 税 资 产 资 产 负 债 表 日, 对 于 递 延 所 得 税 资 产 和 递 延 所 得 税 负 债, 根 据 税 法 规 定, 按 照 预 期 收 回 相 关 资 产 或 清 偿 相 关 负 债 期 间 的 适 用 税 率 计 量 于 资 产 负 债 表 日, 对 递 延 所 得 税 资 产 的 账 面 价 值 进 行 复 核, 如 果 未 来 很 可 能 无 法 获 得 足 够 的 应 纳 税 所 得 额 用 以 抵 扣 递 延 所 得 税 资 产 的 利 益, 则 减 记 递 延 所 得 税 资 产 的 账 面 价 值 在 很 可 能 获 得 足 够 的 应 纳 税 所 得 额 时, 减 记 的 金 额 予 以 转 回 (3) 所 得 税 费 用 所 得 税 费 用 包 括 当 期 所 得 税 和 递 延 所 得 税 除 确 认 为 其 他 综 合 收 益 或 直 接 计 入 所 有 者 权 益 的 交 易 和 事 项 相 关 的 当 期 所 得 税 和 递 延 所 得 税 计 入 其 他 综 合 收 益 或 所 有 者 权 益, 以 及 企 业 合 并 产 生 的 递 延 所 得 税 调 整 商 誉 的 账 面 价 值 外, 其 余 当 期 所 得 税 和 递 延 所 得 税 费 用 或 收 益 计 入 当 期 损 益 (4) 所 得 税 的 抵 销 当 拥 有 以 净 额 结 算 的 法 定 权 利, 且 意 图 以 净 额 结 算 或 取 得 资 产 清 偿 负 债 同 时 进 行 时, 本 公 司 当 期 所 得 税 资 产 及 当 期 所 得 税 负 债 以 抵 销 后 的 净 额 列 报 当 拥 有 以 净 额 结 算 当 期 所 得 税 资 产 及 当 期 所 得 税 负 债 的 法 定 权 利, 且 递 延 所 得 税 资 产 及 递 延 所 得 税 负 债 是 与 同 一 税 收 征 管 部 门 对 同 一 纳 税 主 体 征 收 的 所 得 税 相 关 或 者 是 对 不 同 的 纳 税 主 体 相 关, 但 在 未 来 每 一 具 有 重 要 性 的 递 延 所 得 税 资 产 及 负 债 转 回 的 期 间 内, 涉 及 的 纳 税 主 体 意 图 以 净 额 结 算 当 期 所 得 税 资 产 和 负 债 或 是 同 时 取 得 资 产 36

38 清 偿 负 债 时, 本 公 司 递 延 所 得 税 资 产 及 递 延 所 得 税 负 债 以 抵 销 后 的 净 额 列 报 21 租 赁 融 资 租 赁 为 实 质 上 转 移 了 与 资 产 所 有 权 有 关 的 全 部 风 险 和 报 酬 的 租 赁, 其 所 有 权 最 终 可 能 转 移, 也 可 能 不 转 移 融 资 租 赁 以 外 的 其 他 租 赁 为 经 营 租 赁 本 公 司 无 融 资 租 赁 业 务 (1) 本 公 司 作 为 承 租 人 记 录 经 营 租 赁 业 务 经 营 租 赁 的 租 金 支 出 在 租 赁 期 内 的 各 个 期 间 按 直 线 法 计 入 相 关 资 产 成 本 或 当 期 损 益 初 始 直 接 费 用 计 入 当 期 损 益 或 有 租 金 于 实 际 发 生 时 计 入 当 期 损 益 (2) 本 公 司 作 为 出 租 人 记 录 经 营 租 赁 业 务 经 营 租 赁 的 租 金 收 入 在 租 赁 期 内 的 各 个 期 间 按 直 线 法 确 认 为 当 期 损 益 对 金 额 较 大 的 初 始 直 接 费 用 于 发 生 时 予 以 资 本 化, 在 整 个 租 赁 期 间 内 按 照 与 确 认 租 金 收 入 相 同 的 基 础 分 期 计 入 当 期 损 益 ; 其 他 金 额 较 小 的 初 始 直 接 费 用 于 发 生 时 计 入 当 期 损 益 或 有 租 金 于 实 际 发 生 时 计 入 当 期 损 益 22 职 工 薪 酬 本 公 司 在 职 工 提 供 服 务 的 会 计 期 间, 将 应 付 的 职 工 薪 酬 确 认 为 负 债 本 公 司 按 规 定 参 加 由 政 府 机 构 设 立 的 职 工 社 会 保 障 体 系, 包 括 基 本 养 老 保 险 医 疗 保 险 住 房 公 积 金 及 其 他 社 会 保 障 制 度, 相 应 的 支 出 于 发 生 时 计 入 相 关 资 产 成 本 或 当 期 损 益 在 职 工 劳 动 合 同 到 期 之 前 解 除 与 职 工 的 劳 动 关 系, 或 为 鼓 励 职 工 自 愿 接 受 裁 减 而 提 出 给 予 补 偿 的 建 议, 如 果 本 公 司 已 经 制 定 正 式 的 解 除 劳 动 关 系 计 划 或 提 出 自 愿 裁 减 建 议 并 即 将 实 施, 同 时 本 公 司 不 能 单 方 面 撤 回 解 除 劳 动 关 系 计 划 或 裁 减 建 议 的, 确 认 因 解 除 与 职 工 劳 动 关 系 给 予 补 偿 产 生 的 预 计 负 债, 并 计 入 当 期 损 益 职 工 内 部 退 休 计 划 采 用 上 述 辞 退 福 利 相 同 的 原 则 处 理 本 公 司 将 自 职 工 停 止 提 供 服 务 日 至 正 常 退 休 日 的 期 间 拟 支 付 的 内 退 人 员 工 资 和 缴 纳 的 社 会 保 险 费 等, 在 符 合 预 计 负 债 确 认 条 件 时, 计 入 当 期 损 益 ( 辞 退 福 利 ) 23 重 大 会 计 判 断 和 估 计 本 公 司 在 运 用 会 计 政 策 过 程 中, 由 于 经 营 活 动 内 在 的 不 确 定 性, 本 公 司 需 要 对 无 法 准 确 计 量 的 报 表 项 目 的 账 面 价 值 进 行 判 断 估 计 和 假 设 这 些 判 断 估 计 和 假 设 是 基 于 本 公 司 管 理 层 过 去 的 历 史 经 验, 并 在 考 虑 其 他 相 关 因 素 的 基 础 上 做 出 的 这 些 判 断 估 计 和 假 设 会 影 响 收 入 费 用 资 产 和 负 债 的 报 告 金 额 以 及 资 产 负 债 表 日 或 有 负 债 的 披 露 然 而, 这 些 估 计 的 不 确 定 性 所 导 致 的 结 果 可 能 造 成 对 未 来 受 影 响 的 资 产 或 负 债 的 账 面 金 额 进 行 重 大 调 整 本 公 司 对 前 述 判 断 估 计 和 假 设 在 持 续 经 营 的 基 础 上 进 行 定 期 复 核, 会 计 估 计 的 变 更 仅 影 响 变 更 当 期 的, 其 影 响 数 在 变 更 当 期 予 以 确 认 ; 既 影 响 变 更 当 期 又 影 响 未 来 37

39 期 间 的, 其 影 响 数 在 变 更 当 期 和 未 来 期 间 予 以 确 认 于 资 产 负 债 表 日, 本 公 司 需 对 财 务 报 表 项 目 金 额 进 行 判 断 估 计 和 假 设 的 重 要 领 域 如 下 : (1) 租 赁 的 归 类 本 公 司 根 据 企 业 会 计 准 则 第 21 号 租 赁 的 规 定, 将 租 赁 归 类 为 经 营 租 赁 和 融 资 租 赁, 在 进 行 归 类 时, 管 理 层 需 要 对 是 否 已 将 与 租 出 资 产 所 有 权 有 关 的 全 部 风 险 和 报 酬 实 质 上 转 移 给 承 租 人, 或 者 本 公 司 是 否 已 经 实 质 上 承 担 与 租 入 资 产 所 有 权 有 关 的 全 部 风 险 和 报 酬, 作 出 分 析 和 判 断 (2) 坏 账 准 备 计 提 本 公 司 根 据 应 收 款 项 的 会 计 政 策, 采 用 备 抵 法 核 算 坏 账 损 失 应 收 账 款 减 值 是 基 于 评 估 应 收 账 款 的 可 收 回 性 鉴 定 应 收 账 款 减 值 要 求 管 理 层 的 判 断 和 估 计 实 际 的 结 果 与 原 先 估 计 的 差 异 将 在 估 计 被 改 变 的 期 间 影 响 应 收 账 款 的 账 面 价 值 及 应 收 账 款 坏 账 准 备 的 计 提 或 转 回 (3) 存 货 跌 价 准 备 本 公 司 根 据 存 货 会 计 政 策, 按 照 成 本 与 可 变 现 净 值 孰 低 计 量, 对 成 本 高 于 可 变 现 净 值 及 陈 旧 和 滞 销 的 存 货, 计 提 存 货 跌 价 准 备 存 货 减 值 至 可 变 现 净 值 是 基 于 评 估 存 货 的 可 售 性 及 其 可 变 现 净 值 鉴 定 存 货 减 值 要 求 管 理 层 在 取 得 确 凿 证 据, 并 且 考 虑 持 有 存 货 的 目 的 资 产 负 债 表 日 后 事 项 的 影 响 等 因 素 的 基 础 上 作 出 判 断 和 估 计 实 际 的 结 果 与 原 先 估 计 的 差 异 将 在 估 计 被 改 变 的 期 间 影 响 存 货 的 账 面 价 值 及 存 货 跌 价 准 备 的 计 提 或 转 回 (4) 金 融 工 具 公 允 价 值 对 不 存 在 活 跃 交 易 市 场 的 金 融 工 具, 本 公 司 通 过 各 种 估 值 方 法 确 定 其 公 允 价 值 这 些 估 值 方 法 包 括 贴 现 现 金 流 模 型 分 析 等 估 值 时 本 公 司 需 对 未 来 现 金 流 量 信 用 风 险 市 场 波 动 率 和 相 关 性 等 方 面 进 行 估 计, 并 选 择 适 当 的 折 现 率 这 些 相 关 假 设 具 有 不 确 定 性, 其 变 化 会 对 金 融 工 具 的 公 允 价 值 产 生 影 响 (5) 非 金 融 非 流 动 资 产 减 值 准 备 本 公 司 于 资 产 负 债 表 日 对 除 金 融 资 产 之 外 的 非 流 动 资 产 判 断 是 否 存 在 可 能 发 生 减 值 的 迹 象 对 使 用 寿 命 不 确 定 的 无 形 资 产, 除 每 年 进 行 的 减 值 测 试 外, 当 其 存 在 减 值 迹 象 时, 也 进 行 减 值 测 试 其 他 除 金 融 资 产 之 外 的 非 流 动 资 产, 当 存 在 迹 象 表 明 其 账 面 金 额 不 可 收 回 时, 进 行 减 值 测 试 当 资 产 或 资 产 组 的 账 面 价 值 高 于 可 收 回 金 额, 即 公 允 价 值 减 去 处 置 费 用 后 的 净 额 和 预 计 未 来 现 金 流 量 的 现 值 中 的 较 高 者, 表 明 发 生 了 减 值 公 允 价 值 减 去 处 置 费 用 后 的 净 额, 参 考 公 平 交 易 中 类 似 资 产 的 销 售 协 议 价 格 或 可 观 察 到 的 市 场 价 格, 减 去 可 直 接 归 属 于 该 资 产 处 置 的 增 量 成 本 确 定 38

40 在 预 计 未 来 现 金 流 量 现 值 时, 需 要 对 该 资 产 ( 或 资 产 组 ) 的 产 量 售 价 相 关 经 营 成 本 以 及 计 算 现 值 时 使 用 的 折 现 率 等 作 出 重 大 判 断 本 公 司 在 估 计 可 收 回 金 额 时 会 采 用 所 有 能 够 获 得 的 相 关 资 料, 包 括 根 据 合 理 和 可 支 持 的 假 设 所 作 出 有 关 产 量 售 价 和 相 关 经 营 成 本 的 预 测 本 公 司 至 少 每 年 测 试 商 誉 是 否 发 生 减 值 这 要 求 对 分 配 了 商 誉 的 资 产 组 或 者 资 产 组 组 合 的 未 来 现 金 流 量 的 现 值 进 行 预 计 对 未 来 现 金 流 量 的 现 值 进 行 预 计 时, 本 公 司 需 要 预 计 未 来 资 产 组 或 者 资 产 组 组 合 产 生 的 现 金 流 量, 同 时 选 择 恰 当 的 折 现 率 确 定 未 来 现 金 流 量 的 现 值 (6) 折 旧 和 摊 销 本 公 司 对 投 资 性 房 地 产 固 定 资 产 和 无 形 资 产 在 考 虑 其 残 值 后, 在 使 用 寿 命 内 按 直 线 法 计 提 折 旧 和 摊 销 本 公 司 定 期 复 核 使 用 寿 命, 以 决 定 将 计 入 每 个 报 告 期 的 折 旧 和 摊 销 费 用 数 额 使 用 寿 命 是 本 公 司 根 据 对 同 类 资 产 的 以 往 经 验 并 结 合 预 期 的 技 术 更 新 而 确 定 的 如 果 以 前 的 估 计 发 生 重 大 变 化, 则 会 在 未 来 期 间 对 折 旧 和 摊 销 费 用 进 行 调 整 (7) 开 发 支 出 确 定 资 本 化 的 金 额 时, 本 公 司 管 理 层 需 要 作 出 有 关 资 产 的 预 计 未 来 现 金 流 量 适 用 的 折 现 率 以 及 预 计 受 益 期 间 的 假 设 (8) 递 延 所 得 税 资 产 在 很 有 可 能 有 足 够 的 应 纳 税 利 润 来 抵 扣 亏 损 的 限 度 内, 本 公 司 就 所 有 未 利 用 的 税 务 亏 损 确 认 递 延 所 得 税 资 产 这 需 要 本 公 司 管 理 层 运 用 大 量 的 判 断 来 估 计 未 来 应 纳 税 利 润 发 生 的 时 间 和 金 额, 结 合 纳 税 筹 划 策 略, 以 决 定 应 确 认 的 递 延 所 得 税 资 产 的 金 额 (9) 所 得 税 本 公 司 在 正 常 的 经 营 活 动 中, 有 部 分 交 易 其 最 终 的 税 务 处 理 和 计 算 存 在 一 定 的 不 确 定 性 部 分 项 目 是 否 能 够 在 税 前 列 支 需 要 税 收 主 管 机 关 的 审 批 如 果 这 些 税 务 事 项 的 最 终 认 定 结 果 同 最 初 估 计 的 金 额 存 在 差 异, 则 该 差 异 将 对 其 最 终 认 定 期 间 的 当 期 所 得 税 和 递 延 所 得 税 产 生 影 响 (10) 预 计 负 债 本 公 司 根 据 合 约 条 款 现 有 知 识 及 历 史 经 验, 对 产 品 质 量 保 证 预 计 合 同 亏 损 延 迟 交 货 违 约 金 等 估 计 并 计 提 相 应 准 备 在 该 等 或 有 事 项 已 经 形 成 一 项 现 时 义 务, 且 履 行 该 等 现 时 义 务 很 可 能 导 致 经 济 利 益 流 出 本 公 司 的 情 况 下, 本 公 司 对 或 有 事 项 按 履 行 相 关 现 时 义 务 所 需 支 出 的 最 佳 估 计 数 确 认 为 预 计 负 债 预 计 负 债 的 确 认 和 计 量 在 很 大 程 度 上 依 赖 于 管 理 层 的 判 断 在 进 行 判 断 过 程 中 本 公 司 需 评 估 该 等 或 有 事 项 相 关 的 风 险 不 确 定 性 及 货 币 时 间 价 值 等 因 素 39

41 五 税 项 1 主 要 税 种 及 税 率 税 种 具 体 税 率 情 况 增 值 税 应 税 收 入 按 6%-17% 的 税 率 计 算 销 项 税, 并 按 扣 除 当 期 允 许 抵 扣 的 进 项 税 额 后 的 差 额 计 缴 增 值 税 营 业 税 按 应 税 营 业 额 的 3%-5% 计 缴 营 业 税 城 市 维 护 建 设 税 按 实 际 缴 纳 的 流 转 税 的 7% 计 缴 教 育 费 附 加 按 实 际 缴 纳 的 流 转 税 的 4.5%-5% 计 缴 企 业 所 得 税 根 据 2008 年 1 月 1 日 起 施 行 的 企 业 所 得 税 法, 企 业 所 得 税 自 2008 年 起 按 应 纳 税 所 得 额 的 25% 计 缴 (1) 本 公 司 所 得 税 由 各 分 公 司 就 地 预 缴, 由 总 部 汇 算 清 缴 (2) 本 公 司 从 事 经 营 性 培 训 和 管 理 咨 询 业 务 的 收 入, 原 按 3%-5% 税 率 计 缴 营 业 税 根 据 财 政 部 国 家 税 务 总 局 关 于 在 北 京 等 8 省 市 开 展 交 通 运 输 业 和 部 分 现 代 服 务 业 营 业 税 改 征 增 值 税 试 点 的 通 知 ( 财 税 [2012]71 号 ) 等 相 关 规 定, 本 公 司 位 于 试 点 地 区 的 分 子 公 司 从 事 经 营 性 培 训 和 管 理 咨 询 业 务 的 收 入, 改 为 征 收 增 值 税 : 地 区 公 司 名 称 营 改 增 月 份 税 率 纳 税 人 北 京 北 京 华 图 宏 阳 网 络 科 技 有 限 公 司 % 一 般 纳 税 人 北 京 北 京 好 学 厚 德 教 育 科 技 有 限 公 司 % 小 规 模 纳 税 人 北 京 北 京 宏 阳 优 职 教 育 咨 询 有 限 责 任 公 司 % 小 规 模 纳 税 人 北 京 北 京 爱 语 特 宏 阳 教 育 咨 询 有 限 公 司 % 小 规 模 纳 税 人 北 京 北 京 政 信 宏 阳 管 理 咨 询 有 限 公 司 % 小 规 模 纳 税 人 广 东 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 广 东 分 公 司 % 一 般 纳 税 人 广 东 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 梅 州 分 公 司 % 小 规 模 纳 税 人 广 东 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 佛 山 分 公 司 % 小 规 模 纳 税 人 广 东 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 珠 海 分 公 司 % 小 规 模 纳 税 人 浙 江 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 绍 兴 分 公 司 % 小 规 模 纳 税 人 浙 江 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 宁 波 分 公 司 % 小 规 模 纳 税 人 福 建 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 漳 州 分 公 司 % 小 规 模 纳 税 人 湖 北 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 宜 昌 分 公 司 % 小 规 模 纳 税 人 江 苏 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 扬 州 分 公 司 % 小 规 模 纳 税 人 江 苏 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 温 州 分 公 司 % 小 规 模 纳 税 人 江 苏 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 无 锡 分 公 司 % 小 规 模 纳 税 人 天 津 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 天 津 分 公 司 % 一 般 纳 税 人 湖 北 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 襄 阳 分 公 司 % 小 规 模 纳 税 人 河 南 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 新 乡 分 公 司 % 小 规 模 纳 税 人 40

42 营 改 增 地 区 公 司 名 称 税 率 纳 税 人 月 份 河 南 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 洛 阳 分 公 司 % 小 规 模 纳 税 人 河 南 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 南 阳 分 公 司 % 小 规 模 纳 税 人 河 北 石 家 庄 华 图 宏 阳 文 化 交 流 有 限 公 司 % 小 规 模 纳 税 人 河 北 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 秦 皇 岛 分 公 司 % 小 规 模 纳 税 人 河 北 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 沧 州 分 公 司 % 小 规 模 纳 税 人 新 疆 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 新 疆 分 公 司 % 一 般 纳 税 人 黑 龙 江 北 京 华 图 宏 阳 教 育 文 化 发 展 股 份 有 限 公 司 哈 尔 滨 分 公 司 % 一 般 纳 税 人 天 津 天 津 华 图 教 育 信 息 咨 询 有 限 公 司 % 小 规 模 纳 税 人 山 东 济 南 华 图 信 息 咨 询 有 限 公 司 % 小 规 模 纳 税 人 注 : 营 改 增 后, 广 东 分 公 司 于 2013 年 10 月 变 更 为 征 收 营 业 税, 税 率 3% 2 税 收 优 惠 及 批 文 (1)2011 年 11 月 28 日, 本 公 司 获 得 由 北 京 科 学 技 术 委 员 会 北 京 市 财 政 局 北 京 市 国 家 税 务 局 北 京 市 地 方 税 务 局 颁 发 的 证 书 编 号 为 GR 高 新 技 术 企 业 证 书, 有 效 期 为 3 年 2011 年 11 月 21 日, 本 公 司 之 子 公 司 北 京 华 图 宏 阳 网 络 科 技 有 限 公 司 获 得 由 北 京 科 学 技 术 委 员 会 北 京 市 财 政 局 北 京 市 国 家 税 务 局 北 京 市 地 方 税 务 局 颁 发 的 证 书 编 号 为 GR 高 新 技 术 企 业 证 书, 有 效 期 为 3 年 根 据 中 华 人 民 共 和 国 企 业 所 得 税 法 中 华 人 民 共 和 国 主 席 令 [2007]63 号 第 二 十 八 条 国 家 需 要 重 点 扶 持 的 高 新 技 术 企 业, 减 按 15% 的 税 率 征 收 企 业 所 得 税 的 规 定, 本 公 司 及 子 公 司 北 京 华 图 宏 阳 网 络 科 技 有 限 公 司 自 2011 年 至 2013 年 减 按 15% 税 率 征 收 企 业 所 得 税 (2) 根 据 财 政 部 国 家 税 务 总 局 关 于 暂 免 征 收 部 分 小 微 企 业 增 值 税 和 营 业 税 的 通 知 财 税 [2013]52 号 自 2013 年 8 月 1 日 起, 对 增 值 税 小 规 模 纳 税 人 中 月 销 售 额 不 超 过 2 万 元 的 企 业 或 非 企 业 性 单 位, 暂 免 征 收 增 值 税 ; 对 营 业 税 纳 税 人 中 月 营 业 额 不 超 过 2 万 元 的 企 业 或 非 企 业 性 单 位, 暂 免 征 收 营 业 税 的 规 定, 本 公 司 符 合 免 征 条 件 的 部 分 分 子 公 司 免 征 增 值 税 或 营 业 税 (3)2013 年 12 月 25 日, 财 政 部 与 国 家 税 务 总 局 发 布 财 政 部 国 家 税 务 总 局 关 于 延 续 宣 传 文 化 增 值 税 和 营 业 税 优 惠 政 策 的 通 知 财 税 [2013]87 号, 该 通 知 第 二 条 规 定 自 2013 年 1 月 1 日 起 至 2017 年 12 月 31 日, 免 征 图 书 批 发 零 售 环 节 增 值 税, 本 公 司 子 公 司 北 京 华 图 宏 阳 图 书 有 限 公 司 从 事 图 书 的 批 发 零 售,2013 年 度 尚 未 执 行 该 政 策 六 企 业 合 并 及 合 并 财 务 报 表 1 子 公 司 情 况 41

43 (1) 通 过 设 立 或 投 资 等 方 式 取 得 的 子 公 司 金 额 单 位 : 人 民 币 万 元 子 公 司 全 称 子 公 司 类 型 注 册 地 业 务 性 质 注 册 资 本 经 营 范 围 企 业 类 型 法 人 代 表 组 织 机 构 代 码 期 末 实 际 出 资 额 实 质 上 构 成 对 子 公 司 净 投 资 的 其 他 项 目 余 额 北 京 华 图 宏 阳 网 络 科 技 有 限 公 司 北 京 华 图 宏 阳 图 书 有 限 公 司 北 京 政 信 宏 阳 管 理 咨 询 有 限 公 司 北 京 海 淀 区 中 关 村 南 大 街 全 资 ( 一 32 号 1 号 楼 A 座 9 层 901 级 ) 室 全 资 ( 一 北 京 市 海 淀 区 中 关 村 大 街 级 ) 28-1 号 3 层 北 京 市 石 景 山 区 八 大 处 高 全 资 ( 一 科 技 园 区 西 井 路 3 号 3 号 级 ) 楼 8146 房 服 务 业 200 批 发 零 售 1,000 服 务 业 100 技 术 开 发 ; 批 发 零 售 网 上 有 限 责 销 售 图 书 报 纸 期 刊 电 李 品 友 任 公 司 子 出 版 物 图 书 报 纸 期 刊 电 子 出 版 物 批 发 零 售 网 上 销 售 企 业 策 划 设 计 ; 文 化 咨 询 ; 有 限 责 伍 景 蓉 ,000 文 艺 创 作 ; 著 作 权 代 理 服 任 公 司 务 ; 版 权 转 让 服 务 ; 技 术 开 发 技 术 转 让 许 可 经 营 项 目 : 建 设 工 程 项 目 管 理 ; 一 般 经 营 项 目 : 企 业 管 理 咨 询 ; 经 济 贸 易 咨 询 ; 投 资 咨 询 ; 投 资 管 理 ; 电 脑 动 画 设 计 ; 市 场 调 查 ; 企 业 策 划 ; 技 术 开 发 技 术 推 广 技 术 转 让 技 术 咨 询 有 限 责 易 定 宏 技 术 服 务 ; 计 算 机 技 术 培 任 公 司 训 ; 数 据 处 理 ; 组 织 文 化 交 流 活 动 ( 不 含 表 演 ); 承 办 展 览 展 示 活 动 ; 会 议 服 务 ; 技 术 进 出 口 货 物 进 出 口 代 理 进 出 口 42

44 子 公 司 全 称 北 京 宏 阳 优 职 教 育 咨 询 有 限 责 任 公 司 北 京 爱 语 特 宏 阳 教 育 咨 询 有 限 公 司 子 公 司 类 型 注 册 地 北 京 市 石 景 山 区 八 大 处 高 全 资 ( 一 科 技 园 区 西 井 路 3 号 3 号 级 ) 楼 8147 房 北 京 市 石 景 山 区 八 大 处 高 全 资 ( 一 科 技 园 区 西 井 路 3 号 3 号 级 ) 楼 8148 房 业 务 性 质 服 务 业 注 册 资 本 服 务 业 100 经 营 范 围 300 教 育 咨 询 图 文 设 计 教 育 咨 询 ; 组 织 文 化 艺 术 交 流 活 动 ( 演 出 除 外 ); 技 术 企 业 类 型 法 人 代 表 组 织 机 构 代 码 金 额 单 位 : 人 民 币 万 元 期 末 实 际 出 资 额 有 限 责 易 定 宏 任 公 司 开 发 技 术 咨 询 计 算 机 技 有 限 责 易 定 宏 术 培 训 ; 资 料 编 辑 ; 电 脑 动 任 公 司 画 设 计 实 质 上 构 成 对 子 公 司 净 投 资 的 其 他 项 目 余 额 北 京 中 青 宏 阳 教 育 文 化 交 流 有 限 公 司 北 京 市 石 景 山 区 八 大 处 高 控 股 ( 一 科 技 园 区 西 井 路 3 号 3 号 级 ) 楼 8149 房 服 务 业 100 组 织 文 化 艺 术 交 流 活 动 ( 演 有 限 责 易 定 宏 出 除 外 ) 承 办 展 览 展 示 任 公 司 石 家 庄 华 图 宏 阳 文 化 交 流 有 限 公 司 全 资 ( 一 石 家 庄 桥 西 区 红 旗 大 街 级 ) 581 号 服 务 业 50 文 化 交 流 ( 经 营 性 演 出 除 外 ) 企 业 形 象 策 划 有 限 责 易 明 任 公 司 成 都 华 图 宏 阳 文 化 传 播 有 限 公 司 成 都 市 锦 江 区 东 大 街 牛 王 全 资 ( 一 庙 段 100 号 商 会 大 厦 B 座 级 ) 503 室 服 务 业 100 组 织 文 化 艺 术 交 流 活 动 会 有 限 责 王 新 立 议 会 展 服 务 企 业 形 象 设 计 任 公 司 2013 年 8 月 注 销 教 育 咨 询 ; 组 织 文 化 艺 术 交 重 庆 华 图 教 育 咨 询 有 限 公 司 全 资 ( 一 重 庆 市 沙 坪 坝 区 渝 碚 路 级 ) 222 号 附 17 号 服 务 业 100 流 ; 出 版 策 划 ; 销 售 ; 文 化 有 限 责 聂 素 芳 用 品 ; 电 子 计 算 机 任 公 司 2012 年 8 月 注 销 43

45 子 公 司 全 称 陕 西 华 图 宏 阳 教 育 文 化 有 限 公 司 济 南 华 图 信 息 咨 询 有 限 公 司 南 昌 华 图 鼎 胜 教 育 文 化 发 展 有 限 公 司 沈 阳 华 图 宏 阳 文 化 咨 询 有 限 公 司 天 津 华 图 教 育 信 息 咨 询 有 限 公 司 中 漫 ( 天 津 ) 教 育 信 息 咨 询 有 限 公 司 上 海 华 图 宏 阳 文 化 传 播 有 限 公 司 子 公 司 类 型 注 册 地 全 资 ( 一 西 安 市 长 安 中 路 111 号 嘉 级 ) 汇 大 厦 8 楼 A 座 号 业 务 性 质 注 册 资 本 服 务 业 100 济 南 市 历 城 区 二 环 东 路 全 资 ( 一 1999 号 二 层 东 厅 服 务 业 51 级 ) 全 资 ( 一 南 昌 市 西 湖 区 孺 子 路 266 级 ) 号 A 座 8 楼 全 资 ( 一 沈 阳 市 沈 河 区 北 京 街 7 号 级 ) ( 室 ) 全 资 ( 一 天 津 市 和 平 区 卫 津 路 115 级 ) 号 博 联 大 厦 天 津 生 态 城 动 漫 中 路 126 控 股 ( 一 号 动 漫 大 厦 B1 区 二 层 级 ) 全 资 ( 一 上 海 市 杨 浦 区 国 翔 殷 路 级 ) 1088 号 701 室 服 务 业 50 服 务 业 50 服 务 业 100 服 务 业 500 服 务 业 200 经 营 范 围 企 业 类 型 法 人 代 表 组 织 机 构 代 码 金 额 单 位 : 人 民 币 万 元 期 末 实 际 出 资 额 实 质 上 构 成 对 子 公 司 净 投 资 的 其 他 项 目 余 额 组 织 文 化 交 流 ; 文 化 技 术 培 有 限 责 韩 琳 琳 注 1 训 ; 文 化 服 务 任 公 司 经 济 贸 易 咨 询 ; 企 业 管 理 咨 询 ; 企 业 营 销 策 划 ; 企 业 形 有 限 责 伍 景 玉 象 设 计 ; 会 议 及 展 览 服 务 ; 任 公 司 国 内 广 告 业 务 企 业 形 象 设 计 ; 教 育 咨 询 ( 出 国 留 学 咨 询 及 中 介 除 外 ) 文 化 教 育 信 息 咨 询 ; 计 算 机 软 硬 件 技 术 服 务 ; 文 化 交 有 限 责 流 ; 企 业 形 象 设 计 ; 图 书 任 公 司 报 刊 零 售 有 限 责 聂 素 芳 任 公 司 黄 铉 教 育 信 息 咨 询 应 急 管 理 信 有 限 责 息 咨 询 组 织 策 划 文 化 艺 术 易 定 友 任 公 司 交 流 活 动 企 业 形 象 设 计 教 育 咨 询 ; 组 织 文 化 艺 术 交 有 限 责 张 协 云 注 2 流 任 公 司 广 告 设 计 制 做 代 理 发 一 人 有 布 企 业 形 象 设 计 文 化 艺 限 责 任 张 协 云 术 交 流 活 动 策 划 动 漫 设 公 司 44

46 金 额 单 位 : 人 民 币 万 元 子 公 司 全 称 子 公 司 类 型 注 册 地 业 务 性 质 注 册 资 本 经 营 范 围 企 业 类 型 法 人 代 表 组 织 机 构 代 码 期 末 实 际 出 资 额 实 质 上 构 成 对 子 公 司 净 投 资 的 其 他 项 目 余 额 计 图 文 设 计 制 作 会 务 服 务 展 览 展 示 服 务 投 资 咨 询 企 业 管 理 咨 询 教 育 信 息 咨 询 ( 不 得 从 事 教 育 培 训 中 介 家 教 ), 办 公 用 品 工 艺 美 术 品 日 用 百 货 的 销 售 电 子 科 技 领 域 内 的 技 术 服 上 海 华 图 宏 阳 网 络 科 技 有 限 公 司 全 资 ( 一 上 海 市 嘉 定 区 曹 新 公 路 级 ) 1352 号 1 幢 5013 室 服 务 业 200 务 技 术 开 发 技 术 咨 询 一 人 有 技 术 转 让 商 务 咨 询 企 业 限 责 任 易 定 宏 管 理 咨 询 市 场 信 息 咨 询 与 公 司 调 查 等 湖 南 华 图 教 育 咨 询 有 限 公 司 全 资 ( 一 长 沙 市 天 心 区 五 一 大 道 级 ) 717 号 401 房 服 务 业 200 教 育 信 息 咨 询 ; 文 化 活 动 策 有 限 责 划 ; 企 业 形 象 设 计 ; 文 化 用 李 品 友 任 公 司 品 电 子 产 品 计 算 机 销 售 投 资 管 理 企 业 管 理 资 产 管 理 实 业 投 资 创 业 投 资, 上 海 大 创 投 资 管 理 有 限 公 司 控 股 ( 一 上 海 市 嘉 定 区 曹 新 公 路 级 ) 1352 号 1 幢 6318 室 投 资 1,000 文 化 艺 术 交 流 策 划 企 业 形 有 限 责 象 策 划, 会 务 服 务 投 资 咨 易 定 宏 ,000 任 公 司 询, 企 业 管 理 咨 询, 商 务 咨 询 45

47 子 公 司 全 称 子 公 司 类 型 注 册 地 业 务 性 质 注 册 资 本 呼 伦 贝 尔 市 华 图 海 拉 尔 区 草 市 街 商 品 国 际 全 资 ( 一 宏 阳 教 育 文 化 发 2 期 3#1 层 1-26 号 服 务 业 50 级 ) 展 有 限 公 司 经 营 范 围 企 业 类 型 法 人 代 表 组 织 机 构 代 码 金 额 单 位 : 人 民 币 万 元 期 末 实 际 出 资 额 非 学 历 教 育 培 训 的 辅 助 活 有 限 责 动 服 务 ; 文 化 信 息 咨 询 ; 教 付 雷 鹏 任 公 司 育 信 息 咨 询 实 质 上 构 成 对 子 公 司 净 投 资 的 其 他 项 目 余 额 华 图 ( 天 津 ) 企 业 管 理 有 限 公 司 全 资 ( 一 级 ) 天 津 开 发 区 信 环 西 路 19 号 5 号 楼 5502 服 务 业 2,000 企 业 管 理 咨 询 : 技 术 口 才 企 业 财 务 培 训 ( 不 含 发 证 ) 有 限 责 易 定 宏 ,000 组 织 文 化 交 流 活 动 ( 不 含 演 任 公 司 出 ) 上 海 华 图 图 豆 文 化 传 播 有 限 公 司 控 股 ( 一 级 ) 上 海 市 嘉 定 区 曹 新 公 路 458 号 5 栋 文 化 传 播 500 设 计 制 作 代 理 各 类 广 告, 文 化 艺 术 交 流 策 划, 动 漫 设 有 限 责 计, 办 公 用 品, 计 算 机 软 任 公 司 件 及 辅 助 设 备, 玩 具 的 销 售 丁 亚 北 京 华 图 众 成 教 控 股 ( 一 北 京 市 海 淀 区 中 关 村 东 路 育 科 技 发 展 有 限 级 ) 89 号 楼 2 层 -423 公 司 服 务 业 200 技 术 开 发 技 术 服 务 技 术 咨 询 技 术 培 训 ; 教 育 咨 询 ; 企 业 管 理 咨 询 ; 组 织 文 化 艺 术 交 流 活 动 ( 不 含 营 业 性 演 出 ); 企 业 策 划 ; 承 办 展 览 有 限 责 展 示 活 动 ; 会 议 服 务 ; 翻 译 任 公 司 服 务 ; 销 售 文 化 用 品 日 用 品 计 算 机 软 件 及 及 辅 助 设 备 任 东

48 子 公 司 全 称 天 津 华 图 宏 阳 网 络 科 技 有 限 公 司 北 京 好 学 厚 德 教 育 科 技 有 限 公 司 深 圳 政 信 宏 阳 管 理 咨 询 有 限 公 司 ( 续 ) 子 公 司 类 型 全 资 ( 二 级 ) 注 册 地 天 津 开 发 区 信 环 西 路 19 号 5 号 楼 全 资 ( 二 北 京 市 海 淀 区 中 关 村 大 街 级 ) 28 号 -1 三 层 深 圳 市 罗 湖 区 深 南 东 路 全 资 ( 二 5015 号 金 丰 城 大 厦 A 座 级 ) 1001 室 A 子 公 司 全 称 持 股 比 例 (%) 业 务 性 质 注 册 资 本 服 务 业 200 服 务 业 200 服 务 业 100 表 决 权 比 例 (%) 经 营 范 围 企 业 类 型 法 人 代 表 组 织 机 构 代 码 金 额 单 位 : 人 民 币 万 元 期 末 实 际 出 资 额 网 络 技 术 开 发 远 程 培 训 有 限 责 ( 不 含 发 证 ), 计 算 机 软 件 销 李 品 友 任 公 司 售 技 术 开 发 教 育 咨 询 ; 经 济 贸 易 咨 询 ; 组 织 文 化 艺 术 交 有 限 责 流 活 动 ; 零 售 网 上 销 售 图 李 品 友 X 200 任 公 司 书 报 纸 期 刊 电 子 出 版 物 音 像 制 品 经 济 信 息 咨 询 管 理 信 息 咨 有 限 责 易 晓 英 询 ; 图 像 设 计 任 公 司 是 否 合 并 报 表 北 京 华 图 宏 阳 网 络 科 技 有 限 公 司 是 北 京 华 图 宏 阳 图 书 有 限 公 司 是 北 京 政 信 宏 阳 管 理 咨 询 有 限 公 司 是 北 京 宏 阳 优 职 教 育 咨 询 有 限 责 任 公 司 是 少 数 股 东 权 益 少 数 股 东 权 益 中 用 于 冲 减 少 数 股 东 损 益 的 金 额 实 质 上 构 成 对 子 公 司 净 投 资 的 其 他 项 目 余 额 金 额 单 位 : 人 民 币 万 元 注 释 47

49 金 额 单 位 : 人 民 币 万 元 少 数 股 东 权 子 公 司 全 称 持 股 比 例 (%) 表 决 权 比 例 (%) 是 否 合 并 报 表 少 数 股 东 权 益 益 中 用 于 冲 注 释 减 少 数 股 东 损 益 的 金 额 北 京 爱 语 特 宏 阳 教 育 咨 询 有 限 公 司 是 北 京 中 青 宏 阳 教 育 文 化 交 流 有 限 公 司 是 石 家 庄 华 图 宏 阳 文 化 交 流 有 限 公 司 是 成 都 华 图 宏 阳 文 化 传 播 有 限 公 司 是 重 庆 华 图 教 育 咨 询 有 限 公 司 是 陕 西 华 图 宏 阳 教 育 文 化 有 限 公 司 是 济 南 华 图 信 息 咨 询 有 限 公 司 是 南 昌 华 图 鼎 胜 教 育 文 化 发 展 有 限 公 司 是 沈 阳 华 图 宏 阳 文 化 咨 询 有 限 公 司 是 天 津 华 图 教 育 信 息 咨 询 有 限 公 司 是 中 漫 ( 天 津 ) 教 育 信 息 咨 询 有 限 公 司 是 上 海 华 图 宏 阳 文 化 传 播 有 限 公 司 是 上 海 华 图 宏 阳 网 络 科 技 有 限 公 司 是 湖 南 华 图 教 育 咨 询 有 限 公 司 是 上 海 大 创 投 资 管 理 有 限 公 司 是 呼 伦 贝 尔 市 华 图 宏 阳 教 育 文 化 发 展 有 限 公 司 是 华 图 ( 天 津 ) 企 业 管 理 有 限 公 司 是 48

50 金 额 单 位 : 人 民 币 万 元 少 数 股 东 权 子 公 司 全 称 持 股 比 例 (%) 表 决 权 比 例 (%) 是 否 合 并 报 表 少 数 股 东 权 益 益 中 用 于 冲 减 少 数 股 东 注 释 损 益 的 金 额 上 海 华 图 图 豆 文 化 传 播 有 限 公 司 是 北 京 华 图 众 成 教 育 科 技 发 展 有 限 公 司 是 天 津 华 图 宏 阳 网 络 科 技 有 限 公 司 是 北 京 好 学 厚 德 教 育 科 技 有 限 公 司 是 深 圳 政 信 宏 阳 管 理 咨 询 有 限 公 司 是 注 :1 截 至 2013 年 12 月 31 日 止, 陕 西 华 图 宏 阳 教 育 文 化 有 限 公 司 因 清 算 已 完 成 税 务 注 销, 但 尚 未 完 成 工 商 注 销 手 续 ; 2 中 漫 ( 天 津 ) 教 育 信 息 咨 询 有 限 公 司 由 本 公 司 华 漫 兄 弟 ( 天 津 ) 互 动 娱 乐 有 限 公 司 及 北 京 中 漫 经 济 咨 询 中 心 共 同 投 资 设 立, 注 册 资 本 500 万 元, 由 各 股 东 于 2013 年 12 月 19 日 前 缴 足 本 公 司 应 出 资 300 万 元, 占 注 册 资 本 的 60%, 截 至 2013 年 12 月 31 日, 本 公 司 出 资 100 万 元 49

51 2 合 并 范 围 发 生 变 更 的 说 明 (1) 本 公 司 子 公 司 成 都 华 图 宏 阳 文 化 传 播 有 限 公 司 于 2013 年 8 月 12 日 经 成 都 市 工 商 行 政 管 理 局 批 准 完 成 工 商 注 销, 不 再 纳 入 合 并 范 围 (2) 本 公 司 子 公 司 重 庆 华 图 教 育 咨 询 有 限 公 司 于 2012 年 8 月 16 日 经 重 庆 市 工 商 行 政 管 理 局 批 准 完 成 工 商 注 销, 不 再 纳 入 合 并 范 围 合 并 范 围 发 生 变 更 的 情 况 详 见 附 注 六 3 3 报 告 期 新 纳 入 合 并 范 围 的 主 体 和 报 告 期 不 再 纳 入 合 并 范 围 的 主 体 (1)2013 年 新 纳 入 合 并 范 围 的 主 体 和 2013 年 度 不 再 纳 入 合 并 范 围 的 主 体 年 新 纳 入 合 并 范 围 的 子 公 司 特 殊 目 的 主 体 通 过 受 托 经 营 或 承 租 等 方 式 形 成 控 制 权 的 经 营 实 体 名 称 2013 年 末 净 资 产 2013 年 当 年 净 利 润 华 图 ( 天 津 ) 企 业 管 理 有 限 公 司 20,587, , 上 海 华 图 图 豆 文 化 传 播 有 限 公 司 5,000, 北 京 华 图 众 成 教 育 科 技 发 展 有 限 公 司 600, 年 不 再 纳 入 合 并 范 围 的 公 司 特 殊 目 的 主 体 通 过 受 托 经 营 或 承 租 等 方 式 形 成 控 制 权 的 经 营 实 体 名 称 处 置 日 净 资 产 2013 年 初 至 处 置 日 净 利 润 成 都 华 图 宏 阳 文 化 传 播 有 限 公 司 1,000, , 注 : 成 都 华 图 宏 阳 文 化 传 播 有 限 公 司 因 清 算 注 销 不 再 纳 入 合 并 范 围 ( 附 注 六 2) (2)2012 年 新 纳 入 合 并 范 围 的 主 体 和 2012 年 度 不 再 纳 入 合 并 范 围 的 主 体 年 新 纳 入 合 并 范 围 的 子 公 司 特 殊 目 的 主 体 通 过 受 托 经 营 或 承 租 等 方 式 形 成 控 制 权 的 经 营 实 体 名 称 2012 年 末 净 资 产 2012 年 当 年 净 利 润 上 海 大 创 投 资 管 理 有 限 公 司 10,002, , 呼 伦 贝 尔 市 华 图 宏 阳 教 育 文 化 发 展 有 限 公 司 457, , 年 不 再 纳 入 合 并 范 围 的 公 司 特 殊 目 的 主 体 通 过 受 托 经 营 或 承 租 等 方 式 形 成 控 制 权 的 经 营 实 体 名 称 处 置 日 净 资 产 2012 年 初 至 处 置 日 净 利 润 重 庆 华 图 教 育 咨 询 有 限 公 司 1,002, , 注 : 重 庆 华 图 教 育 咨 询 有 限 公 司 因 清 算 注 销 不 再 纳 入 合 并 范 围 ( 附 注 六 2) 七 合 并 财 务 报 表 项 目 注 释 1 货 币 资 金 50

52 项 目 外 币 金 额 折 算 率 人 民 币 金 额 外 币 金 额 折 算 率 人 民 币 金 额 库 存 现 金 : 1,728, ,856, 人 民 币 1,728, ,856, 银 行 存 款 : 177,085, ,934, 人 民 币 177,085, ,934, 合 计 178,813, ,791, 应 收 利 息 项 目 本 年 增 加 本 年 减 少 北 京 尚 学 跨 考 教 育 科 技 有 限 公 司 委 托 贷 款 利 息 北 京 益 置 建 安 装 饰 有 限 公 司 委 托 贷 款 利 息 27, , , , , , 合 计 96, , , , 应 收 账 款 (1) 应 收 账 款 按 种 类 列 示 种 类 单 项 金 额 重 大 并 单 项 计 提 坏 账 准 备 的 应 收 账 款 账 面 余 额 坏 账 准 备 金 额 比 例 (%) 金 额 比 例 (%) 按 组 合 计 提 坏 账 准 备 的 应 收 账 款 账 龄 组 合 12,319, , 组 合 小 计 12,319, , 单 项 金 额 虽 不 重 大 但 单 项 计 提 坏 账 准 备 的 应 收 账 款 ( 续 ) 合 计 12,319, , 种 类 单 项 金 额 重 大 并 单 项 计 提 坏 账 准 备 的 应 收 账 款 按 组 合 计 提 坏 账 准 备 的 应 收 账 款 账 面 余 额 坏 账 准 备 金 额 比 例 (%) 金 额 比 例 (%) 账 龄 组 合 4,633, ,

53 种 类 账 面 余 额 坏 账 准 备 金 额 比 例 (%) 金 额 比 例 (%) 组 合 小 计 4,633, , 单 项 金 额 虽 不 重 大 但 单 项 计 提 坏 账 准 备 的 应 收 账 款 合 计 4,633, , (2) 应 收 账 款 按 账 龄 列 示 项 目 金 额 比 例 (%) 金 额 比 例 (%) 1 年 以 内 10,770, ,170, 至 2 年 1,194, , 至 3 年 308, , 至 4 年 45, 合 计 12,319, ,633, (3) 坏 账 准 备 的 计 提 情 况 组 合 中, 按 账 龄 分 析 法 计 提 坏 账 准 备 的 应 收 账 款 : 账 龄 账 面 余 额 账 面 余 额 坏 账 准 备 金 额 比 例 (%) 金 额 比 例 (%) 坏 账 准 备 1 年 以 内 10,770, , ,170, , 至 2 年 1,194, , , , 至 3 年 308, , , , 至 4 年 45, , 合 计 12,319, , ,633, , (4) 本 年 转 回 或 收 回 情 况 本 期 不 存 在 前 期 已 全 额 计 提 坏 账 准 备, 或 计 提 减 值 准 备 的 比 例 较 大, 但 在 本 年 又 全 额 收 回 或 转 回, 或 在 本 年 收 回 或 转 回 比 例 较 大 的 应 收 账 款 (5) 报 告 期 实 际 核 销 的 大 额 应 收 账 款 情 况 2012 年 度 公 司 核 销 无 法 收 回 的 应 收 账 款 438, 元, 系 部 分 代 理 商 代 收 的 培 训 费, 已 核 销 应 收 账 款 中 不 存 在 对 关 联 方 的 应 收 账 款 (6) 截 至 2013 年 12 月 31 日, 应 收 账 款 中 无 持 有 公 司 5%( 含 5%) 以 上 表 决 权 股 份 的 股 东 单 位 欠 款 (7) 应 收 账 款 金 额 前 五 名 单 位 情 况 52

54 单 位 名 称 与 本 公 司 关 系 金 额 年 限 占 应 收 账 款 总 额 的 比 例 (%) 南 京 天 地 图 书 有 限 公 司 客 户 1,018, 年 以 内 8.27 太 原 四 季 图 书 超 市 有 限 公 司 客 户 831, 年 以 内 6.75 河 南 跨 越 书 业 有 限 公 司 客 户 830, 年 以 内 6.74 西 藏 华 庆 博 翔 教 育 文 化 发 展 有 限 公 司 客 户 715, 年 以 内 5.81 广 州 市 求 学 图 书 发 行 有 限 公 司 客 户 478, 年 以 内 3.88 合 计 3,873, 其 他 应 收 款 (1) 其 他 应 收 款 按 种 类 列 示 种 类 账 面 余 额 坏 账 准 备 金 额 比 例 (%) 金 额 比 例 (%) 单 项 金 额 重 大 并 单 项 计 提 坏 账 准 备 的 其 他 应 收 款 按 组 合 计 提 坏 账 准 备 的 其 他 应 收 款 账 龄 组 合 28,644, ,446, 组 合 小 计 28,644, ,446, 单 项 金 额 虽 不 重 大 但 单 项 计 提 坏 账 准 备 的 其 他 应 收 款 合 计 28,644, ,446, ( 续 ) 种 类 账 面 余 额 坏 账 准 备 金 额 比 例 (%) 金 额 比 例 (%) 单 项 金 额 重 大 并 单 项 计 提 坏 账 准 备 的 其 他 应 收 款 按 组 合 计 提 坏 账 准 备 的 其 他 应 收 款 账 龄 组 合 30,596, ,588, 组 合 小 计 30,596, ,588, 单 项 金 额 虽 不 重 大 但 单 项 计 提 坏 账 准 备 的 其 他 应 收 款 合 计 30,596, ,588,

55 (2) 其 他 应 收 款 按 账 龄 列 示 项 目 金 额 比 例 (%) 金 额 比 例 (%) 1 年 以 内 22,977, ,891, 至 2 年 3,248, ,836, 至 3 年 1,185, ,868, 至 4 年 1,233, 合 计 28,644, ,596, (3) 坏 账 准 备 的 计 提 情 况 组 合 中, 按 账 龄 分 析 法 计 提 坏 账 准 备 的 其 他 应 收 款 : 账 龄 账 面 余 额 账 面 余 额 坏 账 准 备 金 额 比 例 (%) 金 额 比 例 (%) 坏 账 准 备 1 年 以 内 22,977, ,148, ,891, ,244, 至 2 年 3,248, , ,836, , 至 3 年 1,185, , ,868, ,160, 至 4 年 1,233, , 合 计 28,644, ,446, ,596, ,588, (4) 本 年 转 回 或 收 回 情 况 本 期 不 存 在 前 期 已 全 额 计 提 坏 账 准 备, 或 计 提 减 值 准 备 的 比 例 较 大, 但 在 本 年 又 全 额 收 回 或 转 回, 或 在 本 年 收 回 或 转 回 比 例 较 大 的 其 他 应 收 款 (5) 报 告 期 实 际 核 销 的 大 额 其 他 应 收 款 情 况 2012 年 度 公 司 核 销 无 法 收 回 的 其 他 应 收 款 92, 元, 系 房 屋 押 金 和 离 职 员 工 备 用 金, 已 核 销 其 他 应 收 款 中 不 存 在 对 关 联 方 的 应 收 款 项 (6) 本 报 告 期 其 他 应 收 款 持 有 公 司 5%( 含 5%) 以 上 表 决 权 股 份 的 股 东 单 位 情 况 单 位 名 称 金 额 计 提 坏 账 金 额 金 额 计 提 坏 账 金 额 易 定 宏 100, , (7) 其 他 应 收 款 金 额 前 五 名 单 位 情 况 单 位 名 称 与 本 公 司 关 系 金 额 年 限 北 京 通 融 通 信 信 息 技 术 有 限 公 司 ( 易 宝 ) 占 其 他 应 收 款 总 额 的 比 例 (%) 电 子 支 付 服 务 商 3,337, 年 以 内 快 钱 支 付 清 算 信 息 有 限 公 司 电 子 支 付 服 务 商 2,214, 年 以 内

56 单 位 名 称 与 本 公 司 关 系 金 额 年 限 占 其 他 应 收 款 总 额 的 比 例 (%) 支 付 宝 ( 中 国 ) 网 络 技 术 有 限 公 司 电 子 支 付 服 务 商 1,422, 年 以 内 4.97 北 京 市 大 兴 区 优 龙 成 人 教 育 培 训 中 心 服 务 商 419, 年 以 内 1.46 广 州 合 天 投 资 有 限 公 司 房 屋 出 租 方 368, 年 以 内 1.29 合 计 7,762, (8) 应 收 关 联 方 账 款 情 况 详 见 附 注 八 6 关 联 方 应 收 应 付 款 项 5 预 付 款 项 (1) 预 付 款 项 按 账 龄 列 示 账 龄 金 额 比 例 (%) 金 额 比 例 (%) 1 年 以 内 3,079, , (2) 预 付 款 项 金 额 的 前 五 名 单 位 情 况 单 位 名 称 与 本 公 司 关 系 金 额 预 付 时 间 未 结 算 原 因 中 国 人 民 大 学 出 版 社 供 应 商 3,067, 年 以 内 结 算 期 内 吉 林 大 学 出 版 社 供 应 商 12, 年 以 内 结 算 期 内 合 计 3,079, (3) 截 至 2013 年 12 月 31 日, 预 付 款 项 中 不 存 在 持 有 公 司 5%( 含 5%) 以 上 表 决 权 股 份 的 股 东 款 项 6 存 货 (1) 存 货 分 类 项 目 账 面 余 额 跌 价 准 备 账 面 价 值 库 存 商 品 19,208, ,670, ,538, 发 出 商 品 67,886, ,320, ,566, 合 计 87,094, ,990, ,104, ( 续 ) 项 目 账 面 余 额 跌 价 准 备 账 面 价 值 库 存 商 品 18,467, ,111, ,356, 发 出 商 品 27,292, ,493, ,799, 合 计 45,760, ,605, ,155,

57 (2) 存 货 跌 价 准 备 变 动 情 况 项 目 本 年 增 加 数 本 年 减 少 数 本 年 计 提 数 本 年 转 入 数 转 回 数 转 销 数 库 存 商 品 6,111, ,032, ,493, ,967, ,670, 发 出 商 品 3,493, ,320, ,493, ,320, 合 计 9,605, ,352, ,493, ,461, ,990, 注 : 库 存 商 品 跌 价 准 备 本 年 转 销 系 子 公 司 北 京 华 图 宏 阳 图 书 有 限 公 司 清 理 处 置 过 季 图 书 转 销 相 应 的 跌 价 准 备 ; 发 出 商 品 跌 价 准 备 本 年 转 销 为 发 出 商 品 退 回, 原 计 提 的 跌 价 准 备 转 入 库 存 商 品 跌 价 准 备 (3) 存 货 跌 价 准 备 计 提 和 转 回 原 因 项 目 计 提 存 货 跌 价 准 备 的 依 据 本 年 转 回 存 货 跌 价 准 备 的 原 因 本 年 转 回 金 额 占 该 项 存 货 年 末 余 额 的 比 例 库 存 商 品 账 面 价 值 高 于 可 变 现 净 值 发 出 商 品 账 面 价 值 高 于 可 变 现 净 值 (4) 本 公 司 期 末 无 用 于 债 务 担 保 的 存 货 7 其 他 流 动 资 产 项 目 性 质 ( 或 内 容 ) 待 摊 费 用 房 租 19,869, ,336, 待 摊 费 用 物 业 费 116, , 待 摊 费 用 装 修 费 1,530, , 待 摊 费 用 广 告 费 3,473, ,560, 待 摊 费 用 其 他 1,569, , 银 行 理 财 产 品 注 1 41,000, ,000, 委 托 贷 款 注 2 24,000, ,000, 待 抵 扣 增 值 税 待 抵 扣 增 值 税 3,828, , 合 计 95,388, ,550, 注 :1 银 行 理 财 产 品 4,100 万 元 系 本 公 司 根 据 董 事 会 决 议 向 银 行 购 买 的 期 限 在 1 年 以 内 的 保 本 型 理 财 产 品 其 中 : 本 公 司 向 中 国 工 商 银 行 北 京 知 春 路 支 行 购 买 的 工 银 理 财 共 赢 3 号 保 本 型 2013 年 第 55 期 理 财 产 品 3,800 万 元, 子 公 司 上 海 华 图 宏 阳 网 络 科 技 有 限 公 司 向 上 海 银 行 购 买 的 固 定 保 本 收 益 型 理 财 产 品 200 万 元, 子 公 司 上 海 华 图 宏 阳 文 化 传 播 有 限 公 司 向 上 海 银 行 购 买 的 固 定 保 本 收 益 型 理 财 产 品 100 万 元 ; 2 委 托 贷 款 系 本 公 司 根 据 董 事 会 决 议 委 托 中 国 光 大 银 行 北 京 上 地 支 行 向 北 京 尚 学 跨 考 教 育 科 技 有 限 公 司 贷 款 600 万 元, 委 托 贷 款 年 利 率 10%, 期 限 为 2012 年 12 月 14 日 至 2013 年 7 月 31 日, 该 笔 贷 款 于 2013 的 7 月 25 日 已 归 还 ; 另 委 托 中 国 光 大 56

58 银 行 北 京 上 地 支 行 向 北 京 益 置 建 安 装 饰 有 限 公 司 贷 款 2,500 万 元, 委 托 贷 款 年 利 率 10%, 期 限 为 2012 年 12 月 21 日 至 2013 年 12 月 20 日, 截 至 2013 年 12 月 31 日 止, 该 笔 委 托 贷 款 已 归 还 100 万 元, 尚 有 2,400 万 元 未 归 还 资 产 负 债 表 日 后 归 还 情 况 见 本 附 注 十 一 8 一 年 内 到 期 的 非 流 动 资 产 项 目 备 注 一 年 内 到 期 的 长 期 待 摊 费 用 1,727, ,718, 详 见 附 注 七 13 9 长 期 股 权 投 资 (1) 长 期 股 权 投 资 分 类 项 目 本 年 增 加 本 年 减 少 对 合 营 企 业 投 资 3,002, ,002, 对 联 营 企 业 投 资 180, ,669, , ,669, 其 他 股 权 投 资 5,000, ,000, 减 : 长 期 股 权 投 资 减 值 准 备 180, , 合 计 5,000, ,671, ,671, (2) 长 期 股 权 投 资 明 细 情 况 被 投 资 单 位 核 算 方 法 投 资 成 本 增 减 变 动 中 财 华 图 ( 北 京 ) 文 化 传 媒 有 限 公 司 权 益 法 3,000, ,002, ,002, 北 京 华 图 无 敌 信 息 科 技 有 限 公 司 权 益 法 180, , , 安 徽 省 安 策 文 化 交 流 有 限 公 司 权 益 法 3,000, ,520, ,520, 天 津 希 乐 城 企 业 管 理 有 限 公 司 权 益 法 20,000, ,656, ,656, 广 州 艾 晨 斯 品 牌 策 划 有 限 公 司 权 益 法 500, , , 北 京 尚 学 跨 考 教 育 科 技 有 限 公 司 成 本 法 5,000, ,000, ,000, 合 计 31,680, ,180, ,491, ,671, ( 续 ) 被 投 资 单 位 在 被 投 资 单 位 持 股 在 被 投 资 单 位 享 有 表 决 比 例 (%) 权 比 例 (%) 在 被 投 资 单 位 持 股 比 例 与 表 决 权 比 例 不 一 致 的 说 明 减 值 准 备 本 年 计 提 减 值 准 备 本 年 现 金 红 利 中 财 华 图 ( 北 京 ) 文 化 传 媒 有 限 公 司 北 京 华 图 无 敌 信 息 科 技 有 限 公 司 注 注 安 徽 省 安 策 文 化 交 流 有 限 公 司 公 司 未 参 与 该 企 业 生 产 经 营, 投 资 协 议 约 定 按 董 事 人 数 行 使 表 决 权 57

59 被 投 资 单 位 天 津 希 乐 城 企 业 管 理 有 限 公 司 广 州 艾 晨 斯 品 牌 策 划 有 限 公 司 北 京 尚 学 跨 考 教 育 科 技 有 限 公 司 在 被 投 资 单 位 持 股 在 被 投 资 单 位 享 有 表 决 比 例 (%) 权 比 例 (%) 在 被 投 资 单 位 持 股 比 例 与 表 决 权 比 例 不 一 致 的 说 明 减 值 准 备 本 年 计 提 减 值 准 备 本 年 现 金 红 利 注 : 北 京 华 图 无 敌 信 息 科 技 有 限 公 司 于 2013 年 11 月 4 日 经 北 京 市 工 商 行 政 管 理 局 海 淀 分 局 核 准 注 销 (3) 对 合 营 企 业 投 资 和 联 营 企 业 投 资 1 合 营 企 业 情 况 被 投 资 单 位 名 称 企 业 类 型 注 册 地 中 财 华 图 ( 北 京 ) 文 化 传 媒 有 限 公 司 ( 续 ) 法 人 代 表 有 限 公 司 北 京 蔺 红 英 业 务 性 质 文 化 交 流 及 咨 询 注 册 资 本 本 企 业 持 股 比 例 (%) 本 企 业 在 被 投 资 单 位 表 决 权 比 例 ( %) 6,000, 被 投 资 单 位 名 称 年 末 资 产 总 额 年 末 负 债 总 额 年 末 净 资 产 总 额 本 年 营 业 收 入 总 额 本 年 净 利 润 关 联 关 系 组 织 机 构 代 码 中 财 华 图 ( 北 京 ) 文 化 传 媒 有 限 公 司 2 联 营 企 业 情 况 6,006, , ,004, , 被 投 资 单 位 名 称 企 业 类 型 注 册 地 法 人 代 表 业 务 性 质 注 册 资 本 北 京 华 图 无 敌 信 息 科 技 有 限 公 司 合 营 企 业 本 企 业 在 被 本 企 业 投 资 单 位 表 持 股 比 决 权 比 例 例 (%) (%) 有 限 公 司 北 京 易 定 宏 信 息 服 务 500, 注 注 安 徽 省 安 策 文 化 交 流 有 限 公 司 有 限 公 司 安 徽 李 红 文 化 艺 术 交 流 4,620, 天 津 希 乐 城 企 业 管 理 有 限 公 司 广 州 艾 晨 斯 品 牌 策 划 有 限 公 司 ( 续 ) 有 限 公 司 天 津 刘 海 南 企 业 管 理 10,000, 有 限 公 司 广 州 吴 志 伟 品 牌 策 划 666,

60 被 投 资 单 位 名 称 年 末 资 产 总 额 年 末 负 债 总 额 年 末 净 资 产 总 额 本 年 营 业 收 入 总 额 本 年 净 利 润 关 联 关 系 组 织 机 构 代 码 北 京 华 图 无 敌 信 息 科 技 有 限 公 司 安 徽 省 安 策 文 化 交 流 有 限 公 司 天 津 希 乐 城 企 业 管 理 有 限 公 司 2,580, , ,561, , , ,050, ,216, ,834, ,899, ,186, 联 营 企 业 联 营 企 业 联 营 企 业 广 州 艾 晨 斯 品 牌 联 营 643, , , , 策 划 有 限 公 司 企 业 注 : 北 京 华 图 无 敌 信 息 科 技 有 限 公 司 于 2013 年 11 月 4 日 经 北 京 市 工 商 行 政 管 理 局 海 淀 分 局 核 准 注 销 (4) 长 期 股 权 投 资 减 值 准 备 明 细 情 况 项 目 本 年 增 加 本 年 减 少 北 京 华 图 无 敌 信 息 科 技 有 限 公 司 180, , 固 定 资 产 项 目 本 年 增 加 本 年 减 少 一 账 面 原 值 合 计 27,460, ,862, ,618, ,705, 其 中 : 运 输 工 具 5,328, ,902, ,415, ,815, 电 子 设 备 21,709, ,874, , ,385, 办 公 设 备 423, , , , 二 累 计 折 旧 本 年 新 增 本 年 计 提 累 计 折 旧 合 计 12,673, ,068, ,228, ,512, 其 中 : 运 输 工 具 1,771, ,905, ,079, ,596, 电 子 设 备 10,725, ,067, , ,646, 办 公 设 备 176, , , , 三 账 面 净 值 合 计 14,787, ,192, 其 中 : 运 输 工 具 3,557, ,218, 电 子 设 备 10,983, ,739, 办 公 设 备 246, , 四 减 值 准 备 合 计 其 中 : 运 输 工 具 电 子 设 备 59

61 项 目 本 年 增 加 本 年 减 少 办 公 设 备 五 账 面 价 值 合 计 14,787, ,192, 其 中 : 运 输 工 具 3,557, ,218, 电 子 设 备 10,983, ,739, 办 公 设 备 246, , 注 :1 本 年 计 提 折 旧 额 为 9,068, 元 ; 2 本 期 固 定 资 产 未 出 现 减 值 情 形, 不 需 计 提 减 值 准 备 11 在 建 工 程 项 目 账 面 余 额 减 值 准 备 账 面 价 值 账 面 余 额 减 值 准 备 账 面 价 值 华 图 服 务 数 据 处 理 中 心 521, , 注 : 华 图 服 务 数 据 处 理 中 心 系 本 公 司 子 公 司 华 图 ( 天 津 ) 企 业 管 理 有 限 公 司 在 天 津 拟 投 资 建 设 的 办 公 综 合 楼, 内 含 网 络 数 据 处 理 中 心 项 目 位 于 天 津 经 济 技 术 开 发 区 服 务 外 包 产 业 园 内, 占 地 面 积 5,000 平 方 米, 总 建 筑 面 积 约 10, 平 方 米 截 至 本 年 末, 该 项 目 已 通 过 天 津 市 发 改 委 核 准, 工 程 建 设 尚 处 于 筹 备 阶 段 12 无 形 资 产 项 目 本 年 增 加 本 年 减 少 一 账 面 原 值 合 计 1,583, ,204, ,788, 土 地 使 用 权 2,349, ,349, 软 件 1,583, ,855, ,439, 二 累 计 摊 销 合 计 532, , ,036, 土 地 使 用 权 11, , 软 件 532, , ,025, 三 减 值 准 备 累 计 金 额 合 计 土 地 使 用 权 软 件 四 账 面 价 值 合 计 1,050, ,751, 土 地 使 用 权 2,337, 软 件 1,050, ,413, 注 :1 软 件 主 要 系 本 公 司 在 用 的 Oracle 系 统 OA 办 公 系 统 及 砖 题 库 智 能 题 库 系 统 等 软 件 2 无 形 资 产 本 年 摊 销 金 额 为 504, 元 60

62 13 长 期 待 摊 费 用 项 目 本 年 增 加 本 年 摊 销 其 他 减 少 装 修 费 5,918, ,966, ,679, ,205, 其 他 减 少 的 原 因 广 告 费 969, , , , 房 租 10,315, ,344, ,275, ,384, 托 管 费 502, , , , 网 络 费 603, , , , 版 权 使 用 费 ( 注 ) 800, , , ,158, 减 : 一 年 内 到 期 部 分 1,718, ,727, ,718, ,727, 合 计 17,390, ,982, ,198, ,174, 注 : 版 权 使 用 费 系 本 公 司 子 公 司 北 京 华 图 宏 阳 图 书 有 限 公 司 因 开 发 少 儿 类 图 书, 向 深 圳 华 强 数 字 动 漫 有 限 公 司 和 上 海 炫 动 传 播 股 份 有 限 公 司 购 买 的 熊 出 没 和 兔 子 帮 系 列 产 品 版 权 使 用 费, 该 类 版 权 使 用 费 根 据 合 同 约 定 的 受 益 期 进 行 摊 销 14 递 延 所 得 税 资 产 / 递 延 所 得 税 负 债 (1) 已 确 认 的 递 延 所 得 税 资 产 项 目 递 延 所 得 税 资 产 可 抵 扣 暂 时 性 差 异 及 可 抵 扣 亏 损 递 延 所 得 税 资 产 可 抵 扣 暂 时 性 差 异 及 可 抵 扣 亏 损 资 产 减 值 准 备 4,039, ,050, ,874, ,565, 应 付 职 工 薪 酬 - 工 资 7,570, ,598, ,697, ,999, 合 计 11,609, ,649, ,572, ,565, (2) 未 确 认 递 延 所 得 税 资 产 明 细 项 目 可 抵 扣 暂 时 性 差 异 1,069, ,340, 可 抵 扣 亏 损 21,836, ,689, 合 计 22,906, ,030, 注 : 由 于 本 公 司 子 公 司 ( 北 京 华 图 宏 阳 图 书 有 限 公 司 北 京 华 图 宏 阳 网 络 科 技 有 限 公 司 呼 伦 贝 尔 市 华 图 宏 阳 教 育 文 化 发 展 有 限 公 司 华 图 ( 天 津 ) 企 业 管 理 有 限 公 司 除 外 ) 未 来 能 否 获 得 足 够 的 应 纳 税 所 得 额 具 有 不 确 定 性, 其 可 抵 扣 暂 时 性 差 异 和 可 抵 扣 亏 损 未 确 认 为 递 延 所 得 税 资 产 (3) 未 确 认 递 延 所 得 税 资 产 的 可 抵 扣 亏 损 将 于 以 下 年 度 到 期 年 份 备 注 2015 年 59, ,

63 年 份 备 注 2016 年 3,214, ,214, 年 7,367, ,411, 年 11,194, 合 计 21,836, ,689, 资 产 减 值 准 备 明 细 项 目 本 年 计 提 转 回 数 本 年 减 少 转 销 数 一 坏 账 准 备 2,853, , ,219, 二 存 货 跌 价 准 备 9,605, ,352, ,967, ,990, 三 长 期 股 权 投 资 减 值 准 备 180, , 合 计 12,639, ,718, ,147, ,210, 其 他 非 流 动 资 产 项 目 内 容 非 企 业 法 人 单 位 出 资 注 1 2,400, ,204, 大 学 生 创 业 基 金 资 助 款 注 2 500, 待 确 认 投 资 注 3 23,000, 减 : 一 年 内 到 期 部 分 合 计 2,900, ,204, 注 :1 北 京 市 海 淀 区 华 图 培 训 学 校 北 京 市 西 城 区 宏 阳 培 训 中 心 ( 原 北 京 市 西 城 区 华 图 培 训 学 校 ) 昆 明 五 华 华 图 培 训 学 校 成 都 锦 江 区 华 图 培 训 学 校 济 南 市 华 图 培 训 学 校 及 沈 阳 华 图 宏 阳 教 育 培 训 学 校 等 六 家 培 训 学 校 系 公 司 设 立 的 非 企 业 法 人 单 位, 属 非 营 利 性 经 营 实 体, 报 告 期 内 并 未 开 展 实 际 经 营 业 务, 本 公 司 未 将 其 纳 入 合 并 范 围 截 至 2013 年 12 月 31 日 止, 北 京 市 西 城 区 宏 阳 培 训 中 心 已 完 成 税 务 注 销, 但 尚 未 办 理 行 政 许 可 资 质 的 注 销 手 续 ; 2 大 学 生 创 业 基 金 资 助 款 系 本 公 司 子 公 司 上 海 大 创 投 资 管 理 有 限 公 司 为 大 学 生 创 业 企 业 提 供 的 资 金 扶 持 根 据 协 议 约 定, 该 资 助 款 在 资 助 期 限 内 不 参 与 创 业 企 业 的 利 润 分 配, 资 助 期 满 后 需 返 还 本 金 ; 3 待 确 认 投 资 系 2012 年 末 本 公 司 对 华 图 ( 天 津 ) 企 业 管 理 有 限 公 司 ( 筹 ) 和 安 徽 省 安 策 文 化 交 流 有 限 公 司 ( 筹 ) 的 投 资 款, 上 述 公 司 已 于 2013 年 1 月 经 当 地 工 商 行 政 管 理 部 门 注 册 成 立 17 应 付 账 款 (1) 应 付 账 款 明 细 情 况 62

64 项 目 年 以 内 24,800, ,124, 至 2 年 118, 至 3 年 , 年 以 上 6, 合 计 24,925, ,131, (2) 本 公 司 无 应 付 持 有 公 司 5%( 含 5%) 以 上 表 决 权 股 份 的 股 东 单 位 或 关 联 方 的 款 项 (3) 账 龄 超 过 1 年 的 大 额 应 付 账 款 情 况 的 说 明 债 权 人 名 称 金 额 未 偿 还 的 原 因 报 表 日 后 是 否 归 还 北 京 联 合 出 版 有 限 公 司 68, 未 及 时 结 算 否 18 预 收 款 项 (1) 预 收 款 项 明 细 情 况 项 目 年 以 内 94,974, ,068, 至 2 年 339, , 合 计 95,314, ,076, (2) 报 告 期 预 收 款 项 中 预 收 持 有 公 司 5%( 含 5%) 以 上 表 决 权 股 份 的 股 东 单 位 或 关 联 方 的 款 项 情 况 详 见 附 注 八 6 关 联 方 应 收 应 付 款 项 (3) 账 龄 超 过 一 年 的 预 收 账 款 系 本 公 司 尚 未 退 还 的 部 分 协 议 班 学 员 培 训 费 19 应 付 职 工 薪 酬 项 目 本 年 增 加 本 年 减 少 一 工 资 奖 金 津 贴 和 补 贴 38,353, ,945, ,897, ,401, 二 职 工 福 利 费 7,836, ,836, 三 社 会 保 险 费 256, ,855, ,312, , 其 中 :1 医 疗 保 险 费 87, ,525, ,356, , 基 本 养 老 保 险 费 121, ,211, ,841, , 工 伤 保 险 费 29, , , , 失 业 保 险 费 13, ,563, ,525, , 生 育 保 险 费 4, , , , 四 住 房 公 积 金 31, ,075, ,629, , 五 工 会 经 费 和 职 工 教 育 经 费 9,933, ,525, ,032, ,426, 合 计 48,576, ,238, ,708, ,105,

65 注 :1 应 付 职 工 薪 酬 中 无 属 于 拖 欠 性 质 的 金 额 ; 2 应 付 职 工 薪 酬 期 末 应 付 工 资 奖 金 已 于 2014 年 2 月 发 放 完 毕 20 应 交 税 费 项 目 增 值 税 507, , 营 业 税 1,473, ,282, 企 业 所 得 税 24,213, ,229, 个 人 所 得 税 1,125, ,716, 城 市 维 护 建 设 税 132, , 教 育 费 附 加 95, , 其 他 97, , 合 计 27,646, ,028, 应 付 股 利 单 位 名 称 超 过 1 年 未 支 付 的 原 因 天 津 达 晨 创 富 股 权 投 资 基 金 中 心 ( 有 限 合 伙 )2,860, , 未 及 时 支 付 注 :12013 年 6 月 10 日 经 本 公 司 股 东 大 会 批 准, 公 司 向 2013 年 5 月 31 日 登 记 在 册 的 全 体 股 东 派 发 现 金 股 利, 每 股 人 民 币 0.70 元 ( 含 税 ), 共 计 43,050,000 元 年 4 月 5 日 经 本 公 司 2011 年 第 1 次 股 东 大 会 批 准, 公 司 向 2011 年 3 月 31 日 登 记 在 册 的 全 体 股 东 派 发 现 金 股 利, 每 股 人 民 币 0.90 元 ( 含 税 ), 共 计 18,000,000 元 截 至 2013 年 12 月 31 日 止, 公 司 应 付 天 津 达 晨 创 富 股 权 投 资 基 金 中 心 ( 有 限 合 伙 ) 的 股 利 尚 未 支 付 22 其 他 应 付 款 (1) 其 他 应 付 款 明 细 情 况 项 目 年 以 内 16,450, ,899, 至 2 年 4,902, ,571, 至 3 年 518, , 年 以 上 4, , 合 计 21,874, ,525, (2) 报 告 期 其 他 应 付 款 中 应 付 持 有 公 司 5%( 含 5%) 以 上 表 决 权 股 份 的 股 东 单 位 或 关 联 方 的 款 项 情 况 详 见 附 注 八 6 关 联 方 应 收 应 付 款 项 (3) 账 龄 超 过 1 年 的 大 额 其 他 应 付 款 情 况 的 说 明 64

66 债 权 人 名 称 金 额 未 偿 还 的 原 因 报 表 日 后 是 否 归 还 辽 宁 省 大 连 新 知 教 育 书 店 445, 保 证 金 否 广 州 市 求 学 图 书 发 行 有 限 公 司 370, 保 证 金 否 北 京 市 宝 银 书 店 340, 保 证 金 否 山 西 省 太 原 市 四 季 图 书 超 市 有 限 公 司 291, 保 证 金 否 广 州 弘 道 图 书 有 限 公 司 210, 保 证 金 否 福 建 省 福 州 学 语 者 图 书 有 限 公 司 200, 保 证 金 否 北 京 欧 科 海 燕 信 息 技 术 有 限 公 司 185, 保 证 金 否 广 东 省 深 圳 市 考 试 书 店 160, 保 证 金 否 合 计 2,202, 注 : 账 龄 1 年 以 上 的 其 他 应 付 款 主 要 系 本 公 司 子 公 司 北 京 华 图 宏 阳 图 书 有 限 公 司 根 据 合 同 协 议 向 经 销 商 收 取 的 保 证 金 (4) 对 于 金 额 较 大 的 其 他 应 付 款 的 说 明 债 权 人 名 称 性 质 或 内 容 亚 马 逊 卓 越 有 限 公 司 2,239, 预 提 返 利 北 京 英 特 华 国 际 文 化 交 流 中 心 2,000, 保 证 金 佛 山 立 禾 文 化 传 播 有 限 公 司 913, 广 告 费 山 西 省 太 原 市 四 季 图 书 超 市 有 限 公 司 741, 保 证 金 北 京 红 绿 蓝 装 饰 有 限 公 司 609, 装 修 款 23 其 他 非 流 动 负 债 合 计 6,504, 项 目 内 容 递 延 收 益 软 土 地 基 处 理 补 贴 508, 其 中, 递 延 收 益 明 细 如 下 : 负 债 项 目 本 年 新 增 补 助 金 额 本 年 计 入 营 业 外 收 入 金 额 其 他 变 动 与 资 产 相 关 / 与 收 益 相 关 软 土 地 基 处 理 补 贴 508, , 与 资 产 相 关 24 股 本 (1)2013 年 度 股 本 变 动 情 况 投 资 者 名 称 本 年 增 加 本 年 减 少 持 股 比 例 % 易 定 宏 24,857, ,072, ,930, 易 翠 英 3,673, ,673, 易 智 利 3,408, ,408,

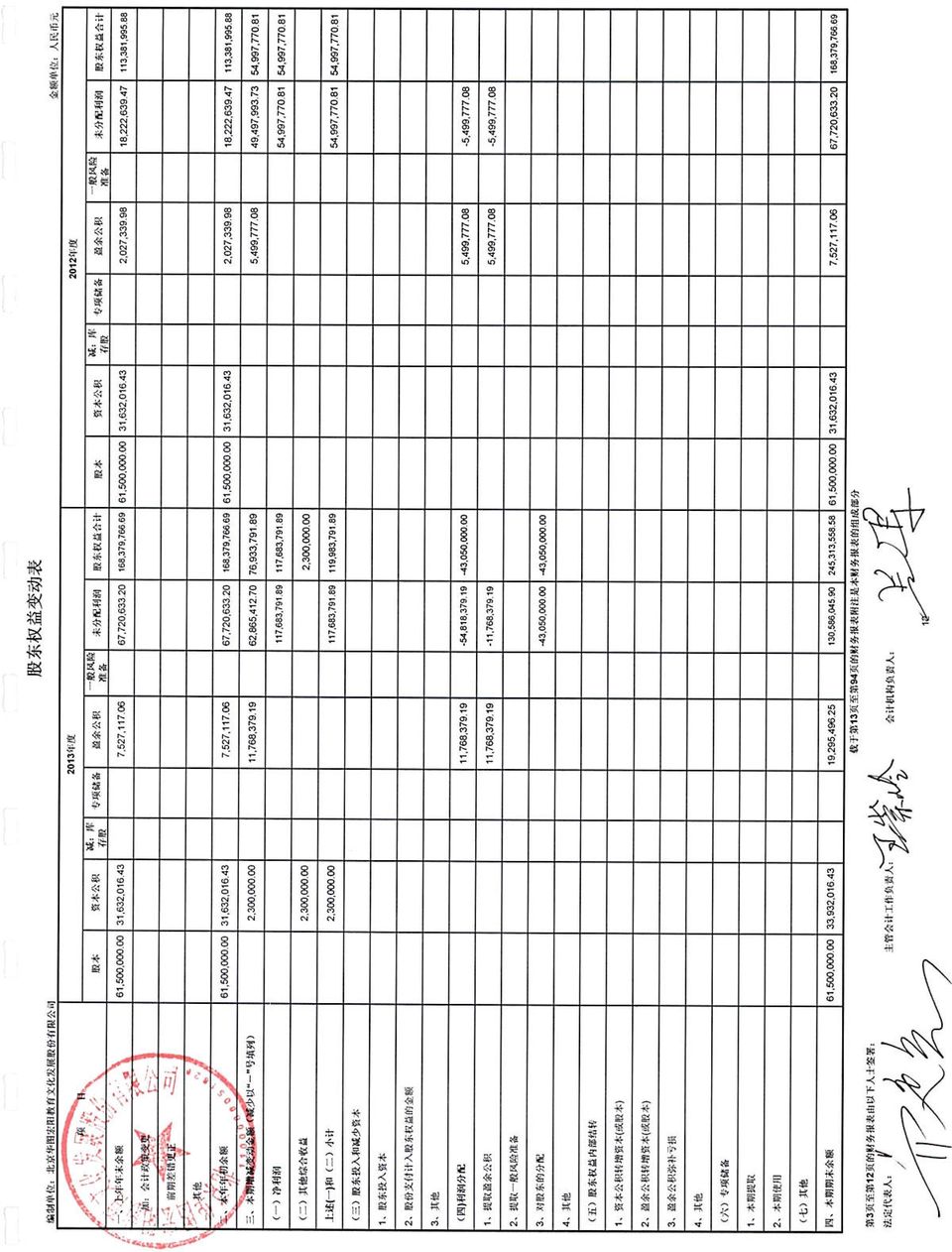

67 投 资 者 名 称 本 年 增 加 本 年 减 少 天 津 达 晨 创 富 股 权 投 资 基 金 中 心 ( 有 限 合 伙 ) 持 股 比 例 % 2,800, ,800, 李 品 友 2,375, ,375, 易 刚 权 1,651, ,651, 于 洪 泽 1,544, ,544, 黄 铉 1,453, ,000, , 伍 景 玉 1,391, ,391, 易 定 友 1,232, ,232, 张 协 云 1,209, ,209, 其 他 自 然 人 15,903, , , ,831, 合 计 61,500, ,081, ,081, ,500, 注 : 本 年 黄 铉 王 永 恒 柏 楷 王 怡 贾 柱 保 张 文 龙 张 军 伟 徐 永 发 及 王 明 等 9 位 自 然 人 股 东 先 后 与 易 定 宏 签 署 股 权 转 让 协 议, 将 其 持 有 公 司 的 股 份 共 计 1,072,576 股 转 让 给 易 定 宏 ; 另 杨 桂 萍 与 张 永 锋 签 署 股 权 转 让 协 议, 将 其 持 有 公 司 的 8,680 股 转 让 给 张 永 锋 截 至 本 财 务 报 告 报 出 日, 上 述 股 份 转 让 的 工 商 备 案 手 续 正 在 办 理 中 (2)2012 年 度 股 本 变 动 情 况 投 资 者 名 称 本 年 增 加 本 年 减 少 持 股 比 例 % 易 定 宏 24,786, , ,857, 易 翠 英 3,673, ,673, 易 智 利 3,408, ,408, 天 津 达 晨 创 富 股 权 投 资 基 金 中 心 ( 有 限 合 伙 ) 2,800, ,800, 李 品 友 2,375, ,375, 易 刚 权 1,651, ,651, 于 洪 泽 1,544, ,544, 黄 铉 1,453, ,453, 伍 景 玉 1,391, ,391, 易 定 友 1,232, ,232, 张 协 云 1,209, ,209, 其 他 自 然 人 15,975, , ,903, 合 计 61,500, , , ,500, 注 : 本 年 周 鲁 峰 杨 博 王 玉 张 伟 易 丽 梅 周 建 龙 郝 文 魁 及 刘 霁 等 8 位 自 66

68 然 人 股 东 先 后 与 易 定 宏 签 署 股 权 转 让 协 议, 将 其 持 有 公 司 的 股 份 共 计 71,372 股 转 让 给 易 定 宏 25 资 本 公 积 (1)2013 年 度 资 本 公 积 变 动 情 况 项 目 本 年 增 加 本 年 减 少 股 本 溢 价 13,594, ,594, 其 中 : 投 资 者 投 入 的 资 本 13,594, ,594, 其 他 综 合 收 益 2,300, ,300, 其 他 资 本 公 积 18,037, ,037, 其 中 : 以 权 益 结 算 的 股 份 支 付 权 益 工 具 公 允 价 值 购 买 子 公 司 少 数 股 权 形 成 的 资 本 公 积 18,037, ,037, 合 计 31,632, ,300, ,932, 注 :12013 年 4 月 22 日, 本 公 司 子 公 司 上 海 华 图 宏 阳 文 化 传 播 有 限 公 司 与 易 定 宏 签 订 股 权 转 让 协 议, 以 10 万 元 收 购 易 定 宏 持 有 的 上 海 大 创 投 资 管 理 有 限 公 司 1% 股 权, 并 于 2013 年 5 月 3 日 完 成 工 商 变 更 登 记 本 次 股 权 转 让 后, 本 公 司 连 同 子 公 司 上 海 华 图 宏 阳 文 化 传 播 有 限 公 司 合 计 持 有 上 海 大 创 投 资 管 理 有 限 公 司 100% 股 权 新 取 得 的 长 期 股 权 投 资 与 按 照 新 增 持 股 比 例 计 算 应 享 有 上 海 大 创 投 资 管 理 有 限 公 司 自 合 并 日 (2012 年 12 月 31 日 ) 开 始 持 续 计 算 的 净 资 产 份 额 之 间 的 差 额 元, 计 入 本 期 资 本 公 积 ; 2 其 他 综 合 收 益 详 见 附 注 七 39 其 他 综 合 收 益 (2)2012 年 度 资 本 公 积 变 动 情 况 项 目 本 年 增 加 本 年 减 少 股 本 溢 价 13,594, ,594, 其 中 : 投 资 者 投 入 的 资 本 13,594, ,594, 其 他 资 本 公 积 18,037, ,037, 其 中 : 以 权 益 结 算 的 股 份 支 付 权 益 工 具 公 允 价 值 26 盈 余 公 积 18,037, ,037, 合 计 31,632, ,632, (1)2013 年 度 盈 余 公 积 变 动 情 况 项 目 本 年 增 加 本 年 减 少 法 定 盈 余 公 积 7,527, ,768, ,295, (2)2012 年 度 盈 余 公 积 变 动 情 况 67

69 项 目 本 年 增 加 本 年 减 少 法 定 盈 余 公 积 2,027, ,499, ,527, 未 分 配 利 润 (1) 未 分 配 利 润 变 动 情 况 项 目 2013 年 2012 年 提 取 或 分 配 比 例 % 年 初 未 分 配 利 润 55,795, ,596, 加 : 本 年 归 属 于 母 公 司 股 东 的 净 利 润 120,430, ,699, 减 : 提 取 法 定 盈 余 公 积 11,768, ,499, 应 付 普 通 股 股 利 43,050, 转 作 股 本 的 普 通 股 股 利 年 末 未 分 配 利 润 121,407, ,795, (2) 利 润 分 配 情 况 的 说 明 2013 年 6 月 10 日 经 本 公 司 股 东 大 会 批 准, 公 司 向 2013 年 5 月 31 日 登 记 在 册 的 全 体 股 东 派 发 现 金 股 利, 每 股 人 民 币 0.70 元 ( 含 税 ), 共 计 43,050,000 元 28 营 业 收 入 和 营 业 成 本 (1) 营 业 收 入 及 营 业 成 本 项 目 2013 年 2012 年 主 营 业 务 收 入 981,187, ,548, 其 他 业 务 收 入 3,197, , 营 业 收 入 合 计 984,384, ,802, 主 营 业 务 成 本 370,138, ,540, 其 他 业 务 成 本 营 业 成 本 合 计 370,138, ,540, 注 : 其 他 业 务 收 入 主 要 系 公 司 委 托 贷 款 收 入 传 单 夹 页 广 告 收 入 等, 其 中 :2013 和 2012 年 委 托 贷 款 收 入 分 别 为 2,853, 元 和 96, 元 (2) 主 营 业 务 ( 分 行 业 ) 行 业 名 称 2013 年 2012 年 营 业 收 入 营 业 成 本 营 业 收 入 营 业 成 本 经 营 性 培 训 836,590, ,881, ,143, ,368, 图 书 策 划 发 行 135,433, ,490, ,368, ,482, 管 理 咨 询 9,164, ,765, ,037, , 合 计 981,187, ,138, ,548, ,540, (3) 主 营 业 务 ( 分 产 品 ) 68