北京德恒律师事务所关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 北京市西城区金融街 19 号富凯大厦 B 座 12 层 电话 : 传真 : 邮编 :100033

|

|

|

- 劝 云

- 2 years ago

- Views:

Transcription

1 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 北京市西城区金融街 19 号富凯大厦 B 座 12 层 电话 : 传真 : 邮编 :100033

2 关于龙岩卓越新能源股份有限公司 目录 首次公开发行股票并在科创板上市的法律意见书 一 发行人本次发行上市的批准与授权... 9 二 发行人本次发行上市的主体资格 三 发行人本次发行上市的实质条件 四 发行人的设立 五 发行人的独立性 六 发行人的发起人 股东及实际控制人 七 发行人的股本及其演变 八 发行人的业务 九 关联交易及同业竞争 十 发行人的主要财产 十一 发行人的重大债权债务 十二 发行人重大资产变化及收购兼并 十三 发行人章程的制定和修改 十四 发行人股东大会 董事会 监事会议事规则及规范运作 十五 发行人董事 监事和高级管理人员及其变化 十六 发行人的税务 十七 发行人的环境保护和产品质量 技术等标准 十八 发行人募集资金的运用 十九 发行人业务发展目标 二十 诉讼 仲裁或行政处罚 二十一 发行人招股说明书法律风险的评价 二十二 律师认为需要说明的其他问题 二十三 本次发行上市的总体结论性意见... 29

3 关于龙岩卓越新能源股份有限公司 首次公开发行股票并在科创板上市的法律意见书 释义 本法律意见书中, 除非文中另有所指, 下列用语具有以下含义 : 发行人 卓越新 能 公司 指 龙岩卓越新能源股份有限公司 卓越有限指发行人前身龙岩卓越新能源发展有限公司 保荐人 主承销 商 英大证券 指 英大证券有限责任公司 天健正信指天健正信会计师事务所有限公司 致同会计师事务所 ( 特殊普通合伙 ), 系由天健正信会 致同 指 计师事务所有限公司与京都天华会计师事务所 ( 特殊普 通合伙 ) 合并设立 德恒或本所指 德恒律师或本所律师 律师工作报告 法律意见书 指 指 指 经办发行人首次公开发行股票并在科创板上市事宜的签字律师 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的律师工作报告, 即本文 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 A 股指境内人民币普通股 本次发行上市 本次公开发行 福建致尚 指 指 发行人首次公开发行股票并在科创板上市的行为福建致尚生物质材料发展有限公司, 由龙岩卓越生物质材料发展有限公司于 2010 年 5 月 25 日更名而来, 系发行人全资子公司 厦门卓越指厦门卓越生物质能源有限公司, 系发行人全资子公司

4 卓越生物基 废油收购部 指 指 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 龙岩卓越生物基材料有限公司, 系发行人与福建致尚共 同投资设立的控股子公司 龙岩卓越新能源股份有限公司废油收购部, 系发行人分 公司 卓越再生指厦门卓越再生资源有限公司 卓越投资指龙岩卓越投资有限公司, 系发行人控股股东 香港卓越 CBI 或中国生物柴油高能投资中国策略 指指指指 HongKong ZhuoYue International Holding Co.,Ltd( 香港卓越国际控股有限公司 ), 系发行人股东 China Biodiesel International Holding Co.,Ltd( 中国生物柴油国际控股有限公司 ) Xiamen Power Capital Consulting Limited( 厦门高能投资咨询有限公司 ) China Strategy Investment Management Co.,Ltd.( 中国策略投资管理有限公司 ) 卓越化工 指 福建省龙岩市卓越化工有限公司 豪迪化工 指 福建省龙岩市豪迪化工有限公司 豪迪涂料 指 福建豪迪涂料科技股份有限公司 采善堂制药 指 永定采善堂制药有限公司 CCI 或中国采善 堂 指 China CaiShanTang International Holding Co.,Ltd( 中国采 善堂国际控股有限公司 ) 采善堂提炼 指 永定采善堂生物质提炼有限公司 工商局 指 工商行政管理局 中国证监会 指 中国证券监督管理委员会 BVI 指 British Virgin Islands( 英属维京群岛 ) AIM 指 Alternative Investment Market of London Stock Exchange, 也称为英国创业板 报告期或近三年指 2016 年 1 月 1 日至 2018 年 12 月 31 日

5 公司法 (2005 版 ) 指 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 中华人民共和国第十届全国人民代表大会常务委员会 第十八次会议于 2005 年 10 月 27 日修订通过的 中华 人民共和国公司法 公司法 指 中华人民共和国公司法 (2018 年修正 ) 证券法 指 中华人民共和国证券法 (2014 年修正 ) 注册管理办 法 指 科创板首次公开发行股票注册管理办法 ( 试行 ) 第 12 号规则 指 公开发行证券公司信息披露的编报规则 ( 第 12 号 ) 公开发行证券的法律意见书和律师工作报告 上市规则 指 上海证券交易所科创板股票上市规则 公司章程 公司章程( 上市修订案 ) 招股说明书 ( 申报稿 ) 审计报告 内部控制鉴证报告 纳税审核报告 中国或境内 指指指指指指指 发行人现行有效的 龙岩卓越新能源股份有限公司章程 自发行人首次公开发行的股票在上海证券交易所上市交易之日起生效的 龙岩卓越新能源股份有限公司章程 ( 上市修订案 ) 龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市招股说明书 ( 申报稿 ) 致同会计师事务所 ( 特殊普通合伙 ) 出具的 致同审字 (2019) 第 350ZA0018 号 龙岩卓越新能源股份有限公司 2016 年度 2017 年度及 2018 年度审计报告 致同会计师事务所 ( 特殊普通合伙 ) 出具的 致同专字 (2019) 第 350ZA0011 号 龙岩卓越新能源股份有限公司内部控制鉴证报告 致同会计师事务所 ( 特殊普通合伙 ) 出具的 致同专字 (2019) 第 350ZA0010 号 关于龙岩卓越新能源股份有限公司主要税种纳税情况的审核报告 中华人民共和国大陆地区 ( 为本律师工作报告之目的, 不包括香港 澳门和台湾地区 )

6 元 万元指人民币元 人民币万元 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书

7 关于龙岩卓越新能源股份有限公司 首次公开发行股票并在科创板上市的法律意见书 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 致 : 龙岩卓越新能源股份有限公司 德恒 06F 号 德恒接受发行人委托, 担任发行人首次公开发行股票并在科创板上市的特聘专项法律顾问 德恒律师根据 公司法 证券法 注册管理办法 第 12 号规则 上市规则 等有关法律 法规及规范性文件的规定, 并按照律师行业公认的业务标准 道德规范和勤勉尽责精神, 就发行人本次公开发行股票并在科创板上市出具本法律意见书

8 声明 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 德恒是在中国注册的律师事务所, 具备资格依据中国法律 法规及规范性文件的规定出具本法律意见书 为出具本法律意见书, 德恒律师特别声明如下 : ( 一 ) 本所及经办律师依据 证券法 证券法律业务管理办法 和 证券法律业务执业规则 等规定及本法律意见书和 律师工作报告 出具日以前已经发生或者存在的事实, 严格履行了法定职责, 遵循了勤勉尽责和诚实信用原则, 进行了充分的核查验证, 保证本法律意见书所认定的事实真实 准确 完整, 所发表的结论性意见合法 准确, 不存在虚假记载 误导性陈述或者重大遗漏, 并愿意承担相应法律责任 因本所为发行人首次公开发行制作 出具的文件有虚假记载 误导性陈述或者重大遗漏, 给投资者造成损失的, 本所将依法赔偿投资者损失 ( 二 ) 为出具本法律意见书, 本所得到发行人如下保证 : 发行人已经向本所提供了本所律师认为出具本法律意见书所必须的 真实的 完整的原始书面材料 副本材料或口头及书面的证言, 一切足以影响本法律意见书出具的事实和文件均已向本所披露, 并无任何隐瞒 虚假或误导之处, 所有副本与正本 复印件与原件是一致的 ; 依法向本所提供出具本法律意见书所必需的全部文件资料和口头及书面证言是发行人的责任, 本所根据事实和法律发表法律意见 ( 三 ) 本所律师对与出具本法律意见书有关的发行人的所有文件 资料及证言进行了合理核查 判断, 并据此发表法律意见 ; 对本法律意见书至关重要而又无法得到独立的证据支持的事实, 或者基于本所专业无法作出核查及判断的重要事实, 本所依赖政府有关部门 发行人或者其他有关机构出具的证明文件或专业意见作出判断 ( 四 ) 本所仅就与本次发行上市有关的法律问题发表意见, 并不对有关审计 资产评估 投资项目分析 投资收益等发表评论 本所在本法律意见书中对会计报表 审计报告 评估报告和投资项目可行性报告等报告中某些数据和结论的引述, 不表明本所对这些数据 结论的真实性和准确性做出任何明示或暗示的保证

9 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 对本次发行所涉及的财务数据 投资等专业事项, 本所未被授权 亦无权发表任 何评论 ( 五 ) 本法律意见书仅供发行人本次发行上市之目的使用, 不得用于其他任 何目的 ( 六 ) 本所同意发行人部分或全部在 招股说明书 ( 申报稿 ) 中自行引用 或按中国证监会审核要求引用本法律意见书的内容, 但发行人作上述引用时, 不 得因引用而导致法律上的歧义或曲解 ; 本所及本所承办律师有权对 招股说明书 ( 申报稿 ) 的相关内容再次审阅并确认 本所同意将本法律意见书作为发行人申请首次公开发行股票并在科创板上 市所必备的法定文件, 随其他申请材料一起报送上海证券交易所, 并依法对所出 具的法律意见书承担相应的法律责任 依据相关法律法规及规范性文件, 经重新核查后, 本所就发行人本次发行上 市事项出具法律意见书如下 :

10 正文 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 一 发行人本次发行上市的批准与授权 ( 一 ) 发行人本次发行上市的批准 2019 年 3 月 27 日, 发行人召开了第三届董事会第六次会议, 审议通过了 关于公司申请首次公开发行人民币普通股股票并在科创板上市的议案 关于授权董事会办理公司申请首次公开发行人民币普通股股票并在科创板上市的议案 关于公司首次公开发行人民币普通股股票募集资金投资项目的议案 关于公司首次公开发行人民币普通股票涉及摊薄即期回报事项的议案 关于公司股票上市后三年内稳定公司股价预案的议案 关于公司就首次公开发行人民币普通股股票并上市相关事项作出公开承诺的议案 关于公司股票上市后三年内分红回报规划的议案 等与本次发行上市相关的议案 并将该等议案提交股东大会审议 2019 年 4 月 12 日, 发行人召开 2019 年第一次临时股东大会审议通过了上述议案 ( 二 ) 发行人本次发行上市的授权 根据发行人 2019 年第一次临时股东大会审议通过的 关于授权董事会办理公司首次公开发行人民币普通股股票并在科创板上市有关事宜的议案, 并经德恒律师核查, 德恒律师认为, 发行人 2019 年第一次临时股东大会授权董事会办理本次发行上市相关事宜的授权范围及程序合法 有效 ( 三 ) 发行人本次发行上市的核准 发行人本次公开发行尚需取得上海证券交易所审核同意并报经中国证监会履行注册程序, 本次公开发行完成后, 发行人股票在上海证券交易所科创板上市交易尚待取得上海证券交易所同意 基于上述, 德恒律师认为, 发行人股东大会已依照法定程序作出批准本次发行上市的决议, 决议内容合法 有效 ; 发行人股东大会授权董事会办理本次发行

11 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 上市有关事宜的范围 程序合法有效 ; 发行人本次公开发行尚需取得上海证券交 易所审核同意并报经中国证监会履行注册程序, 本次公开发行完成后, 发行人股 票在上海证券交易所科创板上市交易尚待取得上海证券交易所同意 二 发行人本次发行上市的主体资格 发行人前身卓越有限于 2001 年 11 月 1 日在龙岩市工商局注册登记成立 2011 年 12 月 1 日, 卓越有限以净资产折股的方式整体变更设立为股份公司 发行人是依法设立且持续经营 3 年以上的股份有限公司 发行人建立有股东大会 董事会及下属专门委员会 监事会等组织机构, 选举了董事 监事 独立董事, 聘任了总经理 副总经理 财务总监 技术总监和董事会秘书等高级管理人员, 设立了审计部 销售部 国际贸易部 生产管理部 供应部 建设管理部 技术与品管中心 行政部 人力资源部 计划财务部及证券投资部等职能部门 各机构能够按照发行人的 公司章程 及相应的议事规则 管理制度履行相应职责 基于上述, 发行人符合 注册管理办法 第十条的规定, 具有本次发行上市的主体资格 三 发行人本次发行上市的实质条件 ( 一 ) 发行人本次发行上市符合 公司法 规定的实质条件 1. 发行人本次发行上市实行公平 公正的原则, 发行的股票为同种类股票, 每一股份具有同等权利, 每股的发行条件和价格相同, 符合 公司法 第一百二十六条的规定 2. 发行人股东大会已就本次发行股票的种类 数额 发行价格 发行对象等进行审议批准, 符合 公司法 第一百三十三条的规定 3. 发行人股东已就其所持有的发行人股份转让事宜作出限售承诺, 符合 公司法 第一百四十一条的规定

12 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 ( 二 ) 发行人本次发行上市符合 证券法 规定的实质条件 1. 发行人本次发行上市聘请了具有保荐资格的英大证券担任保荐人, 符合 证券法 第十一条第一款的规定 2. 发行人已依据 公司法 等法律 法规 规范性文件及 公司章程 的规定建立了股东大会 董事会及下属专门委员会 监事会等组织机构, 选举了董事 监事 独立董事, 聘任了总经理 副总经理 财务总监和董事会秘书等高级管理人员, 设置了若干职能部门, 发行人具备健全且运行良好的组织机构, 符合 证券法 第十三条第一款第( 一 ) 项的规定 3. 发行人近三年连续盈利, 具有持续盈利能力, 财务状况良好, 符合 证券法 第十三条第一款第 ( 二 ) 项的规定 4. 发行人最近三年财务会计文件无虚假记载且无其他重大违法行为, 符合 证券法 第十三条第一款第( 三 ) 项和第五十条第一款第 ( 四 ) 项的规定 5. 发行人本次发行前股本总额为 9,000 万元, 不少于人民币 3,000 万元, 符合 证券法 第五十条第一款第 ( 二 ) 项的规定 6. 发行人本次拟公开发行 3,000 万股人民币普通股, 不少于本次发行后股份总数的 25%, 符合 证券法 第五十条第一款第 ( 三 ) 项的规定 条件 ( 三 ) 发行人本次发行上市符合 注册管理办法 规定的相实质 1. 如本法律意见书正文第二部分 发行人本次发行上市的主体资格 所述, 发行人具备本次发行上市的主体资格, 符合 注册管理办法 第十条的规定 2. 发行人会计基础工作规范, 财务报表编制和披露符合企业会计准则和相关信息披露规则的规定, 在所有重大公允地反映了发行人的财务状况 经营成果和现金流量, 并由致同出具了无保留意见的 审计报告 ; 发行人内部控制制度健全且被有效执行, 能够合理保证公司运行效率 合法合规和财务报告的可靠性,

13 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 并由会计师出具无保留结论的 内部控制鉴证报告 符合 注册管理办法 第 十一条的规定 3. 发行人的业务完整, 具有直接面向市场独立持续经营的能力 :(1) 资产 完整, 业务业务及人员 财务 机构独立, 与控股股东 实际控制人及其控制的 其他企业间不存在对发行人构成重大不利影响的同业竞争, 不存在严重影响独立 性或者显失公平的关联交易 ;(2) 发行人主营业务 控制权 管理团队和核心 技术人员稳定, 最近 2 年内主营业务和董事 高级管理人员及核心技术人员均没 有发生重大不利变化 ; 控股股东和受控股股东 实际控制人支配的股东所持发行 人的股份权属清晰, 最近 2 年实际控制人没有发生变更, 不存在导致控制权可能 变更的重大权属纠纷 ;(3) 发行人不存在主要资产 核心技术 商标等的重大 权属纠纷, 重大偿债风险, 重大担保 诉讼 仲裁等或有事项, 经营环境已经或 者将要发生重大变化等对持续经营有重大不利影响的事项 符合 注册管理办法 第十二条的规定 4. 发行人生产经营符合法律 行政法规的规定, 符合国家产业政策 符合 注册管理办法 第十三条第一款的规定 5. 最近 3 年内, 发行人及其控股股东 实际控制人不存在贪污 贿赂 侵 占财产 挪用财产或者破坏社会主义市场经济秩序的刑事犯罪, 不存在欺诈发行 重大信息披露违法或者其他涉及国家安全 公共安全 生态安全 生产安全 公 众健康安全等领域的重大违法行为 符合 注册管理办法 第十三条第二款的规 定 6. 发行人董事 监事和高级管理人员不存在 3 年内受到中国证监会行政处 罚, 或者因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调 查, 尚未有明确结论意见等情形 符合 注册管理办法 第十三条第三款的规定 ( 四 ) 发行人本次发行上市符合 上市规则 规定的实质条件 发行人本次发行上市, 符合上海证券交易规定的下列条件 :

14 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 1. 发行人本次发行上市符合中国证监会规定的发行条件 ; 2. 发行人本次公开发行后股本总额不低于人民币 3,000 万元 ; 3. 发行人公开发行的股份达到公司股份总数的 25% 以上 ; 4. 发行人预计市值不低于 10 亿元, 最近一年营业收入不低于 1 亿元, 最近两年净利润均为正且累计净利润不低于 5,000 万元, 符合 上市规则 第 条第一款第 ( 一 ) 项的标准 基于上述, 德恒律师认为, 发行人符合 公司法 证券法 注册管理办法 上市规则 等相关法律 法规及规范性文件规定的首次公开发行股票并在科创板上市的各项实质条件 四 发行人的设立 ( 一 ) 发行人的设立程序 资格 条件和方式 发行人系由卓越有限以净资产折股整体变更设立 经核查, 发行人的设立程 序 资格 条件和方式均符合当时相关法律 法规和规范性文件的规定, 并已得 到有权部门的批准 ( 二 ) 发行人设立过程中签订的改制重组合同 发行人的各发起人在卓越有限依法整体变更设立为股份公司过程中所签署 的 发起人协议 符合相关法律 法规及规范性文件的规定, 真实 合法 有效, 不会因此引致发行人设立行为存在潜在纠纷 ( 三 ) 发行人设立过程中的审计 评估和验资 发行人系由卓越有限以净资产折股整体变更设立, 发行人设立过程中履行了 审计 资产评估及验资等必要的法律程序 ( 四 ) 发行人创立大会的程序及所议事项

15 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 发行人创立大会的召开程序及所议事项符合相关法律 法规及规范性文件的 规定, 合法 有效 基于上述, 德恒律师认为, 发行人的设立合法 有效 五 发行人的独立性 ( 一 ) 发行人的资产独立完整 根据 审计报告 发行人的确认, 并经德恒律师核查, 发行人拥有与生产经营有关的生产系统 辅助生产系统和配套设施, 合法拥有与生产经营有关的土地 厂房 机器设备 注册商标 专利的所有权或使用权 据此, 德恒律师认为, 发行人的资产独立完整 ( 二 ) 发行人的人员独立 根据发行人的确认, 并经德恒律师核查, 发行人人员与控股股东 实际控制人及其控制的其他企业分开, 发行人的总经理 副总经理 财务负责人 董事会秘书 营销负责人专职在发行人工作并领取报酬, 未在控股股东 实际控制人及其控制的其他企业担任除董事 监事外的其他职务或领薪, 也未在与发行人业务相同或相似 或存在其他利益冲突的企业任职 发行人的财务人员也未在控股股东 实际控制人及其控制的其他企业中兼职 据此, 德恒律师认为, 发行人人员独立 ( 三 ) 发行人的机构独立 经核查, 发行人建立了股东大会 董事会 监事会 审计委员会 提名委员会 薪酬与考核委员会及战略委员会等组织机构, 选举了董事 监事 独立董事, 聘任了总经理 副总经理 财务总监和董事会秘书等高级管理人员, 设立了市场部 销售管理部 技术研发部 产品应用部 工程管理部 人力资源部 行政管理部 财务计划部 信息管理部 品质保证部 证券事务部等职能部门 该等职能部门与控股股东及其职能部门之间不存在上下级关系 发行人与控股股东 实

16 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 际控制人及其控制的其他企业的办公机构和生产经营场所实现有效分离, 不存在 混合经营 合署办公的情形 据此, 德恒律师认为, 发行人机构独立 ( 四 ) 发行人的财务独立 经核查, 发行人设立了独立的财务部门, 配备了独立的财务人员, 建立了独立的财务核算体系和规范的财务管理制度, 能够独立作出财务决策 发行人开立了独立的银行帐号, 依法独立纳税申报和履行纳税义务, 不存在与控股股东 实际控制人及其控制的其他企业共用银行账户或混合纳税的情形 发行人不存在货币资金或其他资产被控股股东 实际控制人及其控制的其他企业或其他关联方占用的情形, 也不存在为控股股东 实际控制人及其控制的其他企业或其他关联方提供担保的情形 据此, 德恒律师认为, 发行人财务独立 ( 五 ) 发行人业务独立 根据发行人控股股东卓越投资及实际控制人叶活动 罗春妹 叶劭婧的确认, 并经德恒律师核查, 发行人的业务独立于控股股东 实际控制人及其控制的其他企业, 发行人与控股股东 实际控制人及其控制的其他企业之间不存在同业竞争, 以及严重影响独立性或者显示公允的关联交易 据此, 德恒律师认为, 发行人业务独立 ( 六 ) 发行人具有完整的业务体系和独立的经营能力 根据 审计报告 发行人的确认, 并经德恒律师核查, 发行人的业务独立于控股股东 实际控制人及其控制的其他企业, 具有完整的业务体系 发行人拥有独立的决策和执行机构, 发行人独立对外签署合同, 独立采购, 独立销售其生产的产品 发行人具有面向市场的自主经营能力 据此, 德恒律师认为, 发行人具有完整的业务体系和直接面向市场独立经营的能力 基于上述, 德恒律师认为, 发行人资产独立完整, 人员 机构 财务和业务独立, 发行人具有完整的业务体系和直接面向市场自主经营的能力

17 六 发行人的发起人 股东及实际控制人 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 ( 一 ) 发行人的发起人及股东 经核查, 截至本法律意见书出具日, 发行人有 2 名法人股东, 其中卓越投资为在中国注册成立并有效存续的有限责任公司, 香港卓越为在香港注册成立并有效存续的有限责任公司 发行人的全体发起人及股东均具备法律 法规及规范性文件规定的担任发行人发起人和股东的资格 发行人的发起人人数 住所 出资比例符合有关法律 法规及规范性文件的规定 ( 二 ) 发行人的实际控制人 经核查, 报告期内, 发行人的实际控制人为叶活动 罗春妹 叶劭婧, 三人 通过卓越投资及香港卓越间接合计持有发行人 100% 的股权, 并且叶活动 罗春 妹担任发行人董事或高级管理人员 最近三年内发行人的实际控制人未发生变更 ( 三 ) 发起人投入发行人的资产的产权状况 发行人系由卓越有限以净资产折股整体变更设立, 其股本系由卓越有限经审计的净资产值折合而来 各发起人以其持有的出资比例所对应的卓越有限截至 2011 年 8 月 31 日经审计的账面净资产值作为对发行人的出资 发行人的各发起人用于出资的财产权属清晰, 资产投入发行人已履行了必要的法律手续, 不存在权属纠纷或法律障碍 ( 四 ) 发起人折价入股的情况 发行人系由卓越有限以净资产折股整体变更而来, 各发起人均以所持卓越有限截至审计基准日的净资产值折价入股 在发行人设立时, 发起人不存在将其全资附属企业或其他企业先注销再以其资产折价入股的情形, 也不存在以在其他企业中的权益折价入股的情形 ( 五 ) 发起人投入发行人的资产或权利的权属证书变更登记

18 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 发行人系由卓越有限以净资产折股的方式整体变更而来, 根据 公司法 等 法律 法规的规定, 卓越有限的资产或权利依法由发行人承继 经核查, 截至本 法律意见书出具日, 除少部分专利权外, 原为卓越有限的主要资产及权利均已变 更至发行人名下 七 发行人的股本及其演变 ( 一 ) 发行人前身卓越有限的设立及股本演变 发行人前身卓越有限于 2001 年 11 月 1 日成立, 于 2011 年 12 月 1 日以净资产折股整体变更设立为股份公司 经核查, 德恒律师认为, 发行人前身卓越有限的历次股权变动均履行了必要的法律程序, 符合相关法律 法规及规范性文件的规定, 卓越有限的历次股权变动合法 合规 真实 有效 ( 二 ) 发行人的设立及股本演变 经核查, 德恒律师认为, 发行人设立时的股权设置及股本结构合法 有效, 产权界定及确认不存在纠纷或法律风险 卓越有限以净资产折股整体变更设立为 股份公司后, 发行人未发生任何股权变动 ( 三 ) 发起人所持发行人股份权属清晰 根据发行人股东的确认, 并经德恒律师核查, 截至本法律意见书出具日, 发行人股东所持发行人的股份权属清晰, 不存在权属争议与纠纷, 亦不存在质押 司法查封 冻结或其他权利受到限制的情形 基于上述, 德恒律师认为, 发行人的设立及历次股权变动合法 合规 真实 有效 发行人的发起人及股东所持发行人股份真实 合法 有效 八 发行人的业务 ( 一 ) 发行人的经营范围和经营方式

19 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 根据发行人及其子公司的确认, 并经德恒律师核查, 发行人及其子公司从事 的业务没有超出其 营业执照 核准的经营范围 发行人的经营范围和经营方式 符合相关法律 法规及规范性法律文件的规定 ( 二 ) 发行人拥有的与经营相关的资质和许可 根据发行人及其子公司的确认, 并经德恒律师核查, 发行人及其子公司拥有 与经营相关的资质和许可, 不存在超越资质生产和经营的情形 ( 三 ) 发行人经营范围变更情况 经核查, 发行人历次经营范围变更均履行了法律 法规 规范性文件及公司 章程规定的程序, 合法 合规 真实 有效 ( 四 ) 发行人境外业务经营情况 根据 审计报告 发行人的确认, 并经德恒律师核查, 截至本律师工作报 告出具日, 发行人未在中国大陆以外从事经营活动, 未在中国境外开设分支机构 或成立子公司 ( 五 ) 发行人主营业务 根据 审计报告, 并经德恒律师核查, 发行人主营业务为 : 利用废油脂为原料, 通过纯化 甲酯化 分馏等现代生产技术, 生产生物柴油 ( 脂肪酸甲酯 ) 及其深加工产品 发行人最近 2 年内主营业务未发生重大变化 发行人 2016 年度 2017 年度及 2018 年度的主营业务收入占收入总额的比例均超过 99%, 主营业务突出 ( 六 ) 发行人持续经营情况 根据 审计报告 相关政府主管部门出具的证明及发行人的确认, 并经德 恒律师核查, 发行人有效存续, 生产经营正常, 财务状况良好, 不存在影响其持 续经营的法律障碍

20 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 基于上述, 德恒律师认为, 发行人的生产经营符合相关法律 法规及规范性 文件的规定 ; 发行人最近 2 年内主营业务未发生重大变化, 且主营业务突出 ; 发 行人不存在影响其持续经营的法律障碍 九 关联交易及同业竞争 ( 一 ) 发行人的关联方及其关联关系 报告期内, 发行人的关联方为发行人的控股股东卓越投资及实际控制人叶活动 罗春妹 叶劭婧 ; 持有发行人 5% 以上股份的其他股东香港卓越 ; 发行人的控股子公司福建致尚 厦门卓越 卓越生物基 ; 发行人的董事 监事 高级管理人员和核心技术人员, 及前述人员关系密切的家庭成员 ; 发行人控股股东的董事 监事和高级管理人员 ; 发行人关联自然人直接或间接控制的卓越化工 采善堂制药 ( 已转让 ) 采善堂提炼( 已合并 ) CCI( 已注销 ) 豪迪化工 豪迪涂料 ( 二 ) 报告期内的关联交易 根据 审计报告 发行人的确认, 报告期内发行人与关联方之间发生少量的关联交易, 包括关联采购 关联销售 关联担保 经核查, 发行人的上述关联交易已根据交易时的法律 法规 规范性文件及公司章程的规定履行了必要的法律程序, 交易价格公允, 不存在损害发行人及其股东利益的情形 ( 三 ) 独立董事对关联交易的独立意见 2019 年 2 月 11 日, 发行人第三届董事会第五次会议审议通过了 关于对公司 2016 年度 2017 年度 2018 年度关联交易事项确认的议案, 发行人非关联董事审核后, 认为发行人上述关联交易公平合理 价格公允, 符合公司和股东的整体利益, 不存在损害公司及其他股东利益, 特别是中小股东利益的情形 2019 年 2 月 11 日, 发行人独立董事对发行人报告期内关联交易进行审核, 并发表独立意见, 认为 : 报告期内, 发行人发生的关联交易系正常生产经营的需要, 并按照正常商业条款进行 ; 相关交易已依据发行人公司章程及有关规定履行了法定的

21 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 审批程序, 决策程序合法有效 ; 关联交易公平合理, 价格公允, 符合发行人和股 东的整体利益, 不存在损害发行人及其他股东利益, 特别是中小股东利益的情形 ( 四 ) 保障关联交易公允性的决策制度 经核查, 发行人已在 公司章程 公司章程 ( 上市修订案 ) 股东大会议事规则 董事会议事规则 独立董事工作制度 及 关联交易管理制度 中明确了关联交易公允决策的具体程序, 该等规定符合相关法律 法规及规范性文件的规定 ( 五 ) 同业竞争及避免同业竞争的措施 根据发行人及其控股股东 实际控制人的确认, 并经德恒律师核查, 发行人与控股股东 实际控制人及其他主要关联方不存在主营业务相同或相似的情况, 不存在同业竞争 为避免与发行人同业竞争, 发行人股东卓越投资 香港卓越及实际控制人叶活动 罗春妹 叶劭婧向发行人出具了 关于避免和消除同业竞争的承诺函, 该避免同业竞争的承诺真实 合法 有效 ( 六 ) 关联交易和避免同业竞争措施的披露 根据发行人的确认, 并经德恒律师核查, 发行人已在 招股说明书 ( 申报稿 ) 以及其他有关申请文件中对有关关联交易和避免同业竞争的承诺及措施进行了充分披露, 不存在重大遗漏或重大隐瞒 基于上述, 德恒律师认为, 发行人不存在影响本次发行上市的重大关联交易及同业竞争的情形, 且已采取有效措施, 以保证将来可能发生的关联交易的公允性以及避免同业竞争 十 发行人的主要财产 ( 一 ) 发行人主要财产的取得方式及权属状态 经核查, 发行人及其控股子公司拥有的土地使用权 房屋 注册商标 专利

22 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 生产经营设备 出资权益或股权等主要财产系通过出让 受让 购买 自建 申 请等方式取得, 发行人及其控股子公司已取得该等主要财产的权属证书 截至本 法律意见书出具日, 发行人及其控股子公司拥有的主要财产产权清晰, 不存在产 权纠纷或潜在纠纷 ( 二 ) 发行人主要财产的权利限制情况 经核查, 截至本法律意见书出具日, 除 律师工作报告 披露的发行人及其控股子公司在其财产上设置的他项权利外, 发行人及其控股子公司拥有的其他财产及权利未设置抵押 质押 担保等他项权利, 发行人及其控股子公司对其拥有的财产及权利的所有权或使用权的行使不存在法律障碍 基于上述, 德恒律师认为, 截至本法律意见书出具日, 发行人及其控股子公司依法拥有的财产产权清晰, 不存在产权纠纷 十一 发行人的重大债权债务 ( 一 ) 合同之债 发行人及其控股子公司正在履行或将要履行的重大合同主要包括借款合同 采购合同 销售合同 承销及保荐协议等 经德恒律师核查, 德恒律师认为, 该等重大合同合法 有效, 发行人履行该等重大合同不存在潜在风险和法律障碍 截至 2019 年 3 月 31 日, 发行人不存在履行完毕但可能存在潜在纠纷的重大合同 ( 二 ) 侵权之债 根据发行人及其控股子公司有关政府主管部门出具的证明及发行人的确认, 并经德恒律师核查, 截至 2018 年 12 月 31 日, 发行人及其控股子公司不存在因 环境保护 知识产权 产品质量 劳动安全和人身权等原因产生的侵权之债 ( 三 ) 关联方之间的重大债权债务及担保 根据 审计报告, 并经德恒律师核查, 截至 2018 年 12 月 31 日, 除 律

23 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 师工作报告 已披露的关联交易外, 发行人与其关联方之间不存在其他重大债权 债务关系及相互担保的情况 ( 四 ) 金额较大的其他应收 应付款项 根据 审计报告, 并经德恒律师核查, 德恒律师认为, 截至 2018 年 12 月 31 日, 发行人金额较大的其他应收 应付款系因正常的生产经营活动产生且在合理范围内, 合法 有效, 不存在重大的偿债风险, 不会对本次发行上市产生重大影响 基于上述, 德恒律师认为, 发行人的重大债权 债务合法 有效 十二 发行人重大资产变化及收购兼并 ( 一 ) 发行人的合并 分立和减资 根据发行人的确认, 并经德恒律师核查, 自发行人设立以来, 未发生过合并 分立和减资的情形 ( 二 ) 发行人的增资扩股 根据发行人的确认, 并经德恒律师核查, 自卓越有限设立以来至本法律意见书出具日, 发行人及卓越有限的历次增资扩股行为均符合当时有效的法律 法规 规范性文件及公司章程的规定, 并已履行必要的法律手续, 合法 合规 真实 有效 ( 三 ) 发行人的重大资产出售与收购 根据 审计报告 及发行人的确认, 并经德恒律师核查, 报告期内, 发行人 未发生过重大资产变化事项 计划 ( 四 ) 发行人拟进行的资产置换 资产剥离 资产出售和收购等

24 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 根据发行人的确认, 并经德恒律师核查, 截至本法律意见书出具日, 发行人 没有拟进行重大资产置换 资产剥离 资产出售或收购等行为的具体计划与安排 十三 发行人章程的制定和修改 ( 一 ) 发行人章程的制定和修改 经核查, 发行人设立以来至本法律意见书出具日止, 公司章程的制定和修改 均履行了必要的法律程序, 符合相关法律 法规及规范性文件的规定 ( 二 ) 发行人章程上市修订案 为本次发行上市之目的, 发行人根据 上市公司章程指引 等相关法律 法规及规范性文件的规定对 公司章程 进行了修改, 修改后的 公司章程 ( 上市修订案 ) 已经发行人 2014 年第一次临时股东大会审议通过, 并经发行人 2018 年年度股东大会修改, 该章程修订案自发行人本次发行的股票在上海证券交易所上市交易之日起生效 经核查, 发行人 公司章程 及 公司章程 ( 上市修订案 ) 的内容符合现行法律 法规及规范性文件的规定 基于上述, 德恒律师认为, 发行人 公司章程 及 公司章程 ( 上市修订案 ) 的制定及修改已履行了必要的法律程序, 发行人 公司章程 及 公司章程 ( 上市修订案 ) 的内容符合相关法律 法规及规范性文件的规定, 合法 有效 作 十四 发行人股东大会 董事会 监事会议事规则及规范运 ( 一 ) 发行人具有健全的组织机构 经核查, 发行人已根据 公司法 及 公司章程 的规定, 建立了股东大会 董事会 监事会 审计委员会 提名委员会 薪酬与考核委员会及战略委员会等组织机构, 选举了董事 监事 独立董事, 聘任了总经理 副总经理 财务总监和董事会秘书等高级管理人员, 设立了审计部 销售部 国际贸易部 生产管理

25 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 部 供应部 建设管理部 技术与品管中心 行政部 人力资源部 计划财务部 及证券投资部等职能部门, 相关机构和人员能够依法独立履行职责 德恒律师认 为, 发行人具有健全的组织机构和完善的公司治理结构 ( 二 ) 发行人股东大会 董事会 监事会议事规则 经核查, 发行人已经制定和实施了 股东大会议事规则 董事会议事规 则 监事会议事规则 等公司治理制度, 该等制度的内容符合相关法律 法 规 规范性文件的规定 ( 三 ) 发行人历次股东大会 董事会 监事会 经核查, 自股份公司设立以来至本法律意见书出具日, 发行人的历次股东大 会 董事会 监事会会议的召集 召开 表决程序 决议内容及签署符合相关法 律 法规 规范性文件及 公司章程 的规定, 合法 合规 真实 有效 ( 四 ) 发行人股东大会 董事会历次授权或重大决策 经核查, 发行人股东大会 董事会的历次授权或重大决策行为, 均履行了相关的法律程序, 该等行为合法 合规 真实 有效 基于上述, 德恒律师认为, 发行人已具备健全的组织机构和完善的公司治理结构, 相关机构和人员能够依法履行职责, 能够保证发行人规范运作 其变化 十五 发行人董事 监事 高级管理人员和核心技术人员及 ( 一 ) 发行人董事 监事和高级管理人员的任职 经核查, 发行人董事 监事和高级管理人员的任职资格 任职程序符合相关 法律 法规 规范性文件及发行人 公司章程 的规定 ( 二 ) 报告期内董事 监事 高级管理人员和核心技术人员的变

26 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 化 经核查, 报告期内发行人的董事 监事 高级管理人员和核心技术人员没有 发生重大不利变化 ( 三 ) 发行人的独立董事 经核查, 发行人已建立独立董事制度, 独立董事的人数 任职资格及职权范围符合相关法律 法规及规范性文件的规定 基于上述, 德恒律师认为, 发行人董事 监事和高级管理人员的任职资格 任职程序及其变化符合法律 法规及规范性文件的规定 报告期内, 发行人的董事 监事 高级管理人员 核心技术人员没有发生重大不利变化 十六 发行人的税务 ( 一 ) 发行人及其子公司执行的主要税种税率 根据 审计报告 纳税审核报告 发行人的确认, 并经德恒律师核查, 截至 2018 年 12 月 31 日, 发行人及其子公司执行的主要税种 税率符合现行法 律 法规及规范性文件的规定 ( 二 ) 发行人及其子公司享受的税收优惠 根据 纳税鉴证报告, 并经德恒律师核查, 发行人及其子公司近三年享受 的税收优惠符合相关法律 法规 规范性文件的规定, 合法 合规 真实 有效 ( 三 ) 发行人及其子公司享受的政府补助 根据 审计报告, 并经德恒律师核查, 发行人及其子公司近三年享受的政 府财政补贴符合相关法律 法规 规范性文件的规定, 合法 合规 真实 有效 ( 四 ) 发行人及其子公司报告期内的纳税情况

27 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 根据发行人及其控股子公司所在地税务主管部门出具的证明及发行人的确 认, 并经德恒律师核查, 发行人报告期内依法纳税, 不存在重大税务违法违规记 录, 未受到税务部门的重大行政处罚 基于上述, 德恒律师认为, 发行人及其控股子公司执行的税种 税率及享受 的税收优惠 政府财政补贴合法 合规 发行人及其控股子公司近三年依法纳税, 发行人及其控股子公司无重大税务违法违规记录, 未受到税务部门的重大行政处 罚 十七 发行人的环境保护和产品质量 技术等标准 ( 一 ) 发行人生产经营和募集资金投资项目的环境保护 根据发行人的确认, 及其聘任第三方检测机构出具的检测报告 环评批复文件, 并经德恒律师核查, 截至 2018 年 12 月 31 日, 发行人及其控股子公司的生产经营活动及募集资金拟投资项目符合有关环境保护的要求, 发行人近三年不存在因违反环境保护方面的法律 法规及规范性文件的规定而受到处罚的情形 ( 二 ) 发行人产品质量和技术监督 根据发行人及其控股子公司所在地产品质量和技术监督主管部门出具的证明, 截至 2018 年 12 月 31 日, 发行人及其控股子公司的产品符合相关产品质量和技术监督标准, 发行人近三年不存在因违反有关产品质量 技术标准等方面的法律 法规及规范性文件的规定而受到处罚的情形 基于上述, 德恒律师认为, 截至 2018 年 12 月 31 日, 发行人及其控股子公司的生产经营活动及募集资金拟投资项目符合环境保护相关法律 法规及规范性文件的规定 ; 发行人及其控股子公司的产品符合产品质量 技术标准等相关法律 法规及规范性文件的规定 ; 发行人及其控股子公司近三年不存在环境保护 产品质量 技术标准等方面的违法违规行为, 或因该等违法违规行为而受到处罚的情形

28 十八 发行人募集资金的运用 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 ( 一 ) 募集资金投资投向 根据发行人 2019 年 4 月 12 日召开的 2019 年第一次临时股东大会审议通过的 关于公司首次公开发行人民币普通股股票募集资金投资项目的议案, 发行人首次公开发行股票募集资金在扣除发行费用后, 拟按照轻重缓急投资于以下项目 : 序号项目名称投资总额 ( 万元 ) 募集资金投资额 ( 万元 ) 1 年产 10 万吨生物柴油 ( 非粮 ) 及年产 5 万吨天然 脂肪醇生产线 56,100 56,100 2 技术研发中心建设项目 8,000 7,500 3 补充流动资金 10,000 10,000 合计 74,100 73,600 ( 二 ) 募集资金投资项目的审批和备案 经核查, 发行人募集资金投资项目已取得发行人股东大会的批准和政府主管 部门的备案 批准 ( 三 ) 募集资金投资项目的实施主体 根据发行人的确认, 并经德恒律师核查, 募集资金投资项目 年产 10 万吨生物柴油 ( 非粮 ) 及年产 5 万吨天然脂肪醇生产线 技术研发中心建设项目 由发行人负责具体实施 ; 因此, 发行人募集资金投资项目不存在与他人进行合作的情形, 不会导致同业竞争 ( 四 ) 募集资金投资项目的可行性及合法合规 根据发行人的确认, 并经德恒律师核查, 发行人本次募集资金的运用和管理 符合相关法律 法规及规范性文件的规定

29 十九 发行人业务发展目标 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 经核查, 德恒律师认为, 发行人 招股说明书 ( 申报稿 ) 所述业务发展目 标与发行人主营业务相一致 发行人业务发展目标符合国家产业政策和现行法律 法规及规范性文件的规定, 不存在潜在的法律风险 二十 诉讼 仲裁或行政处罚 ( 一 ) 发行人 发行人子公司 持有发行人 5% 以上股份的股东 涉及的诉讼 仲裁及行政处罚 根据发行人 发行人子公司及持有发行人 5% 以上股份的股东的确认, 并经 德恒律师核查, 截至本法律意见出具日, 发行人 发行人子公司及持有发行人 5% 以上股份的股东不存在尚未了结或可预见的重大诉讼 仲裁及行政处罚 ( 二 ) 发行人董事长 总经理涉及的诉讼 仲裁及行政处罚 根据发行人董事长 总经理叶活动的确认, 并经德恒律师核查, 截至本法律 意见出具日, 发行人董事长 总经理不存在尚未了结或可预见的重大诉讼 仲裁 及行政处罚 二十一 发行人招股说明书法律风险的评价 德恒律师参与了 招股说明书 ( 申报稿 ) 的编制及讨论, 并审阅了 招股说明书 ( 申报稿 ), 特别是对发行人在 招股说明书 ( 申报稿 ) 中引用本法律意见书和 律师工作报告 的相关内容进行了认真的审阅 德恒律师认为, 截至本法律意见书出具日, 发行人 招股说明书 ( 申报稿 ) 引用本法律意见书和 律师工作报告 的相关内容与本法律意见书和 律师工作报告 不存在矛盾之处 德恒律师确认, 招股说明书( 申报稿 ) 不致因引用本法律意见书和 律师工作报告 的内容而出现虚假记载 误导性陈述或重大遗漏 二十二 律师认为需要说明的其他问题

30 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的法律意见书 发行人实际控制人叶活动曾于 2005 年至 2010 年间在 BVI 设立特殊目的公 司 CBI,CBI 通过返程投资控制卓越有限并于英国 AIM 上市,2010 年 7 月 15 日,CBI 从 AIM 退市, 完成私有化 经核查 CBI 设立 境外上市 退市及注销的全部过程, 德恒律师认为 :CBI 的设立 境外上市 退市及注销过程中各方签署了有效的法律文件, 履行了相应 的法定程序, 不存在违反中国境内 BVI 英国相关法律法规及 AIM 上市 退 市规则而受到有权部门处罚的情形 ; 相关人员在拆除红筹结构过程已履行了必要 的纳税义务 ;CBI 的设立 境外上市 退市及注销的过程中未导致发行人最近三 年内实际控制人 主营业务发生重大变化, 对发行人本次发行不构成实质性影响 二十三 本次发行上市的总体结论性意见 综上所述, 德恒律师认为 : 发行人具备 公司法 证券法 注册管理办法 上市规则 等相关法律 法规 规范性文件规定的首次公开发行股票并上市的主体资格及法定条件 ; 截至 2019 年 3 月 31 日, 发行人不存在重大违法 违规行为或其他影响本次发行上市的实质性法律障碍和风险 ; 招股说明书 ( 申报稿 ) 所引用的 律师工作报告 及本法律意见书的内容适当; 发行人本次公开发行尚需取得上海证券交易所审核同意并报经中国证监会履行注册程序, 本次公开发行完成后, 发行人股票在上海证券交易所科创板上市交易尚待取得上海证券交易所同意 本法律意见书正本一式五份, 经本所盖章 负责人及经办律师签字后生效 ( 以下无正文, 为本法律意见书签署页 )

31 关于龙岩卓越新能源股份有限公司 首次公开发行股票并在科创板上市的法律意见书 ( 此页为 关于龙岩卓越新能源股份有限公司首次公开发行 股票并在科创板上市的法律意见书 之签署页 ) 负责人 : 王丽 经办律师 : 叶兰昌 经办律师 : 罗元清 经办律师 : 何超 经办律师 : 陈奋宇 年月日

32 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的补充法律意见书 ( 一 ) 北京市西城区金融街 19 号富凯大厦 B 座 12 层 电话 : 传真 : 邮编 :100033

33 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市的补充法律意见书 ( 一 ) 致 : 龙岩卓越新能源股份有限公司 德恒 06F 号 德恒接受发行人委托, 担任发行人首次公开发行股票并在科创板上市的特聘专项法律顾问 德恒律师根据 公司法 证券法 注册管理办法 第 12 号规则 上市规则 等有关法律 法规及规范性文件的规定, 并按照律师行业公认的业务标准 道德规范和勤勉尽责精神, 就发行人本次公开发行股票并在科创板上市出具补充法律意见书 根据上海证券交易所科创板上市审核中心 2019 年 5 月 27 日向发行人出具了 关于龙岩卓越新能源股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函 ( 上证科审 ( 审核 )[2019]182 号, 以下简称 审核问询函 ) 要求, 且自 2019 年 1 月 1 日至本补充法律意见书出具日期间 ( 以下简称 补充披露期间 ) 补充披露期间, 致同会计师事务所 ( 特殊普通合伙 ) 为发行人出具了 龙岩卓越新能源股份有限公司 2016 年度 2017 年度 2018 年度及 2019 年 1-3 月审计报告 ( 致同审字 (2019) 第 350ZA0243 号, 以下简称 审计报告 ) 关于龙岩卓越新能源股份有限公司原始财务报表与申报财务报表差异的审核报告 ( 致同专字 (2019) 第 350ZA0207 号, 以下简称 差异审核报告 ) 关于龙岩卓越新能源股份有限公司非经常性损益的审核报告 ( 致同专字 (2019) 第 350ZA0208 号, 以下简称 非经常性损益报告 ) 关于龙岩卓越新能源股份有限公司主要税种纳税情况的审核报告 ( 致同专字 (2019) 第 350ZA0209 号, 以下简称 纳税情况审核报告 ) 龙岩卓越新能源股份有限公司内控鉴证报告 ( 致同专字 (2019 第 350ZA0210 号, 以下简称 内控鉴证报告 ) 发行人与本次发行上市相关的部分事项发生了变化, 德恒律师对问询函中相关审

34 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 核问询问题及补充披露期间发行人与本次发行上市相关事项的变化情况进行了补充核查验证, 并出具本补充法律书 本补充法律意见书为 律师工作报告 法律意见书 的补充, 并构成其不可分割的一部分 律师工作报告 法律意见书 与本补充法律意见书不一致之处, 以本补充法律意见书为准 德恒律师在原法律意见书的声明事项亦适用于本补充法律意见书 如无特别说明, 本补充法律意见书中使用的定义 术语和简称与原法律意见书表述一致 对于 律师工作报告 法律意见书 未发生变化的内容, 本补充法律意见书不再重复发表法律意见 德恒律师同意将本补充法律意见书作为发行人本次发行上市的必备法定文件随其他材料一起上报, 并依法对本补充法律意见书承担法律责任 本补充法律意见书仅供发行人本次发行上市之目的使用, 不得用作任何其他用途

35 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 正文 第一部分审核问询问题回复 问询问题一 : 请发行人根据 公开发行证券的公司信息披露内容与格式准则第 41 号 科创板公司招股说明书 ( 以下简称 格式准则 ) 相关规定, 区分其他核心人员与核心技术人员, 披露公司核心技术人员相关情况 请发行人说明 :(1) 核心技术人员的认定依据, 核心技术人员在公司研发 取得专利 软件著作权 非专利技术等方面发挥的具体作用 ;(2) 结合公司研发部门主要成员 主要专利发明人 主要研发项目参与人等情况, 说明核心技术人员的认定是否全面恰当 ;(3) 报告期内核心技术人员的变化情况, 最近 2 年内是否发生重大不利变化 请保荐机构及发行人律师核查对以下事项核查并发表明确意见 : (1) 发行人相关专利等知识产权是否权属清晰, 是否存在纠纷或诉讼 ;(2) 结合发行人知识产权取得以及研发项目情况, 说明公司认定核心技术人员的依据是否充分 构成是否完整 回复 :

36 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) ( 一 ) 发行人相关专利等知识产权是否权属清晰, 是否存在纠纷或诉讼 ; 根据发行人提供的专利权证 商标注册证及相关变更 证明文件以及专利转让相关协议并经德恒律师核查, 发行人及其子公司现拥有的知识产权包括专利权 专利申请权及商标权 根据国家知识产权局专利局 国家工商总局商标局出具的证明文件以及发行人出具的说明, 并经德恒律师在国家知识产权局专利局专利检索系统 ( 网址为 : 下同 ) 商标注册证明公示系统 ( 网址为 : 下同 ) 中国裁判文书网( 网址为 :http: //wenshu.court.gov.cn, 下同 ) 等网站查询, 发行人相关专利等知识产权权属清晰, 不存在纠纷或诉讼 ( 二 ) 结合发行人知识产权取得以及研发项目情况, 说明公司认定核心技术人员的依据是否充分 构成是否完整 根据发行人提供的专利权证 核心技术人员情况调查表及发行人的说明并经德恒律师核查, 发行人认定核心技术人员的依据主要为 :1. 在发行人研发或生产岗位担任重要职务 ;2. 作为发行人技术研发项目的骨干成员 ;3. 具备良好的与研发或生产相关的组织协调能力 ;4. 作为发行人专利权主要发明人 发行人现有核心技术人员 6 人, 其认定依据如下 : 作为专利 核心技术在发行人担任权发明人人员姓名的主要职务的数量 叶活动 董事长 总经理 61 项 曾庆平 董事 副总经理 0 项 在研发方面的作用自公司创立起就从事利用废油脂制备生物柴油的技术研发工作, 带领科研团队攻克一系列技术难题, 主持并成功开发 生物柴油甲酯化连续反应工艺 的非专利技术和 生物柴油连续精馏装置 的发明专利技术, 经过十八年从业与研发经验, 全面掌握生物柴油 甘油 生物酯增塑剂 水性醇酸树脂等生产过程各项关键核心技术 作为课题带头人先后承担了 生物柴油国家重点新产品计划 国家 十五科技攻关计划 国家 十一五科技支撑计划 国家 十二五科技计划 等课题任务, 发表论文 5 篇, 申请专利 78 项 其中授权专利 62 项, 并先后荣获福建省科学技术奖三等奖, 广东省科学技术一等奖 龙岩市科学技术一等奖等奖项 在公司长期从事生物柴油 生物酯增塑剂 甘油等产品销售的技术服务近 16 年, 参与生物柴油高真空分馏技术的研发, 主持非专利技术甘油脱色新工艺 生物柴油低压固定床氢化转化脂肪醇的研发, 掌握生物柴油高真空分馏 甘油脱色

37 副总经理 东宝 陆建 山厂厂长 5 项 罗丹明 技术总监 20 项 发行人平林厂 王长南 厂长 4 项 卓越生物基总 陈建洪 经理 15 项 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 低压氢化等核心技术, 目前负责生物柴油延伸制备天然脂肪醇技术的应用转化 课题 在公司长期从事生产 技改管理工作近 17 年, 从业经验丰富, 主持废油脂纯化 工艺技术的研发与持续创新工作, 成功开发 桶装原料油开桶螺旋出油装置 非 专利技术, 熟悉生物柴油生产全过程工艺 在公司长期从事废油脂纯化 甲酯化 分馏应用技术研发 催化剂的筛选合成 生物柴油技术改造等工作, 在公司从事生物柴油与深加工产品技术研发与管理 时间达 13 年, 从业经验丰富, 掌握生物柴油甲酯化 高真空分馏 甲酯化催化 剂合成与应用技术 ( 非专利技术 ) 环氧增塑剂等专利与非专利关键核心技术, 作为项目负责人承担完成了 国家重大产业技术开发项目环保无毒生物质增塑 剂 环氧脂肪酸甲酯 项目技术开发, 曾荣获广东省科学技术一等奖 在公司从事生物柴油生产管理工作达 12 年, 参与废油脂甲酯化的技术研发, 主 持研发甲酯化甘油分离技术 锅炉节能技术, 成功开发 废油脂甲酯化甘油连续 自动化分离工艺 和 油杂雾化与生物质颗粒伴烧节能技术 公司非专利技术, 熟 悉生物柴油生产全过程工艺 目前主持公司生物柴油生产过程质量控制技术与 甲酯化技术优化提升课题 在公司长期从事塑料添加剂产品的研发与生产管理, 期间主持完成生 物酯增塑剂的技术研发与创新工作, 熟悉生物酯增塑剂生产技术, 并掌握相转 催化剂技术 生物酯增塑剂卤素替代氢技术非专利技术 2017 至今主持甘油提 炼新技术 水性醇酸树脂技术的研发, 并掌握甘油提炼 水性醇酸树脂生产过 程关键核心技术 综上, 德恒律师认为发行人相关专利等知识产权权属清晰, 不存在纠纷或诉 讼 ; 发行人认定核心技术人员的依据充分 构成完整 问询问题二 : 招股说明书披露, 发行人目前持有 3 家子公司 报告期内, 发行人全资子公司卓越再生资源以及实际控制人原控制的 CCI 公司已清算注销 实际控制人控制的采善堂制药吸收合并采善堂生物质后, 于 2018 年 9 月被转让 请发行人说明 :(1) 发行人 3 家子公司的业务分工, 注销子公 司卓越再生资源与发行人的业务衔接 ;(2) 发行人 实际控制人注

38 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 销或转让子公司的情况, 包括注销或转让的原因, 是否存在子公司因重大违法违规而注销或转让的情况, 是否履行了相应的决策程序, 注销或转让对发行人生产经营的影响 ;(3) 卓越再生资源 CCI 公司注销后资产 人员的处置或安置情况 是否存在纠纷或潜在纠纷 ;(4) 采善堂制药 采善堂生物质与发行人是否存在交易 资金往来等情况 请保荐机构 发行人律师及申报会计师对上述事项进行核查, 说 明核查方式 核查过程, 并发表明确意见 回复 : ( 一 ) 发行人 3 家子公司的业务分工, 注销子公司卓越再生资源与发行人的业务衔接 ; 根据发行人提供的资料并经德恒律师核查, 发行人现有子公司 3 家, 分别为厦门卓越 福建致尚及卓越生物基 其中, 厦门卓越的主营业务为利用废弃动植物油生产生物柴油 ; 福建致尚的主营业务为利用生物柴油生产生物酯增塑剂 ; 卓越生物基目前正在筹备阶段, 拟从事的主营业务为利用废弃动植物油生产生物柴油及联产醇酸树脂 天然脂肪醇等 发行人及各子公司 注销孙公司卓越再生资源之间的原计划的分工及业务衔接如下 :

39 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 根据发行人的说明, 发行人已注销子公司卓越再生资源系因厦门卓越作为厦门市专业且具备资质的废油脂处置企业, 厦门市政园林局希望厦门卓越在废油脂处置的同时参与到厦门市餐厨垃圾整体收集 处置工作中, 厦门卓越单独成立的全资子公司卓越再生资源, 拟作为餐厨垃圾收集主体 后因餐厨垃圾收集工作所涉及的管理难度较大, 且餐厨垃圾收集所需投入与发行人制定的发展规划不符, 因此卓越再生资源自设立后就一直未开展经营活动, 直至其注销 ( 二 ) 发行人 实际控制人注销或转让子公司的情况, 包括注销或转让的原因, 是否存在子公司因重大违法违规而注销或转让的情况, 是否履行了相应的决策程序, 注销或转让对发行人生产经营的影响 ; 根据发行人提供的资料并经德恒律师核查, 报告期内, 发行人注销一家孙公司, 即卓越再生资源 ; 实际控制人注销 转让了其投资的 CCI 采善堂生物质 采善堂制药, 情况如下 : 1. 卓越再生资源的注销根据发行人出具的说明, 发行人投资设立卓越再生资源原计划参与厦门市的餐厨垃圾整体收集 处置, 但经发行人对市场的多次调研后, 管理层认为餐厨垃圾收集工作所涉及的管理难度较大, 且餐厨垃圾收集所需投入与发行人制定的发展规划不符, 因此决定放弃发展餐厨垃圾整体收集 处置业务, 卓越再生资源未开展经营便予以注销

40 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 卓越再生资源注销前为厦门卓越全资子公司, 根据厦门卓越 公司章程 及相关内控制度, 卓越再生资源投资金额较小, 经由厦门卓越执行董事批示注销, 履行了必要的决策程序 根据 工商总局关于全面推进企业简易注销登记改革的指导意见 ( 工商企注字 [2016]253 号 ) 规定 : 被列入企业经营异常名录或严重违法失信企业名单的 ; 存在股权 ( 投资权益 ) 被冻结, 出质或动产抵押等情形 ; 有正在被立案调查或采取行政强制, 司法协助, 被予以行政处罚等情形的 ; 不适用注销简易程序 卓越再生资源采用了注销简易程序, 因此其在注销前不存在重大违法违规行为, 不存在因重大违法违规而注销的情形 卓越再生资源注销前未实际开展经营且投入的资金较少, 因此注销后不会对发行人造成重大不利影响 2. 采善堂相关企业的吸收合并 转让及注销根据发行人实际控制人叶活动出具的说明并经德恒律师核查, 报告期内发行人实际控制人对投资的采善堂相关企业进行了打包转让, 包括采善堂制药吸收合并采善堂生物质后转让以及注销 CCI, 采善堂相关企业基本情况如下 : 公司名称主营业务注册地出资比例处置方式 采善堂制药 茶剂 丸剂 颗粒剂 中成药 代用茶 饮料 ( 固体饮料类 ) 的生产 销售 福建省龙岩市 叶活动和罗春妹夫妇持股 100% 对外转让 CCI 持有采善堂生物质 100% 股权, 无其他对外投资, 未从事其他经营活动 英属维尔京群岛 叶活动持股 100% 注销 采善堂生物质 农林生物质提取及食品添加剂 香料香精类产品 化妆品添加剂等生产 销售 福建省龙岩市 叶活动持股 100% 由采善堂制药吸收合并 采善堂制药成立于 2000 年, 为实际控制人叶活动和罗春妹共同投资设立, 主要生产茶剂 丸剂 颗粒剂等, 其中 采善堂 商标为福建省永定县老字号品牌, 其生产的主要产品万应茶为当地常用功能性饮剂 2017 年, 永定县政府基于整合当地特色文化企业的意向, 提出向实际控制人收购采善堂制药, 以构成当地特色文化的一部分 基于对专注经营发行人之目的, 叶活动 罗春妹决定将采善堂

41 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 相关资源整体打包转让 同时, 为简化交易结构, 采善堂制药于 2017 年 5 月先行吸收合并了 CCI 的全资子公司采善堂生物质 CCI 是为投资采善堂生物质之目的而在 BVI 设立特殊目的公司, 除投资采善堂生物质外并无其他业务, 因此在采善堂制药完成吸收合并采善堂生物质后予以注销 根据德恒律师在国家企业信用信息公示系统 中国裁判文书网 信用中国等网站查询, 在吸收合并 转让及注销前, 采善堂制药 采善堂生物质并无重大违法违规行为 采善堂制药 采善堂生物质及 CCI 为发行人实际控制人控制的其他企业, 无需发行人履行相应的决策程序 ( 三 ) 卓越再生资源 CCI 公司注销后资产 人员的处置或安置情况 是否存在纠纷或潜在纠纷 ; 1. 卓越再生资源的资产 人员安置情况根据发行人的说明并经德恒律师核查, 卓越再生资源自设立至注销并未开展经营活动, 无相关资产 人员需要处置或安置的情况, 不存在纠纷或潜在纠纷 2.CCI 的资产 人员安置情况根据发行人的资料并经德恒律师核查,CCI 为叶活动为投资采善堂生物酯而设立的特殊目的公司, 注册地为 BVI, 授权股份 1 美元, 董事为叶活动, 自 CCI 投资采善堂生物质至其注销, 未发生股权转让 增资扩股或其他对外投资行为 根据 BVI 公司事务登记官签发的注销证明,CCI 于 2018 年 11 月 29 日按照 BVI 商业公司法的规定完成清算注销程序 CCI 的人员只有唯一董事叶活动, 因此 CCI 相关资产 人员已妥善安置 ( 四 ) 采善堂制药 采善堂生物质与发行人是否存在交易 资金往来等情况 根据 审计报告 发行人提供的合同以及采善堂制药 采善堂生物质的银行流水凭证等文件并经德恒律师核查, 报告期内, 发行人以公允的市场价格向采善堂制药采购万应茶提供给员工在日常经营生产时饮用, 发行人以公允的市场价

42 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 格向采善堂制药出售少量生物柴油用于锅炉燃烧 报告期内, 发行人与采善堂制 药发生的交易情况如下 : 关联方名称 采善堂制药 采善堂制药 交易内容采购万应茶销售生物柴油 占同类交 2019 年 年度 2017 年度 ( 元 ) 2016 年度 ( 元 ) 易的比例月 ( 元 ) (%) - 75,003.5 元 68, 元 43,425.8 元 , , 元 3, 元 上述关联交易金额较小, 并经发行人股东大会 董事会予以确认, 除上述关联交易外, 发行人与采善堂制药无其他资金往来 根据发行人及发行人实际控制人叶活动的说明并经德恒律师核查, 报告期内, 发行人与采善堂生物质未发生过交易, 采善堂生物质财务人员因操作失误将本该汇入卓越化工的三笔资金汇进发行人的账户, 发行人发现账户异常后及时与采善堂生物质进行了沟通, 并归还了上述资金 发行人与采善堂生物质其他资金往来情况如下 : 关联方名称内容金额 ( 元 ) 时间 采善堂生物质资金拆入 6,060, 综上, 德恒律师认为, 发行人注销卓越再生资源不会对发行人持续经营造成重大不利影响 ; 发行人实际控制人吸收合并 转让注销相关关联企业不会对发行人持续经营造成重大不利影响 ; 卓越再生资源 采善堂制药 采善堂生物质 CCI 的资产 人员已经妥善处置或安置, 不存在纠纷或潜在纠纷 ; 发行人与采善堂制药 采善堂生物质之间的关联交易与资金往来不存在对发行人利益输送或损害发行人利益的情形 问询问题三 : 请发行人披露报告期内缴纳社会保险和住房公积金的具体情况

43 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 请保荐机构及发行人律师核查发行人报告期内是否存在应缴未缴社会保险和住房公积金的情形, 如存在, 请在招股说明书中披露应缴未缴的具体情况 形成原因及补缴安排, 补缴对发行人持续经营构成的影响, 并揭示相关风险 请保荐机构及发行人律师对上述事项是否属于重大违法行为发 表明确意见 回复 : 根据发行人提供的资料并经德恒律师核查, 报告期内, 发行人存在以下未给员工缴纳社会保险或住房公积金的情况 : 类型一 : 退休返聘员工 退休返聘职工已享受退休保险待遇, 按规定不需缴交 ; 类型二 : 自愿在劳动就业中心缴交的员工 该部分员工系国有企业下岗职工, 个人档案寄存在当地的劳动就业中心, 因担心将社保关系转入公司缴交影响其退休待遇, 不愿意转入公司缴交, 自愿在劳动就业中心缴交后由公司报销 ; 类型三 : 在原单位缴交员工 该部分员工因原单位缴交基数和比例较高, 不愿转入公司缴交, 自愿在原单位缴交 ; 类型四 : 自愿参加新农保的员工 该部分员工由于户籍在农村, 且入职时年龄超过 45 周岁, 距退休年龄不足 15 年, 因养老保险需累计缴纳 15 年才能办理退休手续享受退休待遇, 由其本人提出书面申请自愿参加新农保 ; 类型五 : 新入职员工 因办理转移手续的时间差, 或因地税系统录入及银行托收的时间差, 未能及时为新入职员工缴交社会保险及住房公积金, 该部分员工均在次月或转移手续办理完毕时补缴

44 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 报告期末, 上述人员占发行人及其子公司在册员工人数情况如下 : 2019 年 1-3 月 2018 年 2017 年 2016 年 类型一 类型二 类型三 类型四 类型五 小计 在册员工人数 占比 20.21% 12.88% 10.50% 16.94% 发行人及其子公司存在为第二至四类员工补缴社会保险和住房公积金的可 能 经测算, 若发生追缴情形, 发行人及其子公司需补缴金额如下 : 社会保险种类 2019 年 1-3 月 2018 年 2017 年 2016 年 养老保险 15, , , , 医疗保险 13, , , , 工伤保险 失业保险 , 生育保险 1, , 住房公积金 8, , , , 需补缴金额合计 39, , , , 归属于母公司所有者的净利润 40,438, ,685, ,815, ,450, 补缴金额占净利润的比例 0.10% 0.03% 0.06% 0.09% 报告期内, 发行人及其子公司均由社会保险主管部门及住房公积金主管部门出具了合法证明 同时, 发行人实际控制人叶活动 罗春妹及叶劭婧还出具了 关于龙岩卓越新能源股份有限公司员工社会保险及住房公积金足额缴纳的承诺函, 承诺 若龙岩卓越新能源股份有限公司所在地的劳动和社会保障部门及住房公积金管理部门或司法部门要求公司为员工补缴以前年度的社会保险或住房公积金, 以及因此而需要承担的任何罚款或损失, 本人将代替龙岩卓越新能源股份有限公司缴纳 承担, 且在承担后不向公司追偿, 保证公司不会因此遭受任何损失

45 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 综上, 德恒律师认为报告期内发行人及其子公司存在应缴未缴社会保险或住 房公积金的情形, 根据社会保险主管部门及住房公积金主管部门出具的合法证明, 发行人上述情形不属于重大违法违规行为 问询问题六 : 招股说明书披露, 发行人核心技术中部分涉及非专利技术 目前, 发行人及子公司的 ISCC 认证及城市生活垃圾经营性处置 服务许可证已过期 请发行人说明 :(1) 对相关非专利技术是否采取保密措施, 如何确保相关技术的独占性及经济性 ;(2) 发行人核心技术是否为境内外已公开或广为使用的专利技术或专有技术, 是否具备独特性 ;(3) 相关到期经营资质是否影响发行人主要业务生产, 续办手续流程 办理周期 过渡期安排等, 是否存在未完成续办手续无法实施生产经营的情形 请发行人对前述事项作风险揭示 请保荐机构及发行人律师对上述事项进行核查, 并对发行人经营 资质是否存在无法办理 是否对公司主营业务产生重大不利影响发表 明确意见 回复 : ( 一 ) 对相关非专利技术是否采取保密措施, 如何确保相关技术的独占性及经济性 ; 根据发行人提供的相关制度 协议并经德恒律师核查, 发行人制订了 知识

46 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 产权管理办法 非专利技术保密制度, 上述文件对非专利技术规定了严格的保密和管理制度, 并且公司与负责研发 管理 生产的主要人员签订了 技术保密协议, 确保相关技术的独占性及经济性 1. 根据 知识产权管理办法 的规定, 非专利技术成果的使用权 转让权与专利申请权属于公司知识产权范畴, 需要按照 知识产权管理办法 的规定管理 涉及职务科技成果的非专利技术成果使用权 转让权 专利申请权或者专利权全部归属公司 据此, 发行人将非专利技术与其他知识产权纳入同一管理体系, 既有利于发行人知识产权体系的维护, 也有助于提高非专利技术的使用 维护 2. 根据 非专利技术保密制度 的规定, 公司设立技术保密工作小组, 由技术总监担任组长, 各公司分管技术副总担任副组长, 技术中心主任及综合信息室 产品开发 工艺技术 装置设计 试验试制 品管检验等各部门负责人任保密组成员, 技术中心负责技术保密管理的日常工作 对技术保密工作小组 成员以及档案管理员设置了保密职责 该制度规定了保密范围, 主要包括了技术秘密的定义 范围以及技术秘密的等级和确认程序 其中技术秘密等级主要分为绝密级 机密级和内部信息, 并对上述等级设置了不同的保密期限 该制度还规定了具体的技术保密管理和奖惩机制, 主要包括对载有技术秘密的资料及样品的处理措施, 保密协议 的具体运用, 针对具有技术权益和经济利益有重大影响的有关人员的离职审查 竞业限制等相关的规定, 对外活动 资料审查保护机制, 对技术保密作出突出贡献的人员和部门给予评价和奖励, 对造成秘密泄露的给予处罚等 发行人通过设置具体的保密机构 人员责任从而保证保密措施的有效性和及时性 由于发行人实行以市场需求为导向的技术创新, 发行人的研发成果具有较高的经济性和实用性 在专利技术和非专利技术共同搭建起的的核心技术框架内, 发行人可以回收利用各种废油脂 废油脂转酯化率达到 98% 产品质量满足欧盟客户的使用标准等, 经济性显著, 并为公司产品连续三年出口位居行业第一 产

47 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 销规模的扩大以及盈利能力的稳步增长奠定了基础 据此, 发行人通过详尽的技术保密管理规定和奖惩机制, 确保了非专利技术的有效保护和高效使用, 保证了发行人非专利技术的独占性及经济性 发行人自设立以来, 未出现因技术人员离职或技术泄密而损害公司利益或发生知识产权纠纷的情形 ( 二 ) 发行人核心技术是否为境内外已公开或广为使用的专利技术或专有技术, 是否具备独特性 ; 根据发行人的说明并经德恒律师核查, 国内外生物柴油主流生产工艺的化学反应均为酯化 酯交换技术, 但国外是以菜籽油 大豆油等纯植物油脂为原料, 而我国实行 不与人争粮 的粮食安全战略以及面对我国植物油还需大量进口的国情现实, 我国生物柴油主要以废弃动植物油脂制取, 其技术发展无法完全参照国外技术路线, 必须通过自主创新 由于废油脂主要是以脂肪酸和甘油酯组成, 而且杂质含量多, 其提纯技术难度大, 发行人自 2001 年设立以来就开始围绕利用废油脂制造生物柴油的生产工艺 催化剂优选, 副产物回收利用, 产业链延伸等方面进行了一系列研发并逐步付诸实践应用 在没有成熟经验可供借鉴的情况下, 发行人主要依靠自主研发和技术难题攻关, 在生产实践中不断优化和提高, 逐渐形成了自己的核心技术, 并有效地将其应用到公司各类产品中 发行人自主创新的纯化技术 甘油酯分解与脂肪酸酯化同时进行的甲酯化技术和高真空多塔连续分馏技术等已规模化应用于公司生产中 在公司对废油脂制备生物柴油技术及工艺的持续研究投入的基础上, 公司的废油脂甲酯化率达 98%, 在生物柴油及深加工产品方面形成了 13 项核心技术和多项发明专利, 且公司主导产品生物柴油也是业内最先达到欧美生物柴油标准并实现大量出口, 整体技术处于业内领先水平 因此, 发行人的核心技术主要来源于自主研发创新, 并经过长时间的工业化 规模化生产应用, 是对生物柴油生产原理融会吸收后不断优化 提高, 并与中国实际及公司经营实际相结合的成果, 具备独特性, 不存在境内外已公开或广为使

48 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 用的专利技术或专有技术 ( 三 ) 相关到期经营资质是否影响发行人主要业务生产, 续办手续流程 办理周期 过渡期安排等, 是否存在未完成续办手续无法实施生产经营的情形 请发行人对前述事项作风险揭示 根据发行人提供的资料并经德恒律师核查, 截至本补充法律意见书出具日, 发行人及其子公司获得的经营资质证书情况如下 : 单位证书名称核发机关发证日期有效期至 发行人 餐厨垃圾特许经营性 处置 收集 运输服务 许可证 福建省龙岩市住房和城乡 建设局 2017/5/ /12/31 发行人排放污染物许可证龙岩市新罗区环境保护局 2015/6/ /6/24 发行人 ISCC 认证 Tüv Nord Cert GmbH 2019/5/ /5/16 发行人 发行人 中华人民共和国海关报关单位注册登记证书对外贸易经营者备案登记表 龙岩海关 2015/1/20 - 福建龙岩对外贸易经营者 备案登记机关 2004/7/14 - 厦门卓越 ISCC 认证 Tüv Nord Cert GmbH 2019/2/3 2020/2/2 厦门卓越厦门卓越厦门卓越厦门卓越福建致尚 城市生活垃圾经营性处置服务许可证排放污染物许可证对外贸易经营者备案登记表中华人民共和国海关报关单位注册登记证书安全生产许可证 厦门市市政园林局 2019/4/ /4/17 厦门市环境保护局同安分 局 2016/1/ /1/24 厦门对外贸易经营者备案 登记机关 2011/8/10 - 厦门海关 2015/5/19 - 福建省安全生产监督管理 局 2018/2/9 2021/2/8 福建致尚排污许可证龙岩市新罗区环境保护局 2015/8/ /8/10 福建致尚 福建致尚 对外贸易经营者备案登记表海关进出口货物收发货人报关注册登记证书 福建龙岩对外贸易经营者 备案登记机关 2013/3/14 - 龙岩海关 2015/1/20 -

49 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 发行人设有行政部负责维护各项经营资质有效性, 各项经营资质到期续办工作均有序进行 除少数资质因国家政策取消行政许可外, 发行人自设立以来未出现到期不能续办的情形 上述各项资质中, 对发行人及其子公司经营有较大影响的是 餐厨垃圾特许经营性处置 收集 运输服务许可证 ( 厦门地区为 城市生活垃圾经营性处置服务许可证 ) 以及 ISCC 认证, 前者两年一更新, 后者一年更新, 下面以两者为例说明资质的办理过程 1. 餐厨垃圾特许经营性处置 收集 运输服务许可证 续办流程公司在资质到期前 2 个月, 会按照龙岩行政服务中心公示的续办所需的申请文件清单准备相关文件, 并提交给行政服务中心窗口受理, 经材料补正 材料审查 审批,12 个工作日即可完成相关行证许可程序并取得新办理的相应证照 该证照办理属于行证许可项目, 其流程及办理进度均在行政服务中心进行了公示 在公司提前续办的情况下, 不存在过渡期的情形 2.ISCC 认证流程公司在资质到期前 2 个月, 会与 ISCC 资质认证服务机构签订 技术服务协议, 约定认证流程及技术保密措施 根据该协议, 认证机构依照 文件审核 审前风险评估 现场审核 审后风险评估 提交报告于 ISCC EU 系统及 BLE 证书发放并将其上传至 ISCC 认证系统及 BLE 的顺序完成相关认证工作 根据 ISCC 认证规则, 证书必须在认证审核完成后 60 天内签发, 包括 40 天的不符合纠正期 认证机构可在证书有效期前七个日历日签发证书 而根据公司现有续办经验, 相关认证工作会合同签署后 2 个月内完成 发行人及子公司厦门卓越均取得了 ISCC 认证且两家认证期限相差 3 个月, 同时两家均取得了中国海关报关单位的注册登记证书, 均能独立出口 因此若任一家企业出现无法及时在资质到期前取得续办资质时, 另一家企业在此期间可单独完成出口任务, 不会对公司的经营产生影响

50 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 综上, 德恒律师认为, 发行人对非专利技术采取了必要且有效的保密措施并能有效的保证相关技术的独占性和经济性 ; 发行人的核心技术不属于境内外已公开或广为使用的专利技术或专有技术, 具备独特性 ; 发行人已完成对到期资质的续办手续, 未完成续办手续无法实施生产经营不会对公司主营业务产生重大不利影响 问询问题八 : 招股说明书披露, 发行人废油脂的收集包括向国内个体或企业供 应商采购地沟油, 以个体供应商为主, 地域分布广泛, 质量控制无行 业统一标准 ; 境外采购主要是从东南亚进口原材料棕榈酸油等废油脂 请发行人披露 :(1) 国内各地对废弃油脂收集和处理的相关法律法规和政策要求, 废油脂收集 处理 运输等是否需要取得相应的资格或许可 ;(2) 国内供应商是否具备废油脂收集 处理 运输等资质, 对应发行人采购数量的金额及占比, 是否存在现金采购的情形, 现金交易是否具有可验证性, 是否影响发行人内部控制有效性 ;(3) 发行人采购流程管理制度 质量检测制度 供应商筛选及管理制度 付款制度等具体内容, 如何确保废油脂的保质稳定供应, 如何保证来源及流向全过程得到有效监控, 发行人是否建立健全有效的内控制度, 以及是否得到有效执行 ;(4) 国内 出口国关于废油脂 生物柴油及衍生产品的相关政策要求或限制, 是否存在因政策变动等对发行人生产经营产生重大不利影响的风险 ;(5) 发行人业务规模是否受限于废油脂等主要原材料的供应, 是否对发行人持续经营能力产生重要

51 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 影响, 并作充分风险揭示 确意见 请保荐机构 申报会计师及发行人律师对上述事项核查并发表明 回复 : ( 一 ) 国内各地对废弃油脂收集和处理的相关法律法规和政策要求, 废油脂收集 处理 运输等是否需要取得相应的资格或许可 ; 1. 法律 行政法规及行政规章根据发行人的说明 提供的资料以及德恒律师在北大法宝 威科先行 法律信息库等法规库中检索, 截至本补充法律意见书出具日, 我国目前尚未颁布有关废油脂或餐厨废弃物 ( 垃圾 ) 收运和处置的法律 法规及行政规章 为防止 地沟油 回流餐桌, 国务院办公厅于 2010 年 7 月 13 日下发 关于加强地沟油整治和餐厨废弃物管理的意见 ( 国办发 号 ), 要求各省 自治区 直辖市人民政府, 国务院各部委 各直属机构加强对 地沟油 餐厨废弃物的管控, 提出 : 各地要制定和完善餐厨废弃物管理办法 餐厨废弃物收运单位应当具备相应资格并获得相关许可或备案 以及 建立餐厨废弃物管理台账制度 为防止 地沟油 回流饲料领域, 国务院办公厅于 2017 年 4 月 15 日下发 关于进一步加强 地沟油 治理工作的意见 ( 国办发 号 ) 要求各省 自治区 直辖市人民政府, 国务院各部委 各直属机构加强对 地沟油 餐厨废弃物的管控, 进一步提出 : 不具备条件的单位, 其产生的餐厨废弃物, 由符合要求的城市生活垃圾收集 运输企业运至规定的城市生活垃圾处理场所处理 从事城市生活垃圾经营性处置服务应当取得城市生活垃圾经营性处置服务许可证 因此, 根据国务院办公厅上述要求, 餐厨废弃物的收运单位应具备相应资格

52 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 并获得相关许可或备案, 处置服务则应当取得处置服务许可证 2. 地方法规国务院关于加强 地沟油 和餐厨废弃物管理意见出台后, 各省市 自治区政府均根据国务院的管理意见出台对 地沟油 和餐厨废弃物的管控政策, 其中, 广东省人民代表大会常务委员会审议通过 广东省城乡生活垃圾处理条例 ( 广东省第十二届人民代表大会常务委员会公告第 40 号,2016 年 1 月 1 日起实施 ), 对餐厨废弃物 ( 垃圾 ) 收集 运输 处置提出明确要求 : 环境卫生主管部门应当制定餐饮垃圾产生 收集 运输 处置等过程的联单制度或者信息化监管措施, 对餐饮垃圾收集 运输 处置设施运行管理情况进行实时监督和定期检查 3. 其他规范性文件目前, 国内其他省市 自治区主要以政府 政府办公厅发文的形式要求地市政府对 地沟油 餐厨废弃物( 垃圾 ) 收运 处置进行管理 发行人废油脂采购主要区域实行的规范性文件如下 : 序号地区 / 部门政策文件名称 1 福建省 颁布 / 生效 日期 福建省餐厨垃圾管理暂行办法 ( 闽政办 [2013]45 号 ) 福建省人民政府办公厅关 于加强地沟油整治和餐厨废 弃物管理工作的实施意见 闽政办 号 对餐厨废弃物收集 处理 运输单位的要求餐厨垃圾的产生 收集运输 处置实行转移联单制度 转移联单在餐厨垃圾收集运输过程中随货同行, 验单人员应当核对联单载明的事项, 确保单货相符 转移联单的格式和内容由省住房和城乡建设厅统一制定 ; 餐厨垃圾的收集运输和处置实行服务许可制度, 市 县 ( 区 ) 人民政府市容环境卫生主管部门应当通过招投标等公平竞争的方式作出服务许可决定, 向中标企业颁发服务许可证, 并与中标企业签订经营协议 工商部门负责餐厨废弃物回收 处置和深加工企业的登记注册管理, 对擅自从事餐厨废弃物收集 运输 处置经营活动的行为, 依照 无照

53 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 经营查处取缔办法 的规定予以处 罚 各试点城市中心城区所有餐饮服务 2 广东省 广东省人民政府办公厅关于进一步加强餐厨废弃物管理的意见 ( 粤府办 号 ) 单位必须全部加装隔油设施, 实行餐厨废弃物集中处置 餐厨废弃物产生单位应与经许可或备案的餐厨废弃物收运 处置企业签订协议, 并纳入日常监管和信用考评的重要 内容 市 县 ( 市 ) 人民政府市容环境卫 3 江苏省 江苏省餐厨废弃物管理办法 ( 江苏省人民政府令第 70 号 ), 于 2018 年 12 月 31 日江苏省人民政府关于废止和修改部分省政府规章的决定 ( 江苏省人民政府令第 127 号 ) 生主管部门应当通过招标等公平竞争的方式作出餐厨废弃物收集 运输服务许可决定, 向中标企业颁发餐厨废弃物收集 运输服务许可证, 并与中标企业签订餐厨废弃物收集 运输经营协议 ; 未取得餐厨废弃物收集 运输服务许可证的单位, 不得从事餐厨废弃物经营性收集 运输活动 北京市餐厨垃圾收集运输 餐厨垃圾的集中收集 运输和处理, 处理管理办法 ( 通告 [2009] 应当由具备专业技术条件的企业承 号 ) 揽 北京市餐厨垃圾和废弃油 餐厨垃圾的集中收集 运输和处理, 脂排放登记管理暂行办法 应当由具备专业技术条件的企业承 4 北京市 (2011 年通告第 8 号 ) 揽 北京市人民政府办公厅转 对餐厨垃圾和废弃油脂收集运输处 发市市政市容委关于加快推 理实行属地特许经营服务制度, 划 进本市餐厨垃圾和废弃油脂 定特许经营服务区域, 明确收集运 资源化处理工作方案的通 输和处理企业的经营服务范围 期 知 京政办发 (2011)47 号 限 服务标准等内容, 向社会公布 不具备自建无害化处理设施条件的 海南省人民政府办公厅关 企业 ( 单位 ) 产生的餐厨废弃物, 应 于印发海南省进一步加强 交由符合要求的餐厨废弃物收集处 5 海南省 地沟油 治理工作任务分工 置企业处理 ; 没有餐厨废弃物收集 方案的通知 ( 琼府办 处置企业的地方, 由城市生活垃圾 [2017]197 号 ) 收集 运输企业运至规定的城市生 活垃圾处理场所处理 陕西省人民政府办公厅关 餐饮服务监管部门要监督餐厨废弃 6 陕西省 于加强地沟油整治和餐厨废弃物管理的实施意见 物产生单位建立和实施管理制度, 落实餐厨废弃物存放 清理等相关 ( 陕政办发 号 ) 操作要求 ; 城市综合执法或环卫部

54 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 门要对餐厨废弃物收运单位和个人 实施备案登记和挂牌上岗制度, 并 监督落实相关要求 ; 各餐厨废弃物 产生 收运 处置单位要建立和落 实餐厨废弃物管理台账制度, 定期 向管理部门报告相关处置情况 各 地要逐步建立餐厨废弃物产生 收 运 处置通用的信息平台, 对餐厨 废弃物管理各环节进行有效监控 发展改革部门要会同有关部门建立 餐厨废弃物产生登记 定点回收 集中处理 资源化产品评估及监督 管理体系 ; 禁止随意倾倒 堆放餐 7 湖南省 湖南省人民政府办公厅关于加强地沟油整治和餐厨废弃物管理的实施意见 ( 湘政办发 [2011]18 号 ) 厨废弃物, 禁止将餐厨废弃物直接排入公共排水设施 河道 公共厕所和生活垃圾收集设施, 禁止将餐厨废弃物交给未经相关部门许可或备案的餐厨废弃物收运 处置单位 或个人处理 各地要对餐厨废弃物 收运单位进行全面检查, 对不具备 相应收运资格 未经许可或备案的 坚决予以取缔 8 山东省 山东省人民政府关于贯彻国发 号文件进一步加强城市生活垃圾处理工作的意见 ( 鲁政发 [2011]53 号 ) 加强和完善餐厨废弃物收运体系建设, 实行特许经营管理, 建立台账制度 激励制度 督查制度和投诉举报制度 山东省餐厨废弃物管理办法 ( 山东省人民政府令 2014 年第 274 号 ) 环境卫生主管部门应当通过招标等公开竞争方式, 从取得餐厨废弃物收集运输 处置经营许可证的单位中确定收集运输 处置企业 区 ( 县 ) 绿化市容行政管理部门应 上海市餐厨废弃油脂处理 当组织编制收运单位招标方案, 明 管理办法 (2012 年 12 月 确收运单位的数量和条件 服务范 26 日市政府令第 97 号公布 ) 围 服务期限等事项, 并报市绿化 9 上海市 上海市人民政府办公厅贯彻国务院办公厅关于进一步加强 地沟油 治理工作意见的实施意见 ( 沪府办发 [2017]75 号 ) 市容行政管理部门审核后实施督促餐厨废弃油脂产生单位主动与餐厨废弃油脂收运单位签订收运协议, 并定向送交产生的餐厨废弃油脂

55 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 收运企业应当按照招标确定的服务 上海市支持餐厨废弃油脂 范围, 收运辖区内产生企业产生的 制生物柴油推广应用暂行管 餐厨废弃油脂, 将其加工成含油率 理办法 不低于 95% 的原料油后, 交处置企 业 餐厨废弃物必须交由取得许可或备 关于印发宁夏餐饮业餐厨 案的收运 处置单位处理, 禁止交 10 宁夏回族自治区 废弃物处置管理十条规定的通知 ( 宁食药监 [2017] 给无收运资质的单位或个人 ; 要建立餐厨废弃物处置台账, 详细记录 号 ) 废弃物的种类 数量 去向 收运 人及用途等情况 浙江省人民政府办公厅关 不具备无害化处理条件的单位, 其 11 浙江省 于进一步加强 地沟油 治理工作的实施意见 ( 浙政 产生的餐厨废弃物应由符合要求的收集运输企业统一收运 集中处 办发 [2017]110 号 ) 理 产生的餐厨废弃物应由取得许可证 安徽省人民政府办公厅关 的城市生活垃圾收集 运输企业运 12 安徽省 于进一步加强 地沟油 治理工作的实施意见 皖政办秘 至规定的城市生活垃圾处理场所, 不得将餐厨废弃物出售 倒运给未 [2017]195 号 取得收集运输和处置许可的企业或 个人 黑龙江省人民政府办公厅 建立健全餐厨废弃物收运 处置准 关于印发黑龙江省进一步加 入和监督机制, 指导餐厨废弃物产 13 黑龙江省 强 地沟油 治理工作实施方 生单位建立餐厨废弃物处置管理制 案的通知 ( 黑政办规 度, 严厉打击非法回收 清运 处 [2017]34 号 ) 置餐厨废弃物行为 14 广西壮族自治区 广西壮族自治区人民政府办公厅关于印发广西进一步加强 地沟油 治理工实施方案的通知 ( 桂政办发 [2017]107 号 ) 不具备自建无害化处理设施条件的单位, 由符合要求的城市生活垃圾收集 运输企业运至规定的城市生活垃圾处理场所处理, 建立健全无害化处理台账, 无害化处理记录和凭证保存期限不得少于两年 促指导餐饮企业 行政企事业单位 食堂以及屠宰企业 肉类加工企业 15 四川省 四川省人民政府办公厅关于进一步加强 地沟油 治理工作的实施意见 ( 川办发 号 ) 等单位按规定单独收集 存放本单位产生的餐厨废弃物 肉类加工废弃物或检验检疫不合格畜禽产品, 按照 国办发 号 的要求进行无害化处理, 并建立相关制度 及台账, 记录和凭证保存期限不得 少于 2 年

56 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 对不具备自建条件的单位, 督促其 16 湖北省 省人民政府办公厅关于进一步加强 地沟油 治理工作的实施意见 ( 鄂政办发 [2017]65 号 ) 与符合条件的城市生活垃圾收集 运输 处理企业或无害化处理企业签订有关委托协议, 明确双方权利义务 督促指导城市生活垃圾收集 运输 处理企业和无害化处理企业 建立健全相关台账, 无害化处理记 录和凭证保存期不得少于 2 年 17 新疆维吾尔族自治区 新疆维吾尔族自治区人民政府办公厅关于进一步加强 地沟油 治理工作的实施意见 ( 新政办发 [2017]159 号 ) 不具备油自建无害化处理设施条件的, 其产生餐厨废弃物, 由符合要求的城市生活垃圾收集 运输企业运至规定的城市生活垃圾处理场所处理 没有无害化处理设施的餐厨垃圾产 江西省人民政府办公厅关 生单位应与餐厨垃圾收集运输企业 18 江西省 于加强 地沟油 综合治理工作的意见 ( 赣府厅发 签订定期收集餐厨垃圾的协议, 并建立餐厨垃圾产生台账 餐厨垃圾 [2017]69 号 ) 不得出售 倒运给未取得收集运输 和处置许可的企业或个人 19 西藏自治区 西藏自治区人民政府办公厅关于进一步加强 地沟油 治理工作的实施意见 ( 藏政办发 [2017]120 号 ) 健全餐厨废弃物回收 清运 处理的准入制度, 相关从业单位应当具备相应资格并获得相关许可或备案 天津市人民政府办公厅关 建立餐厨废弃物产生 收运 处置 20 天津市 于印发 < 天津市 地沟油 治理工作方案 > 的通知 ( 津政 台账, 建立餐厨废弃物封闭式统一收集运输工作机制, 对餐厨废弃物 办函 [2017]95 号 ) 有效实施过程监控 餐厨废弃物和废弃油脂提供者要与 21 云南省 云南省人民政府办公厅关于进一步加强 地沟油 治理工作的实施意见 云政办发 [2017]136 号 合法餐厨废弃物和废弃油脂收运者签订收运合同或者协议 ; 自行收运餐厨废弃物及废弃油脂的, 要符合国家有关规定 ; 餐厨废弃物和废弃油脂收运者要取得城市生活垃圾经 营性处置服务许可证 有条件的单位要自建无害化处理设 22 甘肃省 甘肃省人民政府办公厅关于进一步加强 地沟油 治理工作的实施意见 甘政办发 号 施, 按照处理规范进行无害化处理并如实记录 不具备条件的单位, 其产生的餐厨废弃物, 由符合要求的城市生活垃圾收集运输企业运至规定的城市生活垃圾处理场所处 理, 禁止将餐厨废弃物和废弃食用

![关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 油脂交给未经行政许可的单位和个 人收运 处置 餐饮服务单位产生的餐厨废弃物应 23 贵州省 省人民政府办公厅关于印发贵州省进一步加强 地沟油 治理工作实施方案的通知 ( 黔府办函 [2018]143 号 ) 2018.09.](/docs-images/116/218831982/images/57-0.jpg "14 交由符合要求的城市生活垃圾收集 运输企业运至规定的场所处理 不得将餐厨废弃物出售 倒运给未获得当地主管部门授权的收集运输和处置企业, 个人不得收售餐厨废 弃物 24 内蒙古自治区 内蒙古自治区人民政府关于深入推进城市精细化管理的实施意见 ( 内政发 [2018]35 号 ) 2018.09.")

57 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 油脂交给未经行政许可的单位和个 人收运 处置 餐饮服务单位产生的餐厨废弃物应 23 贵州省 省人民政府办公厅关于印发贵州省进一步加强 地沟油 治理工作实施方案的通知 ( 黔府办函 [2018]143 号 ) 交由符合要求的城市生活垃圾收集 运输企业运至规定的场所处理 不得将餐厨废弃物出售 倒运给未获得当地主管部门授权的收集运输和处置企业, 个人不得收售餐厨废 弃物 24 内蒙古自治区 内蒙古自治区人民政府关于深入推进城市精细化管理的实施意见 ( 内政发 [2018]35 号 ) 强化对各类垃圾收集 运输 处理的全过程监管, 促进再生资源回收利用 根据上述规范性文件的规定, 我国各省市 自治区目前对废油脂收运主要实行许可或备案制度, 对废油脂处置主要实行许可制度 在实际实施时, 餐厨废弃物废油脂收集运输单位在当地有关部门登记备案, 并与餐厨垃圾产生单位 处置企业签订协议, 并建立销售台账 餐厨废弃物处置单位应当获得主管部门行政许可, 并与餐厨垃圾收集运输单位签订协议, 完整建立餐厨垃圾收集运输处置台账 我国目前对废油脂收运 处置的监管如下图 :

58 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) ( 二 ) 国内供应商是否具备废油脂收集 处理 运输等资质, 对应发行人采购数量的金额及占比, 是否存在现金采购的情形, 现金交易是否具有可验证性, 是否影响发行人内部控制有效性 ; 如本律师工作报告正文第一部分 问询问题八之 ( 一 ) 所述, 发行人国内废油脂供应商均注册了个体工商户或公司, 通过与废油脂产出单位签订协议 建立收运台账 由发行人提供废油脂去向的转移联单的形式在各地监管部门备案 根据发行人提供的协议 订单及德恒律师核查了发行人的银行流水, 对发行人主要供应商进行了走访核查, 发行人在国内废油脂采购一般采用货到付款的方式, 即货到检验合格后立即启动付款流程及时付款 公司付款均采用银行转账方式, 不存在现金采购的情形 ( 三 ) 发行人采购流程管理制度 质量检测制度 供应商筛选及管理制度 付款制度等具体内容, 如何确保废油脂的保质稳定供应, 如何保证来源及流向全过程得到有效监控, 发行人是否建立健全有效的内控制度, 以及是否得到有效执行 ; 1. 发行人建立了健全有效的内控制度根据发行人提供的资料并经德恒律师核查, 发行人制订的采购流程管理制度 质量检测制度 供应商筛选及管理制度 付款制度相关情况如下 : 类别 主要责任部门 制度名称 主要内容 主管供应副 总经理 供应 (1) 采购职责划分 ;(2) 原料油信息收 部 生产部 技术和品管 原料油采购管理办法 集 ;(3) 采购管理 ;(4) 供应商管理 ; (5) 采购业务实施流程 ;(6) 采购合同 采购流程管理 中心 计划财务部 管理 主管供应副 总经理 供应 原料油采购信息 质量管 (1) 建立原料油采购信息反馈机制 ;(2) 部 技术和品 理规定 加强原料油采购质量管理 管中心

59 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 生产部 供应部 技术与品管中心 原料油进库 检验退货规定 (1) 原料采购过程全程监控 ;(2) 原料油到厂详细记录 ;(3) 检验做到每车 每桶必检, 每批留样 质量检测 技术和品管中心 原料和产品质量管理与控制细则 (1) 制定质量控制指标 (2) 制定严格检验操作规程 ;(3) 存管流程进行详细 ; (4) 检验过程进行详细记录 ;(5) 全面取样, 严格校核 ;(6) 每批留样, 留存 复检 ; (1) 供应部负责供应商的开发调研工作, 对供应商实行管理, 对供应商的生产 技 术给予指导 协助 (2) 供应部部负责 供应商的资料收集, 建立供应商档案 供应商管理 副总经理 供应部 原料油采购管理办法 - 供应商管理章节 (3) 技术和品管中心负责对供应商提供样品的检测与确认 (4) 供应部根据供应商所属区域 价格水平 质量水平 供 货能力 服务 ( 配合度 诚信度 对质量 处理的态度 ) 合作年限 扩大供货的弹 性对供应商进行等级评定, 建立供应商目 录, 根据等级的不同实施不同的管理 (1) 查验原料油是否属于月度采购计划 付款 副总经理 计划财务部 物资采购报销的有关规定 批次 ;(2) 查验原料油采购是否符合采购流程 ;(3) 付款前需供应部 技术和品管中心签字确认底单并经总经理签字 批准 ; (1) 废油脂采购管理公司采购方面的内控制度规定采购流程如下 : 供应部与国贸部每年底根据公司下一年度生产计划, 制定年度采购计划, 根据供应商档案, 按照原料油的价格 市场综合成本 供应商信用情况 供货周期等因素确定次年主要供应商 供应部与国贸部根据生产部门和仓储部门报送的生产计划 库存报表, 结合废油脂供货周期, 按生产计划分工编制月度采购计划, 确保采购计划与生产计划的衔接 ; 如果市场价格出现大幅度波动情况, 公司管理层将对市场相关信息进行评估, 根据公司实际经营情况适时调整采购计划和库存量

60 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 发行人废油脂由双方协商确定, 目前主要以供应商送货上门为主, 少量由公司上门自提, 待货到检验合格后及时付款 国外以信用证 见单付款和货到付款的方式 到货后由供应部 国贸部开具检验通知单, 由技术与品管中心按照公司原料质量标准对废油脂进行抽样检测 废油脂由脂肪酸 甘油三酯和少部分水杂组成 公司对废油脂的质量检测主要是水杂含量 酸值 碘值 皂化值 检验完成后, 技术与品管中心提出验收意见, 供应部 国贸部根据订单 验收意见等, 对合格的及时办理入库, 对不合格的及时与供应商沟通商洽处理方案 入库后, 供应部 国贸部将相关单据与付款申请提交计划财务部, 计划财务部按照公司规定审核付款凭证, 并及时通过银行转账方式付款 (2) 质量检测相关内控制度供应部要提前一天通知生产部 技术与品管中心第二天要进原料油的品名 数量 包装方式及大约到厂时间 原料油车到厂后, 供应部要同时通知仓管员 ( 或司磅员 ) 过磅, 书面通知技术与品管中心检验, 通知生产部安排人员卸桶 技术与品管中心要本着快捷 公正 准确的宗旨, 认真做好检测工作, 检测项目包括 : 水杂 酸值 皂化值 碘值等 供应部 国贸部必须严格执行公司原料油采购质量标准结算规定, 除个别经公司特批并与供应商预先约定的质量指标可例行结算外, 其它质量超标原料油则按检验报告扣除超标部分后进行结算 特殊情况或特殊时段, 让步接收超标原料油的, 必须通过公司 原料油管理小组 集体研究决定, 并形成会议纪要和与会人员签字认定, 任何个人均无权让步接收超标原料油 公司 原料油管理小组 由公司总经理 供应部负责人 国贸部负责人 技术与品管中心相关人员等组成, 公司总经理为组长

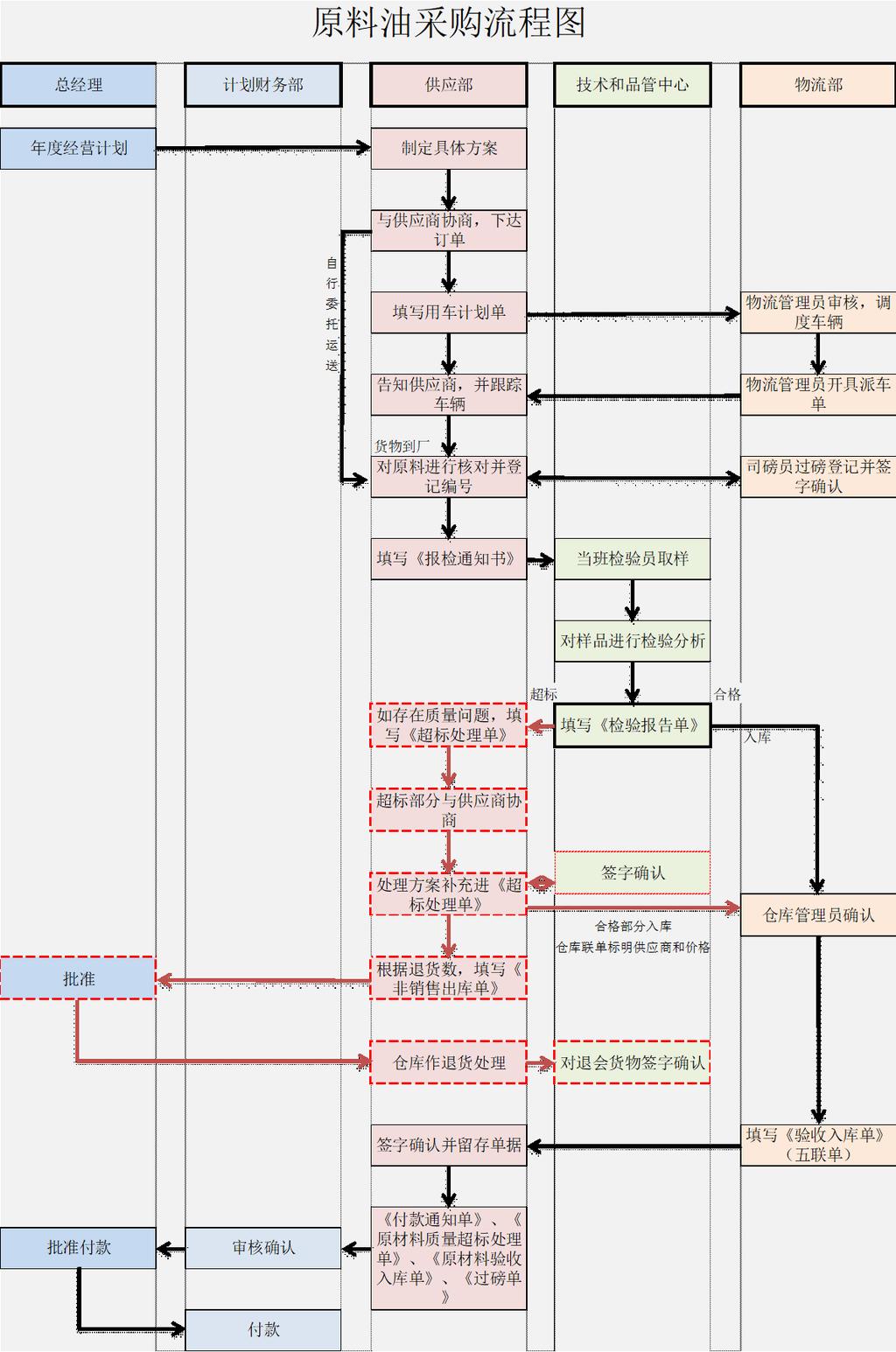

61 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 管理小组在研究是否让步接收时必须本着公司利益和供应商的损失综合考虑, 在评估时应参考以下几个因素综合分析 : 1 该原料油在生产过程中对环境是否造成影响 ;2 该批原料油的产品得率有多高, 间接增加采购成本为多少 ;3 是否会对产品质量带来影响, 程度多大 ;4 是否适应于本生产工艺, 工艺的可行性如何 ;5 如退货处理其运距及运输的难易程度有多大等进行综合分析与权衡让步 (3) 供应商技术指导 服务管理供应部与国贸部在采购过程中, 注意了解各供应商的处理工艺与流程, 质量的管理措施, 对其不合理性提出建设性建议与指导, 对管理措施不到位的地方提出整改建议, 并对后续情况进行跟踪与跟进 在日常采购过程中, 跟踪各供应商所供应的废油脂质量情况, 发现质量问题及时反馈给供应商, 并沟通了解质量问题发生的相关情况 通过与技术部门沟通, 分析出现质量问题可能的原因与应采取的措施与方法, 把分析情况及采取的措施与方法及时反馈给供应商 如果问题还没有得到解决, 供应部与国贸部派人到供应商生产现场与供应商一起进行进一步的讨论分析诊断, 并与供应商共同提出解决方案 供应商在生产经营过程中有提出质量问题或疑惑时, 不得拒绝或不理不采, 供应部人员应及时给予帮助与支持, 积极解答 如问题或疑惑无法解答, 应及时反馈给分管领导, 由分管领导会同相关部门共同商讨解决方案 在平时采购工作中, 保持与供应商的沟通与联系, 加强供应商信息的收集与了解, 建立供应商质量的管理体系 (4) 结算付款的内控制度根据过磅单 原材料质量 超标处理单 原材料验收入库单等单据填写 付款通知书 并报请供应部负责人审批签字后送到财务部审核, 财务部审核签字后报请总经理审批签字, 再把审批签字好的所有单据送财务部进行付款

62 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 为确保付款的及时性, 公司对收购部门 检验部门 仓库及财务部门提出要求 货到公司卸完后, 检验部门无特殊原因 1 天内必须出具检验报告 ; 收购部门 仓库部门根据检验部门出具的检验报告 1 天内办理好 付款通知书 ; 付款通知书 送达财务经审核 经总经理审批后及时付款 根据上述内控制度, 德恒律师核查了发行人采购 检验 付款留存的底单, 发行人采购 质检 付款等流程如下 :

63 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 )

64 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 2. 发行人原料油采购保质稳定根据 国务院办公厅关于加强地沟油整治和餐厨废弃物管理的意见 ( 国办发 [2010]36 号 ) 国务院办公厅关于进一步加强 地沟油 治理工作 ( 国办发 号 ) 的相关政策下, 目前我国废油脂主要合法的处置方式为制取生物柴油 肥皂 工业油酸等, 这几种方向对废油脂的各项指标要求如下 : 应用方向生物柴油工业油酸肥皂 对原料废油脂的要求碘值 30, 酸值无要求, 几乎覆盖全部废油脂品种碘值 110, 酸值 100, 只能使用部分废油脂品种碘值要求 70, 酸值 20, 不皂化物含量 1%, 只能使用部分废油脂品种 由上表可知, 用于生物柴油生产的废油脂相比于其他处置方式, 指标要求范围宽松, 供应商收集的废油脂来源广泛且单处收集的数量较少, 常常将各种来源的废油脂混集一起, 在达到一定数量后集中处置, 导致油品指标各不相同, 在处置去向上选择较少 根据国家粮油信息中心公布的 中国食用植物油供需平衡表 信息,2018 年我国食用植物油消费量为 3,190 万吨, 以废油脂产生量约占食用油总消费量的 30% 估算, 由食用油产生的废油脂将约为 900 万吨 / 年 ; 此外, 国内油脂精加工后以及各类肉及肉制品加工后剩余的下脚料亦可再产生废油脂约 100 万吨以上, 以此我国每年产生废油脂约为 1,000 万吨, 原材料供应较为充足 在我国政府的监管之下, 选择一个废油脂合法 稳定 大量的处置企业是供应商面对的重要问题, 发行人作为目前国内利用废油脂制备生物柴油领域最大的的处置企业, 拥有领先的技术及详细的来源记录, 能够为废油脂供应商提供合法 稳定 大量的处置去向的备查文件 同时, 发行人在生物柴油, 经常为供应商提供收集 集中 包装等技术支持, 货到付款的财务政策以及稳定大量的采购也是供应商主要选择原因 因此, 发行人能够保质稳定的采购原料油 3. 发行人采购原料油来源及流向全过程得到有效监控根据相关政策及主管部门要求, 发行人在采购过程中建立了完整的台账制度,

65 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 对每个供应商均进行了摸底核查, 建立了供应商档案, 了解原料油原始来源, 对 每批原料详细登记并留档, 原料油过程中开具货运联单 在发行人采购采购过程 中的各环节均留存有底单文件可监控及查验, 如下 : 各环节主体 参与环节 可供备查的底单文件 总经理 制定采购计划 采购计划 ; 退货 扣款审批联单 ; 付款审批联单 采购订单 ; 采购约定记录 ; 货运用车计划单 ; 非销售 供应部 根据采购计划制定具体方案通知单 ; 货运联单 ; 原材料报检通知书 ; 过磅单 ; 原向供应商下达订单材料质量超标处理单 ; 原材料验收入库单 ; 付款通知 单 供应商 提供原料油 采购订单 ; 货运联单 物流部 安排车辆运输原料油 货运联单 ; 货运用车计划单 ; 过磅单 ; 原材料验收入库单 技术与品管中心 对原料油进行品质检验 原材料报检通知书 ; 原材料检验报告单 ; 计划财务部 审核付款 退货 扣款审批联单 ; 付款审批联单 ; 货运联单 ( 四 ) 国内 出口国关于废油脂 生物柴油及衍生产品的相关政策要求或限制, 是否存在因政策变动等对发行人生产经营产生重大不利影响的风险 1. 国内关于废油脂 生物柴油及衍生产品的相关政策与发行人所处行业相关的主要法律法规有 中华人民共和国环境保护法 中华人民共和国节约能源法 中华人民共和国可再生能源法 中华人民共和国循环经济促进法 等 2006 年 1 月开始实施的 中华人民共和国可再生能源法, 明确提出国家鼓励清洁 高效地开发利用生物质燃料, 鼓励发展能源作物, 并依法保护可再生能源开发利用者的合法权益, 同时规定将符合国标的生物质液体燃料纳入燃料销售体系, 并给予税收优惠, 并指出 生物液体燃料, 是指利用生物质资源生产的甲醇 乙醇和生物柴油 2009 年 12 月 26 日, 全国人大常委会对 中华人民共和国可再生能源法 进行了修订, 明确规定石油销售企业应当按照国务院能源主管部门或者省级人民政府的规定, 将符合国家标准的生物液体燃料纳入其燃料销售体系 用废油脂生产生物柴油, 即可为上游解决废油脂安全回收利用的问题, 又可

66 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 为下游提供环保安全的可再生资源, 具有多重的环保效应和社会效应, 是国家需 要大力发展的行业 国家在 十二五规划 十三五规划 中均有涉及, 时间跨度 长, 政策规划密集, 此处仅摘录部分影响较大的鼓励政策如下 : 序号 政策名称 发布时间 发布单位 与公司业务相关内容 国务院关于印发 推动餐厨废弃物 建筑垃圾 园林废弃物 城 市污泥和废旧纺织品等城市典型废弃物集中处 1 十三五 节能减排综 2017 国务院理和资源化利用, 到 2020 年, 餐厨废弃物资源合工作方案的通知 化率达到 30% 十三五 生物产业完善原料供应体系, 有序开发利用废弃油脂资 2017 发改委发展规划 源和非食用油料资源发展生物柴油 十三五 国家战略 加快建设城市餐厨废弃物 建筑垃圾和废旧纺 性新兴产业发展规 2016 国务院 织品等资源化 无害化处理系统 ; 完善原料供 划 应体系, 有序发展生物柴油 发展安全清洁高效的现代能源技术 加快生物 质能等清洁能源和新能源技术开发 ; 发展资源高效利用和生态环保技术, 采用系统 国家创新驱动发展中共中央 2016 化的技术方案和产业化路径, 发展污染治理和战略纲要 国务院资源循环利用的技术与产业 发展绿色再制造 和资源循环利用产业 再生资源回收利用 等 技术体系 福建省十三五能源福建省人民推进以木本油料植物果实 废弃油脂 海洋藻 2016 发展专项规划 政府类为原料的生物柴油产业化开发 重点推进大宗固废原料减量与循环利用 生物 十三五 国家科技质废弃物高效利用 新兴城市矿产精细化高值 2016 国务院创新规划 利用等关键技术与装备研发, 加强固废循环利 用管理与决策技术研究 能源发展 十三五 对生物柴油项目进行升级改造, 提升产品质量, 2016 能源局规划 满足交通燃料品质需要 推进生物基增塑剂替代邻苯类增塑剂 加快发 展生物基聚合物如聚羟基脂肪酸酯 (PHA) 石化和化学工业发 聚碳酸亚丙酯 (PPC) 生物基二元酸二元醇 展规划 ( 年 ) 2016 工信部 共聚酯 生物基多元醇及聚氨酯 生物基尼龙等 低成本纤维素乙醇及其下游生物基乙烯等 重大品种取得实质性进展, 实现对石油原料的 部分替代 加快生物柴油在交通领域应用 对生物柴油项 生物质能发展 十目进行升级改造, 提升产品质量, 满足交通燃 2016 能源局三五 规划 料品质需要 建立健全生物柴油产品标准体系 开展市场封闭推广示范, 推进生物柴油在交通

67 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 生物柴油产业发展 政策 能源发展战略行动计划 ( 年 ) 2014 战略性新兴产业重 点产品和服务指导目 录 产业结构调整指导 目录 (2011 年 ) (2013 年修订 ) 生物产业发展规 划 国家鼓励的有毒有 害原料 ( 产品 ) 替代 品目录 (2012 年版 ) 国务院关于加强环 境保护重点工作的意 见 当前优先发展的高 技术产业化重点领域 指南 (2011 年度 ) 2014 能源局 国务院办公 厅 2013 发改委 2013 发改委 2012 国务院 2012 工信部 科 技部 环保 部 2011 国务院 2011 发改委 科 技部 工信 部 商务部 知识产权局 领域的应用 对生物柴油产业政策目标 发展规划 原料保障 产业布局 行业准入 生产供应 推广应用 技术创新 环境保护 政策措施均作出了规定积极发展交通燃油替代, 加强先进生物质能技术攻关和示范, 重点发展新一代非粮燃料乙醇和生物柴油餐厨废弃物资源化利用 : 餐厨废弃物制成生物柴油 有机肥及沼气 工业乙醇等资源化产品与提纯净化技术及装备 将生物质纤维素乙醇 生物柴油等非粮生物质燃料生产技术开发与应用归于鼓励类实施生物柴油商业化示范工程, 与同类化石能源产品相比具有价格竞争力 ; 加快生物柴油制备用催化剂研发研究建立有利于生物柴油产业快速发展的市场准入机制, 研究完善生物柴油的价格形成机制引导企业生产过程中尽量使用低毒低害和无毒无害原料, 减少产品中有毒有害物质含量 如鼓励使用不饱和脂肪酸衍生物类表面活性剂 酯类溶剂提出对生产符合下一阶段标准车用燃油的企业, 在消费税政策上予以优惠 该措施将有利于带动我国生物柴油应用领域的革新, 从而扩大生物柴油行业的消费市场第六十七项生物质能中明确将绿色生物柴油精制技术包含其中 2. 发行人进口国关于废油脂 生物柴油及衍生产品的相关政策发行人进口废油脂原材料为棕榈酸油, 主要从马来西亚 印尼等东南亚国家进口 该地区是全球最大的棕榈树种植地, 棕榈油生产及其深加工是该地区的支柱产业 而由于当地经济体量有限, 棕榈油及其深加工产品均需大量出口 棕榈油酸属于棕榈油精炼或加工所产生的废弃物, 亦是出口的重要品种之一 印度尼西亚和马来西亚均对棕榈酸油出口持鼓励态度, 未设置限制性的政策法规

68 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 生物柴油是可再生及绿色的新能源, 而棕榈油又是生物柴油的主要原料之一, 因此印尼和马来西亚为了促进本国棕榈油行业及生物柴油行业的发展, 同时降低对石油的依赖, 均制定了在化石柴油中强制添加生物柴油的标准, 同时国家还推出了相应补贴政策鼓励社会使用生物柴油, 具体如下 : 1. 印度尼西亚印度尼西亚自 2016 年起在全国范围内推广使用 B20 生物柴油调合燃料, 自 2018 年 9 月 1 日起, 规定所有车辆和重型机械中强制使用 B20 生物柴油混合燃料, 而且还将生物柴油的补贴政策从原仅对公共服务项目的经营者进行补贴扩展到全部经营者进行补贴, 以鼓励社会使用生物柴油 2. 马来西亚马来西亚自 2014 年起开始在交通车辆强制使用 B7 生物柴油调合燃料, 而自 2018 年 12 月起开始分阶段推广 B10 生物柴油调合燃料, 并于 2019 年 2 月起在全国范围内强制使用 B10 生物柴油调合燃料 ( 五 ) 发行人业务规模是否受限于废油脂等主要原材料的供应, 是否对发行人持续经营能力产生重要影响, 并作充分风险揭示由于我国实行 不与人争粮 的粮食安全战略以及面对我国植物油还需大量进口的国情现实, 我国生物柴油主要以废油脂为原料 根据国家粮油信息中心公布的 中国食用植物油供需平衡表 信息,2018 年我国食用植物油消费量为 3,190 万吨, 以废油脂产生量约占食用油总消费量的 30% 估算, 由食用油产生的废油脂将达到 900 万吨 / 年 ; 此外, 国内油脂精加工后以及各类肉及肉制品加工后剩余的下脚料亦可再产生废油脂 100 万吨以上, 以此粗略计算我国每年产生废油脂 1,000 万吨 发行人作为目前生物柴油行业产销规模最大的企业, 报告期内回收利用废油脂量逐年上升,2018 年回收利用废油脂超 22 万吨, 但与每年 1,000 万吨的废油脂产量相比, 仍有较大空间 除废油脂外, 发行人生产过程中还需使用甲醇 双氧水 氯气等较为常见的

69 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 化学原料 这些原料均有与公司合作多年的大宗化学原料贸易商进行供应, 可保证原料的稳定 合格供应 对比发行人目前的生产能力以及废油脂等生产原料的行业规模, 一定时期内不会对发行人的规模增长产生限制 ; 同时发行人也在保持境外废油脂供应渠道, 防止国内废油脂供应对发行人持续经营能力产生影响 根据 招股说明书, 发行人已对上述事项作出了风险提示 综上, 德恒律师认为国内各地对废弃油脂收集和处理的相关法律法规和政策要求废油脂收集 处理 运输等应当取得相应的资格或许可 ; 发行人的国内供应商具备废油脂收集 处理 运输等资质, 不存在现金采购的情形 ; 发行人建立了健全有效的内控制度, 保证原料油的保质稳定供应及对来源的有效监控 ; 国内 出口国关于废油脂 生物柴油及衍生产品不存在限制政策, 不存在因政策变动等对发行人生产经营产生重大不利影响的风险 ; 发行人能够采取有效手段避免受限于原材料供应导致业务规模受限影响持续经营的风险 问询问题九 : 招股说明书披露, 发行人主要向个人供应商采购废油脂, 另有部 分进口废油脂用于加工生物酯增塑剂, 发行人报告期内存在超标废油 脂让步接收的情形 请发行人披露 :(1) 区分个人供应商 企业和中间商披露废油脂的采购数量 采购均价 采购额及占废油脂采购额的比重, 并列示各期前五大的具体采购情况, 分析采购数量和采购价格的变动原因, 不同供应商之间的采购价格是否存在较大差异, 发行人向个人供应商采购废油脂占比较高是否符合行业惯例, 与同行业可比公司之间相比

70 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 是否存在显著差异 ;(2) 发行人主要进口废油脂供应商的采购情况, 包括采购数量 采购均价等 ;(3) 发行人及其关联方 员工与供应商之间是否存在现金交易, 现金交易额占总采购额的比重, 是否影响发行人内部控制的有效性, 相关的整改措施及进展情况 请发行人说明 :(1) 企业和中间商的具体定义, 个人供应商和中间商废油脂的具体来源, 是否存在个人供应商和中间商的最终供应商与发行人直接供应商相互重合的情况, 如有, 请列示直接和间接的采购数量和采购价格并说明原因及商业合理性 ;(2) 发行人与废油脂供应商的具体采购定价依据和过程, 如何获取供应商所处区域的价格行情 ;(3) 废油脂进口供应商的基本情况, 是否为贸易商, 如是, 请说明最终供应商, 进口废油脂数量与海关进口数据的匹配情况, 与棕榈油的市场价格波动是否匹配, 进口采购量逐年大幅上升的原因 ; (4) 废油脂采购质量标准的主要检测指标参数 ( 包括但不限于水杂 酸值 皂化值和碘值等 ), 按各指标参数列表说明报告期各期让步接收废油脂的数量 金额和占比, 分析对于让步接收的废油脂的采购价格的调整过程 ;(5) 叶万兴 叶文化和叶文碰等诸多个人供应商及其关联方是否与发行人关联方之间是否存在关联关系 其他利益安排或资金往来 请保荐机构 申报会计师和发行人律师对上述事项核查并发表明 确意见, 对个人供应商进一步核查并逐项发表意见 :(1) 发行人向

71 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 个人供应商采购废油脂的必要性与合理性 ;(2) 个人供应商是否为发行人的关联方, 是否专门或主要为发行人服务, 是否存在发行人关联方与供应商之间存在资金往来或业务往来的情况, 是否存在体外循环或虚构业务的情形 ;(3) 发行人建立的与采购废油脂相关的内部控制制度是否健全并有效执行, 是否与存在向未签订经济业务合同的供应商进行采购的情形, 对应采购金额及其占比 ;(4) 发行人向个人供应商采购的资金流水与相关业务发生是否真实一致, 是否存在供应商关联方或第三方代收采购款的具体情形, 是否存在发行人的关联自然人和员工利用个人账户向供应商支付采购款的情形, 列示具体的支付金额和收款对象的名称, 收款对象与发行人供应商之间的关联关系及核查情况 回复 : ( 一 ) 区分个人供应商 企业和中间商披露废油脂的采购数量 采购均价 采购额及占废油脂采购额的比重, 并列示各期前五大的具体采购情况, 分析采购数量和采购价格的变动原因, 不同供应商之间的采购价格是否存在较大差异, 发行人向个人供应商采购废油脂占比较高是否符合行业惯例, 与同行业可比公司之间相比是否存在显著差异 ; 根据发行人提供的资料并经德恒律师核查, 个人供应商 企业 中间商构成发行人国内废油脂供应的主要来源, 海外废油脂主要从境外贸易商处采购 报告期内, 不同废油脂供应主体的供应情况如下 : 2019 年一季度 2018 年 2017 年 2016 年 数量 ( 吨 ) 金额 ( 万 元 ) 数量 ( 吨 ) 金额 ( 万 元 ) 数量 ( 吨 ) 金额 ( 万 元 ) 数量 ( 吨 ) 金额 ( 万 元 )

72 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 个体供应商 27, , , , , , , , 企业 , , , , 中间商 17, , , , , , , , 境外贸易商 6, , , , , , , 合计 52, , , , , , , , 发行人向不同的废油脂供应主体的采购均价如下 : 2019 年一季度 ( 元 / 吨 ) 2018 年 ( 元 / 吨 ) 2017 年 ( 元 / 吨 ) 2016 年 ( 元 / 吨 ) 个体供应商 3, , , , 企业 2, , , , 中间商 3, , , , 境外贸易商 2, , , , 不同的废油脂供应主体的前五大供应商及采购情况如下 : 1. 个体供应商 年度排名供应商名称采购量 ( 吨 ) 采购金额 ( 万元 ) 占个体供应商采 购额比例 1 叶万兴 3, , % 2 谢正义 2, % 2019 年 1-3 月 3 孙建军 2, % 4 李端春 2, % 5 谈斌富 1, % 小计 12, , % 1 叶万兴 16, , % 2 梅元会 6, , % 2018 年 3 石志刚 5, , % 4 钟荣勇 5, , % 5 叶文化 4, , % 小计 38, , % 1 叶万兴 17, , % 2017 年 2 杨通志 9, , % 3 潘东森 7, , % 4 李全海 7, , %

73 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 5 梅元会 6, , % 小计 47, , % 1 叶万兴 7, , % 2 李端春 6, , % 2016 年 3 叶文化 6, , % 4 梁荣建 4, , % 5 夏贵华 3, , % 小计 28, , % 2. 企业 年度排名供应商名称采购量 ( 吨 ) 采购金额 ( 万元 ) 占企业采 购额比例 2019 年 1-3 月 1 瑞科际再生能源股份有限公司 % 2 达利食品集团有限公司 % 小计 % 1 瑞科际再生能源股份有限公司 2, % 2018 年 2 东江环保股份有限公司 1, % 3 达利食品集团有限公司 % 小计 3, , % 1 瑞科际再生能源股份有限公司 1, % 2017 年 2 达利食品集团有限公司 % 小计 2, % 1 佛山市三水金丰业油脂有限公司 % 2 瑞科际再生能源股份有限公司 % 2016 年 3 达利食品集团有限公司 % 4 东莞市中油造脂科技有限公司 % 小计 1, % 3. 中间商 年度排名供应商名称采购量 ( 吨 ) 采购金额 ( 万元 ) 占中间商采购额 比例 2019 年 1-3 月 1 王明祖 % 2 窦华俊 % 3 刘小亚 %

74 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 4 窦华民 % 5 单新亚 % 小计 1, % 1 窦华俊 4, , % 2 王明祖 2, % 2018 年 3 刘小亚 1, % 4 窦华民 % 5 贾桂华 % 小计 9, , % 1 窦华俊 4, , % 2 贾桂华 3, , % 2017 年 3 王明祖 2, , % 4 窦华民 1, % 5 吴应才 % 小计 12, , % 1 贾桂华 4, , % 2 窦华俊 1, % 2016 年 3 单新亚 % 4 窦华民 % 5 王明祖 % 小计 6, , % 4. 境外贸易商 年度排名供应商名称采购量 ( 吨 ) 采购金额 ( 万元 ) 占境外贸易商采 购额比例 1 Gamalux Sdn Bhd 1, % 2 Pt K2 Industries Indonesia 1, % 2019 年 1-3 月 3 Fareast Success Internation Limited 1, % 4 Champway Technology Ltd % 5 Acme Global Pte Ltd % 小计 5, , % 2018 年 1 Timuran Enterprise Sdn Bhd 5, , % 2 Pt K2 Industries Indonesia 3, %

75 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 3 Acme Global Pte Ltd 2, % 4 Fareast Success Internation Limited 1, % 5 Gamalux Sdn Bhd % 小计 13, , % 1 Champway Technology Ltd 1, % 2 Cai Lan Oils Fats Industries Company Ltd % 2017 年 3 North Emerald(M)Sdn.Bhd % 4 Pt K2 Industries Indonesia % 5 Acme Global Pte Ltd % 小计 4, , % 1 Champway Technology Ltd 1, % 2 Timuran Enterprise Sdn Bhd % 2016 年 3 K2 Resources Sdn Bhd % 4 Asia Shine Limited % 5 Cong Ty Tnhh Mot Thanh Vien So Che Dau Dong % 小计 3, % 由于废油脂的收集主要从餐饮或食品加工等企业的下水道或隔油池进行, 工作环境恶劣 劳动强度大 人力成本高等, 且需在餐饮企业等下班后即通常在下半夜才能开始, 工作时间特殊 加之我国现阶段对废油脂的收运管理体系尚未规范和健全, 因此形成了目前以个人经营者为主的行业惯例 而且区域内餐馆分布零散, 造成了经营者众多 市场集中度较低的局面, 该情形在城镇规模愈大愈加明显 废油脂收集行业的上述特性和现实情况使得公司废油脂供应商中个体经营者占比较高 公司为提高废油脂采购效率, 凭借多年的废油脂采购经验和数据统计分析, 建立了较完备的全国各地乃至东南亚地区的废油脂供应商 资源分布 货源情况 废油脂品质 各供应商的信誉 供应能力和定价特点等数据库, 同时在废油脂收购时, 建立和执行废油脂采购台账 转移联单等制度, 保证了废油脂的来源和流向全过程均能得到有效监控, 符合政府监管的目的和要求

76 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) ( 二 ) 发行人主要进口废油脂供应商的采购情况, 包括采购数量 采购均价等 ; 发行人主要进口废油脂供应商的采购情况详见本补充法律意见书正文第一部分 问询问题九之 ( 一 ) 相关内容 ( 三 ) 发行人及其关联方 员工与供应商之间是否存在现金交易, 现金交易额占总采购额的比重, 是否影响发行人内部控制的有效性, 相关的整改措施及进展情况 根据发行人及其关联方银行账户相关流水凭证并经德恒律师核查, 多年来, 发行人一直坚持原料检验标准透明 及时检验 及时入库 及时付款等措施, 与众多废油脂供应商建立了长期稳定的业务互信关系, 树立了牢固的市场地位和公司信誉 发行人的货款支付均通过银行汇款, 不存在现金交易情形, 发行人的关联方 员工与供应商之间不存在商业往来 ( 四 ) 企业和中间商的具体定义, 个人供应商和中间商废油脂的具体来源, 是否存在个人供应商和中间商的最终供应商与发行人直接供应商相互重合的情况, 如有, 请列示直接和间接的采购数量和采购价格并说明原因及商业合理性 ; 根据发行人的说明, 并经德恒律师核查, 发行人境内的废油脂供应体系由个人经营者 企业和中间商构成, 具体如下所示 : 发行人 境内废油脂收集 个体经营者 中间商 食品加工等油脂使用企业 合同签订主体 组织货源 个体经营者 A 个体经营者 B 个体经营者 C 在废油脂收集行业的经营者中, 个体经营者占据了绝大多数, 其中有一类经

77 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 营者自身不从事具体废油脂收集业务, 但凭借丰富的行业经验 人脉及物流优势, 集中全国各地个体经营户的货源销售给下游废油脂处置企业 发行人将这类废油脂供应群体定义为中间商, 发行人对中间商执行与其他废油脂供应商一样的采购标准 由于废油脂收集行业经营者众多, 分布地域广, 行业集中度低, 公司中间商的废油脂来源偏向于经营规模较小的个体经营者, 而与公司直接发生交易的个体经营者经营规模较大, 两者并不重合, 因此中间商是发行人废油脂采购体系的有益补充 公司的废油脂还有一部分直接来自于食品加工等油脂使用企业, 公司将这部分供应商定义为企业 发行人直接向该部分供应商采购其生产利用后的废油脂, 不存在与发行人其他供应商重合的情况 ( 五 ) 发行人与废油脂供应商的具体采购定价依据和过程, 如何获取供应商所处区域的价格行情 ; 根据发行人的说明并经德恒律师核查, 废油脂采购主要受以下几个因素的影响 : 1. 原油价格 ; 2. 大豆油 棕榈油等主要油脂的期现货价格 ; 3. 生物柴油产品的市场价格 ; 4. 废油脂市场短期内的供求关系 发行人和废油脂供应商在商议交易价格时, 会综合考虑上述因素, 然后双方结合废油脂品质 运输费用等具体问题协商一个交易价格后, 废油脂供应商即发货至发行人生产所在地, 发行人验收入口后即付款 由于多年来发行人一直坚持原料检验标准透明 及时检验 及时入库 及时付款等措施, 与众多废油脂供应商建立了长期稳定的业务互信关系, 树立了牢固的市场地位和公司信誉

78 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 同时, 发行人经营废油脂采购近 20 年, 凭借多年的废油脂采购经验和数据统计分析, 建立了较完备的全国各地乃至东南亚地区的废油脂供应商 资源分布 货源情况 废油脂品质 各供应商的信誉 供应能力和定价特点等数据库 公司采购部门会定期与各主要供应商联系交流近期的废油脂行业情况, 在了解供应商所在区域价格行情的同时, 也为双方的下一步协商建立良性的价格预期 海外废油脂供应渠道是公司废油脂国内供应渠道的有益补充 发行人的国贸部负责海外供应商管理 发行人的海外废油脂主要来源于东南亚的棕榈油产区, 国贸部在收集货源信息及价格信息后, 提供给发行人管理层 公司管理层在对比国内采购价格及产品需求后, 会给国贸部下达收购指令 发行人和废油脂供应商在商议交易价格时, 会结合原油及大豆油 棕榈油等主要油脂的期现货价格以及生物柴油当前市场行情综合确定一个价格区间 在此基础上, 双方结合废油脂品质 运输费用等具体问题协商一个交易价格后, 废油脂供应商即发货至发行人生产所在地, 发行人验收入口后即付款 由于多年来发行人一直坚持原料检验标准透明 及时检验 及时入库 及时付款等措施, 与众多废油脂供应商建立了长期稳定的业务互信关系, 树立了牢固的市场地位和公司信誉 同时, 发行人经营废油脂采购近 20 年, 凭借多年的废油脂采购经验和数据统计分析, 建立了较完备的全国各地乃至东南亚地区的废油脂供应商 资源分布 货源情况 废油脂品质 各供应商的信誉 供应能力和定价特点等数据库 发行人采购部门会定期与各主要供应商联系交流近期的废油脂行业情况, 在了解供应商所在区域价格行情的同时, 也为双方的下一步协商建立良性的价格预期 海外废油脂供应渠道是发行人废油脂国内供应渠道的有益补充 发行人的国贸部负责海外供应商管理 发行人的海外废油脂主要来源于东南亚的棕榈油产区, 国贸部在收集货源信息及价格信息后, 提供给公司管理层 发行人管理层在对比国内采购价格及产品需求后, 会给国贸部下达收购指令

79 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) ( 六 ) 废油脂进口供应商的基本情况, 是否为贸易商, 如是, 请说明最终供应商, 进口废油脂数量与海关进口数据的匹配情况, 与棕榈油的市场价格波动是否匹配, 进口采购量逐年大幅上升的原因 ; 根据发行人提供的资料及说明, 德恒律师还核查了发行人及其子公司海关数据资料, 发行人的废油脂进口供应商一般都是有着专业处理能力和库存场地的工贸公司, 其废油脂来源为各棕榈油压榨与提炼厂 由于各个压榨厂的地理位置一般处于较为偏僻山区并且缺乏贸易资源, 棕榈酸油作为生产副产物行业内都是转包给相应的工贸公司 这些工贸公司一般会与多家压榨 提炼厂建立合作关系, 将零散的废油脂统一收集并作一定的酸化和水杂分离处理, 并达到工业使用要求后再对外出售 1. 废油脂供应商的基本情况报告期内, 发行人主要进口供应商基本情况如下 : (1)Champway Technology Ltd( 香港 ) Champway Technology Ltd 实际控制人为淡念阳, 注册地址为 : 新界屯门龙门路 133 号环保园 EP07-03 主要经营生物柴油, 餐饮废油等相关业务 主要产品有生物柴油, 餐饮废油等 双方结算方式为货到付款, 运输方式为 CIF Champway Technology Ltd 支付保费, 运输中风险根据 CIF 条款, 由保险公司承担 与发行人及其控股股东 实际控制人 董监高等不存在关联关系 (2)Acme Global Pte Ltd( 新加坡 ) Acme Global Pte Ltd 实际控制人为 Mohd Javed Rais, 注册地址为 : 9 Penang Road, #10-15 Park Mall,Singapore 主要经营棕榈酸性油, 棕榈脂肪酸等贸易 主要产品有棕榈酸性油, 棕榈脂肪酸等 双方结算方式为银行跟单托收 DP70% 和货到付款 30%, 运输方式为 CIF

80 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) Acme Global Pte Ltd 支付保费, 运输中风险根据 CIF 条款, 由保险公司承担 与发行人及其控股股东 实际控制人 董监高等不存在关联关系 (3)North Emerald(M)Sdn Bhd( 马来西亚 ) North Emerald(M)Sdn Bhd 实际控制人为 Kularajah Kandiah, 注册地址为 : No , Lorong Batu Nilam 4A, Bandar Bukit Tinggi, Klang, Selangor Darul Ehsan, Malaysia. 主要经营棕榈油 棕榈脂肪酸 棕榈酸性油等 主要产品有棕榈油 棕榈脂肪酸 棕榈酸性油 双方结算方式为信用证, 运输方式为 CIF North Emerald(M)Sdn Bhd 支付保费, 运输中风险根据 CIF 条款, 由保险公司承担 与发行人及其控股股东 实际控制人 董监高等不存在关联关系 (4)Jin Wei(M)Sdn Bhd 和 Timuran Interprise Sdn Bhd( 马来西亚 ) Jin Wei(M)Sdn Bhd 和 Timuran Interprise Sdn Bhd 实际控制人均为苏添保, 注册地址为 Lot2236,Kawasan Perusahaan Kampung Jaya, Jalan Hospital, Off JalanKusta, 47000Sungai Buloh, Selangor DarulEhsan, Malaysia. 主要经营棕榈油相关业务 主要产品有棕榈酸油, 硬脂酸, 固体棕榈油, 工业用椰油 ( 占总产品比重 5%), 食用油 双方结算方式为 CAD(Cash against documents), 运输方式为 CIF Jin Wei(M)Sdn Bhd 和 Timuran Interprise Sdn Bhd 支付保费, 运输中的风险根据 CIF 条款, 由保险公司承担 (5)Cai Lan Oils&Fats Industries Company Ltd( 越南 ) Cai Lan Oils&Fats Industries Company Ltd. 实际控制人为 Mr Tran Minh Thu, 注册地址为 :Cai Lan Port,Ha Long City, Quang Ninh Province,Vietnam 主要经营精炼大豆油 精炼菜籽油, 米糠油等 主要产品有大豆油 米糠油, 植物酸性油 菜籽油 双方结算方式为信用证, 运输方式为 CIF Cai Lan Oils&Fats Industries Company Ltd 支付保费, 运输中风险根据 CIF 条款, 由保险公司承担

81 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) (6)PT K2 Industries Indonesia( 印度尼西亚 ) PT K2 Industries Indonesia 实际控制人为 Mr Ali Mohammad, 注册地址为 : Desa Duren Kecamatan Klari,41371 Kabupaten Karawang,Jawa Barat Po Box 368 主要经营棕榈酸性油 高酸毛棕油, 棕榈油脂肪酸等 主要产品有棕榈酸性油 高酸毛棕油, 棕榈油脂肪酸 双方结算方式为 80%DP+20% 货到付款, 运输方式为 CIF PT K2 Industries Indonesia 支付保费, 运输中风险根据 CIF 条款, 由保险公司承担 (7)Gong Ty Tnhh Mot Thanh Vien So Che Dau Dong Thuc Vat Hao Ngu( 越南 ) Gong Ty Tnhh Mot Thanh Vien So Che Dau Dong Thuc Vat Hao Ng; 实际控制人为杨奋志先生, 注册地址为 :So 39A, TL 825, ap Binh Tien 2, Xa Đuc Hoa Ha, Huyen Đuc Hoa, Tinh Long An, Viet Nam, 主要经营植物酸性油等 主要产品植物酸性油 双方结算方式为货到付款, 运输方式为 CIF Gong Ty Tnhh Mot Thanh Vien So Che Dau Dong Thuc Vat Hao Ng 支付保费, 运输中风险根据 CIF 条款, 由保险公司承担 (8)K2 Resources Sdn Bhd( 马来西亚 ) K2 Resources Sdn Bhd 实际控制人为 Mr Naeem Mohammad, 注册地址为 : NW-3A-30, Cova Squareur., Jalan Teknologi, Kota Damansara 47810, PJ Selangor, Kuala Lump 主要经营棕榈酸性油 高酸毛棕油, 棕榈油脂肪酸等 主要产品有棕榈酸性油 高酸毛棕油, 棕榈油脂肪酸 双方结算方式为 80%DP+20% 货到付款, 运输方式为 CIF K2 Resources Sdn Bhd 支付保费, 运输中风险根据 CIF 条款, 由保险公司承担 (9)Asia Shine Limited 和 Fareast Success Internation Limited( 香港 ) Asia Shine Limited 和 Fareast Success Internation Limited 的实际控制人均为

82 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) Mr Deepak Rajwani, 注册地址为 :Room301,Kam On Building,176A Queen`s Road Central HongKong 双方结算方式为 80% 即期付款交单 +20% 货到付款, 贸易术语为 CIF Fareast Success Internation Limited 支付保费, 运输中风险根据 CIF 条款, 由保险公司承担 (10)Gamalux Sdn Bhd( 马来西亚 ) Gamalux Sdn Bhd, 马来西亚公司, 注册地址为 :NO.32B, Jalan Ss 2/66 Petaling Jaya Selangor Darul Ehsan. Petaling Jaya Selangor, 经营地址为 NO 161A Persiaran Pegaga Taman Bayu Perdana Klang Selangor, 股东包括 Saeed Ahmad(24.48%) Nawamalar A/P Muthuamy (15.73%) Yogeswaran A/L Muthusamy (15.73%) Usman Ahmed (24.48%) Shanmugam A/L Muthusamy (19.58%) 主要经营棕榈油的生产销售 双方结算方式为即期付款交单, 贸易术语为 CIF Gamalux Sdn Bhd 支付保费, 运输中风险根据 CIF 条款, 由保险公司承担 2. 废油脂进口贸易商对应的原产地厂商情况上述供应商中, 有部分是贸易公司, 其对应的原产地厂商情况如下 : 序号 供应商名称 是否为 贸易商 主要的原产地厂商 原产地 1 Champway Technology Ltd 否香港 2 ACME Global Pte Ltd 否 3 North Emerald(M)SDN.BHD 是 PT.Indo Energy Solutions Jin Wei(M)SDN BHD 和 Timuran 4 Interprise SDN BHD 否 Cai Lan Oils&Fats Industries Company 5 Ltd 否 6 PT K2 Industries Indonesia 否 巴布亚新几内亚印度尼西亚马来西亚越南印度尼西亚

83 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 7 Cong Ty Tnhh Mot Thanh Vien So Che Dau Dong Thuc Vat Hao Ngu 否 8 K2 Resources SDN BHD 是 PT.K2 Industries Indonesia 9 Asia Shine Limited 和 Fareast Success PT.Sakti Jaya Sentosa 和是 Internation Limited PT.Sawitama Makmur Indonesia 越南印度尼西亚印度尼西亚 10 Gamalux SDN BHD 否马来西亚 3. 发行人进口废油脂与海关进口数据的匹配情况 根据通过中国海关的 中国电子口岸 系统查询的数据, 根据发行人报关单对 龙岩卓越及厦门卓越废油脂的进口情况逐单进行核对, 具体核对情况如下 : 年度 进口数量 A( 万元 ) 进口金额 B( 万元 ) 海关进口 数量 C( 万 元 ) 海关进口 注金额 D ( 万元 ) 数量差异 E=A-C ( 万元 ) 数量差异 率 金额差异 F=B-D ( 万元 ) 金额差异 率 2016 年度 2, , % % 2017 年度 5, , , , % % 2018 年度 17, , , , % % 2019 年 Q1 6, , , , % % 注 : 海关进口金额按照进口当期全年美元兑人民币平均汇率折算上表中,2016 年发行人废油脂进口数量及金额与海关数据有差异, 主要系厦门卓越 2015 年末向 Wi Jaya Biotech Sdn Bhd 进口的价款为 39, 美元的 吨废油脂存在质量问题, 经与供应商协商, 将该废油脂进行了转运至其在国内设立的加工厂处, 厦门卓越于 2016 年冲减了该笔进口 ; 2017 年数量及金额差异极小, 属于重量误差 ; 2018 年数量及金额有差异, 主要系公司通过代理进出口公司厦门龙津进出口贸易有限公司进口了 吨废油脂, 价款为人民币 万元, 该笔采购由厦门龙津进行报关, 而未在发行人的海关数据中反映 2019 年数量及金额有差异, 主要系当期公司通过代理进出口公司厦门龙津进出口贸易有限公司及福州鑫元康进出口贸易有限公司进口了 吨废油脂,

84 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 价款为人民币 万元, 该笔采购由代理公司进行报关, 而未在公司的海关数 据中反映 剔除上述影响因素, 发行人废油脂进口数据与海关数据核对情况如下 : 年度 进口数量 A( 万元 ) 进口金额 B( 万元 ) 海关进口 数量 C ( 万元 ) 海关进口 金额 D( 万 元 ) 数量差异 E=A-C 数量差异 率 ( 万元 ) 金额差异 F=B-D 金额差异 率 2016 年度 3, , % % 2017 年度 5, , , , % % 2018 年度 17, , , , % % 2019 年 Q1 6, , , , % % 4. 发行人进口废油脂变动分析报告期内, 发行人进口的废油脂主要从马来西亚 印尼等地进口的棕榈酸油 棕榈酸油是棕榈油压榨和精炼过程中产生的废油脂, 其价格走势虽然受棕榈油价格走势影响, 但整体表现较为稳定 主要是因为 : 棕榈酸油的收集及及处理过程需要使用大量人工, 因此其价格在棕榈油下跌时具有一定刚性, 同时由于其价值低于棕榈油, 在价格上涨时涨幅不如棕榈油的涨幅明显 注 : 棕榈油价格来自 indexmundi 发行人建立海外废油脂采购渠道, 并形成了国内为主 海外为辅的废油脂供 应体系, 主要是基于以下几点考虑 :

85 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) (1) 建立海外废油脂采购渠道, 可以让发行人降低对单一原材料市场的依赖, 平衡生物柴油生产成本, 提高发行人盈利的稳定性 ; (2) 发行人目前进口的棕榈酸油的碘值较低, 可有效增加公司低碘值区间的生物柴油产出量 而公司子公司福建致尚生产的生物酯增塑剂偏好于以碘值较低的生物柴油为原料, 因此 2018 年随着福建致尚产能产量的提升, 发行人在进口废油脂价格合适的情况下, 增加了废油脂进口量 报告期内, 公司国内废油脂采购价格与国外废油脂采购价格及采购量的情况如下 : ( 七 ) 废油脂采购质量标准的主要检测指标参数 ( 包括但不限于水杂 酸值 皂化值和碘值等 ), 按各指标参数列表说明报告期各期让步接收废油脂的数量 金额和占比, 分析对于让步接收的废油脂的采购价格的调整过程 ; 根据公司制定的废油脂采购规定, 废油脂采购质量标准的主要检测指标参数有水杂 皂化值 碘值 酸值 公司根据这些这指标将废油脂划分为一等品 二等品 合格品和不合格品四类, 并据此执行不同的收购价格 公司的废油脂采购指标体系如下 : 名称 等级 水杂 (%) 皂化值 (mgkoh/g) 碘值 (gi2/100g) 酸值 (mgkoh/g) 一级品 3 地沟油 二级品 合格品 10

86 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 不合格品 >10 <190 >190 一级品 3 棕榈酸 二级品 油 合格品 10 不合格品 >10 <190 >60 >190 菜 豆酸 化油 优等品 合格品 6 不合格品 >6 <190 <100 <90 上述各指标说明 : 1. 水杂 : 主要是指游离在废油脂中不与油脂混溶的能通过物理方法分离出来的水分 有机物和机械杂质 ; 2. 皂化值 : 皂化值是指将 1g 油脂碱水解所消耗的氢氧化钾毫克数, 皂化值越高油脂含量就越高, 而混溶于废油脂中的其它非皂化物质没有皂化值, 因此可以根据皂化值的检测数值, 计算出废油脂中其它杂质的含量 3. 碘值 : 由于地沟油是多种动植物油脂的混合物, 其碘值范围较宽, 而棕榈酸油和菜豆酸化油是由生产棕榈油和菜籽大豆油产生的废油, 根据棕榈油 菜籽油 大豆油碘值的特性进行碘值指标的测定 4. 酸值 : 酸值是测定废油脂中游离脂肪酸的含量, 地沟油的酸值会受季节性气候的影响, 如春冬季节地沟油中脂肪酸含量较低, 夏秋季节地沟油中脂肪酸含量较高 采购部门在对废油脂进行验收, 会根据技术中心出具 原材料检验通知书 中的检测结果以及公司对原料油的质量指标标准与要求的规定确定是否合格品, 并按照下列程序处理 : 1. 如是合格品, 按正常程序办理入库手续, 但在办理入库时应根据双方签订的水杂标准进行结算, 如超出双方协商议定的, 按双方议定的水杂标准并扣除超过标准的重量 如发行人订购时确定水杂标准为 3% 的, 实际检测超过 3%, 水杂

87 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 超过部分的重量应扣除 2. 如是不合格品, 采购部门根据技术 生产部门的意见, 决定是否让步接收或退货 若决定让步接收, 采购部门需填写 原材料质量超标处理意见单, 经采购部分管领导 技术中心签字后办理入库手续 让步接收的方式为按发行人订购时确定的质量指标要求, 根据进一步加工为合格品所需的成本在原价格基础上进行调整 具体调整标准如下 : (1) 水杂超标的, 按超出订购的实际水杂标准扣除重量, 收购单价不做调整 ; (2) 皂化值达不到要求的, 按 1% 折算成 0.5% 水杂的标准扣除重量处理, 收购单价不做调整 ; (3) 碘值达不到要求的, 公司及时把情况反馈给供应商, 督促其改善产品质量, 对其所采购的原料油做出让步接收时, 但不对收购重量和价格进行调整如是退货处理, 采购部分应填写 非销售出库单, 经采购部分管领导 仓库签字报请总经理审批后方可办理退货 报告期内各期发行人检测报告中显示为不合格品而公司让步接受的情况如下 : 项目 名称 采购数量 ( 吨 ) 采购金额 ( 万元 ) 指标 让步数量 ( 吨 ) 让步金额 ( 万元 ) 数量占 比 (%) 金额占 比 (%) 2016 年度 121, , 水杂 >10 2, 皂化值 < 碘值 < 各指标让步接收合计占比 3, 年度 198, , 水杂 >10 7, , 皂化值 <190 2, 碘值 <

88 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 各指标让步接收合计占比 9, , 水杂 >10 4, , 年度 224, , 皂化值 <190 3, , 碘值 < 各指标让步接收合计占比 8, , 水杂 > 年 Q1 52, , 皂化值 < 碘值 < 各指标让步接收合计占比 1, ( 八 ) 叶万兴 叶文化和叶文碰等诸多个人供应商及其关联方是否与发行人关联方之间是否存在关联关系 其他利益安排或资金往来 根据德恒律师对供应商的走访核查, 查阅了个人供应商的身份信息资料 收款账户信息以及对外投资情况, 并核查了相关银行流水凭证, 叶万兴 叶文化和叶文碰及其关联方与发行人关联方之间不存在关联关系, 不存在除正常供应业务外的其他利益安排或资金往来 ( 九 ) 发行人向个人供应商采购废油脂的必要性与合理性 ; 经德恒律师核查, 德恒律师认为以地沟油为代表的废油脂产生于人民群众的日常生活中, 当前我国人民生活水平日益提高, 食用油脂与餐饮业日益发展, 由此产生的废油脂也日益增长, 若其得不到及时 有效的回收, 会对水源 土壤等造成污染 而地沟油收集环境恶劣以及分布较为分散的客观条件, 使得目前国内废油脂供应商以个体经营者为主 同时, 废油脂收集后也需要及时类似于发行人这类的地沟油处置企业进行无害化处置和资源化利用, 以形成一个资源循环利用的完整链条, 激励和保证地沟油收集能健康推进 同时为满足生产需要及履行发行人的废弃资源综合利用的社会责任, 发行人向个人供应商采购废油脂具有必要性和合理性

89 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) ( 十 ) 个人供应商是否为发行人的关联方, 是否专门或主要为发行人服务, 是否存在发行人关联方与供应商之间存在资金往来或业务往来的情况, 是否存在体外循环或虚构业务的情形 ; 根据德恒律师对个人供应商走访核查, 不存在个人供应商为发行人关联方的情形, 发行人和个体供应商均独立开展业务, 但由于发行人是业内废油脂回收利用的主要企业, 因此发行人是个体供应商的重要客户, 不存在供应商专门或主要为发行人服务的情形 ; 根据德恒律师对发行人及其主要关联方的银行流水凭证的核查, 发行人关联方与供应商之间不存在除正常业务外的资金往来或其他业务往来的情况, 双方供销关系及交易均为真实发生, 不存在体外循环或虚构业务的情形 ( 十一 ) 发行人建立的与采购废油脂相关的内部控制制度是否健全并有效执行, 是否与存在向未签订经济业务合同的供应商进行采购的情形, 对应采购金额及其占比 ; 根据发行人提供的内控制度 采购记录 采购相关协议等并经德恒律师核查, 发行人建立了较为完备的供应商数据库, 同时在在废油脂收购时, 建立和执行废油脂采购台账 转移联单等制度, 保证了废油脂的来源和流向全过程均能得到有效监控, 符合政府监管的目的和要求 报告期内发行人的生产有序进行, 未发生因废油脂处置利用违反现有监管要求而被龙岩 厦门两地的废油脂监管部门处罚的情形 发行人与废油脂供应商开展业务时, 均签订经济业务合同, 不存在未签订经济业务合同就开展采购业务的情形 ( 十二 ) 发行人向个人供应商采购的资金流水与相关业务发生是否真实一致, 是否存在供应商关联方或第三方代收采购款的具体情形, 是否存在发行人的关联自然人和员工利用个人账户向供应商支付采购款的情形, 列示具体的支付金额和收款对象的名称, 收款对象与发行人供应商之间的关联关系及核查情况

90 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 根据发行人提供的资料, 德恒律师核查了发行人及其子公司各银行账户的流水凭证 采购订单, 发行人向个人供应商采购的资金流水与相关业务发生真实一致, 不存在供应商关联方或第三方代收采购款的情形, 不存在发行人的关联方自然人和员工利用个人账户向供应商支付采购款的情形 问询问题十三 : 发行人生产过程中产生的主要污染物为少量的废水和固体废物 锅炉燃烧产生的废气和生产设备运行产生的噪音 生产过程中相关化 学品取得 运输 保管和使用, 涉及危险品 请发行披露 :(1) 发行人是否涉及危险废物经营, 危废资质办 理及备案情况 ;(2) 报告期内是否存在安全事故或纠纷具体情况及 其整改情况, 安全生产制度的建立及运行情况 请发行人说明 :(1) 报告期内主营业务或三废处理方式是否发生变化, 若无较大调整, 各期产生的三废构成差异及变化较大的原因及合理性 ;(2) 三废排放与产品生产的对应关系, 三废排放与产成品和在产品是否匹配, 出现三废排放变化较大的原因 ;(3) 近三年环保投资和相关费用成本支出情况, 环保设施实际运行情况及未来环保支出情况, 环保设施和日常治污费用是否与处理发行人生产经营所产生的污染相匹配 ;(4) 发行人安全生产情况, 是否存在因安全生产原因受到处罚, 是否符合国家关于安全生产的要求 请保荐机构 发行人律师及申报会计师对上述事项核查并发表明

91 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 确意见 请保荐机构及发行人律师对发行人生产经营和募投项目是否 符合国家和地方环保要求, 有关污染处理设施的运转是否正常有效, 是否发生环保事故 安全事故, 是否构成重大违法违规发表明确意见 回复 : ( 一 ) 发行人是否涉及危险废物经营, 危废资质办理及备案情况 ; 根据发行人提供的资料, 德恒律师对发行人及其子公司营业范围 产出品与 国家危险废物名录 ( 环境保护部令部令第 39 号 ) 进行了比对, 如下 : 公司名称 经营范围 主营业务 生产生物柴油 ( 非粮 ) 甘油 轻柴油乳化 利用废弃动植物油生 剂 脂肪酸酯类产品及生物柴油 ( 非粮 ) 技 发行人产和销售生物柴油 工术开发 技术咨询 技术服务 ; 废动植物油业甘油的收购 ( 不含国家限制类品种 ) 非金属废料和碎屑加工处理 ; 经营本企业自 产产品的出口业务和本企业所需的机械设 利用废弃动植物油生 厦门卓越 备 零配件 原辅材料的进口业务 ( 不另附 产和销售生物柴油 工 进出口商品目录 ), 但国家限定公司经营或 业甘油 禁止进出口的商品及技术除外 脂肪酸酯类增塑剂 脂肪酸酯类稳定剂的生 产与销售 ( 危险及有毒化学品除外 ); 盐酸的生 利用生物柴油生产和 福建致尚产 ( 安全生产许可证有效期至 :2021 年 02 月 08 日 ); 自营和代理各类商品及技术进出 销售生物酯增塑剂 口业务 利用废弃动植物油生 卓越生物基 生产和销售生物基材料及产品 ( 危险化学品产生物柴油 利用生物及民爆物品除外 ) 柴油生产天然脂肪醇 醇酸树脂 产品是否包含危险废物否否否否 据上表, 发行人及其子公司不涉及危险废物的经营, 因而无需办理危险废物 相关的资质

92 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) ( 二 ) 报告期内是否存在安全事故或纠纷具体情况及其整改情况, 安全生产制度的建立及运行情况根据发行人提供的资料并经德恒律师核查, 报告期内发行人及其子公司不存在发生安全事故或纠纷的情形 报告期内安全生产相关主管部门均对发行人及其子公司出具了无违法违规证明, 如下 : 合法合规主体 主管部门 证明出具日 证明时间段 发行人 龙岩市新罗区安全生产监督管理局 发行人 龙岩市市场监督管理局 福建致尚 龙岩经济技术开发区安全生产监督管理局 福建致尚 龙岩经济技术开发区安全生产监督管理局 厦门卓越 厦门市同安区安全生产监督管理局 厦门卓越 厦门市同安区安全生产监督管理局 厦门卓越 厦门市同安区安全生产监督管理局 厦门卓越 厦门市同安区安全生产监督管理局 发行人及其子公司建立有健全的安全生产有关制度, 均能严格有效执行 发 行人及其子公司建立的安全生产相关制度如下 : 主体名称制度名称主要内容 发行人 安全管理手册 1. 安全职责划分 ;2. 安全管理与运作 ;3. 安全奖惩制 度 发行人生产管理手册 1. 生产职责划分 ;2. 生产行为规范 厦门卓越车间管理规定各生产车间操作规范 福建致尚生产管理制度 1. 生产职责划分 ;2. 生产行为规范

93 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) ( 三 ) 报告期内主营业务或三废处理方式是否发生变化, 若无较大调整, 各期产生的三废构成差异及变化较大的原因及合理性根据发行人的说明, 发行人提供的环保税费缴交凭证, 第三方机构出具的检测报告以及德恒律师在发行人环境主管部门走访核查, 发行人生产过程中产生废水和废气, 废弃物主要为废机油, 其中废水经公司污水处理装置处理达标后排放, 废气经尾气处理装置处理后排放, 废机油则由有资质的回收公司定期转移处理 报告期内发行人的主营业务及三废处理方式未发生变化 发行人列示的三废构成差异系在缴纳环保费 ( 税 ) 时, 环保主管部门向发行人下发的 排放污染物与排污费缴纳金额核定表 ( 以下简称 核定表 ) 中的科目变化 根据核定表中的内容, 年发行人各生产主体的三废征收内容如下 : 1. 发行人 - 平林厂区 2018 年 2017 年 2016 年 氨氮 t 未要求 未要求 COD 0.028t 未要求 0.462t 二氧化硫 7.313t 7.351t 7.33t 氮氧化物 10.73t 4.267t 4.574t 烟尘 1.951t 2.06t 2.953t 发行人平林厂区的征收科目因核定表的变化而变化 在三年均有的征收科目中, 氮氧化物和烟尘的变化比较明显, 这是 2017 年下半年公司的燃料类型从煤转变为自产的生物柴油所致, 煤燃烧气体排放中氮氧化物含量低 烟尘含量高, 生物柴油燃烧气体排放中氮氧化物含量高 烟尘含量低 报告期内平林厂区的锅炉载荷未有变化, 因此产能的变动与排放量变动无直接相关性 2. 发行人 - 东宝山厂区 2018 年 2017 年 2016 年

94 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 氨氮 未要求 - - COD 未要求 - - 二氧化硫 0.816t - - 氮氧化物 1.722t - - 烟尘 0.053t - - 发行人东宝山厂区于 2018 年全面建成达产, 因此 年环保部门未 对公司征收环保费用 3. 福建致尚 2018 年 2017 年 2016 年 氨氮 t t t COD 0.036t t t 二氧化硫 t t t 氮氧化物 t t t 烟尘 t t t 福建致尚与发行人一样, 于 2017 年开始利用自产的生物柴油代替煤作为燃料类型, 因此呈现氮氧化物排放量增加 烟尘排放量减少的趋势 2018 年福建致尚扩产时, 同时增加了污水处理能力和尾气处理装置, 这使得氨氮排放量与二氧化硫排放量下降较为明显 4. 厦门卓越 2018 年 2017 年 2016 年 氨氮 t t t COD t t t 二氧化硫 t t t 氮氧化物 t t t 烟尘 t t 2.331t 厦门卓越与发行人一样, 于 2017 年开始利用自产的生物柴油代替煤作为燃 料类型, 因此呈现氮氧化物排放量增加 烟尘排放量减少的趋势 同时根据厦门 当地环保部门的要求, 厦门卓越于 2018 年新增了尾气处理装置, 使得二氧化硫

95 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 排放量下降较为明显 近三年, 厦门卓越氨氮排放量及 COD 数量基本保持稳定 根据德恒律师到发行人所在地环境保护主管部门的走访核查, 报告期内, 发行人各期三废构成无较大差异 2016 年度 2017 年度尚未实行环境税改革, 相关排污费用由环境保护主管部门按照其登记的企业信息并由系统生成收费列表收费, 因此收费项目存在一定变化 ( 四 ) 三废排放与产品生产的对应关系, 三废排放与产成品和在产品是否匹配, 出现三废排放变化较大的原因 ; 公司三废排放量与锅炉载荷及尾气装置处理能力 污水处理站处理能力直接相关, 与公司的产能变化对应关系较弱 公司的三废处理能力与产能情况相匹配, 报告期内不存在超标排放的情形, 也不存在龙岩与厦门两地的环保部门因违规排放或超标排放而对公司进行处罚的情形 三废排放情况及变化具体分析详见本补充法律意见书正文第一部分 问询问题十三之 ( 三 ) 相关内容 ( 五 ) 近三年环保投资和相关费用成本支出情况, 环保设施实际运行情况及未来环保支出情况, 环保设施和日常治污费用是否与处理发行人生产经营所产生的污染相匹配 ; 根据发行人提供的资料并经德恒律师核查, 报告期内, 发行人环保支出情况如下 : 2019 年 1-3 月 ( 元 ) 2018 年 ( 元 ) 2017 年度 ( 元 ) 2016 年度 ( 元 ) 环保设备制作费 1,334, ,137, , ,109, 环保设施折旧 227, , , 废物处置费 469, , , , 环保设施运行费 96, , , , 环境评估费 8, , , 环境监测费 82, , , , 环保税 5, ,651.96

96 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 排污费 - 3, , , 其他 8, , , 合计 2,231, ,746, ,376, ,549, 其中发行人各生产地环保设施的投入情况如下 : 2019 年 1-3 月 ( 元 ) 2018 年 ( 元 ) 2017 年 ( 元 ) 2016 年 ( 元 ) 卓越新能厦门卓越福建致尚 废气处理相关 废水处理相关 1,312, ,477, ,632, 废气处理相关 4, , , 废水处理相关 8, ,531, , 废气处理相关 9, , , 废水处理相关 合计 1,334, ,137, , ,104, 综上, 发行人环保设施运转有效, 日常环保费用支出与发行人经营规模增长相匹配 未来, 发行人将根据产能扩张情况及环保装置的处理能力, 及时更新及新增设施, ( 五 ) 发行人安全生产情况, 是否存在因安全生产原因受到处罚, 是否符合国家关于安全生产的要求 根据发行人提供的资料并经德恒律师核查, 发行人按照安全生产相关法律法规建立了相应的安全生产制度, 报告期内安全生产主管部门对发行人及其子公司均出具了无违法违规证明, 具体内容详见本补充法律意见书正文第一部分 问询问题十三之 ( 二 ) 相关内内容 相关制度安排及生产行为符合国家关于安全生产的要求, 报告期内发行人及不存在因安全生产方面的违规问题受到处罚的情形 ( 六 ) 发行人生产经营和募投项目是否符合国家和地方环保要求, 有关污染处理设施的运转是否正常有效, 是否发生环保事故 安全事故, 是否构成重大违法违规发表明确意见 1. 发行人及其子公司不属于重污染行业

97 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 根据中国证监会发布的 上市公司行业分类指引 (2012 年修订 ), 发行人 厦门卓越 卓越生物基所处行业为 废弃资源综合利用业 ( 代码 :C42), 福建致尚所处行业为 化学原料和化学制品制造业 ( 代码 :C26); 根据国家统计局发布的 国民经济行业分类 (GB/T ), 发行人 厦门卓越 卓越生物基所处行业为 42 大类 废弃资源综合利用业 中的小类 非金属废料和碎屑加工处理 ( 代码 :4220), 福建致尚所处行业为第 26 大类 化学原料和化学制品制造业 中的小类 化学试剂和助剂制造 ( 代码 :2661) 经德恒律师将发行人及其子公司的排污情况 ( 详见本补充法律意见书正文第一部分 问询问题十三之 ( 三 ) ) 与环境保护部 ( 生态环境部 ) 印发的 重点排污名录管理规定 进行比对, 发行人及其子公司不符合水环境重点排污单位名录 大气环境重点排污单位名录 土壤环境污染重点监管单位名录 声环境重点排污单位名录, 以及其他重点排污单位名录中筛选条件 同时, 德恒律师在福建省生态环境厅检索平台 ( 查询了福建省 2018 年度 2019 年度重点排污名录, 发行人及其子公司均不属于重点排污单位 据上述, 德恒律师认为, 发行人及其子公司不属于重污染行业 2. 发行人及其子公司生产经营的环评手续根据发行人提供的资料并经德恒律师核查, 发行人及其子公司现有 5 个厂区及募投建设厂区, 分别为发行人 - 平林厂区 发行人东宝山厂区 福建致尚 - 东肖厂区 厦门卓越 - 同安厂区 卓越生物基 - 适中厂区 ( 正在筹备 ) 以及募集资金建设项目 - 美山厂区 发行人及其子公司现已投入生产的厂区均按照国家和地方环保要求取得了排污许可 ( 详见本补充法律意见书正文第一部分 问询问题六之 ( 三 ) 相关内容 ) 根据发行人提供的资料并经德恒律师核查, 发行人及其子公司各厂区环境影响评价和 三同时 制度执行情况如下 :

98 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 建设主体及厂区发行人 - 平林厂区发行人 - 东宝山厂区福建致尚 - 东肖厂区厦门卓越 - 同安厂区卓越生物基 - 适中厂区发行人 - 美山厂区 ( 募投项目 ) 审批单位建设项目名称环境影响评价竣工环境保护验收在项目竣工环保验在环评报表中直接出龙岩市环境年产生物柴油 1 万吨及环保收申请报告中直接具环评审批意见保护局型燃油添加剂 0.5 万吨生产线出具验收意见 (2004 (2002 年 04 月 30 日 ) 年 8 月 19 日 ) 在项目竣工环保验在环评报表中直接出龙岩市环境年产 5 万吨综合利用废动植收申请报告中直接具环评审批意见保护局物油生产生物柴油扩建项目出具验收意见 (2008 (2006 年 05 月 12 日 ) 年 5 月 13 日 ) 调整前 : 在环评报表中直接出年产生物柴油 10 万吨副产工具环评审批意见在项目竣工环保验龙岩市环境业甘油 0.5 万吨 (2007 年 06 月 29 日 ) 收申请报告中直接保护局调整后 : 出具验收意见 (2012 龙环 [2013] 审批便字年产生物柴油 6 万吨副产工年 7 月 10 日 ) 第 010 号业甘油 0.5 万吨在项目竣工环保验在环评报表中直接出龙岩市环保年产 1 万吨环氧脂肪酸甲酯收申请报告中直接具环评审批意见局项目出具验收意见 (2011 (2007 年 09 月 28 日 ) 年 12 月 06 日 ) 在项目竣工环保验在环评报表中直接出龙岩市环保年产 1 万吨环氧脂肪酸甲酯 - 收申请报告中直接具环评审批意见局废水综合利用项目出具验收意见 (2013 (2012 年 11 月 20 日 ) 年 04 月 23 日 ) 龙环验 [2015]62 号龙岩市环保年产 1 万吨生物酯增塑剂技龙环 [2013]192 号 (2015 年 12 月 25 局改扩建项目 (2013 年 05 月 22 日 ) 日 ) 厦门市环境厦环同验 [2010]77 年产 5 万吨生物柴油项目厦环监 [2006]85 号保护局号变更前 : 龙新环评龙岩市新罗 [2015]62 号 (2015 年年产 2 万吨生物甘油联产 1 区环境保护 07 月 14 日 ) 未验收万吨脂肪酸项目局变更后 : 龙新环审 [2016]135 号龙环审 [2016]103 号龙岩市新罗年产 2 万吨生物基醇酸树脂 (2016 年 10 月 12 日 ) 区环境保护未验收项目龙环审便字 [2016]11 局号 ( 2016 年 11 月 3 日 ) 龙岩市新罗年产 10 万吨生物柴油 ( 非粮 ) 龙环审 [2019]135 号区环境保护及年产 5 万吨生物基天然脂未验收 (2019 年 04 月 16 日 ) 局肪醇项目

99 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 如上表所示, 因适中厂区立项时, 卓越生物基还未设立, 因此发行人 福建致尚作为适中厂区建设项目的主体先行办理环评手续 卓越生物基设立完成后, 发行人 福建致尚向相关部门提交了申请变更建设项目主体单位的申请, 目前卓越生物基正在调试中, 还未进行竣工环境保护验收 3. 发行人及其子公司环保设施有效运转未发生环保事故根据德恒律师对发行人当地环境保护主管部门进行访谈确认, 报告期内, 环境保护主管部门对发行人进行不定期抽查, 未发现发行人环保设施未按国家相关法律法规设置, 未发现发行人违反环境保护法律法规的情形 根据发行人的说明及经德恒律师在国家企业信用信息公示系统 裁判文书网 龙岩市及厦门市生态环境局网站查询, 报告期内发行人及其子公司未发生事故 4. 发行人及其子公司未发生安全生产事故根据发行人安监主管部门出具的无违法违规证明 ( 详见本法律意见书正文第一部分 问询问题十三之 ( 二 ) 相关内容 ), 报告期内, 发行人未发生安全生产事故 综上, 德恒律师认为, 报告期内, 发行人及其子公司不涉及危险废物经营, 无需办理危废资质及备案 ; 发行人及其子公司建立了健全的安全生产管理制度并能够有效执行, 未发生安全生产事故 ; 发行人及其子公司主营业务或三废处理方式未发生变化, 各期排放的三废构成无较大差异与产成品相匹配, 并按照环境主管部门要求足额缴纳了排污费用 ; 发行人及其子公司的环保设施和日常治污费用与处理发行人生产经营所排放的污染物相匹配 ; 发行人及其子公司不存在因安全生产原因受到处罚的情形, 符合国家关于安全生产的要求 问询问题十四 : 招股说明书披露, 公司与厦门大学 广州大学 中科院广州能源 所等多家科研院校建立了研发合作关系

100 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 请发行人披露 :(1) 与各院校合作模式, 研究成果归属分配的具体安排, 包括知识产权使用限制 使用费等 ;(2) 发行人目前已有或正在申请的专利是否来源于与高校合作的研究成果 ;(3) 是否曾受让 使用或以其他方式受益于来源于高校的技术 人员 设备或其他支持 ;(4) 是否存在受让 使用属于院校人员职务发明的专利或其他知识产权 核心技术的情况 ;(5) 是否存在相关知识产权的权属纠纷或诉讼 请保荐机构及发行人律师对上述情况进行核查, 说明核查方式 核查过程, 并就相关知识产权权属是否清晰 是否存在知识产权相关 诉讼对发行人生产经营产生重大不利影响发表明确意见 ( 一 ) 与各院校合作模式, 研究成果归属分配的具体安排, 包括知识产权使用限制 使用费等 ; 根据发行人提供合作协议书 说明并经德恒律师核查, 发行人及其子公司与科研院校及其他专业人员合作模式 研究成果归属的安排如下 : 发行人方合作主体福建致尚卓越有限 合作单位名称江南大学中国科学院广州能源研究所 ( 下称 能源研究所 ) 合作内容 合作期限 成果归属 江南大学向福建致尚转让 一种聚 氯乙烯用甘油基钙 / 锌复合热稳定后续开发的技术按双方 剂 的专利权, 并为福建致尚提供相付出工作与投入比例共 应的技术支持 ; 双方共同合作后续享 的技术研究 1. 博士后研究人员在站 卓越有限作为企业博士后工作站与 期间应当发表 2 篇研究 能源研究院联合招收博士后研究人 成果相关论文并由能源 员, 并为相关博士后研究人员提供 研究所与卓越有限共享 研究场地与资金 署名权 ;2. 卓越有限提 出并提供资金的研究项

101 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 目由发行人所有 ;3. 卓 越有限与能源研究所共 同出资的研究项目由双 方另行协商 ;4. 博士后 研究人员在站期间发表 的其他论文 出版的著 作由三方共同申报成果 奖励 卓越有限 广州大学 卓越有限向广州大学提供研究经费及报酬, 共同开发氯化脂肪酸甲酯产品并建成年产 2000 吨生产线 ; 生产线建成投产 1. 建成的生产线归属于卓越有限 ;2. 因合作开发产生的研究成果与知识产权由双方共有 1. 研究过程中厦门大学 厦门卓越向厦门大学提供研究经费 应当发表 2 篇标注有厦 厦门卓越 厦门大学 及报酬, 共同研究 含 Pd,Pt,Lr 等贵金属合金在氧化物表面上表面 门卓越资助的论文 ;2. 研究过程中产生的其他 组成与体相组成的关系 项目 成果及知识产权由双方 共有 发行人 卓越生物基 田运仿 发行人向田运仿提供技术应用指导补贴及奖励金, 田运仿在发行人新建醇酸树脂生产线技术应用进行指导 卓越生物基醇酸树脂生产线完成调试 技术应用期间双方任一方或双方在生物柴油 天然脂肪醇 醇酸树脂方向的研究成果均归发行人所有 ( 二 ) 发行人目前已有或正在申请的专利是否来源于与高校合作的研究成 果 ; 根据发行人提供的专利权证 相关合作协议并经德恒律师在国家知识产权局专利检索系统查询, 截至 2017 年 3 月 31 日, 发行人与各高校之间的合作协议均已履行完毕, 发行人及其子公司目前已有的或正在申请的专利权不存在来源于与高校合作的研究成果的情形 ( 三 ) 是否曾受让 使用或以其他方式受益于来源于高校的技术 人员 设备或其他支持 ; 根据发行人提供的专利权证 相关合作协议并经德恒律师在国家知识产权局专利检索系统查询, 如本补充法律意见书正文第一部分 问询问题十四之 ( 一 )

102 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 内容所述, 发行人子公司福建致尚现有一项专利权为受让于江南大学, 专利权情 况如下 : 序号专利号专利名称专利类型有效期一种聚氯乙烯用甘油基钙锌复合 ZL 发明专利热稳定剂 他项 权利 无 除上述专利权外, 发行人未曾受让 使用或以其他方式受益于来源于高校的技术 人员 设备或其他支持 ( 四 ) 是否存在受让 使用属于院校人员职务发明的专利或其他知识产权 核心技术的情况 ; 根据发行人提供的专利权证 相关合作协议及说明 德恒律师在国家知识产权局专利检索系统查询, 除上述所述的江南大学转让给福建致尚一项专利权外, 发行人及其子公司不存在受让 使用其他属于院校人员职务发明的专利或其他知识产权 核心技术的情况 ( 五 ) 是否存在相关知识产权的权属纠纷或诉讼 根据发行人的说明 德恒律师在国家信用信息公示系统 中国裁判文书网查询, 报告期内, 发行人及其子公司不存在相关知识产权的权属纠纷或诉讼 综上, 德恒律师认为发行人及其子公司知识产权权属清晰 不存在相关知识产权的权属纠纷或诉讼 问询问题十五 : 实际控制人叶活动和罗春妹夫妇, 及其女儿叶劭婧通过卓越投资和香港卓越持有发行人 100% 股权 另外, 叶活动和罗春妹还共同持有卓越化工的 100% 股权, 其经营范围包括化工产品 润滑油的批发 零售

103 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 请发行人结合上述情况披露防范利益输送 利益冲突及保持独立 性的具体安排 请发行人说明 :(1) 卓越投资 香港卓越所从事业务的演变情况, 以及与发行人之间的业务关系 ;(2) 结合卓越化工的业务构成 定位 未来发展规划等, 说明是否存在与发行人从事相同 相似业务的情况, 是否构成重大不利影响的同业竞争 请保荐机构及发行人律师核查并发表明确意见 回复 : ( 一 ) 发行人防范利益输送 利益冲突及保持独立性的具体安排根据发行人的说明及德恒律师核查了发行人股东及关联方的相关信息, 发行人采取了以下措施用以防范利益输送 利益冲突及保持独立性的安排 : (1) 发行人建立规范的法人治理结构发行人依法建立了规范的法人治理结构, 包括股东大会 董事会 监事会以及经理层 股东大会是最高权力机构, 发行人的董事 股东代表监事采取累计投票制度选举产生 ; 董事会是常设决策机构, 由七名董事组成, 其中独立董事三名, 独立董事占全体董事的三分之一以上 ; 监事会是发行人的监督机构, 监督董事 经理等高级管理人员执行职务的行为 ; 总经理由董事会聘任或解聘, 全面负责发行人的日常经营管理活动, 组织实施董事会和股东大会决议事项 发行人董事会设立了审计委员会 战略委员会 提名委员会 薪酬与考核委员会 除战略委员会外, 召集人均由独立董事担任 (2) 发行人建立了完善的内部控制制度在公司治理方面, 发行人制定了 公司章程 股东大会议事规则 董事

104 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 会议事规则 监事会议事规则 总经理工作细则, 明确了股东大会 董事会和公司管理层的职权范围和决策权限 ; 发行人制定了 独立董事工作细则 关联交易管理制度 对外担保管理制度 对外投资管理制度 等, 对公司的关联交易 资金管理 对外投资 担保事项等做出了明确规定 ; 发行人制定了 防止大股东及其关联方占用公司资金管理制度 防止大股东利用大股东地位损害发行人的利益 (3) 发行人建立内部审计部门, 制定内部审计制度发行人设立了审计部门, 对发行人实施严格的财务监督管理 发行人建立了内部审计制度, 对发行人经营各环节进行监控, 对可能存在风险的环节起到事前预警 事后监督的作用, 是发行人内部控制制度的重要组成部分 (4) 发行人建立了完整的财务管理制度发行人建立了一整套完整的财务管理制度, 建立了独立的财务部门并聘用了专门的财务人员, 建立了独立的财务核算体系, 能够独立作出财务决策, 具有规范的财务会计制度和对子公司的财务管理制度 (5) 发行人实际控制人做出的防范措施为了优化公司治理结构, 降低实际控制人经营决策风险, 叶活动及其家庭成员中仅有叶活动与罗春妹夫妇出任发行人董事会董事 除叶活动在发行人出任管理人员职务外, 其他家庭成员及近亲属均未在发行人及其子公司任职, 亦未从事与发行人相关可能导致发行人利益倾斜的行业 日常生产经营中, 其他管理人员均能独立自主的在各自职权范围内进行决策 同时, 为保证专注经营, 进一步防止关联方对发行人造成损害 发行人实际控制人已逐步减少除发行人外的相关投资, 包括停止卓越化工的日常经营 转让采善堂制药股权及注销 CCI 等 截至本补充法律意见书出具日, 除香港卓越 卓越投资 卓越化工外, 发行人实际控制人未投资有其他企业 (6) 发行人的独立性

105 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 报告期内, 发行人具有完整的业务体系和直接面向市场独立经营的能力, 与关联企业之间人员独立 资产独立 财务独立 机构独立, 不存在日常生产经营对关联企业产生重大依赖的情形 (7) 相关措施的现行情况报告期内, 发行人能够有效的执行内控管理相关制度, 未发生控股股东 实际控制人或关联方占用发行人资金 向发行人拆借资金的行为 未发生对发行人造成明显损失或对关联方有明显利益倾斜的关联交易 发行人股东大会 董事会及其专门委员会 监事会 总经理办公会议能够有效按照相关法律法规 规章制度等规范性文件的要求召开 发行人的独立董事 监事能够正常的履行相应职责, 对股东大会 董事会及专门委员会等会议的召集召开有效监督, 并能够在职权范围内对发行人各项行为作出有效建议 ( 二 ) 卓越投资 香港卓越所从事业务的演变情况, 以及与发行人之间的业务关系 ; 根据发行人提供的资料 说明并经德恒律师核查, 叶活动设立特殊目的公司 CBI 并于 2006 年 6 月至 2010 年 7 月期间在英国 AIM 上市 卓越投资 香港卓越为拆除 CBI 海外上市架构后承接相关股权而设立的企业 卓越投资 香港卓越自设立至今仅从事投资发行人一项业务, 不存在业务演变情形 除股权控制关系外, 卓越投资 香港卓越与发行人之间不存在其他业务关系 ( 三 ) 结合卓越化工的业务构成 定位 未来发展规划等, 说明是否存在与发行人从事相同 相似业务的情况, 是否构成重大不利影响的同业竞争 根据发行人提供的资料 说明经德恒律师核查, 卓越化工为发行人实际控制人叶活动 罗春妹控制的关联企业 根据卓越化工 2016 年度 2017 年度 2018 年度及 2019 年度 1 至 3 月财务报表, 目前卓越化工仅维持工商登记及少量维护费用, 其他经营业务均已停止, 除营业执照外的业务资质已到期且未续期办理, 处于停工停产状态 根据发行人实际控制人叶活动的说明, 卓越化工设立时位于

106 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 龙岩市新罗区郊区, 一直从事化工产品 润滑油的批发与零售业务 随着城市的发展, 卓越化工已处于城市中心位置, 厂区周围已变为居民区, 不再适合经营化工产品, 同时为了专注经营发行人, 叶活动 罗春妹停止了卓越化工的生产经营并对相关人员进行了妥善安置 卓越化工现仍有土地 房屋等资产未处置, 相关资产处置完毕后将予以注销 因此, 德恒律师认为, 卓越化工不存在与发行人从事相同 相似业务的情况, 不构成重大影响的同业竞争 问询问题十六 : 招股说明书披露, 发行人作为被担保方且尚未履行完毕的关联担 保合计 8,400 万元 请发行人说明 :(1) 担保事项是否延期, 是否履行了相应的决策程序 ;(2) 关联方提供的担保物, 是否以发行人股权或其他资产进行担保, 发行人是否对相关担保提供反担保或其他抵押 ;(3) 结合发行人资金情况, 分析其日常生产经营是否对控股股东及关联方产生较大依赖 请保荐机构及发行人律师对上述事项进行核查, 对担保事项合法 合规性 发行人内控制度和公司治理有效性发表明确意见 回复 : ( 一 ) 担保事项是否延期, 是否履行了相应的决策程序 ; 根据发行人提供的资料并经德恒律师核查, 截至 2018 年 12 月 31 日, 原 招股说明书 中披露的未履行完毕的担保事项如下 :

107 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 担保方被担保方担保金额担保起始日担保终止日 福建致尚生物质材料发展有限公司 叶活动 罗春妹厦门卓越生物质能源有限公司 发行人 1, /5/ /5/15 发行人 6, /4/ /4/10 上述担保事项中主债权均已履行完毕, 担保事项未延期根据发行人的 公司章程 股东大会议事规则 董事会议事规则 关联交易管理制度, 原 招股说明书 中披露的关联担保事项不属于发行人为关联方提供担保的情形, 不属于股东大会 董事会应当审议批准的事项 上述关联担保均已经发行人 2018 年度股东大会予以确认 据此, 德恒律师认为, 发行人关联担保事项未延期, 履行了必要的决策程序 发行人及其子公司正在履行的担保情况详见本补充法律意见书第二部分 五 发行人的重大债权债务之 ( 一 ) ( 二 ) 关联方提供的担保物, 是否以发行人股权或其他资产进行担保, 发行人是否对相关担保提供反担保或其他抵押 ; 根据发行人提供的 借款合同 保证合同 抵押合同 并经德恒律师核查, 关联方提供的担保物中未以发行人的股权或者其他资产进行担保, 亦不存在发行人对相关担保提供反担保或其他抵押的情形 ( 三 ) 结合发行人资金情况, 分析其日常生产经营是否对控股股东及关联方产生较大依赖 根据 审计报告, 报告期内, 发行人各项经营指标如下 : 财务指标 流动比率 ( 倍 ) 速动比率 ( 倍 ) 资产负债率 ( 母公司 ) 20.80% 22.35% 23.47% 24.08% 期末货币资金 ( 万元 ) 21, , , , 财务指标 2019 年 Q 年 2017 年 2016 年

108 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 应收账款周转率 ( 次 ) 存货周转率 ( 次 ) 息税折旧摊销前利润 ( 万元 ) 5, , , , 利息保障倍数 ( 倍 ) 经营活动净现金流 ( 万元 ) 1, , , , 报告期内, 公司流动比率和速动比率保持在较高的水平, 保证了公司的短期偿债能力 ; 近年来公司资产负债率总体处于较低水平, 利息保障倍数较高, 公司债务的偿还能力具有保障, 期末货币资金充足 公司具有较强的持续盈利能力, 在经营上不存在对控股股东及关联方的依赖 问询问题二十九 : 2005 年, 发行人实际控制人叶活动通过设立特殊目的公司 CBI 收购发行人全部股份并于 AIM 市场上市,2010 年 CBI 从 AIM 退市, 并通过 CBI 进行要约回购其他在外发行股份 CBI 于 2012 年清算注销 请发行人说明 :(1) 海外架构搭建是否涉及外汇使用, 是否取得外汇管理部门的批准, 是否符合我国有关税收 外商投资 外汇管理等方面的法律法规规定 是否符合境外法律规定 ;(2) 叶活动与其他股东是否存在委托持股或其他特殊协议安排, 是否存在纠纷及潜在纠纷 ;(3) 叶活动回购股份的资金来源, 是否通过筹资方式取得, 是否存在杠杆融资等情形 ;(4)CBI 退市的具体原因, 是否存在因保荐人不提供持续督导的情形,CBI 于 2012 年才清算的原因, 注销前的财务状况, 是否存在大额未了结的债权 债务, 清算的合法合规

109 关于龙岩卓越新能源股份有限公司首次公开发行人股票并在科创板上市的补充法律意见书 ( 一 ) 性, 是否存在纠纷或潜在纠纷 ;(5) 海外红筹架构搭建及解除过程 中涉及的相关税费是否已依法缴纳 请保荐机构及发行人律师对上述事项进行核查, 说明核查过程 核查方式, 并发表明确意见 回复 : ( 一 ) 海外架构搭建是否涉及外汇使用, 是否取得外汇管理部门的批准, 是否符合我国有关税收 外商投资 外汇管理等方面的法律法规规定 是否符合境外法律规定 ; 根据发行人提供的资料并经德恒律师核查, 境外上市架构搭建过程如下 : 1. 境外上市主体的设立 2005 年 3 月 1 日, 卓越有限与厦门高能投资咨询有限公司 ( 以下简称 高能投资 ) 签订了 财务顾问协议 根据该协议, 高能投资担任卓越有限境外上市的中国财务顾问及上市过程的总协调人, 为卓越有限境外上市提供相关服务 如果卓越有限境外上市成功, 卓越有限须行向高能投资支付上市公司 3% 的股份作为奖励 2005 年 10 月 18 日,CBI 作为卓越有限境外上市主体在 BVI 注册成立, 公司编号为 , 住所为 Nerine Chambers, PO Box 905, Road Town, Tortola, British Virgin Islands( 英属维京群岛托托拉岛罗德城 ), 授权资本为 50,000 美元, 外发股份 1 股, 每股面值 1 美元, 由叶活动认购 2. 境外上市主体返程并购 2005 年 10 月 30 日, 卓越有限股东会作出决议同意 CBI 返程并购卓越有限 2005 年 11 月 8 日, 叶活动 罗春妹与 CBI 签订了 股权转让协议书, 约定叶活动 罗春妹将持有卓越有限 100% 的股权转让给 CBI, 经龙岩华泰资产评