王品集團

|

|

|

- 锯 水

- 2 years ago

- Views:

Transcription

1 國立屏東大學 企業管理學系 學生專題論文 企業評價分析 - 以王品集團為例 指導教授 : 洪振虔博士學生 : 陳郁臻陳虹儒涂嘉玲許碧紘高睿辰劉夢涵 中華民國 105 年 5 月

2 目錄 目錄... 1 圖表目錄... 2 壹 緒論... 3 研究背景... 3 研究動機與目的... 3 研究範圍... 3 研究架構... 3 貳 公司簡介... 4 公司基本資料... 4 經營理念... 5 願景與使命... 5 企業文化... 6 企業沿革... 8 組織結構與經營團隊分析 董監事持股與設定質權情況 機構投資人持股情形 獨立董監事設置情形 公司事件分析 參 國內 ( 外 ) 政治 稅制與事件分析 兩岸政策 & 選舉 稅制 綜合評論 肆 國內 ( 外 ) 總體經濟分析 所得 利率 匯率 物價 油價 景氣循環 綜合評論 伍 產業分析 產業循環週期 產業結構分析 產品之各種發展趨勢 競爭情形 發展遠景之有利 不利因素與因應對策 產業事件分析 綜合評論 陸 財務分析 獲利能力 成長力分析 資產 ( 經營 ) 管理能力 財務結構 償債能力 現金流量 財務分析綜合評論 股利政策 柒 評價分析 - 自由現金流量評價法 三階段現金流量折現模式 參數之設定與說明 捌 結論 玖 資料來源

3 圖表目錄 圖表 2 1 王品集團基本資料... 4 圖表 2 2 王品集團組織圖 圖表 2 3 王品集團風險管理之組織圖 圖表 2 4 王品集團董事會成員 圖表 2 5 王品集團獨立董事成員 圖表 2 6 王品集團董監事持股與設定質權情況 圖表 2 7 王品集團股東持股結構圖 圖表 2 8 王品集團獨立董監事設置情形 圖表 4-1 經濟成長率圖 圖表 4-2 平均 GDP GNI 圖 圖表 4-3 利率圖 圖表 4-4 匯率漲跌表 圖表 4-5 油價幅波動圖 圖表 4-6 景氣信號圖 圖表 4-7 景氣信號圖 圖表 5-1 王品循環週期 圖表 5-2 產業結構圖 圖表 5-3 食品業銷售值走勢 圖表 5-4 五力分析圖 圖表 5-5 遠景之有利 不利因素與因應對策 圖表 6-1 營業毛利率比較圖 圖表 6-2 營業利益率比較圖 圖表 6-3 稅前純益率比較圖 圖表 6-4 稅後純益率比較圖 圖表 6-5 資產報酬率比較圖 圖表 6-6 股東權益報酬率比較圖 圖表 6-7 每股盈餘比較圖 圖表 6-8 營業收入成長率比較圖 圖表 6-9 營業毛利率成長率比較圖 圖表 6-10 營業利益率成長率比較圖 圖表 6-11 資產週轉率比較圖 圖表 6-13 存貨週轉率比較圖 圖表 6-14 負債佔資產比率比較 圖表 6-15 長期資金佔固定資產比率比較圖 圖表 6-16 流動比率比較圖 圖表 6-17 速動比率比較圖 圖表 6-18 利息保障倍數比較圖 圖表 6-19 現金流量比率比較圖 圖表 6-20 現金流量允當比率比較圖 圖表 6-21 現金再投資比率比較圖

4 壹 緒論 研究背景 食衣住行 為人民日常生活中基本的元素, 而其中 食 更是民生的基礎, 市場大餅非常之龐大, 而現今在食品產業有著為數不少的食品企業及大小林立的食品公司 企業如何在這個競爭激烈的產業中鞏固自己, 穩定發展自有品牌, 得到社會大眾的信任, 讓產品受到消費者青睞並在競爭者中脫穎而出, 在食品產業裡保有一席之地且屹立不搖, 則是企業成長的基礎 在利益與道德間, 企業又該如何選擇? 近來食安問題層出不窮, 社會大眾人心惶惶, 導致消費者對政府 企業及其產品的不信任, 它們該如何重拾消費者信心並取得社會大眾的信任? 研究動機與目的近來食品安全備受關注, 猶記得食安風暴時, 為數眾多的餐廳 小吃攤都受影響, 此現象也暴露出臺灣食品管理不當的問題, 台灣美食王國的美譽是否就此成為過去? 只要品質不出問題, 做食品應該不容易賠錢 對於企業, 除了考量自身財務和經營狀況, 更要同時兼顧消費者 工作夥伴 上下游廠商及對社會環境的關懷, 企業社會責任是企業永續經營重要的一環 致力做好本業為消費者把關, 使顧客安心 同仁開心 股東獲利之外, 進一步致力於社會活動參與 公益行動及綠色供應鏈的開創, 善盡社會責任, 打造更好的未來 有鑑於此動機, 我們認為王品集團是一好的研究對象, 希望透過此專題能對於王品集團是否達到上述描述, 有更進一步的了解, 並探討其中原因 本專題是採取個案研究的方式, 探討王品集團之實質價值與市場價值, 物達目的, 我們希望能透過此專題瞭解公司組織結構 經營理念 經營範疇 股價 營運能力等, 再進行內外環境分析, 並藉由各評價方法, 評估王品集團之價值, 了解價值如何變動及為何變動 利用歷年財務報表瞭解王品的獲利率 ; 並透過其企業價值讓投資者 評價者決定對於此企業的投資量與評價點, 因其會直接影響企業高層對於此企業的決策, 決定企業未來要走的路 而做為消費者的我們, 最希望的是公司在獲利的同時也能對社會與環境負起企業社會責任 研究範圍本論文採用個案研究方法, 以王品集團為研究對象 研究範圍以瞭解該公司組織結構 經營模式及策略方向為首, 再透過內外環境分析 財務評量及分析, 得出其現在資產價值及未來可創造價值 研究架構研究架構大致為八個部分 : 首先對王品集團分析, 其次總體經濟環境大致描述, 再將食品產業概況進行分析, 再對公司分析與企業評價做一結合, 最後再提出本文之結論與建議 茲將本文研究內容分為下列各章 第壹章 : 緒論, 說明本文研究背景 研究動機與目的 研究範圍 研究架構 第貳章 : 公司分析, 先介紹基本資料及組織架構, 瞭解公司組織及狀況 第參章 : 國內外政治 稅制與事件分析, 了解大環境下政治 稅制與相關事件介紹第肆章 : 總體經濟分析, 本章介紹 所得 利率 匯率 物價 油價 及 景氣循環, 末節對總體經濟環境未來發展趨勢做評論 第伍章 : 產業分析, 透過 產業循環週期 產業結構 產品之各種發展趨勢 競爭情形 發展遠景之有利 不利因素與因應對策 及 產業事件分析 對該研究對象所屬產業進行分析, 進而預測產業未來趨勢 第陸章 : 財務分析, 針對王品集團的各項財務狀況進行圖表分析, 並與同產業之競爭對手瓦城泰統集團互相比較, 得知公司績效的好壞, 進而分析出公司未來發展趨勢 第柒章 : 企業評價分析, 針對王品集團 年度的財務報表進行評價分析, 藉由財務報表瞭解王品集團的獲利 風險性及未來成長性, 並透過三階段現金流量折現法評價出王品集團合理的企業價值 第捌章 : 結論, 就本研究內容提出適當結論及建議 3

5 貳 公司簡介 公司基本資料 掛牌類別上市證券代號 2727 類股觀光掛牌日期 創辦人 戴勝益 董事長陳正輝總經理楊秀慧 發言人方光瑋代理發言人李森斌 資本額 ( 仟元 ) 769,879 普通股股本 ( 仟元 ) 769,879 經營業務 內容 公司地址 餐飲服務業, 提供包含西式牛排 和風創作料理 原味燒肉 北海道昆布鍋 懷石創作料理 法式鐵板燒 日式豬排咖哩 石頭鍋及涮涮鍋 蔬食料理 等餐飲服務 台中市西區台灣大道二段 218 號 29 樓 公司電話 公司傳真 公司網址 wowprime.stock@wowprime.co m 英文全稱 WOWPRIME CORP. 股票過戶機構 永豐金證券 ( 股 ) 公司 過戶機構地址 臺北市博愛路 17 號 3 樓 過戶機構 電話 (02) 圖表 2 1 王品集團基本資料 4

6 經營理念誠實 對人對事, 以誠實為第一要務 對公司 同事 廠商 客戶 政府 家人誠實以待 群力群策群力 團隊精神 確信 1+1+1=9 的正面連鎖反應 相信在群體的激勵之下, 每一個人的潛能更能發揮到極致 創新創意無限 行事成熟而不守舊 敢於向傳統挑戰, 不迷信 不陳腐 任何決定以科學數字作分析 滿意凡事要讓客戶滿意 讓公司滿意 讓周圍所有的人都滿意 ; 當然, 也要自我滿意 但此非自滿, 而是自謙 願景與使命願景 以卓越的經營團隊, 提供顧客優質的餐飲文化體驗, 善盡企業公民責任 成為全球最優質的連鎖餐飲集團 使命價值管理餐廳營運透過王品集團管理系統, 確保讓每個顧客享有絕佳的用餐體驗 創造成功品牌王品集團從 1993 年不斷創新成功建立 14 個各具特色的餐飲品牌, 透過策略真言十七字 : 客觀化的定位 差異化的優越性 焦點深耕 擬定策略, 滿足顧客不同的需求 建立獲利模式每年營業額成長 20%, 而這些利潤則來自於我們持續落實客戶滿意的承諾 5

7 企業文化龜毛家族 遲到者, 每分鐘罰 100 元 公司沒有交際費 ( 特殊狀況需事先呈報 ) 上司不聽耳語, 讓耳語文化在公司絕跡被公司挖角禮聘來的高階同仁 ( 六職等以上 ), 禁止再向其原任公司挖角王品人應完成 3 個 30 ( 一生登 30 座百嶽 一生遊 30 個國家 一年吃 30 家餐廳 ) 中常會 二代菁英 聯合會成員和總部同仁, 每天需步行 步迷信六不 : 不放生 不印善書 不問神明 不算命 不看座向方位 不擇日少燒金紙 : 每次拜拜金紙費用不超過 100 元對外演講每人每月總共不得超出二場演講或座談會等酬勞, 當場捐給兒童福利聯盟文教基金會 公務利得之紀念品或禮品, 一律歸公, 不得私用可以參加社團, 但不得當社團負責人過年時, 不需向上司拜年上司不得接受下屬為其所辦的慶生活動 ( 上司可以接受的慶生禮是一張卡片 一通電話或當面道賀 ) 上司不得接受下屬財物 禮物之贈予 ( 上司結婚時, 下屬送的禮金或禮物不得超出 1,000 元 ) 如屬團體性 慰勞性及例行性且在公開場所之聚餐及使用飲料, 上司可以使用, 不受贈予規範上司不得向下屬借貸與邀會任何人皆不得為政治候選人上司禁止向下屬推銷某一特定候選人選舉時, 董事長不得去投票購車總價不超出 150 萬元 6

8 不崇尚名貴品牌不使用仿冒品辦公室夠用就好, 不求豪華派頭禁止操作股票, 若要投資是可以的, 但買進與賣出的時間需在一年以上個人儘量避免與公司往來的廠商作私人交易除非是非常優秀的人才, 否則勿推薦給你的下屬任用除非是非常傑出的廠商, 否則勿推薦給你的下屬採用王品憲法任何人均不得接受廠商 100 元以上的好處 觸犯此天條者, 唯一開除 同仁的親戚禁止進入公司任職公司不得與同仁的親戚做買賣交易或業務往來舉債金額不得超出資產的 30% 公司與董事長均不得對外作背書或保證不作本業以外的經營與投資經營成果以每年 EPS 10 元以上為目標奉行 顧客第一, 同仁第二, 股東第三 之準則懲戒時, 需依下列四要件, 始得判決 : 一. 當事人自白書二. 當事人親臨中常會三. 公開辯論四. 不記名投票 7

9 企業沿革 成立王品台塑牛排餐飲系統, 第一個分店 : 台中文心店 成立 戴勝益同仁安心基金會 1997 率先推動服務業 月休八日 及 用勞動基準法規範 推動 工作標準化作業 推動 每日 10,000 步 活動 1998 董事長獲選 第二十一屆創業青年楷模 響應 921 大地震賑災捐款活動 捐款新台幣 450 萬元整予台中市政府協助賑災 王品文心店及總部正式通過 ISO 9002 認證, 成為經濟部 ISO 9002 TQM 示範單位 TASTY 事業處成立 2002 陶板屋事業處成立 制定 龜毛家族 條款 2003 推動 社會學分 : 一年嚐百店 一月唸一書 一生遊百國 一生登百嶽 一日行萬步 大陸王品事業處成立 2004 原燒 聚事業處成立 制定 王品憲法 條款 推動 王品新鐵人 活動 : 攀登玉山 泳渡日月潭 鐵騎貫寶島鐵人三項活動 聚事業處獲頒經濟部 第二屆新創事業獎 榮譽 遠見 針對十大服務業第一線服務同仁品質評鑑王品第一名 TASTY 第二名 陶板屋第四名 響應 南亞海嘯賑災捐款活動, 捐款世界展望會 500 萬協助南亞賑災活動 大陸西堤 藝奇 (ikki) 夏慕尼事業處成立 遠見 針對十大服務業第一線服務同仁品質評鑑陶板屋第一名 TASTY 第四名 王品第五名 捐款 喜憨兒基金會 300 萬協助喜憨兒活動 獲 2005 年 卓越服務獎 第一名 品田事業處成立 獲頒 九十五年度經濟部策略創新獎 獲頒 品質團體獎 之榮譽 舉辦第一屆王品盃托盤大賽 成立 戴勝益同仁及同仁子女獎助學金 8

10 成立 戴勝益同仁急難救助金 推行 聯合會成員量血壓健檢 活動 榮獲行政院衛生署國民健康局之 Let s Walk & Work! 企業推廣健走計劃徵選活動評選第一名 榮獲 2008 台灣商業服務業優良品牌 榮獲 2008 第六屆遠見雜誌傑出服務獎 王品第一名原燒第二名 TASTy 第五名 捐款 每日文娛播報愛心基金會 人民幣 100 萬協助汶川大地震救災活動 王品集團 Wanggroup 更名為 Wowprime 石二鍋事業處成立 經濟部主辦 2008 年台灣美食名店 王品事業處獲選最優質餐廳 捐款 中華民國紅十字會 500 萬捐助八八水災協助救災活動 集團成立 100 家店, 舉辦百店慶 慶百店走萬步讓地球動起來 第一屆亞洲盃烹飪大賽勇奪 16 面獎牌 榮獲 台灣優良品牌 獎 榮獲第十屆 全國標準化獎 榮獲經濟部 組織創新獎 董事長捐出 80% 王品集團股票成立 財團法人王品戴水社會福利基金會 及 同仁信託, 以回饋社會及照顧同仁之用 舒果事業處成立 陶板屋前進泰國正式簽約授權 王品集團興櫃上市 推動 尼泊爾聖母峰基地營健行, 台灣第一家企業率團攻頂成功 香港國際美食大獎勇奪 10 面獎牌 2012 王品集團 儒道文化半部論語創王品 法說會 王品集團掛牌上市 與菲律賓 Jol l ibee 簽署合資協議, 發展石二鍋進軍中國 參加 2012 上海 FHC 中國國際藝術烹飪大賽 勇奪 10 面獎牌 (4 金 5 銀 1 銅 ) 大陸石二鍋第一家分店 - 上海昆明路店成立 王品集團響應 四川雅安震災捐款活動, 捐款紅十字 500 萬協助四川賑災 hot 7 禾七事業處第一家分店 - 台北長安東店成立 2013 泰國國際廚藝競賽 勇奪 17 面獎牌 (4 金 8 銀 5 銅 ) 富比世雜誌亞洲中小企業 200 強 與新加坡發展舒果進軍新加坡市場 i ta 義塔事業處成立 第三度榮獲 Cheer 雜誌 新世代最嚮往企業 TOP100 第一名 榮獲數位時代雜誌 第五屆綠色品牌餐飲服務類 首獎 舒果海外第一家分店 - 新加坡 Sufood Raffles City 店成立 榮獲工商時報頒發 2014 台灣服務業大評鑑 連鎖品牌餐廳類 : 金牌 - 夏慕尼 銀牌 -hot 7 銅牌 - 王品 第五名 - 品田 成立食品安全部 世界經濟論壇 (World Economic Forum) 提名 14 家大中華區企業為 2014 全球成長型公司, 王品集團為台灣唯一入選企業 榮獲經濟部工業局 台灣創新企業獎 第二名 榮獲 第十二屆遠見雜誌傑出服務獎 - 夏慕尼榮獲跨產業及連鎖餐飲業第一名 聚第二名 王品第三名 ; 石二鍋榮獲連鎖速食業第三名 9

11 組織結構與經營團隊分析 組織圖 圖表 2 2 王品集團組織圖 10

12 風險管理之組織架構 圖表 2 3 王品集團風險管理之組織圖 11

13 經營團隊分析 董事會成員 職稱姓名主要學 ( 經 ) 歷 董事長 陳正輝 北京大學光華管理學院 EMBA 文化大學森林系上海西提餐飲管理有限公司董事 王品餐飲 ( 北京 ) 有限公司董事王品餐飲 ( 股 ) 公司董事長 董事 戴勝益 台灣大學 EMBA 台灣大學中文系 三勝製帽 ( 股 ) 公司副總經理王品餐飲 ( 股 ) 公司董事長 董事 王國雄 廈門大學經濟學博士中興大學 EMBA 逢甲大學會計系 三勝製帽 ( 股 ) 公司財務經理安侯建業聯合會計師事務資深經理 董事 李森斌 中興大學企管碩士儂特利食品 ( 股 ) 副理 上海西提餐飲管理有限公司總經理 王品餐飲 ( 北京 ) 有限公司總經理王品餐飲 ( 股 ) 公司 - 王品 TASTy 聚鍋及藝奇事業處總經理 董事 楊秀慧 中興大學 EMBA 企管系東海大學會計系 安侯建業會計師事務所王品餐飲 ( 股 ) 公司 - 總部主管 財務部主管 稽核室主管 人資部及訓練部主管 夏慕尼事業處總經理 大陸子公司總部主管 董事 梁火在 中興大學 EMBA 逢甲大學會計系 駿達會計師事務所會計師 / 負責人縉達管理顧問有限公司負責人 董事 魏永篤 喬治亞大學企管碩士東吳大學會計系學士 喬治亞州阿姆斯壯學院財務會計主任 喬治亞大學系統董事會稽核代理主任 Deloitte Haskins & Sells 高級查帳員 勤業會計師事務所審計及諮詢部門主管勤業會計師事務所主持會計師勤業眾信會計師事務所總裁臺北扶輪社 ( 社長 ) 中華社會福利聯合勸募協會理事長 董事 蘇國垚 美國加州州立科技大學 POMONA 分校餐旅管理系學士臺北亞都麗緻大飯店總經理台中永豐棧麗緻酒店總經理 台南大億麗緻酒店總經理麗緻管理顧問公司副總裁東海大學餐旅管理兼任講師 董事 張勝鄉 東海大學企管碩士芝加哥漢堡大學學士海洋大學食品科學系學士麥當勞訓練督導 屏東科技大學食科系講師實踐大學餐飲管理系客座副教授王品餐飲股份有限公司訓練部副總經理 圖表 2 4 王品集團董事會成員 12

14 獨立董事成員 職稱姓名主要學 ( 經 ) 歷 行政院體育委員會委員 第一屆十大傑出女青年 獨立 董事 紀政 亞洲基金會顧問總統府國策顧問民國 66~78 年擔任中華民國田 民國 70~79 年連任三屆立法委員民國 78~82 年擔任中華民國田徑協會理事長 ( 專職 ) 徑協會總幹事 ( 專職 ) 美國加州瑞蘭大學女子體育組主任 美國伊利諾大學香檳校區企業 台灣百靈佳英格翰公司行銷服務經理 獨立 董事 李吉仁 管理博士台灣大學商學研究所碩士 台灣大學管理學院 EMBA 執行長台灣大學國際企業系教授兼管理 清華大學工業工程系學士 學院副院長 獨立 董事 吳文欽 ( 吳念真 ) 輔仁大學夜間部會計系 中央電影公司製片企劃部編審 臺北藝術大學電影創作研究所之 兼任教師 自由編劇及作家 圖表 2 5 王品集團獨立董事成員 內部稽核王品集團內部稽核為獨立單位, 直接隸屬董事會 ; 除在董事會例行會議報告外, 並每月或必要時向董事長 總經理及審計委員會報告 內部稽核規程明訂內部稽核覆核公司作業程序的內部控制, 並報告該等控制之設計及例行實務作業是否適當及其效果和效率 ; 其範圍包涵公司所有作業及其子公司 稽核工作主要是依據董事會通過的稽核計畫執行, 該稽核計畫乃依據已辨識之風險擬訂, 另視需要執行專案稽核或覆核 綜合上述一般性稽核及專案的執行提供管理階層內部控制功能運作狀況, 並及時提供管理階層以便其瞭解已存在或潛在缺失的另外管道 內部稽核覆核各單位所執行的自行檢查, 包括檢查該作業是否執行並覆核文件以確保執行的品質, 並綜合自行檢查結果, 報告董事長 總經理及董事會 本公司內部稽核單位配置專任稽核人員共計 5 人 13

15 董監事持股與設定質權情況 董監事持股與設質比例 資料日期 : 姓名 身分別 實際持有股數持股比例設質股數 設質比例 % 陳正輝 董事長本人 1,084, % % 戴勝益 董事本人 2,605, % % 李森斌 董事本人 1,269, % % 楊秀慧 董事本人 1,186, % % 張勝鄉 董事本人 505, % % 王國雄 董事本人 2,658, % % 鄭禮籐 總經理本人 109, % % 吳憲政 副總經理本人 56, % % 蘇中行 副總經理本人 326, % % 高端訓 副總經理本人 166, % % 戴錦娥 副總經理本人 422, % % 黃國忠 副總經理本人 190, % % 黃佳慶 副總經理本人 70, % % 張惠瑛 副總經理本人 62, % % 李叔翰 副總經理本人 20, % % 沈榮祿 副總經理本人 129, % % 王福標 副總經理本人 83, % % 劉永裕 副總經理本人 1, % % 侯鵬蓉 副總經理本人 134, % % 葉文琦 副總經理本人 22, % % 邱瀕儀 協理本人 48, % % 蘇靖芳 協理本人 6, % % 王益珊 協理本人 11, % % 王仁森 協理本人 22, % % 馮嘉雯 協理本人 37, % % 合計 11,229, % 圖表 2 6 王品集團董監事持股與設定質權情況 14

16 機構投資人持股情形 2727 王品股東持股結構圖 股東結構類別 人數 總持有張數 每人平均持有張數 持股比例 合計比例 政府機構 政府 ( 公營 ) 機構投資 3 1, % 1.66% 僑外金融機構投資 僑外投資 僑外法人投資 僑外證券投信基金投資 83 4, % 6.06% 僑外自然人投資 % 本國金融本國金融機構投資 12 5, % 機構本國證券投信基金投資 % 7.84% 本國法人 本國公司法人投資 45 2, % 本國其他法人投資 15 12, % 19.2% 本國個人 本國自然人投資 8,874 50, % 65.26% 庫藏股票 庫藏股票 % 股東人數 9, 實際發行總張數 - 76, % 全體董事 監察人 經理 人及持股 10% 以上股東 37 11, % 圖表 2 7 王品集團股東持股結構圖 15

17 姓名 / 條件 獨立董監事設置情形獨立董事所具專業資格及符合獨立性情形 是否具有五年以上工作經驗及下列專業資格符合獨立性情形 ( 註 ) 法官 檢察官 商務 法務 商務 法律師 會計師或財務 會計或務 財務 其他與公司業務公司業務所須會計或公所需之國家考試 相關科系之公司業務所及格領有證書之私立大專院校須之工作專門職業及技術講師以上經驗人員 兼任其他公開發行公司獨立董事家數 紀政 ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ 無 李吉仁 ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ 2 吳文欽 ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ ˇ 1 圖表 2 8 王品集團獨立董監事設置情形 註 : 各董事於選任前二年及任職期間符合下述各條件者, 請於各條件代號下方空格中打 ˇ 1. 非為公司或其關係企業之受僱人 2. 非公司或其關係企業之董事 監察人 ( 但如為公司或其母公司 公司直接及間接持有表決權之股份超過 50% 之子公司之獨立董事者, 不在此限 ) 3. 非本人及其配偶 未成年子女或以他人名義持有公司已發行股份總額 1% 以上或持股前十名之自然人股東 4. 非前三款所列人員之配偶 二親等以內親屬或三親等以內直系血親親屬 5. 非直接持有公司已發行股份總額 5% 以上法人股東之董事 監察人或受僱人, 或持股前五名法人股東之董事 監察人或受僱人 6. 非與公司有財務或業務往來之特定公司或機構之董事 ( 理事 ) 監察人 ( 監事 ) 經理人或持股 5% 以上股東 7. 非為公司或關係企業提供商務 法務 財務 會計等服務或諮詢之專業人士 獨資 合夥 公司或機構之企業主 合夥人 董事 ( 理事 ) 監察人 ( 監事 ) 經理人及其配偶 但依 股票上市或於證券商營業處所買賣公司薪資報酬委員會設置及行使職權辦法 第七條履行職權之薪資報酬委員會成員, 不在此限 8. 未與其他董事間具有配偶或二親等以內之親屬關係 9. 未有公司法第 30 條各款情事之一 10. 未有公司法第 27 條規定以政府 法人或其代表人當選 結論 由以上表格可知, 雖此三人皆符合獨立情形, 亦有五年以上工作經驗及專業資格, 其中二人 ( 紀政 吳念真 ) 較無相關經驗 ( 紀政在體育方面較多經驗, 吳念真偏向編劇 作家 ), 且此三人參與會議率較低, 因此我們認為獨立董監事之設置較無實質作用 16

18 公司事件分析事件介紹 事件一 : 重組牛肉事件 2004/10/ /10/05 因相關業者爆發重組牛肉事件, 西堤 陶板屋 第一天, 戴勝益及所有一級主管集合並確定危機處理流程並推派陶板屋總經理王國雄擔任發言人 ; 西堤和陶板屋決定停售板腱牛排 第二天戴勝益準備回應媒體問題並發給員工一封信, 更走到第一線各門市直接面對顧客 第三天王品發現重組牛排幾乎已和黑心牛排劃上等號, 決定先退出重組板腱牛排市場 10 月 8 日於各大媒體頭版廣告刊登 以顧客為師 的一封信, 並於當日中午舉辦記者會提前公佈全新的牛排,10 月 9 日全台推出全新的 原塊牛排 事件二 : 瘦肉精 2013/10/ /01/12 原燒牛肉被檢出瘦肉精齊帕特羅, 原燒在接獲衛生機關通知後, 已於第一時間 2013/10/18 主動下架該肉品, 全數退還予進口商, 且其他肉品也一併送檢, 2013/11/01 起可憑發票至全台原燒門市辦理退費 ; 要求所有肉品供應皆需經過三道關卡檢驗 ;2016/01/12 美福判 12 萬事件三 : 漲價 2013/12/ /12/30 宣佈 2014 年人事調薪, 並於 12/30 宣佈 2014/1/31( 春節 ) 六品牌調漲價格事件四 :10 週年活動 2014/08/16 原燒舉辦原燒 10 週年活動, 憑民國 93 年製造的 10 元硬幣就能兌換原燒套餐一客, 事前引起中央銀行關切, 事後引起排隊民眾不滿事件五 : 餿水油 2014/09/05 ET today 聲明稿強冠餿水油事件爆發, 王品即發現旗下曼咖啡蕃茄蔬菜湯中, 使用到強冠的清芳油, 第一時間緊急下架, 並於 2014/09/06 要求供貨的魔術食品更改合格的油品,2014/09/09 起供應的該湯品已是用新認證的油品, 在 7 月 28 日至 9 月 9 日點購 主廚私房套餐 的消費者可於 9 月底前憑發票全額退費 曼咖啡於 2014/09/11 在台中市衛生局稽查時, 宣稱沒有使用豬油,13 日下午台中市衛生局認為王品涉嫌隱匿, 將依食安法開罰 3 萬到 3 百萬罰鍰 ; 王品集團 14 日下午召開記者會表示, 事件一開始就已自主的預防性下架, 和衛生局之間應該是溝通不良所致, 並向消費者鞠躬道歉 原先決議 :6 日前點主廚套餐的顧客可換大杯飲品一杯 17

19 事件六 : 飼料油 2014/10/ /10/ /10/21 頂新味全集團旗下正義公司的正義香豬油 ( 飼料油 ) 風波, 台中市衛生局證實 王品旗下藝奇新日本料理所販售鮭魚季飯 王品所販售的玉米濃湯 西堤所販售 的鮮烤牛排, 以及陶板屋洋蔥炙烤牛排等 4 項商品共使用 87 桶 16 公斤裝的正義 香豬油, 已經下架並停止使用 於 2014/10/21 晚上道歉並公佈其退費機制 : 2014/02/01~2014/09/11, 四個品牌所賣出涉及混充油的產品, 總共 23 家分店憑 發票全額退費, 從 10/27~11/30 都能受理退費 ; 原退費期間 (10/21 下午公佈 ) 只到 11/10, 被民眾痛批沒有誠意 2014/10/21 蘋果日報 於記者會後向王品索取使 用黑油餐點清單, 才發現中鏢餐點從原本的 4 餐廳 4 品項 升級 到 4 餐廳 9 品項, 深夜向業者查證後才承認, 而台中市衛生局在記者會中證實, 王品在自 主通報日期截止後, 又拖了 7 天, 直到 17 日才補件通報, 宣佈開罰王品集團 300 萬元 事件七 : 抗議活動 2014/10/25 王品管理部發文要集團各單位 10/27 到台中市府抗議, 理由為 : 王品已提退 費, 卻遭無限上綱指責, 王品無法忍, 因此要走上街頭為餐飲業討公道 ; 因為 此重大活動, 即使已有訂位也致電消費者取消訂位, 最後則因尚未跟警察局申請 到路權, 活動暫緩 事件八 : 粉末牛油粉 2014/10/29 臺北市衛生局表示, 雲林縣詮亞股份有限公司購入頂新問題牛油製成 粉末 牛油粉, 樹森開發股份有限公司又購買 粉末牛油粉 製作 平價標準牛排 ; 網路上出現一份樹森公司的分析文件, 上面載明王品集是向樹森採購各種冷凍肉 品, 但衛生局查驗樹森司下游廠商, 王品卻不在稽查行列 對此, 王品公關 Daniel: 牛油做的加工牛肉, 王品是完全沒有使用到的, 那第二點就是我們在跟樹森進 口的牛肉, 全部都是原裝箱, 原料進口的原料肉 事件九 : 工業用油 2014/11/06 北海飼料油摻入工業用油再度波集王品集團, 王品今宣佈這次受到波及的王 品牛排 西堤 陶板屋 藝奇等共 47 家分店 9 種菜色, 其退費方式為 : 憑 2014/01/11~09/11 日的發票正本, 即日起到 11 月底都可退費, 且接受同品牌跨門 市退費 ; 持信用卡簽單 帳單或購買餐券發票者, 則可獲得 8 折折價券, 但無法 退費 面對這樣的風波, 王品集團副董事長王國雄召開記者會澄清並對頂新保留 法律追訴權, 王品集團早在 09/11 就已經把本土採購的豬油下架,9 月 11 日之後, 王品集團所有品牌已經改用植物油及進口橄欖油 結論 我們小組認為, 雖然王品牽涉其中, 媒體沒有善盡責任, 沒有廣泛且大肆地報導抑或是強力監督政府要有的積極作為, 而王品給消費者的賠償應對機制上有加強之處, 除了王品的處理方式外, 消費者也是有需要改進的地方, 消費者在事件中 事件過後仍然前往消費, 故以此來看, 上述事件對於王品集團的影響不大 18

20 參 國內 ( 外 ) 政治 稅制與事件分析 兩岸政策 & 選舉專家 :2016 年台灣選舉攸關美國利益 在台灣開始進入 2016 年總統選舉週期之際, 華盛頓分析人士說, 台灣選舉在民主程序和台海和平兩方面攸關美國利益, 因此美國關注台灣選舉及候選人立場, 但不大可能對候選人施壓, 要候選人採取有利美國的立場 華盛頓智庫學者自年初以來多次呼籲並發表類似看法, 認為美國政府應該對台灣選舉保持中立, 不要有被認為可能是在試圖影響台灣選舉的動作和言論 戰略與國際研究中心資深研究員葛來儀 (Bonnie Glaser) 在布魯金斯學會的研討會上說, 美國在台灣選舉的利益包括兩方面, 一是選舉的民主過程是否自由 公平, 二是台海兩岸是否維持溝通管道暢通確保台海持續和平穩定 基於這些原因, 葛來儀認為, 美國不大可能對某位台灣候選人施壓 葛來儀說, 有媒體報導美國在對民進黨提名的候選人蔡英文施壓, 要她接受 九二共識, 但她認為傳出這種說法是基於一個假設, 認為只有 九二共識 能維持台海穩定, 不過事實並非如此, 要維持台海穩定還有許多其他方式 葛來儀說 : 美國對聆聽其他方案保持開放態度, 因為這個問題最終還是要由民進黨與中國大陸來解決, 因此懷疑美國政府會說出, 要維持台海和平只有一個辦法, 那就是 九二共識 的這種話 在國民黨主席朱立倫和中共總書記習近平即將舉行會談之際, 奧巴馬政府表示, 美國樂見台海兩岸能夠採取降低緊張 改善兩岸關係的步驟 19

21 貨貿服貿卡堵住台灣出路 2016/02/13 制兩岸協議監督條例未上路, 兩岸貨貿協議要在今年 520 前有重大突破可能性低, 至於服貿, 民進黨黨團總召柯建銘喊出 520 後重啟談判 ; 儘管候任總統蔡英文的態度目前仍不得而知, 但從國際及兩岸現實來看, 兩岸經貿卡關, 將不利台灣融入區域經濟整合 另方面, 由美國主導 日前完成簽署的 TPP( 跨太平洋夥伴協定 ) 是當前朝野少數已有共識要積極推進的項目, 惟我方內部亦尚未針對 TPP 建立起完善的評估 監督機制, 以及繞不開的 中國因素, 都是台灣要取得 TPP 門票須面對的難題 外界一般認為, 美國欲以 TPP 與中國抗衡, 以 高標準 的要求築起門檻將中國排除在外 在台灣內部, 一直不乏台灣經貿過度向中國傾斜的憂慮聲音, 認為應加重力道拓展中國之外的經貿策略 ; 蔡英文被認為較重視 TPP, 而即將卸任的馬政府則較看重由中國所主導的 RCEP( 區域全面經濟夥伴協定 ) 對台灣而言, 不管從政治或經貿現實來看, 都沒有選邊站的空間 更進一步, 兩岸經貿發展與台灣要融入區域經濟整合相互牽連 當前最好的策略應是處理好兩岸關係, 特別是兩岸協議監督條例不能再拖 北市進出口公會 : 應持續推動兩岸貨貿 服貿 2016/05/18 面對台灣出口連續 15 個月衰退困境, 台北市進出口商業同業公會 (18 日 ) 表示, 期盼接任政府改善對外貿易環境, 以齊頭並進的方式廣簽自由貿易協定 (FTA) 爭取加入跨太平洋夥伴協定(TPP), 同時, 兩岸貨貿及服貿協議也應持續推動, 因為這將會影響東南亞國家與我國洽簽 FTA 的意願 台北市進出口商業同業公會舉行媒體茶敘, 公會秘書長朱為正會後受訪表示, 台灣經濟表現不佳, 主因之一是我國洽簽自由貿易協定 (FTA) 的數量不足, 期盼 5 月 20 日政權輪替後, 接任政府能改善對外貿易環境 朱為正認為, 政府可以齊頭並進的方式, 同時著力簽署各貿易協定, 當下正值美國大選, 短期內 TPP 可能無法有所進展 ; 而要與東南亞國家洽簽 FTA, 也可能受到大陸阻撓, 因此他認為, 兩岸貨貿及服貿協議須持續推動 他說 : 裡面就是早一點去簽這個貨貿 服貿, 因為你簽貨貿服貿, 你可以等於是, 最少你可以透過貨貿 服貿再去跟別的國家簽 FTA, 因為你貨貿 服貿沒有簽的話, 大陸他一定會去影響別的國家不要跟你簽 FTA 另外, 對於台灣加入 TPP 將面臨開放含萊克多巴胺的美豬進口議題, 朱為正表示, 這是接任政府的挑戰, 而總統當選人蔡英文過去曾擔任加入世界貿易組織 (WTO) 和其前身關稅暨貿易總協定 (GATT) 的談判顧問, 相信她非常了解狀況 20

22 港臺學者專家前瞻台海兩岸在 2016 大選後關係台灣海基會副董事長周繼祥在論壇發表題為 2016 年大選前的兩岸關係 : 前進或倒退 專題演講表示, 去年底台灣九合一選舉國民黨大敗後, 兩岸關係出現低迷, 包括今年初台灣駐美國代表處在雙橡園升旗引發的風波, 以及中國大陸劃 M503 新航路等問題, 反映兩岸互信不足 周繼祥:新航路反映兩岸互信不足周繼祥表示, 有幾個議題影響 2016 年總統大選前後的兩岸關係, 包括即將正式成為民進黨總統候選人的蔡英文的兩岸政策 國民黨主席朱立倫表明會延續 九二共識 馬英九總統剩下一年多任期有何作為 中國國家主席習近平最近提出的 四個堅定不移 美國對兩岸關係的看法, 以及台灣民意等 許添財 : 台灣政治將再出現政黨輪替前台南市長 現任民進黨立法委員許添財在論壇發表題為 2016 年台灣政黨的兩岸關係展望 專題演講表示, 去年 3 月的太陽花學運, 由公民與學生團體發起, 抗議馬英九政府未經立法院監督, 擅自決定攸關台灣重大利益的兩岸政策, 去年底的九合一地方選舉, 國民黨大敗, 意味著台灣政治史再一次政黨輪替, 極可能發生在 2016 年的總統大選 許添財表示, 台海兩岸都已進入新改革年代, 需要政治 經濟和社會環境的穩定, 因此,2016 年就算台灣出現政黨輪替對兩岸關係, 不會產生大變動 許添財並表示,2016 年台灣無論哪個政黨執政, 兩岸關係的發展仍會聚焦在經貿交流, 民進黨作為準執政黨, 將積極面對處理兩岸經貿協議法制化程序 許添財表示, 立法院新會期開始, 民進黨主動將去年太陽花學運後在立法院卡關的 兩岸協議監督條例 列為優先法案, 避免兩岸經貿協議被外界認為是黑箱作業, 因此 沒有監督條例就沒有服貿協議 趙建民:馬英九對大陸政策力不從心前臺灣陸委會副主委 中國文化大學中山與中國大陸研究所所長趙建民在論壇上發表題為 馬總統的兩岸驚奇之旅到站了嗎? 專題演講, 批評馬英九任內 尤其是第二任期間, 處理兩岸關係力不從心 不過, 趙建民表示, 馬英九的兩岸政策非常清晰, 對台灣內部主張 三不, 即是不統 不獨 不武, 對中國大陸則以 九二共識 建構兩岸和平的橋樑, 他質疑民進黨主席蔡英文沒有明確的政策建構兩岸和平 21

23 陸韓 FTA 對台灣經濟的影響事實上, 陸韓 FTA 在第七輪談判時, 便已完成第一階段協商, 貨品貿易部分已經達成共識, 雙方同意廢除九成貿易品項關稅為目標, 並開始進入實質談判階段 陸韓 FTA 第十二輪談判中, 雖然在貨品貿易開放上仍有明顯歧見, 然而服務貿易 投資部分已有突破 首先, 經過韓國退讓同意採用正面表列開放服務貿易市場之後, 中國大陸已針對服務貿易開放部分擬訂文本 ; 其次, 投資部分將以負面表列方式進行開放, 並將投資保護列入協議之中 ; 再者, 競爭政策 電子商務 環境 海關程序 政府採購及經濟合作等部分亦有些許進展 陸韓 FTA 若成功於今年年底前完成簽署, 屆時韓國將是全世界第一個同時與美國 歐盟 中國大陸完成 FTA 的國家, 並初步完成韓國成為連結由中國大陸為中心的東亞區域整合市場, 以及由美國主導的泛太平洋市場核心軸角色之目標 對照陸韓 FTA 即將完成, 原本台灣 2010 年即已簽署海峽兩岸經濟合作架構協議 (ECFA) 的優勢將可能盡失 ECFA 為架構協議, 後續兩岸服務貿易協議生效卡在立院, 學運要求的兩岸協議監督條例雖已排入臨時會, 然而在民進黨放話阻撓之下,ECFA 後續協議完成遙遙無期 眼看陸韓 FTA 極有可能先於海峽兩岸貨品貿易協議完成簽署, 實令人憂心在韓國 FTA 策略又進一城, 影響台灣在國際分工體系中的角色 台灣與南韓出口產品七成重疊且高度競爭, 中國大陸亦為兩國第一大貿易地區, 陸韓 FTA 若先行生效, 韓國輸往中國大陸產品將因關稅調降而提升競爭力, 台灣在中國大陸進口市場市占率將進一步惡化 陸韓 FTA 生效後, 依據經濟部公佈的報告顯示, 台灣將近四分之一的工業產品將受到南韓威脅, 包括鋼鐵 工具機 汽車 面板 石化和紡織業等產業, 預期將有 2% 至 5% 的出口將拱手讓給韓商, 台灣將因此損失新台幣 960 至 2,500 億元 面對陸韓 FTA 積極洽簽的現況, 台灣最有效的因應措施就是以積極完成 ECFA 後續協議因應 對照目前陸韓 FTA 在農產品及工業品尚有歧見 需要協商的現況, 海峽兩岸貨品貿易協議不但已有 ECFA 貨品貿易早收清單整體檢視的基礎, 兩岸在台灣農產品開放上已有共識, 因此在協商上較中韓 FTA 佔有優勢 ; 服務貿易部分, 海峽兩岸服務貿易協議已完成簽署一年有餘, 僅待立院生效 ; 在投資方面, 兩岸已於 2013 年完成海峽兩岸投資保障和促進協議並生效 ;ECFA 爭端解決協議亦已進行六個回合的商談, 並就文本草案逐條討論中 因此, 我們可以看出, 台灣推動 ECFA 後續協議效率, 取決於自身卡關的因素居多 有鑑於陸韓 FTA 之積極推動, 台灣應當儘速完成 ECFA 後續協議 我們呼籲朝野政黨在立院儘速完成兩岸協議監督條例機制, 以及海峽兩岸服務貿易協議之生效 加以政府持續推動海峽兩岸貨品貿易協議及 ECFA 爭端解決協議等協商之下, 台灣仍有機會搶得先機, 先行完成 ECFA 後續協議, 減緩陸韓 FTA 對台灣經濟的影響 22

24 稅制餐飲業 營改增 後, 流轉稅處理注意點啥? 2016 年 5 月 1 日起, 營改增 將覆蓋所有行業的所有業態, 營業稅僅存的 陣地 金融保險業 建築安裝業 房地產業和生活服務業將改徵增值稅, 從此營業稅成為歷史 四大行業 營改增 不但對行業本身有巨大影響, 而且這些行業體量巨大的經濟增加值納入到增值稅抵扣鏈條當中, 對其他行業也將會有巨大影響 可以預見, 在 營改增 推行到全部行業之後, 由於增值稅抵扣範圍增大, 對增值稅抵扣憑證的需求將大大增加, 因此對於四大行業來說, 流轉稅處理事項, 特別是涉及增值稅抵扣憑證的涉稅處理事項, 會比徵收營業稅時複雜得多, 而且不同行業, 涉稅風險點也不盡相同 應當根據將要實行 營改增 的各個行業的經營特點, 分別分析其未來增值稅處理注意事項, 以供相關行業納稅人參考 餐飲業是納入本次 營改增 範圍的生活服務業之一, 根據 國民經濟行業分類註釋 的定義, 餐飲業是指在一定場所, 對食物進行現場烹飪 調製, 並出售給顧客主要供現場消費的服務活動 在 營改增 完成前, 屬於營業稅應稅服務, 稅率為 5% 餐飲業通過加工食材向顧客提供餐飲成品, 這一個業態與諮詢 中介等服務業相比, 其特點在於直接材料支出是成本中最主要的部分, 例如食材 飲料等 從加工原始材料生產和銷售產品的角度看, 餐飲業與其他主要藉助人力資源完成的服務業不同, 反而與製造業有相似之處 但是由於營業稅不能抵扣進項稅額, 因此餐飲業納稅人在 營改增 之前存在較大的重複納稅, 即購入直接材料時實際負擔了材料的增值稅, 但提供服務時又要以包含材料增值稅的營業額為計稅依據繳納營業稅 營改增 後, 餐飲業納稅人可以通過取得增值稅抵扣憑證而消除重複納稅問題 如果坊間預測餐飲業增值稅稅率 6% 是準確的, 則餐飲企業的稅負將顯著降低 23

25 把餐飲業納入營改增試點才是降低稅費的根本出路 2014/8/26 廣州市飲食商會提供的資料顯示, 當地餐飲業稅費達 50 項, 稅費總額約占企業營業收入的 12.5%, 從而呼籲政府部門調整稅費標準, 促進行業健康發展 該怎麼辦? 當然是降稅, 這對餐飲業而言尤其重要 大家知道, 廣州市的餐飲業受經營成本上升, 以及嚴控公款消費的影響最甚, 行業一直在吹淡風, 不少原來針對高端客戶而開設的餐飲店被要求降低服務收費價格, 以實現餐飲業的轉型 然而, 稅費負擔降不下來, 只要求餐飲店降低收費, 則只會侵蝕餐飲業的邊際利潤, 這對於餐飲名城廣州來說, 餐飲業經營利潤率的增長空間有限, 對餐飲業的商業和經營模式創新是很不利的 可是, 企業稅費負擔偏高在全行業普遍存在, 並不侷限在餐飲業, 如果餐飲業降低稅費負擔的呼籲得到重視並得以落實, 其他行業也會有類似的訴求, 政府該如何應對? 是同意全行業降低稅費負擔嗎? 如此一來會不會造成政府稅收收入的大幅減少? 目前正經歷營業稅改徵增值稅的稅制變革之中, 若廣州市能夠成功爭取把餐飲業納入營改增的試點當中, 並在先行先試過程中積累經驗, 則有可能實現稅負降低與稅制改革同步進行, 意義深遠 按照中央政府的部署, 三至五年後, 增值稅將取代營業稅, 而現在進行傳統服務業的營改增試點正當其時 試點的核心在於探討諸如餐飲業的進項抵扣到底有哪些? 例如一名顧客到一家餐飲店用餐, 服務收費 500 元, 計徵營業稅的時候很明確, 營業額 500 元, 應納稅額也是 500 元, 如果按照最低一檔的稅率 3% 計徵, 則需要繳納 15 元的營業稅 ; 可是改徵增值稅後, 最低一檔的稅率為 6%, 其應納稅額也是 500 元, 除非得到進項扣抵, 由於餐飲業的固定資產投資屬於一次性的, 無法以固定資產投入作為每一位顧客就餐後計徵增值稅的進項抵扣的依據 而餐飲業屬於創意性的服務業, 沒有人能夠規定 15 元的豬肉 10 元的配料所炒出來的菜必須只能賣 30 元, 如果有足夠的創意, 包括廚藝的投入, 沒準這個菜可以賣到 60 元, 那麼後者的增值額肯定要高於前者, 但是無法針對 15 元的豬肉和 10 元的配料開出增值稅專用發票, 故餐飲企業無法對 25 元的進項作出增值額抵扣, 故餐飲企業有可能會被迫按照 500 元的增值額課徵 6% 的稅項, 即應納稅款為 30 元 換句話說, 營改增之後該餐飲企業的增值稅稅負可能增加了 100%! 僅管這可能是一個比較極端的例子, 但是如果廣州市能夠成功爭取在包括餐飲業在內的傳統服務業進行營改增試點, 盡快研究出餐飲業可以扣抵的進項稅, 將有助於從長遠角度降低餐飲業的稅費負擔 探討將餐飲業納入營改增試點以降低其稅負, 不能就行業論行業, 而必須把相關的行業進行整體的考察 如果餐飲業的相關行業的營改增成功了, 餐飲企業就更容易得到進項扣抵並取得增值稅專用發票, 廣州市的餐飲業得以全面降低稅費負擔就不再是一件遙不可及的事情 24

26 綜合評論在 2016 政黨輪替之後, 也牽動著台灣與美國之間的關係, 台灣選舉在民主 程序和台海和平兩方面攸關美國利益, 美國樂見台海兩岸能夠採取降低緊張 改 善兩岸關係的步驟 新政府上任首先要面對的就是經濟問題, 包括國內經濟成長緩慢 低薪及房 價震盪 年輕人無力購屋等問題, 國際上, 今年以來陸股狂瀉 國際油價及匯市 驟變, 暗藏危機 面對台灣新政府, 大陸仍依循慣例, 採取政治外交及經濟手段, 一方面宣示 立場, 一方面有意藉由經濟條件改變造成之壓力來影響新政府的立場 因此陸客 人數減少 現有兩岸協議的空洞化, 以及尚未完成協商的協議暫停談判等, 都是 隱約出現的風險 對台灣而言, 不管從政治或經貿現實來看, 都沒有選邊站的空間 兩岸經貿 發展, 與台灣要融入區域經濟整合相互牽連 當前最好的策略, 應是處理好兩岸 關係, 同時, 兩岸貨貿及服貿協議也應持續推動, 因為這將會影響東南亞國家與 我國洽簽 FTA 的意願 對於兩岸政府而言, 固然都受到各種內 外部政治因素及基本立場的拘束及 限制而在立場上各有堅持, 需要相當時間相互試探磨合, 兩岸服貿及貨貿協議的 後續成為重要的觀察指標 按性質, 協議談判無疑是官方互動的一環, 但隨中國 - 東協及中韓自貿協定 (FTA) 的排擠效應逐漸發酵, 台灣產業衝擊日增, 關係 冷卻帶來的衝擊將由業者承受, 並不符合兩岸長期利益, 持續改善兩岸產業互動 的環境, 追求在經濟上互利雙贏的思維, 或許才是兩岸關係可長可久的基石 而大陸自今年 5 月 1 日起, 全面推開營業稅改徵增值稅試點, 營改增 是 大陸目前推出的最重要的稅制改革, 也是規模龐大的一項減稅計劃 自 2012 年 開始推行 營改增, 已經覆蓋交通運輸業 郵政業 電信業和部分現代服務業 此次全面推開試點, 覆蓋面更廣 當前大陸經濟正處於新舊增長動能轉換期, 全面推開 營改增 試點正是目 前中國政府給市場鬆綁 為創新讓路的眾多改革力舉之一 營改增 對台資銀行來說, 最重要的是將會減少台資銀行在大陸的利潤, 對境外的台資銀行來說, 營改增 後, 台資企業所支付的利息必須繳納增值稅, 由於目前金融業的增值稅到底能不能比照其他行業進行抵扣並沒有定論, 如果不 能抵扣, 則勢必增加大陸台資企業向境外台資銀行舉借外債的負擔, 削弱境外資 金原本低成本的優勢 雖然國稅總局未正式公佈金融行業 營改增 的增值稅稅率, 也未明確借款 利息的增值稅, 企業到底能不能抵扣? 但 營改增 極可能增加台資銀行等大陸 銀行業在大陸營運稅負成本, 進一步減少台資銀行在大陸獲利, 台資銀行應該進 行細部評估 營改增 對大陸業務的影響 25

27 肆 國內 ( 外 ) 總體經濟分析 所得 104 年第 4 季及全年經濟成長初步統計 去年 (104) 第 4 季初步統計實質 GDP 較 103 年同期 (yoy) 負成長 0.52%, 經季節調整後對上季成長 (saqr)0.54%, 折算年率 (saar) 為 2.18%; 較本年 1 月概估數 -0.28% 減少 0.24 百分點, 較去年 11 月預測數 0.49% 減少 1.01 個百分點 所得比較 圖表 4-1 經濟成長率圖 24,000 23,000 22,000 21,000 20,000 19,000 利率 100 年 101 年 102 年 103 年 104 年 105 年 圖表 4-2 平均 GDP GNI 圖 單位 : 美元 平均每人 GDP 平均每人 GNI /03/25 104/12/18 104/09/25 100/07/01 100/04/01 重貼現率 擔保放款融通利率 短期融通利率 圖表 4-3 利率圖 中央銀行理事會 105/3/25 重貼現率 擔保放款融通利率及短期融通利率各調降 個百分點, 分別由年息 1.625% 2% 及 3.875% 調整為 1.5% 1.875% 及 3.75% 26

28 匯率 圖表 4-4 匯率漲跌表 新台幣 : 望近期走勢, 由於近期國際美元相對弱勢, 加上人民幣回穩走升 等因素, 有利新台幣升值 ; 不過, 外資動向續為影響因素, 若外資賣超壓力續存, 且匯出資金的話, 新台幣貶值壓力續存 ; 因此, 在多空因素交互影響下, 近期新 台幣呈現區間震盪走勢的可能性相對為高 日圓 : 望近期走勢, 由於國際美元弱勢, 加上市場視日圓為避險貨幣而積極 買進的情況下, 有利日圓走勢 ; 不過, 因日圓大幅升值, 影響日本出口與經濟, 日本央行是否進場干預為影響變數 歐元 : 展望近期走勢, 隨著美國 Fed 公佈的 FOMC 會議紀錄摘要, 促使市 場預期今年美國 Fed 升息次數可能減少, 壓抑國際美元走勢, 有利歐元續強 ; 不 過, 歐洲央行 (ECB) 是否推出更多貨幣寬鬆措施, 亦為影響歐元能否續強的變 數 貨幣匯率漲跌比例 歐元 / 美元 % 美元 / 日圓 % 美元 / 人民幣 % 美元 / 台幣 % 物價 1 月 CPI 較上月跌 0.56%: 主因冬季蔬菜價跌, 部分服飾特惠促銷, 以及 油料費與燃氣價格隨國際行情調降所致 2 月 CPI 較上月漲 1.94%: 主因上月寒害影響遞延, 蔬菜量少價揚, 加以 適逢農曆春節, 應節相關食品 ( 水產品 水果 肉類等 ) 需求增加, 價格上漲, 以 及節前饋贈保母禮金與計程車資 旅遊團費等價格調升, 惟冬季服飾促銷及燃氣 價格調降, 抵銷部分漲幅 3 月 CPI 較上月跌 0.63%: 主因農曆春節過後, 計程車資與旅遊團費價格 回跌, 保母費亦因上月 ( 含節前 ) 饋贈而下跌, 加以冬季服飾季末促銷, 惟油料費 隨國際行情調升及水果價揚, 抵銷部分跌幅 27

29 油價 國際油價大幅波動的原因和趨勢 圖表 4-5 油價幅波動圖 政治基本面 : 地緣政治因素中東國家 OPEC 成員 俄羅斯作為全球主要石油供給方, 國家的重大政治事件或動蕩, 都可能引起全球原油供需的變化, 進而影響國際原油價格 例如, 伊朗作為原油生產大國,2014 年伊核談判問題對於國際原油價格就是一個不穩定因素 假如未來伊朗的核武器問題不能得到根本性的解決, 那麼伊朗和西方政府的關係便不能發生實質性的改變, 這種不斷反復的關係將會一直影響國際油價走勢 全球經濟基本面 : 俄石油供需格局變化對油價的影響從全球經濟基本面看,2014 年全球經濟仍然處在經濟復甦階段 僅管經濟增長較為低迷, 仍然能夠保持石油需求平穩增長, 石油需求增長率將會與往年相同, 保持在 1%-2% 2014 年石油的主要需求增長主要來自發展中國家, 這一點與 2013 年情形類似, 需求結構穩定 中國與印度等發展中國家依然是需求大國, 這與中印等國保持較高經濟增長率有關 國際能源署 (EIA) 認為中國在 2013 年石油需求同比增長 38 萬桶 / 日,2014 年石油需求同比增長 40 萬桶 / 日 2014 年全球石油供需格局變化有兩個特點 : 一是石油市場需求結構基本穩定, 保持平穩小幅增長 ; 二是石油供應總量穩定, 但產量地區分佈有較大變化, 也就是供應結構變化 隨著全球經濟復甦放緩, 特別是全球最大原油進口國中國經濟增速放緩, 全球石油需求增長隨之放慢 而在供給面, 沙特等 OPEC 主要產油國不減產, 伊拉克 伊朗恢復原油供給, 美國頁岩油與頁岩氣革命及新能源產業迅猛發展使其從石油淨進口國轉變為淨出口國, 都在逐漸改變全球能源供給格局 28

30 美元匯率的影響全球石油交易的 70% 使用美元進行計價和交易 美元作為國際石油交易的主導貨幣, 其匯率的變化會強烈影響原油價格走向 目前美元匯率與石油價格深度聯動, 兩者價格呈反向變動關係 石油市場與外匯市場的投機行為也由此密切聯繫 根據美國聯邦儲備銀行的研究, 美元對其他石油消費國貨幣每貶值 10%, 以美元計價的國際油價就會上漲 7.5% 2014 年下半年以來美元指數在美國經濟數據不斷向好的刺激下一路走高, 逼近 90 隨著美國量化寬鬆貨幣政策的退出, 這個趨勢短期會延續下去, 這就會導致原油的價格呈現走低的趨勢 原油現貨與期貨交易市場的作用世界原油交易由現貨和期貨兩類交易構成 原油現貨市場主要分佈在歐洲 美國與亞洲, 包括西北歐市場 地中海市場 加勒比海市場 新加坡市場 美國市場 在期貨交易方面, 紐約商品交易所和倫敦洲際期貨交易所操縱著全球原油的期貨基準價格, 這個價格是國際原油現貨交易的重要依據 目前全球石油期貨交易已占全球石油交易量 50% 以上, 這就使原油期貨交易具備了金融屬性, 自然難以避免被對沖基金展開投機性操作 而全球主要金融交易機構基本上是被美歐有所把持, 原油價格很大程度上也由這些金融機構的市場預期決定 看空原油的強烈市場預期導致原油價格大幅走低 國際油價波動對全球經濟復甦的影響從積極面看, 一是國際油價下降首先會降低能源成本, 促進製造業復甦與發展, 從而有利於全球經濟復甦進程;二是低油價會刺激全球原油市場需求增加, 尤其是中國 印度等發展中國家, 對於原油的需求和儲備增加, 有利於經濟增長 從消極面看, 短期內國際油價急劇下降會使全球市場對未來一段時期的經濟增長預期和市場需求預期下降, 從而不利於經濟復甦進程 例如在全球石油期貨交易市場, 看空原油導致的全球金融市場的預期降低會直接影響全球未來的經濟增長預期, 而對未來全球經濟走勢預期變差, 引發各國產業界對未來增長信心不足, 進而削減投資, 減緩經濟復甦進程 從國別看, 低油價顯然更加有利於石油進口國和石油需求方, 例如中日韓印等石油淨進口國, 而對石油供給方和石油輸出國則帶來新的挑戰 對於一些長期以來依賴原油出口的國家來說, 國際油價的下降無疑是給這些國家的財政收入方面帶來負面的影響, 尤其是在全球經濟還沒有完全復甦的情況下, 國際油價下降必定會使一些國家的經濟狀況雪上加霜, 例如俄羅斯和一些中東的國家, 甚至威脅其國家財政收支的總體性平衡 國際市場的能源價格可能牽連一些能源出口國家的 經濟生命線, 價格下滑將直接影響一國的主權信用等 綜合而論,2014 年國際油價的下降對於全球經濟的復甦的影響不能一概而論, 需要結合當今全球的經濟和政治局勢, 還有對於全球經濟未來走勢的判斷進行綜合分析 29

31 景氣循環 景氣對策信號及分數 圖表 4-6 景氣信號圖 景氣循環圖 圖表 4-7 景氣信號圖 30

32 綜合評論台灣景氣持續低迷中,100 年 ~103 年每人平均 GDP GNI 為成長,103 年 Q1~Q3 初經濟成長率小幅成長, 之後有短暫下降 成長 ; 但受到景氣影響, 每 人 年的平均 GDP GNI 屬於下降影響消費意願, 使經濟成長率由 104 年 Q1~Q3 持續下降至負成長,Q4 有成長但經濟成長率還是負成長, 保值商品步 入空頭, 失業率上升, 景氣進入蕭條影響生活品質 ; 而物價影響的原因與生活息 息相關, 如食 衣 住 行 娛樂 氣候 所得等, 影響因素較廣, 物價價格變 動會較於頻繁 考量全球經濟存在的風險, 國內景氣雖可望改善, 惟復甦力道尚緩 ; 益以近 期主要國家多採取擴大寬鬆貨幣政策, 國際利率走低, 國外資金大幅流入, 為維 持金融穩定, 在通膨預期溫和及負的產出缺口擴大下, 認為調降政策利率, 有助 營造穩定的金融環境, 以提振景氣 由於近期國際美元相對弱勢, 加上人民幣回穩走升等因素, 有利新台幣升值 ; 不過, 外資動向續為影響因素, 近期新台幣呈現區間震盪走勢的可能性相對為高 市場視日圓為避險貨幣而積極買進的情況下, 有利日圓走勢 ; 因日圓大幅升值, 影響日本出口與經濟, 日本央行是否進場干預為影響變數 壓抑美元走勢, 有利 歐元續強 ; 歐洲央行 (ECB) 是否推出更多貨幣寬鬆措施, 亦為影響歐元能否續強 的變數 美元作為國際石油交易的主導貨幣, 其匯率的變化會強烈影響原油價格走向, 油價受到的影響原因國家的重大政治事件或動蕩, 都可能引起全球原油供需的變 化, 進而影響國際原油價格, 油價下降對於全球經濟的復甦的影響不能一概而論, 需要結合當今全球的經濟和政治局勢, 還有對於全球經濟未來走勢的判斷進行綜 合分析 31

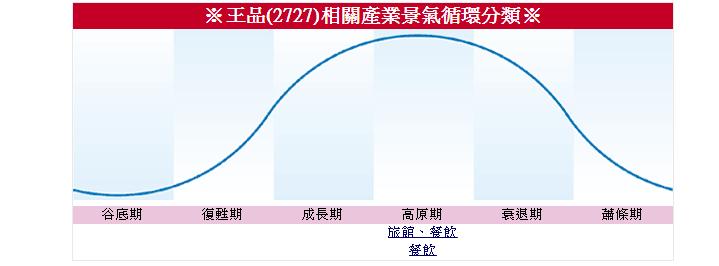

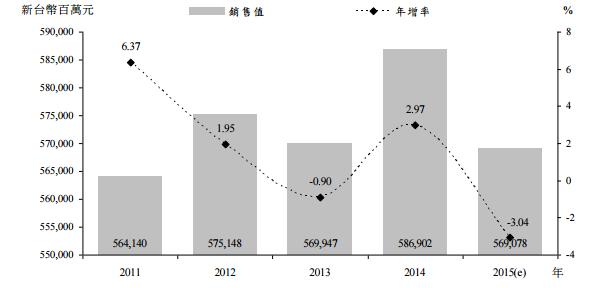

33 伍 產業分析 產業循環週期 圖表 5-1 王品循環週期 產業結構分析 公司為餐飲業, 餐飲產業結構如下 : 上游 原物料供應商 中游 餐飲服務業 下游 消費大眾 銷售走勢 圖表 5-2 產業結構圖 由於 2015 年國內經濟景氣復甦力道顯著不如預期, 加上受到禽流感疫情 黑心海帶 黑心胡椒粉 進口茶葉農藥超標和黑心麵條等食品安全事件影響, 因此削減民眾對於相關食品之消費意願, 故估計 2015 年我國食品業銷售值轉為衰退態勢, 年減率介於 3.0~4.0% 區間 圖表 5-3 食品業銷售值走勢 32

34 五力分析 潛在進入者的威脅 供應商的議價能力 現有競爭者的威脅 買方的議價能力 替代品的威脅 圖表 5-4 五力分析模型現有競爭者的威脅 ( 高 ): 現在食品業競爭激烈, 不管是同質商品或異質商品提供給消費者的選擇種類較多供應商的議價能力 ( 中 ): 王品集團營業據點分布眾多, 需要的原料供應需求大, 但雙方議價能力屬於中度議價, 因供應商想賣原料給王品集團, 進而銷售穩定的需求量, 有助於營收 ; 而王品集團也需供應商提供原料才有食材賣給消費者, 進而賺取收入, 所以王品集團與供應商屬於互補, 要達到個自目標需創造雙贏的協議 替代品的威脅 ( 高 ): 王品集團餐飲屬於中高價位, 食品業進入門檻低, 以至於中高低價位的餐飲業者眾多可代替王品集團給予消費者其他餐飲選擇, 替代品威脅高 買方的議價能力 ( 低 ): 消費者可決定消費於哪間餐飲店, 但對於價格無法有議價空間潛在進入者的威脅 ( 中 ): 王品集團有一定程度的知名度與固定消費的顧客群, 這是許多新開的餐飲業者缺乏的優勢, 但王品集團也要適時改變餐飲, 才可吸引消費者消費, 所以潛在進入者對王品集團有一定的威脅與壓力 33

35 產品之各種發展趨勢 健康 養生 健康 養生大行其道現代人講求快速方便的同時, 也愈來愈重視養生 健康 等觀念, 對高纖 低脂 低鹽 有機 花草 藥膳等產品趨之若鶩, 讓平常大魚 大肉的外食人口, 也能食用五色蔬果, 並充分運用本地蔬果, 享受新鮮滋味 異國口味 異國口味產品接受度高受到國際化 旅遊風氣盛行等因素的影響, 消費者對 異國料理的接受度愈來愈高, 各國料理餐廳營業額也持續增加 中平價化料理 中平價化料理為近期主流近年來連鎖加盟市場的發展, 可發現原本就存在的 老行業 傳統的商品, 把產品價格降低, 再重新包裝後在市場上呈現不錯的業績, 且伴隨著之前金融風暴後, 消費大眾對平價料理市場趨之若鶩, 希冀能在這中低 價的紅海戰區搶得一席之地 咖啡飲品 咖啡飲品蔚為潮流近年來飲食西化 受歐美重視生活品質影響下, 咖啡文化 蓬勃發展, 每日一杯咖啡不僅是緊繃生活下的舒壓, 吸飲咖啡更是生活品味的展 現 忙碌的現代人為求便利並兼顧清淡飲食的健康觀念, 喝咖啡的同時選擇搭配 爽口輕食做為三餐, 甚而會客 訪友 小型會議, 也常選擇咖啡輕食店做為場所, 簡單方便又不造成負擔的消費, 蔚為流行, 有助集團拓展更寬闊的市場 競爭情形本公司為多品牌式連鎖餐廳, 目前全省有三百多處營業據點, 分佈於全省各 地, 競爭對手涵蓋五星級餐飲料理至平價料理, 近年來, 甚至成為其他非餐飲業 者多角化經營的首要目標, 競爭日趨激烈 本公司積極進行 SOP 及 SOC 作為執 行的規範建立, 強化組織功能 實施標準化 合理化, 更全力培養專業人員, 以 期提升公司之專業水準 無論是在菜色品質或人員之專業素養上, 不斷提升改進, 更主動與市場結合, 了解需求, 並由國際品牌內部各事業處負責人員根據各品牌 定位之行銷策略以滿足消費市場之需求, 在餐飲業中屬於其競爭力之廠商 34

36 發展遠景之有利 不利因素與因應對策 有利因素 不利因素與因應對策 1. 好的品牌形象, 深獲消費者肯定 1. 餐飲服務人員培養不易, 人員流動率高 1. 一家人主義 是本公司的企業理念 王品明文規定 : 奉行 顧客第一 同仁第二 股東第三 之準則 2. 透過完整的教育訓練手冊, 以及管理階層徽底的執行追蹤, 使公司能迅速培養同仁, 並維持一定服務水準之關鍵 2. 餐飲習慣改變與週休二日實施 2. 餐飲業進入門檻低, 市場競爭烈 1. 定期研發更新餐點內容, 讓清費者可以品嚐到不同之餐點, 增加更多選擇性 2. 提供誠摯且以客為尊的服務與美味的餐點為基本理念, 選擇材實料且健康自然的高品質食材, 使顧客嘗到最鮮美的味道 3. 王品集團旗下各品牌禮券之發行 3. 顧客消費者意識抬頭 1. 因應消費者求新求變的喜好, 除了國內競賽或自辦活動外, 更參加世界級競賽之機會籍以鍛鍊世界級手藝與視野, 以吸取經驗與自我提升 2. 在創業及菜色上也透過定期至國外觀摩, 透過客戶意見卡之調查, 本公司能即時瞭解客戶需求並予於回饋, 品牌並透過會員優皂禮遇, 及異業合作活動, 增加客人回流率 圖表 5-5 遠景之有利 不利因素與因應對策 35

37 產業事件分析 拚食安管控規格提升, 王品溯源追蹤架透明供應鏈王品集團表示, 公司致力提升食安管控規格, 自食品雲系統於 2015 年上線 後, 除了全品牌加入農委會提倡之溯源餐廳, 採用具食材履歷之農畜產品以外, 食安稽核也透過內部與 SGS 雙管齊下,2015 年來針對現有供應商與新進供應商, 共計舉辦近 130 場內部稽核, 獲評 優級 與 良級 才可進入供應鏈, 強化 輔導供應商追求食安高標準 3 月 24 日舉辦的第四屆供應商年會以 食安追蹤追溯 為主題 王品董事 長陳正輝強調, 食安把關是餐飲業第一要務, 集團不分內外皆須嚴格遵守, 未來 內部有違食安者必嚴懲, 廠商則將勒令停用, 以示集團捍衛食安的決心 陳正輝進一步說明,2015 年食品雲上線後, 納入了 800 筆菜色製作標準流 程, 為了達到從源頭管控食安, 登錄了超過 1 萬 5 千筆供應商與食材原物料, 過 去篩選食材來源需耗費超過一天時間, 現透過食品雲系統, 可在 1~2 小時內取得 供應商與食材資料, 安全防護等級大幅提升, 在供應商資格評選上, 相關食安認 證也是加分標準, 分析 2015 年採購金額, 達 79% 的交易是與具備食安認證的供 應商合作, 達到雙重把關成效 日本輻射食品食品藥物管理署基隆辦事處 2/26 發現進口日本食品業者疑似有隱藏商品原 產地的申報不實行為, 食藥署於 3/19 會同內政部警政署及地方衛生局稽查 盛 裕貿易有限公司 在內等 10 家進口商 結果共查獲 283 件產品製造地疑似為暫 停受理輸入日本 5 個縣, 後續食藥署將有疑似問題產品送檢驗輻射, 至今送驗的 509 件中均未檢出, 但仍通知下游業者預防性下架 311 福島核電廠核災後, 食藥署暫停受理日本福島 茨城 櫪木 群馬及千 葉等 5 縣食品的輸入報驗, 且於 2011 年 4 月預告此 5 縣以外的 9 大類食品, 需 附產地 輻安官方證明, 才能受理報驗 現正與日方確認文件格式, 及應檢附輻 安證明食品項目, 細節尚未公告 食藥署表示 : 輸入該 5 縣產品違反食品安全衛生管理法第 4 條第 5 項之規定, 而其輸入食品申報不實之行為, 亦涉違反同法第 30 條第 1 項之規定, 依同法第 47 條第 1 款及第 13 款規定, 皆可處新臺幣 3 萬元以上 300 萬元以下罰鍰 綜合評論王品集團產業循環週期目前屬於高原期, 但因而受到 2014 年第四季劣質進口豬油混充等食安事件影響,2015 上半年國內持續爆發禽流感疫情 黑心海帶 黑心胡椒粉 進口茶葉農藥超標和黑心麵條等食安問題, 導致 2015 上半年部分民眾對於國內食品消費信心尚未完全恢復 ; 受到國際石油和多數穀物進口價格下跌, 以及進口食品和連鎖超商自由品牌市場競爭等因素影響, 使得國內部分廠商缺乏調漲產品售價理由, 進而削弱 2015 年食品業銷售值之成長力 消費者愈重視健康養生等觀念, 對高纖 低脂 低鹽 有機 花草 藥膳等產品趨之若鶩, 所以想提高產業競爭力, 餐飲業者對食材的選擇更重要, 要讓消費者吃得安心, 並常更換菜單, 讓消費者有驚喜與貼心的服務, 才是永續經營的方法 36

38 陸 財務分析 獲利能力 營業毛利率 營業毛利率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-1 營業毛利率比較圖 分析 : 王品集團近五年來營業毛利率呈現逐漸下滑的趨勢, 但相較之下, 瓦城雖然也是下滑趨勢, 但始終比王品還高 營業利益率營業利益率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-2 營業利益率比較圖 分析 : 營業利益率, 代表公司靠本業賺的錢, 佔所有營收的比例 由圖可知, 王品集團靠本業所賺取的錢所佔所有營收的比例逐年下降, 且 101 年度開始, 比率還低於競爭對手瓦城, 王品集團應該要想其他方案來改善這個問題 37

39 淨利率 稅前純益率 (%) 稅前純益率比較圖 年度 100 年度 101 年度 102 年度 103 年度 7.05 王品集團 瓦城泰統 圖表 6-3 稅前純益率比較圖 分析 : 一般而言稅前純益率越高越好, 但王品集團在 101 年度以後驟降, 是因為食安事件衝擊導致營收下滑, 又薪資 食材成本提高所致 稅後純益率 (%) 稅後純益率比較圖 年度 100 年度 101 年度 102 年度 103 年度 5.25 王品集團 瓦城泰統 圖表 6-4 稅後純益率比較圖 分析 : 稅後純益率是衡量企業最終的獲利能力, 但王品集團在 102 年開始獲 利能力低於瓦城, 王品要好好想辦法改善這情況 38

40 資產報酬率 資產報酬率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-5 資產報酬率比較圖 分析 : 資產報酬率 (ROA) 可反映企業整體的報酬率, 代表企業實際運用資產的效率, 通常在 5% 以上較穩定 由圖可知, 王品集團運用資產的效率越來越不佳 股東權益報酬率股東權益報酬率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-6 股東權益報酬率比較圖 分析 : 股東權益報酬率 (ROE) 可以看出一家公司利用股東權益創造獲利的能力好不好,ROE 數值愈高, 獲利能力愈佳, 股東享受到公司所給予的獲利愈多 由此圖看出, 王品的 ROE 是逐年遞減的, 所以王品近年來的獲利能力不太佳 39

41 每股盈餘 (EPS) 16 每股盈餘比較圖 年度 100 年度 101 年度 102 年度 103 年度 9.14 王品集團 瓦城泰統 圖表 6-7 每股盈餘比較圖 分析 : 王品集團近幾年的每股盈餘呈現上漲趨勢, 直到 101 年後, 才漸漸下滑, 但和瓦城相比, 大多都大於瓦城, 代表王品每單位資本額獲利能力較瓦城高 成長力分析營業收入成長率 營業收入成長率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-8 營業收入成長率比較圖 分析 : 營收成長率可看出企業是否有在成長 王品集團的成長率逐年下降, 代表他的銷售能力漸漸變差 ; 相較於瓦城, 營收有所成長, 代表公司銷售能力有在變好 40

42 營業毛利率成長率 營業毛利率成長率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-9 營業毛利率成長率比較圖 分析 : 王品集團的營業毛利率成長率在 100 年之後開始大幅下降, 直到 102 年還呈現負成長的狀態, 其對手也是同樣的狀況 營業利益率成長率 營業利益率成長率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-10 營業利益率成長率比較圖 分析 : 王品集團近年來的營業利益率成長率大幅下降, 甚至負成長, 王品要 好好想想該怎麼改善這個情況 41

43 資產 ( 經營 ) 管理能力 資產週轉率 資產週轉率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-11 資產週轉率比較圖 分析 : 王品的資產週轉率雖然呈現小幅升降的情況, 且兩者皆在 101 年時下跌, 之後開始小幅成長, 但是和瓦城相比仍是佔了很大的相對優勢, 代表王品資產利用效率比瓦城高 應收帳款週轉率應收帳款週轉率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-12 應收帳款週轉率比較圖 分析 : 此項比率是用來檢驗企業回收應收款項的能力 數值愈高愈好, 代表收款成效良好, 收款速度慢, 資金就容易被卡死, 甚至代表可能變成呆帳 王品的週轉率在 99 年後逐漸下滑, 直到 101 年才又有上升趨勢, 代表近年來應收帳款週轉率不太穩定, 相較之下, 瓦城則是非常平均, 維持在每年 20 次上下 42

44 存貨週轉率 存貨週轉率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-13 存貨週轉率比較圖 分析 : 此項比率是用來衡量一企業對存貨的控管能力, 代表ㄧ年可以把存貨賣光幾次, 存貨週轉率逐漸降低就是企業的衰退徵兆 王品近年來週轉率有小幅上升趨勢 ; 而瓦城卻是逐年降低, 這代表瓦城的銷貨能力正在衰退, 但始終比王品集團高 財務結構負債佔資產比率 負債佔資產比率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-14 負債佔資產比率比較 分析 : 此項比率是用來分析公司資產項外舉債的比率有多少, 比率太高就表示公司要多注意財務結構了 在 101 年大幅下降了負債比率, 但後來又漸漸再上升, 這代表王品需要多注意財務狀況了 43

45 長期資金佔固定資產比率 長期資金佔固定資產比率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-15 長期資金佔固定資產比率比較圖 分析 : 此項比率是企業的長期穩定資金用來支應固定投資需求狀況 所以若長期資金佔固定資產比率越高, 代表財務結構越穩定 王品的比率近年來只有小幅的升降, 表示財務結構並沒有大影響 償債能力流動比率 流動比率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-16 流動比率比較圖 分析 : 此項比率若能大於二, 表示公司資產流動性佳並足以應付短期資金需求 王品每年的數據皆顯示流動比率小於二, 代表公司資產流動性不佳, 相較之下, 瓦城的狀況是極佳的 44

46 速動比率 速動比率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-17 速動比率比較圖 分析 : 比率愈大表示短期變現能力愈快則短期償債能力愈強, 王品跟瓦城的速動比率相比, 瓦城始終比王品高出許多, 可見王品短期變現能力是弱的 利息保障倍數 利息保障倍數比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-18 利息保障倍數比較圖 分析 : 利息保障倍數是指企業稅前息前折舊前盈餘 (EBDIT) 與利息費用之比, 用以衡量償付借款利息的能力, 它是衡量企業支付負債利息能力的指標 由於王品集團之前無負債產生, 自然也就沒有利息保障倍數 45

47 現金流量 現金流量比率 現金流量比率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-19 現金流量比率比較圖 分析 : 現金流量比率是用來衡量營運活動現金流量用來支付短期負債的能力, 比率越高代表財務彈性越好 王品在近年來逐漸上升, 直到 103 年時下滑了 30.6, 相較之下, 瓦城一直小幅的漲跌, 算還是有小幅度的成長 現金流量允當比率 現金流量允當比率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-20 現金流量允當比率比較圖 分析 : 現金流量允當比率是用來衡量公司由營業活動所產生之現金, 是否足以應付公司的業務成長以及支付現金股利之所需 由圖可知, 王品與瓦城皆能負擔得起業務成長所需的金額 46

48 現金再投資比率 現金再投資比率比較圖 年度 100 年度 101 年度 102 年度 103 年度 王品集團 瓦城泰統 圖表 6-21 現金再投資比率比較圖 分析 : 現金在投資比率衡量一家公司扣除現金股利發放後保留在公司內部的 營業活動現金流量占目前營業資產的百分比 一般現金再投資比率越高越好, 能 夠在 8%-10% 以上就相當不錯了 由上圖可知, 兩家企業的比率大致上還算不 錯 財務分析綜合評論本組以 瓦城泰統 做為同產業的競爭對手與王品集團來做財務分析比較 王品在獲利能力 成長力分析 償債能力部分雖較瓦城略為遜色, 是因為受到了 食安事件的影響, 在資產 ( 經營 ) 管理能力以及現金流量方面則較為出色, 財務 結構就要多多注意負債比率了, 財務各方面雖然沒有明顯的成長, 但本組相信王 品只要持之以恆的努力與創新, 在成長幅度上將會有突出的表現 股利政策 王品 股利政策 單位 : 元 年度現金股利盈餘配股公積配股股票股利合計

49 柒 評價分析 - 自由現金流量評價法 三階段現金流量折現模式餐飲業具有多變的特性, 因此本組採取三階段折現模式, 分別為第一階段 第二階段及第三階段 處於進入障礙較低的餐飲行業, 因此將每階段的年限訂為 3 年 -7 年 -10 年後, 也就是將第一階段縮短, 以免高估了企業經營價值 以下是本組在計算三階段現金流量折現時, 所使用的公式 : 參數之設定與說明第一階段的成長率 利潤率 稅率 投資率, 是以近 6 年數值的平均值為基 準加以調整而來的, 由於王品的成長率不盡理想, 因此本組把第一階段的成長率 數值訂為 12%, 每階段逐漸下降 WACC 原計算為 10% 以下, 但正常企業的 WACC 大致上落在 10%~15%, 因此, 本組將 WACC 設為 12% 王品集團雖然過去幾年並無負債, 不過在 2014 年開始產生了負債, 故本組 推斷王品集團未來的負債會開始增加, 大約佔 20% 本組在樂悲觀的數據部分更改了第二階段的成長率和利潤率 因為樂觀點的 話, 成長率會有 20% 利潤率 10%; 但悲觀點的話, 成長率只有 8% 利潤率 7% 48

50 參數計算 算術平均數 銷貨淨額 3,767,225 4,238,190 5,753,368 7,698,544 12,306,392 14,880,588 16,916,541 銷貨淨額變動數 470,965 1,515,178 1,945,176 4,607,848 2,574,196 2,035,953 2,191,553 銷貨成長率 12.50% 35.75% 33.81% 59.85% 20.92% 13.68% 29.42% 銷貨利潤率 7.75% 13.43% 12.83% 11.99% 9.66% 7.22% 10.48% 營業利益 356, , , ,905 1,467,082 1,421,738 1,209,536 研發費用 - 5,197 6,237 9,813 8,756 16,092 12,277 投資率 60.07% 22.60% 34.66% 69.51% 40.76% % 34.56% 流動資產 - 現金及約當現金 429, , , ,089 3,311,906 3,484,771 2,558,186 流動負債 - 短期借款 一年內到期長期負債 淨營運資金 429, , , ,089 3,311,906 3,484,771 2,558,186 淨營運資金變動數 111,974 32, ,104 2,393, , , ,817.7 淨固定資產 552, , ,310 1,233,710 1,934,427 2,674,606 3,048,473 淨固定資產變動數 103, , , , , , ,034.2 淨其他資產 60, , , , , , ,102 淨其他資產變動數 62,311 10,919 34,954 99, , ,090 75, 研發費用 - 5,197 6,237 9,813 8,756 16,092 12,277 9, 現金稅率 24.56% 24.70% 16.99% 17.26% 21.22% 22.59% 25.50% 21.38% WACC 第一階段第二階段第三階段 D/A 20.00% 20.00% 20.00% E/A 80.00% 80.00% 80.00% 稅率 21.38% 18% 15% kd 1.508% 2.00% 8.00% β ks 3.29% 3.20% 3.00% 原 WACC 2.87% 2.81% 2.66% WACC 12.00% 11.00% 10.00% 49

51 股票價值計算基本設定第一階段 第二階段 第三階段 銷售成長率 12.00% 10% 5% 邊際 ( 營業 ) 利潤率 10.48% 8% 6% 現金稅率 21.38% 18% 15% 投資率 34.56% 30% 20% WACC 12.00% 11.00% 10.00% 公司營運價值 本業價值 21,006,588 現金及約當現金 2,558,186 理財價值企業價值短期投資 0 長期投資 業外投資價值 122,964 融資負債價值 融資負債價值 205,027 流通在外股數 76,988 每股股票價值 股東權益價值 = 企業價值 - 融資負債價值 市價 市價 150 第一階段 第二階段 第三階段 年限 淨銷售額 18,946,526 21,220,109 23,766,522 26,143,174 28,757,492 31,633,241 34,796,565 38,276,222 42,103,844 46,314,228 48,629,939 銷售額變動數 2,029,985 2,273,583 2,546,413 2,376,652 2,614,317 2,875,749 3,163,324 3,479,657 3,827,622 4,210,384 2,315,711 稅後淨營業利潤 1,561,076 1,748,405 1,958,213 1,714,992 1,886,491 2,075,141 2,282,655 2,510,920 2,762,012 3,038,213 2,480,127 新增投入資本 701, , , , , , ,997 1,043,897 1,148,287 1,263, ,142 自由現金流量 859, ,654 1,078,173 1,001,997 1,102,196 1,212,416 1,333,657 1,467,023 1,613,725 1,775,098 2,016,985 折現因子 各期自由現金流量現值 767, , , , , , , , , ,162 14,207,014 50

52 樂觀設定 第一階段第二階段第三階段 銷售成長率 12.00% 20% 5% 邊際 ( 營業 ) 利潤率 10.48% 10% 6% 現金稅率 21.38% 18% 15% 投資率 34.56% 30% 20% WACC 12.00% 11.00% 10.00% 公司營運價值 本業價值 33,807,247 現金及約當現金 2,558,186 理財價值企業價值短期投資 0 長期投資 業外投資價值 122,964 融資負債價值 融資負債價值 205,027 流通在外股數 76,988 每股股票價值 股東權益價值 = 企業價值 - 融資負債價值 市價 市價 150 第一階段 第二階段 第三階段 年限 淨銷售額 18,946,526 21,220,109 23,766,522 28,519,827 34,223,792 41,068,550 49,282,260 59,138,712 70,966,455 85,159,746 89,417,733 銷售額變動數 2,029,985 2,273,583 2,546,413 4,753,304 5,703,965 6,844,758 8,213,710 9,856,452 11,827,742 14,193,291 4,257,987 稅後淨營業利潤 1,561,076 1,748,405 1,958,213 2,338,626 2,806,351 3,367,621 4,041,145 4,849,374 5,819,249 6,983,099 4,560,304 新增投入資本 701, , ,040 1,425,991 1,711,190 2,053,428 2,464,113 2,956,936 3,548,323 4,257, ,597 自由現金流量 859, ,654 1,078, ,634 1,095,161 1,314,194 1,577,032 1,892,439 2,270,927 2,725,112 3,708,707 折現因子 各期自由現金流量現值 767, , , , , , , , , ,742 26,122,980 51

53 悲觀設定 第一階段第二階段第三階段 銷售成長率 12.00% 8% 5% 邊際 ( 營業 ) 利潤率 10.48% 7% 6% 現金稅率 21.38% 18% 15% 投資率 34.56% 30% 20% WACC 12.00% 11.00% 10.00% 公司營運價值 本業價值 18,637,575 現金及約當現金 2,558,186 理財價值企業價值短期投資 0 長期投資 業外投資價值 122,964 融資負債價值 融資負債價值 205,027 流通在外股數 76,988 每股股票價值 股東權益價值 = 企業價值 - 融資負債價值 市價 市價 150 第一階段 第二階段 第三階段 年限 淨銷售額 18,946,526 21,220,109 23,766,522 25,667,844 27,721,271 29,938,973 32,334,091 34,920,818 37,714,484 40,731,642 42,768,225 銷售額變動數 2,029,985 2,273,583 2,546,413 1,901,322 2,053,428 2,217,702 2,395,118 2,586,727 2,793,665 3,017,159 2,036,582 稅後淨營業利潤 1,561,076 1,748,405 1,958,213 1,473,334 1,591,201 1,718,497 1,855,977 2,004,455 2,164,811 2,337,996 2,181,179 新增投入資本 701, , , , , , , , , , ,316 自由現金流量 859, ,654 1,078, , ,173 1,053,187 1,137,441 1,228,437 1,326,712 1,432,849 1,773,863 折現因子 各期自由現金流量現值 767, , , , , , , , , ,627 12,494,541 52

54 捌 結論 從總體來看, 景氣已連續好幾個月都處於低迷中, 而景氣低迷影響了人民消費與收入, 漸漸也影響了經濟環境, 人們的生活也就越來越辛苦 人以食為天, 但臺灣最近幾年一直發生食安問題, 讓消費者對於飲食越來越重視, 但食安問題發生時, 前期都會抵制購買商品, 後期等風聲過後大家就遺忘食安問題, 這對於食品業者來說只是短暫的影響 不過對餐飲業來說, 最應該重視的是食品的衛生與健康, 其次才是營收, 有健康的餐飲才會帶來人潮與錢潮 王品集團在 2011 年食安問題發生時也陷入其中, 因此在整體形象和財務狀況都有明顯下降, 雖然後來營收有上升, 但可以看得出來, 食安問題還是影響了王品集團的運作 53

55 玖 資料來源 資料參考網站 公開資訊觀測站 維基百科 台灣股市資訊網 钜亨網 C Money 中時電子報 中央廣播電台 美國之音 國家政策研究基金會 財務第一教室 金羊時評 行政院主計總處全球資訊網 中華民國中央銀行全球資訊網 MoneyDJ 理財網 台灣工業銀行 中國共產黨新聞 中華民國國家發展委員會 產業分類網 台灣經濟研究院產經資料庫 台灣食品產業發展協會 奇摩股市參考書 企業評價 - 原理與實務 ( 洪志洋著 ) 企業評價 - 個案實證分析 ( 吳啟銘著 ) 54

2

4 1 2 第一節清末與國民政府時期的大陸保險市場 3 第二節中共建政初期的大陸保險市場 3 2001 24 4 第三節大陸保險市場的發展階段 5 4 1990 72-73 6 2-1 7 2-1 12 Trans America New York Life Met Life CIGNA Allianz AXA Gerling Scadinavia Samsung 8 第一節大陸保險法規的演進過程

4 1 2 第一節清末與國民政府時期的大陸保險市場 3 第二節中共建政初期的大陸保險市場 3 2001 24 4 第三節大陸保險市場的發展階段 5 4 1990 72-73 6 2-1 7 2-1 12 Trans America New York Life Met Life CIGNA Allianz AXA Gerling Scadinavia Samsung 8 第一節大陸保險法規的演進過程

2013~2015 保健食品產業專業人才 供需調查 2011 5 2011529 2012 2013~2015 2012 44.67% 2011 11.96% 2013~2015 ... 1... 1... 5... 10... 12... 13... 14... 19... 20... 22... 24... 12... 19... 21... 22 III IV 1... 1 2... 3

2013~2015 保健食品產業專業人才 供需調查 2011 5 2011529 2012 2013~2015 2012 44.67% 2011 11.96% 2013~2015 ... 1... 1... 5... 10... 12... 13... 14... 19... 20... 22... 24... 12... 19... 21... 22 III IV 1... 1 2... 3

2 4 5 23 34 43 44 47 92 1. CRRC Corporation Limited CRRC 2. 16 16 010-51862188 010-51862188 010-63984785 010-63984785 crrc@crrcgc.cc crrc@crrcgc.cc 3. 16 100036 16 100036 www.crrcgc.cc crrc@crrcgc.cc 4.

2 4 5 23 34 43 44 47 92 1. CRRC Corporation Limited CRRC 2. 16 16 010-51862188 010-51862188 010-63984785 010-63984785 crrc@crrcgc.cc crrc@crrcgc.cc 3. 16 100036 16 100036 www.crrcgc.cc crrc@crrcgc.cc 4.

一 0 六年度年報 中華民國一 0 七年四月十二日刊印 查詢本年報之網址如下 : (1) 主管機關指定之公開資訊觀測站 :newmops.twse.com.tw (2) 本公司網址 :

主管機關指定之公開資訊觀測站 :newmops.twse.com.tw (2) 本公司網址 :") 一 0 六年度年報 中華民國一 0 七年四月十二日刊印 查詢本年報之網址如下 : (1) 主管機關指定之公開資訊觀測站 :newmops.twse.com.tw (2) 本公司網址 :www.chimeicorp.com 一 本公司發言人 代理人發言人姓名 : 公司發言人 : 姓名 : 陳世賢職稱 : 副總經理電話 :(06)2663000 電子郵件信箱 :service@mail.chimei.com.tw

一 0 六年度年報 中華民國一 0 七年四月十二日刊印 查詢本年報之網址如下 : (1) 主管機關指定之公開資訊觀測站 :newmops.twse.com.tw (2) 本公司網址 :www.chimeicorp.com 一 本公司發言人 代理人發言人姓名 : 公司發言人 : 姓名 : 陳世賢職稱 : 副總經理電話 :(06)2663000 電子郵件信箱 :service@mail.chimei.com.tw

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 243,1052,272 791222101452 2014719 58339347 396634355 196413164 28269 26 27 28 29 () () () () () () () () () () () () () () () () () () ()

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 243,1052,272 791222101452 2014719 58339347 396634355 196413164 28269 26 27 28 29 () () () () () () () () () () () () () () () () () () ()

目錄

2014 年度 企業社會責任報告 目錄 1 4 2 5 3 7 3.1 7 3.2 8 3.3 8 4 9 4.1 9 4.2 2014 10 4.3 11 5 16 5.1 16 5.2 18 5.3 20 5.4 21 6 22 6.1 22 6.2 23 6.3 24 6.4 25 6.5 26 6.6 27 6.7 27 6.8 27 7 28 7.1 28 7.2 29 7.3 30 7.4

2014 年度 企業社會責任報告 目錄 1 4 2 5 3 7 3.1 7 3.2 8 3.3 8 4 9 4.1 9 4.2 2014 10 4.3 11 5 16 5.1 16 5.2 18 5.3 20 5.4 21 6 22 6.1 22 6.2 23 6.3 24 6.4 25 6.5 26 6.6 27 6.7 27 6.8 27 7 28 7.1 28 7.2 29 7.3 30 7.4

貳 肆 公司治理報告 一 組織系統 ( 一 ) 組織結構 ( 二 ) 組織系統圖 14 中華民國 98 年中華郵政年報

組織結構 ( 二 ) 組織系統圖 14 中華民國 98 年中華郵政年報") 14 16 24 30 24 25 26 26 27 27 28 29 29 一 組織系統二 董事 監察人 總經理 副總經理 各部門及分支機構主管資料三 公司治理運作情形 ( 一 ) 董事會運作情形 ( 二 ) 公司治理運作情形及其與上市上櫃公司治理實務守則差異情形及原因 ( 三 ) 揭露公司治理守則及相關規章之查詢方式 ( 四 ) 揭露其他足以增進對公司治理運作情形瞭解之重要資訊 ( 五 ) 內部控制制度執行狀況

14 16 24 30 24 25 26 26 27 27 28 29 29 一 組織系統二 董事 監察人 總經理 副總經理 各部門及分支機構主管資料三 公司治理運作情形 ( 一 ) 董事會運作情形 ( 二 ) 公司治理運作情形及其與上市上櫃公司治理實務守則差異情形及原因 ( 三 ) 揭露公司治理守則及相關規章之查詢方式 ( 四 ) 揭露其他足以增進對公司治理運作情形瞭解之重要資訊 ( 五 ) 內部控制制度執行狀況

台資企業在中國大陸的發展 – 十二五規劃的展望

& CRETA 財團法人商業發展研究院 2011 10 5 ( & ) 2011.10.05 2 1. ( & ) 2011.10.05 3 GDP 1981-2010 13 ( & ) 2011.10.05 4 GDP ( & ) 2011.10.05 5 ( & ) 2011.10.05 6 GDP 1981-2010 GDP GDP 100% ( & ) 2011.10.05 7 ( & )

& CRETA 財團法人商業發展研究院 2011 10 5 ( & ) 2011.10.05 2 1. ( & ) 2011.10.05 3 GDP 1981-2010 13 ( & ) 2011.10.05 4 GDP ( & ) 2011.10.05 5 ( & ) 2011.10.05 6 GDP 1981-2010 GDP GDP 100% ( & ) 2011.10.05 7 ( & )

業績 簡明綜合收益表 截至六月三十日止六個月 人民幣千元 ( 未經審核 ) 3 11,202,006 9,515,092 (7,445,829) (6,223,056) 3,756,177 3,292, , ,160 (2,995,823) (2,591,057) (391,

3 11,202,006 9,515,092 (7,445,829) (6,223,056) 3,756,177 3,292, , ,160 (2,995,823) (2,591,057) (391,") POU SHENG INTERNATIONAL (HOLDINGS) LIMITED 寶勝國際 ( 控股 ) 有限公司 ( 股份代號 :3813) 截至二零一八年六月三十日止六個月未經審核中期業績 本集團財務摘要 截至六月三十日止六個月百分比 增幅 ( 未經審核 ) 11,202,006 9,515,092 17.7% 530,360 505,753 4.9% 306,833 298,612 2.8%

POU SHENG INTERNATIONAL (HOLDINGS) LIMITED 寶勝國際 ( 控股 ) 有限公司 ( 股份代號 :3813) 截至二零一八年六月三十日止六個月未經審核中期業績 本集團財務摘要 截至六月三十日止六個月百分比 增幅 ( 未經審核 ) 11,202,006 9,515,092 17.7% 530,360 505,753 4.9% 306,833 298,612 2.8%

N3489_PYE_SChi_Cover-back

保華建業集團 業務方針 業務方針 保華建業1946年始建於上海 逾六十年來致力為香港及各 地城市打造宏偉景觀與世界級基建設施 保華建業作風穩 健 積極進取 專注發展其多元化的工程及房地產業務 保華建業的核心業務涵蓋承建管理 物業發展管理及房地 產投資 集團於香港 澳門 中國內地以至海外均擁有龐 大的客戶網絡 保華建業集團 願景 以創新精神 專業態度以及對品質的追求 提供一條龍的房地產服務 從而在香港

保華建業集團 業務方針 業務方針 保華建業1946年始建於上海 逾六十年來致力為香港及各 地城市打造宏偉景觀與世界級基建設施 保華建業作風穩 健 積極進取 專注發展其多元化的工程及房地產業務 保華建業的核心業務涵蓋承建管理 物業發展管理及房地 產投資 集團於香港 澳門 中國內地以至海外均擁有龐 大的客戶網絡 保華建業集團 願景 以創新精神 專業態度以及對品質的追求 提供一條龍的房地產服務 從而在香港

專題研究 大陸中央與地方關係改革現狀與問題 政治學研究 毛澤東思想研究 台聲. 新視角

第 6 卷第 1 期中華民國 97 年 1 月 大陸中央與地方關係改革 現狀與問題 Current Situations and Problems of the Central-Local Relation Reforms in China 林文軒 (Lin, Wen-Hsuan) 中國文化大學中山學術所博士生 1 摘要 關鍵詞 : 權力下放 職能轉換 地方主義 部門利益 壹 前言 1 76 吉首大學學報

第 6 卷第 1 期中華民國 97 年 1 月 大陸中央與地方關係改革 現狀與問題 Current Situations and Problems of the Central-Local Relation Reforms in China 林文軒 (Lin, Wen-Hsuan) 中國文化大學中山學術所博士生 1 摘要 關鍵詞 : 權力下放 職能轉換 地方主義 部門利益 壹 前言 1 76 吉首大學學報

Microsoft Word - ACI chapter00-1ed.docx

前言 Excel Excel - v - 財務管理與投資分析 -Excel 建模活用範例集 5 相關 平衡 敏感 - vi - 前言 模擬 If-Then 規劃 ERP BI - vii - 財務管理與投資分析 -Excel 建模活用範例集 ERP + BI + ERP BI Excel 88 Excel 1. Excel Excel 2. Excel 3. Excel - viii - 前言 1.

前言 Excel Excel - v - 財務管理與投資分析 -Excel 建模活用範例集 5 相關 平衡 敏感 - vi - 前言 模擬 If-Then 規劃 ERP BI - vii - 財務管理與投資分析 -Excel 建模活用範例集 ERP + BI + ERP BI Excel 88 Excel 1. Excel Excel 2. Excel 3. Excel - viii - 前言 1.

2 二 會計用語之修正 : 三 財務報表之修正 IFRS 1

會計焦點報 business.lungteng.com.tw 29 期 發 行 人 李枝昌 責任編輯 張瑩馨 羅正堯 出 刊 月 民國 104 年 4 月 發 行 所 龍騰文化事業股份有限公司 地 址 248 新北市五股區五權七路 1 號 電 話 (02)2298-2933 傳 真 (02)2298-9766 會計 我國會計項目之修正及一致化 蕭麗娟老師 經濟 不能不知道的 紅色供應鏈 龍騰商管教研小組

會計焦點報 business.lungteng.com.tw 29 期 發 行 人 李枝昌 責任編輯 張瑩馨 羅正堯 出 刊 月 民國 104 年 4 月 發 行 所 龍騰文化事業股份有限公司 地 址 248 新北市五股區五權七路 1 號 電 話 (02)2298-2933 傳 真 (02)2298-9766 會計 我國會計項目之修正及一致化 蕭麗娟老師 經濟 不能不知道的 紅色供應鏈 龍騰商管教研小組

全年業績 綜合全面收益表 3 470, ,026 7,882 1,900 7, (10,570) (8,764) 4 (130,838) (110,839) (82,496) (78,134) (28,134) (23,729) (56,046) (49,000) (70,

(8,764) 4 (130,838) (110,839) (82,496) (78,134) (28,134) (23,729) (56,046) (49,000) (70,") 摘要 PERFECT SHAPE (PRC) HOLDINGS LIMITED 必瘦站 ( 中國 ) 控股有限公司 ( 股票代號 :1830) 截至三月三十一日止年度全年業績公佈 443,000,0006.1% 470,200,000 78,000,0006.4% 83,000,000 8.3 3.8 68,300,00063.8% 111,900,000 1 全年業績 綜合全面收益表 3 470,236

摘要 PERFECT SHAPE (PRC) HOLDINGS LIMITED 必瘦站 ( 中國 ) 控股有限公司 ( 股票代號 :1830) 截至三月三十一日止年度全年業績公佈 443,000,0006.1% 470,200,000 78,000,0006.4% 83,000,000 8.3 3.8 68,300,00063.8% 111,900,000 1 全年業績 綜合全面收益表 3 470,236

第二頁 n n n n 增值稅稅率和徵收率 % 11% 17% 5% 3% 36 1

國富浩華稅務 ( 香港 ) 有限公司 Crowe Horwath Tax Services (HK) Limited Member Crowe Horwath International 第 13 期 2016 年 8 月 1 日 中國快訊 中國全面推進 營改增 改革 陳維端先生 : +852 2894 6818 : charles.chan@crowehorwath.hk 譚建國先生 : +852

國富浩華稅務 ( 香港 ) 有限公司 Crowe Horwath Tax Services (HK) Limited Member Crowe Horwath International 第 13 期 2016 年 8 月 1 日 中國快訊 中國全面推進 營改增 改革 陳維端先生 : +852 2894 6818 : charles.chan@crowehorwath.hk 譚建國先生 : +852

24 24. Special Issue 名 人 講 堂 專 題 研 究 表3 新加坡政府對銷售給不同屬性投資人的對沖基金管理指引 25 焦 點 視 界 27 26 市 場 掃 描 證 交 集 錦 資料來源 新加坡金融管理局(Monetary Authority of Singapore)網站 25 機構投資人定義 (1)依銀行法設立的銀行 (2)商業銀行 (3)財務公司 (4)保險公司 (5)信託公司

24 24. Special Issue 名 人 講 堂 專 題 研 究 表3 新加坡政府對銷售給不同屬性投資人的對沖基金管理指引 25 焦 點 視 界 27 26 市 場 掃 描 證 交 集 錦 資料來源 新加坡金融管理局(Monetary Authority of Singapore)網站 25 機構投資人定義 (1)依銀行法設立的銀行 (2)商業銀行 (3)財務公司 (4)保險公司 (5)信託公司

公司治理重點摘要 3.1 股東大會審計委員會董事會薪酬委員會 董事會董事會組織 董事會職責 101 經營團隊 內部稽核

3.1 3.2 3.3 3.4 3.5 3 公司治理 21 22 3.1 3.2 3.3 3.4 3.5 公司治理重點摘要 3.1 股東大會審計委員會董事會薪酬委員會 3.1.1 董事會董事會組織 104 6 9 13 董事會職責 101 經營團隊 內部稽核 23 3.1 3.2 3.3 3.4 3.5 董事選舉 1% 董事及經理人薪酬 0.3% 6.1 104 避免利益衝突 3.1.2 審計委員會

3.1 3.2 3.3 3.4 3.5 3 公司治理 21 22 3.1 3.2 3.3 3.4 3.5 公司治理重點摘要 3.1 股東大會審計委員會董事會薪酬委員會 3.1.1 董事會董事會組織 104 6 9 13 董事會職責 101 經營團隊 內部稽核 23 3.1 3.2 3.3 3.4 3.5 董事選舉 1% 董事及經理人薪酬 0.3% 6.1 104 避免利益衝突 3.1.2 審計委員會

63 Equifax Experian TransUnion FICO 3 FICO FICO 620 叁 次級房貸歷史淵源 一 次級房貸市場快速擴張的主因 ,

62 / 壹 前言 Subprime Mortgage 2007 1999 貳 次級房貸的意義 一 以授信的角度 2 3 二 信用評等的角度 FICO 620 FICO Fair Isaac Corporation 35 15 30 10 10 5 300 850 63 Equifax Experian TransUnion FICO 3 FICO FICO 620 叁 次級房貸歷史淵源 一 次級房貸市場快速擴張的主因

62 / 壹 前言 Subprime Mortgage 2007 1999 貳 次級房貸的意義 一 以授信的角度 2 3 二 信用評等的角度 FICO 620 FICO Fair Isaac Corporation 35 15 30 10 10 5 300 850 63 Equifax Experian TransUnion FICO 3 FICO FICO 620 叁 次級房貸歷史淵源 一 次級房貸市場快速擴張的主因

cgn

3462 ( 571 ) 88(4) 2016 3 31 13721 13733 2016 3 31 ( ) 2 21 ( ) 2016 3 31 13723 13733 9 1. ( ) 2. 3. 4. 5. 2016 5 23 ( ) 13723 13733 ( ) 2016 3 31 405 2016 3 31 2016 5 23 10 8 2016 3 31 ( ) 收入 附註 截至 2016

3462 ( 571 ) 88(4) 2016 3 31 13721 13733 2016 3 31 ( ) 2 21 ( ) 2016 3 31 13723 13733 9 1. ( ) 2. 3. 4. 5. 2016 5 23 ( ) 13723 13733 ( ) 2016 3 31 405 2016 3 31 2016 5 23 10 8 2016 3 31 ( ) 收入 附註 截至 2016

HKSTPC-Annual Report Chi

企業管治報告 14 企業管治架構 股東 ( 香港特別行政區政府 ) 董事會 管理層 企業合規 - 90 - 企業發展 董事會 17 1 16 董事會成員組成 2015 11 20 80 85 簡介會 2016 1 成員與時並進 2015 利益申報 14 利益衝突 - 91 - 董事會職能 77% 專業建議 承擔責任 6 常務委員會 95 企業拓展及批租委員會 9 8 80% - 92 - 企業發展

企業管治報告 14 企業管治架構 股東 ( 香港特別行政區政府 ) 董事會 管理層 企業合規 - 90 - 企業發展 董事會 17 1 16 董事會成員組成 2015 11 20 80 85 簡介會 2016 1 成員與時並進 2015 利益申報 14 利益衝突 - 91 - 董事會職能 77% 專業建議 承擔責任 6 常務委員會 95 企業拓展及批租委員會 9 8 80% - 92 - 企業發展

注入新能量明確新方向

股份代號 598 Stock Code : 598 注入新能 量 明 確 新方 向 2015 Interim Report 2015 中 期 報 告 中期報告 R O F A Y NE W D T I L A T I V IR E C New Ti Interim Report on 2015 注入新能量明確新方向 2 3 4 5 7 9 10 38 49 50 公司資料 公司 公司 SINOTRANS

股份代號 598 Stock Code : 598 注入新能 量 明 確 新方 向 2015 Interim Report 2015 中 期 報 告 中期報告 R O F A Y NE W D T I L A T I V IR E C New Ti Interim Report on 2015 注入新能量明確新方向 2 3 4 5 7 9 10 38 49 50 公司資料 公司 公司 SINOTRANS

3 QE3 時 評 ~0.25% Quantitative Easing, QE FED QE 1 3 FED QE1 QE2 QE3 貳 美國推出 QE3 之動機意涵與過去 2 次 QE 措施之主要差異 FED QE MBS

PROSPECT EXPLORATION 第 10 卷第 10 期中華民國 101 年 10 月 美國實施第 3 輪量化寬鬆 (QE3) 政策對全球經濟之影響 The Impact of the US s Implementation of Round III Quantitative Easing Policy on the Global Economy 聶建中 (Nieh, Chien-Chung)

PROSPECT EXPLORATION 第 10 卷第 10 期中華民國 101 年 10 月 美國實施第 3 輪量化寬鬆 (QE3) 政策對全球經濟之影響 The Impact of the US s Implementation of Round III Quantitative Easing Policy on the Global Economy 聶建中 (Nieh, Chien-Chung)

Microsoft Word - 財務管理作業

投資管理 財務報表分析講義 吳俊毅 U980L122 三 會計比率分析 ( 一 ) 短期償債能力分析 - 流動性或變現性分析 1. 營運資金 (Working Capital; W.C.) 運用資本 (1) 毛營運資金 (Gross Working Capital; G.W.C.) 即流動資產 (Current Assets; C.A.) (2) 淨營運資金 (Net Working Capital;

投資管理 財務報表分析講義 吳俊毅 U980L122 三 會計比率分析 ( 一 ) 短期償債能力分析 - 流動性或變現性分析 1. 營運資金 (Working Capital; W.C.) 運用資本 (1) 毛營運資金 (Gross Working Capital; G.W.C.) 即流動資產 (Current Assets; C.A.) (2) 淨營運資金 (Net Working Capital;

統一CSR年報-封面+裡+目錄-第1章(靛)-test.indd

-test.indd") 社會責任報告書 統一企業社會責任報告書 1 2 1 GRI 4 6 8 8 9 10 11 12 13 18 20 21 26 29 30 31 32 39 48 50 57 60 68 70 72 73 2 3 4 5 6 489.6 4,758 37,000 72 7 8 9 10 11 12 13 14 15 16 17 18 19 樂活產品 做為一個負責任的食品生產者 我 們重視消費者的健康

社會責任報告書 統一企業社會責任報告書 1 2 1 GRI 4 6 8 8 9 10 11 12 13 18 20 21 26 29 30 31 32 39 48 50 57 60 68 70 72 73 2 3 4 5 6 489.6 4,758 37,000 72 7 8 9 10 11 12 13 14 15 16 17 18 19 樂活產品 做為一個負責任的食品生產者 我 們重視消費者的健康

100% 50% 50% 80% 20% 60% 40% 80% 20% 60% 40% 20

2 II 19 100% 50% 50% 80% 20% 60% 40% 80% 20% 60% 40% 20 22 3 3 6 6 5 6 5 7 4 5 50 4 4 3 3 6 5 6 6 6 6 4 5 50 5 3 3 6 7 5 6 4 7 4 5 50 6 2 4 6 7 5 6 4 7 4 5 50 7 2 4 6 7 5 6 4 7 5 4 50 8 2 4 6 7 5 6 4 7

2 II 19 100% 50% 50% 80% 20% 60% 40% 80% 20% 60% 40% 20 22 3 3 6 6 5 6 5 7 4 5 50 4 4 3 3 6 5 6 6 6 6 4 5 50 5 3 3 6 7 5 6 4 7 4 5 50 6 2 4 6 7 5 6 4 7 4 5 50 7 2 4 6 7 5 6 4 7 5 4 50 8 2 4 6 7 5 6 4 7

第一章 緒論

8.doc 9483 175-203 中共地方政府 較大的市 建制與地位之探討 摘要 關鍵詞 : 較大的市 設區的市 行政區劃 地級市 地方政府 地方立法 175 壹 前言 1 2 貳 較大的市 設置的背景與意義 1949 10 176 1950 1954 9 20 53 1955 6 9 20 1959 9 17 9 3 1978 177 33 4 5 6 80 7 1976 1979 7 1 20

8.doc 9483 175-203 中共地方政府 較大的市 建制與地位之探討 摘要 關鍵詞 : 較大的市 設區的市 行政區劃 地級市 地方政府 地方立法 175 壹 前言 1 2 貳 較大的市 設置的背景與意義 1949 10 176 1950 1954 9 20 53 1955 6 9 20 1959 9 17 9 3 1978 177 33 4 5 6 80 7 1976 1979 7 1 20

理性真的普遍嗎 注意力的爭奪戰 科學發展 2012 年 12 月,480 期 13

12 科學發展 2012 年 12 月,480 期 你可能不知道的媒體影響 劉正山若用 選戰 的角度來看選舉和參與選舉, 你大腦裡情感的作用一定大過理性的作用, 便會很習慣地拿各種媒體或別人的觀點來使自己的選擇合理化 2012 理性真的普遍嗎 注意力的爭奪戰 科學發展 2012 年 12 月,480 期 13 14 科學發展 2012 年 12 月,480 期 agendasetting 報紙和網路新聞的頭版空間有限,

12 科學發展 2012 年 12 月,480 期 你可能不知道的媒體影響 劉正山若用 選戰 的角度來看選舉和參與選舉, 你大腦裡情感的作用一定大過理性的作用, 便會很習慣地拿各種媒體或別人的觀點來使自己的選擇合理化 2012 理性真的普遍嗎 注意力的爭奪戰 科學發展 2012 年 12 月,480 期 13 14 科學發展 2012 年 12 月,480 期 agendasetting 報紙和網路新聞的頭版空間有限,

目錄

2013 年度 企業社會責任報告 目錄 1 4 2 5 3 6 3.1 6 3.2 7 3.3 7 4 8 4.1 8 4.2 2013 9 4.3 10 5 15 5.1 15 5.2 16 5.3 18 6 19 6.1 19 6.2 20 6.3 21 6.4 22 6.5 23 6.6 24 6.7 24 6.8 24 7 25 7.1 25 7.2 26 7.3 27 7.4 27 7.5

2013 年度 企業社會責任報告 目錄 1 4 2 5 3 6 3.1 6 3.2 7 3.3 7 4 8 4.1 8 4.2 2013 9 4.3 10 5 15 5.1 15 5.2 16 5.3 18 6 19 6.1 19 6.2 20 6.3 21 6.4 22 6.5 23 6.6 24 6.7 24 6.8 24 7 25 7.1 25 7.2 26 7.3 27 7.4 27 7.5

論壇 新華網 人民網

大陸國臺辦設立海峽兩岸青年創業基地探析 A Discussion of the Cross-Strait Youth Entrepreneurship Base Established by the Taiwan Affairs Office of the State Council PRC 廖劍峯 (Liau, Jian-Feng) 本刊研究員 壹 前言 2014 5 11 1 2014 9 1

大陸國臺辦設立海峽兩岸青年創業基地探析 A Discussion of the Cross-Strait Youth Entrepreneurship Base Established by the Taiwan Affairs Office of the State Council PRC 廖劍峯 (Liau, Jian-Feng) 本刊研究員 壹 前言 2014 5 11 1 2014 9 1

PROSPECT & EXPLORATION 第 14 卷第 10 期中華民國 105 年 10 月? 壹 近年國有企業經營狀況 % 1.1% 一 國有企業主要經濟效益指標情況 ,704.1 ( ) 5.4% % ,

5.4% % ,") 時評 中國大陸新一波國企改革初探 The Preliminary Study on Mainland China's New Wave of the SOE Reform 徐東海 (Hsu, Dong-Hai) 景文科大國貿系助理教授 1970 2014 11 2015 2016 2 7 2014 21 PROSPECT & EXPLORATION 第 14 卷第 10 期中華民國 105 年 10

時評 中國大陸新一波國企改革初探 The Preliminary Study on Mainland China's New Wave of the SOE Reform 徐東海 (Hsu, Dong-Hai) 景文科大國貿系助理教授 1970 2014 11 2015 2016 2 7 2014 21 PROSPECT & EXPLORATION 第 14 卷第 10 期中華民國 105 年 10

澳門政治發展的遞嬗 : 以 2013 澳門立法會選舉為例 專題研究 壹 前言 貳 2013 年澳門立法會選舉

PROSPECT & EXPLORATION 第 12 卷第 3 期 中華民國 103 年 3 月 澳門政治發展的遞嬗 : 以 2013 澳門立法會選舉為例 Macao s Gradual Changes in Political Development: Legislative Assembly Election 2013 as An Example 董致麟 (Tung,Chih-Lin) 中國文化大學中山與中國大陸研究所博士候選人澳門研究中心執行秘書

PROSPECT & EXPLORATION 第 12 卷第 3 期 中華民國 103 年 3 月 澳門政治發展的遞嬗 : 以 2013 澳門立法會選舉為例 Macao s Gradual Changes in Political Development: Legislative Assembly Election 2013 as An Example 董致麟 (Tung,Chih-Lin) 中國文化大學中山與中國大陸研究所博士候選人澳門研究中心執行秘書

100 年華僑經濟年鑑 2011 華僑經濟年鑑 IT % % % % % WEF

壹 總論 五 美洲地區經濟總論 ( 一 ) 美洲地區總體經濟情勢分析與展望 North American Free Trade Agreement, NAFTA CUSFTA IMD DR-CAFTA - U.S.-CAFTA-DRFTAALADI 2011 2011 WEF 2011 1 5 2012 1 2011 9.0% 3.5% 2011 3.2% 2010 1.6% 2011 WEF 10

壹 總論 五 美洲地區經濟總論 ( 一 ) 美洲地區總體經濟情勢分析與展望 North American Free Trade Agreement, NAFTA CUSFTA IMD DR-CAFTA - U.S.-CAFTA-DRFTAALADI 2011 2011 WEF 2011 1 5 2012 1 2011 9.0% 3.5% 2011 3.2% 2010 1.6% 2011 WEF 10

經濟日報集團致力成為大中華區最卓越的財經商業資訊及服務企業之一

經濟日報集團致力成為大中華區最卓越的財經商業資訊及服務企業之一 目錄 2... 4... 5... 6... 7... 8... 10... 14... 21... 26... 34... 36... 95... 1 業務架構 e-zone U imoney WHY EPRC CTgoodjobs.hk U Lifestyle U Travel U HK U Beauty U Food 4 集團概覽

經濟日報集團致力成為大中華區最卓越的財經商業資訊及服務企業之一 目錄 2... 4... 5... 6... 7... 8... 10... 14... 21... 26... 34... 36... 95... 1 業務架構 e-zone U imoney WHY EPRC CTgoodjobs.hk U Lifestyle U Travel U HK U Beauty U Food 4 集團概覽

: 601998 2 4 6 8 8 8 10 30 40 56 57 57 57 58 58 59 65 70 72 75 76 77 181 182 釋義, 義, 義 : 2015 6 BBVA Banco Bilbao Vizcaya Argentaria S.A.( ) / / () () ( 2014 8 6, ),2011 12 27 ( ) 2 釋義 () / / () () ()(

: 601998 2 4 6 8 8 8 10 30 40 56 57 57 57 58 58 59 65 70 72 75 76 77 181 182 釋義, 義, 義 : 2015 6 BBVA Banco Bilbao Vizcaya Argentaria S.A.( ) / / () () ( 2014 8 6, ),2011 12 27 ( ) 2 釋義 () / / () () ()(

目錄

Stock Code: 2868 2011 目錄 2 3 4 5 12 14 16 22 51 56 65 77 78 79 81 82 83 84 86 1 2 公司資料 * * * * 1 501 217 85806-08 http://www.bjcapitalland.com 上市資料 H 2868 2868.HK 2868HK H 2,000 H 183 17 1712-1716 (852)

Stock Code: 2868 2011 目錄 2 3 4 5 12 14 16 22 51 56 65 77 78 79 81 82 83 84 86 1 2 公司資料 * * * * 1 501 217 85806-08 http://www.bjcapitalland.com 上市資料 H 2868 2868.HK 2868HK H 2,000 H 183 17 1712-1716 (852)

I O N A S S O C I A T S E C U R I T I E S 105 T A I W A N OSU 104 10 7 6 7 104 11 27 104 11 23 104 11 14 104 ( ) 10 11 104 10 22 104 10 26 Ⅰ (105) 1 19 (104) 5 7~8 261 EPS 0.82 ROE 5.32% 1.91% 2 OSU (

I O N A S S O C I A T S E C U R I T I E S 105 T A I W A N OSU 104 10 7 6 7 104 11 27 104 11 23 104 11 14 104 ( ) 10 11 104 10 22 104 10 26 Ⅰ (105) 1 19 (104) 5 7~8 261 EPS 0.82 ROE 5.32% 1.91% 2 OSU (

(1) 14 (2) 47 (3) 70 (4) 74 (5) 83 (6)

14 (2) 47 (3) 70 (4) 74 (5) 83 (6)") 2015 Chongqing Rural Commercial Bank Co., Ltd.* 2015 12 31 2015 12 31 (www.cqrcb.com) (www.hkexnews. hk)2015 12 31 * Chongqing Rural Commercial Bank Co., Ltd.* * B0335H250000001 91500000676129728J 155

2015 Chongqing Rural Commercial Bank Co., Ltd.* 2015 12 31 2015 12 31 (www.cqrcb.com) (www.hkexnews. hk)2015 12 31 * Chongqing Rural Commercial Bank Co., Ltd.* * B0335H250000001 91500000676129728J 155

2 0 1 0 2010 年度報告 2 5 7 9 12 18 26 74 77 98 113 127 129 131 133 134 135 137 139 255 257 沈鶴庭總裁 執行董事 2 中國冶金科工股份有限公司 總裁致辭 2010 2010 2,850.1430.23% 2,063.9724.71%55.717.38% 2010 6 67 1 12 16,058 2,704 130

2 0 1 0 2010 年度報告 2 5 7 9 12 18 26 74 77 98 113 127 129 131 133 134 135 137 139 255 257 沈鶴庭總裁 執行董事 2 中國冶金科工股份有限公司 總裁致辭 2010 2010 2,850.1430.23% 2,063.9724.71%55.717.38% 2010 6 67 1 12 16,058 2,704 130

PROSPECT & EXPLORATION 第 12 卷第 1 期中華民國 103 年 1 月 壹 前言 (community) common 1 2 (communitarianism) (low politics) 1 中國行政評論 ( ) 10 1 ( ) 186

common 1 2 (communitarianism) (low politics) 1 中國行政評論 ( ) 10 1 ( ) 186") 兩岸社區發展與社區交流之研析 專題研究 兩岸社區發展與社區交流之研析 A Study of Community Development and Community Interaction in Taiwan and Mainland China 張峻豪 * (Chang, Chun-Hao) 東海大學政治學系副教授 摘 要 關鍵詞 : 社區 社區發展 社區交流 兩岸關係 基層民主 * 47 PROSPECT

兩岸社區發展與社區交流之研析 專題研究 兩岸社區發展與社區交流之研析 A Study of Community Development and Community Interaction in Taiwan and Mainland China 張峻豪 * (Chang, Chun-Hao) 東海大學政治學系副教授 摘 要 關鍵詞 : 社區 社區發展 社區交流 兩岸關係 基層民主 * 47 PROSPECT

2018 半年度報告 SINOPEC SHANGHAI PETROCHEMICAL COMPANY LIMITED 中國石化上海石油化工股份有限公司 ( 於中華人民共和國註冊成立的股份有限公司 ) 股份代號: 香港 上海 SHI 紐約 ( A joint stock lim

股份代號: 香港 上海 SHI 紐約 ( A joint stock lim") 2018 半年度報告 SINOPEC SHANGHAI PETROCHEMICAL COMPANY LIMITED 中國石化上海石油化工股份有限公司 ( 於中華人民共和國註冊成立的股份有限公司 ) 股份代號: 00338 香港 600688 上海 SHI 紐約 ( A joint stock limited company incorporated in the People's Republic

2018 半年度報告 SINOPEC SHANGHAI PETROCHEMICAL COMPANY LIMITED 中國石化上海石油化工股份有限公司 ( 於中華人民共和國註冊成立的股份有限公司 ) 股份代號: 00338 香港 600688 上海 SHI 紐約 ( A joint stock limited company incorporated in the People's Republic

目錄 2 公司資料 3 董事及高級管理層簡歷 5 主席報告 6 管理層討論及分析 10 企業管治報告 17 董事會報告 26 獨立核數師報告 28 綜合全面收益報表 29 綜合財務狀況報表 30 綜合權益變動表 31 綜合現金流量表 32 綜合財務報表附註 94 五年財務摘要 95 主要物業之詳情

Great China Properties Holdings Limited 大中華地產控股有限公司 ( 於香港註冊成立之有限公司 ) 股份代號 : 21 同一夢想 共創未來 2015 年報 目錄 2 公司資料 3 董事及高級管理層簡歷 5 主席報告 6 管理層討論及分析 10 企業管治報告 17 董事會報告 26 獨立核數師報告 28 綜合全面收益報表 29 綜合財務狀況報表 30 綜合權益變動表

Great China Properties Holdings Limited 大中華地產控股有限公司 ( 於香港註冊成立之有限公司 ) 股份代號 : 21 同一夢想 共創未來 2015 年報 目錄 2 公司資料 3 董事及高級管理層簡歷 5 主席報告 6 管理層討論及分析 10 企業管治報告 17 董事會報告 26 獨立核數師報告 28 綜合全面收益報表 29 綜合財務狀況報表 30 綜合權益變動表

目錄

目錄 2 4 5 13 19 21 22 23 24 25 公司資料 執行董事 2017 5 26 非執行董事 2017 7 24 獨立非執行董事 2017 8 1 2017 8 1 2017 8 1 2017 8 1 www.ernestborel.ch P.O. Box 10008, Willow House, Cricket Square Grand Cayman KY1-1001 Cayman

目錄 2 4 5 13 19 21 22 23 24 25 公司資料 執行董事 2017 5 26 非執行董事 2017 7 24 獨立非執行董事 2017 8 1 2017 8 1 2017 8 1 2017 8 1 www.ernestborel.ch P.O. Box 10008, Willow House, Cricket Square Grand Cayman KY1-1001 Cayman

目錄

Differ Group Holding Company Limited 6878 2015 目錄 2 3 4 6 10 17 19 38 46 48 50 52 53 55 公司資料 Cricket Square, Hutchins Drive P.O. Box 2681 Grand Cayman KY1-1111 Cayman Islands 166 11 23 公司 XI 13-14 1602

Differ Group Holding Company Limited 6878 2015 目錄 2 3 4 6 10 17 19 38 46 48 50 52 53 55 公司資料 Cricket Square, Hutchins Drive P.O. Box 2681 Grand Cayman KY1-1111 Cayman Islands 166 11 23 公司 XI 13-14 1602

江南集團有限公司 Jiangnan Group Limited 於開曼群島註冊成立的有限公司 最大電綫電纜供應商之一 年度 報告 2 16 股票代號 : 1366

江南集團有限公司 Jiangnan Group Limited 於開曼群島註冊成立的有限公司 最大電綫電纜供應商之一 年度 報告 2 16 股票代號 : 1366 2016 4 6 7 8 13 26 39 48 52 63 67 68 69 70 72 124 2009 ISO9001 ISO14001 OHSAS 18001 2011 220 500kV 2013 100% 2015 100%

江南集團有限公司 Jiangnan Group Limited 於開曼群島註冊成立的有限公司 最大電綫電纜供應商之一 年度 報告 2 16 股票代號 : 1366 2016 4 6 7 8 13 26 39 48 52 63 67 68 69 70 72 124 2009 ISO9001 ISO14001 OHSAS 18001 2011 220 500kV 2013 100% 2015 100%

1300 2017 * 2 3 5 8 10 19 23 30 40 52 57 58 60 61 63 118 公司資料 Cricket Square Hutchins Drive P.O. Box 2681 Grand Cayman, KY1-1111 Cayman Islands 8 18 1801 1 www.trigiant.com.hk 1300 ir@trigiant.com.cn ir@dlkadvisory.com

1300 2017 * 2 3 5 8 10 19 23 30 40 52 57 58 60 61 63 118 公司資料 Cricket Square Hutchins Drive P.O. Box 2681 Grand Cayman, KY1-1111 Cayman Islands 8 18 1801 1 www.trigiant.com.hk 1300 ir@trigiant.com.cn ir@dlkadvisory.com

威 發 國 際 集 團 有 限 公 司 於 百 慕 達 註 冊 成 立 之 有 限 公 司 股份代號 : 765 2O15

威 發 國 際 集 團 有 限 公 司 於 百 慕 達 註 冊 成 立 之 有 限 公 司 股份代號 : 765 2O15 2 3-4 5-6 7-10 11-12 13-31 32-40 41-42 43 44-45 46 47-48 49-132 133 134 公司資料 02 年 公司 44 9 C D MUFG Fund Services (Bermuda) Limited The Belvedere

威 發 國 際 集 團 有 限 公 司 於 百 慕 達 註 冊 成 立 之 有 限 公 司 股份代號 : 765 2O15 2 3-4 5-6 7-10 11-12 13-31 32-40 41-42 43 44-45 46 47-48 49-132 133 134 公司資料 02 年 公司 44 9 C D MUFG Fund Services (Bermuda) Limited The Belvedere

目錄 A B C

中國石化上海石油化工股份有限公司 於中華人民共和國註冊成立的股份有限公司 股份代號: 00338 香港 600688 上海 SHI 紐約 2017 年度業績報告 年度業績報告 2017 目錄 2 4 5 6 11 13 21 40 44 49 72 145 A 150 150 152 153 155 157 159 243 B 248 248 250 252 254 255 256 C 375 377

中國石化上海石油化工股份有限公司 於中華人民共和國註冊成立的股份有限公司 股份代號: 00338 香港 600688 上海 SHI 紐約 2017 年度業績報告 年度業績報告 2017 目錄 2 4 5 6 11 13 21 40 44 49 72 145 A 150 150 152 153 155 157 159 243 B 248 248 250 252 254 255 256 C 375 377

中國大陸輔助警察制度的問題與法制化研究 以 蘇州市警務輔助人員管理辦法 為例 專題研究 壹 前言 一 文職雇員

PROSPECT EXPLORATION 第 10 卷第 9 期中華民國 101 年 9 月 中國大陸輔助警察制度的問題與法制化研究 以 蘇州市警務輔助人員管理辦法 為例 A Research on the Issue Concerning Assistant Police in Mainland China and its Regulation: Suzhou as an Example 陳銘聰

PROSPECT EXPLORATION 第 10 卷第 9 期中華民國 101 年 9 月 中國大陸輔助警察制度的問題與法制化研究 以 蘇州市警務輔助人員管理辦法 為例 A Research on the Issue Concerning Assistant Police in Mainland China and its Regulation: Suzhou as an Example 陳銘聰

jrc_tmp_ rpt

本公司銷售施羅德證券投資信託股份有限公司總代理之 施羅德環球基金系列 - 大中華 A1 類股份 - 累積單位 ( 美元 ) 所收取之通路報酬如下 : 三 其他報酬 : 計算 : 施羅德環球基金系列 - 大中華 A1 類股份 - 累積單位 ( 美元 ) 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.50%, 本公司銷售之申購手續費分成不多於 3.00% 轉換手續費分成不多於 0.00%

本公司銷售施羅德證券投資信託股份有限公司總代理之 施羅德環球基金系列 - 大中華 A1 類股份 - 累積單位 ( 美元 ) 所收取之通路報酬如下 : 三 其他報酬 : 計算 : 施羅德環球基金系列 - 大中華 A1 類股份 - 累積單位 ( 美元 ) 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.50%, 本公司銷售之申購手續費分成不多於 3.00% 轉換手續費分成不多於 0.00%

目錄

( ) (: 00059) 2015 目錄 2 3 4 5 8 21 41 53 61 63 64 66 67 68 150 151 1 公司資料 公司 股 00059 0.1% 05821 0.1% 05580 0.1% 05855 0.1% 05567 0.1% 05602 業 8 32 33 86 20 2208 2888 86 20 2208 2777 業 151 14 1401 (852)

( ) (: 00059) 2015 目錄 2 3 4 5 8 21 41 53 61 63 64 66 67 68 150 151 1 公司資料 公司 股 00059 0.1% 05821 0.1% 05580 0.1% 05855 0.1% 05567 0.1% 05602 業 8 32 33 86 20 2208 2888 86 20 2208 2777 業 151 14 1401 (852)

( ) (1) (2) (3) (4) 2

(1) (2) (3) (4) 2") 2007 11 29 1. ( ) 2. ( ) 3. 1 ( ) 1. 2. (1) (2) (3) (4) 2 1. (1) (2) 2. ( ) $20,000,000 X1 1 1 $3,000,000 X1 1 1 1,000,000 $12,000,000 $4,000,000 $5,000,000 $10 X1 1 1 $13 (1) ( ) $5,000,000 $8,000,000

2007 11 29 1. ( ) 2. ( ) 3. 1 ( ) 1. 2. (1) (2) (3) (4) 2 1. (1) (2) 2. ( ) $20,000,000 X1 1 1 $3,000,000 X1 1 1 1,000,000 $12,000,000 $4,000,000 $5,000,000 $10 X1 1 1 $13 (1) ( ) $5,000,000 $8,000,000

第二節 研究方法 本論文第一章 緒論 說明研究動機與目的 研究方法及研究的範圍及限制 並對 飲食散文的義界 作一觀念的釐清 第二章 文獻探討 就將本研究的理 論建構中的概念作釐清 分別為 現代文學 飲食文學的重要論著 等兩個部 分來描述目前文獻的研究成果 並探討其不足待補述的地方 本研究以 文化研 究 為主要研究基礎 統攝整個研究架構 在不同章節裡 佐以相關研究方法進 行論述 茲圖示如下 研究方法

第二節 研究方法 本論文第一章 緒論 說明研究動機與目的 研究方法及研究的範圍及限制 並對 飲食散文的義界 作一觀念的釐清 第二章 文獻探討 就將本研究的理 論建構中的概念作釐清 分別為 現代文學 飲食文學的重要論著 等兩個部 分來描述目前文獻的研究成果 並探討其不足待補述的地方 本研究以 文化研 究 為主要研究基礎 統攝整個研究架構 在不同章節裡 佐以相關研究方法進 行論述 茲圖示如下 研究方法

DONGFENG MOTOR GROUP COMPANY LIMITED 東風汽車集團股份有限公司 東風汽車集團股份有限公司 DONGFENG MOTOR GROUP COMPANY LIMITED 股份代號 489 2015 年度報告 東風汽車集團股份有限公司 DONGFENG MOTOR GROUP COMPANY LIMITED Stock Code 489 2015 Annual Report

DONGFENG MOTOR GROUP COMPANY LIMITED 東風汽車集團股份有限公司 東風汽車集團股份有限公司 DONGFENG MOTOR GROUP COMPANY LIMITED 股份代號 489 2015 年度報告 東風汽車集團股份有限公司 DONGFENG MOTOR GROUP COMPANY LIMITED Stock Code 489 2015 Annual Report

第一拖拉機股份有限公司 重要提示 ,900,

( 於中華人民共和國註冊成立的股份有限公司 ) ( 股份代號 : 0038) 2013 年度報告 第一拖拉機股份有限公司 重要提示..... 20132013 12 31995,900,00010 0.60 2013... 2 0 1 3 年度業績報告 目錄........................................................ 4.................................................................

( 於中華人民共和國註冊成立的股份有限公司 ) ( 股份代號 : 0038) 2013 年度報告 第一拖拉機股份有限公司 重要提示..... 20132013 12 31995,900,00010 0.60 2013... 2 0 1 3 年度業績報告 目錄........................................................ 4.................................................................

華禧 控 股 有 限 公 司 於開曼群島註冊成 立 的 有 限 公 司 股份代號 年 報 帶來福音 ANNUAL REPORT 2015 年 報 為高血糖人士 HUAXI HOLDINGS COMPANY LIMITED 華 禧 控 股 有 限 公 司 HUAXI HOLDING

華禧 控 股 有 限 公 司 於開曼群島註冊成 立 的 有 限 公 司 股份代號 1689 2015 年 報 帶來福音 ANNUAL REPORT 2015 年 報 為高血糖人士 HUAXI HOLDINGS COMPANY LIMITED 華 禧 控 股 有 限 公 司 HUAXI HOLDINGS COMPANY LIMITED HUAXI HOLDINGS COMPANY LIMITED 華禧

華禧 控 股 有 限 公 司 於開曼群島註冊成 立 的 有 限 公 司 股份代號 1689 2015 年 報 帶來福音 ANNUAL REPORT 2015 年 報 為高血糖人士 HUAXI HOLDINGS COMPANY LIMITED 華 禧 控 股 有 限 公 司 HUAXI HOLDINGS COMPANY LIMITED HUAXI HOLDINGS COMPANY LIMITED 華禧

參、社會 黎萬民 吳允明 華士傑

大陸情勢 2002 1 總評 : 本期情勢整體而言 : 中共 十六大 前研議局部性 政改 方案, 並藉由各級黨 政領導改組, 進行權力接班 大陸經濟持續成長, 但產業調整 外貿出口 國企 改革 銀行不良貸款等問題, 進入世貿組織後可能加劇 大陸內部連串爆炸事件, 顯示社會治安嚴峻 對外關係上 : 美 中 關係持續改善, 就反恐 軍控及反擴散議題展開對話, 並訂定布希總統訪問大陸日程 中共近期因經濟及安全理由,

大陸情勢 2002 1 總評 : 本期情勢整體而言 : 中共 十六大 前研議局部性 政改 方案, 並藉由各級黨 政領導改組, 進行權力接班 大陸經濟持續成長, 但產業調整 外貿出口 國企 改革 銀行不良貸款等問題, 進入世貿組織後可能加劇 大陸內部連串爆炸事件, 顯示社會治安嚴峻 對外關係上 : 美 中 關係持續改善, 就反恐 軍控及反擴散議題展開對話, 並訂定布希總統訪問大陸日程 中共近期因經濟及安全理由,

人為疏失 人與人之間的溝通合作, 往往是事故的最終防線, 若能發揮團隊合作的功能, 則比較能克服其他因素所造成的危害

人為因素與 飛航安全 人為因素 7 7 8 人為因素的類別 H 1972 E. Edward SHELL S S L E software, H handware, E environment, L liveware L SHELL 20 2014 3 495 人為疏失 人與人之間的溝通合作, 往往是事故的最終防線, 若能發揮團隊合作的功能, 則比較能克服其他因素所造成的危害 2014 3 495

人為因素與 飛航安全 人為因素 7 7 8 人為因素的類別 H 1972 E. Edward SHELL S S L E software, H handware, E environment, L liveware L SHELL 20 2014 3 495 人為疏失 人與人之間的溝通合作, 往往是事故的最終防線, 若能發揮團隊合作的功能, 則比較能克服其他因素所造成的危害 2014 3 495

年報 2014 中裕燃氣控股有限公司

Stock Code 股份代號: 3633 ZHONGYU GAS HOLDINGS LIMITED www.zhongyugas.com Annual Report 2014 年 報 (Incorporated in the Cayman Islands with limited liability) (於 開 曼 群 島 註 冊成立之有限公司) 2014 Annual 年 Report 報 年報

Stock Code 股份代號: 3633 ZHONGYU GAS HOLDINGS LIMITED www.zhongyugas.com Annual Report 2014 年 報 (Incorporated in the Cayman Islands with limited liability) (於 開 曼 群 島 註 冊成立之有限公司) 2014 Annual 年 Report 報 年報

(1) 13 (2) 45 (3) 69 (4) 73 (5) 82 (6)

13 (2) 45 (3) 69 (4) 73 (5) 82 (6)") 2016 Chongqing Rural Commercial Bank Co., Ltd.* 2016 12 31 2016 12 31 (www.cqrcb.com) (www.hkexnews. hk)2016 12 31 2017 3 17 * Chongqing Rural Commercial Bank Co., Ltd.* * B0335H250000001 91500000676129728J

2016 Chongqing Rural Commercial Bank Co., Ltd.* 2016 12 31 2016 12 31 (www.cqrcb.com) (www.hkexnews. hk)2016 12 31 2017 3 17 * Chongqing Rural Commercial Bank Co., Ltd.* * B0335H250000001 91500000676129728J

1

1 () () 2 () () 1987 1988 () () 2010 來 理 3 () () () () () 4 () ( ) ( ) 來 理 () 1 5 高中生對手搖杯飲料之成癮度探討 高中生對手搖杯飲料之成癮度探討 以東港海事為例 價格便 宜 14% 離家近 12% 特色茶 飲 店面 19% 設計 3% 品牌 10% 促銷活 動 8% 品質 14% 碳酸 咖啡 6% 2% 服 務 態 度

1 () () 2 () () 1987 1988 () () 2010 來 理 3 () () () () () 4 () ( ) ( ) 來 理 () 1 5 高中生對手搖杯飲料之成癮度探討 高中生對手搖杯飲料之成癮度探討 以東港海事為例 價格便 宜 14% 離家近 12% 特色茶 飲 店面 19% 設計 3% 品牌 10% 促銷活 動 8% 品質 14% 碳酸 咖啡 6% 2% 服 務 態 度

於 香 港 註 冊 成 立 之 有 限 公 司 股 份 代 號 0 0 0 7 0 2 3 4 5-11 12-14 15-25 26-37 38-44 45-51 52 53-54 55 56-57 58-118 公司資料 二零一八年八 二 Nicholas J. Niglio 二零一八年八 二 一 公司 二零一八年八 二 二零一八年八 二 一 一 Nicholas J. Niglio 一 183

於 香 港 註 冊 成 立 之 有 限 公 司 股 份 代 號 0 0 0 7 0 2 3 4 5-11 12-14 15-25 26-37 38-44 45-51 52 53-54 55 56-57 58-118 公司資料 二零一八年八 二 Nicholas J. Niglio 二零一八年八 二 一 公司 二零一八年八 二 二零一八年八 二 一 一 Nicholas J. Niglio 一 183

jrc_tmp_ rpt

本公司銷售施羅德證券投資信託股份有限公司總代理之 施羅德環球基金系列 - 大中華 ( 美元 )A1- 累積 所收取之通路報酬如下 : 三 其他報酬 : 計算 : 施羅德環球基金系列 - 大中華 ( 美元 )A1- 累積 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.50%, 本公司銷售之申購手續費分成不多於 3.00% 轉換手續費分成不多於 0.00% 經理費分成不多於 0.60%

本公司銷售施羅德證券投資信託股份有限公司總代理之 施羅德環球基金系列 - 大中華 ( 美元 )A1- 累積 所收取之通路報酬如下 : 三 其他報酬 : 計算 : 施羅德環球基金系列 - 大中華 ( 美元 )A1- 累積 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.50%, 本公司銷售之申購手續費分成不多於 3.00% 轉換手續費分成不多於 0.00% 經理費分成不多於 0.60%

% 1 (10%) (MTN)(8%) (4%) (4%) (2%) (ABS/MBS)(1%) (1%) 1 40% 35% 30% 25% 20% 15% 10% 5% 0% 35% 35% 10% 8% 4% 4% 2% 1% 1% 政府債券 政策性銀行債券 企業債券 中期票

(MTN)(8%) (4%) (4%) (2%) (ABS/MBS)(1%) (1%) 1 40% 35% 30% 25% 20% 15% 10% 5% 0% 35% 35% 10% 8% 4% 4% 2% 1% 1% 政府債券 政策性銀行債券 企業債券 中期票") Hong Xie hong.xie@spdji.com 2013 3 (QFII) (RQFII) 97% 1 QFII RQFII RQFII 2014 2ETF 2014 11 ETF 2014 933.85.5 2 1 www.chinabond.cn 2 2014 9 35% 1 (10%) (MTN)(8%) (4%) (4%) (2%) (ABS/MBS)(1%) (1%) 1 40%

Hong Xie hong.xie@spdji.com 2013 3 (QFII) (RQFII) 97% 1 QFII RQFII RQFII 2014 2ETF 2014 11 ETF 2014 933.85.5 2 1 www.chinabond.cn 2 2014 9 35% 1 (10%) (MTN)(8%) (4%) (4%) (2%) (ABS/MBS)(1%) (1%) 1 40%

中州証券 Central China Securities Co., Ltd. (2002 年於中華人民共和國河南省成立的股份有限公司, 中文公司名稱為 中原證券股份有限公司, 在香港以 中州證券 名義開展業務 ) 股份代號 : 年度報告 2015

股份代號 : 年度報告 2015") 中州証券 Central China Securities Co., Ltd. (2002 年於中華人民共和國河南省成立的股份有限公司, 中文公司名稱為 中原證券股份有限公司, 在香港以 中州證券 名義開展業務 ) 股份代號 : 01375 年度報告 2015 2 3 4 12 13 30 35 88 96 107 110 133 164 1 中原證券股份有限公司 2015 年年報 重要提示 2015

中州証券 Central China Securities Co., Ltd. (2002 年於中華人民共和國河南省成立的股份有限公司, 中文公司名稱為 中原證券股份有限公司, 在香港以 中州證券 名義開展業務 ) 股份代號 : 01375 年度報告 2015 2 3 4 12 13 30 35 88 96 107 110 133 164 1 中原證券股份有限公司 2015 年年報 重要提示 2015

2 3 13 17 22 26 1 2 8 100738 +86 (10) 8508 5000 +86 (10) 8518 5111 www.kpmg.com.cn 2006 4 2002 2006 1 28% 2006 17 8 500 2006 2006 2006 7 2.5 2 1 500 500 40% 500 10 16 14 12 10 8 6 4 2 2002-2006 5.1 5.9

2 3 13 17 22 26 1 2 8 100738 +86 (10) 8508 5000 +86 (10) 8518 5111 www.kpmg.com.cn 2006 4 2002 2006 1 28% 2006 17 8 500 2006 2006 2006 7 2.5 2 1 500 500 40% 500 10 16 14 12 10 8 6 4 2 2002-2006 5.1 5.9

立法會職權 組成 ( ) 60 2

60 2") 第一章政制和行政 行政長官 行政會議 1 31 15 16 45 立法會職權 組成 ( ) 60 2 30 30 ( ) 70 35 35 立法會會議 ( ) 38 181 841 479 33 19 131 126 財務委員會 49 ( ) 73 15 20 3 24 58 內務委員會 34 政府帳目委員會 18 ( ) 4 議事規則委員會 12 議員個人利益監察委員會 法案委員會 12 12 30

第一章政制和行政 行政長官 行政會議 1 31 15 16 45 立法會職權 組成 ( ) 60 2 30 30 ( ) 70 35 35 立法會會議 ( ) 38 181 841 479 33 19 131 126 財務委員會 49 ( ) 73 15 20 3 24 58 內務委員會 34 政府帳目委員會 18 ( ) 4 議事規則委員會 12 議員個人利益監察委員會 法案委員會 12 12 30

1 內容

2 0 1 6 Chinasoft International Limited 1 內容............................................................ 2........................................................ 3.....................................................

2 0 1 6 Chinasoft International Limited 1 內容............................................................ 2........................................................ 3.....................................................

關 鍵 報 告 KEY POINT REPORT Community Interest Company CIC L3C BB Corp 20149 31.6 20157 2

no.04 關 鍵 報 告 KEY POINT REPORT Community Interest Company CIC L3C BB Corp 20149 31.6 20157 2 社 會 企 業? 社 會 效 益 債 券 創 櫃 板?? 社 會 創 新? KEY WORDS B Lab B 型 企 業 多 元 就 業 開 發 方 案?? 培 力 就 業 計 畫? 3 關 鍵 報 告 KEY POINT

no.04 關 鍵 報 告 KEY POINT REPORT Community Interest Company CIC L3C BB Corp 20149 31.6 20157 2 社 會 企 業? 社 會 效 益 債 券 創 櫃 板?? 社 會 創 新? KEY WORDS B Lab B 型 企 業 多 元 就 業 開 發 方 案?? 培 力 就 業 計 畫? 3 關 鍵 報 告 KEY POINT

101 8 2 02-2308-5230 1999 58999 101 3 2 02-2308-5231 101 8 2 02-2338-0277 1999 58988 3 251 3 1 02-2308-0236 6 393 2 1 / 02-8931-5334 6 393 3 1 / 02-2930-2696 81 6 / 1 02-2381-3344 30 5 / 02-2898-1819 6

101 8 2 02-2308-5230 1999 58999 101 3 2 02-2308-5231 101 8 2 02-2338-0277 1999 58988 3 251 3 1 02-2308-0236 6 393 2 1 / 02-8931-5334 6 393 3 1 / 02-2930-2696 81 6 / 1 02-2381-3344 30 5 / 02-2898-1819 6

戒菸實務個案自助手冊105年Ver.2

本計劃經費來自 品健康福利捐支應 衛生福利部國民健康署 我 名字 為了 以下理由 1. 2. 3. 4. 5. 決定從 年 月 日起 簽署人 (簽章) 見證人 (簽章) 年 月 日 a 準備戒 V 環境的準備 排除讓自己想吸 自己戒 的環境 V 心理的準備 瞭解自己的吸 的環境 建立能提醒 行為 強化戒 決心 V 身體的準備 評估身體的尼古丁依賴度 必要時找尋 藥物降低戒 戒 的難度

本計劃經費來自 品健康福利捐支應 衛生福利部國民健康署 我 名字 為了 以下理由 1. 2. 3. 4. 5. 決定從 年 月 日起 簽署人 (簽章) 見證人 (簽章) 年 月 日 a 準備戒 V 環境的準備 排除讓自己想吸 自己戒 的環境 V 心理的準備 瞭解自己的吸 的環境 建立能提醒 行為 強化戒 決心 V 身體的準備 評估身體的尼古丁依賴度 必要時找尋 藥物降低戒 戒 的難度

目錄 財務概要 公司資料 主席報告書 管理層討論及分析 董事及高級管理人員履歷 企業管治報告 環境 社會及管治報告 董事會報告 獨立核數師報告 綜合損益及其他全面收益表 綜合財務狀況表 綜合權益變動表 綜合現金流量表 綜合財務報表附註 五年財務摘要

於開曼群島註冊成立的有限公司 股份代號 01626 2016 年報 目錄 財務概要 公司資料 主席報告書 管理層討論及分析 董事及高級管理人員履歷 企業管治報告 環境 社會及管治報告 董事會報告 獨立核數師報告 綜合損益及其他全面收益表 綜合財務狀況表 綜合權益變動表 綜合現金流量表 綜合財務報表附註 五年財務摘要 2 3 4 5 11 15 25 30 44 48 49 51 52 54 104

於開曼群島註冊成立的有限公司 股份代號 01626 2016 年報 目錄 財務概要 公司資料 主席報告書 管理層討論及分析 董事及高級管理人員履歷 企業管治報告 環境 社會及管治報告 董事會報告 獨立核數師報告 綜合損益及其他全面收益表 綜合財務狀況表 綜合權益變動表 綜合現金流量表 綜合財務報表附註 五年財務摘要 2 3 4 5 11 15 25 30 44 48 49 51 52 54 104

Chinasoft International Limited 中軟國際有限公司 * 於開曼群島註冊成立之有限公司 股份代號 0354 * 僅供識別

Chinasoft International Limited * 於開曼群島註冊成立之有限公司 股份代號 0354 * 僅供識別 1 內容.......................................................... 2...................................................... 3...................................................

Chinasoft International Limited * 於開曼群島註冊成立之有限公司 股份代號 0354 * 僅供識別 1 內容.......................................................... 2...................................................... 3...................................................

國政論壇 93春季號.doc

Mainland and Hong Kong Closer Economic Partnership Arrangement, 55 銀行業 上海 世華 土銀 一銀 (台銀)(b) 證券業 元大京華 群益 元富 倍利 金鼎 寶來 日 盛 建弘 保險業(c) 富邦產險 國泰產險

Mainland and Hong Kong Closer Economic Partnership Arrangement, 55 銀行業 上海 世華 土銀 一銀 (台銀)(b) 證券業 元大京華 群益 元富 倍利 金鼎 寶來 日 盛 建弘 保險業(c) 富邦產險 國泰產險

66 67 圓夢素人頭家 67 9 專長互補 資源共享, 為彼此加油打氣!

64 素人頭家圓夢 65 圓夢 桃城食在好味道 3 5 2000 9 6 5 11 66 67 圓夢素人頭家 67 9 專長互補 資源共享, 為彼此加油打氣! 68 素人頭家圓夢 69 透過臉書分享, 用美食料理和粉絲搏感情 3 好手藝 講究的製程, 這些店家習以為常 的事, 對消費者來說卻是最難得的堅持, 3 消費者在找的不就是這樣的好東西? 2000 1500 1000 8 70 素人頭家圓夢

64 素人頭家圓夢 65 圓夢 桃城食在好味道 3 5 2000 9 6 5 11 66 67 圓夢素人頭家 67 9 專長互補 資源共享, 為彼此加油打氣! 68 素人頭家圓夢 69 透過臉書分享, 用美食料理和粉絲搏感情 3 好手藝 講究的製程, 這些店家習以為常 的事, 對消費者來說卻是最難得的堅持, 3 消費者在找的不就是這樣的好東西? 2000 1500 1000 8 70 素人頭家圓夢

簡明綜合損益表 未經審核 截至九月三十日止六個月 二零一八年 千港元 2 3,110,500 2,932,492 (2,799,721) (2,646,033) 310, ,459 25,697 27,522 (104,374) (100,775) (124,282) (117,822)

(2,646,033) 310, ,459 25,697 27,522 (104,374) (100,775) (124,282) (117,822)") SAMSON PAPER HOLDINGS LIMITED 森信紙業集團有限公司 * ( 股份代號 :731) 截至二零一八年九月三十日止六個月之中期業績公佈 1 簡明綜合損益表 未經審核 截至九月三十日止六個月 二零一八年 千港元 2 3,110,500 2,932,492 (2,799,721) (2,646,033) 310,779 286,459 25,697 27,522 (104,374)

SAMSON PAPER HOLDINGS LIMITED 森信紙業集團有限公司 * ( 股份代號 :731) 截至二零一八年九月三十日止六個月之中期業績公佈 1 簡明綜合損益表 未經審核 截至九月三十日止六個月 二零一八年 千港元 2 3,110,500 2,932,492 (2,799,721) (2,646,033) 310,779 286,459 25,697 27,522 (104,374)

2014 2015 1 1 2014 84.30 33.78 118.08 75.10 33.22 108.32 72.80 36.14 108.94 45.00 45.00 40.00 40.00 Nout WELLINK 50.00 50.00 50.00 50.00 40.00 40.00 7

1960 2013 5 2016 1960 2014 4 2017 1955 2004 8 2016 1955 2010 10 2016 1957 2011 7 2017 1972 2011 7 2017 1962 2013 7 2016 1957 2014 9 2017 1954 2014 10 2017 1946 2010 10 2016 1950 2011 3 2017 Nout WELLINK

1960 2013 5 2016 1960 2014 4 2017 1955 2004 8 2016 1955 2010 10 2016 1957 2011 7 2017 1972 2011 7 2017 1962 2013 7 2016 1957 2014 9 2017 1954 2014 10 2017 1946 2010 10 2016 1950 2011 3 2017 Nout WELLINK

二零一四年年報 目錄 1

China Chengtong Development Group Limited ( 於香港註冊成立之有限公司 ) 股份代號 : 217 2014 年度報告 CHINA CHENGTONG DEVELOPMENT GROUP LIMITED 中國誠通發展集團有限公司 中國誠通發展集團有限公司 中國誠通發展集團有限公司 China Chengtong Development Group Limited

China Chengtong Development Group Limited ( 於香港註冊成立之有限公司 ) 股份代號 : 217 2014 年度報告 CHINA CHENGTONG DEVELOPMENT GROUP LIMITED 中國誠通發展集團有限公司 中國誠通發展集團有限公司 中國誠通發展集團有限公司 China Chengtong Development Group Limited

2014 : 706 2 3 4 5 6 12 15 簡明綜合損益及其他全面收入報表 截至二零一四年六月三十日止六個月 二零一三年 3 3,796 4,738 3,796 4,738 4 1,983 1,837 (27,319) (26,934) (21,540) (20,359) 5 (64) (92) (21,604) (20,451) 6 159 196 期 7 (21,445) (20,255)

2014 : 706 2 3 4 5 6 12 15 簡明綜合損益及其他全面收入報表 截至二零一四年六月三十日止六個月 二零一三年 3 3,796 4,738 3,796 4,738 4 1,983 1,837 (27,319) (26,934) (21,540) (20,359) 5 (64) (92) (21,604) (20,451) 6 159 196 期 7 (21,445) (20,255)

目 錄

Zhongzhi Pharmaceutical Holdings Limited 3737 2015 目 錄 2 4 5 10 18 20 24 36 38 39 40 42 43 45 104 公司資料 Clifton House 75 Fort House P.O. Box 1350 Grand Cayman KY1-1108 Cayman Islands 3 141 2102 2103 1 22

Zhongzhi Pharmaceutical Holdings Limited 3737 2015 目 錄 2 4 5 10 18 20 24 36 38 39 40 42 43 45 104 公司資料 Clifton House 75 Fort House P.O. Box 1350 Grand Cayman KY1-1108 Cayman Islands 3 141 2102 2103 1 22

GEM GEM GEMGEM GEM GEM GEM

於開曼群島註冊成立的有限公司 股 份 代 號 8023 年報 2 0 1 8 GEM GEM GEMGEM GEM GEM GEM 3 4 5 8 13 22 36 45 51 52 53 54 55 100 公司資料 公司 PO Box 309, Ugland House Grand Cayman KY1-1104 Cayman Islands 91-93 The Bedford 21 Maples

於開曼群島註冊成立的有限公司 股 份 代 號 8023 年報 2 0 1 8 GEM GEM GEMGEM GEM GEM GEM 3 4 5 8 13 22 36 45 51 52 53 54 55 100 公司資料 公司 PO Box 309, Ugland House Grand Cayman KY1-1104 Cayman Islands 91-93 The Bedford 21 Maples

子學習3 電子學習的定位 傳統電子學習 與 新世代電子學習 SAMS 台上講者從左至右 : 吳薇薇女士 羅陸慧英教授 佘孟先生 李芳樂教授 從 電子銀行服務 到 電子學習 題追3 專蹤電

鄭燕祥教授演講座座無虛席專題追蹤電子學習電子學習如何提升 學與教 模式? 學與教博覽 2010 論壇直擊報道 整理 : 蘇家輝 2 學與教博覽 2010 於本年 7 月 15 日至 17 日假灣仔會議展覽中心舉行, 其中 電子學習提升 學與教 模式 論壇邀請了多位學者 專家和官員就相關話題發表意見, 當中不乏具啟發性的觀點, 值得老師參考和細思 子學習3 電子學習的定位 傳統電子學習 與 新世代電子學習

鄭燕祥教授演講座座無虛席專題追蹤電子學習電子學習如何提升 學與教 模式? 學與教博覽 2010 論壇直擊報道 整理 : 蘇家輝 2 學與教博覽 2010 於本年 7 月 15 日至 17 日假灣仔會議展覽中心舉行, 其中 電子學習提升 學與教 模式 論壇邀請了多位學者 專家和官員就相關話題發表意見, 當中不乏具啟發性的觀點, 值得老師參考和細思 子學習3 電子學習的定位 傳統電子學習 與 新世代電子學習

3. ( 41 ) 1 ( ) ( ) ( ) 2 (a) (b) ( ) 1 2 負責人是指負責處理保險代理人的保險代理業務的人士 業務代表是指代表保險代理人銷售保險產品的人士 如保險代理人聘用上述人士 ( 例如該保險代理人是法人團體 ), 則其負責人及業務代表須向保險代理登記委員會登記 保險代理

1 ( ) ( ) ( ) 2 (a) (b) ( ) 1 2 負責人是指負責處理保險代理人的保險代理業務的人士 業務代表是指代表保險代理人銷售保險產品的人士 如保險代理人聘用上述人士 ( 例如該保險代理人是法人團體 ), 則其負責人及業務代表須向保險代理登記委員會登記 保險代理") CB(1)1919/04-05(05) ( ) 2. ( ) 40% 50% 3. ( 41 ) 1 ( ) ( ) ( ) 2 (a) (b) ( ) 1 2 負責人是指負責處理保險代理人的保險代理業務的人士 業務代表是指代表保險代理人銷售保險產品的人士 如保險代理人聘用上述人士 ( 例如該保險代理人是法人團體 ), 則其負責人及業務代表須向保險代理登記委員會登記 保險代理登記委員會在決定某人是否適當人選時,

CB(1)1919/04-05(05) ( ) 2. ( ) 40% 50% 3. ( 41 ) 1 ( ) ( ) ( ) 2 (a) (b) ( ) 1 2 負責人是指負責處理保險代理人的保險代理業務的人士 業務代表是指代表保險代理人銷售保險產品的人士 如保險代理人聘用上述人士 ( 例如該保險代理人是法人團體 ), 則其負責人及業務代表須向保險代理登記委員會登記 保險代理登記委員會在決定某人是否適當人選時,

此年報以環保紙印刷

鄭州銀行股份有限公司 鄭州銀行股份有限公司 BANK OF ZHENGZHOU CO., LTD. BANK OF ZHENGZHOU CO., LTD. 於中華人民共和國註冊成立的股份有限公司 於中華人民共和國註冊成立的股份有限公司 (A joint stock company incorporated in the People's Republic of China with limited

鄭州銀行股份有限公司 鄭州銀行股份有限公司 BANK OF ZHENGZHOU CO., LTD. BANK OF ZHENGZHOU CO., LTD. 於中華人民共和國註冊成立的股份有限公司 於中華人民共和國註冊成立的股份有限公司 (A joint stock company incorporated in the People's Republic of China with limited

目錄 公司資料 02 管理層討論與分析 04 企業管治及其他資料 14 獨立審閱報告 21 綜合收益表 22 綜合全面收益表 23 綜合財務狀況表 24 綜合權益變動表 26 簡明綜合現金流量表 27 未經審核中期財務報告附註 28

: 1206 2017 目錄 公司資料 02 管理層討論與分析 04 企業管治及其他資料 14 獨立審閱報告 21 綜合收益表 22 綜合全面收益表 23 綜合財務狀況表 24 綜合權益變動表 26 簡明綜合現金流量表 27 未經審核中期財務報告附註 28 66 Tannery Lane #04-10/10A Sindo Industrial Building Singapore 347805 66

: 1206 2017 目錄 公司資料 02 管理層討論與分析 04 企業管治及其他資料 14 獨立審閱報告 21 綜合收益表 22 綜合全面收益表 23 綜合財務狀況表 24 綜合權益變動表 26 簡明綜合現金流量表 27 未經審核中期財務報告附註 28 66 Tannery Lane #04-10/10A Sindo Industrial Building Singapore 347805 66

愛滋實務與治理的政治 - 綜合論壇 以及面對這一連串以 責任 為架構衍生出來的愛滋政策如何造就了台灣現在的愛滋處境

愛滋治理與在地行動 愛滋實務與治理的政治 - 綜合論壇 王蘋 ( 主持人 ) 張正學 愛滋 ( )15 愛滋 185 愛滋實務與治理的政治 - 綜合論壇 以及面對這一連串以 責任 為架構衍生出來的愛滋政策如何造就了台灣現在的愛滋處境 2011 186 愛滋治理與在地行動 責任 (MSM) MSM 2011 2 187 愛滋實務與治理的政治 - 綜合論壇 粗糙的年齡劃分 ISO( ) ( :. )!!

愛滋治理與在地行動 愛滋實務與治理的政治 - 綜合論壇 王蘋 ( 主持人 ) 張正學 愛滋 ( )15 愛滋 185 愛滋實務與治理的政治 - 綜合論壇 以及面對這一連串以 責任 為架構衍生出來的愛滋政策如何造就了台灣現在的愛滋處境 2011 186 愛滋治理與在地行動 責任 (MSM) MSM 2011 2 187 愛滋實務與治理的政治 - 綜合論壇 粗糙的年齡劃分 ISO( ) ( :. )!!

綜合損益及其他全面收益表 截至六月三十日 截至六月三十日 止六個月 止三個月 二零一六年 二零一六年 ( 未經審核 ) ( 未經審核 ) 千港元 千港元 營業額 4 1,754,525 2,309,713 1,013,093 1,153,701 (1,495,083) (1,994,468) (85

( 未經審核 ) 千港元 千港元 營業額 4 1,754,525 2,309,713 1,013,093 1,153,701 (1,495,083) (1,994,468) (85") TONLY ELECTRONICS HOLDINGS LIMITED 通力電子控股有限公司 ( 股份代號 :01249) 業績公佈截至二零一六年六月三十日止六個月 財務摘要 二零一六年 變動 ( 百萬港元 ) 1,754.5 2,309.7-24.0% 259.4 315.2-17.7% 85.3 98.4-13.3% 65.9 87.8-24.9% 65.9 85.4-22.8% 26.91 34.48-22.0%

TONLY ELECTRONICS HOLDINGS LIMITED 通力電子控股有限公司 ( 股份代號 :01249) 業績公佈截至二零一六年六月三十日止六個月 財務摘要 二零一六年 變動 ( 百萬港元 ) 1,754.5 2,309.7-24.0% 259.4 315.2-17.7% 85.3 98.4-13.3% 65.9 87.8-24.9% 65.9 85.4-22.8% 26.91 34.48-22.0%

01 目錄 02 報 報 21 報 28 報 報 41 年 年報

China Financial International Investments Limited 2012 01 目錄 02 報 03 04 05 18 報 21 報 28 報 35 36 37 38 39 40 報 41 年 104 2012 年報 公司資料 02 中國金融國際投資 有限公司 有限公司 Conyers Dill & Pearman Clarendon House 2 Church

China Financial International Investments Limited 2012 01 目錄 02 報 03 04 05 18 報 21 報 28 報 35 36 37 38 39 40 報 41 年 104 2012 年報 公司資料 02 中國金融國際投資 有限公司 有限公司 Conyers Dill & Pearman Clarendon House 2 Church

選擇學校午膳供應商手冊適用於中、小學 (2014年9月版)

") 2014 年 9 月版 選擇 學校午膳供應商手冊 適用於中 小學 i 1 1 2 3 4 5 6 7 8 9 1 2 2 i. ii. iii. iv. v. i. ii. iii. iv. v. vi. vii. 3 i. ii. iii. iv. v. 4 i. ii. 1. 2. 3. 4. 5. iii. iv. 5 6 3 4 5 6 i. ii. i. ii. iii. iv. v.

2014 年 9 月版 選擇 學校午膳供應商手冊 適用於中 小學 i 1 1 2 3 4 5 6 7 8 9 1 2 2 i. ii. iii. iv. v. i. ii. iii. iv. v. vi. vii. 3 i. ii. iii. iv. v. 4 i. ii. 1. 2. 3. 4. 5. iii. iv. 5 6 3 4 5 6 i. ii. i. ii. iii. iv. v.

10 中央銀行季刊第三十一卷第一期民國 98 年 3 月 0.84% 1.73% 25.6% GDP 1.52% 0.44% 29.37% 0.90% 2.18% (4) a b c d e f 壹 前言 2004 (WTI) % 200

a b c d e f 壹 前言 2004 (WTI) % 200") 能源價格波動對國內物價與經濟活動的影響 9 * 能源價格波動對國內物價與經濟活動的影響 ** 梁啟源 摘 要 (1) (2) (1) 2004~2008 a b c d (2) OPEC 2008 30 30~80 (3) 13% GDP 0.88% 0.34% 12.42% * ** 10 中央銀行季刊第三十一卷第一期民國 98 年 3 月 0.84% 1.73% 25.6% GDP 1.52%

能源價格波動對國內物價與經濟活動的影響 9 * 能源價格波動對國內物價與經濟活動的影響 ** 梁啟源 摘 要 (1) (2) (1) 2004~2008 a b c d (2) OPEC 2008 30 30~80 (3) 13% GDP 0.88% 0.34% 12.42% * ** 10 中央銀行季刊第三十一卷第一期民國 98 年 3 月 0.84% 1.73% 25.6% GDP 1.52%

一 一年三月

中國鑛冶工程學會 100 年年會活動盛況綜合報導 100 60 11 24-29 (1)11 24 (2)11 25 (3)11 24-27 (4)11 29 一 海洋資源開發契機與願景 研討會 11 24 ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 9 88 12 12:30 鑛冶 56/1 61 4 1 3 1 2 4 3 2 62 一 一年三月 二 100

中國鑛冶工程學會 100 年年會活動盛況綜合報導 100 60 11 24-29 (1)11 24 (2)11 25 (3)11 24-27 (4)11 29 一 海洋資源開發契機與願景 研討會 11 24 ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 9 88 12 12:30 鑛冶 56/1 61 4 1 3 1 2 4 3 2 62 一 一年三月 二 100

的友誼 而且無論外貌怎樣改變 自信心是自己給自己的 發自內心 的自我認同感是無法改變的 只要自我認同才能得真正的心靈富足 而不是單純的改變外表 不同的整容公司亦會利用現今社會的價值觀來作宣傳 誇大整容 後的效果 又用明星效應 令消費者認為整容真的能變成明星一樣 整容這個風氣是由人們的價值觀造成的 有人指出 我們要接納 整容後的人以及香港社會應對此持更開放的態度 但相反地 為什麼 不能接納那些我們認為不

的友誼 而且無論外貌怎樣改變 自信心是自己給自己的 發自內心 的自我認同感是無法改變的 只要自我認同才能得真正的心靈富足 而不是單純的改變外表 不同的整容公司亦會利用現今社會的價值觀來作宣傳 誇大整容 後的效果 又用明星效應 令消費者認為整容真的能變成明星一樣 整容這個風氣是由人們的價值觀造成的 有人指出 我們要接納 整容後的人以及香港社會應對此持更開放的態度 但相反地 為什麼 不能接納那些我們認為不

臺灣重要經濟變動指標

US$ Billion 四 對外貿易最新更新日期 19 年 5 月 7 日 根據財政部海關進貿易統計,19 年 4 月 258.3 億美元, 較上月減 9.9, 較上年同月減 3.3 4 月 231.5 億美元, 較上月減 9.4, 較上年同月增 2.6;4 月出超 26.9 億美元, 較上年同期減 14.7 億美元 表六 對外貿易 Table 6. External Trade 5 十億美元 35

US$ Billion 四 對外貿易最新更新日期 19 年 5 月 7 日 根據財政部海關進貿易統計,19 年 4 月 258.3 億美元, 較上月減 9.9, 較上年同月減 3.3 4 月 231.5 億美元, 較上月減 9.4, 較上年同月增 2.6;4 月出超 26.9 億美元, 較上年同期減 14.7 億美元 表六 對外貿易 Table 6. External Trade 5 十億美元 35

中華民國證券商業同業公會 Taiwan Securities Association 目 錄 CONTENTS