PowerPoint 演示文稿

|

|

|

- 号普 席

- 5 years ago

- Views:

Transcription

1 2015 年一级建造师 建设工程经济精讲通关 主讲老师 : 尚德唐僧程龙 微信号 :

2 1 复习说明 2 前情回顾 3 技术方案经济效果评价 (P14) 2

3 1. 复习说明 1. 感谢给我提出建议的同学 One for all. All for one! 2.15 分钟干什么? 看课件, 做课件上的题! 把书看一遍! 习题册! 3. 摒弃杂念, 一心一意 甚终若始, 则无败事 习惯最重要

4 2. 前情回顾 1. 单利 2. 复利 3. 现金流量图 4. 终值 5. 现值 6. 有效利率 4

5 1. 单利 (P3) 1. 单利 : 利息 = 利率 本金 到期本利和 = 本金 (1+ 利率 存款期限 ) F=P (1+i 单 n)

万元 (14-07) A.1360 B.1324 C.1320 D.")

6 2. 甲公司从银行借入 1000 万元, 年利率为 8%, 单利计息, 借期 4 年, 到期一次还本付息, 则该公司第四年末一次偿还的本利和为 ( ) 万元 (14-07) A.1360 B.1324 C.1320 D.1160

7 答案 C 1000(1+8% 4)=1320

8 ( 二 ) 复利 (p4) ( 二 ) 复利 (p4) 利息也能生利息 利滚利, 利生利 复利的到期本利和 = 本金 (1 + 利率 ) n F = P(1 + 利率 ) n

9 复利的计算 : 复利的到期本利和 = 本金 (1 + 利率 ) n 终值 = 现值 (1 + 利率 ) n F = P(1 + 利率 ) n

10 1.(13-1) 某施工企业向银行借款 250 万元, 期限 2 年, 年利率 6%, 半年复利计息一次, 第二年末还本付息, 则到期企业需支付给银行的利息为 () 万元 A. 30 B C D

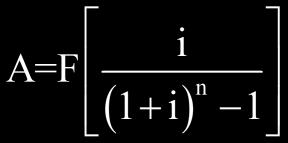

11 答案 :D 到期本利和 :250(1 + 3%) 4 = 利息为 : =31.38

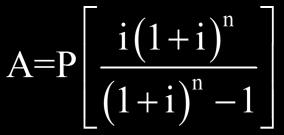

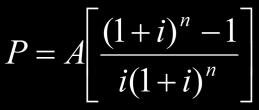

12 某企业从金融机构借款 100 万元, 月利率 1%, 按月复利计息, 每季度付息一次, 则该企业一年需向金融机构支付利息 ( ) 万元 ( ) A B C D

13 答案 B 解析 :100*(1 + 1%) 3 = = *4=12.12

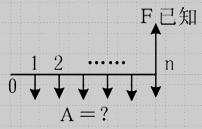

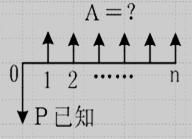

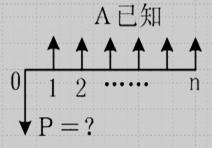

14 现金流量图 P5 14

15 1Z 资金等值计算及应用 (P5) 一 现金流量图的绘制 1. 以横轴为时间轴, 向右表示时间延续, 每个刻度表示一个时间单位, 通常表示时间单位末的时点 2. 垂直箭线代表不同时点的现金流量, 流量性质是对特定人而言的 对投资人而言, 上方表示流入, 即收益, 下方表示流出, 即费用 3. 箭线长短与现金多少本应成比例, 至少要适当体现差异, 标上数值 4. 箭线与时间轴的交点为现金流量发生的时点 现金流量三要素 : 现金流量的大小 方向 作用点 ( 时间点 ) 15

16 关于现金流量绘图规则的说法, 正确的有 ( ) (2013 年 -65) A. 箭线长短要能适当体现各时点现金流量数值大小的差异 B. 箭线与时间轴的交点表示现金流量发生的时点 C. 横轴是时间轴, 向右延伸表示时间的延续 D. 现金流量的性质对不同的人而言是相同的 E. 时间轴上的点通常表示该时间单位的起始时点 16

17 二 终值现值计算 (P6) 不同时期不同数额但其 价值等效 的资金称为等值, 即等效值 复利的计算 : 复利的到期本利和 = 本金 (1 + 利率 ) n 终值 = 现值 (1 + 利率 ) n F = P(1 + 利率 ) n (F Future Value P Prezent Value) 1 + 利率 n 用 (F/P, i, n) 表示 所以 F=P(F/P, i,n) 17

18 3. 现值计算 ( 已知 F 求 P)(P7) F=P(1 + r) n 计算公式为 :P=F/ (1+i) n =F* (1+i) n 或 P=F(P/F,i,n) (1+i) n 称为一次支付现值系数, 用符号 (P/F, i, n) 表示

19 ( 二 ) 等额支付现金流的终值和现值 (P8) 1. 等额支付终值计算 ( 已知 A, 求 F) 公式为 : F= A* (1+i)n 1 i F=A(F/A, i, n) 例 : 李某每年年末在银行存 10 万元, 年利率 3%, 求李某第 10 年末可以从银行得到本息和共多少? F=100000(F/A, 3%,10)=100000* (1+3%)10 1 3% =

20 2. 等额支付现值计算 已知 A 求 P, 或已知 P 求 A A 英文 :Average 平均 已知 A 求 P: 公式为 P= F 1 (1+i) n =A*(1+i)n i(1+i) n 例 : 唐僧希望退休之后, 每年保证一年花销 10 万的生活水平, 利率是 3% 问他退休时一共存多少钱才可以, 唐僧预计能活到 80 岁

21 序号 支付形式 现金流量图 公式 系数符号 名称 1 一次支付 一次支付的终值系数 2 一次支付 一次支付的现值系数 3 等额支付 等额支付的终值系数 21

22 序号支付形式现金流量图公式 系数符号 名称 4 等额支付 (A/F, i,n) 等额支付偿债资金系数 5 等额支付 等额支付的回收系数 6 等额支付 等额支付的现值系数 22

23 某施工企业投资 200 万元购入一台施工机械, 计划从购买日起的未来 6 年等额收回投资并获取收益 若基准收益率为 10%, 复利计息, 则每年末应获得的净现金流入为 ( ) 万元 (2013 年 -2) A.200 (A/P,10%,6) B.200 (F/P,10%,6) C.200 (A/P,10%,7) D.200 (A/F,10%,7) 23

24 答案 A

25 32. 某投资者 6 年内每年年末投资 500 万元 若基准收益率为 8%, 复利利息, 则 6 年末可一次性回收的本利和为 ( ) 万元 (14-32) A.500 (1+8%)6 1 B.500 (1+8%)6 1 8% (1+8%) 6 8% C.500 8% (1+8%) 6 1 D.500 8%(1+8%) (1+8%) 6 1

26 答案 :B

27 1Z 名义利率与有效利 率的计算 在复利计算中, 利率周期通常以年为单位, 它可以与计息周期相同, 也可以不同 当计息周期小于一年时, 就出现了名义利率和有效利率的概念 名义利率 名义利率 r 为计息周期利率 i 乘以一年内的计息周期数 m r=ixm 所谓名义利率就是计算时忽略了前面各期利息再生的因素, 这与单利的计算相同 通常所说的年利率都是名义利率

28 2. 年有效利率的计算 二 有效利率的计算 有效利率是指资金在计息中所发生的实际利率, 考虑利息再生利息, 相当于复利 两种情况 1. 计息周期有效利率的计算 计息周期有效利率, 即计息周期利率 i,i= r m, r 为名义利率,m 为计息周期数 2. 年有效利率的计算 若用计息周期利率来计算年有效利率, 并将年内的利息再生因素考虑进去, 这时所得 的年利率称为年有效利率 i eff ( 又称年实际利率 ) i eff = (1+ r m ) m -1

29 例 : 名义利率 10%, 半年计息一次, 的年有效利率与季度计息一次的年有效利率分别为多少? 半年计息一次的名义利率为 5%, 有效利率为 (1 + 5%) 2 1 = 10.25% 季度计息一次的名义利率为 2.5%, 年有效利率为 ( %) 4 1 = 10.38% 计息周期越多, 实际利率与名义利率相差越大

30 历年真题 己知年名义利率为 10%, 每季度计息 1 次, 复利计息 则年有效利率为 ( ) (2009) A.10.47% B.10.38% C.10.25% D.10.00% 30

31 答案 B ( %) 4-1=10.38%

32 年利率 8%, 按季度复利计息, 则半年期实际利率为 ( ) (2010) A.4.00% B.4.04% C.4.07% D.4.12% 32

33 答案 B (1 + 2%) 2 1=4.04%

34 58. 名义利率 12%, 每季度付利息一次, 则实际年利率为 ( ) (14-58) A.12.68% B.12.55% C.12.49% D.12.00%

35 答案 :B (1 + 3%) 4-1=12.55%

36 1Z 资金时间价值的计算及应用 1. 单利 2. 复利 3. 现金流量图 4. 终值 5. 现值 6. 有效利率 36

37 1Z 技术方案经济效果评价 (P14) 1. 经济效果评价的基本方 法 2. 经济效果评价指标 3. 投资收益分析 4. 投资回收期 5. 财务净现值 6. 内部收益率 7. 偿债能力分析

38 1Z 技术方案经济效果评价 (P14) 工程经济分析的任务就是要根据所考察工程的预期目标和所拥有的资源条件, 分析该工程的现金流量情况, 选择合适的技术方案, 以获得最佳的经济效果 这里的技术方案是 广义的, 可以说技术方案是工程经济 最直接的研究对象, 而获得最佳的技术方案经济效果则是工程经济研究的目的

39 1Z 经济效果评价的内容 (P14) 概念 : 所谓经济效果评价就是根据国民经济与社会发展以及行业 地区发展规划的要求, 在拟定的技术方案 财务效益与费用估算的墓础上, 采用科学的分析方法, 对技术方案的财务可行性和经济合理性进行分析论证, 为选择技术方案提供科学的决策依据 39

40 财务可行性与经济合理性怎么区分? 唐僧有了一点钱, 现在有两个投资方案 : 方案一 : 出资给大师兄 10 万, 占股 10%, 生产美猴牌丁字棉裤, 每年净利润 3 万 方案二 : 出资给二师兄 10 万, 占股 10%, 生产八戒牌鸳鸯肚兜, 每年净利润 2 万 哪个方案可行? 哪个更合理?

41 一 经济效果评价的基本内容 (P14) 经济效果评价的内容应根据技术方案的性质 目标 投资 者 财务主体以及方案对经济与社会的影响程度等具体情 况确定, 一般包括方案盈利能力 偿债能力 财务生存能 力等评价内容 比如我要和三师兄开一个温泉会所, 要看挣不挣钱? 借的 钱能不能还上? 现金流能不能断?

42 ( 一 ) 技术方案的盈利能力 技术方案的盈利能力是指分析和测算拟定技术方案计算期的盈利能力和盈利水平 其主要分析指标包括方案财务内部收益率和财务净现值 资本金财务内部收益率 静态投资回收期 总投资收益率和资本金净利润率等, 可根据拟定技术方案的特点及经济效果分析 的目的和要求等选用 巧记 : 有收益字样, 有利润字样, 财务净现值, 投资回收期

43 ( 二 ) 技术方案的偿债能力 技术方案的偿债能力是指分析和判断财务主体的偿债能力, 其主要指标包括利息备付率 偿债备付率和资产负债率等 ( 扩展 : 利息备付率 = 息税前利润 / 当期应付利息 100% 偿债备付率 = 可用于还本付息的资金 / 当期应还本付息的金额 *100% 资产负债率 = 负债总额 / 资产总额 100%)

44 ( 三 ) 技术方案的财务生存能力 财务生存能力分析也称资金平衡分析, 分析技术方案是否有足够的净现金流量维持正常运营, 以实现财务可持续性 而财务可持续性应先体现在有足够的经营净现金流量, 这是财务可持续的基本条件 ; 其次在整个运营期间, 允许个别年份的净现金流量出现负值, 但各年累计盈余资金不应出现负值, 这是财务生存的必要条件 若出现负值, 应进行短期借款 京东一直亏钱, 为何不死?

45 在实际应用中, 对于经营性方案, 经济效果评价是从拟定技术方案的角度出发, 通过编制财务分析报表, 计算财务指标, 分析拟定技术方案的盈利能力 偿债能力和财务生存能力, 据此考察拟定技术方案的财务可行性和财务可接受性, 投资者可 根据拟定技术方案的经济效果评价结论 投资的财务状况和投资所承担的风险程度, 决定拟定技术方案是否应该实施

46 对于非经营性方案, 经济效果评价应主要分析拟定技术方 案的财务生存能力

47 16. 技术方案经济效果评价的主要内容是分析论证技术方案的 ( ) (14-16) A. 技术先进性和经济合理性 B. 技术可靠性和财务盈利性 C. 财务盈利性和抗风险能力 D. 财务可行性和经济合理性

48 答案 :D P14

49 3 对于非经营性技术方案, 经济效果评价主要分析拟定方案的 () (12-3) A 盈利能力 B 偿债能力 C 财务生存能力 D 抗风险能力

50 答案 :C P15 第二段

51 ( 二 ) 按评价方法的性质分类 1. 定量分析 定量分析是指对可度量因素的分析方法 在技术方案经济效果评价中考虑的定量分析因素包括一系列可以以货币表示的一切费用和收益 2. 定性分析 定性分析是指对无法精确度量的重要因素实行的估量分析方法 在技术方案经济效果评价中, 应坚持定量分析与定性分析相结合, 以定量分析为主的原则 男性找对象三要素 : 身高 收入 存款 定量还是定性? 小鲜肉定性还是定量

52 ( 三 ) 按评价方法是否考虑时间因素分类 对定量分析, 按其是否考虑时间因素又可分为静态分析和动态分析 1. 静态分析 静态分析是不考虑资金的时间因素, 对现金流量分别进行直接汇总来计算分析指标的方法 2. 动态分析 动态分析是在分析方案的经济效果时, 对发生在不同时间的现金流量折现后来计算分析指标 在工程经济分析中, 应该考虑它时间因素 动态分析能较全面地反映技术方案整个计算期的经济效果 动静结合, 以动为主

53 ( 四 ) 按评价是否考虑融资分类 融资前分析融资后分析 一般宜先进行融资前分析, 再进行融资后分析 融资前分析应以动态分析为主, 静态分析为辅 融资后的盈利能力分析也应包括动态分析和静态分析 (l) 动态分析包括下列两个层次 : 一是技术方案资本金现金流量分析 二是投资各方现金流量分析

54 ( 五 ) 按技术方案评价的时间分类 按技术方案评价的时间可分为事前评价 事中评价和事后评价 1. 事前评价 事前评价, 是指在技术方案实施前为决策所进行的评价 显然, 事前评价都有一定的预测性, 因而也就有一定的不确定性和风险性 2. 事中评价 事中评价, 亦称跟踪评价, 是指在技术方案实施过程中所进行的评价 3. 事后评价 事后评价, 亦称后评价, 是在技术方案实施完成后, 总结评价技术方案决策的正确 性, 技术方案实施过程中项目管理的有效性等

55 二 经济效果评价方法 按评价方法分 按是否考虑时间因素分 定量分析定性分析 静态分析 动态分析 定量分析与定性分析相结合, 以定量分析为主 动态分析与静态分析相结合, 以动态分析为主 按是否考虑融资分 融资前分析 融资后分析 考察方案整个计算期内现金流入和现金流出, 编制技术方案投资现金流量表 ; 从技术方案总获利能力的角度分析 动态分析 静态分析 技术方案资本金现金流量分析 ; 投资各方现金流量分析 依据利润与利润分配表计算技术方案资本金净利润率和总投资收益率指标 按评价时间分 事先评价 事中评价 事后评价 55

56 三 经济效果评价的程序 (P17) ( 一 ) 熟悉技术方案的基本情况 ; ( 二 ) 收集整理和计算有关技术经济基础数据资料与参数 ; ( 三 ) 根据基础财务数据资料编制各基本财务报表 ; ( 四 ) 经济效果评价 1. 首先进行融资前的盈利能力分析 2. 如果可行, 再进行融资后分析 56

57 四 评价方案 独立型方案互斥型方案 概念特性概念特性 技术方案间互不干扰 在经济上互不相关的技术方案实质是在 做 与 不做 之间进行选择 ; 对技术方案自身的经济性进行检验, 即 绝对经济效果检验 排他型方案, 在若干备选技术方案中, 各个技术方案彼此可以相互代替先考察各方案自身经济效果, 即 绝对经济效果检验 ; 再比较哪个方案相对经济效果最优, 即 相对经济效果检验 缺一不可 57

58 五 技术方案的计算期 技术方案的计算期包括建设期和运营期 建设期概念投产期概念运达产期概念营期 注意 建设期是指技术方案从资金正式投入 开始到技术方案建成投产为止所需要 的时间 投产期是指技术方案投入生产, 但生 产能力尚未完全达到设计能力时的过 渡阶段 达产期是指生产运营达到设计预期水 平后的时间 计算期不宜过长对需要比较的技术方案应取相同的计算期 58

59 历年真题 将技术方案经济效果评价分为静态分析和动态分析的依据是 ( ) ( ) A. 评价方法是否考虑主观因素 B. 评价指标是否能够量化 C. 评价方法是否考虑时间因素 D. 经济效果评价是否考虑融资的影响 59

60 答案 C P15

61 Z 经济效果评价指标体系 (P18) 经济效果评价体系 经济效果评价体系 确定性分析 不确定性分析 盈利能力分析 偿债能力分析 静态分析 动态分析 投资收总投资收益率益率资本金净利润率静态投资回收期财务内部收益率财务净现值利息备付率偿债备付率借款偿还期资产负债率流动比率速动比率盈亏平衡分析敏感性分析 61

62 1. 在下列技术方案经济效果评价指标中, 属于投资方案盈利能力评价指标的是 ( ) A. 财务内部收益率 B. 利息备付率 C. 财务净现值 D. 总投资收益率 E. 投资回收期 62

63 答案 ACDE P19

与所确定的基准投资收益率 (R c ) 进行比较 R R c 则方案可以接受 ; R<R c 则方案是不可行的 64")

64 1Z 投资收益率分析 (P19) 一 概念和判别准则 概念 一个正常生产年份或者平均年份的年净收益额与技 术方案投资的比率 计算式 判别 投资收益率 (R) 与所确定的基准投资收益率 (R c ) 进行比较 R R c 则方案可以接受 ; R<R c 则方案是不可行的 64

65 历年真题 投资收益率是指投资方案建成投产并达到设计生产能力后一个正常生产年份的 ( ) 的比率 (2009) A. 年销售收入与方案固定资产投资 B. 年销售收入与方案总投资 C. 年净收益额与方案总投资 D. 年净收益额与方案固定资产投资 65

66 答案 C P19

67 二 应用式 应用式包括总投资收益率 (ROI) Return On Investment 和资本金净利润率 ( ROE ) Rate of Return on Common Stockholders Equity 息税前利润 (EBIT)= 净利润 + 所得税 + 生产期利息 净利润 = 税后利润 = 总利润 - 所得税 技术方案总投资 = 建设投资 + 建设期贷款利息 + 全部流动资金 67

68 唐僧成佛后, 想仿制九锡禅杖, 技术方案建设投资额 8250 万元 ( 不含建设期贷款利息 ), 建设期贷款利息为 1200 万元, 全部流动资金 700 万元, 技术方案投产后正常年份的息税前利润 500 万元, 则该技术方案的总投资收益率为 ( ) A.4.93% B.5.67% C.5.93% D.6.67% 68

69 = 答案 A 总投资收益率 正常年份的年息税前利润建设投资 + 建设期贷款利息 + 全部流动资金 = 500 =4.93%

70 ( 二 ) 资本金净利润率 (ROE) Rate of Return on Common Stockholders Equity: 表示技术方案资本金的盈利水平 NP : Net Profit EC : Equity Capital 70

71 例题 唐僧淘宝开店卖锦斓袈裟, 已知技术方案正常年份的净利润额 300 万元, 所得税 100 万元, 当期应付利息 50 万元 项目总投资为 5000 万元, 项目债务资金 2000 万元 则该技术方案资本金净利润率为 ( ) A.8% B.9% C.10% D.11% 71

72 答案 C P20 资本金 = 总投资资金 - 借贷资金 = =3000 净利润 ROE= = 300 项目资本金 3000 = 10%

73 小结 要求技术方案的总投资收益率和资本金净利润率应大于行业的平均投资收益率和资本金净利润率参考值 ; 总投资收益率越高, 从技术方案所获得的收益就越多 ; 资本金净利润率越高, 资本金所获得的利润就越多, 收益高于利率, 适当举债是合适的 优点 意义明确 直观 计算简便 ; 在一定程度上反映了投资效果的优劣, 可适用于各种投 资规模 缺点 没有考虑时间因素, 计算主观性强, 生产年份确定比较随意, 有一定的人为因素, 作为主要的决策依据不太可靠, 主要用在技术方案制定的早期阶段或研究过程, 适用于工艺简单 生产情况变化不大的技术方案的选择和投资经济效果的评价 73

74 4 反映技术方案资本金盈利水平的经济效果评价指标是 () ( ) A 内部收益率 B 总投资收益率 C 资本积累率 D 资本金净利润率

75 答案 :D P20

76 某技术方案的总投资 1500 万元, 其中债务资金 700 万元, 技术方案在正常年份年利润总额 400 万元, 所得税 100 万元, 年折旧费 80 万元, 则该方案的资本金净利润率为 ( ) ( ) A.26.7% B.37.5% C.42.9% D.47.5% 76

77 答案 B 资本金 = 总投资 - 债务资金 = =800 净利润 = 总利润 - 所得税 = =300 净利润资本金净利润率 = 资本金 = = 37.5%

78 ()54. 某技术方案总投资 1500 万元, 其中资本金 1000 万元, 运营期年平均利息 18 万元, 年平均所得税 40.5 万元 若项目总投资收益率为 12%, 则项目资本金净利润率为 ( ) (14-54) A.16.20% B.13.95% C.12.15% D.12.00%

79 答案 :C 息税前利润 总投资收益率 = 项目总投资 息税前利润 12%= 1500 息税前利润 =180 万 净利润 = 息税前利润 - 利息 - 所得税 = =121.5 净利润 项目资本金净利润率 = 项目资本金 = = 12.15%

80 1Z 投资回收期分析 (P22) 投资回收期也称返本期, 是反映技术方案投资回收能力的重要指标 ; 分为静态投资回收期和动态投资回收期 通常只计算静态回收期 P t t=0 (CI CO) t =0 净现金流量为 0 的时间 就是回本了 80

81 当技术方案实施后各年的净收益 ( 即净现金流量 ) 均相同时, 静态投资回收期的 计算公式如下 : P= I A I 为总投资 A 为每年净收益 比如唐僧开个早餐店买灌饼 一开始买设备 元, 每月销售收入 3000 元, 成本 1000 元, 问回收期是几个月? P= =10

82 各年累计净现金流量不等 : P t =T 1+ T 1 t=0 (CI CO) t (CI CO) T 投资回收期 = 累计现金流量首次为正或者为 0 的年份 (T)- 1+ T 1 年的累计现金流量 T 年的净现金流量 例 : 唐僧投资 120 万生产佛陀牌内裤 第一年净现金流 50 万, 第二年 40 万, 第三年 50 万 ; 问投资回收期?

83 净现金首次为正的年份 =20 第三年 T-1=2 第二年的累计净现金流为 -30 第三年的现金流为 50 投资回收期 = =2.6

84 各年累计净现金流量不等 : 投资回收期 = 累计现金流量首次为正或者为 0 的年份 (T)- 1+ T 1 年的累计现金流量 T 年的净现金流量 例子 : 求投资回收期计算期 净现金流量 累计净现金 流量

85 答案 :P= =5.4 年

86 历年真题 某项目建设投资为 1000 万元, 流动资金为 200 万元, 建设当年即投产并达到设计生产能力, 年净收益为 340 万元 则该项目的静态投资回收期为 ( ) 年 (2009) A.2.35 B.2.94 C.3.53 D

87 答案 C 技术方案总投资投资回收期 = 每年净收益 = =3.53

88 某项目财务现金流量表的数据见表 1, 则该项目的静态投资回收期为 ( ) 年 (2010 年 ) 表 1 项目财务现金流量表 计算期 净现金流量 ( 万元 ) 累计净现金流量 ( 万元 ) A.5.33 B.5.67 C.6.33 D

89 答案 A P= = 5.33

90 某现金方案的净现金流量表如下表, 则该方案 的静态回收周期为 ( ) 年 ( ) 计算期 ( 年 ) 净现金流量 ( 万元 ) A.3.25 B.3.75 C.4.25 D

91 答案 D P= = 4.75

92 技术方案投资现金流量的数据如下表示, 用该技术方案的静态投资回收期为 ( ) 年 ( ) 技术方案投资现金量表 计算期 ( 年 ) 现金流入 ( 万元 ) 现金流出 ( 万元 ) A B.5.2 C.5.4 D

93 答案 C P= = 5.4 计算期 ( 年 ) 现金流入 ( 万元 ) 现金流出 ( 万元 ) 现金净流量 现金累计净流量

94 静态 回收 期 P t 优点缺点适用条件 资本周转速度愈快, 静态投资回收期愈短, 风险愈小, 抗风险能力越强 ; 反映补偿速度和投资风险性投资回收期只考虑回收之前的效果, 未反映回收期以后的情况 ; 作为技术方案选择和排队的准则不可靠 ; 只能作为辅助评价指标 ; 技术上更新迅速的技术方案 ; 资金相当短缺的技术方案 ; 未来的情况很难预测而投资者又特别关心资金补偿的技术方案 94

95 关于静态投资回收期特点的说法, 正确的是 ( ) ( ) A. 静态投资回收期只考虑了方案投资回收之前的效果 B. 静态投资回收期可以单独用来评价方案是否可行 C. 若静态投资回收期若大于基准投资回收期, 则表明该方案可以接受 D. 静态投资回收期越长, 表明资本周转速度越快 95

96 答案 A P23

97 1Z 财务净现值分析 (P24) 财务净现值 (FNPV) 是反映技术方案在计算期内盈利能力的动态评价指标 概念用一个基准收益率把各年净现金流量折到现值之和 判别准则 评价盈利能力的绝对指标, FNPV>0, FNPV=0 FNPV<0 技术方案财务上可行 技术方案财务上不可行 优点 缺点 考虑了资金的时间价值 ; 考虑了技术方案在整个计算期内现金流量的时间分布状况 经济意义明确直观 必须先首先确定基准收益率 i c ; 互斥方案寿命不等, 不能直接比较 ; 不能反映单位投资的使用效率 ; 不能反映投资的回收速度 97

98 历年真题 1. (2010) 可用于评价项目财务盈利能力的绝对指标是 ( ) A. 价格临界点 B. 财务净现值 C. 总投资收益率 D. 敏感度系数 98

99 答案 B

100 真题 2.( ) 某企业拟新建一项目, 有两个备选方案技术均可行 甲方案投资 5000 万元 计算期 15 年, 财务净现值为 200 万元 ; 乙方案投资 8000 万元, 计算期 20 年, 财务净现值为 300 万元 则关于两方案比选的说法, 正确的是 ( ) A. 甲乙方案必须构造一个相同的分析期限才能比选 B. 甲方案投资少于乙方案, 净现值大于零, 故甲方按较优 C. 乙方案净现值大于甲方案, 且都大于零, 故乙方案较优 D. 甲方案计算期短, 说明甲方案的投资回收速度快于乙方案

101 答案 :A 解析 : 财务净现值分析的缺点是 互斥方案寿命不等, 不能直接比较 ; 不能反映单位投资的使用效率 ; 不能反映投资的回收速度

102 3.(2011-6) 某技术方案的净现金流量如下表 若基准收 益率大于等于 0, 则方案的财务净现值 ( ) A. 等于 900 万 B. 大于 900 万, 小于 1400 万 C. 小于 900 万 D. 等于 1400 万计算期 现金流量

103 答案 :C 解析 : 现金累计净流量为 900 万, 再折现, 会小于 900 万

104 4. (2012) 技术方案的营利能力越强, 则该技术方案的 ( ) 越大 A. 投资回收期 B. 盈亏平衡产量 C. 速动比率 D. 财务净现值 答案 D 104

105 关于技术方案财务净现值与基准收益率关系的说法, 正确的是 ( ) (2012 年 ) A. 基准收益率越大, 财务净现值越小 B. 基准收益率越大, 财务净现值越大 C. 基准收益率越小, 财务净现值越小 D. 两者之间没有关系 答案 A 105

实质是使技术 方案在计算期内各年净现金流量的现值累计等于零时的折现率 一")

106 1Z 财务内部收益率分析 (P25) 对常规技术方案, 财务内部收益率 (FIRR) 实质是使技术 方案在计算期内各年净现金流量的现值累计等于零时的折现率 一 财务净现值函数 表达式 财务净现值函数 函数曲线 涵义 随着折现率的逐渐增大, 财务净现值由大变小, 由正变负 ; FNPV 是 i 的递减函数, 故折现率 i 定得越高, 技术方案被接受的可能性越小 106

107 二 财务内部收益率 (FIRR) 实质 对常规技术方案, 其实质是投资方案在计算期内各年净现金流量的现值累计等于零时的折现率 财务内部收益率 表达式 计算方法 试算插入法 : 判断准则 FIRR i c FIRR<i c 技术方案在经济上可以接受 技术方案在经济上应予拒绝 优点 缺点 考虑了资金的时间价值 ; 考虑了技术方案在整个计算期内的经济状况 ; 内部决定性 : 无需事先确定收益率, 只需大致范围即可 计算结果与 i c 无关, 只取决于项目本身的现金流量 计算比较麻烦 ; 对于非常规现金流量, 可能不存在或存在多个内部收益率 107

108 四 FIRR 与 FNPV 的比较 (P26) 对于独立常规方案, 二者结论一致 ; FNPV 计算简便, 显示出了技术方案现金流量的时间分配, 但得不出投资过程收益程度大小, 且受外部参数 ( 折现率 ) 的影响 ;FIRR 指标计算较为麻烦, 但能反映投资过程的收益程度, 而 FIRR 的大小不受外部参数影响, 完全取决于投 FNPV 资过程现金流量 FIRR 计算简便 计算麻烦 得不出收益程度大小 可以反映收益程度 受外部因素影响 不受外部参数影响, 只和现金流有关

109 历年真题 1. 使投资项目财务净现值为零的折现率称为 ( ) (2007) A. 利息备付率 B. 财务内部收益率 C. 财务净现值率 D. 偿债备付率 109

110 答案 B

111 2.( ) 某技术方案在不同收益率 i 下的净现值为 :i=7% 时,FNPV=1200 万元,i=8% 时, FNPV=800 万元 ;i=9% 时,FNPV=430 万元 则该方案的内部收益率的范围为 ( ) A. 小于 7% B. 大于 9% C.7%~8% D.8%~9% 111

112 答案 :B

113 3.(2013 年 -37) 对于特定的投资方案, 若基准收益率增大, 则投资方案评价指标的变化规律是 ( ) A. 财务净现值与内部收益率均减小 B. 财务净现值与内部收益率均增大 C. 财务净现值减小, 内部收益率不变 D. 财务净现值增大, 内部收益率减小 113

114 答案 C

115 4. 下列关于财务内部收益率的说法中, 正确的有 ( ) A. 财务内部收益率 0, 技术方案经济上可行 B. 对于常规技术方案, 财务内部收益率就是使技术方案财务净现值为零的折现率 C. 财务内部收益率的计算简单且不受外部参数影响 D. 财务内部收益率能够反映投资过程的收益程度 E. 任何技术方案的财务内部收益率是唯一的 115

116 答案 BD

117 1Z 基准收益率的确定 (P26) 一 基准收益率的概念 概念小结 基准收益率也成为基准折现率, 是企业或行业投资者以动态的观点所确定的, 可接受的投资方案最低标准的收益水平 本质上体现了投资决策者对资金时间价值的判断和对技术方案风险程度的估计 评判方案是否可行的主要依据根据不同角度编制的现金流量表, 计算所需的基准收益率应有所不同 117

118 二 基准收益率的测定 (26) 1. 政府投资项目 : 采用行业财务基准收益率应根据政府的政策导向确定 ; 2. 企业投资项目 : 根据各种情况, 结合行业特点等综合测定 ; 3. 境外投资项目, 应首先考虑国家风险因素 小问题 : 投资法制国家与非法制国家哪个风险大? 韩国人在中国投资与在朝鲜投资, 哪个风险大? 118

119 二 基准收益率的测定 分类 影响因素 小结 政府投资项目 : 采用行业财务基准收益率应根据政府的政策导向确定 ; 企业投资项目 : 参考行业财务基准收益率测定 ; 境外投资项目, 应首先考虑国家风险因素 资金成本 机会成本 投资风险 通货膨胀 资金成本是为取得资金使用权所支付的费用 ; 主要包括筹资费和资金的使用费机会成本是指投资者将有限的资金用于拟实施技术方案而放弃的其他投资机会所获得的最大收益 ; 机会成本的表现形式如销售收入 利润 利率等 ; 机会成本是在技术方案外部形成的 ; 基准收益率应不低于单位资金成本和单位投资的机会成本 资金密集项目的风险高于劳动密集的 ; 资产专用性强的高于资产通用性强的 ; 以降低的生产成本为目的的低于以扩大产量 扩大市场份额为目的的 ; 资金雄厚的投资主体的分线低于资金拮据者 通货膨胀是指由于货币发行量超过商品流通所需要的货币量而引起的货币贬值和物价上涨的现象 ; 按照当年价格预测 : 要考虑通货膨胀因素 ; 按照基年价格预测 : 不要考虑通货膨胀因素 确定基准收益率的基础是资金成本和机会成本, 而投资风险和通货膨胀则是必须考虑的影响因素 119

120 影响因素 : 1. 资金成本资金成本是为取得资金使用权所支付的费用 ; 主要包括筹资费和资金的使用费 ; 基准收益率最低不应小于资金成本 ;

121 2. 投资的机会成本钱不做这个, 干别的能挣得钱 机会成本不 是直接的支出 假如全部为自有资金, 可考虑行业平均收益水平 假如技术方案投资资金来源于自有资金和贷款时, 最低收益率不应低于行业平均收益水平 ( 或新筹集权益投资的资金成本 ) 与贷款利率的加权平均值 如果有 好几种贷款时, 贷款利率应为加权平均贷款利率

122 3 投资风险在整个技术方案计算期内, 存在着发生不利于技术方案的环境变化的可能性, 这种变化难以预料, 即投资者要冒着一定的风险作决策 为此, 投资者自然就要 求获得较高的利润 唐僧现在要开个洗浴中心, 向大家借钱, 每人借 1 万, 我 给大家 3.05% 的利率, 大家借不借?

123 一般说来, 从客观上看, 资金密集型的技术方案, 其风险高于劳动密集型的 ; 资产专用性强的风险高于资产通用性强的 ; 以降低生产成本为目的的风险低于以扩大产量 扩大 市场份额为目的的 从主观上看, 资金雄厚的投资主体的风险低于资金拮据者 把钱借给唐僧和借给李嘉诚的风险是不是一样大?

124 (4) 通货膨胀 所谓通货膨胀是指由于货币 ( 这里指纸 币 ) 的发行量超过商品流通所 需要的货币量而引起的货币贬值和物价上涨的现象

125 i c i 1 + i 2 + i 3 总之, 合理确定基准收益率, 对于投资决策极为重要 确定基准收益率的基础是资金成本和机会成本, 而投资风险和通货膨胀则是必须考虑的影响因素

126 历年真题 1. 企业或行业投资者以动态的观点确定的 可接受的投资方案最低标准的收益水平称为 ( ) (2009) A. 基准收益率 B. 社会平均收益率 C. 内部收益率 D. 社会折旧率 126

127 答案 A

128 2. 投资者自行测定技术方案的最低可接受财务收益率时, 应考虑的因素有 ( ) (2011) A. 自身的发展战略和经营战略 B. 资金成本 C. 技术方案的特点和风险 D. 沉没成本 E. 机会成本 128

129 答案 ABCE

130 3. 关于基准收益率的说法, 正确的有 ( ) (2012 年 ) A. 测定基准收益率不需要考虑通货膨胀因素 B. 基准收益率是投资资金获得的最低盈利水平 C. 测定基准收益率应考虑资金成本因素 D. 基准收益率取值高低应体现对项目风险程度估计 E. 债务资金比例高的项目应降低基准收益率的取值 130

131 答案 BCD

PowerPoint 演示文稿

2015 年一级建造师 建设工程经济精讲通关 主讲老师 : 尚德唐僧程龙 微信号 :13693124355 1 1. 经济考试基本介绍 2. 怎样轻松过经济 3. 经济的时间价值及方案评价 2 1. 经济考试基本介绍 1.1 考试形式 1. 题型组成 : 选择题 单项选择题 :4 选 1; 每题 1 分 ; 共 60 题 ; 总分 60 分 多项选择题 :5 选 2~4; 每题 2 分 ; 共 20

2015 年一级建造师 建设工程经济精讲通关 主讲老师 : 尚德唐僧程龙 微信号 :13693124355 1 1. 经济考试基本介绍 2. 怎样轻松过经济 3. 经济的时间价值及方案评价 2 1. 经济考试基本介绍 1.1 考试形式 1. 题型组成 : 选择题 单项选择题 :4 选 1; 每题 1 分 ; 共 60 题 ; 总分 60 分 多项选择题 :5 选 2~4; 每题 2 分 ; 共 20

帮考网推出的直播课程全部免费!! 01 付费更可获得如下超值定制服务 服务一随时观看回放 02 服务二双师模式 : 老师全程督促指导, 课前 课后追踪学员学习 零基础小白 有娃一族 03 服务三社群化管理, 班主任微信答疑 04 服务四智能自适应学习平台 : 集合智能错题整理 学情分析, 让你真正做

教材研读 建设工程经济 授课内容 : 工程经济授课时间 :19 : 30 22 : 00 授课讲师 : 田老师 B A N G K A O E D U C A T I O N 帮考网推出的直播课程全部免费!! 01 付费更可获得如下超值定制服务 服务一随时观看回放 02 服务二双师模式 : 老师全程督促指导, 课前 课后追踪学员学习 零基础小白 有娃一族 03 服务三社群化管理, 班主任微信答疑 04

教材研读 建设工程经济 授课内容 : 工程经济授课时间 :19 : 30 22 : 00 授课讲师 : 田老师 B A N G K A O E D U C A T I O N 帮考网推出的直播课程全部免费!! 01 付费更可获得如下超值定制服务 服务一随时观看回放 02 服务二双师模式 : 老师全程督促指导, 课前 课后追踪学员学习 零基础小白 有娃一族 03 服务三社群化管理, 班主任微信答疑 04

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

二 利息与利率在借贷过程中, 债务人支付给债权人超过原借贷金额的部分 ; 利息资金的一种机会成本 ; 概念占用资金所付的代价或者是放弃使用资金所得的补偿 ; 利息额的多少是衡量资金时间价值的绝对尺度 概 念 在单位时间内所得利息额与原借贷金额之比, 通常用百分数表示 ; 利率是衡量资金时间价值的相对

一级建造师建设工程经济主讲老师 : 徐蓉 1Z101000 工程经济 (P1) 综述 : 工程经济涉及的内容是工程经济学的基本原理和方法, 是工程与经济的交叉学科, 具体研究工程技术的经济效果 通过工程经济课程的学习和考试, 有助于建造师增强经济观念, 明确经济目标, 用工程经济的观念分析技术问题 比选技术方案 按照大纲要求, 全国一级建造师工程经济考试的内容包括 : 1Z101010 资金时间价值的计算及应用

一级建造师建设工程经济主讲老师 : 徐蓉 1Z101000 工程经济 (P1) 综述 : 工程经济涉及的内容是工程经济学的基本原理和方法, 是工程与经济的交叉学科, 具体研究工程技术的经济效果 通过工程经济课程的学习和考试, 有助于建造师增强经济观念, 明确经济目标, 用工程经济的观念分析技术问题 比选技术方案 按照大纲要求, 全国一级建造师工程经济考试的内容包括 : 1Z101010 资金时间价值的计算及应用

第四章 工程项目经济评价方法.ppt

第四章工程项目经济评价方法 本章要求 (1) 熟悉静态 动态经济效果评价指标的含义 特点 ; (2) 掌握静态 动态经济效果评价指标计算方法和评价准则 ; (3) 掌握不同类型投资方案适用的评价指标和方法 本章重点 (1) 投资回收期的概念和计算 (2) 净现值和净年值的概念和计算 (3) 基准收益率的概念和确定 (4) 净现值与收益率的关系 (5) 内部收益率的含义和计算 (6) 互斥方案的经济评价方法

第四章工程项目经济评价方法 本章要求 (1) 熟悉静态 动态经济效果评价指标的含义 特点 ; (2) 掌握静态 动态经济效果评价指标计算方法和评价准则 ; (3) 掌握不同类型投资方案适用的评价指标和方法 本章重点 (1) 投资回收期的概念和计算 (2) 净现值和净年值的概念和计算 (3) 基准收益率的概念和确定 (4) 净现值与收益率的关系 (5) 内部收益率的含义和计算 (6) 互斥方案的经济评价方法

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

一、总论

十二 项目财务评价 12.1 项目概况项目性质 : 新建经营方式 : 有限公司生产规模 : 年产 26 万吨超高纯电子化学品及再生利用 12.2 编制依据 (1) 甲方及其他专业提供的有关资料和数据 (2) 发改投资 [2006]1325 号文关于 建设项目经济评价方法与参数 ( 第三版 ) 的通知 (3) 国石化规发 (2000)412 号文关于 化工投资项目经济评价参数 的通知 (4) 其他有关文件及经济法规

十二 项目财务评价 12.1 项目概况项目性质 : 新建经营方式 : 有限公司生产规模 : 年产 26 万吨超高纯电子化学品及再生利用 12.2 编制依据 (1) 甲方及其他专业提供的有关资料和数据 (2) 发改投资 [2006]1325 号文关于 建设项目经济评价方法与参数 ( 第三版 ) 的通知 (3) 国石化规发 (2000)412 号文关于 化工投资项目经济评价参数 的通知 (4) 其他有关文件及经济法规

全国一级建造师执业资格考试用书 ( 第四版 ) 建设工程经济 全国一级建造师执业资格考试用书编写委员会编写 图书在版编目 (CIP) 数据 建设工程经济 / 全国一级建造师执业资格考试用书编写委员会编写. 一 4 版. 一北京 : 中国建筑工业出版社,2014.5 全国一级建造师执业资格考试用书 ( 第四版 ) ISBN 978-7-112-16405-9 I 1 建 n. 1 全 in 1 建筑经济学

全国一级建造师执业资格考试用书 ( 第四版 ) 建设工程经济 全国一级建造师执业资格考试用书编写委员会编写 图书在版编目 (CIP) 数据 建设工程经济 / 全国一级建造师执业资格考试用书编写委员会编写. 一 4 版. 一北京 : 中国建筑工业出版社,2014.5 全国一级建造师执业资格考试用书 ( 第四版 ) ISBN 978-7-112-16405-9 I 1 建 n. 1 全 in 1 建筑经济学

第二部分 矿业权评估理论与方法

第四章财务分析 财务分析是在财务效益与费用的估算以及编制财务辅助报表的基础上, 编制财务报表, 计算财务分析指标, 考察和分析项目的盈利能力 偿债能力和财务生存能力, 判断项目的财务可行性, 明确项目对财务主体的价值以及对投资者的贡献, 为投资决策 融资决策以及银行审贷提供依据 项目类型的不同会影响财务分析内容的选择 对于经营性项目, 应按本章内容进行全面的财务分析 对于非经营性项目, 财务分析主要分析项目的财务生存能力

第四章财务分析 财务分析是在财务效益与费用的估算以及编制财务辅助报表的基础上, 编制财务报表, 计算财务分析指标, 考察和分析项目的盈利能力 偿债能力和财务生存能力, 判断项目的财务可行性, 明确项目对财务主体的价值以及对投资者的贡献, 为投资决策 融资决策以及银行审贷提供依据 项目类型的不同会影响财务分析内容的选择 对于经营性项目, 应按本章内容进行全面的财务分析 对于非经营性项目, 财务分析主要分析项目的财务生存能力

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

Microsoft PowerPoint - chpt-7

第七章 项目财务评估 7.1 财务评估的静态分析 7.2 财务评估的动态分析 7.3 动态分析中的有关问题 7.1 财务评估的静态分析 一 盈利能力分析 ( 一 ) 评价盈利能力的指标 1. 投资利润率一般用正常年份的税后利润与项目的总投资额进行比较, 说明项目投资的获利能力 计算公式 : 投资利润率 = 年税后利润总额或年平均净利 / 项目的总投资额 2. 投资利税率一般用正常年份的税前利润与项目的总投资额进行比较,

第七章 项目财务评估 7.1 财务评估的静态分析 7.2 财务评估的动态分析 7.3 动态分析中的有关问题 7.1 财务评估的静态分析 一 盈利能力分析 ( 一 ) 评价盈利能力的指标 1. 投资利润率一般用正常年份的税后利润与项目的总投资额进行比较, 说明项目投资的获利能力 计算公式 : 投资利润率 = 年税后利润总额或年平均净利 / 项目的总投资额 2. 投资利税率一般用正常年份的税前利润与项目的总投资额进行比较,

1Z101010资金时间价值的计算及应用

1Z101000 工程经济 1Z101010 资金时间价值的计算及应用 1 影响资金时间价值的因素 : 资金的使用时间 资金数量的多少 资金投入和回收的特点 ( 先收后投好 ) 资金周转的速度 2 利率影响的因素 : 社会平均利润率 借贷资本的供求情况 风险 通货膨胀 期限 3 影响资金等值的因素 : 资金数额的多少 资金发生的时间长短 利率 ( 最关键 ) 4 现金流量图三要素 : 现金流量的大小

1Z101000 工程经济 1Z101010 资金时间价值的计算及应用 1 影响资金时间价值的因素 : 资金的使用时间 资金数量的多少 资金投入和回收的特点 ( 先收后投好 ) 资金周转的速度 2 利率影响的因素 : 社会平均利润率 借贷资本的供求情况 风险 通货膨胀 期限 3 影响资金等值的因素 : 资金数额的多少 资金发生的时间长短 利率 ( 最关键 ) 4 现金流量图三要素 : 现金流量的大小

这本书怎么学? 知识点 考核点 采分点 2

全国一级建造师执业资格考试 建设工程经济 主讲 : 潘老师 这本书怎么学? 知识点 考核点 采分点 2 编制项目建议书编制可行性研究报告决策期设计准备阶段设计阶段施工阶段动用前准备阶段保修阶段编制设计任务书初步设计技术设计施工图设计施工竣工验收运营期实施期第一章工程经济第二章工程财务第三章工程估价项目全寿命周期 1Z101010 资金时间价值的计算和应用 十年前 1000 元 860 元 十年前 现在

全国一级建造师执业资格考试 建设工程经济 主讲 : 潘老师 这本书怎么学? 知识点 考核点 采分点 2 编制项目建议书编制可行性研究报告决策期设计准备阶段设计阶段施工阶段动用前准备阶段保修阶段编制设计任务书初步设计技术设计施工图设计施工竣工验收运营期实施期第一章工程经济第二章工程财务第三章工程估价项目全寿命周期 1Z101010 资金时间价值的计算和应用 十年前 1000 元 860 元 十年前 现在

一级建造师 - 工程经济 - 丢分点指南 1 技术方案经济效果评价 一 精准考点采集 1. 经济效果评价的基本内容要注意记忆 其中, 经营性方案盈利能力分析 偿债能力分析 财务生存能力分析均应掌握, 非经营性方案主要分析财务生存能力 2. 融资前和融资后的分析比较抽象, 要尽量理解 3. 独立型方案

一级建造师 - 工程经济 - 丢分点指南 1 技术方案经济效果评价 一 精准考点采集 1. 经济效果评价的基本内容要注意记忆 其中, 经营性方案盈利能力分析 偿债能力分析 财务生存能力分析均应掌握, 非经营性方案主要分析财务生存能力 2. 融资前和融资后的分析比较抽象, 要尽量理解 3. 独立型方案 互斥型方案和建设期 运营期要掌握其概念和区别 4. 经济效果评价指标体系要求掌握下图内容 5. 投资收益率分析比前版内容简化许多,

一级建造师 - 工程经济 - 丢分点指南 1 技术方案经济效果评价 一 精准考点采集 1. 经济效果评价的基本内容要注意记忆 其中, 经营性方案盈利能力分析 偿债能力分析 财务生存能力分析均应掌握, 非经营性方案主要分析财务生存能力 2. 融资前和融资后的分析比较抽象, 要尽量理解 3. 独立型方案 互斥型方案和建设期 运营期要掌握其概念和区别 4. 经济效果评价指标体系要求掌握下图内容 5. 投资收益率分析比前版内容简化许多,

10 对于一个确定的项目来说, 若基准折现率变大, 则 () A. 净现值与内部收益率均减小 B. 净现值与内部收益率均增大 C. 净现值减小, 内部收益率增大 D. 净现值减小, 内部收益率不变 11 偿债备付率是指项目在借款偿还期内各年() 的比值 A. 可用于还本付息的资金与当期应还本付息金额

A. 净现值与内部收益率均减小 B. 净现值与内部收益率均增大 C. 净现值减小, 内部收益率增大 D. 净现值减小, 内部收益率不变 11 偿债备付率是指项目在借款偿还期内各年() 的比值 A. 可用于还本付息的资金与当期应还本付息金额") 工程经济 课程检测练习 一 单项选择 (60) 1 某公司第一年年初向银行借款 100 万元, 第一年年末又借款 100 万元, 第三年年初再次借款 100 万元, 年利率均为 10%, 到第四年年末一次偿清, 应付本利和为 () 万元 ( 按复利计算 ) A. 400.51 B.89.51 C. 402.82 D. 364.1 2 若连续五年每年末投资 1000 元, 年利率 10%, 到第五年末按单利和复利计算的本利和分

工程经济 课程检测练习 一 单项选择 (60) 1 某公司第一年年初向银行借款 100 万元, 第一年年末又借款 100 万元, 第三年年初再次借款 100 万元, 年利率均为 10%, 到第四年年末一次偿清, 应付本利和为 () 万元 ( 按复利计算 ) A. 400.51 B.89.51 C. 402.82 D. 364.1 2 若连续五年每年末投资 1000 元, 年利率 10%, 到第五年末按单利和复利计算的本利和分

2004 2005 3 2004 1 2004 2 3 5 10 15 17 19 28 30 32 73 1 ChongQing Road & Bridge Co.,Ltd R&B 2 3 1 023-62803632 023-62909387 E-mail cqrb@cqrb.com.cn 4 1 1 400060 www.cqrb.com.cn cqrb@cqrb.com.cn 5 www.sse.com.cn

2004 2005 3 2004 1 2004 2 3 5 10 15 17 19 28 30 32 73 1 ChongQing Road & Bridge Co.,Ltd R&B 2 3 1 023-62803632 023-62909387 E-mail cqrb@cqrb.com.cn 4 1 1 400060 www.cqrb.com.cn cqrb@cqrb.com.cn 5 www.sse.com.cn

7

知识目标 了解现金流量的分类 熟悉现金流量的概念 掌握现金流量图的绘制方法 资金时间价值的概念, 以及单利与复利, 名义利率与实际利率, 一次支付 等额多次支付的计算 技能目标 以现金流量图为工具, 以等值计算的方法和公式为手段, 分析和解决实际问题 引言 对于今天的 10 000 元和 5 年后的 10 000 元, 你会选择哪一个呢? 很显然, 是今天的 10 000 元, 为什么? 事实上,

知识目标 了解现金流量的分类 熟悉现金流量的概念 掌握现金流量图的绘制方法 资金时间价值的概念, 以及单利与复利, 名义利率与实际利率, 一次支付 等额多次支付的计算 技能目标 以现金流量图为工具, 以等值计算的方法和公式为手段, 分析和解决实际问题 引言 对于今天的 10 000 元和 5 年后的 10 000 元, 你会选择哪一个呢? 很显然, 是今天的 10 000 元, 为什么? 事实上,

A. 324 B. 447 C. 507 D 某施工企业拟对外投资, 但希望从现在开始的 5 年内每年年末等额回收本金和利息 200 万元, 若按年复利计息, 年利率 8%, 则企业现在应投资 ( ) 万元 已知 : (P / F,8%,5)= (P/A,8%,5)=3.

万元 已知 : (P / F,8%,5)= (P/A,8%,5)=3.") 1Z101000 工程经济基础 1Z101010 资金的时间价值 1. 在其他条件不变的情况下, 考虑资金时间价值时, 下列现金流量图中效益最好的是 ( ) A. 40 40 40 B. 60 60 0 100 1 2 3 0 100 1 2 3 120 C. D. 120 0 100 1 2 3 0 100 1 2 3 2. 利息是资金时间价值的一种重要表现形式, 通常以 ( ) 作为衡量资金时间价值的相对尺度

1Z101000 工程经济基础 1Z101010 资金的时间价值 1. 在其他条件不变的情况下, 考虑资金时间价值时, 下列现金流量图中效益最好的是 ( ) A. 40 40 40 B. 60 60 0 100 1 2 3 0 100 1 2 3 120 C. D. 120 0 100 1 2 3 0 100 1 2 3 2. 利息是资金时间价值的一种重要表现形式, 通常以 ( ) 作为衡量资金时间价值的相对尺度

性别人力资本理论 中国人民大学劳动人事学院 北京 以舒尔茨和贝克尔为代表的人力资本理论难以解释关于人力资本投资的性别差异 比如 人力资本投资为什么向男性倾斜 人力资本投资额相同 比如学历相同 的劳动者 为什么男性的工薪收入一般高于女性 为什么在不同行业 不同职业中男女两性的投资回报有所不同 从传统工业社会到现代工业社会 男女两性的就业率和工薪收入为什么在不断接近 究其原因 是因为传统人力资本理论缺乏对人力资本

性别人力资本理论 中国人民大学劳动人事学院 北京 以舒尔茨和贝克尔为代表的人力资本理论难以解释关于人力资本投资的性别差异 比如 人力资本投资为什么向男性倾斜 人力资本投资额相同 比如学历相同 的劳动者 为什么男性的工薪收入一般高于女性 为什么在不同行业 不同职业中男女两性的投资回报有所不同 从传统工业社会到现代工业社会 男女两性的就业率和工薪收入为什么在不断接近 究其原因 是因为传统人力资本理论缺乏对人力资本

第一章三角函数 1.3 三角函数的诱导公式 A 组 ( ) 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(

一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(") 第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

D. 项目净现值率大于等于零 5 提高产品价值的途径有 ( ) A. 功能不变, 增加成本 B. 成本不变, 功能降低 C. 功能提高, 成本较小幅度增加 D. 成本增加到 1.1 倍, 功能则增加到初始功能的 1.05 倍 6 下列中没有考虑时间价值的财务评价指标有 ( ) A. 投资收益率 B.

A. 功能不变, 增加成本 B. 成本不变, 功能降低 C. 功能提高, 成本较小幅度增加 D. 成本增加到 1.1 倍, 功能则增加到初始功能的 1.05 倍 6 下列中没有考虑时间价值的财务评价指标有 ( ) A. 投资收益率 B.") 华侨大学 2014 年硕士研究生入学考试专业课试卷 ( 答案必须写在答题纸上 ) 招生专业 一 名词解释 ( 共 6 题, 每题 4 分, 共 24 分 ) 1 资金的时间价值 2 工程项目投资 3 基本预备费 4 基准收益率 5 TOT 6 全寿命周期成本 二 单选题 ( 共 10 题, 每题 2 分, 共 20 分 ) 1 影响等值的关键因素主要包括 : ( ) A. 金额的多少资金的流向 B.

华侨大学 2014 年硕士研究生入学考试专业课试卷 ( 答案必须写在答题纸上 ) 招生专业 一 名词解释 ( 共 6 题, 每题 4 分, 共 24 分 ) 1 资金的时间价值 2 工程项目投资 3 基本预备费 4 基准收益率 5 TOT 6 全寿命周期成本 二 单选题 ( 共 10 题, 每题 2 分, 共 20 分 ) 1 影响等值的关键因素主要包括 : ( ) A. 金额的多少资金的流向 B.

國家圖書館典藏電子全文

- 143-1. 2. 1 60 30 1959 8 1998 pp.544~48 - 144-3. 4. 5. 6. 7. 8. 9. ( ) 10. 11. 12. 13. - 145 - -i 2. 13. -i -ii 2 1993 6 pp.46~51 3 1993 pp.69~76 p.552 4 1985 5 pp.257~58 - 146-1. 3. 5. 7. 9. ( ) 11.

- 143-1. 2. 1 60 30 1959 8 1998 pp.544~48 - 144-3. 4. 5. 6. 7. 8. 9. ( ) 10. 11. 12. 13. - 145 - -i 2. 13. -i -ii 2 1993 6 pp.46~51 3 1993 pp.69~76 p.552 4 1985 5 pp.257~58 - 146-1. 3. 5. 7. 9. ( ) 11.

引言 朝三暮四 余额宝 3 引言 先生, 一次性支付房款, 可获房价优惠 4 2

货币的时间价值 主讲教师 : 叶小杰 上海国家会计学院版权所有 1 教师简介 叶小杰博士 上海国家会计学院教研部教师 研究方向 : 公司财务与公司治理 电子邮件 :yexiaojie@snai.edu 2 1 引言 朝三暮四 余额宝 3 引言 先生, 一次性支付房款, 可获房价优惠 4 2 学习目标 : 了解货币时间价值的概念理解现值与终值的关系理解复利的概念及其应用掌握四种年金的概念和计算掌握不规则现金流的计算

货币的时间价值 主讲教师 : 叶小杰 上海国家会计学院版权所有 1 教师简介 叶小杰博士 上海国家会计学院教研部教师 研究方向 : 公司财务与公司治理 电子邮件 :yexiaojie@snai.edu 2 1 引言 朝三暮四 余额宝 3 引言 先生, 一次性支付房款, 可获房价优惠 4 2 学习目标 : 了解货币时间价值的概念理解现值与终值的关系理解复利的概念及其应用掌握四种年金的概念和计算掌握不规则现金流的计算

Microsoft Word _ doc

212 1 4 S1851191 755-82485176 zhengzhenyuan@fcsc.cn 12 3 CNY/USD=6.39 4.. 13. -91. 1. 51. R1 (%) 3.25 R7 (%) 5.32-1 -2-3 -4-5 -6-7 -8 1Y 2Y 3Y 5Y 7Y 1Y 12.31-12.23 2111226 1-11 5.6% (29%) (21.7%) (24.5%)

212 1 4 S1851191 755-82485176 zhengzhenyuan@fcsc.cn 12 3 CNY/USD=6.39 4.. 13. -91. 1. 51. R1 (%) 3.25 R7 (%) 5.32-1 -2-3 -4-5 -6-7 -8 1Y 2Y 3Y 5Y 7Y 1Y 12.31-12.23 2111226 1-11 5.6% (29%) (21.7%) (24.5%)

BT 学院中级会计职称货币的时间价值 BT 学院丨陪伴奋斗年华 主讲人 : 陈 羿 BT 学院丨中级会计职称 1

BT 学院中级会计职称货币的时间价值 BT 学院丨陪伴奋斗年华 主讲人 : 陈 羿 1 授课老师 : 西南财经大学会计学士, 重庆大学会计硕士 ( 复试第一, 总分第二 ) 已通过中国注册会计师考试 司法考试 税务师考试 初级会计职称 中级会计职称等 前世界 500 强财务会计 财务分析 前投行 投资并购 陈羿 现 BT 主讲老师, 讲授科目包括初级经济法 中级财管 中级经济法 税务师等 2 一 何为货币的时间价值?

BT 学院中级会计职称货币的时间价值 BT 学院丨陪伴奋斗年华 主讲人 : 陈 羿 1 授课老师 : 西南财经大学会计学士, 重庆大学会计硕士 ( 复试第一, 总分第二 ) 已通过中国注册会计师考试 司法考试 税务师考试 初级会计职称 中级会计职称等 前世界 500 强财务会计 财务分析 前投行 投资并购 陈羿 现 BT 主讲老师, 讲授科目包括初级经济法 中级财管 中级经济法 税务师等 2 一 何为货币的时间价值?

资产负债表

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

中银2015年第一期资产证券化信托资产支持证券发行说明书

69,901.41 2016 / / A 56,100.00 80.26% 2019 2 28 AAA AAA B 8,450.00 12.09% 2019 2 28 AA AA 5,351.41 7.65% 2019 2 28 69,901.41 2019 2 28 A B 7.65% 2016 1 20 2016 2 26 2 A B 2016 1 8 3 4 2015 [2015] 320 ...

69,901.41 2016 / / A 56,100.00 80.26% 2019 2 28 AAA AAA B 8,450.00 12.09% 2019 2 28 AA AA 5,351.41 7.65% 2019 2 28 69,901.41 2019 2 28 A B 7.65% 2016 1 20 2016 2 26 2 A B 2016 1 8 3 4 2015 [2015] 320 ...

财务管理实务 ( 第 2 版 ) 任务一项目投资现金流量估算 分析思路 判断一个项目是否可行, 通常先考虑到利润, 而在整个投资有效年限内, 利润总额与现金流量总计是相等的, 因此现金流量可以替代利润作为评价投资盈利性的指标 利润在各年的分布受折旧方法等人为因素的影响, 而现金流量的分布不受这些人为

任务一项目投资现金流量估算 分析思路 判断一个项目是否可行, 通常先考虑到利润, 而在整个投资有效年限内, 利润总额与现金流量总计是相等的, 因此现金流量可以替代利润作为评价投资盈利性的指标 利润在各年的分布受折旧方法等人为因素的影响, 而现金流量的分布不受这些人为") 随着社会经济的不断发展, 现代社会到处充满了投资机会, 我们都希望通过一个投资项目来获取利润 大学毕业的你是否想通过投资一个项目来进行创业呢? 不同的投资项目投资额不同, 项目时间长短不同, 是不是只要收回的利润额高于投资额, 就可以判定这是一个可行的项目呢? 是不是还应该考虑在上一个项目中学过的资金时间价值呢? 那么, 企业是如何衡量一个投资项目是否可行呢? 本项目将为你介绍评价项目投资常用的评价方法

随着社会经济的不断发展, 现代社会到处充满了投资机会, 我们都希望通过一个投资项目来获取利润 大学毕业的你是否想通过投资一个项目来进行创业呢? 不同的投资项目投资额不同, 项目时间长短不同, 是不是只要收回的利润额高于投资额, 就可以判定这是一个可行的项目呢? 是不是还应该考虑在上一个项目中学过的资金时间价值呢? 那么, 企业是如何衡量一个投资项目是否可行呢? 本项目将为你介绍评价项目投资常用的评价方法

全国一级建造师执业资格

2015 年一级建造师 建设工程经济 课堂辅导资料 郭 霞 考试题型及题量均为客观题, 用 2B 铅笔在答题卡上作答 1 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 2 多项选择题 ( 共 20 题, 每题 2 分 每题的备选项中, 有 2 个或 2 个以上符合题意, 至少有 1 个错项 错选, 本题不得分 ; 少选, 所选的每个选项得 0.5 分 )

2015 年一级建造师 建设工程经济 课堂辅导资料 郭 霞 考试题型及题量均为客观题, 用 2B 铅笔在答题卡上作答 1 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 2 多项选择题 ( 共 20 题, 每题 2 分 每题的备选项中, 有 2 个或 2 个以上符合题意, 至少有 1 个错项 错选, 本题不得分 ; 少选, 所选的每个选项得 0.5 分 )

當 地 情 形 還 不 熟 悉 4 得 勝 的 歡 似 虎 : 形 容 因 勝 利 而 得 意 忘 形 5 不 吃 無 工 之 食 : 比 喻 人 不 能 無 緣 無 故 接 受 優 待 或 贈 與 4. 請 根 據 文 意, 在 中 填 入 正 確 的 成 語 代 號 ( 甲 ) 優 游 自 在

優 游 自 在") 國 二 國 文 範 圍 :B3: 第 二 課 美 猴 王 一 國 字 及 注 音 1. 拱 ㄈㄨˊ 無 違 : 2. 拍 手 稱 ㄧㄤˊ : 3. 詼 ㄒㄧㄝˊ 風 趣 : 4. ㄔㄢˊ 鬥 : 5. 搔 癢 : 6. ㄓㄤ 頭 鼠 目 : 7. 玩 ㄕㄨㄚˇ : 8. 石 竅 : 9. 採 花 ㄇㄧˋ 果 : 10. 長 途 ㄅㄚˊ 涉 : 11. 喜 不 自 勝 : 12. 進 ㄓㄨˋ 水 簾

國 二 國 文 範 圍 :B3: 第 二 課 美 猴 王 一 國 字 及 注 音 1. 拱 ㄈㄨˊ 無 違 : 2. 拍 手 稱 ㄧㄤˊ : 3. 詼 ㄒㄧㄝˊ 風 趣 : 4. ㄔㄢˊ 鬥 : 5. 搔 癢 : 6. ㄓㄤ 頭 鼠 目 : 7. 玩 ㄕㄨㄚˇ : 8. 石 竅 : 9. 採 花 ㄇㄧˋ 果 : 10. 長 途 ㄅㄚˊ 涉 : 11. 喜 不 自 勝 : 12. 進 ㄓㄨˋ 水 簾

管理会计

第五章长期投资与固定资产管理 重要知识点 现金流量的含义及内容 净现金流量的计算 静态评价指标及其计算 动态评价指标及其计算 长期投资决策评价指标的应用 固定资产管理概述 一 固定资产的概念及投资特点 1 固定资产 : 是指为生产商品 提供劳务 出租或经营管理而持有的使用寿命超过一个会计年度, 并且使用过程中保持原有物质形态的资产, 包括房屋及建筑物 机器设备 运输设备 工具器具等 2 固定资产投资的特点

第五章长期投资与固定资产管理 重要知识点 现金流量的含义及内容 净现金流量的计算 静态评价指标及其计算 动态评价指标及其计算 长期投资决策评价指标的应用 固定资产管理概述 一 固定资产的概念及投资特点 1 固定资产 : 是指为生产商品 提供劳务 出租或经营管理而持有的使用寿命超过一个会计年度, 并且使用过程中保持原有物质形态的资产, 包括房屋及建筑物 机器设备 运输设备 工具器具等 2 固定资产投资的特点

节能项目技术经济评价指标和方法研究

节能项目技术经济评价指标和方法研究 张建国, 刘海燕, 康艳兵, 张建民 摘要 : 节能项目评价在节能工作中应用广泛, 但各单位大多根据各自理解对节能项目进行评价, 评价的指标和方法不统一 不全面 不规范, 影响了节能工作的发展 本文分析了我国节能项目技术经济评价中存在的主要问题, 并根据节能项目特点, 提出了新的评价指标体系和应用方法 关键词 : 节能项目 ; 技术经济评价 ; 指标 ; 方法 背景在当前政府采取行政

节能项目技术经济评价指标和方法研究 张建国, 刘海燕, 康艳兵, 张建民 摘要 : 节能项目评价在节能工作中应用广泛, 但各单位大多根据各自理解对节能项目进行评价, 评价的指标和方法不统一 不全面 不规范, 影响了节能工作的发展 本文分析了我国节能项目技术经济评价中存在的主要问题, 并根据节能项目特点, 提出了新的评价指标体系和应用方法 关键词 : 节能项目 ; 技术经济评价 ; 指标 ; 方法 背景在当前政府采取行政

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习题详解 Management Accounting (MA) 管理会计 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) ACCA F2 习题详解 Management Accounting (MA) 管理会计 ACCA Lecturer: Belinda Qiu ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com

工程经济学

第六章项目的财务评价 陆菊春 lujuchun2603@163.com 武汉大学经济与管理学院 学习目标 : 了解项目可行性分析的相关内容 了解财务评价的概念 目标和程序 掌握财务报表的编制 掌握各项财务评价指标的含义与计算 2 本章内容 6.1 可行性研究概述 6.2 财务评价概述 6.3 项目资金规划与清偿能力分析 6.4 项目盈利能力及其他分析 6.5 财务评价案例 3 第一节可行性研究概述

第六章项目的财务评价 陆菊春 lujuchun2603@163.com 武汉大学经济与管理学院 学习目标 : 了解项目可行性分析的相关内容 了解财务评价的概念 目标和程序 掌握财务报表的编制 掌握各项财务评价指标的含义与计算 2 本章内容 6.1 可行性研究概述 6.2 财务评价概述 6.3 项目资金规划与清偿能力分析 6.4 项目盈利能力及其他分析 6.5 财务评价案例 3 第一节可行性研究概述

非营利组织专职人员专业化问题研究

湖南师范大学硕士学位论文非营利组织专职人员专业化问题研究姓名 : 罗拾平申请学位级别 : 硕士专业 : 社会学指导教师 : 陈成文 20080501 非营利组织专职人员专业化问题研究 作者 : 罗拾平 学位授予单位 : 湖南师范大学 相似文献 (1 条

湖南师范大学硕士学位论文非营利组织专职人员专业化问题研究姓名 : 罗拾平申请学位级别 : 硕士专业 : 社会学指导教师 : 陈成文 20080501 非营利组织专职人员专业化问题研究 作者 : 罗拾平 学位授予单位 : 湖南师范大学 相似文献 (1 条

第一章 财务管理概述

一 单项选择题 第二章时间价值与风险收益 1 甲某四年后需用资金 48000 元, 假定银行四年期存款年利率为 5%, 则在单利计息情况下, 目前需存入的资金为 ( ) 元 A.40000 B.29803.04 C.39729.6 D.31500 2 某人第一年初存入银行 400 元, 第二年初存入银行 500 元, 第三年初存入银行 400 元, 银行存款利率是 5%, 则在第三年年末, 该人可以从银行取出

一 单项选择题 第二章时间价值与风险收益 1 甲某四年后需用资金 48000 元, 假定银行四年期存款年利率为 5%, 则在单利计息情况下, 目前需存入的资金为 ( ) 元 A.40000 B.29803.04 C.39729.6 D.31500 2 某人第一年初存入银行 400 元, 第二年初存入银行 500 元, 第三年初存入银行 400 元, 银行存款利率是 5%, 则在第三年年末, 该人可以从银行取出

Microsoft PowerPoint - 工程经济学-第4章.ppt

第四章投资方案评价和比选指标 讲授内容 一 经济分析评价指标含义及计算方法 二 经济评价指标之间的关系 三 评价指标的比较及适用性 四 工程方案的比选方法 五 电子表格的运用 现金流入量 (cash inflow) 整个计算期内所发生的实际现金流入, 或者某项目引起的企业现金收入的增加额 通常包括 : 营业 ( 销售 ) 收入, 固定资产报废时的残值收入, 项目结束时收回的流动资金 现金流出量 (cash

第四章投资方案评价和比选指标 讲授内容 一 经济分析评价指标含义及计算方法 二 经济评价指标之间的关系 三 评价指标的比较及适用性 四 工程方案的比选方法 五 电子表格的运用 现金流入量 (cash inflow) 整个计算期内所发生的实际现金流入, 或者某项目引起的企业现金收入的增加额 通常包括 : 营业 ( 销售 ) 收入, 固定资产报废时的残值收入, 项目结束时收回的流动资金 现金流出量 (cash

风险与收益 单期资产的收益率 = 利息 ( 股息 ) 收益率 + 资本利得收益率预期收益率 ( 期望值 ) 有三种方法 : (1) 预期收益率 = 未来各种可能情况下收益率的加权平均值 (2) 预期收益率 = 历史上各种情况下收益率数据的加权平均值 (3) 预期收益率 = 历史上各种情况下收益率数据

收益率 + 资本利得收益率预期收益率 ( 期望值 ) 有三种方法 : (1) 预期收益率 = 未来各种可能情况下收益率的加权平均值 (2) 预期收益率 = 历史上各种情况下收益率数据的加权平均值 (3) 预期收益率 = 历史上各种情况下收益率数据") 2018 税务师 财务与会计 财管公式总结 第一章财务管理概论 利率 :K=K 0 +IP+DP+LP+MP 说明 该公式主要是掌握文字表述, 考试不会涉及计算的 第二章财务管理基础 货币时间价值 说明 该部分的公式在财管和会计中运用的都比较多, 一定要掌握, 同时画时间轴是做题的一种好方法 复利终值 :F=P(1+i) n 复利现值 :P=F/(1+i) n 预付年金终值 :F=A (F/A,i,n)

2018 税务师 财务与会计 财管公式总结 第一章财务管理概论 利率 :K=K 0 +IP+DP+LP+MP 说明 该公式主要是掌握文字表述, 考试不会涉及计算的 第二章财务管理基础 货币时间价值 说明 该部分的公式在财管和会计中运用的都比较多, 一定要掌握, 同时画时间轴是做题的一种好方法 复利终值 :F=P(1+i) n 复利现值 :P=F/(1+i) n 预付年金终值 :F=A (F/A,i,n)

浙江大学学报 人文社会科学版 64 图2 第 43 卷 2005 年 1 月至 2010 年 12 月北京市及其各城区实际住房价格 房价的增长速度远远超过租金增长速度 表明 2005 2010 年北京房价的上涨有脱离经济基本 面的迹象 2005 2010 年 实际租金增长平缓 各区实际租金的增长率在 32 68 之间 北京市 实际租金的增长率为 39 相比之下 实际住房价格上涨非常明显 各区实际房价的增长率在

浙江大学学报 人文社会科学版 64 图2 第 43 卷 2005 年 1 月至 2010 年 12 月北京市及其各城区实际住房价格 房价的增长速度远远超过租金增长速度 表明 2005 2010 年北京房价的上涨有脱离经济基本 面的迹象 2005 2010 年 实际租金增长平缓 各区实际租金的增长率在 32 68 之间 北京市 实际租金的增长率为 39 相比之下 实际住房价格上涨非常明显 各区实际房价的增长率在

DataWindow

款 項 節 名 稱 及 編 號 0002000000 1 總 統 府 主 管 14,625,877 14,179,166 446,711 0002010000 1 總 統 府 1,069,765 1,090,404-20,639 3202010000 國 務 支 出 1,069,765 1,090,404-20,639 3202010100 1 895,977 879,243 16,734 一 般

款 項 節 名 稱 及 編 號 0002000000 1 總 統 府 主 管 14,625,877 14,179,166 446,711 0002010000 1 總 統 府 1,069,765 1,090,404-20,639 3202010000 國 務 支 出 1,069,765 1,090,404-20,639 3202010100 1 895,977 879,243 16,734 一 般

<4D F736F F D B2C6CEF1C6C0BCDBD3EBC9E7BBE1D0A7B9FBB7D6CEF62E646F63>

14.1 概述中广核射阳黄沙港风电场共拟安装 23 台单机容量 2.1MW 风电机组, 总装机规模 48.3MW 经计算, 风电场年上网电量 10139 万 kw h, 等效满负荷小时数为 2099h 根据施工总进度安排, 本工程施工总工期为 11 个月, 首台机组发电工期为 9 个月 将建设期按照财务年度划分, 建设期共有 1 年, 建设期第一年上网电量为 915 万 kwh, 第二年进入正常运行期,

14.1 概述中广核射阳黄沙港风电场共拟安装 23 台单机容量 2.1MW 风电机组, 总装机规模 48.3MW 经计算, 风电场年上网电量 10139 万 kw h, 等效满负荷小时数为 2099h 根据施工总进度安排, 本工程施工总工期为 11 个月, 首台机组发电工期为 9 个月 将建设期按照财务年度划分, 建设期共有 1 年, 建设期第一年上网电量为 915 万 kwh, 第二年进入正常运行期,

10. 下列各项中, 不影响项目投资收益率的是 ( ) A. 建设期资本化利息 B. 运营期利息费用 C. 营业收入 D. 营业成本 11. 某项目建设期为零, 全部投资均于建设起点一次投入, 投产后的净现金流量每年均为 100 万元, 按照内部收益率和项目计算期计算的年金现值系数为 4.2, 则该

A. 建设期资本化利息 B. 运营期利息费用 C. 营业收入 D. 营业成本 11. 某项目建设期为零, 全部投资均于建设起点一次投入, 投产后的净现金流量每年均为 100 万元, 按照内部收益率和项目计算期计算的年金现值系数为 4.2, 则该") 饭店财务管理 试题及答案 一 单项选择题 1. 把投资分为直接投资和间接投资的标准是 ( ) A. 投资行为的介入程度 B. 投入的领域 C. 投资的方向 D. 投资的内容 2. 下列属于直接投资的是 ( ) A. 直接从股票交易所购买股票 B. 购买固定资产 C. 购买公司债券 D. 购买公债 3. 关于项目投资, 下列表达式不正确的是 ( ) A. 计算期 = 建设期 + 运营期 B. 运营期

饭店财务管理 试题及答案 一 单项选择题 1. 把投资分为直接投资和间接投资的标准是 ( ) A. 投资行为的介入程度 B. 投入的领域 C. 投资的方向 D. 投资的内容 2. 下列属于直接投资的是 ( ) A. 直接从股票交易所购买股票 B. 购买固定资产 C. 购买公司债券 D. 购买公债 3. 关于项目投资, 下列表达式不正确的是 ( ) A. 计算期 = 建设期 + 运营期 B. 运营期

合并资产负债表 2016 年 12 月 31 日 会企 01 表 编制单位 : 新疆兴汇聚股权投资管理有限合伙企业 单位 : 人民币元 资产 期末余额 期初余额 流动资产 : 货币资金 420,383, ,411, 以公允价值计量且其变动计入当期损益的金融资产 126,

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

称 费 费 费 用 1 工程费用 工程建设其他 费用 3 预备费 基本预备费 涨价预备费 建设投资合计 16

工程经济学各章实战案例解析 第二章 案例 1 解题思路 (1) 计算已建类似工程建筑工程直接工程费 = 人工费 + 材料费 + 施工机械使用费 ; 再根据建筑工程综合费率, 计算出类似工程建筑工程费用 (2) 计算拟建项目的建筑工程综合调整系数 先计算由于 2007 年初预算单价发生变化, 使用同样数量的人工 材料 机械, 拟建建筑工程直接工程费 ; 再与 2004 年预算单价下的同数量人 材 机的已建类似建筑工程直接工程费进行比较,

工程经济学各章实战案例解析 第二章 案例 1 解题思路 (1) 计算已建类似工程建筑工程直接工程费 = 人工费 + 材料费 + 施工机械使用费 ; 再根据建筑工程综合费率, 计算出类似工程建筑工程费用 (2) 计算拟建项目的建筑工程综合调整系数 先计算由于 2007 年初预算单价发生变化, 使用同样数量的人工 材料 机械, 拟建建筑工程直接工程费 ; 再与 2004 年预算单价下的同数量人 材 机的已建类似建筑工程直接工程费进行比较,

13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1 10Q4 10Q3 10Q2 10Q1 09Q4 09Q3 09Q2 09Q1 08Q4 08Q3 08Q2 08Q1 13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

20. 材料用量差异 =( 实际用量 - 标准用量 ) ( ) A. 标准价格 B. 市场价格 C. 计划价格 D. 平均价格 题号 答案 B D D A C B B D C A 题号 答案 C B

( ) A. 标准价格 B. 市场价格 C. 计划价格 D. 平均价格 题号 答案 B D D A C B B D C A 题号 答案 C B") 工程经济分析的几个原则 ; 市场结构等 ; 机会成本 负债 收益 税金等 ; 资金的等值计算 ; 会画现金流量图 (P A F) 发生的时 间点需要格外注意 ; 名义利率和实际利率的计算转化 ; 复利系数表格会查表 ; 工程经济学的概念 ; 评价指标的选取 ; 静态动态指标的区别 ; 盈利 偿债能力的指标及计算 ; 多方案的比选方法计算 ( 重点 ); 净现值 等额年值 内部收益率 增量指标的分析方法

工程经济分析的几个原则 ; 市场结构等 ; 机会成本 负债 收益 税金等 ; 资金的等值计算 ; 会画现金流量图 (P A F) 发生的时 间点需要格外注意 ; 名义利率和实际利率的计算转化 ; 复利系数表格会查表 ; 工程经济学的概念 ; 评价指标的选取 ; 静态动态指标的区别 ; 盈利 偿债能力的指标及计算 ; 多方案的比选方法计算 ( 重点 ); 净现值 等额年值 内部收益率 增量指标的分析方法

11 永乐 浙商银行永乐 2 号人民币理财产品 182 天型 BC 是 5.51% 永乐 浙商银行永乐 1 号人民币理财产品 180 天型 AC 是 5.25%

浙商银行理财产品运作情况报告 (2018 年 9 月 ) 尊敬的客户 : 2018 年 9 月 1 日至 2018 年 9 月 30 日, 我行理财产品运作情况如下 : 一 尚在存续期的理财产品运作情况 9 月末, 我行尚在存续期的永乐理财 ( 含天天增金 ) 产品共 49 款, 报告期内所有产品的资金投向和投资比例均符合产品说明书的约定, 并委托具有证券投资基金托管资格的商业银行管理理财资金及所投资的资产,

浙商银行理财产品运作情况报告 (2018 年 9 月 ) 尊敬的客户 : 2018 年 9 月 1 日至 2018 年 9 月 30 日, 我行理财产品运作情况如下 : 一 尚在存续期的理财产品运作情况 9 月末, 我行尚在存续期的永乐理财 ( 含天天增金 ) 产品共 49 款, 报告期内所有产品的资金投向和投资比例均符合产品说明书的约定, 并委托具有证券投资基金托管资格的商业银行管理理财资金及所投资的资产,

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 二 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 二 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

BQ

高职高专工程造价 ( 经济 ) 专业系列规划教材 工程经济学 时思主编郝家龙王佳宁副主编 北京 内容提要本书系统地介绍了工程经济学的基本原理 基本知识 经济分析方法及其在工程中的应用, 并列举了大量工程设计 施工及工程项目运营中的经济分析案例 主要内容有 : 资金等值计算, 融资分析, 工程经济要素, 工程经济分析与评价的基本方法, 不确定性分析, 价值工程原理, 建设项目的财务评价 国民经济评价

高职高专工程造价 ( 经济 ) 专业系列规划教材 工程经济学 时思主编郝家龙王佳宁副主编 北京 内容提要本书系统地介绍了工程经济学的基本原理 基本知识 经济分析方法及其在工程中的应用, 并列举了大量工程设计 施工及工程项目运营中的经济分析案例 主要内容有 : 资金等值计算, 融资分析, 工程经济要素, 工程经济分析与评价的基本方法, 不确定性分析, 价值工程原理, 建设项目的财务评价 国民经济评价

<4D F736F F F696E74202D20B5DAC1F9D5C220B9A4B3CCCFEEC4BFCDB6D7CAB5C4D3AFC0FBD0D42E707074>

第六章工程项目投资的盈利性 和清偿能力分析 6.1 项目融资分析 6.1.1 资金筹措概述 1. 投资项目筹资中的基本概念 资金筹措又称融资, 是以一定的渠道为某种特定活动筹集所需资金的各种活动的总称 在工程项目经济分析中, 融资是为项目投资而进行的资金筹措行为或资金来源方式 资金筹措的种类一般有以下几种 : 1. 按照融资的期限, 可分为长期融资和短期融资 长期融资是指企业因购建固定资产 无形资产或进行长期投资等资金需求而筹集的

第六章工程项目投资的盈利性 和清偿能力分析 6.1 项目融资分析 6.1.1 资金筹措概述 1. 投资项目筹资中的基本概念 资金筹措又称融资, 是以一定的渠道为某种特定活动筹集所需资金的各种活动的总称 在工程项目经济分析中, 融资是为项目投资而进行的资金筹措行为或资金来源方式 资金筹措的种类一般有以下几种 : 1. 按照融资的期限, 可分为长期融资和短期融资 长期融资是指企业因购建固定资产 无形资产或进行长期投资等资金需求而筹集的

第七章 建设项目的财务评价

第七章建设项目的经济评价 财务评价 为了把有限的资源用于经济效益和社会效益最优的工程项目中, 需要通过工程项目的经济评价预 先估算拟建项目的经济效益, 避免由于依据不足, 方法不当 盲目决策所导致的失误 进行工程项目经 济评价有利于引导投资方向 控制投资规模 提高计划质量 建设项目经济评价主要分为财务评价和国民经济评价 本章要求 (1) 熟悉财务评价目的和主要内容 ; (2) 掌握财务评价中费用和收益的识别原则,

第七章建设项目的经济评价 财务评价 为了把有限的资源用于经济效益和社会效益最优的工程项目中, 需要通过工程项目的经济评价预 先估算拟建项目的经济效益, 避免由于依据不足, 方法不当 盲目决策所导致的失误 进行工程项目经 济评价有利于引导投资方向 控制投资规模 提高计划质量 建设项目经济评价主要分为财务评价和国民经济评价 本章要求 (1) 熟悉财务评价目的和主要内容 ; (2) 掌握财务评价中费用和收益的识别原则,

工程项目进度管理 西北工业大学管理学院 黄柯鑫博士 甘特图 A B C D E F G 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 甘特图的优点 : 直观明了 ( 图形化概要 ); 简单易懂 ( 易于理解 ); 应用广泛 ( 技术通用 ) 甘特图的缺点 : 不能清晰表示活动间的逻辑关系 WBS 责任分配矩阵 ( 负责〇审批

工程项目进度管理 西北工业大学管理学院 黄柯鑫博士 甘特图 A B C D E F G 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 甘特图的优点 : 直观明了 ( 图形化概要 ); 简单易懂 ( 易于理解 ); 应用广泛 ( 技术通用 ) 甘特图的缺点 : 不能清晰表示活动间的逻辑关系 WBS 责任分配矩阵 ( 负责〇审批

鑫元基金管理有限公司

... 2... 5... 10... 13... 16... 17... 18... 19... 22... 23... 24... 28... 29... 33 5 6 7 至 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 序号项目金额 ( 元 ) 占基金总资产的比例 (%) 1 权益投资 - - 其中 : 股票 - - 2 基金投资 - - 3 固定收益投资

... 2... 5... 10... 13... 16... 17... 18... 19... 22... 23... 24... 28... 29... 33 5 6 7 至 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 序号项目金额 ( 元 ) 占基金总资产的比例 (%) 1 权益投资 - - 其中 : 股票 - - 2 基金投资 - - 3 固定收益投资

1971 7 6 1993 3 8 1993 2 17 1992 2 5 1991 2 3 1 2 1972 2 217 1972 1 270 1987 113 1988 296 1989 132 1990 12 30 1990 8 2 1992 2 7 1986 3 1 1960 28 1960 31 1945 1950 1987 17 1972 1 1 1972 1 39 1972 2 301

1971 7 6 1993 3 8 1993 2 17 1992 2 5 1991 2 3 1 2 1972 2 217 1972 1 270 1987 113 1988 296 1989 132 1990 12 30 1990 8 2 1992 2 7 1986 3 1 1960 28 1960 31 1945 1950 1987 17 1972 1 1 1972 1 39 1972 2 301

!

孙文凯 肖 耿 杨秀科 本文通过对中国 美国和日本资本回报率及其影响因素的计算 认为 中国居高不下的投资率是由于中国具有非常可观的投资回报 由于中国资本回报率显著高于其他大国 因此带来了 的较快速增长 三国资本回报率在过去三十年尚未出现收敛 这意味着投资率差异会持续 将持续涌入中国 资本回报率受经济周期影响 长期资本回报率遵从一个递减的趋势 由于中国的劳动者份额及资本 产出比仍处于较低的水平 中国的高资本回报率将会维持相当长一段时间

孙文凯 肖 耿 杨秀科 本文通过对中国 美国和日本资本回报率及其影响因素的计算 认为 中国居高不下的投资率是由于中国具有非常可观的投资回报 由于中国资本回报率显著高于其他大国 因此带来了 的较快速增长 三国资本回报率在过去三十年尚未出现收敛 这意味着投资率差异会持续 将持续涌入中国 资本回报率受经济周期影响 长期资本回报率遵从一个递减的趋势 由于中国的劳动者份额及资本 产出比仍处于较低的水平 中国的高资本回报率将会维持相当长一段时间

000

出 國 報 告 ( 出 國 類 別 : 其 他 ---- 兩 岸 青 年 交 流 ) 2013 年 臺 灣 大 學 院 校 青 年 赴 大 陸 民 族 院 校 參 訪 交 流 活 動 出 國 報 告 服 務 機 關 : 蒙 藏 委 員 會 姓 名 職 稱 : 娥 舟 文 茂 簡 任 秘 書 兼 副 處 長 韓 慈 穎 科 長 派 赴 國 家 : 中 國 大 陸 出 國 期 間 :102. 8. 25

出 國 報 告 ( 出 國 類 別 : 其 他 ---- 兩 岸 青 年 交 流 ) 2013 年 臺 灣 大 學 院 校 青 年 赴 大 陸 民 族 院 校 參 訪 交 流 活 動 出 國 報 告 服 務 機 關 : 蒙 藏 委 員 會 姓 名 職 稱 : 娥 舟 文 茂 簡 任 秘 書 兼 副 處 長 韓 慈 穎 科 長 派 赴 國 家 : 中 國 大 陸 出 國 期 間 :102. 8. 25

Microsoft Word _ doc

S1851121 S1811563 755-2383825 wangquanrui@fcsc.com 217 5 9 5 217424 217417 217411 4 MPA 217321 3 2 217 22 GC1 218BP 3.3% 1-3 15BP 5-1 1BP 1 4.26% 1 1 17BP 1-3Y 17BP 7BP 2BP 5Y 1Y 5-7BP 7-13BP AA+ R7 FR7

S1851121 S1811563 755-2383825 wangquanrui@fcsc.com 217 5 9 5 217424 217417 217411 4 MPA 217321 3 2 217 22 GC1 218BP 3.3% 1-3 15BP 5-1 1BP 1 4.26% 1 1 17BP 1-3Y 17BP 7BP 2BP 5Y 1Y 5-7BP 7-13BP AA+ R7 FR7

转轨时期中国工业的效率与生产率 孙 巍 叶正波 吉林大学数量经济研究中心 吉林长春 浙江大学宁波理工学院管理工程系 浙江宁波 # 4 # 中国管理科学 2002 年 995: 全要素生产率的变化分析 995 和 995 998 两段时期各地 同时, 由于本研究只选取了一个工业增加值产出指 标, 因而不存在产出非中性的情况 下面对这两个 区工业全要素生产率的分解如表 所示2 需要说 时期各地区工业的增长及其生产率变化分别进行分

转轨时期中国工业的效率与生产率 孙 巍 叶正波 吉林大学数量经济研究中心 吉林长春 浙江大学宁波理工学院管理工程系 浙江宁波 # 4 # 中国管理科学 2002 年 995: 全要素生产率的变化分析 995 和 995 998 两段时期各地 同时, 由于本研究只选取了一个工业增加值产出指 标, 因而不存在产出非中性的情况 下面对这两个 区工业全要素生产率的分解如表 所示2 需要说 时期各地区工业的增长及其生产率变化分别进行分

untitled

2005 www.esnai.com ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) β ) ) ) ) ) ) ) ) ) )

2005 www.esnai.com ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) β ) ) ) ) ) ) ) ) ) )

12.1% 32.6% % 1.1% % 2.8% % 6.4% 8.1% 6.1% % % 73.4% % % 3.6 4

2016 2016 2016 2016 1 AA 2016 AA+ AAA 0.05 2016 2016 2016 GDP 340637 GDP 6.7% 2015 0.3 2016 1 GDP 54.1% 2015 1.8 59.7% 22.3 2016 6.0% 1 0.2 2016 10.2% 8.1% 4.2 2.1 1 12.1% 32.6% 0.7 1.2 2016 9.7% 1.1%

2016 2016 2016 2016 1 AA 2016 AA+ AAA 0.05 2016 2016 2016 GDP 340637 GDP 6.7% 2015 0.3 2016 1 GDP 54.1% 2015 1.8 59.7% 22.3 2016 6.0% 1 0.2 2016 10.2% 8.1% 4.2 2.1 1 12.1% 32.6% 0.7 1.2 2016 9.7% 1.1%

贸易一体化与生产非一体化

贸易一体化与生产非一体化 基于经济全球化两个重要假说的实证研究 刘志彪 吴福象 改革开放以来 中国贸易一体化水平持续上升 对此虽然可以利用引力模型加以说明 但其解释力是有限的 本文在对世界范围内的贸易一体化进行统计描述和计量检验的基础上 对包括中国在内的东亚经济体的贸易竞争状况进行了结构分析 结果表明 经济体之间的相似程度越高 贸易量越大 贸易一体化程度也越高 通过各种因素的传导 经济体的出口竞争能力增强

贸易一体化与生产非一体化 基于经济全球化两个重要假说的实证研究 刘志彪 吴福象 改革开放以来 中国贸易一体化水平持续上升 对此虽然可以利用引力模型加以说明 但其解释力是有限的 本文在对世界范围内的贸易一体化进行统计描述和计量检验的基础上 对包括中国在内的东亚经济体的贸易竞争状况进行了结构分析 结果表明 经济体之间的相似程度越高 贸易量越大 贸易一体化程度也越高 通过各种因素的传导 经济体的出口竞争能力增强

Fig1 Theforceappliedtothetrainwhenrunning :w = w j +w q (3) :w = w = w 0 +w j (4) w i 121 基本阻力 w r = 600 R ( N/kN) (8) :R : [2] w s [3] w s =0

![Fig1 Theforceappliedtothetrainwhenrunning :w = w j +w q (3) :w = w = w 0 +w j (4) w i 121 基本阻力 w r = 600 R ( N/kN) (8) :R : [2] w s [3] w s =0](/thumbs/88/114838964.jpg "Fig1 Theforceappliedtothetrainwhenrunning :w = w j +w q (3) :w = w = w 0 +w j (4) w i 121 基本阻力 w r = 600 R ( N/kN) (8) :R : [2] w s [3] w s =0") 31 4 2012 8 JournalofLanzhouJiaotongUniversity Vol31No4 Aug2012 :1001-4373(2012)04-0097-07 * 张友兵 张 波 ( 100073) : 分析了列车运行过程中的受力情况 给出了制动过程中减速度的计算方法 并采用正向 反向两种迭代方式计算列车制动曲线 两种方式计算出的制动曲线一致 证明了计算制动曲线的方法是正确的

31 4 2012 8 JournalofLanzhouJiaotongUniversity Vol31No4 Aug2012 :1001-4373(2012)04-0097-07 * 张友兵 张 波 ( 100073) : 分析了列车运行过程中的受力情况 给出了制动过程中减速度的计算方法 并采用正向 反向两种迭代方式计算列车制动曲线 两种方式计算出的制动曲线一致 证明了计算制动曲线的方法是正确的

Microsoft Word _ doc

S1851121 S1811563 755-2383825 wangquanrui@fcsc.com 217 4 11 4 MPA 217321 3 2 217 1 MPA 1Y 3-5Y AAA 1Y 1BP 1 2 4 3 MPA 1BP 4 MPA First Capital Securities Corporation Limited 1 14D 28D 7 3 1 R1 R7 13BP 167BP

S1851121 S1811563 755-2383825 wangquanrui@fcsc.com 217 4 11 4 MPA 217321 3 2 217 1 MPA 1Y 3-5Y AAA 1Y 1BP 1 2 4 3 MPA 1BP 4 MPA First Capital Securities Corporation Limited 1 14D 28D 7 3 1 R1 R7 13BP 167BP

Microsoft Word _ doc

S1851121 S1811563 755-2383825 wangquanrui@fcsc.com 217 4 25 217417 217411 4 MPA 217321 3 2 217 431 OMO 36 MLF 4955 431 R1 R7 27BP 14BP 2.82% 3.54% 17-2BP 12 217 12 MTN1 4 27 8 6.1% 216 5.78 5 First Capital

S1851121 S1811563 755-2383825 wangquanrui@fcsc.com 217 4 25 217417 217411 4 MPA 217321 3 2 217 431 OMO 36 MLF 4955 431 R1 R7 27BP 14BP 2.82% 3.54% 17-2BP 12 217 12 MTN1 4 27 8 6.1% 216 5.78 5 First Capital

资产负债表 会民非 01 表 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借

2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

Microsoft Word - 永政发〔2016〕48号.doc

永 政 发 2016 48 号 各 功 能 区 管 委 会, 各 镇 ( 街 道 ) 人 民 政 府 ( 办 事 处 ), 县 政 府 直 属 各 单 位 : 县 教 育 局 制 定 的 2016 年 永 嘉 县 初 中 毕 业 升 学 考 试 与 高 中 招 生 实 施 方 案 已 经 县 人 民 政 府 同 意, 现 批 转 给 你 们, 请 认 真 贯 彻 实 施 永 嘉 县 人 民 政 府

永 政 发 2016 48 号 各 功 能 区 管 委 会, 各 镇 ( 街 道 ) 人 民 政 府 ( 办 事 处 ), 县 政 府 直 属 各 单 位 : 县 教 育 局 制 定 的 2016 年 永 嘉 县 初 中 毕 业 升 学 考 试 与 高 中 招 生 实 施 方 案 已 经 县 人 民 政 府 同 意, 现 批 转 给 你 们, 请 认 真 贯 彻 实 施 永 嘉 县 人 民 政 府

!"# $% & $%%% ( ")*+,-./00-(11.-. $%! $ " # $ % & ( - ) +%23!"# $%%% %,.%,!" $%.! 1.% & /$ 3(,. ( /0% $%%% ( $%%% ( 3 5 /6%%%! ")*+,-./00-(11

*+,-./00-(11.-. $%! $ # $ % & ( - ) +%23!# $%%% %,.%,! $%.! 1.% & /$ 3(,. ( /0% $%%% ( $%%% ( 3 5 /6%%%! )*+,-./00-(11") !"# $% & $%%% ( ")*+,-./00-(11.-. $%! $ " # $ % & ( - ) +%23!"# $%%% %,.%,!" $%.! 1.% 4 3301 3 & /$ 3(,. ( /0% $%%% ( $%%% ( 3 5 /6%%%! ")*+,-./00-(11.-. & " 2./ $. %% !" #!!"""!"!"!"!" "!!#!#!#!# "!###!!$

!"# $% & $%%% ( ")*+,-./00-(11.-. $%! $ " # $ % & ( - ) +%23!"# $%%% %,.%,!" $%.! 1.% 4 3301 3 & /$ 3(,. ( /0% $%%% ( $%%% ( 3 5 /6%%%! ")*+,-./00-(11.-. & " 2./ $. %% !" #!!"""!"!"!"!" "!!#!#!#!# "!###!!$

!! "!! "! "!! "! "! "!!#$% & ()*+, -./!000$ 1-2$##0! 3

*+, -./!000$ 1-2$##0! 3") ! !! "!! "! "!! "! "! "!!#$% & ()*+, -./!000$ 1-2$##0! 3 !" #" $%& " (" ) ( !!" #" #$$$! #$$%!# & !" #" $" % !!" #" $" %"! &! &!! &! &! !" #$% #$% &" " (" )" * !!!!!!!!!!!! "!!"!! "!! " # " # " # $ "%

! !! "!! "! "!! "! "! "!!#$% & ()*+, -./!000$ 1-2$##0! 3 !" #" $%& " (" ) ( !!" #" #$$$! #$$%!# & !" #" $" % !!" #" $" %"! &! &!! &! &! !" #$% #$% &" " (" )" * !!!!!!!!!!!! "!!"!! "!! " # " # " # $ "%

Questions to be Answered

技术经济分析 江南大学食品学院吕兵 教材 教材 : 技术经济学概论 ( 第三版 ) 主编 : 吴添祖出版 : 高等教育出版社 2 章节安排 (18 学时 ) 第 1 章第 2 章第 3 章第 4 章第 5 章第 6 章 绪论经济性评价基本要素资金的时间价值经济性评价方法工程项目可行性研究价值工程 3 第 1 章 绪论 1.1 技术与经济的关系 1.2 技术经济分析的性质特点 1.3 技术经济分析的对象与内容

技术经济分析 江南大学食品学院吕兵 教材 教材 : 技术经济学概论 ( 第三版 ) 主编 : 吴添祖出版 : 高等教育出版社 2 章节安排 (18 学时 ) 第 1 章第 2 章第 3 章第 4 章第 5 章第 6 章 绪论经济性评价基本要素资金的时间价值经济性评价方法工程项目可行性研究价值工程 3 第 1 章 绪论 1.1 技术与经济的关系 1.2 技术经济分析的性质特点 1.3 技术经济分析的对象与内容

Microsoft Word - B doc

和讯独家精彩千表 咨询热线 :010-85650088 表 3-19 中国 A 股财务级 (12-12 危险 ) 中公司最新基本状况表 ( 按公司流通股排序 ) 报表日期 :2007 年 06 月 05 日 序号 / 代码 公司简称 收盘价 理论价 总股本 总流通股 总流通值 流通占总股 1-930 丰原生化 6.86 元 3.34 元 9.64 亿股 7.69 亿股 52.7 亿元 79.7% 公司在财

和讯独家精彩千表 咨询热线 :010-85650088 表 3-19 中国 A 股财务级 (12-12 危险 ) 中公司最新基本状况表 ( 按公司流通股排序 ) 报表日期 :2007 年 06 月 05 日 序号 / 代码 公司简称 收盘价 理论价 总股本 总流通股 总流通值 流通占总股 1-930 丰原生化 6.86 元 3.34 元 9.64 亿股 7.69 亿股 52.7 亿元 79.7% 公司在财

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

石油与天然气地质 杨少春 信荃麟 断块油藏测井解释模型的建立 资料的处理及储层评价应始终考虑地质因素的影响 不同类型储层 不同沉积相带以及不同开发时期的测井响应 岩性 物性 韵律性 电性及含水率等均不相同 根据这些差异和特点 分别建立了孔隙度 渗透率和含油饱和度等参数的解释模型和计算模型 提高了解释精度 勘探和开发阶段测井资料的处理除应考虑岩性 沉积相带 注水后储层结构变化外 还应考虑断块的复杂性及断块之间的联系

石油与天然气地质 杨少春 信荃麟 断块油藏测井解释模型的建立 资料的处理及储层评价应始终考虑地质因素的影响 不同类型储层 不同沉积相带以及不同开发时期的测井响应 岩性 物性 韵律性 电性及含水率等均不相同 根据这些差异和特点 分别建立了孔隙度 渗透率和含油饱和度等参数的解释模型和计算模型 提高了解释精度 勘探和开发阶段测井资料的处理除应考虑岩性 沉积相带 注水后储层结构变化外 还应考虑断块的复杂性及断块之间的联系

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

8. 根据 建设工程工程量清单计价规范 (GB ), 分部分项工程清单综合单价应包含 ( ) 以及一定范围内的风险费用 A. 人工费 材料和工程设备费 施工机具使用费 企业管理费 利润 B. 人工费 材料费 施工机具使用费 企业管理费 规费 C. 人工费 材料和工程设备费 施工机

, 分部分项工程清单综合单价应包含 ( ) 以及一定范围内的风险费用 A. 人工费 材料和工程设备费 施工机具使用费 企业管理费 利润 B. 人工费 材料费 施工机具使用费 企业管理费 规费 C. 人工费 材料和工程设备费 施工机") 2014 年一级建造师 工程经济 考试真题及答案 一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 施工图预算审核时, 利用房屋建筑工程标准层建筑面积数对楼面找平层 天棚抹灰等工程量进行审查的方法, 属于 ( ) A. 分组计算审查法 B. 重点审查法 C. 筛选审查法 D. 对比审查法 2. 某项目建设期 2 年, 建设期内第 1 年贷款 700

2014 年一级建造师 工程经济 考试真题及答案 一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 施工图预算审核时, 利用房屋建筑工程标准层建筑面积数对楼面找平层 天棚抹灰等工程量进行审查的方法, 属于 ( ) A. 分组计算审查法 B. 重点审查法 C. 筛选审查法 D. 对比审查法 2. 某项目建设期 2 年, 建设期内第 1 年贷款 700

<4D F736F F D20D6D0B9FABDF0C8DAC6DABBF5BDBBD2D7CBF9D6B8B6A8B4E6B9DCD2F8D0D0B9DCC0EDB0ECB7A8>

2013 8 14 2015 4 3 10015000 10003 600 3 ; 3 5 ; 3 ; ; ; ; ; 3 1 5 7*24 3 3 5 1 ; 1 3 1 10 3 2015 4 3 1 期货保证金存管业务资格申请表 申请人全称注册地址注册资本邮政编码法定代表人姓名企业法人营业执照号码金融业务许可证号码存管业务负责部门联系电话传真电话姓名 存管银行业务负责人 部门及职务 联系方式

2013 8 14 2015 4 3 10015000 10003 600 3 ; 3 5 ; 3 ; ; ; ; ; 3 1 5 7*24 3 3 5 1 ; 1 3 1 10 3 2015 4 3 1 期货保证金存管业务资格申请表 申请人全称注册地址注册资本邮政编码法定代表人姓名企业法人营业执照号码金融业务许可证号码存管业务负责部门联系电话传真电话姓名 存管银行业务负责人 部门及职务 联系方式

杭州西南建设工程检测有限公司 2014 年度至 2016 年 3 月财务报表附注 固定资产折旧采用年限平均法分类计提, 根据固定资产类别 预计使用寿命和预计净残 值率确定折旧率 如固定资产各组成部分的使用寿命不同或者以不同方式为企业提供经济利 益, 则选择不同折旧率或折旧方法, 分别计提折旧 融资租赁方式租入的固定资产, 能合理确定租赁期届满时将会取得租赁资产所有权的, 在租赁资产尚可使用年限内计提折旧

杭州西南建设工程检测有限公司 2014 年度至 2016 年 3 月财务报表附注 固定资产折旧采用年限平均法分类计提, 根据固定资产类别 预计使用寿命和预计净残 值率确定折旧率 如固定资产各组成部分的使用寿命不同或者以不同方式为企业提供经济利 益, 则选择不同折旧率或折旧方法, 分别计提折旧 融资租赁方式租入的固定资产, 能合理确定租赁期届满时将会取得租赁资产所有权的, 在租赁资产尚可使用年限内计提折旧

2015 年 度 收 入 支 出 决 算 总 表 单 位 名 称 : 北 京 市 朝 阳 区 卫 生 局 单 位 : 万 元 收 入 支 出 项 目 决 算 数 项 目 ( 按 功 能 分 类 ) 决 算 数 一 财 政 拨 款 168738.36 一 一 般 公 共 服 务 支 出 53.83 二

决 算 数 一 财 政 拨 款 168738.36 一 一 般 公 共 服 务 支 出 53.83 二") 2015 年 度 部 门 决 算 报 表 ( 含 三 公 经 费 决 算 ) 2015 年 度 收 入 支 出 决 算 总 表 单 位 名 称 : 北 京 市 朝 阳 区 卫 生 局 单 位 : 万 元 收 入 支 出 项 目 决 算 数 项 目 ( 按 功 能 分 类 ) 决 算 数 一 财 政 拨 款 168738.36 一 一 般 公 共 服 务 支 出 53.83 二 上 级 补 助 收 入

2015 年 度 部 门 决 算 报 表 ( 含 三 公 经 费 决 算 ) 2015 年 度 收 入 支 出 决 算 总 表 单 位 名 称 : 北 京 市 朝 阳 区 卫 生 局 单 位 : 万 元 收 入 支 出 项 目 决 算 数 项 目 ( 按 功 能 分 类 ) 决 算 数 一 财 政 拨 款 168738.36 一 一 般 公 共 服 务 支 出 53.83 二 上 级 补 助 收 入

目 录 第 一 部 分 档 案 局 概 况 一 主 要 职 责 二 部 门 决 算 单 位 构 成 第 二 部 分 档 案 局 2016 年 度 部 门 预 算 表 一 2016 年 度 市 级 部 门 收 支 预 算 总 表 二 2016 年 度 市 级 部 门 支 出 预 算 表 三 2016

档 案 局 2016 年 度 部 门 预 算 1 目 录 第 一 部 分 档 案 局 概 况 一 主 要 职 责 二 部 门 决 算 单 位 构 成 第 二 部 分 档 案 局 2016 年 度 部 门 预 算 表 一 2016 年 度 市 级 部 门 收 支 预 算 总 表 二 2016 年 度 市 级 部 门 支 出 预 算 表 三 2016 年 度 市 级 部 门 财 政 拨 款 支 出 预

档 案 局 2016 年 度 部 门 预 算 1 目 录 第 一 部 分 档 案 局 概 况 一 主 要 职 责 二 部 门 决 算 单 位 构 成 第 二 部 分 档 案 局 2016 年 度 部 门 预 算 表 一 2016 年 度 市 级 部 门 收 支 预 算 总 表 二 2016 年 度 市 级 部 门 支 出 预 算 表 三 2016 年 度 市 级 部 门 财 政 拨 款 支 出 预

,,,,,,,,,,,,, ;,,,, ( ), ; ;,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, ( ),,,,,,.,,,,,,,,,,,,,,

, ; ;,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, ( ),,,,,,.,,,,,,,,,,,,,,") 刘中荣王平周长城 矿区作为一类特殊的社区, 它的发展所追求的不仅是矿产资源和经济效益的提 高, 而且是一种涉及社会各个方面的整体性进步 这种进步应以经济发展为基础, 以矿区职工和居民素质的提高 生活的改善为核心的经济与非经济方面的均衡发展 作者在对大冶市铜绿山铜铁矿深入调查的基础上, 分析了矿区人口与就业 教育与文 化 工农关系与社会治安 矿区管理体制以及社会保障制度等方面的现状和问题 文 章指出,

刘中荣王平周长城 矿区作为一类特殊的社区, 它的发展所追求的不仅是矿产资源和经济效益的提 高, 而且是一种涉及社会各个方面的整体性进步 这种进步应以经济发展为基础, 以矿区职工和居民素质的提高 生活的改善为核心的经济与非经济方面的均衡发展 作者在对大冶市铜绿山铜铁矿深入调查的基础上, 分析了矿区人口与就业 教育与文 化 工农关系与社会治安 矿区管理体制以及社会保障制度等方面的现状和问题 文 章指出,

2012金融学综合复习指南

2011 5~10% bbs.kaoyanmeng.com 2011 6 http://www.kaoyanmeng.com 1 NPV 1 A B C 1 http://www.kaoyanmeng.com D D A B C 2 MM MM MM 3 2 http://www.kaoyanmeng.com 1 2 3 4 1 1 3000 100 200 2 2010 1000 2012 1000

2011 5~10% bbs.kaoyanmeng.com 2011 6 http://www.kaoyanmeng.com 1 NPV 1 A B C 1 http://www.kaoyanmeng.com D D A B C 2 MM MM MM 3 2 http://www.kaoyanmeng.com 1 2 3 4 1 1 3000 100 200 2 2010 1000 2012 1000

【第一类】

第 一 类 用 于 工 业 科 学 摄 影 农 业 园 艺 森 林 的 化 学 品, 未 加 工 人 造 合 成 树 脂, 未 加 工 塑 料 物 质, 肥 料, 灭 火 用 合 成 物, 淬 火 和 金 属 焊 接 用 制 剂, 保 存 食 品 用 化 学 品, 鞣 料, 工 业 用 粘 合 剂 [ 注 释 ] 本 类 主 要 包 括 用 于 工 业 科 学 和 农 业 的 化 学 制 品, 包

第 一 类 用 于 工 业 科 学 摄 影 农 业 园 艺 森 林 的 化 学 品, 未 加 工 人 造 合 成 树 脂, 未 加 工 塑 料 物 质, 肥 料, 灭 火 用 合 成 物, 淬 火 和 金 属 焊 接 用 制 剂, 保 存 食 品 用 化 学 品, 鞣 料, 工 业 用 粘 合 剂 [ 注 释 ] 本 类 主 要 包 括 用 于 工 业 科 学 和 农 业 的 化 学 制 品, 包

思考 净现值等于按照行业基准收益率或设定折现率计算的项目投产后各年净现金流量的现值减去原始投 资的现值, 实际上就是现金流入的现值减去现金流出的现值 如果计算之后, 项目净现值等于 0, 那么, 该项目 的实际收益率 ( 内部收益率 ) 为多少? 结论 内部收益率是能使项目的净现值等于 0 的折现率

为多少? 结论 内部收益率是能使项目的净现值等于 0 的折现率") ( 二 ) 总投资收益率 (ROI) 1 含义与计算公式又称投资报酬率 (Return On Investment, 记作 ROI), 是指达产期正常年份的年息税前利含义润或运营期年均息税前利润占项目总投资的百分比 年息税前利润或年均息税前利润计算公式总投资收益率 1 1 项目总投资 提示 (1) 各年息税前利润不相等时, 计算平均息税前利润 ( 简单平均法计算 ) (2) 项目总投资等于原始投资加上资本化利息

( 二 ) 总投资收益率 (ROI) 1 含义与计算公式又称投资报酬率 (Return On Investment, 记作 ROI), 是指达产期正常年份的年息税前利含义润或运营期年均息税前利润占项目总投资的百分比 年息税前利润或年均息税前利润计算公式总投资收益率 1 1 项目总投资 提示 (1) 各年息税前利润不相等时, 计算平均息税前利润 ( 简单平均法计算 ) (2) 项目总投资等于原始投资加上资本化利息

证券市场导报 理论综合 ~ ~ ~ ~ ~ ~

引言 证券市场导报 证券市场导报 理论综合 ~ ~ ~ ~ ~ ~ 证券市场导报 理论综合 ~ ~ 研究设计 ~ AR k CAR k AR k R k r k CAR k k k ARk j=1 r k R k CR k R i,k =1n(P i,k ) 1n(P i,k 1) CR i,k = k k Ri,k j=1 P i,k k P i,0 N r i,k CR i,k =α+β 1 Event

引言 证券市场导报 证券市场导报 理论综合 ~ ~ ~ ~ ~ ~ 证券市场导报 理论综合 ~ ~ 研究设计 ~ AR k CAR k AR k R k r k CAR k k k ARk j=1 r k R k CR k R i,k =1n(P i,k ) 1n(P i,k 1) CR i,k = k k Ri,k j=1 P i,k k P i,0 N r i,k CR i,k =α+β 1 Event

A. 暂定金额是业主在招标文件中明确规定了数额的一笔资金 B. 承包商在投标报价时应将暂定金额计入工程总报价 C. 暂定金额等同于暂估价 D. 承包商无权做主使用暂定金额 12. 计算企业应纳税所得额时, 不能从收入中扣除的支出是 ( ) A. 销售成本 B. 坏账损失 C. 税收滞纳金 D. 存货

A. 销售成本 B. 坏账损失 C. 税收滞纳金 D. 存货") 2014 年一级建造师 建设工程经济 考试真题 一 单项选择题 ( 共 60 题, 每题 1 分, 每题的备选项中只有一个最符合题意 ) 1. 某项目建设期, 建设期内第 1 年贷款 700 万元, 第 2 年贷款 600 万元, 年内均衡发放, 且只计息还款, 年利率为 8%, 则编制该项目的投资估算时, 建设期利息总和为 ( ) 万元 A.104.00 B.110.24 C.114.94 D.155.84

2014 年一级建造师 建设工程经济 考试真题 一 单项选择题 ( 共 60 题, 每题 1 分, 每题的备选项中只有一个最符合题意 ) 1. 某项目建设期, 建设期内第 1 年贷款 700 万元, 第 2 年贷款 600 万元, 年内均衡发放, 且只计息还款, 年利率为 8%, 则编制该项目的投资估算时, 建设期利息总和为 ( ) 万元 A.104.00 B.110.24 C.114.94 D.155.84

际 招 标 业 务 8. 按 照 职 责 分 工, 中 央 投 资 项 目 招 标 代 理 业 务 机 构 资 格 的 认 定 工 作 由 ( ) 负 责 A. 国 务 院 B. 国 家 发 展 和 改 革 委 C. 住 房 与 城 乡 建 设 部 D. 财 政 部 9. 有 关 主 管 部 门 在

负 责 A. 国 务 院 B. 国 家 发 展 和 改 革 委 C. 住 房 与 城 乡 建 设 部 D. 财 政 部 9. 有 关 主 管 部 门 在") 2012 年 招 标 采 购 法 律 法 规 与 政 策 模 拟 试 题 ( 二 ) 一 单 项 选 择 题 ( 共 70 题, 每 题 1 分 每 题 的 备 选 项 中, 只 有 1 个 最 符 合 题 意 ) 1. 下 列 主 体 在 其 注 册 地 从 事 招 标 投 标 活 动 时, 可 以 不 适 用 招 标 投 标 法 的 是 ( ) A. 在 境 外 开 展 业 务 境 外 中 资

2012 年 招 标 采 购 法 律 法 规 与 政 策 模 拟 试 题 ( 二 ) 一 单 项 选 择 题 ( 共 70 题, 每 题 1 分 每 题 的 备 选 项 中, 只 有 1 个 最 符 合 题 意 ) 1. 下 列 主 体 在 其 注 册 地 从 事 招 标 投 标 活 动 时, 可 以 不 适 用 招 标 投 标 法 的 是 ( ) A. 在 境 外 开 展 业 务 境 外 中 资

年第 期

年第 期 马 艳 劳动生产率 商品价值量 理论假定 新的释义 劳动生产率与单位商品价值量反向变动关系是经典马克思主义劳动价值理论的一个重要命题 我们将马克思经典 成反比 理论中关于劳动因素做了重新假定 即假定在科技进 步的条件下 伴随劳动客观因素的变化 劳动主观因素也发生同方面的变化 并假设劳动主观 条件的变化幅度大于劳动客观条件的变化幅度 那么 我们就可以获得劳动生产率与商品价值 量之间呈现正向变动趋势的结论

年第 期 马 艳 劳动生产率 商品价值量 理论假定 新的释义 劳动生产率与单位商品价值量反向变动关系是经典马克思主义劳动价值理论的一个重要命题 我们将马克思经典 成反比 理论中关于劳动因素做了重新假定 即假定在科技进 步的条件下 伴随劳动客观因素的变化 劳动主观因素也发生同方面的变化 并假设劳动主观 条件的变化幅度大于劳动客观条件的变化幅度 那么 我们就可以获得劳动生产率与商品价值 量之间呈现正向变动趋势的结论

1 1200 1290 3 12 6 13 18 19 22 26 11 7 1 12 12 11 1883 1933 20 20 1911

1 1200 1290 3 12 6 13 18 19 22 26 11 7 1 12 12 11 1883 1933 20 20 1911

张成思 本文运用向量系统下的协整分析方法 针对 年不同生产和消 费阶段的上中下游价格的动态传导特征以及货币因素对不同价格的驱动机制进行分析 研究结果表明 我国上中下游价格存在长期均衡关系 并且上中游价格对下游价格具有显 著动态传递效应 而下游价格对中游价格以及中游价格对上游价格分别存在反向传导的 倒逼机制 另外 货币因素对上游价格的动态驱动效果最为显著 但并没有直接作用于下 游价格 因此 虽然货币政策的现时变化可能在一段时间内不会直接反映在下游居民消费价格的变化上

张成思 本文运用向量系统下的协整分析方法 针对 年不同生产和消 费阶段的上中下游价格的动态传导特征以及货币因素对不同价格的驱动机制进行分析 研究结果表明 我国上中下游价格存在长期均衡关系 并且上中游价格对下游价格具有显 著动态传递效应 而下游价格对中游价格以及中游价格对上游价格分别存在反向传导的 倒逼机制 另外 货币因素对上游价格的动态驱动效果最为显著 但并没有直接作用于下 游价格 因此 虽然货币政策的现时变化可能在一段时间内不会直接反映在下游居民消费价格的变化上

A. 趋势分析法 B. 因果分析法 C. 比率分析法 D. 因素分析法 13. 根据 建筑安装工程费用项目组成 ( 建标 号 ), 建筑安装工程造价中安 全施工费的计算基础是 ( ) A. 人工费 B. 材料费 C. 直接工程费 D. 直接费 14. 根据 建设工程工程量清单计价规

, 建筑安装工程造价中安 全施工费的计算基础是 ( ) A. 人工费 B. 材料费 C. 直接工程费 D. 直接费 14. 根据 建设工程工程量清单计价规") 2012 年一级建造师 建设工程经济 考试真题及答案解析 一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 某公司以单利方式一次性借入资金 2000 万元, 借款期限 3 年, 年利率 8%, 到期一次还本 付息, 则第三年末应当偿还的本利和为 ( ) 万元 A.2160 B.2240 C.2480 D.2519 2. 关于现金流量图的绘制规则的说法,

2012 年一级建造师 建设工程经济 考试真题及答案解析 一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 某公司以单利方式一次性借入资金 2000 万元, 借款期限 3 年, 年利率 8%, 到期一次还本 付息, 则第三年末应当偿还的本利和为 ( ) 万元 A.2160 B.2240 C.2480 D.2519 2. 关于现金流量图的绘制规则的说法,

!""#!$% & # &((! $% ) &((! %" & $!""# & # &((( )# &( &((! # &(((!*+ % *

&((! % & $!# & # &((( )# &( &((! # &(((!*+ % *") +!" #!!$!%& ( % )% *) &!!) &!!( && &!!! " ""& + ""& ##" &!!% &( # !""#!$% & # &((! $% ) &((! %" & $!""# & # &((( )# &( &((! # &(((!*+ % * (!""#!""" $%%% &#% & $"! *!""! "#$!""! #%!% &% & &" ( #%!% % #)

+!" #!!$!%& ( % )% *) &!!) &!!( && &!!! " ""& + ""& ##" &!!% &( # !""#!$% & # &((! $% ) &((! %" & $!""# & # &((( )# &( &((! # &(((!*+ % * (!""#!""" $%%% &#% & $"! *!""! "#$!""! #%!% &% & &" ( #%!% % #)

Microsoft Word - eech7-1 财务评价.doc

补充建设项目可行性研究 一个建设项目要经历投资前期 建设期及生产经营期三个时期, 其全过程如下图 投资前期建设期生产经营期 行会目资判程工研性评决签设安运工验装试收投项目投资决策和建设全过程示意图可行性研究是项目投资前期阶段中的一项重要工作, 是研究和控制的重点 (1) 熟悉可行性研究的概念和工作程序及可行性研究报告的作用和编制依据 ; (2) 掌握可行性研究报告的基本内容 ; (3) 了解市场调查和预测的方法

补充建设项目可行性研究 一个建设项目要经历投资前期 建设期及生产经营期三个时期, 其全过程如下图 投资前期建设期生产经营期 行会目资判程工研性评决签设安运工验装试收投项目投资决策和建设全过程示意图可行性研究是项目投资前期阶段中的一项重要工作, 是研究和控制的重点 (1) 熟悉可行性研究的概念和工作程序及可行性研究报告的作用和编制依据 ; (2) 掌握可行性研究报告的基本内容 ; (3) 了解市场调查和预测的方法

(CIP) /. :,2001 ISBN TU CIP (2001) : : 16 : : ( 0531 ) : w w w.lkj.c om.c n : jn-publi c.sd

/. :,2001 ISBN TU CIP (2001) : : 16 : : ( 0531 ) : w w w.lkj.c om.c n : jn-publi c.sd") (CIP) /. :,2001 ISBN 7-5331-3005-7... - -. TU723. 3-44 CIP (2001) 061636 : : 16 :250002 : ( 0531 ) 2065109 : w w w.lkj.c om.c n : sdkj @ jn-publi c.sd.c ninfo.ne t : : 16 :250002 : ( 0531 ) 2020432 : :

(CIP) /. :,2001 ISBN 7-5331-3005-7... - -. TU723. 3-44 CIP (2001) 061636 : : 16 :250002 : ( 0531 ) 2065109 : w w w.lkj.c om.c n : sdkj @ jn-publi c.sd.c ninfo.ne t : : 16 :250002 : ( 0531 ) 2020432 : :

! " # " " $ % " " # # " $ " # " #! " $ "!" # "# # #! &$! ( % "!!! )$ % " (!!!! *$ ( % " (!!!! +$ % " #! $!, $ $ $ $ $ $ $, $ $ "--. %/ % $ %% " $ "--/

$ % (!!!! *$ ( % (!!!! +$ % #! $!, $ $ $ $ $ $ $, $ $ --. %/ % $ %% $ --/") "##$ "% "##& " "##( )$ "##%! ) "##$ * "##( "##$ "##(!!!!!!!!! ! " # " " $ % " " # # " $ " # " #! " $ "!" # "# # #! &$! ( % "!!! )$ % " (!!!! *$ ( % " (!!!! +$ % " #! $!, $ $ $ $ $ $ $, $ $ "--. %/ % $

"##$ "% "##& " "##( )$ "##%! ) "##$ * "##( "##$ "##(!!!!!!!!! ! " # " " $ % " " # # " $ " # " #! " $ "!" # "# # #! &$! ( % "!!! )$ % " (!!!! *$ ( % " (!!!! +$ % " #! $!, $ $ $ $ $ $ $, $ $ "--. %/ % $