第四章存货一 单项选择题 1.C 2.B 3.B 4.D 5.C 6.B 7.B 8.A 9.B 10.B 二 多项选择题 l.abcd 2.ABC 3.ABCD 4.ABC 5.AD 6.ACD 7.CD 8.ABCD 9.ABCD 三 判断题 x 4.x x

|

|

|

- 摘瓦 江

- 5 years ago

- Views:

Transcription

1 第一章总论 一 单项选择题 1.B 2.B 3.C 4.D 二 多项选择题 1.ABCD 2.ABD 3.ACD 4.BCD 二 判断题 X 第三章应收和预付款项 一 单项选择题 1.D 2.A 3.C 4.B 5.D 6.C 二 多项选择题 1.ABCD 2.ABCD 3.ABD 4.AB 5.BCD 6.ACD 三 判断题 x x 7.x 8. 9.x 10. 四 计算与会计处理题 (1)1994 年应计提的坏账准备为 : x 5N=5 000( 元 ) 借 : 管理费用 贷 : 坏账准备 (2)1995 年应计提的坏账准备为 : x 5%o=12 500( 元 )1995 年计提 坏账准备前 坏账准备 科目的余额为 :5 000( 元 ) 应补提坏账准备 : =7 500( 元 ) 借 : 管理费用 贷 : 坏账准备 (3)1996 年应计提的坏账准备为 : x 5%o=11 000( 元 )1996 年计提 坏账准备前 坏账准备 科目的余额为 :12 500( 元 ) 应冲回多提的坏账准备 : =1 500( 元 ) 借 : 坏账准备 贷 : 管理费用 (4)1997 年 6 月发生坏账损失, 应冲销已计提的坏账准备 : 借 : 坏账准备 贷 : 应收账款 (5) 收回已核销的坏账 元 : 借 : 应收账款 贷 : 坏账准备 借 : 银行存款 贷 : 应收账款 (6)1997 年应计提的坏账准备为 : x 5 =10 000( 元 ) 1997 年计提坏账准备前 坏账准备 科目的余额为 :-2 000( 元 ) 1997 年应补提的坏账准备为 : =12 000( 元 ) 借 : 管理费用 贷 : 坏账准备

2 第四章存货一 单项选择题 1.C 2.B 3.B 4.D 5.C 6.B 7.B 8.A 9.B 10.B 二 多项选择题 l.abcd 2.ABC 3.ABCD 4.ABC 5.AD 6.ACD 7.CD 8.ABCD 9.ABCD 三 判断题 x 4.x x 9. 四 计算与会计处理题 1.(1)1997 年末应提取的存货跌价准备为 : =10 000( 元 ) 借 : 管理费用 计提的存货跌价准备 贷 : 存货跌价准备 (2)1998 年末应计提的存货跌价准备为 :100(DO =13 000( 元 ) 由于前期已提 10 Off) 元, 本年末应补提 =3 000( 元 ) 借 : 管理费用 计提的存货跌价准备 贷 : 存货跌价准备 (3)1999 年末该存货的可变现净值有所恢复, 应计提的存货跌价准备为 : =2 000( 元 ), 前期累计计提数为 元, 应冲回 元借 : 存货跌价准备 贷 : 管理费用 计提的存货跌价准备 (4)2000 年末该存货的可变现净值进一步恢复, 已大于成本, 但应冲减的存货跌价只以已入账的减少数为限 : =2 000( 元 ) 借 : 存货跌价准备 贷 : 管理费用 计提的存货跌价准备 (1)1 月 10 日, 购入原材料 : 借 : 物资采购 应交税金 应交增值税 ( 进项税额 ) 贷 : 银行存款 (2) 上述材料验收入库 : 借 : 原材料 贷 : 物资采购 材料成本差异 (3) 本月领用材料 : 借 : 生产成本 基本生产成本 辅助生产成本 制造费用 管理费用 在建工程 贷 : 原材料 (4)1 月 28 日购入材料已验收入库, 但结算凭证未到, 月末按计划成本暂估入账 : 借 : 原材料 贷 : 应付账款 (5) 计算本月发出材料应分摊的材料成本差异 :

3 本月材料成本差异率 =( ),( ) 100% 一 1.29% 应分摊的材料成本差异为 : 基本生产成本分摊 : x 1.29%=1 935( 元 ) 辅助生产成本分摊 : x 1.29%=258( 元 ) 制造费用分摊 : x 1.29%=258( 元 ) 管理费用分摊 :1 000x 1.29%=12.9( 元 ) 在建工程分摊 :9 000 x 1.29%=116.1( 元 ) 借 : 生产成本 基本生产成本 辅助生产成本 258 制造费用 258 管理费用 12.9 在建工程 贷 : 材料成本差异 (6)2 月 1 15I 用红字冲回上月尚未付款的购进材料 : 借 : 原材料 l 贷 : 应付账款 I (7)2 月 10 日, 收到 1 月 28 日已入库的结算凭证, 结算货款 : 借 : 物资采购 应交税金 应交增值税 ( 进项税额 ) 贷 : 应付票据 借 : 原材料 材料成本差异 贷 : 物资采购 (8)2 月 15 日进口原材料一批 : 借 : 物资采购 应交税金 应交增值税 ( 进项税额 ) 贷 : 银行存款 (9) 上述进口材料验收入库 : 借 : 原材料 材料成本差异 贷 : 物资采购 (10) 接受投资投入原材料 : 借 : 原材料 应交税金 应交增值税 ( 进项税额 ) 贷 : 实收资本 材料成本差异 (11)2 月份领用原材料 : 借 : 生产成本 基本生产成本 辅助生产成本 制造费用 管理费用 在建工程 贷 : 原材料 (12) 计算 2 月份发出材料应分摊的材料成本差异

4 材料成本差异率 =( ),( )x 100%=58 420/ x 100%=7.49% 计算应分摊的材料成本差异 : 基本生产成本分摊 : x 7.49%=22 470( 元 ) 辅助生产成本分摊 :50 000x 7.49%=3 745( 元 ) 制造费用分摊 :20 000x 7.49%=1 498( 元 ) 管理费用分摊 : x 7.49%=749( 元 ) 在建工程分摊 :20 000x 7.49%=1 498( 元 ) 借 : 生产成本 基本生产成本 辅助生产成本 制造费用 管理费用 749 在建工程 贷 : 原材料 第五章投资一 单项选择题 1.D 2.C 3.A 4.D 二 多项选择题 1.CD 2.AC 3.AB 4.ABC 三 判断题 1. 2.x 3. 4.x 5. 6.x 四 计算及会计处理题 1.(1) 宣告发放股利时借 : 应收股利 股票 (6 000 x0.2)l 200 贷 : 短期投资 股票 (2) 宣告分派的股票股利,ABC 公司不作分录, 只作备查登记, 登记增加 XYZ 股票 股, 由股票股利所得 (3) 收到发放的现金股利借 : 银行存款 贷 : 应收股利 股票 (1) 按单项投资计提股票 A 应提跌价准备 = =3 000( 元 ) 股票 B 应冲回已计提的跌价准备 元借 : 投资收益 短期投资跌价准备 贷 : 短期投资跌价准备 股票 A 借 : 短期投资跌价准备 股票 B 贷 : 投资收益 短期投资跌价准备 (2) 按投资类别计提股票投资应提跌价准备 = =1 000( 元 ) 债券投资应提跌价准备 = =1 000( 元 ) 借 : 投资收益 短期投资跌价准备 贷 : 短期投资跌价准备 债券 1 000

5 短期投资跌价准备 股票 1 000(3) 按投资总体计提应提跌价准备 = =2 500( 元 ) 借 : 投资收益 短期投资跌价准备 贷 : 短期投资跌价准备 (1) 投资时借 : 长期股权投资 乙企业 ( 投资成本 ) 贷 : 银行存款 (2) 计算股权投资差额股权投资差额 = x 40%=80 000( 元 ) 借 : 长期股权投资 乙企业 ( 股权投资差额 ) 贷 : 长期股权投资 乙企业 ( 投资成本 )80 000(3) 摊销股权投资差额当年应摊销 = x 6=4 000( 元 ) 借 : 投资收益 股权投资差额摊销 贷 : 长期股权投资 乙企业 ( 股权投资差额 )4 000(4) 确认投资收益应确认的投资收益 = x 40%=40 000( 元 ) 借 : 长期股权投资 乙企业 ( 损益调整 ) 贷 : 投资收益 股权投资收益 第六章固定资产一 单顶选择题 1.D 2.D 3.A 4.D 5.B 6.D 7.D 8.C 二 多项选择题 1.BCD 2.ABD 3.ABC 4.ABCD 5.CD 6.BCD 7.ABCD 8.ABD 9 ABCD 三 判断题 x 5. 6.x 7.x 四 计算及会计处理题 1.(1) 采用双倍余额递减法计算如下 : 双倍折旧率为 =2 5 x 100%=40% 第一年应提的折旧额 = x40%=40 000( 元 ) 第二年应提的折旧额 =( ) 40%=24 000( 元 ) 第三年应提的折旧额 =( ) 40%=14 400( 元 ) 第四年 第五年应提的折旧额 =( ) 2=9 800( 元 ) (2) 采用年数总和法计算如下 : 第一年折旧率 = 100%=33% 年折旧额 =( ) 33%=32 340( 元 ) 第二年折旧率 = 100%=27% 年折旧额 =98 000x 27%=26 460( 元 ) 第三年折旧率 = 100%=20% 年折旧额 = x 20%=19 600( 元 ) 第四年折旧率 = 100%=13% 年折旧额 = %=12 740( 元 ) 第五年折旧率 = 100%=7% 年折旧额 =98 000x 7%=6 860( 元 ) 2.(1) 购人旧固定资产

6 借 : 固定资产 贷 : 银行存款 累计折旧 (2) 购入新固定资产 借 : 固定资产 贷 : 银行存款 (3) 盘盈固定资产时 借 : 固定资产 贷 : 累计折旧 待处理财产损溢 待处理固定资产损溢 经批准转销时 : 借 : 待处理财产损溢 待处理固定资产损溢 贷 : 营业外收入 (4) 对外投出固定资产 借 : 长期股权投资 累计折旧 贷 : 固定资产 (5) 固定资产报废清理借 : 固定资产清理 累计折旧 贷 : 固定资产 借 : 银行存款 贷 : 固定资产清理 借 : 固定资产清理 贷 : 银行存款 借 : 营业外支出 贷 : 固定资产清理 (6) 发生固定资产日常修理费借 : 制造费用 贷 : 银行存款 (7) 计提本月折旧 x 1%=56 000( 元 ) 借 : 生产成本 制造费用 管理费用 贷 : 累计折旧 (1) 购人为工程准备的物资 借 :212 程物资 贷 : 长期借款 (2) 工程领用物资 借 : 在建工程 贷 : 工程物资 (3) 支付工程人员工资 提取福利费借 : 在建工程 贷 : 应付工资 应付福利费 (4) 辅助生产车间为工程提供的劳务支出 借 : 在建工程 贷 : 生产成本

7 (5) 支付其他费用借 : 在建工程 贷 : 银行存款 (6) 支付应由工程负担的长期借款利息借 : 在建工程 贷 : 长期借款 (7) 工程完工交付使用借 : 固定资产 贷 : 在建工程 第七章无形资产及其他资产一 单项选择题 1.A 2.C 3.B 4.D 5.B 二 多项选择题 1.ABC 2.CD 3.ABCD 4.ABCD 三 判断题 1. 2.x x 6.x 7. 第八章流动负债一 单项选择题 1.C 2.B 3.C 4.C 5.A 6.B 7.A 二 多项选择题 1.ABC 2.ABCD 3.ABC 三 判断题 1.x 2.x 3.x 4. 5.x 6.x 7. 四 计算及会计处理题 1.(1) 借款业务有关的账务处理 19 x 6 年 4 月 1 El 取得借款时借 : 银行存款 贷 : 短期借款 x 6 年 6 月 30 计提利息时借 : 财务费用 利息支出 贷 : 预提费用 x 6 年 9 月 30 借款到期还本付息时借 : 预提费用 财务费用 短期借款 贷 : 银行存款 (2) 购入原材料有关的账务处理 19 x 6 年 5 月 15 日收到原材料时借 : 原材料 应交税金 应交增值税 ( 进项税额 ) 贷 : 应付票据 x 6 年 6 月 30 H 确认利息费用时

8 借 : 财务费用 ( x 10%x 1.5/12) 贷 : 应付票据 x 6 年 8 月 15 应付票据到期时借 : 应付票据 财务费用 贷 : 银行存款 (3) 工资业务有关的账务处理提取现金时借 : 现金 贷 : 银行存款 发放在职职工工资时借 : 应付工资 贷 : 现金 支付退休人员工资时借 : 管理费用 贷 : 现金 分配工资时借 : 生产成本 制造费用 管理费用 在建工程 应付福利费 贷 : 应付工资 (4) 委托加工业务有关的账务处理 19x 6 年 7 月 12 H 发出材料时借 : 委托加工物资 贷 : 原材料 x6 年 8 月 12 日计算增值税 代收代缴的消费税和加工费用时增值税 =1 600 x 17%=272( 元 ) 轮胎的消费税 =400 x 40 x 10%=I 600( 元 ) 借 : 委托加工物资 应交税金 应交增值税 ( 进项税额 ) 272 应交消费税 贷 : 应付账款 x 6 年 8 月 12 收回委托加工物资并投入生产时借 : 原材料 贷 : 委托加工物资 借 : 生产成本 贷 : 原材料 x 6 年 9 月 10 销售汽车, 计算增值税和消费税时借 : 应收账款 468 OOO 贷 : 主营业务收 A 应交税金 应交增值税 ( 销项税额 ) 借 : 主营业务税金及附加

9 贷 : 应交税金 应交消费税 (1) 购进原材料时 借 : 物资采购 贷 : 应付票据 (2) 销售产品时 不含税价格 = (1+6%) ( 元 ) 应交增值税 = x 6%=45 283( 元 ) 借 : 应收账款 贷 : 主营业务收 /k 应交税金 应交增值税 五 综合题 (1) 借 : 物资采购 应交税金 应交增值税 ( 进项税额 )8 500 贷 : 应付票据 借 : 原材料 贷 : 物资采购 材料成本差异 5 000(2) 借 : 应收账款 贷 : 主营业务收入 应交税金 应交增值税 ( 销项税额 ) 借 : 主营业务税金及附加 贷 : 应交税金 应交消费税 借 : 主营业务成本 贷 : 库存商品 (3) 借 : 银行存款 贷 : 其他业务收入 借 : 其他业务支出 贷 : 无形资产 应交税金 应交营业税 750(4) 借 : 在建工程 贷 : 银行存款 借 : 在建工程 贷 : 银行存款 借 : 固定资产 贷 : 在建工程 (5) 借 : 管理费用 500 贷 : 银行存款 500 第九章长期负债一 单项选择题 1.D 2.D 3.A 二 多项选择题 1.CD 2.AB 3.ABD 4.ABCD 5 BC 三 判断题 1.x 2.x 3.x 四 计算与会计处理题 1.(1)2000 年 1 月 1 日发行债券借 : 银行存款 应付债券 债券折价 贷 : 应付债券 债券面值 (2)2000 年 12 月 31 日 1 计算应计利息 = %= ( 元 )2 计算债券折价摊销额 = /2= ( 元 ) 借 : 财务费用 贷 : 应付利息

10 应付债券 债券折价 借 : 应付利息 贷 : 银行存款 (3)2001 年 12 月 31 日计算应计利息 债券折价摊销额 支付利息分录同上 (4)2002 年 1 月 l 日归还本金 借 : 应付债券 债券面值 贷 : 银行存款 (1)2000 年 7 月 1 日, 发行可转换债券时支付发行费用 借 : 在建工程 20 贷 : 银行存款 20 发行债券借 : 银行存款 贷 : 应付债券 可转换公司债券 ( 面值 ) 可转换公司债券 ( 溢价 )4 000 (2)2000 年 12 月 31 日, 计提利息时 借 : 在建工程 100 应付债券 可转换公司债券 ( 溢价 ) 500 贷 : 应付债券 可转换公司债券 ( 应计利息 ) 600 (3)2001 年 6 月 30, 计提利息时 借 : 在建工程 100- 应付债券 可转换公司债券 ( 溢价 ) 500 贷 : 应付债券 可转换公司债券 ( 应计利息 ) 600 (4)2001 年 7 月 1 日, 转换股份时 借 : 应付债券 可转换公司债券 ( 面值 ) 可转换公司债券 ( 溢价 ) 750 可转换公司债券 ( 应计利息 ) 贷 : 股本 250 资本公积 股本溢价 第十章所有者权益一 单项选择题 1.C 2.B 3.D 4.A 二 多项选择题 1.ABC 2.ABD 3.ABC 4.ABC 三 判断题 1.x 2.x 3. 四 计算与会计处理题 1.(I) 甲公司有关账务处理 : 借 : 长期股权投资 贷 : 银行存款 借 : 长期股权投资 贷 : 资本公积 股权投资准备 借 : 长期股权投资 l 贷 : 投资收益 (2) 乙公司有关账务处理 : 借 : 长期股权投资 贷 : 银行存款

11 借 : 固定资产清理 累计折旧 贷 : 固定资产 借 : 营业外支出 贷 : 固定资产清理 借 : 长期股权投资 贷 : 资本公积 股权投资准备 借 : 长期股权投资 贷 : 投资收益 (3) 丙公司有关账务处理 : 借 : 银行存款 贷 : 实收资本 ( 或股本 ) 借 : 固定资产 贷 : 资本公积 接受非现金资产捐赠准备 收到股款金额 =500 x 1.5 x(1-2%)=735( 万元 ) 应计入股本的金额 :500 1=500( 万元 ) 应计入资本公积的金额 = =235( 万元 ) 账务处理如下 : 借 : 银行存款 贷 : 股本 资本公积 (1) 开开股份有限公司 19x 2 年至 19 x 8 年有关会计分录如下 :19 x 2 年 : 借 : 利润分配 未分配利润 贷 : 本年利润 x 3 年至 19 x 7 年 : 借 : 本年利润 贷 : 利润分配 未分配利润 x 8 年 : 借 : 所得税 贷 : 应交税金 应交所得税 借 : 本年利润 贷 : 所得税 借 : 本年利润 贷 : 利润分配 未分配利润 (2) 计算开开股份公司截至 19 x 8 年年末累计未分配利润 : 19 x 8 年年末累计未分配利润余额 =5+(-1 500)+250 x 5+268=23( 万元 ) 第十一章费用一 单项选择题 1.A 2.C 3.C 4.A 5.D 二 多项选择题 1.ABCD 2.BCD 3.ACD 4.BD 5.CD 6.CD 三 判断题 1. 2.x x 6. 四 计算及会计处理题

12 (1) 借 : 生产成本 A 产品 B 产品 制造费用 管理费用 贷 : 原材料 (2) 借 : 生产成本 A 产品 B 产品 制造费用 管理费用 贷 : 应付工资 (3) 借 : 生产成本 A 产品 B 产品 560 制造费用 420 管理费用 700 贷 : 应付福利费 (4) 借 : 管理费用 贷 : 银行存款 (5) 借 : 制造费用 管理费用 贷 : 累计折旧 (6) 借 : 生产成本一 A 产品 B 产品 贷 : 制造费用 注 :6 852=11 420x 1 200/( ) 4 568= x 800/( ) 五 综合题 (1) 借 : 财务费用 在建工程 管理费用 营业费用 500 无形资产 营业外支出 应交税金 短期投资 120 物资采购 150 贷 : 银行存款 (2) 借 : 生产成本 制造费用 管理费用 在建工程 贷 : 应付工资 借 : 生产成本 制造费用 280 管理费用 420

13 在建工程 700 贷 : 应付福利费 (3) 借 : 制造费用 贷 : 预提费用 (4) 借 : 管理费用 贷 : 无形资产 (5) 借 : 本年利润 贷 : 管理费用 借 : 本年利润 贷 : 财务费用 借 : 本年利润 500 贷 : 营业费用 500 借 : 本年利润 贷 : 营业外支出 第十二章收入和利润 一 单项选择题 1.D 2.A 3.B 4.A 5.A 6.A 二 多项选择题 1.CD 2.CD 3.AB 4.AC 三 判断题 1. 2.x 四 计算与会计处理题 1.(1) 发出产品 借 : 分期收款发出商品 ( ) 贷 : 库存商品 (2) 按合同规定收到第一期应收的货款 元 借 : 银行存款 贷 : 主营业务收入 应交税金 应交增值税 ( 销项税额 ) ( x 17%)8 500 (3) 结转销售成本 借 : 主营业务成本 ( ) 贷 : 分期收款发出商品 (4) 按合同规定收到第二至第四期货款的会计分录同 (2) 和 (3) 2.(1)1999 年 2 月 5 日提取法定盈余公积和法定公益金 借 : 利润分配 提取法定盈余公积 利润分配 提取法定公益金 贷 : 盈余公积 ( %) (2)1999 年 2 月分配现金股利 借 : 利润分配 应付普通股股利 贷 : 应付股利 (3) 结转利润分配科目中的明细科目

14 借 : 利润分配 未分配利润 贷 : 利润分配 提取法定盈余公积 利润分配 提取法定公益金 利润分配 应付普通股股利 (4)1998 年 5 月 1 日分配股票股利 借 : 利润分配 转作股本的普通股股利 贷 : 股本 第十三章财务会计报告 一 单项选择题 1.D 2.C 3.A 二 多项选择题 1.ACD 2.ABC 3.ABCD 4.ACD 5.AC 三 判断题 1.x 2. 3.x 4.x 5.x 6. 四 综合题 1.(1) 经济业务的会计分录 : 1 借 : 原材料 应交税金 应交增值税 ( 进项税额 ) 贷 : 银行存款 借 : 在建工程 贷 : 银行存款 借 : 银行存款 贷 : 短期借款 投资收益 借 : 现金 贷 : 银行存款 600 OOO 5 借 : 应付工资 贷 : 现金 借 : 生产成本 制造费用 管理费用 在建工程 贷 : 应付工资 借 : 生产成本 制造费用 管理费用 在建工程 贷 : 应付福利费 借 : 在建工程 贷 : 长期借款 借 : 固定资产清理 累计折旧 贷 : 固定资产

15 借 : 固定资产清 贷 : 银行存款 借 : 银行存款 贷 : 固定资产清理 借 : 营业外支出 处置固定资产净损失 贷 : 固定资产清理 借 : 银行存款 贷 : 长期借款 借 : 银行存款 贷 : 主营业务收入 应交税金 应交增值税 ( 销项税额 ) 借 : 主营业务成本 贷 : 库存商品 借 : 分期收款发出商品 贷 : 库存商品 借 : 应收账款 贷 : 主营业务收 应交税金 应交增值税 ( 销项税额 ) 借 : 主营业务成本 贷 : 分期收款发出商品 借 : 长期股权投资 贷 : 投资收益 l 借 : 制造费用 贷 : 累计折 IH 借 : 银行存款 贷 : 其他业务收入 应交税金 应交增值税 ( 销项税额 ) 借 : 其他业务支出 贷 : 原材料 借 : 主营业务税金及附加 其他业务支出 贷 : 应交税金 应交城市维护建设税 借 : 主营业务税金及附加 其他业务支出 贷 : 其他应交款 借 : 营业外支出 贷 : 银行存款 借 : 财务费用 贷 : 预提费用 借 : 短期借款 预提费用 贷 : 银行存款 借 : 管理费用 贷 : 无形资产 借 : 银行存款

16 贷 : 应收账款 借 : 管理费用 贷 : 坏账准备 借 : 营业费用 管理费用 贷 : 银行存款 借 : 应交税金 应交增值税 ( 已交税金 ) 其他应交款 贷 : 银行存款 借 : 长期借款 应付账款 贷 : 银行存款 借 : 本年利润 贷 : 管理费用 主营业务成本 其他业务支出 主营业务税金及附加 营业外支出 财务费用 营业费用 借 : 主营业务收入 投资收益 其他业务收 贷 : 本年利润 利润总额 = = ( 元 ) 应交所得税 =( )x 33%= x 33% = ( 元 ) 递延税款贷项 =( )x 33% =99 000( 元 ) 所得税费用 = = ( 元 ) 或 =( )x 33% = ( 元 ) 净利润 = = ( 元 ) 借 : 所得税 贷 : 应交税金 应交所得税 递延税款 借 : 本年利润 贷 : 所得税 借 : 利润分配 提取法定盈余公积 提取法定公益金 提取任意盈余公积 贷 : 盈余公积 借 : 利润分配 应付股利 贷 : 应付股利 借 : 本年利润 贷 : 利润分配 未分配利润 借 : 利润分配 未分配利润 贷 : 利润分配 提取法定盈余公积 提取法定公益金

2001 年度资产负债表")

17 提取任意盈余公积 应付股利 (2)2001 年度资产负债表 利润表和利润分配表编制如下 :

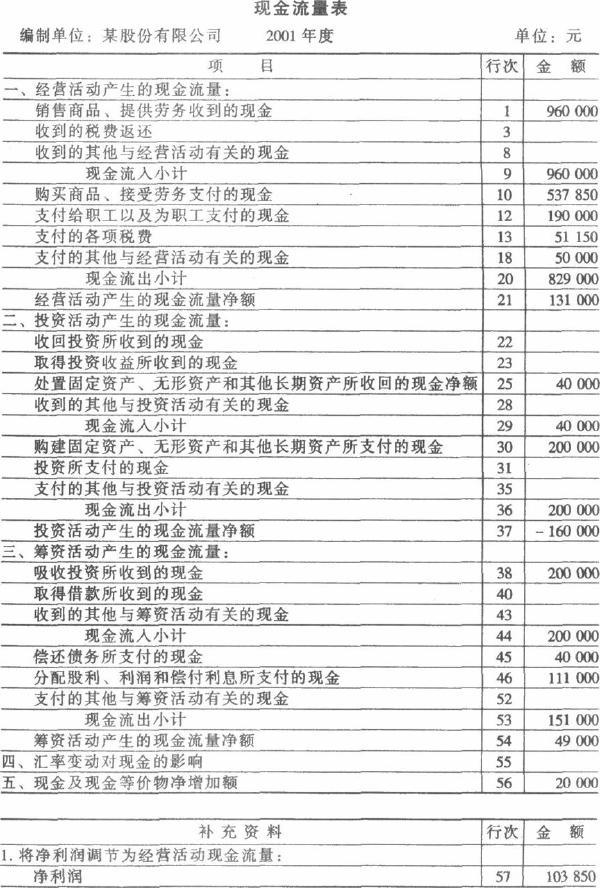

18 2.(1) 确定现金及现金等价物期初期末的变动额 从比较资产负债表中可见, 该公司的期初现金余额为 元, 期末现金余额为 元, 所以本期现金及现金等价物期初期末的变动为增加 元

19 (2) 编制调整分录 经营活动部分 : 1 销售商品 提供劳务收到的现金 : 借 : 经营活动现金流量 销售商品 提供劳务收到的现金 应收账款 贷 : 营业收入 购买商品 接受劳务支付的现金 : 借 : 营业费用 销售成本 存货 应付账款 贷 : 经营活动现金流量 购买商品 接受劳务支付的现金 支付给职工以及为职工支付的现金 : 借 : 营业费用 工资 贷 : 经营活动现金流量 支付给职工以及为职工支付的现金 支付的所得税款 : 借 : 所得税 贷 : 经营活动现金流量 支付的所得税款 支付的其他与经营活动有关的现金 : 借 : 营业费用 其他管理费用 贷 : 经营活动现金流量 支付的其他与经营活动有关的现金 调整折旧费用和待摊费用 : 借 : 营业费用 折旧 待摊费用 贷 : 累计折 IH 待摊费用 投资活动 筹资活动部分 7 调整固定资产 : 借 : 固定资产 贷 : 投资活动现金流量 购建固定资产支付的现金 借 : 投资活动现金流量 处置固定资产收到的现金 营业外支出 累计折旧 贷 : 固定资产 调整应付债券 : 借 : 应付债券 贷 : 筹资活动现金流量 偿还债务所支付的现金 调整股本 : 借 : 筹资活动现金流量

20 吸收权益性投资收到的现金 贷 : 股本 调整留存收益 : 借 : 净利润 贷 : 留存收益 筹资活动现金流量 分配股利支付的现金 调整利息费用 : 借 : 营业费用 利息费用 贷 : 筹资活动现金流量 调整本期现金净增加额 : 借 : 现金 贷 : 现金净增加额 (3) 根据该公司 2001 年度资产负债表 利润表及调整分录编制现金流量表工作底稿

21

22 (4) 确定现金流量表补充资料 间接法计算的经营活动产生的现金流量净额如下 ( 单位 : 元 ): 净利润 : 加 : 固定资产折旧 待摊费用摊销 利息费用 营业外支出 减 : 存货增力 经营性应收项目增加 经营性应付项目减少 经营活动产生的现金流量净额 (5) 根据上述资料, 编制该公司的现金流量表

23

24

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

西藏明珠股份有限公司

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

浙江尖峰集团股份有限公司

2004 ZHEJIANG JIANFENG GROUP CO., LTD. 1 2004 3 4 5 5 8 ( ) 13 2 2004 1 ZHEJIANG JIANFENG GROUP CO., LTD. ZJJF 2 600668 3 88 88 321000 http://www.jianfeng.com.cn zjjfo@mail.jhptt.zj.cn 4 5 88 0579-2326868

2004 ZHEJIANG JIANFENG GROUP CO., LTD. 1 2004 3 4 5 5 8 ( ) 13 2 2004 1 ZHEJIANG JIANFENG GROUP CO., LTD. ZJJF 2 600668 3 88 88 321000 http://www.jianfeng.com.cn zjjfo@mail.jhptt.zj.cn 4 5 88 0579-2326868

考 查 知 识 点 肝 气 疏 泄 调 畅 气 机 的 作 用, 主 要 表 现 在 以 下 几 个 方 面 :(1) 促 进 血 液 与 津 液 的 运 行 输 布 ;(2) 促 进 脾 胃 的 运 化 功 能 和 胆 汁 分 泌 排 泄 ;(3) 调 畅 情 志 ;(4) 促 进 男 子 排 精

促 进 血 液 与 津 液 的 运 行 输 布 ;(2) 促 进 脾 胃 的 运 化 功 能 和 胆 汁 分 泌 排 泄 ;(3) 调 畅 情 志 ;(4) 促 进 男 子 排 精") 2015 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 中 医 综 合 科 目 试 题 解 析 一 A 型 题 :1~80 小 题, 每 小 题 1.5 分, 共 120 分 在 每 小 题 给 出 的 A B C D 四 个 选 项 中, 请 选 出 一 项 最 符 合 题 目 要 求 的 1. 提 出 阳 常 有 余, 阴 常 不 足 观 点 的 医 家 是 A 朱 丹 溪 B 刘 完

2015 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 中 医 综 合 科 目 试 题 解 析 一 A 型 题 :1~80 小 题, 每 小 题 1.5 分, 共 120 分 在 每 小 题 给 出 的 A B C D 四 个 选 项 中, 请 选 出 一 项 最 符 合 题 目 要 求 的 1. 提 出 阳 常 有 余, 阴 常 不 足 观 点 的 医 家 是 A 朱 丹 溪 B 刘 完

就 构 成 了 盗 窃 罪 与 破 坏 交 通 设 施 罪 的 想 象 竞 合, 按 照 其 中 处 罚 较 重 的 犯 罪 处 罚 5. 答 案 :B 本 题 主 要 考 察 如 何 区 分 收 买 被 拐 卖 的 妇 女 儿 童 罪 与 拐 卖 妇 女 儿 童 罪 的 共 犯 问 题 ( 对 向

新 东 方 全 国 法 律 硕 士 ( 非 法 学 ) 联 考 模 拟 考 试 专 业 基 础 课 答 案 解 析 一 单 项 选 择 题 1. 答 案 D 本 题 主 要 考 查 刑 法 分 则 中 关 于 亲 告 罪 与 非 亲 告 罪 的 规 定 要 注 意 这 些 亲 告 罪 在 有 特 别 的 情 况 下, 是 公 诉 犯 罪 我 国 刑 法 共 规 定 了 5 种 告 诉 才 处 理 的

新 东 方 全 国 法 律 硕 士 ( 非 法 学 ) 联 考 模 拟 考 试 专 业 基 础 课 答 案 解 析 一 单 项 选 择 题 1. 答 案 D 本 题 主 要 考 查 刑 法 分 则 中 关 于 亲 告 罪 与 非 亲 告 罪 的 规 定 要 注 意 这 些 亲 告 罪 在 有 特 别 的 情 况 下, 是 公 诉 犯 罪 我 国 刑 法 共 规 定 了 5 种 告 诉 才 处 理 的

OO 1

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

OO 1 2 2 3 4 6 9 14 17 19 28 30 32 73 Shanghai Automotive Co.,Ltd. SA 563 A 5 02150803808 02150803780 stoc@china-sa.com 25 563 A 5 201203 http://www.china-sa.com stoc@china-sa.com http://www.sse.com.cn

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9

2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

山东2014第四季新教材《会计基础》冲刺卷第三套

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 3 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 3 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

2 A

1 2 A 3 AB 8 11 12 13 14 15 16 4 5 6 21 200 (l)20 (2)15 (3)10 7 8 9 10 11 11 12 14 15 12 13 14 15 16 17 18 19 20 21 17 18 203500 1500 500 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42

1 2 A 3 AB 8 11 12 13 14 15 16 4 5 6 21 200 (l)20 (2)15 (3)10 7 8 9 10 11 11 12 14 15 12 13 14 15 16 17 18 19 20 21 17 18 203500 1500 500 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42

北京2014年会计从业资格考试《会计基础》备考机试卷一

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 北 京 2014 年 会 计 从 业 资 格 考 试 会 计 基 础 备 考 机 试 卷 一 1 单 项 选 择 题 ( 下 列 各 题 的 备 选 答 案 中, 请 从 中 选 出 一 个 最 符 合 题 意 的 答 案 本 类 题 共 20 个 小 题, 每 小 题 1 分, 共 20 分 多 选 错 选

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 北 京 2014 年 会 计 从 业 资 格 考 试 会 计 基 础 备 考 机 试 卷 一 1 单 项 选 择 题 ( 下 列 各 题 的 备 选 答 案 中, 请 从 中 选 出 一 个 最 符 合 题 意 的 答 案 本 类 题 共 20 个 小 题, 每 小 题 1 分, 共 20 分 多 选 错 选

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,

2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

2013年3月国家教师资格统一考试

2016 年 导 游 资 格 考 试 导 游 基 础 模 拟 试 题 及 答 案 4 一 单 项 选 择 题 ( 请 选 择 一 个 正 确 答 案, 并 将 正 确 答 案 涂 在 答 题 卡 相 应 的 位 置 上 共 60 小 题, 每 小 题 0.5 分, 共 30 分 ) 1. 马 克 思 列 宁 主 义 同 中 国 实 际 相 结 合 的 第 二 次 历 史 性 飞 跃 的 理 论 成

2016 年 导 游 资 格 考 试 导 游 基 础 模 拟 试 题 及 答 案 4 一 单 项 选 择 题 ( 请 选 择 一 个 正 确 答 案, 并 将 正 确 答 案 涂 在 答 题 卡 相 应 的 位 置 上 共 60 小 题, 每 小 题 0.5 分, 共 30 分 ) 1. 马 克 思 列 宁 主 义 同 中 国 实 际 相 结 合 的 第 二 次 历 史 性 飞 跃 的 理 论 成

过 程 排 除 A 正 确 答 案 是 B 14.A 解 析 本 题 考 查 思 修 第 八 章 中 国 人 权, 新 增 考 点 其 中 直 接 考 查 宪 法 保 障 是 人 权 保 障 的 前 提 和 基 础 A 人 权 保 障 的 最 后 防 线 是 司 法 保 障,B 人 权 保 障 的

2016 考 研 政 治 真 题 答 案 及 解 析 ( 完 整 版 ) 来 源 : 文 都 教 育 一 单 选 题 1.B 解 析 此 题 考 查 的 是 适 度 原 则 AC 选 项 表 述 正 确 但 与 题 目 无 关 D 表 述 错 误, 现 象 表 现 本 质 的 只 有 B 与 题 干 相 符, 所 以 答 案 为 B 2.A 解 析 前 一 句 话 " 自 由 不 在 于 幻 想 中

2016 考 研 政 治 真 题 答 案 及 解 析 ( 完 整 版 ) 来 源 : 文 都 教 育 一 单 选 题 1.B 解 析 此 题 考 查 的 是 适 度 原 则 AC 选 项 表 述 正 确 但 与 题 目 无 关 D 表 述 错 误, 现 象 表 现 本 质 的 只 有 B 与 题 干 相 符, 所 以 答 案 为 B 2.A 解 析 前 一 句 话 " 自 由 不 在 于 幻 想 中

内蒙古银行股份有限公司合并资产负债表 ( 续 ) 2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14

2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14") 内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

<4D F736F F D ED0CBD2B5D2F8D0D C4EAC4EAB6C8B1A8B8E62E646F63>

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

( CIP. :, 2004. 10 / ISBN 7-5054 - 1005-9.......... D630. 3-44 CIP ( 2004 055306 35 100044 ( 010) 68433166 ( ) ( 010) 68413840 /68433213( ) ( 010) 884

68433166 ( ) ( 010) 68413840 /68433213( ) ( 010) 884") , : :,, : ( CIP. :, 2004. 10 / ISBN 7-5054 - 1005-9.......... D630. 3-44 CIP ( 2004 055306 35 100044 ( 010) 68433166 ( ) ( 010) 68413840 /68433213( ) ( 010) 88415258( ) 787 1092 1 / 16 195 8 2004 10 1

, : :,, : ( CIP. :, 2004. 10 / ISBN 7-5054 - 1005-9.......... D630. 3-44 CIP ( 2004 055306 35 100044 ( 010) 68433166 ( ) ( 010) 68413840 /68433213( ) ( 010) 88415258( ) 787 1092 1 / 16 195 8 2004 10 1

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

精 品 库 我 们 的 都 是 精 品 _www.jingpinwenku.com 7. 根 据 中 华 人 民 共 和 国 会 计 法 的 规 定, 对 登 记 会 计 账 簿 不 符 合 规 定 的 单 位 县 级 以 上 人 民 政 府 财 政 部 门 责 令 限 期 改 正, 并 可 以 处

北 京 市 会 计 从 业 资 格 无 纸 化 考 试 财 经 法 规 与 会 计 职 业 道 德 上 机 考 试 题 库 ( 五 ) 考 试 时 间 :60 分 钟 一 单 项 选 择 题 ( 本 题 共 20 分, 每 小 题 1 分 每 小 题 只 有 一 个 正 确 答 案, 多 选 错 选 漏 选, 不 得 分 ) 1. 纳 税 人 生 产 规 模 较 小 产 品 零 星 税 源 分 散

北 京 市 会 计 从 业 资 格 无 纸 化 考 试 财 经 法 规 与 会 计 职 业 道 德 上 机 考 试 题 库 ( 五 ) 考 试 时 间 :60 分 钟 一 单 项 选 择 题 ( 本 题 共 20 分, 每 小 题 1 分 每 小 题 只 有 一 个 正 确 答 案, 多 选 错 选 漏 选, 不 得 分 ) 1. 纳 税 人 生 产 规 模 较 小 产 品 零 星 税 源 分 散

Microsoft Word - cjfg_jy0201.doc

第 二 章 支 付 结 算 法 律 制 度 考 情 分 析 本 章 在 历 年 考 试 中 所 占 的 分 值 比 重 为 20 35 分 左 右 围 绕 支 付 结 算 展 开, 分 别 介 绍 了 现 金 管 理, 银 行 存 款 管 理, 以 及 各 种 支 付 结 算 工 具 本 章 重 点 为 第 四 节, 难 度 稍 高, 需 要 考 生 在 理 解 的 基 础 上 适 当 记 忆 第

第 二 章 支 付 结 算 法 律 制 度 考 情 分 析 本 章 在 历 年 考 试 中 所 占 的 分 值 比 重 为 20 35 分 左 右 围 绕 支 付 结 算 展 开, 分 别 介 绍 了 现 金 管 理, 银 行 存 款 管 理, 以 及 各 种 支 付 结 算 工 具 本 章 重 点 为 第 四 节, 难 度 稍 高, 需 要 考 生 在 理 解 的 基 础 上 适 当 记 忆 第

bingdian001.com

2017 12 2 24 1 2 17 2 000 20 2 500 2 400 25 100 3 80 2 17 A B 80 C D 2 2 17 25 000 3 1 2 000 5 5 800 5 30 800 2 17 A B C D 3 2 17 2 16 20 20 2 17 2 16 2 17 20 000 18 000 A B C D 4 2 17 500 800 350 120

2017 12 2 24 1 2 17 2 000 20 2 500 2 400 25 100 3 80 2 17 A B 80 C D 2 2 17 25 000 3 1 2 000 5 5 800 5 30 800 2 17 A B C D 3 2 17 2 16 20 20 2 17 2 16 2 17 20 000 18 000 A B C D 4 2 17 500 800 350 120

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2013年资产负债表(gexh)1.xlsx

1.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

(C) 比 得 上 (D) 如 果 17. ( ) 聖 賢 經 傳 和 傳 奇 小 說 兩 個 傳 字, 其 音 義 關 係 為 何? (A) 音 同 義 異 (B) 音 義 皆 同 (C) 義 同 音 異 (D) 音 義 皆 異 18. ( ) 下 列 選 項 中 的 形 似 字, 何 者 讀 音

比 得 上 (D) 如 果 17. ( ) 聖 賢 經 傳 和 傳 奇 小 說 兩 個 傳 字, 其 音 義 關 係 為 何? (A) 音 同 義 異 (B) 音 義 皆 同 (C) 義 同 音 異 (D) 音 義 皆 異 18. ( ) 下 列 選 項 中 的 形 似 字, 何 者 讀 音") 國 中 國 文 B4:L7 考 試 卷 年 班 座 號 : 姓 名 : 一 國 字 及 注 音 1. 1 謹 ㄔˋ : 2 裝 ㄕˋ : 2. 1 ㄕㄨˊ 大 於 是 : 2 私 ㄕㄨˊ : 3. 歙 縣 : 4. 拘 泥 : 5. 不 宜 痴 : 6. 1 經 傳 : 2 傳 承 : 7. ㄏㄨㄟ 諧 : 8. 徽 州 : 9. 閒 ㄒㄧㄚˊ : 10. 康 ㄒㄧ : 11. 默 而 識 之 :

國 中 國 文 B4:L7 考 試 卷 年 班 座 號 : 姓 名 : 一 國 字 及 注 音 1. 1 謹 ㄔˋ : 2 裝 ㄕˋ : 2. 1 ㄕㄨˊ 大 於 是 : 2 私 ㄕㄨˊ : 3. 歙 縣 : 4. 拘 泥 : 5. 不 宜 痴 : 6. 1 經 傳 : 2 傳 承 : 7. ㄏㄨㄟ 諧 : 8. 徽 州 : 9. 閒 ㄒㄧㄚˊ : 10. 康 ㄒㄧ : 11. 默 而 識 之 :

, , % 2,240,456, ,001,392, % 2,582,743, ,003,789,905

2004 1 Shanghai DaZhong Public Utilities (Group) Co.,Ltd DZUG 2 600635 3 518 24 1515 8 200235 http://www. dzug.cn master@dzug.cn 4 5 1515 807 021-64288888 5609 64280679 021-64288727 master@dzug.cn 6 http://www.sse.com.cn

2004 1 Shanghai DaZhong Public Utilities (Group) Co.,Ltd DZUG 2 600635 3 518 24 1515 8 200235 http://www. dzug.cn master@dzug.cn 4 5 1515 807 021-64288888 5609 64280679 021-64288727 master@dzug.cn 6 http://www.sse.com.cn

A.68 B.70 C.80 D.100 答 案 A 解 析 丁 产 品 的 可 变 现 净 值 =110-2=108( 万 元 ), 成 本 =100+40=140( 万 元 ), 可 变 现 净 值 低 于 成 本, 产 品 发 生 的 减 值, 所 以 丙 材 料 的 可 变 现 净 值 =1

, 成 本 =100+40=140( 万 元 ), 可 变 现 净 值 低 于 成 本, 产 品 发 生 的 减 值, 所 以 丙 材 料 的 可 变 现 净 值 =1") 2013 年 中 级 会 计 职 称 考 试 中 级 会 计 实 务 真 题 及 答 案 解 析 一 单 项 选 择 题 ( 本 类 题 共 15 小 题, 每 小 题 1 分, 共 15 分 每 小 题 只 有 一 个 符 合 题 意 的 正 确 答 案 请 将 选 定 的 答 案, 按 答 题 卡 要 求, 用 2B 铅 笔 填 涂 答 题 卡 中 相 应 信 息 点 多 选 错 选 不 选 均

2013 年 中 级 会 计 职 称 考 试 中 级 会 计 实 务 真 题 及 答 案 解 析 一 单 项 选 择 题 ( 本 类 题 共 15 小 题, 每 小 题 1 分, 共 15 分 每 小 题 只 有 一 个 符 合 题 意 的 正 确 答 案 请 将 选 定 的 答 案, 按 答 题 卡 要 求, 用 2B 铅 笔 填 涂 答 题 卡 中 相 应 信 息 点 多 选 错 选 不 选 均

优合会计考点直击卷子之财经法规答案——第八套

原 题 导 航 基 础 第 一 套 第 1 题 参 考 答 案 : C 试 题 评 析 : 在 社 会 主 义 市 场 经 济 条 件 下, 会 计 的 对 象 是 社 会 再 生 产 过 程 中 主 要 以 货 币 表 现 的 经 济 活 动 第 2 题 参 考 答 案 :B 试 题 评 析 : 在 权 责 发 生 制 下, 本 期 售 货 尚 未 收 到 销 售 货 款 属 于 当 期 收 入

原 题 导 航 基 础 第 一 套 第 1 题 参 考 答 案 : C 试 题 评 析 : 在 社 会 主 义 市 场 经 济 条 件 下, 会 计 的 对 象 是 社 会 再 生 产 过 程 中 主 要 以 货 币 表 现 的 经 济 活 动 第 2 题 参 考 答 案 :B 试 题 评 析 : 在 权 责 发 生 制 下, 本 期 售 货 尚 未 收 到 销 售 货 款 属 于 当 期 收 入

<453A5CB8F7B7D6C9E7D4F0B1E05CBFBCCAD4B7D6C9E75CD5D4C3F7CFBC5CCAE9C4BFCEC4BCFE5CB7A8C2C9B3F6B0E6C9E7CBBEB7A8BFBCCAD4B7FECEF1D7A8BFAF2E646F6378>

司 考 通 关 必 备 律 出 版 社 考 试 分 社 真 题 书 系 体 例 书 名 作 者 备 选 理 由 2014 年 国 家 司 考 试 试 题 司 部 国 家 司 考 试 中 官 方 唯 一 出 品, 命 题 专 家 权 威 解 析 心 之 作 2015 年 国 家 司 考 试 历 年 律 考 试 中 心 收 录 6+2 年 真 题 及 详 解, 附 赠 试 题 汇 编 及 详 解 ( 应

司 考 通 关 必 备 律 出 版 社 考 试 分 社 真 题 书 系 体 例 书 名 作 者 备 选 理 由 2014 年 国 家 司 考 试 试 题 司 部 国 家 司 考 试 中 官 方 唯 一 出 品, 命 题 专 家 权 威 解 析 心 之 作 2015 年 国 家 司 考 试 历 年 律 考 试 中 心 收 录 6+2 年 真 题 及 详 解, 附 赠 试 题 汇 编 及 详 解 ( 应

资产负债表 会民非 01 表 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借

2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

Microsoft Word - 第5-7章

3 5 1 2 239 1. 1 2 3 2. 1 2 7 1 1 2 3 4 5 A. B. C. D. ABC 2012 240 A. B. C. D. D D 1 7 2 2012 3 10 2 000 100 1 21 000 000 21 000 000 2 21 000 000 21 000 000 2 7 3 A 2012 1 1 1 2012 12 31 600 3 000 4 000

3 5 1 2 239 1. 1 2 3 2. 1 2 7 1 1 2 3 4 5 A. B. C. D. ABC 2012 240 A. B. C. D. D D 1 7 2 2012 3 10 2 000 100 1 21 000 000 21 000 000 2 21 000 000 21 000 000 2 7 3 A 2012 1 1 1 2012 12 31 600 3 000 4 000

山东2014第四季新教材《会计基础》冲刺卷第二套

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 2 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 2 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

bingdian001.com

2015 ( ) 1 A. B. C. D. B A ; C ; D 2 A. B. C. D. B C ; D 3 2014 2 5 7 1 100 1.4 2014 12 31 9 1 2015 2 20 8 ;3 20 11.6 1 2015 A.260 B.468 C.268 D.466.6 B = 8+(11.6-9)*100+ (9-7)*100=468 4. A. B. C. D. C

2015 ( ) 1 A. B. C. D. B A ; C ; D 2 A. B. C. D. B C ; D 3 2014 2 5 7 1 100 1.4 2014 12 31 9 1 2015 2 20 8 ;3 20 11.6 1 2015 A.260 B.468 C.268 D.466.6 B = 8+(11.6-9)*100+ (9-7)*100=468 4. A. B. C. D. C

一、审计的分类

一 审 计 的 分 类 按 主 体 分 为 : 政 府 审 计 : 强 制 性 内 部 审 计 : 一 般 存 在 于 企 业 内 部 注 册 会 计 师 审 计 : 民 间 审 计 按 目 的 和 内 容 分 为 : 财 务 报 表 审 计 经 营 审 计 合 规 性 审 计 按 与 被 审 计 单 位 的 关 系 分 为 : 内 部 审 计 外 部 审 计 二 注 册 会 计 师 审 计 与 内

一 审 计 的 分 类 按 主 体 分 为 : 政 府 审 计 : 强 制 性 内 部 审 计 : 一 般 存 在 于 企 业 内 部 注 册 会 计 师 审 计 : 民 间 审 计 按 目 的 和 内 容 分 为 : 财 务 报 表 审 计 经 营 审 计 合 规 性 审 计 按 与 被 审 计 单 位 的 关 系 分 为 : 内 部 审 计 外 部 审 计 二 注 册 会 计 师 审 计 与 内

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 金额单位 : 人民币元 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0

期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0") 宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

重庆长安汽车股份有限公司

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

CIP 1500 / ISBN X Ⅰ. Ⅱ. Ⅲ. Ⅳ. D CIP edu. cn

1500 CIP 1500 /. 2006. 8 ISBN 7 5625 2128X Ⅰ. Ⅱ. Ⅲ. Ⅳ. D920. 5 44 CIP 2006 087648 1500 388 430074 027 87482760 027 87481537 E-mail cbb@cug. edu. cn 2006 8 1 2006 8 1 850 1 168 1 /32 8. 625 220 26. 00 1.

1500 CIP 1500 /. 2006. 8 ISBN 7 5625 2128X Ⅰ. Ⅱ. Ⅲ. Ⅳ. D920. 5 44 CIP 2006 087648 1500 388 430074 027 87482760 027 87481537 E-mail cbb@cug. edu. cn 2006 8 1 2006 8 1 850 1 168 1 /32 8. 625 220 26. 00 1.

Microsoft Word - 2015司考真?行政法勘?大表.doc

真 题 书 页 数 P220 P240 P241 P251 题 目 第 6 题 2015 司 考 真 题 行 政 法 与 行 政 诉 讼 法 勘 误 表 格 更 改 内 容 分 析 更 改 为 : 程 序 正 当 原 则 的 内 容 包 括 : 行 政 公 开 ; 公 众 参 与 和 公 务 回 避 选 项 A 中, 环 保 局 对 当 事 人 的 处 罚 听 证, 应 当 由 行 政 机 关 指

真 题 书 页 数 P220 P240 P241 P251 题 目 第 6 题 2015 司 考 真 题 行 政 法 与 行 政 诉 讼 法 勘 误 表 格 更 改 内 容 分 析 更 改 为 : 程 序 正 当 原 则 的 内 容 包 括 : 行 政 公 开 ; 公 众 参 与 和 公 务 回 避 选 项 A 中, 环 保 局 对 当 事 人 的 处 罚 听 证, 应 当 由 行 政 机 关 指

2013年国家司法考试模拟试卷与答案

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 2013 年 国 家 司 法 考 试 模 拟 试 卷 与 答 案 一 单 项 选 择 题 每 题 所 设 选 项 中 只 有 一 个 正 确 答 案, 多 选 错 选 或 不 选 均 不 得 分 本 部 分 含 1 50 题, 每 题 1 分, 共 50 分 第 1 题 张 某 从 银 行 贷 得 80 万 元

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 2013 年 国 家 司 法 考 试 模 拟 试 卷 与 答 案 一 单 项 选 择 题 每 题 所 设 选 项 中 只 有 一 个 正 确 答 案, 多 选 错 选 或 不 选 均 不 得 分 本 部 分 含 1 50 题, 每 题 1 分, 共 50 分 第 1 题 张 某 从 银 行 贷 得 80 万 元

考试大2011年高考试题答案

持 续 更 新 中... 一 单 项 选 择 题 ( 本 类 题 共 30 小 题, 每 小 题 1 分, 共 30 分 每 小 题 备 选 答 案 中, 只 有 一 个 符 合 题 意 的 正 确 答 案 多 选 错 选 不 选 均 不 得 分 ) 1. 甲 乙 签 订 的 买 卖 合 同 中 订 有 有 效 的 仲 裁 条 款, 后 因 合 同 履 行 发 生 的 纠 纷, 乙 未 声 明 有

持 续 更 新 中... 一 单 项 选 择 题 ( 本 类 题 共 30 小 题, 每 小 题 1 分, 共 30 分 每 小 题 备 选 答 案 中, 只 有 一 个 符 合 题 意 的 正 确 答 案 多 选 错 选 不 选 均 不 得 分 ) 1. 甲 乙 签 订 的 买 卖 合 同 中 订 有 有 效 的 仲 裁 条 款, 后 因 合 同 履 行 发 生 的 纠 纷, 乙 未 声 明 有

Ps22Pdf

0146) : 2 /. :, 2004. 7 ISBN 7-80153 - 957-5.... G726. 9 CIP ( 2004) 069174 : 2 : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 2800 : 122 : 5000 : 2006 8 1 2 : ISBN 7-80153 -

0146) : 2 /. :, 2004. 7 ISBN 7-80153 - 957-5.... G726. 9 CIP ( 2004) 069174 : 2 : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 2800 : 122 : 5000 : 2006 8 1 2 : ISBN 7-80153 -

合并资产负债表

合并资产负债表 项目 期末金额 期初金额 流动资产 : 货币资金 4,841,181,458.40 9,667,775,368.79 结算备付金拆出资金交易性金融资产 345,000,000.00 应收票据 83,810,520.00 772,204,500.00 应收账款 12,156,003,489.81 10,872,735,372.47 预付款项 516,973,574.08 725,632,346.39

合并资产负债表 项目 期末金额 期初金额 流动资产 : 货币资金 4,841,181,458.40 9,667,775,368.79 结算备付金拆出资金交易性金融资产 345,000,000.00 应收票据 83,810,520.00 772,204,500.00 应收账款 12,156,003,489.81 10,872,735,372.47 预付款项 516,973,574.08 725,632,346.39

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

同 时 承 销 的 国 际 债 券 是 ( ) A. 龙 债 券 B. 外 国 债 券 C. 欧 洲 债 券 D. 亚 洲 债 券 10. 在 没 有 优 先 股 的 条 件 下, 普 通 股 票 每 股 账 面 价 值 是 以 公 司 ( ) 除 以 发 行 在 外 的 普 通 股 票 的 股 数

A. 龙 债 券 B. 外 国 债 券 C. 欧 洲 债 券 D. 亚 洲 债 券 10. 在 没 有 优 先 股 的 条 件 下, 普 通 股 票 每 股 账 面 价 值 是 以 公 司 ( ) 除 以 发 行 在 外 的 普 通 股 票 的 股 数") 2011 年 6 月 份 证 券 业 从 业 资 格 考 试 证 券 市 场 基 础 知 识 真 题 一 单 项 选 择 题 ( 本 大 题 共 60 小 题, 每 小 题 0.5 分, 共 30 分 以 下 各 小 题 所 给 出 的 四 个 选 项 中, 只 有 一 项 最 符 合 题 目 要 求 ) 1. 以 下 关 于 公 司 财 务 状 况 分 析 的 说 法, 错 误 的 是 ( ) A.

2011 年 6 月 份 证 券 业 从 业 资 格 考 试 证 券 市 场 基 础 知 识 真 题 一 单 项 选 择 题 ( 本 大 题 共 60 小 题, 每 小 题 0.5 分, 共 30 分 以 下 各 小 题 所 给 出 的 四 个 选 项 中, 只 有 一 项 最 符 合 题 目 要 求 ) 1. 以 下 关 于 公 司 财 务 状 况 分 析 的 说 法, 错 误 的 是 ( ) A.

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

<443A5CD7C0C3E65CC8BAD7CAC1CF5C323031344350415F73662E646F63>

2014 年 注 册 会 计 师 专 业 阶 段 考 试 税 法 试 题 及 答 案 一 单 项 选 择 题 1. 税 法 基 本 原 则 的 核 心 原 则 是 () A. 税 收 法 定 原 则 B. 税 收 公 平 原 则 C. 税 收 效 率 原 则 D. 实 质 课 税 原 则 答 案 A 解 析 税 收 法 定 原 则 是 税 法 基 本 原 则 的 核 心 知 识 点 税 法 基 本

2014 年 注 册 会 计 师 专 业 阶 段 考 试 税 法 试 题 及 答 案 一 单 项 选 择 题 1. 税 法 基 本 原 则 的 核 心 原 则 是 () A. 税 收 法 定 原 则 B. 税 收 公 平 原 则 C. 税 收 效 率 原 则 D. 实 质 课 税 原 则 答 案 A 解 析 税 收 法 定 原 则 是 税 法 基 本 原 则 的 核 心 知 识 点 税 法 基 本

《侵权法》综合练习题

侵 权 法 综 合 练 习 题 (2011 年 11 月 ) 艾 奇 一 单 项 选 择 题 1. 因 环 境 污 染 受 到 损 害 的 受 害 人, 要 求 排 污 单 位 赔 偿 损 失, 需 证 明 ( ) A. 排 污 致 自 己 的 损 害 和 排 污 单 位 的 过 错 B. 排 污 造 成 自 己 的 损 害 C. 排 污 单 位 的 过 错 D. 自 己 无 任 何 过 错 2.

侵 权 法 综 合 练 习 题 (2011 年 11 月 ) 艾 奇 一 单 项 选 择 题 1. 因 环 境 污 染 受 到 损 害 的 受 害 人, 要 求 排 污 单 位 赔 偿 损 失, 需 证 明 ( ) A. 排 污 致 自 己 的 损 害 和 排 污 单 位 的 过 错 B. 排 污 造 成 自 己 的 损 害 C. 排 污 单 位 的 过 错 D. 自 己 无 任 何 过 错 2.

9301reply-c

9 (A) (B) (C) (D) 1.(C) 2. (C) (C) 1. 2. (D) 17 () (A) (B) (C) (D) 1. C 2. C (D) 19 (A) (B) (C) (D) 1.D (D) 20 85 (A) (B) (C) (D) 1. ( ) A BD 2. 88 A 3.(1) (2) 20 (A) (B)(C)(D) A C 4.(1) P.20 (2) 20 C

9 (A) (B) (C) (D) 1.(C) 2. (C) (C) 1. 2. (D) 17 () (A) (B) (C) (D) 1. C 2. C (D) 19 (A) (B) (C) (D) 1.D (D) 20 85 (A) (B) (C) (D) 1. ( ) A BD 2. 88 A 3.(1) (2) 20 (A) (B)(C)(D) A C 4.(1) P.20 (2) 20 C

上海电气集团股份有限公司合并资产负债表 ( 续 ) 2013 年 12 月 31 日人民币千元 负债及股东权益附注五 2013 年 2012 年 流动负债短期借款 27 2,139,180 1,818,444 以公允价值计量且其变动计入当期损益的金融负债 套期工具 28 8,376 75

2013 年 12 月 31 日人民币千元 负债及股东权益附注五 2013 年 2012 年 流动负债短期借款 27 2,139,180 1,818,444 以公允价值计量且其变动计入当期损益的金融负债 套期工具 28 8,376 75") 上海电气集团股份有限公司合并资产负债表 2013 年 12 月 31 日人民币千元 资产附注五 2013 年 2012 年 流动资产货币资金 1 26,110,962 25,346,523 以公允价值计量且其变动计入当期损益的金融资产 2 198,924 16,868 套期工具 28 48,483 90,105 应收票据 3 4,868,920 5,090,174 应收账款 4 25,268,380

上海电气集团股份有限公司合并资产负债表 2013 年 12 月 31 日人民币千元 资产附注五 2013 年 2012 年 流动资产货币资金 1 26,110,962 25,346,523 以公允价值计量且其变动计入当期损益的金融资产 2 198,924 16,868 套期工具 28 48,483 90,105 应收票据 3 4,868,920 5,090,174 应收账款 4 25,268,380

2006ÄêÈ«¹ú˶ʿÑо¿ÉúÈëѧ¿¼ÊÔÕþÖÎÀíÂÛÊÔÌâ¼°´ð°¸

2006 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 政 治 理 论 试 题 及 参 考 答 案 ( 科 目 代 码 :101) 注 意 事 项 : 1. 答 题 前, 考 生 须 在 答 题 卡 和 答 题 纸 上 填 写 考 生 姓 名 报 考 单 位 和 考 生 编 号, 同 时 在 答 题 卡 上 涂 写 考 生 编 号 的 信 息 点 2. 选 择 题 的 答 案 必 须 涂

2006 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 政 治 理 论 试 题 及 参 考 答 案 ( 科 目 代 码 :101) 注 意 事 项 : 1. 答 题 前, 考 生 须 在 答 题 卡 和 答 题 纸 上 填 写 考 生 姓 名 报 考 单 位 和 考 生 编 号, 同 时 在 答 题 卡 上 涂 写 考 生 编 号 的 信 息 点 2. 选 择 题 的 答 案 必 须 涂

WinXP

2014 行 测 知 识 点 详 解 班 课 程 讲 义 www.b2cedu.com 言 语 理 解 和 表 达 4 第 一 课 言 语 理 解 与 表 达 概 述... 4 第 二 课 : 逻 辑 填 空 实 词 填 空... 6 第 三 课 : 逻 辑 填 空 成 语 填 空... 9 第 四 课 : 阅 读 理 解 -- 表 面 主 旨... 12 第 五 课 : 阅 读 理 解 -- 隐

2014 行 测 知 识 点 详 解 班 课 程 讲 义 www.b2cedu.com 言 语 理 解 和 表 达 4 第 一 课 言 语 理 解 与 表 达 概 述... 4 第 二 课 : 逻 辑 填 空 实 词 填 空... 6 第 三 课 : 逻 辑 填 空 成 语 填 空... 9 第 四 课 : 阅 读 理 解 -- 表 面 主 旨... 12 第 五 课 : 阅 读 理 解 -- 隐

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

合并资产负债表 ( 续 ) 项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动负债 : 短期借款五 16 50,000, ,000, ,000, ,0

项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动负债 : 短期借款五 16 50,000, ,000, ,000, ,0") 合并资产负债表 项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动资产 : 货币资金五 1 8,645,661.29 81,058,041.17 85,363,040.33 102,596,116.46 以公允价值计量且其变动计入当期损益的金融资产 应收票据五 2 40,512,304.73 52,617,798.06

合并资产负债表 项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动资产 : 货币资金五 1 8,645,661.29 81,058,041.17 85,363,040.33 102,596,116.46 以公允价值计量且其变动计入当期损益的金融资产 应收票据五 2 40,512,304.73 52,617,798.06

正 确 答 案 BC 答 案 解 析 融 券 方 是 逆 回 购 方 买 入 返 售 方 资 金 融 出 方 例 2 多 选 题 所 债 券 回 购 市 场 的 参 与 主 体 主 要 有 ( ) A. 证 券 公 司 B. 保 险 公 司 C. 证 券 投 资 基 金 D. 上 市 商 业 银 行

A. 证 券 公 司 B. 保 险 公 司 C. 证 券 投 资 基 金 D. 上 市 商 业 银 行") 第 九 章 债 券 回 购 交 易 本 章 主 要 考 点 1. 掌 握 债 券 质 押 式 回 购 交 易 的 概 念 2. 掌 握 所 债 券 质 押 式 回 购 交 易 的 基 本 规 则 3. 熟 悉 全 国 银 行 间 市 场 债 券 质 押 式 回 购 交 易 的 基 本 规 则 4. 熟 悉 债 券 买 断 式 回 购 交 易 的 含 义 5. 熟 悉 银 行 间 市 场 买 断 式

第 九 章 债 券 回 购 交 易 本 章 主 要 考 点 1. 掌 握 债 券 质 押 式 回 购 交 易 的 概 念 2. 掌 握 所 债 券 质 押 式 回 购 交 易 的 基 本 规 则 3. 熟 悉 全 国 银 行 间 市 场 债 券 质 押 式 回 购 交 易 的 基 本 规 则 4. 熟 悉 债 券 买 断 式 回 购 交 易 的 含 义 5. 熟 悉 银 行 间 市 场 买 断 式

13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1 10Q4 10Q3 10Q2 10Q1 09Q4 09Q3 09Q2 09Q1 08Q4 08Q3 08Q2 08Q1 13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

九十六學年度第一學期第三次定期考國文科試題

凡 答 案 卡 上 因 個 人 基 本 資 料 畫 記 錯 誤 或 不 完 全, 造 成 讀 卡 過 程 無 法 判 定 身 分 者, 本 科 此 次 定 期 考 分 數 扣 3 分 一 單 選 題 ( 每 題 2 分 )36% 1.( 甲 ) 乃 覺 三 十 里 :ㄐㄩㄝˊ( 乙 ) 經 宿 方 至 :ㄙㄨˋ( 丙 ) 乾 癟 :ㄅㄧㄢˇ( 丁 ) 垂 髫 : ㄊㄧㄠˊ( 戊 ) 一 綹 短 髮

凡 答 案 卡 上 因 個 人 基 本 資 料 畫 記 錯 誤 或 不 完 全, 造 成 讀 卡 過 程 無 法 判 定 身 分 者, 本 科 此 次 定 期 考 分 數 扣 3 分 一 單 選 題 ( 每 題 2 分 )36% 1.( 甲 ) 乃 覺 三 十 里 :ㄐㄩㄝˊ( 乙 ) 經 宿 方 至 :ㄙㄨˋ( 丙 ) 乾 癟 :ㄅㄧㄢˇ( 丁 ) 垂 髫 : ㄊㄧㄠˊ( 戊 ) 一 綹 短 髮

宁波银行股份有限公司合并资产负债表 ( 续 ) 2018 年 6 月 30 日人民币千元 负债附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 向中央银行借款 20 6,500,000 2,500,000 同业及其他金融机构存放款项 21 16,218,250 27,292,

2018 年 6 月 30 日人民币千元 负债附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 向中央银行借款 20 6,500,000 2,500,000 同业及其他金融机构存放款项 21 16,218,250 27,292,") 宁波银行股份有限公司合并资产负债表 2018 年 6 月 30 日人民币千元 资产附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 现金及存放中央银行款项 1 88,638,534 90,193,821 存放同业款项 2 10,368,925 29,550,692 贵金属 3 4,365,800 843,573 拆出资金 4 2,784,822 2,045,994 以公允价值计量且其变动计入当期损益的金融资产

宁波银行股份有限公司合并资产负债表 2018 年 6 月 30 日人民币千元 资产附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 现金及存放中央银行款项 1 88,638,534 90,193,821 存放同业款项 2 10,368,925 29,550,692 贵金属 3 4,365,800 843,573 拆出资金 4 2,784,822 2,045,994 以公允价值计量且其变动计入当期损益的金融资产

<4D6963726F736F667420576F7264202D2032303136B3F5BCB6BBE1BCC6A1B6BFBCB5E3BEABBBAAA1B72E646F63>

注 : P3 表 示 考 点 在 教 材 第 3 页 ( 对 应 2016 版 教 材 ) 2016 年 初 级 会 计 实 务 考 点 精 华 第 一 章 资 产 第 一 节 : 货 币 资 金 资 产 的 定 义 分 类 ( 流 动 资 产 非 流 动 资 产 等 ) P1 库 存 现 金 : 是 指 存 放 于 企 业 财 会 部 门 由 出 纳 人 员 经 管 的 货 币 P1 现 金 结

注 : P3 表 示 考 点 在 教 材 第 3 页 ( 对 应 2016 版 教 材 ) 2016 年 初 级 会 计 实 务 考 点 精 华 第 一 章 资 产 第 一 节 : 货 币 资 金 资 产 的 定 义 分 类 ( 流 动 资 产 非 流 动 资 产 等 ) P1 库 存 现 金 : 是 指 存 放 于 企 业 财 会 部 门 由 出 纳 人 员 经 管 的 货 币 P1 现 金 结

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124, ,692, 短期借款 五

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124,007.40 280,692,747.95 短期借款 五 16 545,500,000.00 881,000,000.00 结算备付金 向中央银行借款 拆出资金

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124,007.40 280,692,747.95 短期借款 五 16 545,500,000.00 881,000,000.00 结算备付金 向中央银行借款 拆出资金

事业单位《公共基础知识》全真模拟卷(三)及答案

及答案") 2013 年 事 业 单 位 考 试 公 共 基 础 知 识 全 真 模 拟 卷 ( 三 ) 及 答 案 来 源 :www.shiyebian.net 事 业 单 位 招 聘 考 试 网 一 单 项 选 择 题 ( 下 列 各 题 中 只 有 一 个 正 确 的 答 案, 请 将 它 的 代 码 选 出 填 涂 在 答 题 卡 上 每 小 题 1 分, 共 30 分 ) 1. 加 快 推 进 以 改

2013 年 事 业 单 位 考 试 公 共 基 础 知 识 全 真 模 拟 卷 ( 三 ) 及 答 案 来 源 :www.shiyebian.net 事 业 单 位 招 聘 考 试 网 一 单 项 选 择 题 ( 下 列 各 题 中 只 有 一 个 正 确 的 答 案, 请 将 它 的 代 码 选 出 填 涂 在 答 题 卡 上 每 小 题 1 分, 共 30 分 ) 1. 加 快 推 进 以 改

Microsoft Word - t0626.doc

台 北 市 立 成 功 高 中 高 一 國 文 科 期 末 考 試 題 一 一 學 年 度 第 二 學 期 考 試 範 圍 : 三 民 版 課 本 ( 二 ):L9~L13 三 民 版 課 外 閱 讀 新 視 界 : 古 詩 選 鶯 鶯 傳 文 學 史 之 旅 : 第 46 至 50 天 在 答 案 卡 上 作 答, 答 案 卡 書 寫 班 級 座 號 姓 名 並 正 確 畫 記, 畫 記 錯 誤

台 北 市 立 成 功 高 中 高 一 國 文 科 期 末 考 試 題 一 一 學 年 度 第 二 學 期 考 試 範 圍 : 三 民 版 課 本 ( 二 ):L9~L13 三 民 版 課 外 閱 讀 新 視 界 : 古 詩 選 鶯 鶯 傳 文 學 史 之 旅 : 第 46 至 50 天 在 答 案 卡 上 作 答, 答 案 卡 書 寫 班 級 座 號 姓 名 並 正 確 畫 記, 畫 記 錯 誤

Ps22Pdf

( 0531) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 959-1.... G726. 9 CIP ( 2004) 069172 : : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 3300 : 150 : 5000 : 2006 8 1 2 : ISBN 7-80153

( 0531) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 959-1.... G726. 9 CIP ( 2004) 069172 : : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 3300 : 150 : 5000 : 2006 8 1 2 : ISBN 7-80153

点 考 题 精 讲 精 品 库 我 们 的 都 是 精 品 _www.jingpinwenku.com

第 四 章 基 金 管 理 人 本 文 来 自 精 品 文 库 网 www.jingpinwenku.com 点 考 题 精 讲 精 品 库 我 们 的 都 是 精 品 _www.jingpinwenku.com 依 据 最 新 颁 布 的 考 试 大 纲 的 要 求, 需 要 明 确 以 下 考 点 : 熟 悉 基 金 管 理 公 司 的 市 场 准 入 规 定 ; 熟 悉 基 金 管 理 人 的

第 四 章 基 金 管 理 人 本 文 来 自 精 品 文 库 网 www.jingpinwenku.com 点 考 题 精 讲 精 品 库 我 们 的 都 是 精 品 _www.jingpinwenku.com 依 据 最 新 颁 布 的 考 试 大 纲 的 要 求, 需 要 明 确 以 下 考 点 : 熟 悉 基 金 管 理 公 司 的 市 场 准 入 规 定 ; 熟 悉 基 金 管 理 人 的

东 奥 解 析 (1) 小 规 模 纳 税 人 销 售 货 物, 应 按 照 3% 的 征 收 率 计 算 应 纳 税 额, 不 得 抵 扣 进 项 税 额 ;(2) 计 税 依 据 含 增 值 税 的, 应 价 税 分 离 计 算 应 纳 税 额 知 识 点 小 规 模 纳 税 人 应 纳 税 额

小 规 模 纳 税 人 销 售 货 物, 应 按 照 3% 的 征 收 率 计 算 应 纳 税 额, 不 得 抵 扣 进 项 税 额 ;(2) 计 税 依 据 含 增 值 税 的, 应 价 税 分 离 计 算 应 纳 税 额 知 识 点 小 规 模 纳 税 人 应 纳 税 额") 一 单 项 选 择 题 1. 根 据 企 业 所 得 税 法 律 制 度 的 规 定, 下 列 关 于 企 业 所 得 税 税 前 扣 除 的 表 述 中, 不 正 确 的 是 ( ) A. 企 业 发 生 的 合 理 的 工 资 薪 金 的 支 出, 准 予 扣 除 B. 企 业 发 生 的 职 工 福 利 费 支 出 超 过 工 资 薪 金 总 额 的 14% 的 部 分, 准 予 在 以 后

一 单 项 选 择 题 1. 根 据 企 业 所 得 税 法 律 制 度 的 规 定, 下 列 关 于 企 业 所 得 税 税 前 扣 除 的 表 述 中, 不 正 确 的 是 ( ) A. 企 业 发 生 的 合 理 的 工 资 薪 金 的 支 出, 准 予 扣 除 B. 企 业 发 生 的 职 工 福 利 费 支 出 超 过 工 资 薪 金 总 额 的 14% 的 部 分, 准 予 在 以 后

<4D6963726F736F667420576F7264202D20B8DFB9A4CAD4CCE2BCAFA3A832303134A3A9A3A8CDF5DEA5D5FBC0EDB3C2CFFEB6ABC9F3D4C434D4C231C8D5B8FCD5FDA3A92E646F63>

浙 江 省 水 利 专 业 高 级 工 程 师 资 格 评 价 业 务 考 试 基 础 知 识 题 集 (2014 年 修 订 版 ) 二 一 四 年 三 月 前 言 为 完 善 水 利 专 业 高 级 工 程 师 资 格 评 审 工 作, 建 立 健 全 科 学 公 平 公 正 的 评 价 机 制, 促 进 水 利 队 伍 能 力 建 设, 省 人 力 资 源 和 社 会 保 障 厅 省 经 济

浙 江 省 水 利 专 业 高 级 工 程 师 资 格 评 价 业 务 考 试 基 础 知 识 题 集 (2014 年 修 订 版 ) 二 一 四 年 三 月 前 言 为 完 善 水 利 专 业 高 级 工 程 师 资 格 评 审 工 作, 建 立 健 全 科 学 公 平 公 正 的 评 价 机 制, 促 进 水 利 队 伍 能 力 建 设, 省 人 力 资 源 和 社 会 保 障 厅 省 经 济

D A B C D 7 A B C D 8 A B C D 9 A B C D 10 A. B. C.100% D. 11+ A. B. C. D. 12 A. B. C. D. 13 2

12345 1 A B C D 2 A B C D 318%16% A16% B18% C16%18% D 4 A B C D 5100 100 50 A50 B100 C200 1 D 250 6 A B C D 7 A B C D 8 A B C D 9 A B C D 10 A. B. C.100% D. 11+ A. B. C. D. 12 A. B. C. D. 13 2 A. B. C.

12345 1 A B C D 2 A B C D 318%16% A16% B18% C16%18% D 4 A B C D 5100 100 50 A50 B100 C200 1 D 250 6 A B C D 7 A B C D 8 A B C D 9 A B C D 10 A. B. C.100% D. 11+ A. B. C. D. 12 A. B. C. D. 13 2 A. B. C.

北京金英杰医学考试中心

目 录 社 会 主 义 法 治 理 念 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 理 学 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 制 史 备 考 提 示... 3 2013 年 大 纲 变 化... 3 宪 法 备 考 提 示... 4 2013 年 大 纲 变 化... 5 经 济 法 备 考 提 示... 8 2013 年 大 纲 变 化...

目 录 社 会 主 义 法 治 理 念 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 理 学 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 制 史 备 考 提 示... 3 2013 年 大 纲 变 化... 3 宪 法 备 考 提 示... 4 2013 年 大 纲 变 化... 5 经 济 法 备 考 提 示... 8 2013 年 大 纲 变 化...

实 信 用 的 原 则 " 其 中, 诚 实 信 用 原 则 是 指 民 事 主 体 进 行 民 事 活 动 时, 均 应 诚 实, 不 作 假, 不 欺 诈, 不 损 害 他 人 利 益 和 社 会 利 益, 正 当 地 行 使 权 利 和 履 行 义 务 甲 将 平 房 售 与 丙 而 未 告

2012 年 司 法 考 试 模 拟 试 题 及 习 题 详 细 解 析 一 单 项 选 择 题, 每 题 所 给 的 选 项 中 只 有 一 个 正 确 答 案 本 部 分 1-50 题, 每 题 1 分, 共 50 分 1 甲 有 平 房 一 间 某 日, 甲 得 知 乙 将 于 该 平 房 南 建 高 楼 一 栋, 一 旦 高 楼 建 成, 该 平 房 即 无 阳 光 可 见 次 日, 甲 将

2012 年 司 法 考 试 模 拟 试 题 及 习 题 详 细 解 析 一 单 项 选 择 题, 每 题 所 给 的 选 项 中 只 有 一 个 正 确 答 案 本 部 分 1-50 题, 每 题 1 分, 共 50 分 1 甲 有 平 房 一 间 某 日, 甲 得 知 乙 将 于 该 平 房 南 建 高 楼 一 栋, 一 旦 高 楼 建 成, 该 平 房 即 无 阳 光 可 见 次 日, 甲 将

二00八年湖南省会计从业资格考试试卷

网 址 :www.sanxiangschool.com 三 湘 电 脑 会 计 学 校 电 话 :0731-4415986 二 00 八 年 湖 南 省 会 计 从 业 资 格 考 试 试 卷 财 经 法 规 与 会 计 职 业 道 德 一 单 项 选 择 题 ( 本 题 共 计 30 分, 每 小 题 1 分 ) 1 会 计 法 律 关 系 主 体 除 享 有 经 济 权 利 外 还 应 承 担

网 址 :www.sanxiangschool.com 三 湘 电 脑 会 计 学 校 电 话 :0731-4415986 二 00 八 年 湖 南 省 会 计 从 业 资 格 考 试 试 卷 财 经 法 规 与 会 计 职 业 道 德 一 单 项 选 择 题 ( 本 题 共 计 30 分, 每 小 题 1 分 ) 1 会 计 法 律 关 系 主 体 除 享 有 经 济 权 利 外 还 应 承 担

Microsoft Word - 八张报表.doc

中国太平洋保险 ( 集团 ) 股份有限公司合并资产负债表 2007 年 12 月 31 日 资产 2007 年 2006 年 货币资金 23,622 10,142 交易性金融资产 2,463 4,757 衍生金融资产 1 买入返售金融资产 5,500 1,744 应收保费 2,267 1,992 应收分保账款 1,444 1,185 应收利息 3,393 2,134 应收分保未到期责任准备金 2,966

中国太平洋保险 ( 集团 ) 股份有限公司合并资产负债表 2007 年 12 月 31 日 资产 2007 年 2006 年 货币资金 23,622 10,142 交易性金融资产 2,463 4,757 衍生金融资产 1 买入返售金融资产 5,500 1,744 应收保费 2,267 1,992 应收分保账款 1,444 1,185 应收利息 3,393 2,134 应收分保未到期责任准备金 2,966

國 立 台 南 二 中 104 學 年 度 第 二 學 期 第 一 次 期 中 考 高 三 國 文 科 解 答 壹 選 擇 題 1 B 2 B 3 C 4 A 5 A 6 C 7 B 8 C 9 B 10 D 11 A 12 D 13 A 14 B 15 B 16 D 17 A 18 AB 19 E

國 立 台 南 二 中 104 學 年 度 第 二 學 期 第 一 次 期 中 考 高 三 國 文 科 解 答 壹 選 擇 題 1 B 2 B 3 C 4 A 5 A 6 C 7 B 8 C 9 B 10 D 11 A 12 D 13 A 14 B 15 B 16 D 17 A 18 AB 19 E 20 AD 21 BDE 22 ABCD 23 ABD 24 BD 解 析 1.(A) ㄌㄧˋ/ㄓㄣˇ

國 立 台 南 二 中 104 學 年 度 第 二 學 期 第 一 次 期 中 考 高 三 國 文 科 解 答 壹 選 擇 題 1 B 2 B 3 C 4 A 5 A 6 C 7 B 8 C 9 B 10 D 11 A 12 D 13 A 14 B 15 B 16 D 17 A 18 AB 19 E 20 AD 21 BDE 22 ABCD 23 ABD 24 BD 解 析 1.(A) ㄌㄧˋ/ㄓㄣˇ

<4D6963726F736F667420576F7264202D203230313420C4EA313120D4C2B9FABCD2D6B0D2B5D7CAB8F1D0C4C0EDD7C9D1AFCAA6B6FEBCB6A3A8C0EDC2DBD6AACAB6A3A9D5E6CCE2BCB0B4F0B0B8>

2014 年 11 月 人 力 资 源 和 社 会 保 障 部 国 家 职 业 资 格 全 国 统 一 鉴 定 职 等 业 : 心 理 咨 询 师 级 : 国 家 职 业 资 格 二 级 卷 册 一 : 职 业 道 德 与 理 论 知 识 注 意 事 项 : 1 考 生 首 先 将 自 己 的 姓 名 准 考 证 号 等 用 钢 笔 圆 珠 笔 等 写 在 试 卷 册 和 答 题 卡 的 相 应 位

2014 年 11 月 人 力 资 源 和 社 会 保 障 部 国 家 职 业 资 格 全 国 统 一 鉴 定 职 等 业 : 心 理 咨 询 师 级 : 国 家 职 业 资 格 二 级 卷 册 一 : 职 业 道 德 与 理 论 知 识 注 意 事 项 : 1 考 生 首 先 将 自 己 的 姓 名 准 考 证 号 等 用 钢 笔 圆 珠 笔 等 写 在 试 卷 册 和 答 题 卡 的 相 应 位

A. B. C. D. 2. A. B. C. D. 3. A. 4 N B. 18 N C. 40 N D N 1

1 1 3 5 5 8 9 9 11 13 14 16 17 17 19 21 23 25 26 26 29 31 32 32 33 34 35 37 38 1 1. 2. 3. 1. 2. 3. 4. 5. 1 2 3 1. A. B. C. D. 2. A. B. C. D. 3. A. 4 N B. 18 N C. 40 N D. 23. 5 N 1 1 2 3 1. A. B. C. D.

1 1 3 5 5 8 9 9 11 13 14 16 17 17 19 21 23 25 26 26 29 31 32 32 33 34 35 37 38 1 1. 2. 3. 1. 2. 3. 4. 5. 1 2 3 1. A. B. C. D. 2. A. B. C. D. 3. A. 4 N B. 18 N C. 40 N D. 23. 5 N 1 1 2 3 1. A. B. C. D.

( ) A B C D ( ) A B C D A B C D A B C D A 8750 B C 6250 D 5000 A B C D A B C D

A B C D ( ) A B C D A B C D A B C D A 8750 B C 6250 D 5000 A B C D A B C D") 1 A B C D A B C D A B C D 1000 1200 900 A B C D ( ) A B C D ( ) A B C D A B C D A B C D 5000 6250 A 8750 B 11250 C 6250 D 5000 A B C D A B C D A B C D 1 200000 400 10 A 1000 B 1600 C 2000 D 2300 1 A B

1 A B C D A B C D A B C D 1000 1200 900 A B C D ( ) A B C D ( ) A B C D A B C D A B C D 5000 6250 A 8750 B 11250 C 6250 D 5000 A B C D A B C D A B C D 1 200000 400 10 A 1000 B 1600 C 2000 D 2300 1 A B

Ps22Pdf

( 0410) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 963 - X.... G726. 9 CIP ( 2004) 069169 : : : : : : : ( 2 : 100733, : 010-65369529, 65369527) : : : 880mm 1230mm 1 /32 : 3360 : 140 : 0001 5000 : 2005 8 1 1

( 0410) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 963 - X.... G726. 9 CIP ( 2004) 069169 : : : : : : : ( 2 : 100733, : 010-65369529, 65369527) : : : 880mm 1230mm 1 /32 : 3360 : 140 : 0001 5000 : 2005 8 1 1

递延所得税资产 14,741, ,718, 其他非流动资产非流动资产合计 451,082, ,427, 资产总计 2,892,327, ,269,092, 流动负债 : 短期借款 239,639, ,8

是 否 不适用 如无特殊说明, 财务报告中的财务报表的单位为 : 人民币元 1 合并资产负债表 项目 期末余额 期初余额 流动资产 : 货币资金 538,161,889.30 502,558,435.16 结算备付金拆出资金交易性金融资产应收票据 47,102,668.10 27,301,737.60 应收账款 960,750,175.71 677,025,914.74 预付款项 64,723,849.18

是 否 不适用 如无特殊说明, 财务报告中的财务报表的单位为 : 人民币元 1 合并资产负债表 项目 期末余额 期初余额 流动资产 : 货币资金 538,161,889.30 502,558,435.16 结算备付金拆出资金交易性金融资产应收票据 47,102,668.10 27,301,737.60 应收账款 960,750,175.71 677,025,914.74 预付款项 64,723,849.18

2007 /,. :, 2006. 2 ISBN 7-89994 - 217-9. 2......... D0 2007 : : : : 2 : 100866 : http: / / www. wendu. com : 010-88422102 831, 832 : : : 850 1168 1 /

2007 /,. :, 2006. 2 ISBN 7-89994 - 217-9. 2......... D0 2007 : : : : 2 : 100866 : http: / / www. wendu. com : 010-88422102 831, 832 : : : 850 1168 1 /32 : 4. 875 : 2006 3 2 2006 3 2 : ISBN 7-89994 - 217-9

2007 /,. :, 2006. 2 ISBN 7-89994 - 217-9. 2......... D0 2007 : : : : 2 : 100866 : http: / / www. wendu. com : 010-88422102 831, 832 : : : 850 1168 1 /32 : 4. 875 : 2006 3 2 2006 3 2 : ISBN 7-89994 - 217-9

庭 下 如 積 水 空 明, 水 中 藻 荇 交 橫, 蓋 竹 柏 影 也 (D) 何 夜 無 月? 何 處 無 竹 柏? 但 少 閑 人 如 吾 兩 人 耳 27. ( ) 王 子 猷 曾 借 住 於 他 人 空 宅, 第 一 件 事 就 是 叫 人 在 庭 院 裡 種 竹 有 人 對 他 說 :

何 夜 無 月? 何 處 無 竹 柏? 但 少 閑 人 如 吾 兩 人 耳 27. ( ) 王 子 猷 曾 借 住 於 他 人 空 宅, 第 一 件 事 就 是 叫 人 在 庭 院 裡 種 竹 有 人 對 他 說 :") 東 大 附 中 103 學 年 度 第 二 學 期 6/6 國 一 週 六 自 主 學 習 國 文 科 L11 年 班 座 號 : 姓 名 : 一 選 擇 1. ( ) 好 友 像 一 幅 的 畫, 不 一 定 是, 炫 人 耳 目 可 是 每 看 一 回, 都 有 新 的 感 動 句 中 缺 空 處, 依 序 應 填 入 下 列 何 者? (A) 閉 月 羞 花 / 婀 娜 多 姿 (B) 耐 人

東 大 附 中 103 學 年 度 第 二 學 期 6/6 國 一 週 六 自 主 學 習 國 文 科 L11 年 班 座 號 : 姓 名 : 一 選 擇 1. ( ) 好 友 像 一 幅 的 畫, 不 一 定 是, 炫 人 耳 目 可 是 每 看 一 回, 都 有 新 的 感 動 句 中 缺 空 處, 依 序 應 填 入 下 列 何 者? (A) 閉 月 羞 花 / 婀 娜 多 姿 (B) 耐 人

<4D6963726F736F667420576F7264202D20B0EAA4E52D3939AEC9A8C6B1A1B9D2C344A5BB2E646F63>

國 中 基 測 時 事 情 境 試 題 分 析 宋 裕 黃 亦 凡 從 民 國 90 年 起, 國 中 基 測 已 實 施 九 年, 共 十 八 次, 題 型 可 分 為 語 文 基 本 能 力 語 文 常 識 閱 讀 測 驗 等 三 大 項 基 測 的 出 題 方 向 著 重 語 文 能 力 的 理 解 與 應 用, 因 此 題 型 的 多 元 化 與 題 材 的 生 活 化 便 成 為 基 測

國 中 基 測 時 事 情 境 試 題 分 析 宋 裕 黃 亦 凡 從 民 國 90 年 起, 國 中 基 測 已 實 施 九 年, 共 十 八 次, 題 型 可 分 為 語 文 基 本 能 力 語 文 常 識 閱 讀 測 驗 等 三 大 項 基 測 的 出 題 方 向 著 重 語 文 能 力 的 理 解 與 應 用, 因 此 題 型 的 多 元 化 與 題 材 的 生 活 化 便 成 為 基 測

bingdian001.com

2016 14 1.5 21 1. 50% 20% 5% 10% A.2 B.10.5 C.10 D.2.1 A = 1/ - =50%20%/10%5%=2 2. 2015 1 1.2 1.5 2016 1.9 2015 A.50% B.90% C.75% D.60% A = / = =1.2 1.5=1.8 2016 =1.9-1 /1=0.9 =0.9/1.8=50% 3. A. B. C.

2016 14 1.5 21 1. 50% 20% 5% 10% A.2 B.10.5 C.10 D.2.1 A = 1/ - =50%20%/10%5%=2 2. 2015 1 1.2 1.5 2016 1.9 2015 A.50% B.90% C.75% D.60% A = / = =1.2 1.5=1.8 2016 =1.9-1 /1=0.9 =0.9/1.8=50% 3. A. B. C.

( CIP ) /. 2 ( ). :, 2003 ( ) ISBN R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /

/. 2 ( ). :, 2003 ( ) ISBN R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /") ( 2 ) ( CIP ) /. 2 ( ). :, 2003 ( ) ISBN 7 81010 726 7........... R241 44 CIP ( 2003 ) 036422 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 12. 875 373 1 5 000 1998 12 1 2003 6 2 2003 6 ISBN 7 81010 726 7 :

( 2 ) ( CIP ) /. 2 ( ). :, 2003 ( ) ISBN 7 81010 726 7........... R241 44 CIP ( 2003 ) 036422 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 12. 875 373 1 5 000 1998 12 1 2003 6 2 2003 6 ISBN 7 81010 726 7 :

二O O七年湖南省会计从业资格考试试卷《会计基础》

二 七 年 湖 南 省 会 计 从 业 资 格 考 试 试 卷 会 计 基 础 一 单 项 选 择 题 ( 本 题 共 计 30 分, 每 小 1 分 ) l 下 列 经 济 业 务, 应 填 制 现 金 收 款 凭 证 的 是 ( ) A 从 银 行 提 取 现 金 B 以 现 金 发 放 职 工 工 资 C 出 售 报 废 固 定 资 产 收 到 现 金 D 销 售 材 料 收 到 一 张 转

二 七 年 湖 南 省 会 计 从 业 资 格 考 试 试 卷 会 计 基 础 一 单 项 选 择 题 ( 本 题 共 计 30 分, 每 小 1 分 ) l 下 列 经 济 业 务, 应 填 制 现 金 收 款 凭 证 的 是 ( ) A 从 银 行 提 取 现 金 B 以 现 金 发 放 职 工 工 资 C 出 售 报 废 固 定 资 产 收 到 现 金 D 销 售 材 料 收 到 一 张 转

B. 高 估 自 己 C. 低 估 自 己 D. 发 掘 特 长 解 析 : 自 知, 就 是 认 识 自 己 ; 自 己 明 了 ; 或 自 然 知 晓 自 己 有 什 么 特 点, 优 势 劣 势, 自 己 都 很 清 楚 BC 说 法 都 不 对,D 说 法 不 符 合 题 意, 所 以 选

2013 年 江 苏 省 宿 迁 市 中 考 政 治 试 题 第 Ⅰ 卷 ( 选 择 题, 共 48 分 ) 第 Ⅰ 卷 共 33 题, 其 中 第 1~18 题 为 政 治 部 分 每 小 题 1 分 ; 第 19~33 题 为 历 史 部 分, 每 小 题 2 分 每 小 题 的 四 个 选 项 中, 只 有 一 个 选 项 最 符 台 题 意 1. 十 八 大 报 告 中, 成 为 中 国 特

2013 年 江 苏 省 宿 迁 市 中 考 政 治 试 题 第 Ⅰ 卷 ( 选 择 题, 共 48 分 ) 第 Ⅰ 卷 共 33 题, 其 中 第 1~18 题 为 政 治 部 分 每 小 题 1 分 ; 第 19~33 题 为 历 史 部 分, 每 小 题 2 分 每 小 题 的 四 个 选 项 中, 只 有 一 个 选 项 最 符 台 题 意 1. 十 八 大 报 告 中, 成 为 中 国 特

777777777

智 力 測 驗 題 型 分 析 一 智 力 測 驗 的 內 容 與 目 的 1. 精 細 的 觀 察 力 2. 敏 銳 的 辨 別 力 3. 迅 速 的 了 解 4. 敏 捷 的 反 應 5. 正 確 的 記 憶 6. 精 密 的 思 想 7. 妥 當 的 判 斷 8. 豐 富 的 想 像 9. 創 造 的 能 力 10. 推 理 的 能 力 11. 組 織 的 能 力 12. 分 析 的 能 力

智 力 測 驗 題 型 分 析 一 智 力 測 驗 的 內 容 與 目 的 1. 精 細 的 觀 察 力 2. 敏 銳 的 辨 別 力 3. 迅 速 的 了 解 4. 敏 捷 的 反 應 5. 正 確 的 記 憶 6. 精 密 的 思 想 7. 妥 當 的 判 斷 8. 豐 富 的 想 像 9. 創 造 的 能 力 10. 推 理 的 能 力 11. 組 織 的 能 力 12. 分 析 的 能 力

精 品 库 我 们 的 都 是 精 品 _www.jingpinwenku.com 考 点 考 题 精 讲 依 据 最 新 颁 布 的 考 试 大 纲 的 要 求, 需 要 明 确 以 下 考 点 : 掌 握 新 股 公 开 发 行 和 非 公 开 发 行 的 基 本 条 件 一 般 规 定 配 股

第 七 章 上 市 公 司 发 行 新 股 并 上 市 考 点 结 构 概 览 本 文 来 自 精 品 文 库 网 www.jingpinwenku.com 精 品 库 我 们 的 都 是 精 品 _www.jingpinwenku.com 考 点 考 题 精 讲 依 据 最 新 颁 布 的 考 试 大 纲 的 要 求, 需 要 明 确 以 下 考 点 : 掌 握 新 股 公 开 发 行 和 非 公

第 七 章 上 市 公 司 发 行 新 股 并 上 市 考 点 结 构 概 览 本 文 来 自 精 品 文 库 网 www.jingpinwenku.com 精 品 库 我 们 的 都 是 精 品 _www.jingpinwenku.com 考 点 考 题 精 讲 依 据 最 新 颁 布 的 考 试 大 纲 的 要 求, 需 要 明 确 以 下 考 点 : 掌 握 新 股 公 开 发 行 和 非 公

72 + + 60 2 4. 72 72 2 + 20 2 + 2.4 20 60 60 8 =.4 22 72 2 + 002 + 0.4 20 60 90 =.4 22 2 + 600 0.44 72 + + 60 72.422 + 2.4 20 + 20 2 60 72 =.4 22 2 + 0 20 + 40 60 72 =.4 40 + 600 + 600 60 72 =.400 + 600

72 + + 60 2 4. 72 72 2 + 20 2 + 2.4 20 60 60 8 =.4 22 72 2 + 002 + 0.4 20 60 90 =.4 22 2 + 600 0.44 72 + + 60 72.422 + 2.4 20 + 20 2 60 72 =.4 22 2 + 0 20 + 40 60 72 =.4 40 + 600 + 600 60 72 =.400 + 600

CIP ISBN X Ⅰ. Ⅱ.1 2 Ⅲ Ⅳ.1D D921 CIP ISBN X D htp cbs.pku.edu.cn

CIP. 2006.1 ISBN7-301-04643-X Ⅰ. Ⅱ.1 2 Ⅲ.1-2 - 3 - Ⅳ.1D911.012D921 CIP 2001 06177 ISBN7-301-04643-X D 0487 205 100871 htp cbs.pku.edu.cn 62752015 62750672 62752027 pl@pup.pku.edu.cn 890 1240 A5 11.625

CIP. 2006.1 ISBN7-301-04643-X Ⅰ. Ⅱ.1 2 Ⅲ.1-2 - 3 - Ⅳ.1D911.012D921 CIP 2001 06177 ISBN7-301-04643-X D 0487 205 100871 htp cbs.pku.edu.cn 62752015 62750672 62752027 pl@pup.pku.edu.cn 890 1240 A5 11.625

17. (3) 保 母 對 自 己 的 專 業 倫 理 包 括 那 些 項 目?A. 經 常 進 修 吸 收 新 知 ;B. 積 極 參 與 保 母 專 業 組 織 ; C. 努 力 通 過 高 普 考 考 試 ;D. 配 合 督 導 制 度 提 升 自 我 素 質 1 ABC 2 ACD 3 AB

保 母 對 自 己 的 專 業 倫 理 包 括 那 些 項 目?A. 經 常 進 修 吸 收 新 知 ;B. 積 極 參 與 保 母 專 業 組 織 ; C. 努 力 通 過 高 普 考 考 試 ;D. 配 合 督 導 制 度 提 升 自 我 素 質 1 ABC 2 ACD 3 AB") 15400 保 母 人 員 單 一 級 工 作 項 目 01: 職 業 倫 理 1. (1) 保 母 收 托 孩 子 前, 應 注 意 下 列 那 一 事 項? 1 了 解 收 托 孩 子 的 狀 況 2 收 托 孩 子 父 母 之 健 康 情 形 3 托 育 費 用 的 成 本 4 日 後 調 薪 的 可 能 性 大 小 2. (4) 下 列 對 領 有 專 業 訓 練 結 業 證 書 保 母 的

15400 保 母 人 員 單 一 級 工 作 項 目 01: 職 業 倫 理 1. (1) 保 母 收 托 孩 子 前, 應 注 意 下 列 那 一 事 項? 1 了 解 收 托 孩 子 的 狀 況 2 收 托 孩 子 父 母 之 健 康 情 形 3 托 育 費 用 的 成 本 4 日 後 調 薪 的 可 能 性 大 小 2. (4) 下 列 對 領 有 專 業 訓 練 結 業 證 書 保 母 的

(黃).indd

.indd") 102 22 95 11 5 4 7 14 19 20 8 2 5 6 8 10 15 17 18 5 1 3 16 21 22 6 9 11 12 13 23 24 2 3 17 15 16 193011 95 101 102 22 101 95 1112 13 14 15 16 17 18 19 20 Bendetto Croce 1960 4 48 1244 2 1. (A) (B)(C)(D)

102 22 95 11 5 4 7 14 19 20 8 2 5 6 8 10 15 17 18 5 1 3 16 21 22 6 9 11 12 13 23 24 2 3 17 15 16 193011 95 101 102 22 101 95 1112 13 14 15 16 17 18 19 20 Bendetto Croce 1960 4 48 1244 2 1. (A) (B)(C)(D)

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

: () (),, ; 30, 70, ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ]

![: () (),, ; 30, 70, ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ]](/thumbs/49/25431919.jpg ": () (),, ; 30, 70, ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ]") : () (),, ; 30, 70, 100 150 10 20 20 20 30 1. ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ] 5. A. B. C. D. [ ] 6. A.9 B.11 ( )1 (8 ) C.12 D.13

: () (),, ; 30, 70, 100 150 10 20 20 20 30 1. ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ] 5. A. B. C. D. [ ] 6. A.9 B.11 ( )1 (8 ) C.12 D.13

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19

资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19") 网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

Microsoft Word - Z1I07A0-17.doc

國 文 科 文 / 林 士 敦 老 師 1 前 言 一 95 課 綱 發 表 後,40 篇 選 文 對 大 學 入 學 考 試 產 生 巨 大 影 響 這 點 從 98 99 年 兩 份 試 卷 中 可 以 看 出 不 言 可 喻, 熟 讀 40 篇 是 必 然 的 結 論 二 在 測 驗 目 標 中, 大 考 中 心 已 經 明 示 指 考 所 要 檢 測 的 內 容 與 能 力, 因 此, 準

國 文 科 文 / 林 士 敦 老 師 1 前 言 一 95 課 綱 發 表 後,40 篇 選 文 對 大 學 入 學 考 試 產 生 巨 大 影 響 這 點 從 98 99 年 兩 份 試 卷 中 可 以 看 出 不 言 可 喻, 熟 讀 40 篇 是 必 然 的 結 論 二 在 測 驗 目 標 中, 大 考 中 心 已 經 明 示 指 考 所 要 檢 測 的 內 容 與 能 力, 因 此, 準

加加食品集团股份有限公司 2012 年半年度报告摘要 交易性金融资产应收票据 1,118, ,112, 应收账款 20,640, ,149, 预付款项 262,650, ,954, 应收保费应收分保账款应收分保合同准

交易性金融资产应收票据 1,118,975.00 2,112,86 应收账款 20,640,885.64 13,149,271.30 预付款项 262,650,620.89 255,954,453.69 应收保费应收分保账款应收分保合同准备金应收利息 10,176,720.23 应收股利其他应收款 5,094,481.20 5,640,140.33 买入返售金融资产存货 173,361,504.18

交易性金融资产应收票据 1,118,975.00 2,112,86 应收账款 20,640,885.64 13,149,271.30 预付款项 262,650,620.89 255,954,453.69 应收保费应收分保账款应收分保合同准备金应收利息 10,176,720.23 应收股利其他应收款 5,094,481.20 5,640,140.33 买入返售金融资产存货 173,361,504.18

Microsoft Word - 001544.htm

15400 保 母 人 員 單 一 級 工 作 項 目 01: 職 業 倫 理 1. (1) 保 母 應 提 供 家 長 那 些 服 務 資 料 內 容?A. 收 托 時 間 ;B. 收 托 的 環 境 ;C. 收 托 收 費 ;D. 保 母 的 經 濟 狀 況 ABC B CD ABD ABCD 2. (1) 保 母 收 托 孩 子 前, 應 注 意 下 列 那 一 事 項? 了 解 收 托 孩

15400 保 母 人 員 單 一 級 工 作 項 目 01: 職 業 倫 理 1. (1) 保 母 應 提 供 家 長 那 些 服 務 資 料 內 容?A. 收 托 時 間 ;B. 收 托 的 環 境 ;C. 收 托 收 費 ;D. 保 母 的 經 濟 狀 況 ABC B CD ABD ABCD 2. (1) 保 母 收 托 孩 子 前, 應 注 意 下 列 那 一 事 項? 了 解 收 托 孩

2013年注册税务师考试税法二模拟试卷汇总

注 册 税 务 师 - 备 考 资 料 大 全 下 载 页 :http://edu.21cn.com/xiazai/cta.htm 2013 年 注 册 税 务 师 考 试 税 法 二 模 拟 试 卷 汇 总 一 单 项 选 择 题 1. 某 市 一 居 民 企 业 为 增 值 税 一 般 纳 税 人, 主 要 生 产 销 售 同 一 类 型 的 空 调 12 月 31 日 归 还 关 联 企 业

注 册 税 务 师 - 备 考 资 料 大 全 下 载 页 :http://edu.21cn.com/xiazai/cta.htm 2013 年 注 册 税 务 师 考 试 税 法 二 模 拟 试 卷 汇 总 一 单 项 选 择 题 1. 某 市 一 居 民 企 业 为 增 值 税 一 般 纳 税 人, 主 要 生 产 销 售 同 一 类 型 的 空 调 12 月 31 日 归 还 关 联 企 业

PowerPoint 演示文稿

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 综合分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产

第三节 固定资产业务的账务处理 一 固定资产的概念与特征 ( 一 ) 固定资产的概念 固定资产 是指为生产商品 提供劳务 出租或者经营管理而持有, 使用寿命超过一个会计年度的有形资产 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 固定资产分类 一 固定资产的概念与特征 综合分类 一 固定资产的概念与特征 固定资产特征 1. 固定资产属于有形资产

(1) 扉页.FIT)

扉页.FIT)") 严 格 依 据 大 纲 编 写 共 基 础 知 识 李 永 新 主 编 北 京 窑 广 州 窑 上 海 窑 西 安 图 书 在 版 编 目 渊 悦 陨 孕 冤 数 据 共 基 础 知 识 / 李 永 新 编. 要 北 京 院 世 界 图 书 出 版 司 北 京 司 袁 2013.11 渊 2014.10 重 印 冤 ISBN 978-7-5100-7147-8 玉. 淤 噎 域. 淤 李 噎 芋.

严 格 依 据 大 纲 编 写 共 基 础 知 识 李 永 新 主 编 北 京 窑 广 州 窑 上 海 窑 西 安 图 书 在 版 编 目 渊 悦 陨 孕 冤 数 据 共 基 础 知 识 / 李 永 新 编. 要 北 京 院 世 界 图 书 出 版 司 北 京 司 袁 2013.11 渊 2014.10 重 印 冤 ISBN 978-7-5100-7147-8 玉. 淤 噎 域. 淤 李 噎 芋.

(黃).indd

.indd") 101 101 6 101 102 ( ) ( ) 2 3 9 23 245 ( )6 4 913 ( ) 1 6 7 13 14 21 22 23 24 ( ) 2023 ( )101 1 101 1 2 3 4 5 6 7 8 1 2 1 1 1 6 25 1 1 1 3 6 25 1 1 2 1 1 6 25 1 1 1 1 2 6 25 1 1. 1 3 37 2 7 3 4 9 1 3 3

101 101 6 101 102 ( ) ( ) 2 3 9 23 245 ( )6 4 913 ( ) 1 6 7 13 14 21 22 23 24 ( ) 2023 ( )101 1 101 1 2 3 4 5 6 7 8 1 2 1 1 1 6 25 1 1 1 3 6 25 1 1 2 1 1 6 25 1 1 1 1 2 6 25 1 1. 1 3 37 2 7 3 4 9 1 3 3