这本书怎么学? 知识点 考核点 采分点 2

|

|

|

- 人 尚

- 5 years ago

- Views:

Transcription

1 全国一级建造师执业资格考试 建设工程经济 主讲 : 潘老师

2 这本书怎么学? 知识点 考核点 采分点 2

3 编制项目建议书编制可行性研究报告决策期设计准备阶段设计阶段施工阶段动用前准备阶段保修阶段编制设计任务书初步设计技术设计施工图设计施工竣工验收运营期实施期第一章工程经济第二章工程财务第三章工程估价项目全寿命周期

4 1Z 资金时间价值的计算和应用

5 十年前 1000 元 860 元 十年前 现在 1000 元

6 某一个工业项目, 第一年投资 300 万, 第二年投资 400 万 ; 第三年盈利 300 万, 第四年盈利 500 万, 问, 这四年一共挣多少钱? 100 万资金的时间价值 = 数量 + 时间

7 利润影响资金时间价值的因素, 利息, 回报, 分红,: 收益 资金数量的多少 2. 资金的使用时间 3. 资金投入和回收 4. 资金周转的速度

8 施工单位和甲方签了一个合同, 工期是三年, 总合同款是 120 万, 这 120 万站在乙方角度怎么结算对我们最有利? 第一种 : 甲方在三年中每年年末给乙方 40 万第二种 : 甲方第一年和第二年年末拨 60 万, 第三种 : 第一年年末一次性拨款 120 万, 第四种 : 第三年年末在工程结束时候拨款 120 万 问 : 对施工单位哪种结算方式最好?

9 例 : 某施工企业拟从银行借款 500 万元, 期限为 5 年, 年利率 8%, 下列还款方式中, 施工企业支付本利和最多的还款方式是 ( B ) A. 每年年末偿还当期利息, 第 5 年年末一次还清本金 B. 第 5 年年末一次还本付息 C. 每年年末等额本金还款, 另付当期利息 D. 每年年末等额本息还款

10 1Z 第一年年末第二年年初 A 3 A 4 A n-2 A n-1 A n n-2 n-1 n A 1 A 2 i 现金流量图 大小 方向 作用点

11 1 已知折现率 i>0, 所给现金流量图表示 ( ABC) A.A1 为现金流出 B.A2 发生在第 3 年年初 C.A3 发生在第 3 年年末 D.A4 的流量大于 A3 的流量 E. 若 A2 与 A3 流量相等, 则 A2 与 A3 的价值相等

12 单利 利息 计算 复利

13 计息期期初本 (P) 推导过程期末本金和 (F) 1 P 2 3 P(1 i) P(1 i) 2 P P (1 i) P(1 i) 2 (1+i) (1+i) (1+i) F P (1 i) F P(1 i) F P(1 i) N P(1 i) n 1 P(1 ) n 1 i (1+i) F P(1 i) n F i F P(1 i) n (1 ) n P

14 2 工企业年初向银行贷款流动资金 1000 万元, 以复利方式计息, 年利率 10%, 第 5 年末他还款时, 连本带利还 ( ) 万元 n F P(1 i) =1000(1 10%) = ( 万元 ) 5

15 F n i 整存 整取 P 现金流量图

16 i 现金流量图 F A n A n P A 年金 零存 整取

17 年金终值公式 F A n 1 i 1 i

18 F A n 1 i 1 i F A 1 n i 1 i 年金终值系数 (F/A,i,n) F( 待求 ) A( 已知 )

19 1 3 F P(1 i) n P F (1 i) n A:(F/A,i,n) C:(F/P,i,n) 2 4 P F A A 1 i B:(P/A,i,n) D:(P/F,i,n) n 1 i 1 i 1 n i i 1 n 19

=0.149; (P/F,8%,10)=0.3971; A.397.1 B.69 C.149 D.800 已知 F, 求 P 0.")

20 3 企业年初投资某一项目,10 年后一次性收回本利 1000 万元, 基准回报率为 8%, 则该企业期初投资为 ( A ) 已知 : (A/F,8%,10)=0.069; (A/P,8%,10)=0.149; (P/F,8%,10)=0.3971; A B.69 C.149 D.800 已知 F, 求 P *1000=397.1( 万元 )

21 某施工企业拟对外投资, 但希望从现在开始的 5 年内每年年末等额回收本金和利息 200 万元, 若按年复利计算, 年利率 8%, 则企业现在应投资 ( B ) 万元 (P/F,8%,5)= (P/A,8%,5)= (F/A,8%,5)= A B C D

22 P (P/F,i, n) (F/P,i, n) F (A/P,i, n) (P/A,i, n) (F/A,i, n) (A/F,i, n) A 影响资金等值的因素有三个 : 金额的多少 (F,P) 资金发生的时间长短 (n) 利率 ( 或折现率 ) 的大小, 利率是关键因素 ( i )

23 考虑资金时间价值, 两笔资金不能等值的情形有 ( D ) A 金额相等, 发生的相同时点 B 金额不等, 发生在不同时点 C 金额不等, 但分别发生在期初和期末 D 金额相等, 发生在不同时点 23

24 支付类型计算简图计算公式一次支付等额支付 i F P i P A i i A F n 1 ) 1 ( n n i i i A P ) (1 1 ) (1 (1 ) n F P i i F A

25 年利率 计息周期利率 年有效利率 一年记一次息, 称为 年利率 当计息周期小于一年时, 比如 : 一年记两次息或一年记四次息, 这个利率称为 计息周期利率 i ( 名义利率 ) r m 用计息周期利率来计算, 把年内的利息再生因素考虑进去, 称为 年有效利率 ( 年实际利率 )

26 现设年名义利率 r =10%, 则年 半年 季 月 日的年有效利率如下表所示 名义利率与有效利率比较表 年名义利率 (r) 10% 计息期 年计息次数 (m) 计息期利率 (i=r/m) 年有效利率 (ieff ) 年 1 10% 10% 半年 2 5% 10.25% 季 4 2.5% 10.38% 月 % 10.46% 日 % 10.51%

27 1. 计息周期有效利率 2. 年有效利率 r i m i eff m r 1 1 m

28 (1 ) n F P i r i m (1 ) m r F P m I F P e ff I i P (1 ) m r P P m (1 ) 1 m r P m 1 1 m r m

29 每年计息周期 m 越多, ieff 与 r 相差 越大 ; 方案的计息期不同, 不能简单地使 用名义利率来评价, 必须换成有效利 率进行评价

30 已知年利率 12%, 每月复利计息一次. 则季实际利率为 ( C ) A.1.003% B.3.00% C.3.03% D.4.00% 年利率 12%, 则每月利率为 12%/12=1% ( 名义 ) 因为每月复利计息一次, 则季实际利率 :(1+1%)^3-1=3.03%

31 年名义利率为 8%, 按季计息, 则计息期名义利率和年有效利率分别是 ( B ) A.2% 8% B.2% 8.24% C.2.06% 8% D.2.06% 8.24%

32 某施工企业希望从银行借款 500 万元, 借款期限 2 年, 期满一次还本 经咨询有甲 乙 丙 丁四家银行愿意提供贷款, 年利率均为 7% 其中, 甲要求按月计算并支付利息, 乙要求按季度计算并支付利息, 丙要求按半年计算并支付利息, 丁要求按年计算并支付利息 则对该企业来说, 借款实际利率最低的银行是 ( D) A 甲 B 乙 C 丙 D 丁

次息!")

33 单次利率 ( 名义利率 ) 计息次数 以 ( ) 点, 记了 ( ) 次息! i eff m r 1 1 m 33

34 增 : 按季计息, 年利率为 12%, 则半年名义利率和半年有效利率分别是多少? 季利率 半年名义利率 半年有效利率 i=12%/4=3% r=i m=3% 2=6% ieff=(1+3%) ^ 2-1=6.09% 年有效利率 ieff=(1+3%) ^ 4-1=12.55%

35 某企业从金融机构借款 100 万元, 月利率 1%, 按月复利计息, 每季度付息一次, 则该企业一 年需向金融机构支付利息 ( A B C D 月利率 1%, 按月复利计息 ; 则 : 季度利率为 : ) B万元 3 1 1% % 因为是每季度付息一次 ; 说明每季 ( %) 4=12.12( 万元 ) 结算一次, 一年记了 4 次每季单利的利息 :

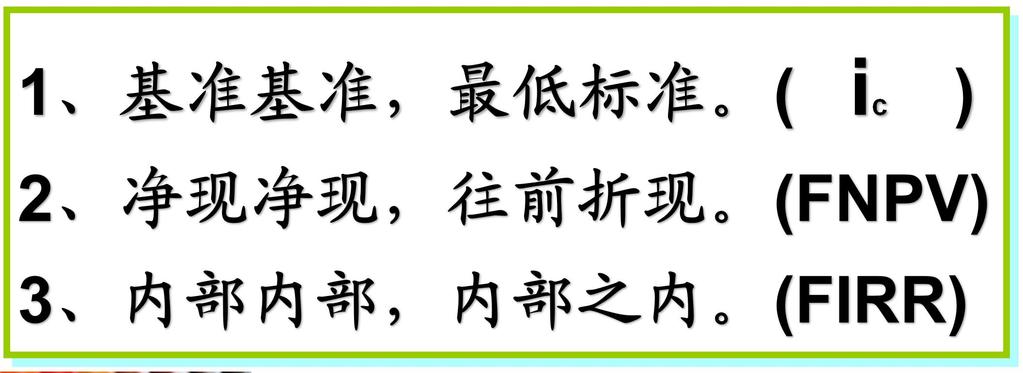

36 某借款年利率为 8%, 半年复利计息一次, 则 该借款年有效利率比名义利率高 ( ) A. 0.16% B. 1.25% C. 4.16% D. 0.64% (1+4%) 2-1=8.16% 36

37 某企业第 1 年年初和第 1 年年末分别向银行借款 30 万元, 年利率均为 10%, 复利计息, 第 3~5 年年末等额本息偿还全部借款 则每年年末应偿还金额为 ( ) A B C D P1=30 P2=30 i=10% A=F*(A/F,10%,3) A=? 1:P F 2:F A F=? F=30*(F/P,10%,5)+30*(F/P,10%,4) =30*(1+10%) 5+30*(1+10%) 4 37

38 某企业第 1 年年初和第 1 年年末分别向银行借款 30 万元, 年利率均为 10%, 复利计息, 第 3~5 年年末等额本息偿还全部借款 则每年年末应偿还金额为 ( ) A B C D P1=30 P2=30 i=10% A=F*(A/F,10%,3) A=? 1:P F 2:P A F=? F=30*(F/P,10%,2)+30*(F/P,10%,1) =30*(1+10%) 2+30*(1+10%) 1 38

39 第一章第二节

40 技术方案的计算期 投产期 达产期 ( 稳产期 ) 建设期 运营期

41 ( 一 ) 技术方案的盈利能力 ( 二 ) 技术方案的偿债能力 ( 三 ) 技术方案的财务生存能力

42 投资收益率 借款偿还期 投资回收期 财务净现值 利息备付率 财务内部收益率 基准收益率 偿债备付率 盈利能力 偿债能力

43 不考虑时间价值 静态指标 短期投资辅助指标收益大致相等直观, 简便工艺简单 动态指标

44 一 盈利能力的指标 1 投资收益率 2 投资回收期 3 财务净现值 二 偿债能力的指标 1 借款偿还期 2 利息备付率 3 偿债备付率 4 财务内部收益率 5 基准收益率

45 基准收益率就是企业或行业投资者 所确定的可接受的最低标准的收益率

46 基准收益率的综合因素 : ic=i1+i2+i3 资金成本机会成本投资风险 通胀

47 ( 一 ) 总投资收益率 (ROI) 表示总投资的盈利水平 ( 二 ) 资本金净利润率 (ROE) 表示资本金的盈利水平 ROI EBIT TI 100% R O E N P E C 100%

48 自有资金 资本金 总投资 + 融资资金 借贷资金 建设投资 建设期利息 流动资金

49 ( 一 ) 总投资收益率 (ROI) 表示总投资的盈利水平 ROI EBIT TI 100% 息税前利润 总投资

50 ( 二 ) 资本金净利润率 (ROE) ROE NP 100% EC 净利润 资本金 息税前利润 - 利息 = 税前利润 ( 利润总额 ) - 所得税 ( 利润总额 25%) = 净利润 (NP)

51 息税前利润 总投资 净利润 资本金 正常年份 运营期 平均 同行业

52 某技术方案的建设投资为 万元, 流动资金为 5000 万元, 资本金为 万元 其试运行阶段的年平均净利润为 3000 万元, 运营阶段的年平均净利润为 4500 万元 则其资本金净利润率 (ROE) 为 ( ) A.10% B.15% C.20% D.30% 4500/15000=30%

53 某技术方案中投资 1500 万元, 其中资本金 1000 万元, 运营期年平均利息 18 万元, 年平均所得税 40.5 万元 若项目总投资收益率为 12%, 则项目资本金净利润率为 ( C ) A.16.20%B.13.95%C.12.15%D.12.00% 1. 先计算息税前利润 :12% 1500=180( 万元 ) 2. 计算净利润 = =121.5( 万元 ) 3. 计算资本金净利润率 =121.5/1000=12.15%

54 某项目建设投资为 1000 万元, 流动资金为 200 万元, 建设当年即投产并达到设计生产能力, 年净收益为 340 万元 则该项目的静态投资回收期为 ( ) 年 A B.2.94 C D.7.14 ( )/340=3.53

55

56

500 5.")

57 某项目财务现金流量表的数据如下表所示, 计算 该项目的静态投资回收期 计算期 某项目财务现金流量表 单位 : 万元 现金流入 现金流出 净现金流量 累计净现金流量 投资回收期 P t 200 ( 6 1) 年

58 某项目净现金流量如下表所示, 则项目的静态投资回收期为 ( B) 年 计算期 ( 年 ) 净现金流量 ( 万元 ) A.5.33 B.5.67 C.6.33 D.6.67

59 投资收益率 投资回收期 A R I Rc I P A Pc 投资收益率 投资回收期两者互为倒数

60 一 盈利能力的指标 1 投资收益率 2 投资回收期 3 财务净现值 二 偿债能力的指标 1 借款偿还期 2 利息备付率 3 偿债备付率 4 财务内部收益率 5 基准收益率

61 财务净现值 财务净现值是反映投资方案在计算期内盈利能力的动态评价指标 FNPV n t 0 ( CI CO) (1 t i c ) t

62 净现金流量 第一年第二年第三年第四年第五年第六年 累计 :600

63 P F (1 i) n F

64 P F (1 i) 6 F

65 净现金流量 第一年第二年第三年第四年第五年第六年 P F (1 i) n ( i 8%) 累计 :600 折现系数 折现值 累计 :-1217

66 财务净现值 财务净现值是反映投资方案在计算期内盈利能力的动态评价指标 FNPV n t 0 ( CI CO) (1 t i c ) t

67 某技术方案的净现金流量见表 1 若基准收益率大于等于 0, 则方案的净现值 ( C ) A 等于是 900 万元 B 大于 900 万元, 小于 1400 万元 C 小于 900 万元 D 等于 1400 万元某技术方案的净现金流量表 计算期 ( 年 ) 净现金流量 ( 万元 )

68 增 : 某项目的财务净现值前 5 年为 210 万元, 第 6 年净现金流量为 30 万元,ic=8%, 则前 6 年的财务净现值为 ( ) 万元 A.229 B.237 C.240 D.261 第 6 年净现值 : =18.9( 万元 ) F P ( i 8 % ) 6 (1 i ) A

69 财务净现值优缺点 : 1 动态指标, 经济意义明确, 能够体现盈利水平, 判断直观 2 ic 不容易确定 ( 综合了资金成本, 机会成本, 通货膨胀, 投资风险等因素 ) 3 两个互斥方案的比选需谨慎 ; 如果方案寿命不同, 必须构造一个相同的分析期 ( 在相同时间下考核方案经济性, 一个 5 年, 一个 10 年就没法比较净现值 )

70 4 不能体现技术方案投资中单位投资的使用效率 ( 没有考虑企业投入的资本, 比如投 100 万收回 100 万跟投 1000 万收回 100 万是不一样的, 所以不能放映投资的使用效率, 只能放映资金的需求和使用情况 ) 5 不能体现运营期间的经营成果 ( 净现值只是一个 N 年经营的总结果, 只能说明 N 年整体的经营成果, 而不能说明每年干得如何 ) 6 不能给出投资过程的收益大小 ( 投资收益率 ) 7 不能反映投资回收速度 ( 投资回收期 )

71 FNPV 财务内部收益率 体现了整个计算期的经济状况 FNPV 1 0 i1 i2 i i3 i4 c1 i* i c2 i FNPV 2 财务净现值函数 =0 时求得的

72 某技术方案的现金流量为常规现金流量, 当基准收益率为 8% 时, 净现值为 400 万元 ; 若基准收益率变成 10% 时, 该 B 技术方案的 FNPV 将 ( ) A 大于 400 万 B 小于 400 万 C 等于 400 万 D 不确定

73 如果技术方案在经济上可行, 则有 ( C ) A 财务净现值 <0, 财务内部收益率 > 基准收益率 B 财务净现值 <0, 财务内部收益率 < 基准收益率 C 财务净现值 0, 财务内部收益率 基准收益率 D 财务净现值 0, 财务内部收益率 < 基准收益率

74 某技术方案在不同收益率 i 下的净现值为 : i=7% 时,FNPV=1200 万元,i=8% 时, FNPV=800 万元 :i=9% 时,FNPV=430 万元 则该方案的内部收益率的范围为 ( ) A 小于 7% B 大于 9% C 7%~8% D 8%~9%

75 FNPV % 8% 9% i* i

76 某技术方案在不同收益率 i 下的净现值为 : i=7% 时,FNPV=1200 万元,i=8% 时, FNPV=800 万元 :i=9% 时,FNPV=430 万元 则该方案的内部收益率的范围为 ( B ) A 小于 7% B 大于 9% C 7%~8% D 8%~9%

77 某常规投资方案,FNPV(i1=14%)=160,FNPV (i2=16%)=-90, 则 FIRR 的取值范围为 ( C) A.<14% B.14%~15% C.15%~16% D.>16% 160 i* 0 14% 16% -90

78 若基准收益率为 6.6%, 该项目的内部收益率和财务净现值分别是 ( C) A.3.0%,21 万元 B.3.0%,69 万元 C.7.7%,21 万元 D.7.7%,69 万元

79

80 FNPV FNPV1 0 FNPV2 i1 FIRR i2 i

81 某项目各年净现金流量如下表, 设基准收益率为 10%, 则该项目的静态投资回收期分别为 () A 万元,3.2 年 B 万元,4.2 年 C 万元,4.2 年 D 万元,3.2 年 年份 净现金流量 ( 万元 )

82 固定值 可行 ic1 FIRR ic2 不可行 FNPV 0 FNPV < 0

83 对于一个特定的技术方案, 若基准收益率变大, 则 ( C ) A. 财务净现值与财务内部收益率均减小 B. 财务净现值与财务内部收益率均增大 C. 财务净现值减少, 财务内部收益率不变 D. 财务净现值增加, 财务内部收益率减小

84 基准收益率就是企业或行业投资者 所确定的可接受的最低标准的收益率

85 基准收益率的综合因素 : ic=i1+i2+i3 资金成本机会成本投资风险 通胀

86 关于基准收益率的表述正确的有 ( ABE) A. 基准收益率是投资资金应获得的最低盈利水平 B. 测定基准收益率应考虑资金成本因素 C. 测定基准收益率不考虑通货膨胀因素 D. 对债务资金比例高的项目应降低基准收益率取值 E. 基准收益率体现了对项目风险程度的估计

87 总结 : 盈利能力的指标分析 静态 投资收益率 投资回收期 总投资收益率 ( 技术方案 ) 资本金净利润率 ( 资本金 ) 动态 财务净现值 财务内部收益率 基准收益率

88

89 利息备付率 息税前利润 利息 偿债备付率 息税前利润 + 折旧 + 摊销 - 所得税 本金 + 利息 2 1.3

90 某技术方案的总投资 1500 万元, 其中债务资金 700 万元, 技术方案在正常年份年利润总额 400 万元, 所得税 100 万元, 年折旧费 80 万元 则该方案的资本金净利润率为 ( B ) A.26.7% B.37.5% C.42.9 D.47.5% 净利润 = 利润总额 - 所得税 ; NP= =300 万元 EC 项目资本金 EC= =800 万元 ROE=NP/ECX100% =300/800=37.5%

91 关于总投资收益率的描述, 下列选项错误的是 : ( DE ) A 总投资收益率应大于行业的平均投资收益率 B 总投资收益率越高, 技术方案的收益也越多 C 总投资收益率高于同期银行利率, 适度举债有利 D 总投资收益率用来衡量权益投资的获利能力 E 总投资收益率考虑了时间价值, 明确直观计算简便

92 什么是不确定性分析? 由于技术方案所有的结果都是未知的, 数据也是建立在人为主观的预测和判断上, 因此包含许多不确定因素 ; 当技术方案中各个主要因素发生变化时, 指标也会发生变化, 导致技术方案承受能力也要发生变化 ; 技术方案有多少的承受能力, 将变化到什么程度? 为了确定技术方案在经济上的可靠性, 把风险减低到最小, 这种对影响方案经济效果的不确定性因素进行分析, 就叫做不确定性分析

93 1 项目数据的统计偏差 2 预测方法的局限和假设不准确 3 通货膨胀 4 技术进步 5 市场供求结构的变化 6 其他外部影响因素

94 盈亏平衡分析 敏感性分析

95 B=PQ-CUQ-CF-TuQ 利润 价格 * 产量可变单价 * 产量 固定成本 单位税金 * 产量

96 B=PQ-CUQ-CF-TuQ 0=PQ-CUQ-CF-TuQ PQ-CUQ-TuQ=CF (P-CU-Tu)Q=CF Q= CF P-CU-Tu

97 金额 销售收入 S=p Q 利润 B 盈利区 总成本 C=C V Q+T Q +C F 可变总成本 =C V Q+T Q 亏损区 固定总成本 C F 0 盈亏平衡点产量 Q 0 设计生产能力 Q d 产销量 Q

98 某项目年设计生产能力 8 万台, 年固定成本 1000 万元, 预计产品单台售价 500 元, 单台产品可变成本 275 元, 单台产品销售税金及附加为销售单价的 5%, 则项目盈亏平衡点产量为 ( ) 万台 A.4.44 B.5.00 C.6.40 D ( *5%)=5.00

99 某建设项目年设计生产能力 10 万台, 单位产品变动成本为单位产品售价的 55%, 单位产品销售税金及附加为单位产品售价的 5%, 经分析求得产销量盈亏平衡点为年产销量 4.5 万台 若企业要盈利, 生产能 力要盈利, 生产能力利用率至少应保持在 A ( ) 以上 A.45% B.50% C.55% D.60% =45%

100 盈亏平衡分析的缺点是 : 无法揭示风险产生的根源, 以及有效控制风险的途径

101 ( 一 ) 选指标 A FNPV B FNPV ( 二 ) 找不确定因素 产品价格 经营成本 ( 三 ) 看幅度 +3% +1% -2% +1% ( 四 ) 求 SAF ( 五 ) 结论 3% 3 1% 2% 2 1%

102 SAF= A/A F/F 指标的变化幅度 ( 变化率 ) 因素的变化幅度 ( 变化率 ) SAF>0, 表示评价指标与不确定因素同方向变 ; SAF<0, 表示评价指标与不确定因素反方向变化 SAF 越大, 表明评价指标 A 对于不确定因素 F 越敏感 ; 反之, 则不敏感 敏感程度小 承受风险能力强 可靠性大的项目或方案

103 FNPV2 FNPV1 FNPV1 X2 X1 X1

104 某技术方案进行单因素敏感性分析的结果是 : 产品售价下降 10% 时内部收益率的变化率为 55%; 原材料价格上涨 10% 时内部收益率的变化率为 39; 建设投资上涨 10% 时内部收益率的变化率为 50%; 人工工资上涨 10% 时内部收益率的变化率为 30% 则该技术方案的内部收益率对 ( B) 最敏感 A. 人工工资 B. 产品售价 C. 原材料价格 D. 建设投资

105 现在对某技术方案进行评价, 选用 3 个影响因素对其进行敏感性分析, 当产品价格下降 3%, 原材料上涨 3%, 建设投资上涨 3%, 内部收益率分别降了 8%,11%,9%, 因此, 该项目的最敏感性因素是 ( B ) A. 建设投资 B. 原材料价格 C. 产品价格 D. 内部收益率 敏感度系数 : SAF= A/A F/F 价格 :8% 3%=2.6 原材料 :11% 3%=3.6 投资 :9% 3%=3

106 某技术方案经济评价指标对甲 乙 丙三个不确定因素的敏感度系数分别为 , 据此可以得出的结论有 ( AD ) A. 经济评价指标对于甲因素最敏感 B. 甲因素下降 10%, 方案达到盈亏平衡 C. 经济评价指标与丙因素反方向变化 D. 经济评价指标对于乙因素最不敏感 E. 丙因素上升 9%, 方案由可行转为不可行

107 某项目采用净现金指标进行敏感性分析, 有关数据如下表, 则各因素的敏感程度由大到小的顺序是 : 因素 变化幅度 -10% 0 +10% 建设投资 / 万元 营业收入 / 万元 经营成本 / 万元

108 变化幅度因素 -10% 0 +10% 建设投资 / 万元 营业收入 / 万元 经营成本 / 万元 S AF % S AF % S AF % 营业收入 建设投资 经营成本

109 FNPV( 万元 ) 产品价格 成本增加 价格下跌的最大临界点 成本增加的最大临界点 -15% -5% 0 5% 15% 不确定因素变化幅度 (%) 单因素敏感性分析图

110 FNPV( 万元 ) 投资额 经营成本 产品价格 基本方案 FNPV= 不确定因素变化幅度 -5% 0 10% (%) 15% 单因素敏感性分析图

111 结论 : 1 斜率越大, 越敏感 ; 2 临界点越小, 越敏感

112 根据对项目不同方案的敏感性分析, 投资者应选择 ( D ) 的方案实施 A. 项目盈亏平衡点高, 抗风险能力适中 B. 项目盈亏平衡点低, 承受风险能力弱 C. 项目敏感程度大, 抗风险能力强 D. 项目敏感程度小, 抗风险能力强

113 建设项目敏感性分析中, 确定敏感因素可以通过计算 ( DE ) 来判断 A. 盈亏平衡点 B. 评价指标变动率 C. 不确定因素变动率 D. 临界点 E. 敏感度系数

114 指标怎么选? 主要分析方案状态和参数变化对方案投资回收快慢的影响投资回收期主要分析产品价格波动对方案超额净收益的影响财务净现值主要分析投资大小对方案资金回收能力的影响财务内部收益率

115 如果要分析某一指标对方案的资金回收能力的影响, 则可选用 (B ) 作为分析指标 A 投资收益率 B 内部收益率 C 净现值率 D 投资回收期

116 投资现金流量表资本金现金流量表投资各方现金流量表财务计划现金流量表

117 总投资 100 万 资产 总投资现金流量表 资本金 50 万 所有者权益 资本金现金流量表 借贷资金 50 万 负债 30 万 +20 万 投资各方 投资各方流量表

118 技术方案现金流量表 投资现金流量表 资本金现金流量表 投资各方现金流量表 财务计划现金流量表 从 ( ) 角度出发资金来源举例 : 项目总投资 ( 融资前 不考虑利息 所得税 ) 权益投资者 ( 项目法人 ) 各方股东 ( 融资后 ) 财务生存 ( 投资, 融资, 经营活动 ) 技术方案总投资 ( 建设 + 流动资金 ) 技术方案资本金 ( 资本金 = 权益投资 ) 各投资出资额 ( 资本金, 各个 ) 累计盈余资金 100 万 50 万 30 万 20 万

119 能够反映技术方案计算期内各年的投资 融资及经营活动的现金流入和流出, 用于计算累计盈余资金, 分析技术方案生存能力的现金流量表是 ( ) A 资本金现金流量表 B 投资各方现金流量表 C 财务计划现金流量表 D 投资现金流量表 C

120 某技术方案有三个投资者共同投资, 若要比较三个投资者的 财务内部收益率是否均衡, 则适宜采用的现金流量表是 ( ) A. 投资现金流量表 B. 资本金现金流量表 C. 投资各方现金流量表 D. 财务计划现金流量表 C

121 补贴收入 经营性项目 运营期, 投资收益相关 贴息贷款购买设备 资产补贴收入 : 财政扶持先征后返增值税定额补贴 资产构建期间 资产构建期间 建设期

122 技术方案资本金特点 : 由投资者认缴的出资额, 非债务性资金 ; 技术方案权益投资者整体 ( 即项目法人 ) 不承担利息和债务 ; 投资者可按其出资的比例依法享有所有者权益 可转让其出资, 但一般不得收回

123 经营成本 总成本的构成总成本费用 外购原材料 + 外购燃料动力 + 工资及福利费 + 修理费 + 折旧费 + 摊销费 + 利息支出 + 其他费用 总成本费用 经营成本

124 已知某项目的年总成本费用为 2000 万元, 年销售费用 管理费用合计为总成本费用的 15%, 年折旧费为 200 万元, 年摊销费为 50 万元, 年利息支出为 100 万元 则该项目的年经营成本为 ( ) 万元 A.1750 B C.1350 D =1650

125 在财务评价中, 应计入经营成本的费用是 ( D ) A. 折旧费 B. 摊销费 C. 利息支出 D. 修理费

126 下列生产设备磨损形式中, 属于无形磨损的有 ( BDE) A. 长期超负荷运转, 造成设备的性能下降 加工精度降低 B. 出现了加工性能更好的同类设备, 使现有设备相对落后而贬值 C. 因设备长期封存不用, 设备零部件受潮腐蚀, 使设备维修费用增加 D. 技术特性和功能不变的同类设备的再生产价值降低, 致使现有设备贬值 E. 出现效率更高 耗费更少的新型设备, 使现有设备经济效益相对降低而贬值

127 10 年前买设备 5 万元 原始成本 :5 万元 账面价值 :3 万元 市场价值 :1.2 万元 2 万元 1.8 万元 沉没成本 = 账面价 - 市场价

128 某施工企业欲租用一种施工设备 与商家甲谈妥每月租金 2000 元, 并支付了定金 200 元, 定金不可退还 ; 此后又有商家乙愿以每月 1700 元出租同样的设备 如果重新进行租用设备方案的比选, 则沉没成本为 ( A) 元 A.200 B.300 C.1700 D.1900

129 某企业 2005 年年初以 3 万元的价格购买了一台新 设备, 使用 7 年后发生故障不能正常使用, 且市场上 出现了技术更先进 性能更加完善的同类设备, 但原 设备经修理后又继续使用, 至 2015 年末不能继续修复 使用而报废, 则该设备的自然寿命为 ( D ) 年 A.7 B.10 C.12 D.11

130 年度费用 年平均使用成本 年运行成本 年资产消耗成本 N 0 使用年限 设备年度费用曲线

131 静态模式 : 在不考虑资金时间价值的基础上计算设备年平均使用成本 使 CN 为最小的 N0 就是设备的经济寿命 计算公式 : C N P N L N 1 N N t 1 C t 资产成本运行成本

132 某设备在不同的使用年限 ( 从 1 年到 7 年 ) 下, 年资产消耗成本和年运行成本如下表 ( 单位 : 万元 ) 则该设备的经济寿命为 ( ) 年 使用年限 年资产消耗成本 年运行成本 B A.3 B.4 C.5 D.6

年 A N1 B N2 C")

133 某设备年度费用曲线见下图所示, 依据下图判断, 该设备的经济寿命为 ( ) 年 A N1 B N2 C N3 D N4

134 (1) 如果旧设备继续使用 1 年的年平均使用成本低于新设备的年平均使用成本, CN ( 旧 )<CN( 新 ), 此时, 不更新旧设备, 继续使用旧设备 1 年 (2) 当新旧设备方案出现 :CN( 旧 )> CN ( 新 ) 此时, 应更新现有设备, 这即是设备 更新的时机

135 经计算, 旧设备继续使用第 1 年的年成本为 5500 元 / 年, 继续使用第 2 年的年成本为 6250 元 / 年, 继续使用第 3 年的年成本为 元 / 年 ; 新设备的经济寿命为 8 年,8 年的年平均成本为 5950 元 / 年, 则应该 ( B ) A. 立即更换旧设备 B. 继续使用 1 年后更换旧设备 C. 继续使用 2 年后更换旧设备 D. 继续使用 3 年后更换旧设备

136 第六节 : 设备租赁与购买方案的比选分析

137 施工企业经营租赁设备比购买设备的优越性有 ( BDE ) A. 可以改善自身的股权结构 B. 可获得出租方良好的技术服务 C. 不必承担设备维修和管理的责任 D. 可避免通货膨胀和利率波动的冲击 E. 可提高自身资金的流动性

138 企业采用经营租赁方式租用设备时需支付租赁费用, 构成租赁费用的项目有 ( ACE ) A 担保费 B 利息 C 租赁保证金 D 折旧费 E 租金

139 (1 Ni) R P P r 设备价值 N 单利利息 R= P 使用时间 (1+N*i) N + P*r 利润 ( 附加率 )

140 R=P/N+Pi+Pr NR=P/N+Pi+Pr =P+ N Pi+ N Pr

141 某施工企业拟租赁一施工设备, 租金按附加率法计算, 每年年末支付 已知设备的价格为 95 万元, 租期为 6 年, 折现率为 8%, 附加率为 5%, 则该施工企业每年年末应 付租金为 ( ) 万元 A C B D R (1 Ni) P N P r R =95/6+ 95*8%+95*5%=28.18

142 某施工企业拟租赁一台施工机械, 已知该施工机械的价格为 72 万元, 租期为 7 年, 每年末支付租金, 租金按附加率法计算, 折现率为 10%, 附加率为 4%, 则每年应付租金为 ( ) 万元 A B C D R=72x(1+7x10%)/7+72x4%=20.37

143 年金法是将一项租赁资产价值按动态分摊到未来各租赁期间内的租金计算方法 期末支付 R P i(1 (1 i) i) N N 1 期初支付 R P i(1 i) (1 i) N N 1 1

144

145 由于每个企业都要依利润大小缴纳所得税, 按财务制度规定, 租赁设备的租金允许计入成本 ; 购买设备每期计提的折旧费也允许计入成本 ; 若用借款购买设备, 其每期支付的利息也可以计入成本 在其他费用保持不变的情况下, 计入成本越多, 则利润总额越少, 企业交纳的所得税也越少 因此在充分考虑各种方式的税收优惠影响下, 应该选择税后收益更大或税后成本更小的方案

146 某企业进行设备租赁和购买方案比选 甲方案为租赁设备, 租赁每年 50 万, 租赁 5 年, 乙方案为购买投资, 购置费 200 万元, 全部来源银行借款, 借款单利计息, 年利率 10%, 借款期限 5 年, 设备可使用年限 5 年, 预计净残值为 0, 企业所得税率 25%, 其他条件不考虑, 关于方案比选的说法, 正确的是 ( ) A. 考虑税收影响时, 甲方案优于乙方案 B. 考虑税收影响时, 甲 乙方案税后成本相同 C. 考虑税收影响时, 乙方案优于甲方案 D. 设备方案比选不应考虑税收的影响 甲租赁方案计入成本的为 :50 5=250 万乙购买方案计入成本的为 :200 10% 5+200=300 万 C

A.1 B.2 C.")

147 如下所示产品功能与成本关系图中,C1 表示生产成本,C2 表示使用及维护成本, 点对应的功能均能满足用户需求, 从价值工程的立场分析, 较理想的组合是 ( ) A.1 B.2 C.3 D.4

148 价值工程的目标是以最低的寿命周期成本实现所有者所需最高功能, 产品的寿命周期成本组成不包括 ( ) D A 生产成本 B 使用成本 C 维护成本 D 经营成本

149 在一定范围内, 产品生产成本与使用及维护成本的关系是 ( A ) A: 随着产品功能水平的提高, 产品的生产成本增加, 使用及维护成本降低 B: 随着产品功能水平的提高, 产品的生产成本减少, 使用及维护成本降低 C: 随着产品功能水平的提高, 产品的生产成本增加, 使用及维护成本提高 D: 随着产品功能水平的提高, 产品的生产成本减少, 使用及维护成本提高

150 基本步骤 : 1. 设计方面 2. 施工生产方面 3. 市场方面 4. 成本方面 确定目标 ( 选择对象, 收集信息 ) 功能分析 功 能评价 制定创新方案 方案实施与成果评价 功能定义 功能分类 描述功能 功能分析 功能整理 ( 功能间逻辑关系 ) 功能评价 ( 价值系数 )

151 三 提高价值的途径 ( 功能和成本 ) 1. 双向型 : F,C 2. 改进型 :F,C 3. 节约型 :F,C 4. 投资型 :F,C 5. 牺牲型 :F,C

152 Vi= Fi Ci 目标成本 : 测算需要花多少钱才能实现该功能 ( 评价值 ) 现实成本 : 实际花了多少钱去实现该目标 ( 实际值 ) Vi=1 Vi<1 Vi>1 实现功能所需成本与功能现实成本大致相当, 评价对象价值最佳, 无需改进 现实成本偏高, 功能要求不高 现实功能过剩 ( 过于浪费造成现实成本高 ) 现实成本大于功能实际需求 ( 条件或方法不佳造成成本过高 ) 功能很重要, 但分配给予的成本太少 ( 现实成本低于评价值 ) 功能与成本比较理想 目标功能太多, 使成本变大 或者现实成本太低, 投入不够 无需改进应该改进具体分析 无需改进 应该改进

153 应作为价值工程优先改进对象的是 ( B ) 甲乙丙丁 现实成本 ( 元 ) 目标成本 ( 元 ) 功能价值 A. 甲 B. 乙 C. 丙 D. 丁 功能价值 : 比值越接近 1, 说明功效越高, 比值越偏离 1, 价值越小, 需要改进

154 利用价值工程功能成本法 Vi=Fi/Ci 进行方案分析时, 若 Vi>1, 则可能出现的情形是 ( BDE ) A 存在过剩功能 B 功能与成本的分配已经较理想 C 功能的现实成本大于功能的实际需要 D 有不必要的功能 E 功能现实成本小于功能的实际需要 目标成本 现实成本 目标设计的 实际实施的

155 在价值工程活动中, 进行功能评价以前完成的工作有 ( CDE ) A. 方案创造 B. 方案评价 C. 确定目标 D. 功能定义 E. 功能整理

156 第八节 : 新技术新工艺新材料的技术经济分析

157 增量投资收益率法 某工艺设备原方案的投资额为 10 万元, 经营成本为 4.5 万元, 新方案的投资额为 14 万元, 经营成本为 3 万元, 则增量投资收益率为 ( C) A.26.1% B.26.7% C.37.5% D.23.6% 增量投资收益率 R=(4.5-3)/(14-10)=0.375

158 建筑新技术 新工艺和新材料应用方案经济分析常用的静态分析方法有 ( ABE) A. 增量投资分析法 B. 年折算费用法 C. 净现值法 D. 净年值法 E. 综合总费用法

159 增量投资收益率法 在评价方案时, 资大的新方案与投资小的旧方案就形成了增量的投资, 但投资大的新方案比投资小的旧方案在经营成本 ( 或生产成本 ) 上带来了节约 此时通过计算增量投资收益率, 以此判断对比方案相对经济效果, 据此选择方案

160 ( 二 ) 折算费用法 1 (1) 方案增加投资时, 通过 Zj =Cj +Pj R 比较各方案折算费用 ( 成本 + 利息 ) 的大小选择方案 (2) 方案不增加投资时, 通过 Zj =Cfj+Cuj Q 比较各方案生产成本 ( 固定费用 + 可变费用 ) 的大小选择方案

161 某工程有甲乙丙丁四个实施方案可供选择 四个方案的投资额依次是 60 万元 80 万元 100 万元 120 万元 年运行成本依次是 16 万元 13 万元 10 万元和 6 万元, 各方案应用环境相同 设基准投资率为 10% 则采用折算费用法选择的最优方案为 ( A ) A 丁 B 甲 C 乙 D 丙 题目要求很清楚, 要求用折算费用法 公式 :Zj=Cj+PjRc( 各年运营 + 投资分摊 ) 则 : Z( 甲 )=16+60*10%=22 Z( 乙 )=13+80*10%=21 Z( 丙 )=10+100*10%=20 Z( 丁 )= 6+120*10%=18

162 2 Zj =Cfj+Cuj Q 通过生产成本与产量关系曲线图, 算出临 C1-C2 Q= 界产量 CU1-CU2 固定费用单位产量可变费用 C 甲 乙 0 Q

163 有两个均能满足生产要求的施工方案可供选择, 在两方案均需增加投资时, 应选择 ( C) 的方案 A. 价值系数小 B. 工程成本低 C. 折算费用低 D. 台班产量高

164 某企业欲引进生产线, 已知引进甲生产线需要投资 400 万元, 单位产品可变成本为 0.6 元, 引进乙生产线需投资 600 万元, 单位可变成本为 0.4 元. 则正确的决策有 ( ) A. 产量为 800 万件时, 选择甲生产线 B 产量为 800 万件时, 选择乙生产线 C 产量为 1200 万件时, 选择甲生产线 D 产量为 1200 万件时, 选择乙生产线 E 任何时候都选甲生产线 设产量为 Q, 甲乙生产线的总成本为 : C 甲 = Q C 乙 = Q

165 C 甲 乙 C 甲 =C 乙 ( 临界产量 ) Q= Q Q= C1-C2= CU1-CU = Q

166 某企业欲引进生产线, 已知引进甲生产线需要投资 400 万元, 单位产品可变成本为 0.6 元, 引进乙生产线需投资 600 万元, 单位可变成本为 0.4 元. 则正确的决策有 ( A D ) A. 产量为 800 万件时, 选择甲生产线 B 产量为 800 万件时, 选择乙生产线 C 产量为 1200 万件时, 选择甲生产线 D 产量为 1200 万件时, 选择乙生产线 E 任何时候都选甲生产线

167 厂房盖完了, 这个项目的圆满实施了, 整个策略由想法变成了现实了, 在变成现实过程中, 我们用到了投资最挣钱的方法, 这整个流程在美国就称为是 工程经济学

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

A. 324 B. 447 C. 507 D 某施工企业拟对外投资, 但希望从现在开始的 5 年内每年年末等额回收本金和利息 200 万元, 若按年复利计息, 年利率 8%, 则企业现在应投资 ( ) 万元 已知 : (P / F,8%,5)= (P/A,8%,5)=3.

万元 已知 : (P / F,8%,5)= (P/A,8%,5)=3.") 1Z101000 工程经济基础 1Z101010 资金的时间价值 1. 在其他条件不变的情况下, 考虑资金时间价值时, 下列现金流量图中效益最好的是 ( ) A. 40 40 40 B. 60 60 0 100 1 2 3 0 100 1 2 3 120 C. D. 120 0 100 1 2 3 0 100 1 2 3 2. 利息是资金时间价值的一种重要表现形式, 通常以 ( ) 作为衡量资金时间价值的相对尺度

1Z101000 工程经济基础 1Z101010 资金的时间价值 1. 在其他条件不变的情况下, 考虑资金时间价值时, 下列现金流量图中效益最好的是 ( ) A. 40 40 40 B. 60 60 0 100 1 2 3 0 100 1 2 3 120 C. D. 120 0 100 1 2 3 0 100 1 2 3 2. 利息是资金时间价值的一种重要表现形式, 通常以 ( ) 作为衡量资金时间价值的相对尺度

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1Z101010资金时间价值的计算及应用

1Z101000 工程经济 1Z101010 资金时间价值的计算及应用 1 影响资金时间价值的因素 : 资金的使用时间 资金数量的多少 资金投入和回收的特点 ( 先收后投好 ) 资金周转的速度 2 利率影响的因素 : 社会平均利润率 借贷资本的供求情况 风险 通货膨胀 期限 3 影响资金等值的因素 : 资金数额的多少 资金发生的时间长短 利率 ( 最关键 ) 4 现金流量图三要素 : 现金流量的大小

1Z101000 工程经济 1Z101010 资金时间价值的计算及应用 1 影响资金时间价值的因素 : 资金的使用时间 资金数量的多少 资金投入和回收的特点 ( 先收后投好 ) 资金周转的速度 2 利率影响的因素 : 社会平均利润率 借贷资本的供求情况 风险 通货膨胀 期限 3 影响资金等值的因素 : 资金数额的多少 资金发生的时间长短 利率 ( 最关键 ) 4 现金流量图三要素 : 现金流量的大小

第四章 工程项目经济评价方法.ppt

第四章工程项目经济评价方法 本章要求 (1) 熟悉静态 动态经济效果评价指标的含义 特点 ; (2) 掌握静态 动态经济效果评价指标计算方法和评价准则 ; (3) 掌握不同类型投资方案适用的评价指标和方法 本章重点 (1) 投资回收期的概念和计算 (2) 净现值和净年值的概念和计算 (3) 基准收益率的概念和确定 (4) 净现值与收益率的关系 (5) 内部收益率的含义和计算 (6) 互斥方案的经济评价方法

第四章工程项目经济评价方法 本章要求 (1) 熟悉静态 动态经济效果评价指标的含义 特点 ; (2) 掌握静态 动态经济效果评价指标计算方法和评价准则 ; (3) 掌握不同类型投资方案适用的评价指标和方法 本章重点 (1) 投资回收期的概念和计算 (2) 净现值和净年值的概念和计算 (3) 基准收益率的概念和确定 (4) 净现值与收益率的关系 (5) 内部收益率的含义和计算 (6) 互斥方案的经济评价方法

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

一级建造师 - 工程经济 - 丢分点指南 1 技术方案经济效果评价 一 精准考点采集 1. 经济效果评价的基本内容要注意记忆 其中, 经营性方案盈利能力分析 偿债能力分析 财务生存能力分析均应掌握, 非经营性方案主要分析财务生存能力 2. 融资前和融资后的分析比较抽象, 要尽量理解 3. 独立型方案

一级建造师 - 工程经济 - 丢分点指南 1 技术方案经济效果评价 一 精准考点采集 1. 经济效果评价的基本内容要注意记忆 其中, 经营性方案盈利能力分析 偿债能力分析 财务生存能力分析均应掌握, 非经营性方案主要分析财务生存能力 2. 融资前和融资后的分析比较抽象, 要尽量理解 3. 独立型方案 互斥型方案和建设期 运营期要掌握其概念和区别 4. 经济效果评价指标体系要求掌握下图内容 5. 投资收益率分析比前版内容简化许多,

一级建造师 - 工程经济 - 丢分点指南 1 技术方案经济效果评价 一 精准考点采集 1. 经济效果评价的基本内容要注意记忆 其中, 经营性方案盈利能力分析 偿债能力分析 财务生存能力分析均应掌握, 非经营性方案主要分析财务生存能力 2. 融资前和融资后的分析比较抽象, 要尽量理解 3. 独立型方案 互斥型方案和建设期 运营期要掌握其概念和区别 4. 经济效果评价指标体系要求掌握下图内容 5. 投资收益率分析比前版内容简化许多,

帮考网推出的直播课程全部免费!! 01 付费更可获得如下超值定制服务 服务一随时观看回放 02 服务二双师模式 : 老师全程督促指导, 课前 课后追踪学员学习 零基础小白 有娃一族 03 服务三社群化管理, 班主任微信答疑 04 服务四智能自适应学习平台 : 集合智能错题整理 学情分析, 让你真正做

教材研读 建设工程经济 授课内容 : 工程经济授课时间 :19 : 30 22 : 00 授课讲师 : 田老师 B A N G K A O E D U C A T I O N 帮考网推出的直播课程全部免费!! 01 付费更可获得如下超值定制服务 服务一随时观看回放 02 服务二双师模式 : 老师全程督促指导, 课前 课后追踪学员学习 零基础小白 有娃一族 03 服务三社群化管理, 班主任微信答疑 04

教材研读 建设工程经济 授课内容 : 工程经济授课时间 :19 : 30 22 : 00 授课讲师 : 田老师 B A N G K A O E D U C A T I O N 帮考网推出的直播课程全部免费!! 01 付费更可获得如下超值定制服务 服务一随时观看回放 02 服务二双师模式 : 老师全程督促指导, 课前 课后追踪学员学习 零基础小白 有娃一族 03 服务三社群化管理, 班主任微信答疑 04

全国一级建造师执业资格

2015 年一级建造师 建设工程经济 课堂辅导资料 郭 霞 考试题型及题量均为客观题, 用 2B 铅笔在答题卡上作答 1 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 2 多项选择题 ( 共 20 题, 每题 2 分 每题的备选项中, 有 2 个或 2 个以上符合题意, 至少有 1 个错项 错选, 本题不得分 ; 少选, 所选的每个选项得 0.5 分 )

2015 年一级建造师 建设工程经济 课堂辅导资料 郭 霞 考试题型及题量均为客观题, 用 2B 铅笔在答题卡上作答 1 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 2 多项选择题 ( 共 20 题, 每题 2 分 每题的备选项中, 有 2 个或 2 个以上符合题意, 至少有 1 个错项 错选, 本题不得分 ; 少选, 所选的每个选项得 0.5 分 )

1 2 / 3 1 A (2-1) (2-2) A4 6 A4 7 A4 8 A4 9 A ( () 4 A4, A4 7 ) 1 (2-1) (2-2) ()

(2-2) A4 6 A4 7 A4 8 A4 9 A ( () 4 A4, A4 7 ) 1 (2-1) (2-2) ()") (39mm E-Mail ( )( ), : : 1 1 ( ) 2 2 ( ) 29mm) WSK ( 1 2 / 3 1 A4 2 1 3 (2-1) 2-1 4 (2-2) 2-2 5 A4 6 A4 7 A4 8 A4 9 A4 10 11 ( () 4 A4, 5 6 7 8 A4 7 ) 1 (2-1) (2-2) () 1 2 (2-1) 3 (2-2) 4 5 6 7 (8 ) 9

(39mm E-Mail ( )( ), : : 1 1 ( ) 2 2 ( ) 29mm) WSK ( 1 2 / 3 1 A4 2 1 3 (2-1) 2-1 4 (2-2) 2-2 5 A4 6 A4 7 A4 8 A4 9 A4 10 11 ( () 4 A4, 5 6 7 8 A4 7 ) 1 (2-1) (2-2) () 1 2 (2-1) 3 (2-2) 4 5 6 7 (8 ) 9

4 / ( / / 5 / / ( / 6 ( / / 7 1 2 / 3 ( 4 ( 2003 8 ( 2

: / ( 6 (2003 8 : ( 1 ( ( / / (,, ( ( - ( - (39mm 29mm 2 ( 1 2 3-6 3 6-24 6-48 12-24 8-12 WSK / WSK WSK 1 4 / ( / / 5 / / ( / 6 ( / / 7 1 2 / 3 ( 4 ( 2003 8 ( 2 9 5 ( 10 3 11 / (600 4 5 AA 710 AB 720 730

: / ( 6 (2003 8 : ( 1 ( ( / / (,, ( ( - ( - (39mm 29mm 2 ( 1 2 3-6 3 6-24 6-48 12-24 8-12 WSK / WSK WSK 1 4 / ( / / 5 / / ( / 6 ( / / 7 1 2 / 3 ( 4 ( 2003 8 ( 2 9 5 ( 10 3 11 / (600 4 5 AA 710 AB 720 730

PowerPoint 演示文稿

2015 年一级建造师 建设工程经济精讲通关 主讲老师 : 尚德唐僧程龙 微信号 :13693124355 1 复习说明 2 前情回顾 3 技术方案经济效果评价 (P14) 2 1. 复习说明 1. 感谢给我提出建议的同学 One for all. All for one! 2.15 分钟干什么? 看课件, 做课件上的题! 把书看一遍! 习题册! 3. 摒弃杂念, 一心一意 甚终若始, 则无败事 习惯最重要

2015 年一级建造师 建设工程经济精讲通关 主讲老师 : 尚德唐僧程龙 微信号 :13693124355 1 复习说明 2 前情回顾 3 技术方案经济效果评价 (P14) 2 1. 复习说明 1. 感谢给我提出建议的同学 One for all. All for one! 2.15 分钟干什么? 看课件, 做课件上的题! 把书看一遍! 习题册! 3. 摒弃杂念, 一心一意 甚终若始, 则无败事 习惯最重要

10 对于一个确定的项目来说, 若基准折现率变大, 则 () A. 净现值与内部收益率均减小 B. 净现值与内部收益率均增大 C. 净现值减小, 内部收益率增大 D. 净现值减小, 内部收益率不变 11 偿债备付率是指项目在借款偿还期内各年() 的比值 A. 可用于还本付息的资金与当期应还本付息金额

A. 净现值与内部收益率均减小 B. 净现值与内部收益率均增大 C. 净现值减小, 内部收益率增大 D. 净现值减小, 内部收益率不变 11 偿债备付率是指项目在借款偿还期内各年() 的比值 A. 可用于还本付息的资金与当期应还本付息金额") 工程经济 课程检测练习 一 单项选择 (60) 1 某公司第一年年初向银行借款 100 万元, 第一年年末又借款 100 万元, 第三年年初再次借款 100 万元, 年利率均为 10%, 到第四年年末一次偿清, 应付本利和为 () 万元 ( 按复利计算 ) A. 400.51 B.89.51 C. 402.82 D. 364.1 2 若连续五年每年末投资 1000 元, 年利率 10%, 到第五年末按单利和复利计算的本利和分

工程经济 课程检测练习 一 单项选择 (60) 1 某公司第一年年初向银行借款 100 万元, 第一年年末又借款 100 万元, 第三年年初再次借款 100 万元, 年利率均为 10%, 到第四年年末一次偿清, 应付本利和为 () 万元 ( 按复利计算 ) A. 400.51 B.89.51 C. 402.82 D. 364.1 2 若连续五年每年末投资 1000 元, 年利率 10%, 到第五年末按单利和复利计算的本利和分

杭州西南建设工程检测有限公司 2014 年度至 2016 年 3 月财务报表附注 固定资产折旧采用年限平均法分类计提, 根据固定资产类别 预计使用寿命和预计净残 值率确定折旧率 如固定资产各组成部分的使用寿命不同或者以不同方式为企业提供经济利 益, 则选择不同折旧率或折旧方法, 分别计提折旧 融资租赁方式租入的固定资产, 能合理确定租赁期届满时将会取得租赁资产所有权的, 在租赁资产尚可使用年限内计提折旧

杭州西南建设工程检测有限公司 2014 年度至 2016 年 3 月财务报表附注 固定资产折旧采用年限平均法分类计提, 根据固定资产类别 预计使用寿命和预计净残 值率确定折旧率 如固定资产各组成部分的使用寿命不同或者以不同方式为企业提供经济利 益, 则选择不同折旧率或折旧方法, 分别计提折旧 融资租赁方式租入的固定资产, 能合理确定租赁期届满时将会取得租赁资产所有权的, 在租赁资产尚可使用年限内计提折旧

(CIP) /. :,2001 ISBN TU CIP (2001) : : 16 : : ( 0531 ) : w w w.lkj.c om.c n : jn-publi c.sd

/. :,2001 ISBN TU CIP (2001) : : 16 : : ( 0531 ) : w w w.lkj.c om.c n : jn-publi c.sd") (CIP) /. :,2001 ISBN 7-5331-3005-7... - -. TU723. 3-44 CIP (2001) 061636 : : 16 :250002 : ( 0531 ) 2065109 : w w w.lkj.c om.c n : sdkj @ jn-publi c.sd.c ninfo.ne t : : 16 :250002 : ( 0531 ) 2020432 : :

(CIP) /. :,2001 ISBN 7-5331-3005-7... - -. TU723. 3-44 CIP (2001) 061636 : : 16 :250002 : ( 0531 ) 2065109 : w w w.lkj.c om.c n : sdkj @ jn-publi c.sd.c ninfo.ne t : : 16 :250002 : ( 0531 ) 2020432 : :

一、总论

十二 项目财务评价 12.1 项目概况项目性质 : 新建经营方式 : 有限公司生产规模 : 年产 26 万吨超高纯电子化学品及再生利用 12.2 编制依据 (1) 甲方及其他专业提供的有关资料和数据 (2) 发改投资 [2006]1325 号文关于 建设项目经济评价方法与参数 ( 第三版 ) 的通知 (3) 国石化规发 (2000)412 号文关于 化工投资项目经济评价参数 的通知 (4) 其他有关文件及经济法规

十二 项目财务评价 12.1 项目概况项目性质 : 新建经营方式 : 有限公司生产规模 : 年产 26 万吨超高纯电子化学品及再生利用 12.2 编制依据 (1) 甲方及其他专业提供的有关资料和数据 (2) 发改投资 [2006]1325 号文关于 建设项目经济评价方法与参数 ( 第三版 ) 的通知 (3) 国石化规发 (2000)412 号文关于 化工投资项目经济评价参数 的通知 (4) 其他有关文件及经济法规

二 利息与利率在借贷过程中, 债务人支付给债权人超过原借贷金额的部分 ; 利息资金的一种机会成本 ; 概念占用资金所付的代价或者是放弃使用资金所得的补偿 ; 利息额的多少是衡量资金时间价值的绝对尺度 概 念 在单位时间内所得利息额与原借贷金额之比, 通常用百分数表示 ; 利率是衡量资金时间价值的相对

一级建造师建设工程经济主讲老师 : 徐蓉 1Z101000 工程经济 (P1) 综述 : 工程经济涉及的内容是工程经济学的基本原理和方法, 是工程与经济的交叉学科, 具体研究工程技术的经济效果 通过工程经济课程的学习和考试, 有助于建造师增强经济观念, 明确经济目标, 用工程经济的观念分析技术问题 比选技术方案 按照大纲要求, 全国一级建造师工程经济考试的内容包括 : 1Z101010 资金时间价值的计算及应用

一级建造师建设工程经济主讲老师 : 徐蓉 1Z101000 工程经济 (P1) 综述 : 工程经济涉及的内容是工程经济学的基本原理和方法, 是工程与经济的交叉学科, 具体研究工程技术的经济效果 通过工程经济课程的学习和考试, 有助于建造师增强经济观念, 明确经济目标, 用工程经济的观念分析技术问题 比选技术方案 按照大纲要求, 全国一级建造师工程经济考试的内容包括 : 1Z101010 资金时间价值的计算及应用

全国一级建造师执业资格考试用书 ( 第四版 ) 建设工程经济 全国一级建造师执业资格考试用书编写委员会编写 图书在版编目 (CIP) 数据 建设工程经济 / 全国一级建造师执业资格考试用书编写委员会编写. 一 4 版. 一北京 : 中国建筑工业出版社,2014.5 全国一级建造师执业资格考试用书 ( 第四版 ) ISBN 978-7-112-16405-9 I 1 建 n. 1 全 in 1 建筑经济学

全国一级建造师执业资格考试用书 ( 第四版 ) 建设工程经济 全国一级建造师执业资格考试用书编写委员会编写 图书在版编目 (CIP) 数据 建设工程经济 / 全国一级建造师执业资格考试用书编写委员会编写. 一 4 版. 一北京 : 中国建筑工业出版社,2014.5 全国一级建造师执业资格考试用书 ( 第四版 ) ISBN 978-7-112-16405-9 I 1 建 n. 1 全 in 1 建筑经济学

Microsoft PowerPoint - chpt-7

第七章 项目财务评估 7.1 财务评估的静态分析 7.2 财务评估的动态分析 7.3 动态分析中的有关问题 7.1 财务评估的静态分析 一 盈利能力分析 ( 一 ) 评价盈利能力的指标 1. 投资利润率一般用正常年份的税后利润与项目的总投资额进行比较, 说明项目投资的获利能力 计算公式 : 投资利润率 = 年税后利润总额或年平均净利 / 项目的总投资额 2. 投资利税率一般用正常年份的税前利润与项目的总投资额进行比较,

第七章 项目财务评估 7.1 财务评估的静态分析 7.2 财务评估的动态分析 7.3 动态分析中的有关问题 7.1 财务评估的静态分析 一 盈利能力分析 ( 一 ) 评价盈利能力的指标 1. 投资利润率一般用正常年份的税后利润与项目的总投资额进行比较, 说明项目投资的获利能力 计算公式 : 投资利润率 = 年税后利润总额或年平均净利 / 项目的总投资额 2. 投资利税率一般用正常年份的税前利润与项目的总投资额进行比较,

D. 项目净现值率大于等于零 5 提高产品价值的途径有 ( ) A. 功能不变, 增加成本 B. 成本不变, 功能降低 C. 功能提高, 成本较小幅度增加 D. 成本增加到 1.1 倍, 功能则增加到初始功能的 1.05 倍 6 下列中没有考虑时间价值的财务评价指标有 ( ) A. 投资收益率 B.

A. 功能不变, 增加成本 B. 成本不变, 功能降低 C. 功能提高, 成本较小幅度增加 D. 成本增加到 1.1 倍, 功能则增加到初始功能的 1.05 倍 6 下列中没有考虑时间价值的财务评价指标有 ( ) A. 投资收益率 B.") 华侨大学 2014 年硕士研究生入学考试专业课试卷 ( 答案必须写在答题纸上 ) 招生专业 一 名词解释 ( 共 6 题, 每题 4 分, 共 24 分 ) 1 资金的时间价值 2 工程项目投资 3 基本预备费 4 基准收益率 5 TOT 6 全寿命周期成本 二 单选题 ( 共 10 题, 每题 2 分, 共 20 分 ) 1 影响等值的关键因素主要包括 : ( ) A. 金额的多少资金的流向 B.

华侨大学 2014 年硕士研究生入学考试专业课试卷 ( 答案必须写在答题纸上 ) 招生专业 一 名词解释 ( 共 6 题, 每题 4 分, 共 24 分 ) 1 资金的时间价值 2 工程项目投资 3 基本预备费 4 基准收益率 5 TOT 6 全寿命周期成本 二 单选题 ( 共 10 题, 每题 2 分, 共 20 分 ) 1 影响等值的关键因素主要包括 : ( ) A. 金额的多少资金的流向 B.

. (A) (B) (C) A (D) (E). (A)(B)(C)(D)(E) A

(B) (C) A (D) (E). (A)(B)(C)(D)(E) A") . () () () () () (A) (B) (C) B (D) (E). (A) (B) (C) E (D) (E) (A) (B) (C) (D). () () () () E (A) (B) (C) (D) (E). C (A) (B) (C) (D) (E). (A) (B) (C) (D) D (E). () - () - () - () - () - D (A) (B) (C) (D)

. () () () () () (A) (B) (C) B (D) (E). (A) (B) (C) E (D) (E) (A) (B) (C) (D). () () () () E (A) (B) (C) (D) (E). C (A) (B) (C) (D) (E). (A) (B) (C) (D) D (E). () - () - () - () - () - D (A) (B) (C) (D)

称 费 费 费 用 1 工程费用 工程建设其他 费用 3 预备费 基本预备费 涨价预备费 建设投资合计 16

工程经济学各章实战案例解析 第二章 案例 1 解题思路 (1) 计算已建类似工程建筑工程直接工程费 = 人工费 + 材料费 + 施工机械使用费 ; 再根据建筑工程综合费率, 计算出类似工程建筑工程费用 (2) 计算拟建项目的建筑工程综合调整系数 先计算由于 2007 年初预算单价发生变化, 使用同样数量的人工 材料 机械, 拟建建筑工程直接工程费 ; 再与 2004 年预算单价下的同数量人 材 机的已建类似建筑工程直接工程费进行比较,

工程经济学各章实战案例解析 第二章 案例 1 解题思路 (1) 计算已建类似工程建筑工程直接工程费 = 人工费 + 材料费 + 施工机械使用费 ; 再根据建筑工程综合费率, 计算出类似工程建筑工程费用 (2) 计算拟建项目的建筑工程综合调整系数 先计算由于 2007 年初预算单价发生变化, 使用同样数量的人工 材料 机械, 拟建建筑工程直接工程费 ; 再与 2004 年预算单价下的同数量人 材 机的已建类似建筑工程直接工程费进行比较,

Ps22Pdf

( 0410) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 963 - X.... G726. 9 CIP ( 2004) 069169 : : : : : : : ( 2 : 100733, : 010-65369529, 65369527) : : : 880mm 1230mm 1 /32 : 3360 : 140 : 0001 5000 : 2005 8 1 1

( 0410) ( CIP). /. :, 2004. 7 ISBN 7-80153 - 963 - X.... G726. 9 CIP ( 2004) 069169 : : : : : : : ( 2 : 100733, : 010-65369529, 65369527) : : : 880mm 1230mm 1 /32 : 3360 : 140 : 0001 5000 : 2005 8 1 1

untitled

2005 www.esnai.com ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) β ) ) ) ) ) ) ) ) ) )

2005 www.esnai.com ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) β ) ) ) ) ) ) ) ) ) )

PowerPoint 演示文稿

2015 年一级建造师 建设工程经济精讲通关 5 主讲老师 : 尚德唐僧 微信号 :13693124355 唐僧语 : 人不是总想考试, 趁着还想考的时候赶紧考 1 前情回顾 2 技术方案现金流量表的编制 (P41) 3 设备更新分析 (P53) 2 本次重点 1. 设备磨损与补偿 2. 考点分散, 考点较 少 P53 有形磨损 ( 物质磨损 ) 无形磨损 ( 精神磨损 ) 区别 第一种有形设备在使用过程中,

2015 年一级建造师 建设工程经济精讲通关 5 主讲老师 : 尚德唐僧 微信号 :13693124355 唐僧语 : 人不是总想考试, 趁着还想考的时候赶紧考 1 前情回顾 2 技术方案现金流量表的编制 (P41) 3 设备更新分析 (P53) 2 本次重点 1. 设备磨损与补偿 2. 考点分散, 考点较 少 P53 有形磨损 ( 物质磨损 ) 无形磨损 ( 精神磨损 ) 区别 第一种有形设备在使用过程中,

PowerPoint 演示文稿

2015 年一级建造师 建设工程经济精讲通关 主讲老师 : 尚德唐僧程龙 微信号 :13693124355 1 1. 经济考试基本介绍 2. 怎样轻松过经济 3. 经济的时间价值及方案评价 2 1. 经济考试基本介绍 1.1 考试形式 1. 题型组成 : 选择题 单项选择题 :4 选 1; 每题 1 分 ; 共 60 题 ; 总分 60 分 多项选择题 :5 选 2~4; 每题 2 分 ; 共 20

2015 年一级建造师 建设工程经济精讲通关 主讲老师 : 尚德唐僧程龙 微信号 :13693124355 1 1. 经济考试基本介绍 2. 怎样轻松过经济 3. 经济的时间价值及方案评价 2 1. 经济考试基本介绍 1.1 考试形式 1. 题型组成 : 选择题 单项选择题 :4 选 1; 每题 1 分 ; 共 60 题 ; 总分 60 分 多项选择题 :5 选 2~4; 每题 2 分 ; 共 20

臺 灣 警 察 專 科 學 校 專 科 警 員 班 第 三 十 二 期 ( 正 期 學 生 組 ) 新 生 入 學 考 試 國 文 科 試 題 壹 單 選 題 :( 一 ) 三 十 題, 題 號 自 第 1 題 至 第 30 題, 每 題 二 分, 計 六 十 分 ( 二 ) 未 作 答 者 不 給

新 生 入 學 考 試 國 文 科 試 題 壹 單 選 題 :( 一 ) 三 十 題, 題 號 自 第 1 題 至 第 30 題, 每 題 二 分, 計 六 十 分 ( 二 ) 未 作 答 者 不 給") 專 科 警 員 班 第 32 期 正 期 組 乙 組 標 準 解 答 國 文 標 準 答 案 中 外 歷 史 標 準 答 案 中 外 地 理 標 準 答 案 乙 組 數 學 標 準 答 案 英 文 標 準 答 案 題 號 答 案 題 號 答 案 題 號 答 案 題 號 答 案 題 號 答 案 1 C 1 B 1 D 1 D 1 D 2 D 2 C 2 B 2 A 2 B 3 A 3 B 3 A 3

專 科 警 員 班 第 32 期 正 期 組 乙 組 標 準 解 答 國 文 標 準 答 案 中 外 歷 史 標 準 答 案 中 外 地 理 標 準 答 案 乙 組 數 學 標 準 答 案 英 文 標 準 答 案 題 號 答 案 題 號 答 案 題 號 答 案 題 號 答 案 題 號 答 案 1 C 1 B 1 D 1 D 1 D 2 D 2 C 2 B 2 A 2 B 3 A 3 B 3 A 3

( CIP) /. 2. :, 2004 (. ) ISBN G CIP ( 2004 ) : : : : : : 2 1 : : : 787mm 1092mm 16 : 7. 5 : 180 :

/. 2. :, 2004 (. ) ISBN G CIP ( 2004 ) : : : : : : 2 1 : : : 787mm 1092mm 16 : 7. 5 : 180 :") ( CIP) /. 2. :, 2004 (. ) ISBN 7-5077-0238-3.......... G40-014 CIP ( 2004 ) 019599 : : : : : : 2 1 : 100078 : : 787mm 1092mm 16 : 7. 5 : 180 : 2005 3 2 : 2005 3 2 : 00001 10000 : 70. 00 ( 7 ) ( ) ( 150

( CIP) /. 2. :, 2004 (. ) ISBN 7-5077-0238-3.......... G40-014 CIP ( 2004 ) 019599 : : : : : : 2 1 : 100078 : : 787mm 1092mm 16 : 7. 5 : 180 : 2005 3 2 : 2005 3 2 : 00001 10000 : 70. 00 ( 7 ) ( ) ( 150

7

知识目标 了解现金流量的分类 熟悉现金流量的概念 掌握现金流量图的绘制方法 资金时间价值的概念, 以及单利与复利, 名义利率与实际利率, 一次支付 等额多次支付的计算 技能目标 以现金流量图为工具, 以等值计算的方法和公式为手段, 分析和解决实际问题 引言 对于今天的 10 000 元和 5 年后的 10 000 元, 你会选择哪一个呢? 很显然, 是今天的 10 000 元, 为什么? 事实上,

知识目标 了解现金流量的分类 熟悉现金流量的概念 掌握现金流量图的绘制方法 资金时间价值的概念, 以及单利与复利, 名义利率与实际利率, 一次支付 等额多次支付的计算 技能目标 以现金流量图为工具, 以等值计算的方法和公式为手段, 分析和解决实际问题 引言 对于今天的 10 000 元和 5 年后的 10 000 元, 你会选择哪一个呢? 很显然, 是今天的 10 000 元, 为什么? 事实上,

Microsoft Word - 178004.htm

1.(2) 為 案 主 提 供 餐 飲 服 務 下 列 事 項 何 者 為 不 正 確? 價 錢 合 理 以 重 口 味 為 主 注 意 營 養 均 衡 且 以 清 淡 為 原 則 符 合 案 主 喜 好 2.(2) 下 列 何 者 不 包 括 在 照 顧 服 務 之 項 目? 居 家 環 境 清 潔 更 換 鼻 胃 管 協 助 服 藥 陪 同 就 醫 3.(3) 當 為 案 主 整 理 家 務 時,

1.(2) 為 案 主 提 供 餐 飲 服 務 下 列 事 項 何 者 為 不 正 確? 價 錢 合 理 以 重 口 味 為 主 注 意 營 養 均 衡 且 以 清 淡 為 原 則 符 合 案 主 喜 好 2.(2) 下 列 何 者 不 包 括 在 照 顧 服 務 之 項 目? 居 家 環 境 清 潔 更 換 鼻 胃 管 協 助 服 藥 陪 同 就 醫 3.(3) 當 為 案 主 整 理 家 務 時,

<4D6963726F736F667420576F7264202D2039392D32B0AAA440A457B2C4A447A6B8A4EBA6D2B5AAAED7A8F72D2E646F63>

臺 北 市 立 成 功 高 中 99 學 年 度 第 一 學 期 高 一 國 文 第 二 次 期 中 試 卷 第 壹 部 分 : 選 擇 題 50% 教 師 詳 解 卷 一 單 一 選 擇 題 : 每 題 2 分 (30%) 1. 下 列 各 選 項 中 的 三 組 讀 音, 何 者 三 組 皆 不 相 同? (A) 匏 瓜 徒 懸 冰 雹 散 落 刨 根 究 柢 (B) 徵 召 入 伍 克 紹 箕

臺 北 市 立 成 功 高 中 99 學 年 度 第 一 學 期 高 一 國 文 第 二 次 期 中 試 卷 第 壹 部 分 : 選 擇 題 50% 教 師 詳 解 卷 一 單 一 選 擇 題 : 每 題 2 分 (30%) 1. 下 列 各 選 項 中 的 三 組 讀 音, 何 者 三 組 皆 不 相 同? (A) 匏 瓜 徒 懸 冰 雹 散 落 刨 根 究 柢 (B) 徵 召 入 伍 克 紹 箕

1.

1. 1. 2. 1. 2. 3. 1. 2. 3. 4. 1. 2. 3. 4. 5. 1. 2. 3. 4. 5. 6. 1. 2. 3. 4. 5. 6. 7. 1. 2. 3. 4. 5. 6. 7. 8. Excel Excel chance chance 1. 1. 2. 0 1 2 3 4 5 6 7 8 9 10 1 6824 7709 3937 3289 9545

1. 1. 2. 1. 2. 3. 1. 2. 3. 4. 1. 2. 3. 4. 5. 1. 2. 3. 4. 5. 6. 1. 2. 3. 4. 5. 6. 7. 1. 2. 3. 4. 5. 6. 7. 8. Excel Excel chance chance 1. 1. 2. 0 1 2 3 4 5 6 7 8 9 10 1 6824 7709 3937 3289 9545

20. 材料用量差异 =( 实际用量 - 标准用量 ) ( ) A. 标准价格 B. 市场价格 C. 计划价格 D. 平均价格 题号 答案 B D D A C B B D C A 题号 答案 C B

( ) A. 标准价格 B. 市场价格 C. 计划价格 D. 平均价格 题号 答案 B D D A C B B D C A 题号 答案 C B") 工程经济分析的几个原则 ; 市场结构等 ; 机会成本 负债 收益 税金等 ; 资金的等值计算 ; 会画现金流量图 (P A F) 发生的时 间点需要格外注意 ; 名义利率和实际利率的计算转化 ; 复利系数表格会查表 ; 工程经济学的概念 ; 评价指标的选取 ; 静态动态指标的区别 ; 盈利 偿债能力的指标及计算 ; 多方案的比选方法计算 ( 重点 ); 净现值 等额年值 内部收益率 增量指标的分析方法

工程经济分析的几个原则 ; 市场结构等 ; 机会成本 负债 收益 税金等 ; 资金的等值计算 ; 会画现金流量图 (P A F) 发生的时 间点需要格外注意 ; 名义利率和实际利率的计算转化 ; 复利系数表格会查表 ; 工程经济学的概念 ; 评价指标的选取 ; 静态动态指标的区别 ; 盈利 偿债能力的指标及计算 ; 多方案的比选方法计算 ( 重点 ); 净现值 等额年值 内部收益率 增量指标的分析方法

標準 BIG 中文字型碼表 A 0 9 B C D E F 一 乙 丁 七 乃 九 了 二 人 儿 入 八 几 刀 刁 力 匕 十 卜 又 三 下 丈 上 丫 丸 凡 久 么 也 乞 于 亡 兀 刃 勺 千 叉 口 土 士 夕 大 女 子 孑 孓 寸 小 尢 尸 山 川 工 己 已 巳 巾 干 廾

標準 BIG 中文字型碼表 A 0 9 B C D E F B C D ± E F A 0 9 B C D E F 兙 兛 兞 兝 兡 兣 嗧 瓩 糎 0 B 9 Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ Ⅵ Ⅶ C Ⅷ Ⅸ Ⅹ 〡 〢 〣 〤 〥 〦 〧 〨 〩 十 卄 卅 D B C D E F G H I J K L M N O P Q E R S T U V W X Y Z a b c d e f g F h i

標準 BIG 中文字型碼表 A 0 9 B C D E F B C D ± E F A 0 9 B C D E F 兙 兛 兞 兝 兡 兣 嗧 瓩 糎 0 B 9 Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ Ⅵ Ⅶ C Ⅷ Ⅸ Ⅹ 〡 〢 〣 〤 〥 〦 〧 〨 〩 十 卄 卅 D B C D E F G H I J K L M N O P Q E R S T U V W X Y Z a b c d e f g F h i

08. (A) (B) (C) (D) (94 ) 12-1 A 09. ( ) ( ) 1800 1829 1830 1831 1832 1833 1934 1835 1836 1837 1838 1839 1840 1841 1070 1380 1388 1387 1363 1356 1420

(B) (C) (D) (94 ) 12-1 A 09. ( ) ( ) 1800 1829 1830 1831 1832 1833 1934 1835 1836 1837 1838 1839 1840 1841 1070 1380 1388 1387 1363 1356 1420") 94 2 1 ()1113 70( 2, ) (10 ) 01. D (A) (B) (C) (D) 02. 160 (92 ) 12-1 A (A) (B) (C) (D) 03. (A)(B)(C)(D) 08. (A) (B) (C) (D) (94 ) 12-1 A 09. ( ) ( ) 1800 1829 1830 1831 1832 1833 1934 1835 1836 1837 1838

94 2 1 ()1113 70( 2, ) (10 ) 01. D (A) (B) (C) (D) 02. 160 (92 ) 12-1 A (A) (B) (C) (D) 03. (A)(B)(C)(D) 08. (A) (B) (C) (D) (94 ) 12-1 A 09. ( ) ( ) 1800 1829 1830 1831 1832 1833 1934 1835 1836 1837 1838

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

: () (),, ; 30, 70, ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ]

![: () (),, ; 30, 70, ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ]](/thumbs/49/25431919.jpg ": () (),, ; 30, 70, ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ]") : () (),, ; 30, 70, 100 150 10 20 20 20 30 1. ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ] 5. A. B. C. D. [ ] 6. A.9 B.11 ( )1 (8 ) C.12 D.13

: () (),, ; 30, 70, 100 150 10 20 20 20 30 1. ( 10, 1, 10, ) A. B. C. D. [ ] 2. A. B. C. D. [ ] 3. A. B. C. D. [ ] 4. A.1775 B.1787 C.1674 D.1636 [ ] 5. A. B. C. D. [ ] 6. A.9 B.11 ( )1 (8 ) C.12 D.13

untitled

2016 148 1 8 7 08:00 16:00 http://zj.sceea.cn www.sceea.cn APP 1 2 2 6 6 2016 2016 8 6 3 2016 2016 2016 0366 1 03 1 0391 2 54 ( ) 2 1256 7 02 1 03 1 07 2 18 2 21 1 1314 1 36 1 14000 / 20 1316 7 00 1 09

2016 148 1 8 7 08:00 16:00 http://zj.sceea.cn www.sceea.cn APP 1 2 2 6 6 2016 2016 8 6 3 2016 2016 2016 0366 1 03 1 0391 2 54 ( ) 2 1256 7 02 1 03 1 07 2 18 2 21 1 1314 1 36 1 14000 / 20 1316 7 00 1 09

50~56 I1. 1 A 2 3 I2. I2a. 1 2 3 4 5 ( ) I2b. 1 2 3 I2b1. 4 5 ( ) I3. 11 12 02 ( ) 1 2 (24 ) A1. 0 1 A2 A1a. ( ) A2. ( ) () () ( ) ------------------------------------------------------------------------------------------

50~56 I1. 1 A 2 3 I2. I2a. 1 2 3 4 5 ( ) I2b. 1 2 3 I2b1. 4 5 ( ) I3. 11 12 02 ( ) 1 2 (24 ) A1. 0 1 A2 A1a. ( ) A2. ( ) () () ( ) ------------------------------------------------------------------------------------------

<4D F736F F D B2C6CEF1C6C0BCDBD3EBC9E7BBE1D0A7B9FBB7D6CEF62E646F63>

14.1 概述中广核射阳黄沙港风电场共拟安装 23 台单机容量 2.1MW 风电机组, 总装机规模 48.3MW 经计算, 风电场年上网电量 10139 万 kw h, 等效满负荷小时数为 2099h 根据施工总进度安排, 本工程施工总工期为 11 个月, 首台机组发电工期为 9 个月 将建设期按照财务年度划分, 建设期共有 1 年, 建设期第一年上网电量为 915 万 kwh, 第二年进入正常运行期,

14.1 概述中广核射阳黄沙港风电场共拟安装 23 台单机容量 2.1MW 风电机组, 总装机规模 48.3MW 经计算, 风电场年上网电量 10139 万 kw h, 等效满负荷小时数为 2099h 根据施工总进度安排, 本工程施工总工期为 11 个月, 首台机组发电工期为 9 个月 将建设期按照财务年度划分, 建设期共有 1 年, 建设期第一年上网电量为 915 万 kwh, 第二年进入正常运行期,

高二立體幾何

008 / 009 學 年 教 學 設 計 獎 勵 計 劃 高 二 立 體 幾 何 參 選 編 號 :C00 學 科 名 稱 : 適 用 程 度 : 高 二 簡 介 一 本 教 學 設 計 的 目 的 高 中 立 體 幾 何 的 學 習 是 學 生 較 難 理 解 而 又 非 常 重 要 的 一 個 部 分, 也 是 高 中 教 學 中 較 難 講 授 的 一 個 部 分. 像 國 內 的 聯 校

008 / 009 學 年 教 學 設 計 獎 勵 計 劃 高 二 立 體 幾 何 參 選 編 號 :C00 學 科 名 稱 : 適 用 程 度 : 高 二 簡 介 一 本 教 學 設 計 的 目 的 高 中 立 體 幾 何 的 學 習 是 學 生 較 難 理 解 而 又 非 常 重 要 的 一 個 部 分, 也 是 高 中 教 學 中 較 難 講 授 的 一 個 部 分. 像 國 內 的 聯 校

2011年一级建造师《建设工程经济》

一 级 建 造 师 建 设 工 程 经 济 考 试 模 拟 题 一 单 项 选 择 题 ( 共 60 题, 每 题 1 分 每 题 的 备 选 项 中, 只 有 1 个 最 符 合 题 意 ) 1 如 果 满 足 年 有 效 利 率 与 名 义 利 率 的 差 值 最 大, 则 下 列 选 项 中 符 合 的 是 () A. 名 义 利 率 增 大, 计 息 周 期 数 减 少 B. 名 义 利 率

一 级 建 造 师 建 设 工 程 经 济 考 试 模 拟 题 一 单 项 选 择 题 ( 共 60 题, 每 题 1 分 每 题 的 备 选 项 中, 只 有 1 个 最 符 合 题 意 ) 1 如 果 满 足 年 有 效 利 率 与 名 义 利 率 的 差 值 最 大, 则 下 列 选 项 中 符 合 的 是 () A. 名 义 利 率 增 大, 计 息 周 期 数 减 少 B. 名 义 利 率

3 = 90 - = 5 80 - = 57 5 3 3 3 = 90 = 67 5 3 AN DE M DM BN ABN DM BN BN OE = AD OF = AB OE= AD=AF OF= AB=AE A= 90 AE=AF 30 BF BE BF= BE= a+b =a+ b BF=BC+CF=a+CF CF= b CD=b FD= b AD= FC DFC DM=

3 = 90 - = 5 80 - = 57 5 3 3 3 = 90 = 67 5 3 AN DE M DM BN ABN DM BN BN OE = AD OF = AB OE= AD=AF OF= AB=AE A= 90 AE=AF 30 BF BE BF= BE= a+b =a+ b BF=BC+CF=a+CF CF= b CD=b FD= b AD= FC DFC DM=

( CIP ) /. 2 ( ). :, 2003 ( ) ISBN R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /

/. 2 ( ). :, 2003 ( ) ISBN R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /") ( 2 ) ( CIP ) /. 2 ( ). :, 2003 ( ) ISBN 7 81010 726 7........... R241 44 CIP ( 2003 ) 036422 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 12. 875 373 1 5 000 1998 12 1 2003 6 2 2003 6 ISBN 7 81010 726 7 :

( 2 ) ( CIP ) /. 2 ( ). :, 2003 ( ) ISBN 7 81010 726 7........... R241 44 CIP ( 2003 ) 036422 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 12. 875 373 1 5 000 1998 12 1 2003 6 2 2003 6 ISBN 7 81010 726 7 :

Ps22Pdf

. :, 2004. 12 ISBN 7-80208 - 129-7. 2 /.... G726. 9 CIP ( 2004) 135154 : 2 : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 2800 : 150 : 5000 : 2005 10 1 1 : ISBN 7-80208 - 129-7

. :, 2004. 12 ISBN 7-80208 - 129-7. 2 /.... G726. 9 CIP ( 2004) 135154 : 2 : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 2800 : 150 : 5000 : 2005 10 1 1 : ISBN 7-80208 - 129-7

業主立案法團索引 – 香港及九龍區

一 洲 大 廈 香 港 德 輔 道 中 262 號 4553 一 盛 大 廈 九 龍 惠 安 街 2-6 號 及 大 角 咀 道 171 號 4012 第 1 頁 十 九 號 清 風 街 香 港 清 風 街 19 號 8472 七 姊 妹 道 天 順 樓 香 港 七 姊 妹 道 100-104 號 2211 七 姊 妹 道 兆 景 大 廈 香 港 北 角 七 姊 妹 道 14-16 號 2170 七

一 洲 大 廈 香 港 德 輔 道 中 262 號 4553 一 盛 大 廈 九 龍 惠 安 街 2-6 號 及 大 角 咀 道 171 號 4012 第 1 頁 十 九 號 清 風 街 香 港 清 風 街 19 號 8472 七 姊 妹 道 天 順 樓 香 港 七 姊 妹 道 100-104 號 2211 七 姊 妹 道 兆 景 大 廈 香 港 北 角 七 姊 妹 道 14-16 號 2170 七

18 设备的 是指设备从投入使用到因有形和无形磨损继续使用已不经济而从原定作业退出为止所经历的时间 19 从一月份开始每月末存入 1000 元, 连续存 12 个月, 年利率 12%, 那么到年底时累积的现金为 资金时间价值可从两个方面来理解:

一 填空题 : 1 工程经济学是研究------------- 的经济效果, 寻求提高经济效果的途径与方法的科学 2 技术是广义的, 指把科学知识 技术能力和物质手段等要素结合起来所形成的一个能够改造自然的 ---------------- 3 经济增长是指在一国范围内, 年生产的商品和劳务总量的增长, 通常用 ----------- 表示 4 只有依靠技术进步才能使经济增长产生-------------

一 填空题 : 1 工程经济学是研究------------- 的经济效果, 寻求提高经济效果的途径与方法的科学 2 技术是广义的, 指把科学知识 技术能力和物质手段等要素结合起来所形成的一个能够改造自然的 ---------------- 3 经济增长是指在一国范围内, 年生产的商品和劳务总量的增长, 通常用 ----------- 表示 4 只有依靠技术进步才能使经济增长产生-------------

BT 学院中级会计职称货币的时间价值 BT 学院丨陪伴奋斗年华 主讲人 : 陈 羿 BT 学院丨中级会计职称 1

BT 学院中级会计职称货币的时间价值 BT 学院丨陪伴奋斗年华 主讲人 : 陈 羿 1 授课老师 : 西南财经大学会计学士, 重庆大学会计硕士 ( 复试第一, 总分第二 ) 已通过中国注册会计师考试 司法考试 税务师考试 初级会计职称 中级会计职称等 前世界 500 强财务会计 财务分析 前投行 投资并购 陈羿 现 BT 主讲老师, 讲授科目包括初级经济法 中级财管 中级经济法 税务师等 2 一 何为货币的时间价值?

BT 学院中级会计职称货币的时间价值 BT 学院丨陪伴奋斗年华 主讲人 : 陈 羿 1 授课老师 : 西南财经大学会计学士, 重庆大学会计硕士 ( 复试第一, 总分第二 ) 已通过中国注册会计师考试 司法考试 税务师考试 初级会计职称 中级会计职称等 前世界 500 强财务会计 财务分析 前投行 投资并购 陈羿 现 BT 主讲老师, 讲授科目包括初级经济法 中级财管 中级经济法 税务师等 2 一 何为货币的时间价值?

(Microsoft Word - 103\300\347\267~\266\265\245\330\245N\275X)

") A 大 農 林 漁 牧 業 一 分 說 明 1. 獸 醫 業 非 屬 公 司 法 商 業 登 記 法 所 管 轄, 不 納 入 本 大 2. 各 依 性 質 包 括 其 從 事 業 務 產 品 之 批 發 零 售 二 分 示 意 圖 大 中 小 A A1 農 業 A101 農 藝 及 園 藝 A101011 種 苗 業 業 A101020 農 作 物 栽 培 業 A101030 特 用 作 物 栽

A 大 農 林 漁 牧 業 一 分 說 明 1. 獸 醫 業 非 屬 公 司 法 商 業 登 記 法 所 管 轄, 不 納 入 本 大 2. 各 依 性 質 包 括 其 從 事 業 務 產 品 之 批 發 零 售 二 分 示 意 圖 大 中 小 A A1 農 業 A101 農 藝 及 園 藝 A101011 種 苗 業 業 A101020 農 作 物 栽 培 業 A101030 特 用 作 物 栽

标题

广 西 壮 族 自 治 区 人 民 政 府 关 于 促 进 广 西 北 部 湾 经 济 区 开 放 开 发 的 若 干 政 策 规 定 总 则 第 一 条 为 深 入 贯 彻 落 实 党 中 央 国 务 院 关 于 加 快 广 西 北 部 湾 经 济 区 ( 以 下 简 称 经 济 区 ) 开 放 开 发 的 重 大 战 略 部 署, 按 照 把 经 济 区 建 设 成 为 带 动 西 部 大 开

广 西 壮 族 自 治 区 人 民 政 府 关 于 促 进 广 西 北 部 湾 经 济 区 开 放 开 发 的 若 干 政 策 规 定 总 则 第 一 条 为 深 入 贯 彻 落 实 党 中 央 国 务 院 关 于 加 快 广 西 北 部 湾 经 济 区 ( 以 下 简 称 经 济 区 ) 开 放 开 发 的 重 大 战 略 部 署, 按 照 把 经 济 区 建 设 成 为 带 动 西 部 大 开

僑生(含港澳生)及外籍生參加全民健康保險實施要點

及外籍生參加全民健康保險實施要點") 僑 生 ( 含 港 澳 生 ) 及 外 籍 生 參 加 全 民 健 康 保 險 實 施 要 點 中 央 健 康 保 險 局 八 十 九 年 一 月 十 八 日 核 定 施 行 壹 承 保 一 投 保 資 格 : ( 一 ) 持 有 居 留 證 明 文 件 之 僑 生 ( 含 港 澳 生 ) 及 外 籍 生 來 台 就 學 者, 自 居 留 滿 四 個 月 時 起, 即 應 依 法 強 制 參 加 全

僑 生 ( 含 港 澳 生 ) 及 外 籍 生 參 加 全 民 健 康 保 險 實 施 要 點 中 央 健 康 保 險 局 八 十 九 年 一 月 十 八 日 核 定 施 行 壹 承 保 一 投 保 資 格 : ( 一 ) 持 有 居 留 證 明 文 件 之 僑 生 ( 含 港 澳 生 ) 及 外 籍 生 來 台 就 學 者, 自 居 留 滿 四 個 月 時 起, 即 應 依 法 強 制 參 加 全

引言 朝三暮四 余额宝 3 引言 先生, 一次性支付房款, 可获房价优惠 4 2

货币的时间价值 主讲教师 : 叶小杰 上海国家会计学院版权所有 1 教师简介 叶小杰博士 上海国家会计学院教研部教师 研究方向 : 公司财务与公司治理 电子邮件 :yexiaojie@snai.edu 2 1 引言 朝三暮四 余额宝 3 引言 先生, 一次性支付房款, 可获房价优惠 4 2 学习目标 : 了解货币时间价值的概念理解现值与终值的关系理解复利的概念及其应用掌握四种年金的概念和计算掌握不规则现金流的计算

货币的时间价值 主讲教师 : 叶小杰 上海国家会计学院版权所有 1 教师简介 叶小杰博士 上海国家会计学院教研部教师 研究方向 : 公司财务与公司治理 电子邮件 :yexiaojie@snai.edu 2 1 引言 朝三暮四 余额宝 3 引言 先生, 一次性支付房款, 可获房价优惠 4 2 学习目标 : 了解货币时间价值的概念理解现值与终值的关系理解复利的概念及其应用掌握四种年金的概念和计算掌握不规则现金流的计算

E170C2.PDF

IQ E170C2 2002.3. Rotork Rotork * ( ) * * RotorkIQ - IQ * * PC IQ Insight / Rotork * - Rotork IQ www.rotork.com 5 10 5.1 11 1 2 5.2 11 2 3 5.3 11 3 IQ 3 5.4 11 3.1 3 5.5 IQM12 3.2 3 5.6 IQML12 3.3 4 5.7

IQ E170C2 2002.3. Rotork Rotork * ( ) * * RotorkIQ - IQ * * PC IQ Insight / Rotork * - Rotork IQ www.rotork.com 5 10 5.1 11 1 2 5.2 11 2 3 5.3 11 3 IQ 3 5.4 11 3.1 3 5.5 IQM12 3.2 3 5.6 IQML12 3.3 4 5.7

A. 暂定金额是业主在招标文件中明确规定了数额的一笔资金 B. 承包商在投标报价时应将暂定金额计入工程总报价 C. 暂定金额等同于暂估价 D. 承包商无权做主使用暂定金额 12. 计算企业应纳税所得额时, 不能从收入中扣除的支出是 ( ) A. 销售成本 B. 坏账损失 C. 税收滞纳金 D. 存货

A. 销售成本 B. 坏账损失 C. 税收滞纳金 D. 存货") 2014 年一级建造师 建设工程经济 考试真题 一 单项选择题 ( 共 60 题, 每题 1 分, 每题的备选项中只有一个最符合题意 ) 1. 某项目建设期, 建设期内第 1 年贷款 700 万元, 第 2 年贷款 600 万元, 年内均衡发放, 且只计息还款, 年利率为 8%, 则编制该项目的投资估算时, 建设期利息总和为 ( ) 万元 A.104.00 B.110.24 C.114.94 D.155.84

2014 年一级建造师 建设工程经济 考试真题 一 单项选择题 ( 共 60 题, 每题 1 分, 每题的备选项中只有一个最符合题意 ) 1. 某项目建设期, 建设期内第 1 年贷款 700 万元, 第 2 年贷款 600 万元, 年内均衡发放, 且只计息还款, 年利率为 8%, 则编制该项目的投资估算时, 建设期利息总和为 ( ) 万元 A.104.00 B.110.24 C.114.94 D.155.84

Microsoft Word - V1_2010513_王翔会计习题课二.docx

2015 注 册 会 计 师 会 计 习 题 班 二 王 翔 肆 大 会 计 高 级 培 训 师 第 二 章 金 融 资 产 1.A 公 司 于 2013 年 1 月 2 日 从 证 券 市 场 上 购 入 B 公 司 于 2013 年 1 月 1 日 发 行 的 债 券, 该 债 券 3 年 期, 票 面 年 利 率 为 4.5%, 到 期 日 为 2016 年 1 月 1 日, 到 期 日 一

2015 注 册 会 计 师 会 计 习 题 班 二 王 翔 肆 大 会 计 高 级 培 训 师 第 二 章 金 融 资 产 1.A 公 司 于 2013 年 1 月 2 日 从 证 券 市 场 上 购 入 B 公 司 于 2013 年 1 月 1 日 发 行 的 债 券, 该 债 券 3 年 期, 票 面 年 利 率 为 4.5%, 到 期 日 为 2016 年 1 月 1 日, 到 期 日 一

<4D6963726F736F667420576F7264202D20B5DAB0CBD5C22020B2BBC8B7B6A8D0D4B7D6CEF6D3EBB7E7CFD5B7D6CEF62E646F63>

9 第 八 章 不 确 定 性 分 析 与 风 险 分 析 第 一 节 盈 亏 平 衡 分 析 一 线 性 盈 亏 平 衡 分 析 二 非 线 性 盈 亏 平 衡 分 析 第 二 节 敏 感 性 分 析 第 二 节 概 率 分 析 第 四 节 风 险 状 态 下 的 决 策 分 析 一 确 定 性 二 风 险 性 三 不 确 定 性 第 八 章 不 确 定 性 分 析 与 风 险 分 析 所 谓 不

9 第 八 章 不 确 定 性 分 析 与 风 险 分 析 第 一 节 盈 亏 平 衡 分 析 一 线 性 盈 亏 平 衡 分 析 二 非 线 性 盈 亏 平 衡 分 析 第 二 节 敏 感 性 分 析 第 二 节 概 率 分 析 第 四 节 风 险 状 态 下 的 决 策 分 析 一 确 定 性 二 风 险 性 三 不 确 定 性 第 八 章 不 确 定 性 分 析 与 风 险 分 析 所 谓 不

02所有分支机构的营业场所和电话.xls

分 支 机 构 名 称 分 支 机 构 地 址 邮 编 第 一 联 系 电 话 第 二 联 系 电 话 ( 统 一 总 机 ) 中 国 平 安 人 寿 保 险 股 份 有 限 公 司 湖 南 分 公 司 湖 南 省 长 沙 市 劳 动 中 路 58 号 京 电 大 厦 3 至 6 楼 410007 0731-85601560 中 国 平 安 人 寿 保 险 股 份 有 限 公 司 广 西 分 公 司

分 支 机 构 名 称 分 支 机 构 地 址 邮 编 第 一 联 系 电 话 第 二 联 系 电 话 ( 统 一 总 机 ) 中 国 平 安 人 寿 保 险 股 份 有 限 公 司 湖 南 分 公 司 湖 南 省 长 沙 市 劳 动 中 路 58 号 京 电 大 厦 3 至 6 楼 410007 0731-85601560 中 国 平 安 人 寿 保 险 股 份 有 限 公 司 广 西 分 公 司

Ps22Pdf

( 0178) ( CIP). 1 /. :, 2004. 7 ISBN 7-80153 - 956-7.... G726. 9 CIP ( 2004) 069175 : 1 : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 2400 : 150 : 5000 : 2006 8 1 2 : ISBN 7-80153

( 0178) ( CIP). 1 /. :, 2004. 7 ISBN 7-80153 - 956-7.... G726. 9 CIP ( 2004) 069175 : 1 : : : : : : 2 : 100733 : 010-65369524 65369530 : : : 880mm 1230mm 1 /32 : 2400 : 150 : 5000 : 2006 8 1 2 : ISBN 7-80153

数 学 高 分 的 展 望 一 管 理 类 联 考 分 析 第 一 篇 大 纲 解 析 篇 编 写 : 孙 华 明 1 综 合 能 力 考 试 时 间 :014 年 1 月 4 日 上 午 8:30~11:30 分 值 分 配 : 数 学 :75 分 逻 辑 :60 分 作 文 :65 分 ; 总

目 录 数 学 高 分 的 展 望... 1 第 一 篇 大 纲 解 析 篇... 1 一 管 理 类 联 考 分 析... 1 二 最 新 大 纲 解 析... 1 三 考 前 复 习 资 料 及 方 法... 第 二 篇 总 结 篇... 4 1 应 用 题 考 点 总 结 与 技 巧 归 纳... 4 代 数 模 块 题 型 归 纳 及 考 点 总 结... 9 3 数 列 模 块 题 型 归

目 录 数 学 高 分 的 展 望... 1 第 一 篇 大 纲 解 析 篇... 1 一 管 理 类 联 考 分 析... 1 二 最 新 大 纲 解 析... 1 三 考 前 复 习 资 料 及 方 法... 第 二 篇 总 结 篇... 4 1 应 用 题 考 点 总 结 与 技 巧 归 纳... 4 代 数 模 块 题 型 归 纳 及 考 点 总 结... 9 3 数 列 模 块 题 型 归

8. 根据 建设工程工程量清单计价规范 (GB ), 分部分项工程清单综合单价应包含 ( ) 以及一定范围内的风险费用 A. 人工费 材料和工程设备费 施工机具使用费 企业管理费 利润 B. 人工费 材料费 施工机具使用费 企业管理费 规费 C. 人工费 材料和工程设备费 施工机

, 分部分项工程清单综合单价应包含 ( ) 以及一定范围内的风险费用 A. 人工费 材料和工程设备费 施工机具使用费 企业管理费 利润 B. 人工费 材料费 施工机具使用费 企业管理费 规费 C. 人工费 材料和工程设备费 施工机") 2014 年一级建造师 工程经济 考试真题及答案 一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 施工图预算审核时, 利用房屋建筑工程标准层建筑面积数对楼面找平层 天棚抹灰等工程量进行审查的方法, 属于 ( ) A. 分组计算审查法 B. 重点审查法 C. 筛选审查法 D. 对比审查法 2. 某项目建设期 2 年, 建设期内第 1 年贷款 700

2014 年一级建造师 工程经济 考试真题及答案 一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 施工图预算审核时, 利用房屋建筑工程标准层建筑面积数对楼面找平层 天棚抹灰等工程量进行审查的方法, 属于 ( ) A. 分组计算审查法 B. 重点审查法 C. 筛选审查法 D. 对比审查法 2. 某项目建设期 2 年, 建设期内第 1 年贷款 700

12 在其它条件相同的情况下, 考虑资金的时间价值, 下列现金流量图中效益最好的是 () A 100 B C D 现在的 100 元和 5 年以后的 248

A 100 B C D 现在的 100 元和 5 年以后的 248") 2014 年全国一级建造师职业资格考前培训 建设工程经济 课堂练习 1Z101000 工程经济 1Z101010 资金时间价值的计算及应用 1. 某建设项目建设期为 3 年, 生产运营期为 5 年, 本项目可发生 A B C D 四种现金流量 状态, 如下表所示, 投资者最希望的现金流状态是 () 年初 1 2 3 4 5 6 7 8 A -100-100 -100 100 100 100 100

2014 年全国一级建造师职业资格考前培训 建设工程经济 课堂练习 1Z101000 工程经济 1Z101010 资金时间价值的计算及应用 1. 某建设项目建设期为 3 年, 生产运营期为 5 年, 本项目可发生 A B C D 四种现金流量 状态, 如下表所示, 投资者最希望的现金流状态是 () 年初 1 2 3 4 5 6 7 8 A -100-100 -100 100 100 100 100

untitled

2016 160 8 14 8:00 14:00 1 http://zj.sceea.cn www.sceea.cn APP 1 190 180 2 2 6 6 8 15 2016 2016 8 13 3 2016 2016 2016 0382 2 06 1 3300 14 1 3300 0451 5 01 2 7500 02 2 7500 05 ( ) 1 7500 1156 4 15 2 15000

2016 160 8 14 8:00 14:00 1 http://zj.sceea.cn www.sceea.cn APP 1 190 180 2 2 6 6 8 15 2016 2016 8 13 3 2016 2016 2016 0382 2 06 1 3300 14 1 3300 0451 5 01 2 7500 02 2 7500 05 ( ) 1 7500 1156 4 15 2 15000

<4D6963726F736F667420576F7264202D203937A67EBEC7A67EABD7B0AAA454A457BEC7B4C1B2C4A447A6B8A4EBA6D2A6D2C3442D54>

臺 北 市 立 成 功 高 中 九 十 七 學 年 度 第 一 學 期 高 三 國 文 第 二 次 期 中 考 試 題 一 單 選 題 ( 說 明 :1-25 題, 每 題 2 分, 答 錯 不 倒 扣 ) 1. 下 列 字 音, 何 者 不 是 三 者 皆 音 異? (A) 裨 海 / 稗 官 / 捭 闔 (B) 徂 謝 / 趑 趄 / 沮 喪 (C) 橐 籥 / 籲 請 / 謳 謠 相 龢 (D)

臺 北 市 立 成 功 高 中 九 十 七 學 年 度 第 一 學 期 高 三 國 文 第 二 次 期 中 考 試 題 一 單 選 題 ( 說 明 :1-25 題, 每 題 2 分, 答 錯 不 倒 扣 ) 1. 下 列 字 音, 何 者 不 是 三 者 皆 音 異? (A) 裨 海 / 稗 官 / 捭 闔 (B) 徂 謝 / 趑 趄 / 沮 喪 (C) 橐 籥 / 籲 請 / 謳 謠 相 龢 (D)

<313034A4BDB67DA4C0B56FBA5DB3E65FBD64A5BB2E786C7378>

科 別 : 國 文 科 (A 區 ) 分 發 16 名 1 600110129 黃 毅 潔 國 立 豐 原 高 級 商 業 職 業 學 校 2 600110446 鄭 安 芸 國 立 南 投 高 級 中 學 3 600110632 李 孟 毓 桃 園 市 立 大 園 國 際 高 級 中 學 4 600110492 洪 珮 甄 南 投 縣 立 旭 光 高 級 中 學 5 600110262 柯 懿 芝

科 別 : 國 文 科 (A 區 ) 分 發 16 名 1 600110129 黃 毅 潔 國 立 豐 原 高 級 商 業 職 業 學 校 2 600110446 鄭 安 芸 國 立 南 投 高 級 中 學 3 600110632 李 孟 毓 桃 園 市 立 大 園 國 際 高 級 中 學 4 600110492 洪 珮 甄 南 投 縣 立 旭 光 高 級 中 學 5 600110262 柯 懿 芝

CIP. / ISBN Ⅰ.... Ⅱ.... Ⅲ. Ⅳ. G CIP http / /press. nju. edu. cn

CIP. /. 004. 4 ISBN 7 305 0458 7 Ⅰ.... Ⅱ.... Ⅲ. Ⅳ. G64. 505 CIP 004 0798 0093 05 8359693 05 835937 05 83686347 http / /press. nju. edu. cn nupress@public. ptt. js. cn 787 09 /6. 5 85 004 5 ISBN 7 305 0458

CIP. /. 004. 4 ISBN 7 305 0458 7 Ⅰ.... Ⅱ.... Ⅲ. Ⅳ. G64. 505 CIP 004 0798 0093 05 8359693 05 835937 05 83686347 http / /press. nju. edu. cn nupress@public. ptt. js. cn 787 09 /6. 5 85 004 5 ISBN 7 305 0458

民 國 105 年 大 專 程 度 義 務 役 預 備 軍 官 預 備 士 官 考 選 簡 章 目 錄 壹 考 選 依 據 1 貳 考 ( 甄 ) 選 對 象 1 參 資 格 規 定 1 肆 員 額 及 專 長 類 別 2 伍 報 名 及 選 填 志 願 日 期 方 式 3 陸 選 填 官 科 (

選 對 象 1 參 資 格 規 定 1 肆 員 額 及 專 長 類 別 2 伍 報 名 及 選 填 志 願 日 期 方 式 3 陸 選 填 官 科 (") 民 國 105 年 大 專 程 度 義 務 役 預 備 軍 官 預 備 士 官 考 選 期 程 表 日 期 執 行 項 目 3 月 1 日 (8 時 起 ) 至 3 月 21 日 (17 時 止 ) 網 路 報 名 並 完 成 列 印 3 月 22 日 (17 時 止 ) 各 校 承 辦 人 員 收 報 名 件 截 止 3 月 30 日 4 月 11 日 5 月 18 日 5 月 27 日 (17

民 國 105 年 大 專 程 度 義 務 役 預 備 軍 官 預 備 士 官 考 選 期 程 表 日 期 執 行 項 目 3 月 1 日 (8 時 起 ) 至 3 月 21 日 (17 時 止 ) 網 路 報 名 並 完 成 列 印 3 月 22 日 (17 時 止 ) 各 校 承 辦 人 員 收 報 名 件 截 止 3 月 30 日 4 月 11 日 5 月 18 日 5 月 27 日 (17

05. = 8 0. = 5 05. = = 0.4 = 0. = 0.75 6. 5 = 6 5 0 4 4-6 4 8. 4 5 5 + 0.9 4 = 84 5 9-6 + 0 0 4 5 4 0 = 0-5 + = + 0-4 0 = 0-4 0 = 7 0.5 [ 9 6 0.7-0.66 ] 4.9 = 9 9 7 49 [ ] 0 50 0 9 49 = [ ] 9 5 0 = 49

05. = 8 0. = 5 05. = = 0.4 = 0. = 0.75 6. 5 = 6 5 0 4 4-6 4 8. 4 5 5 + 0.9 4 = 84 5 9-6 + 0 0 4 5 4 0 = 0-5 + = + 0-4 0 = 0-4 0 = 7 0.5 [ 9 6 0.7-0.66 ] 4.9 = 9 9 7 49 [ ] 0 50 0 9 49 = [ ] 9 5 0 = 49

26 头 孢 他 啶 注 射 剂 27 头 孢 他 美 酯 口 服 常 释 剂 型 28 头 孢 吡 肟 注 射 剂 29 头 孢 硫 脒 注 射 剂 30 头 孢 唑 肟 注 射 剂 31 头 孢 替 安 注 射 剂 32 头 孢 哌 酮 注 射 剂 33 头 孢 哌 酮 舒 巴 坦 注 射 剂

江 西 省 新 农 合 基 本 用 药 目 录 第 一 部 分 西 药 部 分 序 号 药 品 名 称 剂 型 备 注 一 抗 微 生 物 1. 抗 生 素 类 1 青 霉 素 注 射 剂 2 普 鲁 卡 因 青 毒 素 注 射 剂 3 苯 唑 西 林 注 射 剂 4 氨 苄 西 林 口 服 常 释 剂 型 注 射 剂 5 氨 苄 西 林 丙 磺 舒 口 服 常 释 剂 型 6 青 霉 素 V 口

江 西 省 新 农 合 基 本 用 药 目 录 第 一 部 分 西 药 部 分 序 号 药 品 名 称 剂 型 备 注 一 抗 微 生 物 1. 抗 生 素 类 1 青 霉 素 注 射 剂 2 普 鲁 卡 因 青 毒 素 注 射 剂 3 苯 唑 西 林 注 射 剂 4 氨 苄 西 林 口 服 常 释 剂 型 注 射 剂 5 氨 苄 西 林 丙 磺 舒 口 服 常 释 剂 型 6 青 霉 素 V 口

<4D F736F F D C4EAD2BBBCB6BDA8D4ECCAA6A1B6B9A4B3CCBEADBCC3A1B7C4A3C4E2CAD4BEEDA3A8D2BBA3A92DC5C5B0E6>

注 : 网上点评 优质教育成功之路 www.niceloo.com 优路教育 2014 年全国一级建造师执业资格考试 建设工程经济 模拟考试卷 ( 一 ) 一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 某人连续 5 年, 每年末存入银行 20 万元, 银行存款年利率 6%, 按年复利计算 则第 5 年年末, 可一次 性地收回的金额为 ( A.104.80

注 : 网上点评 优质教育成功之路 www.niceloo.com 优路教育 2014 年全国一级建造师执业资格考试 建设工程经济 模拟考试卷 ( 一 ) 一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 某人连续 5 年, 每年末存入银行 20 万元, 银行存款年利率 6%, 按年复利计算 则第 5 年年末, 可一次 性地收回的金额为 ( A.104.80

10. 下列各项中, 不影响项目投资收益率的是 ( ) A. 建设期资本化利息 B. 运营期利息费用 C. 营业收入 D. 营业成本 11. 某项目建设期为零, 全部投资均于建设起点一次投入, 投产后的净现金流量每年均为 100 万元, 按照内部收益率和项目计算期计算的年金现值系数为 4.2, 则该

A. 建设期资本化利息 B. 运营期利息费用 C. 营业收入 D. 营业成本 11. 某项目建设期为零, 全部投资均于建设起点一次投入, 投产后的净现金流量每年均为 100 万元, 按照内部收益率和项目计算期计算的年金现值系数为 4.2, 则该") 饭店财务管理 试题及答案 一 单项选择题 1. 把投资分为直接投资和间接投资的标准是 ( ) A. 投资行为的介入程度 B. 投入的领域 C. 投资的方向 D. 投资的内容 2. 下列属于直接投资的是 ( ) A. 直接从股票交易所购买股票 B. 购买固定资产 C. 购买公司债券 D. 购买公债 3. 关于项目投资, 下列表达式不正确的是 ( ) A. 计算期 = 建设期 + 运营期 B. 运营期

饭店财务管理 试题及答案 一 单项选择题 1. 把投资分为直接投资和间接投资的标准是 ( ) A. 投资行为的介入程度 B. 投入的领域 C. 投资的方向 D. 投资的内容 2. 下列属于直接投资的是 ( ) A. 直接从股票交易所购买股票 B. 购买固定资产 C. 购买公司债券 D. 购买公债 3. 关于项目投资, 下列表达式不正确的是 ( ) A. 计算期 = 建设期 + 运营期 B. 运营期

Ps22Pdf

) ,,, :,,,,,,, ( CIP) /. :, 2001. 9 ISBN 7-5624-2368-7.......... TU311 CIP ( 2001) 061075 ( ) : : : : * : : 174 ( A ) : 400030 : ( 023) 65102378 65105781 : ( 023) 65103686 65105565 : http: / / www. cqup.

) ,,, :,,,,,,, ( CIP) /. :, 2001. 9 ISBN 7-5624-2368-7.......... TU311 CIP ( 2001) 061075 ( ) : : : : * : : 174 ( A ) : 400030 : ( 023) 65102378 65105781 : ( 023) 65103686 65105565 : http: / / www. cqup.

*!!"!" # $!"#$!" %& (( )*+(, *- "))./*0--"/"12 304"550 2 (5(31 *4&* (,", (4 "/1(+ - *) $ 6"1& 4( )",,"*/!" #$#%& ()*)+,)(- +"./#!-)0 & ()*)+,)(- 0" )-

*+(, *- ))./*0--/12 304550 2 (5(31 *4&* (,, (4 /1(+ - *) $ 61& 4( ),,*/! #$#%& ()*)+,)(- +./#!-)0 & ()*)+,)(- 0 )-") !""# #!"#$"%&"!""#!"#$%&% ()*$+, (-!"*(.+/(0*+1"2 ()*+!$,)+ % & ( ) &*( -! (""+$(

!""# #!"#$"%&"!""#!"#$%&% ()*$+, (-!"*(.+/(0*+1"2 ()*+!$,)+ % & ( ) &*( -! (""+$(

浙江大学学报 人文社会科学版 64 图2 第 43 卷 2005 年 1 月至 2010 年 12 月北京市及其各城区实际住房价格 房价的增长速度远远超过租金增长速度 表明 2005 2010 年北京房价的上涨有脱离经济基本 面的迹象 2005 2010 年 实际租金增长平缓 各区实际租金的增长率在 32 68 之间 北京市 实际租金的增长率为 39 相比之下 实际住房价格上涨非常明显 各区实际房价的增长率在

浙江大学学报 人文社会科学版 64 图2 第 43 卷 2005 年 1 月至 2010 年 12 月北京市及其各城区实际住房价格 房价的增长速度远远超过租金增长速度 表明 2005 2010 年北京房价的上涨有脱离经济基本 面的迹象 2005 2010 年 实际租金增长平缓 各区实际租金的增长率在 32 68 之间 北京市 实际租金的增长率为 39 相比之下 实际住房价格上涨非常明显 各区实际房价的增长率在

SIK) 者, 需 實 施 1 年 以 上, 經 體 格 檢 查 無 後 遺 症 者 5. 身 體 任 何 部 分 有 刺 青 紋 身 穿 耳 洞 者, 不 得 報 考, 各 項 檢 查 結 果 須 符 合 體 位 區 分 標 準 常 備 役 體 位 二 在 校 軍 訓 成 績 總 平 均 70 分

者, 需 實 施 1 年 以 上, 經 體 格 檢 查 無 後 遺 症 者 5. 身 體 任 何 部 分 有 刺 青 紋 身 穿 耳 洞 者, 不 得 報 考, 各 項 檢 查 結 果 須 符 合 體 位 區 分 標 準 常 備 役 體 位 二 在 校 軍 訓 成 績 總 平 均 70 分") 民 國 102 年 大 專 程 度 義 務 役 預 備 軍 官 預 備 士 官 考 選 簡 章 壹 依 據 : 依 民 國 102 年 大 專 程 度 義 務 役 預 備 軍 官 預 備 士 官 考 選 計 畫 辦 理 貳 考 ( 甄 ) 選 對 象 : 具 中 華 民 國 國 籍, 尚 未 履 行 兵 役 義 務 之 役 男, 年 齡 在 32 歲 ( 民 國 70 年 1 月 1 日 以 後 出

民 國 102 年 大 專 程 度 義 務 役 預 備 軍 官 預 備 士 官 考 選 簡 章 壹 依 據 : 依 民 國 102 年 大 專 程 度 義 務 役 預 備 軍 官 預 備 士 官 考 選 計 畫 辦 理 貳 考 ( 甄 ) 選 對 象 : 具 中 華 民 國 國 籍, 尚 未 履 行 兵 役 義 務 之 役 男, 年 齡 在 32 歲 ( 民 國 70 年 1 月 1 日 以 後 出

5. 閱 讀 下 文, 推 斷 內 最 適 合 填 入 的 詞 語 依 序 為 何? 人 也 真 是 一 個 絕 字, 一 邊 向 左, 一 邊 向 右, 一 副 的 樣 子, 偏 又 相 連 著, 各 說 各 話 各 走 各 路, 卻 又 人, 這 麼 一 個 簡 單 的 字, 竟 包 含 如 此

103 學 年 度 四 技 二 專 統 一 入 學 測 驗 國 文 試 題 一 選 擇 題 ( 一 ) 綜 合 測 驗 20 題 1. 下 列 各 組 內 的 字, 何 者 讀 音 不 同? (A) 諮 諏 善 道 / 渡 大 海, 入 荒 陬 (B) 傴 僂 提 攜 / 嘔 啞 嘲 哳 難 為 聽 (C) 跫 音 不 響 / 秋 蟬 兒 噪 罷 寒 蛩 兒 叫 (D) 形 容 枯 槁 / 阿 縞

103 學 年 度 四 技 二 專 統 一 入 學 測 驗 國 文 試 題 一 選 擇 題 ( 一 ) 綜 合 測 驗 20 題 1. 下 列 各 組 內 的 字, 何 者 讀 音 不 同? (A) 諮 諏 善 道 / 渡 大 海, 入 荒 陬 (B) 傴 僂 提 攜 / 嘔 啞 嘲 哳 難 為 聽 (C) 跫 音 不 響 / 秋 蟬 兒 噪 罷 寒 蛩 兒 叫 (D) 形 容 枯 槁 / 阿 縞

第二章 环境

一 选 择 题 第 一 章 绪 论 1 2 3 4 5 6 7 8 9 10 E A D A C D D D A D 11 12 13 14 15 16 C C ABE ABE ACD ABCDE 二 填 空 题 1.( 人 的 健 康 ) 2.( 临 床 护 理 ) ( 社 区 护 理 ) ( 护 理 管 理 ) ( 护 理 教 育 ) ( 护 理 科 研 ) 3.( 责 任 制 护 理 ) (

一 选 择 题 第 一 章 绪 论 1 2 3 4 5 6 7 8 9 10 E A D A C D D D A D 11 12 13 14 15 16 C C ABE ABE ACD ABCDE 二 填 空 题 1.( 人 的 健 康 ) 2.( 临 床 护 理 ) ( 社 区 护 理 ) ( 护 理 管 理 ) ( 护 理 教 育 ) ( 护 理 科 研 ) 3.( 责 任 制 护 理 ) (

D. 工程成本 答案 B 9. 某建设项目, 建设期为两年, 其向银行贷款 1000 万元, 贷款时间和额度为第一年 400 万元, 第二年 600 万元, 贷款年利率 6%, 建设期不支付利息, 则编制该项目投资结算时, 建设期利息为 ( ) 万元 A B C.54.72

万元 A B C.54.72") 2010 年一级建造师 建设工程经济 真题及答案一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 甲施工企业年初向银行贷款流动资金 200 万元, 按季计算并支付利息, 季度利率 1.5%, 则甲施工企业一年应支付的该项流动资金贷款利息为 ( ) 万元 A.6.00 B.6.05 C.12.00 D.12.27 2. 某人连续 5 年每年末存入银行

2010 年一级建造师 建设工程经济 真题及答案一 单项选择题 ( 共 60 题, 每题 1 分 每题的备选项中, 只有 1 个最符合题意 ) 1. 甲施工企业年初向银行贷款流动资金 200 万元, 按季计算并支付利息, 季度利率 1.5%, 则甲施工企业一年应支付的该项流动资金贷款利息为 ( ) 万元 A.6.00 B.6.05 C.12.00 D.12.27 2. 某人连续 5 年每年末存入银行

第二部分 矿业权评估理论与方法

第四章财务分析 财务分析是在财务效益与费用的估算以及编制财务辅助报表的基础上, 编制财务报表, 计算财务分析指标, 考察和分析项目的盈利能力 偿债能力和财务生存能力, 判断项目的财务可行性, 明确项目对财务主体的价值以及对投资者的贡献, 为投资决策 融资决策以及银行审贷提供依据 项目类型的不同会影响财务分析内容的选择 对于经营性项目, 应按本章内容进行全面的财务分析 对于非经营性项目, 财务分析主要分析项目的财务生存能力

第四章财务分析 财务分析是在财务效益与费用的估算以及编制财务辅助报表的基础上, 编制财务报表, 计算财务分析指标, 考察和分析项目的盈利能力 偿债能力和财务生存能力, 判断项目的财务可行性, 明确项目对财务主体的价值以及对投资者的贡献, 为投资决策 融资决策以及银行审贷提供依据 项目类型的不同会影响财务分析内容的选择 对于经营性项目, 应按本章内容进行全面的财务分析 对于非经营性项目, 财务分析主要分析项目的财务生存能力

!"!"# # $!""%& ()*+, - ". - "/!%,0 -.! $ " $ # $ $ $ 1 %%&0/! 2(3!""% "/%,.4 "/" -." "" - 5/" - "045 /"""" # # 999$ 6:8$ :;<$ =>

*+, - . - /!%,0 -.! $ $ # $ $ $ 1 %%&0/! 2(3!% /%,.4 / -. - 5/ - 045 / # # 999$ 6:8$ :;<$ =>") !"!"# # $!""%& ()*+, - ". - "/!%,0 -.! $ " $ # $ - - - $ $ 1 %%&0/! 2(3!""% "/%,.4 "/" -."0.055 00 5"" - 5/" - "045 /""""4 6778 # # 999$ 6:8$ :; "/" -."/.".5 6778 # # 999$ 6:8$ =?@$ =>,5, A 4 " /

!"!"# # $!""%& ()*+, - ". - "/!%,0 -.! $ " $ # $ - - - $ $ 1 %%&0/! 2(3!""% "/%,.4 "/" -."0.055 00 5"" - 5/" - "045 /""""4 6778 # # 999$ 6:8$ :; "/" -."/.".5 6778 # # 999$ 6:8$ =?@$ =>,5, A 4 " /

造价员考试复习资料(一)

") 全 国 造 价 员 考 试 复 习 试 题 资 料 加 详 解 ( 全 考 点 ) 造 价 员 考 试 复 习 资 料 ( 一 ) 1 工 程 造 价 具 有 ( ) 职 能 A 分 配 B 控 制 C 计 算 D 预 测 E 调 控 答 案 :A,B,D,E 解 题 要 点 : 教 材 中 阐 述 了 工 程 造 价 有 四 种 职 能 但 是 应 该 注 意, 工 程 造 价 也 是 一 种 价

全 国 造 价 员 考 试 复 习 试 题 资 料 加 详 解 ( 全 考 点 ) 造 价 员 考 试 复 习 资 料 ( 一 ) 1 工 程 造 价 具 有 ( ) 职 能 A 分 配 B 控 制 C 计 算 D 预 测 E 调 控 答 案 :A,B,D,E 解 题 要 点 : 教 材 中 阐 述 了 工 程 造 价 有 四 种 职 能 但 是 应 该 注 意, 工 程 造 价 也 是 一 种 价

0 1!, 10,,,,,, ( 1) 1 ( ) ( ) ( ) ( ) 3. 3 0. 4 50. 4 1. 7 32. 7 1. 5 34. 3 1. 2 3. 2 0. 4 49. 8 1. 6 32. 6 1. 4 33. 9 1. 2, 5 8 3 4, 7 10, 600,

1 ( ) ( ) ( ) ( ) 3. 3 0. 4 50. 4 1. 7 32. 7 1. 5 34. 3 1. 2 3. 2 0. 4 49. 8 1. 6 32. 6 1. 4 33. 9 1. 2, 5 8 3 4, 7 10, 600,") 0 1 1 1 2 19 2 3 33 3 4 45 4 5 57 5 6 71 6 8 83 8 10 95 10 12 107 12 15 119 15 18 131 18 21 143 21 24 155 2 2 167 2 3 179 [ ] 191 0 1!, 10,,,,,, ( 1) 1 ( ) ( ) ( ) ( ) 3. 3 0. 4 50. 4 1. 7 32. 7 1. 5 34.

0 1 1 1 2 19 2 3 33 3 4 45 4 5 57 5 6 71 6 8 83 8 10 95 10 12 107 12 15 119 15 18 131 18 21 143 21 24 155 2 2 167 2 3 179 [ ] 191 0 1!, 10,,,,,, ( 1) 1 ( ) ( ) ( ) ( ) 3. 3 0. 4 50. 4 1. 7 32. 7 1. 5 34.

年第 期

年第 期 马 艳 劳动生产率 商品价值量 理论假定 新的释义 劳动生产率与单位商品价值量反向变动关系是经典马克思主义劳动价值理论的一个重要命题 我们将马克思经典 成反比 理论中关于劳动因素做了重新假定 即假定在科技进 步的条件下 伴随劳动客观因素的变化 劳动主观因素也发生同方面的变化 并假设劳动主观 条件的变化幅度大于劳动客观条件的变化幅度 那么 我们就可以获得劳动生产率与商品价值 量之间呈现正向变动趋势的结论

年第 期 马 艳 劳动生产率 商品价值量 理论假定 新的释义 劳动生产率与单位商品价值量反向变动关系是经典马克思主义劳动价值理论的一个重要命题 我们将马克思经典 成反比 理论中关于劳动因素做了重新假定 即假定在科技进 步的条件下 伴随劳动客观因素的变化 劳动主观因素也发生同方面的变化 并假设劳动主观 条件的变化幅度大于劳动客观条件的变化幅度 那么 我们就可以获得劳动生产率与商品价值 量之间呈现正向变动趋势的结论

! "# $ %& ( "# $ %& ) * $ %& + $ %& * $ %& -,)

* $ %& + $ %& * $ %& -,)") "!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! "!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!"!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

"!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! "!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!"!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8C8F0B0B2B9FACDB6B8FAD7D9A3A9>

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

!"#$!%&!! (# )*&#!(!$!(!( )&** )&#*!%!!# )!"($!%!!($#!%*# + +,, &- +./ :: 43 ;<3=3 9<3 635=329 A: B< 732 C9 2 A529

*&#!(!$!(!( )&** )&#*!%!!# )!($!%!!($#!%*# + +,, &- +./ :: 43 ;<3=3 9<3 635=329 A: B< 732 C9 2 A529") 7 7 7 7 7 7 7 7 7 7 /6 7 7 8119 811: 811;!

7 7 7 7 7 7 7 7 7 7 /6 7 7 8119 811: 811;!

Ps22Pdf

990 1995 ( ),,,,,,, ( ) ( ) ;, ;,, ( ),, 2000 7 1 ( 1 ) ( 4 ) ( 6 ) ( 15 ) ( 21 ) ( 33 ) ( 36 ) ( 43 ) ( 53 ) ( 60 ) ( 65 ) ( 74 ) ( 84 ) ( 87 ) ( 92 ) ( 97 ) (100) (111) (116) (119) (122) (127) (138)

990 1995 ( ),,,,,,, ( ) ( ) ;, ;,, ( ),, 2000 7 1 ( 1 ) ( 4 ) ( 6 ) ( 15 ) ( 21 ) ( 33 ) ( 36 ) ( 43 ) ( 53 ) ( 60 ) ( 65 ) ( 74 ) ( 84 ) ( 87 ) ( 92 ) ( 97 ) (100) (111) (116) (119) (122) (127) (138)

,,,,,,,,,, : 12, 2 ; 1921,,,, ( ) ( ), ( ) ( ) ( ) ( ) 1945, 44 9, 33 4 1956 1 97 14, 73 8,,, 1949,,,,,,, ( ),, ( ),,, ( ),,,,,, 2 ,,,,,,,,,,,,, ; ;,,,,,, 3 1925,,,,, ( ),,,, 1 ( ),, 1922, ( ), 1925,,

,,,,,,,,,, : 12, 2 ; 1921,,,, ( ) ( ), ( ) ( ) ( ) ( ) 1945, 44 9, 33 4 1956 1 97 14, 73 8,,, 1949,,,,,,, ( ),, ( ),,, ( ),,,,,, 2 ,,,,,,,,,,,,, ; ;,,,,,, 3 1925,,,,, ( ),,,, 1 ( ),, 1922, ( ), 1925,,

?丽)由广东省城市?划

由广东省城市?划") 珠江三角洲的 建筑市场大有作为 陈广言教授 WTO CEPA 10 20 700 300 100 IT 100 2003 4989.9 26 1500 15 13 7821.5 28.7 3940 94 5 10 103419 128.8 69.3 29783 29737 99.84 99.6 95 4 18506 12102 65 203 183 361 361 79 149 133 90 20

珠江三角洲的 建筑市场大有作为 陈广言教授 WTO CEPA 10 20 700 300 100 IT 100 2003 4989.9 26 1500 15 13 7821.5 28.7 3940 94 5 10 103419 128.8 69.3 29783 29737 99.84 99.6 95 4 18506 12102 65 203 183 361 361 79 149 133 90 20

2002 2005 11 !!!!!!!!!!!!!!!!!!!!!!! 1 1!!!!!!!!!!!!!!!!!!!!!!! 1 2!!!!!!!!!!!!!!!!!!!!!! 3 3!!!!!!!!!!!!!!!!!! 6 4!!!!!!!!!!!!!!!!!!!! 8!!!!!!!!!!!!!!!!!!!!!! 10 5!!!!!!!!!!!!!!!!!! 10 6!!!!!!!!!!!!!!!!

2002 2005 11 !!!!!!!!!!!!!!!!!!!!!!! 1 1!!!!!!!!!!!!!!!!!!!!!!! 1 2!!!!!!!!!!!!!!!!!!!!!! 3 3!!!!!!!!!!!!!!!!!! 6 4!!!!!!!!!!!!!!!!!!!! 8!!!!!!!!!!!!!!!!!!!!!! 10 5!!!!!!!!!!!!!!!!!! 10 6!!!!!!!!!!!!!!!!

( CIP ) /,. 2 ( ) :, ( ) ISBN :. R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /

/,. 2 ( ) :, ( ) ISBN :. R CIP ( 2003 ) ( 2 ) ( ) 850 mm 1168mm 1 /") ( 2 ) ( CIP ) /,. 2 ( ) :, 2003. 6 ( ) ISBN 7 81010 735 6............ :. R276. 1 44 CIP ( 2003 ) 030227 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 10. 25 297 1 3 000 2000 1 1 2003 6 2 2003 6 3 ISBN 7 81010

( 2 ) ( CIP ) /,. 2 ( ) :, 2003. 6 ( ) ISBN 7 81010 735 6............ :. R276. 1 44 CIP ( 2003 ) 030227 ( 2 ) ( 530 200032) 850 mm 1168mm 1 /32 10. 25 297 1 3 000 2000 1 1 2003 6 2 2003 6 3 ISBN 7 81010

<4D6963726F736F667420576F7264202D20A445A451A4ADBEC7A67EABD7B0AAA447B2C4A440BEC7B4C143355B315D5B315D2E322D362E31B5AAAED72E646F63>

國 立 新 店 高 級 中 學 九 十 五 學 年 度 上 學 期 第 一 次 期 中 考 高 二 生 命 科 學 試 卷 一 單 選 題 :( 每 題 2 分, 答 錯 不 倒 扣 30%) ( ) 1. 開 放 循 環 的 動 物 缺 少 下 列 何 種 構 造? (A) 動 脈 (B) 心 臟 (C) 血 液 (D) 微 血 管 D ( ) 2. 下 列 對 心 電 圖 的 敘 述, 何 者

國 立 新 店 高 級 中 學 九 十 五 學 年 度 上 學 期 第 一 次 期 中 考 高 二 生 命 科 學 試 卷 一 單 選 題 :( 每 題 2 分, 答 錯 不 倒 扣 30%) ( ) 1. 開 放 循 環 的 動 物 缺 少 下 列 何 種 構 造? (A) 動 脈 (B) 心 臟 (C) 血 液 (D) 微 血 管 D ( ) 2. 下 列 對 心 電 圖 的 敘 述, 何 者

第一章三角函数 1.3 三角函数的诱导公式 A 组 ( ) 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(

一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(") 第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

bingdian001.com

2016 14 1.5 21 1. 50% 20% 5% 10% A.2 B.10.5 C.10 D.2.1 A = 1/ - =50%20%/10%5%=2 2. 2015 1 1.2 1.5 2016 1.9 2015 A.50% B.90% C.75% D.60% A = / = =1.2 1.5=1.8 2016 =1.9-1 /1=0.9 =0.9/1.8=50% 3. A. B. C.

2016 14 1.5 21 1. 50% 20% 5% 10% A.2 B.10.5 C.10 D.2.1 A = 1/ - =50%20%/10%5%=2 2. 2015 1 1.2 1.5 2016 1.9 2015 A.50% B.90% C.75% D.60% A = / = =1.2 1.5=1.8 2016 =1.9-1 /1=0.9 =0.9/1.8=50% 3. A. B. C.

Microsoft Word - 001544.htm

15400 保 母 人 員 單 一 級 工 作 項 目 01: 職 業 倫 理 1. (1) 保 母 應 提 供 家 長 那 些 服 務 資 料 內 容?A. 收 托 時 間 ;B. 收 托 的 環 境 ;C. 收 托 收 費 ;D. 保 母 的 經 濟 狀 況 ABC B CD ABD ABCD 2. (1) 保 母 收 托 孩 子 前, 應 注 意 下 列 那 一 事 項? 了 解 收 托 孩

15400 保 母 人 員 單 一 級 工 作 項 目 01: 職 業 倫 理 1. (1) 保 母 應 提 供 家 長 那 些 服 務 資 料 內 容?A. 收 托 時 間 ;B. 收 托 的 環 境 ;C. 收 托 收 費 ;D. 保 母 的 經 濟 狀 況 ABC B CD ABD ABCD 2. (1) 保 母 收 托 孩 子 前, 應 注 意 下 列 那 一 事 項? 了 解 收 托 孩

例 009 年高考 全国卷Ⅱ 理 8 如 图 直 三 棱 柱 ABC ABC 中 AB AC D E 分 别为 AA BC 的中点 DE 平面 BCC 证明 AB AC 设二面角 A BD C 为 0o 求 BC 与平面 BCD 所 成角的大小 图 - 略 证明 以 D 为坐标原点 DA DC DD

Education Science 教育科学 平面法向量在解立体几何题中的应用探究 梁毅麟 恩平市华侨中学 广东江门 59400 摘 要 几何发展的根本出路是代数化 引入向量研究是几何代数化的需要 随着平面法向量这个概念在新教 材的引入 应用平面法向量解决立体几何中空间线面位置关系的证明 空间角和距离的求解等高考热点问题的方法 更具灵活性和可操作性 其主要特点是用代数方法解决几何问题 无需考虑如何添加辅助线

Education Science 教育科学 平面法向量在解立体几何题中的应用探究 梁毅麟 恩平市华侨中学 广东江门 59400 摘 要 几何发展的根本出路是代数化 引入向量研究是几何代数化的需要 随着平面法向量这个概念在新教 材的引入 应用平面法向量解决立体几何中空间线面位置关系的证明 空间角和距离的求解等高考热点问题的方法 更具灵活性和可操作性 其主要特点是用代数方法解决几何问题 无需考虑如何添加辅助线

國 立 台 南 二 中 104 學 年 度 第 二 學 期 第 一 次 期 中 考 高 三 國 文 科 解 答 壹 選 擇 題 1 B 2 B 3 C 4 A 5 A 6 C 7 B 8 C 9 B 10 D 11 A 12 D 13 A 14 B 15 B 16 D 17 A 18 AB 19 E

國 立 台 南 二 中 104 學 年 度 第 二 學 期 第 一 次 期 中 考 高 三 國 文 科 解 答 壹 選 擇 題 1 B 2 B 3 C 4 A 5 A 6 C 7 B 8 C 9 B 10 D 11 A 12 D 13 A 14 B 15 B 16 D 17 A 18 AB 19 E 20 AD 21 BDE 22 ABCD 23 ABD 24 BD 解 析 1.(A) ㄌㄧˋ/ㄓㄣˇ

國 立 台 南 二 中 104 學 年 度 第 二 學 期 第 一 次 期 中 考 高 三 國 文 科 解 答 壹 選 擇 題 1 B 2 B 3 C 4 A 5 A 6 C 7 B 8 C 9 B 10 D 11 A 12 D 13 A 14 B 15 B 16 D 17 A 18 AB 19 E 20 AD 21 BDE 22 ABCD 23 ABD 24 BD 解 析 1.(A) ㄌㄧˋ/ㄓㄣˇ