Microsoft PowerPoint - 工程经济学-第4章.ppt

|

|

|

- 突 禹

- 5 years ago

- Views:

Transcription

1 第四章投资方案评价和比选指标

2 讲授内容 一 经济分析评价指标含义及计算方法 二 经济评价指标之间的关系 三 评价指标的比较及适用性 四 工程方案的比选方法 五 电子表格的运用

3 现金流入量 (cash inflow) 整个计算期内所发生的实际现金流入, 或者某项目引起的企业现金收入的增加额 通常包括 : 营业 ( 销售 ) 收入, 固定资产报废时的残值收入, 项目结束时收回的流动资金

4 现金流出量 (cash outflow) 整个计算期内所发生的实际现金支出, 或者某项目引起的企业现金支出的增加额 通常包括 : 企业支付的投入资金 ( 建设投资和流动资金投资 ), 营业税金, 附加经营成本

5 净现金流量 (net cash flow) 同一时期发生的收入 (+) 与支出 (-) 的代数和 F jt : 投资方案 j 在时期 t 时的净现金流量 F jt <: 净支出 ; F jt >: 净收入 ;

6 年末 收入 支出 净现金流量 净现金流量图?

7 一 投资回收期 投资回收期 (payback or payout period): 用投资方案所产生的净现金收入补偿原投资所需要时间的长度 投资回收期计算的开始时间有两种 : 从出现正现金流量的那年算起 ; 从投资开始时 ( 年 ) 算起 本门课采用后一种计算方法

8 一 投资回收期 静态投资回收期 (simple payback period) 忽略货币的时间价值而计算的回收期 动态投资回收期 (discounted payback period) 给定贴现率 ( 折现率 )i 时, 用项目方案的净现金收入偿还全部投资的时间

9 一 投资回收期 静态投资回收期计算 : P n = Ft 或 t= 1 n t= F t = P 投资方案的原始投资 ; F t 时期 t 发生的净现金流量

10 特殊情况下的静态投资回收期 对于图示情况下的净现金流量, 回收期是一种较好的评价判据 回收期之后的净现金流量都是投资方案的得益了

11 案例 1: 某建设项目估计总投资 28 万元, 项目建成后各年净收益为 32 万元, 则该项目的静态投资回收期为多少? 解 : P 28 n = = = 8.75 ( 年 ) A 32

+ = 5.")

12 案例 2 计算该项目的静态投资回收期 n 2 = (6 1) + = 5.4 ( 年 ) 5

13 一 投资回收期 动态投资回收期计算 : n d t = F t (1 + i) = F t 时期 t 发生的净现金流量 i 贴现率 t

14 一 投资回收期 当只有第 年有一个投资为 P( 即 F = P), 以后各年的净现金流量相等 (F t = A,t= 1,2,3,,n): n d = Pi lg 1 A lg(1 + i ) n d 动态回收期 i 贴现率

15 案例 某投资方案投资总额 P=1 万元, 预计从第一年年末开始每年获得净现金流入 25 万元, 假定利率为 5%, 求方案的动态回收期 解 : n d 1.5 lg = = = 4.57 ( 年 ) lg(1 +.5).2119

16 一 投资回收期 特点及适用性 : 衡量项目方案的流动性 ( 投资回收的速度 ) 而不是盈利性 当未来情况很难预料, 而投资者又特别关心资金的回收时较有用 没有考虑整个研究期的现金流量, 早期效益好的方案显的更有利 除了衡量投资的回收快慢, 显示项目风险大小, 尽量避免采用投资期做投资决策

17 指标评价标准 当计算所得回收期小于或等于国家 ( 或部门 ) 规定的 基准回收期 时, 说明方案的经济性较好, 方案是可取的 ; 如果计算所得的回收期大于基准回收期时, 方案的经济性较差, 方案不可取

18 二 净现值 (PW 或 NPV) 净现值 : 把不同时间点上发生的净现金流量, 通过某个规定的利率, 统一折算为现值 ( 年 ), 然后求其代数和 计算公式 : N = = + PW () i F ( P / F,, i t) F (1 i) j jt jt t= 指标分析 : 如果计算出的净现值大于零, 说明在规定的利率条件下, 工程项目仍可得益 N t

19 案例分析 朋友投资需借款 1 元, 并且在借款之后三年内的年末分别偿还 2 元 4 元和 7 元, 如果你本来可以其它投资方式获得 1% 的利息, 试问你是否应同意借钱? 解析 : 现金流量图

20 三 净现值函数 i /% 4 1 PW ( i) = (1 ) n n= + i

21 三 净现值函数 根据不同的利率计算净现值, 并绘制净现值与折现利率的函数关系曲线 特点 : 当 i 从零开始增加时, 净现值函数值逐渐减少, 曲线只与横轴相交一次

22 四 将来值 (FW, Future Worth) 将来值是指投资方案 j 在 N 年后的将来值 或 F W ( i) j = F jt (1 + i) t FW () i = PW () i ( F / P,, i N) j N = j N - t 将来值等于净现值乘上一个非负常数 不同方案用净现值或将来值评价, 其结论一定是相同的

23 五 年度等值 (Annual Worth) 把项目方案寿命期内的净现金流量, 通过某个规定的利率 i 折算成与其等值的各年年末的等额支付系列, 这个等额的数值称为年度等值 AW () i = PW () i ( A / P,, i N) 或 j AW () i = FW () i ( A / F,, i N) j 净现值 将来值和年度等值是成比例的, 对于不同的方案, 用三者作为评价判据, 结论相同 j j

24 净现值 将来值 年度等值三者代表相同的评价尺度, 只是所代表的时间不同而已 PW() i FWi () AWi () = = PW() i FWi () AWi () A A A B B B

25 基准贴现率 ( 基准折现率, 基准收益率 ) 在方案评价和选择中所用的折现利率 (Discount rate) 称之为基准贴现率, 它是一个重要的参数 ; 基准贴现率也可以理解为投资方案所必须达到的最低回报水平, 即最低吸引力的收益率 MARR (Minimum Attractive Rate of Return); 考虑到通货膨胀 投资风险和收益的不确定性, 基准贴现率应高于贷款利率 ; 基准贴现率通常也可以理解为一种资金的机会成本 (Opportunity Cost), 或资金占用门槛值 (hurdle rate)

26 基准贴现率 设定的基准贴现率高于投资资金来源利率的部分, 称为风险溢价 (risk premium) 项目投资来源的多个渠道中, 按每个渠道资金来源比例计算可以得到加权平均资金成本 (WACCweighted average capital cost) 加权平均资金成本 WACC 可以作为 MARR 的低限

27 内部收益率 IRR(internal rate of return) 内部收益率是指方案寿命期内可以使净现金流量的净现值为零的利率 t PW ( i ) = F (1 + i ) = j j jt j t= 或者说, 内部收益率是使方案寿命期内现金流量中的收益的折现值与费用的折现值相等的利率 为了从经济上解释, 必须是 对于大多数实际问题来说 : N

28 内部收益率的经济含义 假定一个工厂用 1 元购买一套设备, 寿命为 4 年, 各年的现金流量如图所示

29 内部收益率的经济含义 内部收益率是项目整个计算期内占用资金的平均的盈利能力 或者可以理解为工程项目对占用资金的一种恢复能力, 其值越高, 一般说来方案的投资盈利能力越好

30 内部收益率的计算方法 通常采用反复试验的方法计算内部收益率 案例 : 求下列现金流量的内部收益率

31 内部收益率判据的使用规则 根据内部收益率的定义可知 : 当内部收益率 IRR 大于基准折现率时, 净现值大于零 ; 当内部收益率 IRR 小于基准折现率时, 净现值小于零 ; 当内部收益率等于折现率时, 净现值等于零 当计算所得内部收益率 IRR 大于资金的机会成本时, 投资方案是可行的 未来的情况和未来利率高度不确定时, 采用 IRR 较好

32 内部收益率的几种特殊情况 对于寻常的投资方案, 净现值函数值随折现利率的增加而减少, 在 (, ) 范围内, 函数曲线与横轴仅有唯一的交点 一般来说, 凡是投资方案的净现金流量从零年起有一项或几项是负的, 接下去是一系列正的, 而所有净现金流量代数和是正的时, 一定都具有上述特点

33 1) 内部收益率不存在 (1) 现金流量都是正的 ;

34 1) 内部收益率不存在 (2) 现金流量都是负的 ;

35 1) 内部收益率不存在 (3) 现金流量虽然开始是支出, 以后都是收入, 由于现金流量的收入代数和小于支出代数和, 函数曲线与横轴没有交点, 故内部收益率不存在

36 2) 非投资情况 在非投资的情况下, 先从项目取得资金, 然后偿付项目的有关费用 ( 项目转让 ) 只有当内部收益率小于基准收益率时, 用基准贴现率计算的净现值将大于零, 方案才可取

37 纯投资 用内部收益率反映项目盈利性水平时, 只适用于纯投资 纯投资 (pure investment): 项目在内部收益率下始终处于资金占用的情况

38 混合投资 混合投资 (mixed investment): 研究期内项目不是始终处于资金占用的情况, 还存在利用资金盈余的情况 使项目产生混合投资情况的 内部 收益率并不能真正反映项目资金的盈利水平

39 常规投资及非常规投资 常规投资 (conventional investment): 初始净现金流量为负, 计算期内各年净现金流量的代数和大于零, 同时净现金流量的符号按时间序列只改变一次 常规投资一定属于纯投资, 非常规投资可能属于纯投资 只有在纯投资的情况下, 内部收益率才反应项目的盈利水平

, 回收期以后的收入和支出全部忽略, 贴现率为无穷大 在某些特殊情况下, 如投资发生在 年, 以后各年年末的收益相等时,")

40 几种评价方法的比较 性质不同的投资方案评价判据有 : 投资回收期 净现值 ( 或将来值 年度等值 ) 和内部收益率等 对于 ( 静态 ) 回收期判据, 在回收期内用的贴现率为零 ( 不考虑时间因素 ), 回收期以后的收入和支出全部忽略, 贴现率为无穷大 在某些特殊情况下, 如投资发生在 年, 以后各年年末的收益相等时, 投资回收期和内部收益率是等价的

41 永续年金公式 N A i (1 + i ) = ( A / P, i, N) = N P (1 + i ) 1 N, A = i P 当 N 足够大时, 给定基金贴现率 i, 存在 : 适用于现金流稳定, 项目存续周期较长的情况

42 案例 例如, 一位毕业生捐助一所大学 1 万元, 以设立一个永久教授职位 如果这笔捐款能够以每年 6% 投资 ( 已考虑过通货膨胀影响 ), 则该教授每年之收入为多少? 解析 : 或者说, 为了设立一个年薪为 6 万元的永久教授职位, 在投资回报率为 6% 的情况下, 需一次性投资 1 万元建立一个基金

43 当给定的基准贴现率刚好等于项目的内部收益率时, 动 态回收期等于项目方案的计算期 即 : 一般情况下 : 若 : n < N, 则 : i< i d 动态回收期等价于内部收益率 对于家用电器和电子产品, 寿命期短且很不稳定, 宜采用动态回收期为判据 n d = N

44 几点说明 对于常规投资来说, 净现值与内部收益率有完全一致的评价结论, 即内部收益率大于基准贴现率时必有净现值大于零 内部收益率判据的优点在于不需要预先给定基准贴现率 内部收益率判据的缺点是 : 并不能在所有情况下给出唯一的确定值 此外, 在方案比较时, 不能按内部收益率的高低直接决定方案的取舍

45 工程方案的比较和选择

46 切记! 项目 / 方案评估或可行性研究中, 一定要进行多方案比较分析

47 比较的三要素 评价指标 评判的标准 比较的方法

48 多方案间的关系类型 互斥关系 在多个被选方案中只能选择一个, 其余均必须放弃, 不能同时存在 独立关系 其中任一个方案的采用与否与其可行性有关, 而和其他方案是否采用无关 相关关系 ( 从属关系 ) 某一方案的采用与否对其他方案的现金流量带来一定的影响, 进而影响其他方案是否采用或拒绝 ( 有正负两种情况 ); 或接受某一方案会影响对其它方案的接受 混合关系 : 上述三种关系的混合体

49 例 : 甲借给 A 多少钱的问题 方案 贷款金额 贷款利率 互斥 利息额 A 1 A 2 A 3 1 元 2 元 3 元 1% 8% 6% 1 元 16 元 18 元 方案 A B C 乙借给 A B C 三人的选择问题 贷款金额 1 元 2 元 3 元 贷款利率 1% 8% 6% 利息额 1 元 16 元 18 元 独立

50 1 购买建设用地与在该幅土地上建造写字楼, 这两个投资方 案是 ( ) 关系 A 互斥; B 独立; C 混合;D 从属 2 一个旧厂房改造为办公楼或者创意产业园, 这两个投资方 案是 ( ) 关系 A 互斥; B 独立; C 混合; D 从属 3 某公司在徐汇建造写字楼与在闵行建造物流园区, 这两个 投资方案是 ( ) 关系 A 互斥; B 独立; C 混合; D 从属

51 ( 一 ) 互斥方案的定义 采纳一组方案中的某一方案, 必须放弃其他方案, 即方案之间相互具有排他性 既可指同一项目的不同备选方案, 也可指不同的投资方案

52 互斥关系形成的原因 1. 资金的约束 2. 资源的约束 3. 项目的不可分性

53 互斥方案比较的原则 可比性原则 增量分析原则 选择正确的评价指标

54 增量分析法 用投资大的方案减去投资小的方案, 形成常规投资的增量现金流 应用增量分析指标考察经济效果 根据比较的基准进行判断 增额投资回收期 增额投资净现值 增额投资内部收益率

55 增量分析与单独分析 案例分析 : 某地公路建设, 有两条线路, 资金之机会成本为 12%, 问哪一个定线更经济? 或者工程是否应该放弃?

56 增量分析法 首先分析方案 1 与放弃工程之间的增量现金流 - 即方案 1 本身的现金流量 说明采用方案 1 优于维持现状 其次, 相对于方案 1, 检测方案 2 方案 2 的增量成本 ( 投资 ) 为 38 万元 (14-12), 年增量收益为 8 万元 [(26-2)-(2-4)] 说明采用方案 2 优于采用方案 1

57 单独分析法 在净现值法和年等额费用法中, 通过单独计算并比较各方案的值并选择收益最高者 ( 或成本最低者 ), 结论与单独分析法相同 对于收益 / 成本比法和内部收益率法, 如果采用对各方案进行单独分析的方法, 其结论有可能是错误的

58 单独分析法 说明 : 即, 如果 NPV 2-1 大于, 说明增量收益大于增量成本, 方案 2 优于方案 1; 而此时 NPV2 大于 NPV1, 也说明方案 2 优于方案 1

59 例题 多用 1 单位的投资, 每年多收益 7 个单位, 是否合算?

60 基准贴现率取为 1%: P/ A,1%,2 PW (1%) = 1 + 7( ) = > A2 A1 方案 A2 多用 1 单位投资是有利的,A2 优于 A1; 基准贴现率取为 3%: PW (3%) = 91.7, PW (3%) = A1 A2 A2 A1 P/ A,3%,2 PW (3%) = 1 + 7( ) = 4.73 < 方案 A2 和 A1 均不可取, 但 A2 还不如 A1

61 产出相同 寿命相同互斥方案的比较 当一个方案的一次投资和经常费用都小于另一方案时, 前者优于后者 方案 2 的一次投资 K 2 大于方案 1 的一次投资 K 1, 但经常费用 C 2 小于 C 1??? N-1 N C 2 K 2 C 2 C 2 C 2 C 2 方案 2

62 产出相同 寿命相同互斥方案的比较 方案 2 减方案 1 得到的增额投资现金流

63 增额投资回收期 : 通过投资大的方案每年所节省的经常费用来回收相对增加的投资所需要的时间 Δ P = t K C K C 当 P t 小于规定的基准回收期时, 方案 2 比方案 1 好 可以用价值类指标 ( 投资增额净现值 投资增额年度费用 ) 或收益类指标 ( 投资增额内部收益率进行比较 ) ( C1 C2) ( K2 K1)( A / P, i, n) >

64 C + ( A/ P, i, N) K < C + ( A/ P, i, N) K 方案 2 年度费用 AC 2 方案 1 年度费用 AC 1 准则 : 年度费用最小的方案就是最优方案 N t min( AC j) = min C jt(1 + i) ( A / P, i, N) t=

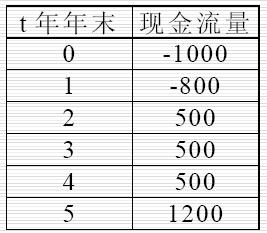

65 增量分析法 NPV B-A 法 : 两个方案现金流量之差的现金流量净现值 例 : 产出不同 寿命相同互斥方案的比较 单位 : 元 年 末 第一步 : 先把方案按照初始投资的递升顺序排列如下 : 方 注 :A 为全不投资方案 A A 1 A 2 A 案

66 ( A 1 ) ( A 3 ) ( A 2 )

67 单位 : 元 年末方案 A A 1 A 3 A 第二步 : 选择初始投资最少的方案作为临时的最优方案, 这里选定全不投资方案 A 作为这个方案

68 第三步 : 选择初始投资较高的方案 A 1, 作为竞赛方案 计算这两个方案的现金流量之差, 构成投资增额方案 A 1 -A, 并按基准贴现率计算增额投资净现值 假定 i =15%, 则 ( A 1 - A ) (P/A,15,1%) NPV(15%) A1 -A =-5+14( )= 元 NPV(15%) A1 -A = 元 >, 则 A 1 优于 A A 1 作为临时最优方案 ( 否则 A 仍为临时最优方案 )

69 第四步 : 把上述步骤反复下去, 直到所有方案都比较完毕, 最后可以找到最优的方案 ( A 3 - A 1 ) NPV(15%) A3 -A1 =[-8 -(-5)]+(19-14)(5.188) =-3+5(5.188)=-49.6 元 < A 1 作为临时最优方案

70 ( A 2 - A 1 ) NPV(15%) A2 -A1 =-5+11(5.188) =52.68 元 > 方案 A 2 优于 A 1, A 2 是最后的最优方案

71 按方案的净现值的大小直接进行比较, 会和上述的增额投资净现值的比较有完全一致的结论 ( 实际直接用净现值的大小来比较更为方便 ) NPV(15%) A = NPV(15%) A 1 = 元 NPV(15%) A2 = 元 NPV(15%) A3 = 元 选 max NPV i 为优即 A 2 为最优 试证明 : Δ PW () i > PW () i > PW () i B A B A

72 产出不同 寿命相同互斥方案的比较 相同寿命期的互斥方案的比较选择 净现值法 ( NPV 法 ) 对于 NPV i 选 max NPV i 方案为优 年值法 (NAV 法 ) 对于寿命期相同的方案 NPV 法 NAV 法 结论均相同 对于寿命期不同的方案 NAV 法, 大者为优

73 增额投资内部收益率法 增额投资内部收益率法 ( IRR B-A ) 含义 使增量现金流量净现值为 的内部收益率, 即 (NPV B-A = 时的 IRR) 注意 :IRR B > IRR A IRR B-A > i 表达式 t = = n ( NCF n B [( CI t NCF ) ( P / CO t ) B ( CI (1 + IRR t = B A A t ) t F, IRR CO t B A ) A ], t) =

74 NPV B NPV NPV A 几个关系 : i i 1 IRR B-A IRR B IRR A B A i 1. IRR A i, IRR B i 2. IRR A - IRR B IRR B-A 3. 在 IRR B-A 处 NPV A = NPV B 4. 当 IRR A, IRR B, 且 IRR B-A 均 i 时, 选 B 方案为优

75 步骤 同投资增额净现值, 区别是计算现金流量差额的 IRR, 以 (IRR i?) 作为选定方案的依据 如前例, i =15% ( A 1 ) ( A 3 ) ( A 2 )

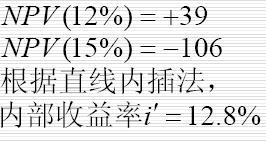

76 第三步 : 使投资增额方案 (A 1 - A ) 的净现值等于零, 以求出其内部收益率 14 5 =-5+14(P/A,i,n) (P/A,i,n)= 查表可得 IRR A1 -A 25.%>15% 所以 A 1 作为临时最优方案 ( A 1 - A )

77 其次, 取方案 A 3 同方案 A 1 比较, 计算投资增额方案 (A 3 - A 1 ) 的内部收益率 5 =-3+5(P/A,i,n) (P/A,i,n)= ( A 3 - A 1 ) 查表得 (P/A,1%,1)=6.1446;(P/A,12%,1)=5.652 (P/A,i,n)=6, 落在利率 1% 和 12% 之间, 用直线内插法可求得 : IRR A3 -A1 =1.6% < 15% 所以 A 1 仍然作为临时最优方案

78 再拿方案 A 2 同方案 A 1 比较, 对于投资增额方案 A 2 -A ( A 2 - A 1 ) =-5+11(P/A,i,n) (P/A,i,n)= 查表得 (P/A,15%,1)=5.188;(P/A,2%,1)= (P/A,i,n)=4.5455, 落在利率 15% 和 2% 之间, 用直线内插法可求得 : IRR A2 -A1 =17.9% > 15% 所以, 方案 A 2 是最后的最优方案

79

80 二 项目方案的排序 独立方案的比较选择 分类 无资源限制 独立方案之间共享的资源 ( 通常为资金 ) 足够多 ( 没有限制 ) 加法原则, 可行方案全部选择 有资源限制 独立方案之间共享的资源是有限的, 不能满足所有方案的需要 ; 方案的选择要在这种不超出资源限额的条件下进行 方案组合法 ( 互斥组合法 ) 转化为互斥方案净现值率排序法 图解法

81 二 项目方案的排序 某企业投资预算为 6 万元, 有三个投资方案可供选择 : 年末方案 单位 : 万元 A B C

82 二 项目方案的排序 ( 一 ) 互斥组合法 ( 二 ) 整数规划法 ( 三 ) 净现值率法

83 ( 一 ) 互斥组合法 ( 独立 互斥 ) 步骤 在不超出资源限额的条件下, 列出独立方案所有可能的方案组合, 任两个组合之间均为互斥关系 ; 按各方案组合的投资由小到大排列 ; 按互斥方案的比较方法确定最优的组合方案

84 方案组合法步骤 (1) 列出独立方案的所有可能组合, 形成若干个新的组合方案 ( 其中包括 方案, 其投资为, 收益也为 ), 则所有可能组合方案 ( 包括 方案 ) 形成互斥组合方案 (m 个独立方案则有 2 m 个组合方案 ); (2) 每个组合方案的现金流量等于被组合的各独立方案的现金流量的连加 ; (3) 将所有的组合方案按初始投资额从小到大的顺序排列 ; (4) 排除总投资额超过投资资金限额的组合方案 ; (5) 对所剩的所有组合方案按互斥方案的比较方法确定最优的组合方案 ; (6) 最优组合方案所包含的独立方案即为该组独立方案的最佳选择

85 根据投资项目的原有关系转换 1 独立项目的互斥组合 2 互斥项目的互斥组合 3 依存项目的互斥组合 4 多种关系项目的互斥组合

86 独立项目 例 : 有 3 个独立的方案 A,B 和 C, 寿命期皆为 1 年, 现金流量如下表所示 基准贴现率为 8%, 投资资金限额为 12 万元 试求选择最优方案 方案初始投资 / 万元 A 3 B 5 C 7 年净收益 / 万元 寿命 / 年 1 1 1

87 解 :(1) 列出所有可能的组合方案 1 代表方案被接受, 代表方案被拒绝 (A+C) 为最优组合方案

88 互斥项目 若 A B C 为互斥项目 : 序号 组合方案 A B C 组合内的方案 1 无 2 1 A 3 1 B 4 1 C

89 依存项目 若 A B C 之间,C 依存于 A 和 B,B 依存于 A: 序号 组合方案 A B C 组合内的方案 1 无 2 1 A A+B A+B+C

90 多种 ( 混合 ) 关系项目 混合方案的比较选择 主方案独立, 子方案互斥 在一组独立多方案中, 每个独立方案下又有若干个互斥方案的情形 例如,A,B 两方案是相互独立的,A 方案下有 3 个互斥方案 A 1 A 2 A 3,B 方案下有 2 个互斥方案 B 1 B 2, 择优?

91 多种 ( 混合 ) 关系项目 采用方案组合法 转化为互斥方案 m: 代表相互独立的方案数目, n j : 代表第 j 个独立方案下互斥方案的数目, 则这一组混合方案可以组合成互斥的组合方案数目 : N = m ( n + ) = ( + )( + )( + ) ( + ) j 1 n1 1 n2 1 n3 1 K n m 1 j= 1

92 序号 方案组合 A B A 1 A 2 A 3 B 1 B 组合方案 A 1 A 2 A 3 B 1 B 2 A 1 + B 1 A 1 + B 2 A 2 + B 1 A 2 + B 2 A 3 + B 1 A 3 + B 2 各组合方案的现金流量 = 被组合方案的现金流量的叠加 所有组合方案形成互斥关系, 按互斥方案的比较方法, 确定最优组合方案

93 主方案互斥, 子方案独立 在一组互斥多方案中, 每个互斥方案下又有若干个独立方案的情形 例如,C,D 是互斥方案,C 方案下有 C 1 C 2 C 3 3 个独立方案,D 方案下有 D 1 D 2 D 3 D 4 4 个独立方案, 如何确定最优方案? 特点 : 主方案下子方案的择优 (C 1, C 2, C 3 选择与 D 1, D 2,D 3, D 4 选择 ) 之间互相没有制约 方法 : 主方案下子方案的择优 独立方案择优 ; 最优组合的主方案间择优 互斥方案择优

94 (1) 对 C 1, C 2, C 3 3 个独立方案, 按独立方案的选择方法确定最优的组合方案 ( 下表 : 方案组合法 ) 假设最优的组合方案是第 5 个组合方案, 即 C 1 + C 2, 以此作为方案 C 序 号 方案组合 C 1 C 2 C C 1 组合方案 C 2 C 3 C 1 + C 2 C 1 + C 3 C 2 + C 3 C 1 + C 2 + C 3

95 (2) 对 D 1, D 2,D 3, D 4 4 个独立方案, 也按独立方案选择方法确定最优组合方案 ( 右表 : 方案组合法 ) 假设最优组合方案为第 13 方案, 即 D 1 +D 2 +D 4,, 以此作为 D 方案 (3) 将由最优组合方案构成的 C,D 两方案按互斥方案的比较方法确定最优的方案 (NPV 法 ) 假设最优方案为 D 方案, 则该组混合方案的最佳选择应是 D 1 +D 2 +D 4, 序 号 方案组合 D 1 D 2 D 3 D 组合 方案 D 1 D 2 D 3 D 4 D 1 + D 2 D 1 + D 3 D 1 + D 4 D 2 + D 3 D 2 + D 4 D 3 + D 4 D 1 + D 2 + D 3 D 1 + D 2 + D 4 D 2 + D 3 +D 4 D 1 + D 3 +D 4 D 1 + D 2 + D 3 +D 4

96 ( 二 ) 整数规划法 应用线性规划解决资金分配问题 : 目标函数 : 约束条件 : max st.. n j= 1 Ix j j x + x + L + x x n = j j= 1 Z PW x x I ( 资金约束条件 ) n ( 依存关系 ) j 1 ( 互斥关系 )

97 ( 三 ) 净现值率排序法 净现值率 ( 净现值指数 ): 技术方案的净现值与投资现值之比 NPVR NPV = 1% = PVI n t= n t= NCF (1 + i) K t t (1 + i) t t

98 ( 三 ) 净现值率排序法 几点说明 : 衡量单位投资的盈利能力或资金的使用效率, 也称为动态投资收益率 净现值指标只反映净收益现值的绝对量大小, 而没有考虑投资的使用效率 净现值大的方案, 净现值率不一定也大 多方案比选中, 净现值率一般与净现值配合使用

99 ( 三 ) 净现值率排序法 具体做法 : (1) 选择满足最低期望盈利率的投资方案 ; (2) 计算各方案净现值率 ; (3) 按净现值率从大到小的顺序 ; (4) 依次选取方案, 直至所选取方案的投资额之和达到或最大程度地接近投资限额 选取结果为投资经济效益较大的项目组合, 但不保证是最优的项目组合

100 ( 三 ) 净现值率排序法 适用情况 : (1) 每个项目的初始投资相对于投资总限额相对较小 ; (2) 各方案投资额相差不大 ; (3) 各入选方案投资累加额与投资预算限额相差较小 ;

101 三 服务寿命不等的方案比较 寿命期不同的独立方案比较选择 最小公倍数法 研究期法

102 三 服务寿命不等的方案比较 ( 一 ) 最小公倍数法 取各个方案服务寿命的最小公倍数作为一个共同计算期限 假定各个方案均在该共同计算期内重复进行 在该共同计算期内求各个方案的 NPV NAV, 以 NPV NAV 最大为优 优点 : 相对合理 准确 ; 缺点 : 重复投资依赖于预测数据的准确性

103 年末 方案 A 1 方 案 A

104 如例, 按最小公倍数法其现金流量将如右表所 示 (i =7%) 年末方案 A 1 方案 A

105 采用净现值 NPV 比较 : NPVA 1 = (P/A,7%,5) -[-15-7 (P/A,7%,5)] (P/F,7%,5) -[-15-7 (P/A,7%,5)] (P/F,7%,1) = 元 NPVA 2 = -2-2 (P/A,7%,3) -[-2-2 (P/A,7%,3)] (P/F,7%,3) -[-2-2 (P/A,7%,3)] (P/F,7%,6) -[-2-2 (P/A,7%,3)] (P/F,7%,9) -[-2-2 (P/A,7%,3)] (P/F,7%,12) = 元 A 2 方案为最优方案

106 年度等值法 : 采用年度等值 NAV 比较 NAVA 1 (15 年 ) = NPVA 1 (A/P,7%,15)=-1659 元 / 年 NAVA 1 (5 年 ) =-15 (A/P,7%,5)-7=-1659 元 / 年 NAVA 2 (15 年 ) = NPVA 2 (A/P,7%,15)= 元 / 年 NAVA 2 (3 年 ) =-2 (A/P,7%,3)-2=-9622 元 / 年 A 2 方案为最优方案 NAV 法简单, 只在方案各自的寿命期计算 NAV, 再比较

107 三 服务寿命不等的方案比较 ( 二 ) 研究期法 常用于产品和设备更新较快的方案的选择 常取寿命期最短的方案的寿命期为研究期, 取它们的 NAV NPV 进行比较, 以 NAV NPV 最大者为优 优点 : 简单 缺点 : 太武断, 对早期效益好的方案有利

108 例 : 两个方案如右表所示, 它们每年的产出是相同的, 但方案 A 1 寿命期 5 年, 方案 A 2 寿命期 3 年 年末 方案 A 1 方案 A 研究期定为 3 年 假定 i =7%, 则 : NAVA 1 =-15 (A/P,7%,5)-7 = 元 / 年 NAVA 2 =-2 (A/P,7%,3)-2 = 元 / 年 在前 3 年中, 方案 A 2 的每年支出比方案 A 1 少 137 元,A 2 优

109 思考 : 当方案 A1 在第 3 年末的余值 F 为多少时, 其经济效果和方案 A2 是相同的? NAVA 1 +F(P/F,7%,3) = NAVA 2 F = (NAVA 2 NAVA 1 )/ (P/F,7%,3) = ( )/.8163 = 元 结论 : 在 3 年末方案 A1 的余值比方案 A2 至少大 时, 方案 A1 才优于方案 A2

110 课堂练习 例 : 某企业技改投资项目有两个可供选择的方案, 各方案的投资额及评价指标见下表, 若 i =15%, 则适用的两个方案比较选择的方法有 : 方案投资年净收益寿命期 NPV NPVR(%) A B A. 净现值率排序法 B. 差额内部收益率法 C. 研究期法 D. 年度等值法 E. 独立方案互斥法 答案 :C D

111 电子表格的运用 1 净现值和年度等值 PW(i)= NPV(rate,value1,value2, ) AW(i)= PMT(i,n, NPV(i,value1,value2, )-P) 2 内部收益率 IRR = IRR(values,guess)

第四章 工程项目经济评价方法.ppt

第四章工程项目经济评价方法 本章要求 (1) 熟悉静态 动态经济效果评价指标的含义 特点 ; (2) 掌握静态 动态经济效果评价指标计算方法和评价准则 ; (3) 掌握不同类型投资方案适用的评价指标和方法 本章重点 (1) 投资回收期的概念和计算 (2) 净现值和净年值的概念和计算 (3) 基准收益率的概念和确定 (4) 净现值与收益率的关系 (5) 内部收益率的含义和计算 (6) 互斥方案的经济评价方法

第四章工程项目经济评价方法 本章要求 (1) 熟悉静态 动态经济效果评价指标的含义 特点 ; (2) 掌握静态 动态经济效果评价指标计算方法和评价准则 ; (3) 掌握不同类型投资方案适用的评价指标和方法 本章重点 (1) 投资回收期的概念和计算 (2) 净现值和净年值的概念和计算 (3) 基准收益率的概念和确定 (4) 净现值与收益率的关系 (5) 内部收益率的含义和计算 (6) 互斥方案的经济评价方法

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

第五章.doc

89 1947 19521970 1953 1963 1964 1972 1975 1981 1960 1991 64 201 1994 1.1364 3.2080 2003 2 90 91 92 93 1,091 14,886 2,635 3,746 94 95 96 1990 97 A B C D A/D% 1981 1982 1983 1984 1985 1986 1987 1988 1989

89 1947 19521970 1953 1963 1964 1972 1975 1981 1960 1991 64 201 1994 1.1364 3.2080 2003 2 90 91 92 93 1,091 14,886 2,635 3,746 94 95 96 1990 97 A B C D A/D% 1981 1982 1983 1984 1985 1986 1987 1988 1989

Microsoft PowerPoint - chpt-7

第七章 项目财务评估 7.1 财务评估的静态分析 7.2 财务评估的动态分析 7.3 动态分析中的有关问题 7.1 财务评估的静态分析 一 盈利能力分析 ( 一 ) 评价盈利能力的指标 1. 投资利润率一般用正常年份的税后利润与项目的总投资额进行比较, 说明项目投资的获利能力 计算公式 : 投资利润率 = 年税后利润总额或年平均净利 / 项目的总投资额 2. 投资利税率一般用正常年份的税前利润与项目的总投资额进行比较,

第七章 项目财务评估 7.1 财务评估的静态分析 7.2 财务评估的动态分析 7.3 动态分析中的有关问题 7.1 财务评估的静态分析 一 盈利能力分析 ( 一 ) 评价盈利能力的指标 1. 投资利润率一般用正常年份的税后利润与项目的总投资额进行比较, 说明项目投资的获利能力 计算公式 : 投资利润率 = 年税后利润总额或年平均净利 / 项目的总投资额 2. 投资利税率一般用正常年份的税前利润与项目的总投资额进行比较,

PowerPoint Template

ACCAspace Provided by ACCA Research Institute ACCA F9 Financial Management 财务管理 ACCA Lecturer: Sinny Shao Part D investment appraisal 1 Investment decisions without DCF 2 Investment decisions with DCF

ACCAspace Provided by ACCA Research Institute ACCA F9 Financial Management 财务管理 ACCA Lecturer: Sinny Shao Part D investment appraisal 1 Investment decisions without DCF 2 Investment decisions with DCF

<4D6963726F736F667420576F7264202D20B5DAB0CBD5C22020B2BBC8B7B6A8D0D4B7D6CEF6D3EBB7E7CFD5B7D6CEF62E646F63>

9 第 八 章 不 确 定 性 分 析 与 风 险 分 析 第 一 节 盈 亏 平 衡 分 析 一 线 性 盈 亏 平 衡 分 析 二 非 线 性 盈 亏 平 衡 分 析 第 二 节 敏 感 性 分 析 第 二 节 概 率 分 析 第 四 节 风 险 状 态 下 的 决 策 分 析 一 确 定 性 二 风 险 性 三 不 确 定 性 第 八 章 不 确 定 性 分 析 与 风 险 分 析 所 谓 不

9 第 八 章 不 确 定 性 分 析 与 风 险 分 析 第 一 节 盈 亏 平 衡 分 析 一 线 性 盈 亏 平 衡 分 析 二 非 线 性 盈 亏 平 衡 分 析 第 二 节 敏 感 性 分 析 第 二 节 概 率 分 析 第 四 节 风 险 状 态 下 的 决 策 分 析 一 确 定 性 二 风 险 性 三 不 确 定 性 第 八 章 不 确 定 性 分 析 与 风 险 分 析 所 谓 不

管理会计

第五章长期投资与固定资产管理 重要知识点 现金流量的含义及内容 净现金流量的计算 静态评价指标及其计算 动态评价指标及其计算 长期投资决策评价指标的应用 固定资产管理概述 一 固定资产的概念及投资特点 1 固定资产 : 是指为生产商品 提供劳务 出租或经营管理而持有的使用寿命超过一个会计年度, 并且使用过程中保持原有物质形态的资产, 包括房屋及建筑物 机器设备 运输设备 工具器具等 2 固定资产投资的特点

第五章长期投资与固定资产管理 重要知识点 现金流量的含义及内容 净现金流量的计算 静态评价指标及其计算 动态评价指标及其计算 长期投资决策评价指标的应用 固定资产管理概述 一 固定资产的概念及投资特点 1 固定资产 : 是指为生产商品 提供劳务 出租或经营管理而持有的使用寿命超过一个会计年度, 并且使用过程中保持原有物质形态的资产, 包括房屋及建筑物 机器设备 运输设备 工具器具等 2 固定资产投资的特点

Microsoft Word - V1_2010513_王翔会计习题课二.docx

2015 注 册 会 计 师 会 计 习 题 班 二 王 翔 肆 大 会 计 高 级 培 训 师 第 二 章 金 融 资 产 1.A 公 司 于 2013 年 1 月 2 日 从 证 券 市 场 上 购 入 B 公 司 于 2013 年 1 月 1 日 发 行 的 债 券, 该 债 券 3 年 期, 票 面 年 利 率 为 4.5%, 到 期 日 为 2016 年 1 月 1 日, 到 期 日 一

2015 注 册 会 计 师 会 计 习 题 班 二 王 翔 肆 大 会 计 高 级 培 训 师 第 二 章 金 融 资 产 1.A 公 司 于 2013 年 1 月 2 日 从 证 券 市 场 上 购 入 B 公 司 于 2013 年 1 月 1 日 发 行 的 债 券, 该 债 券 3 年 期, 票 面 年 利 率 为 4.5%, 到 期 日 为 2016 年 1 月 1 日, 到 期 日 一

第一章三角函数 1.3 三角函数的诱导公式 A 组 ( ) 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(

一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(") 第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

10 对于一个确定的项目来说, 若基准折现率变大, 则 () A. 净现值与内部收益率均减小 B. 净现值与内部收益率均增大 C. 净现值减小, 内部收益率增大 D. 净现值减小, 内部收益率不变 11 偿债备付率是指项目在借款偿还期内各年() 的比值 A. 可用于还本付息的资金与当期应还本付息金额

A. 净现值与内部收益率均减小 B. 净现值与内部收益率均增大 C. 净现值减小, 内部收益率增大 D. 净现值减小, 内部收益率不变 11 偿债备付率是指项目在借款偿还期内各年() 的比值 A. 可用于还本付息的资金与当期应还本付息金额") 工程经济 课程检测练习 一 单项选择 (60) 1 某公司第一年年初向银行借款 100 万元, 第一年年末又借款 100 万元, 第三年年初再次借款 100 万元, 年利率均为 10%, 到第四年年末一次偿清, 应付本利和为 () 万元 ( 按复利计算 ) A. 400.51 B.89.51 C. 402.82 D. 364.1 2 若连续五年每年末投资 1000 元, 年利率 10%, 到第五年末按单利和复利计算的本利和分

工程经济 课程检测练习 一 单项选择 (60) 1 某公司第一年年初向银行借款 100 万元, 第一年年末又借款 100 万元, 第三年年初再次借款 100 万元, 年利率均为 10%, 到第四年年末一次偿清, 应付本利和为 () 万元 ( 按复利计算 ) A. 400.51 B.89.51 C. 402.82 D. 364.1 2 若连续五年每年末投资 1000 元, 年利率 10%, 到第五年末按单利和复利计算的本利和分

國立中山大學學位論文典藏.pdf

10% 12% -------------------------------------------------------------------------------------1...1...2...2...3...4 ----------------------------------------------------------------5...5...5...6...12 Discount

10% 12% -------------------------------------------------------------------------------------1...1...2...2...3...4 ----------------------------------------------------------------5...5...5...6...12 Discount

untitled

2005 www.esnai.com ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) β ) ) ) ) ) ) ) ) ) )

2005 www.esnai.com ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) ) β ) ) ) ) ) ) ) ) ) )

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

! "#$%& $()*+#$, $(-.&,./.+#/(-.&01( &-#&(&$# (&2*(,#-3.,14& $ +()5(*-#5(-#/-/#(-1#&-+)(& :;<<= > A B?

*+#$, $(-.&,./.+#/(-.&01( &-#&(&$# (&2*(,#-3.,14& $ +()5(*-#5(-#/-/#(-1#&-+)(& :;<<= > A B?") ! "#$%& $()*+#$, $(-.&,./.+#/(-.&01( &-#&(&$# (&2*(,#-3.,14& $ +()5(*-#5(-#/-/#(-1#&-+)(&- 67789:;

! "#$%& $()*+#$, $(-.&,./.+#/(-.&01( &-#&(&$# (&2*(,#-3.,14& $ +()5(*-#5(-#/-/#(-1#&-+)(&- 67789:;

中银2015年第一期资产证券化信托资产支持证券发行说明书

69,901.41 2016 / / A 56,100.00 80.26% 2019 2 28 AAA AAA B 8,450.00 12.09% 2019 2 28 AA AA 5,351.41 7.65% 2019 2 28 69,901.41 2019 2 28 A B 7.65% 2016 1 20 2016 2 26 2 A B 2016 1 8 3 4 2015 [2015] 320 ...

69,901.41 2016 / / A 56,100.00 80.26% 2019 2 28 AAA AAA B 8,450.00 12.09% 2019 2 28 AA AA 5,351.41 7.65% 2019 2 28 69,901.41 2019 2 28 A B 7.65% 2016 1 20 2016 2 26 2 A B 2016 1 8 3 4 2015 [2015] 320 ...

财务管理实务 ( 第 2 版 ) 任务一项目投资现金流量估算 分析思路 判断一个项目是否可行, 通常先考虑到利润, 而在整个投资有效年限内, 利润总额与现金流量总计是相等的, 因此现金流量可以替代利润作为评价投资盈利性的指标 利润在各年的分布受折旧方法等人为因素的影响, 而现金流量的分布不受这些人为

任务一项目投资现金流量估算 分析思路 判断一个项目是否可行, 通常先考虑到利润, 而在整个投资有效年限内, 利润总额与现金流量总计是相等的, 因此现金流量可以替代利润作为评价投资盈利性的指标 利润在各年的分布受折旧方法等人为因素的影响, 而现金流量的分布不受这些人为") 随着社会经济的不断发展, 现代社会到处充满了投资机会, 我们都希望通过一个投资项目来获取利润 大学毕业的你是否想通过投资一个项目来进行创业呢? 不同的投资项目投资额不同, 项目时间长短不同, 是不是只要收回的利润额高于投资额, 就可以判定这是一个可行的项目呢? 是不是还应该考虑在上一个项目中学过的资金时间价值呢? 那么, 企业是如何衡量一个投资项目是否可行呢? 本项目将为你介绍评价项目投资常用的评价方法

随着社会经济的不断发展, 现代社会到处充满了投资机会, 我们都希望通过一个投资项目来获取利润 大学毕业的你是否想通过投资一个项目来进行创业呢? 不同的投资项目投资额不同, 项目时间长短不同, 是不是只要收回的利润额高于投资额, 就可以判定这是一个可行的项目呢? 是不是还应该考虑在上一个项目中学过的资金时间价值呢? 那么, 企业是如何衡量一个投资项目是否可行呢? 本项目将为你介绍评价项目投资常用的评价方法

20. 材料用量差异 =( 实际用量 - 标准用量 ) ( ) A. 标准价格 B. 市场价格 C. 计划价格 D. 平均价格 题号 答案 B D D A C B B D C A 题号 答案 C B

( ) A. 标准价格 B. 市场价格 C. 计划价格 D. 平均价格 题号 答案 B D D A C B B D C A 题号 答案 C B") 工程经济分析的几个原则 ; 市场结构等 ; 机会成本 负债 收益 税金等 ; 资金的等值计算 ; 会画现金流量图 (P A F) 发生的时 间点需要格外注意 ; 名义利率和实际利率的计算转化 ; 复利系数表格会查表 ; 工程经济学的概念 ; 评价指标的选取 ; 静态动态指标的区别 ; 盈利 偿债能力的指标及计算 ; 多方案的比选方法计算 ( 重点 ); 净现值 等额年值 内部收益率 增量指标的分析方法

工程经济分析的几个原则 ; 市场结构等 ; 机会成本 负债 收益 税金等 ; 资金的等值计算 ; 会画现金流量图 (P A F) 发生的时 间点需要格外注意 ; 名义利率和实际利率的计算转化 ; 复利系数表格会查表 ; 工程经济学的概念 ; 评价指标的选取 ; 静态动态指标的区别 ; 盈利 偿债能力的指标及计算 ; 多方案的比选方法计算 ( 重点 ); 净现值 等额年值 内部收益率 增量指标的分析方法

9202reply-s.doc

1 16 () (A) (B) (C) (D) B () B D (B) (D)22 (A) (B) (C) 5 12 C C 34 2 3 1. 89 42 (B) 2. 42 151 44 27 () () 69 79 89 (A) ( ) 1,803 2,039 2,217 (B) (/) 4.8 4.0 3.3 (C) 65 (%) 4.1 6.1 8.5 (D) (%) 9.9 15.8

1 16 () (A) (B) (C) (D) B () B D (B) (D)22 (A) (B) (C) 5 12 C C 34 2 3 1. 89 42 (B) 2. 42 151 44 27 () () 69 79 89 (A) ( ) 1,803 2,039 2,217 (B) (/) 4.8 4.0 3.3 (C) 65 (%) 4.1 6.1 8.5 (D) (%) 9.9 15.8

!"# $%& %!"# $%& %!"#$%& %! ( )***%% ) $)! +**+),,* -)+.* )( ) +, +*.*)+..**! )$,*)+$))$!"!#

***%% ) $)! +**+),,* -)+.* )( ) +, +*.*)+..**! )$,*)+$))$!!#") !"#$%& % ( % )& (% ( % (( )( !"# $%& %!"# $%& %!"#$%& %! ( )***%% ) $)! +**+),,* -)+.* )( ) +, +*.*)+..**! )$,*)+$))$!"!# !"#$%& %!! "! # " $ # % & & ( ) *!+ !"#$%& % ( (*( (*+ "#$% $%%"# (*, (*% + +*(

!"#$%& % ( % )& (% ( % (( )( !"# $%& %!"# $%& %!"#$%& %! ( )***%% ) $)! +**+),,* -)+.* )( ) +, +*.*)+..**! )$,*)+$))$!"!# !"#$%& %!! "! # " $ # % & & ( ) *!+ !"#$%& % ( (*( (*+ "#$% $%%"# (*, (*% + +*(

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

5. 閱 讀 下 文, 推 斷 內 最 適 合 填 入 的 詞 語 依 序 為 何? 人 也 真 是 一 個 絕 字, 一 邊 向 左, 一 邊 向 右, 一 副 的 樣 子, 偏 又 相 連 著, 各 說 各 話 各 走 各 路, 卻 又 人, 這 麼 一 個 簡 單 的 字, 竟 包 含 如 此

103 學 年 度 四 技 二 專 統 一 入 學 測 驗 國 文 試 題 一 選 擇 題 ( 一 ) 綜 合 測 驗 20 題 1. 下 列 各 組 內 的 字, 何 者 讀 音 不 同? (A) 諮 諏 善 道 / 渡 大 海, 入 荒 陬 (B) 傴 僂 提 攜 / 嘔 啞 嘲 哳 難 為 聽 (C) 跫 音 不 響 / 秋 蟬 兒 噪 罷 寒 蛩 兒 叫 (D) 形 容 枯 槁 / 阿 縞

103 學 年 度 四 技 二 專 統 一 入 學 測 驗 國 文 試 題 一 選 擇 題 ( 一 ) 綜 合 測 驗 20 題 1. 下 列 各 組 內 的 字, 何 者 讀 音 不 同? (A) 諮 諏 善 道 / 渡 大 海, 入 荒 陬 (B) 傴 僂 提 攜 / 嘔 啞 嘲 哳 難 為 聽 (C) 跫 音 不 響 / 秋 蟬 兒 噪 罷 寒 蛩 兒 叫 (D) 形 容 枯 槁 / 阿 縞

吉林大学学报 工学版 244 第 4 卷 复杂 鉴于本文篇幅所限 具体公式可详见参考文 献 7 每帧的动力学方程建立及其解算方法如图 3 所示 图4 滚转角速度与输入量 η 随时间的变化波形 Fig 4 Waveform of roll rate and input η with time changing 图5 Fig 5 滚转角随时间的变化波形 Waveform of roll angle with

吉林大学学报 工学版 244 第 4 卷 复杂 鉴于本文篇幅所限 具体公式可详见参考文 献 7 每帧的动力学方程建立及其解算方法如图 3 所示 图4 滚转角速度与输入量 η 随时间的变化波形 Fig 4 Waveform of roll rate and input η with time changing 图5 Fig 5 滚转角随时间的变化波形 Waveform of roll angle with

D A B C D 7 A B C D 8 A B C D 9 A B C D 10 A. B. C.100% D. 11+ A. B. C. D. 12 A. B. C. D. 13 2

12345 1 A B C D 2 A B C D 318%16% A16% B18% C16%18% D 4 A B C D 5100 100 50 A50 B100 C200 1 D 250 6 A B C D 7 A B C D 8 A B C D 9 A B C D 10 A. B. C.100% D. 11+ A. B. C. D. 12 A. B. C. D. 13 2 A. B. C.

12345 1 A B C D 2 A B C D 318%16% A16% B18% C16%18% D 4 A B C D 5100 100 50 A50 B100 C200 1 D 250 6 A B C D 7 A B C D 8 A B C D 9 A B C D 10 A. B. C.100% D. 11+ A. B. C. D. 12 A. B. C. D. 13 2 A. B. C.

1 重 要 提 示 管 理 人 的 董 事 会 及 董 事 保 证 本 报 告 所 载 资 料 不 存 在 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏, 并 对 其 内 容 的 真 实 性 准 确 性 和 完 整 性 承 担 个 别 及 连 带 责 任 托 管 人 中 国 建 设 银 行

新 华 中 证 环 保 产 业 指 数 分 级 证 券 投 资 2016 年 第 2 季 度 报 告 2016 年 6 月 30 日 管 理 人 : 新 华 管 理 股 份 有 限 公 司 托 管 人 : 中 国 建 设 银 行 股 份 有 限 公 司 报 告 送 出 日 期 : 二 〇 一 六 年 七 月 十 九 日 第 1 页 共 16 页 1 重 要 提 示 管 理 人 的 董 事 会 及 董

新 华 中 证 环 保 产 业 指 数 分 级 证 券 投 资 2016 年 第 2 季 度 报 告 2016 年 6 月 30 日 管 理 人 : 新 华 管 理 股 份 有 限 公 司 托 管 人 : 中 国 建 设 银 行 股 份 有 限 公 司 报 告 送 出 日 期 : 二 〇 一 六 年 七 月 十 九 日 第 1 页 共 16 页 1 重 要 提 示 管 理 人 的 董 事 会 及 董

90 = 100 000 1 + 6 360 50 = 101500 9 360 ( ) = =.. = =. = = = = = = = = = 84 000 = 70 000 = 1. 2 T 1998 T 1998 112 500 600 000 25 9 12 = = = 20000 10000 2 (5-3)

90 = 100 000 1 + 6 360 50 = 101500 9 360 ( ) = =.. = =. = = = = = = = = = 84 000 = 70 000 = 1. 2 T 1998 T 1998 112 500 600 000 25 9 12 = = = 20000 10000 2 (5-3)

.doc")

bingdian001.com

2015 ( ) 1 A. B. C. D. B A ; C ; D 2 A. B. C. D. B C ; D 3 2014 2 5 7 1 100 1.4 2014 12 31 9 1 2015 2 20 8 ;3 20 11.6 1 2015 A.260 B.468 C.268 D.466.6 B = 8+(11.6-9)*100+ (9-7)*100=468 4. A. B. C. D. C

2015 ( ) 1 A. B. C. D. B A ; C ; D 2 A. B. C. D. B C ; D 3 2014 2 5 7 1 100 1.4 2014 12 31 9 1 2015 2 20 8 ;3 20 11.6 1 2015 A.260 B.468 C.268 D.466.6 B = 8+(11.6-9)*100+ (9-7)*100=468 4. A. B. C. D. C

长盛同辉深证100等权重指数分级证券投资基金基金合同.doc

1 2...3...4...9...12...15...18...19 100...21...31...33...35...41...50...52...52...53...60...61...66...68...69...70...78...81...85...88...89...89...90 3 4 5 6 7 8 9 2012 5 25 2012 5 25 2017 5 24 2017 5

1 2...3...4...9...12...15...18...19 100...21...31...33...35...41...50...52...52...53...60...61...66...68...69...70...78...81...85...88...89...89...90 3 4 5 6 7 8 9 2012 5 25 2012 5 25 2017 5 24 2017 5

BQ

高职高专工程造价 ( 经济 ) 专业系列规划教材 工程经济学 时思主编郝家龙王佳宁副主编 北京 内容提要本书系统地介绍了工程经济学的基本原理 基本知识 经济分析方法及其在工程中的应用, 并列举了大量工程设计 施工及工程项目运营中的经济分析案例 主要内容有 : 资金等值计算, 融资分析, 工程经济要素, 工程经济分析与评价的基本方法, 不确定性分析, 价值工程原理, 建设项目的财务评价 国民经济评价

高职高专工程造价 ( 经济 ) 专业系列规划教材 工程经济学 时思主编郝家龙王佳宁副主编 北京 内容提要本书系统地介绍了工程经济学的基本原理 基本知识 经济分析方法及其在工程中的应用, 并列举了大量工程设计 施工及工程项目运营中的经济分析案例 主要内容有 : 资金等值计算, 融资分析, 工程经济要素, 工程经济分析与评价的基本方法, 不确定性分析, 价值工程原理, 建设项目的财务评价 国民经济评价

中華民國青溪協會第四屆第三次理監事聯席會議資料

- 1 - 中 華 民 國 第 八 屆 第 四 次 理 監 事 聯 席 會 議 程 序 表 日 期 中 華 民 國 1 0 4 年 1 2 月 1 9 日 ( 星 期 六 ) 地 點 臺 南 南 紡 夢 時 代 雅 悅 會 館 五 樓 ( 臺 南 東 區 中 華 東 路 一 段 366 號 ) 項 次 程 序 起 訖 時 間 使 用 時 間 主 持 人 或 報 告 人 報 到 16:30~17:00

- 1 - 中 華 民 國 第 八 屆 第 四 次 理 監 事 聯 席 會 議 程 序 表 日 期 中 華 民 國 1 0 4 年 1 2 月 1 9 日 ( 星 期 六 ) 地 點 臺 南 南 紡 夢 時 代 雅 悅 會 館 五 樓 ( 臺 南 東 區 中 華 東 路 一 段 366 號 ) 項 次 程 序 起 訖 時 間 使 用 時 間 主 持 人 或 報 告 人 報 到 16:30~17:00

= 3 + 1 7 = 22 7 3.14 = 3 + 1 7 + 1 15 +1 = 355 3.1415929 113 221221221221 136136136136 221000000000 221000000 221000 221 = 136000000000 136000000 136000 221 1000000000 1000000 1000 1 = 136 1000000000

= 3 + 1 7 = 22 7 3.14 = 3 + 1 7 + 1 15 +1 = 355 3.1415929 113 221221221221 136136136136 221000000000 221000000 221000 221 = 136000000000 136000000 136000 221 1000000000 1000000 1000 1 = 136 1000000000

11 永乐 浙商银行永乐 2 号人民币理财产品 182 天型 BC 是 5.51% 永乐 浙商银行永乐 1 号人民币理财产品 180 天型 AC 是 5.25%

浙商银行理财产品运作情况报告 (2018 年 9 月 ) 尊敬的客户 : 2018 年 9 月 1 日至 2018 年 9 月 30 日, 我行理财产品运作情况如下 : 一 尚在存续期的理财产品运作情况 9 月末, 我行尚在存续期的永乐理财 ( 含天天增金 ) 产品共 49 款, 报告期内所有产品的资金投向和投资比例均符合产品说明书的约定, 并委托具有证券投资基金托管资格的商业银行管理理财资金及所投资的资产,

浙商银行理财产品运作情况报告 (2018 年 9 月 ) 尊敬的客户 : 2018 年 9 月 1 日至 2018 年 9 月 30 日, 我行理财产品运作情况如下 : 一 尚在存续期的理财产品运作情况 9 月末, 我行尚在存续期的永乐理财 ( 含天天增金 ) 产品共 49 款, 报告期内所有产品的资金投向和投资比例均符合产品说明书的约定, 并委托具有证券投资基金托管资格的商业银行管理理财资金及所投资的资产,

58 四 川 成 都 成 飞 餐 厅 四 川 省 成 都 市 青 羊 区 成 飞 大 道 优 玛 特 超 市 1 楼 59 四 川 成 都 骡 马 市 四 川 省 成 都 市 青 羊 区 人 民 中 路 二 段 28 号 附 3 号 60 四 川 成 都 通 惠 门 餐 厅 成 都 市 青 羊 区

1 四 川 成 都 春 熙 路 四 川 省 成 都 市 锦 江 区 正 科 甲 巷 1-67 号 2F 2 四 川 成 都 新 会 展 餐 厅 四 川 省 成 都 市 高 新 区 世 纪 城 路 198 号 附 6 号 3 四 川 成 都 城 市 之 心 餐 厅 四 川 省 成 都 市 人 民 南 路 一 段 86 号 城 市 之 心 大 厦 1 楼 4 四 川 成 都 温 哥 华 广 场 餐 厅

1 四 川 成 都 春 熙 路 四 川 省 成 都 市 锦 江 区 正 科 甲 巷 1-67 号 2F 2 四 川 成 都 新 会 展 餐 厅 四 川 省 成 都 市 高 新 区 世 纪 城 路 198 号 附 6 号 3 四 川 成 都 城 市 之 心 餐 厅 四 川 省 成 都 市 人 民 南 路 一 段 86 号 城 市 之 心 大 厦 1 楼 4 四 川 成 都 温 哥 华 广 场 餐 厅

公司财务管理

第九章长期投资决策分析 对外经贸大学国际商学院会计系制作 第一节 长期投资决策概述 长期投资的含义 长期投资是指企业为长远经营需要, 并使其在较长时间内获取收益的资金投放活动 长期投资包括 : 证券投资 直接投资新企业或扩大原有企业 与长期投资有关的支出称为资本支出 (capital expenditure) 长期投资决策的含义 长期投资决策 (investment( decision): 是指与长期投资项目有关的决策制定过程

第九章长期投资决策分析 对外经贸大学国际商学院会计系制作 第一节 长期投资决策概述 长期投资的含义 长期投资是指企业为长远经营需要, 并使其在较长时间内获取收益的资金投放活动 长期投资包括 : 证券投资 直接投资新企业或扩大原有企业 与长期投资有关的支出称为资本支出 (capital expenditure) 长期投资决策的含义 长期投资决策 (investment( decision): 是指与长期投资项目有关的决策制定过程

<453A5CC2EDC0F6C5C5B0E6CEC4BCFE5CC3F1B7A8A1A4C9CCB7A8A1A4C3F1CAC2CBDFCBCFB7A8D3EBD6D9B2C3D6C6B6C8D5AACEC4BCFE574F52445CB9D9B7BDD0DEB6A9B5E7D7D3B7FECEF1A3A8A1B6C3F1CBDFBDE2CACDA1B7BACDA1B6C1A2B7A8B7A8A1B7A3A92E646F63>

国 家 司 法 考 试 试 题 解 析 汇 编 (2009 2014) 旧 题 新 解 服 务 要 目 : 民 诉 解 释 电 子 修 订 1 立 法 法 电 子 修 订 80 民 诉 解 释 电 子 修 订 民 事 诉 讼 法 与 仲 裁 制 度 一 单 项 选 择 题 1. 居 民 甲 与 金 山 房 地 产 公 司 签 订 了 购 买 商 品 房 一 套 的 合 同, 后 因 甲 未 按 约

国 家 司 法 考 试 试 题 解 析 汇 编 (2009 2014) 旧 题 新 解 服 务 要 目 : 民 诉 解 释 电 子 修 订 1 立 法 法 电 子 修 订 80 民 诉 解 释 电 子 修 订 民 事 诉 讼 法 与 仲 裁 制 度 一 单 项 选 择 题 1. 居 民 甲 与 金 山 房 地 产 公 司 签 订 了 购 买 商 品 房 一 套 的 合 同, 后 因 甲 未 按 约

幻灯片 1

第一类换元法 ( 凑微分法 ) 学习指导 复习 : 凑微分 部分常用的凑微分 : () n d d( (4) d d( ); (5) d d(ln ); n n (6) e d d( e ); () d d( b); ); () d d( ); (7) sin d d (cos ) 常见凑微分公式 ); ( ) ( ) ( b d b f d b f ); ( ) ( ) ( n n n n d f

第一类换元法 ( 凑微分法 ) 学习指导 复习 : 凑微分 部分常用的凑微分 : () n d d( (4) d d( ); (5) d d(ln ); n n (6) e d d( e ); () d d( b); ); () d d( ); (7) sin d d (cos ) 常见凑微分公式 ); ( ) ( ) ( b d b f d b f ); ( ) ( ) ( n n n n d f

100% 100% 30000 8 3 6000 = ( ) 30000 1% 3% 10000 = 40000 = 4 10000 [ = ( 3% + 1%) 100; = 1 + 30000 ] 10000 = 100000 1000 100 = 10000( ) 90 IRR 24 26 24 25.8 90 ( 10) 1000 / 10 300000 200000 b 10 /

100% 100% 30000 8 3 6000 = ( ) 30000 1% 3% 10000 = 40000 = 4 10000 [ = ( 3% + 1%) 100; = 1 + 30000 ] 10000 = 100000 1000 100 = 10000( ) 90 IRR 24 26 24 25.8 90 ( 10) 1000 / 10 300000 200000 b 10 /

bingdian001.com

2016 14 1.5 21 1. 50% 20% 5% 10% A.2 B.10.5 C.10 D.2.1 A = 1/ - =50%20%/10%5%=2 2. 2015 1 1.2 1.5 2016 1.9 2015 A.50% B.90% C.75% D.60% A = / = =1.2 1.5=1.8 2016 =1.9-1 /1=0.9 =0.9/1.8=50% 3. A. B. C.

2016 14 1.5 21 1. 50% 20% 5% 10% A.2 B.10.5 C.10 D.2.1 A = 1/ - =50%20%/10%5%=2 2. 2015 1 1.2 1.5 2016 1.9 2015 A.50% B.90% C.75% D.60% A = / = =1.2 1.5=1.8 2016 =1.9-1 /1=0.9 =0.9/1.8=50% 3. A. B. C.

思考 净现值等于按照行业基准收益率或设定折现率计算的项目投产后各年净现金流量的现值减去原始投 资的现值, 实际上就是现金流入的现值减去现金流出的现值 如果计算之后, 项目净现值等于 0, 那么, 该项目 的实际收益率 ( 内部收益率 ) 为多少? 结论 内部收益率是能使项目的净现值等于 0 的折现率

为多少? 结论 内部收益率是能使项目的净现值等于 0 的折现率") ( 二 ) 总投资收益率 (ROI) 1 含义与计算公式又称投资报酬率 (Return On Investment, 记作 ROI), 是指达产期正常年份的年息税前利含义润或运营期年均息税前利润占项目总投资的百分比 年息税前利润或年均息税前利润计算公式总投资收益率 1 1 项目总投资 提示 (1) 各年息税前利润不相等时, 计算平均息税前利润 ( 简单平均法计算 ) (2) 项目总投资等于原始投资加上资本化利息

( 二 ) 总投资收益率 (ROI) 1 含义与计算公式又称投资报酬率 (Return On Investment, 记作 ROI), 是指达产期正常年份的年息税前利含义润或运营期年均息税前利润占项目总投资的百分比 年息税前利润或年均息税前利润计算公式总投资收益率 1 1 项目总投资 提示 (1) 各年息税前利润不相等时, 计算平均息税前利润 ( 简单平均法计算 ) (2) 项目总投资等于原始投资加上资本化利息

1-1 + 1 + + 2 + + 3 + 4 5 + 6 + 7 8 + 9 + 1-2 1 20000 20000 20000 20000 2 10000 30000 10000 30000 3 5000 5000 30000 4 10000 20000 10000 20000 5 3000 3000 20000 6 3000 3000 20000 7 5000 15000 8 5000 15000

1-1 + 1 + + 2 + + 3 + 4 5 + 6 + 7 8 + 9 + 1-2 1 20000 20000 20000 20000 2 10000 30000 10000 30000 3 5000 5000 30000 4 10000 20000 10000 20000 5 3000 3000 20000 6 3000 3000 20000 7 5000 15000 8 5000 15000

D. 项目净现值率大于等于零 5 提高产品价值的途径有 ( ) A. 功能不变, 增加成本 B. 成本不变, 功能降低 C. 功能提高, 成本较小幅度增加 D. 成本增加到 1.1 倍, 功能则增加到初始功能的 1.05 倍 6 下列中没有考虑时间价值的财务评价指标有 ( ) A. 投资收益率 B.

A. 功能不变, 增加成本 B. 成本不变, 功能降低 C. 功能提高, 成本较小幅度增加 D. 成本增加到 1.1 倍, 功能则增加到初始功能的 1.05 倍 6 下列中没有考虑时间价值的财务评价指标有 ( ) A. 投资收益率 B.") 华侨大学 2014 年硕士研究生入学考试专业课试卷 ( 答案必须写在答题纸上 ) 招生专业 一 名词解释 ( 共 6 题, 每题 4 分, 共 24 分 ) 1 资金的时间价值 2 工程项目投资 3 基本预备费 4 基准收益率 5 TOT 6 全寿命周期成本 二 单选题 ( 共 10 题, 每题 2 分, 共 20 分 ) 1 影响等值的关键因素主要包括 : ( ) A. 金额的多少资金的流向 B.

华侨大学 2014 年硕士研究生入学考试专业课试卷 ( 答案必须写在答题纸上 ) 招生专业 一 名词解释 ( 共 6 题, 每题 4 分, 共 24 分 ) 1 资金的时间价值 2 工程项目投资 3 基本预备费 4 基准收益率 5 TOT 6 全寿命周期成本 二 单选题 ( 共 10 题, 每题 2 分, 共 20 分 ) 1 影响等值的关键因素主要包括 : ( ) A. 金额的多少资金的流向 B.

2012金融学综合复习指南

2011 5~10% bbs.kaoyanmeng.com 2011 6 http://www.kaoyanmeng.com 1 NPV 1 A B C 1 http://www.kaoyanmeng.com D D A B C 2 MM MM MM 3 2 http://www.kaoyanmeng.com 1 2 3 4 1 1 3000 100 200 2 2010 1000 2012 1000

2011 5~10% bbs.kaoyanmeng.com 2011 6 http://www.kaoyanmeng.com 1 NPV 1 A B C 1 http://www.kaoyanmeng.com D D A B C 2 MM MM MM 3 2 http://www.kaoyanmeng.com 1 2 3 4 1 1 3000 100 200 2 2010 1000 2012 1000

(CIP) /. :,2001 ISBN TU CIP (2001) : : 16 : : ( 0531 ) : w w w.lkj.c om.c n : jn-publi c.sd

/. :,2001 ISBN TU CIP (2001) : : 16 : : ( 0531 ) : w w w.lkj.c om.c n : jn-publi c.sd") (CIP) /. :,2001 ISBN 7-5331-3005-7... - -. TU723. 3-44 CIP (2001) 061636 : : 16 :250002 : ( 0531 ) 2065109 : w w w.lkj.c om.c n : sdkj @ jn-publi c.sd.c ninfo.ne t : : 16 :250002 : ( 0531 ) 2020432 : :

(CIP) /. :,2001 ISBN 7-5331-3005-7... - -. TU723. 3-44 CIP (2001) 061636 : : 16 :250002 : ( 0531 ) 2065109 : w w w.lkj.c om.c n : sdkj @ jn-publi c.sd.c ninfo.ne t : : 16 :250002 : ( 0531 ) 2020432 : :

1971 7 6 1993 3 8 1993 2 17 1992 2 5 1991 2 3 1 2 1972 2 217 1972 1 270 1987 113 1988 296 1989 132 1990 12 30 1990 8 2 1992 2 7 1986 3 1 1960 28 1960 31 1945 1950 1987 17 1972 1 1 1972 1 39 1972 2 301

1971 7 6 1993 3 8 1993 2 17 1992 2 5 1991 2 3 1 2 1972 2 217 1972 1 270 1987 113 1988 296 1989 132 1990 12 30 1990 8 2 1992 2 7 1986 3 1 1960 28 1960 31 1945 1950 1987 17 1972 1 1 1972 1 39 1972 2 301

上 海 新 世 纪 资 信 评 估 投 资 服 务 有 限 公 司 Shanghai Brilliance Credit Rating & Investors Service Co.,Ltd. 新 世 纪 评 级 项 目 收 益 类 债 券 评 级 方 法 的 基 本 思 路 为 : 由 于 项 目

专 题 研 究 现 金 流 分 析 技 术 在 项 目 收 益 类 债 券 评 级 中 的 应 用 王 海 燕 / 文 2014 年, 国 家 加 强 了 对 地 方 政 府 性 债 务 的 管 理 要 求, 项 目 收 益 类 债 券 作 为 平 台 公 司 城 投 债 退 出 后 的 替 代 性 融 资 渠 道 之 一, 在 市 场 的 探 索 中 不 断 前 进 为 适 应 评 级 业 务 开

专 题 研 究 现 金 流 分 析 技 术 在 项 目 收 益 类 债 券 评 级 中 的 应 用 王 海 燕 / 文 2014 年, 国 家 加 强 了 对 地 方 政 府 性 债 务 的 管 理 要 求, 项 目 收 益 类 债 券 作 为 平 台 公 司 城 投 债 退 出 后 的 替 代 性 融 资 渠 道 之 一, 在 市 场 的 探 索 中 不 断 前 进 为 适 应 评 级 业 务 开

untitled

... 2...4... 10... 11... 15... 18 A B... 19... 21... 30... 32... 39... 48... 51... 52... 54... 60... 61... 66... 68... 69 A B... 76... 78... 79... 85... 87... 88... 89... 90... 91 1 1 2( )( ) ( ) ( ) (

... 2...4... 10... 11... 15... 18 A B... 19... 21... 30... 32... 39... 48... 51... 52... 54... 60... 61... 66... 68... 69 A B... 76... 78... 79... 85... 87... 88... 89... 90... 91 1 1 2( )( ) ( ) ( ) (

ACI pdf

09 9.1 -...9-2 9.1.1...9-2 9.1.2...9-3 9.2 -...9-4 9.2.1 PMT - ()...9-4 9.2.2...9-6 9.3 -...9-8 9.3.1 PMT - ()...9-8 9.4...9-10 9.4.1... 9-11 9.4.2...9-12 9.4.3...9-14 9.5 -...9-17 9.5.1...9-18 1 Excel...9-21

09 9.1 -...9-2 9.1.1...9-2 9.1.2...9-3 9.2 -...9-4 9.2.1 PMT - ()...9-4 9.2.2...9-6 9.3 -...9-8 9.3.1 PMT - ()...9-8 9.4...9-10 9.4.1... 9-11 9.4.2...9-12 9.4.3...9-14 9.5 -...9-17 9.5.1...9-18 1 Excel...9-21

第五章 资本性投资

第五章长期投资决策 资本预算 : 提出长期投资方案, 并进行分析 选择的过程, 主要指厂房 设备等长期固定资产的新建 扩建等, 因此又可以称为 实物资产投资 或 对内长期投资 资本预算主要内容 : 提出投资方案 预测投资项目的现金流量 选择投资项目 投资项目种类 : 新产品或现有产品的改进 ( 来源于营销部门 ) 设备或厂房的更换 ( 来源于生产部门 ) 研究和开发 ; 勘探 其他 ( 安全性或污染治理设施等

第五章长期投资决策 资本预算 : 提出长期投资方案, 并进行分析 选择的过程, 主要指厂房 设备等长期固定资产的新建 扩建等, 因此又可以称为 实物资产投资 或 对内长期投资 资本预算主要内容 : 提出投资方案 预测投资项目的现金流量 选择投资项目 投资项目种类 : 新产品或现有产品的改进 ( 来源于营销部门 ) 设备或厂房的更换 ( 来源于生产部门 ) 研究和开发 ; 勘探 其他 ( 安全性或污染治理设施等

前言 工程经济学既是一门技术与经济交叉的边缘性学科, 也是一门以研究方法论为主的应用性学科 主要研究工程经济分析的基本理论和方法, 以及这些理论和方法在投资项目可行性研究 设备更新决策 产品与工艺设计等方面的应用 通过该课程的学习, 使学生对工程经济学的各种方法有较深入的理解和掌握, 为他们以后成为

工程经济学学习指导书 佘金凤 2010 年 11 月 125 前言 工程经济学既是一门技术与经济交叉的边缘性学科, 也是一门以研究方法论为主的应用性学科 主要研究工程经济分析的基本理论和方法, 以及这些理论和方法在投资项目可行性研究 设备更新决策 产品与工艺设计等方面的应用 通过该课程的学习, 使学生对工程经济学的各种方法有较深入的理解和掌握, 为他们以后成为一名知识工作者奠定基础 为适合成人高等教育学生的学习特点,

工程经济学学习指导书 佘金凤 2010 年 11 月 125 前言 工程经济学既是一门技术与经济交叉的边缘性学科, 也是一门以研究方法论为主的应用性学科 主要研究工程经济分析的基本理论和方法, 以及这些理论和方法在投资项目可行性研究 设备更新决策 产品与工艺设计等方面的应用 通过该课程的学习, 使学生对工程经济学的各种方法有较深入的理解和掌握, 为他们以后成为一名知识工作者奠定基础 为适合成人高等教育学生的学习特点,

上海市本科教学质量年度报告

上 海 市 本 科 教 学 质 量 年 度 报 告 数 据 内 涵 说 明 V2.0 版 上 海 市 教 委 高 教 处 上 海 喆 思 (2015.07.02) 目 录 一 基 本 统 计 挃 标 说 明... 4 二 挃 标 解 释... 4 1. 全 日 制 在 校 本 科 生 数 及 占 在 校 生 总 数 的 比 例 ( 学 年 )... 4 2. 当 年 本 科 招 生 与 业 总 数

上 海 市 本 科 教 学 质 量 年 度 报 告 数 据 内 涵 说 明 V2.0 版 上 海 市 教 委 高 教 处 上 海 喆 思 (2015.07.02) 目 录 一 基 本 统 计 挃 标 说 明... 4 二 挃 标 解 释... 4 1. 全 日 制 在 校 本 科 生 数 及 占 在 校 生 总 数 的 比 例 ( 学 年 )... 4 2. 当 年 本 科 招 生 与 业 总 数

山东2014第四季新教材《会计基础》冲刺卷第三套

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 3 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 3 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

*33*!!! "!! #$! %#! "& "! #! %! # ( ) * # +, # -, # +., $ /# ( ) 0 $ +# ( ) 0 $.# ( ) 0 $ # $! % "" " % 1 % & ( * ) * % " " %.! % 2!!"+# ( "&! " ( "#

* # +, # -, # +., $ /# ( ) 0 $ +# ( ) 0 $.# ( ) 0 $ # $! % % 1 % & ( * ) * % %.! % 2!!+# ( &! ( #") 588!"! #$$%& &&#! ()! *(+ "! *(, "! (-.! *(/ "! (.! ().! (01! /0! *(. # 2(.! *2. $ *20 3 $! *( % ) % *+ " % * 4 5 6 % - % 0. % 7. *33*!!! "!! #$! %#! "& "! #! %! # ( ) * # +, # -, # +., $ /# ( ) 0 $ +#

588!"! #$$%& &&#! ()! *(+ "! *(, "! (-.! *(/ "! (.! ().! (01! /0! *(. # 2(.! *2. $ *20 3 $! *( % ) % *+ " % * 4 5 6 % - % 0. % 7. *33*!!! "!! #$! %#! "& "! #! %! # ( ) * # +, # -, # +., $ /# ( ) 0 $ +#

宝康系列基金2003年度报告公告版.doc

1 2 3 4 = + n i i n i n S S P 1 0 ) ( P S 0 i i i i S i P n NAV + i ( n i) NAV0 n i= 1 P NAV i i NAV i i i 5 6 (University of Southampton) 3 2003 7 7 8 2003 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

1 2 3 4 = + n i i n i n S S P 1 0 ) ( P S 0 i i i i S i P n NAV + i ( n i) NAV0 n i= 1 P NAV i i NAV i i i 5 6 (University of Southampton) 3 2003 7 7 8 2003 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

《米开朗琪罗传》

! " # ! """"""""""""""""""" """"""""""""""""" """""""""""""""" $% """"""""""""" &# """"""""""""""" %# """"""""""""""" # """""""""""""""!$% """""""""""""""!&!! # $$$$$$$$$$$$$$$$$$ $$$$$$$$$!"#!%& (! "

! " # ! """"""""""""""""""" """"""""""""""""" """""""""""""""" $% """"""""""""" &# """"""""""""""" %# """"""""""""""" # """""""""""""""!$% """""""""""""""!&!! # $$$$$$$$$$$$$$$$$$ $$$$$$$$$!"#!%& (! "

東吳大學 104 學年度碩士班研究生招生考試試題第 2 頁, 共 7 頁 5. Consider a project with the following cash flows. Year Cash Flow 0 -$16, , ,000 What s the IRR o

東吳大學 104 學年度碩士班研究生招生考試試題第 1 頁, 共 7 頁 一 選擇題 60 分 ( 單選 每題 3 分 ) 1. Which of the following items can be found on an income statement? a. Accounts receivable b. Long-term debt c. Sales d. Inventory 2. A 15-year,

東吳大學 104 學年度碩士班研究生招生考試試題第 1 頁, 共 7 頁 一 選擇題 60 分 ( 單選 每題 3 分 ) 1. Which of the following items can be found on an income statement? a. Accounts receivable b. Long-term debt c. Sales d. Inventory 2. A 15-year,

Microsoft Word - 第5-7章

3 5 1 2 239 1. 1 2 3 2. 1 2 7 1 1 2 3 4 5 A. B. C. D. ABC 2012 240 A. B. C. D. D D 1 7 2 2012 3 10 2 000 100 1 21 000 000 21 000 000 2 21 000 000 21 000 000 2 7 3 A 2012 1 1 1 2012 12 31 600 3 000 4 000

3 5 1 2 239 1. 1 2 3 2. 1 2 7 1 1 2 3 4 5 A. B. C. D. ABC 2012 240 A. B. C. D. D D 1 7 2 2012 3 10 2 000 100 1 21 000 000 21 000 000 2 21 000 000 21 000 000 2 7 3 A 2012 1 1 1 2012 12 31 600 3 000 4 000

就 构 成 了 盗 窃 罪 与 破 坏 交 通 设 施 罪 的 想 象 竞 合, 按 照 其 中 处 罚 较 重 的 犯 罪 处 罚 5. 答 案 :B 本 题 主 要 考 察 如 何 区 分 收 买 被 拐 卖 的 妇 女 儿 童 罪 与 拐 卖 妇 女 儿 童 罪 的 共 犯 问 题 ( 对 向

新 东 方 全 国 法 律 硕 士 ( 非 法 学 ) 联 考 模 拟 考 试 专 业 基 础 课 答 案 解 析 一 单 项 选 择 题 1. 答 案 D 本 题 主 要 考 查 刑 法 分 则 中 关 于 亲 告 罪 与 非 亲 告 罪 的 规 定 要 注 意 这 些 亲 告 罪 在 有 特 别 的 情 况 下, 是 公 诉 犯 罪 我 国 刑 法 共 规 定 了 5 种 告 诉 才 处 理 的

新 东 方 全 国 法 律 硕 士 ( 非 法 学 ) 联 考 模 拟 考 试 专 业 基 础 课 答 案 解 析 一 单 项 选 择 题 1. 答 案 D 本 题 主 要 考 查 刑 法 分 则 中 关 于 亲 告 罪 与 非 亲 告 罪 的 规 定 要 注 意 这 些 亲 告 罪 在 有 特 别 的 情 况 下, 是 公 诉 犯 罪 我 国 刑 法 共 规 定 了 5 种 告 诉 才 处 理 的

FZUBRIDGE

1 2 3 5 8 9 10 11 12 13 14 15 16 17 19 20 21 23 24 25 29 31 32 33 34 M g1 M 1g ( M 2g M 1g )(1 e ( t, ) ) 35 36 M Q M Q g g 1.15M 1.05Q p p 37 max 1 n e max n i1 1 2 i 38 39 n max M Q M Q g g

1 2 3 5 8 9 10 11 12 13 14 15 16 17 19 20 21 23 24 25 29 31 32 33 34 M g1 M 1g ( M 2g M 1g )(1 e ( t, ) ) 35 36 M Q M Q g g 1.15M 1.05Q p p 37 max 1 n e max n i1 1 2 i 38 39 n max M Q M Q g g

第四章 102 图 4唱16 基于图像渲染的理论基础 三张拍摄图像以及它们投影到球面上生成的球面图像 拼图的圆心是相同的 而拼图是由球面图像上的弧线图像组成的 因此我 们称之为同心球拼图 如图 4唱18 所示 这些拼图中半径最大的是圆 Ck 最小的是圆 C0 设圆 Ck 的半径为 r 虚拟相机水平视域为 θ 有 r R sin θ 2 4畅11 由此可见 构造同心球拼图的过程实际上就是对投影图像中的弧线图像

第四章 102 图 4唱16 基于图像渲染的理论基础 三张拍摄图像以及它们投影到球面上生成的球面图像 拼图的圆心是相同的 而拼图是由球面图像上的弧线图像组成的 因此我 们称之为同心球拼图 如图 4唱18 所示 这些拼图中半径最大的是圆 Ck 最小的是圆 C0 设圆 Ck 的半径为 r 虚拟相机水平视域为 θ 有 r R sin θ 2 4畅11 由此可见 构造同心球拼图的过程实际上就是对投影图像中的弧线图像

methods) 1.3 Basic principles of capital budgeting 1) Decisions are based on after-tax incremental cash flows, not accounting income. 注 意 是 after-tax

1.3 Basic principles of capital budgeting 1) Decisions are based on after-tax incremental cash flows, not accounting income. 注 意 是 after-tax") 1. Capital budgeting 1.1 The capital budgeting process The capital budgeting process is used to determine and select the most profitable long-term (greater than one year) projects. The typical step is

1. Capital budgeting 1.1 The capital budgeting process The capital budgeting process is used to determine and select the most profitable long-term (greater than one year) projects. The typical step is

考 查 知 识 点 肝 气 疏 泄 调 畅 气 机 的 作 用, 主 要 表 现 在 以 下 几 个 方 面 :(1) 促 进 血 液 与 津 液 的 运 行 输 布 ;(2) 促 进 脾 胃 的 运 化 功 能 和 胆 汁 分 泌 排 泄 ;(3) 调 畅 情 志 ;(4) 促 进 男 子 排 精

促 进 血 液 与 津 液 的 运 行 输 布 ;(2) 促 进 脾 胃 的 运 化 功 能 和 胆 汁 分 泌 排 泄 ;(3) 调 畅 情 志 ;(4) 促 进 男 子 排 精") 2015 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 中 医 综 合 科 目 试 题 解 析 一 A 型 题 :1~80 小 题, 每 小 题 1.5 分, 共 120 分 在 每 小 题 给 出 的 A B C D 四 个 选 项 中, 请 选 出 一 项 最 符 合 题 目 要 求 的 1. 提 出 阳 常 有 余, 阴 常 不 足 观 点 的 医 家 是 A 朱 丹 溪 B 刘 完

2015 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 中 医 综 合 科 目 试 题 解 析 一 A 型 题 :1~80 小 题, 每 小 题 1.5 分, 共 120 分 在 每 小 题 给 出 的 A B C D 四 个 选 项 中, 请 选 出 一 项 最 符 合 题 目 要 求 的 1. 提 出 阳 常 有 余, 阴 常 不 足 观 点 的 医 家 是 A 朱 丹 溪 B 刘 完

节能项目技术经济评价指标和方法研究

节能项目技术经济评价指标和方法研究 张建国, 刘海燕, 康艳兵, 张建民 摘要 : 节能项目评价在节能工作中应用广泛, 但各单位大多根据各自理解对节能项目进行评价, 评价的指标和方法不统一 不全面 不规范, 影响了节能工作的发展 本文分析了我国节能项目技术经济评价中存在的主要问题, 并根据节能项目特点, 提出了新的评价指标体系和应用方法 关键词 : 节能项目 ; 技术经济评价 ; 指标 ; 方法 背景在当前政府采取行政

节能项目技术经济评价指标和方法研究 张建国, 刘海燕, 康艳兵, 张建民 摘要 : 节能项目评价在节能工作中应用广泛, 但各单位大多根据各自理解对节能项目进行评价, 评价的指标和方法不统一 不全面 不规范, 影响了节能工作的发展 本文分析了我国节能项目技术经济评价中存在的主要问题, 并根据节能项目特点, 提出了新的评价指标体系和应用方法 关键词 : 节能项目 ; 技术经济评价 ; 指标 ; 方法 背景在当前政府采取行政

《民国演义》第一册

! " #! " " $ %!! # "! " #! "!!$ %&$ %! " "!! "! $! "! " &! " # $ %! %&%! " " " " "" "! " " " " " " " " "! " " # " "! $ $ %! "# # $ #& # # # # $ # # # # # # # # $ # # # # # # # # # # %! $ """"""""""""!

! " #! " " $ %!! # "! " #! "!!$ %&$ %! " "!! "! $! "! " &! " # $ %! %&%! " " " " "" "! " " " " " " " " "! " " # " "! $ $ %! "# # $ #& # # # # $ # # # # # # # # $ # # # # # # # # # # %! $ """"""""""""!

:,, ( ) :,, ;,,, MBA, ( ) ( ) ( ) ( ) ( ) ( ),,,, ( CIP) /. :, ( ) ISBN :. F270 CIP ( 2004) : : : : * : : 174 (

:,, ;,,, MBA, ( ) ( ) ( ) ( ) ( ) ( ),,,, ( CIP) /. :, ( ) ISBN :. F270 CIP ( 2004) : : : : * : : 174 (") :,, ( ) :,, ;,,, MBA, ( ) ( ) ( ) ( ) ( ) ( ),,,, ( CIP) /. :, 2004. 8 ( ) ISBN 7-5624-3225-2......... :. F270 CIP ( 2004) 078450 : : : : * : : 174 ( A ) : 400030 : ( 023) 65102378 65105781 : ( 023) 65103686

:,, ( ) :,, ;,,, MBA, ( ) ( ) ( ) ( ) ( ) ( ),,,, ( CIP) /. :, 2004. 8 ( ) ISBN 7-5624-3225-2......... :. F270 CIP ( 2004) 078450 : : : : * : : 174 ( A ) : 400030 : ( 023) 65102378 65105781 : ( 023) 65103686

Microsoft Word - 永政发〔2016〕48号.doc

永 政 发 2016 48 号 各 功 能 区 管 委 会, 各 镇 ( 街 道 ) 人 民 政 府 ( 办 事 处 ), 县 政 府 直 属 各 单 位 : 县 教 育 局 制 定 的 2016 年 永 嘉 县 初 中 毕 业 升 学 考 试 与 高 中 招 生 实 施 方 案 已 经 县 人 民 政 府 同 意, 现 批 转 给 你 们, 请 认 真 贯 彻 实 施 永 嘉 县 人 民 政 府

永 政 发 2016 48 号 各 功 能 区 管 委 会, 各 镇 ( 街 道 ) 人 民 政 府 ( 办 事 处 ), 县 政 府 直 属 各 单 位 : 县 教 育 局 制 定 的 2016 年 永 嘉 县 初 中 毕 业 升 学 考 试 与 高 中 招 生 实 施 方 案 已 经 县 人 民 政 府 同 意, 现 批 转 给 你 们, 请 认 真 贯 彻 实 施 永 嘉 县 人 民 政 府

优合会计考点直击卷子之财经法规答案——第八套

原 题 导 航 基 础 第 一 套 第 1 题 参 考 答 案 : C 试 题 评 析 : 在 社 会 主 义 市 场 经 济 条 件 下, 会 计 的 对 象 是 社 会 再 生 产 过 程 中 主 要 以 货 币 表 现 的 经 济 活 动 第 2 题 参 考 答 案 :B 试 题 评 析 : 在 权 责 发 生 制 下, 本 期 售 货 尚 未 收 到 销 售 货 款 属 于 当 期 收 入

原 题 导 航 基 础 第 一 套 第 1 题 参 考 答 案 : C 试 题 评 析 : 在 社 会 主 义 市 场 经 济 条 件 下, 会 计 的 对 象 是 社 会 再 生 产 过 程 中 主 要 以 货 币 表 现 的 经 济 活 动 第 2 题 参 考 答 案 :B 试 题 评 析 : 在 权 责 发 生 制 下, 本 期 售 货 尚 未 收 到 销 售 货 款 属 于 当 期 收 入

Questions to be Answered

技术经济分析 江南大学食品学院吕兵 教材 教材 : 技术经济学概论 ( 第三版 ) 主编 : 吴添祖出版 : 高等教育出版社 2 章节安排 (18 学时 ) 第 1 章第 2 章第 3 章第 4 章第 5 章第 6 章 绪论经济性评价基本要素资金的时间价值经济性评价方法工程项目可行性研究价值工程 3 第 1 章 绪论 1.1 技术与经济的关系 1.2 技术经济分析的性质特点 1.3 技术经济分析的对象与内容

技术经济分析 江南大学食品学院吕兵 教材 教材 : 技术经济学概论 ( 第三版 ) 主编 : 吴添祖出版 : 高等教育出版社 2 章节安排 (18 学时 ) 第 1 章第 2 章第 3 章第 4 章第 5 章第 6 章 绪论经济性评价基本要素资金的时间价值经济性评价方法工程项目可行性研究价值工程 3 第 1 章 绪论 1.1 技术与经济的关系 1.2 技术经济分析的性质特点 1.3 技术经济分析的对象与内容

01 投资管理的主要内容

0 投资管理 01 投资管理的主要内容 2 1.1 企业投资的意义 ( 一 ) 投资是企业生存与发展的基本前提 ( 二 ) 投资是获取利润的基本前提 ( 三 ) 投资是企业风险控制的重要手段 3 多选题 企业需要通过投资配置资产, 才能形成生产能力, 取得未来经济利益, 下列有关投资意义表述正确的有 ( ) A. 投资是企业生存与发展的基本前提 B. 投资是获取利润的基本前提 C. 投资是企业选择最优资本结构的重要手段

0 投资管理 01 投资管理的主要内容 2 1.1 企业投资的意义 ( 一 ) 投资是企业生存与发展的基本前提 ( 二 ) 投资是获取利润的基本前提 ( 三 ) 投资是企业风险控制的重要手段 3 多选题 企业需要通过投资配置资产, 才能形成生产能力, 取得未来经济利益, 下列有关投资意义表述正确的有 ( ) A. 投资是企业生存与发展的基本前提 B. 投资是获取利润的基本前提 C. 投资是企业选择最优资本结构的重要手段

过 程 排 除 A 正 确 答 案 是 B 14.A 解 析 本 题 考 查 思 修 第 八 章 中 国 人 权, 新 增 考 点 其 中 直 接 考 查 宪 法 保 障 是 人 权 保 障 的 前 提 和 基 础 A 人 权 保 障 的 最 后 防 线 是 司 法 保 障,B 人 权 保 障 的

2016 考 研 政 治 真 题 答 案 及 解 析 ( 完 整 版 ) 来 源 : 文 都 教 育 一 单 选 题 1.B 解 析 此 题 考 查 的 是 适 度 原 则 AC 选 项 表 述 正 确 但 与 题 目 无 关 D 表 述 错 误, 现 象 表 现 本 质 的 只 有 B 与 题 干 相 符, 所 以 答 案 为 B 2.A 解 析 前 一 句 话 " 自 由 不 在 于 幻 想 中

2016 考 研 政 治 真 题 答 案 及 解 析 ( 完 整 版 ) 来 源 : 文 都 教 育 一 单 选 题 1.B 解 析 此 题 考 查 的 是 适 度 原 则 AC 选 项 表 述 正 确 但 与 题 目 无 关 D 表 述 错 误, 现 象 表 现 本 质 的 只 有 B 与 题 干 相 符, 所 以 答 案 为 B 2.A 解 析 前 一 句 话 " 自 由 不 在 于 幻 想 中

<313034A4BDB67DA4C0B56FBA5DB3E65FBD64A5BB2E786C7378>

科 別 : 國 文 科 (A 區 ) 分 發 16 名 1 600110129 黃 毅 潔 國 立 豐 原 高 級 商 業 職 業 學 校 2 600110446 鄭 安 芸 國 立 南 投 高 級 中 學 3 600110632 李 孟 毓 桃 園 市 立 大 園 國 際 高 級 中 學 4 600110492 洪 珮 甄 南 投 縣 立 旭 光 高 級 中 學 5 600110262 柯 懿 芝

科 別 : 國 文 科 (A 區 ) 分 發 16 名 1 600110129 黃 毅 潔 國 立 豐 原 高 級 商 業 職 業 學 校 2 600110446 鄭 安 芸 國 立 南 投 高 級 中 學 3 600110632 李 孟 毓 桃 園 市 立 大 園 國 際 高 級 中 學 4 600110492 洪 珮 甄 南 投 縣 立 旭 光 高 級 中 學 5 600110262 柯 懿 芝

教 案 ( 首 页 ) 课 课 编 号 410105 结 构 力 学 总 计 :80 学 时 名 称 学 分 5 其 中 : 类 别 必 修 课 ( ) 选 修 课 ( ) 理 论 课 ( ) 实 验 课 ( 讲 课 :80 学 时 ) 实 验 : 学 时 任 课 教 师 曹 志 翔 职 称 副 教

课 课 编 号 410105 结 构 力 学 总 计 :80 学 时 名 称 学 分 5 其 中 : 类 别 必 修 课 ( ) 选 修 课 ( ) 理 论 课 ( ) 实 验 课 ( 讲 课 :80 学 时 ) 实 验 : 学 时 任 课 教 师 曹 志 翔 职 称 副 教") 结 构 力 学 教 案 主 讲 教 师 : 曹 志 翔 2010 年 8 月 教 案 ( 首 页 ) 课 课 编 号 410105 结 构 力 学 总 计 :80 学 时 名 称 学 分 5 其 中 : 类 别 必 修 课 ( ) 选 修 课 ( ) 理 论 课 ( ) 实 验 课 ( 讲 课 :80 学 时 ) 实 验 : 学 时 任 课 教 师 曹 志 翔 职 称 副 教 授 对 象 专 业 班

结 构 力 学 教 案 主 讲 教 师 : 曹 志 翔 2010 年 8 月 教 案 ( 首 页 ) 课 课 编 号 410105 结 构 力 学 总 计 :80 学 时 名 称 学 分 5 其 中 : 类 别 必 修 课 ( ) 选 修 课 ( ) 理 论 课 ( ) 实 验 课 ( 讲 课 :80 学 时 ) 实 验 : 学 时 任 课 教 师 曹 志 翔 职 称 副 教 授 对 象 专 业 班

第十章 项目投资决策

第十章项目投资决策 投资项目现金流量及其构成 项目投资决策的实务 投资风险决策 10.1 投资项目现金流量及其构成 项目投资, 是指企业采用自建或购置形式进行固定资产的再生产活动, 以便为企业的生产经营和发展提供基本物质条件, 并通过经营活动获取投资收益的投资行为 四种类型 与现有产品或现有市场有关的投资 与新产品或新市场开发有关的投资 为维持企业现有经营规模有关的投资 为维持企业现有经营规模有关的投资

第十章项目投资决策 投资项目现金流量及其构成 项目投资决策的实务 投资风险决策 10.1 投资项目现金流量及其构成 项目投资, 是指企业采用自建或购置形式进行固定资产的再生产活动, 以便为企业的生产经营和发展提供基本物质条件, 并通过经营活动获取投资收益的投资行为 四种类型 与现有产品或现有市场有关的投资 与新产品或新市场开发有关的投资 为维持企业现有经营规模有关的投资 为维持企业现有经营规模有关的投资

!##$!% "&! %( $#!##)!& $!##*!##*! "

!& $!##*!##*!") "!! " " " " " " " " " " " " " " " " "!!!!!!!!!!!!!!!!!!!!!!!!!!!! " #!$% & &&% (!) &*% ( &++(!( &++* * ( )!+ #* #$ & # *, )!!!* &- &) #-! *, #,! " !##$!% "&! %( $#!##)!& $!##*!##*! " " 92 %, #$ %&#! 8$*2$*112

"!! " " " " " " " " " " " " " " " " "!!!!!!!!!!!!!!!!!!!!!!!!!!!! " #!$% & &&% (!) &*% ( &++(!( &++* * ( )!+ #* #$ & # *, )!!!* &- &) #-! *, #,! " !##$!% "&! %( $#!##)!& $!##*!##*! " " 92 %, #$ %&#! 8$*2$*112

鞍山信托2002年度报告正本.PDF

ANSHAN TRUST & INVESTMENT CO., ltd ANNUAL BULLETIN 2002 1 2002 2 2002 3-168,462,657.05 2002 2001 2000 2002 2002 2001 2000 1999 2002417 2002520 2001 2001 4 2002 5 +- 2002 6 20021230 [2002]645 9082.1956

ANSHAN TRUST & INVESTMENT CO., ltd ANNUAL BULLETIN 2002 1 2002 2 2002 3-168,462,657.05 2002 2001 2000 2002 2002 2001 2000 1999 2002417 2002520 2001 2001 4 2002 5 +- 2002 6 20021230 [2002]645 9082.1956

九十六學年度第一學期第三次定期考國文科試題

凡 答 案 卡 上 因 個 人 基 本 資 料 畫 記 錯 誤 或 不 完 全, 造 成 讀 卡 過 程 無 法 判 定 身 分 者, 本 科 此 次 定 期 考 分 數 扣 3 分 一 單 選 題 ( 每 題 2 分 )36% 1.( 甲 ) 乃 覺 三 十 里 :ㄐㄩㄝˊ( 乙 ) 經 宿 方 至 :ㄙㄨˋ( 丙 ) 乾 癟 :ㄅㄧㄢˇ( 丁 ) 垂 髫 : ㄊㄧㄠˊ( 戊 ) 一 綹 短 髮

凡 答 案 卡 上 因 個 人 基 本 資 料 畫 記 錯 誤 或 不 完 全, 造 成 讀 卡 過 程 無 法 判 定 身 分 者, 本 科 此 次 定 期 考 分 數 扣 3 分 一 單 選 題 ( 每 題 2 分 )36% 1.( 甲 ) 乃 覺 三 十 里 :ㄐㄩㄝˊ( 乙 ) 經 宿 方 至 :ㄙㄨˋ( 丙 ) 乾 癟 :ㄅㄧㄢˇ( 丁 ) 垂 髫 : ㄊㄧㄠˊ( 戊 ) 一 綹 短 髮

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

<4D6963726F736F667420576F7264202D20312D3520D6F7B0ECC8AFC9CCB9D8D3DABEC5B6A6CDB6D7CAB9C9C6B1D4DACFB5CDB3B9D2C5C6B2A2B9ABBFAAD7AAC8C3B5C4CDC6BCF6B1A8B8E6A3A8C5FBC2B6B0E6A3A92E646F63>

西 部 证 券 股 份 有 限 公 司 关 于 推 荐 北 京 同 创 九 鼎 投 资 管 理 股 份 有 限 公 司 股 票 进 入 全 国 中 小 企 业 股 份 转 让 系 统 挂 牌 并 公 开 转 让 的 推 荐 报 告 根 据 全 国 中 小 企 业 股 份 转 让 系 统 有 限 责 任 公 司 ( 以 下 简 称 全 国 股 份 转 让 系 统 公 司 ) 下 发 的 全 国 中 小

西 部 证 券 股 份 有 限 公 司 关 于 推 荐 北 京 同 创 九 鼎 投 资 管 理 股 份 有 限 公 司 股 票 进 入 全 国 中 小 企 业 股 份 转 让 系 统 挂 牌 并 公 开 转 让 的 推 荐 报 告 根 据 全 国 中 小 企 业 股 份 转 让 系 统 有 限 责 任 公 司 ( 以 下 简 称 全 国 股 份 转 让 系 统 公 司 ) 下 发 的 全 国 中 小

WinXP

2014 行 测 知 识 点 详 解 班 课 程 讲 义 www.b2cedu.com 言 语 理 解 和 表 达 4 第 一 课 言 语 理 解 与 表 达 概 述... 4 第 二 课 : 逻 辑 填 空 实 词 填 空... 6 第 三 课 : 逻 辑 填 空 成 语 填 空... 9 第 四 课 : 阅 读 理 解 -- 表 面 主 旨... 12 第 五 课 : 阅 读 理 解 -- 隐

2014 行 测 知 识 点 详 解 班 课 程 讲 义 www.b2cedu.com 言 语 理 解 和 表 达 4 第 一 课 言 语 理 解 与 表 达 概 述... 4 第 二 课 : 逻 辑 填 空 实 词 填 空... 6 第 三 课 : 逻 辑 填 空 成 语 填 空... 9 第 四 课 : 阅 读 理 解 -- 表 面 主 旨... 12 第 五 课 : 阅 读 理 解 -- 隐

untitled

2016 133 1 7 28 19:00 29 14:00 http://zj.sceea.cn www.sceea.cn APP 1 2 2 6 6 2016 2016 7 28 3 2016 2016 2016 0363 1 17 1 1183 1 18 1 1184 2 41 1 45 1 1205 1 03 1 1210 3 25 1 29 2 1240 4 01 ( ) 4 1291 2

2016 133 1 7 28 19:00 29 14:00 http://zj.sceea.cn www.sceea.cn APP 1 2 2 6 6 2016 2016 7 28 3 2016 2016 2016 0363 1 17 1 1183 1 18 1 1184 2 41 1 45 1 1205 1 03 1 1210 3 25 1 29 2 1240 4 01 ( ) 4 1291 2

银丰2003年度报告

1 2 NAV 0 + w k = 1 P NAVk ( w k + 0.5) w NAV 0 NAV k 3 4 1 5 2 3 4 " " 6 2004 3 25 7 8 9 [] [] 10 11 12 946,618,440.00 598,073,717.80 3,203,200,000.00 68.56% 725,085.14 71.07% 0.05% 1,514,270,111.32 477,816,636.40

1 2 NAV 0 + w k = 1 P NAVk ( w k + 0.5) w NAV 0 NAV k 3 4 1 5 2 3 4 " " 6 2004 3 25 7 8 9 [] [] 10 11 12 946,618,440.00 598,073,717.80 3,203,200,000.00 68.56% 725,085.14 71.07% 0.05% 1,514,270,111.32 477,816,636.40

CIP /. - 1999.1 ISBN 7-81059-300-! ". #. - - - - $. D909.5-44 CIP 1999 00865 100038 850 1168 1/32 8 200 1999 1 1 2003 3 1 2003 3 1 0001-5000 180.00 15.00 !! 2003 2 1998!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 6!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

CIP /. - 1999.1 ISBN 7-81059-300-! ". #. - - - - $. D909.5-44 CIP 1999 00865 100038 850 1168 1/32 8 200 1999 1 1 2003 3 1 2003 3 1 0001-5000 180.00 15.00 !! 2003 2 1998!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 6!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

合金投资年报正文.PDF

1999 1 1999 2. 3. 4. 5. 2 1999 3 1999 (1) 4 1999 5 1999 6 1999 7 1999 8 1999 9 1999 10 1999 11 1999 12 1999 13 1999 14 1999 15 1999 16 1999 17 1999 18 1999 19 1999 20 1999 21 1999 22 1999 23 1999 24 1999

1999 1 1999 2. 3. 4. 5. 2 1999 3 1999 (1) 4 1999 5 1999 6 1999 7 1999 8 1999 9 1999 10 1999 11 1999 12 1999 13 1999 14 1999 15 1999 16 1999 17 1999 18 1999 19 1999 20 1999 21 1999 22 1999 23 1999 24 1999

从 宾 馆 到 又 一 城 是 十 五 分 钟, 从 又 一 城 到 邵 逸 夫 是 十 分 钟, 去 时 一 路 上 坡 很 辛 苦, 回 时 一 路 下 坡 很 轻 松, 很 像 上 小 学 时 的 心 情, 这 是 最 初 几 天 最 深 的 感 受 有 段 时 间 很 少 走 校 内 的 路

那 城 那 校 那 景 香 港 访 学 印 象 刘 斌 时 间 过 得 真 快, 一 转 眼 从 香 港 回 来 一 个 多 月 了 前 两 天 走 在 路 上, 看 到 一 个 逆 行 的 车 剐 了 路 人, 双 方 在 路 边 吵 得 不 可 开 交, 突 然 想 起 有 些 地 方 的 交 规 与 大 陆 不 一 样, 这 车 在 香 港 就 算 是 正 常 行 驶 了 于 是, 香 港,

那 城 那 校 那 景 香 港 访 学 印 象 刘 斌 时 间 过 得 真 快, 一 转 眼 从 香 港 回 来 一 个 多 月 了 前 两 天 走 在 路 上, 看 到 一 个 逆 行 的 车 剐 了 路 人, 双 方 在 路 边 吵 得 不 可 开 交, 突 然 想 起 有 些 地 方 的 交 规 与 大 陆 不 一 样, 这 车 在 香 港 就 算 是 正 常 行 驶 了 于 是, 香 港,

000

出 國 報 告 ( 出 國 類 別 : 其 他 ---- 兩 岸 青 年 交 流 ) 2013 年 臺 灣 大 學 院 校 青 年 赴 大 陸 民 族 院 校 參 訪 交 流 活 動 出 國 報 告 服 務 機 關 : 蒙 藏 委 員 會 姓 名 職 稱 : 娥 舟 文 茂 簡 任 秘 書 兼 副 處 長 韓 慈 穎 科 長 派 赴 國 家 : 中 國 大 陸 出 國 期 間 :102. 8. 25

出 國 報 告 ( 出 國 類 別 : 其 他 ---- 兩 岸 青 年 交 流 ) 2013 年 臺 灣 大 學 院 校 青 年 赴 大 陸 民 族 院 校 參 訪 交 流 活 動 出 國 報 告 服 務 機 關 : 蒙 藏 委 員 會 姓 名 職 稱 : 娥 舟 文 茂 簡 任 秘 書 兼 副 處 長 韓 慈 穎 科 長 派 赴 國 家 : 中 國 大 陸 出 國 期 間 :102. 8. 25

XYuser

北 京 同 创 九 鼎 投 资 管 理 股 份 有 限 公 司 Beijing Tongchuangjiuding Investment Management Co., Ltd 公 开 转 让 说 明 书 主 办 券 商 西 部 证 券 股 份 有 限 公 司 二 零 一 四 年 四 月 声 明 本 公 司 及 全 体 董 事 监 事 高 级 管 理 人 员 承 诺 公 开 转 让 说 明 书 不

北 京 同 创 九 鼎 投 资 管 理 股 份 有 限 公 司 Beijing Tongchuangjiuding Investment Management Co., Ltd 公 开 转 让 说 明 书 主 办 券 商 西 部 证 券 股 份 有 限 公 司 二 零 一 四 年 四 月 声 明 本 公 司 及 全 体 董 事 监 事 高 级 管 理 人 员 承 诺 公 开 转 让 说 明 书 不

Microsoft Word - cjfg_jy0201.doc

第 二 章 支 付 结 算 法 律 制 度 考 情 分 析 本 章 在 历 年 考 试 中 所 占 的 分 值 比 重 为 20 35 分 左 右 围 绕 支 付 结 算 展 开, 分 别 介 绍 了 现 金 管 理, 银 行 存 款 管 理, 以 及 各 种 支 付 结 算 工 具 本 章 重 点 为 第 四 节, 难 度 稍 高, 需 要 考 生 在 理 解 的 基 础 上 适 当 记 忆 第

第 二 章 支 付 结 算 法 律 制 度 考 情 分 析 本 章 在 历 年 考 试 中 所 占 的 分 值 比 重 为 20 35 分 左 右 围 绕 支 付 结 算 展 开, 分 别 介 绍 了 现 金 管 理, 银 行 存 款 管 理, 以 及 各 种 支 付 结 算 工 具 本 章 重 点 为 第 四 节, 难 度 稍 高, 需 要 考 生 在 理 解 的 基 础 上 适 当 记 忆 第

北京2014年会计从业资格考试《会计基础》备考机试卷一

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 北 京 2014 年 会 计 从 业 资 格 考 试 会 计 基 础 备 考 机 试 卷 一 1 单 项 选 择 题 ( 下 列 各 题 的 备 选 答 案 中, 请 从 中 选 出 一 个 最 符 合 题 意 的 答 案 本 类 题 共 20 个 小 题, 每 小 题 1 分, 共 20 分 多 选 错 选

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 北 京 2014 年 会 计 从 业 资 格 考 试 会 计 基 础 备 考 机 试 卷 一 1 单 项 选 择 题 ( 下 列 各 题 的 备 选 答 案 中, 请 从 中 选 出 一 个 最 符 合 题 意 的 答 案 本 类 题 共 20 个 小 题, 每 小 题 1 分, 共 20 分 多 选 错 选

【重要提示】

PUBLIC 2016 2 PUBLIC - 2 2016 2 PUBLIC - 3 2016 2 PUBLIC - 4 2016 2 PUBLIC - 5 2016 2 PUBLIC - 6 2016 2 PUBLIC - 7 2016 2 PUBLIC - 8 2016 2 PUBLIC - 9 2016 2 PUBLIC - 10 2016 2 PUBLIC - 11 2016 2 PUBLIC

PUBLIC 2016 2 PUBLIC - 2 2016 2 PUBLIC - 3 2016 2 PUBLIC - 4 2016 2 PUBLIC - 5 2016 2 PUBLIC - 6 2016 2 PUBLIC - 7 2016 2 PUBLIC - 8 2016 2 PUBLIC - 9 2016 2 PUBLIC - 10 2016 2 PUBLIC - 11 2016 2 PUBLIC

Microsoft Word - ZLI14A0-105

105 年 指 考 趨 勢 預 測 歷 史 考 歷 科 史 科 文 / 朱 詩 堯 老 文 師 / 朱 詩 堯 老 師 1 前 言 大 考 中 心 根 據 101 課 綱, 將 指 考 歷 史 科 測 驗 分 為 四 項 可 相 互 依 存 的 指 標 : 基 礎 知 識 文 本 閱 讀 歷 史 解 釋 資 料 證 據, 每 項 指 標 又 將 記 憶 閱 讀 分 析 推 證 等 能 力 納 入 一

105 年 指 考 趨 勢 預 測 歷 史 考 歷 科 史 科 文 / 朱 詩 堯 老 文 師 / 朱 詩 堯 老 師 1 前 言 大 考 中 心 根 據 101 課 綱, 將 指 考 歷 史 科 測 驗 分 為 四 項 可 相 互 依 存 的 指 標 : 基 礎 知 識 文 本 閱 讀 歷 史 解 釋 資 料 證 據, 每 項 指 標 又 將 記 憶 閱 讀 分 析 推 證 等 能 力 納 入 一

年第 期

年第 期 马 艳 劳动生产率 商品价值量 理论假定 新的释义 劳动生产率与单位商品价值量反向变动关系是经典马克思主义劳动价值理论的一个重要命题 我们将马克思经典 成反比 理论中关于劳动因素做了重新假定 即假定在科技进 步的条件下 伴随劳动客观因素的变化 劳动主观因素也发生同方面的变化 并假设劳动主观 条件的变化幅度大于劳动客观条件的变化幅度 那么 我们就可以获得劳动生产率与商品价值 量之间呈现正向变动趋势的结论

年第 期 马 艳 劳动生产率 商品价值量 理论假定 新的释义 劳动生产率与单位商品价值量反向变动关系是经典马克思主义劳动价值理论的一个重要命题 我们将马克思经典 成反比 理论中关于劳动因素做了重新假定 即假定在科技进 步的条件下 伴随劳动客观因素的变化 劳动主观因素也发生同方面的变化 并假设劳动主观 条件的变化幅度大于劳动客观条件的变化幅度 那么 我们就可以获得劳动生产率与商品价值 量之间呈现正向变动趋势的结论

富国动态平衡证券投资基金2003年年度报告

2003 2004 3 25 689 13 14 200001 021-53594678 021-63410600 23 100 7 8 100036 010 68424199 010 68424181 146 146 1 2003 2002 1 0.0083 ( )-0.0104 ( )-0.0115 2 34,130,534.74-301,005,485.23 3 0.0222-0.0772 4

2003 2004 3 25 689 13 14 200001 021-53594678 021-63410600 23 100 7 8 100036 010 68424199 010 68424181 146 146 1 2003 2002 1 0.0083 ( )-0.0104 ( )-0.0115 2 34,130,534.74-301,005,485.23 3 0.0222-0.0772 4

消 費 者 保 護 法 判 決 函 釋 彙 編 ( 十 二 ) 陳 冲 發 行 范 姜 群 生 主 編 行 政 院 消 費 者 保 護 委 員 會 中 華 民 國 100 年 11 月 目 錄 消 費 者 保 護 法 判 決 函 釋 彙 編 第 十 二 輯 目 錄 序 言 凡 例 壹 司 法 判 決 編 一 消 費 者 保 護 法 第 一 章 總 則 第 二 條 ( 名 詞 定 義 ) 1 1 臺

消 費 者 保 護 法 判 決 函 釋 彙 編 ( 十 二 ) 陳 冲 發 行 范 姜 群 生 主 編 行 政 院 消 費 者 保 護 委 員 會 中 華 民 國 100 年 11 月 目 錄 消 費 者 保 護 法 判 決 函 釋 彙 編 第 十 二 輯 目 錄 序 言 凡 例 壹 司 法 判 決 編 一 消 費 者 保 護 法 第 一 章 總 則 第 二 條 ( 名 詞 定 義 ) 1 1 臺

<4D6963726F736F667420576F7264202D203136BCADBBD8D2E4D3EBD1D0BEBF2E646F63>

一 九 八 八 年 创 刊 回 忆 与 研 究 第 十 六 辑 上 海 市 新 四 军 历 史 研 究 会 浙 东 浙 南 分 会 编 二 O 一 三 年 十 二 月 1 ( 封 面 折 页 字 ) 编 委 会 顾 问 丁 公 量 丁 柯 吴 文 达 汪 志 荣 戚 南 强 李 国 经 主 编 陈 晓 光 副 主 编 葛 奇 忠 方 思 朋 编 委 ( 按 姓 氏 笔 画 为 序 ) 方 思 朋 王

一 九 八 八 年 创 刊 回 忆 与 研 究 第 十 六 辑 上 海 市 新 四 军 历 史 研 究 会 浙 东 浙 南 分 会 编 二 O 一 三 年 十 二 月 1 ( 封 面 折 页 字 ) 编 委 会 顾 问 丁 公 量 丁 柯 吴 文 达 汪 志 荣 戚 南 强 李 国 经 主 编 陈 晓 光 副 主 编 葛 奇 忠 方 思 朋 编 委 ( 按 姓 氏 笔 画 为 序 ) 方 思 朋 王

萧山中学课程建设方案.doc

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - 2 2 4 4 4 2 2 4 4 4 4 4 5 5 4 4 4 4 5 5 4 4 4 4 5 5 3 3 3 3 4(2) 4(2) 4(2) 4(2) 4 4 4 4 3 3 3 3 3 3 4 4 4 4 4(2) 4(2) 4(2) 4(2) 2 2 2 2 4 4 4 4 2 2 2 2 2

- 1 - - 2 - - 3 - - 4 - - 5 - - 6 - - 7 - - 8 - 2 2 4 4 4 2 2 4 4 4 4 4 5 5 4 4 4 4 5 5 4 4 4 4 5 5 3 3 3 3 4(2) 4(2) 4(2) 4(2) 4 4 4 4 3 3 3 3 3 3 4 4 4 4 4(2) 4(2) 4(2) 4(2) 2 2 2 2 4 4 4 4 2 2 2 2 2

( ) 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 121.2 117.5 125.8 122.0 130.9 126.8 135.4 131.5 140.3 136.0 144.9 140.2 153.5 147.9 160.6 154.7 165.1 160.3 167.7 163.9 169.3 165.8 169.6 166.7 170.0 167.8

( ) 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 121.2 117.5 125.8 122.0 130.9 126.8 135.4 131.5 140.3 136.0 144.9 140.2 153.5 147.9 160.6 154.7 165.1 160.3 167.7 163.9 169.3 165.8 169.6 166.7 170.0 167.8