一 预测假设 假设各项经营资产和经营负债与销售额保持稳定的百分比确定根据基期的数据确定, 也可以根据以前若干年度的平均数确定经营资产增加 经营负债增加的预测 根据销售百分比预测 经营资产增加 = 销售额增加 经营资产销售百分比分析经营负债增加 = 销售额增加 经营负债销售百分比 根据销售增长率预测

|

|

|

- 盲 糜

- 5 years ago

- Views:

Transcription

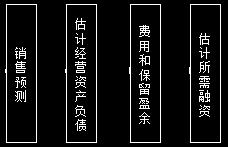

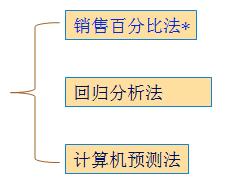

1 第二章财务报表分析和财务预测 (2) 考点 财务预测的意义 目的和步骤狭义估计企业未来的融资需求, 即对债务资金和股东权益的需求, 涉及筹资决策 含义广义编制全部的预计财务报表 1) 是融资计划的前提 ; 意义 2) 有助于改善投资决策 ; 3) 真正目的是有助于应变 财务预测的步骤 考点 销售百分比法

- 可动用金融资产外部融资额 =( 基期的经营资产 - 基期的经营负债 ) 销售增长率 -")

2 一 预测假设 假设各项经营资产和经营负债与销售额保持稳定的百分比确定根据基期的数据确定, 也可以根据以前若干年度的平均数确定经营资产增加 经营负债增加的预测 根据销售百分比预测 经营资产增加 = 销售额增加 经营资产销售百分比分析经营负债增加 = 销售额增加 经营负债销售百分比 根据销售增长率预测 经营资产增加 = 基期经营资产 销售增长率经营负债增加 = 基期经营负债 销售增长率二 销售百分比法的基本思路 总结 : 外部融资额 =( 经营资产销售百分比 - 经营负债销售百分比 ) 销售收入增加 - 预计销售收入 预计销售净利率 (1- 股利支付率 )- 可动用金融资产外部融资额 =( 基期的经营资产 - 基期的经营负债 ) 销售增长率 - 预计销售收入 预计销售净利率 (1- 股利支付率 )- 可动用金融资产 例 3-1 假设 ABC 公司 20 1 年实际销售收入为 3000 万元, 管理用资产负债表和利润表的有关数据如下表 假设 20 1 年的各项销售百分比在 20 2 年可以持续 20 2 年预计销售收入为 4000 万元, 计划销售净利率为 4.5% 以 20 1 年为基期, 采用销售百分比法进行预计

3 净经营资产的预计 单位 : 万元 项目 20 1 年实际 销售百分比 20 2 年预测 销售收入 经营资产合计 % 2659 经营负债合计 % 333 净经营资产总计 % 预计各项经营资产和经营负债的增加 ( 即净经营资产增加 ) 方法一 融资总需求 = 预计净经营资产合计 - 基期净经营资产合计 = = 经营资产的增加 - 经营负债的增加 =( /3000)-( /3000) =581( 万元 ))( 可能有四舍五入的问题 ) 方法二 净经营资产增加 = 增加的营业额 ( 经营资产销售百分比 - 经营负债销售百 分比 ) =( ) (66.47%-8.33%)=581( 万元 ) 2. 预计可动用的金融资产 假设公司 20 1 年可动用的金融资产为 6 万元 尚需融资 =581-6=575( 万元 ) 3. 预计增加的留存收益 假设 ABC 公司 20 2 年计划营业净利率为 4.5% 由于需要的融资额较大,20 2 年 ABC 公司不支付股利 留存收益增加 = 预计营业收入 计划营业净利率 (1- 股利支付率 ) = % (1-0)=180( 万元 ) 4. 需要外部融资 需要外部融资 = =395( 万元 ) 5. 假设 ABC 公司可以通过借款筹集资金 395 万元 融资总需求 = 可动用金额资产 + 增加的留存收益 + 增加的借款 = =581( 万元 ) 提示 假设计划营业净利率可以涵盖新增借款增加的利息 例题 计算分析题 已知 : 某公司 20 1 年营业收入为 万元, 税后净利 2000 万元, 发放了股利 1000 万元,20 1 年 12 月 31 日的资产负债表 ( 简表 ) 如下 ( 单位 : 万元 ): 资产 期末余额 负债及所有者权益 期末余额 货币资金 应付账款 交易性金融资产 短期借款 应收账款 长期借款 存货 普通股股本 固定资产 资本公积 可供出售金融资产 留存收益 500 资产总计 负债与股东权益合计

融资总需求 =(45%-7.")

=5.5% 留存收益增加 =40000 (1+30%) 5.")

4 假设货币资金均为经营资产 ; 应付账款为经营负债 ( 其他均为金融负债 ) 预计该公司 20 2 年销售增长 30%, 营业净利率提高 10%, 股利支付率保持不变 要求 : 预测该公司在不保留金融资产的情况下的外部融资需求额 方法一 经营资产销售百分比 =( )/40 000=45% 经营负债的销售百分比 =3 000/40 000=7.5% 营业额增加 = %=12000( 万元 ) 融资总需求 =(45%-7.5%) 12000=4500( 万元 ) 方法二 基期经营资产的增加 =( ) 30%=5400( 万元 ) 基期经营负债的增加 = %=900( 万元 ) 融资总需求 = =4500( 万元 ) 共同部分 可动用金融资产 =20 1 年金融资产 = =2000( 万元 ) 20 1 年股利支付率 =1 000/2 000=50% 20 1 年营业净利率 =2 000/40 000=5% 20 2 年预计营业净利率 =5% (1+10%)=5.5% 留存收益增加 =40000 (1+30%) 5.5% (1-50%)=1430( 万元 ) 外部融资额 = =1070( 万元 ) 考点 内含增长率的测算一 含义 如果企业没有可动用的金融资产, 且不能或不打算从外部融资, 则只能靠内部积累, 这 将限制销售的增长 此时的增长率称为 内含增长率 二 计算原理 假设可动用的金融资产为 0, 经营资产销售百分比 经营负债百分比保持不变, 则计算公式如下 : 外部融资额 = 营业收入增加 经营资产销售百分比 - 营业收入增加 经营负债销售百分比 - 预计营业收入 预计税后经营净利率 (1- 预计股利支付率 )

5 外部融资额 =( 经营资产销售百分比 - 经营负债销售百分比 ) 营业收入增加 - 基期销售额 (1+ 销售增长率 ) 预计税后经营净利率 (1- 预计股利支付率 ) 两边同时除以 营业收入增加, 则有 : 外部融资销售增长比 = 经营资产销售百分比 - 经营负债销售百分比 - 整理后, 得 : 外部融资销售增长比 = 经营资产销售百分比 - 经营负债销售百分比 -[(1+ 增长率 )/ 增长率 ] 预计税后经营净利率 (1- 预计股利支付率 ) 假设外部融资额为 0, 计算内含增长率的公式有 : 方法一 :0= 经营资产销售百分比 - 经营负债销售百分比 -[(1+ 增长率 )/ 增长率 ] 预计税后经营净利率 (1- 预计股利支付率 ) 方法二 :( 了解 ) ( 税后经营净利润 / 净经营资产 ) 利润留存率内含增长率 = 1-( 税后经营净利润 / 净经营资产 ) 利润留存率 例 3-2 某公司上年销售收入为 3000 万元, 经营资产为 2000 万元, 经营资产销售百分比为 66.67%, 经营负债为 185 万元, 经营负债销售百分比为 6.17%, 净利润为 135 万元 假设经营资产销售百分比和经营负债销售百分比保持不变, 可动用金融资产为 0, 税后经营净利率保持 4.5% 不变, 预计股利支付率为 30% 方法一 : 0= 经营资产销售百分比 - 经营负债销售百分比 - [(1+ 增长率 ) 增长率 ] 预计税后经营净利率 (1- 预计股利支付率 ) 0= [(1+ 增长率 ) 增长率 ] 4.5% (1-30%) 内含增长率 =5.49% 结论 ( 没有可动用金融资产的前提下 ): 预计销售增长率 = 内含增长率, 外部融资 =0 预计销售增长率 > 内含增长率, 外部融资 >0( 追加外部资金 ) 预计销售增长率 < 内含增长率, 外部融资 <0( 资金剩余 ) 2016 考题 单选题 ( 回忆版 ) 甲公司 2015 年经营资产销售百分比 70%, 经营负债销售百分比 15%, 营业净利率 8% 假设公司 2016 年上述比率保持不变, 没有可运用的金融资产, 不打算进行股票回购, 并采用内含增长方式支持销售增长, 为实现 10% 的销售增长目标, 预计 2016 年股利支付率为 ( ) A.37.5% B.62.5% C.57.5% D.42.5% 正确答案 A 答案解析 0=70%-15%-(1+10%)/10% 8% (1- 预计股利支付率 ), 得出 : 预计股利支付率 =37.5% 考点 外部资本需求的测算 ( 一 ) 外部融资销售增长比外部融资销售增长比 = 经营资产的销售百分比 - 经营负债的销售百分比 - [(1+ 增长率 )/ 增长率 ] 税后经营净利率 (1- 预计股利支付率 )

6 1. 运用外部融资销售增长比计算外部融资需求外部融资额 = 外部融资销售增长比 销售增长额 例 某公司上年销售收入为 万元, 本年计划销售收入 万元, 销售增长率为 33.33%, 假设经营资产销售百分比为 66.67%, 经营负债销售百分比为 6.17%, 且二者保持不变, 可动用的金融资产为 0, 预计销售净利率为 4.5%, 预计股利支付率为 30% 要求 : (1) 计算外部融资销售增长比 ; (2) 计算外部融资额 ; (3) 如果销售增长 500 万元 ( 即销售增长率为 16.7%), 计算外部融资销售增长比和外部融资额 正确答案 (1) 外部融资销售增长比 =66.67%-6.17%-4.5% [( %)/33.33% (1-30%)]=0.479 (2) 外部融资额 = =479( 万元 ) (3) 外部融资销售增长比 =66.67%-6.17%-4.5% [(1+16.7%)/16.7%] (1-30%)= 外部融资额 = =192.45( 万元 ) 外部融资销售增长比不仅可以预计外部融资额, 而且可用于调整股利政策和预计通货膨胀对筹资的影响 例 上例中, 如果预计销售增长 5%, 请计算外部融资额 正确答案 外部融资销售增长比 =66.67%-6.17%-4.5% [(1+5%)/5%] (1-30%) =-5.65% 外部融资额 = % (-5.65%) =-8.475( 万元 ) 这说明企业不仅没有外部融资需求, 还有剩余资金 万元可用于增加股利或进行短期投资 提示 本章相关计算中涉及到销售增长率, 一般是指销售额的增长率 如果题目中给出的是销售量的增长率, 在不存在通货膨胀的情况下, 销售量的增长率与销售额的增长率是一致的 但如果存在通货膨胀, 则需要根据销售量增长率计算出销售额含有通胀的增长率 基期销售收入 = 单价 销量预计收入 = 单价 (1+ 通货膨胀率 ) 销量 (1+ 销量增长率 ) = 基期销售收入 (1+ 通货膨胀率 )(1+ 销量增长率 ) 销售额含有通胀的增长率 =( 预计销售收入 - 基期销售收入 )/ 基期销售收入 =(1+ 通货膨胀率 )(1+ 销量增长率 )-1 例 上例中, 预计明年通货膨胀率为 10%, 公司销量增长 5%, 要求计算 :(1) 外部融资销售增长比 ;(2) 外部融资额 正确答案 销售额含有通胀的增长率 =(1+10%) (1+5%)-1=15.5% 外部融资销售增长比 =66.67%-6.17%-4.5% [(1+15.5%)/15.5%] (1-30%)

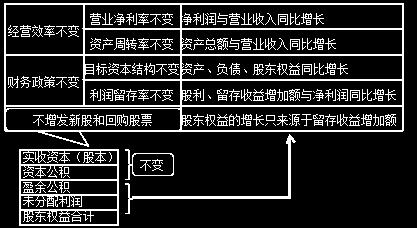

7 =37.03% 企业要按销售名义增长额的 37.03% 补充资金, 才能满足需要 即使企业销量增长为零, 也需要补充资金, 以弥补通过膨胀造成的货币贬值损失, 即因通货膨胀带来的名义销售增长 10%, 则 : 外部融资销售增长比 =66.67%-6.17%-4.5% [(1+10%)/10%] (1-30%)=25.85% 外部融资额 = % 25.85%=77.55( 万元 ) ( 二 ) 外部融资需求的影响因素分析外部融资额 = 销售额增加 ( 经营资产销售百分比 - 经营负债销售百分比 )- 预计销售收入 预计销售净利率 (1- 预计股利支付率 )- 可动用金融资产影响因素 : (1) 销售额增加 ( 销售增长率 ) 增长率高于内含增长率时同向 (2) 经营资产的销售百分比 同向 (3) 经营负债的销售百分比 反向 (4) 销售净利率 ( 在股利支付率小于 1 的情况下 ) 反向 (5) 股利支付率 ( 在销售净利率大于 0 的情况下 ) 同向 (6) 可动用金融资产 反向 例 多选题 已知 ABC 公司 20 1 年年销售收入为 万元, 若预计 20 2 年通货膨胀率为 5%, 公司销量下降 2%, 所确定的外部融资占销售增长的百分比为 30%, 则下列计算结果中正确的是 ( ) A. 预计销售增长率为 3% B. 预计销售增长率为 2.9% C. 外部融资额为 90 万元 D. 外部融资额为 87 万元 正确答案 BD 答案解析 预计销售增长率 =(1+5%) (1-2%)-1=2.9%, 相应外部应追加的资金 = % 30%=87( 万元 ) 考点 可持续增长率的测算一 可持续增长率的含义可持续增长率是指不发行新股, 不改变经营效率 ( 不改变销售净利率和资产周转率 ) 和财务政策 ( 不改变负债 / 权益比和利润留存率 ) 时, 公司销售所能增长的最大比率 假设分析

8 营业净利率不变 营业收入增长率 = 净利润增长率 资产周转率不变 营业收入增长率 = 总资产增长率 资产负债率不变 总资产增长率 = 负债增长率 = 股东权益增长率 股利支付率不变 净利增长率 = 股利增长率 = 利润留存增长率 即在经营效率和财务政策不变的假设条件下, 营业收入增长率 = 总资产增长率 = 负债增

根据期初股东权益计算可持续增长率 = 股东权益增长率 = 股东权益本期增加 / 期初股东权益 = 本期净利润 本期利润留存率 / 期初股东权益 = 期初权益本期净利率 本期利润留存率 =( 本期净利润 / 本期营业收入 ) ( 本期营业收入 / 期末总资产 ) ( 期末总资产 / 期初股东权益 )")

9 长率 = 股东权益增长率 = 净利增长率 = 股利增长率 = 利润留存增长率 结论 在上述假设条件同时成立的情况下, 营业收入的增长率与可持续增长率相等, 即营业收入的增长率是可持续的 公司的这种增长状态, 称为可持续增长或平衡增长 如果能够在下期保持 5 项假设不变, 则 : 下期实际 ( 营业收入 ) 增长率 = 本期的可持续增长率 所涉及的财务报表如资产负债表和利润表, 在可持续增长率下, 各项的比例关系不变, 两张报表相当于等额比例的予以放大 二 可持续增长率的计算 ( 一 ) 根据期初股东权益计算可持续增长率 = 股东权益增长率 = 股东权益本期增加 / 期初股东权益 = 本期净利润 本期利润留存率 / 期初股东权益 = 期初权益本期净利率 本期利润留存率 =( 本期净利润 / 本期营业收入 ) ( 本期营业收入 / 期末总资产 ) ( 期末总资产 / 期初股东权益 ) 本期利润留存率 = 营业净利率 期末总资产周转次数 期初权益期末总资产乘数 利润留存率注 : 若不增发新股不回购股票, 股东权益的增长只来源于利润留存. ( 二 ) 根据期末股东权益计算可持续增长率 = 股东权益增长率 = 股东权益本期增加 / 期初股东权益 = 本期净利润 本期利润留存率 / 期初股东权益 = 本期净利润 本期利润留存率 /( 期末权益 - 本期净利润 本期利润留存率 ) 结论 影响可持续增长率的因素有四个, 并且与可持续增长率是同方向变动的 提示 该公式具有普遍性, 即不管是否发行新股 ( 回购股票 ) 均适用 三 可持续增长率与实际增长率 前提 : 不发行新股 不变实际增长率 = 本年可持续增长率 = 上年可持续增长率有增加 1 实际增长率 > 上年可持续增长率

A. 可持续增长率是指企业仅依靠内部筹资时, 可实现的最大销售增长率 B. 可持续增长率是指不改变经营效率和财务政策时, 可实现的销售增长率 C. 在经营效率和财务政策不变时, 可持续增长率等于实际增长率 D.")

10 2 本年可持续增长率 > 上年可持续增长率 有减少 1 实际增长率 < 上年可持续增长率 2 本年可持续增长率 < 上年可持续增长率 本年实际营业收入增长率 > 本年可持续增长权益乘数或资产周转次数上升率营业净利率或利润留存率上升或下本年实际营业收入增长率 = 本年可持续增长降率 结论 如果四个财务指标达到极限, 只能增发新股筹集资金, 才能提高销售增长率 2012 考题 多选题 下列关于可持续增长率的说法中, 错误的有 ( ) A. 可持续增长率是指企业仅依靠内部筹资时, 可实现的最大销售增长率 B. 可持续增长率是指不改变经营效率和财务政策时, 可实现的销售增长率 C. 在经营效率和财务政策不变时, 可持续增长率等于实际增长率 D. 在可持续增长状态下, 企业的资产 负债和权益保持同比例增长 正确答案 ABC 答案解析 可持续增长率是指不发行新股, 不改变经营效率和财务政策时, 其销售所能达到的增长率, 所以选项 A B C 的说法不正确 ; 在可持续增长状态下, 其资产 负债和股东权益同比例增长, 所以选项 D 的说法正确 例题 多选题 甲企业 20 1 年的可持续增长率为 15%, 预计 20 2 年不增发新股和回购股票, 销售净利率下降, 总资产周转次数 利润留存率和权益乘数不变, 则 ( ) A.20 2 年实际增长率高于 15% B.20 2 年可持续增长率低于 15% C.20 2 年实际增长率低于 15% D.20 2 年可持续增长率高于 15% 正确答案 BC 答案解析 不增发新股和回购股票, 销售净利率下降, 资产周转率 利润留存率和权益乘数不变, 则 20 2 年可持续增长率和实际增长率都低于上年的可持续增长率 15% 总结 可持续增长率的计算根据假设条件, 可持续增长率 = 净利润增长率 = 销售收入增长率 = 总资产增长率 = 股东权益增长率 = 股东权益增加 / 期初股东权益 = 利润留存增加 / 期初股东权益 =( 本期净利润 利润留存率 ) / 期初股东权益

11 计算分析题 甲公司 2014 年的资产负债和利润表部分数据如下 项目 年末或年度 ( 万元 ) 总资产 股东权益 6000 营业收入 净利润 2500 甲公司使用固定股利支付率政策, 股利支付率为 60% 假设甲公司目前已达到稳定状态, 经营效率和财务政策保持不变, 且不增发新股和回购股票, 可以按照之前的利率水平在需要 的时候取得借款, 不变销售净利率可以涵盖新增的负债利息 要求 : 计算甲公司 2015 年的可持续增长率 正确答案 因为甲公司目前已达到稳定状态, 经营效率和财务政策保持不变, 且不增 发新股和回购股票, 所以 2015 年的可持续增长率等于 2014 年的可持续增长率, 方法一 : 可持续增长率 = 本期利润留存增加 / 本期期初股东权益, 本期净利润 2500 万元, 股 利支付率 60%, 本期期末股东权益 6000 万元 可持续增长率 =14 年利润留存增加 /14 年初股东权益 =2500 (1-60%)/[ (1-60%)] 100%=20% 方法二 : 可持续增长率 = 本期权益净利率 本期利润留存率 /[1- 本期权益净利率 本期利 润留存率 ], 本期净利润 2500 万元, 股利支付率 60%, 本期期末股东权益 6000 万元 可持续增长率 = (1 60%) =20% (1 60%) 6000

12 一 直播课程进入方式 :

13 二 资料获取方式 :

1 考点一 : 销售百分比法 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第四讲 长期计划与财务预测 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 考点一 : 销售百分比法

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 第四讲 长期计划与财务预测 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 考点一 : 销售百分比法

一 预测假设 假设各项经营资产和经营负债与销售额保持稳定的百分比确定根据基期的数据确定, 也可以根据以前若干年度的平均数确定经营资产增加 经营负债增加的预测 根据销售百分比预测 经营资产增加 = 销售额增加 经营资产销售百分比分析经营负债增加 = 销售额增加 经营负债销售百分比 根据销售增长率预测

考点 财务预测的意义 目的和步骤 第二章财务报表分析和财务预测 ( 下 ) 狭义估计企业未来的融资需求, 即对债务资金和股东权益的需求, 涉及筹资决策 含义广义编制全部的预计财务报表 意义 1) 是融资计划的前提 ;2) 有助于改善投资决策 ; 3) 真正目的是有助于应变 财务预测的步骤 考点 销售百分比法 第 1 页网址 :http://www.bkw.cn 全国客服电话 :4006601360

考点 财务预测的意义 目的和步骤 第二章财务报表分析和财务预测 ( 下 ) 狭义估计企业未来的融资需求, 即对债务资金和股东权益的需求, 涉及筹资决策 含义广义编制全部的预计财务报表 意义 1) 是融资计划的前提 ;2) 有助于改善投资决策 ; 3) 真正目的是有助于应变 财务预测的步骤 考点 销售百分比法 第 1 页网址 :http://www.bkw.cn 全国客服电话 :4006601360

本章考情分析 本章属于教材中的次重点章 本章第三节的可持续增长率的 计算和应用容易和第六章的固定增长股票价值 ( 确定股利的 固定增长率 ) 的计算进行结合出计算分析题或综合题 重点掌握销售百分比法预测外部融资需求量 内含增长率 可持续增长率的计算 虽然 2011 年教材中将 高速增长所需 的资金从

的计算进行结合出计算分析题或综合题 重点掌握销售百分比法预测外部融资需求量 内含增长率 可持续增长率的计算 虽然 2011 年教材中将 高速增长所需 的资金从") Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务管理 课程名 第三章 长期计划与财务预测 讲师 :KristyLi ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章考情分析 本章属于教材中的次重点章

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 知识讲解 财务管理 课程名 第三章 长期计划与财务预测 讲师 :KristyLi ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章考情分析 本章属于教材中的次重点章

2012年公卫助理医师实践技能考试大纲

第 1 页 2012 注会 财务成本管理 课后作业题第三章长期计划与财务预测 一 单项选择题 1. 若企业 2011 年的经营资产为 800 万元, 经营负债为 300 万元, 金融资产为 50 万元, 金融负债为 400 万元, 销售收入为 1500 万元, 若经营资产 经营负债占销售收入的比不变, 销售净利率为 8%, 股利支付率为 40%, 企业金融资产均为可动用金融资产, 预计 2012 年销售收入会达到

第 1 页 2012 注会 财务成本管理 课后作业题第三章长期计划与财务预测 一 单项选择题 1. 若企业 2011 年的经营资产为 800 万元, 经营负债为 300 万元, 金融资产为 50 万元, 金融负债为 400 万元, 销售收入为 1500 万元, 若经营资产 经营负债占销售收入的比不变, 销售净利率为 8%, 股利支付率为 40%, 企业金融资产均为可动用金融资产, 预计 2012 年销售收入会达到

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

资产负债表 会民非 01 表 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借

2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

考点 财务比率分析 一 短期偿债能力比率 ( 一 ) 可偿债资产与短期债务的存量比较 1. 营运资本 营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产 提示 : 营运资本的数额越大, 财务状况越稳定 2. 短期债务存量比率 (1) 流动比率流动比率 = 流动资产 流动负债营运资本配置

可偿债资产与短期债务的存量比较 1. 营运资本 营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产 提示 : 营运资本的数额越大, 财务状况越稳定 2. 短期债务存量比率 (1) 流动比率流动比率 = 流动资产 流动负债营运资本配置") 专题一财务报表分析和财务预测 考点 财务报表分析的方法 - 因素分析法 1. 设某一分析指标 R 是由 A B C 三个因素相乘得到 即 :R=A B C 在测定各因素变动对分析指标 R 的影响程度, 可按顺序进行 : 计划指标 : R 0 =A 0 B 0 C 0 (1) 第一次替代 ( 替代 A): A 1 B 0 C 0 (2) 第二次替代 ( 替代 B): A 1 B 1 C 0 (3) 第三次替代

专题一财务报表分析和财务预测 考点 财务报表分析的方法 - 因素分析法 1. 设某一分析指标 R 是由 A B C 三个因素相乘得到 即 :R=A B C 在测定各因素变动对分析指标 R 的影响程度, 可按顺序进行 : 计划指标 : R 0 =A 0 B 0 C 0 (1) 第一次替代 ( 替代 A): A 1 B 0 C 0 (2) 第二次替代 ( 替代 B): A 1 B 1 C 0 (3) 第三次替代

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1 10Q4 10Q3 10Q2 10Q1 09Q4 09Q3 09Q2 09Q1 08Q4 08Q3 08Q2 08Q1 13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

2013年资产负债表(gexh)1.xlsx

1.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

æ•»ç»fi.è´¢å−¡æ‹’本管璃.xlsx

财务成本管理.2. 财务报表分析和财务预测 财务报表分析的目的与方法 财务报表分析的目的是将财务报表数据转换成有用的信息, 以帮助信息使用者改善决策 战略分析目的确定主要的利润动因及经营风险并定性评估公司盈利能力 目的 会计分析目的评价公司会计反映其经济业务的程度 财务分析目的主要运用财务数据评价公司当前及过去的业绩并评估 前景分析目的预测公司未来, 包括财务报表预测和公司估值等内容 是对两个或两个以上有关的可比数据进行对比,

财务成本管理.2. 财务报表分析和财务预测 财务报表分析的目的与方法 财务报表分析的目的是将财务报表数据转换成有用的信息, 以帮助信息使用者改善决策 战略分析目的确定主要的利润动因及经营风险并定性评估公司盈利能力 目的 会计分析目的评价公司会计反映其经济业务的程度 财务分析目的主要运用财务数据评价公司当前及过去的业绩并评估 前景分析目的预测公司未来, 包括财务报表预测和公司估值等内容 是对两个或两个以上有关的可比数据进行对比,

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

2009年挑战乔戈里

2009 年 挑 战 乔 戈 里 活 动 概 况 : 乔 戈 里 峰 海 拔 8611 米, 它 是 喀 喇 昆 仑 山 脉 的 主 峰, 是 世 界 上 第 二 高 峰, 国 外 又 称 K2 峰 乔 戈 里 峰, 国 际 登 山 界 公 认 的 攀 登 难 度 较 大 的 山 峰 之 一 乔 戈 里 峰 峰 巅 呈 金 字 塔 形, 冰 崖 壁 立, 山 势 险 峻, 在 陡 峭 的 坡 壁 上

2009 年 挑 战 乔 戈 里 活 动 概 况 : 乔 戈 里 峰 海 拔 8611 米, 它 是 喀 喇 昆 仑 山 脉 的 主 峰, 是 世 界 上 第 二 高 峰, 国 外 又 称 K2 峰 乔 戈 里 峰, 国 际 登 山 界 公 认 的 攀 登 难 度 较 大 的 山 峰 之 一 乔 戈 里 峰 峰 巅 呈 金 字 塔 形, 冰 崖 壁 立, 山 势 险 峻, 在 陡 峭 的 坡 壁 上

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

关于 2016 年泉州市城建国有资产投资有限公司小微企业增信集合 债券 2018 年度发行人履约情况及偿债能力分析报告 的更正公告 泉州市城建国有资产投资有限公司于 2019 年 4 月 29 日在上海证券交易所网站 中国债券信息网披露了 2016 年泉州市城建国有资产投资有限公司小微企业增信集合债券 2018 年度发行人履约情况及偿债能力分析报告 现对财务数据做如下更正 : 更正前 : ( 一 )

经济法第四章.doc

第二章财务报表分析 一 单项选择题 1. 驱动权益净利率的基本动力是 ( ) A. 销售净利率 B. 资产净利率 C. 总资产周转率 D. 营业净利率 2. 反映普通股股东愿意为每 1 元净资产支付的价格的比率是 ( ) A. 市盈率 B. 市净率 C. 市销率 D. 权益净利率 3. 公司真正背负的偿债压力是 ( ) A. 负债总额 B. 经营负债 C. 金融负债 D. 净负债 4. 从增加股东收益的角度看,(

第二章财务报表分析 一 单项选择题 1. 驱动权益净利率的基本动力是 ( ) A. 销售净利率 B. 资产净利率 C. 总资产周转率 D. 营业净利率 2. 反映普通股股东愿意为每 1 元净资产支付的价格的比率是 ( ) A. 市盈率 B. 市净率 C. 市销率 D. 权益净利率 3. 公司真正背负的偿债压力是 ( ) A. 负债总额 B. 经营负债 C. 金融负债 D. 净负债 4. 从增加股东收益的角度看,(

图书在版编目 (CIP) 数据 2018 年注册会计师考试要点自检图谱. 财务成本管理 / 东奥会计在线编著. 北京 : 北京科学技术出版社, ( 轻松过关. 5) ISBN Ⅰ. 1 2 Ⅱ. 1 东 Ⅲ. 1 企业管理 成本管理 资格考试 - 题

数据 2018 年注册会计师考试要点自检图谱. 财务成本管理 / 东奥会计在线编著. 北京 : 北京科学技术出版社, ( 轻松过关. 5) ISBN Ⅰ. 1 2 Ⅱ. 1 东 Ⅲ. 1 企业管理 成本管理 资格考试 - 题") 5 2018 年注册会计师考试要点自检图谱 财务成本管理 东奥会计在线编著 图书在版编目 (CIP) 数据 2018 年注册会计师考试要点自检图谱. 财务成本管理 / 东奥会计在线编著. 北京 : 北京科学技术出版社,2018. 4 ( 轻松过关. 5) ISBN 978-7-5304-9547-6 Ⅰ. 1 2 Ⅱ. 1 东 Ⅲ. 1 企业管理 成本管理 资格考试 - 题解 Ⅳ. 1 F23 中国版本图书馆

5 2018 年注册会计师考试要点自检图谱 财务成本管理 东奥会计在线编著 图书在版编目 (CIP) 数据 2018 年注册会计师考试要点自检图谱. 财务成本管理 / 东奥会计在线编著. 北京 : 北京科学技术出版社,2018. 4 ( 轻松过关. 5) ISBN 978-7-5304-9547-6 Ⅰ. 1 2 Ⅱ. 1 东 Ⅲ. 1 企业管理 成本管理 资格考试 - 题解 Ⅳ. 1 F23 中国版本图书馆

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9

2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,

2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

资产负债表 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2018 年 10 月 31 日 资产 年初数期末数年初数期末数行次负债和所有者权益行次爱童行专项基金爱童行专项基金爱童行专项基金爱童行专项基金 流动资产 : 流动负债 : 货币资金 1 1,371, ,251,447.

2018 年 10 月 31 日 资产 年初数期末数年初数期末数行次负债和所有者权益行次爱童行专项基金爱童行专项基金爱童行专项基金爱童行专项基金 流动资产 : 流动负债 : 货币资金 1 1,371, ,251,447.") 2018 年 10 月 31 日 流动 : 流动负债 : 货币资金 1 1,371,408.03 1,251,447.38 短期借款 61 其他应收款 2,011,800.00 2,016,651.04 其他应付款 - 其它流动 18 一年内到期的长期负债 74 流动合计 20 3,383,208.03 3,268,098.42 其它流动负债 78 流动负债合计 80 - 固定 : 其他长期负债 88

2018 年 10 月 31 日 流动 : 流动负债 : 货币资金 1 1,371,408.03 1,251,447.38 短期借款 61 其他应收款 2,011,800.00 2,016,651.04 其他应付款 - 其它流动 18 一年内到期的长期负债 74 流动合计 20 3,383,208.03 3,268,098.42 其它流动负债 78 流动负债合计 80 - 固定 : 其他长期负债 88

合并资产负债表 2016 年 12 月 31 日 会企 01 表 编制单位 : 新疆兴汇聚股权投资管理有限合伙企业 单位 : 人民币元 资产 期末余额 期初余额 流动资产 : 货币资金 420,383, ,411, 以公允价值计量且其变动计入当期损益的金融资产 126,

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

合并资产负债表 2016 年 12 月 31 日 会企 01 表 资产 期末余额 期初余额 流动资产 : 货币资金 420,383,410.29 321,411,823.36 以公允价值计量且其变动计入当期损益的金融资产 126,049.20 26,055.00 应收票据 55,353,254.40 70,368,104.05 应收账款 958,682,341.61 739,703,021.17 预付账款

前 言

2017 年科教园注会基础班 财务成本管理主讲 : 吴相全第一章财务管理基本原理 考情分析本章主要内容是财务管理的基本理论和基础知识 本章的考试题型均为客观题 ( 单选 多选 ), 重点是目标 核心概念 基本理论和金融市场 年度 2013 年 2014 年 2014 年 2015 年 2016 年 题型 试卷一 试卷二 单选 1 题 1 分 1 题 1.5 分 1 题 1.5 分 1 题 1.5 分

2017 年科教园注会基础班 财务成本管理主讲 : 吴相全第一章财务管理基本原理 考情分析本章主要内容是财务管理的基本理论和基础知识 本章的考试题型均为客观题 ( 单选 多选 ), 重点是目标 核心概念 基本理论和金融市场 年度 2013 年 2014 年 2014 年 2015 年 2016 年 题型 试卷一 试卷二 单选 1 题 1 分 1 题 1.5 分 1 题 1.5 分 1 题 1.5 分

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 金额单位 : 人民币元 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0

期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0") 宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

2007年普通高等学校招生全国统一考试

高 考 语 文 陕 西 卷 试 题 以 及 答 案 解 析 本 试 卷 分 第 Ⅰ 卷 ( 选 择 题 ) 和 第 Ⅱ 卷 1 至 4 页, 第 Ⅱ 卷 5 至 8 页 考 试 结 束 后, 将 本 试 卷 和 答 题 卡 一 并 交 回 第 Ⅰ 卷 注 意 事 项 : 1. 答 题 前, 考 生 在 答 题 卡 上 务 必 用 直 径 0.5 毫 米 黑 色 墨 水 签 字 笔 将 自 己 的 姓

高 考 语 文 陕 西 卷 试 题 以 及 答 案 解 析 本 试 卷 分 第 Ⅰ 卷 ( 选 择 题 ) 和 第 Ⅱ 卷 1 至 4 页, 第 Ⅱ 卷 5 至 8 页 考 试 结 束 后, 将 本 试 卷 和 答 题 卡 一 并 交 回 第 Ⅰ 卷 注 意 事 项 : 1. 答 题 前, 考 生 在 答 题 卡 上 务 必 用 直 径 0.5 毫 米 黑 色 墨 水 签 字 笔 将 自 己 的 姓

逢甲大學實習工場

國 立 臺 灣 藝 術 大 學 實 習 場 所 安 全 衛 生 工 作 守 則 中 華 民 國 九 十 七 年 一 月 十 五 日 訂 定 實 習 工 場 安 全 衛 生 工 作 守 則 第 一 章 總 則 一 為 防 止 職 業 災 害, 保 障 工 作 安 全 與 健 康, 確 保 工 場 之 正 常 運 作, 特 依 勞 工 安 全 衛 生 法 之 規 定 訂 定 本 守 則 二 本 守 則

國 立 臺 灣 藝 術 大 學 實 習 場 所 安 全 衛 生 工 作 守 則 中 華 民 國 九 十 七 年 一 月 十 五 日 訂 定 實 習 工 場 安 全 衛 生 工 作 守 則 第 一 章 總 則 一 為 防 止 職 業 災 害, 保 障 工 作 安 全 與 健 康, 確 保 工 場 之 正 常 運 作, 特 依 勞 工 安 全 衛 生 法 之 規 定 訂 定 本 守 則 二 本 守 則

1 本章考情分析 从 CPA 考试来说, 财务报表分析这一章也是一个比较重要的章节, 从题型来看, 单选 多选 计算 综合都有可能出题, 因此要求考生应全面理解 掌握 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 财务报表分析 第一讲 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 本章考情分析 从 CPA 考试来说,

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财务管理习题班 财务报表分析 第一讲 ( 客观题部分 ) IreneGao ACCAspace 中国 ACCA 国际注册会计师教育平台 Copyright ACCAspace.com 1 本章考情分析 从 CPA 考试来说,

记 忆 155 期 北 京 大 学 文 革 专 辑 (9) 目 录 专 稿 章 铎 从 高 云 鹏 的 遭 遇, 看 迟 群 之 流 的 专 制 附 : 高 云 鹏 给 胡 宗 式 章 铎 的 信 (2015 年 11 月 19 日 ) 评 论 马 云 龙 王 复 兴 抢 救 记 忆 : 一 个 北

目 录 专 稿 章 铎 从 高 云 鹏 的 遭 遇, 看 迟 群 之 流 的 专 制 附 : 高 云 鹏 给 胡 宗 式 章 铎 的 信 (2015 年 11 月 19 日 ) 评 论 马 云 龙 王 复 兴 抢 救 记 忆 : 一 个 北") 记 忆 155 期 北 京 大 学 文 革 专 辑 (9) 目 录 专 稿 章 铎 从 高 云 鹏 的 遭 遇, 看 迟 群 之 流 的 专 制 附 : 高 云 鹏 给 胡 宗 式 章 铎 的 信 (2015 年 11 月 19 日 ) 评 论 马 云 龙 王 复 兴 抢 救 记 忆 : 一 个 北 大 学 生 的 文 革 回 忆 录 序 扬 子 浪 洗 涤 我 们 被 污 损 的 灵 魂 读 抢

记 忆 155 期 北 京 大 学 文 革 专 辑 (9) 目 录 专 稿 章 铎 从 高 云 鹏 的 遭 遇, 看 迟 群 之 流 的 专 制 附 : 高 云 鹏 给 胡 宗 式 章 铎 的 信 (2015 年 11 月 19 日 ) 评 论 马 云 龙 王 复 兴 抢 救 记 忆 : 一 个 北 大 学 生 的 文 革 回 忆 录 序 扬 子 浪 洗 涤 我 们 被 污 损 的 灵 魂 读 抢

硕士论文正文

1905 1945...3...4...11...23...41...54...66...73 1945 1949...81...117...127...132...176...184 1905 1945 1905 1910 1920 1922 1941 1945 1920 1944 1915 1939 25 1922 1933 40 1939 30 30 20 1932 30 1944 1945

1905 1945...3...4...11...23...41...54...66...73 1945 1949...81...117...127...132...176...184 1905 1945 1905 1910 1920 1922 1941 1945 1920 1944 1915 1939 25 1922 1933 40 1939 30 30 20 1932 30 1944 1945

1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 2 1 3 4 1 9 17 25 3 11 19 27 5 13 21 29 7 15 23 31 2 10 18 26 3 11 19 27 6 14 22 30 7 15 23 31 4 12 20 28 5 13 21 29 6 14 22 30 7 15 23 31 8 12 24 28

1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 2 1 3 4 1 9 17 25 3 11 19 27 5 13 21 29 7 15 23 31 2 10 18 26 3 11 19 27 6 14 22 30 7 15 23 31 4 12 20 28 5 13 21 29 6 14 22 30 7 15 23 31 8 12 24 28

不 会 忘 记, 历 史 不 会 忘 记, 当 一 个 古 老 神 州 正 以 崭 新 的 姿 态 昂 首 屹 立 于 世 界 东 方 的 时 候, 当 世 界 把 延 伸 的 广 角 镜 瞄 准 这 片 神 奇 土 地 的 时 候, 中 国 人 民 已 深 深 感 到, 现 在 所 拥 有 的,

共 和 国 十 大 将 军 传 粟 裕 中 国 十 大 将 军 01 粟 裕 前 言 任 何 一 场 伟 大 的 革 命, 无 一 不 是 波 澜 壮 阔, 大 潮 叠 起 伴 随 和 影 响 着 这 些 革 命 的, 是 一 代 又 一 代 伟 大 的 革 命 家 对 于 二 十 世 纪 整 个 中 华 民 族 来 说, 革 命 一 词 总 是 蕴 涵 着 正 义 和 进 步, 圣 洁 和 光 荣

共 和 国 十 大 将 军 传 粟 裕 中 国 十 大 将 军 01 粟 裕 前 言 任 何 一 场 伟 大 的 革 命, 无 一 不 是 波 澜 壮 阔, 大 潮 叠 起 伴 随 和 影 响 着 这 些 革 命 的, 是 一 代 又 一 代 伟 大 的 革 命 家 对 于 二 十 世 纪 整 个 中 华 民 族 来 说, 革 命 一 词 总 是 蕴 涵 着 正 义 和 进 步, 圣 洁 和 光 荣

第一章

台南市立大內國民中學母語教學檔案 兒童文學 台灣兒童歌謠 壹 前言 我國的童謠 始於列子之康衢之謠 堯乃微服遊於康衢 兒童曰 立我烝民 莫匪爾極 不識不知 順序之則 後漢書 獻帝初 京師童謠曰 千里草 何青青 十日卜 不得生 前者歌頌帝堯德政 之廣被 後者諷刺董卓之虐政 人民將身受其殃 皆係含有政治作用的 歌謠 今日所說童謠 爾雅曾說 徒歌謂之謠 所謂徒歌即是隨口吟 唱 不加伴奏 也無固定旋律 隨興之所至啍唱

台南市立大內國民中學母語教學檔案 兒童文學 台灣兒童歌謠 壹 前言 我國的童謠 始於列子之康衢之謠 堯乃微服遊於康衢 兒童曰 立我烝民 莫匪爾極 不識不知 順序之則 後漢書 獻帝初 京師童謠曰 千里草 何青青 十日卜 不得生 前者歌頌帝堯德政 之廣被 後者諷刺董卓之虐政 人民將身受其殃 皆係含有政治作用的 歌謠 今日所說童謠 爾雅曾說 徒歌謂之謠 所謂徒歌即是隨口吟 唱 不加伴奏 也無固定旋律 隨興之所至啍唱

标题

三 风 云 人 物 27 三 风 云 人 物 武 进 人 杰 地 灵, 历 代 名 人 辈 出 千 年 悠 悠, 无 数 志 士 仁 人 名 贤 巨 贾 荟 萃 于 此, 给 这 片 土 地 带 来 了 富 庶 和 文 明, 留 下 了 数 不 尽 的 动 人 故 事, 在 武 进 历 史 的 演 进 中 刻 上 深 深 的 烙 印 1 延 陵 君 子 季 札 春 秋 末 期 的 季 札 被 武 进

三 风 云 人 物 27 三 风 云 人 物 武 进 人 杰 地 灵, 历 代 名 人 辈 出 千 年 悠 悠, 无 数 志 士 仁 人 名 贤 巨 贾 荟 萃 于 此, 给 这 片 土 地 带 来 了 富 庶 和 文 明, 留 下 了 数 不 尽 的 动 人 故 事, 在 武 进 历 史 的 演 进 中 刻 上 深 深 的 烙 印 1 延 陵 君 子 季 札 春 秋 末 期 的 季 札 被 武 进

第 二 章 鉴 证 业 务 的 定 义 和 目 标 第 五 条 鉴 证 业 务 是 指 注 册 会 计 师 对 鉴 证 对 象 信 息 提 出 结 论, 以 增 强 除 责 任 方 之 外 的 预 期 使 用 者 对 鉴 证 对 象 信 息 信 任 程 度 的 业 务 鉴 证 对 象 信 息 是 按

中 国 注 册 会 计 师 鉴 证 业 务 基 本 准 则 第 一 章 总 则 第 一 条 为 了 规 范 注 册 会 计 师 执 行 鉴 证 业 务, 明 确 鉴 证 业 务 的 目 标 和 要 素, 确 定 中 国 注 册 会 计 师 审 计 准 则 中 国 注 册 会 计 师 审 阅 准 则 中 国 注 册 会 计 师 其 他 鉴 证 业 务 准 则 ( 分 别 简 称 审 计 准 则 审 阅

中 国 注 册 会 计 师 鉴 证 业 务 基 本 准 则 第 一 章 总 则 第 一 条 为 了 规 范 注 册 会 计 师 执 行 鉴 证 业 务, 明 确 鉴 证 业 务 的 目 标 和 要 素, 确 定 中 国 注 册 会 计 师 审 计 准 则 中 国 注 册 会 计 师 审 阅 准 则 中 国 注 册 会 计 师 其 他 鉴 证 业 务 准 则 ( 分 别 简 称 审 计 准 则 审 阅

Microsoft Word - media-tips-zh.doc

媒 摘 体 自 采 粮 访 该 做 和 不 农 该 组 做 织 的 媒 事 体 情 关 系 处 编 制 的 一 份 该 做 和 不 该 做 的 事 情 清 单 积 简 单 极 地 主 回 动 当 媒 体 打 来 应 电 质 话 询 并 不 确 保 每 次 都 能 传 递 你 的 关 键 信 息 通 过 下 列 问 是 您 题 哪 贵 个 确 保 单 姓? 你 位 的 能? 完 全 明 白 你 在 同

媒 摘 体 自 采 粮 访 该 做 和 不 农 该 组 做 织 的 媒 事 体 情 关 系 处 编 制 的 一 份 该 做 和 不 该 做 的 事 情 清 单 积 简 单 极 地 主 回 动 当 媒 体 打 来 应 电 质 话 询 并 不 确 保 每 次 都 能 传 递 你 的 关 键 信 息 通 过 下 列 问 是 您 题 哪 贵 个 确 保 单 姓? 你 位 的 能? 完 全 明 白 你 在 同

第六篇守势

克 劳 塞 维 慈 战 争 论 纲 要 1/31 第 六 篇 守 势 第 六 篇 守 势 守 势 的 本 质 1 守 势 的 概 念 2 守 势 的 价 值 3 守 势 价 值 的 变 迁 4 守 势 所 附 带 的 一 般 性 质 战 略 守 势 (A) 守 势 会 战 1 战 略 守 势 的 性 质 2 战 略 守 势 的 特 别 手 段 3 守 势 的 抵 抗 种 类 a 要 塞 b 防 御

克 劳 塞 维 慈 战 争 论 纲 要 1/31 第 六 篇 守 势 第 六 篇 守 势 守 势 的 本 质 1 守 势 的 概 念 2 守 势 的 价 值 3 守 势 价 值 的 变 迁 4 守 势 所 附 带 的 一 般 性 质 战 略 守 势 (A) 守 势 会 战 1 战 略 守 势 的 性 质 2 战 略 守 势 的 特 别 手 段 3 守 势 的 抵 抗 种 类 a 要 塞 b 防 御

1152 1221 1195 1217 12 1 5 9 5000 90 2 10 6 1226 1255 1260 5 1301 1273 1275 1281 1956 1303 1358 1333 1352 13 43 3 20 2 6 3 7 10 1349 11 1522 1508 1522 30 1601 1645 1628 9 20 1655 1644 800 1652 3 5 5 7

1152 1221 1195 1217 12 1 5 9 5000 90 2 10 6 1226 1255 1260 5 1301 1273 1275 1281 1956 1303 1358 1333 1352 13 43 3 20 2 6 3 7 10 1349 11 1522 1508 1522 30 1601 1645 1628 9 20 1655 1644 800 1652 3 5 5 7

!"# $ %& (!") *+$, %-%-.! $, ,-,- /0 12$.!3,"+$&4,-$ 5&3$ 5) 67$, $") 89" .!2 " " " " $") $4 # $ # # % :&;$

!"# $ %& (!") *+$, %-%-.! $, ,-,- /0 12$.!3,"+$&4,-$ 5&3$ 5) 67$, $") 89" .!2 " " " " $") $4 # $ # # % :&;$

A 单 位 负 责 人 B 会 计 机 构 负 责 人 C 会 计 主 管 人 员 D 会 计 人 员 多 选 题 : 1. 单 位 伪 造 变 造 会 计 凭 证 会 计 账 簿, 编 制 虚 假 财 务 会 计 报 告 的, 县 级 以 上 人 民 政 府 财 政 部 可 以 依 法 行 使 的

(6.13 考 生 原 题 ) 原 始 资 料 请 勿 外 泄, 违 者 必 究! 单 选 题 : 1. 下 列 税 种 中, 不 属 于 行 为 税 的 是 ( ) A 车 船 使 用 牌 照 税 B 耕 地 占 用 税 C 城 市 维 护 建 设 税 D 车 辆 购 置 税 2. 根 据 人 民 币 银 行 结 算 账 户 管 理 办 法 的 规 定, 非 经 营 性 的 存 款 人 违 反 规

(6.13 考 生 原 题 ) 原 始 资 料 请 勿 外 泄, 违 者 必 究! 单 选 题 : 1. 下 列 税 种 中, 不 属 于 行 为 税 的 是 ( ) A 车 船 使 用 牌 照 税 B 耕 地 占 用 税 C 城 市 维 护 建 设 税 D 车 辆 购 置 税 2. 根 据 人 民 币 银 行 结 算 账 户 管 理 办 法 的 规 定, 非 经 营 性 的 存 款 人 违 反 规

,,,,,,,,,,,,, 1 ,,,,,,,,,,,, ;,,,,,,,,,,,,,,!,,, 2 ,,,,,,,,,,,!, 1 ,,,,,,,,,,,?, :,,,,,,,,,,,,,,,, :,,, 2 ,,,,,,,,, :,, :,,,,,,,,,,!,,,,,,,,,,,,,,, 3 ,,,?,,,,,,,,,, :,!,,,,,,,,,,,,,,,,,,, 4 ,,,,,,, Q,,,,,,,,,

,,,,,,,,,,,,, 1 ,,,,,,,,,,,, ;,,,,,,,,,,,,,,!,,, 2 ,,,,,,,,,,,!, 1 ,,,,,,,,,,,?, :,,,,,,,,,,,,,,,, :,,, 2 ,,,,,,,,, :,, :,,,,,,,,,,!,,,,,,,,,,,,,,, 3 ,,,?,,,,,,,,,, :,!,,,,,,,,,,,,,,,,,,, 4 ,,,,,,, Q,,,,,,,,,

( ) ( ) ( ) ( ) ( ) (CNS)1387 A ( ) B ( ) C ( ) ( A B ) D ( ) (CNS)1387 ABC BC D A B C X X X X X X X X D X X X X X X ( ) X ( ) B ( ) CNS 441 ( ) ( ) 1211 1301 ( ) BC ( ) ABC ABC ( ) D ( ) C ( ) BC ABC

( ) ( ) ( ) ( ) ( ) (CNS)1387 A ( ) B ( ) C ( ) ( A B ) D ( ) (CNS)1387 ABC BC D A B C X X X X X X X X D X X X X X X ( ) X ( ) B ( ) CNS 441 ( ) ( ) 1211 1301 ( ) BC ( ) ABC ABC ( ) D ( ) C ( ) BC ABC

2014注会财管公式--吴相全

4 年注会财管各章公式汇总 --- 吴相全 第二章财务报表分析. 营运资本 流动资产 - 流动负债 长期资本 - 长期资产流动比率 流动资产 / 流动负债 (- 净营运资本 流动资产 ) 速动比率 速动资产 / 流动负债现金比率 ( 货币资金 + 交易性金融资产 )/ 流动负债现金流量比率 经营活动现金净流量 / 流动负债. 资产负债率 负债 / 资产产权比率 负债 / 所有者权益权益乘数 资产 /

4 年注会财管各章公式汇总 --- 吴相全 第二章财务报表分析. 营运资本 流动资产 - 流动负债 长期资本 - 长期资产流动比率 流动资产 / 流动负债 (- 净营运资本 流动资产 ) 速动比率 速动资产 / 流动负债现金比率 ( 货币资金 + 交易性金融资产 )/ 流动负债现金流量比率 经营活动现金净流量 / 流动负债. 资产负债率 负债 / 资产产权比率 负债 / 所有者权益权益乘数 资产 /

2015 年注册会计师考前辅导 [ 系统班 ] 财务成本管理外还会考查计算题 ; 层次三要求的考点除客观题外还会考查计算题和综合题 4 选择题的学习方法 : 选择题可以概括为基础性的选择题和扩展性的选择题 (1) 了解和理解基础性题型的基础上记忆 (2) 理解扩展性题型灵活运用 5 计算题和综合题学

![2015 年注册会计师考前辅导 [ 系统班 ] 财务成本管理外还会考查计算题 ; 层次三要求的考点除客观题外还会考查计算题和综合题 4 选择题的学习方法 : 选择题可以概括为基础性的选择题和扩展性的选择题 (1) 了解和理解基础性题型的基础上记忆 (2) 理解扩展性题型灵活运用 5 计算题和综合题学](/thumbs/47/23733782.jpg "2015 年注册会计师考前辅导 [ 系统班 ] 财务成本管理外还会考查计算题 ; 层次三要求的考点除客观题外还会考查计算题和综合题 4 选择题的学习方法 : 选择题可以概括为基础性的选择题和扩展性的选择题 (1) 了解和理解基础性题型的基础上记忆 (2) 理解扩展性题型灵活运用 5 计算题和综合题学") 2015 年注册会计师考前辅导 [ 系统班 ] 财务成本管理 前言 一 注册会计师考试介绍 二 财务成本管理考试的特点 2012 年注册会计师实行机考以来, 财务成本管理 考试题型与分值相对稳定, 从近 2 年看题型和分值没有变化 1. 题量 : 客观题占 45%, 主观题占 55% 2. 题型 : 客观题包括单选和多选两种题型, 主观题包括计算和综合两种题型 年度项目单选多选计算综合合计 2012~

2015 年注册会计师考前辅导 [ 系统班 ] 财务成本管理 前言 一 注册会计师考试介绍 二 财务成本管理考试的特点 2012 年注册会计师实行机考以来, 财务成本管理 考试题型与分值相对稳定, 从近 2 年看题型和分值没有变化 1. 题量 : 客观题占 45%, 主观题占 55% 2. 题型 : 客观题包括单选和多选两种题型, 主观题包括计算和综合两种题型 年度项目单选多选计算综合合计 2012~

北京金英杰医学考试中心

目 录 社 会 主 义 法 治 理 念 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 理 学 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 制 史 备 考 提 示... 3 2013 年 大 纲 变 化... 3 宪 法 备 考 提 示... 4 2013 年 大 纲 变 化... 5 经 济 法 备 考 提 示... 8 2013 年 大 纲 变 化...

目 录 社 会 主 义 法 治 理 念 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 理 学 备 考 提 示... 1 2013 年 大 纲 变 化... 1 法 制 史 备 考 提 示... 3 2013 年 大 纲 变 化... 3 宪 法 备 考 提 示... 4 2013 年 大 纲 变 化... 5 经 济 法 备 考 提 示... 8 2013 年 大 纲 变 化...

一个部门被剥离出来, 其功能会有别于它原来作为企业一部分时的功能和价值, 剥离后的企业 也会不同于原来的企业 4. 整体价值只有在运行中才能体现出来 如果企业停止运营, 整体功能随之丧失, 不再具有整体价值, 此时企业的价值是财产的变现价 值, 即清算价值 ( 二 ) 企业的经济价值 经济价值是指一

企业的经济价值 经济价值是指一") 第八章企业价值评估考情分析本章属于较为重要的章节, 主要内容包括现金流折现模型和相对价值模型对企业价值进行评估 2017 年教材删除了股权现金流量的确定等内容, 难度较 2016 年有明显下降 重要的考点包括企业价值评估的对象 现金流量折现模型参数的估计 实体现金流量模型 相对价值模型的原理及应用 考点 企业价值评估的目的和对象一 企业价值评估目的 企业价值评估简称企业估值, 目的是分析和衡量一个企业或一个经营单位的公平市场价值,

第八章企业价值评估考情分析本章属于较为重要的章节, 主要内容包括现金流折现模型和相对价值模型对企业价值进行评估 2017 年教材删除了股权现金流量的确定等内容, 难度较 2016 年有明显下降 重要的考点包括企业价值评估的对象 现金流量折现模型参数的估计 实体现金流量模型 相对价值模型的原理及应用 考点 企业价值评估的目的和对象一 企业价值评估目的 企业价值评估简称企业估值, 目的是分析和衡量一个企业或一个经营单位的公平市场价值,

高中國文科期末考 年班號姓名:

金 陵 女 高 九 十 八 學 年 度 第 一 學 期 國 文 科 期 末 考 試 試 卷 範 圍 ; 翰 林 五 冊 10.12- 附 1. 含 語 練 論 孟 : 論 \ 古 人 成 語 P249-264 補 充 8-10 模 卷 13-14 國 學 : 賦 原 體 諸 子 現 代 詩 韻 文 日 期 :98 年 1 月 14 日 高 三 班 號 姓 名 : 一 單 一 選 擇 題 1 至 25

金 陵 女 高 九 十 八 學 年 度 第 一 學 期 國 文 科 期 末 考 試 試 卷 範 圍 ; 翰 林 五 冊 10.12- 附 1. 含 語 練 論 孟 : 論 \ 古 人 成 語 P249-264 補 充 8-10 模 卷 13-14 國 學 : 賦 原 體 諸 子 現 代 詩 韻 文 日 期 :98 年 1 月 14 日 高 三 班 號 姓 名 : 一 單 一 選 擇 題 1 至 25

图书在版编目 (CIP) 数据 2018 年注册会计师考试考点荟萃及记忆锦囊. 财务成本管理 / 东奥会计在线编著. 北京 : 北京科学技术出版社, ( 轻松过关.3) ISBN Ⅰ.12 Ⅱ.1 东 Ⅲ.1 企业管理 成本管理 资格考试 自学参考资料

数据 2018 年注册会计师考试考点荟萃及记忆锦囊. 财务成本管理 / 东奥会计在线编著. 北京 : 北京科学技术出版社, ( 轻松过关.3) ISBN Ⅰ.12 Ⅱ.1 东 Ⅲ.1 企业管理 成本管理 资格考试 自学参考资料") 2018 年注册会计师考试考点荟萃及记忆锦囊 财务成本管理 东奥会计在线编著 图书在版编目 (CIP) 数据 2018 年注册会计师考试考点荟萃及记忆锦囊. 财务成本管理 / 东奥会计在线编著. 北京 : 北京科学技术出版社,2018.4 ( 轻松过关.3) ISBN 978-7-5304-9535-3 Ⅰ.12 Ⅱ.1 东 Ⅲ.1 企业管理 成本管理 资格考试 自学参考资料 Ⅳ.1F23 中国版本图书馆

2018 年注册会计师考试考点荟萃及记忆锦囊 财务成本管理 东奥会计在线编著 图书在版编目 (CIP) 数据 2018 年注册会计师考试考点荟萃及记忆锦囊. 财务成本管理 / 东奥会计在线编著. 北京 : 北京科学技术出版社,2018.4 ( 轻松过关.3) ISBN 978-7-5304-9535-3 Ⅰ.12 Ⅱ.1 东 Ⅲ.1 企业管理 成本管理 资格考试 自学参考资料 Ⅳ.1F23 中国版本图书馆

合并及公司资产负债表 编制单位 : 厦门港务集团石湖山码头有限公司 单位 : 人民币元 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591, ,552, ,363,

合并及公司资产负债表 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591,939.72 27,552,834.69 85,363,040.33 45,580,214.94 以公允价值计量且其变动计入当期损益的金融资产应收票据 五 2 34,450,753.93 15,147,668.03 16,739,111.48

合并及公司资产负债表 项 目 附注 2016 年 6 月 30 日 2015 年 12 月 31 日合并公司合并公司 流动资产 : 货币资金 五 1 84,591,939.72 27,552,834.69 85,363,040.33 45,580,214.94 以公允价值计量且其变动计入当期损益的金融资产应收票据 五 2 34,450,753.93 15,147,668.03 16,739,111.48

合并资产负债表 ( 续 ) 项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动负债 : 短期借款五 16 50,000, ,000, ,000, ,0

项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动负债 : 短期借款五 16 50,000, ,000, ,000, ,0") 合并资产负债表 项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动资产 : 货币资金五 1 8,645,661.29 81,058,041.17 85,363,040.33 102,596,116.46 以公允价值计量且其变动计入当期损益的金融资产 应收票据五 2 40,512,304.73 52,617,798.06

合并资产负债表 项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动资产 : 货币资金五 1 8,645,661.29 81,058,041.17 85,363,040.33 102,596,116.46 以公允价值计量且其变动计入当期损益的金融资产 应收票据五 2 40,512,304.73 52,617,798.06

前 言

前言 一 注册会计师考试介绍 二 财务成本管理考试的特点 2012 年注册会计师实行机考以来, 财务成本管理 考试题型与分值相对稳定, 从近 2 年看题型和分值没有变化 1. 题量 : 客观题占 45%, 主观题占 55% 2. 题型 : 客观题包括单选和多选两种题型, 主观题包括计算和综合两种题型 年度项目单选多选计算综合合计 2012~ 2013 题量 25 题 10 题 5 题 1 题 41

前言 一 注册会计师考试介绍 二 财务成本管理考试的特点 2012 年注册会计师实行机考以来, 财务成本管理 考试题型与分值相对稳定, 从近 2 年看题型和分值没有变化 1. 题量 : 客观题占 45%, 主观题占 55% 2. 题型 : 客观题包括单选和多选两种题型, 主观题包括计算和综合两种题型 年度项目单选多选计算综合合计 2012~ 2013 题量 25 题 10 题 5 题 1 题 41

2

2018 注册会计师财管课程 李彬教你考注会 BT 学院陪伴奋斗年华 主讲人 : 李彬 2 第二章财务报表分析和预测 目录 CONTENTS 财务报表分析的目的和方法 财务比率分析 财务预测的步骤和方法 增长率与资本需求的测算 3 本章框架 简单解释本章内容 1 本章内容比较多 包含了财务报表分析和财务预测 为后面的学习打下了基础 2 所谓的财务报表分析 主要是分析 偿债能力 营运能力 和 盈利能力

2018 注册会计师财管课程 李彬教你考注会 BT 学院陪伴奋斗年华 主讲人 : 李彬 2 第二章财务报表分析和预测 目录 CONTENTS 财务报表分析的目的和方法 财务比率分析 财务预测的步骤和方法 增长率与资本需求的测算 3 本章框架 简单解释本章内容 1 本章内容比较多 包含了财务报表分析和财务预测 为后面的学习打下了基础 2 所谓的财务报表分析 主要是分析 偿债能力 营运能力 和 盈利能力

山东2014第四季新教材《会计基础》冲刺卷第二套

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 2 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 2 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

<4D6963726F736F667420576F7264202D20D5D0B1EACEC4BCFEBCB0C7E5BDE0B7FECEF1BACFCDAC28C2C9CAA6B0E631A3A92E646F6378>

投 标 邀 请 书 一 招 标 单 位 : 广 东 白 云 城 市 酒 店 有 限 公 司 二 招 标 地 址 : 广 州 市 环 市 西 路 179 号 三 公 告 时 间 :2016 年 7 月 27 日 2016 年 8 月 1 日 四 工 程 名 称 : 广 东 白 云 城 市 酒 店 外 围 卫 生 清 洁 外 包 项 目 五 工 程 內 容 : 酒 店 外 围 区 域 卫 生 清 洁,

投 标 邀 请 书 一 招 标 单 位 : 广 东 白 云 城 市 酒 店 有 限 公 司 二 招 标 地 址 : 广 州 市 环 市 西 路 179 号 三 公 告 时 间 :2016 年 7 月 27 日 2016 年 8 月 1 日 四 工 程 名 称 : 广 东 白 云 城 市 酒 店 外 围 卫 生 清 洁 外 包 项 目 五 工 程 內 容 : 酒 店 外 围 区 域 卫 生 清 洁,

<4D6963726F736F667420576F7264202D20B160A5CEA4A4B0EABCF4BB79A5DCA8D22E646F63>

1 此 書 是 美 尚 先 生 遺 稿,2011 年 網 上 版 是 唯 一 版 本 2 小 小 子 ( 兒 ), 坐 門 檻 ( 兒 ), 哭 哭 啼 啼 想 媳 婦 ( 兒 ) 想 媳 婦 ( 兒 ) 幹 嗎? 點 燈 做 伴 ( 兒 ), 吹 燈 說 話 ( 兒 ), 清 早 起 來 梳 個 大 小 辮 ( 兒 ) ------ 就 我 記 憶 所 及, 這 是 我 出 生 兩 三 歲 時 母

1 此 書 是 美 尚 先 生 遺 稿,2011 年 網 上 版 是 唯 一 版 本 2 小 小 子 ( 兒 ), 坐 門 檻 ( 兒 ), 哭 哭 啼 啼 想 媳 婦 ( 兒 ) 想 媳 婦 ( 兒 ) 幹 嗎? 點 燈 做 伴 ( 兒 ), 吹 燈 說 話 ( 兒 ), 清 早 起 來 梳 個 大 小 辮 ( 兒 ) ------ 就 我 記 憶 所 及, 這 是 我 出 生 兩 三 歲 時 母

國立中山大學學位論文典藏.PDF

國 立 中 山 大 學 中 國 文 學 系 碩 士 論 文 漢 初 黄 老 學 說 的 經 世 觀 及 其 實 踐 研 究 生 : 楊 芳 華 撰 指 導 教 授 : 夏 長 樸 教 授 中 華 民 國 九 十 五 年 六 月 論 文 摘 要 黃 老 思 想 在 中 國 學 術 史 上 是 一 個 重 要 課 題, 也 在 漢 初 政 治 上 產 生 過 相 當 大 的 影 響, 漢 初 的 文 景

國 立 中 山 大 學 中 國 文 學 系 碩 士 論 文 漢 初 黄 老 學 說 的 經 世 觀 及 其 實 踐 研 究 生 : 楊 芳 華 撰 指 導 教 授 : 夏 長 樸 教 授 中 華 民 國 九 十 五 年 六 月 論 文 摘 要 黃 老 思 想 在 中 國 學 術 史 上 是 一 個 重 要 課 題, 也 在 漢 初 政 治 上 產 生 過 相 當 大 的 影 響, 漢 初 的 文 景

!!! #!!! $##%!!! $!!!! &!!!! (!! %!! )!!! *!!!!!!! #!!!!! $

!!! *!!!!!!! #!!!!! $") !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!# $% %!% % % &% % % $% %!% % &% % %! ( ) $ # ## # *# # +# # # #,# # # # $ !!! #!!! $##%!!! $!!!! &!!!! (!! %!! )!!! *!!!!!!! #!!!!! $ !! +# 2 %,# & 0 3 #!!! $%!!!!!!!!!!!!!!!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!# $% %!% % % &% % % $% %!% % &% % %! ( ) $ # ## # *# # +# # # #,# # # # $ !!! #!!! $##%!!! $!!!! &!!!! (!! %!! )!!! *!!!!!!! #!!!!! $ !! +# 2 %,# & 0 3 #!!! $%!!!!!!!!!!!!!!!

"#" " "" " " "# $ " %( )# #( %& ( " % " " # ) *# " # " $ " #(( " " "#+( % " % $ " & # " " $ $ " " $ % & " #$ % $ "& $ "" " ") # #( "( &( %+"(

# #( %& ( % # ) *# # $ #(( #+( % % $ & # $ $ $ % & #$ % $ & $ ) # #( ( &( %+(") ")" " "" ( " "((*+, # *( $ ( ) $ $ $ % * $ % #& $ +* $ ( )$ $ + & $ ( ), " " # " # # # "# $# " $ $ # % & $"#$%% & $ $ & " $%&% " $"# $ % $& % & & & (# " % #$ % " * # & %""(#&%)* % $ ")$# #" $ +$ " # $

")" " "" ( " "((*+, # *( $ ( ) $ $ $ % * $ % #& $ +* $ ( )$ $ + & $ ( ), " " # " # # # "# $# " $ $ # % & $"#$%% & $ $ & " $%&% " $"# $ % $& % & & & (# " % #$ % " * # & %""(#&%)* % $ ")$# #" $ +$ " # $

89,,,,,,,,,,,,,,,,?,???,,,,,,,,,,,,,

:,,,,,,,,, : ; ;; ;,,,,, 89,,,,,,,,,,,,,,,,?,???,,,,,,,,,,,,, 90,,,,,,,, ( ),?,,, A B,C C?,,,,?,,,,,,,,,,,,,,,,,, 91 ( ),,,,,,,,,, :,,,,,,,,,,,,,,,,, ; ;, ;,,,,, 92,, (),,, ( ),,,,,,,,,,,,,,,,,,,,,,,,,

:,,,,,,,,, : ; ;; ;,,,,, 89,,,,,,,,,,,,,,,,?,???,,,,,,,,,,,,, 90,,,,,,,, ( ),?,,, A B,C C?,,,,?,,,,,,,,,,,,,,,,,, 91 ( ),,,,,,,,,, :,,,,,,,,,,,,,,,,, ; ;, ;,,,,, 92,, (),,, ( ),,,,,,,,,,,,,,,,,,,,,,,,,

!##$ %!!##$ & (!##$ %!!##$ &!##$!##(!##$! "

"!! " "!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! " " " #$$% #$$%! "# $ % &$ & "# $ " ( # $! && % ( "!!# # $ % & "! & # #$ $! #$ %! " !##$ %!!##$ & (!##$ %!!##$ &!##$!##(!##$! " " #$ %& ($ )$ *$ +$,$ %&,# #-.#

"!! " "!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! " " " #$$% #$$%! "# $ % &$ & "# $ " ( # $! && % ( "!!# # $ % & "! & # #$ $! #$ %! " !##$ %!!##$ & (!##$ %!!##$ &!##$!##(!##$! " " #$ %& ($ )$ *$ +$,$ %&,# #-.#

!"#!" # $% & ($) *! +,-./ 0%)!1"%& 0%2!$!$$$ "$$$$ #$ % $$30!4$4 5,6 *& (+ 0!&" * + 7!!4 & ( )! & ( )! 80)09! 7&! #!1!1$" &&!!%!,-./ 0%)!1"%& 0%2 &1$

*! +,-./ 0%)!1%& 0%2!$!$$$ $$$$ #$ % $$30!4$4 5,6 *& (+ 0!& * + 7!!4 & ( )! & ( )! 80)09! 7&! #!1!1$ &&!!%!,-./ 0%)!1%& 0%2 &1$") !"#!" # $% & ($) *! +,-./ 0%)!1"%& 0%2!$!$$$ "$$$$ #$ % $$30!4$4 5,6 *& (+ 0!&" * + 7!!4 & ( )! & ( )! 80)09! 7&! #!1!1$" &&!!%!,-./ 0%)!1"%& 0%2 &1$ : 8*! +1)7(0707%!1 1(&))717 8*! +1)7(77!& )"&0!1! 1"!7"1!1

!"#!" # $% & ($) *! +,-./ 0%)!1"%& 0%2!$!$$$ "$$$$ #$ % $$30!4$4 5,6 *& (+ 0!&" * + 7!!4 & ( )! & ( )! 80)09! 7&! #!1!1$" &&!!%!,-./ 0%)!1"%& 0%2 &1$ : 8*! +1)7(0707%!1 1(&))717 8*! +1)7(77!& )"&0!1! 1"!7"1!1

山东2014第四季新教材《会计基础》冲刺卷第三套

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 3 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

2016 年 会 计 从 业 考 试 会 计 基 础 冲 刺 卷 3 一 单 项 选 择 题 ( 本 题 共 20 小 题, 每 小 题 1 分, 共 20 分 在 下 列 每 小 题 的 备 选 项 中, 有 且 只 有 一 个 选 项 是 最 符 合 题 目 要 求 的, 请 将 正 确 答 案 前 的 英 文 字 母 填 入 题 后 的 括 号 内, 不 选 错 选 均 不 得 分 ) 1.

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第五章资本成本 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架 第五章

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第五章资本成本 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架 第五章

Microsoft Word - 100上高三第一次段考.doc

臺 北 市 立 成 功 高 級 中 學 一 0 一 學 年 度 第 一 學 期 高 三 國 文 科 第 一 次 期 中 考 試 題 範 圍 ( 選 本 為 第 五 冊 翰 林 版 ) 班 號 姓 名 : 一 課 本 及 語 文 練 習 : 先 秦 韻 文 選 傾 城 之 戀 北 投 硫 穴 記 白 玉 苦 瓜 花 和 尚 大 鬧 桃 花 村 諫 逐 客 書 大 同 與 小 康 二 補 充 教 材 :

臺 北 市 立 成 功 高 級 中 學 一 0 一 學 年 度 第 一 學 期 高 三 國 文 科 第 一 次 期 中 考 試 題 範 圍 ( 選 本 為 第 五 冊 翰 林 版 ) 班 號 姓 名 : 一 課 本 及 語 文 練 習 : 先 秦 韻 文 選 傾 城 之 戀 北 投 硫 穴 記 白 玉 苦 瓜 花 和 尚 大 鬧 桃 花 村 諫 逐 客 書 大 同 與 小 康 二 補 充 教 材 :

第一章三角函数 1.3 三角函数的诱导公式 A 组 ( ) 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(

一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角, 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C 2 ( 中诱导公式 ) ( ) B. cos(") 第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

第一章三角函数 1. 三角函数的诱导公式 A 组 一 选择题 : 共 6 小题 1 ( 易诱导公式 ) 若 A B C 分别为 ABC 的内角 则下列关系中正确的是 A. sin( A B) sin C C. tan( A B) tan C ( 中诱导公式 ) B. cos( B C) cos A D. sin( B C) sin A sin60 cos( ) sin( 0 )cos( 70 ) 的值等于

就 构 成 了 盗 窃 罪 与 破 坏 交 通 设 施 罪 的 想 象 竞 合, 按 照 其 中 处 罚 较 重 的 犯 罪 处 罚 5. 答 案 :B 本 题 主 要 考 察 如 何 区 分 收 买 被 拐 卖 的 妇 女 儿 童 罪 与 拐 卖 妇 女 儿 童 罪 的 共 犯 问 题 ( 对 向

新 东 方 全 国 法 律 硕 士 ( 非 法 学 ) 联 考 模 拟 考 试 专 业 基 础 课 答 案 解 析 一 单 项 选 择 题 1. 答 案 D 本 题 主 要 考 查 刑 法 分 则 中 关 于 亲 告 罪 与 非 亲 告 罪 的 规 定 要 注 意 这 些 亲 告 罪 在 有 特 别 的 情 况 下, 是 公 诉 犯 罪 我 国 刑 法 共 规 定 了 5 种 告 诉 才 处 理 的

新 东 方 全 国 法 律 硕 士 ( 非 法 学 ) 联 考 模 拟 考 试 专 业 基 础 课 答 案 解 析 一 单 项 选 择 题 1. 答 案 D 本 题 主 要 考 查 刑 法 分 则 中 关 于 亲 告 罪 与 非 亲 告 罪 的 规 定 要 注 意 这 些 亲 告 罪 在 有 特 别 的 情 况 下, 是 公 诉 犯 罪 我 国 刑 法 共 规 定 了 5 种 告 诉 才 处 理 的

中華民國青溪協會第四屆第三次理監事聯席會議資料

- 1 - 中 華 民 國 第 八 屆 第 四 次 理 監 事 聯 席 會 議 程 序 表 日 期 中 華 民 國 1 0 4 年 1 2 月 1 9 日 ( 星 期 六 ) 地 點 臺 南 南 紡 夢 時 代 雅 悅 會 館 五 樓 ( 臺 南 東 區 中 華 東 路 一 段 366 號 ) 項 次 程 序 起 訖 時 間 使 用 時 間 主 持 人 或 報 告 人 報 到 16:30~17:00

- 1 - 中 華 民 國 第 八 屆 第 四 次 理 監 事 聯 席 會 議 程 序 表 日 期 中 華 民 國 1 0 4 年 1 2 月 1 9 日 ( 星 期 六 ) 地 點 臺 南 南 紡 夢 時 代 雅 悅 會 館 五 樓 ( 臺 南 東 區 中 華 東 路 一 段 366 號 ) 項 次 程 序 起 訖 時 間 使 用 時 間 主 持 人 或 報 告 人 報 到 16:30~17:00

考 查 知 识 点 肝 气 疏 泄 调 畅 气 机 的 作 用, 主 要 表 现 在 以 下 几 个 方 面 :(1) 促 进 血 液 与 津 液 的 运 行 输 布 ;(2) 促 进 脾 胃 的 运 化 功 能 和 胆 汁 分 泌 排 泄 ;(3) 调 畅 情 志 ;(4) 促 进 男 子 排 精

促 进 血 液 与 津 液 的 运 行 输 布 ;(2) 促 进 脾 胃 的 运 化 功 能 和 胆 汁 分 泌 排 泄 ;(3) 调 畅 情 志 ;(4) 促 进 男 子 排 精") 2015 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 中 医 综 合 科 目 试 题 解 析 一 A 型 题 :1~80 小 题, 每 小 题 1.5 分, 共 120 分 在 每 小 题 给 出 的 A B C D 四 个 选 项 中, 请 选 出 一 项 最 符 合 题 目 要 求 的 1. 提 出 阳 常 有 余, 阴 常 不 足 观 点 的 医 家 是 A 朱 丹 溪 B 刘 完

2015 年 全 国 硕 士 研 究 生 入 学 统 一 考 试 中 医 综 合 科 目 试 题 解 析 一 A 型 题 :1~80 小 题, 每 小 题 1.5 分, 共 120 分 在 每 小 题 给 出 的 A B C D 四 个 选 项 中, 请 选 出 一 项 最 符 合 题 目 要 求 的 1. 提 出 阳 常 有 余, 阴 常 不 足 观 点 的 医 家 是 A 朱 丹 溪 B 刘 完

益乘数 31. 营业净利率 = 净利润 / 营业收入 总资产净利率 = 净利润 / 总资产 = 营业净利率 总资产周转率 32. 权益净利率 = 净利润 / 股东权益 = 营业净利率 总资产周转率 权益乘数 33. 市盈率 = 每股市价 / 每股收益 34. 每股收益 =( 净利润 - 优先股股息

300 个夺分必备公式 第二章财务报表分析与财务预测 1. 营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产 2. 流动比率 = 流动资产 / 流动负债 =1/(1- 营运资本 / 流动资产 ) 3. 速动比率 = 速动资产 / 流动负债 4. 现金比率 = 货币资金 / 流动负债 5. 现金流量比率 = 经营活动现金流量净额 / 流动负债 6. 资产负债率 = 总负债 / 总资产

300 个夺分必备公式 第二章财务报表分析与财务预测 1. 营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产 2. 流动比率 = 流动资产 / 流动负债 =1/(1- 营运资本 / 流动资产 ) 3. 速动比率 = 速动资产 / 流动负债 4. 现金比率 = 货币资金 / 流动负债 5. 现金流量比率 = 经营活动现金流量净额 / 流动负债 6. 资产负债率 = 总负债 / 总资产

B. 高 估 自 己 C. 低 估 自 己 D. 发 掘 特 长 解 析 : 自 知, 就 是 认 识 自 己 ; 自 己 明 了 ; 或 自 然 知 晓 自 己 有 什 么 特 点, 优 势 劣 势, 自 己 都 很 清 楚 BC 说 法 都 不 对,D 说 法 不 符 合 题 意, 所 以 选

2013 年 江 苏 省 宿 迁 市 中 考 政 治 试 题 第 Ⅰ 卷 ( 选 择 题, 共 48 分 ) 第 Ⅰ 卷 共 33 题, 其 中 第 1~18 题 为 政 治 部 分 每 小 题 1 分 ; 第 19~33 题 为 历 史 部 分, 每 小 题 2 分 每 小 题 的 四 个 选 项 中, 只 有 一 个 选 项 最 符 台 题 意 1. 十 八 大 报 告 中, 成 为 中 国 特

2013 年 江 苏 省 宿 迁 市 中 考 政 治 试 题 第 Ⅰ 卷 ( 选 择 题, 共 48 分 ) 第 Ⅰ 卷 共 33 题, 其 中 第 1~18 题 为 政 治 部 分 每 小 题 1 分 ; 第 19~33 题 为 历 史 部 分, 每 小 题 2 分 每 小 题 的 四 个 选 项 中, 只 有 一 个 选 项 最 符 台 题 意 1. 十 八 大 报 告 中, 成 为 中 国 特

《中国小百科全书(6):文学与艺术》

:文学与艺术》") ! "# # $!"# $ % % % #$ #% $ # $ # && # $% % % $ %% ( $ % % % % $# % % *,+*! " " #$ % % "& % " ( % %!%!" % % "% ) % " % " % " %!" %%" "% " "%!!! % " % %"% " %% % "! % + *)(!!! ""! " "! # " "!!"!!! "!"!##$%!

! "# # $!"# $ % % % #$ #% $ # $ # && # $% % % $ %% ( $ % % % % $# % % *,+*! " " #$ % % "& % " ( % %!%!" % % "% ) % " % " % " %!" %%" "% " "%!!! % " % %"% " %% % "! % + *)(!!! ""! " "! # " "!!"!!! "!"!##$%!

前 言

前 言 一 注册会计师考试介绍 二 财务成本管理考试的特点 年注册会计师实行机考以来 财务成本管理 考试题型与分值相对稳定 从近 年看 题型和分值没有变化.题量 客观题占 45 主观题占 55%.题型 客观题包括单选和多选两种题型 主观题包括计算和综合两种题型 年度 项目 单选 多选 计算 综合 合计 3 题量 5 题 题 5题 题 4 题 分值 5 分 分 4 分 5 分 分 4 5 题量 4 题

前 言 一 注册会计师考试介绍 二 财务成本管理考试的特点 年注册会计师实行机考以来 财务成本管理 考试题型与分值相对稳定 从近 年看 题型和分值没有变化.题量 客观题占 45 主观题占 55%.题型 客观题包括单选和多选两种题型 主观题包括计算和综合两种题型 年度 项目 单选 多选 计算 综合 合计 3 题量 5 题 题 5题 题 4 题 分值 5 分 分 4 分 5 分 分 4 5 题量 4 题

一个差额两组数据 2-1 A 变动对 F 的影响 3-2 B 变动对 F 的影响 4-3 C 变动对 F 的影响 注意 将各因素替代的顺序改变, 则因素的影响程度也就不同 例 计算题 已知某企业 20 1 年和 20 2 年的有关资料如下 : 20 1 年 20 2 年权益净利率 10% 18% 资

第二章财务报表分析和财务预测 ( 上 ) 考情分析本章是重点章节, 主要介绍了财务报表分析和财务预测两大部分内容, 涉及到的考点有财务报表分析指标的计算, 销售百分比法 内含增长率 可持续增长率 外部资本需求的测算等 相比于 2016 年教材, 提炼了有关管理用财务报表的相关内容 本章的内容也是后续章节 ( 如企业价值评估 ) 的基础 从历年考试情况来看, 本章分值较高, 通常会在主观题中予以体现

第二章财务报表分析和财务预测 ( 上 ) 考情分析本章是重点章节, 主要介绍了财务报表分析和财务预测两大部分内容, 涉及到的考点有财务报表分析指标的计算, 销售百分比法 内含增长率 可持续增长率 外部资本需求的测算等 相比于 2016 年教材, 提炼了有关管理用财务报表的相关内容 本章的内容也是后续章节 ( 如企业价值评估 ) 的基础 从历年考试情况来看, 本章分值较高, 通常会在主观题中予以体现

优合会计考点直击卷子之财经法规答案——第八套

原 题 导 航 基 础 第 一 套 第 1 题 参 考 答 案 : C 试 题 评 析 : 在 社 会 主 义 市 场 经 济 条 件 下, 会 计 的 对 象 是 社 会 再 生 产 过 程 中 主 要 以 货 币 表 现 的 经 济 活 动 第 2 题 参 考 答 案 :B 试 题 评 析 : 在 权 责 发 生 制 下, 本 期 售 货 尚 未 收 到 销 售 货 款 属 于 当 期 收 入

原 题 导 航 基 础 第 一 套 第 1 题 参 考 答 案 : C 试 题 评 析 : 在 社 会 主 义 市 场 经 济 条 件 下, 会 计 的 对 象 是 社 会 再 生 产 过 程 中 主 要 以 货 币 表 现 的 经 济 活 动 第 2 题 参 考 答 案 :B 试 题 评 析 : 在 权 责 发 生 制 下, 本 期 售 货 尚 未 收 到 销 售 货 款 属 于 当 期 收 入

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CICPA 财务成本管理 知识讲解 第七章债券 股票价值评估 ( 三 ) Lecturer: Jenny Che ACCAspace 中国 ACCA 特许公认会计师教育平台 Copyright ACCAspace.com 本章框架

重庆长安汽车股份有限公司

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

2013年3月国家教师资格统一考试

2016 年 导 游 资 格 考 试 导 游 基 础 模 拟 试 题 及 答 案 4 一 单 项 选 择 题 ( 请 选 择 一 个 正 确 答 案, 并 将 正 确 答 案 涂 在 答 题 卡 相 应 的 位 置 上 共 60 小 题, 每 小 题 0.5 分, 共 30 分 ) 1. 马 克 思 列 宁 主 义 同 中 国 实 际 相 结 合 的 第 二 次 历 史 性 飞 跃 的 理 论 成

2016 年 导 游 资 格 考 试 导 游 基 础 模 拟 试 题 及 答 案 4 一 单 项 选 择 题 ( 请 选 择 一 个 正 确 答 案, 并 将 正 确 答 案 涂 在 答 题 卡 相 应 的 位 置 上 共 60 小 题, 每 小 题 0.5 分, 共 30 分 ) 1. 马 克 思 列 宁 主 义 同 中 国 实 际 相 结 合 的 第 二 次 历 史 性 飞 跃 的 理 论 成

台北市立成功高中九十學年度第一學期高三國文科期末考試題

台 北 市 立 成 功 高 級 中 學 一 0 二 學 年 度 第 一 學 期 範 圍 1. 課 本 : 第 五 冊 L13 典 論 論 文 第 六 冊 L1 諫 逐 客 書 L4 庖 丁 解 牛 2. 課 外 讀 本 : 與 吳 質 書 高 三 國 文 科 期 末 考 試 題 電 腦 卡 上 請 將 班 級 座 號 姓 名 劃 記 清 楚, 錯 誤 者 一 律 扣 十 分 一 單 一 選 擇 題

台 北 市 立 成 功 高 級 中 學 一 0 二 學 年 度 第 一 學 期 範 圍 1. 課 本 : 第 五 冊 L13 典 論 論 文 第 六 冊 L1 諫 逐 客 書 L4 庖 丁 解 牛 2. 課 外 讀 本 : 與 吳 質 書 高 三 國 文 科 期 末 考 試 題 電 腦 卡 上 請 將 班 級 座 號 姓 名 劃 記 清 楚, 錯 誤 者 一 律 扣 十 分 一 單 一 選 擇 題

Microsoft Word - B doc

和讯独家精彩千表 咨询热线 :010-85650088 表 3-19 中国 A 股财务级 (12-12 危险 ) 中公司最新基本状况表 ( 按公司流通股排序 ) 报表日期 :2007 年 06 月 05 日 序号 / 代码 公司简称 收盘价 理论价 总股本 总流通股 总流通值 流通占总股 1-930 丰原生化 6.86 元 3.34 元 9.64 亿股 7.69 亿股 52.7 亿元 79.7% 公司在财

和讯独家精彩千表 咨询热线 :010-85650088 表 3-19 中国 A 股财务级 (12-12 危险 ) 中公司最新基本状况表 ( 按公司流通股排序 ) 报表日期 :2007 年 06 月 05 日 序号 / 代码 公司简称 收盘价 理论价 总股本 总流通股 总流通值 流通占总股 1-930 丰原生化 6.86 元 3.34 元 9.64 亿股 7.69 亿股 52.7 亿元 79.7% 公司在财

<4D F736F F D ED0CBD2B5D2F8D0D C4EAC4EAB6C8B1A8B8E62E646F63>

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19

资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959, ,205 定期存款 19") 网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

网易公司未经审计合并资产负债表 ( 单位 : 千单位 ) 资产 2016 年 2017 年 2017 年 12 月 31 日 3 月 31 日 3 月 31 日 人民币 人民币 美元 ( 注 1) 流动资产 : 现金及现金等价物 5,439,499 3,959,251 575,205 定期存款 19,361,098 25,115,808 3,648,856 限制性现金 3,473,273 3,787,072

注意 营业收入为扣除折扣与折让后的净额; 包括资产负债表中应收账款项目 应收票据项目, 需要把坏账准备加回来 ( 即用未扣除坏账准备的金额 ) 思考 如果某企业生产经营的旺季在 4~10 月, 用年初年末平均应收账款计算出来的周转率, 会产生什么问题 ( 计算出来的周转率虚高, 过高估计了应收账款的

思考 如果某企业生产经营的旺季在 4~10 月, 用年初年末平均应收账款计算出来的周转率, 会产生什么问题 ( 计算出来的周转率虚高, 过高估计了应收账款的") 2018 年注册会计师考试 财务成本管理 教材重要公式汇总说明 : 1. 特别提示 : 财管学习中, 思路比公式更为重要, 公式仅仅是思路的外在体现 ; 2. 不必记忆公式的字母表示, 重在其运用, 考试的时候直接带入数字列式即可 ; 3. 以下的公式总结, 仅仅列出重要公式, 以供大家参考 ; 由于时间有限, 不妥之处, 还望谅解! 第二章财务报表分析和财务预测 1. 熟练掌握财务评价指标的计算公式

2018 年注册会计师考试 财务成本管理 教材重要公式汇总说明 : 1. 特别提示 : 财管学习中, 思路比公式更为重要, 公式仅仅是思路的外在体现 ; 2. 不必记忆公式的字母表示, 重在其运用, 考试的时候直接带入数字列式即可 ; 3. 以下的公式总结, 仅仅列出重要公式, 以供大家参考 ; 由于时间有限, 不妥之处, 还望谅解! 第二章财务报表分析和财务预测 1. 熟练掌握财务评价指标的计算公式

过 程 排 除 A 正 确 答 案 是 B 14.A 解 析 本 题 考 查 思 修 第 八 章 中 国 人 权, 新 增 考 点 其 中 直 接 考 查 宪 法 保 障 是 人 权 保 障 的 前 提 和 基 础 A 人 权 保 障 的 最 后 防 线 是 司 法 保 障,B 人 权 保 障 的

2016 考 研 政 治 真 题 答 案 及 解 析 ( 完 整 版 ) 来 源 : 文 都 教 育 一 单 选 题 1.B 解 析 此 题 考 查 的 是 适 度 原 则 AC 选 项 表 述 正 确 但 与 题 目 无 关 D 表 述 错 误, 现 象 表 现 本 质 的 只 有 B 与 题 干 相 符, 所 以 答 案 为 B 2.A 解 析 前 一 句 话 " 自 由 不 在 于 幻 想 中

2016 考 研 政 治 真 题 答 案 及 解 析 ( 完 整 版 ) 来 源 : 文 都 教 育 一 单 选 题 1.B 解 析 此 题 考 查 的 是 适 度 原 则 AC 选 项 表 述 正 确 但 与 题 目 无 关 D 表 述 错 误, 现 象 表 现 本 质 的 只 有 B 与 题 干 相 符, 所 以 答 案 为 B 2.A 解 析 前 一 句 话 " 自 由 不 在 于 幻 想 中

张成思 本文运用向量系统下的协整分析方法 针对 年不同生产和消 费阶段的上中下游价格的动态传导特征以及货币因素对不同价格的驱动机制进行分析 研究结果表明 我国上中下游价格存在长期均衡关系 并且上中游价格对下游价格具有显 著动态传递效应 而下游价格对中游价格以及中游价格对上游价格分别存在反向传导的 倒逼机制 另外 货币因素对上游价格的动态驱动效果最为显著 但并没有直接作用于下 游价格 因此 虽然货币政策的现时变化可能在一段时间内不会直接反映在下游居民消费价格的变化上

张成思 本文运用向量系统下的协整分析方法 针对 年不同生产和消 费阶段的上中下游价格的动态传导特征以及货币因素对不同价格的驱动机制进行分析 研究结果表明 我国上中下游价格存在长期均衡关系 并且上中游价格对下游价格具有显 著动态传递效应 而下游价格对中游价格以及中游价格对上游价格分别存在反向传导的 倒逼机制 另外 货币因素对上游价格的动态驱动效果最为显著 但并没有直接作用于下 游价格 因此 虽然货币政策的现时变化可能在一段时间内不会直接反映在下游居民消费价格的变化上

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 7... 8... 9 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比 股东

2016 TaiPing Pension Company Limited ... 1... 6... 7... 8... 9... 7... 8... 9 1. 2. 488 3. 4. 5. 021-61002853 13524693279 021-61002855 Wangbing17@tpp.cntaiping.com 6. 股权类别 期初 本期股份或股权的增减 期末 股份或出资额 占比 股东

宁波银行股份有限公司合并资产负债表 ( 续 ) 2018 年 6 月 30 日人民币千元 负债附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 向中央银行借款 20 6,500,000 2,500,000 同业及其他金融机构存放款项 21 16,218,250 27,292,

2018 年 6 月 30 日人民币千元 负债附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 向中央银行借款 20 6,500,000 2,500,000 同业及其他金融机构存放款项 21 16,218,250 27,292,") 宁波银行股份有限公司合并资产负债表 2018 年 6 月 30 日人民币千元 资产附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 现金及存放中央银行款项 1 88,638,534 90,193,821 存放同业款项 2 10,368,925 29,550,692 贵金属 3 4,365,800 843,573 拆出资金 4 2,784,822 2,045,994 以公允价值计量且其变动计入当期损益的金融资产

宁波银行股份有限公司合并资产负债表 2018 年 6 月 30 日人民币千元 资产附注五 2018 年 6 月 30 日 2017 年 12 月 31 日 现金及存放中央银行款项 1 88,638,534 90,193,821 存放同业款项 2 10,368,925 29,550,692 贵金属 3 4,365,800 843,573 拆出资金 4 2,784,822 2,045,994 以公允价值计量且其变动计入当期损益的金融资产

WinXP

2014 行 测 知 识 点 详 解 班 课 程 讲 义 www.b2cedu.com 言 语 理 解 和 表 达 4 第 一 课 言 语 理 解 与 表 达 概 述... 4 第 二 课 : 逻 辑 填 空 实 词 填 空... 6 第 三 课 : 逻 辑 填 空 成 语 填 空... 9 第 四 课 : 阅 读 理 解 -- 表 面 主 旨... 12 第 五 课 : 阅 读 理 解 -- 隐

2014 行 测 知 识 点 详 解 班 课 程 讲 义 www.b2cedu.com 言 语 理 解 和 表 达 4 第 一 课 言 语 理 解 与 表 达 概 述... 4 第 二 课 : 逻 辑 填 空 实 词 填 空... 6 第 三 课 : 逻 辑 填 空 成 语 填 空... 9 第 四 课 : 阅 读 理 解 -- 表 面 主 旨... 12 第 五 课 : 阅 读 理 解 -- 隐

内蒙古银行股份有限公司合并资产负债表 ( 续 ) 2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14

2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14") 内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

untitled

2015 01 19 300 40% 20% 0% -20% Oct-12 Jan-13 Apr-13 Jul-13 S1060513080002 010-59730729 Jiaowenchao233@pingan.com.cn S1060114080008 010-59730723 luoxiaojuan567@pingan.com.cn 2015 6213 11132 107.7 2014 2015

2015 01 19 300 40% 20% 0% -20% Oct-12 Jan-13 Apr-13 Jul-13 S1060513080002 010-59730729 Jiaowenchao233@pingan.com.cn S1060114080008 010-59730723 luoxiaojuan567@pingan.com.cn 2015 6213 11132 107.7 2014 2015

北京2014年会计从业资格考试《会计基础》备考机试卷一

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 北 京 2014 年 会 计 从 业 资 格 考 试 会 计 基 础 备 考 机 试 卷 一 1 单 项 选 择 题 ( 下 列 各 题 的 备 选 答 案 中, 请 从 中 选 出 一 个 最 符 合 题 意 的 答 案 本 类 题 共 20 个 小 题, 每 小 题 1 分, 共 20 分 多 选 错 选

更 多 内 容 请 查 看 精 品 文 库 网 www.jingpinwenku.com 北 京 2014 年 会 计 从 业 资 格 考 试 会 计 基 础 备 考 机 试 卷 一 1 单 项 选 择 题 ( 下 列 各 题 的 备 选 答 案 中, 请 从 中 选 出 一 个 最 符 合 题 意 的 答 案 本 类 题 共 20 个 小 题, 每 小 题 1 分, 共 20 分 多 选 错 选

PowerPoint 演示文稿

第九章企业价值 评估 (1) 主讲老师 : 张晓扬 1 本章考情分析 本章属于重点章节, 近 5 年的考试均在 10 分以上, 且客观题 计 算分析题和综合题均有可能出现 2 近五年考点聚焦 考点相对价值模型中可比企业的驱动因素相对价值模型估算企业价值现金流量折现模型估算企业价值 星级 题型 ( 题量 ) 年份 ( 题量 ) 小计 3 单选题 (1) 2011 年 (1) 1.5 分 计算分析题 (1)

第九章企业价值 评估 (1) 主讲老师 : 张晓扬 1 本章考情分析 本章属于重点章节, 近 5 年的考试均在 10 分以上, 且客观题 计 算分析题和综合题均有可能出现 2 近五年考点聚焦 考点相对价值模型中可比企业的驱动因素相对价值模型估算企业价值现金流量折现模型估算企业价值 星级 题型 ( 题量 ) 年份 ( 题量 ) 小计 3 单选题 (1) 2011 年 (1) 1.5 分 计算分析题 (1)

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124, ,692, 短期借款 五

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124,007.40 280,692,747.95 短期借款 五 16 545,500,000.00 881,000,000.00 结算备付金 向中央银行借款 拆出资金

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124,007.40 280,692,747.95 短期借款 五 16 545,500,000.00 881,000,000.00 结算备付金 向中央银行借款 拆出资金

多选题 2 分 所有者和经营者利益冲突与协调 金融环境 判断题 1 分 1 分 2 分 1 分 企业的组织形式 集权与分权的选择 企业财务管理目标理论 利益冲突与协调 合计 3 分 3 分 3 分 3 分 第二章 财务管理基础 核心考点 1. 年金终值和年金现值 名义利率与实际利率 2. 资产的风险

2018 年中级会计职称 财务管理 重要章节及核心考点 重要章节及分值占比 章节 预计分值 重要性 第一章 总论 4-6 第二章 财务管理基础 6-8 第三章 预算管理 10-13 第四章 筹资管理 ( 上 ) 7-9 第五章 筹资管理 ( 下 ) 15-20 第六章 投资管理 10-15 第七章 营运资金管理 12-15 第八章 成本管理 4-13 第九章 收入与分配管理 11-14 第十章 财务分析与评价

2018 年中级会计职称 财务管理 重要章节及核心考点 重要章节及分值占比 章节 预计分值 重要性 第一章 总论 4-6 第二章 财务管理基础 6-8 第三章 预算管理 10-13 第四章 筹资管理 ( 上 ) 7-9 第五章 筹资管理 ( 下 ) 15-20 第六章 投资管理 10-15 第七章 营运资金管理 12-15 第八章 成本管理 4-13 第九章 收入与分配管理 11-14 第十章 财务分析与评价

2

学习要求 (1) (2) (3) 内容简述 1 2 3 利率的计算 10 r 10% 100 110 110% 121 100 1 10% 2 4 121110% 13310 100 1 10% 3 n FV P0 1 r (11.12 10) (1 12%) 1 (1 12%) n1 (1 r) 1 S P[ 1] r 5 1 r FV A[ r n 1 ] 110 100 1 10% 100 100

学习要求 (1) (2) (3) 内容简述 1 2 3 利率的计算 10 r 10% 100 110 110% 121 100 1 10% 2 4 121110% 13310 100 1 10% 3 n FV P0 1 r (11.12 10) (1 12%) 1 (1 12%) n1 (1 r) 1 S P[ 1] r 5 1 r FV A[ r n 1 ] 110 100 1 10% 100 100