Microsoft PowerPoint - 第一金投資週報 [相容模式]

|

|

|

- 商耄 历

- 3 years ago

- Views:

Transcription

1 產業投資研究中心週報 2019/08/19

2 盤勢暨投資策略分析 國際總經專題 電子產業分析 非電子產業分析 生技週報 本週台股行事曆 2

3 盤勢暨投資策略分析 投資結論 短線操作部份 : 上週道瓊指數收在 點, 上週下跌 1.53%,Nasdaq 指數收在 點, 上週下跌 0.79%,S&P500 指數收在 點, 上週下跌 1.03% ; 歐股部分, 道瓊歐洲 600 指數收在 點, 上週下跌 0.52% ; 陸股上週收在 點, 上週上漲 1.77% 匯市部分, 美元指數收在 , 上週升值 0.67%, 歐元匯率收在 1.109, 上週貶值 0.98%, 台幣匯率收在 31.36, 上週貶值 0.17%; 美 10 年債殖利率收在 %, 美 2 年債殖利率收在 % 上週受到美國 10 年債最低來到 % 與 2 年債券殖利率形成短暫倒掛, 由於 1978 年以來,2 年期與 10 年期債券形成倒掛共有 5 次, 在倒掛後平均 22 個月後經濟出現衰退, 一度引發金融市場恐慌, 美 10 年債利率也寫下 2016 年 7 月份以來新低, 資金持續流向日圓 債券 黃金與比特幣避險, 其中金價也以 1535 美元續創波段新高, 美股在資金持續流出下, 連續第三週下跌 台股部份, 雖然美股下跌, 不過台股在政策持續作多, 官股逢低買盤支撐下, 台股表現相對抗跌, 配合台幣匯率守穩在 31.3 上下, 外資賣壓也趨緩, 週一台股持續開平走高, 指數重回 點之上, 後續外資動向為觀盤重點 技術面來看, 台股低檔年線 (10310) 具支撐, 上檔仍面臨月線 (10634) 與季線 (10648) 壓力, 配合技術指標 KD 續揚至 62 和 44, 預估本周台股仍將於年線與季線間整理 3

4 盤勢暨投資策略分析 國際總經專題 電子產業分析 非電子產業分析 生技週報 本週台股行事曆 4

5 國際總經專題 總經組 2019/08/19

6 8 月份重要總經事件展望 Sun Mon Tue Wed Thu Fri Sat 4 5 美 ISM NMI 歐服務業 PMI 中服務業 PMI 美 CPI 1 Fed 利率決策美 ISM PMI 歐製造業 PMI 中製造業 PMI 中進出口 14 歐 Q2 GDP( 修 ) 15 美零售 2 美非農歐零售 9 美 PPI 中 CPI 16 美消費者信心 歐 CPI 美成屋銷售 22 Fed 會議記錄 ECB 會議記錄歐 PMI 初值 美耐久財 美 Q2 GDP( 修 ) 30 美 PCE 歐 CPI 初值 31 6

7 重要原物料及匯率表現 潘為恩 7

8 全球 ETF 績效概覽 註 : 以上 ETF 皆在美股掛牌並以美金計價, 可透過第一金證券複委託投資, 商品型和貨幣型 ETF 需專業投資人資格, 國家型 ETF 包含匯率漲跌效果, 資料來源 : Bloomberg, 2019/8/19, 過去一週表示 8/12-8/16 8

9 主要匯市與債市績效概覽 資料來源 :Bloomberg, 2019/8/19, 過去一週表示 8/12-8/16 股 債 原物料市場概況 : 上週中國公布經濟數據不如預期, 且德國 Q2 經濟呈現季減, 引發市場對經濟衰退的疑慮, 市場資金全面流入避險性資產如公債 黃金等, 美國 30 年期公債殖利率一度創歷史新低, 而 10 年期公債殖利率並一度與 2 年期公債殖利率倒掛, 股市上週波動加劇收低 標普 500 指數 ETF 下跌 0.95%, 德國股市 ETF 下跌 2.55%, 法國股市 ETF 下跌 1.91%, 義大利股市 ETF 下跌 1.04%, 日本股市 ETF 下跌 0.3%, 南韓股市 ETF 上漲 0.12%, 香港股市 ETF 上漲 0.09%, 中國股市 ETF 上漲 3.51% 9

10 美元指數上週上漲 0.67% 美元指數上週上漲 0.67%, 收在 98.1, 歐洲央行 ECB 委員表示,ECB 須在 9 月份推出比市場預期規模更大更有效的寬鬆計畫, 包含繼續降息 放寬購債上限 甚至不排除購買歐股, 歐元上週因而對美元貶值 0.98%, 帶動美元指數上揚 然而研究部認為, 美中貿易戰問題持續延燒, 中國已放話將有反擊措施, 因此未來美元指數下行壓力仍較大, 預估本週區間為 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 10

11 人民幣貶勢趨緩 上週五, 人民幣兌美元匯率中間價 RMB/$, 市場波動幅度增大, 人民幣匯率疲弱 目前美中貿易戰仍未有緩解的跡象, 中國表示將對美國近期加徵 3000 億美元 10% 的關稅進行反制, 而由於美國上週美元指數續漲, 人民幣下行壓力加大, 短期來看, 美中雙方就貿易摩擦出現明顯讓步的可能性降低 整體而言, 仍持續觀望美中貿易戰是否能達成暫時協議, 預計短期內人民幣匯率仍將弱勢 研究部維持短線人民幣匯率震盪區間在 7.00RMB/$~7.25RMB/$ 之間的預估 資料來源 :wind, 第一金投顧彙整, 2019 Aug. 11

12 美債殖利率上週下跌 19.09bps 美國十年期公債上週下跌 19.09bps, 收在 % 上週中國公布經濟數據不如預期, 且德國 Q2 經濟呈現季減, 引發市場對經濟衰退的疑慮, 市場資金全面流入避險性資產, 美國 30 年期公債殖利率一度創歷史新低, 而 10 年期公債殖利率最低跌破 1.5%, 並一度與 2 年期公債殖利率倒掛 研究部認為隨美中貿易戰問題持續延燒, 市場避險態度仍將支撐債券需求, 預估本週十年期公債殖利率區間為 % 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 12

13 Libor 利率上週表現 Libor 1M 上週下跌 2.215bps, 收在 %;Libor 3M 上週下跌 3.973bps, 收在 %;Libor 6M 上週下跌 3.52bps, 收在 %, 川普對中國發動新一波關稅制裁, 以及美國 10 年期及 2 年期公債殖利率一度倒掛, 再度推升市場對降息的預期, 帶動 Libor 利率持續走跌 Libor 6M Libor 3M Libor 1M 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 13

14 TAIFX 利率上週表現 TAIFX 1M 上週下跌 1bps, 收在 2.35%;TAIFX 3M 上週下跌 2bps, 收在 2.4% ;TAIFX 6M 上週下跌 1bps, 收在 2.41%, 川普對中國發動新一波關稅制裁, 以及美國 10 年期及 2 年期公債殖利率一度倒掛, 再度推升市場對降息的預期, 帶動 TAIEX 利率持續走跌 TAIFX 6M TAIFX 3M TAIFX 1M 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 14

15 黃金價格上週上漲 1.11% 上週五黃金價格收盤 美元, 美國 10 年期及 2 年期公債殖利率一度倒掛, 引發經濟衰退疑慮帶動避險需求, 黃金價格單週上漲 美元, 波動區間 1480~1535 美元 SPDR 黃金 ETF 週五持有流通股數為 億, 前一週為 億,ETF 持有黃金數量上升 金價上週上漲 1.11%, 期貨未平倉合約為 萬口, 較上週 萬口上升, 預估本週金價在 美元區間 黃金價格 標普黃金 ETF 流通股數 (Million) /8/ /2/ /8/ /2/ /8/16 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 15

16 歐美市場 潘為恩 16

17 美股上週表現 上週美股三大指數,S&P500 下跌 點, 下跌幅度 1.03%, 收在 點 ; 道瓊指數下跌 點, 下跌幅度 1.53%, 收在 點 ; 那斯達克下跌 點, 下跌幅度 0.79%, 收在 點 上週美國貿易代表署雖然宣布延後對部分中國商品課徵關稅, 但中國公布經濟數據不如預期, 且德國 Q2 經濟呈現季減, 引發市場對經濟衰退的疑慮, 市場資金全面流入避險性資產如公債 黃金等, 美國 30 年期公債殖利率一度跌破 2% 創歷史新低, 而 10 年期公債殖利率最低跌破 1.5%, 並一度與 2 年期公債殖利率倒掛, 股市上週波動加劇 ; 類股部分上週則以防禦型類股表現較佳 美股類股報酬率 週報酬率月報酬率 核心消費公用事業不動產資訊科技通訊服務保健工業非核心消費原材料金融能源 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 17

18 近 2 週美股漲幅排名 近 2 週累計上漲幅度最大者為 TransDigm 集團公司, 為一家航空航天與國防公司, 近 2 週累計漲幅 12.56%, 主要是最新一季財報及財測優於預期 其他表現較強勢個股包含 : 亞瑟朗公司 賽門鐵克 泰森食品, 近 2 週分別累計上漲 12.11% 11.16% 和 9.95% 近 2 週累計漲跌幅 TransDigm 集團公司亞瑟朗公司賽門鐵克泰森食品 AMGEN-T CVS Health Corp 諾斯洛普格拉曼碩騰股份有限公司 MarketAxess 控股公司 ANSYS 公司 8.2% 7.8% 7.7% 7.5% 7.3% 9.0% 10.0% 11.2% 12.1% 12.6% 5% 6% 7% 8% 9% 10% 11% 12% 13% 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 18

19 美國 7 月 CPI 通膨高於市場預期 美國 7 月消費者物價指數 YoY 為 1.8%, 高於市場預期 1.7%, 也高於前期的 1.6%, 去除波動度比較大的能源和食物後, 美國 7 月核心消費者物價指數 YoY 為 2.2%, 高於市場預期 2.1%, 也高於前期 2.1% 7 月核心通膨較 6 月上揚, 創 6 個月以來新高, 主要是 7 月份服務業物價大幅上升,YoY 2.8%; 而能源價格持續走跌,YoY -2.0% 研究部認為, 隨近期油價落在 美元區間, 整體通膨在未來幾個月仍有放緩壓力, 而核心通膨逐漸回升, 聯準會採用的核心 PCE 通膨將更靠近 2% 目標, 但由於通膨增速並無顯著增加且貿易緊張情勢再度升高, 預期聯準會仍將再度降息 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 19

20 美國 7 月零售銷售高於市場預期 美國 7 月零售銷售 MoM 0.7%, 高於市場預期 0.3%, 也高於前期 0.3%( 初值 0.4%), 若從 YoY 來看,7 月零售銷售 YoY 3.4%, 高於前期 3.3%( 初值 3.4%); 扣除掉汽車後, 美國 7 月核心零售銷售 MoM 1.0%, 高於市場預期 0.4%, 也高於前期 0.3%( 初值 0.4%), 美國零售銷售表現優於預期, 今年以來年增率持穩於 3% 附近 從分項來看, 無店面零售 MoM 2.8% 高於前期 MoM 1.9%; 汽車銷售 MoM - 0.6% 低於前期 MoM 0.3%; 汽油銷售 MoM 1.8% 高於前期 MoM -2.3%; 建材零售 MoM 0.2% 持平於前期 MoM 0.2% 美國內需成長動能穩健, 今年以來持續支撐美國經濟表現 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 20

21 美國 8 月密大消費者信心指數初值低於市場預期 美國 8 月密大消費者信心指數初值為 92.1, 大幅低於市場預期的 97.2, 也低於前期 月現況指數為 107.4, 低於前期的 110.7,8 月預期指數為 82.3, 低於前期 90.5, 消費者整體信心是今年 1 月以來新低, 也是川普上任以來次低 根據密大消費者調查報告顯示, 近期貨幣政策與貿易情勢的發展使消費者增加對於未來財務狀況的不確定性, 雖然部分關稅延後生效, 但仍提升物價上漲的憂慮, 聯準會宣布降息使消費者增加對於經濟衰退的預期 研究部認為, 短期內貿易情勢發展打擊消費者信心, 消費支出成長將趨緩, 但不至於明顯影響消費支出支撐經濟的力道, 主要仍需觀察新一輪關稅實施後是否使物價通膨明顯上升 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 21

22 美國 7 月新屋開工戶數低於市場預期 美國 7 月新屋開工戶數為 萬戶, 低於市場預期 萬戶, 也低於前期 萬戶,7 月營建許可為 萬戶, 高於市場預期的 萬戶, 也高於前期 萬戶 新屋開工戶數雖然不如預期且下滑, 但單戶新屋開工戶數仍然成長, 而美國房市以單戶房屋為主 ; 且營建許可大幅成長顯示未來房市偏樂觀 今年以來房貸利率快速下滑, 但新屋開工戶數和營建許可沒有明顯提升, 顯見房市需求確實轉弱, 在房市結構性問題尚未解決以前, 預估房市銷售數據將大致持平 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 22

23 歐元區 Q2 GDP 修正值符合初值預估 歐元區 Q2 GDP 修正值 QoQ 0.2%, 符合初值預估 0.2%, 但低於前期 0.4%, Q2 GDP 年化後季增率為 0.8%, 整體歐元區經濟 QoQ 過去連續 3 季反彈後再度下滑 Q2 GDP YoY 1.1%, 符合初值預估 1.1%, 但低於前期 1.2% 若從 Q2 主要國家經濟成長 QoQ 來看, 德國由前期 0.4% 降至 -0.1%, 呈現季減 ; 法國由前期 0.3% 降至 0.2%; 義大利由前期 0.1% 降至 0.0%; 西班牙由前期 0.7% 降至 0.5% 整體而言, 受出口及製造業景氣不佳影響, 四大主要國家季增率皆呈現下滑 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 23

24 德國 8 月 ZEW 景氣指數低於市場預期 德國 8 月 ZEW 景氣指數為 -44.1, 低於市場預期的 -30.0, 也低於前期的 -24.5, 而德國 8 月投資現況指數為 -13.5, 低於市場預期的 -7.0, 也低於前期的 -1.1, 德國景氣指數大幅下滑至 2011 年 12 月以來新低, 與近期德國製造業數據衰退的情勢相符 去年一整年歐元區製造業 PMI 持續下滑, 今年 2 月以來更持續低於榮枯線之下, 研究部認為, 當前全球貿易狀況雖維持擴張但趨緩, 德國製造業明顯進入衰退期, 且隨著貿易戰升溫 英國脫歐風險以及各國匯率可能競貶的影響, 下半年德國及歐元區經濟仍將保持疲弱 資料來源 :Bloomberg, 第一金投顧彙整, 2019 Aug. 24

25 中國市場 楊智雄 25

26 上証綜 +1.77%, 深成指 +3.02%, 創業板 +4.00% 滬深兩市重點指數漲跌幅 代號 指數 收盤價 日漲跌幅 (%) 週漲跌幅 (%) 月漲跌幅 (%) 年漲跌幅 (%) 週成交量 ( 億元 ) SH 滬深 SH 上證综指 SZ 深證成指 SZ 創業板指 SZ 中小板指 SH 上證 資料來源 :wind, 第一金投顧彙整, 2019 Aug. 26

27 美中貿易緊張情勢稍緩解 市場傳言中國中央政治局委員楊潔篪上周四突然訪美, 且承諾將大量購買美國農產品 ; 中國已表示 9 月將會繼續談判, 顯示貿易戰有緩和的跡象 不過川普仍強調美國要的是一個好的協議, 尤其中國表示將反擊美國關稅後, 川普即揚言美國將祭出終極報復, 雙方表面態度仍強硬, 談判達成協議困難度仍高 華為 90 天的暫時豁免令到期, 在中國購買美國農產品的承諾下, 雙方是否可以回歸到 以大量購買農產品換華為 的交易上來, 仍是短期可以期待的結果 上週指數有幾次下測 點都沒有跌破, 目前在指數上方仍下扣的 20 日均線壓力約在 2859 點, 而若美國與中國真能有暫時協議出現, 預期上證指數將有填補在 8 月 1 日下降缺口的實力, 缺口上緣約在 點 研究部預估本周指數區間為 2733 點至 2901 點之間 資料來源 :wind, 第一金投顧彙整, 2019 Aug. 27

28 中國 7 月物價漲幅擴大, 豬價 鮮果價格續增 中國 7 月 CPI YoY2.8%, 漲幅較 6 月回升 0.1%, 為 2018 年 2 月以來最高水平, 優於預期的 2.7%, 鮮果價格 YoY+39.1%, 影響 CPI 上漲約 0.63% 豬肉價格 YoY+27.0%, 漲幅比 6 月擴大 7.8%, 受到豬瘟持續影響供給, 豬價在 7 月大幅增長, 影響 CPI 上漲約 0.59%;7 月 PPI YoY-0.3%, 較 6 月下降 0.2%, 創近 3 年來新低 綜合以上,7 月的 CPI 優於預期, 但 PPI 顯示需求端持續疲弱, 預計受到中國豬瘟仍未平息, 且中秋前後對豬肉 雞蛋等需求增加, 將進一步推升 CPI 增速成長, 料短期 CPI 將在 2.9% 附近, 而隨著中國政府繼續推動減稅降費政策刺激內需, 預計 2019 下半年 PPI 將保持平穩 資料來源 :wind, 第一金投顧彙整, 2019 Aug. 28

29 中國 7 月金融數據大幅回落, 表現不如預期 中國人行公布,7 月新增社會融資規模 1.01 兆元,MoM-55%,YoY-18%, 不如市場預期的 1.5 兆元 ;7 月新增人民幣貸款 1.06 兆元,MoM-52%,YoY-37%, 不如預期 1.25 兆元 ;7 月貨幣供應量 M2 YoY+8.1 %, 較 6 月減少 0.4%, 不如預期的 8.4%;M1 YoY+3.1 %, 較 6 月減少 1.3%, 由於 M1 增速降幅大於 M2 增速降幅, 使得 M1-M2 剪刀差有所擴大, 顯示實體經濟活躍度有所減弱 整體而言, 中國金融數據成長放緩, 顯示經濟基本面較為弱勢, 但考量人民幣匯率貶值壓力較大, 中國貨幣政策進一步寬鬆的空間有限, 預估短期內全面降息降準的可能性較小, 仍將著重於穩融資的定向工具操作 資料來源 : 第一金投顧彙整, 2019 Aug. 29

30 中國 7 月 FDI 增速小幅上升, 保持穩定成長 中國商務部公布,7 月中國 FDI 為 億元人民幣, 年增 8.7%, 較 6 月增加 0.2%; 累計 1-7 月全國新設立外商投資企業 2.4 萬家, 以人民幣計算, 製造業實際使用外資人民幣 1548 億元, 年增 2.7% 服務業實際使用外資人民幣 億元, 年增 9.3%; 以投資來源地分析, 德國是最主要貢獻來源 展望未來, 短期受惠政策面擴大對外開放, 中國 FDI 仍將保持穩定, 但長期來看, 若貿易談判未有明顯好轉, 預估將影響後續中國 FDI 成長放緩, 並間接影響中國投資 就業數據表現 資料來源 :wind, 第一金投顧彙整, 2019 Aug. 30

31 中國 7 月房價增速放緩, 政府嚴守收緊房市政策 路透根據中國國家統計局公布數據測算,7 月 70 個大中城市新建商品住宅價格指數 YoY 升 9.7%, 連漲 46 個月, 漲幅創今年新低 ; 從月增幅來看,7 月價格指數 MoM+0.6%, 連漲 51 個月, 漲幅與 6 月相同 整體來看, 包括新房 二手房價格均有所放緩,70 城房價增幅創今年以來新低, 後續隨著 7 月底中國官方再度強調不將房地產作為短期刺激經濟的手段, 顯示儘管經濟增長面臨沉重下行壓力, 但中國政府並未有意放鬆房市政策, 加上 8 月將是房地產市場淡季, 預計 8 月中國房價持續下調 資料來源 :wind, 第一金投顧彙整, 2019 Aug. 31

32 台灣市場 楊智雄 32

33 台灣上半年總薪資年增僅 1.61%, 創 3 年新低 台灣 6 月全體受僱員工經常性薪資平均為 41,782 元, MoM-0.25%, YoY+2.38%, 反映基本工資調漲, 年增率仍維持在 2% 以上 6 月總薪資為 48,286 元,MoM-4.00%,YoY-0.44% 累計 1-6 月總薪資平均為 56,870 元, YoY+1.61%, 增速創下三年來新低 整體來看,7 月雖然經常性薪資 YoY 維持在 2% 以上, 但 1-6 月累計總薪資年增率僅為 1.61%, 主要是受到景氣擴張力道趨緩的影響, 今年上半年廠商發放績效獎金的情況較為保守, 不如去年同期, 故總薪資增速創下近三年新低, 尤其製造業加班工時已連續 9 個月呈現負成長, 顯示接單狀況趨緩, 而目前景氣擴張力道趨緩, 可能影響企業加薪意願, 薪資成長速度也將逐漸受到影響而趨緩 資料來源 : 第一金投顧彙整, 2019 Aug. 33

34 Ifo 看壞台灣經濟現況, 也保守看待下半年經濟 根據德國 Ifo 經濟研究院調查, 臺灣經濟氣候指標續為負值, 由上季的 點下降至 點, 下降 9.1 點, 顯示專家對下半年台灣經濟的態度轉趨保守 整體來看,Ifo 調查結果調降對台灣下半年經濟預估, 但儘管美中貿易升溫, 將使外需更加疲弱, 但美國已延徵部分產品如手機 筆電等關稅至 12 月, 此外, 受惠於台商回台投資 貿易戰轉單效應的延續和政府進行相關政策刺激內需等利多因素, 有望推升台灣下半年的成長動能, 預估全年 GDP 仍有機會保 2 資料來源 :Ifo, 第一金投顧彙整, 2019 Aug. 34

35 工資審議委員會決議 2020 年調升基本工資 工資審議委員會 14 日開會決議, 基本工資月薪將由目前 23,100 元調升至 23,800 元, 漲幅 3.03%, 時薪則由 150 元調升至 158 元, 漲幅 5.33% 根據勞動部估計, 包括 136 萬名本國勞工 43 萬名移工以及 52 萬名時薪制的打工族, 約 231 萬人將受惠 ; 相對的, 資方表示, 若月薪調升後, 將增加企業人事成本約 160 億元 後續仍需提報行政院核定後於 2020 年 1 月 1 日實施 整體來看, 青年和中年勞工皆從中受惠, 而目前全球經濟持續放緩, 加上中國對來台自由行的限制, 內需將是台灣經濟成長的重要關鍵, 此次基本工資調漲是否能帶動明年首季的消費成長, 進一步刺激內需, 仍待觀察 資料來源 : 第一金投顧彙整, 2019 Aug. 35

36 6 月國銀對中小企業放款餘額較 5 月大幅增加 根據金管會統計, 截至 6 月底, 本國銀行對中小企業放款餘額為 6 兆 5976 億元, 今年上半年共新增 億元, 其中,6 月底銀行對中小企業放款餘額較 5 月大幅增加 779 億元, 相較去年同期增加 3078 億元 金管會表示, 主因是政府推動台商回台投資, 對周邊產業帶來連動影響, 因而擴大銀行放款金額 整體來看, 截至目前已有 111 家企業回流, 總投資金額已超過 5,484 億元, 且仍有 40 多家廠商待審 展望未來, 即便美國推遲部份中國對美出口商品的關稅, 貿易衝突有所緩和, 但美中貿易戰不確定因素仍大, 短期內難以改變台商回台的趨勢, 預計下半年台商回流金額 中小企業放款皆有望續增, 將是下半年經濟成長的重要支撐 資料來源 : 金管會, 第一金投顧彙整, 2019 Aug. 36

37 主計處上修 2019 年經濟成長率至 2.46% 受到貿易戰轉單效應, 以及積體電路出口好轉的挹注, 淨出口優於預期, 惟受到股票成交量續減 21.27% 的影響, 支撐經濟成長的消費表現不如預期, 較 5 月預估數 1.76%, 減少 0.19%, 續低於 2%, 顯示國內消費仍有較大的成長空間 ; 而投資貢獻率則明顯上升, 主要受到國內半導體廠商資本支出有所增加, 帶動投資成長優於預期, 抵消部分負面影響, 整體 Q2GDP 遠優於預期 展望後續, 未來隨著台商回流以及貿易戰的轉單效應等利多發酵, 可望推升台灣下半年經濟成長, 主計處預測,2019 年第 3 4 季 GDP 分別為 2.67% 及 2.90 %, 全年經濟成長率上修 0.27% 至 2.46%, 顯示下半年經濟將逐季回溫 ; 而 2020 年全年 GDP 為 2.58%, 在半導體與台商回流熱度持續,5G 發展有望帶動經濟進一步擴張 資料來源 : 第一金投顧彙整, 2019 Aug. 37

38 台股盤勢分析 留政鈺 38

39 外資未平倉多單 口 最新一日外資未平倉多單為 口, 多單較前週增加 4279 口, 選擇權空單 口, 外資期權多單加碼 外資期貨未平倉 加權指數 資料來源 :CMoney, 第一金投顧彙整, 2019 Aug. 39

40 八大公股券商 8 月份買超台股 217 億 由八大公股券商買賣超來看,8 月份買超台股 217 億, 今年以來轉為買超台股 61.5 億 八大公股行庫淨買超 台股加權指數 資料來源 :CMoney, 第一金投顧彙整, 2019 Aug. 40

41 上週台股籌碼檢視 三大法人上週於集中市場賣超 283 億元, 其中外資賣超 303 億元 上週融資餘額增加 3.5 億至 億, 融券減少 0.03 萬張至 44.4 萬張 上市買賣超 ( 億元 ) 上櫃買賣超 ( 億元 ) 日期 外資買賣超 投信買賣超 自營買賣超 日期 外資買賣超 投信買賣超 自營買賣超 2019/8/ /8/ /8/ /8/ /8/ /8/ /8/ /8/ /8/ /8/ 合計 合計 // // // // // // // // 加權指數台股融資餘額 ( 億元 ) 加權指數 融券張數 資料來源 :CMoney, 第一金投顧彙整, 2019 Aug. 41

42 台股區間 10300~10650 點間 E 44.3 萬 42

43 台股區間 10300~10650 點間 上週道瓊指數收在 點, 上週下跌 1.53%,Nasdaq 指數收在 點, 上週下跌 0.79%,S&P500 指數收在 點, 上週下跌 1.03% ; 歐股部分, 道瓊歐洲 600 指數收在 點, 上週下跌 0.52% ; 陸股上週收在 點, 上週上漲 1.77% 匯市部分, 美元指數收在 , 上週升值 0.67%, 歐元匯率收在 1.109, 上週貶值 0.98%, 台幣匯率收在 31.36, 上週貶值 0.17% 美 10 年債殖利率收在 %, 美 2 年債殖利率收在 % 上週受到美國 10 年債最低來到 % 與 2 年債券殖利率形成短暫倒掛, 由於 1978 年以來,2 年期與 10 年期債券形成倒掛共有 5 次, 在倒掛後平均 22 個月後經濟出現衰退, 一度引發金融市場恐慌, 美 10 年債利率也寫下 2016 年 7 月份以來新低, 資金持續流向日圓 債券 黃金與比特幣避險, 其中金價也以 1535 美元續創波段新高, 美股在資金持續流出下, 連續第三週下跌 台股部份, 雖然美股下跌, 不過台股在政策持續作多, 官股逢低買盤支撐下, 台股表現相對抗跌, 配合台幣匯率守穩在 31.3 上下, 外資賣壓也趨緩, 週一台股持續開平走高, 指數重回 點之上, 後續外資動向為觀盤重點 技術面來看, 台股低檔年線 (10310) 具支撐, 上檔仍面臨月線 (10634) 與季線 (10648) 壓力, 配合技術指標 KD 續揚至 62 和 44, 預估本周台股仍將於年線與季線間整理 43

44 ETF 專區與美股推薦精選 李哲溥 44

45 Nvidia 財報優於預期, 盤後漲 5.36% 財報部分 : - Q2 營收 億美元 (YoY -17.3%) 優於共識預期的 億美元 - EPS 美元 1.24 美元優於預期的 1.15 美元 - 毛利率 60.1% 優於預期的 59.5% - 庫存 12.0 億美元,DSI 106 天, 庫存水位開始下滑 (19Q 億美元,DSI 140 天 ;18Q 億美元 ;Q3 庫存 14.2 億美元 ;Q2 庫存 10.9 億美元,) - Gaming 營收 13.1 億優於預期的 12.9 億 (QoQ +24%;YoY -27%), 但 Data Center 營收 6.55 億低於預期的 6.71 億 (QoQ +3%;YoY -14%) - Gaming 13.1 億的營收中有 4.75 億來自為任天堂 Switch 訂做的 Tegra 處理器 財測部分 : 警- Q3 財測營收 29 億美元低於預期的 億美元 - 毛利率預期 62.5% 優於預期的 60.2% 告: 僅供內部教育訓練使用,請勿外流45

46 Data Center 營收停止連兩季 QoQ 下滑警告: 僅供內部教育訓練使用,請勿外流46

47 研究部觀點 Nvidia 財報營收與 EPS 優於預期 庫存水位繼續正常化 Data Center 營收中止連兩季下滑而回升 盤後股價因而上漲 5.36%, 然而 Data Center 營收實際上仍低於預期, 反應了我們對 Nvidia 一直以來的隱憂 縱然目前處於資料中心客戶 尤其雲端巨頭資本支出放緩的階段, 因此所有資料中心關鍵零組件的供應商都受到不小的影響, 但對 Nvidia 而言, 當資料中心深度學習從 學習 進到 推論 階段, 客戶資本支出的比重會從 GPU( 通用 ) 走向 FPGA( 半客製 ) 再到 ASIC( 全客製 ), 很可能使 Nvidia 的 Data Center 營收即使仍持續上升, 但增速減緩 目前估值雖未過高, 且遊戲營收已逐漸谷底反轉, 但估值仍反映對 Data Center 與自駕營收高增速的期待, 因此在 Data Center 當季營收未能優於預期前, 我們對 Nvidia 仍保持謹慎 警告: 僅供內部教育訓練使用,請勿外流47

48 AMD 第二代 EPYC 處理器性價比狠甩英特爾 新一代 EPYC 系列的 Rome CPU, 除了原先客戶微軟 Azure 亞馬遜 AWS HP Cray VMware 聯想 戴爾擴大採用, 也宣布再增加 Google 與 Twitter 兩家公司成為新客戶 警告: 僅供內部教育訓練使用,請勿外流48

49 AMD 第二代 EPYC 處理器性價比狠甩英特爾 規格方面, 這次的 EPYC 2 處理器一共有 19 款 最高階的 EPYC 7742 與之前洩露過的一樣, 擁有 64 核 128 線程, 基礎頻率 2.25GHz, 加速頻率可達 3.4GHz, TDP 為 225W/240W, 最低端的 EPYC 7252 為 8 個核心, 並且頻率上高了一些, 基頻為 3.1GHz 而三級快取方面從低階到高階一共有四檔, 分別為 64MB 128MB 192MB 和 256MB 在規格不輸給 Intel 同級 Xeon CPU 的前提下, 價格卻幾乎僅是 Xeon CPU 的一半 警告: 僅供內部教育訓練使用,請勿外流49

50 AMD 第二代 EPYC 處理器性價比狠甩英特爾 而根據 AMD CEO 先前的透露,7 奈米產品毛利率高達 50% 在這樣的售價下若仍還有 5 成毛利率, 足可見 AMD fabless 對上 Intel IDM 在訂價與毛利率上擁有的優勢 而且, 客戶比較的不僅是 AMD 與 Intel 這代產品的規格與價錢, 還在乎 roadmap 的執行力 先不論 Intel 明年是否能如期端出 10 奈米資料中心 CPU, 業界預料即使 Intel 有辦法照時推出, 初代 10 奈米資料中心 CPU 也很可能被台積電 /AMD 的 7 奈米 + Zen 3 Milan 處理器壓著打, 或 Intel 勢必大幅降價保護市佔率 警告: 僅供內部教育訓練使用,請勿外流50

51 研究部觀點 綜合來說, 先前在股價 美元的位置提及消息面對 AMD 的激勵將越來越有限, 但近期不斷撰寫 AMD 評論, 實在是因這一兩週 10% 關稅以及執行長跳槽的傳言令 AMD 下跌 20% 給了加碼的機會 我們認為,AMD 持續執行與規劃 roadmap 台積電持續衝刺製程端 Intel 新製程持續難產, 只要這三個長期邏輯任一不變,AMD 就有機會繼續擴張市佔, 股價繼續上漲 警告: 僅供內部教育訓練使用,請勿外流51

52 推薦個股 警推薦個股 Amazon 可說是當今世上最具創新能力與長 期思維的公司, 坐穩雲端與新零售的龍 AMZN US AMAZON.COM INC 2019/8/ 頭 預期 2019 年 AWS YoY 仍有 40% 以上, 並持續提升毛利率 營運新動能將來自廣 告 物流服務 印度零售 雲端 SaaS 自 研 微軟業務面向企業市場, 且以提升生產力 為訴求, 因此 1) 較不受監管影響 2) 較不 受消費週期影響 3) 較不受貿易戰影響 MSFT US MICROSOFT CORP 2019/8/ 產品線完整包含 IaaS PaaS SaaS, 加上 雲端霸主亞馬遜業務遍及多產業, 引起產 業龍頭反感, 在雲端領域上紛紛和微軟結 盟 AMD US ADVANCED MICRO DEVICES 2019/8/ ETF 代號中文名稱更新日期 0816 收盤價推薦理由 晶圓設計與代工的最適典範從 垂直整合 漸漸轉向 專業分工 台積電持續精進 Intel 落後犯錯 AMD 擺脫 Global Foundries 專注設計, 導致 AMD 歷史以來首次 同時 在 設計 & 製造 兩端趕上 Intel Catalyst: CPU 市占逐漸提升, 以及 GPU 拿下遊戲串流市場 UUP US 景順德銀美元指數多頭基金 2019/8/ 在全球經濟成長走緩下, 加上貿易戰摩擦增加, 資金逐步留向美元避險 TLT US ishares 安碩 20 年以上信用債 ETF 2019/8/ 美國製造業 PMI 持續走低, 顯示經濟成長和通膨未來都有逐步往下壓力, 在經濟成長趨緩確立下, 美國公債殖利率持續走低, 推升美債上漲, 尤其以長債對利率曝險最大, 可以從中獲得最高報酬 流股票代號公司名稱更新日期 0816 收盤價推薦理由 供內部教育訓練使用,請勿外告: 僅52

53 盤勢暨投資策略分析 國際總經專題 電子產業分析 非電子產業分析 生技週報 本週台股行事曆 53

54 研究步推薦績效 54

55 週會半導體製造 55

56 個股介紹 : 精測 (6510) 研究部認為, 公司今年受到客戶分散供應鏈, 未能獲得美系客戶新款手機量產訂單, 惟隨著美系客戶手機 AP 明年將微縮至 80um, 將造成競爭對手泰瑞達技術和良率障礙, 加上公司明年價格策略將較為彈性, 使得公司明年有機會重新拿到量產訂單, 並且佔有較多份額, 另外公司在其他產品領域拓展效益逐漸展現, 亦將貢獻其營收動能 綜上所述, 我們假定公司明年拿回 70% 的美系手機客戶量產訂單, 並預估明年營收 億元, 稅後 EPS 元 在投資建議上, 有鑑於分散供應鏈效應逐漸淡化, 明年公司有機會重新拿回大部分量產訂單, 研究部根據 20 年稅後 EPS22.92 元和本益比 27 倍, 維持目標價 620 元, 投資建議為區間操作 6510 精測綜合損益表 單位 :Mn,%, 元 E E E E 2019E E E E E 2020E 營業收入淨額 , , , , 毛利率 50.58% 51.90% 53.04% 51.63% 51.93% 49.18% 49.81% 50.71% 50.00% 50.02% 營業利益率 18.82% 20.85% 28.34% 20.96% 22.86% 16.54% 22.17% 29.29% 25.19% 24.15% 營業外收入及支出 稅前純益 母公司業主 稅後純益 普通股股本 未稀釋 EPS 稀釋後 EPS QoQ(%) 營收 % 10.54% 40.81% % 5.00% 21.59% 5.00% % 營業利益 % 22.45% 37.47% % 20.10% 20.08% 79.90% % 歸屬於母公司 稅後純益 % 24.90% 43.90% % 7.71% 23.16% 73.37% % YoY(%) 營收 % % 1.72% -0.19% % 25.65% 38.21% 34.58% 45.72% 36.29% 營業利益 % % -4.30% 1.34% % % 35.39% % 62.60% 43.96% 歸屬於母公司 稅後純益 % % 7.72% -1.57% % % 22.26% % 50.71% 40.09% 56

57 週會伺服器近況個股介紹 : 勤誠 57

58 庫存消化完畢, 3Q19 全球伺服器出貨量將季增 12.8% 根據 DIGITIMES Research 資料, 統計 2019 年第 2 季全球伺服器出貨為 352 萬台, 季增 9.1%, 但較 2018 年同期衰退幅度擴大至 12.5% 2017 年至 2018 年上半部分客戶積極拉貨, 墊高庫存水準, 需求卻未同步增加, 導致出貨年衰退擴大 2018 年 9 月 24 日起, 自大陸輸美伺服器主機板與整機皆課徵 10% 關稅, 使部分美系客戶提前於 2018 年上半起陸續墊高庫存 預估 2019 年第 3 季全球伺服器出貨量將持續季增, 且幅度擴大至 12.8%, 為 397 萬台 出貨規模將恢復至 2018 年同期水準 2019 年第 4 季全球伺服器出貨量將略降至 385 萬台, 但將高於 2018 年同期的 364 萬台, 步上成長軌道 58

慧與出貨量季增 6% 低於 Facebook 需求量的季增 13%, 使慧與佔有率較上季略低 比較相對純雲端服務商亞馬遜 AWS 與微軟 (Microsoft) Azure 營收,2019 年第 1 季分別為 76 億 34 億美元, 差距逾 1 倍,")

59 2Q19 Facebook 對伺服器需求超越慧與出貨量 以台廠客戶角度觀察,2019 年第 2 季較明顯的變化是 Facebook 需求量從前季第三位躍升至第二 Facebook 4U16N 機種採購量從 2019 年第 1 季開始增加許多, 此機種一大台就算 16 台 (16N/ Node), 所以 Facebook 增加的需求量可觀 相對於亞馬遜等雲端服務業者, Facebook 伺服器是用在消費端使用者為數眾多資料的傳輸運算, 這種運算效能無需太高, 但須快速, 所以需要多節點 (Node) 慧與出貨量季增 6% 低於 Facebook 需求量的季增 13%, 使慧與佔有率較上季略低 比較相對純雲端服務商亞馬遜 AWS 與微軟 (Microsoft) Azure 營收,2019 年第 1 季分別為 76 億 34 億美元, 差距逾 1 倍, 對照伺服器需求量佔有率差距情況亦相當 2019 年第 3 季預料主要客戶排名不變, 上半年拉貨力道較 2018 年同期驟減的浪潮將有最顯著的反彈 浪潮佔有率將從前季 4.6%, 大幅提升至 6.8%, 恢復至 2018 年第 4 季水準 59

60 2019 年全球伺服器出貨量恐首見衰退 根據 DIGITIMES Research 資料, 下修 2019 年全球伺服器出貨預估, 從上季估算成長 2%, 下調至負成長 4%, 為 1,457 萬台 部分客戶自 2018 年下半開始消化庫存, 至 2019 年上半始消化完畢, 儘管自第 3 季開始補貨, 全年需求量恐仍無法追上 2018 年水準 預估 2019 年上下半出貨比例為 46:54, 而 2018 年約為 50:50 美國四大資料中心業者仍將是引領伺服器需求者, 預估佔全球伺服器出貨量比重將由 2018 年 26.9% 提升至 2019 年 33.3% 60

61 全球伺服器出貨量變化與預測 以 2019 全年而言, 預估 Facebook 與亞馬遜對伺服器的需求拉力較顯著 兩業者較無庫存壓力, 主因有需求同步拉升,Facebook 社群上傳照片與影片等資料量與日俱增, 而亞馬遜雲端服務 AWS 市佔遙遙領先, 皆須備妥客戶逐漸增多的運算需求 如前所述,Facebook 依客戶用途, 採購的伺服器機種密度較高, 所以以主機板計算的伺服器需求量從 2019 年第 1 季超過亞馬遜,2019 全年也將超過亞馬遜, 從 2018 年伺服器需求 / 出貨排名第五大, 躍升至第二大 2018 年排名前五大依序為戴爾 慧與 Super Micro 亞馬遜 Facebook 預料 Super Micro 仍陷於間諜晶片陰霾, 全年出貨量估衰退 3 成 浪潮在 2019 年上半出貨量大幅年衰減 2 成, 但下半年拉貨力道強勁, 估全年出貨僅小幅減少 2% 61

62 個股簡介 - 勤誠 (8210) 勤誠 19Q2 營收 億元,QOQ -3.69%,YOY 0.3%, 稅後 EPS 達 1.63 元, 表現優於預期 展望 19Q3, 目前能見度較上季多增加 0.5 個月, 主要看到中國伺服器在經歷上半年呈現年衰退後, 下半年營運動能轉強, 美國方面則維持步入旺季步調, 毛利率方面, 受到中國比重上升, 預估較上半年下滑, 研究部預估勤誠 19Q3 稅後 EPS 達 1.73 元 展望 2019 年, 在國際局勢及產業而言, 研究部認為今年屬於產業調整年, 全球貿易戰及 Intel 今年在 Purley 平台滲透率已高, 缺乏新平台之下, 產業成長將趨緩,DIGITIMES Research 預估 2019 年全球伺服器出貨量將衰退 4.4%, 為 1457 萬台, 為近年來首見衰退 展望 2020 年, 產業面預估隨著 Intel Whiteley 明年推出, 將迎來成長, 但貿易摩擦將是重要的不確定性, 需持續觀察 綜上, 研究部預估 2019 年營收達 億元,YoY 7.69%, 毛利率達 29.3%, 稅後 EPS 達 6.94 元 並預估 2020 年營收達 億元, YoY 8.9%, 毛利率達 29.29%, 稅後 EPS 達 7.31 元 評價上, 考量進入產業旺季, 營運逐季回升, 明年伺服器產業亦成長, 參考勤誠過往 PE 區間在 7-12 倍之間, 建議給予區間中性偏高的 11.5X 本益比評價, 目標價為 80 元, 投資建議為區間操作 62

63 週會工業電腦產業 63

系統 ATM 系統 工業控制系統 車載系統 人機互動式產品 (HMI) 和其他周邊如處理器 記憶體等產品 公司業務以 ODM 為主, IPC 產品 ( 包含嵌入式系統及智能電網 博弈機台及軟體 ) 以 Kontron 及 Sharp 兩品牌銷售")

64 個股推薦 _ 樺漢 (6414) 樺漢科技 (6414.TT) 成立於 1999 年, 為鴻海 (2317) 集團子公司之 POS 廠, 鴻海集團持有 48.85% 股權 隨著 2017 年併購 S&T/Kontron 後, 樺漢目前為全球最大 IPC 公司 產品包括 POS(point of sale) 系統 ATM 系統 工業控制系統 車載系統 人機互動式產品 (HMI) 和其他周邊如處理器 記憶體等產品 公司業務以 ODM 為主, IPC 產品 ( 包含嵌入式系統及智能電網 博弈機台及軟體 ) 以 Kontron 及 Sharp 兩品牌銷售 客戶涵蓋 Kontron( 德 ) POS 大廠 NCR DigiPOS Toshiba TEC 等 19Q2 產品結構為 S&T 品牌業務 47% 負責系統整合業務的帆宣佔 31% 瑞祺電 沅勝及樺漢本業之 ODM 與 JDM 業務則佔 22% 圖一 公司組織圖 資料來源 : 樺漢法說 第一金投顧彙整 64

子公司帆宣受惠於下半年半導體整體需求緩步回溫, 客製化設備產品出貨成長 ;3.)ODM 方面, 子公司沅聖 瑞祺電營運穩健成長及本業切入博弈與資料中心商機, 預估 2019 /2020 年稅後 EPS 10.92/13.")

65 個股推薦 _ 樺漢 (6414) 19Q2 受惠受惠於智慧家庭及工業互聯網航空 網安 博弈等等 ODM 業務及 S&T 品牌業務拉貨延續帶動 Q2 稅後 EPS 2.94 元, 符合市場預期 展望 2019 年, 預期公司將受益於 1.) 子公司品牌 S&T 與 Kontron 軟硬體整合發揮綜效, 歐美地區自動化工控 軍用 交通 零售及醫療等領域成長動能強勁 ;2.) 子公司帆宣受惠於下半年半導體整體需求緩步回溫, 客製化設備產品出貨成長 ;3.)ODM 方面, 子公司沅聖 瑞祺電營運穩健成長及本業切入博弈與資料中心商機, 預估 2019 /2020 年稅後 EPS 10.92/13.02 元 參考樺漢過去本益比區間落在 14~38 倍之間, 考量公司本業 海外子公司於資料中心 智慧製造 集團工業物聯網與智慧新零售的發展將持續成長, 下半年將步入營運旺季, 研究部給予過往區間中性 20 倍 PE 評價, 目標價 237 元 (19Q3-20Q2EPS*20xPE), 投資建議維持區間操作 65

66 週會面板產業 66

67 茂林 -KY(4935) 為導光板大廠 公司簡介 : 茂林於 2000 年 7 月 28 日設立, 資本額 13 億 大股東方面, 緯創持股約 16% 營收組成方面, 導光板 ( 筆電 數位相機 液晶顯示器 ) 佔 68% 塑膠射出 ( 消費性電子外殼 ) 佔 31% 其他 1% 營業地區為台灣 47% 台灣以外亞洲 42% 美洲 6% 其他 5% 2018 年 TV 導光板全球市佔 8.5% 公司原為蘋果剪刀式鍵盤導光板獨家供應商,15H2 開始 Macbook 逐步改成蝴蝶式鍵盤, 公司開始喪失相關導光板營收 但從 2016 年 ~2018 年營收觀察, 公司導光板營收維持在 7 成左右, 總營收也並未見到因 Macbook 改款而出現劇烈下跌 ( 圖 ) 公司近年營收 (M) 看不出受到 Macbook 改款影響 1, , , , , , , , , , , , , , (F) 資料來源 : 公司, 第一金投顧整理 67

68 PMMA 報價領先公司毛利率約三季 導光板主要原料為 PMMA( 聚甲基丙烯酸甲酯 ) 樹脂, 茂林主要 PMMA 來源為住友化學 (Sumitomo) 奇美實業 三菱化學 2016 年起 PMMA 的原料 MMA( 甲基丙烯酸甲酯 ) 大漲, 帶動 PMMA 從 16Q1 到 18Q2 漲了 111%, 公司在低價庫存 ( 約 2~3 季 ) 用盡後, 期間毛利率從 16Q3 旺季的 29% 下降到 18Q1 淡季的 12.3%, 期間跌幅約 41% 可見 PMMA 報價領先公司毛利率約三季 2018H1 公司啟動報價調整反應成本,18Q2 起毛利率開始回升同時 PMMA 報價開始回落 回顧 19H1,PMMA 報價受到終端需求不振與庫存過高, 從 18Q2 高點 25534(RMB 元 / 噸 ) 回落至 2019 年 6 月的 17554(RMB 元 / 噸 ), 以過往同期的成本水準推算公司合理毛利率應該為 21%, 目前 8 月初 PMMA 報價已來到 15100(RMB 元 / 噸 ),19Q3 毛利率合理將來到 18% 以上 35.0% ( 圖 )PMMA 原料報價與公司毛利率變化 % 29.1% % % 21.1% % % 16.5% 17.4% % 資料來源 :wind 公司, 第一金投顧整理 毛利率 (%)( 左軸 ) PMMA 均價 (RMB 元 / 噸 )( 右軸 ) 68

69 茂林 -KY(4935) 受惠 PMMA 成本降低, 2020 年 EPS 重回 5 元以上 展望 19Q3 為傳統旺季, 目前 8 月 PMMA 報價已來到 15100(RMB 元 / 噸 ), 推算 19Q3 毛利率可望來到 18% 以上 研究部預估 2019 年 54 億, 毛利率 17%, 稅後純益 2.6 億,EPS 2.05 元 根據市場預估值與公司說法, 假設新式剪刀腳鍵盤導光板 ASP 約 8 美金 ( 舊款剪刀腳鍵盤導光板單價 12 美金 ) 每年 Macbook 出貨量約 3200 萬台, 假設 2020 年 Macbook 全面由蝴蝶鍵盤改換剪刀腳鍵盤, 公司重回獨家供應鏈下, 預估全年營收貢獻約 7.8 億台幣, 相關毛利率將約同公司平均 研究部預估 2020 年營收 70.8 億,YOY+30%, 毛利率 22.7%, 稅後純益 6.9 億,EPS 5.29 元 評價上, 研究部考量導光板原料 PMMA 報價持續下跌中, 未來 3 季公司將持續受惠低價庫存, 有利毛利率回升至過往的 2 成以上水準 公司過往本益比 10~16 倍, 研究部以 2020 年 EPS 5.3 元給予 17X 評價, 目標價 90 元, 投資建議為買進 4935 茂林 -KY 季綜合損益表單位 :Mn,%, 元 E E 2019E E E E E 2020E 營業收入淨額 1, , , , , , , , , , 毛利率 15.67% 15.68% 18.28% 17.63% 17.04% 22.56% 22.69% 24.62% 22.21% 22.76% 營業利益率 3.51% 3.58% 8.68% 6.03% 5.86% 10.07% 10.79% 14.90% 11.08% 11.85% 營業外收入及支出 稅前純益 母公司業主 稅後純益 普通股股本 1,309 1,309 1,309 1,309 1,309 1,309 1,309 1,309 1,309 1,309 未稀釋 EPS 稀釋後 EPS QoQ(%) 營收 % 4.71% 53.05% % % 7.22% 25.50% % 營業利益 % 6.73% % % -1.09% 91.95% 70.48% % 歸屬於母公司 稅後純益 % % % % 3.36% 93.32% 60.42% % YoY(%) 營收 4.79% 5.06% -6.01% 1.18% 0.19% 2.87% 44.06% 86.10% -3.11% 30.37% 營業利益 % 37.60% 94.98% % % % % 23.70% % 歸屬於母公司 稅後純益 58.67% -3.51% % 62.82% % % % 20.37% % 69

70 盤勢暨投資策略分析 國際總經專題 電子產業分析 非電子產業分析 生技週報 本週台股行事曆 70

71 投資策略會議 傳產組投資策略報告 2019/8/19

72 非電子股投資策略 非電子產業報酬率分析 : 上周非電子族群機電 橡膠 / 輪胎 營建 / 營造 百貨通路 其他表現較為強勢, 橡膠 / 輪胎主要是受惠上游丁二烯下跌成本減輕, 且受惠中美貿易轉單帶動部分需求轉單影響,19Q2 財報表現相對亮眼, 而水泥 塑膠 玻陶 運輸 觀光 / 飯店則相對弱勢 籌碼分析 : 上周三大法人布局, 外資針對傳產類股皆為明顯賣超, 僅投信針對水泥 機電 營造 / 營建等略有著墨 操作策略 : 整體來看, 原物料報價不佳導致傳產多數類股第二季財報同樣受到衝擊, 後續則要端看中國需求何時可以回溫, 而營建類股因為具備防禦性受到投信青睞, 逢低可以佈局, 另一方面風電部分已進入興建階段, 世紀剛 8 月開始可望開始認列營收, 屆時對於整個族群可望帶動, 此外汽車零組件由於基期關係, 下半年營運可望轉強, 也值得留意 報酬率 (%) 外資進出 ( 張 ) 投信進出 ( 張 ) 自營商進出 ( 張 ) 融資動向產業別單週近一月單週近一月單週近一月單週近一月單週近一月水泥 -2.91% -8.27% -23,844-65, ,530-5,478 3, ,499 食品 -1.66% -4.83% -12,647-16,128-1,676 1, , ,151 塑膠 -2.73% -9.13% -58, ,469-2,679-8,155-4,257-46, ,308 紡織 -1.96% -8.53% -19,260-77,968-1,778-7, ,783-6,502-16,152 機電 1.01% -3.34% ,081 1, ,803-1,270 2,944 線纜 -1.91% -5.56% -16,716-36, , 化學生技醫療 -1.58% -5.97% -9,524-28,426-1,243-3, ,784-2,533-4,417 玻陶 -2.89% -5.38% , 造紙 -1.67% -5.86% -14,519-26, , ,420 鋼鐵 -1.96% -6.49% -46, , , ,839 橡膠 / 輪胎 1.05% -2.43% -2,151-19, , 汽車 -1.52% -5.82% -10,872-26, ,969-6,797-1,400 營建 / 營造 0.41% -3.84% -4,567-52, , ,709-5,985-11,308 運輸 -2.49% -6.97% -58, ,500-7,864 9, , 觀光 / 飯店 -4.52% -8.37% 金融 -1.10% -4.39% -380,415-1,225,739-10,466-9,079-37,546-98,173-2,471 18,362 百貨通路 0.22% -3.34% -6,417-24, , ,269 其他 0.25% -3.83% -3,868-10, , ,334 1,589 4,090 72

73 塑化產品週報價 73

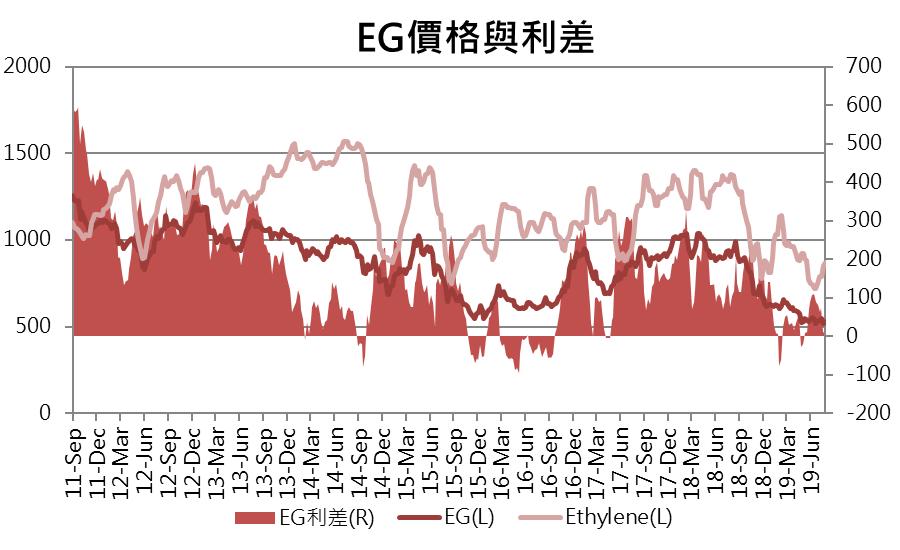

74 塑化產品報價總覽 五大泛用樹脂中間原料上游原料原油 2019/8/16 價格 ( 美元 / 公噸 ) 漲跌 WoW MoM QoQ 上週報價方向 相關公司 PVC % -2.3% 1.2% 台塑 華夏 大洋 LDPE % -3.0% -9.3% 亞聚 台聚 台塑 LLDPE % -7.9% -14.2% 台聚 台塑 HDPE % -5.9% -10.3% 台塑 台聚 PP % -4.5% -8.7% 持平台塑 台化 PS % -5.8% -8.5% 台達化 台化 ABS % -7.6% -10.1% 國喬 台達化 台化 2-EH % -0.5% -9.3% PTA % -12.7% -16.0% AN % 7.5% -19.8% CPL % 0.3% -10.0% 持平 VCM % -8.3% -2.9% EDC % -12.1% -15.9% 持平 酚 % -0.6% -12.6% Ethylene % 20.8% -5.4% Propylene % 7.2% 9.6% Butadiene % 4.5% 17.1% Benzene % -3.8% 3.2% SM % -5.7% -4.9% EG % 1.9% 1.0% PX % -8.5% -7.6% 汽油 % -5.1% -8.9% 柴油 % -2.9% -9.0% 輕油 % -10.0% -16.1% 原油 ( 德洲 ) % -8.9% -12.6% 原油 ( 布蘭特 ) % -12.1% -18.8% 棉花 % -3.7% -9.0% 74

75 塑化產品利差 庫存總覽 五 大 泛 用 樹 脂 中 間 原 料 上 游 原 料 * 為已扣工繳 2019/8/16 W-1 W-2 W-3 W-4 W-5 上週利差方向相關公司 PVC 台塑 華夏 大洋 LDPE 亞聚 台聚 台塑 LLDPE 台聚 台塑 HDPE 台塑 台聚 PP 台塑 台化 G-PS 台達化 台化 ABS 國喬 台達化 台化 PTA AN CPL* VCM 酚 Ethylene Propylene Butadiene SM EG PX OX 庫 存 W-1 W-2 W-3 W-4 W-5 上週庫存方向 SM EG( 萬噸 )

76 上周國際油價持平震盪 國際原油價格 : 上週西德州原油上漲 0.7% 至 美元 / 桶, 布蘭特原油上漲 0.2% 至 美元 EIA 公布, 截至 8 月 9 日當周, 美國原油庫存增加 158 萬桶至 億桶, 連續兩周錄得增長, 市場預估為減少 萬桶 上周俄克拉荷馬州庫欣原油庫存減少 254 萬桶, 連續 6 周錄得下滑, 且創 2018 年 6 月 29 日當周 (59 周 ) 以來最大降幅 美國精煉油庫存減少 萬桶, 創 6 月 28 日當周 (7 周 ) 以來最大降幅, 市場預估為增加 91 萬桶 美國汽油庫存減少 萬桶, 市場預估為減少 81 萬桶 上周美國汽油需求升至紀錄高位的 993 萬桶 / 日 上周美國原油出口增加 81.8 萬桶 / 日至 萬桶 / 日 ; 上周美國原油進口增加 56.6 萬桶 / 日至 萬桶 / 日 EIA 數據顯示, 煉廠產能利用率下降 1.6% 至 94.8% 此外, 上周美國國內原油產量持平於 1230 萬桶 / 日 美國油服公司貝克休斯 (Baker Hughes) 周五 (8 月 16 日 ) 公布數據顯示, 截至 8 月 16 日當周, 美國石油活躍鑽井數增加 6 座至 770 座,7 周來首次錄得增長且創 4 月來最大單周增幅 去年同期為 869 座 籌碼 : 上周部位自前周 37.5 萬口增加 0.7 萬口至 38.2 萬口 76

77 上游原料多震盪 上游原料 : 乙烯價格上漲 2.4% 至 870 美元 / 噸, 輕油價格上漲 3.0% 至 475 美元 / 噸, 丙烯價格下跌 1.0% 至 970 美元 / 噸, 丁二烯上漲 1.7% 至 1170 美元 / 噸, 純苯價格上漲 1.6% 至 641 美元 / 噸,SM 價格下跌 0.4% 至 999 美元 / 噸 需求面嚴峻形勢和供應不確定性繼續互相拉扯, 油價周五小幅反彈後幫助周線適度收漲 塑化部分, 輕油隨原油下跌反彈而上漲 烯烴類原料部分, 儘管下游 PE\MEG 需求低落, 但市場開始對 9-10 月小歲修潮進行備貨, 疊加 Exxonmobil 美國德州廠失火, 故持續刺激乙烯現貨報價上漲 純苯部分, 華東新增產能開出, 原油走弱, 現貨報價維持低檔震盪 SM 部分,SM 庫存去化回歸中間正常水位, 但下游需求受貿易戰戰火牽連, 疊加原料純苯走跌, 故報價走軟, 自 1500 美元下跌至 1000 美元區間 整體而言, 受到油價弱勢及下游需求因貿易戰因素不確定因素影響, 除烯烴類之原料外, 塑化報價多持平至下跌 77

78 中下游原料報價震盪 五大泛用樹酯 :PVC 部分, 印度選舉結束利於 PVC 需求, 印度雨季近尾聲,PVC 客戶回流, 現貨報價上周上漲 0.6% 至 860 美元 / 噸 LDPE 需求進入淡季, 現貨報價上週下跌 1.5% 至 970 美元 / 噸 PP 報價隨丙烯震盪, 持平至 1050 美元 / 噸 PS 需求淡季, 報價下跌 2.2% 至 1130 美元 / 噸 ; ABS 報價受 SM 報價走軟影響, 現貨報價下跌 2.2% 至 1340 美元 / 噸 中間原料 :PVC 上游原料 VCM 報價隨 PVC-EDC 起伏, 下跌 3.6% 至 660 美元 / 噸 ; 鹼氯稼動率提升,EDC 供應緊繃情況改善,EDC 現貨報價持平至 290 美元 AN 部分, 報價跌深反彈, 上周上漲 1.5% 至 1645 美元 / 噸 苯酚部分, 下游需求縮減, 報價維持震盪, 上漲 0.6% 至 900 美元 / 噸 聚酯與尼龍原料 :MEG 下游織造企業殺跌情緒高漲, 市場悲觀情緒蔓, 報價跌深反彈, 上周上漲 1.9% 至 530 美元 CPL 報價持平至 1485 美元 PTA 部分, 下游聚酯稼動率現回升但力道不強, 疊加油價下跌, 帶動 PTA 波動劇烈, 上周下跌 0.4% 至 685 美元 / 噸 PX 部分, 中國新產能開出影響市場對未來預期,PX 報價維持震盪, 上週上漲 1.8% 至 804 美元 / 噸 棉花上週報價受到貿易戰影響, 現貨報價上漲 1.7% 至 美分 / 磅作收 78

79 VCM+PVC 和 SM 利差波動 79

80 乙烯 PTA 利差互有漲幅 80

81 CPL 利差 EG 利差互有漲幅 81

82 SM SM MEG庫存下滑 MEG 庫存下滑 82

83 塑化產業總結 石油輸出國組織 (OPEC) 周五 (8/16) 發布最新月報指出, 經濟放緩憂慮將在 2019 年內成為原油需求面的重大威脅, 同時非 OPEC 產油國產量持續攀升也將在 2020 年帶來供應過剩壓力 在最新月報中,OPEC 將 2019 年全球原油需求增長預期下調 4 萬桶 / 日至 110 萬桶 / 日, 並指出 2020 年恐重新陷入供應過剩局面 OPEC 的悲觀預期主要是受到中美貿易局勢 英國脫歐等不確定性的影響, 即使沙特官員已經暗示將會采取行動支撐油市 雖然 2020 年原油需求增長預估維持 114 萬桶 / 日不變, 但 OPEC 預期 2020 年經濟增長面臨較大的下行風險, 這令未來需求增長存在隱患 需求面嚴峻形勢和供應不確定性繼續互相拉扯, 油價周五小幅反彈後幫助周線適度收漲 展望後市, 在 EIA 報告利多空併行, 基本面不佳的情況下, 若無新題材帶動 ( 如美伊情緒升溫 颶風 ), 則研究部預其短期油價將受貿易戰延續的影響下呈現易跌難漲的情況 隨 19 下半年美國新油道完工, 研究部預期在美國原油產量上升 用油需求減弱情況下, 三 - 四季後油價續弱機率大 在全球經濟成長放緩及對美國增產抵銷 OPEC 減產成效之憂慮下, 研究部預期 19 年油價較難如 18 年般強勁, 整體均價維持 美元區間震盪 中下游塑化部分, 烯烴原料維持低檔 需求進入淡季壓抑報價上漲, 促使報價維持區間震盪 投資建議 : 油價維持在 美元上下震盪, 建議優先選擇 19 年塑化報價較穩定且利差相對放大之族群, 包括台塑 華夏為優先操作標的 83

84 觀注個股列表 代號 公司 2017 EPS 2018 EPS 2019EPS 目標價 投資建議 1301 台塑 買進 1303 南亞 中立 1326 台化 區間操作 6505 台塑化 中立 1305 華夏 買進 1312 國喬 區間操作 1710 東聯 中立 1476 儒鴻 買進 84

85 鋼鐵水泥產業

86 旺季將臨寶鋼 9 月內銷盤價續揚 受到將近金九銀十及第四季旺季, 加上鐵礦石高成本帶動, 寶鋼日前公佈 9 月內銷盤價, 包括熱軋上漲 50 元人民幣 / 公噸 酸洗鋼板上漲 100 元人民幣 / 公噸, 其餘普冷 熱鍍鋅 電鍍鋅 非方向性電磁鋼片等鋼品則調漲 150 元人民幣 / 公噸, 厚板持平, 隨著旺季將臨, 將帶動流通鋼價止跌回穩 資料來源 :Wind 第一金投顧彙總

87 多省市推動限產計畫上週整體流通鋼價走勢持平 觀察近期包括四川 山西 福建 山東等省市多發布鋼廠聯合限產計畫, 如山東省 6 家鋼廠建材將減產 40 萬噸, 四川省地方冶金控股集團旗下的 11 家鋼企於 8/12~27 分批限產, 減產保價 ; 而需求端方面雖 7 8 月鋼材需求疲弱, 但預期後續隨著旺季來臨, 需求可望逐步提升 ; 最新 8/16 線材報價較上週小漲 0.5% 熱軋價格上漲 2.15% 為 3800 元人民幣 冷軋價格小漲 0.47% 中板價格小漲 0.26%, 走勢平淡 資料來源 :Wind 第一金投顧彙總

88 鐵礦石報價續挫煉焦煤報價持平鎳價受印尼限產預期續漲 近一週鐵礦石報價續挫, 跌破 90 美元, 自 8/9 的 美元續跌至 8/16 的 美元 ; 而普氏煉焦煤價格自 8/9 的 157 美元 / 公噸微跌至 8/16 的 美元 / 公噸 ; 而鎳價受印尼限產預期續漲, 自 8/9 的 美元上漲至 8/16 的 美元 資料來源 :Bloomberg Wind 第一金投顧彙總

89 中國散裝水泥全國平均週報價上漲 0.02% 上週多處地區水泥報價跌勢減緩, 帶動上週 8/16 中國散裝水泥全國平均週報價小漲 0.02%, 結束連五週下跌態勢 ; 上週各地區水泥報價中, 東北 華北 華中地區分別上漲 0.8% 0.45% 0.32%, 其餘華南 西北地區持平, 另外華東 西南地區分別下跌 0.38% 0.66%, 報價走勢平淡 資料來源 :Wind 第一金投顧彙總

90 結論 & 投資建議 : 結論 & 投資建議 觀察近期包括四川 山西 福建 山東等省市多發布鋼廠聯合限產計畫, 如山東省 6 家鋼廠建材將減產 40 萬噸, 四川省地方冶金控股集團旗下的 11 家鋼企於 8/12~27 分批限產, 減產保價 ; 而需求端方面雖 7 8 月鋼材需求疲弱, 但預期後續隨著旺季來臨, 需求可望逐步提升 ; 最新 8/16 線材報價較上週小漲 0.5% 熱軋價格上漲 2.15% 為 3800 元人民幣 冷軋價格小漲 0.47% 中板價格小漲 0.26%, 走勢平淡 近一週鐵礦石報價續挫, 跌破 90 美元, 自 8/9 的 美元續跌至 8/16 的 美元 ; 而普氏煉焦煤價格自 8/9 的 157 美元 / 公噸微跌至 8/16 的 美元 / 公噸 ; 而鎳價受印尼限產預期續漲, 自 8/9 的 美元上漲至 8/16 的 美元 上週多處地區水泥報價跌勢減緩, 帶動上週 8/16 中國散裝水泥全國平均週報價小漲 0.02%, 結束連五週下跌態勢 ; 上週各地區水泥報價中, 東北 華北 華中地區分別上漲 0.8% 0.45% 0.32%, 其餘華南 西北地區持平, 另外華東 西南地區分別下跌 0.38% 0.66%, 報價走勢平淡

91 重點鋼鐵水泥個股

92 中鋼 (2002) 2019 年預期中國整體包括汽車 家電 房市景氣趨緩, 鋼品需求下滑, 中鋼 19Q1 稅後 EPS0.23 元, 而公司也公告 19Q2 合併營收 949 億 QoQ- 1.4% YoY-5%, 稅後 EPS 0.23 元, 符合預期, 中鋼 5/24 開出 19Q3 內銷盤價, 受到下游客戶需求不佳及近期國際鋼價走勢疲弱影響, 調降鋼品包括熱軋每公噸降 1000 元 冷軋降 941 元等, 整體降幅較預期高, 而 7 月合併營收 308 億 MoM5% YoY-12%, 符合預期, 隨著後續將進入金九銀十及 Q4 旺季, 預期 8 月下旬將公布的 19Q4 盤價可望調漲 ; 因此調整中鋼預估 2019 年合併營收為 3816 億 YoY-5%, 稅後 EPS 0.73 元,2020 年合併營收為 3899 億 YoY2%, 稅後 EPS 0.77 元 ; 綜合以上, 給予區間操作建議, 目標價 25.7 元 ( 依 20PBR 1.2X 計算 )

93 航運產業

94 BDI 報價概況 散裝航運上週海岬型船市場強勁上漲, 其中太平洋市場漲幅較大, 太平洋市場, 雖然澳洲鐵礦石貨盤不多, 市場氣氛不活躍, 但因先前颱風滯留不少運力, 使得中國部分港口關閉數日, 船舶周轉放緩, 市場可用運力較少, 帶動太平洋市場運價上漲, 且下半週市場轉趨活躍, 因為澳洲對 8 月裝期的運力仍有不少需求, 使得供給緊張局面未有緩解, 太平洋市場運價繼續上漲 遠程礦航線部分, 巴西市場整體並不活躍, 不過受到西非和南非部分需求釋放 且大西洋地區運力不足 太平洋市場運價大漲等因素帶動, 遠程礦航線運價也進一步上漲 資料來源 :Cmoney 中華航運 分類指數 區間漲跌幅 (%) 近 5 日近 10 日近 20 日近 60 日近 120 日 8/16 收盤 BDI BCI( 海峽型 ) BPI( 巴拿馬型 ) BHSI( 輕便型 )

95 SCFI 報價概況 本週貨櫃運輸受到南北美洲市場運價下跌影響,SCFI 綜合指數小幅下跌來到 點, 較上期下跌 2.2% 歐洲線部分, 處於夏季運輸旺季, 需求保持在高檔, 仍有航商計劃的停航以控制運力, 供需關係保持良好, 上海港平均裝載率在 95% 以上, 運價 812 美元 /TEU, 約略與上期持平 北美線部分, 受北美倉庫仍有庫存和 8 月下旬部分航商運力有所回升等因素影響, 整體呈現旺季不旺的情況, 上海港美西 美東航線平均裝載率保持在 95% 左右, 而華北部分港口的平均裝載率還要更低, 受基本面下滑影響, 多數航商下調了對後市的預期, 運價再次明顯下跌, 美西 美東運價分別為 1368 美元 /FEU 和 2543 美元 /FEU, 較上期分別下跌 7.2% 和 4.4% 資料來源 :Cmoney 中華航運 SCFI 航線報價 區間漲跌幅 (%) 本週近 20 日近 60 日近 120 日 本週報價 綜合指數 歐洲線 ( 美元 /Teu) 地中海 ( 美元 /Teu) 美西線 ( 美元 /Feu) 美東線 ( 美元 /Feu)

96 大車隊 (2640) 大車隊在推出多元化計程車之後除了本身營運的成長更能夠進一步抑制競爭對手的發展, 同時在非現金支付比重持續提高加上轉投資事業金鑽營運可望好轉, 未來快遞事業更可以期待與相關超商業者合作所挹注的新動能, 考量與 Uber 競爭最壞時刻已經過去, 以及各大業務展望正向, 給予過往歷史區間上緣 15xPER(2020EPS), 目標價 84 元, 投資建議為買進 2640 大車隊綜合損益表 單位 :Mn,%, 元 E E 2019E 2020E 營業收入淨額 1, , , 毛利率 45.19% 48.95% 48.59% 47.81% 48.91% 48.56% 48.55% 營業利益率 15.99% 20.09% 19.84% 19.18% 20.68% 19.95% 20.20% 營業外收入及支出 稅前純益 母公司業主 稅後純益 普通股股本 未稀釋 EPS 稀釋後 EPS QoQ(%) 營收 0.19% 6.39% -2.56% 2.53% 營業利益 27.87% 5.05% -5.81% 10.53% 歸屬於母公司 稅後純益 % 83.37% % 10.74% YoY(%) 營收 10.94% -1.13% 1.35% -0.74% 6.49% 1.46% 1.61% 營業利益 8.06% 11.81% 39.01% 18.69% 39.85% 26.57% 2.88% 歸屬於母公司 稅後純益 3.78% % 47.62% 18.07% 49.82% 18.09% 9.81%

97 汽車產業

比重 (%) 同比 (%) 銷量 ( 萬輛 ) 比重 (%) 同比 (%) 轎車")

98 中國 7 月新車銷售銷售概況 根據中汽協發布數據, 中國 7 月汽車銷量 萬輛,MoM-12.1%,YoY-4.3% 累計 1-7 月, 銷售 萬輛,YoY-11.4% 其中, 乘用車銷售 萬輛, MoM-11.6%,YoY-3.9%, 累計 1-7 月銷售 萬輛,YoY-12.8% 整體來看,7 月汽車銷售年衰退幅度持續收窄, 主要還是因為 18H2 中國汽車市場開始進入明顯滑落, 導致基期較低所致, 因此隨著國五車型去化告一段落, 同時車商推出國六新車型的拉貨, 預計 19H2 汽車零組件訂單拉或動能有望轉強 中國汽車銷量 2019 年 7 月 2019 /1~7 銷量 ( 萬輛 ) 比重 (%) 同比 (%) 銷量 ( 萬輛 ) 比重 (%) 同比 (%) 轎車 MPV SUV 交叉形乘用車 乘用車 商用車 合計 資料來源 :Mraklines 第一金投顧彙整

99 東陽 (1319) 東陽 2019 年營收雖然受到中國 OEM 衰退影響將表現較為平淡, 不過由於高毛利的 AM 產品出貨比重增加且產品組合優化之下, 將帶動公司全年獲利表現將由於 2018 年, 研究部預估 2019 年 EPS 3.77 元 考量 AM 產品銷售淡季不淡, 且新台幣近期走貶有利於毛利率及業外匯兌收益, 而 OEM 需求則是有機會在年中之後落底, 進一步提升公司全年表現, 因此給予 13 x PER(2019 EPS), 目標價 49 元, 評等由中立調整至區間操作, 建議逢低再行布局 1319 東陽綜合損益表 單位 :Mn,%, 元 E E 2019E 營業收入淨額 6, , , , , , , , , , 毛利率 23.43% 21.66% 22.52% 23.85% 22.87% 24.37% 25.15% 24.27% 24.04% 24.42% 營業利益率 9.49% 6.91% 7.37% 8.25% 8.04% 10.12% 9.43% 9.20% 11.32% 10.10% 營業外收入及支出 稅前純益 , , 母公司業主 稅後純益 , , 普通股股本 5, , , , , , , , , , 未稀釋 EPS 稀釋後 EPS QoQ(%) 營收 -3.41% -7.03% -7.09% 3.08% -4.51% -0.54% 4.28% 25.70% 營業利益 -7.26% % -0.94% 15.43% 17.15% -7.32% 1.71% 54.76% 歸屬於母公司 稅後純益 % 16.09% % 33.53% 3.28% 6.41% -5.57% 48.94% YoY(%) 營收 4.11% -2.63% % % -5.91% % -9.05% 2.09% 24.50% 0.06% 營業利益 % % % % % -9.30% 24.15% 27.48% 70.92% 25.75% 歸屬於母公司 稅後純益 -2.06% -0.52% % % % 0.17% -8.18% 38.57% 54.56% 18.56%

100 堤維西 (1522) 來自於北美氣候今年較為異常雪季延長影響, 堤維西營運可望淡季不淡, 同時受惠新台幣貶值有利於毛利率表現進而帶動獲利成長, 研究部預估 2019 年 EPS 2.87 元, 參考過往本益比區間落在 10~13 x PER, 考量淡季不淡且新台幣走勢有利獲利表現, 給予 12 xper(2019eps), 目標價 32 元, 投資建議為區間操作 1522 堤維西綜合損益表 單位 :Mn,%, 元 E E 2019E 營業收入淨額 4, , , , , , , , , , 毛利率 22.79% 22.62% 21.03% 22.16% 22.15% 23.76% 22.50% 23.73% 23.91% 23.47% 營業利益率 6.12% 3.67% 2.60% 2.46% 3.71% 6.35% 6.08% 6.80% 6.15% 6.34% 營業外收入及支出 稅前純益 , 母公司業主 稅後純益 普通股股本 3, , , , , , , , , , 未稀釋 EPS 稀釋後 EPS QoQ(%) 營收 7.46% -8.11% 3.73% 5.94% 0.52% 5.69% -1.00% 1.50% 營業利益 % % % 0.06% % 1.19% 10.76% -8.25% 歸屬於母公司 稅後純益 % % % % 76.67% 17.57% -6.51% -8.10% YoY(%) 營收 4.58% -1.60% 2.39% 8.52% 3.48% 1.51% 16.76% 11.43% 6.76% 8.92% 營業利益 % 24.00% 87.66% 70.49% 16.01% 5.36% 93.39% % % 86.09% 歸屬於母公司 稅後純益 -8.79% 9.65% % % -5.62% % 15.63% % 78.47% 44.40%

101 貿聯 KY(3665) 貿聯 7 月營收 億元,MoM-5.32% YoY+8.39%, 達成率 31%, 略低於預期, 主要受到 IT 客戶庫存調節及歐洲暑修影響, 研究部預估 19Q3 營收 億元,YoY+8.58%, 稅後純益 4.85 億元,YoY+10.92%,EPS 4.09 元 考量 2019 各產品線能可望保持成長動能, 加上毛利率全年可望優於 2018 年表現並反映於獲利面上, 研究部預估貿聯 KY 2019 EPS 14.7 元, 維持目標價 222 元, 投資建議為中立, 建議回檔再行布局 3665 貿聯 -KY 綜合損益表 單位 :Mn,%, 元 E E 2019E 營業收入淨額 4, , , , , , , , , , 毛利率 19.71% 20.53% 22.71% 22.50% 21.46% 23.26% 23.01% 23.63% 23.51% 23.36% 營業利益率 7.07% 6.60% 9.86% 9.56% 8.36% 8.64% 10.15% 10.09% 9.49% 9.45% 營業外收入及支出 稅前純益 , , 母公司業主 稅後純益 , , 普通股股本 1, , , , , , , , , , 未稀釋 EPS 稀釋後 EPS QoQ(%) 營收 -7.52% 11.08% 8.05% 0.88% -4.30% 9.33% 2.87% -6.33% 營業利益 % 3.60% 61.50% -2.18% % 28.35% 2.28% % 歸屬於母公司 稅後純益 % 23.31% 57.10% 2.99% % 48.57% -1.44% % YoY(%) 營收 % 43.59% 26.62% 11.97% 37.14% 15.87% 14.05% 8.58% 0.81% 9.45% 營業利益 25.65% % 43.88% 8.58% 15.28% 41.60% 75.43% 11.11% 0.02% 23.69% 歸屬於母公司 稅後純益 14.97% -7.11% 42.77% 19.33% 17.97% 46.74% 76.80% 10.92% -4.01% 25.07%

102 營建產業

103 2019 年前七月移轉棟數 14.3 萬棟成長 4.7% 2019 年前七月房屋移轉棟數 14.3 萬棟,YoY+4.7%, 房市交易量 2016 年落入谷底低量期, 2017 年起移轉棟數連續兩年回升,2019 年因新推出建案價格偏高, 議價空間減少, 回升速度減緩, 下半年受到選舉及貿易戰等不確定性因素干擾, 經濟成長動能趨緩 待售餘屋持續增加, 今年房市呈 價溫量穩 格局機會高,2019 年在房市仍以自住需求為主前提下, 預計全年移轉棟數落在 28~29 萬棟 ( 棟 ) 金融海嘯 遺產稅與遺贈稅調降 五都合併升格 信用管制 奢侈稅 豪宅限貸令 囤擴屋大稅信用管制 萬戶 房屋買賣移轉 ~29 年增率 -8.4% 2.5% 4.6% -11.0% -8.8% 13.0% -14.0% -15.6% -9.3% 8.4% 4.5% 0.1~4.3% 資料來源 : 內政部 第一金投顧整理 實施實價登錄 房地合一稅 奢侈稅退場 調整遺產稅制 都更條例修法 實價登錄三法修正草案 103

104 前七月高雄房市移轉年增近兩成全台最夯 7 月六都建物買賣移轉棟數 2.29 萬棟,YoY+16.68% MoM+19.98%; 前 7 月移轉棟數 12.3 萬棟,YoY+8.2%, 表現強勁 主要是因今年房市景氣較去年回升 第二季剛性需求強勁 7 月工作天數較 6 月增加多 4 天 (7 月 23 天 6 月 19 天 ) 以及民眾趕在農曆 7 月前交屋 其中, 受惠韓流效應及大批交屋潮挹注的高雄市, 前七月移轉 1.93 萬棟 年增 18.7% 居六都之冠, 今年來全台最旺的地區, 其次為台中市 2.2 萬棟 年增 9.9% 8 月因適逢民俗月, 移轉棟數較 7 月減少機率高 下半年也因目前國內總統大選政局紛擾 國際上中美貿易戰等不確性因素仍存在, 房市後勢保守看待 雙北移轉棟數 資料來源 : 六都地政局 第一金投顧整理 104

105 7M19 住展風向球 37.3 分連五月閃出黃藍燈 代表北台灣新建案市況的住展風向球 7M19 走高來到 37.3 分, 較 6 月大增 5.1 分, 創下 4M14 來新高, 連續五個月閃出黃藍燈 風向球六項統計指標中, 預售推案 成交推案 來客組數及成交組數呈上揚, 議價率持平, 廣告量下跌 7 月新建案市況熱絡主要是北北桃主要行政區等指標大案熱銷, 突破 5 年多來盤整區間, 然目前政經局勢不確定因素高, 後續房市仍需審慎觀察 資料來源 : 住展房屋網 第一金投顧整理 105

106 京城 (2524) 京城 (2524)2Q19 營收 億元,YoY %,QoQ+24.9%, 稅後淨利 3.31 億元,YoY %, 稅後 EPS 0.86 元 ; 累計上半年營收 億元,YoY+40.98%, 稅後淨利 8.03 億元,YoY %, 稅後 EPS 2.09 元, 符合預期 金年年有總銷 200 億元的先建後售案完工認列, 四大建案展開強銷, 入帳動能轉強,2019 年獲利有望挑戰 2013 年來新高, 然 2020 年無新建案完工, 僅去化成屋為主, 加上上半年總統大選干擾, 全年獲利恐不及今年表現, 研究部預估 2019 年 2020 年 EPS 3.15 元 1.55 元 近年來現金股利配發較不穩定, 今年無配發現金股利, 目前股價已達合理 ( 落在 0.85 倍本淨比, 位於過往 0.6~1*PBR 偏上緣, 約當 0.4xNAV), 給予中立評價 2524 京城綜合損益表 單位 :Mn,%, 元 E E 2019E E E E 2020E 營業收入淨額 3, , , , , 毛利率 35.76% 59.83% 44.35% 42.30% 45.77% 48.20% 42.04% 42.67% 41.58% 40.90% 41.81% 營業毛利 1, , , 營業利益率 20.10% 50.99% 30.52% 27.50% 29.88% 35.06% 25.75% 27.10% 25.32% 24.74% 25.75% 營業利益 , 營業外收入及支出 稅前純益 , 母公司業主 稅後純益 , 普通股股本 3, , , , , , , , , , , 未稀釋 EPS 稀釋後 EPS QoQ(%) 營收 81.64% 24.90% % % % 13.69% -7.93% 1.25% 營業利益 % % % -7.56% % 19.65% % -1.06% 歸屬於母公司 - 稅後純益 % % % -7.47% % 22.48% % -2.08% YoY(%) 營收 % -0.18% % -6.26% 32.41% 25.33% % % % % % 資料來源 : 公開資訊觀測站 第一金投顧整理 營業利益 % % % -5.04% % % % % % % % 歸屬於母公司 - 稅後純益 % % % -8.59% % % % % % % % 106

107 代號 建商 2017 EPS 2018 EPS 2019 EPS(F) 結論 7 月六都房市市況看來, 整體表現優於 6 月表現, 因 7 月工作天數較 6 月增加多 4 天 (7 月 23 天 6 月 19 天 ) 以及民眾趕在農曆 7 月前交屋,7 月六都建物買賣移轉棟數 2.29 萬棟,YoY+16.68% MoM+19.98% 觀察地區別, 前七月移轉棟數以高雄及台中市表現最佳, 年增 18.7% 及 9.9% 全台前七月房屋移轉棟數 14.3 萬棟,YoY+4.7%, 主要是因今年房市景氣較去年回升, 加上遞延性買盤出籠 然下半年受到選舉及貿易戰等不確定性因素干擾, 經濟成長動能趨緩 待售餘屋持續增加, 房市後市仍審慎 保守看待 個股方面, 研究部推薦基本面佳 股價相對低檔的厚生 (2107) 宏盛 (2534), 建議逢低佈局 NAV 現金股利現金殖利率市值 ( 億 ) 收盤價目標價評等 2107 厚生 % Buy 2534 宏盛 % Buy 2548 華固 % Buy 5534 長虹 % Trading Buy 2542 興富發 % Trading Buy 1808 潤隆 % Trading Buy 5522 遠雄 % Trading Buy 3703 欣陸 % Trading Buy 2535 達欣工 % Trading Buy 2520 冠德 % Trading Buy 3056 總太 % Trading Buy 6177 達麗 % Neutral 2524 京城 % Neutral 2511 太子 % Neutral 資料來源 : 住展房屋網 第一金投顧整理 5213 亞昕 % Neutral 107

108 金融產業 108

109 2019 年金融重要議題時間軸 2019 美國降息 3 月 FOMC 利率決策會議 2 月 MSCI 調整台股權重 5 月美對中 2000 億關稅 6 月 FOMC 利率決策會議 美國聯準會於 7 月底宣布降息一碼 6 月送中條例, 美國或將取消香港特殊地位 6 月 G20 峰會 中美貿易戰影響中美兩國經濟趨緩恐影響台廠投資意願 台灣央行預計今年仍維持不升息, 而國 內游資氾濫情況下, 銀行業台幣 19Q1 利差 1.32% 創歷史新低 美國降息, 恐影響金融業經常性收益下滑 金管會限制保險業投資國外投資上限, 壽險業加碼國外投資額度有限 金管會限制壽險不得銷售 CSM 為負之商品, 並提高投資型保單門檻, 保費收入恐下滑 美國或將取消香港特殊地位, 目前過內金融業對港曝險近 1 兆, 恐影響國銀業務呈現衰退 空 多 3/5 中美貿易戰停戰期延後 3/29 英國脫歐協議最後期限 4 月人壽保單宣告利率全面調降 6/1 中對美 600 億關稅 7 月 1.Fed 於 7 月底降息 2. 川普突襲對中國 3000 億美元開徵關稅 8 月純網銀執照頒發香港大罷工 金管會提供民營金銀合併之資本計提優惠與下調不動產風險權重至 35% 金管會推出純網銀牌照, 有望刺激銀行業推動數位化並增加競爭力 中國 31 項惠台措施, 有利已布局中國的金融業, 享聯貸支付等政策利好 金管會擬調降 RBC 中投資股票的風險係數, 保險業的資金運用將更靈活 銀行局決議取消銀行投資上櫃股票的 5% 上限規定 金管會出手要壽險業全面調降保單宣告利率, 避免惡性競爭

110 金融業第二季法說會 金融產業法說會 2019 年度第二季 週一 週二 週三 週四 週五 7 月 29 日 7 月 30 日 7 月 31 日 8 月 1 日 8 月 2 日京城銀 (2809) 14:30 富邦金控大樓 8 月 5 日 8 月 6 日 8 月 7 日 8 月 8 日 8 月 9 日 玉山金 (2884) 國票金 (2889) 15:00 14:00 玉山金總部 證交所 8 月 12 日 8 月 13 日 8 月 14 日 8 月 15 日 8 月 16 日 中租 (5871) 14:30 香格里拉大飯店 8 月 19 日 8 月 20 日 8 月 21 日 8 月 22 日 8 月 23 日 國泰金 (2882) 富邦金 (2881) 14:30 14:00 國泰金會議廳 富邦國際會議中心 8 月 26 日 8 月 27 日 8 月 28 日 8 月 29 日 8 月 30 日 彰銀 (2801) 新光金 (2888) 14:30 14:00 中山北路 2 段 57 號 13 樓忠孝西路一段 66 號 43 樓 110

111 金控 7 月自結盈餘公布 國內 15 家上市金控 7 月單月合計稅後淨利 54.5 億,MoM 90%,YoY 8.25%, 全年達成率 72%, 遠優於研究部預期, 呈現月增主要進入股利收入高峰期, 以及美債殖利率回落, 債券資本利得收益增, 此外由於台美利差持續縮緊, 避險工具成本持續降低, 使壽險獲利仍保持強勁 ; 銀行方面在政府持續推動政策性放款使前六月放款呈中高個位數成長, 核心業務得以延續, 因此研究部先前預估 15 間上市金控 2019 年稅後淨利至 3,271 億,YoY 4.6%, 後續將進一步上修獲利數字 單月稅後淨利 - 母公司業主累計稅後淨利 - 母公司業主 2019 年度獲利達成率 分類代號個股 ( 百萬 ) EPS ( 元 ) MoM (%) YoY (%) ( 百萬 ) EPS ( 元 ) YoY 達成率 (%) 2019 稅後淨利 19 EPS ( 元 ) 2881 富邦金 14, , (0.87) , 壽險為主 2882 國泰金 7, (33.81) 41, (12.03) , 開發金 1, (1.48) (11.02) 9, , 新光金 5, , (25.72) , 壽險金控合計 28, (0.81) 109,175 (8.40) , 華南金 2, , , 金控 泛公股 民營銀行 證券 & 其他 2886 兆豐金 2, (8.71) (26.24) 18, (3.30) , 第一金 2, , , 合庫金 1, , , 泛公股金控合計 8, (2.50) 50, , 玉山金 1, (4.80) , , 台新金 1, , , 永豐金 1, (12.86) 7, , 中信金 8, , , 民營銀行金控合計 13, , , 元大金 2, , (0.01) , 國票金 , , 日盛金 , (15.61) , 證券 & 其他金控合計 3, ,860 (75.95) , 間金控合計 54, ,509 (19.13) ,

112 國泰金 : 月盈餘檢視 - 壽險為主金控 國泰金 7 月稅後淨利 74.6 億,EPS 0.53 元,MoM 49.5%,YoY -33.8%, 以國壽貢獻 ( 佔比 61.5%) 最多, 而銀行子公司也維持 20 億以上獲利高峰, 累積前 7 月稅後淨利 億,EPS 4.13 元, 目前壽險帳上仍有未實現利益 700 億, 淨值將大幅回升, 隨著台美利差縮小壽險避險壓力將可望緩解, 此外為強化自身體質, 國泰金擬現金增資 ( 有 500 億額度 ), 同時為因應 IFRS 17 預計於 2025 年上路, 國壽積極調整保單結構將持續推廣長天期保障型保單以減少未來調整之影響, 此外公司早有先見之明, 其不動產增值利益已轉列為特別盈餘公積, 目前帳上約有 2700 億, 屆時可做為調整項的緩衝 綜合以上, 研究部預估國泰金 2019 年稅後淨利 619 億,YoY 19.4%,EPS 4.71 元, 每股淨值 46.7 元, 參考過往本淨比區間落在 0.95x~1.45x, 給予目標價至 44 元 ( 約當 PBR 0.95x 2019 PBR), 故投資建議為區間操作 112

113 富邦金 : 月盈餘檢視 - 壽險為主金控 富邦金 7 月稅後淨利 億,EPS 1.43 元,MoM 281%,YoY 28.5%, 以富邦人壽貢獻 ( 佔比 73%) 最多, 累積前 7 月稅後淨利 億,EPS 4.13 元, 仍為金控之首, 受惠於穩健投資與避險表現良好, 以及匯兌收益貢獻整體獲利成長強勁, 展望後市, 公司今年將逐步降低儲蓄險之宣告利率以增加保險合約服務利益 (CSM), 降低未來資金缺口, 研究部認為富邦金高預定利率 (>4%) 保單僅佔兩成, 未來 IFRS 17 影響程度相對較小, 在避險成本可控下, 投報率可望自谷底回升 銀行方面, 台北富邦銀行存放比維持與外幣資金運用效率提升, 同時調整資產結構與操作 Swap 獲利, 在手收放面仍著重財管與聯貸手收, 預期將會有中位數以上成長 綜合以上, 研究部預估富邦金 2019 年稅後淨利 529 億,YoY 11%, EPS 5.18 元, 每股淨值 47.7 元, 給予目標價 50 元 ( 約當 PBR 1.05x), 故投資建議為買進 113

114 新光金 : 月盈餘檢視 - 壽險為主金控 新光金 7 月稅後淨利 52.7 億,MoM 354%,YoY 11.3%,EPS 0.43 元, 累積前 7 月稅後淨利 160 億,YoY -25.7%,EPS 0.96 元, 優於研究部原先預期, 台美利差縮小使避險成本下降, 同時台幣貶值使帳上外幣資產擁匯兌利益, 不過仍較去年同期呈現衰退, 由於遞延所得稅利益與投資收益墊高比較基期, 展望後市, 壽險避險壓力將可望緩解, 公司預估全年避險成本可望控制在 1.5% 之內, 在業務方面, 由於海外投資緊逼上限, 未來將著重在外幣保單銷售 ( 投資海外無限制 ), 財測目標年成長 10%, 不過由於其成本較高, 負債成本減少幅度將呈放緩, 全年預估減少 5~9 bps 銀行方面, 新光銀行將持續尋找國內外企業放款與聯貸案, 預期放款動能維持 6% 成長, 不過在國內外利率回落下, 預期 NIM 將呈現持平或衰退, 此外將針對資產超過 300 萬以上之客戶提供相關投資商品以維持財管手收雙位數成長之目標, 故投資建議為逢低布局 114

115 銀行與證券 7 月自結盈餘公布 分類代號個股 銀行 證券 / 期貨 ( 百萬 ) EPS ( 元 ) MoM (%) YoY (%) ( 百萬 ) 2809 京城銀 轉虧為盈 (4.85) (56.86) 2812 台中銀 (4.10) 臺企銀 (58.70) (75.78) (13.03) 2836 高雄銀 聯邦銀 王道銀行 (56.20) (75.80) 致和證 6015 宏遠證 6016 康和證 EPS ( 元 ) (20.40) (0.09) 轉盈為虧 轉虧為盈 轉虧為盈 大展證 (41.11) 6021 大慶證 轉虧為盈 (86.87) (92.94) 6023 元大期 (11.11) 註 1:EPS 及目標價係第一金研究部自行預估, 僅供投資人參考 註 2: 藍底資料為稅前淨利 單月稅後淨利 - 母公司業主 累計稅後淨利 - 母公司業主 YoY 115

116 中租 (5871)_ 區間操作 _TP 135(1/3) 中租 -KY(5871.TT) 19Q2 稅後淨利 40.4 億,EPS 3.13 元,YoY 12.1%, 連續兩季創歷史新高, EPS 首度突破 3 元關卡, 各地區業務維持高成長且資產品質持續轉佳, 雖因會計認列方式改變使淨手收短少約 5.2 億元, 不過在認列中國政府 6000 萬人民幣 ( 約當新台幣 2.7 億或 EPS 0.21 元 ) 使稅後淨利大幅提升, 在獲利結構方面 : 台灣子公司獲利 19.1 億 ( 占比 48%), YoY 8.7%; 中國子公司獲利 19.4 億 ( 占比 41%),YoY 9.4%; 東協子公司獲利 2.9 億 ( 占比 11%),YoY15.5% 放款業務成長動能維持五年新高,19Q2 總放款 3,923 億,YoY 26%, 與上季成長動能相當維持五年新高, 其中台灣子公司放款餘額 2,032 億 ( 占比 52%) 比重最大成長相對穩健, YoY 22.6%; 中國子公司放款餘額 1,366 億 ( 占比 33%),YoY 28.6%; 東協子公司放款餘額 575 億 ( 占比 15%) 成長動能最強,YoY32.3%, 其中以泰國佔比近八成最多 總放款與應收帳款 - 左軸 ( 百萬元 ) & 放款 YoY- 右軸 (%) 450, , , , , , , ,000 50, Q2 2017Q4 2018Q2 2018Q4 2019Q2 台灣中國東協地區總放款 YoY 台灣放款 YoY 中國放款 YoY 東協放款 YoY 資料來源 : 公司 第一金投顧彙整

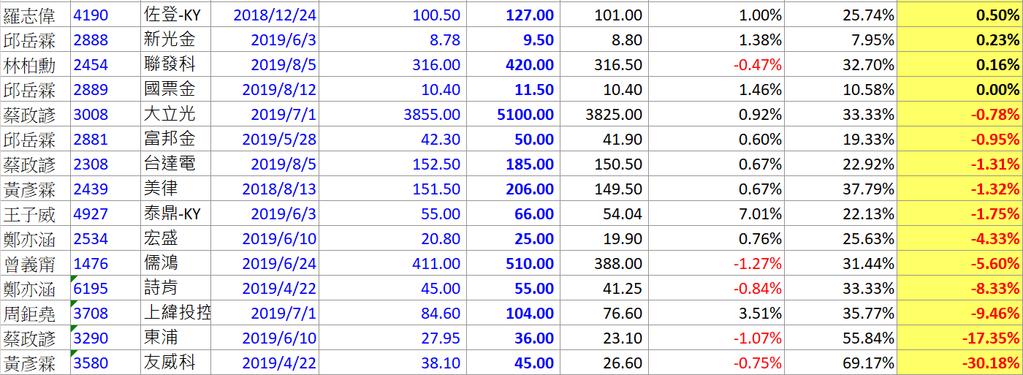

117 中租 (5871)_ 區間操作 _TP 135(2/3) 利差 (Spread) 擴大至 7.47% 續創新高,19Q2 放款收益率 9.98%,YoY +37 bps, 資金成本 2.51%, YoY +12 bps, 整體 Spread 擴大至 7.47%, 連續九季創高, 一部分由於中國大陸地區先前轉嫁資金成本給客戶, 而今年上半年短率有所滑落使資金成本持續減少 整體來看 Spread 呈現向上走勢, 展望後市, 全球已有十多國家宣布降息, 在寬鬆政策推動下使中租資金成本有望再降低, 而公司著重非傳統型且利潤較佳的飛機租賃等業務, 台灣利差 ( 還原後 ) 可望維持, 大陸方面受惠於央行政策推動, 資金偏緊的最壞狀況已過, 因此研究部預測中租利差可望維持 19Q2 台灣子公司新增延滯金 13.2 億,QoQ-17.8%,YoY13.5%, 台灣延滯率 2.8% 註 1,YoY-50bps, 維持穩健 ; 中國子公司新增延滯金 8.3 億,QoQ -17.4%,YoY 106%, 雖放款成長使延滯金存量存量增加且去年逾放大幅改善與呆帳回沖金額較多墊高基期所致, 不過整體中國延滯率 2.0%, YoY -50 bps, 續創歷史新低 ; 東協子公司延滯率 3.9%,QoQ +4 bps,yoy -104 bps, 維持低檔水準 全年呆帳費用增加 9.8 億,QoQ 11.7%,YoY 8%, 主要由於去年泰國提存較少使比較基期較低所致, 信用成本 0.25%,QoQ +1.3 bps,yoy -4.1 bps, 備抵呆帳 億, 備抵呆帳覆蓋率超過 260%, 資產品質保持仍良好 備抵呆帳 ( 百萬元 )- 左軸 & 呆帳覆蓋率 (%)- 右軸 10,500 10,000 9,500 9,000 8,500 8,000 7,500 7,000 6,500 6, Q1 2017Q4 2018Q3 2019Q2 備抵呆帳 備抵呆帳覆蓋率 (%)

118 中租 (5871)_ 區間操作 _TP 135(3/3) 展望 2019 年, 公司財測目標為中國 / 東協地區業績年成長優於 20%, 台灣年成長優於 10%,(1) 中國方面 : 由於中國租賃業起步的時間較晚, 市場滲透率不到 10% 潛在成長空間仍大, 近三 年呈雙位數快速增長, 而公司將持續布局沿海城市, 預計每年拓展 3-4 個據點, 料放款動能將 維持強勁, 此外公司 19H2 將收受中國政府財政返還利益約 4,000 萬人民幣 ( 約當新台幣 1.8 億元 ) 且提資產品質改善提存將持續維持低檔, 獲利成長速度將優於放款成長速度,(2) 東協地區方 面, 業績與獲利 80% 來自於泰國, 近年來延滯率有大幅改善至 3.9%(18Q1 為 5.4%), 此外公司 也持續推動其他東協地區業務發展, 於 18Q3 獲得馬來西亞放款業務牌照後, 今年更積極申請 印尼牌照, 預期今年底可望獲得執照, 營運動能可期,(3) 台灣方面, 由於公司近年來專注於 非傳統業務如太陽能 飛機租賃 中古車租賃 小微企業放款等高利潤業務, 因其需求暢旺 將有助於維持台灣業績動能成雙位數成長 綜合以上, 研究部預估中租 -KY 2019 年營業收入 594 億,YoY 17.7%, 歸母稅後淨利 億,YoY 23.7%,EPS 元 ( 稀釋後 EPS 元 ), 參 考過往本益比區間落在 7~13 倍區間, 給予目標價 135 元 ( 約當 10.5x 2019 EPS), 故投資建議為區 間操作 5871 中租 -KY 損益表 單位 :Mn,%, 元 Q1 2019Q2 2019Q3(F) 2019Q4(F) 2019(F) 營業收入淨額 41, , , , , , , , , , , 毛利率 62.02% 63.14% 59.81% 64.66% 64.14% 63.36% 61.05% 59.19% 64.00% 64.00% 62.18% 營業利益率 31.02% 36.48% 35.32% 36.13% 35.37% 35.80% 35.41% 34.98% 38.43% 37.78% 36.75% 營業外收入及支出 , 稅前純益 13, , , , , , , , , , , 母公司業主 稅後純益 9, , , , , , , , , , , 普通股股本 12, , , , , , , , , , , 未稀釋 EPS 稀釋後 EPS QoQ(%) 營收 (0.89) (0.68) 6.45 (4.43) 營業利益 (4.31) 歸屬母公司 稅後純益 (5.74) (1.88) YoY(%) 營收 營業利益 歸屬母公司 稅後純益

119 金融股 PBR 與大盤 PBR 走勢 大盤 PBR 與金融保險 PBR 差距 0.59 較上周持平, 加權指數在美國道瓊指數突破 點與 S&P500 突破 3000 點後創波段新高, 主要 7/10 美聯儲主席鴿派言論令市場預期七月底將會降息, 不過由於 7 月底中美於上海會唔未有實質進展, 因此川普於美股盤中推特發文將對中國課徵額外 3000 億美元商品關稅使得資本市場近期波動加劇, 研究部認為中美貿易戰和談遙遙無期, 不過而先前受到淨匯損 增資與股利因素之壽險股評價仍低, 此外台美利差持續縮小, 同時美元升值都將反映在獲利上, 壽險業 8 月獲利可望再度優於市場預期, 此外進入除權息旺季獲利可望進一步提升, 建議可以逢低布局 金融股 PBR 與大盤 PBR 走勢 資料來源 : Cmoney 第一金投顧彙整 大盤 PBR - 金融保險 PBR ( 左軸 ) TWA00 加權指數股價淨值比 ( 右軸 ) 119

120 金融股籌碼分析 過去一週或過去一個月外資買超的金融股為 : 永豐金 台中銀 過去一週或過去一個月外資賣超的金融股為 : 國泰金 新光金 元大金 報酬率 (%) 外資買賣超投信買賣超 過去一週 過去一月 過去一週過去一月 自營商買賣超 過去一週過去一月 近 20 日外資近 60 日外資代號股票名稱週月持股比例張數張數張數張數張數張數張數持股差額持股差額 2801 彰銀 0.00% -2.37% 16.16% -0.51% -1.22% (5,610) (14,660) (41,249) 675 2,105 1, 京城銀 1.17% -7.88% 19.28% -1.36% -1.38% (881) (6,580) (15,894) 2 (874) (45) (428) 2812 台中銀 0.40% -0.80% 14.69% 0.01% 0.65% 45 (1,100) 1,654 (20) (46) (18) (1,188) 2823 中壽 0.42% -8.51% 27.67% -0.78% -0.90% (1,723) (16,187) (33,545) 556 1, (8,081) 2834 臺企銀 0.57% 0.57% 27.69% -0.62% 0.35% (6,780) (16,229) (35,864) ,502 3, 華南金 0.59% 1.30% 19.94% -0.20% 0.04% (7,909) (17,236) (16,534) (80) (2,459) 2881 富邦金 2.98% -1.93% 26.04% -0.59% -0.98% (5,123) (16,335) (66,754) (3,281) 2882 國泰金 -1.00% -4.81% 21.82% -1.12% -1.75% (25,192) (59,649) (161,596) (28) (2,782) 2883 開發金 1.10% -2.86% 27.70% -0.71% -1.62% (8,140) (26,059) (127,382) (134) (19,356) 2884 玉山金 -0.59% 0.85% 44.11% -1.04% -1.74% (3,434) (15,715) (108,356) 525 3, (11,443) 2885 元大金 2.33% 0.00% 41.30% -1.00% -1.06% (11,812) (40,213) (116,468) 4 (319) 4 (1,434) 2886 兆豐金 -3.91% -6.47% 26.79% -0.64% -1.66% (4,923) (4,672) (86,695) (6,231) (16,518) (29,888) (17,007) 2887 台新金 0.29% -1.43% 27.12% -0.54% 0.33% (7,118) (16,528) (53,270) (11) 705 (7,369) (2,048) 2888 新光金 0.91% -4.21% 20.90% -1.21% -0.28% (14,763) (70,983) (182,389) (11) (637) 2890 永豐金 3.77% -1.59% 30.36% 0.09% 0.59% (276) 2,240 8,660 (1,711) (1,016) 80 (7,964) 2891 中信金 1.74% -0.24% 39.45% -0.77% -1.17% (7,608) (37,615) (162,980) 1,160 4,733 (1,217) (6,275) 2892 第一金 -1.55% -2.40% 26.70% -0.07% 0.26% (5,226) (9,032) (6,677) (1,579) (1,657) (5,890) (16,311) 5871 中租 -KY -0.81% -5.00% 77.04% -0.93% -2.00% (1,054) (2,185) (11,947) (254) (197) 5880 合庫金 2.24% 1.99% 21.17% -0.37% -0.22% (7,059) (11,204) (46,896) (14) 97 (171) (2,715) 9941 裕融 -3.95% -1.81% 6.32% -0.29% 0.06% (101) (482) (505) 4 37 (62) (173) 2889 國票金 -0.96% -1.44% 11.62% -0.39% -0.11% (941) (5,867) (10,855) 31 1,572 (368) (787) 資料來源 : Cmoney 第一金投顧彙整 120

121 金融股投資組合 研究部認為近期台幣回穩以及美國聯準會近期偏鴿言論使聯準會於七月底降息, 壽險業避險成本應緩步減少 展望後市, 整體而言金融股獲利相對穩健, 不過壽險業方面由於 18H1 有遞延所得稅收入與 IFRS 9 調整之一次性利益墊高比較基期, 在資本市場波動加劇 避險成本與外匯提存壓力下,19H1 將呈現衰退, 不過在台股維持萬點之上且美債殖利率逐步回落下, 使壽險淨值大幅回升, 同時避險成本有所回落, 壽險將走出最壞的時候, 不過近期由於中美貿易戰有惡化的傾向, 人民幣大幅貶值挑戰前波低點, 而台幣匯率也跌破 31 元心理關卡, 若外資持續出走恐影響整體金融股評價, 綜合以上, 先觀察台幣匯率走勢以及外資態度, 待股價回穩可逢低布局目前評價較低的富邦金與國泰金 分類代號個股投資建議目標價潛在獲利 金控 壽險 銀行 租賃 收盤價 2018 稅後淨利 ( 百萬 ) 2019(E) 稅後淨利 ( 百萬 ) 2018 EPS ( 元 ) 2019(E) EPS ( 元 ) 2880 華南金 中立 ,597 14, 富邦金 區間操作 % ,040 52, 國泰金 區間操作 44 11% ,570 61, 開發金 區間操作 9.5 4% ,857 #N/A 0.54 #N/A 2884 玉山金 中立 ,099 18, 元大金 中立 ,668 22, 兆豐金 區間操作 % ,154 29, 台新金 區間操作 % ,930 14, 新光金 區間操作 9.5 7% ,457 11, 國票金 區間操作 % ,022 2, 永豐金 中立 ,412 11, 中信金 區間操作 % ,032 39, 第一金 中立 ,332 17, 日盛金 中立 ,528 2, 合庫金 中立 ,604 16, 中壽區間操作 26 7% ,178 10, 三商壽區間操作 % , 彰銀 中立 ,679 13, 京城銀 中立 ,278 3, 台中銀 區間操作 % ,008 4, 臺企銀 中立 , 上海商銀 中立 中租 -KY 區間操作 % ,264 16, 裕融區間操作 % ,414 2, 註 :EPS 及目標價係第一金研究部自行預估, 僅供投資人參考 121

122 盤勢暨投資策略分析 國際總經專題 電子產業分析 非電子產業分析 生技週報 本週台股行事曆 122

123 生技產業週報 生技組 2019/08/19

124 上週生技族群下跌 2.13% 收 上週生技族群下跌 2.13% 收 , 生技股評價低檔, 績優股可以逢低布局, 選股上選擇營收走強 後續有利多事件的公司 比如國光生 豪展 佐登 -KY 邦特等公司, 績優股可趁大盤回檔時趁低布局 40.00% % % % % % % % % 日期 OTC 生技 / 櫃成交量 OTC 生技 % % % % % 生技接下來事件整理 1. 流感疫苗 3 價轉 4 價, 國光生進入出貨高峰 2. 整體產業進入下半年旺季 3. 泰福生物相似藥 Q4 取得美國藥證 4. 藥華藥 20Q2 取得台灣藥證 生技個股表現, 基本面為王 OTC 生技 / 大盤 ( 右軸 ) OTC 生技醫療 ( 左軸 )

125 籌碼面 - 外資一週買超個股 本週外資買超前五名 : 中化生 太景 -KY 合一 佳醫 鐿鈦 股票代號 股票名稱 外資一週進出 投信一週進出 自營一週進出 融資一週增減 融券一週增減 1762 中化生 太景 *-KY 合一 佳醫 鐿鈦 大學光 邦特 喬山 佐登 -KY 穆拉德加捷 科妍 盛弘 懷特 杏一 健喬 台耀 永昕 雃博 馬光 -KY 寶島科

126 籌碼面 - 投信一週買超個股 本週投信買超前五名 : 鐿鈦 大江 喬山 泰博 邦特 股票代號 股票名稱 外資一週進出 投信一週進出 自營一週進出 融資一週增減 融券一週增減 4163 鐿鈦 大江 喬山 泰博 邦特 東洋 祺驊 中化 生達 美吾華 五鼎 杏輝 南光 中化生 生泰 合世 訊聯 杏昌 易威 寶利徠

127 籌碼面 - 自營一週買超個股 本週自營買超前五名 : 晟德 大學光 旭富 邦特 訊聯 股票代號股票名稱 外資一週進出 投信一週進出 自營一週進出 融資一週增減 融券一週增減 4123 晟德 大學光 旭富 邦特 訊聯 泰博 雙美 智擎 美時 太醫 永信 南光 佳醫 佐登 -KY 五鼎 金可 -KY 瑞基 豪展 合富 -KY 保瑞

128 週投資組合 第一金投顧研究部生技產業推薦組合 2019/8/19 代碼 名稱 EPS 基本面說明 收盤價目標價週報酬潛在報酬 展望未來, 麗豐 -KY 美容連鎖通路在三 四線城市仍有很大成長空間, 預估今 明年仍朝 家淨增加店數目標前進, 因此研究部看好其未來表現, 而公司今年也與中國地方政府簽訂五年合約, 因此接下來幾年都將有此高額地方政府補助款認列, 並將隨著營收成長而增加 評價上, 麗豐 -KY 過往本益比區間約在 10~26X, 考量其美容連鎖通路在中國二 三線城市仍有很大之展店空間, 並且未來仍有東南亞市場 ( 越 4137 麗豐 % 45.74% 南 印尼 馬來西亞 ) 將發酵, 未來成長動能無虞, 而公司也跨入醫美領域, 並已在去年於北京開設一家醫美診所, 今年將在上海 南京開設 三家醫美診所, 提供消費者更全方位服務 研究部預估 2019 年 EPS 元, 獲利有望再創新高, 給予本益比 18X 評價, 麗豐 -KY 公告配發現 金股利 12 元, 配發率約 78%, 維持過往高水準, 現金殖利率約 4.3%, 考量公司穩健成長, 下檔有殖利率保護, 因此研究部維持買進之投資建議, 目標價 325 元 4190 佐登 % 27.00% 佐登 -KY 2Q19 邁入母親節旺季檔期, 並且醫美診所 5 月廈門店及 7 月成都及武漢店開幕, 一間醫美診所約可貢獻 萬人民幣 / 月營收, 因此研究部預估接下來營運將逐季升溫 展望 2019 年, 佐登 -KY 將持續擴展醫美事業, 預計 2019 年將擴展 4-5 家醫美診所, 並且將增加加盟店擴展力道, 研究部認為 2019 年隨著其加盟店擴展及醫美新事業的擴展下,2019 年營運將較 2018 年再成長 預估 2019 年股本稀釋前 / 後 EPS 為 9.4 元 /8.45 元 評價上, 研究部看好其 2019 年仍持續推升營運動能, 因此以 2019 年股本稀釋後 EPS8.45 元給予 15X 本益比評價, 目標價 127 元, 維持買進之投資建議 4107 邦特 % 7.22% 評價上, 邦特近年本益比落在 15~25 倍區間, 目前本益比約 18 倍, 考量邦特合作對象 F 客戶在菲律賓積極拓點, 血液透析類產品代工訂單量持續放大, 中國血管導管和新客戶合作穩定, 美國代工客戶預計將持續出貨, 下半年各產品線皆擴新產線 研究部看好邦特所處醫材產業剛性需求, 未來邦特對菲律賓兩大客戶供貨占比還會持續提高, 研究給予邦特 2019 年預估 EPS 7.04 元之 20 倍本益比評價, 目標價 141 元, 投資建議為買進 4142 國光生 % 17.65% 國光生今年現增共籌資金額 億元, 主要為了美國客戶未來需求新增第二條產線, 預計今年底每股淨值約提升至 10.8 元 而國光生過往三年 PB 區間落在 1.7 至 3.8X, 考量今年其美國客戶需求持續提升, 並且政府今年全面採購流感疫苗由三價改為四價, 國光生有望轉虧為盈, 今年為營運轉骨年, 因此研究部給予 PB 區間中值 2.5X, 目標價 27 元, 預計 2H19 四價疫苗及美國客戶開始出貨後, 營運將大幅提升, 維持買進投資建議 128

129 近期生技事件 129

, 上述個別的藥證申請案,")

130 東洋 (4105) 自結 7 月份合併損益, 累計前七月 EPS2.61 元 東洋 7 月營收 3.61 億元,MoM-1%,YoY+26.6%, 符合研究部預期 而東洋也已經自結 1-7 月營業利益為 7.34 億, 稅前淨利為 8.4 億, 稅後淨利為為 6.55 億元,1-7 月累計 EPS2.61 元, 符合研究部預期 東洋為學名藥領導廠商, 產品進入門檻高, 且是少數有能力量產微球與微脂體藥品的公司, 憑藉此一利基能力, 目前已經授權三項產品到美國, 預期未來幾年將可望陸續上市 此外, 東洋已經完成 Pegylipo 與 Lipo-AB 的生物等效性研究, 法人預期, 其合作夥伴將在分別於第 3 與第 4 季呈交簡易新藥上市申請 (ANDA), 上述個別的藥證申請案, 都將會帶給東洋百萬美元的里程碑款項 展望 2019 年, 代工部分, 預計 JNJ 市佔率將維持 20%, 在代工費不變下, 出貨量估年減 3~5% 就東洋自行開發學名藥來看,Pegylipo 適應症為軟巢癌, 市場規模約 6 億美金, 預計今年 6 月送件, 美國 FDA 審查時間約 個月, 最快 2Q20 取證, 分別將取得各 100 萬美金的 milestone, 預計 1H20 可在美國上市, 利潤將為 JNJ 代工的 3~4 倍 Lipo-AB 適應症為全身性侵入性黴菌, 市場規模約 4.4 億美元, 現已完成收案, 將進行資料整理, 預計 4Q19 送件,4Q20 取證, 分別將取得各 100 萬美元的 milestone, 預計 2020 年底於美國上市 Leuprolide 前列腺癌及 Risperidone 精神分裂藥物則持續開發中 Octreotide 適應症為肢端肥大症, 市場規模 16.3 億美元, 目前生產批量約 2,000 針, 仍介於實驗室至商業化量產放大階段, 已有包含中國藥廠在內的 4 家藥廠談判授權中, 預計 2H19 可望完成第三個學名藥授權 結論與建議 : 東洋近期發布的授權案微球型產品 Octreotide LAR, 將在 4Q19 挹注 100 萬美元先期授權金 展望 2019 年, 抗生素藥物 Colimycin 進度遞延, 目前藥證審查補件中, 預計 19Q4 能取證, 目標 1Q20 上市, 中國市場規模約 10 億人民幣, 因此在此產品上市後,2020 年營運有望大幅上升 研究部預 估 2019 年營收為 44.7 億元,YoY+10.8%, 毛利率 64.6%, 稅後純益 11.1 億元,YoY-24%, EPS 4.47 元 評價上, 考量東洋 2020 年開始產品才會陸續上市, 預估 2019 年本業僅小 幅成長, 東洋過往本益比區間約在 13-28X, 研究部以 2019 年預估 EPS4.47 元, 給予本 益比 20X 評價, 目標價 89 元, 給予區間操作之投資建議, 建議待中國抗生素產品取證 後作布局 ( 圖 ) 東洋董事長林全, 資料來源 : 第一金投顧彙整 130

131 保瑞 (6472) 三箭並進上半年毛利率升至 42% % EPS 5.48 元 保瑞公布半年報,1H19 營收為新台幣 7.52 億元, 相較去年增加 19.18%, 稅後淨利 1.6 億元, 上半年毛利率穩定提升至 42%,EPS 5.48 元 旗下宇泰欣藥業 4 月正式與新夥伴法國布瓦宏 BOIRON 藥廠完成簽約儀式, 將自 4 月 1 日起全權負責台灣地區布瓦宏產品獨家行銷業務 布瓦宏是法國和美國 ADR 股上市公司,2018 全球營業額達 6.04 億歐元, 榮獲 2017 年法國非處方藥 (OTC) 製藥公司第 1 名, 也是外用藥物生產的全球領導者 該公司於 1932 年由雙胞胎兄弟 Jean & Henrry BOIRON 創立, 總部設於法國里昂, 超過 4 千名員工遍布全球, 行銷 59 個國家 該公司最出名的是最暢銷的 OscillococcinumR 及其 ArnicareR 止痛藥系列 保瑞在四月簽約後, 法國 BOIRON 系列產品保瑞是台灣代理, 產品 2019 年 6 月底陸續上市 展望未來, 公司將透過併購加速供應鏈的效率, 並和合作夥伴進行專業分工, 帶動雙方整體獲利的提升 在研發策略上, 則鎖定投入中樞神經用藥和治療疼痛藥品的改良, 目前已完成 3 項委託開發 2 項委託開發中 3 項新劑型藥品開發中 業務方面, 保瑞目前代工業務涵蓋藥物與保健品的代工及代研發生產 (CMO/CDMO), 占全台灣醫藥製劑出口美國的 52%, 因此研究部仍看好其未來發展 今年保瑞在藥品經銷和代理上,RYTARY 品牌藥全新帕金森氏症藥, 在 2019 年 7 月審查通過, 台灣帕金氏症市場約為 11.8 億元, 而 BRINTELLIX 品牌藥是全球最新抗憂鬱藥, 保瑞拿下台灣經銷, 預期 2019 年中將可以開始經銷, 研究部預估今年有望來到雙位數之成長, 預估 2019 年營收為 15.7 億元,YOY+15%, 毛利率 41.29%, 稅後純益 3.61 億元,YoY-18.44%, 股本稀釋後 EPS 9 元 結論與建議 : 保瑞宣布旗下瑞多寧 (Numient) 緩釋膠囊取得衛福部藥品查驗登記許可, 此款藥物主要適用於帕金森氏症, 首批銷售將以自費為主, 未來也將爭取健保用藥給付, 預計 4Q19 開始上市銷售 展望 2019 年, 研究部預估今年營收有望來到雙位數以上之成長, 今年在產品組合的改善下, 毛利率有望維持在 1H19 高檔水準, 預估今年轉換後股本稀釋後 EPS 9 元, 較去年本業獲利成長五成 今年保瑞將持續受惠併購益邦之效應, 目前竹南益邦廠產能利用率不到三成, 僅出貨約 3 億錠, 公司目標將放在提升其產能利用率, 預估 2020 年有望達到 10 億錠出貨量, 研究部認為保瑞未來營收潛在成長動能強勁 評價上, 研究部給予今年 EPS 9 元之 18X 本益比評價, 目標價 162 元, 給予區間操作之投資建議, 建議可逢低作布局 研究部認為目前益邦廠產能利用率仍低, 預計公司將透過併購或合作策略提升該廠稼動率, 因此研究部看好其未來表現 ( 圖 ) 保瑞董事長盛保熙, 資料來源 : 第一金投顧彙整 131

132 個股介紹 : 國光生 (4142) 132

133 國光生 (4142) 為國內唯一符合 PIC/S GMP 規範之人用疫苗生物製劑廠 國光生物科技股份有限公司成立於 1965 年, 為台灣唯一符合最新 PIC/S GMP 規範之人用疫苗生物製劑廠 主要業務為事人體疫苗 檢驗試劑的研發 生產及銷售等, 而公司亦為亞洲唯一獲得歐盟 GMP 認證之流感疫苗製造商, 合作夥伴包含荷蘭 Crucell 及日本 Kitasato Institute 等 主要產品有三價流感疫苗 四價流感疫苗 H1N1 新型流感疫苗 日本腦炎疫苗 破傷風類毒素 結核菌淨素 資料來源 : 國光生, 第一金投顧

134 國光生受惠於今年政府採購三價轉四價疫苗營運有望由虧轉盈 衛福部於今年全面採購流感疫苗由三價改為四價, 國光生在生產成本提升有限下, 預計出廠價每劑由 110 元上升至 240 元, 並且今年採購 410 萬劑, 優於去年 300 萬劑, 此業務獲利今年將大幅提升, 預計將貢獻營收 9.9 億元, 較去年成長約 6 億元 今年美國客戶需求持續提升, 前年出貨 60 萬劑, 去年成長至 360 萬劑, 今年出貨有望再倍增, 因此研究部預估全年營收營將由去年 8 億元倍增至 16 億元 綜合以上, 研究部預估 2019 年全年營收 億元, YOY+101%,EPS 0.33 元, 今年有望轉虧為盈 資料來源 : 國光生, 第一金投顧

135 國光生 (4142): 目標價 27 元, 投資建議買進 評價上, 國光生今年現增共籌資金額 億元, 主要為了美國客戶未來需求新增第二條產線, 預計今年底每股淨值約提升至 10.8 元 而國光生過往三年 PB 區間落在 1.7 至 3.8X, 考量今年其美國客戶需求持續提升, 並且政府今年全面採購流感疫苗由三價改為四價, 國光生有望轉虧為盈, 今年為營運轉骨年, 因此研究部給予 PB 區間中值 2.5X, 目標價 27 元, 預計 2H19 四價疫苗及美國客戶開始出貨後, 營運將大幅提升, 維持買進投資建議 4142 國光生季綜合損益表 單位 :Mn,%, 元 E E E E 2019E 2020E 營業收入淨額 , , 毛利率 % % % 29.73% % % % % 48.68% 37.99% 29.23% 30.96% 營業利益率 % % % -8.55% % % % % 29.04% 24.54% 3.16% 4.06% 營業外收入及支出 稅前純益 母公司業主 稅後純益 普通股股本 2, , , , , , , , , , , , 未稀釋 EPS 稀釋後 EPS QoQ(%) 營收 % % % 29.06% % 74.97% % 38.60% 營業利益 -8.49% % 17.12% 歸屬於母公司 稅後純益 -4.98% % 16.39% YoY(%) 營收 -7.25% -6.82% % 39.38% 92.41% 46.14% % % 98.79% % % 3.51% 營業利益 18.14% % % % 32.97% 歸屬於母公司 稅後純益 % % % % %

136 國光生 (4142) 將邁入出貨旺季, 建議可提前作佈局 136

CMoney市場月報

2016/02 CMoney 投資月報 股市動向 2 外資動向... 3 交易人數概況... 4 5 類股表現 ( 近一個月漲跌 )... 6 類股表現 ( 近一年各階段漲幅 )... 7 資券現況 ( 近一個月融資 )... 8 法人進出 ( 近一個月法人 )... 9 營收變化 ( 近一個月營收 )... 10 1 股市動向 股市動向 2 200603 200607 200611 200703

2016/02 CMoney 投資月報 股市動向 2 外資動向... 3 交易人數概況... 4 5 類股表現 ( 近一個月漲跌 )... 6 類股表現 ( 近一年各階段漲幅 )... 7 資券現況 ( 近一個月融資 )... 8 法人進出 ( 近一個月法人 )... 9 營收變化 ( 近一個月營收 )... 10 1 股市動向 股市動向 2 200603 200607 200611 200703

100 年華僑經濟年鑑 2011 華僑經濟年鑑 IT % % % % % WEF

壹 總論 五 美洲地區經濟總論 ( 一 ) 美洲地區總體經濟情勢分析與展望 North American Free Trade Agreement, NAFTA CUSFTA IMD DR-CAFTA - U.S.-CAFTA-DRFTAALADI 2011 2011 WEF 2011 1 5 2012 1 2011 9.0% 3.5% 2011 3.2% 2010 1.6% 2011 WEF 10

壹 總論 五 美洲地區經濟總論 ( 一 ) 美洲地區總體經濟情勢分析與展望 North American Free Trade Agreement, NAFTA CUSFTA IMD DR-CAFTA - U.S.-CAFTA-DRFTAALADI 2011 2011 WEF 2011 1 5 2012 1 2011 9.0% 3.5% 2011 3.2% 2010 1.6% 2011 WEF 10

63 Equifax Experian TransUnion FICO 3 FICO FICO 620 叁 次級房貸歷史淵源 一 次級房貸市場快速擴張的主因 ,

62 / 壹 前言 Subprime Mortgage 2007 1999 貳 次級房貸的意義 一 以授信的角度 2 3 二 信用評等的角度 FICO 620 FICO Fair Isaac Corporation 35 15 30 10 10 5 300 850 63 Equifax Experian TransUnion FICO 3 FICO FICO 620 叁 次級房貸歷史淵源 一 次級房貸市場快速擴張的主因

62 / 壹 前言 Subprime Mortgage 2007 1999 貳 次級房貸的意義 一 以授信的角度 2 3 二 信用評等的角度 FICO 620 FICO Fair Isaac Corporation 35 15 30 10 10 5 300 850 63 Equifax Experian TransUnion FICO 3 FICO FICO 620 叁 次級房貸歷史淵源 一 次級房貸市場快速擴張的主因

面對分歧-2015年投資展望

215 214 12 } 215 Ewen Cameron Watt Russ Koesterich Rick Rieder } } } (EU) } (Fed) } } (BoJ) Nigel Bolton Poppy Allonby Jean Boivin } (EM) } 215...2 5...2...3...4 5... 6 12...6 7...8 9... 1 11... 12...

215 214 12 } 215 Ewen Cameron Watt Russ Koesterich Rick Rieder } } } (EU) } (Fed) } } (BoJ) Nigel Bolton Poppy Allonby Jean Boivin } (EM) } 215...2 5...2...3...4 5... 6 12...6 7...8 9... 1 11... 12...

臺灣重要經濟變動指標

US$ Billion 四 對外貿易最新更新日期 19 年 5 月 7 日 根據財政部海關進貿易統計,19 年 4 月 258.3 億美元, 較上月減 9.9, 較上年同月減 3.3 4 月 231.5 億美元, 較上月減 9.4, 較上年同月增 2.6;4 月出超 26.9 億美元, 較上年同期減 14.7 億美元 表六 對外貿易 Table 6. External Trade 5 十億美元 35

US$ Billion 四 對外貿易最新更新日期 19 年 5 月 7 日 根據財政部海關進貿易統計,19 年 4 月 258.3 億美元, 較上月減 9.9, 較上年同月減 3.3 4 月 231.5 億美元, 較上月減 9.4, 較上年同月增 2.6;4 月出超 26.9 億美元, 較上年同期減 14.7 億美元 表六 對外貿易 Table 6. External Trade 5 十億美元 35

台資企業在中國大陸的發展 – 十二五規劃的展望

& CRETA 財團法人商業發展研究院 2011 10 5 ( & ) 2011.10.05 2 1. ( & ) 2011.10.05 3 GDP 1981-2010 13 ( & ) 2011.10.05 4 GDP ( & ) 2011.10.05 5 ( & ) 2011.10.05 6 GDP 1981-2010 GDP GDP 100% ( & ) 2011.10.05 7 ( & )

& CRETA 財團法人商業發展研究院 2011 10 5 ( & ) 2011.10.05 2 1. ( & ) 2011.10.05 3 GDP 1981-2010 13 ( & ) 2011.10.05 4 GDP ( & ) 2011.10.05 5 ( & ) 2011.10.05 6 GDP 1981-2010 GDP GDP 100% ( & ) 2011.10.05 7 ( & )

% 1 (10%) (MTN)(8%) (4%) (4%) (2%) (ABS/MBS)(1%) (1%) 1 40% 35% 30% 25% 20% 15% 10% 5% 0% 35% 35% 10% 8% 4% 4% 2% 1% 1% 政府債券 政策性銀行債券 企業債券 中期票

(MTN)(8%) (4%) (4%) (2%) (ABS/MBS)(1%) (1%) 1 40% 35% 30% 25% 20% 15% 10% 5% 0% 35% 35% 10% 8% 4% 4% 2% 1% 1% 政府債券 政策性銀行債券 企業債券 中期票") Hong Xie hong.xie@spdji.com 2013 3 (QFII) (RQFII) 97% 1 QFII RQFII RQFII 2014 2ETF 2014 11 ETF 2014 933.85.5 2 1 www.chinabond.cn 2 2014 9 35% 1 (10%) (MTN)(8%) (4%) (4%) (2%) (ABS/MBS)(1%) (1%) 1 40%

Hong Xie hong.xie@spdji.com 2013 3 (QFII) (RQFII) 97% 1 QFII RQFII RQFII 2014 2ETF 2014 11 ETF 2014 933.85.5 2 1 www.chinabond.cn 2 2014 9 35% 1 (10%) (MTN)(8%) (4%) (4%) (2%) (ABS/MBS)(1%) (1%) 1 40%

2012?????T

2015/2/2 盤 勢 分 析 總 經 分 析 重 點 新 聞 個 股 速 報 新 聞 評 析 > 收 盤 資 訊 現 貨 市 場 收 盤 指 數 漲 / 跌 當 日 (%) 成 交 量 ( 億 ) 現 貨 市 場 收 盤 指 數 漲 / 跌 當 日 (%) 成 交 量 ( 億 ) First Financial Group 集 中 市 場 9,361.91-64.99-0.69 873.86 電

2015/2/2 盤 勢 分 析 總 經 分 析 重 點 新 聞 個 股 速 報 新 聞 評 析 > 收 盤 資 訊 現 貨 市 場 收 盤 指 數 漲 / 跌 當 日 (%) 成 交 量 ( 億 ) 現 貨 市 場 收 盤 指 數 漲 / 跌 當 日 (%) 成 交 量 ( 億 ) First Financial Group 集 中 市 場 9,361.91-64.99-0.69 873.86 電

2013~2015 保健食品產業專業人才 供需調查 2011 5 2011529 2012 2013~2015 2012 44.67% 2011 11.96% 2013~2015 ... 1... 1... 5... 10... 12... 13... 14... 19... 20... 22... 24... 12... 19... 21... 22 III IV 1... 1 2... 3

2013~2015 保健食品產業專業人才 供需調查 2011 5 2011529 2012 2013~2015 2012 44.67% 2011 11.96% 2013~2015 ... 1... 1... 5... 10... 12... 13... 14... 19... 20... 22... 24... 12... 19... 21... 22 III IV 1... 1 2... 3

3 QE3 時 評 ~0.25% Quantitative Easing, QE FED QE 1 3 FED QE1 QE2 QE3 貳 美國推出 QE3 之動機意涵與過去 2 次 QE 措施之主要差異 FED QE MBS

PROSPECT EXPLORATION 第 10 卷第 10 期中華民國 101 年 10 月 美國實施第 3 輪量化寬鬆 (QE3) 政策對全球經濟之影響 The Impact of the US s Implementation of Round III Quantitative Easing Policy on the Global Economy 聶建中 (Nieh, Chien-Chung)

PROSPECT EXPLORATION 第 10 卷第 10 期中華民國 101 年 10 月 美國實施第 3 輪量化寬鬆 (QE3) 政策對全球經濟之影響 The Impact of the US s Implementation of Round III Quantitative Easing Policy on the Global Economy 聶建中 (Nieh, Chien-Chung)

I O N A S S O C I A T S E C U R I T I E S 105 T A I W A N OSU 104 10 7 6 7 104 11 27 104 11 23 104 11 14 104 ( ) 10 11 104 10 22 104 10 26 Ⅰ (105) 1 19 (104) 5 7~8 261 EPS 0.82 ROE 5.32% 1.91% 2 OSU (

I O N A S S O C I A T S E C U R I T I E S 105 T A I W A N OSU 104 10 7 6 7 104 11 27 104 11 23 104 11 14 104 ( ) 10 11 104 10 22 104 10 26 Ⅰ (105) 1 19 (104) 5 7~8 261 EPS 0.82 ROE 5.32% 1.91% 2 OSU (

2 4 5 23 34 43 44 47 92 1. CRRC Corporation Limited CRRC 2. 16 16 010-51862188 010-51862188 010-63984785 010-63984785 crrc@crrcgc.cc crrc@crrcgc.cc 3. 16 100036 16 100036 www.crrcgc.cc crrc@crrcgc.cc 4.

2 4 5 23 34 43 44 47 92 1. CRRC Corporation Limited CRRC 2. 16 16 010-51862188 010-51862188 010-63984785 010-63984785 crrc@crrcgc.cc crrc@crrcgc.cc 3. 16 100036 16 100036 www.crrcgc.cc crrc@crrcgc.cc 4.

證券商從業人員違規處分一覽表 發文日期發文字號公司名稱法令依據處分情形 105/02/24 金管證券字第 號元大證券股份有限公司 證券交易法第 56 條 證券商負責人與業務人員管理規則第 18 條第 2 項第 3 款 從業人員停止業務執行 4 個月 105/03/02 金管證券

證券商從業人員違規處分一覽表 105/02/24 金管證券字第 1050005859 號元大證券股份有限公司 從業人員停止業務執行 4 個月 105/03/02 金管證券字第 1040052234 號亞東證券股份有限公司 金融消費者保護法第 7 條第 3 項 證券交易法第 56 條 證券商負責人與業務人員管理規則第 18 條第 3 項 105/03/08 金管證券字第 10500027311 號群益金鼎證券股份有限公司

證券商從業人員違規處分一覽表 105/02/24 金管證券字第 1050005859 號元大證券股份有限公司 從業人員停止業務執行 4 個月 105/03/02 金管證券字第 1040052234 號亞東證券股份有限公司 金融消費者保護法第 7 條第 3 項 證券交易法第 56 條 證券商負責人與業務人員管理規則第 18 條第 3 項 105/03/08 金管證券字第 10500027311 號群益金鼎證券股份有限公司

jrc_tmp_ rpt

本公司銷售施羅德證券投資信託股份有限公司總代理之 施羅德環球基金系列 - 大中華 ( 美元 )A1- 累積 所收取之通路報酬如下 : 三 其他報酬 : 計算 : 施羅德環球基金系列 - 大中華 ( 美元 )A1- 累積 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.50%, 本公司銷售之申購手續費分成不多於 3.00% 轉換手續費分成不多於 0.00% 經理費分成不多於 0.60%

本公司銷售施羅德證券投資信託股份有限公司總代理之 施羅德環球基金系列 - 大中華 ( 美元 )A1- 累積 所收取之通路報酬如下 : 三 其他報酬 : 計算 : 施羅德環球基金系列 - 大中華 ( 美元 )A1- 累積 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.50%, 本公司銷售之申購手續費分成不多於 3.00% 轉換手續費分成不多於 0.00% 經理費分成不多於 0.60%

Cover Story 證交專論 歐美ETF市場的發展趨勢 封面專題 文Ʌ賴朝堂 元大寶來證券投資信託公司副理 焦點視界 全球ETF市場發展現況 突破兩兆美元的關口Ǵ且資金流入屢創新高 紀錄Ǵ在在顯示全球投資人發現透明度較高 2013年迄今可說是迎來相對風平浪靜的 上半場Ǵ歷經08年的金融海嘯及11年的歐債 的ETF正好可以滿足他們的需求Ƕ全球ETF 危機Ǵ金融市場波動促使投資者大幅改變風險 美金Ƕ2013年1至7月Ǵ全球ETF資金淨流入

Cover Story 證交專論 歐美ETF市場的發展趨勢 封面專題 文Ʌ賴朝堂 元大寶來證券投資信託公司副理 焦點視界 全球ETF市場發展現況 突破兩兆美元的關口Ǵ且資金流入屢創新高 紀錄Ǵ在在顯示全球投資人發現透明度較高 2013年迄今可說是迎來相對風平浪靜的 上半場Ǵ歷經08年的金融海嘯及11年的歐債 的ETF正好可以滿足他們的需求Ƕ全球ETF 危機Ǵ金融市場波動促使投資者大幅改變風險 美金Ƕ2013年1至7月Ǵ全球ETF資金淨流入

G.xls

法巴投顧 BP01 百利達美國股票基金 C 股 法巴投顧 BP03 百利達美國中型股票基金 C 股 1.75% 不多於 0.70% BP 法國巴黎投資盧森堡公司 法巴投顧 BP11 百利達日本股票基金 C 股 - 日圓 法巴投顧 BP12 百利達日本小型股票基金 C 股 - 日圓 1.75% 不多於 0.70% BP 法國巴黎投資盧森堡公司 法巴投顧 BP14 百利達金磚四國股票基金 C 股 1.75%

法巴投顧 BP01 百利達美國股票基金 C 股 法巴投顧 BP03 百利達美國中型股票基金 C 股 1.75% 不多於 0.70% BP 法國巴黎投資盧森堡公司 法巴投顧 BP11 百利達日本股票基金 C 股 - 日圓 法巴投顧 BP12 百利達日本小型股票基金 C 股 - 日圓 1.75% 不多於 0.70% BP 法國巴黎投資盧森堡公司 法巴投顧 BP14 百利達金磚四國股票基金 C 股 1.75%

注入新能量明確新方向

股份代號 598 Stock Code : 598 注入新能 量 明 確 新方 向 2015 Interim Report 2015 中 期 報 告 中期報告 R O F A Y NE W D T I L A T I V IR E C New Ti Interim Report on 2015 注入新能量明確新方向 2 3 4 5 7 9 10 38 49 50 公司資料 公司 公司 SINOTRANS

股份代號 598 Stock Code : 598 注入新能 量 明 確 新方 向 2015 Interim Report 2015 中 期 報 告 中期報告 R O F A Y NE W D T I L A T I V IR E C New Ti Interim Report on 2015 注入新能量明確新方向 2 3 4 5 7 9 10 38 49 50 公司資料 公司 公司 SINOTRANS

業績 簡明綜合收益表 截至六月三十日止六個月 人民幣千元 ( 未經審核 ) 3 11,202,006 9,515,092 (7,445,829) (6,223,056) 3,756,177 3,292, , ,160 (2,995,823) (2,591,057) (391,

3 11,202,006 9,515,092 (7,445,829) (6,223,056) 3,756,177 3,292, , ,160 (2,995,823) (2,591,057) (391,") POU SHENG INTERNATIONAL (HOLDINGS) LIMITED 寶勝國際 ( 控股 ) 有限公司 ( 股份代號 :3813) 截至二零一八年六月三十日止六個月未經審核中期業績 本集團財務摘要 截至六月三十日止六個月百分比 增幅 ( 未經審核 ) 11,202,006 9,515,092 17.7% 530,360 505,753 4.9% 306,833 298,612 2.8%

POU SHENG INTERNATIONAL (HOLDINGS) LIMITED 寶勝國際 ( 控股 ) 有限公司 ( 股份代號 :3813) 截至二零一八年六月三十日止六個月未經審核中期業績 本集團財務摘要 截至六月三十日止六個月百分比 增幅 ( 未經審核 ) 11,202,006 9,515,092 17.7% 530,360 505,753 4.9% 306,833 298,612 2.8%

投影片 1

力成科技股份有限公司 2018 年第四季法人說明會 1/30/2019 6239.TW 1 Safe Harbor Statement This following presentation may include predictions, estimates or other information that might be considered forward-looking. These forward-looking

力成科技股份有限公司 2018 年第四季法人說明會 1/30/2019 6239.TW 1 Safe Harbor Statement This following presentation may include predictions, estimates or other information that might be considered forward-looking. These forward-looking

<4D6963726F736F667420576F7264202D203131303332352D41B9C9B6FEBCBEB6C8CAD0B3A1B2DFC2D4A3A832303131A3A9>

报 告 要 点 : 震 荡 探 底, 适 度 谨 慎 ---A 股 二 季 度 市 场 策 略 2011 年 3 月 25 日 客 户 服 务 部 投 资 策 略 小 组 3 月 走 势 : 股 指 先 扬 后 抑 估 值 + 主 题 投 资 逞 强 承 接 上 月 反 弹 格 局, 三 月 市 场 开 局 呈 现 震 荡 上 行, 纺 织 化 工 家 电 水 泥 等 传 统 板 块 惯 性 上 攻,

报 告 要 点 : 震 荡 探 底, 适 度 谨 慎 ---A 股 二 季 度 市 场 策 略 2011 年 3 月 25 日 客 户 服 务 部 投 资 策 略 小 组 3 月 走 势 : 股 指 先 扬 后 抑 估 值 + 主 题 投 资 逞 强 承 接 上 月 反 弹 格 局, 三 月 市 场 开 局 呈 现 震 荡 上 行, 纺 织 化 工 家 电 水 泥 等 传 统 板 块 惯 性 上 攻,

jrc_tmp_ rpt

本公司銷售施羅德證券投資信託股份有限公司總代理之 施羅德環球基金系列 - 大中華 A1 類股份 - 累積單位 ( 美元 ) 所收取之通路報酬如下 : 三 其他報酬 : 計算 : 施羅德環球基金系列 - 大中華 A1 類股份 - 累積單位 ( 美元 ) 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.50%, 本公司銷售之申購手續費分成不多於 3.00% 轉換手續費分成不多於 0.00%

本公司銷售施羅德證券投資信託股份有限公司總代理之 施羅德環球基金系列 - 大中華 A1 類股份 - 累積單位 ( 美元 ) 所收取之通路報酬如下 : 三 其他報酬 : 計算 : 施羅德環球基金系列 - 大中華 A1 類股份 - 累積單位 ( 美元 ) 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.50%, 本公司銷售之申購手續費分成不多於 3.00% 轉換手續費分成不多於 0.00%

Microsoft Word - ACI chapter00-1ed.docx

前言 Excel Excel - v - 財務管理與投資分析 -Excel 建模活用範例集 5 相關 平衡 敏感 - vi - 前言 模擬 If-Then 規劃 ERP BI - vii - 財務管理與投資分析 -Excel 建模活用範例集 ERP + BI + ERP BI Excel 88 Excel 1. Excel Excel 2. Excel 3. Excel - viii - 前言 1.

前言 Excel Excel - v - 財務管理與投資分析 -Excel 建模活用範例集 5 相關 平衡 敏感 - vi - 前言 模擬 If-Then 規劃 ERP BI - vii - 財務管理與投資分析 -Excel 建模活用範例集 ERP + BI + ERP BI Excel 88 Excel 1. Excel Excel 2. Excel 3. Excel - viii - 前言 1.

N3489_PYE_SChi_Cover-back

保華建業集團 業務方針 業務方針 保華建業1946年始建於上海 逾六十年來致力為香港及各 地城市打造宏偉景觀與世界級基建設施 保華建業作風穩 健 積極進取 專注發展其多元化的工程及房地產業務 保華建業的核心業務涵蓋承建管理 物業發展管理及房地 產投資 集團於香港 澳門 中國內地以至海外均擁有龐 大的客戶網絡 保華建業集團 願景 以創新精神 專業態度以及對品質的追求 提供一條龍的房地產服務 從而在香港

保華建業集團 業務方針 業務方針 保華建業1946年始建於上海 逾六十年來致力為香港及各 地城市打造宏偉景觀與世界級基建設施 保華建業作風穩 健 積極進取 專注發展其多元化的工程及房地產業務 保華建業的核心業務涵蓋承建管理 物業發展管理及房地 產投資 集團於香港 澳門 中國內地以至海外均擁有龐 大的客戶網絡 保華建業集團 願景 以創新精神 專業態度以及對品質的追求 提供一條龍的房地產服務 從而在香港

2019 年 3 月 14 日星期四 台灣市場資訊 台指期日盤走勢分析 Nvidia 持續受到併購消息持續走高, 帶動昨日美股走強, 台股今日開盤同步受到激勵而走高, 不過受 到中小型類股漲多拉回, 台積電走跌及金融類股走軟影響, 導致今日台股走勢下跌, 收盤台股下跌 0.24%; 籌碼面上, 外資

219 年 3 月 14 日星期四 台灣市場資訊 台指期日盤走勢分析 Nvidia 持續受到併購消息持續走高, 帶動昨日美股走強, 台股今日開盤同步受到激勵而走高, 不過受 到中小型類股漲多拉回, 台積電走跌及金融類股走軟影響, 導致今日台股走勢下跌, 收盤台股下跌.24%; 籌碼面上, 外資期現貨部位合計賣超 146.64 億元 指數 基差 現貨收盤 漲跌點數 期貨結算 漲跌點數 成交額 變動 (

219 年 3 月 14 日星期四 台灣市場資訊 台指期日盤走勢分析 Nvidia 持續受到併購消息持續走高, 帶動昨日美股走強, 台股今日開盤同步受到激勵而走高, 不過受 到中小型類股漲多拉回, 台積電走跌及金融類股走軟影響, 導致今日台股走勢下跌, 收盤台股下跌.24%; 籌碼面上, 外資期現貨部位合計賣超 146.64 億元 指數 基差 現貨收盤 漲跌點數 期貨結算 漲跌點數 成交額 變動 (

2 二 會計用語之修正 : 三 財務報表之修正 IFRS 1

會計焦點報 business.lungteng.com.tw 29 期 發 行 人 李枝昌 責任編輯 張瑩馨 羅正堯 出 刊 月 民國 104 年 4 月 發 行 所 龍騰文化事業股份有限公司 地 址 248 新北市五股區五權七路 1 號 電 話 (02)2298-2933 傳 真 (02)2298-9766 會計 我國會計項目之修正及一致化 蕭麗娟老師 經濟 不能不知道的 紅色供應鏈 龍騰商管教研小組

會計焦點報 business.lungteng.com.tw 29 期 發 行 人 李枝昌 責任編輯 張瑩馨 羅正堯 出 刊 月 民國 104 年 4 月 發 行 所 龍騰文化事業股份有限公司 地 址 248 新北市五股區五權七路 1 號 電 話 (02)2298-2933 傳 真 (02)2298-9766 會計 我國會計項目之修正及一致化 蕭麗娟老師 經濟 不能不知道的 紅色供應鏈 龍騰商管教研小組

綜合損益及其他全面收益表 截至六月三十日 截至六月三十日 止六個月 止三個月 二零一六年 二零一六年 ( 未經審核 ) ( 未經審核 ) 千港元 千港元 營業額 4 1,754,525 2,309,713 1,013,093 1,153,701 (1,495,083) (1,994,468) (85

( 未經審核 ) 千港元 千港元 營業額 4 1,754,525 2,309,713 1,013,093 1,153,701 (1,495,083) (1,994,468) (85") TONLY ELECTRONICS HOLDINGS LIMITED 通力電子控股有限公司 ( 股份代號 :01249) 業績公佈截至二零一六年六月三十日止六個月 財務摘要 二零一六年 變動 ( 百萬港元 ) 1,754.5 2,309.7-24.0% 259.4 315.2-17.7% 85.3 98.4-13.3% 65.9 87.8-24.9% 65.9 85.4-22.8% 26.91 34.48-22.0%

TONLY ELECTRONICS HOLDINGS LIMITED 通力電子控股有限公司 ( 股份代號 :01249) 業績公佈截至二零一六年六月三十日止六個月 財務摘要 二零一六年 變動 ( 百萬港元 ) 1,754.5 2,309.7-24.0% 259.4 315.2-17.7% 85.3 98.4-13.3% 65.9 87.8-24.9% 65.9 85.4-22.8% 26.91 34.48-22.0%

100% 50% 50% 80% 20% 60% 40% 80% 20% 60% 40% 20

2 II 19 100% 50% 50% 80% 20% 60% 40% 80% 20% 60% 40% 20 22 3 3 6 6 5 6 5 7 4 5 50 4 4 3 3 6 5 6 6 6 6 4 5 50 5 3 3 6 7 5 6 4 7 4 5 50 6 2 4 6 7 5 6 4 7 4 5 50 7 2 4 6 7 5 6 4 7 5 4 50 8 2 4 6 7 5 6 4 7

2 II 19 100% 50% 50% 80% 20% 60% 40% 80% 20% 60% 40% 20 22 3 3 6 6 5 6 5 7 4 5 50 4 4 3 3 6 5 6 6 6 6 4 5 50 5 3 3 6 7 5 6 4 7 4 5 50 6 2 4 6 7 5 6 4 7 4 5 50 7 2 4 6 7 5 6 4 7 5 4 50 8 2 4 6 7 5 6 4 7

國政論壇 93春季號.doc

Mainland and Hong Kong Closer Economic Partnership Arrangement, 55 銀行業 上海 世華 土銀 一銀 (台銀)(b) 證券業 元大京華 群益 元富 倍利 金鼎 寶來 日 盛 建弘 保險業(c) 富邦產險 國泰產險

Mainland and Hong Kong Closer Economic Partnership Arrangement, 55 銀行業 上海 世華 土銀 一銀 (台銀)(b) 證券業 元大京華 群益 元富 倍利 金鼎 寶來 日 盛 建弘 保險業(c) 富邦產險 國泰產險

2012?????T

2016/1/14 盤 勢 分 析 總 經 分 析 重 點 新 聞 個 股 速 報 新 聞 評 析 > 收 盤 資 訊 現 貨 市 場 收 盤 指 數 漲 / 跌 當 日 (%) 成 交 量 ( 億 ) 現 貨 市 場 收 盤 指 數 漲 / 跌 當 日 (%) 成 交 量 ( 億 ) First Financial Group 集 中 市 場 7,824.61 56.16 0.72 765.89

2016/1/14 盤 勢 分 析 總 經 分 析 重 點 新 聞 個 股 速 報 新 聞 評 析 > 收 盤 資 訊 現 貨 市 場 收 盤 指 數 漲 / 跌 當 日 (%) 成 交 量 ( 億 ) 現 貨 市 場 收 盤 指 數 漲 / 跌 當 日 (%) 成 交 量 ( 億 ) First Financial Group 集 中 市 場 7,824.61 56.16 0.72 765.89

(Microsoft PowerPoint - 2Q13 Investor Conference\(\260]\263\370\252\251\)10208)

![(Microsoft PowerPoint - 2Q13 Investor Conference\(\260]\263\370\252\251\)10208)](/thumbs/96/128627085.jpg "(Microsoft PowerPoint - 2Q13 Investor Conference\(\260]\263\370\252\251\)10208)") 股份有限公司 102 年第二季法人說明會 102 年 8 月 6 日 營業額 : 新台幣百萬元 產品線業績比例 ( 合併營收 ) 5,445 7,367 1,537 1,886 2,036 1,908 1,866 2,161 100 75 64 45 61 47 38 38 35 36 50 非觸控觸控 25 36 55 39 53 62 62 65 64 0 2011 2012 1Q12 2Q12

股份有限公司 102 年第二季法人說明會 102 年 8 月 6 日 營業額 : 新台幣百萬元 產品線業績比例 ( 合併營收 ) 5,445 7,367 1,537 1,886 2,036 1,908 1,866 2,161 100 75 64 45 61 47 38 38 35 36 50 非觸控觸控 25 36 55 39 53 62 62 65 64 0 2011 2012 1Q12 2Q12

一出手就獲利40%: 陳榮華價值百萬的技術分析

目錄 Contents 導讀請你跟我這樣做 : 找出飆股創造年獲利 40% 的操作心法 PART 1 新手入門初階篇 POINT 1 POINT 2 POINT 3 POINT 4 POINT 5 POINT 6 POINT 7 34 PK 36 41 ETF 44 47 49 58 特別收錄 : 台灣 50 操作策略 POINT 8 POINT 9 50 68 50 : 72 POINT 10 1

目錄 Contents 導讀請你跟我這樣做 : 找出飆股創造年獲利 40% 的操作心法 PART 1 新手入門初階篇 POINT 1 POINT 2 POINT 3 POINT 4 POINT 5 POINT 6 POINT 7 34 PK 36 41 ETF 44 47 49 58 特別收錄 : 台灣 50 操作策略 POINT 8 POINT 9 50 68 50 : 72 POINT 10 1

2

4 1 2 第一節清末與國民政府時期的大陸保險市場 3 第二節中共建政初期的大陸保險市場 3 2001 24 4 第三節大陸保險市場的發展階段 5 4 1990 72-73 6 2-1 7 2-1 12 Trans America New York Life Met Life CIGNA Allianz AXA Gerling Scadinavia Samsung 8 第一節大陸保險法規的演進過程

4 1 2 第一節清末與國民政府時期的大陸保險市場 3 第二節中共建政初期的大陸保險市場 3 2001 24 4 第三節大陸保險市場的發展階段 5 4 1990 72-73 6 2-1 7 2-1 12 Trans America New York Life Met Life CIGNA Allianz AXA Gerling Scadinavia Samsung 8 第一節大陸保險法規的演進過程

PROSPECT & EXPLORATION 第 14 卷第 10 期中華民國 105 年 10 月? 壹 近年國有企業經營狀況 % 1.1% 一 國有企業主要經濟效益指標情況 ,704.1 ( ) 5.4% % ,

5.4% % ,") 時評 中國大陸新一波國企改革初探 The Preliminary Study on Mainland China's New Wave of the SOE Reform 徐東海 (Hsu, Dong-Hai) 景文科大國貿系助理教授 1970 2014 11 2015 2016 2 7 2014 21 PROSPECT & EXPLORATION 第 14 卷第 10 期中華民國 105 年 10

時評 中國大陸新一波國企改革初探 The Preliminary Study on Mainland China's New Wave of the SOE Reform 徐東海 (Hsu, Dong-Hai) 景文科大國貿系助理教授 1970 2014 11 2015 2016 2 7 2014 21 PROSPECT & EXPLORATION 第 14 卷第 10 期中華民國 105 年 10

目錄 A B C

中國石化上海石油化工股份有限公司 於中華人民共和國註冊成立的股份有限公司 股份代號: 00338 香港 600688 上海 SHI 紐約 2017 年度業績報告 年度業績報告 2017 目錄 2 4 5 6 11 13 21 40 44 49 72 145 A 150 150 152 153 155 157 159 243 B 248 248 250 252 254 255 256 C 375 377

中國石化上海石油化工股份有限公司 於中華人民共和國註冊成立的股份有限公司 股份代號: 00338 香港 600688 上海 SHI 紐約 2017 年度業績報告 年度業績報告 2017 目錄 2 4 5 6 11 13 21 40 44 49 72 145 A 150 150 152 153 155 157 159 243 B 248 248 250 252 254 255 256 C 375 377

24 24. Special Issue 名 人 講 堂 專 題 研 究 表3 新加坡政府對銷售給不同屬性投資人的對沖基金管理指引 25 焦 點 視 界 27 26 市 場 掃 描 證 交 集 錦 資料來源 新加坡金融管理局(Monetary Authority of Singapore)網站 25 機構投資人定義 (1)依銀行法設立的銀行 (2)商業銀行 (3)財務公司 (4)保險公司 (5)信託公司

24 24. Special Issue 名 人 講 堂 專 題 研 究 表3 新加坡政府對銷售給不同屬性投資人的對沖基金管理指引 25 焦 點 視 界 27 26 市 場 掃 描 證 交 集 錦 資料來源 新加坡金融管理局(Monetary Authority of Singapore)網站 25 機構投資人定義 (1)依銀行法設立的銀行 (2)商業銀行 (3)財務公司 (4)保險公司 (5)信託公司

香港聯合交易所有限公司 ( 聯交所 )GEM 的特色 GEM 的定位, 乃為中小型公司提供一個上市的市場, 此等公司相比起其他在主板上市的公司帶有較高投資風險 有意投資的人士應了解投資於該等公司的潛在風險, 並應經過審慎周詳的考慮後方作出投資決定 由於 GEM 上市公司普遍為中小型公司, 在 GEM

GEM 的特色 GEM 的定位, 乃為中小型公司提供一個上市的市場, 此等公司相比起其他在主板上市的公司帶有較高投資風險 有意投資的人士應了解投資於該等公司的潛在風險, 並應經過審慎周詳的考慮後方作出投資決定 由於 GEM 上市公司普遍為中小型公司, 在 GEM") KING FORCE GROUP HOLDINGS LIMITED 冠輝集團控股有限公司 ( 股份代號 :08315) 截至二零一八年三月三十一日止年度的年度業績公佈 本公司 董事 董事會 聯交所 GEM GEM www.hkexnews.hk www.kingforce.com.hk 冠輝集團控股有限公司 陳運逴 GEMGEM www.hkexnews.hk www.kingforce.com.hk

KING FORCE GROUP HOLDINGS LIMITED 冠輝集團控股有限公司 ( 股份代號 :08315) 截至二零一八年三月三十一日止年度的年度業績公佈 本公司 董事 董事會 聯交所 GEM GEM www.hkexnews.hk www.kingforce.com.hk 冠輝集團控股有限公司 陳運逴 GEMGEM www.hkexnews.hk www.kingforce.com.hk

2018 半年度報告 SINOPEC SHANGHAI PETROCHEMICAL COMPANY LIMITED 中國石化上海石油化工股份有限公司 ( 於中華人民共和國註冊成立的股份有限公司 ) 股份代號: 香港 上海 SHI 紐約 ( A joint stock lim

股份代號: 香港 上海 SHI 紐約 ( A joint stock lim") 2018 半年度報告 SINOPEC SHANGHAI PETROCHEMICAL COMPANY LIMITED 中國石化上海石油化工股份有限公司 ( 於中華人民共和國註冊成立的股份有限公司 ) 股份代號: 00338 香港 600688 上海 SHI 紐約 ( A joint stock limited company incorporated in the People's Republic

2018 半年度報告 SINOPEC SHANGHAI PETROCHEMICAL COMPANY LIMITED 中國石化上海石油化工股份有限公司 ( 於中華人民共和國註冊成立的股份有限公司 ) 股份代號: 00338 香港 600688 上海 SHI 紐約 ( A joint stock limited company incorporated in the People's Republic

目錄

2014 年度 企業社會責任報告 目錄 1 4 2 5 3 7 3.1 7 3.2 8 3.3 8 4 9 4.1 9 4.2 2014 10 4.3 11 5 16 5.1 16 5.2 18 5.3 20 5.4 21 6 22 6.1 22 6.2 23 6.3 24 6.4 25 6.5 26 6.6 27 6.7 27 6.8 27 7 28 7.1 28 7.2 29 7.3 30 7.4

2014 年度 企業社會責任報告 目錄 1 4 2 5 3 7 3.1 7 3.2 8 3.3 8 4 9 4.1 9 4.2 2014 10 4.3 11 5 16 5.1 16 5.2 18 5.3 20 5.4 21 6 22 6.1 22 6.2 23 6.3 24 6.4 25 6.5 26 6.6 27 6.7 27 6.8 27 7 28 7.1 28 7.2 29 7.3 30 7.4

論壇 新華網 人民網

大陸國臺辦設立海峽兩岸青年創業基地探析 A Discussion of the Cross-Strait Youth Entrepreneurship Base Established by the Taiwan Affairs Office of the State Council PRC 廖劍峯 (Liau, Jian-Feng) 本刊研究員 壹 前言 2014 5 11 1 2014 9 1

大陸國臺辦設立海峽兩岸青年創業基地探析 A Discussion of the Cross-Strait Youth Entrepreneurship Base Established by the Taiwan Affairs Office of the State Council PRC 廖劍峯 (Liau, Jian-Feng) 本刊研究員 壹 前言 2014 5 11 1 2014 9 1

Microsoft PowerPoint - 第一金投資週報 [相容模式]

![Microsoft PowerPoint - 第一金投資週報 [相容模式]](/thumbs/92/108037958.jpg "Microsoft PowerPoint - 第一金投資週報 [相容模式]") 產業投資研究中心週報 2018/09/03 盤勢暨投資策略分析 國際總經專題 電子產業分析 非電子產業分析 生技週報 本週台股行事曆 2 盤勢暨投資策略分析 投資結論 短線操作部份 : 上週五 S&P500 上漲 0.39 點, 上漲幅度 0.01%, 收在 2901.52 點 ; 道瓊指數下跌 22.1 點, 下跌幅度 0.09%, 收在 25964.82 點 ; 那斯達克上漲 21.17 點,

產業投資研究中心週報 2018/09/03 盤勢暨投資策略分析 國際總經專題 電子產業分析 非電子產業分析 生技週報 本週台股行事曆 2 盤勢暨投資策略分析 投資結論 短線操作部份 : 上週五 S&P500 上漲 0.39 點, 上漲幅度 0.01%, 收在 2901.52 點 ; 道瓊指數下跌 22.1 點, 下跌幅度 0.09%, 收在 25964.82 點 ; 那斯達克上漲 21.17 點,

900??indd

900 432 中華民國一 二年七月十六日 中鋼半月刊 第九版 六月份公司業務概況 八 碳鋼產量 六九九 七 三公噸 碳 鋼銷量 七三六 九公噸 合併營收 二五 八七五 一七五千元 福利金收支統計 項 福 利 資 訊 請 參 閱 EIP 快速選 單 總務福利資訊平台 本公司福委會一 二年六月 份福利金收入及各項補助之人 數 金額統計如下表 至於各 一 二年合併累計營收 二千元 一七三 一五五

900 432 中華民國一 二年七月十六日 中鋼半月刊 第九版 六月份公司業務概況 八 碳鋼產量 六九九 七 三公噸 碳 鋼銷量 七三六 九公噸 合併營收 二五 八七五 一七五千元 福利金收支統計 項 福 利 資 訊 請 參 閱 EIP 快速選 單 總務福利資訊平台 本公司福委會一 二年六月 份福利金收入及各項補助之人 數 金額統計如下表 至於各 一 二年合併累計營收 二千元 一七三 一五五

ESG

2017 2 3 7 8 12 16 48 63 72 93 129 134 135 136 138 139 141 ESG 公司資料 ** ## * * # ** ## ** ## 8 702 6 8 183 17 1712-1716 www.universalmsm.com 2666 * 2017 5 4 ** 2018 3 1 # 2017 8 4 ## 2018 3 1 2 環球醫療金融與技術咨詢服務有限公司

2017 2 3 7 8 12 16 48 63 72 93 129 134 135 136 138 139 141 ESG 公司資料 ** ## * * # ** ## ** ## 8 702 6 8 183 17 1712-1716 www.universalmsm.com 2666 * 2017 5 4 ** 2018 3 1 # 2017 8 4 ## 2018 3 1 2 環球醫療金融與技術咨詢服務有限公司

jrc_tmp_ rpt

本公司銷售聯博證券投資信託股份有限公司總代理之 聯博 - 全球不動產證券基金 A 股美元 所收取之通路報酬如下 : 台端支付的基金申購手續費為 3.00%, 其中本公司收取不多於 3.00% 台端支付的基金轉換手續費為 0.00%, 其中本公司收取不多於 0.00% 本基金經理費收入為年率 1.50%, 台端持有本基金期間, 本公司收取不多於年率 0.60 % 三 其他報酬 : 計算 : 聯博 -

本公司銷售聯博證券投資信託股份有限公司總代理之 聯博 - 全球不動產證券基金 A 股美元 所收取之通路報酬如下 : 台端支付的基金申購手續費為 3.00%, 其中本公司收取不多於 3.00% 台端支付的基金轉換手續費為 0.00%, 其中本公司收取不多於 0.00% 本基金經理費收入為年率 1.50%, 台端持有本基金期間, 本公司收取不多於年率 0.60 % 三 其他報酬 : 計算 : 聯博 -

(ASF)

") I O N A S S O C I A T S E C U R I T I E S 104 T A I W A N 103 12 15-103 11 1 103 103 11 5 19 (ASF) 102 9( ) ( ) (103) 17 ( ) 1,260 103 8,611 9,3078.08%26.66 29.57 10.92% 1,192 103313 EPS 0.988ROE 6.52%

I O N A S S O C I A T S E C U R I T I E S 104 T A I W A N 103 12 15-103 11 1 103 103 11 5 19 (ASF) 102 9( ) ( ) (103) 17 ( ) 1,260 103 8,611 9,3078.08%26.66 29.57 10.92% 1,192 103313 EPS 0.988ROE 6.52%

Microsoft PowerPoint - 第一金投資週報 [相容模式]

![Microsoft PowerPoint - 第一金投資週報 [相容模式]](/thumbs/93/113330488.jpg "Microsoft PowerPoint - 第一金投資週報 [相容模式]") 產業投資研究中心週報 2018/10/15 盤勢暨投資策略分析 國際總經專題 電子產業分析 非電子產業分析 生技週報 本週台股行事曆 2 盤勢暨投資策略分析 投資結論 短線操作部份 : 上週道瓊指數收在 25339.99 點, 一週下跌 4.19%, Nasdaq 指數收在 7496.89 點, 上週下跌 3.74%,S&P500 指數收在 2767.13, 上週下跌 4.1% 歐股部分, 道瓊歐洲

產業投資研究中心週報 2018/10/15 盤勢暨投資策略分析 國際總經專題 電子產業分析 非電子產業分析 生技週報 本週台股行事曆 2 盤勢暨投資策略分析 投資結論 短線操作部份 : 上週道瓊指數收在 25339.99 點, 一週下跌 4.19%, Nasdaq 指數收在 7496.89 點, 上週下跌 3.74%,S&P500 指數收在 2767.13, 上週下跌 4.1% 歐股部分, 道瓊歐洲

中期 12 中期 % 報告期 報告 44 中期 報 年中期報告 中國鋁業股份有限公司

2016 2016 6 30 6 2016 2016 www.hkex.com.hk www.chalco.com.cn 2 6 8 10 中期 12 中期 12 13 16 22 25 26 27 5% 28 29 29 報告期 29 30 31 31 31 32 35 35 36 38 報告 44 中期 報 46 1 2016 年中期報告 中國鋁業股份有限公司 1. ALUMINUM CORPORATION

2016 2016 6 30 6 2016 2016 www.hkex.com.hk www.chalco.com.cn 2 6 8 10 中期 12 中期 12 13 16 22 25 26 27 5% 28 29 29 報告期 29 30 31 31 31 32 35 35 36 38 報告 44 中期 報 46 1 2016 年中期報告 中國鋁業股份有限公司 1. ALUMINUM CORPORATION

jrc_tmp_ rpt

大中華基金美元 A (acc) 股 所收取之通路報酬如下 : 本基金經理費收入為年率 1.60%, 台端持有本基金期間, 本公司收取不多於年率 0.25 % 計算 : 富蘭克林坦伯頓全球投資系列 - 大中華基金美元 A (acc) 股 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.60%, 本公司銷售之申購手續費分成不多於 2.40% 轉換手續費分成不多於 0.00% 經理費分成不多於

大中華基金美元 A (acc) 股 所收取之通路報酬如下 : 本基金經理費收入為年率 1.60%, 台端持有本基金期間, 本公司收取不多於年率 0.25 % 計算 : 富蘭克林坦伯頓全球投資系列 - 大中華基金美元 A (acc) 股 之申購手續費 3.00% 轉換手續費 0.00% 及經理費 1.60%, 本公司銷售之申購手續費分成不多於 2.40% 轉換手續費分成不多於 0.00% 經理費分成不多於

国 信 期 货 研 究 Page 2 一 行 情 回 顾 11 月 PTA 指 数 维 持 4450-4750 区 间 整 理, 塑 料 及 PP 则 呈 现 加 速 探 底 走 势, 其 中 09 合 约 均 创 上 市 以 来 新 低 图 1:PTA 及 美 原 油 指 数 数 据 来 源 :

国 信 期 货 研 究 Page 1 国 信 期 货 研 发 部 化 工 月 报 化 工 风 险 事 件 冲 击, 聚 烯 烃 短 期 修 正 2015 年 11 月 25 日 主 要 结 论 11 月 PTA 指 数 维 持 4450-4750 区 间 整 理, 塑 料 及 PP 则 呈 现 加 速 探 底 走 势, 其 中 09 合 约 均 创 上 市 以 来 新 低 宏 观 方 面 : 受 内

国 信 期 货 研 究 Page 1 国 信 期 货 研 发 部 化 工 月 报 化 工 风 险 事 件 冲 击, 聚 烯 烃 短 期 修 正 2015 年 11 月 25 日 主 要 结 论 11 月 PTA 指 数 维 持 4450-4750 区 间 整 理, 塑 料 及 PP 则 呈 现 加 速 探 底 走 势, 其 中 09 合 约 均 创 上 市 以 来 新 低 宏 观 方 面 : 受 内

2019 年 3 月 5 日星期二 台灣市場資訊 台指期日盤走勢分析 美國經濟成長力道轉趨疲弱, 加以美股目前估值臨近去年的高檔區間, 使得市場將注意力轉向基本面 上, 帶動昨日美股走跌, 今日台股受到美股下跌影響, 開盤隨即下殺, 加上今日電子類股走勢疲弱, 金融及傳產類股亦無支撐, 導致今日台股

219 年 3 月 5 日星期二 台灣市場資訊 台指期日盤走勢分析 美國經濟成長力道轉趨疲弱, 加以美股目前估值臨近去年的高檔區間, 使得市場將注意力轉向基本面 上, 帶動昨日美股走跌, 今日台股受到美股下跌影響, 開盤隨即下殺, 加上今日電子類股走勢疲弱, 金融及傳產類股亦無支撐, 導致今日台股下跌.43% 指數 基差 現貨收盤 漲跌點數 期貨結算 漲跌點數 成交額 變動 ( 億 ) 加權指數 31.3

219 年 3 月 5 日星期二 台灣市場資訊 台指期日盤走勢分析 美國經濟成長力道轉趨疲弱, 加以美股目前估值臨近去年的高檔區間, 使得市場將注意力轉向基本面 上, 帶動昨日美股走跌, 今日台股受到美股下跌影響, 開盤隨即下殺, 加上今日電子類股走勢疲弱, 金融及傳產類股亦無支撐, 導致今日台股下跌.43% 指數 基差 現貨收盤 漲跌點數 期貨結算 漲跌點數 成交額 變動 ( 億 ) 加權指數 31.3

(1) 14 (2) 47 (3) 70 (4) 74 (5) 83 (6)

14 (2) 47 (3) 70 (4) 74 (5) 83 (6)") 2015 Chongqing Rural Commercial Bank Co., Ltd.* 2015 12 31 2015 12 31 (www.cqrcb.com) (www.hkexnews. hk)2015 12 31 * Chongqing Rural Commercial Bank Co., Ltd.* * B0335H250000001 91500000676129728J 155

2015 Chongqing Rural Commercial Bank Co., Ltd.* 2015 12 31 2015 12 31 (www.cqrcb.com) (www.hkexnews. hk)2015 12 31 * Chongqing Rural Commercial Bank Co., Ltd.* * B0335H250000001 91500000676129728J 155

(Microsoft PowerPoint - 3Q14 Investor Conference_\244\244\244\345)

") 股份有限公司 2014 年第三季法人說明會 2014 年 11 月 11 日 營業額 : 新台幣百萬元 100 產品線業績比例 ( 合併營收 ) 7,367 7,795 1,866 2,161 1,896 1,872 1,706 2,113 2,001 80 45 39 35 36 43 43 41 43 37 60 40 55 61 65 64 57 57 59 57 63 非觸控觸控 20 0

股份有限公司 2014 年第三季法人說明會 2014 年 11 月 11 日 營業額 : 新台幣百萬元 100 產品線業績比例 ( 合併營收 ) 7,367 7,795 1,866 2,161 1,896 1,872 1,706 2,113 2,001 80 45 39 35 36 43 43 41 43 37 60 40 55 61 65 64 57 57 59 57 63 非觸控觸控 20 0

2013 年第四季法人說明會 2014/3/14 Copyright 2014 Alpha Networks Inc. All rights reserved

2013 年第四季法人說明會 2014/3/14 Copyright 2014 Alpha Networks Inc. All rights reserved 安全港口聲明 除歷史事實說明外, 這裏所提及的資訊包含前瞻性說明的根據是 1995 年 私有證券訴訟改革法案 前瞻性說明包括已知和未知的風險 不確定因素及其他因素可能影響公司實際業績或成果而與未來業績或成果, 或與本前瞻性說明所包含的可能有本質的差別

2013 年第四季法人說明會 2014/3/14 Copyright 2014 Alpha Networks Inc. All rights reserved 安全港口聲明 除歷史事實說明外, 這裏所提及的資訊包含前瞻性說明的根據是 1995 年 私有證券訴訟改革法案 前瞻性說明包括已知和未知的風險 不確定因素及其他因素可能影響公司實際業績或成果而與未來業績或成果, 或與本前瞻性說明所包含的可能有本質的差別

(Microsoft PowerPoint - 3Q16 Investor Conference_\244\244\244\345_v0.1.ppt [\254\333\256e\274\322\246\241])

![(Microsoft PowerPoint - 3Q16 Investor Conference_\244\244\244\345_v0.1.ppt [\254\333\256e\274\322\246\241])](/thumbs/97/131325554.jpg "(Microsoft PowerPoint - 3Q16 Investor Conference_\244\244\244\345_v0.1.ppt [\254\333\256e\274\322\246\241])") 股份有限公司 2016 年第三季法人說明會 2016 年 11 月 16 日 營業額 : 新台幣百萬元 產品線業績比例 ( 合併營收 ) 6,605 1,684 1,519 1,683 1,719 1,400 1,552 1,959 觸控產品 : 觸控螢幕晶片, 觸控板, 指紋辨識晶片 非觸控產品 : 微控制器, 電腦週邊, 消費性, 指向裝置, 關係企業產品 2016 年第 合併損益表 年第 3

股份有限公司 2016 年第三季法人說明會 2016 年 11 月 16 日 營業額 : 新台幣百萬元 產品線業績比例 ( 合併營收 ) 6,605 1,684 1,519 1,683 1,719 1,400 1,552 1,959 觸控產品 : 觸控螢幕晶片, 觸控板, 指紋辨識晶片 非觸控產品 : 微控制器, 電腦週邊, 消費性, 指向裝置, 關係企業產品 2016 年第 合併損益表 年第 3

金融

收盤價 IC 設計聯詠 (334.TT) 買進 目標價 NT$ 116 NT$ 135 本次報告 投資建議 公司訪談 買進 交易資料 Beta 1.9 潛在報酬率 (%) 16.38 52 週還原收盤價區間 (NT$) 95.21-124.93 市值 (NT$ 百萬元 ) 7,59 市值 (US$ 百萬美元 ) 2,34.9 流通在外股數 ( 百萬股 ) 69. 2 日均成交量 ( 千張 ) 5.2

收盤價 IC 設計聯詠 (334.TT) 買進 目標價 NT$ 116 NT$ 135 本次報告 投資建議 公司訪談 買進 交易資料 Beta 1.9 潛在報酬率 (%) 16.38 52 週還原收盤價區間 (NT$) 95.21-124.93 市值 (NT$ 百萬元 ) 7,59 市值 (US$ 百萬美元 ) 2,34.9 流通在外股數 ( 百萬股 ) 69. 2 日均成交量 ( 千張 ) 5.2

S&P % 0.8% DellHPIBM NASDAQ 0.6% %2.0% ( 6.6bps 3.248%) % Alcoa 4 Alcoa 9 ( ) Alcoa Alcoa 7.2% %

% Alcoa 4 Alcoa 9 ( ) Alcoa Alcoa 7.2% %") 2 4 5 10 (%) () 7503.31-105.35-1.38 1607.82 124.94-2.31-1.82 279.94 ( ) /( ) ( ) /( ) 2255.35 +2.27 97.1157-0.2127 / / / 0.101(-0.001) 32.143(-0.037) 88.39(-0.21) 1.4794(+0.0103) () + 0.05-4.65-10.79 (2009.10.08)

2 4 5 10 (%) () 7503.31-105.35-1.38 1607.82 124.94-2.31-1.82 279.94 ( ) /( ) ( ) /( ) 2255.35 +2.27 97.1157-0.2127 / / / 0.101(-0.001) 32.143(-0.037) 88.39(-0.21) 1.4794(+0.0103) () + 0.05-4.65-10.79 (2009.10.08)

本 报 告 所 载 内 容 仅 供 参 考, 报 告 中 的 信 息 或 所 表 达 的 意 见 并 不 构 成 我 公 司 对 所 述 证 券 买 卖 发 出 买 卖 要 约 报 告 中 的 信 息 均 来 自 于 我 公 司 认 为 可 靠 的 来 源, 我 公 司 对 这 些 信 息 的 准

南 方 基 金 2016 年 度 投 资 策 略 报 告 资 产 配 臵 荒 催 生 新 一 轮 牛 市 2016 年 是 十 三 五 规 划 第 一 年, 而 十 三 五 规 划 是 本 届 政 府 执 政 以 来 第 一 份 五 年 规 划, 也 是 实 现 第 一 个 百 年 目 标 的 最 后 一 个 五 年 规 划 十 八 届 五 中 全 会 刚 刚 审 议 通 过 的 中 共 中 央 关

南 方 基 金 2016 年 度 投 资 策 略 报 告 资 产 配 臵 荒 催 生 新 一 轮 牛 市 2016 年 是 十 三 五 规 划 第 一 年, 而 十 三 五 规 划 是 本 届 政 府 执 政 以 来 第 一 份 五 年 规 划, 也 是 实 现 第 一 个 百 年 目 标 的 最 后 一 个 五 年 规 划 十 八 届 五 中 全 会 刚 刚 审 议 通 过 的 中 共 中 央 关