<4D F736F F F696E74202D20D5D4BAE9BDF8D6D0BCB B9C9B7DDD6A7B8B6BFCEBCFE>

|

|

|

- 莠 乜

- 7 years ago

- Views:

Transcription

1 中 级 会 计 实 务 第 十 章 股 份 支 付 主 讲 人 : 1

2 [ 本 章 应 试 精 讲 ] 第 一 节 股 份 支 付 概 述 一 股 份 支 付 的 定 义 和 特 征 股 份 支 付, 是 以 股 份 为 基 础 的 支 付 的 简 称, 是 指 企 业 为 获 取 职 工 和 其 他 方 提 供 服 务 而 授 予 权 益 工 具 或 者 承 担 以 权 益 工 具 为 基 础 确 定 的 负 债 的 交 易 权 益 工 具, 在 这 里 可 以 直 观 理 解 为 股 票 2

3 比 如 : 某 公 司 授 予 高 管 人 员 一 项 股 份 支 付, 相 关 协 议 规 定,3 年 后 被 授 予 人 可 以 以 每 股 5 元 的 价 格 购 买 1 万 股 公 司 股 票 这 就 是 一 项 股 份 支 付, 对 公 司 高 管 人 员 有 激 励 作 用, 在 3 年 后, 假 定 公 司 股 价 为 每 股 20 元, 被 授 予 人 行 权 时, 可 以 以 每 股 5 元 的 价 格 购 买 公 司 股 票, 或 者 公 司 按 照 行 权 时 的 股 价 ( 每 股 20 元 ) 与 行 权 价 ( 每 股 5 元 ) 的 差 额, 向 行 权 人 支 付 现 金 3

与 行 权 价 ( 每 股 5 元 ) 的 差 额, 向 行 权 人 支 付 现 金")

4 根 据 股 份 支 付 的 定 义, 股 份 支 付 具 有 以 下 特 征 : 1. 股 份 支 付 是 企 业 与 职 工 或 其 他 方 之 间 发 生 的 交 易 ; 2. 股 份 支 付 是 以 获 取 职 工 或 其 他 方 服 务 为 目 的 的 交 易 ; 3. 股 份 支 付 交 易 的 对 价 或 其 定 价 与 企 业 自 身 权 益 工 具 未 来 的 价 值 密 切 相 关 4

5 二 股 份 支 付 的 四 个 主 要 环 节 以 薪 酬 性 股 票 期 权 为 例, 典 型 的 股 份 支 付 通 常 涉 及 四 个 主 要 环 节 : 授 予 (grant), 可 行 权 (vest), 行 权 (exercise) 和 出 售 (sa1e) 四 个 环 节 可 如 下 图 所 示 5

和 出 售 (sa1e) 四 个 环 节 可 如 下 图")

6 授 予 日 是 指 股 份 支 付 协 议 获 得 批 准 的 日 期 可 行 权 日 是 指 可 行 权 条 件 得 到 满 足 职 工 或 其 他 方 具 有 从 企 业 取 得 权 益 工 具 或 现 金 权 利 的 日 期 行 权 日 是 指 职 工 和 其 他 方 行 使 权 利 获 取 现 金 或 权 益 工 具 的 日 期 出 售 日 是 反 映 股 票 的 持 有 人 将 行 使 期 权 所 取 得 的 期 权 股 票 出 售 日 期 6

7 三 股 份 支 付 工 具 的 主 要 类 型 ( 一 ) 以 权 益 结 算 的 股 份 支 付 以 权 益 结 算 的 股 份 支 付, 是 指 企 业 为 获 取 服 务 而 以 股 份 或 其 他 权 益 工 具 作 为 对 价 进 行 结 算 的 交 易 以 权 益 结 算 的 股 份 支 付 最 常 用 的 工 具 有 两 类 : 限 制 性 股 票 和 股 票 期 权 ( 二 ) 以 现 金 结 算 的 股 份 支 付 以 现 金 结 算 的 股 份 支 付, 是 指 企 业 为 获 取 服 务 而 承 担 的 以 股 份 或 其 他 权 益 工 具 为 基 础 计 算 的 交 付 现 金 或 其 他 资 产 的 义 务 的 交 易 简 言 之, 以 现 金 支 付, 但 与 权 益 工 具 挂 钩 以 现 金 结 算 的 股 份 支 付 最 常 用 的 工 具 有 两 类 : 模 拟 股 票 和 现 金 股 票 增 值 权 7

8 补 充 例 题 1 单 选 题 下 列 有 关 股 份 支 付 的 说 法 中, 不 正 确 的 是 ( ) A. 股 份 支 付 是 企 业 与 职 工 或 其 他 方 之 间 发 生 的 交 易 B. 股 份 支 付 是 企 业 与 股 东 之 间 发 生 的 交 易 C. 股 份 支 付 是 以 获 取 职 工 或 其 他 方 服 务 为 目 的 的 交 易 D. 股 份 支 付 的 对 价 或 其 定 价 与 企 业 自 身 权 益 工 具 未 来 的 价 值 密 切 相 关 正 确 答 案 B 8

9 补 充 例 题 2 判 断 题 股 份 支 付 的 行 权 日 是 指 可 行 权 条 件 得 到 满 足 职 工 和 其 他 方 具 有 从 企 业 取 得 权 益 工 具 或 现 金 的 权 利 的 日 期 ( ) 正 确 答 案 答 案 解 析 本 题 考 核 行 权 日 的 定 义 股 份 支 付 行 权 日 是 指 职 工 和 其 他 方 行 使 权 利 获 取 现 金 或 权 益 工 具 的 日 期 9

10 补 充 例 题 3 单 选 题 关 于 以 现 金 结 算 的 股 份 支 付, 下 列 说 法 中 正 确 的 是 ( ) A. 是 指 企 业 为 获 取 服 务 交 付 现 金 的 交 易 B. 是 指 企 业 为 获 取 服 务 交 付 现 金 或 其 他 资 产 义 务 的 交 易 C. 是 指 企 业 为 获 取 服 务 承 担 以 股 份 或 其 他 权 益 工 具 为 基 础 计 算 确 定 的 交 付 现 金 但 不 包 括 其 他 资 产 的 交 易 D. 是 指 企 业 为 获 取 服 务 承 担 以 股 份 或 其 他 权 益 工 具 为 基 础 计 算 确 定 的 交 付 现 金 或 其 他 资 产 义 务 的 交 易 正 确 答 案 D 10

11 第 二 节 股 份 支 付 的 确 认 和 计 量 一 股 份 支 付 的 确 认 和 计 量 原 则 ( 一 ) 权 益 结 算 的 股 份 支 付 的 确 认 和 计 量 原 则 1. 授 予 日 除 了 立 即 可 行 权 的 股 份 支 付 外, 无 论 权 益 结 算 的 股 份 支 付 还 是 现 金 结 算 的 股 份 支 付, 企 业 在 授 予 日 均 不 做 会 计 处 理 2. 在 等 待 期 的 每 个 资 产 负 债 表 日 需 要 作 处 理 : 授 予 日 至 可 行 权 日 属 于 等 待 期 企 业 应 当 在 等 待 期 内 的 每 个 资 产 负 债 表 日, 将 取 得 职 工 或 其 他 方 提 供 的 服 务 计 入 成 本 费 用, 同 时 确 认 所 有 者 权 益 在 具 体 金 额 上, 应 当 按 照 授 予 日 权 益 工 具 的 公 允 价 值 计 入 成 本 费 用 和 资 本 公 积 ( 其 他 资 本 公 积 ), 不 确 认 其 后 续 公 允 价 值 变 动 张 赵 云 洪 进 11

, 不")

12 借 : 管 理 费 用 / 生 产 成 本 等 ( 谁 受 益 谁 负 担 ) 贷 : 资 本 公 积 其 他 资 本 公 积 因 为 是 以 权 益 工 具 结 算, 所 以 行 权 人 最 终 会 成 为 企 业 的 所 有 者, 所 以 要 计 入 所 有 者 权 益 ( 资 本 公 积 其 他 资 本 公 积 ) 3. 行 权 日 : 借 : 银 行 存 款 ( 收 到 的 款 项 ) 资 本 公 积 其 他 资 本 公 积 贷 : 股 本 资 本 公 积 股 本 溢 价 12

资 本 公 积 其 他 资 本 公 积 贷 : 股 本")

13 注 意 : (1) 始 终 按 授 予 日 期 权 的 公 允 价 值 计 量, 即 公 允 价 值 不 变, 但 估 计 的 行 权 人 数 在 变 (2) 对 于 换 取 其 他 方 服 务 的 股 份 支 付, 企 业 应 当 首 先 选 择 所 换 取 的 服 务 的 公 允 价 值 计 量 如 果 其 他 方 服 务 的 公 允 价 值 不 能 可 靠 计 量, 但 权 益 工 具 的 公 允 价 值 能 够 可 靠 计 量, 企 业 应 当 按 照 权 益 工 具 在 服 务 取 得 日 的 公 允 价 值, 将 取 得 的 服 务 计 入 相 关 资 产 成 本 或 费 用 (3) 授 予 后 可 立 即 行 权 的, 授 予 日 即 需 要 作 处 理 (4) 权 益 工 具 的 公 允 价 值 也 不 能 够 可 靠 计 量 时 的 处 理 : 以 内 在 价 值 计 量 13

授 予 后 可 立 即 行 权 的, 授 予 日 即 需 要 作 处 理 (4) 权 益 工 具 的 公 允 价 值 也 不 能 够 可 靠 计 量 时 的 处 理 : 以 内 在 价 值 计")

14 ( 二 ) 现 金 结 算 的 股 份 支 付 的 确 认 和 计 量 原 则 1. 在 等 待 期 的 每 个 资 产 负 债 表 日 : 借 : 管 理 费 用 / 生 产 成 本 等 贷 : 应 付 职 工 薪 酬 2. 行 权 日 : 借 : 应 付 职 工 薪 酬 贷 : 银 行 存 款 3. 对 于 现 金 结 算 的 股 份 支 付, 企 业 在 可 行 权 日 之 后 不 再 确 认 成 本 费 用, 负 债 ( 应 付 职 工 薪 酬 ) 公 允 价 值 的 变 动 应 当 计 入 当 期 损 益 ( 公 允 价 值 变 动 损 益 ) 借 : 公 允 价 值 变 动 损 益 贷 : 应 付 职 工 薪 酬 或 相 反 14

公 允")

15 注 意 : (1) 按 结 算 前 每 个 资 产 负 债 表 日 的 公 允 价 值 计 量, 即 公 允 价 值 在 变, 估 计 行 权 人 数 也 在 变 ; (2) 授 予 后 可 立 即 行 权 的, 授 予 日 即 需 要 作 处 理 15

16 补 充 例 题 4 单 选 题 关 于 权 益 结 算 的 股 份 支 付 的 计 量, 下 列 说 法 中 错 误 的 是 ( ) A. 应 按 授 予 日 权 益 工 具 的 公 允 价 值 计 量, 不 确 认 其 后 续 公 允 价 值 变 动 B. 对 于 换 取 职 工 服 务 的 股 份 支 付, 企 业 应 当 按 在 等 待 期 内 的 每 个 资 产 负 债 表 日 的 公 允 价 值 计 量 C. 对 于 授 予 后 立 即 可 行 权 的 换 取 职 工 提 供 服 务 的 权 益 结 算 的 股 份 支 付, 应 在 授 予 日 按 照 权 益 工 具 的 公 允 价 值 计 量 D. 对 于 授 予 后 不 能 立 即 行 权 的 换 取 职 工 提 供 服 务 的 权 益 结 算 的 股 份 支 付, 企 业 应 当 按 照 权 益 工 具 在 授 予 日 的 公 允 价 值, 将 当 期 取 得 的 服 务 计 入 相 关 资 产 成 本 或 当 期 费 用, 同 时 计 入 资 本 公 积 中 的 其 他 资 本 公 积 正 确 答 案 B 应 按 按 照 权 益 工 具 在 授 予 日 的 公 允 价 值, 16

17 补 充 例 题 5 单 选 题 对 于 现 金 结 算 的 股 份 支 付, 企 业 在 可 行 权 日 之 后 至 结 算 日 前 的 每 个 资 产 负 债 表 日, 因 负 债 公 允 价 值 变 动 应 计 入 的 会 计 科 目 是 ( ) A. 管 理 费 用 B. 制 造 费 用 C. 资 本 公 积 D. 公 允 价 值 变 动 损 益 正 确 答 案 D 17

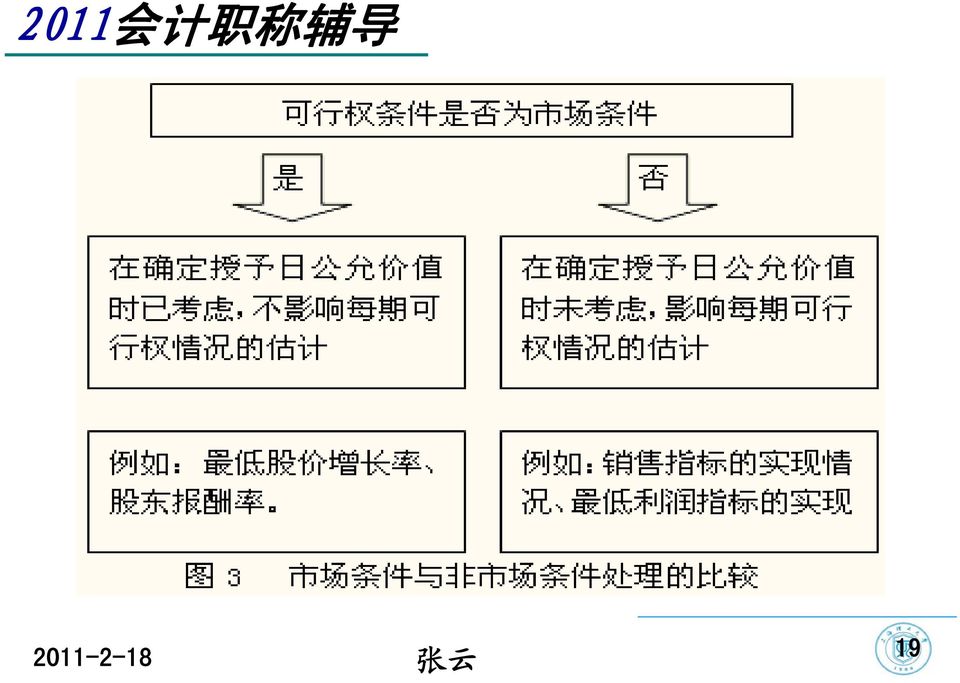

18 二 股 份 支 付 条 件 的 种 类 1. 股 份 支 付 条 件 分 为 可 行 权 条 件 和 非 可 行 权 条 件 ; 2. 可 行 权 条 件 分 为 服 务 期 限 条 件 和 业 绩 条 件 ; 3. 业 绩 条 件 又 分 为 市 场 条 件 和 非 市 场 条 件 可 行 权 条 件, 是 指 能 够 确 定 企 业 是 否 得 到 职 工 或 其 他 方 提 供 的 服 务 且 该 服 务 使 职 工 或 其 他 方 具 有 获 取 股 份 支 付 协 议 规 定 的 权 益 工 具 或 现 金 等 权 利 的 条 件 反 之, 为 非 可 行 权 条 件 简 言 之, 可 行 权 条 件 是 指 在 满 足 这 些 条 件 之 前, 职 工 无 法 获 得 股 份 18

19 19

20 例 题 10-1 甲 公 司 授 予 其 管 理 层 的 一 份 股 份 支 付 协 议 规 定, 今 后 5 年 中, 公 司 股 价 每 年 提 高 8% 以 上, 则 可 获 得 一 定 数 量 的 该 公 司 股 票 到 第 5 年 年 末, 该 目 标 未 实 现 则 甲 公 司 在 第 5 年 的 年 末 已 经 确 认 了 收 到 的 管 理 层 提 供 的 服 务, 因 为 股 价 增 长 是 一 个 市 场 条 件, 因 此 这 些 费 用 不 应 再 转 回 20

21 例 题 10-2 改 编 止 步 练 习 题 1 分 析 题 A 公 司 为 上 市 公 司,2007 年 1 月 1 日 公 司 股 东 大 会 通 过 了 对 管 理 人 员 的 进 行 股 权 激 励 的 方 案 条 件 : (1) 以 2006 年 末 净 利 润 为 固 定 基 数,2007 年 2008 年 和 2009 年 的 净 利 润 增 长 率 分 别 为 比 2006 年 增 长 12% 24% 和 36% 以 上 ; (2) 服 务 年 限 为 3 年 (3) 可 行 权 日 后 第 一 年 的 行 权 数 量 不 得 超 过 获 受 股 票 期 权 总 量 的 50%, 以 后 各 年 的 行 权 数 量 不 得 超 过 获 受 股 票 期 权 总 量 的 20% A 公 司 以 期 权 定 价 模 型 估 计 授 予 的 此 项 期 权 在 授 予 日 的 公 允 价 值 为 900 万 元 在 授 予 日,A 公 司 估 计 3 年 内 管 理 层 离 职 的 比 例 为 每 年 10%; 在 第 二 年 年 末,A 公 司 调 整 其 估 计 离 职 率 为 5%; 到 第 三 年 年 末, 公 司 实 际 离 职 率 为 6% A 公 司 2007 年 2008 年 和 2009 年 的 净 利 润 增 长 率 分 别 为 13% 25% 和 30% 以 上 ; 请 问 此 例 中 涉 及 哪 些 条 款 和 条 件? 正 确 答 案 如 果 不 同 时 满 足 服 务 3 年 和 公 司 净 利 润 增 长 率 的 要 求, 管 理 层 成 员 就 无 权 行 使 其 股 票 期 权, 因 此 二 者 都 属 于 可 行 权 条 件, 其 中 服 务 满 3 年 是 一 项 服 务 期 限 条 件, 净 利 润 增 长 率 要 求 是 一 项 非 市 场 业 绩 条 件 可 行 权 日 后 第 一 年 的 行 权 数 量 不 得 超 过 获 受 股 票 期 权 总 量 的 50%, 不 影 响 行 权, 不 属 于 可 行 权 条 件 21

22 补 充 例 题 7 多 选 题 股 份 支 付 中 通 常 涉 及 可 行 权 条 件, 其 中 业 绩 条 件 又 可 分 为 市 场 条 件 和 非 市 场 条 件, 那 么 下 列 属 于 市 场 条 件 的 有 ( ) A. 最 低 股 价 增 长 率 B. 销 售 指 标 的 实 现 情 况 C. 最 低 利 润 指 标 的 实 现 D. 股 东 报 酬 率 正 确 答 案 AD 答 案 解 析 本 题 考 核 市 场 条 件 与 非 市 场 条 件 的 判 断 市 场 条 件 是 指 行 权 价 格 可 行 权 条 件 以 及 行 权 可 能 性 与 权 益 工 具 的 市 场 价 格 相 关 的 业 绩 条 件, 如 股 份 支 付 协 议 中 关 于 股 价 至 少 上 升 至 何 种 水 平 职 工 可 相 应 取 得 多 少 股 份 的 规 定 最 低 股 价 的 增 长 率 股 东 报 酬 率 也 属 于 市 场 条 件, 故 选 项 AD 正 确 22

23 三 条 件 和 条 款 的 修 改 通 常 情 况 下, 股 份 支 付 协 议 生 效 后, 不 应 对 其 条 款 和 条 件 随 意 修 改 但 在 某 些 情 况 下, 可 能 需 要 修 改 授 予 权 益 工 具 的 股 份 支 付 协 议 中 的 条 款 和 条 件 如 股 票 除 权 除 息 或 其 他 原 因 需 要 调 整 行 权 价 格 或 股 票 期 权 数 量 在 会 计 核 算 上, 无 论 已 授 予 的 权 益 工 具 的 条 款 和 条 件 如 何 修 改, 甚 至 取 消 权 益 工 具 的 授 予 或 结 算 该 权 益 工 具, 企 业 都 应 至 少 确 认 按 照 所 授 予 的 权 益 工 具 在 授 予 日 的 公 允 价 值 来 计 量 获 取 的 相 应 服 务, 除 非 因 不 能 满 足 权 益 工 具 的 可 行 权 条 件 ( 除 市 场 条 件 外 ) 而 无 法 可 行 权 23

24 1. 条 款 和 条 件 的 有 利 修 改 企 业 应 当 分 别 以 下 情 况, 确 认 导 致 股 份 支 付 公 允 价 值 总 额 升 高 以 及 其 他 对 职 工 有 利 的 修 改 的 影 响 : (1) 如 果 修 改 增 加 了 所 授 予 的 权 益 工 具 的 公 允 价 值, 企 业 应 按 照 权 益 工 具 公 允 价 值 的 增 加 相 应 地 确 认 取 得 服 务 的 增 加 权 益 工 具 公 允 价 值 的 增 加, 是 指 修 改 前 后 的 权 益 工 具 在 修 改 日 的 公 允 价 值 之 间 的 差 额 (2) 如 果 修 改 增 加 了 所 授 予 的 权 益 工 具 的 数 量, 企 业 应 将 增 加 的 权 益 工 具 的 公 允 价 值 相 应 地 确 认 为 取 得 服 务 的 增 加 (3) 如 果 企 业 按 照 有 利 于 职 工 的 方 式 修 改 可 行 权 条 件, 如 缩 短 等 待 期 变 更 或 取 消 业 绩 条 件 ( 非 市 场 条 件 ), 企 业 在 处 理 可 行 权 条 件 时, 应 当 考 虑 修 改 后 的 可 行 权 条 件 注 意 : 对 职 工 有 利 的 修 改 均 予 以 考 虑 24

25 2. 条 款 和 条 件 的 不 利 修 改 如 果 企 业 以 减 少 股 份 支 付 公 允 价 值 总 额 的 方 式 或 其 他 不 利 于 职 工 的 方 式 修 改 条 款 和 条 件, 企 业 仍 应 继 续 对 取 得 的 服 务 进 行 会 计 处 理, 如 同 该 变 更 从 未 发 生, 除 非 企 业 取 消 了 部 分 或 全 部 已 授 予 的 权 益 工 具 具 体 包 括 如 下 几 种 情 况 : (1) 如 果 修 改 减 少 了 授 予 的 权 益 工 具 的 公 允 价 值, 企 业 应 当 继 续 以 权 益 工 具 在 授 予 日 的 公 允 价 值 为 基 础, 确 认 取 得 服 务 的 金 额, 而 不 应 考 虑 权 益 工 具 公 允 价 值 的 减 少 (2) 如 果 修 改 减 少 了 授 予 的 权 益 工 具 的 数 量, 企 业 应 当 将 减 少 部 分 作 为 已 授 予 的 权 益 工 具 的 取 消 来 进 行 处 理 (3) 如 果 企 业 以 不 利 于 职 工 的 方 式 修 改 了 可 行 权 条 件, 如 延 长 等 待 期 增 加 或 变 更 业 绩 条 件 ( 非 市 场 条 件 ), 企 业 在 处 理 可 行 权 条 件 时, 不 应 考 虑 修 改 后 的 可 行 权 条 件 注 意 : 对 职 工 不 利 的 修 改 均 不 予 以 考 虑 25

26 补 充 例 题 8 多 选 题 股 份 支 付 协 议 生 效 后, 对 其 条 款 和 条 件 的 修 改, 下 列 说 法 正 确 的 有 ( ) A. 如 果 修 改 减 少 了 所 授 予 的 权 益 工 具 的 公 允 价 值, 企 业 应 当 以 权 益 工 具 减 少 后 的 公 允 价 值 为 基 础, 确 认 取 得 服 务 的 金 额 B. 对 股 份 支 付 协 议 条 款 和 条 件 的 修 改, 应 当 由 董 事 会 做 出 决 议 并 经 股 东 大 会 审 议 批 准, 或 者 由 股 东 大 会 授 权 董 事 会 决 定 C. 在 会 计 上, 无 论 已 授 予 的 权 益 工 具 的 条 款 和 条 件 如 何 修 改, 甚 至 取 消 权 益 工 具 的 授 予 或 结 算 该 权 益 工 具, 企 业 都 应 至 少 确 认 按 照 所 授 予 的 权 益 工 具 在 授 予 日 的 公 允 价 值 来 计 量 获 取 的 相 应 服 务, 除 非 因 不 能 满 足 权 益 工 具 的 可 行 权 条 件 ( 除 市 场 条 件 外 ) 而 无 法 可 行 权 D. 如 果 修 改 增 加 了 所 授 予 的 权 益 工 具 的 公 允 价 值, 企 业 应 按 照 权 益 工 具 公 允 价 值 的 增 加 相 应 地 确 认 取 得 服 务 的 增 加 正 确 答 案 BCD 答 案 解 析 如 果 修 改 减 少 了 所 授 予 的 权 益 工 具 的 公 允 价 值, 企 业 应 当 继 续 以 权 益 工 具 在 授 予 日 的 公 允 价 值 为 基 础, 确 认 取 得 服 务 的 金 额, 而 不 应 考 虑 权 益 工 具 公 允 价 值 的 减 少, 所 以 选 项 A 不 正 确 26

27 3. 取 消 或 结 算 如 果 企 业 在 等 待 期 内 取 消 了 所 授 予 的 权 益 工 具 或 结 算 了 所 授 予 的 权 益 工 具 ( 因 未 满 足 可 行 权 条 件 而 被 取 消 的 除 外 ), 企 业 应 当 : (1) 将 取 消 或 结 算 作 为 加 速 可 行 权 处 理, 立 即 确 认 原 本 应 在 剩 余 等 待 期 内 确 认 的 金 额 (2) 在 取 消 或 结 算 时 支 付 给 职 工 的 所 有 款 项 均 应 作 为 权 益 的 回 购 处 理, 回 购 支 付 的 金 额 高 于 该 权 益 工 具 在 回 购 日 公 允 价 值 的 部 分, 计 入 当 期 费 用 (3) 如 果 向 职 工 授 予 新 的 权 益 工 具, 并 在 新 权 益 工 具 授 予 日 认 定 所 授 予 的 新 权 益 工 具 是 用 于 替 代 被 取 消 的 权 益 工 具 的, 企 业 应 以 与 处 理 原 权 益 工 具 条 款 和 条 件 修 改 相 同 的 方 式, 对 所 授 予 的 替 代 权 益 工 具 进 行 处 理 27

28 四 权 益 工 具 公 允 价 值 的 确 定 股 份 支 付 中 权 益 工 具 的 公 允 价 值 的 确 定, 应 当 以 市 场 价 格 为 基 础 一 些 股 份 和 股 票 期 权 并 没 有 一 个 活 跃 的 交 易 市 场, 在 这 种 情 况 下, 应 当 考 虑 估 值 技 术 通 常 情 况 下, 企 业 应 当 按 照 企 业 会 计 准 则 第 22 号 金 融 工 具 确 认 和 计 量 的 有 关 规 定 确 定 权 益 工 具 的 公 允 价 值, 并 根 据 股 份 支 付 协 议 的 条 款 的 条 件 进 行 调 整 ( 一 ) 股 份 对 于 授 予 职 工 的 股 份, 企 业 应 按 照 其 股 份 的 市 场 价 格 计 量 如 果 其 股 份 未 公 开 交 易, 则 应 考 虑 其 条 款 和 条 件 估 计 其 市 场 价 格 例 如, 如 果 股 份 支 付 协 议 规 定 了 期 权 股 票 的 禁 售 期, 则 会 对 可 行 权 日 后 市 场 参 与 者 愿 意 为 该 股 票 支 付 的 价 格 产 生 影 响, 并 进 而 影 响 该 股 票 期 权 的 公 允 价 值 28

29 ( 二 ) 股 票 期 权 对 于 授 予 职 工 的 股 票 期 权, 因 其 通 常 受 到 一 些 不 同 于 交 易 期 权 的 条 款 和 条 件 的 限 制, 因 而 在 许 多 情 况 下 难 以 获 得 其 市 场 价 格 如 果 不 存 在 条 款 和 条 件 相 似 的 交 易 期 权, 就 应 通 过 期 权 定 价 模 型 来 估 计 所 授 予 的 期 权 的 公 允 价 值 期 权 定 价 方 法 主 要 有 二 项 式 模 型 定 价 风 险 中 性 概 率 定 价 布 莱 克 斯 科 尔 斯 模 型 ( 简 称 B-S 模 型 ) 定 价 ( 了 解 即 可 ) 在 选 择 适 用 的 期 权 定 价 模 型 时, 企 业 应 考 虑 熟 悉 情 况 和 自 愿 的 市 场 参 与 者 将 会 考 虑 的 因 素 所 有 适 用 于 估 计 授 予 职 工 期 权 的 定 价 模 型 至 少 应 考 虑 以 下 因 素 :(1) 期 权 的 行 权 价 格 ;(2) 期 权 期 限 ;(3) 基 础 股 份 的 现 行 价 格 ;(4) 股 价 的 预 计 波 动 率 ;(5) 股 份 的 预 计 股 利 ;(6) 期 权 期 限 内 的 无 风 险 利 率 29

30 五 股 份 支 付 的 处 理 ( 结 合 本 节 第 一 个 问 题 的 讲 解 ) 股 份 支 付 的 会 计 处 理 必 须 以 完 整 有 效 的 股 份 支 付 协 议 为 基 础 ( 一 ) 授 予 日 除 了 立 即 可 行 权 的 股 份 支 付 外 ( 有 等 待 期 ), 无 论 权 益 结 算 的 股 份 支 付 还 是 现 金 结 算 的 股 份 支 付, 企 业 在 授 予 日 均 不 做 会 计 处 理 止 步 练 习 题 2 判 断 题 (2010 年 ) 对 以 权 益 结 算 的 股 份 支 付 和 现 金 结 算 的 股 份 支 付, 无 论 是 否 立 即 可 行 权, 在 授 权 日 均 不 需 要 进 行 会 计 处 理 ( ) 正 确 答 案 答 案 解 析 立 即 可 行 权 的 股 份 支 付 在 授 予 日 进 行 会 计 处 理 30

31 ( 二 ) 等 待 期 内 的 每 个 资 产 负 债 表 日 企 业 应 当 在 等 待 期 内 的 每 个 资 产 负 债 表 日, 将 取 得 职 工 或 其 他 方 提 供 的 服 务 计 入 成 本 费 用 ( 借 方 ), 同 时 按 相 同 金 额 确 认 所 有 者 权 益 或 负 债 ( 贷 方 ) 对 于 权 益 结 算 的 涉 及 职 工 的 股 份 支 付, 应 当 按 照 授 予 日 权 益 工 具 的 公 允 价 值 计 入 成 本 费 用 和 资 本 公 积 其 他 资 本 公 积 后, 不 确 认 其 后 续 公 允 价 值 变 动 ; 对 于 现 金 结 算 的 涉 及 职 工 的 股 份 支 付, 应 当 按 照 每 个 资 产 负 债 表 日 权 益 工 具 的 公 允 价 值 重 新 计 量, 确 定 成 本 费 用 和 应 付 职 工 薪 酬 在 等 待 期 内 每 个 资 产 负 债 表 日, 企 业 应 当 根 据 最 新 取 得 的 可 行 权 职 工 人 数 变 动 等 后 续 信 息 作 出 最 佳 估 计, 修 正 预 计 可 行 权 的 权 益 工 具 数 量 根 据 上 述 权 益 工 具 的 公 允 价 值 和 预 计 可 行 权 的 权 益 工 具 数 量, 计 算 截 至 当 期 累 计 应 确 认 的 成 本 费 用 金 额, 再 减 去 前 期 累 计 已 确 认 金 额, 作 为 当 期 应 确 认 的 成 本 费 用 金 额 ( 注 释 : 类 似 于 收 入 确 认 的 完 工 百 分 比 法 ) 31

32 ( 三 ) 可 行 权 日 之 后 1. 对 于 权 益 结 算 的 股 份 支 付, 在 可 行 权 日 之 后 不 再 对 已 确 认 的 成 本 费 用 和 所 有 者 权 益 总 额 进 行 调 整 企 业 应 在 行 权 日 根 据 行 权 情 况, 确 认 股 本 和 股 本 溢 价, 同 时 结 转 等 待 期 内 确 认 的 资 本 公 积 ( 其 他 资 本 公 积 ) 2. 对 于 现 金 结 算 的 股 份 支 付, 企 业 在 可 行 权 日 之 后 不 再 确 认 成 本 费 用 ( 期 末 要 记 账 ), 负 债 ( 应 付 职 工 薪 酬 ) 公 允 价 值 的 变 动 应 当 计 入 当 期 损 益 ( 公 允 价 值 变 动 损 益 ) 32

33 止 步 练 习 题 3 单 选 题 (2010 年 ) 下 列 关 于 股 份 支 付 会 计 处 理 的 表 述 中, 不 正 确 的 是 ( ) A. 股 份 支 付 的 确 认 和 计 量, 应 以 符 合 相 关 法 规 要 求 完 整 有 效 的 股 份 支 付 协 议 为 基 础 B. 对 以 权 益 结 算 的 股 份 支 付 换 取 职 工 提 供 服 务 的, 应 按 所 授 予 权 益 工 具 在 授 予 日 的 公 允 价 值 计 量 C. 对 以 现 金 结 算 的 股 份 支 付, 在 可 行 权 日 之 后 应 将 相 关 权 益 的 公 允 价 值 变 动 计 入 当 期 损 益 D. 对 以 权 益 结 算 的 股 份 支 付, 在 可 行 权 日 之 后 应 将 相 关 的 所 有 者 权 益 按 公 允 价 值 进 行 调 整 正 确 答 案 D 答 案 解 析 以 权 益 结 算 的 股 份 支 付, 应 当 以 该 权 益 工 具 在 授 予 日 的 公 允 价 值 计 量, 在 可 行 权 日 之 后 不 需 要 将 相 关 的 所 有 者 权 益 按 公 允 价 值 进 行 调 整 33

34 例 10-5 以 现 金 结 算 的 股 份 支 付 34

35 止 步 练 习 题 4 单 选 题 (2009 年 ) 下 列 关 于 企 业 以 现 金 结 算 的 股 份 支 付 的 会 计 处 理 中, 不 正 确 的 是 ( ) A. 初 始 确 认 时 确 认 所 有 者 权 益 B. 初 始 确 认 时 以 企 业 所 承 担 负 债 的 公 允 价 值 计 量 C. 等 待 期 内 按 照 所 确 认 负 债 的 金 额 计 入 成 本 或 费 用 D. 可 行 权 日 后 相 关 负 债 的 公 允 价 值 变 动 计 入 公 允 价 值 变 动 损 益 正 确 答 案 A 答 案 解 析 企 业 以 现 金 结 算 的 股 份 支 付 初 始 确 认 时 借 记 相 关 的 成 本 费 用, 贷 记 应 付 职 工 薪 酬 不 涉 及 所 有 者 权 益 类 科 目 35

36 止 步 练 习 题 5 多 选 题 对 股 份 支 付 可 行 权 日 之 后 的 会 计 处 理 方 法, 正 确 的 有 ( ) A. 对 于 权 益 结 算 的 股 份 支 付, 在 可 行 权 日 之 后 不 再 对 已 确 认 的 成 本 费 用 和 所 有 者 权 益 总 额 进 行 调 整 B. 对 于 权 益 结 算 的 股 份 支 付, 企 业 应 在 行 权 日 根 据 行 权 情 况, 确 认 股 本 和 股 本 溢 价, 同 时 结 转 等 待 期 内 确 认 的 资 本 公 积 ( 其 他 资 本 公 积 ) C. 对 于 权 益 结 算 的 股 份 支 付, 如 果 全 部 或 部 分 权 益 工 具 未 被 行 权 而 失 效 或 作 废, 应 在 行 权 有 效 期 截 止 日 将 其 资 本 公 积 ( 其 他 资 本 公 积 ) 冲 减 成 本 费 用 D. 对 于 现 金 结 算 的 股 份 支 付, 企 业 在 可 行 权 日 之 后 不 再 确 认 成 本 费 用 增 加, 负 债 ( 应 付 职 工 薪 酬 ) 公 允 价 值 的 变 动 应 当 计 入 成 本 费 用 正 确 答 案 AB 答 案 解 析 C 选 项, 对 于 权 益 结 算 的 股 份 支 付, 如 果 全 部 或 部 分 权 益 工 具 未 被 行 权 而 失 效 或 作 废, 不 冲 减 成 本 费 用 D 选 项, 对 于 现 金 结 算 的 股 份 支 付, 企 业 在 可 行 权 日 之 后 不 再 确 认 成 本 费 用 增 加, 负 债 ( 应 付 职 工 薪 酬 ) 公 允 价 值 的 变 动 应 当 计 入 当 期 公 允 价 值 变 动 损 益 36

37 止 步 练 习 题 6 计 算 题 经 董 事 会 批 准, 甲 公 司 2008 年 1 月 1 日 实 施 股 权 激 励 计 划, 其 主 要 内 容 为 : 甲 公 司 向 50 名 管 理 人 员 每 人 授 予 1 万 份 现 金 股 票 增 值 权, 行 权 条 件 为 甲 公 司 2008 年 度 实 现 的 净 利 润 较 前 一 年 增 长 6%, 截 止 2009 年 12 月 31 日 2 个 会 计 年 度 平 均 净 利 润 增 长 率 为 7%, 截 止 2010 年 12 月 31 日 3 个 会 计 年 度 平 均 净 利 润 增 长 率 为 8%; 从 达 到 上 述 业 绩 条 件 的 当 年 末 起, 每 持 有 1 份 现 金 股 票 增 值 权 可 以 从 甲 公 司 获 得 相 当 于 行 权 当 日 甲 公 司 股 票 每 股 市 场 价 格 的 现 金, 行 权 期 为 3 年 (1) 甲 公 司 2008 年 度 实 现 的 净 利 润 较 前 1 年 增 长 5%, 本 年 度 没 有 管 理 人 员 离 职 该 年 末, 甲 公 司 预 计 截 止 2009 年 12 月 31 日 2 个 会 计 年 度 平 均 净 利 润 增 长 率 将 达 到 7%, 未 来 1 年 将 有 2 名 管 理 人 员 离 职 每 份 现 金 股 票 增 值 权 公 允 价 值 如 下 :2008 年 1 月 1 日 为 9 元 ;2008 年 12 月 31 日 为 10 元 正 确 答 案 2008 年 可 行 权 条 件 为 净 利 润 较 前 一 年 增 长 6%, 实 际 为 5%, 没 有 达 到 可 行 权 条 件, 但 预 计 2009 年 将 达 到 7% 2008 年 末 应 付 职 工 薪 酬 余 额 =(50-2) 10 1/2 1 =240( 万 元 ) 借 : 管 理 费 用 240 贷 : 应 付 职 工 薪 酬

38 (2)2009 年 度, 甲 公 司 有 3 名 管 理 人 员 离 职, 实 现 的 净 利 润 较 前 1 年 增 长 7% 该 年 末, 甲 公 司 预 计 截 止 2010 年 12 月 31 日 3 个 会 计 年 度 平 均 净 利 润 增 长 率 将 达 到 10%, 未 来 1 年 将 有 4 名 管 理 人 员 离 职 2009 年 12 月 31 日 每 份 现 金 股 票 增 值 权 公 允 价 值 为 12 元 ; 正 确 答 案 2009 年 度 可 行 权 条 件 为 7%, 实 际 为 (5%+7%)/2=6%, 没 有 达 到 可 行 权 条 件, 但 预 计 2010 年 将 达 到 10% 2009 年 末 应 付 职 工 薪 酬 余 额 =(50-3-4) 12 2/3 1=344( 万 元 ), 同 时 确 认 管 理 费 用 104( ) 万 元 相 关 会 计 分 录 为 : 借 : 管 理 费 用 104 贷 : 应 付 职 工 薪 酬

39 (3)2010 年 10 月 20 日, 甲 公 司 经 董 事 会 批 准 取 消 原 授 予 管 理 人 员 的 股 权 激 励 计 划, 同 时 以 现 金 补 偿 原 授 予 现 金 股 票 增 值 权 且 尚 未 离 职 的 甲 公 司 管 理 人 员 600 万 元 2010 年 初 至 取 消 股 权 激 励 计 划 前, 甲 公 司 有 1 名 管 理 人 员 离 职 2010 年 10 月 20 日 每 份 现 金 股 票 增 值 权 公 允 价 值 为 11 元 正 确 答 案 2010 年 10 月 20 日 因 为 股 权 激 励 计 划 取 消 应 确 认 的 应 付 职 工 薪 酬 余 额 = (50-3-1) 11 1=506( 万 元 ), 同 时 确 认 管 理 费 用 162( ) 万 元 借 : 管 理 费 用 162 贷 : 应 付 职 工 薪 酬 162 以 现 金 补 偿 600 万 元 高 于 该 权 益 工 具 在 回 购 日 公 允 价 值 506 的 部 分, 应 该 计 入 当 期 费 用 ( 管 理 费 用 )94 万 元 相 关 会 计 分 录 为 : 借 : 应 付 职 工 薪 酬 506 管 理 费 用 94 贷 : 银 行 存 款

40 2010 会 计 职 称 辅 导 Thank You & Open to Questions! 谢 谢 参 与 欢 迎 提 问!

第 十 二 条 完 成 等 待 期 内 的 服 务 或 达 到 规 定 业 绩 条 件 以 后 才 可 行 权 的 以 现 金 结 算 的 股 份 支 付, 在 等 待 期 内 的 每 个 资 产 负 债 表 日, 应 当 以 对 可 行 权 情 况 的 最 佳 估 计 为 基 础, 按 照 企 业

致 同 研 究 : 股 份 支 付 中 激 励 成 本 的 分 摊 披 露 示 例 为 获 取 职 工 提 供 服 务 而 授 予 权 益 工 具 或 者 承 担 以 权 益 工 具 为 基 础 确 定 的 负 债 的 股 份 支 付 交 易, 本 质 上 属 于 对 职 工 的 激 励 职 工 薪 酬, 应 当 在 接 受 职 工 提 供 的 服 务 时 确 认 为 费 用 ( 或 资 产 ) 授

致 同 研 究 : 股 份 支 付 中 激 励 成 本 的 分 摊 披 露 示 例 为 获 取 职 工 提 供 服 务 而 授 予 权 益 工 具 或 者 承 担 以 权 益 工 具 为 基 础 确 定 的 负 债 的 股 份 支 付 交 易, 本 质 上 属 于 对 职 工 的 激 励 职 工 薪 酬, 应 当 在 接 受 职 工 提 供 的 服 务 时 确 认 为 费 用 ( 或 资 产 ) 授

第 六 章 债 券 股 票 价 值 评 估 1 考 点 一 : 债 券 价 值 的 影 响 因 素 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财 务 管 理 习 题 班 第 八 讲 债 券 股 票 价 值 评 估 IreneGao ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 财 务 管 理 习 题 班 第 八 讲 债 券 股 票 价 值 评 估 IreneGao ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com

国际财务报告准则第13号——公允价值计量

附 件 : 企 业 会 计 准 则 第 39 号 公 允 价 值 计 量 第 一 章 总 则 第 一 条 为 了 规 范 公 允 价 值 的 计 量 和 披 露, 根 据 企 业 会 计 准 则 基 本 准 则, 制 定 本 准 则 第 二 条 公 允 价 值, 是 指 市 场 参 与 者 在 计 量 日 发 生 的 有 序 交 易 中, 出 售 一 项 资 产 所 能 收 到 或 者 转 移 一

附 件 : 企 业 会 计 准 则 第 39 号 公 允 价 值 计 量 第 一 章 总 则 第 一 条 为 了 规 范 公 允 价 值 的 计 量 和 披 露, 根 据 企 业 会 计 准 则 基 本 准 则, 制 定 本 准 则 第 二 条 公 允 价 值, 是 指 市 场 参 与 者 在 计 量 日 发 生 的 有 序 交 易 中, 出 售 一 项 资 产 所 能 收 到 或 者 转 移 一

激 励 计 划 设 定 的 第 三 个 解 锁 期 解 锁 条 件 是 否 达 到 解 锁 条 件 的 说 明 1 公 司 未 发 生 如 下 任 一 情 形 : 1 公 司 最 近 一 个 会 计 年 度 财 务 会 计 报 告 被 注 册 会 计 师 出 具 否 定 意 见 或 者 无 法 表

证 券 代 码 :300170 证 券 简 称 : 汉 得 信 息 公 告 编 号 :2016-032 上 海 汉 得 信 息 技 术 股 份 有 限 公 司 关 于 2012 年 股 权 激 励 计 划 第 三 期 解 锁 股 份 上 市 流 通 的 提 示 性 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 和 完 整, 没 有 虚 假 记

证 券 代 码 :300170 证 券 简 称 : 汉 得 信 息 公 告 编 号 :2016-032 上 海 汉 得 信 息 技 术 股 份 有 限 公 司 关 于 2012 年 股 权 激 励 计 划 第 三 期 解 锁 股 份 上 市 流 通 的 提 示 性 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 和 完 整, 没 有 虚 假 记

2 2015 年 8 月 11 日, 公 司 召 开 2015 年 第 五 次 临 时 股 东 大 会, 审 议 通 过 了 关 于 公 司 <2015 年 股 票 期 权 激 励 计 划 ( 草 案 )> 及 其 摘 要 的 议 案 关 于 提 请 股 东 大 会 授 权 董 事 会 办 理 公

> 及 其 摘 要 的 议 案 关 于 提 请 股 东 大 会 授 权 董 事 会 办 理 公") 证 券 代 码 :300017 证 券 简 称 : 网 宿 科 技 公 告 编 号 :2016-053 网 宿 科 技 股 份 有 限 公 司 关 于 调 整 公 司 2015 年 股 票 期 权 激 励 计 划 激 励 对 象 股 票 期 权 数 量 和 行 权 价 格 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 公 告 内 容 真 实 准 确 和 完 整, 没 有 虚 假 记

证 券 代 码 :300017 证 券 简 称 : 网 宿 科 技 公 告 编 号 :2016-053 网 宿 科 技 股 份 有 限 公 司 关 于 调 整 公 司 2015 年 股 票 期 权 激 励 计 划 激 励 对 象 股 票 期 权 数 量 和 行 权 价 格 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 公 告 内 容 真 实 准 确 和 完 整, 没 有 虚 假 记

国债回购交易业务指引

附 件 1 上 海 证 券 交 易 所 新 质 押 式 国 债 回 购 交 易 业 务 指 引 一 总 述 根 据 上 海 证 券 交 易 所 债 券 交 易 实 施 细 则, 上 证 所 将 于 2006 年 5 月 8 日 起 推 出 新 质 押 式 国 债 回 购 新 质 押 式 回 购 与 现 行 质 押 式 回 购 相 比 区 别 主 要 在 以 下 几 个 方 面 :1 新 质 押 式

附 件 1 上 海 证 券 交 易 所 新 质 押 式 国 债 回 购 交 易 业 务 指 引 一 总 述 根 据 上 海 证 券 交 易 所 债 券 交 易 实 施 细 则, 上 证 所 将 于 2006 年 5 月 8 日 起 推 出 新 质 押 式 国 债 回 购 新 质 押 式 回 购 与 现 行 质 押 式 回 购 相 比 区 别 主 要 在 以 下 几 个 方 面 :1 新 质 押 式

上海证券交易所会议纪要

附 件 上 海 市 场 首 次 公 开 发 行 股 票 网 下 发 行 实 施 细 则 第 一 章 总 则 第 一 条 为 规 范 拟 在 上 海 证 券 交 易 所 ( 以 下 简 称 上 交 所 ) 上 市 的 公 司 首 次 公 开 发 行 股 票 网 下 发 行 业 务, 提 高 首 次 公 开 发 行 股 票 网 下 申 购 及 资 金 结 算 效 率, 根 据 证 券 发 行 与 承 销

附 件 上 海 市 场 首 次 公 开 发 行 股 票 网 下 发 行 实 施 细 则 第 一 章 总 则 第 一 条 为 规 范 拟 在 上 海 证 券 交 易 所 ( 以 下 简 称 上 交 所 ) 上 市 的 公 司 首 次 公 开 发 行 股 票 网 下 发 行 业 务, 提 高 首 次 公 开 发 行 股 票 网 下 申 购 及 资 金 结 算 效 率, 根 据 证 券 发 行 与 承 销

资 产 期 末 余 额 负 债 及 所 有 者 权 益 期 末 余 额 流 动 资 产 : 流 动 负 债 : 货 币 资 金 应 收 票 据 应 收 账 款 其 他 应 收 款 存 货 流 动 资 产 合 计 短 期 借 款 应 付 票 据 应 付 账 款 应 付 职 工 薪 酬 应 交 税 费

跨 章 节 综 合 1. 黄 河 公 司 为 工 业 企 业, 为 增 值 税 一 般 纳 税 人, 适 用 的 增 值 税 税 率 为 17%, 其 有 关 资 料 如 下 : (1) 产 品 材 料 销 售 价 格 中 均 不 含 增 值 税 (2) 按 实 际 成 本 核 算, 逐 笔 结 转 销 售 成 本 (3)2010 年 12 月 1 日 有 关 科 目 余 额 如 下 : 单 位 :

跨 章 节 综 合 1. 黄 河 公 司 为 工 业 企 业, 为 增 值 税 一 般 纳 税 人, 适 用 的 增 值 税 税 率 为 17%, 其 有 关 资 料 如 下 : (1) 产 品 材 料 销 售 价 格 中 均 不 含 增 值 税 (2) 按 实 际 成 本 核 算, 逐 笔 结 转 销 售 成 本 (3)2010 年 12 月 1 日 有 关 科 目 余 额 如 下 : 单 位 :

要 求 ( 三 ) 主 要 市 场 或 最 有 利 市 场 通 常 情 况 下, 如 果 不 存 在 相 反 的 证 据, 企 业 正 常 进 行 资 产 出 售 或 者 负 债 转 移 的 市 场 可 以 视 为 主 要 市 场 或 最 有 利 市 场 ( 六 ) 估 值 技 术 相 关 资 产

主 要 市 场 或 最 有 利 市 场 通 常 情 况 下, 如 果 不 存 在 相 反 的 证 据, 企 业 正 常 进 行 资 产 出 售 或 者 负 债 转 移 的 市 场 可 以 视 为 主 要 市 场 或 最 有 利 市 场 ( 六 ) 估 值 技 术 相 关 资 产") 致 同 研 究 : 丧 失 控 制 权 日 剩 余 股 权 公 允 价 值 的 确 定 示 例 2014 版 合 并 财 务 报 表 准 则 规 定, 丧 失 对 原 有 子 公 司 控 制 权 的, 在 合 并 财 务 报 表 层 面 应 视 为 处 置 子 公 司 同 时 取 得 一 项 新 的 投 资 性 资 产, 对 剩 余 股 权 应 按 照 其 丧 失 控 制 权 日 的 公 允 价 值

致 同 研 究 : 丧 失 控 制 权 日 剩 余 股 权 公 允 价 值 的 确 定 示 例 2014 版 合 并 财 务 报 表 准 则 规 定, 丧 失 对 原 有 子 公 司 控 制 权 的, 在 合 并 财 务 报 表 层 面 应 视 为 处 置 子 公 司 同 时 取 得 一 项 新 的 投 资 性 资 产, 对 剩 余 股 权 应 按 照 其 丧 失 控 制 权 日 的 公 允 价 值

78520132927112910.doc

泉 州 市 财 政 局 文 件 泉 财 会 2013 86 号 转 发 财 政 部 关 于 印 发 新 旧 事 业 单 位 会 计 制 度 有 关 衔 接 问 题 的 处 理 规 定 的 通 知 市 直 各 有 关 部 门 各 县 ( 市 区 ) 财 政 局 : 修 订 后 的 事 业 单 位 会 计 制 度 ( 财 会 2012 22 号 ) 自 2013 年 1 月 1 日 起 施 行 为 了

泉 州 市 财 政 局 文 件 泉 财 会 2013 86 号 转 发 财 政 部 关 于 印 发 新 旧 事 业 单 位 会 计 制 度 有 关 衔 接 问 题 的 处 理 规 定 的 通 知 市 直 各 有 关 部 门 各 县 ( 市 区 ) 财 政 局 : 修 订 后 的 事 业 单 位 会 计 制 度 ( 财 会 2012 22 号 ) 自 2013 年 1 月 1 日 起 施 行 为 了

金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金金

附 件 : 企 业 会 计 准 则 第 30 号 财 务 报 表 列 报 第 一 章 总 则 第 一 条 为 了 规 范 财 务 报 表 的 列 报, 保 证 同 一 企 业 不 同 期 间 和 同 一 期 间 不 同 企 业 的 财 务 报 表 相 互 可 比, 根 据 企 业 会 计 准 则 基 本 准 则, 制 定 本 准 则 第 二 条 财 务 报 表 是 对 企 业 财 务 状 况 经 营

附 件 : 企 业 会 计 准 则 第 30 号 财 务 报 表 列 报 第 一 章 总 则 第 一 条 为 了 规 范 财 务 报 表 的 列 报, 保 证 同 一 企 业 不 同 期 间 和 同 一 期 间 不 同 企 业 的 财 务 报 表 相 互 可 比, 根 据 企 业 会 计 准 则 基 本 准 则, 制 定 本 准 则 第 二 条 财 务 报 表 是 对 企 业 财 务 状 况 经 营

第四章 投资性房地产

第 四 章 投 资 性 房 地 产 一 单 项 选 择 题 1 下 列 有 关 投 资 性 房 地 产 的 会 计 处 理 中, 说 法 不 正 确 的 是 ( ) A 采 用 公 允 价 值 模 式 计 量 的 投 资 性 房 地 产, 不 计 提 折 旧 或 进 行 摊 销, 应 当 以 资 产 负 债 表 日 投 资 性 房 地 产 的 公 允 价 值 为 基 础 调 整 其 账 面 价 值

第 四 章 投 资 性 房 地 产 一 单 项 选 择 题 1 下 列 有 关 投 资 性 房 地 产 的 会 计 处 理 中, 说 法 不 正 确 的 是 ( ) A 采 用 公 允 价 值 模 式 计 量 的 投 资 性 房 地 产, 不 计 提 折 旧 或 进 行 摊 销, 应 当 以 资 产 负 债 表 日 投 资 性 房 地 产 的 公 允 价 值 为 基 础 调 整 其 账 面 价 值

2. 本 次 修 改 后, 投 资 者 申 购 新 股 的 持 有 市 值 要 求 市 值 计 算 规 则 及 证 券 账 户 使 用 的 相 关 规 定 是 否 发 生 了 变 化? 答 : 未 发 生 变 化 投 资 者 申 购 新 股 的 持 有 市 值 是 指, 以 投 资 者 为 单 位

新 股 网 上 网 下 发 行 实 施 细 则 问 答 上 交 所 2016-01-05 一 网 上 发 行 业 务 问 答 1. 本 次 修 改 的 主 要 内 容 是 什 么? 答 : 本 次 修 改 的 主 要 内 容 包 括 : 一 是 取 消 了 投 资 者 在 申 购 委 托 时 应 全 额 缴 纳 申 购 资 金 的 规 定, 明 确 了 投 资 者 应 根 据 最 终 确 定 的 发

新 股 网 上 网 下 发 行 实 施 细 则 问 答 上 交 所 2016-01-05 一 网 上 发 行 业 务 问 答 1. 本 次 修 改 的 主 要 内 容 是 什 么? 答 : 本 次 修 改 的 主 要 内 容 包 括 : 一 是 取 消 了 投 资 者 在 申 购 委 托 时 应 全 额 缴 纳 申 购 资 金 的 规 定, 明 确 了 投 资 者 应 根 据 最 终 确 定 的 发

上篇 财 务

财 务 与 会 计 考 试 大 纲 (2016 年 度 ) 本 科 目 考 试 内 容 涉 及 的 政 策 法 规 以 上 一 自 然 年 度 为 主, 加 当 年 度 4 月 30 日 前 的 必 要 税 收 政 策 调 整 本 次 大 纲 在 2015 年 度 考 试 大 纲 的 基 础 上 进 行 了 部 分 补 充 和 修 订 为 了 使 教 材 体 系 更 加 科 学 规 范, 将 公 司

财 务 与 会 计 考 试 大 纲 (2016 年 度 ) 本 科 目 考 试 内 容 涉 及 的 政 策 法 规 以 上 一 自 然 年 度 为 主, 加 当 年 度 4 月 30 日 前 的 必 要 税 收 政 策 调 整 本 次 大 纲 在 2015 年 度 考 试 大 纲 的 基 础 上 进 行 了 部 分 补 充 和 修 订 为 了 使 教 材 体 系 更 加 科 学 规 范, 将 公 司

关于修订《沪市股票上网发行资金申购

关 于 修 订 沪 市 股 票 上 网 发 行 资 金 申 购 实 施 办 法 的 通 知 各 有 关 单 位 : 沪 市 股 票 上 网 发 行 资 金 申 购 实 施 办 法 ( 修 订 稿 ) ( 见 附 件 ) 已 经 中 国 证 券 监 督 管 理 委 员 会 批 准, 现 将 修 订 所 涉 主 要 内 容 公 布 如 下 一 第 二 条 ( 二 ) 申 购 单 位 及 上 限 修 改

关 于 修 订 沪 市 股 票 上 网 发 行 资 金 申 购 实 施 办 法 的 通 知 各 有 关 单 位 : 沪 市 股 票 上 网 发 行 资 金 申 购 实 施 办 法 ( 修 订 稿 ) ( 见 附 件 ) 已 经 中 国 证 券 监 督 管 理 委 员 会 批 准, 现 将 修 订 所 涉 主 要 内 容 公 布 如 下 一 第 二 条 ( 二 ) 申 购 单 位 及 上 限 修 改

办 法 >( 修 订 稿 ) 的 议 案 关 于 提 请 任 子 行 网 络 技 术 股 份 有 限 公 司 股 东 大 会 授 权 董 事 会 办 理 公 司 限 制 性 股 票 激 励 计 划 相 关 事 宜 的 议 案 确 定 公 司 的 限 制 性 股 票 激 励 计 划 相 关 事 项 如

的 议 案 关 于 提 请 任 子 行 网 络 技 术 股 份 有 限 公 司 股 东 大 会 授 权 董 事 会 办 理 公 司 限 制 性 股 票 激 励 计 划 相 关 事 宜 的 议 案 确 定 公 司 的 限 制 性 股 票 激 励 计 划 相 关 事 项 如") 任 子 行 网 络 技 术 股 份 有 限 公 司 关 于 部 分 限 制 性 股 票 回 购 注 销 完 成 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 特 别 提 示 : 1 任 子 行 网 络 技 术 股 份 有 限 公 司 ( 以 下 简 称 公 司 或

任 子 行 网 络 技 术 股 份 有 限 公 司 关 于 部 分 限 制 性 股 票 回 购 注 销 完 成 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 特 别 提 示 : 1 任 子 行 网 络 技 术 股 份 有 限 公 司 ( 以 下 简 称 公 司 或

深圳市新亚电子制程股份有限公司

证 券 代 码 :002388 证 券 简 称 : 新 亚 制 程 公 告 编 号 :2016-053 深 圳 市 新 亚 电 子 制 程 股 份 有 限 公 司 2016 年 第 二 次 临 时 股 东 大 会 决 议 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 公 告 内 容 真 实 准 确 和 完 整, 不 存 在 虚 假 记 载 误 导 性 陈 述 或 者 重 大 遗 漏 特

证 券 代 码 :002388 证 券 简 称 : 新 亚 制 程 公 告 编 号 :2016-053 深 圳 市 新 亚 电 子 制 程 股 份 有 限 公 司 2016 年 第 二 次 临 时 股 东 大 会 决 议 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 公 告 内 容 真 实 准 确 和 完 整, 不 存 在 虚 假 记 载 误 导 性 陈 述 或 者 重 大 遗 漏 特

附件1:

附 件 : 商 品 期 货 套 期 业 务 会 计 处 理 暂 行 规 定 为 规 范 企 业 商 品 期 货 套 期 业 务 的 会 计 处 理, 使 财 务 报 表 更 好 地 反 映 企 业 商 品 价 格 风 险 管 理 活 动 的 目 标 过 程 和 结 果, 促 进 企 业 利 用 商 品 期 货 进 行 风 险 管 理, 根 据 中 华 人 民 共 和 国 会 计 法 和 企 业 会

附 件 : 商 品 期 货 套 期 业 务 会 计 处 理 暂 行 规 定 为 规 范 企 业 商 品 期 货 套 期 业 务 的 会 计 处 理, 使 财 务 报 表 更 好 地 反 映 企 业 商 品 价 格 风 险 管 理 活 动 的 目 标 过 程 和 结 果, 促 进 企 业 利 用 商 品 期 货 进 行 风 险 管 理, 根 据 中 华 人 民 共 和 国 会 计 法 和 企 业 会

上海证券交易所会议纪要

附 件 上 海 市 场 首 次 公 开 发 行 股 票 网 上 发 行 实 施 细 则 第 一 章 总 则 第 一 条 为 规 范 上 海 市 场 首 次 公 开 发 行 股 票 网 上 发 行 行 为, 根 据 证 券 发 行 与 承 销 管 理 办 法 及 相 关 规 定, 制 定 本 细 则 第 二 条 通 过 上 海 证 券 交 易 所 ( 以 下 简 称 上 交 所 ) 交 易 系 统 并

附 件 上 海 市 场 首 次 公 开 发 行 股 票 网 上 发 行 实 施 细 则 第 一 章 总 则 第 一 条 为 规 范 上 海 市 场 首 次 公 开 发 行 股 票 网 上 发 行 行 为, 根 据 证 券 发 行 与 承 销 管 理 办 法 及 相 关 规 定, 制 定 本 细 则 第 二 条 通 过 上 海 证 券 交 易 所 ( 以 下 简 称 上 交 所 ) 交 易 系 统 并

Microsoft Word - 参考答案

练 习 题 答 案 第 2 章 货 币 资 金 习 题 一 (1) 借 : 其 他 应 收 款 备 用 金 24 000 贷 : 银 行 存 款 24000 借 : 管 理 费 用 18 760 贷 : 库 存 现 金 18760 (2) 借 : 其 他 货 币 资 金 外 埠 存 款 180 000 贷 : 银 行 存 款 180000 借 : 原 材 料 ( 或 材 料 采 购 ) 150000

练 习 题 答 案 第 2 章 货 币 资 金 习 题 一 (1) 借 : 其 他 应 收 款 备 用 金 24 000 贷 : 银 行 存 款 24000 借 : 管 理 费 用 18 760 贷 : 库 存 现 金 18760 (2) 借 : 其 他 货 币 资 金 外 埠 存 款 180 000 贷 : 银 行 存 款 180000 借 : 原 材 料 ( 或 材 料 采 购 ) 150000

4 2013 年 1 月 16 日, 公 司 分 别 召 开 第 二 届 董 事 会 第 二 十 七 次 会 议 和 第 二 届 监 事 会 第 十 五 次 会 议, 审 议 通 过 了 关 于 向 激 励 对 象 授 予 限 制 性 股 票 的 议 案, 确 定 首 期 限 制 性 股 票 授 予

证 券 代 码 :300015 证 券 简 称 : 爱 尔 眼 科 编 号 :2013-047 爱 尔 眼 科 医 院 集 团 股 份 有 限 公 司 关 于 向 激 励 对 象 授 予 预 留 限 制 性 股 票 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 鉴

证 券 代 码 :300015 证 券 简 称 : 爱 尔 眼 科 编 号 :2013-047 爱 尔 眼 科 医 院 集 团 股 份 有 限 公 司 关 于 向 激 励 对 象 授 予 预 留 限 制 性 股 票 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 鉴

6 A 公 司 期 末 存 货 用 成 本 与 可 变 现 净 值 孰 低 法 计 价 2005 年 8 月 9 日 A 公 司 与 N 公 司 签 订 销 售 合 同, 由 A 公 司 于 2006 年 5 月 15 日 向 N 公 司 销 售 计 算 机 5000 台, 每 台 1.20 万 元

第 四 章 存 货 一 单 项 选 择 题 1 某 企 业 为 增 值 税 一 般 纳 税 人 本 月 购 入 原 材 料 150 公 斤, 收 到 的 增 值 税 专 用 发 票 注 明 价 款 900 万 元, 增 值 税 额 153 万 元 另 发 生 运 输 费 用 9 万 元 ( 运 费 抵 扣 7% 增 值 税 进 项 税 额 ), 包 装 费 3 万 元, 途 中 保 险 费 用 2.7

第 四 章 存 货 一 单 项 选 择 题 1 某 企 业 为 增 值 税 一 般 纳 税 人 本 月 购 入 原 材 料 150 公 斤, 收 到 的 增 值 税 专 用 发 票 注 明 价 款 900 万 元, 增 值 税 额 153 万 元 另 发 生 运 输 费 用 9 万 元 ( 运 费 抵 扣 7% 增 值 税 进 项 税 额 ), 包 装 费 3 万 元, 途 中 保 险 费 用 2.7

<4D6963726F736F667420576F7264202D20B9D8D3DAB0BABBAAA3A8C9CFBAA3A3A9D7D4B6AFBBAFB9A4B3CCB9C9B7DDD3D0CFDEB9ABCBBE32303132C4EAC4EAB6C8B9C9B6ABB4F3BBE1B7A8C2C9D2E2BCFBCAE92E646F6378>

上 海 德 载 中 怡 律 师 事 务 所 关 于 昂 华 ( 上 海 ) 自 动 化 工 程 股 份 有 限 公 司 二 〇 一 二 年 年 度 股 东 大 会 法 律 意 见 书 上 海 德 载 中 怡 律 师 事 务 所 上 海 市 银 城 中 路 168 号 上 海 银 行 大 厦 1705 室 (200120) 电 话 :8621-5012 2258 传 真 :8621-5012 2257

上 海 德 载 中 怡 律 师 事 务 所 关 于 昂 华 ( 上 海 ) 自 动 化 工 程 股 份 有 限 公 司 二 〇 一 二 年 年 度 股 东 大 会 法 律 意 见 书 上 海 德 载 中 怡 律 师 事 务 所 上 海 市 银 城 中 路 168 号 上 海 银 行 大 厦 1705 室 (200120) 电 话 :8621-5012 2258 传 真 :8621-5012 2257

湖南金健米业股份有限公司

2003 HUMAN JINJIAN CEREALS INDUSTRY CO. LTD 2003 2 2 3 4 6 8 9 11 24 25 27 60 1 2003 2003 2003 HUNAN JINJIAN CEREALS INDUSTRY CO.,LTD. 0736 7308643 0736 7308666 dongmi@600127.cn 415001 http://www.600127.cn

2003 HUMAN JINJIAN CEREALS INDUSTRY CO. LTD 2003 2 2 3 4 6 8 9 11 24 25 27 60 1 2003 2003 2003 HUNAN JINJIAN CEREALS INDUSTRY CO.,LTD. 0736 7308643 0736 7308666 dongmi@600127.cn 415001 http://www.600127.cn

投 资 者 可 在 基 金 管 理 人 指 定 的 销 售 机 构 申 购 和 赎 回 美 元 等 外 币 销 售 的 基 金 份 额, 具 体 详 见 基 金 管 理 人 相 关 公 告 2 在 三 申 购 与 赎 回 的 原 则 部 分 增 加 : 1 本 基 金 采 用 多 币 种 销 售,

博 时 基 金 管 理 有 限 公 司 关 于 修 订 博 时 大 中 华 亚 太 精 选 股 票 证 券 投 资 基 金 基 金 合 同 及 托 管 协 议 部 分 条 款 的 公 告 为 满 足 投 资 者 的 理 财 需 求, 根 据 博 时 大 中 华 亚 太 精 选 股 票 证 券 投 资 基 金 基 金 合 同 ( 以 下 简 称 原 基 金 合 同 ) 的 有 关 约 定, 博 时 基

博 时 基 金 管 理 有 限 公 司 关 于 修 订 博 时 大 中 华 亚 太 精 选 股 票 证 券 投 资 基 金 基 金 合 同 及 托 管 协 议 部 分 条 款 的 公 告 为 满 足 投 资 者 的 理 财 需 求, 根 据 博 时 大 中 华 亚 太 精 选 股 票 证 券 投 资 基 金 基 金 合 同 ( 以 下 简 称 原 基 金 合 同 ) 的 有 关 约 定, 博 时 基

2015-089:厦门安妮股份有限公司关于重大资产重组事项相关公告的更正公告+

股 票 代 码 :002235 股 票 简 称 : 安 妮 股 份 编 号 :2015-089 厦 门 安 妮 股 份 有 限 公 司 关 于 重 大 资 产 重 组 事 项 相 关 公 告 的 更 正 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 本 公 告 内 容 不 存 在 任 何 虚 假 记 载 误 导 性 陈 述 或 者 重 大 遗 漏, 并 对 其 内 容 的 真 实 性

股 票 代 码 :002235 股 票 简 称 : 安 妮 股 份 编 号 :2015-089 厦 门 安 妮 股 份 有 限 公 司 关 于 重 大 资 产 重 组 事 项 相 关 公 告 的 更 正 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 本 公 告 内 容 不 存 在 任 何 虚 假 记 载 误 导 性 陈 述 或 者 重 大 遗 漏, 并 对 其 内 容 的 真 实 性

3 月 30 日 在 中 国 证 券 报 上 海 证 券 报 证 券 时 报 证 券 日 报 和 上 海 证 券 交 易 所 网 站 上 发 出 召 开 本 次 股 东 大 会 公 告, 该 公 告 中 载 明 了 召 开 股 东 大 会 的 日 期 网 络 投 票 的 方 式 时 间 以 及 审

北 京 市 君 致 律 师 事 务 所 关 于 浪 潮 软 件 股 份 有 限 公 司 2015 年 度 股 东 大 会 的 法 律 意 见 书 致 : 浪 潮 软 件 股 份 有 限 公 司 北 京 市 君 致 律 师 事 务 所 ( 以 下 简 称 本 所 ) 受 浪 潮 软 件 股 份 有 限 公 司 ( 以 下 简 称 公 司 ) 的 委 托, 指 派 律 师 出 席 2016 年 4 月

北 京 市 君 致 律 师 事 务 所 关 于 浪 潮 软 件 股 份 有 限 公 司 2015 年 度 股 东 大 会 的 法 律 意 见 书 致 : 浪 潮 软 件 股 份 有 限 公 司 北 京 市 君 致 律 师 事 务 所 ( 以 下 简 称 本 所 ) 受 浪 潮 软 件 股 份 有 限 公 司 ( 以 下 简 称 公 司 ) 的 委 托, 指 派 律 师 出 席 2016 年 4 月

证监会行政审批事项目录

事 项 目 录 项 目 对 象 中 华 人 民 共 和 国 证 券 法 第 十 一 条 : 保 荐 人 的 资 格 及 其 管 理 办 法 由 国 务 院 证 券 监 督 管 理 机 构 规 定 44001 保 荐 机 构 注 册 国 务 院 对 确 需 要 保 留 的 项 目 设 定 的 决 定 ( 国 务 院 令 第 412 号 ) 附 件 第 383 项 保 荐 机 构 和 保 荐 代 表 人

事 项 目 录 项 目 对 象 中 华 人 民 共 和 国 证 券 法 第 十 一 条 : 保 荐 人 的 资 格 及 其 管 理 办 法 由 国 务 院 证 券 监 督 管 理 机 构 规 定 44001 保 荐 机 构 注 册 国 务 院 对 确 需 要 保 留 的 项 目 设 定 的 决 定 ( 国 务 院 令 第 412 号 ) 附 件 第 383 项 保 荐 机 构 和 保 荐 代 表 人

合 并 计 算 配 售 对 象 持 有 多 个 证 券 账 户 的, 多 个 证 券 账 户 市 值 合 并 计 算 确 认 多 个 证 券 账 户 为 同 一 配 售 对 象 持 有 的 原 则 为 证 券 账 户 注 册 资 料 中 的 账 户 持 有 人 名 称 有 效 身 份 证 明 文 件

深 圳 市 场 首 次 公 开 发 行 股 票 网 下 发 行 实 施 细 则 ( 征 求 意 见 稿 ) 第 一 章 总 则 第 一 条 为 规 范 深 圳 市 场 首 次 公 开 发 行 股 票 网 下 发 行 行 为, 根 据 证 券 发 行 与 承 销 管 理 办 法 及 相 关 规 定, 制 定 本 细 则 第 二 条 本 细 则 所 称 网 下 发 行 是 指 首 次 公 开 发 行 股

深 圳 市 场 首 次 公 开 发 行 股 票 网 下 发 行 实 施 细 则 ( 征 求 意 见 稿 ) 第 一 章 总 则 第 一 条 为 规 范 深 圳 市 场 首 次 公 开 发 行 股 票 网 下 发 行 行 为, 根 据 证 券 发 行 与 承 销 管 理 办 法 及 相 关 规 定, 制 定 本 细 则 第 二 条 本 细 则 所 称 网 下 发 行 是 指 首 次 公 开 发 行 股

境 外 上 市 外 资 股 股 东 持 有 股 份 总 数 (H 股 ) 489,157,907 3 出 席 会 议 的 股 东 所 持 有 表 决 权 股 份 数 占 公 司 有 表 决 权 股 份 总 数 的 64.2869 其 中 :A 股 股 东 持 股 占 股 份 总 数 的 61.390

489,157,907 3 出 席 会 议 的 股 东 所 持 有 表 决 权 股 份 数 占 公 司 有 表 决 权 股 份 总 数 的 64.2869 其 中 :A 股 股 东 持 股 占 股 份 总 数 的 61.390") 证 券 代 码 :603993 证 券 简 称 : 洛 阳 钼 业 公 告 编 号 :2016-080 洛 阳 栾 川 钼 业 集 团 股 份 有 限 公 司 2016 年 第 三 次 临 时 股 东 大 会 2016 年 第 二 次 A 股 类 别 股 东 大 会 及 2016 年 第 二 次 H 股 类 别 股 东 大 会 决 议 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 本

证 券 代 码 :603993 证 券 简 称 : 洛 阳 钼 业 公 告 编 号 :2016-080 洛 阳 栾 川 钼 业 集 团 股 份 有 限 公 司 2016 年 第 三 次 临 时 股 东 大 会 2016 年 第 二 次 A 股 类 别 股 东 大 会 及 2016 年 第 二 次 H 股 类 别 股 东 大 会 决 议 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 本

<4D6963726F736F667420576F7264202D20A1B6C8DAD7CAC8DAC8AFBDBBD2D7CAB5CAA9CFB8D4F2A1B7D0DEB6A9BDE2B6C1A3A8C8DAD7CAC8DAC8AFD7A8C0B8A3A92E646F63>

上 海 证 券 交 易 所 融 资 融 券 交 易 实 施 细 则 解 读 一 什 么 是 融 资 融 券 交 易? 融 资 融 券 交 易, 又 称 信 用 交 易, 是 指 投 资 者 向 具 有 上 海 证 券 交 易 所 会 员 资 格 的 证 券 公 司 提 供 担 保 物, 借 入 资 金 买 入 本 所 上 市 证 券 或 借 入 本 所 上 市 证 券 并 卖 出 的 行 为 与 现

上 海 证 券 交 易 所 融 资 融 券 交 易 实 施 细 则 解 读 一 什 么 是 融 资 融 券 交 易? 融 资 融 券 交 易, 又 称 信 用 交 易, 是 指 投 资 者 向 具 有 上 海 证 券 交 易 所 会 员 资 格 的 证 券 公 司 提 供 担 保 物, 借 入 资 金 买 入 本 所 上 市 证 券 或 借 入 本 所 上 市 证 券 并 卖 出 的 行 为 与 现

上证指数

上 证 与 修 正 方 法 一 ( 一 ) 计 算 公 式 1. 上 证 指 数 系 列 均 采 用 派 许 加 权 综 合 价 格 指 数 公 式 计 算 2. 上 证 180 指 数 上 证 50 指 数 等 以 成 份 股 的 调 整 股 本 数 为 权 数 进 行 加 权 计 算, 计 算 公 式 为 : 报 告 期 指 数 =( 报 告 期 样 本 股 的 调 整 市 值 / 基 期 )

上 证 与 修 正 方 法 一 ( 一 ) 计 算 公 式 1. 上 证 指 数 系 列 均 采 用 派 许 加 权 综 合 价 格 指 数 公 式 计 算 2. 上 证 180 指 数 上 证 50 指 数 等 以 成 份 股 的 调 整 股 本 数 为 权 数 进 行 加 权 计 算, 计 算 公 式 为 : 报 告 期 指 数 =( 报 告 期 样 本 股 的 调 整 市 值 / 基 期 )

(1) 外 币 业 务 本 公 司 发 生 外 币 业 务, 按 交 易 发 生 日 的 即 期 汇 率 折 算 为 记 账 本 位 币 金 额 在 资 产 负 债 表 日, 按 照 下 列 规 定 对 外 币 货 币 性 项 目 和 外 币 非 货 币 性 项 目 进 行 处 理 : A 期 末

外 币 业 务 本 公 司 发 生 外 币 业 务, 按 交 易 发 生 日 的 即 期 汇 率 折 算 为 记 账 本 位 币 金 额 在 资 产 负 债 表 日, 按 照 下 列 规 定 对 外 币 货 币 性 项 目 和 外 币 非 货 币 性 项 目 进 行 处 理 : A 期 末") 股 票 简 称 : 紫 光 股 份 股 票 代 码 :000938 公 告 编 号 :2016-063 紫 光 股 份 有 限 公 司 关 于 补 充 和 变 更 公 司 会 计 政 策 和 会 计 估 计 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 和 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 紫 光

股 票 简 称 : 紫 光 股 份 股 票 代 码 :000938 公 告 编 号 :2016-063 紫 光 股 份 有 限 公 司 关 于 补 充 和 变 更 公 司 会 计 政 策 和 会 计 估 计 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 和 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 紫 光

目 录 页 次 一 审 计 报 告 1-2 二 已 审 财 务 报 表 资 产 负 债 表 3 利 润 表 4 净 值 变 动 表 5 财 务 报 表 附 注 6-13

已 审 财 务 报 表 目 录 页 次 一 审 计 报 告 1-2 二 已 审 财 务 报 表 资 产 负 债 表 3 利 润 表 4 净 值 变 动 表 5 财 务 报 表 附 注 6-13 资 产 负 债 表 附 注 2015 年 12 月 31 日 资 产 银 行 存 款 五 1 907,035.31 227,559.74 应 收 利 息 五 2 470.00 6,860,028.82 归

已 审 财 务 报 表 目 录 页 次 一 审 计 报 告 1-2 二 已 审 财 务 报 表 资 产 负 债 表 3 利 润 表 4 净 值 变 动 表 5 财 务 报 表 附 注 6-13 资 产 负 债 表 附 注 2015 年 12 月 31 日 资 产 银 行 存 款 五 1 907,035.31 227,559.74 应 收 利 息 五 2 470.00 6,860,028.82 归

D 加 权 平 均 资 本 8 某 公 司 普 通 股 目 前 的 股 价 为 10 元 / 股, 筹 资 费 率 为 6%, 预 计 第 一 年 每 股 股 利 为 2 元, 股 利 固 定 增 长 率 2%, 则 该 企 业 利 用 留 存 收 益 的 资 本 成 本 率 为 ( ) A 22.

A 22.") 第 五 章 筹 资 管 理 ( 下 ) 一 单 项 选 择 题 1 下 列 说 法 不 正 确 的 是 ( ) A 公 司 价 值 分 析 法 主 要 用 于 对 现 有 资 本 结 构 进 行 调 整, 适 用 于 资 本 规 模 较 小 的 非 上 市 公 司 的 资 本 结 构 优 化 分 析 B 平 均 资 本 成 本 比 较 法 侧 重 于 从 资 本 投 入 的 角 度 对 筹 资 方

第 五 章 筹 资 管 理 ( 下 ) 一 单 项 选 择 题 1 下 列 说 法 不 正 确 的 是 ( ) A 公 司 价 值 分 析 法 主 要 用 于 对 现 有 资 本 结 构 进 行 调 整, 适 用 于 资 本 规 模 较 小 的 非 上 市 公 司 的 资 本 结 构 优 化 分 析 B 平 均 资 本 成 本 比 较 法 侧 重 于 从 资 本 投 入 的 角 度 对 筹 资 方

现 场 会 议 时 间 为 :2016 年 5 月 19 日 网 络 投 票 时 间 为 :2016 年 5 月 18 日 -2016 年 5 月 19 日 其 中 通 过 深 圳 证 券 交 易 所 交 易 系 统 进 行 网 络 投 票 的 时 间 为 2016 年 5 月 19 日 9:30-

证 券 代 码 :300439 证 券 简 称 : 美 康 生 物 公 告 编 号 :2016-046 宁 波 美 康 生 物 科 技 股 份 有 限 公 司 2015 年 度 股 东 大 会 决 议 公 告 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 特 别 提 示 : 1 2016

证 券 代 码 :300439 证 券 简 称 : 美 康 生 物 公 告 编 号 :2016-046 宁 波 美 康 生 物 科 技 股 份 有 限 公 司 2015 年 度 股 东 大 会 决 议 公 告 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 特 别 提 示 : 1 2016

<4D6963726F736F667420576F7264202D20D5C5D4C6BDB2D2E53138D7CAB2FAB8BAD5AEB1EDC8D5BAF3CAC2CFEE2E646F63>

第 十 八 章 资 产 负 债 表 日 后 事 项 [ 本 章 考 情 分 析 ] 本 章 是 历 年 考 试 的 重 点 章 节 日 后 事 项 分 为 调 整 事 项 和 非 调 整 事 项, 非 调 整 事 项 一 般 不 会 考 大 题, 大 题 多 考 查 调 整 事 项 调 整 事 项 常 考 大 题 的 原 因 是 : 该 类 事 项 既 要 调 账, 又 要 调 表, 同 时 日 后

第 十 八 章 资 产 负 债 表 日 后 事 项 [ 本 章 考 情 分 析 ] 本 章 是 历 年 考 试 的 重 点 章 节 日 后 事 项 分 为 调 整 事 项 和 非 调 整 事 项, 非 调 整 事 项 一 般 不 会 考 大 题, 大 题 多 考 查 调 整 事 项 调 整 事 项 常 考 大 题 的 原 因 是 : 该 类 事 项 既 要 调 账, 又 要 调 表, 同 时 日 后

《深圳市场首次公开发行股票网上按市值申购实施办法》.doc

深 圳 市 场 首 次 公 开 发 行 股 票 网 上 按 市 值 申 购 实 施 办 法 深 证 上 2014 158 号 第 一 章 总 则 第 一 条 为 规 范 投 资 者 按 持 有 的 深 圳 市 场 非 限 售 A 股 股 份 市 值 ( 以 下 简 称 市 值 ) 参 与 首 次 公 开 发 行 股 票 网 上 资 金 申 购 业 务, 根 据 证 券 发 行 与 承 销 管 理 办

深 圳 市 场 首 次 公 开 发 行 股 票 网 上 按 市 值 申 购 实 施 办 法 深 证 上 2014 158 号 第 一 章 总 则 第 一 条 为 规 范 投 资 者 按 持 有 的 深 圳 市 场 非 限 售 A 股 股 份 市 值 ( 以 下 简 称 市 值 ) 参 与 首 次 公 开 发 行 股 票 网 上 资 金 申 购 业 务, 根 据 证 券 发 行 与 承 销 管 理 办

证券代码:000066 证券简称:长城电脑 公告编号:2014-000

证 券 代 码 :000066 证 券 简 称 : 长 城 电 脑 公 告 编 号 :2016-092 中 国 长 城 计 算 机 深 圳 股 份 有 限 公 司 2016 年 度 第 三 次 临 时 股 东 大 会 决 议 公 告 本 公 司 及 其 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗

证 券 代 码 :000066 证 券 简 称 : 长 城 电 脑 公 告 编 号 :2016-092 中 国 长 城 计 算 机 深 圳 股 份 有 限 公 司 2016 年 度 第 三 次 临 时 股 东 大 会 决 议 公 告 本 公 司 及 其 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗

股票简称:利尔化学 股票代码:002258 公告编号:2008-

股 票 简 称 : 利 尔 化 学 股 票 代 码 :002258 公 告 编 号 :2016-021 利 尔 化 学 股 份 有 限 公 司 关 于 会 计 估 计 变 更 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 和 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 2016 年 2 月 25 日, 利 尔

股 票 简 称 : 利 尔 化 学 股 票 代 码 :002258 公 告 编 号 :2016-021 利 尔 化 学 股 份 有 限 公 司 关 于 会 计 估 计 变 更 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 和 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 2016 年 2 月 25 日, 利 尔

<4D6963726F736F667420576F7264202D20B3D6B2D6CFDEB6EEB1EDB8F1D7EED6D52E646F63>

国 内 各 期 货 交 易 所 关 于 合 约 限 仓 方 面 的 规 定 上 海 期 货 交 易 所 经 纪 会 员 非 经 纪 会 员 和 客 户 的 期 货 合 约 在 不 同 时 期 限 仓 的 具 体 比 例 和 数 额 如 下 : ( 单 位 : ) 合 约 挂 牌 至 交 割 月 前 第 二 月 的 最 后 一 个 交 易 日 交 割 月 前 第 一 月 交 割 月 份 某 一 期 货

国 内 各 期 货 交 易 所 关 于 合 约 限 仓 方 面 的 规 定 上 海 期 货 交 易 所 经 纪 会 员 非 经 纪 会 员 和 客 户 的 期 货 合 约 在 不 同 时 期 限 仓 的 具 体 比 例 和 数 额 如 下 : ( 单 位 : ) 合 约 挂 牌 至 交 割 月 前 第 二 月 的 最 后 一 个 交 易 日 交 割 月 前 第 一 月 交 割 月 份 某 一 期 货

说 明 为 了 反 映 教 运 行 的 基 本 状 态, 为 校 和 院 制 定 相 关 政 策 和 进 行 教 建 设 与 改 革 提 供 据 依 据, 校 从 程 资 源 ( 开 类 别 开 量 规 模 ) 教 师 结 构 程 考 核 等 维 度, 对 2015 年 春 季 期 教 运 行 基

教 师 结 构 程 考 核 等 维 度, 对 2015 年 春 季 期 教 运 行 基") 内 部 资 料 东 北 师 范 大 教 运 行 基 本 状 态 据 报 告 2015 年 春 季 期 教 务 处 2015 年 10 月 27 日 说 明 为 了 反 映 教 运 行 的 基 本 状 态, 为 校 和 院 制 定 相 关 政 策 和 进 行 教 建 设 与 改 革 提 供 据 依 据, 校 从 程 资 源 ( 开 类 别 开 量 规 模 ) 教 师 结 构 程 考 核 等 维 度,

内 部 资 料 东 北 师 范 大 教 运 行 基 本 状 态 据 报 告 2015 年 春 季 期 教 务 处 2015 年 10 月 27 日 说 明 为 了 反 映 教 运 行 的 基 本 状 态, 为 校 和 院 制 定 相 关 政 策 和 进 行 教 建 设 与 改 革 提 供 据 依 据, 校 从 程 资 源 ( 开 类 别 开 量 规 模 ) 教 师 结 构 程 考 核 等 维 度,

一、资质申请

二 工 程 监 理 企 业 资 质 有 关 问 答 111 什 么 样 的 企 业 可 以 在 本 省 申 请 工 程 监 理 企 业 资 质? 答 : 在 鄂 取 得 法 人 营 业 执 照 或 合 伙 企 业 营 业 执 照 的 企 业, 都 可 依 法 向 工 商 注 册 所 在 省 或 市 建 设 行 政 主 管 部 门 行 政 审 批 部 门 申 请 工 程 监 理 企 业 资 质 取 得

二 工 程 监 理 企 业 资 质 有 关 问 答 111 什 么 样 的 企 业 可 以 在 本 省 申 请 工 程 监 理 企 业 资 质? 答 : 在 鄂 取 得 法 人 营 业 执 照 或 合 伙 企 业 营 业 执 照 的 企 业, 都 可 依 法 向 工 商 注 册 所 在 省 或 市 建 设 行 政 主 管 部 门 行 政 审 批 部 门 申 请 工 程 监 理 企 业 资 质 取 得

幻灯片 1

A Member of Golden Future CPA 财 务 成 本 管 理 习 题 课 ( 一 ) 讲 师 : 胡 威 肆 大 会 计 资 深 培 训 师 单 选 题 1 某 企 业 在 迚 行 短 期 偿 债 能 力 分 析 中 计 算 出 来 的 存 货 周 转 次 数 为 5 次, 在 评 价 存 货 管 理 业 绩 时 计 算 出 来 的 存 货 周 转 次 数 为 4 次, 如 果

A Member of Golden Future CPA 财 务 成 本 管 理 习 题 课 ( 一 ) 讲 师 : 胡 威 肆 大 会 计 资 深 培 训 师 单 选 题 1 某 企 业 在 迚 行 短 期 偿 债 能 力 分 析 中 计 算 出 来 的 存 货 周 转 次 数 为 5 次, 在 评 价 存 货 管 理 业 绩 时 计 算 出 来 的 存 货 周 转 次 数 为 4 次, 如 果

抗 战 时 期 国 民 政 府 的 银 行 监 理 体 制 探 析 % # % % % ) % % # # + #, ) +, % % % % % % % %

% % # # + #, ) +, % % % % % % % %") 抗 战 时 期 国 民 政 府 的 银 行 监 理 体 制 探 析 王 红 曼 抗 战 时 期 国 民 政 府 为 适 应 战 时 经 济 金 融 的 需 要 实 行 由 财 政 部 四 联 总 处 中 央 银 行 等 多 家 机 构 先 后 共 同 参 与 的 多 元 化 银 行 监 理 体 制 对 战 时 状 态 下 的 银 行 发 展 与 经 营 安 全 进 行 了 大 规 模 的 设 计 与

抗 战 时 期 国 民 政 府 的 银 行 监 理 体 制 探 析 王 红 曼 抗 战 时 期 国 民 政 府 为 适 应 战 时 经 济 金 融 的 需 要 实 行 由 财 政 部 四 联 总 处 中 央 银 行 等 多 家 机 构 先 后 共 同 参 与 的 多 元 化 银 行 监 理 体 制 对 战 时 状 态 下 的 银 行 发 展 与 经 营 安 全 进 行 了 大 规 模 的 设 计 与

主 要 内 容 如 下 :1) 本 激 励 计 划 采 用 的 激 励 形 式 为 限 制 性 股 票 根 据 本 计 划 拟 授 予 给 激 励 对 象 限 制 性 股 票 的 数 量 300 万 股, 占 本 计 划 签 署 时 公 司 股 本 总 额 15,000 万 股 的 2%, 其 中

本 激 励 计 划 采 用 的 激 励 形 式 为 限 制 性 股 票 根 据 本 计 划 拟 授 予 给 激 励 对 象 限 制 性 股 票 的 数 量 300 万 股, 占 本 计 划 签 署 时 公 司 股 本 总 额 15,000 万 股 的 2%, 其 中") 证 券 代 码 :002460 证 券 简 称 : 赣 锋 锂 业 编 号 : 临 2015-039 江 西 赣 锋 锂 业 股 份 有 限 公 司 关 于 已 离 职 股 权 激 励 对 象 所 持 已 获 授 但 尚 未 解 锁 的 限 制 性 股 票 回 购 注 销 完 成 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 公 告 内 容 的 真 实 准 确 和 完 整, 没 有

证 券 代 码 :002460 证 券 简 称 : 赣 锋 锂 业 编 号 : 临 2015-039 江 西 赣 锋 锂 业 股 份 有 限 公 司 关 于 已 离 职 股 权 激 励 对 象 所 持 已 获 授 但 尚 未 解 锁 的 限 制 性 股 票 回 购 注 销 完 成 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 公 告 内 容 的 真 实 准 确 和 完 整, 没 有

企业会计准则第33号--合并财务报表

法 规 标 题 : 企 业 会 计 准 则 第 33 号 合 并 财 务 报 表 文 号 : 财 会 [2014]10 号 发 文 单 位 : 财 政 部 发 文 日 期 :2014 年 2 月 17 日 实 施 日 期 :2014 年 7 月 1 日 关 于 印 发 修 订 企 业 会 计 准 则 第 33 号 合 并 财 务 报 表 的 通 知 财 会 [2014]10 号 国 务 院 有 关

法 规 标 题 : 企 业 会 计 准 则 第 33 号 合 并 财 务 报 表 文 号 : 财 会 [2014]10 号 发 文 单 位 : 财 政 部 发 文 日 期 :2014 年 2 月 17 日 实 施 日 期 :2014 年 7 月 1 日 关 于 印 发 修 订 企 业 会 计 准 则 第 33 号 合 并 财 务 报 表 的 通 知 财 会 [2014]10 号 国 务 院 有 关

珠江钢琴股东大会

证 券 代 码 :002678 证 券 简 称 : 珠 江 钢 琴 公 告 编 号 :2015-038 广 州 珠 江 钢 琴 集 团 股 份 有 限 公 司 2015 年 年 度 股 东 大 会 决 议 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 特 别 提 示 :

证 券 代 码 :002678 证 券 简 称 : 珠 江 钢 琴 公 告 编 号 :2015-038 广 州 珠 江 钢 琴 集 团 股 份 有 限 公 司 2015 年 年 度 股 东 大 会 决 议 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 特 别 提 示 :

PowerPoint 演示文稿

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 会 计 第 六 讲 存 货 讲 师 :Suki Zhou ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com 考 情 分 析

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 会 计 第 六 讲 存 货 讲 师 :Suki Zhou ACCAspace 中 国 ACCA 国 际 注 册 会 计 师 教 育 平 台 Copyright ACCAspace.com 考 情 分 析

公 司 已 支 付 上 述 股 权 转 让 款 及 增 资 款, 取 得 其 50.5% 股 权, 中 德 索 罗 门 公 司 已 于 2015 年 4 月 23 日 办 妥 股 权 变 更 登 记 手 续, 姚 记 扑 克 公 司 自 2015 年 4 月 起 将 其 纳 入 合 并 报 表 范

关 于 深 圳 证 券 交 易 所 对 上 海 姚 记 扑 克 股 份 有 限 公 司 的 问 询 函 中 有 关 财 务 事 项 的 说 明 天 健 函 2016 458 号 深 圳 证 券 交 易 所 : 由 上 海 姚 记 扑 克 股 份 有 限 公 司 转 来 的 贵 所 关 于 对 上 海 姚 记 扑 克 股 份 有 限 公 司 的 问 询 函 ( 中 小 板 问 询 函 2016 第 352

关 于 深 圳 证 券 交 易 所 对 上 海 姚 记 扑 克 股 份 有 限 公 司 的 问 询 函 中 有 关 财 务 事 项 的 说 明 天 健 函 2016 458 号 深 圳 证 券 交 易 所 : 由 上 海 姚 记 扑 克 股 份 有 限 公 司 转 来 的 贵 所 关 于 对 上 海 姚 记 扑 克 股 份 有 限 公 司 的 问 询 函 ( 中 小 板 问 询 函 2016 第 352

ETF、分级基金规模、份额变化统计20130816

ETF 分 级 基 金 规 模 份 额 变 化 统 计 截 至 上 周 末, 全 市 场 股 票 型 ETF 规 模 约 1451 亿, 份 额 约 1215 亿,ETF 总 份 额 及 规 模 的 周 变 动 值 分 别 为 -23-44 亿, 份 额 与 规 模 均 下 降 ; 分 级 基 金 规 模 约 438 亿, 份 额 572 亿, 总 份 额 及 规 模 的 周 变 动 值 分 别 为

ETF 分 级 基 金 规 模 份 额 变 化 统 计 截 至 上 周 末, 全 市 场 股 票 型 ETF 规 模 约 1451 亿, 份 额 约 1215 亿,ETF 总 份 额 及 规 模 的 周 变 动 值 分 别 为 -23-44 亿, 份 额 与 规 模 均 下 降 ; 分 级 基 金 规 模 约 438 亿, 份 额 572 亿, 总 份 额 及 规 模 的 周 变 动 值 分 别 为

证券简称:中珠控股 证券代码:600568 编号:2016-020号

证 券 简 称 : 中 珠 医 疗 证 券 代 码 :600568 编 号 :2016-090 号 中 珠 医 疗 控 股 股 份 有 限 公 司 2016 年 上 半 年 募 集 资 金 存 放 与 使 用 情 况 的 专 项 报 告 特 别 提 示 本 公 司 及 董 事 会 全 体 成 员 保 证 本 公 告 内 容 不 存 在 任 何 虚 假 记 载 误 导 性 陈 述 或 者 重 大 遗

证 券 简 称 : 中 珠 医 疗 证 券 代 码 :600568 编 号 :2016-090 号 中 珠 医 疗 控 股 股 份 有 限 公 司 2016 年 上 半 年 募 集 资 金 存 放 与 使 用 情 况 的 专 项 报 告 特 别 提 示 本 公 司 及 董 事 会 全 体 成 员 保 证 本 公 告 内 容 不 存 在 任 何 虚 假 记 载 误 导 性 陈 述 或 者 重 大 遗

光明乳业股份有限公司

光 明 乳 业 股 份 有 限 公 司 非 公 开 发 行 A 股 股 票 募 集 资 金 存 放 与 实 际 使 用 情 况 的 专 项 报 告 及 审 核 报 告 截 至 2012 年 12 月 31 日 止 审 核 报 告 光 明 乳 业 股 份 有 限 公 司 全 体 股 东 : 德 师 报 ( 核 ) 字 (13) 第 E0019 号 我 们 审 核 了 后 附 的 光 明 乳 业 股 份

光 明 乳 业 股 份 有 限 公 司 非 公 开 发 行 A 股 股 票 募 集 资 金 存 放 与 实 际 使 用 情 况 的 专 项 报 告 及 审 核 报 告 截 至 2012 年 12 月 31 日 止 审 核 报 告 光 明 乳 业 股 份 有 限 公 司 全 体 股 东 : 德 师 报 ( 核 ) 字 (13) 第 E0019 号 我 们 审 核 了 后 附 的 光 明 乳 业 股 份

减 少 注 册 资 本 的 可 能 性, 因 此, 债 券 持 有 人 会 议 在 当 时 并 不 是 必 须 履 行 的 前 置 程 序, 在 上 述 预 案 中 未 将 其 作 为 回 购 的 必 要 条 件 (2)2015 年 9 月 21 日 召 开 的 2015 年 度 第 二 次 临 时

2015 年 9 月 21 日 召 开 的 2015 年 度 第 二 次 临 时") 证 券 代 码 :600837 证 券 简 称 : 海 通 证 券 公 告 编 号 : 临 2016-026 海 通 证 券 股 份 有 限 公 司 澄 清 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 本 公 告 内 容 不 存 在 任 何 虚 假 记 载 误 导 性 陈 述 或 者 重 大 遗 漏, 并 对 其 内 容 的 真 实 性 准 确 性 和 完 整 性 承 担 个 别 及

证 券 代 码 :600837 证 券 简 称 : 海 通 证 券 公 告 编 号 : 临 2016-026 海 通 证 券 股 份 有 限 公 司 澄 清 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 本 公 告 内 容 不 存 在 任 何 虚 假 记 载 误 导 性 陈 述 或 者 重 大 遗 漏, 并 对 其 内 容 的 真 实 性 准 确 性 和 完 整 性 承 担 个 别 及

长 期 待 摊 费 用 递 延 所 得 税 资 产 其 他 非 流 动 资 产 其 中 : 特 准 储 备 物 资 非 流 动 资 产 合 计 50,741,173.05 43,639,878.67 资 产 总 计 907,501,895.16 545,811,013.59 法 定 代 表 人 :

资 产 负 债 表 2016-05 编 制 单 位 : 贵 州 瓮 马 铁 路 有 限 责 任 公 司 金 额 单 位 : 人 民 币 元 项 目 流 动 资 产 : 期 末 余 额 年 初 余 额 货 币 资 金 470,266,946.05 252,110,378.42 结 算 备 付 金 拆 出 资 金 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 衍

资 产 负 债 表 2016-05 编 制 单 位 : 贵 州 瓮 马 铁 路 有 限 责 任 公 司 金 额 单 位 : 人 民 币 元 项 目 流 动 资 产 : 期 末 余 额 年 初 余 额 货 币 资 金 470,266,946.05 252,110,378.42 结 算 备 付 金 拆 出 资 金 以 公 允 价 值 计 量 且 其 变 动 计 入 当 期 损 益 的 金 融 资 产 衍

挂 钩 并 须 通 过 交 付 该 权 益 工 具 结 算 的 衍 生 工 具 除 外 第 三 十 条 企 业 初 始 确 认 金 融 资 产 或 金 融 负 债, 应 当 按 照 公 允 价 值 计 量 第 七 条 金 融 资 产 应 当 在 初 始 确 认 时 划 分 为 下 列 四 类 : (

致 同 研 究 : 衍 生 工 具 公 允 价 值 的 确 定 方 法 披 露 示 例 除 被 指 定 且 为 有 效 套 期 工 具 属 于 财 务 担 保 合 同 或 与 在 活 跃 市 场 中 没 有 报 价 且 其 公 允 价 值 不 能 可 靠 计 量 的 权 益 工 具 投 资 挂 钩 并 须 通 过 交 付 该 权 益 工 具 结 算 以 外, 衍 生 工 具 应 划 分 为 交 易

致 同 研 究 : 衍 生 工 具 公 允 价 值 的 确 定 方 法 披 露 示 例 除 被 指 定 且 为 有 效 套 期 工 具 属 于 财 务 担 保 合 同 或 与 在 活 跃 市 场 中 没 有 报 价 且 其 公 允 价 值 不 能 可 靠 计 量 的 权 益 工 具 投 资 挂 钩 并 须 通 过 交 付 该 权 益 工 具 结 算 以 外, 衍 生 工 具 应 划 分 为 交 易

收 入 支 出 项 目 2016 年 预 算 项 目 2016 年 预 算 预 算 01 表 单 位 : 万 元 ( 保 留 两 位 小 数 ) 一 公 共 财 政 预 算 拨 款 50.06 一 人 员 经 费 23.59 1 一 般 财 力 50.06 1 人 员 支 出 21.95 2 成 品

一 公 共 财 政 预 算 拨 款 50.06 一 人 员 经 费 23.59 1 一 般 财 力 50.06 1 人 员 支 出 21.95 2 成 品") 100.12 2016 年 龙 岩 市 部 门 预 算 表 报 送 日 期 : 年 月 日 单 位 负 责 人 签 章 : 财 务 负 责 人 签 章 : 制 表 人 签 章 : 收 入 支 出 项 目 2016 年 预 算 项 目 2016 年 预 算 预 算 01 表 单 位 : 万 元 ( 保 留 两 位 小 数 ) 一 公 共 财 政 预 算 拨 款 50.06 一 人 员 经 费 23.59

100.12 2016 年 龙 岩 市 部 门 预 算 表 报 送 日 期 : 年 月 日 单 位 负 责 人 签 章 : 财 务 负 责 人 签 章 : 制 表 人 签 章 : 收 入 支 出 项 目 2016 年 预 算 项 目 2016 年 预 算 预 算 01 表 单 位 : 万 元 ( 保 留 两 位 小 数 ) 一 公 共 财 政 预 算 拨 款 50.06 一 人 员 经 费 23.59

证券代码:000959 股票简称:首钢股份

证 券 代 码 :600433 股 票 简 称 : 冠 豪 高 新 广 东 冠 豪 高 新 技 术 股 份 有 限 公 司 简 式 权 益 变 动 报 告 书 上 市 公 司 名 称 : 广 东 冠 豪 高 新 技 术 股 份 有 限 公 司 股 票 上 市 地 : 上 海 证 券 交 易 所 股 票 简 称 : 冠 豪 高 新 股 票 代 码 :600433 信 息 披 露 义 务 人 : 林 广

证 券 代 码 :600433 股 票 简 称 : 冠 豪 高 新 广 东 冠 豪 高 新 技 术 股 份 有 限 公 司 简 式 权 益 变 动 报 告 书 上 市 公 司 名 称 : 广 东 冠 豪 高 新 技 术 股 份 有 限 公 司 股 票 上 市 地 : 上 海 证 券 交 易 所 股 票 简 称 : 冠 豪 高 新 股 票 代 码 :600433 信 息 披 露 义 务 人 : 林 广

评 委 : 李 炎 斌 - 个 人 技 术 标 资 信 标 初 步 审 查 明 细 表 序 号 投 标 单 位 投 标 函 未 按 招 标 文 件 规 定 填 写 漏 填 或 内 容 填 写 错 误 的 ; 不 同 投 标 人 的 投 标 文 件 由 同 一 台 电 脑 或 同 一 家 投 标 单

评 委 : 李 炎 斌 - 个 人 清 标 评 审 明 细 表 评 审 因 素 序 号 投 标 单 位 清 标 评 审 1 深 圳 市 创 捷 科 技 有 限 合 格 2 四 川 川 大 智 胜 软 件 股 份 有 限 合 格 3 北 京 航 天 长 峰 科 技 工 业 集 团 有 限 公 司 合 格 4 深 圳 中 兴 力 维 技 术 有 限 合 格 5 深 圳 键 桥 通 讯 技 术 股 份 有

评 委 : 李 炎 斌 - 个 人 清 标 评 审 明 细 表 评 审 因 素 序 号 投 标 单 位 清 标 评 审 1 深 圳 市 创 捷 科 技 有 限 合 格 2 四 川 川 大 智 胜 软 件 股 份 有 限 合 格 3 北 京 航 天 长 峰 科 技 工 业 集 团 有 限 公 司 合 格 4 深 圳 中 兴 力 维 技 术 有 限 合 格 5 深 圳 键 桥 通 讯 技 术 股 份 有

2.5 选 举 陈 晓 非 女 士 为 第 六 届 董 事 会 董 事 候 选 人 的 议 案 ; 2.6 选 举 卢 婕 女 士 为 第 六 届 董 事 会 董 事 候 选 人 的 议 案 ; 2.7 选 举 张 文 君 先 生 为 第 六 届 董 事 会 独 立 董 事 候 选 人 的 议 案

证 券 代 码 :000982 证 券 简 称 : 中 银 绒 业 公 告 编 号 :2014-83 宁 夏 中 银 绒 业 股 份 有 限 公 司 董 事 会 关 于 召 开 2014 年 第 五 次 临 时 股 东 大 会 网 络 投 票 流 程 的 提 示 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载

证 券 代 码 :000982 证 券 简 称 : 中 银 绒 业 公 告 编 号 :2014-83 宁 夏 中 银 绒 业 股 份 有 限 公 司 董 事 会 关 于 召 开 2014 年 第 五 次 临 时 股 东 大 会 网 络 投 票 流 程 的 提 示 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 的 内 容 真 实 准 确 完 整, 没 有 虚 假 记 载

证券代码:600271 证券简称:航天信息 编号:2008-001

证 券 代 码 :600271 证 券 简 称 : 航 天 信 息 编 号 :2015-064 证 券 代 码 :110031 证 券 简 称 : 航 信 转 债 航 天 信 息 股 份 有 限 公 司 关 于 航 信 转 债 开 始 转 股 的 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 公 告 内 容 真 实 准 确 和 完 整, 对 公 告 中 的 任 何 虚 假 记 载 误

证 券 代 码 :600271 证 券 简 称 : 航 天 信 息 编 号 :2015-064 证 券 代 码 :110031 证 券 简 称 : 航 信 转 债 航 天 信 息 股 份 有 限 公 司 关 于 航 信 转 债 开 始 转 股 的 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 公 告 内 容 真 实 准 确 和 完 整, 对 公 告 中 的 任 何 虚 假 记 载 误

商 同 意, 甲 公 司 以 自 有 的 一 栋 办 公 楼 和 一 批 存 货 抵 偿 所 欠 债 务 用 于 抵 债 的 办 公 楼 原 值 为 700 万 元, 已 提 折 旧 为 200 万 元, 公 允 价 值 为 600 万 元 ; 用 于 抵 债 的 存 货 账 面 价 值 为 90

第 1 题 ( 单 选 ) 2016 年 CPA 会 计 阶 段 全 真 模 拟 测 试 题 来 源 : 浦 江 财 经 创 立 财 经 培 训 新 标 准 20 2 年 12 月, 经 董 事 会 批 准, 甲 公 司 自 20 3 年 1 月 1 日 起 撤 销 某 营 销 网 点, 该 业 务 重 组 计 划 已 对 外 公 告 为 实 施 该 业 务 重 组 计 划, 甲 公 司 预 计 发

第 1 题 ( 单 选 ) 2016 年 CPA 会 计 阶 段 全 真 模 拟 测 试 题 来 源 : 浦 江 财 经 创 立 财 经 培 训 新 标 准 20 2 年 12 月, 经 董 事 会 批 准, 甲 公 司 自 20 3 年 1 月 1 日 起 撤 销 某 营 销 网 点, 该 业 务 重 组 计 划 已 对 外 公 告 为 实 施 该 业 务 重 组 计 划, 甲 公 司 预 计 发

浙 江 天 册 律 师 事 务 所 关 于 杭 州 电 缆 股 份 有 限 公 司 2015 年 年 度 股 东 大 会 的 法 律 意 见 书 发 文 号 :TCYJS2016H0228 致 : 杭 州 电 缆 股 份 有 限 公 司 根 据 中 华 人 民 共 和 国 证 券 法 ( 下 称 证

关 于 杭 州 电 缆 股 份 有 限 公 司 2015 年 年 度 股 东 大 会 的 法 律 意 见 书 浙 江 天 册 律 师 事 务 所 浙 江 省 杭 州 市 杭 大 路 1 号 黄 龙 世 纪 广 场 A 座 11 楼 电 话 :+86 571 87901111 传 真 :+86 571 87901501 浙 江 天 册 律 师 事 务 所 关 于 杭 州 电 缆 股 份 有 限 公 司

关 于 杭 州 电 缆 股 份 有 限 公 司 2015 年 年 度 股 东 大 会 的 法 律 意 见 书 浙 江 天 册 律 师 事 务 所 浙 江 省 杭 州 市 杭 大 路 1 号 黄 龙 世 纪 广 场 A 座 11 楼 电 话 :+86 571 87901111 传 真 :+86 571 87901501 浙 江 天 册 律 师 事 务 所 关 于 杭 州 电 缆 股 份 有 限 公 司

证券代码:002506 证券简称:超日太阳 公告编号:2012-037

证 券 代 码 :600108 证 券 简 称 : 亚 盛 集 团 公 告 编 号 :2014-039 甘 肃 亚 盛 实 业 ( 集 团 ) 股 份 有 限 公 司 关 于 继 续 使 用 部 分 闲 置 募 集 资 金 暂 时 补 充 流 动 资 金 的 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 本 公 告 内 容 不 存 在 任 何 虚 假 记 载 误 导 性 陈 述 或 者

证 券 代 码 :600108 证 券 简 称 : 亚 盛 集 团 公 告 编 号 :2014-039 甘 肃 亚 盛 实 业 ( 集 团 ) 股 份 有 限 公 司 关 于 继 续 使 用 部 分 闲 置 募 集 资 金 暂 时 补 充 流 动 资 金 的 公 告 本 公 司 董 事 会 及 全 体 董 事 保 证 本 公 告 内 容 不 存 在 任 何 虚 假 记 载 误 导 性 陈 述 或 者

深圳证券交易所上市公司信息披露公告格式第40号

股 票 代 码 :000039 299901 股 票 简 称 : 中 集 集 团 中 集 H 代 公 告 编 号 : CIMC 2015 058 中 国 国 际 海 运 集 装 箱 ( 集 团 ) 股 份 有 限 公 司 关 于 A 股 股 票 期 权 激 励 计 划 第 二 批 股 票 期 权 第 二 个 行 权 期 行 权 事 宜 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证

股 票 代 码 :000039 299901 股 票 简 称 : 中 集 集 团 中 集 H 代 公 告 编 号 : CIMC 2015 058 中 国 国 际 海 运 集 装 箱 ( 集 团 ) 股 份 有 限 公 司 关 于 A 股 股 票 期 权 激 励 计 划 第 二 批 股 票 期 权 第 二 个 行 权 期 行 权 事 宜 的 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证

04第四章 存货练习题

第 四 章 存 货 一 单 项 选 择 题 :( 每 题 只 有 一 个 正 确 选 项 ) 1. 某 企 业 为 增 值 税 一 般 纳 税 企 业, 适 用 的 增 值 税 税 率 为 17%, 适 用 的 消 费 税 税 率 为 10% 该 企 业 委 托 其 他 单 位 ( 增 值 税 一 般 纳 税 企 业 ) 加 工 一 批 属 于 应 税 消 费 品 的 原 材 料 ( 非 金 银 首

第 四 章 存 货 一 单 项 选 择 题 :( 每 题 只 有 一 个 正 确 选 项 ) 1. 某 企 业 为 增 值 税 一 般 纳 税 企 业, 适 用 的 增 值 税 税 率 为 17%, 适 用 的 消 费 税 税 率 为 10% 该 企 业 委 托 其 他 单 位 ( 增 值 税 一 般 纳 税 企 业 ) 加 工 一 批 属 于 应 税 消 费 品 的 原 材 料 ( 非 金 银 首

19.《企业会计准则讲解_2008_》第十九章 所得税

第 十 九 章 所 得 税 第 一 节 所 得 税 会 计 概 述 企 业 的 会 计 核 算 和 税 收 处 理 分 别 遵 循 不 同 的 原 则, 服 务 于 不 同 的 目 的 在 我 国, 会 计 的 确 认 计 量 报 告 应 当 遵 从 企 业 会 计 准 则 的 规 定, 目 的 在 于 真 实 完 整 地 反 映 企 业 的 财 务 状 况 经 营 成 果 和 现 金 流 量 等,

第 十 九 章 所 得 税 第 一 节 所 得 税 会 计 概 述 企 业 的 会 计 核 算 和 税 收 处 理 分 别 遵 循 不 同 的 原 则, 服 务 于 不 同 的 目 的 在 我 国, 会 计 的 确 认 计 量 报 告 应 当 遵 从 企 业 会 计 准 则 的 规 定, 目 的 在 于 真 实 完 整 地 反 映 企 业 的 财 务 状 况 经 营 成 果 和 现 金 流 量 等,

Microsoft Word - 02 存货.doc

第 二 章 存 货 [ 本 章 考 情 分 析 ] 从 近 三 年 的 试 题 看, 本 章 在 考 试 中 主 要 以 客 观 题 形 式 出 现, 但 作 为 基 础 知 识, 也 可 与 所 得 税 债 务 重 组 非 货 币 性 资 产 交 换 以 及 合 并 财 务 报 表 等 内 容 结 合 在 计 算 分 析 题 综 合 题 中 出 现 本 章 内 容 难 度 不 大, 考 点 主 要

第 二 章 存 货 [ 本 章 考 情 分 析 ] 从 近 三 年 的 试 题 看, 本 章 在 考 试 中 主 要 以 客 观 题 形 式 出 现, 但 作 为 基 础 知 识, 也 可 与 所 得 税 债 务 重 组 非 货 币 性 资 产 交 换 以 及 合 并 财 务 报 表 等 内 容 结 合 在 计 算 分 析 题 综 合 题 中 出 现 本 章 内 容 难 度 不 大, 考 点 主 要

工作版本

中 国 证 券 投 资 基 金 业 协 会 中 基 协 发 2012 9 号 关 于 发 布 证 券 投 资 基 金 会 计 核 算 业 务 指 引 的 通 知 各 基 金 管 理 公 司 基 金 托 管 银 行 : 为 规 范 证 券 投 资 基 金 会 计 核 算 业 务, 保 证 基 金 行 业 切 实 执 行 新 会 计 准 则, 保 护 基 金 份 额 持 有 人 的 合 法 权 益, 根

中 国 证 券 投 资 基 金 业 协 会 中 基 协 发 2012 9 号 关 于 发 布 证 券 投 资 基 金 会 计 核 算 业 务 指 引 的 通 知 各 基 金 管 理 公 司 基 金 托 管 银 行 : 为 规 范 证 券 投 资 基 金 会 计 核 算 业 务, 保 证 基 金 行 业 切 实 执 行 新 会 计 准 则, 保 护 基 金 份 额 持 有 人 的 合 法 权 益, 根

( 四 ) 交 易 所 认 为 必 要 的 其 他 情 形 单 边 市 是 指 某 一 合 约 收 市 前 5 分 钟 内 出 现 只 有 停 板 价 格 的 买 入 ( 卖 出 ) 申 报 没 有 停 板 价 格 的 卖 出 ( 买 入 ) 申 报, 或 者 一 有 卖 出 ( 买 入 ) 申 报

交 易 所 认 为 必 要 的 其 他 情 形 单 边 市 是 指 某 一 合 约 收 市 前 5 分 钟 内 出 现 只 有 停 板 价 格 的 买 入 ( 卖 出 ) 申 报 没 有 停 板 价 格 的 卖 出 ( 买 入 ) 申 报, 或 者 一 有 卖 出 ( 买 入 ) 申 报") 中 国 金 融 期 货 交 易 所 风 险 控 制 管 理 办 法 (2007 年 6 月 27 日 实 施 2010 年 2 月 20 日 第 一 次 修 订 2012 年 5 月 31 日 第 二 次 修 订 2013 年 8 月 30 日 第 三 次 修 订 ) 第 一 章 总 则 第 一 条 为 加 强 期 货 交 易 风 险 管 理, 保 护 期 货 交 易 当 事 人 的 合 法 权 益,

中 国 金 融 期 货 交 易 所 风 险 控 制 管 理 办 法 (2007 年 6 月 27 日 实 施 2010 年 2 月 20 日 第 一 次 修 订 2012 年 5 月 31 日 第 二 次 修 订 2013 年 8 月 30 日 第 三 次 修 订 ) 第 一 章 总 则 第 一 条 为 加 强 期 货 交 易 风 险 管 理, 保 护 期 货 交 易 当 事 人 的 合 法 权 益,

Microsoft Word - 第3章.doc

第 三 章 会 计 科 目 与 账 户 本 章 主 要 针 对 会 计 科 目 与 账 户 内 容 进 行 详 细 讲 解, 是 本 门 课 程 中 十 分 重 要 的 一 个 章 节, 是 会 计 核 算 的 理 论 基 础, 对 熟 练 使 用 账 户 核 算 业 务 起 着 至 关 重 要 的 作 用 本 章 考 点 分 布 较 广, 几 乎 涉 及 所 有 考 试 题 型 本 章 内 容 考

第 三 章 会 计 科 目 与 账 户 本 章 主 要 针 对 会 计 科 目 与 账 户 内 容 进 行 详 细 讲 解, 是 本 门 课 程 中 十 分 重 要 的 一 个 章 节, 是 会 计 核 算 的 理 论 基 础, 对 熟 练 使 用 账 户 核 算 业 务 起 着 至 关 重 要 的 作 用 本 章 考 点 分 布 较 广, 几 乎 涉 及 所 有 考 试 题 型 本 章 内 容 考

Microsoft Word - 600242_2011_1.doc

中 昌 海 运 股 份 有 限 公 司 600242 2011 年 第 一 季 度 报 告 目 录 1 重 要 提 示...2 2 公 司 基 本 情 况...2 3 重 要 事 项...3 4 附 录...5 1 1 重 要 提 示 1.1 本 公 司 董 事 会 监 事 会 及 其 董 事 监 事 高 级 管 理 人 员 保 证 本 报 告 所 载 资 料 不 存 在 任 何 虚 假 记 载 误

中 昌 海 运 股 份 有 限 公 司 600242 2011 年 第 一 季 度 报 告 目 录 1 重 要 提 示...2 2 公 司 基 本 情 况...2 3 重 要 事 项...3 4 附 录...5 1 1 重 要 提 示 1.1 本 公 司 董 事 会 监 事 会 及 其 董 事 监 事 高 级 管 理 人 员 保 证 本 报 告 所 载 资 料 不 存 在 任 何 虚 假 记 载 误

金 不 少 于 800 万 元, 净 资 产 不 少 于 960 万 元 ; (3) 近 五 年 独 立 承 担 过 单 项 合 同 额 不 少 于 1000 万 元 的 智 能 化 工 程 ( 设 计 或 施 工 或 设 计 施 工 一 体 ) 不 少 于 2 项 ; (4) 近 三 年 每 年

近 五 年 独 立 承 担 过 单 项 合 同 额 不 少 于 1000 万 元 的 智 能 化 工 程 ( 设 计 或 施 工 或 设 计 施 工 一 体 ) 不 少 于 2 项 ; (4) 近 三 年 每 年") 工 程 设 计 与 施 工 资 质 标 准 一 总 则 建 筑 智 能 化 工 程 设 计 与 施 工 资 质 标 准 ( 一 ) 为 了 加 强 对 从 事 建 筑 智 能 化 工 程 设 计 与 施 工 企 业 的 管 理, 维 护 建 筑 市 场 秩 序, 保 证 工 程 质 量 和 安 全, 促 进 行 业 健 康 发 展, 结 合 建 筑 智 能 化 工 程 的 特 点, 制 定 本 标

工 程 设 计 与 施 工 资 质 标 准 一 总 则 建 筑 智 能 化 工 程 设 计 与 施 工 资 质 标 准 ( 一 ) 为 了 加 强 对 从 事 建 筑 智 能 化 工 程 设 计 与 施 工 企 业 的 管 理, 维 护 建 筑 市 场 秩 序, 保 证 工 程 质 量 和 安 全, 促 进 行 业 健 康 发 展, 结 合 建 筑 智 能 化 工 程 的 特 点, 制 定 本 标

全国建筑市场注册执业人员不良行为记录认定标准(试行).doc

.doc") - 1 - - 2 - 附 件 全 国 建 筑 市 场 注 册 执 业 人 员 不 良 记 录 认 定 标 准 ( 试 行 ) 说 明 为 了 完 善 建 筑 市 场 注 册 执 业 人 员 诚 信 体 系 建 设, 规 范 执 业 和 市 场 秩 序, 依 据 相 关 法 律 法 规 和 部 门 规 章, 根 据 各 行 业 特 点, 我 部 制 订 了 全 国 建 筑 市 场 注 册 执 业 人

- 1 - - 2 - 附 件 全 国 建 筑 市 场 注 册 执 业 人 员 不 良 记 录 认 定 标 准 ( 试 行 ) 说 明 为 了 完 善 建 筑 市 场 注 册 执 业 人 员 诚 信 体 系 建 设, 规 范 执 业 和 市 场 秩 序, 依 据 相 关 法 律 法 规 和 部 门 规 章, 根 据 各 行 业 特 点, 我 部 制 订 了 全 国 建 筑 市 场 注 册 执 业 人

股票代码:000936

证 券 代 码 :000936 证 券 简 称 : 华 西 股 份 公 告 编 号 :2016-031 江 苏 华 西 村 股 份 有 限 公 司 二 0 一 五 年 度 股 东 大 会 决 议 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 和 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 特 别 提 示 : 1

证 券 代 码 :000936 证 券 简 称 : 华 西 股 份 公 告 编 号 :2016-031 江 苏 华 西 村 股 份 有 限 公 司 二 0 一 五 年 度 股 东 大 会 决 议 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 和 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 特 别 提 示 : 1

全面预算管理暂行办法

中 节 能 风 力 发 电 股 份 有 限 公 司 全 面 预 算 管 理 暂 行 办 法 第 一 章 总 则 第 一 条 为 进 一 步 提 高 中 节 能 风 力 发 电 股 份 有 限 公 司 ( 以 下 简 称 公 司 ) 整 体 管 理 水 平, 确 保 战 略 目 标 落 实, 建 立 健 全 全 面 预 算 管 理 机 制, 根 据 中 央 企 业 财 务 预 算 管 理 暂 行 办

中 节 能 风 力 发 电 股 份 有 限 公 司 全 面 预 算 管 理 暂 行 办 法 第 一 章 总 则 第 一 条 为 进 一 步 提 高 中 节 能 风 力 发 电 股 份 有 限 公 司 ( 以 下 简 称 公 司 ) 整 体 管 理 水 平, 确 保 战 略 目 标 落 实, 建 立 健 全 全 面 预 算 管 理 机 制, 根 据 中 央 企 业 财 务 预 算 管 理 暂 行 办

中华人民共和国财政部令第72号

中 华 人 民 共 和 国 财 政 部 令 第 72 号 事 业 单 位 会 计 准 则 事 业 单 位 会 计 准 则 已 经 2012 年 12 月 5 日 财 政 部 部 务 会 议 修 订 通 过, 现 将 修 订 后 的 事 业 单 位 会 计 准 则 公 布, 自 2013 年 1 月 1 日 起 施 行 财 政 部 2012 年 12 月 6 日 事 业 单 位 会 计 准 则 第 一

中 华 人 民 共 和 国 财 政 部 令 第 72 号 事 业 单 位 会 计 准 则 事 业 单 位 会 计 准 则 已 经 2012 年 12 月 5 日 财 政 部 部 务 会 议 修 订 通 过, 现 将 修 订 后 的 事 业 单 位 会 计 准 则 公 布, 自 2013 年 1 月 1 日 起 施 行 财 政 部 2012 年 12 月 6 日 事 业 单 位 会 计 准 则 第 一

<4D6963726F736F667420576F7264202D20B6C0C1A2B6ADCAC2D0ECCCFABEFDCFC8C9FABCB0CCE1C3FBC8CBC9F9C3F72E646F63>

证 券 代 码 :000420 证 券 简 称 : 吉 林 化 纤 公 告 编 号 :2010-20 吉 林 化 纤 股 份 有 限 公 司 第 六 届 董 事 会 独 立 董 事 提 名 人 声 明 提 名 人 吉 林 化 纤 股 份 有 限 公 司 董 事 会 现 提 名 徐 铁 君 先 生 为 本 公 司 第 六 届 董 事 会 独 立 董 事 候 选 人, 并 发 表 公 开 声 明, 被

证 券 代 码 :000420 证 券 简 称 : 吉 林 化 纤 公 告 编 号 :2010-20 吉 林 化 纤 股 份 有 限 公 司 第 六 届 董 事 会 独 立 董 事 提 名 人 声 明 提 名 人 吉 林 化 纤 股 份 有 限 公 司 董 事 会 现 提 名 徐 铁 君 先 生 为 本 公 司 第 六 届 董 事 会 独 立 董 事 候 选 人, 并 发 表 公 开 声 明, 被

第 三 章 审 计 证 据 2

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 审 计 第 八 讲 : 审 计 证 据 的 性 质 和 审 计 程 序 讲 师 :Danielle ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育 平 台 Copyright ACCAspace.com

Professional Accounting Education Provided by Academy of Professional Accounting (APA) CPA 知 识 讲 解 审 计 第 八 讲 : 审 计 证 据 的 性 质 和 审 计 程 序 讲 师 :Danielle ACCAspace 中 国 ACCA 特 许 公 认 会 计 师 教 育 平 台 Copyright ACCAspace.com

报 价 量 单 位 变 动 点 交 割 方 式 挂 牌 基 准 价 每 日 结 算 价 到 期 交 割 价 到 期 交 割 结 算 金 额 等 2.2 合 约 代 码 交 易 系 统 中 用 于 区 分 不 同 合 约 品 种 的 代 码, 由 标 的 债 券 缩 写 和 到 期 月 份 组 成 如

附 件 1 全 国 银 行 间 债 券 市 场 标 准 债 券 远 期 交 易 规 则 ( 试 行 ) 第 一 章 总 则 1.1 为 推 进 债 券 衍 生 产 品 市 场 发 展, 根 据 全 国 银 行 间 债 券 市 场 债 券 远 期 交 易 管 理 规 定 ( 中 国 人 民 银 行 公 告 [2005] 第 9 号 ) 及 中 国 人 民 银 行 ( 以 下 简 称 人 民 银 行 )

附 件 1 全 国 银 行 间 债 券 市 场 标 准 债 券 远 期 交 易 规 则 ( 试 行 ) 第 一 章 总 则 1.1 为 推 进 债 券 衍 生 产 品 市 场 发 展, 根 据 全 国 银 行 间 债 券 市 场 债 券 远 期 交 易 管 理 规 定 ( 中 国 人 民 银 行 公 告 [2005] 第 9 号 ) 及 中 国 人 民 银 行 ( 以 下 简 称 人 民 银 行 )

评 委 : 徐 岩 宇 - 个 人 技 术 标 资 信 标 初 步 审 查 明 细 表 序 号 投 标 单 位 投 标 函 未 按 招 标 文 件 规 定 填 写 漏 填 或 内 容 填 写 错 误 的 ; 不 同 投 标 人 的 投 标 文 件 由 同 一 台 电 脑 或 同 一 家 投 标 单

评 委 : 徐 岩 宇 - 个 人 清 标 评 审 明 细 表 评 审 因 素 序 号 投 标 单 位 清 标 评 审 1 深 圳 市 创 捷 科 技 有 限 合 格 2 四 川 川 大 智 胜 软 件 股 份 有 限 合 格 3 北 京 航 天 长 峰 科 技 工 业 集 团 有 限 公 司 合 格 4 深 圳 中 兴 力 维 技 术 有 限 合 格 5 深 圳 键 桥 通 讯 技 术 股 份 有

评 委 : 徐 岩 宇 - 个 人 清 标 评 审 明 细 表 评 审 因 素 序 号 投 标 单 位 清 标 评 审 1 深 圳 市 创 捷 科 技 有 限 合 格 2 四 川 川 大 智 胜 软 件 股 份 有 限 合 格 3 北 京 航 天 长 峰 科 技 工 业 集 团 有 限 公 司 合 格 4 深 圳 中 兴 力 维 技 术 有 限 合 格 5 深 圳 键 桥 通 讯 技 术 股 份 有

收 购 管 理 办 法 非 上 市 公 众 公 司 收 购 管 理 办 法 第 5 号 准 则 非 上 市 公 众 公 司 信 息 披 露 内 容 与 格 式 准 则 第 5 号 权 益 变 动 报 告 书 收 购 报 告 书 和 要 约 收 购 报 告 书 中 国 证 监 会 中 国 证 券 监

证 券 代 码 :832282 证 券 简 称 : 智 途 科 技 主 办 券 商 : 中 信 建 投 证 券 江 苏 智 途 科 技 股 份 有 限 公 司 关 于 江 苏 智 途 科 技 股 份 有 限 公 司 收 购 报 告 书 的 更 正 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 公 告 内 容 的 真 实 准 确 和 完 整, 没 有 虚 假 记 载 误 导 性 陈 述

证 券 代 码 :832282 证 券 简 称 : 智 途 科 技 主 办 券 商 : 中 信 建 投 证 券 江 苏 智 途 科 技 股 份 有 限 公 司 关 于 江 苏 智 途 科 技 股 份 有 限 公 司 收 购 报 告 书 的 更 正 公 告 本 公 司 及 董 事 会 全 体 成 员 保 证 公 告 内 容 的 真 实 准 确 和 完 整, 没 有 虚 假 记 载 误 导 性 陈 述

关 于 华 能 国 际 电 力 股 份 有 限 公 司 2012 年 度 募 集 资 金 存 放 与 使 情 况 的 专 项 核 查 报 告 根 据 证 券 发 行 上 市 保 荐 业 务 管 理 办 法 和 上 海 证 券 交 易 所 上 市 公 司 募 集 资 金 管 理 规 定 等 有 关 规

902 13.10B 2012 2013 3 20 关 于 华 能 国 际 电 力 股 份 有 限 公 司 2012 年 度 募 集 资 金 存 放 与 使 情 况 的 专 项 核 查 报 告 根 据 证 券 发 行 上 市 保 荐 业 务 管 理 办 法 和 上 海 证 券 交 易 所 上 市 公 司 募 集 资 金 管 理 规 定 等 有 关 规 定, 作 为 华 能 国 际 电 力 股 份 有

902 13.10B 2012 2013 3 20 关 于 华 能 国 际 电 力 股 份 有 限 公 司 2012 年 度 募 集 资 金 存 放 与 使 情 况 的 专 项 核 查 报 告 根 据 证 券 发 行 上 市 保 荐 业 务 管 理 办 法 和 上 海 证 券 交 易 所 上 市 公 司 募 集 资 金 管 理 规 定 等 有 关 规 定, 作 为 华 能 国 际 电 力 股 份 有

0 年 上 半 年 评 价 与 考 核 细 则 序 号 部 门 要 素 值 考 核 内 容 考 核 方 式 考 核 标 准 考 核 ( 扣 原 因 ) 考 评 得 3 安 全 生 产 目 30 无 同 等 责 任 以 上 道 路 交 通 亡 人 事 故 无 轻 伤 责 任 事 故 无 重 大 质 量

考 评 得 3 安 全 生 产 目 30 无 同 等 责 任 以 上 道 路 交 通 亡 人 事 故 无 轻 伤 责 任 事 故 无 重 大 质 量") 0 年 上 半 年 评 价 与 考 核 细 则 序 号 部 门 要 素 值 考 核 内 容 考 核 方 式 考 核 标 准 无 同 等 责 任 以 上 道 路 交 通 亡 人 事 故 3 无 轻 伤 责 任 事 故 目 标 30 及 事 无 重 大 质 量 工 作 过 失 故 管 无 其 他 一 般 责 任 事 故 理 在 公 司 文 明 环 境 创 建 中, 无 工 作 过 失 及 被 追 究 的

0 年 上 半 年 评 价 与 考 核 细 则 序 号 部 门 要 素 值 考 核 内 容 考 核 方 式 考 核 标 准 无 同 等 责 任 以 上 道 路 交 通 亡 人 事 故 3 无 轻 伤 责 任 事 故 目 标 30 及 事 无 重 大 质 量 工 作 过 失 故 管 无 其 他 一 般 责 任 事 故 理 在 公 司 文 明 环 境 创 建 中, 无 工 作 过 失 及 被 追 究 的

4.1 投 资 者 应 遵 循 中 国 工 商 银 行 的 规 定 与 其 约 定 每 期 扣 款 日 期, 该 扣 款 日 期 视 同 为 基 金 合 同 中 约 定 的 申 购 申 请 日 (T 日 ); 4.2 中 国 工 商 银 行 将 按 照 投 资 者 申 请 时 所 约 定 的 每 期

; 4.2 中 国 工 商 银 行 将 按 照 投 资 者 申 请 时 所 约 定 的 每 期") 新 华 基 金 管 理 股 份 有 限 公 司 关 于 新 华 积 极 价 值 灵 活 配 置 混 合 型 证 券 投 资 基 金 在 中 国 工 商 银 行 股 份 有 限 公 司 开 通 定 期 定 额 投 资 业 务 基 金 转 换 业 务 并 参 与 定 期 定 额 投 资 业 务 优 惠 活 动 的 公 告 公 告 送 出 日 期 :2016-3-18 一 公 告 内 容 为 答 谢 广

新 华 基 金 管 理 股 份 有 限 公 司 关 于 新 华 积 极 价 值 灵 活 配 置 混 合 型 证 券 投 资 基 金 在 中 国 工 商 银 行 股 份 有 限 公 司 开 通 定 期 定 额 投 资 业 务 基 金 转 换 业 务 并 参 与 定 期 定 额 投 资 业 务 优 惠 活 动 的 公 告 公 告 送 出 日 期 :2016-3-18 一 公 告 内 容 为 答 谢 广

Microsoft Word - 600232_2011_1.doc

浙 江 金 鹰 股 份 有 限 公 司 600232 2011 年 第 一 季 度 报 告 目 录 1 重 要 提 示...2 2 公 司 基 本 情 况...2 3 重 要 事 项...3 4 附 录...5 1 1 重 要 提 示 1.1 本 公 司 董 事 会 监 事 会 及 其 董 事 监 事 高 级 管 理 人 员 保 证 本 报 告 所 载 资 料 不 存 在 任 何 虚 假 记 载 误

浙 江 金 鹰 股 份 有 限 公 司 600232 2011 年 第 一 季 度 报 告 目 录 1 重 要 提 示...2 2 公 司 基 本 情 况...2 3 重 要 事 项...3 4 附 录...5 1 1 重 要 提 示 1.1 本 公 司 董 事 会 监 事 会 及 其 董 事 监 事 高 级 管 理 人 员 保 证 本 报 告 所 载 资 料 不 存 在 任 何 虚 假 记 载 误

江 西 万 向 昌 河 汽 车 底 盘 系 统 有 限 公 钱 潮 轴 承 有 限 公 万 向 钱 潮 传 动 轴 有 浙 江 万 向 精 工 有 浙 江 万 向 系 统 有 报 告 期 内 审 批 对 子 公 额 度 合 计 (B1) 报 告 期 末 已 审 批 的 对 子 公 额 度 合 计 (

报 告 期 末 已 审 批 的 对 子 公 额 度 合 计 (") 股 票 简 称 : 万 向 钱 潮 股 票 代 码 :000559 编 号 :2016-010 万 向 钱 潮 股 份 有 关 于 度 报 告 的 更 正 公 告 本 公 及 董 事 会 全 体 成 员 信 息 披 露 内 容 的 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 万 向 钱 潮 股 份 有 于 2016 年 2 月 27 在 巨 潮 资 讯

股 票 简 称 : 万 向 钱 潮 股 票 代 码 :000559 编 号 :2016-010 万 向 钱 潮 股 份 有 关 于 度 报 告 的 更 正 公 告 本 公 及 董 事 会 全 体 成 员 信 息 披 露 内 容 的 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗 漏 万 向 钱 潮 股 份 有 于 2016 年 2 月 27 在 巨 潮 资 讯

·岗位设置管理流程

实 施 岗 位 设 置 岗 位 设 置 编 码 受 控 状 态 执 行 心 门 行 政 人 力 资 控 制 门 总 经 办 源 各 职 能 门 行 政 人 力 资 源 总 经 办 总 经 理 根 据 公 司 发 展 战 略 进 行 职 能 分 解 和 机 构 设 置 工 作 分 析 根 据 人 力 资 源 规 划 确 定 编 制 意 见 职 责 划 分 与 岗 位 设 置 制 作 职 务 说 明 书

实 施 岗 位 设 置 岗 位 设 置 编 码 受 控 状 态 执 行 心 门 行 政 人 力 资 控 制 门 总 经 办 源 各 职 能 门 行 政 人 力 资 源 总 经 办 总 经 理 根 据 公 司 发 展 战 略 进 行 职 能 分 解 和 机 构 设 置 工 作 分 析 根 据 人 力 资 源 规 划 确 定 编 制 意 见 职 责 划 分 与 岗 位 设 置 制 作 职 务 说 明 书

B. 已 采 用 成 本 模 式 计 量 的 投 资 性 房 地 产, 不 得 从 成 本 模 式 转 换 为 公 允 价 值 模 式 C. 从 成 本 模 式 转 换 为 公 允 价 值 模 式 的, 应 当 作 为 会 计 估 计 变 更 D. 已 采 用 公 允 价 值 模 式 计 量 的 投

一 单 项 选 择 题 ( 本 类 题 共 15 小 题, 每 小 题 1 分, 共 15 分 ) 1. 企 业 发 生 的 下 列 外 币 业 务 中, 即 使 汇 率 变 动 不 大, 也 不 得 使 用 即 期 汇 率 的 近 似 汇 率 进 行 折 算 的 是 ( ) A. 以 外 币 购 入 的 存 货 B. 接 受 投 资 者 以 为 币 投 入 的 资 本 C. 销 售 商 品 应 收

一 单 项 选 择 题 ( 本 类 题 共 15 小 题, 每 小 题 1 分, 共 15 分 ) 1. 企 业 发 生 的 下 列 外 币 业 务 中, 即 使 汇 率 变 动 不 大, 也 不 得 使 用 即 期 汇 率 的 近 似 汇 率 进 行 折 算 的 是 ( ) A. 以 外 币 购 入 的 存 货 B. 接 受 投 资 者 以 为 币 投 入 的 资 本 C. 销 售 商 品 应 收

目 录 1 重 要 提 示... 2 2 公 司 基 本 情 况... 2 3 重 要 事 项... 3 4 附 录... 4 1

深 圳 市 金 证 科 技 股 份 有 限 公 司 600446 2012 年 第 三 季 度 报 告 目 录 1 重 要 提 示... 2 2 公 司 基 本 情 况... 2 3 重 要 事 项... 3 4 附 录... 4 1 1 重 要 提 示 1.1 本 公 司 董 事 会 监 事 会 及 其 董 事 监 事 高 级 管 理 人 员 保 证 本 报 告 所 载 资 料 不 存 在 任 何

深 圳 市 金 证 科 技 股 份 有 限 公 司 600446 2012 年 第 三 季 度 报 告 目 录 1 重 要 提 示... 2 2 公 司 基 本 情 况... 2 3 重 要 事 项... 3 4 附 录... 4 1 1 重 要 提 示 1.1 本 公 司 董 事 会 监 事 会 及 其 董 事 监 事 高 级 管 理 人 员 保 证 本 报 告 所 载 资 料 不 存 在 任 何

第1章证券投资分析概述

第 1 节 基 金 资 产 估 值 1. 基 金 资 产 估 值 的 概 念 [ 熟 悉 ]: 第 7 章 基 金 的 估 值 费 用 与 会 计 核 算 基 金 资 产 估 值 是 指 通 过 对 基 金 所 拥 有 的 全 部 资 产 及 所 有 负 债 按 一 定 的 原 则 和 方 法 进 行 估 算, 进 而 确 定 基 金 资 产 公 允 价 值 的 过 程 一 基 金 资 产 总 值

第 1 节 基 金 资 产 估 值 1. 基 金 资 产 估 值 的 概 念 [ 熟 悉 ]: 第 7 章 基 金 的 估 值 费 用 与 会 计 核 算 基 金 资 产 估 值 是 指 通 过 对 基 金 所 拥 有 的 全 部 资 产 及 所 有 负 债 按 一 定 的 原 则 和 方 法 进 行 估 算, 进 而 确 定 基 金 资 产 公 允 价 值 的 过 程 一 基 金 资 产 总 值

创业板信息披露业务备忘录第8号:股权激励计划-清稿

创 业 板 信 息 披 露 业 务 备 忘 录 第 8 号 股 权 激 励 计 划 016 8 1 为 进 一 步 规 范 创 业 板 上 市 公 司 限 股 权 激 励 相 关 事 项, 提 高 股 票 激 励 信 息 披 露 质 量, 根 据 中 国 证 监 会 上 市 公 司 股 权 激 励 管 理 办 法 ( 以 下 简 称 管 理 办 法 ) 和 本 所 创 业 板 股 票 上 市 规 则

创 业 板 信 息 披 露 业 务 备 忘 录 第 8 号 股 权 激 励 计 划 016 8 1 为 进 一 步 规 范 创 业 板 上 市 公 司 限 股 权 激 励 相 关 事 项, 提 高 股 票 激 励 信 息 披 露 质 量, 根 据 中 国 证 监 会 上 市 公 司 股 权 激 励 管 理 办 法 ( 以 下 简 称 管 理 办 法 ) 和 本 所 创 业 板 股 票 上 市 规 则

( 此 页 无 正 文, 为 广 东 东 方 精 工 科 技 股 份 有 限 公 司 关 于 提 供 资 料 真 实 准 确 和 完 整 的 承 诺 函 之 签 署 页 ) 广 东 东 方 精 工 科 技 股 份 有 限 公 司 法 定 代 表 人 : 唐 灼 林 2016 年 7 月 28 日

广 东 东 方 精 工 科 技 股 份 有 限 公 司 法 定 代 表 人 : 唐 灼 林 2016 年 7 月 28 日") 广 东 东 方 精 工 科 技 股 份 有 限 公 司 关 于 提 供 资 料 真 实 准 确 和 完 整 的 承 诺 函 鉴 于 广 东 东 方 精 工 科 技 股 份 有 限 公 司 ( 以 下 简 称 本 公 司 ) 拟 收 购 北 京 普 莱 德 新 能 源 电 池 科 技 有 限 公 司 股 权, 为 保 证 本 次 交 易 的 顺 利 完 成, 按 照 中 国 证 券 监 管 部 门 相

广 东 东 方 精 工 科 技 股 份 有 限 公 司 关 于 提 供 资 料 真 实 准 确 和 完 整 的 承 诺 函 鉴 于 广 东 东 方 精 工 科 技 股 份 有 限 公 司 ( 以 下 简 称 本 公 司 ) 拟 收 购 北 京 普 莱 德 新 能 源 电 池 科 技 有 限 公 司 股 权, 为 保 证 本 次 交 易 的 顺 利 完 成, 按 照 中 国 证 券 监 管 部 门 相

资产减值准备金计提、核销和审批权限管理制度.doc

浙 江 钱 江 生 物 化 学 股 份 有 限 公 司 资 产 减 值 准 备 金 计 提 核 销 和 审 批 权 限 管 理 制 度 ( 经 2001 年 度 股 东 大 会 审 议 通 过 ) 第 一 章 总 则 第 一 条 为 了 规 范 公 司 的 坏 帐 投 资 跌 价 及 其 他 资 产 减 值 等 七 项 准 备 的 计 提 核 销 等 工 作, 使 其 能 真 实 反 映 所 提 供

浙 江 钱 江 生 物 化 学 股 份 有 限 公 司 资 产 减 值 准 备 金 计 提 核 销 和 审 批 权 限 管 理 制 度 ( 经 2001 年 度 股 东 大 会 审 议 通 过 ) 第 一 章 总 则 第 一 条 为 了 规 范 公 司 的 坏 帐 投 资 跌 价 及 其 他 资 产 减 值 等 七 项 准 备 的 计 提 核 销 等 工 作, 使 其 能 真 实 反 映 所 提 供

<4D6963726F736F667420576F7264202D2032303133303932372DB9FAD5AEC6DABBF5B1A8B8E6CAAEC8FDA3BAB9FAD5AEC6DABBF5B5C4B6A8BCDBBBFAD6C6D3EBBBF9B2EEBDBBD2D7D1D0BEBF>

国 债 期 货 的 定 价 机 制 与 基 差 交 易 研 究 永 安 研 究 院 金 融 期 货 部 赵 晶 在 前 述 文 章 中, 我 们 探 讨 了 转 换 因 子 及 CTD 券 等 国 债 期 货 的 基 础 概 念, 本 文 将 重 点 梳 理 如 何 对 国 债 期 货 定 价 以 及 基 差 交 易 的 相 应 理 论 及 策 略 与 大 多 数 商 品 期 货 类 似, 国 债

国 债 期 货 的 定 价 机 制 与 基 差 交 易 研 究 永 安 研 究 院 金 融 期 货 部 赵 晶 在 前 述 文 章 中, 我 们 探 讨 了 转 换 因 子 及 CTD 券 等 国 债 期 货 的 基 础 概 念, 本 文 将 重 点 梳 理 如 何 对 国 债 期 货 定 价 以 及 基 差 交 易 的 相 应 理 论 及 策 略 与 大 多 数 商 品 期 货 类 似, 国 债

2006年顺德区高中阶段学校招生录取分数线

2014 年 顺 德 区 高 中 阶 段 学 校 考 试 提 前 批 第 一 批 第 二 批 学 校 录 取 根 据 佛 山 市 办 提 供 的 考 生 数 据, 现 将 我 区 2014 年 高 中 阶 段 学 校 考 试 提 前 批 第 一 批 第 二 批 学 校 的 录 取 公 布 如 下 : 一 顺 德 一 中 录 取 分 第 1 志 愿, 总 分 585, 综 合 表 现 评 价 A, 考

2014 年 顺 德 区 高 中 阶 段 学 校 考 试 提 前 批 第 一 批 第 二 批 学 校 录 取 根 据 佛 山 市 办 提 供 的 考 生 数 据, 现 将 我 区 2014 年 高 中 阶 段 学 校 考 试 提 前 批 第 一 批 第 二 批 学 校 的 录 取 公 布 如 下 : 一 顺 德 一 中 录 取 分 第 1 志 愿, 总 分 585, 综 合 表 现 评 价 A, 考

章 节 涉 及 的 相 关 主 体 新 增 报 告 期 相 应 财 务 业 务 及 法 律 等 披 露 内 容 3. 根 据 公 司 2015 年 度 利 润 分 配 实 施 方 案, 更 新 重 组 报 告 书 重 大 事 项 提 示 第 一 章 本 次 交 易 概 况 第 六 章 发 行 股 份

中 铁 二 局 股 份 有 限 公 司 重 大 资 产 置 换 及 发 行 股 份 购 买 资 产 并 募 集 配 套 资 金 暨 关 联 交 易 报 告 书 修 订 说 明 本 公 司 于 2016 年 4 月 21 日 披 露 了 中 铁 二 局 股 份 有 限 公 司 重 大 资 产 置 换 及 发 行 股 份 购 买 资 产 并 募 集 配 套 资 金 暨 关 联 交 易 报 告 书 ( 草

中 铁 二 局 股 份 有 限 公 司 重 大 资 产 置 换 及 发 行 股 份 购 买 资 产 并 募 集 配 套 资 金 暨 关 联 交 易 报 告 书 修 订 说 明 本 公 司 于 2016 年 4 月 21 日 披 露 了 中 铁 二 局 股 份 有 限 公 司 重 大 资 产 置 换 及 发 行 股 份 购 买 资 产 并 募 集 配 套 资 金 暨 关 联 交 易 报 告 书 ( 草

包 头 北 方 创 业 股 份 有 限 公 司 2016 年 第 二 次 临 时 股 东 大 会 会 议 须 知 为 维 护 股 东 合 法 权 益, 确 保 包 头 北 方 创 业 股 份 有 限 公 司 ( 以 下 简 称 公 司 )2016 年 第 二 次 临 时 股 东 大 会 ( 以 下

2016 年 第 二 次 临 时 股 东 大 会 ( 以 下") 包 头 北 方 创 业 股 份 有 限 公 司 2016 年 第 二 次 临 时 股 东 大 会 会 议 资 料 二 一 六 年 八 月 三 日 包 头 北 方 创 业 股 份 有 限 公 司 2016 年 第 二 次 临 时 股 东 大 会 会 议 须 知 为 维 护 股 东 合 法 权 益, 确 保 包 头 北 方 创 业 股 份 有 限 公 司 ( 以 下 简 称 公 司 )2016 年 第

包 头 北 方 创 业 股 份 有 限 公 司 2016 年 第 二 次 临 时 股 东 大 会 会 议 资 料 二 一 六 年 八 月 三 日 包 头 北 方 创 业 股 份 有 限 公 司 2016 年 第 二 次 临 时 股 东 大 会 会 议 须 知 为 维 护 股 东 合 法 权 益, 确 保 包 头 北 方 创 业 股 份 有 限 公 司 ( 以 下 简 称 公 司 )2016 年 第

证券代码:000066 证券简称:长城电脑 公告编号:2014-000

证 券 代 码 :000066 证 券 简 称 : 长 城 电 脑 公 告 编 号 :2016-054 中 国 长 城 计 算 机 深 圳 股 份 有 限 公 司 2016 年 度 第 二 次 临 时 股 东 大 会 决 议 公 告 本 公 司 及 其 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗

证 券 代 码 :000066 证 券 简 称 : 长 城 电 脑 公 告 编 号 :2016-054 中 国 长 城 计 算 机 深 圳 股 份 有 限 公 司 2016 年 度 第 二 次 临 时 股 东 大 会 决 议 公 告 本 公 司 及 其 董 事 会 全 体 成 员 保 证 信 息 披 露 内 容 的 真 实 准 确 完 整, 没 有 虚 假 记 载 误 导 性 陈 述 或 重 大 遗

非公开发行合规性报告

中 信 建 投 证 券 股 份 关 于 曙 光 信 息 产 业 股 份 非 公 开 发 行 股 票 发 行 过 程 和 认 购 对 象 合 规 性 的 报 告 经 中 国 证 券 监 督 管 理 委 员 会 证 监 许 可 [2015]3146 号 文 核 准, 曙 光 信 息 产 业 股 份 ( 以 下 简 称 中 科 曙 光 发 行 人 ) 向 不 超 过 10 名 符 合 条 件 的 特 定

中 信 建 投 证 券 股 份 关 于 曙 光 信 息 产 业 股 份 非 公 开 发 行 股 票 发 行 过 程 和 认 购 对 象 合 规 性 的 报 告 经 中 国 证 券 监 督 管 理 委 员 会 证 监 许 可 [2015]3146 号 文 核 准, 曙 光 信 息 产 业 股 份 ( 以 下 简 称 中 科 曙 光 发 行 人 ) 向 不 超 过 10 名 符 合 条 件 的 特 定