<4D F736F F D20B4F3B9ABB9FABCCA2DD6D0B9FAB6ABB7BDBABDBFD5D3D0CFDEB9ABCBBE2D3132C4EAB9ABCBBED5AE2DB8FAD7D9A3A8B1A8B8E6A3A92D >

|

|

|

- 精 宦

- 5 years ago

- Views:

Transcription

1

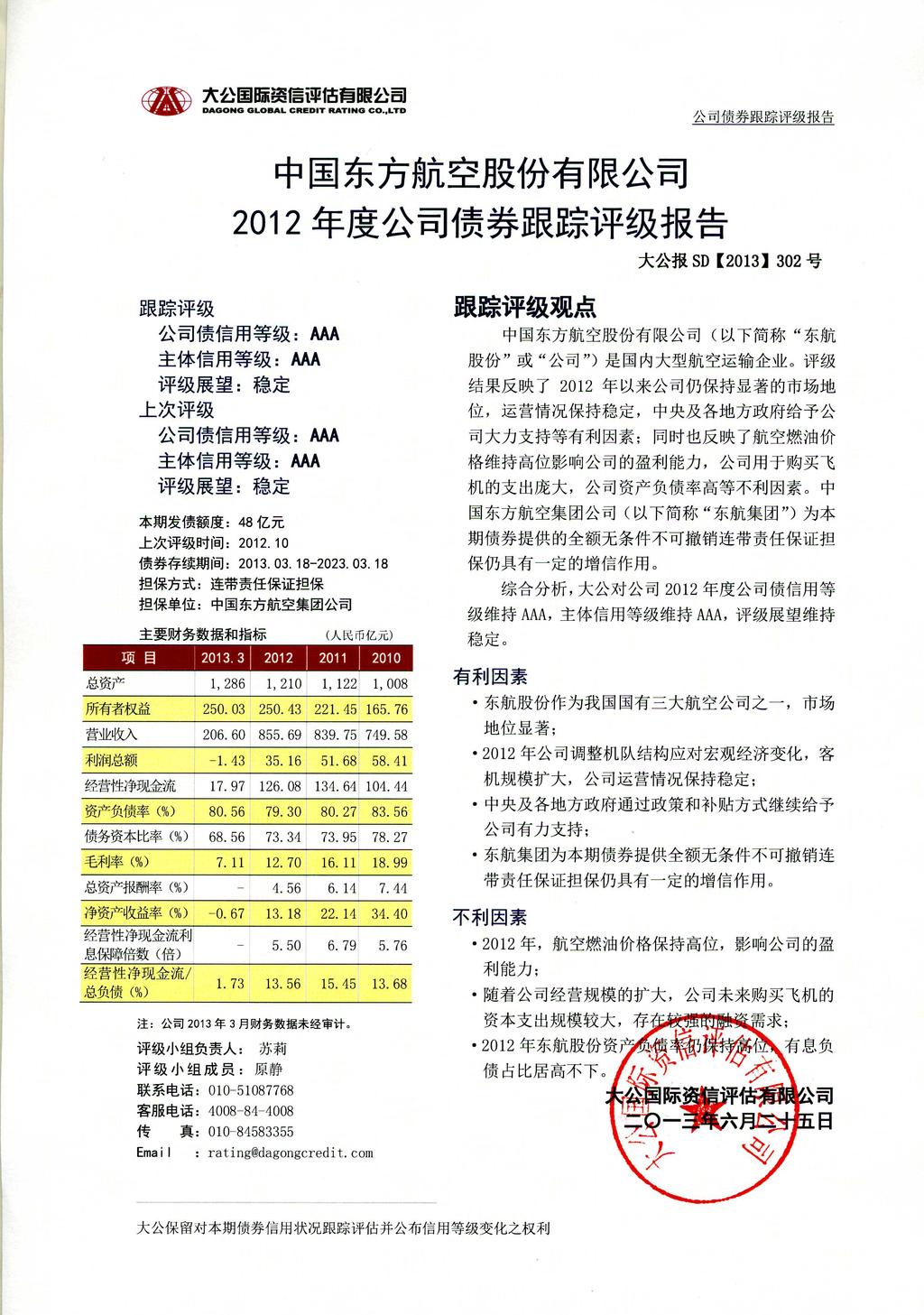

2 大公信用评级报告声明 为便于报告使用人正确理解和使用大公国际资信评估有限公司 ( 以下简称 大公 ) 出 具的本信用评级报告 ( 以下简称 本报告 ), 兹声明如下 : 一 大公及其评级分析师 评审人员与发债主体之间, 除因本次评级事项构成的委托关 系外, 不存在其他影响评级客观 独立 公正的关联关系 二 大公及评级分析师履行了实地调查和诚信义务, 有充分理由保证所出具本报告遵循 了客观 真实 公正的原则 三 本报告的评级结论是大公依据合理的技术规范和评级程序做出的独立判断, 评级意 见未因发债主体和其他任何组织机构或个人的不当影响而发生改变 四 本报告引用的受评对象资料主要由发债主体提供, 大公对该部分资料的真实性 及 时性和完整性不作任何明示 暗示的陈述或担保 资建议 五 本报告的分析及结论只能用于相关决策参考, 不构成任何买入 持有 或卖出等投 六 本报告信用等级在本报告出具之日至本期债券到期兑付日有效, 在有效期限内, 大 公拥有跟踪评级 变更等级和公告等级变化的权利 七 本报告版权属于大公所有, 未经授权, 任何机构和个人不得复制 转载 出售和发 布 ; 如引用 刊发, 须注明出处, 且不得歪曲和篡改

3 跟踪评级说明 根据东航股份 2012 年度公司债券信用评级的跟踪评级安排, 大公对公司 2012 年以来的经营和财务状况以及履行债务情况进行了信息收集和分析, 并结合公司外部经营环境变化等因素, 得出跟踪评级结论 发债主体 东航股份是由东航集团于 1995 年 4 月发起设立的股份有限公司, 其前身为成立于 1988 年的中国东方航空公司, 公司于 1997 年分别在香港 纽约和上海挂牌上市, 是中国民航业第一家上市公司 公司连续两年被全球品牌传播机构 WPP 评委 最具价值中国品牌 50 强,2012 年位列第 25 位 东航股份主要经营国内和经批准的地区 国际航空客 货 邮 行李运输业务及延伸服务, 通用航空业务 航空器维修 航空设备制造与维修 国内外航空公司的代理业务以及行业相关材料 设备与技术进出口业务与航空运输有关的其他业务 截至 2012 年末, 公司在全球拥有 10 家分公司,50 家海外营业部及办事处, 同时公司拥有 24 家全资及控股子公司 公司注册资本 亿元人民币, 东航集团拥有东航股份 59.93% 的股权 1, 实际控制人为国有资产监督管理委员会 宏观经济和政策环境 2012 年及 2013 年一季度我国经济增速相对较低, 短期内经济增速仍有可能波动, 长期来看则有望维持相对平稳增长 2012 年我国经济继续保持增长,GDP 公共财政收入同比增速分别为 7.8% 和 12.8%, 较上年均有所下降,2013 年一季度 GDP 增长 7.7%; 由于欧美日等主要经济体经济表现不佳 贸易摩擦加剧以及国内部分企业抗风险能力不强, 我国一些外向型行业陷入困境, 进出口 工业企业利润等经济指标增速下降幅度较大 短期内, 内外部复杂的经济环境仍将对我国经济增速有一定的影响 ; 另一方面, 我国继续执行积极财政政策和相对稳健的货币政策, 随着稳定外贸增长 促进固定资产投资等举措的推进, 以及城镇化 收入分配改革等经济结构调整措施的开展, 加之外部因素相对好转, 长期来看我国经济有望维持相对平稳增长 1 其中, 东航集团直接持股 42.84%, 通过东航国际控股 ( 香港 ) 有限公司间接持股 17.09% 3

4 行业及区域经济环境 2012 年我国民航业发展获得了较好的外部支持环境, 国际航空燃油价格高位运行, 全球经济疲软, 航空运输服务业获利能力下降, 同时 四纵四横 的高铁网络形成后, 将对短途 支线的航空产生一定的替代效果 2012 年 7 月, 国务院发布 国务院关于促进民航业发展的若干意见 指出, 到 2020 年, 我国民航的年运输总周转量将达到 1700 亿吨公里, 全国人均乘机次数达到 0.5 次, 中国将有望成为世界最大的航空客运市场, 整个行业增长潜力很大, 从短期来看, 国内经济发展模式的转变和经济增速的调整, 在给航空业的发展带来机遇的同时也带来了不确定的因素 2012 年继续实行航空煤油进口零关税, 使得以国际油价为基础的国内航油理论出厂价与实际出厂价非常接近, 我国航油定价机制几乎与国际油价完全接轨 从中长期看, 航空煤油执行零关税对航空公司降低燃油成本形成利好, 有利于航空公司根据国际油价变动进行主动成本控制, 提升成本透明化和管理科学化 元 / 吨 9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 美元 / 桶 航空煤油含税出厂价 布伦特原油期货结算价 图 ~ 国内航空煤油出厂价和布伦特原油期货结算价变化趋势 数据来源 :Wind 数据库 航油成本是航空公司的主要成本, 占航空公司运输服务业务成本 30% 以上, 航空燃油价格的波动直接影响航空运输服务业务成本 2012 年以来, 全球经济增长缓慢, 燃油价格高位运行, 我国航空运输业面临着市场需求疲弱 经营成本上升 行业竞争加剧的多重压力 同时高速铁路的开通对短途 支线的航空产生一定的影响 据民航业专业人士预测, 四纵四横 的高铁网络形成后, 将涵盖民航 58% 的市场 运营距离在 500 公里以内, 民航对高铁将无竞争优势, 航空公司若无价格优惠和一定的航班密度, 目前运营的大多数航线将被迫 4

5 取消 ; 在 800 公里内的运营里程内, 高铁将会分流民航市场 20% 至 30% 的客流 ;1,000 到 1,200 公里, 高铁将分流 15% 到 20% 的民航客流 国务院国资委管理的东航集团等三大航空集团占据国内航空市场六成以上份额 ; 东航集团航空运输业务均由东航股份运营, 东航股份市场地位显著 2002 年, 政府通过对中国民航业进行重组成立了中国国际航空集团公司 ( 以下简称 国航集团 ) 中国南方航空集团公司( 以下简称 南航集团 ) 和东航集团三大航空集团公司 2005 年初, 中国民用航空局 ( 以下简称 民航局 ) 出台 公共航空运输企业经营许可规定, 鼓励国内外资本投资中国民航业 ;2005 年 7 月, 颁布 国内投资民用航空业规定, 进一步向民营资本敞开大门, 逐步放松了对航空市场准入的管制 但是, 由于三大航空集团在国内主要的优势航线和时刻资源上具有历史积累, 并且在航班调整上具有优先选择权, 其在航空市场上的主导地位较为明显 随着我国航空运输业的发展, 三大航空集团已依托北京 上海和广州的机场形成了北部 东部 南部三大航空运输区域 其中国航集团总部在北京, 南航集团总部在广州, 东航集团总部在上海 上海市地理位置优越, 是中国区域经济最发达的城市, 其作为航空枢纽利用集聚效应和辐射效应, 将带动其周边的长三角机场群的整体发展, 航空市场潜力巨大 2012 年, 国航集团 南航集团 东航集团三大航空集团旅客运输量总量为 2.09 亿人, 客运市场份额达到 65.47%; 货邮运输总量为 万吨, 货运市场份额达到 70.64% 东航集团的客货运航空运输服务业务均由东航股份运营, 东航股份依托东航集团良好背景, 市场地位显著 国航集团 南航集团 东航集团三大航空集团的核心子公司分别为中国国际航空股份有限公司 ( 以下简称 国航股份 ) 中国南方航空股份有限公司 ( 以下简称 南航股份 ) 和东航股份, 三家股份公司是目前中国最大的三大航空公司 在经济全球化背景下, 航空公司联盟化已成为趋势 航空联盟成员之间可以利用各公司之间的网络进行旅客的衔接和中转, 还可以在共飞航线上减少竞争 共享利润, 在采购油料 飞机部件 购买飞机时能获得较低价格, 从而降低运营成本 目前国际上三大航空联盟分别是星空联盟 天合联盟和寰宇一家, 占全球民航市场 70% 的份额 全球按销售收入排名前 20 位的航空公司, 都是三大航空联盟的成员 中国三大航空公司中, 国航股份加入了星空联盟, 南航股份加入了天合联盟 2010 年 6 月 21 日, 东航股份与天合联盟签订了入盟意向书, 加入天合联盟 为保持新东航股份战略的一致性, 上航股份于 2010 年 10 月 31 日正式退出星空联盟, 随同东航股份加入天合联盟, 以实现与东航股份的融合 三大航空公司陆续加入国际航空联盟, 实现国内航空市场旅客的衔接和中转, 将巩固其在中国航空市场的地位 5

6 经营与竞争 2012 年以来, 公司营业收入增速下滑, 主要是受 营改增 政策的影响 ; 航油价格的居高不下使得公司 2012 年毛利率有所下降 2012 年, 公司主营业务仍以航空运输服务为主, 航空运输服务是公司营业收入和利润的主要来源, 占营业收入和利润的 90% 以上 公司营业收入增速下滑, 主要是因为 2012 年公司实行营业税改增值税 ( 以下简称 营改增 ) 的税收政策, 该政策的实施使得公司营业收入减少 亿元 同期公司毛利率下滑, 主要是因为占公司运营成本 39.99% 的航空油料价格在 2012 年继续保持高位,2012 年公司平均油价同比增长 2.14%, 公司航油消耗量为 万吨, 同比增长 7.22%,2012 年公司共支出航空油料费用 亿元, 同比增长 2.20% 公司其他业务主要是地面服务 旅游业务 进出口业务和货物代理业务等, 这几项在营业收入中占比均较小 2013 年 1~3 月, 公司营业收入同比增加 6.91%; 受政府补贴收入大幅减少的影响,2013 年一季度公司的净利润为 亿元, 较上年同期减少 3.48 亿元 表 ~2012 年公司营业收入情况 ( 单位 : 亿元 %) 项目 2012 年 2011 年 2010 年金额占比金额占比金额占比 营业收入 航空运输服务 其他 毛利润 航空运输服务 其他 毛利率 航空运输服务 其他 数据来源 : 东航股份 2012 年度报告 综合来看,2012 年以来, 受 营改增 政策的影响, 公司营业收入增速下滑, 随着政策基础的稳定, 未来 1~2 年, 公司营业收入将恢复增速 2012 年公司继续调整机队结构和业务结构, 客机机队规模保持增长, 航线运营整体情况较为稳定 2012 年公司加大客运业务的发展, 削减了对货运运力的投入, 客运业务的主体地位更加突出 客运方面,2012 年, 在国内航线方面, 公司加密了上海至广州重庆 郑州和长沙等地的航班班次 ; 新开了银川 济南 和西宁等航点, 6

7 基本实现了昆明至国内省会城市航线的全覆盖 ; 新开了宁波 合肥和南昌等地经西安至西北地区的航班, 加密了西安至西北区内航班班次 在国际航线方面, 公司新开了每周 4 班上海至澳大利亚凯恩斯的航线 ; 旺季期间加密了上海至巴黎 罗马 悉尼和夏威夷的航班班次 ; 加密了上海至胡志明 吉隆坡 曼谷和德里等地的航班班次 公司通过增加通航点和加密航班班次等方式, 稳步推进了上海核心枢纽, 昆明和西安区域枢纽的航班建设, 加强了枢纽市场的中转衔接能力 2012 年公司在北京市场增投了 6 架 B737 飞机, 加密了北京南苑至深圳 厦门和长沙等航线, 提升了公司在北京市场的份额 ; 并与天合联盟内成员公司在 274 个航点 429 条航线上实施代码共享, 与非联盟成员在 130 个航点 142 条航线上实施代码贡献, 进一步扩大了公司航线网络的覆盖率 在增加和加密航班的基础上, 公司积极开发营销产品, 根据不同的消费需求和层次, 推出了 东方尊贵 东方优享 东方至远 和 东方穿梭 四款东方系列核心产品, 并与上海铁路局合作在南京 杭州和苏州等 13 个长江三角地区推出了 空铁通 产品, 增加公司客源 同时公司推出 三南游 和 西游季 等旅游产品提高淡季航班的客座率 截至 2012 年末, 公司客机量较 2011 年增加 39 架 ; 新增 200 多家集团客户至 4,500 家, 其中 15 家为全球集团客户 ; 东方万里行 常旅客会员增加 300 多万人至 1,800 余万人 表 ~2012 年东航股份部分经营数据项目 2012 年 2011 年 2010 年 客运能力可用座公里 ( 亿座公里 ) 1, , , 旅客周转量 ( 亿人公里 ) 1, , 旅客运输量 ( 万人次 ) 7, , , 客座率 (%) 客机 ( 架 ) 货邮运能力 可用货邮吨公里 ( 百万吨公里 ) 7, , , 货邮周转量 ( 百万吨公里 ) 4, , , 货邮运输量 ( 万吨 ) 货邮载运率 (%) 货机数目 ( 架 ) 数据来源 : 东航股份 2012 年度报告 在公司扩大航线网络覆盖面积和推出新产品的基础上,2012 年公司客座率 旅客运输量和旅客周转量保持增长趋势, 截至 2012 年末, 公司旅客运输量同比增长 6.33%, 旅客运输周转量同比增长 8.14%, 实现客运收入 亿元, 同比增长 2.61%, 客运市场增速较为稳定 货运方面, 受全球经济影响, 货运市场需求不足 在此基础上公司削减并调整了货运航线, 将上海浦东 - 哥本哈根 - 上海浦东联程航线改为上海浦东 - 哥本哈根和上海浦东 - 巴黎单飞航线 ; 取消了上海浦东 7

8 至芝加哥回程经停天津的站点 在运营方面, 公司加大早航班快邮产品销售力度, 加强季节性货物的销售 ; 推进长三角市场一体化, 统筹建设长三角区域销售网络, 进行区域联动销售, 并提高了货运业务的管理水平, 加强了质量管理体系建设, 修订普货快运操作标准, 缩短了上海本站收货与交付货物的时间 此外公司于 2012 年正式签署加入天合货运联盟意向书, 计划于 2013 年正式入盟, 拓展了公司货运业务的市场 公司通过调整货运市场结构,2012 年公司的货邮周转量 货邮载运吨公里和货邮载运率都得到提升 但受到货运市场需求不足的影响,2012 年公司的货邮运输量同比减少 1.84%, 货运收入为 亿元, 同比下降 1.37%, 货运业务出现亏损 综合分析, 公司继续优化机队结构, 机队规模保持增长 ; 公司整合航线结构, 以应对全球经济的影响, 航线运营整体情况较为稳定 2012 年公司继续扩大机队规模, 未来公司计划购买飞机 发动机及航材的规模较大, 存在一定的资本支出压力 表 ~2015 年公司计划引进客机数 ( 单位 : 架 ) 项目 客机 A320 系列 A330 系列 B737NG B ER 总计 数据来源 : 东航股份 2012 年度报告 2012 年, 公司分别购买及融资性租赁飞机 31 架, 经营性租赁飞机 18 架 截至 2012 年末, 公司的机队规模达到 428 架, 较 2011 年增加 51 架, 其中客机 397 架, 货机 19 架, 剩下 12 架为托管公务机 截至 2012 年末公司的航线网络通达全球 187 个国家, 目的地超过 1,000 个 2012 年, 公司的可用吨公里 可用座公里和可用货邮吨公里分别同比增长 5.67% 6.91% 和 3.69% 随着公司经营规模的扩大, 东航股份未来将继续引进飞机, 未来三年公司计划购买交付飞机总数为 196 架, 全部为客机, 累计投资规模超过 600 亿元, 购买飞机的资本支出整体规模较大, 存在较大的融资需求 综合分析, 公司航班总次数和通航的城市数量不断增加, 使得公司在未来飞机资产的购置方面加大了力度, 未来飞机 发动机及航材的资本支出规模较大 2012 年, 公司继续得到中央和地方政府的大力支持东航股份作为国家三大航空公司之一, 其发展得到东航集团和中央及各地方政府的支持 根据财政部和国家税务总局的财税 号文件和财税 号文件批准, 自 2012 年 1 月 1 日起, 公司在上海地区发生的国内运输收入及物流服务适用增值税, 税率为 8

9 6% 或 11%; 根据财政部和国家税务总局的财税 号文件批准, 东航股份在北京及其他八个省市发生的国内运输收入及物流辅助服务收入于 2012 年 9 月 1 日起适用增值税, 适用税率为 6% 或 11%, 公司购买航空油料 购买固定资产及支付起降费等增值税 进项税项适用税率为 4% 或 6% 2012 年以前公司的营业税率为 3% 或 5% 受此影响, 公司营业收入减少 亿元, 营业成本 营业税费和相关的销售管理费用减少 亿元, 因此利润总额增加 1.78 亿元 营改增 政策减轻了公司的税收负担, 有利于增强公司的盈利能力 2012 年, 公司继续获得政府的财政补贴, 同年公司获得政府补贴收入 亿元, 同比增长 62.01%, 主要是地方政府为鼓励公司经营某些航线而给予的补贴大幅增加 航空业作为国家重要交通运输行业, 未来将继续得到国家和地方政府的支持 公司治理与管理 公司按照 公司法 证券法 和中国证监会发布的 上市公司治理准则 等规范性文件要求及香港证券监管规则要求, 建立了较为完善的公司治理结构和机制, 公司权力机构 决策机构 监督机构及经营管理层之间权责明确 公司设立股东大会 董事会 监事会, 董事会下设 4 个专门委员会 公司下设办公室 财务会计部 规划发展部 法律部 服务管理部 企业管理部等 19 个职能部门, 各部门间岗位职责明确, 配合有效 公司与控股股东在人员 资产 财务 机构和业务方面做到 五分开, 公司董事会 监事会和内部机构独立 合法运作 公司内部控制制度较为健全 2012 年, 公司董事会修订了 衍生业务风险管理手册 加强金融衍生业务风险管理 ; 对部分不适应公司发展要求的制度进行了修订和补充 根据公司的 十二五 发展规划, 公司未来将打造具有国际竞争力的世界航空公司, 实现客运从传统承运人向现代服务集成商转型 货运从传统货物承运人向现代物流集成商转变 为了完成公司建立枢纽型航线网络结构 实现一体化运营的战略, 公司设定了安全运行目标 网络建设目标 机队愿景目标 生产经营目标 品牌及服务建设目标 信息化建设目标 管理模式创新目标 专业化产业化目标等 十二五 发展的八个分项目标 未来公司将不断加强基础建设, 加快商业模式转型, 提升品牌形象, 提高盈利能力 综合来看, 公司具有很强的抗风险能力 财务分析 公司提供了 2012 年及 2013 年一季度财务报表, 普华永道中天会 9

10 计事务所有限公司对 2012 年财务报表进行了审计, 并出具了标准无保留意见的审计报告 2013 年 1~3 月财务报表未经审计 资产质量 2012 年以来公司继续扩大机队规模, 资产规模保持增加, 仍以飞机 发动机等资产为主 2012 年以来公司资产规模保持增加, 仍主要由非流动资产组成 截至 2012 年末, 公司流动资产仍主要由货币资金 应收账款 其他应收款和存货等构成 截至 2012 年末, 公司货币资金同比减少 37.26%, 主要是因为 2012 年公司营业利润较 2011 年有所下滑, 加之公司加强对现金余存额的控制, 将闲置资金偿还了部分短期借款 ; 公司应收账款同比增长 34.53%, 主要是 2012 年末公司票款销售高于 2011 年末 ; 存货增加 34.23%, 主要是公司新增飞机导致相应的航材消耗件增加所致 ; 截至 2012 年末, 公司其他应收款为 亿元, 主要是应收购买飞机和发动机回扣款和租赁押金, 回收风险较小 表 ~2012 年末及 2013 年 3 月末公司资产构成情况 ( 单位 : 亿元 %) 项目 2013 年 3 月末 2012 年末 2011 年末 2010 年末 金额占比金额占比金额占比金额占比 货币资金 应收账款 其他应收款 存货 流动资产合计 固定资产 在建工程 非流动资产合计 1, , 资产合计 1, , , , 年公司非流动资产仍主要由固定资产和在建工程等构成 2012 年, 公司新增固定资产 亿元, 主要是由于 2012 年公司通过购买和融资租赁新引进 31 架飞机 ; 在建工程是公司购买及改装飞机的预付款, 飞机将根据合同约定分期付款 截至 2013 年 3 月末, 公司资产规模继续增加, 主要是因为飞机及发动机的增加 预计未来 1-2 年, 随着公司经营规模的继续扩大, 公司资产规模将继续保持增加趋势 资本结构 2012 年以来随着购买飞机支出的增加, 公司负债总额继续增加, 10

11 资产负债率水平仍然较高, 截至 2012 年末公司流动负债比重超过非流动负债比重 2012 年以来, 公司负债规模继续保持增加 随着超短期融资券的增发, 公司流动负债超越非流动负债 2012 年公司资产负债率有所下降, 但仍处于行业较高水平 2 公司流动负债仍主要由短期借款 应付账款 一年内到期的非流动负债等组成 2012 年公司短期借款同比减少 22.47%, 主要是 2012 年, 公司通过超短期融资券等融资方式筹措资金, 偿还部分短期借款给所致 ; 公司应付账款主要为应付油料费 飞机及发动机维修费 机场起降费等 ; 一年内到期的非流动负债同比增长 34.81%, 主要是 2012 年一年内到期的长期借款规模增加 ; 截至 2012 年末, 公司的其他流动负债增加 亿元, 是公司 2012 年 9 月份发行的超短期融资券 表 ~2012 年末及 2013 年 3 月末公司负债构成情况 ( 单位 : 亿元 %) 项目 2013 年 3 月末 2012 年末 2011 年末 2010 年末 金额占比金额占比金额占比金额占比 负债总额 1, 流动负债 非流动负债 有息负债 短期有息负债 短期借款 应付票据 一年内到期的非流动负债 超短期融资券 长期有息负债 长期借款 应付债券 长期应付款 ( 付息项 ) 资产负债率 长期资产适合率 公司非流动负债主要由长期借款 应付债券和长期应付款组成 截至 2012 年末, 公司长期借款 2~5 年期金额占比为 38.38%,5 年期以上占比为 38.44%;2012 年末公司长期应付款增加 9.56 亿元, 主要为应付融资租赁款 ;2013 年公司应付债券增加 亿元, 主要是 2013 年 3 月公司为购买飞机发行的公司债 2012 年以来公司债务仍以有息负债为主, 有息负债以美元及人民 2 根据 Wind 资讯数据,2012 年航空运输业资产负债率平均值为 71.20% 11

12 币债务为主, 截至 2012 年末, 公司的美元债务占有息债务的 74.50%, 较上年增长 5.37% 的百分点, 人民币债务占有息负债的 20.46% 公司美元负债和人民币负债主要是由于通过购买或租赁引进飞机所致, 美元及人民币利率的变化对本公司财务成本影响较大 2012 年末, 公司流动比率和速动比率分别为 0.26 倍和 0.22 倍 3, 较上年稍有下降, 低于行业平均水平, 流动资产对流动负债的保障能力较弱 ; 公司长期资产适合率分别 66.60%, 资金配置存在一定不合理 2012 年末, 公司股东权益为 亿元, 较上年增加 亿元, 主要是受到公司营业活动和政府补贴的影响, 公司的净利润增加 亿元 截至 2012 年末公司对外无担保 截至 2013 年 3 月末, 公司负债继续保持增加, 流动负债规模仍高于非流动负债, 资产负债率增至 80.56% 预计未来 1~2 年, 随着公司机队规模的不断扩大和对飞机机型的更新, 公司融资需求会进一步加大, 未来将保持较大的债务规模 盈利能力 2012 年以来公司营业收入继续保持增加, 受汇率影响, 公司财务费用增加导致期间费用有较大提高, 政府补助提高公司利润水平 2012 年, 随着机队规模的增加及航线的开拓, 公司营业收入继续保持增加 ; 但由于航油价格的高位运行, 公司毛利率有所下降 2012 年公司财务费用有所增加, 主要受到人民币汇率变化的影响 2011 年人民币大幅升值, 而 2012 年人民币兑美元汇率变化较小, 公司 2012 年汇兑净收益较 2011 年同期大幅减少 2012 年公司利润总额和净利润分别为 亿元和 亿元, 较上年同期相比均减少, 主要原因是航油价格居高不下导致公司营业成本上升幅度大于营业收入增加幅度 2012 年政府补助 亿元, 使得公司营业外收入增加 69.63% 2012 年总资产报酬率和净资产报酬率下滑较快, 净资产报酬率在行业内仍处于较高水平, 公司盈利能力有所减弱 3 根据 Wind 资讯数据,2012 年航空运输行业速动比率平均值为 34.60% 12

13 表 ~2012 年及 2013 年 1~3 月公司收入及盈利情况 ( 单位 : 亿元 倍 ) 项目 2013 年 1~3 月 2012 年 2011 年 2010 年 营业收入 营业成本 营业费用 管理费用 财务费用 营业利润 投资收益 营业外收支净额 利润总额 净利润 毛利率 (%) 总资产报酬率 (%) 净资产收益率 (%) 资产负债率 (%) 债务资本比率 (%) 年总资产报酬率和净资产报酬率下滑较快, 净资产报酬率在行业内仍处于较高水平, 公司盈利能力有所减弱 2013 年 1~3 月公司营业收入 亿元, 毛利率为 7.11% 总体来看,2012 年公司营业收入继续增加, 毛利率同比有所下降, 公司盈利能力有所减弱 现金流 2012 年公司经营性净现金流入有所减少, 债务保障能力减弱 ; 公司投资规模增大, 筹资性现金流为净流出 2012 年公司受航油成本居高不下的影响, 公司购买商品 接受劳务支付的现金流出大幅增加, 导致公司 2012 年经营性净现金流入有所减少 ; 经营性净现金利息保障倍数和经营性现金流对流动负债的保障 5 能力随之减弱, 经营性净现金流对总债务的保障倍数分别 13.56% 公司投资活动产生的现金流仍主要是购买飞机等固定资产所支付的资金, 由于 2012 年公司购买及融资租赁 5 架 A321 型飞机 10 架 A320 型飞机 6 架 A 型飞机 7 架 A319 型飞机 2 架 B 型飞机和 1 架 B 型飞机, 使投资活动现金流出大幅增加 2012 年公司筹资活动现金流为净流入较 2011 年减少 %, 主要是 2012 年公司融资租赁款较 2011 年增加所致 截至 2012 年末, 公司已签约但尚未使用的银行授信额度约为 亿元 4 根据 Wind 资讯数据,2012 年航空运输业总资产报酬率和净资产收益率优秀值分别为 4.90% 和 12.30% 5 根据 Wind 资讯数据,2012 年航空运输业, 已获利息保障倍数和现金流动负债比率优秀值分别为 5.90% 和 25.30% 13

14 表 ~2012 年及 2013 年 1~3 月公司现金流情况 ( 单位 : 亿元 ) 项目 2013 年 1~3 月 2012 年 2011 年 2010 年 经营性净现金流 投资性净现金流 筹资性净现金流 经营性净现金流利息保障倍数 ( 倍 ) 经营性净现金流 / 流动负债 (%) 经营性净现金流 / 总负债 (%) EBIT EBIT 利息保障倍数 ( 倍 ) 年 1~3 月, 公司经营性现金流净流入同比减少 49.73%, 投资活动所需现金流仍主要来源于筹资性现金流 偿债能力 2012 年以来公司负债总额继续增加, 且资产负债率水平仍较高, 流动负债比重超过非流动负债比重 2012 年以来公司营业收入仍然主要来源于航空运输收入, 航油成本的上涨使营业利润有所降低, 公司整体盈利能力有所减弱 同时航空运输收入形成的经营性净现金流下降, 导致经营性净现金流对债务的保障能力转弱 ; 公司投资性活动产生的资金缺口主要依赖筹资性净现金流覆盖 此外, 公司作为国有三大航空公司之一, 继续获得政府多方面的支持, 有利于提高公司的偿债能力, 综合来看, 公司的偿债能力很强 债务履约情况 根据公司提供的征信记录显示, 截至 2013 年 6 月 19 日, 公司未曾发生信贷违约事件 ; 公司在资本市场发行的各类债务融资工具本息均按期兑付 担保分析 2012 年, 东航集团为本期债券提供全额无条件不可撤销连带责任保证担保仍具有一定的增信作用东航集团是国务院国有资产监督管理委员会 ( 以下简称 国务院国资委 ) 管理下的三大航空公司之一, 前身为东方航空集团公司,2002 年 8 月, 国务院以国函 号文批准, 以东方航空集团公司为主体, 兼并中国西北航空公司, 联合云南航空公司组建成立东航集团 截至 2012 年末, 东航集团注册资金为 亿元 东航集团经营业务包括公共航空运输 通用航空业务及与航空运输相关产品的生产和销售 航空器材及设备的维修 航空客货及地面代理 飞机租赁 航空培训与咨询等业务 14

15 截至 2012 年末, 东航集团总资产同比增长 7.14%, 总负债同比增长 5.62%, 股东权益同比增长 13.97%, 资产负债率为 80.58%, 较 2011 年下降 1.17 个百分点 2012 年东航集团实现营业收入同比增长 0.82%, 利润总额为 亿元, 经营性净现金流入围 亿元 截至 2012 年 3 月末东航集团总资产 1, 亿元, 总负债 1, 亿元, 股东权益 亿元, 其中少数股东权益 亿元, 资产负债率 82.22%,2013 年 1~3 月, 东航集团实现营业收入 亿元, 利润总额 亿元, 经营性净现金流 亿元 东航集团为公司发行的 48 亿元公司债券提供的全额无条件不可撤销连带责任保证担保仍具有一定的增信作用 结论 2012 年以来随着结构的继续优化及国内航线的不断开辟, 公司运营情况仍保持稳定, 营业收入保持上升, 作为中国三大航空公司之一, 公司得到中央和各地方政府的支持 ; 但受到航油成本的上升, 公司盈利能力有所减弱 ;2012 年公司经营性净现金流对债务保障能力减弱, 公司资产负债率仍较高, 东航集团为本期债券提供全额无条件不可撤销连带责任保证担保仍具有很强的增信作用 预计未来 1~2 年, 公司经营规模将持续扩大, 盈利能力将保持增长 大公对公司的评级展望维持稳定 15

16 附件 1 截至 2012 年末中国东方航空股份有限公司股权结构图 国务院国有资产监督管理委员会 100% 中国东方航空集团公司 42.84% 中国东方 间接持股 100% 17.09% 航空股份 东航国际 (H 股 )* 有限 公司 东航国际全称 :CES GLOBAL HOUDLINGS(HONG KONG) Limited 东航国际控股( 香港 ) 有限公司 16

17 附件 2 截至 2012 年末中国东方航空股份有限公司组织结构图 17

18 附件 3 中国东方航空股份有限公司主要财务指标 年份 资产类 2013 年 3 月 ( 未经审计 ) 单位 : 万元 2012 年 2011 年 2010 年 货币资金 895, , , ,736 应收账款 303, , , ,745 流动资产合计 1,758,124 1,267,483 1,371,240 1,172,063 固定资产净额 8,161,260 8,048,181 7,156,537 6,810,902 在建工程 1,522,031 1,387,894 1,308, ,724 商誉 850, , , ,903 非流动资产合计 11,103,665 10,828,765 9,850,275 8,908,949 资产总计 12,861,789 12,096,248 11,221,515 10,081,012 占资产总额比 (%) 货币资金 应收账款 流动资产合计 固定资产净额 在建工程 商誉 非流动资产合计 资产总计

19 附件 3 中国东方航空股份有限公司主要财务指标 ( 续表 1) 年份 负债类 2013 年 3 月 ( 未经审计 ) 单位 : 万元 2012 年 2011 年 2010 年 短期借款 1,314, ,024 1,145,388 1,119,308 应付账款 1,149,220 1,084,802 1,026, ,922 应付职工薪酬 217, , , ,596 预收账款 324, , , ,853 其他应付款 252, , , ,487 一年内到期的非流动负债 1,343,679 1,341, , ,690 其他流动负债 400, , 流动负债合计 5,226,322 4,884,155 4,366,457 3,916,778 长期借款 2,059,455 2,059,616 2,110,346 2,335,500 应付债券 729, , ,000 - 长期应付款 2,201,728 2,250,772 2,155,152 2,029,147 非流动负债合计 5,135,198 4,707,829 4,640,517 4,506,616 负债合计 10,361,520 9,591,984 9,006,974 8,423,394 占负债总额比 (%) 短期借款 应付账款 应付职工薪酬 预收账款 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 长期借款 应付债券 长期应付款 非流动负债合计 负债合计 权益类 实收资本 ( 股本 ) 1,127,654 1,127,654 1,127,654 1,127,654 资本公积 1,523,449 1,513,545 1,562,659 1,565,302 累计亏损 -316, , ,575 - 归属于母公司股东权益合计 2,334,300 2,337,635 2,043,738 1,557,711 股东权益合计 2,500,269 2,504,264 2,214,541 1,657,618 19

20 附件 3 中国东方航空股份有限公司主要财务指标 ( 续表 2) 年份 损益类 2013 年 3 月 ( 未经审计 ) 单位 : 万元 2012 年 2011 年 2010 年 营业收入 2,065,952 8,556,925 8,397,451 7,495,811 营业成本 1,919,049 7,470,031 7,044,784 6,072,660 销售费用 135, , , ,460 管理费用 60, , , ,633 财务费用 13, ,434-44,107 43,129 投资收益 ,406 12,812 11,936 营业利润 -72,538 82, , ,221 营业外收支净额 58, , ,003 95,889 利润总额 -14, , , ,109 所得税费用 2,530 21,533 26,523 13,818 净利润 -16, , , ,292 归属于母公司所有者的净利润 -13, , , ,038 占营业收入净额比 (%) 营业成本 销售费用 管理费用 财务费用 投资收益 营业利润 营业外收支净额 利润总额 所得税费用 净利润 归属于母公司所有者的净利润 现金流类 经营活动产生的现金流量净额 179,717 1,260,828 1,346,410 1,044,415 投资活动产生的现金流量净额 -370,792-1,178,002-1,478, ,559 筹资活动产生的现金流量净额 759, , ,560-65,244 财务指标 EBIT - 551, , ,851 EBITDA - 1,351,660 1,426,150 1,448,421 毛利率 (%) 有息负债

21 附件 3 中国东方航空股份有限公司主要财务指标 ( 续表 3) 年份 2013 年 3 月 ( 未经审计 ) 2012 年 2011 年 2010 年 营业利润率 (%) 总资产报酬率 (%) 净资产收益率 (%) 资产负债率 (%) 债务资本比率 (%) 长期资产适合率 (%) 流动比率 ( 倍 ) 速动比率 ( 倍 ) 保守速动比率 ( 倍 ) 应收账款周转天数 经营性现金净流 / 流动负债 (%) 经营性现金净流 / 总负债 (%) 经营现金流利息保障倍数 ( 倍 ) EBIT 利息保障倍数 ( 倍 ) EBITDA 利息保障倍数 ( 倍 ) 现金比率 (%) 现金回笼率 (%)

22 附件 4 年份 资产类 中国东方航空集团公司主要财务指标 2013 年 3 月 ( 未经审计 ) 单位 : 万元 2012 年 2011 年 2010 年 货币资金 1,215, , , ,804 交易性金融资产 34,713 22,115 21,774 24,704 应收票据 ,105 应收账款 352, , , ,856 其他应收款 188, , , ,322 预付账款 112,429 97, ,652 91,606 存货 554, , , ,625 流动资产合计 2,786,972 1,860,466 1,978,844 1,874,552 长期股权投资 312, , , ,991 固定资产净额 8,384,747 8,271,916 7,378,279 7,013,735 在建工程 1,533,293 1,397,519 1,316, ,418 无形资产 234, , , ,398 长期待摊费用 111, , , ,800 非流动资产合计 11,575,158 11,274,037 10,280,100 9,433,631 总资产 14,362,131 13,134,503 12,258,944 11,308,184 占资产总额比 (%) 货币资金 短期投资 交易性金融资产 应收票据 应收账款 其他应收款 预付账款 存货 流动资产合计 长期股权投资 固定资产净额 在建工程 无形及其他资产合计 非流动资产合计

23 附件 4 中国东方航空集团公司主要财务指标 ( 续表 1) 年份 负债类 单位 : 万元 2013 年 3 月 ( 未经审计 ) 2012 年 2011 年 2010 年 短期借款 1,669, ,482 1,226,745 1,306,787 应付票据 5,000 25,000 4, ,513 应付账款 1,248,163 1,145,575 1,097,997 1,040,343 预收账款 346, , ,512 应付工资 0 217, ,893 应付福利费 0 6, ,382 应付职工薪酬 267, , , ,683 其他应付款 368, , , ,457 流动负债合计 5,971,205 5,376,423 4,914,929 4,749,567 长期借款 2,756,542 2,558,584 2,561,075 2,463,800 应付债券 729, , ,000 0 长期应付款 2,204,287 2,255,514 2,159,847 2,146,814 非流动负债合计 5,837,088 5,207,629 5,106,165 4,788,063 负债合计 11,808,293 10,584,052 10,021,094 9,537,630 占负债总额比 % 短期借款 应付票据 应付账款 预收账款 其他应付款 流动负债合计 长期借款 应付债券 长期应付款 长期负债合计 非流动负债合计 权益类 * 少数股东权益 1,142,374 1,143,929 1,044, ,265 实收资本 ( 股本 ) 1,287,632 1,287,632 1,287,632 1,287,632 资本公积 374, , , ,731 盈余公积 未分配利润 -248, , , ,308 归属于母公司所有者权益 ( 新 ) 1,411,463 1,406,521 1,193, ,289 23

24 附件 4 中国东方航空集团公司主要财务指标 ( 续表 2) 年份 损益类 2013 年 3 月 ( 未经审计 ) 单位 : 万元 2012 年 2011 年 2010 年 营业收入 1,994,822 8,962,632 8,889,947 7,998,254 营业成本 2,060,137 7,764,135 7,429,804 6,433,659 业务利润 -1,833,039 1,103,943 1,330,994 1,388,938 营业费用 138, , , ,283 管理费用 77, , , ,327 财务费用 22, ,079-40,720 51,740 营业利润 -59,386 77, , ,063 投资收益 4,703 25,692 16,522 15,624 营业外收支净额 60, , , ,682 利润总额 1, , , ,745 所得税 4,445 36,695 37,172 25,008 净利润 -3, , , ,737 归属于母公司所有者的净利润 4, , , ,766 占营业收入净额比 % 主营业务成本 营业成本 主营业务利润 其他业务利润 营业费用 管理费用 财务费用 营业利润 利润总额 净利润 归属于母公司所有者的净利润 现金流类 经营活动产生的现金流量净额 153,109 1,202,455 1,300,907 1,001,955 留存现金流 153,109 1,202,455 1,300,907 1,001,955 购建固定资产 无形资产和其他长 期资产所支付的现金 468,565 1,363,665 1,368,407 1,044,745 24

25 附件 4 中国东方航空集团公司主要财务指标 ( 续表 3) 单位 : 万元 财务指标 EBIT - 352, , ,437 EBITDA - 1,343,578 1,442,583 1,499,769 主营业务毛利率 (%) 毛利率 (%) 营业利润率 (%) 总资产报酬率 (%) 净资产收益率 (%) 资产负债率 (%) 债务资本比率 (%) 长期资产适合率 (%) 流动比率 ( 倍 ) 速动比率 ( 倍 ) 保守速动比率 ( 倍 ) 存货周转天数 #REF! 应收账款周转天数 #REF! 经营性现金净流 / 流动负债 (%) #REF! 经营性现金净流 / 总负债 (%) #REF! 留存现金流 / 总有息债务 (%) 经营现金流利息保障倍数 ( 倍 ) EBIT 利息保障倍数 ( 倍 ) EBITDA 利息保障倍数 ( 倍 ) 现金比率 (%) 现金回笼率 (%) 担保比率 (%)

26 附件 5 各项指标的计算公式 1. 毛利率 (%)=(1- 营业成本 / 营业收入 ) 100% 2. 营业利润率 (%)= 营业利润 / 营业收入 100% 3. 总资产报酬率 (%)=EBIT/ 年末资产总额 100% 4. 净资产收益率 (%)= 净利润 / 年末净资产 100% 5. EBIT= 利润总额 + 计入财务费用的利息支出 6. EBITDA=EBIT+ 折旧 + 摊销 ( 无形资产摊销 + 长期待摊费用摊销 ) 7. 资产负债率 (%)= 负债总额 / 资产总额 100% 8. 长期资产适合率 (%)=( 股东权益 + 非流动负债 )/ 非流动资产 100% 9. 债务资本比率 (%)= 总有息债务 / 资本化总额 100% 10. 总有息债务 = 短期有息债务 + 长期有息债务 11. 短期有息债务 = 短期借款 + 应付票据 + 其他流动负债 ( 应付短期债券 )+ 一年内到期的非流动负债 + 其他应付款 ( 付息项 ) 12. 长期有息债务 = 长期借款 + 应付债券 + 长期应付款 ( 付息项 ) 13. 资本化总额 = 总有息债务 + 股东权益 14. 流动比率 = 流动资产 / 流动负债 15. 速动比率 =( 流动资产 存货 )/ 流动负债 16. 保守速动比率 =( 货币资金 + 应收票据 + 交易性金融资产 )/ 流动负债 17. 现金比率 (%)=( 货币资金 + 交易性金融资产 )/ 流动负债 100% 存货周转天数 =360/( 营业成本 / 年初末平均存货 ) 应收账款周转天数 =360/( 营业收入 / 年初末平均应收账款 ) 20. 现金回笼率 (%)= 销售商品及提供劳务收到的现金 / 营业收入 100% 1 一季度取 90 天 2 一季度取 90 天 26

27 21. EBIT 利息保障倍数 ( 倍 )=EBIT/ 利息支出 =EBIT/( 计入财务费用的利息支出 + 资本化利息 ) 22. EBITDA 利息保障倍数 ( 倍 )=EBITDA/ 利息支出 =EBITDA/( 计入财务费用的利息支出 + 资本化利息 ) 23. 经营性净现金流利息保障倍数 ( 倍 )= 经营性现金流量净额 / 利息支出 = 经营性现金流量净额 /( 计入财务费用的利息支出 + 资本化利息 ) 24. 担保比率 (%)= 担保余额 / 股东权益 100% 25. 经营性净现金流 / 流动负债 (%)= 经营性现金流量净额 /[( 期初流动负债 + 期末流动负债 )/2] 100% 26. 经营性净现金流 / 总负债 (%)= 经营性现金流量净额 /[( 期初负债总额 + 期末负债总额 ) /2] 100% 27

28 附件 6 公司债券及主体信用等级符号和定义 大公公司债券及主体信用等级符号和定义相同 AAA 级 : 偿还债务的能力极强, 基本不受不利经济环境的影响, 违约风险极低 AA 级 : 偿还债务的能力很强, 受不利经济环境的影响不大, 违约风险很低 A 级 : 偿还债务能力较强, 较易受不利经济环境的影响, 违约风险较低 BBB 级 : 偿还债务能力一般, 受不利经济环境影响较大, 违约风险一般 BB 级 : 偿还债务能力较弱, 受不利经济环境影响很大, 有较高违约风险 B 级 : 偿还债务的能力较大地依赖于良好的经济环境, 违约风险很高 CCC 级 : 偿还债务的能力极度依赖于良好的经济环境, 违约风险极高 CC 级 : 在破产或重组时可获得保护较小, 基本不能保证偿还债务 C 级 : 不能偿还债务 注 : 除 AAA 级 CCC 级 ( 含 ) 以下等级外, 每一个信用等级可用 + - 符号进行 微调, 表示略高或略低于本等级 大公评级展望定义 : 正面 稳定 负面 : 存在有利因素, 一般情况下, 未来信用等级上调的可能性较大 : 信用状况稳定, 一般情况下, 未来信用等级调整的可能性不大 : 存在不利因素, 一般情况下, 未来信用等级下调的可能性较大 28

AA+ AA % % 1.5 9

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

2014 14 01 124753 2014 6 23 AA+ AA+ 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2011-2013 9.18 6.54 4.67 6.80 12 56.64% 1.5 9 2013 12 31 376.60 231.36 227.85 38.57% 2013 4.36 4.75 4.67 2013

安阳钢铁股份有限公司

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 --------------------------------------------3 ------------------------------4 ----------------------------6 ------------------------------ ---------7 ------------------------------------------------9

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

2004 600099 2004 1 1 3 4 4 7 8 25 1 600099 2004 1 LINHAI CO., LTD. LH 2 600099 3 14 14 225300 http://www.linhai.cn lh.tz@public.tz.js.cn 4 5 14 0523 6551888-2228 0523 6551403 2 600099 2004 LHDLTZ@PUB.TZ.JSINFO.NET

第一节 公司基本情况简介

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

Shanghai Material Trading Centre Co., Ltd. 2003 Annual Report 2003 OO 2003 4 20 1 2 4 6 8 10 12 25 26 31 64 102 SHANGHAI MATERIAL TRADING CENTRE CO., LTD. SMTC 2550 522 (86) 021 62570000 8522 (86) 021

2015年德兴市城市建设经营总公司

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2019 2019 19 6.7 7 3 4567 20% 20%20%20% Shibor 5 www.shibor.org Shibor1Y 37 20% 20%20%20%20% 1001, 1,000 / / AA AAA 2 2019 1 3 2019 1 4 2019 1 2 1 2019 1 3 ... 1... 4... 5... 10... 13... 15... 16... 18...

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 爱童行 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 2,999,711.28 3,239,718.89 短期借款 61 10,500.00 应收款项 3 应付工资 63 其他应收款其他应付款 流动资产合计 20 2,999,711.28 3,239,718.89 其它流动负债 78 流动负债合计 80-10,500.00 固定资产原价

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9

2018 年 5 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531, , ,371, ,552, ,475, , ,9") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2018 年 6 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 21,716,393.96 695,700.05 1,659,660.79 24,071,754.80 短期借款 61 短期投资 2 应付款项 62 应收款项

untitled

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

1 2012 2 2013 3 2013 6 6001000 5020 6000000 6000000 10000000 10000000 620000 500000 120000 1 2012 3 2012 4 1 2 2012 5 2012 6 1 2 3 10 2012 7 2012 8 3 20 250000 250000 100000 5 20000 20000 4 2012 9 2012

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,

2017 年 11 月 30 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565, , ,239, ,348, ,425, , ,") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2017 年 12 月 31 日 单位 : 元 流动资产 : 流动负债 : 货币资金 1 28,565,248.09 543,982.16 3,239,718.89 32,348,949.14 29,531,428.79 649,445.85 1,371,408.03 31,552,282.67 短期借款 61 短期投资 2 应付款项 62 10,500.00

2013年资产负债表(gexh)1.xlsx

1.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

编制单位 : 广东公益恤孤助学促进会 ( 合并 ) 2013 年 12 月 31 日单位 : 元 货币资金 1 19,237,784.95 1,885,912.61 21,123,697.56 21,210,284.40 3,360,153.90 24,570,438.30 短期借款 61 - 其他应收款 16,142.00 48,468.00 5,000.00 157,758.47 162,758.47

资产负债表 会民非 01 表 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借

2017 年 12 月 31 日 单位 : 元 资产 行次 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 流动资产 : 流动负债 : 货币资金 1 543, , 短期借") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 12 月 31 日 单位 : 元 年初数期末数年初数期末数负债和所有者权益行次爱心直达爱心直达 货币资金 1 543,982.16 649,445.85 短期借款 61 其他应收款 160.00 其他应付款 流动资产合计 20 543,982.16 649,605.85 其它流动负债 78 流动负债合计 80 - 减 : 累计折价

****************

中国东方航空股份有限公司主体与相关债项 2016 年度跟踪评级报告 大公报 SD 2016 100 号 主体信用跟踪评级结果 :AAA 评级展望 : 稳定上次评级结果 :AAA 评级展望 : 稳定债项信用 债券简称 额度 ( 亿元 ) 年限 ( 年 ) 跟踪评级结果 上次评级结果 12 东航 01 48 10 AAA AAA 主要财务数据和指标 ( 人民币亿元 ) 项目 2015 2014 2013

中国东方航空股份有限公司主体与相关债项 2016 年度跟踪评级报告 大公报 SD 2016 100 号 主体信用跟踪评级结果 :AAA 评级展望 : 稳定上次评级结果 :AAA 评级展望 : 稳定债项信用 债券简称 额度 ( 亿元 ) 年限 ( 年 ) 跟踪评级结果 上次评级结果 12 东航 01 48 10 AAA AAA 主要财务数据和指标 ( 人民币亿元 ) 项目 2015 2014 2013

****************

中国东方航空股份有限公司主体与相关债项 2015 年度跟踪评级报告 大公报 SD 2015 068 号 主体信用 跟踪评级结果 :AAA 评级展望 : 稳定 上次评级结果 :AAA 评级展望 : 稳定 债项信用 债券简称 额度 ( 亿元 ) 年限 ( 年 ) 跟踪评级结果 上次评级结果 12 东航 01 48 10 AAA AAA 主要财务数据和指标 ( 人民币亿元 ) 项目 2014 2013 2012

中国东方航空股份有限公司主体与相关债项 2015 年度跟踪评级报告 大公报 SD 2015 068 号 主体信用 跟踪评级结果 :AAA 评级展望 : 稳定 上次评级结果 :AAA 评级展望 : 稳定 债项信用 债券简称 额度 ( 亿元 ) 年限 ( 年 ) 跟踪评级结果 上次评级结果 12 东航 01 48 10 AAA AAA 主要财务数据和指标 ( 人民币亿元 ) 项目 2014 2013 2012

2017年资产负债表(gexh)调整后.xlsx

调整后.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2017 年 9 月 30 日 单位 : 元 货币资金 1 543,982.16 627,761.80 短期借款 61 一年内到期的长期债权投资 15 预计负债 72 流动资产合计 20 543,982.16 627,761.80 其它流动负债 78 减 : 累计折价 32 2,355.90 3,062.67 固定资产净值 33 2,604.10

13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1 10Q4 10Q3 10Q2 10Q1 09Q4 09Q3 09Q2 09Q1 08Q4 08Q3 08Q2 08Q1 13Q1 12Q4 12Q3 12Q2 12Q1 11Q4 11Q3 11Q2 11Q1

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

资产负债表 非流动资产合计 现金及现金等价物 非现金性流动资产 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 所有者权益合计 流动负债合计 非流动负债合计 5E+1 4.5E+1 4E+1 3.5E+1 3E+1 2.5E+1 2E+1 1.5E+1 现金交易性金融资产应收票据应收账款 预付款项应收利息应收股利其他应收款 存货其他流动资产流动资产合计

2016年资产负债表(gexh).xlsx

.xlsx") 编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

编制单位 : 广东公益恤孤助学促进会 ( 爱心直达 ) 2016 年 12 月 31 日 单位 : 元 货币资金 1 550,291.22 543,982.16 短期借款 61 流动资产合计 20 550,291.22 543,982.16 其它流动负债 78 固定资产原价 31 4,960.00 4,960.00 长期负债合计 90 - 减 : 累计折价 32 1,413.54 2,355.90

<4D F736F F D20D6D0B9FAB6ABB7BDBABDBFD5B9C9B7DDD3D0CFDEB9ABCBBED6F7CCE5BCB0CFE0B9D8D5AECFEE C4EAB6C8B8FAD7D9C6C0BCB6B1A8B8E62E646F63>

中国东方航空股份有限公司主体与相关债项 2017 年度跟踪评级报告 主体信用跟踪评级结果 :AAA 评级展望 : 稳定上次评级结果 :AAA 评级展望 : 稳定债项信用 债券简称 16 东航股 MTN003 16 东航股 MTN002 16 东航股 MTN001 额度 ( 亿元 ) 年限 ( 年 ) 跟踪评级结果 上次评级结果 15 3 AAA AAA 40 5 AAA AAA 30 3 AAA AAA

中国东方航空股份有限公司主体与相关债项 2017 年度跟踪评级报告 主体信用跟踪评级结果 :AAA 评级展望 : 稳定上次评级结果 :AAA 评级展望 : 稳定债项信用 债券简称 16 东航股 MTN003 16 东航股 MTN002 16 东航股 MTN001 额度 ( 亿元 ) 年限 ( 年 ) 跟踪评级结果 上次评级结果 15 3 AAA AAA 40 5 AAA AAA 30 3 AAA AAA

发 债 主 体 大 唐 集 团 成 立 于 2002 年 12 月 29 日, 是 根 据 国 务 院 关 于 印 发 电 力 体 制 改 革 方 案 的 通 知 ( 国 发 2002 5 号 文 件 ) 文 件 在 原 国 家 电 力 公 司 分 企 事 业 单 位 基 础 上 组 建 的 大 型

文 件 在 原 国 家 电 力 公 司 分 企 事 业 单 位 基 础 上 组 建 的 大 型") 大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

西藏明珠股份有限公司

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

2004 2004 3 3 4 5 6 9 20 20 2 2004 1 Tibet Pearl Star co.,ltd. 2 *ST 600873 3 224 88 610031 http://www.e-tibet.com Pearlstar@mail.e-tibet.com 4 5 : 88 028-86600758 0536-8363802 028-86600928 0536-8880295

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8E4AFD1F4CFD6B4FAA3A9>

2016 年 双 创 孵 化 专 项 债 券 信 用 评 级 报 告 地 方 政 府 支 持 力 度 较 大 公 司 为 浏 阳 市 重 要 的 投 融 资 主 体, 得 到 了 当 地 政 府 的 大 力 支 持 2012-2014 年, 浏 阳 市 政 府 累 计 向 公 司 注 入 60.64 万 平 方 米 土 地, 累 计 增 加 公 司 资 本 公 积 6.31 亿 元, 合 计 向

2016 年 双 创 孵 化 专 项 债 券 信 用 评 级 报 告 地 方 政 府 支 持 力 度 较 大 公 司 为 浏 阳 市 重 要 的 投 融 资 主 体, 得 到 了 当 地 政 府 的 大 力 支 持 2012-2014 年, 浏 阳 市 政 府 累 计 向 公 司 注 入 60.64 万 平 方 米 土 地, 累 计 增 加 公 司 资 本 公 积 6.31 亿 元, 合 计 向

****************

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8BAFEB1B1B9A9CFFAB8FAD7D9A3A9>

2013 年 企 业 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 我 国 农 资 流 通 行 业 利 润 空 间 较 为 有 限, 行 业 竞 争 的 压 力 加 大 目 前 农 资 流 通 领 域 企 业 众 多, 在 农 资 产 能 过 剩 的 情 况 下, 产 品 同 质 化 严 重, 农 资 流 通 领 域 的 竞 争 也 日 趋 激 烈 随 着 政 府 取 消 棉

2013 年 企 业 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 我 国 农 资 流 通 行 业 利 润 空 间 较 为 有 限, 行 业 竞 争 的 压 力 加 大 目 前 农 资 流 通 领 域 企 业 众 多, 在 农 资 产 能 过 剩 的 情 况 下, 产 品 同 质 化 严 重, 农 资 流 通 领 域 的 竞 争 也 日 趋 激 烈 随 着 政 府 取 消 棉

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8C8F0B0B2B9FACDB6B8FAD7D9A3A9>

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

2016 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 温 州 交 投 经 营 状 况 平 稳, 其 提 供 的 全 额 无 条 件 不 可 撤 销 的 连 带 责 任 保 证 担 保 仍 可 提 升 本 期 债 券 的 安 全 性 关 注 : 公 司 主 要 在 建 项 目 资 金 需 求 量 较 大, 面 临 较 大 的 资 金 压 力 截 至 2015 年 末, 公 司

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8B8B7C4FEB3C7CDB6B8FAD7D9A3A9>

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 充 了 公 司 的 盈 利 能 力 公 司 以 房 屋 建 筑 物 及 土 地 使 用 权 为 本 期 债 券 提 供 抵 押 担 保 本 期 债 券 抵 押 房 屋 建 筑 物 及 土 地 使 用 权 评 估 价 值 合 计 152,849.30 万 元, 为 本 期 债 券 本 金 的 1.27 倍 关 注 : 阜

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 充 了 公 司 的 盈 利 能 力 公 司 以 房 屋 建 筑 物 及 土 地 使 用 权 为 本 期 债 券 提 供 抵 押 担 保 本 期 债 券 抵 押 房 屋 建 筑 物 及 土 地 使 用 权 评 估 价 值 合 计 152,849.30 万 元, 为 本 期 债 券 本 金 的 1.27 倍 关 注 : 阜

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8C7E0B5BABDF0CDF5B9C9B7DDB8FAD7D9A3A9>

2012 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 受 益 于 石 蜡 价 格 的 下 降, 公 司 蜡 烛 及 工 艺 品 业 务 的 毛 利 率 有 所 提 高 2014 年, 石 蜡 价 格 呈 波 动 下 降 的 态 势,2014 年 底 石 蜡 价 格 较 上 年 同 期 下 降 11.17%, 减 轻 了 蜡 烛 制 品 行 业 的 成 本 压 力 随 着 石

2012 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 受 益 于 石 蜡 价 格 的 下 降, 公 司 蜡 烛 及 工 艺 品 业 务 的 毛 利 率 有 所 提 高 2014 年, 石 蜡 价 格 呈 波 动 下 降 的 态 势,2014 年 底 石 蜡 价 格 较 上 年 同 期 下 降 11.17%, 减 轻 了 蜡 烛 制 品 行 业 的 成 本 压 力 随 着 石

基本经营 ( 一 ) 主体概况与公司治理中国东方航空集团有限公司前身为东方航空集团公司, 东方航空集团公司是由中国民用航空总局以民航局函字第 864 号文批准设立, 于 1997 年 10 月在国家工商行政管理局登记注册 2002 年 8 月 3 日, 国务院以国函 2002 67 号文批准, 以东方航空集团公司为主体, 兼并中国西北航空公司, 联合云南航空公司组建成立中国东方航空集团公司 2017

基本经营 ( 一 ) 主体概况与公司治理中国东方航空集团有限公司前身为东方航空集团公司, 东方航空集团公司是由中国民用航空总局以民航局函字第 864 号文批准设立, 于 1997 年 10 月在国家工商行政管理局登记注册 2002 年 8 月 3 日, 国务院以国函 2002 67 号文批准, 以东方航空集团公司为主体, 兼并中国西北航空公司, 联合云南航空公司组建成立中国东方航空集团公司 2017

B

00670 13.10B 2019 4 26 基本经营 ( 一 ) 主体概况与公司治理东航股份是由中国东方航空集团有限公司于 1995 年 4 月发起设立的股份有限公司, 设立时总股本为 30 亿元, 其前身为成立于 1988 年的中国东方航空公司 公司于 1997 年分别在香港 纽约和上海挂牌上市, 是中国民航业第一家上市公司 ( 股票代码 :600115) 2010 年 1 月 28

00670 13.10B 2019 4 26 基本经营 ( 一 ) 主体概况与公司治理东航股份是由中国东方航空集团有限公司于 1995 年 4 月发起设立的股份有限公司, 设立时总股本为 30 亿元, 其前身为成立于 1988 年的中国东方航空公司 公司于 1997 年分别在香港 纽约和上海挂牌上市, 是中国民航业第一家上市公司 ( 股票代码 :600115) 2010 年 1 月 28

7 2

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

1 财务报表报表内容 1 7 2 当期净利润 ; 直接计入所有者权益的利得和损失 ; 所有者投入资本 ; 利润分配 ; 所有者内部结转 会计政策变更 ; 前期差错更正 ; 本期利润的分配 13 所有者权益 ( 股东权益 ) 变动表的要点 根据变动性质反映 ( 原按组成项目反映 ): 包括 : 原利润分配表中的项目反映在该表中 包括 : 3 资金从哪里来资金投资在哪里 股东企业管理层股东 资产负债表损益表现金流量表

<4D6963726F736F667420576F7264202D20C4CFCDA8B9FAD3D0D7CAB2FAB9ABCBBEB6A8B8E55F75706461746564A3A8B5A3B1A3B7BDA3A93132303532332E646F63>

南 通 国 有 资 产 投 资 控 股 有 限 公 司 主 体 长 期 信 用 评 级 报 告 评 级 结 果 : 主 体 长 期 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2012 年 9 月 19 日 财 务 数 据 : 项 目 2009 年 2010 年 2011 年 资 产 总 额 ( 亿 元 ) 183.15 191.34 251.82 所 有 者 权 益

南 通 国 有 资 产 投 资 控 股 有 限 公 司 主 体 长 期 信 用 评 级 报 告 评 级 结 果 : 主 体 长 期 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2012 年 9 月 19 日 财 务 数 据 : 项 目 2009 年 2010 年 2011 年 资 产 总 额 ( 亿 元 ) 183.15 191.34 251.82 所 有 者 权 益

****************

中 国 东 方 航 空 集 团 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 大 公 报 SD 2016 632 号 主 体 信 用 跟 踪 评 级 结 果 :AAA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AAA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 16 东 航 集 MTN001 额 度 年 限 ( 亿

中 国 东 方 航 空 集 团 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 大 公 报 SD 2016 632 号 主 体 信 用 跟 踪 评 级 结 果 :AAA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AAA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 16 东 航 集 MTN001 额 度 年 限 ( 亿

浙江尖峰集团股份有限公司

2004 ZHEJIANG JIANFENG GROUP CO., LTD. 1 2004 3 4 5 5 8 ( ) 13 2 2004 1 ZHEJIANG JIANFENG GROUP CO., LTD. ZJJF 2 600668 3 88 88 321000 http://www.jianfeng.com.cn zjjfo@mail.jhptt.zj.cn 4 5 88 0579-2326868

2004 ZHEJIANG JIANFENG GROUP CO., LTD. 1 2004 3 4 5 5 8 ( ) 13 2 2004 1 ZHEJIANG JIANFENG GROUP CO., LTD. ZJJF 2 600668 3 88 88 321000 http://www.jianfeng.com.cn zjjfo@mail.jhptt.zj.cn 4 5 88 0579-2326868

关 注 造 纸 行 业 属 于 强 周 期 行 业 造 纸 行 业 与 宏 观 经 济 环 境 具 有 较 强 的 正 相 关 性, 对 行 业 的 周 期 性 波 动 对 公 司 经 营 的 影 响 应 保 持 关 注 为 追 求 新 的 利 润 增 长 点, 公 司 实 行 多 元 化 产 业 投 资, 行 业 领 域 涉 及 能 源 金 融 房 地 产 等, 均 为 资 金 密 集 型 行 业,

关 注 造 纸 行 业 属 于 强 周 期 行 业 造 纸 行 业 与 宏 观 经 济 环 境 具 有 较 强 的 正 相 关 性, 对 行 业 的 周 期 性 波 动 对 公 司 经 营 的 影 响 应 保 持 关 注 为 追 求 新 的 利 润 增 长 点, 公 司 实 行 多 元 化 产 业 投 资, 行 业 领 域 涉 及 能 源 金 融 房 地 产 等, 均 为 资 金 密 集 型 行 业,

重庆长安汽车股份有限公司

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

重庆长安汽车股份有限公司 2018 年半年度财务报告 2018 年 08 月 第九节财务报告 一 审计报告 半年度报告是否经过审计 是 否 公司半年度财务报告未经审计 二 财务报表 财务附注中报表的单位为 : 人民币元 1 合并资产负债表 编制单位 : 重庆长安汽车股份有限公司 项目 期末余额 期初余额 流动资产 : 货币资金应收票据应收账款预付款项应收利息其他应收款存货其他流动资产流动资产合计非流动资产

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 金额单位 : 人民币元 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0

期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044, ,261, 短期借款 50,000,0") 宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

宁波圣莱达电器股份有限公司合并资产负债表 2016 年 12 月 31 日 资产 期末数 年初数 负债及所有者权益 ( 或股东权益 ) 期末数 年初数 流动资产 : 流动负债 : 货币资金 140,044,228.44 137,261,112.31 短期借款 50,000,000.00 50,000,000.00 交易性金融资产 应付票据 应收票据 3,308,897.95 7,426,568.05

鹏元:已经到帐

2009 年 15 亿 元 企 业 债 券 2013 年 跟 踪 信 用 评 级 报 告 正 面 : 吉 安 市 经 济 保 持 快 速 发 展, 经 济 和 财 政 实 力 不 断 增 强 ; 公 司 土 地 资 产 充 足, 一 定 程 度 增 强 了 公 司 的 财 务 弹 性 ; 吉 安 市 人 民 政 府 在 资 产 注 入 政 府 补 助 和 BT 项 目 回 购 等 方 面 给 予

2009 年 15 亿 元 企 业 债 券 2013 年 跟 踪 信 用 评 级 报 告 正 面 : 吉 安 市 经 济 保 持 快 速 发 展, 经 济 和 财 政 实 力 不 断 增 强 ; 公 司 土 地 资 产 充 足, 一 定 程 度 增 强 了 公 司 的 财 务 弹 性 ; 吉 安 市 人 民 政 府 在 资 产 注 入 政 府 补 助 和 BT 项 目 回 购 等 方 面 给 予

<4D6963726F736F667420576F7264202D20A1BE3230313630373236A1BF32303136C4EAD6D0B9FABBAAC8DAD7CAB2FAB9DCC0EDB9C9B7DDD3D0CFDEB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D93230313630373236A3A9>

完 成 在 香 港 联 交 所 的 上 市 工 作, 长 效 的 资 本 补 充 机 制 得 以 建 立, 顺 利 完 成 五 年 三 步 走 的 发 展 战 略 ; 业 务 协 同 效 应 不 断 增 强, 综 合 实 力 不 断 巩 固 中 国 华 融 成 立 初 期 是 一 家 专 门 从 事 不 良 资 产 处 置 的 政 策 性 金 融 机 构 随 着 阶 段 性 特 殊 使 命 的 完

完 成 在 香 港 联 交 所 的 上 市 工 作, 长 效 的 资 本 补 充 机 制 得 以 建 立, 顺 利 完 成 五 年 三 步 走 的 发 展 战 略 ; 业 务 协 同 效 应 不 断 增 强, 综 合 实 力 不 断 巩 固 中 国 华 融 成 立 初 期 是 一 家 专 门 从 事 不 良 资 产 处 置 的 政 策 性 金 融 机 构 随 着 阶 段 性 特 殊 使 命 的 完

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E620A3A8BAFEB1B1CAA1B9A9CFFAC9E7A3A9>

2013 年 6 亿 元 企 业 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 国 家 高 度 重 视 三 农 工 作, 并 着 力 推 进 供 销 合 作 社 改 革 和 发 展, 供 销 社 系 统 在 政 策 和 资 金 等 方 面 得 到 中 央 政 府 的 大 力 支 持 ; 跟 踪 期 内, 公 司 农 资 和 棉 花 贸 易 领 域 继 续 处 于 湖 北 省

2013 年 6 亿 元 企 业 债 券 2014 年 跟 踪 信 用 评 级 报 告 正 面 : 国 家 高 度 重 视 三 农 工 作, 并 着 力 推 进 供 销 合 作 社 改 革 和 发 展, 供 销 社 系 统 在 政 策 和 资 金 等 方 面 得 到 中 央 政 府 的 大 力 支 持 ; 跟 踪 期 内, 公 司 农 资 和 棉 花 贸 易 领 域 继 续 处 于 湖 北 省

<4D F736F F D ED0CBD2B5D2F8D0D C4EAC4EAB6C8B1A8B8E62E646F63>

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

合并资产负债表 编制单位 : 兴业银行股份有限公司 2010 年 12 月 31 日 单位 : 人民币元 项目 附注 2010 年 12 月 31 日 2009 年 12 月 31 日 资产 : 现金及存放中央银行款项 七 1 288,641,167,616.20 171,904,287,270.24 存放同业款项 七 2 39,867,259,259.44 42,364,548,942.56 贵金属

Shandong Chenming Paper Holdings Limited* 1812 13.10B 2012 * 金 融 板 块 初 见 成 效 2015 年, 融 资 租 赁 公 司 的 售 后 回 租 业 务 和 财 务 公 司 的 信 贷 业 务 快 速 发 展, 已 发 展 成 为 公 司 新 的 利 润 增 长 点 其 中, 融 资 租 赁 公 司 实 现 收 入 10.85

Shandong Chenming Paper Holdings Limited* 1812 13.10B 2012 * 金 融 板 块 初 见 成 效 2015 年, 融 资 租 赁 公 司 的 售 后 回 租 业 务 和 财 务 公 司 的 信 贷 业 务 快 速 发 展, 已 发 展 成 为 公 司 新 的 利 润 增 长 点 其 中, 融 资 租 赁 公 司 实 现 收 入 10.85

<4D6963726F736F667420576F7264202D20C9CFBAA3C7BFC9FABFD8B9C9B9C9B7DDD3D0CFDEB9ABCBBE32303135C4EAB6C8B5DAD2BBC6DAB6CCC6DAC8DAD7CAC8AF2DD5AECFEE32303135303130395F315F2E646F63>

发 行 主 体 主 体 信 用 等 级 上 海 强 生 控 股 股 份 有 限 公 司 AA+ 基 本 观 点 中 诚 信 国 际 评 定 上 海 强 生 控 股 股 份 有 限 公 司 ( 以 下 简 称 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 担 保 主 体 担 保 方 式 概 况 数 据 5 亿 元

发 行 主 体 主 体 信 用 等 级 上 海 强 生 控 股 股 份 有 限 公 司 AA+ 基 本 观 点 中 诚 信 国 际 评 定 上 海 强 生 控 股 股 份 有 限 公 司 ( 以 下 简 称 评 级 展 望 稳 定 债 项 信 用 等 级 A-1 注 册 额 度 本 期 规 模 发 行 期 限 偿 还 方 式 发 行 目 的 担 保 主 体 担 保 方 式 概 况 数 据 5 亿 元

<4D6963726F736F667420576F7264202D20B9E3CEF7BDA8B9A42D323031313039CAFDBEDDB8FCD0C2B4F2D3A13033>

发 债 主 体 广 西 建 工 前 身 是 广 西 壮 族 自 治 区 ( 简 称 广 西 自 治 区 ) 建 筑 工 程 局,1979 年 10 月 根 据 广 西 自 治 区 关 于 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司 的 通 知 ( 桂 革 发 1979 255 号 ), 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司, 并 于 1980 年 10

发 债 主 体 广 西 建 工 前 身 是 广 西 壮 族 自 治 区 ( 简 称 广 西 自 治 区 ) 建 筑 工 程 局,1979 年 10 月 根 据 广 西 自 治 区 关 于 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司 的 通 知 ( 桂 革 发 1979 255 号 ), 成 立 广 西 壮 族 自 治 区 建 筑 工 程 总 公 司, 并 于 1980 年 10

36 2013 6 29 2012 10 24 2012 12 1 93 1998 10 25 94 95 2001 12 12 96 2007 4 15 97 (1) 200.0 50.0 100.0 500.0 98 49% 5% 20% 25% 25% 25% 25% H 598,100,000 H 59,810,000 657,910,000 H 25.0% 10 2010 9 19 5%

36 2013 6 29 2012 10 24 2012 12 1 93 1998 10 25 94 95 2001 12 12 96 2007 4 15 97 (1) 200.0 50.0 100.0 500.0 98 49% 5% 20% 25% 25% 25% 25% H 598,100,000 H 59,810,000 657,910,000 H 25.0% 10 2010 9 19 5%

武 汉 高 科 国 有 控 股 集 团 有 限 公 司 2010 年 5 亿 元 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 本 期 公 司 债 券 信 用 等 级 :AA+ 评 级 展 望 : 稳 定 债 券 期 限 :10 年 发 行 主 体 长 期 信 用 等 级 :AA 发 行 规 模 :5 亿 担 保 方 式 : 应 收 账 款 质 押 担 保 评 级

武 汉 高 科 国 有 控 股 集 团 有 限 公 司 2010 年 5 亿 元 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 本 期 公 司 债 券 信 用 等 级 :AA+ 评 级 展 望 : 稳 定 债 券 期 限 :10 年 发 行 主 体 长 期 信 用 等 级 :AA 发 行 规 模 :5 亿 担 保 方 式 : 应 收 账 款 质 押 担 保 评 级

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8B8A3BDA8C1F9BDA8A3A9>

2016 年 公 开 发 行 公 司 债 券 ( 第 二 期 ) 信 用 评 级 报 告 下 降 5.70 个 百 分 点 ; 自 2010 年 开 始, 我 国 建 筑 业 总 产 值 增 速 持 续 下 滑,2015 年 建 筑 业 总 产 值 增 速 较 2014 年 下 降 7.9 个 百 分 点 我 国 房 地 产 行 业 开 发 投 资 增 速 明 显 放 缓, 房 企 投 资 意

2016 年 公 开 发 行 公 司 债 券 ( 第 二 期 ) 信 用 评 级 报 告 下 降 5.70 个 百 分 点 ; 自 2010 年 开 始, 我 国 建 筑 业 总 产 值 增 速 持 续 下 滑,2015 年 建 筑 业 总 产 值 增 速 较 2014 年 下 降 7.9 个 百 分 点 我 国 房 地 产 行 业 开 发 投 资 增 速 明 显 放 缓, 房 企 投 资 意

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E62DB9FEB9A4CDB6D6D0C6B12E646F63>

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

内蒙古银行股份有限公司合并资产负债表 ( 续 ) 2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14

2012 年 12 月 31 日 负债及股东权益项目附注八 期末余额 本集团 年初余额 负债 : 同业及其他金融机构存放款项 14 3,649,113, ,631,465, 卖出回购金融资产款 15-1,158,127,14") 内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

内蒙古银行股份有限公司合并资产负债表 2012 年 12 月 31 日 资产 : 资产项目附注八 本集团期末余额 年初余额 现金与存放中央银行款项 1 10,750,900,120.81 6,693,336,146.95 存放同业款项 2 13,636,499,924.79 6,053,498,475.75 拆出资金 3 - - 买入返售金融资产 4 2,620,980,795.79 6,662,279,293.59

编号:

南 宁 糖 业 股 份 有 限 公 司 主 体 与 12 南 糖 债 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 报 告 编 号 : 东 方 金 诚 债 跟 踪 评 字 2016 026 号 本 次 跟 踪 评 级 主 体 信 用 等 级 :AA 评 级 展 望 : 负 面 债 项 信 用 等 级 :AA 评 级 时 间 :2016 年 5 月 31 日 上 次 信 用 等 级

南 宁 糖 业 股 份 有 限 公 司 主 体 与 12 南 糖 债 2016 年 度 跟 踪 评 级 报 告 跟 踪 评 级 报 告 报 告 编 号 : 东 方 金 诚 债 跟 踪 评 字 2016 026 号 本 次 跟 踪 评 级 主 体 信 用 等 级 :AA 评 级 展 望 : 负 面 债 项 信 用 等 级 :AA 评 级 时 间 :2016 年 5 月 31 日 上 次 信 用 等 级

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8BDDCC8FCBFC6BCBCB8FAD7D9A3A9>

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 中 心 项 目 等 项 目 建 设, 若 本 次 非 公 开 发 行 股 票 事 项 能 顺 利 实 施, 有 望 进 一 步 提 升 公 司 资 本 实 力, 增 强 公 司 抗 风 险 能 力 关 注 : 网 络 覆 盖 及 网 络 接 入 设 备 毛 利 率 有 所 下 滑 受 市 场 竞 争 加 剧 的 影 响,2015

2014 年 公 司 债 券 2016 年 跟 踪 信 用 评 级 报 告 中 心 项 目 等 项 目 建 设, 若 本 次 非 公 开 发 行 股 票 事 项 能 顺 利 实 施, 有 望 进 一 步 提 升 公 司 资 本 实 力, 增 强 公 司 抗 风 险 能 力 关 注 : 网 络 覆 盖 及 网 络 接 入 设 备 毛 利 率 有 所 下 滑 受 市 场 竞 争 加 剧 的 影 响,2015

<4D6963726F736F667420576F7264202D203230313230333239CDACC8CACCC3BFC9D7AAD5AED0C5D3C3C6C0BCB6B1A8B8E62DD6D5B8E5>

密 切 合 作, 已 经 将 自 身 打 造 成 为 了 国 内 知 名 的 中 药 创 新 平 台 2001~2011 年 间 公 司 共 取 得 了 10 项 新 药 证 书, 在 传 统 中 药 的 二 次 开 发 方 面 亦 取 得 了 突 破 性 的 进 展 稳 定 的 盈 利 能 力 和 获 现 能 力 公 司 近 年 来 各 板 块 业 务 规 模 稳 步 攀 升, 盈 利 能 力 不

密 切 合 作, 已 经 将 自 身 打 造 成 为 了 国 内 知 名 的 中 药 创 新 平 台 2001~2011 年 间 公 司 共 取 得 了 10 项 新 药 证 书, 在 传 统 中 药 的 二 次 开 发 方 面 亦 取 得 了 突 破 性 的 进 展 稳 定 的 盈 利 能 力 和 获 现 能 力 公 司 近 年 来 各 板 块 业 务 规 模 稳 步 攀 升, 盈 利 能 力 不

合并资产负债表

合并资产负债表 项目 期末金额 期初金额 流动资产 : 货币资金 4,841,181,458.40 9,667,775,368.79 结算备付金拆出资金交易性金融资产 345,000,000.00 应收票据 83,810,520.00 772,204,500.00 应收账款 12,156,003,489.81 10,872,735,372.47 预付款项 516,973,574.08 725,632,346.39

合并资产负债表 项目 期末金额 期初金额 流动资产 : 货币资金 4,841,181,458.40 9,667,775,368.79 结算备付金拆出资金交易性金融资产 345,000,000.00 应收票据 83,810,520.00 772,204,500.00 应收账款 12,156,003,489.81 10,872,735,372.47 预付款项 516,973,574.08 725,632,346.39

大公借款企业资信评级报告框架

天 津 市 西 青 经 济 开 发 总 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 大 公 报 SD 2016 031 号 主 体 信 用 跟 踪 评 级 结 果 :AA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 15 西 青 经 开 CP001 额 度 ( 亿 元 ) 年 限 ( 天 )

天 津 市 西 青 经 济 开 发 总 公 司 主 体 与 相 关 债 项 2016 年 度 跟 踪 评 级 报 告 大 公 报 SD 2016 031 号 主 体 信 用 跟 踪 评 级 结 果 :AA 评 级 展 望 : 稳 定 上 次 评 级 结 果 :AA 评 级 展 望 : 稳 定 债 项 信 用 债 券 简 称 15 西 青 经 开 CP001 额 度 ( 亿 元 ) 年 限 ( 天 )

<4D6963726F736F667420576F7264202D20B9FACDB6D0C2BCAF32303135D2BBC6DAB6CCC8DAD6F7CCE5D0C5D3C3C6C0BCB6B1A8B8E6303333302E646F63>

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 受 评 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 受 评 主 体 之 间, 除 因 本 次 评 级 事 项 构

2004 ...2...4...5...5...7...11...11 000977 1 1 Shandong Langchao Cheeloosoft Co.,Ltd 2 600756 3 224 250013 http://www.langchaosoft.com.cn 600756@langchao.com 4 5 224 0531-8932888- 8461 0531-8522334 E-mail:600756@langchao.com

2004 ...2...4...5...5...7...11...11 000977 1 1 Shandong Langchao Cheeloosoft Co.,Ltd 2 600756 3 224 250013 http://www.langchaosoft.com.cn 600756@langchao.com 4 5 224 0531-8932888- 8461 0531-8522334 E-mail:600756@langchao.com

资产负债表

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

2004 OO 11 11 OO 1 3 4 5 6 7 9 24 2 1 JINZHOU PORT CO.,LTD. JZP 2 A 600190 B B 900952 3 1 121007 HTTP://WWW.JINZHOUPORT.COM JZP@JINZHOUPORT.COM 4 5 1 86 416 3586462 86 416 3582431 WJ@JINZHOUPORT.COM 86

<4D6963726F736F667420576F7264202D2032303131C4EAD6D0BACBB2C6CEF1B9ABCBBEBDF0C8DAD5AEB8FAD7D9C6C0BCB6B1A8B8E6D6D5B0E6205F315F312E646F63>

2011 年 中 核 财 务 有 限 责 任 公 司 金 融 债 券 跟 踪 评 级 报 告 发 行 主 体 概 况 数 据 中 核 财 务 公 司 2008 2009 2010 资 产 总 额 ( 亿 元 ) 159.37 188.05 221.59 所 有 者 权 益 合 计 ( 亿 元 ) 21.37 22.00 22.53 不 良 贷 款 余 额 ( 亿 元 ) 0.08 0.05 0.00

2011 年 中 核 财 务 有 限 责 任 公 司 金 融 债 券 跟 踪 评 级 报 告 发 行 主 体 概 况 数 据 中 核 财 务 公 司 2008 2009 2010 资 产 总 额 ( 亿 元 ) 159.37 188.05 221.59 所 有 者 权 益 合 计 ( 亿 元 ) 21.37 22.00 22.53 不 良 贷 款 余 额 ( 亿 元 ) 0.08 0.05 0.00

广东恒健投资控股有限公司2016年公司债券信用评级报告

构 合 理, 财 务 结 构 稳 健, 且 经 营 性 现 金 流 持 续 表 现 良 好, 经 营 所 得 对 其 债 务 本 息 覆 盖 能 力 极 强, 综 合 竞 争 实 力 和 整 体 偿 债 能 力 极 强 关 注 钢 铁 类 子 公 司 经 营 状 况 不 佳 2015 年 以 来, 国 内 钢 铁 行 业 下 游 需 求 疲 软, 产 能 过 剩 情 况 愈 加 突 出, 公 司 参

构 合 理, 财 务 结 构 稳 健, 且 经 营 性 现 金 流 持 续 表 现 良 好, 经 营 所 得 对 其 债 务 本 息 覆 盖 能 力 极 强, 综 合 竞 争 实 力 和 整 体 偿 债 能 力 极 强 关 注 钢 铁 类 子 公 司 经 营 状 况 不 佳 2015 年 以 来, 国 内 钢 铁 行 业 下 游 需 求 疲 软, 产 能 过 剩 情 况 愈 加 突 出, 公 司 参

证 券 代 码 :600548 股 票 简 称 : 深 告 编 号 : 临 2015-013 债 券 代 码 :122085 债 券 简 称 :11 深 深 股 份 关 于 11 深 跟 踪 评 级 的 告 本 董 事 会 及 全 体 董 事 保 证 本 告 内 容 不 存 在 任 何 虚 假 记

香 港 交 易 及 結 算 所 及 香 港 聯 合 交 易 所 對 本 告 的 內 容 概 不 負 責, 對 其 準 確 性 或 完 整 性 亦 不 發 表 任 何 聲 明, 並 明 確 表 示, 概 不 對 因 本 告 全 部 或 任 何 部 份 內 容 而 產 生 或 因 倚 賴 該 等 內 容 而 引 致 的 任 何 損 失 承 擔 任 何 責 任 深 股 份 SHENZHEN EXPRESSWAY

香 港 交 易 及 結 算 所 及 香 港 聯 合 交 易 所 對 本 告 的 內 容 概 不 負 責, 對 其 準 確 性 或 完 整 性 亦 不 發 表 任 何 聲 明, 並 明 確 表 示, 概 不 對 因 本 告 全 部 或 任 何 部 份 內 容 而 產 生 或 因 倚 賴 該 等 內 容 而 引 致 的 任 何 損 失 承 擔 任 何 責 任 深 股 份 SHENZHEN EXPRESSWAY

<4D6963726F736F667420576F7264202D20C9C2CEF7BDBBBDA832303133C4EAB8FAD7D92DC8FDC9F32E646F63>

陕 西 省 交 通 建 设 集 团 司 2013 年 度 跟 踪 评 级 报 告 评 级 主 体 陕 西 省 交 通 建 设 集 团 司 本 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 存 续 债 券 列 表 债 券 简 称 发 行 额 上 次 债 项 本 次 债 项 期 限 ( 年 ) ( 亿 元 ) 信 用 等 级 信

陕 西 省 交 通 建 设 集 团 司 2013 年 度 跟 踪 评 级 报 告 评 级 主 体 陕 西 省 交 通 建 设 集 团 司 本 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AA 评 级 展 望 稳 定 存 续 债 券 列 表 债 券 简 称 发 行 额 上 次 债 项 本 次 债 项 期 限 ( 年 ) ( 亿 元 ) 信 用 等 级 信

上海电气集团股份有限公司合并资产负债表 ( 续 ) 2013 年 12 月 31 日人民币千元 负债及股东权益附注五 2013 年 2012 年 流动负债短期借款 27 2,139,180 1,818,444 以公允价值计量且其变动计入当期损益的金融负债 套期工具 28 8,376 75

2013 年 12 月 31 日人民币千元 负债及股东权益附注五 2013 年 2012 年 流动负债短期借款 27 2,139,180 1,818,444 以公允价值计量且其变动计入当期损益的金融负债 套期工具 28 8,376 75") 上海电气集团股份有限公司合并资产负债表 2013 年 12 月 31 日人民币千元 资产附注五 2013 年 2012 年 流动资产货币资金 1 26,110,962 25,346,523 以公允价值计量且其变动计入当期损益的金融资产 2 198,924 16,868 套期工具 28 48,483 90,105 应收票据 3 4,868,920 5,090,174 应收账款 4 25,268,380

上海电气集团股份有限公司合并资产负债表 2013 年 12 月 31 日人民币千元 资产附注五 2013 年 2012 年 流动资产货币资金 1 26,110,962 25,346,523 以公允价值计量且其变动计入当期损益的金融资产 2 198,924 16,868 套期工具 28 48,483 90,105 应收票据 3 4,868,920 5,090,174 应收账款 4 25,268,380

<4D6963726F736F667420576F7264202D20A1BE3230313630373237A1BF32303136C4EABDADCBD5D7CFBDF0C5A9B4E5C9CCD2B5D2F8D0D0B9C9B7DDD3D0CFDEB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D93230313630373237A3A9>

优 化 组 织 架 构, 提 升 管 控 效 率 ; 总 行 参 与 贷 款 调 查, 控 制 信 贷 风 险 2015 年 底, 紫 金 农 商 银 行 为 适 应 经 营 发 展 需 要, 对 组 织 架 构 和 内 设 机 构 进 行 了 部 分 调 整, 新 设 立 了 金 融 同 业 部 和 七 个 部 门 内 设 中 心, 分 别 为 : 个 人 存 款 管 理 中 心 和 零 售 业

优 化 组 织 架 构, 提 升 管 控 效 率 ; 总 行 参 与 贷 款 调 查, 控 制 信 贷 风 险 2015 年 底, 紫 金 农 商 银 行 为 适 应 经 营 发 展 需 要, 对 组 织 架 构 和 内 设 机 构 进 行 了 部 分 调 整, 新 设 立 了 金 融 同 业 部 和 七 个 部 门 内 设 中 心, 分 别 为 : 个 人 存 款 管 理 中 心 和 零 售 业

<4D F736F F D205344A1BE A1BF3739CFE6CDB6BFD8B9C C4EAC6F3D2B5D5AE3131B8FAD7D9D6D5B8E5>

跟 踪 评 级 说 明 根 据 湘 投 控 股 2007 年 度 公 司 债 券 信 用 评 级 的 跟 踪 评 级 安 排, 大 公 对 公 司 2010 年 以 来 的 经 营 和 财 务 状 况 以 及 履 行 债 务 情 况 进 行 了 信 息 收 集 和 分 析, 并 结 合 公 司 外 部 经 营 环 境 变 化 等 因 素, 得 出 跟 踪 评 级 结 论 发 债 主 体 湘 投 控

跟 踪 评 级 说 明 根 据 湘 投 控 股 2007 年 度 公 司 债 券 信 用 评 级 的 跟 踪 评 级 安 排, 大 公 对 公 司 2010 年 以 来 的 经 营 和 财 务 状 况 以 及 履 行 债 务 情 况 进 行 了 信 息 收 集 和 分 析, 并 结 合 公 司 外 部 经 营 环 境 变 化 等 因 素, 得 出 跟 踪 评 级 结 论 发 债 主 体 湘 投 控

rating report

发 行 主 体 本 次 主 体 信 用 等 级 AA + 上 次 主 体 信 用 等 级 AA + 存 续 债 券 列 表 债 券 简 称 发 行 额 ( 亿 元 ) 武 汉 商 联 ( 集 团 ) 股 份 有 限 公 司 评 级 展 望 评 级 展 望 期 限 稳 定 稳 定 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 14 武 汉 商 联 MTN001 3 2014/5/5~2017/5/5

发 行 主 体 本 次 主 体 信 用 等 级 AA + 上 次 主 体 信 用 等 级 AA + 存 续 债 券 列 表 债 券 简 称 发 行 额 ( 亿 元 ) 武 汉 商 联 ( 集 团 ) 股 份 有 限 公 司 评 级 展 望 评 级 展 望 期 限 稳 定 稳 定 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 14 武 汉 商 联 MTN001 3 2014/5/5~2017/5/5

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A83135C4EAB6C8B4CEBCB6D5AEC8AFB6ABDDB8D6A4C8AFB8FAD7D9A3A9>

2015 年 度 次 级 债 券 2016 年 跟 踪 信 用 评 级 报 告 关 注 : 公 司 业 务 相 对 易 受 市 场 行 情 波 动 影 响 近 年 公 司 证 券 经 纪 业 务 自 营 业 务 投 资 银 行 业 务 均 受 证 券 市 场 行 情 等 因 素 影 响 较 大,2015 年 下 半 年 以 来, 股 市 成 交 量 大 幅 下 滑, 同 时 债 券 市 场 收

2015 年 度 次 级 债 券 2016 年 跟 踪 信 用 评 级 报 告 关 注 : 公 司 业 务 相 对 易 受 市 场 行 情 波 动 影 响 近 年 公 司 证 券 经 纪 业 务 自 营 业 务 投 资 银 行 业 务 均 受 证 券 市 场 行 情 等 因 素 影 响 较 大,2015 年 下 半 年 以 来, 股 市 成 交 量 大 幅 下 滑, 同 时 债 券 市 场 收

发 债 主 体 供 销 集 团 成 立 于 2010 年 1 月 18 日, 是 经 国 务 院 批 准 设 立 国 家 工 商 总 局 核 准 注 册 成 立 的 中 华 全 国 供 销 合 作 总 社 ( 以 下 简 称 供 销 总 社 ) 直 属 核 心 全 资 企 业 截 至 2015 年

直 属 核 心 全 资 企 业 截 至 2015 年") 大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

鹏元:已经到帐

2013 年 不 超 过 7 亿 元 ( 含 7 亿 元 ) 公 司 债 券 信 用 评 级 报 告 基 本 观 点 : 公 司 业 务 以 房 地 产 配 套 园 林 项 目 为 主, 拥 有 良 好 的 项 目 经 验 和 人 才 储 备, 在 行 业 内 获 得 了 较 高 的 知 名 度 和 市 场 认 可 度 ; 公 司 跨 区 域 经 营 能 力 强, 与 大 型 优 质 客 户 建

2013 年 不 超 过 7 亿 元 ( 含 7 亿 元 ) 公 司 债 券 信 用 评 级 报 告 基 本 观 点 : 公 司 业 务 以 房 地 产 配 套 园 林 项 目 为 主, 拥 有 良 好 的 项 目 经 验 和 人 才 储 备, 在 行 业 内 获 得 了 较 高 的 知 名 度 和 市 场 认 可 度 ; 公 司 跨 区 域 经 营 能 力 强, 与 大 型 优 质 客 户 建

****************

山 东 三 星 集 团 有 限 公 司 2015 年 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 大 公 报 D 2015 0653 号 公 司 债 券 信 用 等 级 :AA 主 体 信 用 等 级 :AA 评 级 展 望 : 稳 定 发 债 主 体 : 山 东 三 星 集 团 有 限 公 司 发 行 规 模 : 本 次 债 券 发 行 总 额 不 超 过 21

山 东 三 星 集 团 有 限 公 司 2015 年 公 司 债 券 信 用 评 级 报 告 公 司 债 券 信 用 评 级 报 告 大 公 报 D 2015 0653 号 公 司 债 券 信 用 等 级 :AA 主 体 信 用 等 级 :AA 评 级 展 望 : 稳 定 发 债 主 体 : 山 东 三 星 集 团 有 限 公 司 发 行 规 模 : 本 次 债 券 发 行 总 额 不 超 过 21

<4D6963726F736F667420576F7264202D20B9E3CEF7CCFAC2B7CDB6D7CA5FBCAFCDC55FD3D0CFDEB9ABCBBEC6F3D2B5D5AEC8AFB8FAD7D9C6C0BCB6B1A8B8E63230313530363239>

广 西 铁 路 投 资 ( 集 团 ) 有 限 公 司 企 业 债 券 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AAA 上 次 评 级 结 果 :AA + 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 债 项 信 用 名 称 额 度 存 续 期 跟 踪 评 级 结 果 12 桂 铁 投 债 10 亿 元 2012/03/29-2022/03/29 14 桂

广 西 铁 路 投 资 ( 集 团 ) 有 限 公 司 企 业 债 券 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AAA 上 次 评 级 结 果 :AA + 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 债 项 信 用 名 称 额 度 存 续 期 跟 踪 评 级 结 果 12 桂 铁 投 债 10 亿 元 2012/03/29-2022/03/29 14 桂

高的依赖度 20 世纪 90 年代起, 受益于我国经济快速发展 对外开放程度不断加深以及民航市场化改革的不断推进, 我国航空运输业实现了快速增长, 行业运能持续扩张, 年末, 我国定期航班航线数量从 437 条增至 3326 条, 定期航班通航机场数从 94 个增至 210 个,

航空运输行业 2016 年上半年度信用质量及市场表现分析报告 工商企业评级部薛雨婷 2016 年以来, 我国宏观经济仍面临一定下行压力, 但在居民可支配收入不断提升及旅游消费旺盛等因素带动下, 航空客运量保持较快增长 与国际航空运输市场相比, 我国航空运输市场渗透率仍较低, 行业具有较大的发展空间 航油作为航空公司的主要成本之一,2016 年上半年价格维持低位运行, 有利于提升航空公司成本管控水平,

航空运输行业 2016 年上半年度信用质量及市场表现分析报告 工商企业评级部薛雨婷 2016 年以来, 我国宏观经济仍面临一定下行压力, 但在居民可支配收入不断提升及旅游消费旺盛等因素带动下, 航空客运量保持较快增长 与国际航空运输市场相比, 我国航空运输市场渗透率仍较低, 行业具有较大的发展空间 航油作为航空公司的主要成本之一,2016 年上半年价格维持低位运行, 有利于提升航空公司成本管控水平,

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8CFE9D4B4BFD8B9C9B8FAD7D9A3A9>

2013 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 待 售 房 地 产 项 目 存 在 一 定 的 销 售 风 险 房 地 产 市 场 发 展 受 到 政 策 人 口 流 动 趋 向 投 资 环 境 等 多 方 面 因 素 影 响, 未 来 发 展 情 况 存 在 较 大 的 不 确 定 性, 可 能 对 公 司 待 售 项 目 产 生 一 定 销 售 风 险

2013 年 公 司 债 券 2015 年 跟 踪 信 用 评 级 报 告 关 注 : 待 售 房 地 产 项 目 存 在 一 定 的 销 售 风 险 房 地 产 市 场 发 展 受 到 政 策 人 口 流 动 趋 向 投 资 环 境 等 多 方 面 因 素 影 响, 未 来 发 展 情 况 存 在 较 大 的 不 确 定 性, 可 能 对 公 司 待 售 项 目 产 生 一 定 销 售 风 险

<4D6963726F736F667420576F7264202D20B9E3CEF7B9F0B9DAB5E7C1A6B9C9B7DDD3D0CFDEB9ABCBBE32303037C4EABFC9D7AABBBBD5AEC8AFB8FAD7D9C6C0BCB6B1A8B8E62E646F63>

本 报 告 表 述 了 中 诚 信 国 际 对 本 期 债 券 信 用 的 评 级 观 点, 并 非 建 议 投 资 者 买 卖 或 持 有 本 债 券 报 告 中 引 用 的 资 料 主 要 由 企 业 提 供, 中 诚 信 国 际 不 保 证 引 用 信 息 的 准 确 性 及 完 整 性 跟 踪 评 级 结 果 : AAA 发 行 主 体 广 西 桂 冠 电 力 股 份 有 限 公 司 担 保

本 报 告 表 述 了 中 诚 信 国 际 对 本 期 债 券 信 用 的 评 级 观 点, 并 非 建 议 投 资 者 买 卖 或 持 有 本 债 券 报 告 中 引 用 的 资 料 主 要 由 企 业 提 供, 中 诚 信 国 际 不 保 证 引 用 信 息 的 准 确 性 及 完 整 性 跟 踪 评 级 结 果 : AAA 发 行 主 体 广 西 桂 冠 电 力 股 份 有 限 公 司 担 保

<4D6963726F736F667420576F7264202D20B3F6B1A8B8E62032303135C4EAB9FABCD2BFAAB7A2CDB6D7CAB9ABCBBEB8FAD7D9C6C0BCB6B1A8B8E666616E2E646F63>

发 行 主 体 国 家 开 发 投 资 公 司 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 债 券 列 表 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 07 国 投 债 20 10 AAA AAA 08 国 投 债 30 15 AAA

发 行 主 体 国 家 开 发 投 资 公 司 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 上 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 债 券 列 表 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 07 国 投 债 20 10 AAA AAA 08 国 投 债 30 15 AAA

合并资产负债表 ( 续 ) 项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动负债 : 短期借款五 16 50,000, ,000, ,000, ,0

项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动负债 : 短期借款五 16 50,000, ,000, ,000, ,0") 合并资产负债表 项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动资产 : 货币资金五 1 8,645,661.29 81,058,041.17 85,363,040.33 102,596,116.46 以公允价值计量且其变动计入当期损益的金融资产 应收票据五 2 40,512,304.73 52,617,798.06

合并资产负债表 项目附注 2017 年 06 月 30 日 2016 年 12 月 31 日 2015 年 12 月 31 日 2014 年 12 月 31 日 流动资产 : 货币资金五 1 8,645,661.29 81,058,041.17 85,363,040.33 102,596,116.46 以公允价值计量且其变动计入当期损益的金融资产 应收票据五 2 40,512,304.73 52,617,798.06

<4D F736F F D20D6D0B9FAB9FABCCABABDBFD5B9C9B7DDD3D0CFDEB9ABCBBE C4EAB6C8B8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D A3A9>

声 明 一 本次评级为发行人委托评级 除因本次评级事项使中诚信国际与评级对象构成委托关系外, 中诚信国际与评级对象不存在任何其他影响本次评级行为独立 客观 公正的关联关系 ; 本次评级项目组成员及信用评审委员会人员与评级对象之间亦不存在任何其他影响本次评级行为独立 客观 公正的关联关系 二 本次评级依据评级对象提供或已经正式对外公布的信息, 相关信息的合法性 真实性 完整性 准确性由评级对象负责 中诚信国际按照相关性

声 明 一 本次评级为发行人委托评级 除因本次评级事项使中诚信国际与评级对象构成委托关系外, 中诚信国际与评级对象不存在任何其他影响本次评级行为独立 客观 公正的关联关系 ; 本次评级项目组成员及信用评审委员会人员与评级对象之间亦不存在任何其他影响本次评级行为独立 客观 公正的关联关系 二 本次评级依据评级对象提供或已经正式对外公布的信息, 相关信息的合法性 真实性 完整性 准确性由评级对象负责 中诚信国际按照相关性

Zmf575.mps

第 三 章 债 券 的 发 行 与 承 销 本 章 以 债 券 市 场 为 主 线, 核 心 内 容 包 括 : 债 券 市 场 的 分 类 及 主 要 功 能 ; 国 债 的 品 种 及 国 债 发 行 的 有 关 方 面, 包 括 发 行 条 件 发 行 方 式 认 购 主 体 等 ; 金 融 债 券 的 发 行 资 格 发 行 审 核 发 行 承 销 等 ; 企 业 债 券 发 行 的 条 件

第 三 章 债 券 的 发 行 与 承 销 本 章 以 债 券 市 场 为 主 线, 核 心 内 容 包 括 : 债 券 市 场 的 分 类 及 主 要 功 能 ; 国 债 的 品 种 及 国 债 发 行 的 有 关 方 面, 包 括 发 行 条 件 发 行 方 式 认 购 主 体 等 ; 金 融 债 券 的 发 行 资 格 发 行 审 核 发 行 承 销 等 ; 企 业 债 券 发 行 的 条 件

况伟大 本文在住房存量调整模型基础上 考察了预期和投机对房价影响 理性预 期模型表明 理性预期房价越高 投机越盛 房价波动越大 适应性预期模型表明 当消费 性需求占主导时 上期房价越高 房价波动越小 当投机性需求占主导时 上期房价越高 房价波动越大 本文对中国 个大中城市 年数据的实证结果表明 预期及 其投机对中国城市房价波动都具有较强的解释力 研究发现 经济基本面对房价波动影 响大于预期和投机 但这并不意味着个别城市房价变动不是由预期和投机决定的

况伟大 本文在住房存量调整模型基础上 考察了预期和投机对房价影响 理性预 期模型表明 理性预期房价越高 投机越盛 房价波动越大 适应性预期模型表明 当消费 性需求占主导时 上期房价越高 房价波动越小 当投机性需求占主导时 上期房价越高 房价波动越大 本文对中国 个大中城市 年数据的实证结果表明 预期及 其投机对中国城市房价波动都具有较强的解释力 研究发现 经济基本面对房价波动影 响大于预期和投机 但这并不意味着个别城市房价变动不是由预期和投机决定的

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124, ,692, 短期借款 五

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124,007.40 280,692,747.95 短期借款 五 16 545,500,000.00 881,000,000.00 结算备付金 向中央银行借款 拆出资金

合并资产负债表 2012 年 12 月 31 日 编制单位 : 华芳纺织股份有限公司 单位 : 元 币种 : 人民币 项目 附注 期末余额 年初余额 项目 附注 期末余额 年初余额 流动资产 : 流动负债 : 货币资金 五 1 291,124,007.40 280,692,747.95 短期借款 五 16 545,500,000.00 881,000,000.00 结算备付金 向中央银行借款 拆出资金

<4D6963726F736F667420576F7264202D20B9E3CEF7BDA8B9A432303135C4EAB8FAD7D9C6C0BCB6B1A8B8E630373234>

广 西 集 团 有 限 责 任 公 司 主 体 与 相 关 债 项 2015 年 度 跟 踪 评 级 报 告 大 公 报 SD 2015 637 号 主 体 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 债 券 简 称 15 桂 CP001 12 桂 MTN2 15 桂 MTN001 额 度 ( 亿 元 ) 3 期 限 365 天 评 级 展 望 : 正 面

广 西 集 团 有 限 责 任 公 司 主 体 与 相 关 债 项 2015 年 度 跟 踪 评 级 报 告 大 公 报 SD 2015 637 号 主 体 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 债 券 简 称 15 桂 CP001 12 桂 MTN2 15 桂 MTN001 额 度 ( 亿 元 ) 3 期 限 365 天 评 级 展 望 : 正 面

浦东建设

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

<4D F736F F D20D6D0B9FABABDBFD5BCAFCDC5B9ABCBBE C4EAB8FAD7D9C6C0BCB6A3A8C8FDC9F3A3A92E646F63>

受评对象 中国航空集团公司 本次主体信用等级 AAA 评级展望稳定 上次主体信用等级 AAA 评级展望稳定 存续债务融资工具列表 债券简称 发行额 ( 亿元 ) 12 中航空 MTN1 10 概况数据 存续期 ( 年 ) 2012.10.30~ 2015.10.30 本次债项信用等级 AAA 上次债项信用等级 AAA 中航集团 2011 2012 2013 2014.3 总资产 ( 亿元 ) 1,833.20

受评对象 中国航空集团公司 本次主体信用等级 AAA 评级展望稳定 上次主体信用等级 AAA 评级展望稳定 存续债务融资工具列表 债券简称 发行额 ( 亿元 ) 12 中航空 MTN1 10 概况数据 存续期 ( 年 ) 2012.10.30~ 2015.10.30 本次债项信用等级 AAA 上次债项信用等级 AAA 中航集团 2011 2012 2013 2014.3 总资产 ( 亿元 ) 1,833.20

<4D F736F F D20B6ABB7BDBABDBFD5C4EAB1A8D5AAD2AA>

中国东方航空股份有限公司 2012 年年度报告摘要 一 重要提示 1.1 本年度报告摘要摘自年度报告全文, 投资者欲了解详细内容, 应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文 1.2 公司简介股票简称 东方航空 股票代码 600115 股票上市交易所 上海证券交易所 股票简称 东方航空 股票代码 00670 股票上市交易所 香港联合交易所 股票简称 股票代码 CEA

中国东方航空股份有限公司 2012 年年度报告摘要 一 重要提示 1.1 本年度报告摘要摘自年度报告全文, 投资者欲了解详细内容, 应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文 1.2 公司简介股票简称 东方航空 股票代码 600115 股票上市交易所 上海证券交易所 股票简称 东方航空 股票代码 00670 股票上市交易所 香港联合交易所 股票简称 股票代码 CEA

鑫元基金管理有限公司

... 2... 5... 10... 13... 16... 17... 18... 19... 22... 23... 24... 28... 29... 33 5 6 7 至 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 序号项目金额 ( 元 ) 占基金总资产的比例 (%) 1 权益投资 - - 其中 : 股票 - - 2 基金投资 - - 3 固定收益投资

... 2... 5... 10... 13... 16... 17... 18... 19... 22... 23... 24... 28... 29... 33 5 6 7 至 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 序号项目金额 ( 元 ) 占基金总资产的比例 (%) 1 权益投资 - - 其中 : 股票 - - 2 基金投资 - - 3 固定收益投资

<4D6963726F736F667420576F7264202D20B2B3BAA3D2F8D0D0B9C9B7DDD3D0CFDEB9ABCBBE32303134C4EAB8FAD7D9D0C5D3C3C6C0BCB6B1A8B8E63230313430373034>

渤 海 银 行 股 份 有 限 公 司 2014 年 跟 踪 信 用 评 级 报 告 本 次 跟 踪 评 级 结 果 主 体 长 期 信 用 等 级 :AAA 次 级 债 券 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2014 年 7 月 4 日 上 次 跟 踪 评 级 结 果 主 体 长 期 信 用 等 级 : AA + 次 级 债 券 信 用 等 级 : AA 评

渤 海 银 行 股 份 有 限 公 司 2014 年 跟 踪 信 用 评 级 报 告 本 次 跟 踪 评 级 结 果 主 体 长 期 信 用 等 级 :AAA 次 级 债 券 信 用 等 级 :AA + 评 级 展 望 : 稳 定 评 级 时 间 :2014 年 7 月 4 日 上 次 跟 踪 评 级 结 果 主 体 长 期 信 用 等 级 : AA + 次 级 债 券 信 用 等 级 : AA 评

中票投资者市场交易评级周报

一 行 业 概 况 水 泥 是 一 种 重 要 的 资 源 性 和 影 响 国 民 经 济 发 展 的 基 础 性 产 品, 目 前 仍 属 不 可 替 代 的 基 础 建 筑 材 料, 并 且 不 能 重 复 利 用 水 泥 一 般 按 用 途 和 性 能 可 分 为 通 用 水 泥 专 用 水 泥 和 特 性 水 泥 三 大 类, 按 照 抗 压 强 度 可 分 为 32.5 水 泥 42.5

一 行 业 概 况 水 泥 是 一 种 重 要 的 资 源 性 和 影 响 国 民 经 济 发 展 的 基 础 性 产 品, 目 前 仍 属 不 可 替 代 的 基 础 建 筑 材 料, 并 且 不 能 重 复 利 用 水 泥 一 般 按 用 途 和 性 能 可 分 为 通 用 水 泥 专 用 水 泥 和 特 性 水 泥 三 大 类, 按 照 抗 压 强 度 可 分 为 32.5 水 泥 42.5

渭南市城市建设投资开发有限责任公司

大公信用评级报告声明 为便于报告使用人正确理解和使用大公国际资信评估有限公司 ( 以下简称 大公 ) 出 具的本信用评级报告 ( 以下简称 本报告 ), 兹声明如下 : 一 大公及其评级分析师 评审人员与发债主体之间, 除因本次评级事项构成的委托关 系外, 不存在其他影响评级客观 独立 公正的关联关系 二 大公及评级分析师履行了实地调查和诚信义务, 有充分理由保证所出具本报告遵循 了客观 真实 公正的原则

大公信用评级报告声明 为便于报告使用人正确理解和使用大公国际资信评估有限公司 ( 以下简称 大公 ) 出 具的本信用评级报告 ( 以下简称 本报告 ), 兹声明如下 : 一 大公及其评级分析师 评审人员与发债主体之间, 除因本次评级事项构成的委托关 系外, 不存在其他影响评级客观 独立 公正的关联关系 二 大公及评级分析师履行了实地调查和诚信义务, 有充分理由保证所出具本报告遵循 了客观 真实 公正的原则

2015 年 水 利 建 设 市 场 主 体 信 用 评 价 结 果 一 勘 察 单 位 ( 共 92 家 ) AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测

AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测") 2015 年 水 利 建 设 市 场 主 体 信 用 评 价 结 果 一 勘 察 单 位 ( 共 92 家 ) AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测 设 计 研 究 有 限 责 任 公 司 4 天 津 市 水 利 勘 测 设 计 院 5 河 北 省 水

2015 年 水 利 建 设 市 场 主 体 信 用 评 价 结 果 一 勘 察 单 位 ( 共 92 家 ) AAA 级 (48 家 ) 1 中 国 电 建 集 团 北 京 勘 测 设 计 研 究 院 有 限 公 司 2 北 京 市 水 利 规 划 设 计 研 究 院 3 中 水 北 方 勘 测 设 计 研 究 有 限 责 任 公 司 4 天 津 市 水 利 勘 测 设 计 院 5 河 北 省 水

untitled

... 1... 1... 3... 4... 6... 6... 6... 8... 8... 9... 10... 12... 12... 12... 14... 14... 15... 15... 15... 16... 18... 18... 18... 20... 22... 23 I ... 25... 26... 27... 28... 30... 30... 31... 33...

... 1... 1... 3... 4... 6... 6... 6... 8... 8... 9... 10... 12... 12... 12... 14... 14... 15... 15... 15... 16... 18... 18... 18... 20... 22... 23 I ... 25... 26... 27... 28... 30... 30... 31... 33...

浦东建设

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

信用评级报告声明 中诚信证券评估有限公司 ( 以下简称 中诚信证评 ) 因承做本项目并出具本评级报告, 特此如下声明 : 1 除因本次评级事项中诚信证评与评级委托方构成委托关系外, 中诚信证评 评级项目组成员以及信用评审委员会成员与评级对象不存在任何影响评级行为客观 独立 公正的关联关系 2 中诚信证评评级项目组成员认真履行了尽职调查和勤勉尽责的义务, 并有充分理由保证所出具的评级报告遵循了客观 真实

2. 公 司 房 地 产 业 务 主 要 集 中 在 宁 波 宁 海 和 台 州 三 地, 且 在 开 发 项 目 规 模 较 大, 存 在 一 定 的 区 域 集 中 风 险 3. 公 司 目 前 土 地 储 备 较 少, 可 能 会 对 公 司 未 来 开 发 规 模 产 生 不 利 影 响 分 析 师 李 晶 电 话 :010-85172818 邮 箱 :lij@unitedratings.com.cn

2. 公 司 房 地 产 业 务 主 要 集 中 在 宁 波 宁 海 和 台 州 三 地, 且 在 开 发 项 目 规 模 较 大, 存 在 一 定 的 区 域 集 中 风 险 3. 公 司 目 前 土 地 储 备 较 少, 可 能 会 对 公 司 未 来 开 发 规 模 产 生 不 利 影 响 分 析 师 李 晶 电 话 :010-85172818 邮 箱 :lij@unitedratings.com.cn

<4D6963726F736F667420576F7264202D20C6C0BCB6B1A8B8E6B7E2C3E6A3A8D7D8E9B5D4B0C1D6A3A9>

2016 年 公 司 债 券 信 用 评 级 报 告 计 子 公 司 收 购 了 棕 榈 建 筑 规 划 设 计 ( 北 京 ) 有 限 公 司 参 股 了 贝 尔 高 林 国 际 ( 香 港 ) 有 限 公 司 等, 设 计 业 务 竞 争 力 得 到 了 进 一 步 提 升 ; 同 时, 公 司 苗 木 基 地 较 多, 园 林 业 务 的 整 体 产 业 链 较 为 完 善, 有 利 于

2016 年 公 司 债 券 信 用 评 级 报 告 计 子 公 司 收 购 了 棕 榈 建 筑 规 划 设 计 ( 北 京 ) 有 限 公 司 参 股 了 贝 尔 高 林 国 际 ( 香 港 ) 有 限 公 司 等, 设 计 业 务 竞 争 力 得 到 了 进 一 步 提 升 ; 同 时, 公 司 苗 木 基 地 较 多, 园 林 业 务 的 整 体 产 业 链 较 为 完 善, 有 利 于

<4D F736F F F696E74202D D C4EAD6D0B9FABABDBFD5D4CBCAE4BCB0BBFAB3A1D0D0D2B5D1D0BEBFB1A8B8E6205BBCE6C8DDC4A3CABD5D>

2010-2011 年中国航空运输及机场行业研究报告 得益于中国经济的平稳增长, 中国民航业在全球范围内率先实现复苏,2010 年 全行业完成运输总周转量 538.45 亿吨公里, 同比增长 26.1% 2011 年一季度, 由于 受到国际油价上升的影响, 以及世界局势动荡和日本地震的影响, 总周转量仅同比 增长 8.0%, 相对于 2010 年一季度总周转量增长 32.2% 有较大的下滑 2010

2010-2011 年中国航空运输及机场行业研究报告 得益于中国经济的平稳增长, 中国民航业在全球范围内率先实现复苏,2010 年 全行业完成运输总周转量 538.45 亿吨公里, 同比增长 26.1% 2011 年一季度, 由于 受到国际油价上升的影响, 以及世界局势动荡和日本地震的影响, 总周转量仅同比 增长 8.0%, 相对于 2010 年一季度总周转量增长 32.2% 有较大的下滑 2010

<4D F736F F D20A1BE A1BFCBC4B4A8BABDBFD5B9C9B7DDD3D0CFDEB9ABCBBE C4EAB6C8B8FAD7D9C6C0BCB6B1A8B8E6A3A8B8FAD7D A3A9>

声明 一 本次评级为发行人委托评级 除因本次评级事项使中诚信国际与评级对象构成委托关系外, 中诚信国际与评级对象不存在任何其他影响本次评级行为独立 客观 公正的关联关系 ; 本次评级项目组成员及信用评审委员会人员与评级对象之间亦不存在任何其他影响本次评级行为独立 客观 公正的关联关系 二 本次评级依据评级对象提供或已经正式对外公布的信息, 相关信息的合法性 真实性 完整性 准确性由评级对象负责 中诚信国际按照相关性

声明 一 本次评级为发行人委托评级 除因本次评级事项使中诚信国际与评级对象构成委托关系外, 中诚信国际与评级对象不存在任何其他影响本次评级行为独立 客观 公正的关联关系 ; 本次评级项目组成员及信用评审委员会人员与评级对象之间亦不存在任何其他影响本次评级行为独立 客观 公正的关联关系 二 本次评级依据评级对象提供或已经正式对外公布的信息, 相关信息的合法性 真实性 完整性 准确性由评级对象负责 中诚信国际按照相关性

总周转量增速小幅上升 中国国航 南方航空 东方航空公布 216 年 2 月运营数据 : 总周转量同比增速分别为 8.1%.3% 和.4%, 其中客运周转量同比分别上升 11.1% 8.1% 和 14.8%; 投入运 力方面, 国航 南航 东航 9 月可用吨公里分别同比上升 1

216-3-16 航空行业 研究报告 评级看好维持 国际上升趋势未变, 关注供需改善 分析师 联系人 联系人 韩轶超 (8621)6871781 hanyc@cjsc.com.cn 执业证书编号 :S491221 吕达明 (8621)6871781 lvdm@cjsc.com.cn 杨靖凤 (8621)6871636 yangjf@cjsc.com.cn 市场表现对比图 ( 近 12 个月 ) 2/3

216-3-16 航空行业 研究报告 评级看好维持 国际上升趋势未变, 关注供需改善 分析师 联系人 联系人 韩轶超 (8621)6871781 hanyc@cjsc.com.cn 执业证书编号 :S491221 吕达明 (8621)6871781 lvdm@cjsc.com.cn 杨靖凤 (8621)6871636 yangjf@cjsc.com.cn 市场表现对比图 ( 近 12 个月 ) 2/3

<4D6963726F736F667420576F7264202D20D6D0B9FAB5DAD2BBC6FBB3B5BCAFCDC5B9ABCBBE32303039C4EAB5DAD2BBC6DAD6D0C6DAC6B1B8FAD7D9C6C0BCB6B1A8B8E63230313230303430352E646F63>

发 行 主 体 中 国 第 一 汽 车 股 份 有 限 公 司 基 本 观 点 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 中 期 票 据 列 表 票 据 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 09 一 汽 MTN1 100 5 AAA AAA 概 况 数 据 一 汽 集 团 2008 2009

发 行 主 体 中 国 第 一 汽 车 股 份 有 限 公 司 基 本 观 点 本 次 主 体 信 用 等 级 AAA 评 级 展 望 稳 定 存 续 中 期 票 据 列 表 票 据 简 称 发 行 额 ( 亿 元 ) 期 限 ( 年 ) 上 次 债 项 信 用 等 级 本 次 债 项 信 用 等 级 09 一 汽 MTN1 100 5 AAA AAA 概 况 数 据 一 汽 集 团 2008 2009

Microsoft PowerPoint - Air China 2010 Earnings PPT-CN-0330.ppt

中国国际航空股份有限公司 21 年全年业绩 依据国际财务准则 211 年 3 月 内容 第一部分业绩摘要第二部分业务分析第三部分财务分析第四部分展望 2 第一部分 业绩摘要 宏观经济稳步回升, 亚太航空业领跑全球 14.% 中国宏观经济持续稳健增长 13.% 12.% 1.2% 1.7% 1.3% 1.% 9.% 8.7% 8.% 6.% 4.% 4.9% 5.1% 5.% 4.5% 3.7% E

中国国际航空股份有限公司 21 年全年业绩 依据国际财务准则 211 年 3 月 内容 第一部分业绩摘要第二部分业务分析第三部分财务分析第四部分展望 2 第一部分 业绩摘要 宏观经济稳步回升, 亚太航空业领跑全球 14.% 中国宏观经济持续稳健增长 13.% 12.% 1.2% 1.7% 1.3% 1.% 9.% 8.7% 8.% 6.% 4.% 4.9% 5.1% 5.% 4.5% 3.7% E

××公司

文 登 金 滩 投 资 管 理 有 限 公 司 跟 踪 评 级 报 告 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 名 称 额 度 存 续 期 16 文 专 项 债 /16 文 专 项 8.8 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2016/3/21-2023/3/21 跟 踪 评 级 时

文 登 金 滩 投 资 管 理 有 限 公 司 跟 踪 评 级 报 告 跟 踪 评 级 报 告 主 体 长 期 信 用 跟 踪 评 级 结 果 :AA 上 次 评 级 结 果 :AA 债 项 信 用 名 称 额 度 存 续 期 16 文 专 项 债 /16 文 专 项 8.8 亿 元 评 级 展 望 : 稳 定 评 级 展 望 : 稳 定 2016/3/21-2023/3/21 跟 踪 评 级 时

发 债 主 体 阳 泉 煤 业 是 经 山 西 省 人 民 政 府 晋 政 函 1999 163 号 文 批 准,2003 年 由 阳 煤 集 团 作 为 主 发 起 人, 联 合 阳 泉 煤 业 ( 集 团 ) 实 业 开 发 总 公 司 ( 现 更 名 为 阳 泉 市 新 派 新 型 建 材 总

实 业 开 发 总 公 司 ( 现 更 名 为 阳 泉 市 新 派 新 型 建 材 总") 大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

<4D6963726F736F667420576F7264202D20BDADCEF7B5E7D7D32D32303134B8FAD7D9B1A8B8E62D30373137>

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

大 公 信 用 评 级 报 告 声 明 为 便 于 报 告 使 用 人 正 确 理 解 和 使 用 大 公 国 际 资 信 评 估 有 限 公 司 ( 以 下 简 称 大 公 ) 出 具 的 本 信 用 评 级 报 告 ( 以 下 简 称 本 报 告 ), 兹 声 明 如 下 : 一 大 公 及 其 评 级 分 析 师 评 审 人 员 与 发 债 主 体 之 间, 除 因 本 次 评 级 事 项 构

产生一定影响 分析师 杨世龙 电话 :010-85172818 邮箱 :yangsl@unitedratings.com.cn 杨 婷 电话 :010-85172818 邮箱 :yangt@unitedratings.com.cn 传真 :010-85171273 地址 : 北京市朝阳区建国门外大街 2 号 PICC 大厦 12 层 (100022) Http://www.unitedratings.com.cn

产生一定影响 分析师 杨世龙 电话 :010-85172818 邮箱 :yangsl@unitedratings.com.cn 杨 婷 电话 :010-85172818 邮箱 :yangt@unitedratings.com.cn 传真 :010-85171273 地址 : 北京市朝阳区建国门外大街 2 号 PICC 大厦 12 层 (100022) Http://www.unitedratings.com.cn